三年前,加密借貸曾是一片焦土。Celsius Network 欠下逾10萬名債權人47億美元。Voyager Digital 倒閉,使用者僅能追回35%存款。BlockFi申請破產,負債介於10億至100億美元之間。Genesis則欠最大50名債權人35億美元。

骨牌般的連鎖效應迅速蔓延:Three Arrows Capital崩潰,引發Voyager、Celsius、BlockFi與Genesis損失,這些平台都高度曝露於該對沖基金。

危機揭露了讓借貸平台淪為龐氏騙局的根本缺陷。重複質押導致交錯複雜的相互依賴,客戶抵押品多次被不同借貸方循環利用。像Three Arrows Capital這樣的無抵押貸款讓平台遭遇4000萬至逾10億美元的損失。當Terra的演算法穩定幣UST於2022年5月暴雷,約400億美元市值灰飛煙滅,進一步引爆危機,顯現加密信貸高收益承諾背後的脆弱。

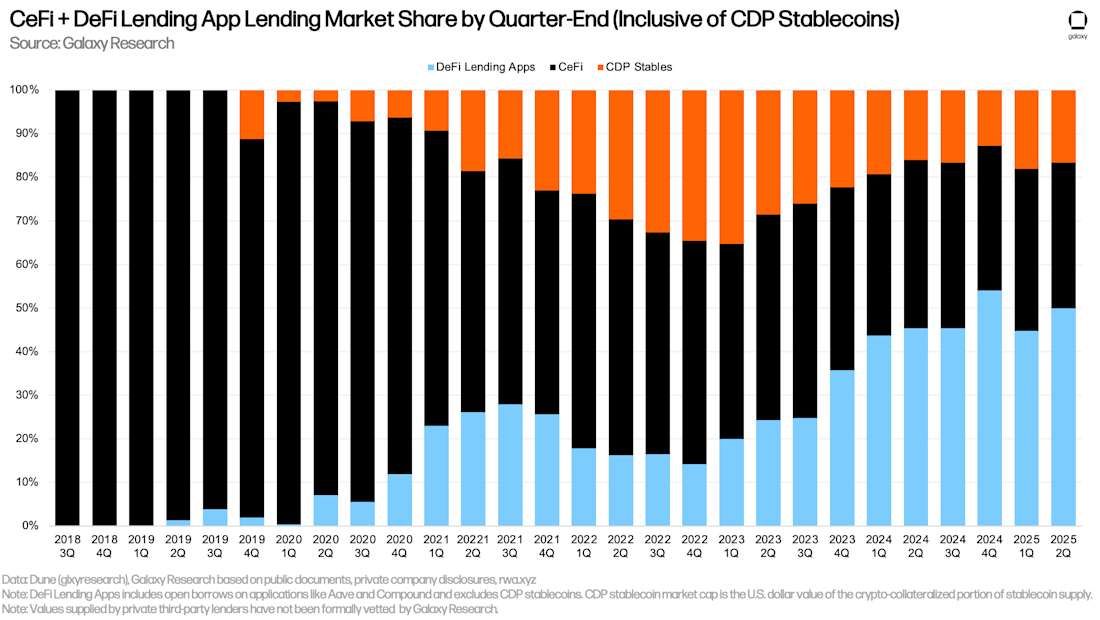

時光快轉至2025年底,市場景觀大幅轉變。至2025年第二季,整體加密借貸市場規模達到530.9億美元,較第一季增長27.44%。但這項亮眼數字掩蓋了深刻的結構性變革——市場已分裂為兩大生態,各自走向迥異的復甦之路。

在中心化金融(CeFi)方面,2025年第二季未償還借貸總額達到177.8億美元,較前一季增長14.66%。但成長過於集中,Tether掌控CeFi市佔率達57%,借出101.4億美元,Nexo為11%、Galaxy Digital為6.23%。這三家公司合佔74.26%,形成寡頭壟斷,系統性風險並未消失,只是集中於更少玩家手中。

同時,去中心化金融(DeFi)的捲土重來遠勝於CeFi。2025年第二季,DeFi借貸規模達到264.7億美元,季增42%,市佔59.83%。2025年8月,Aave累積存款突破3兆美元,活躍借貸29億、TVL總鎖倉逾400億美元。Aave協議單月TVL成長25.7%,活躍借貸大增38%。

這種分化凸顯了關鍵提問:中心化平台是否能建立更完善防線,避免重演大規模崩潰?DeFi協議能否兼顧透明優勢與機構需求的擴展?更重要的是,2022年的教訓是否足以避免歷史重演?

答案依然充滿模糊與不安。CeFi借貸仍缺乏透明度,重複質押問題依舊,雖然風控管理說法增強。DeFi的超額抵押和鏈上透明度吸引機構資金,但智能合約風險與監管不確定性仍阻礙主流採用。機構同時追求CeFi的操作熟悉度和DeFi的審核可追蹤性。

Galaxy Research預測,單就比特幣抵押借貸,未來數年可自現今200至250億美元提升至2000億美元規模。歐洲MiCA監管推動機構參與,相關借貸平台在新規下用戶成長22%。但這些數字掩蓋了市場仍受信賴赤字、結構漏洞和巨額損失記憶困擾的事實。

下文將深入解析2025年加密借貸現實:產業歷經重生,卻未脫胎換骨,增長之下,信任與安全性危機依舊。透過市場數據、監管動態、平台結構與產業演進全面剖析,檢視加密信貸能否最終脫離投機本質,抑或下一場危機早已在表面的復甦下悄然醞釀。

復甦之路——加密借貸如何自救

加密借貸自2022年谷底復甦,其實仰賴的是痛苦的產業整併而非真正的制度重建。2023年第三季熊市底部時,CeFi借貸僅剩64億美元,比2022年第一季高峰的348億美元暴跌82%。DeFi的借貸額在2022年第四季同樣重挫至18億美元,和最高超過200億美元相比跌幅巨大。

到2024年第四季,CeFi借貸回升至112億美元,從谷底反彈73%,但距危機前水準仍有68%差距。這波溫和復甦背後,其實是產業根本面變天。存活的平台未重建舊模式,而是進一步集中化。至2024年底,Tether以82億美元借貸,市佔73%,遠遠拋離對手,市場前所未有地集中。

2025年第一季的盤整只是暫時現象。總加密抵押借貸下降4.9%至390.7億美元,是2023年底以來首見的季度下滑。但這證明是加速前的整併。2025年第二季,整體市場激增至530.9億美元,CeFi增至177.8億美元,DeFi急升至264.7億美元。

復甦動能說明加密信貸正發生質變。Galaxy Research 指出價格上漲與借貸行為呈現反身循環是主因。隨著比特幣、以太坊2024和2025年大漲,借方能以更健康的資產比率槓桿持倉。2025年第二季加密資產價格顯著上升直接推升借貸美元價值增幅超越單純成交量增長。

機構回歸更加速復甦腳步。目前歐盟機構參與加密借貸占比52%,2024年僅有26%。在Aave上,納斯達克上市公司BTCS用以太坊獲取收益,Ethena的USDe穩定幣及資產存款高達64億美元。這波機構採納並非出自風險偏好,而是受監管明朗與營運成熟度提升吸引,使加密信貸成為資金調度與財管可行選項。

MiCA的實施徹底轉型了歐洲借貸市場。歐盟內平台總管理資產2750億美元,較2024年增長22%。抵押型借貸占比現已達95%,而無擔保加密借貸在嚴格風控下銳減75%。現有受監管平台處理歐盟87%加密貸款,MiCA前僅為55%。這套監管體系等於終結了歐洲散戶無抵押借貸,卻助力機構借貸在明確法律架構下擴大。

復甦路上最大變動是DeFi地位上升。DeFi協議自2022年谷底至今貸款規模激增959%。2025年Aave控制DeFi借貸市佔率在60-62%之間,成為市場龍頭。 not just the largest DeFi protocol but comparable to the 37th-54th largest U.S. commercial banks by deposits。

Aave's cumulative $3 trillion deposit milestone 不僅僅代表市佔率,更突顯了機構對於透明、可程式化放貸的認可。該協議已橫跨11個以上區塊鏈網絡提供服務,且具備閃電貸、利率切換、信用授權等進階功能,這些在CeFi都沒有對應產品。Aave創辦人Stani Kulechov預估該平台今年底前淨存款有望突破1000億美元,將擠進全球前35大銀行之列。

代幣化的實體資產(RWA)正逐步搭建起傳統金融與DeFi信貸間的橋樑。RWA市場預計到2025年已成長至250億至278億美元,其中代幣化私人信貸占159億美元,美國公債則為74億美元。Maple Finance目前管理的資產超過40億美元,專注於以原生比特幣為抵押的機構貸款。該公司目標於年底前AUM成長25%,達到50億美元。

Morpho於2025年6月推出V2版本,帶來由市場主導的固定利率、固定期間、可客製化條件的貸款,在DeFi領域屬前所未見。Compound目前TVL約30億美元,曾在2020年「DeFi Summer」期間領先創新多項DeFi放貸核心機制。

這波復甦規模雖大,卻也掩蓋了其脆弱性。加密貨幣整體借貸規模仍比2021年峯值644億美元低43%。CeFi放貸規模仍較歷史高點低68%,而三大龍頭集中的結構,使任何一家主要放貸人遇到壓力時,容易產生傳染效應。DeFi協議的無需許可與透明借貸台帳,在本輪復甦中提供競爭優勢,但並不等於完全消除了智能合約風險或監管不確定性。

問題已不在於加密借貸是否已復甦——數據已證明復甦確實發生。問題在於,此次復甦究竟意味著真正的結構性改善,還僅僅是市場循環低點反彈、通向下波修正的又一次峯值?答案有賴深入探究這些表面數字背後的本質變化。

CeFi重整:規模縮減、控管加嚴、但仍不透明

2025年的中心化金融借貸,表面看起來更穩健,結構上卻依然充滿脆弱性。三大CeFi借貸方——Tether、Nexo與Galaxy Digital——掌握了74.26%的市場佔有率,這種高度集中現象可用Herfindahl-Hirschman指數(HHI,衡量市場壟斷程度)形容。Tether一家市佔率達57%,粗略HHI值介於3450-3500,已屬傳統市場中引發反壟斷關切的「高度集中」水準。

這種集中並非設計而是危機下的結果。Celsius、Voyager、BlockFi與Genesis等昔日巨頭均自2022年6月至11月間聲請破產。FTX於2022年11月倒閉又讓客戶蒙受約64~89億美元損失。生還者不僅「熬過」了同業,更是在競爭者透過第十一章清算出場時,順勢吸收他們的市場份額。

Tether的主導地位尤其值得關注。該穩定幣發行商於2025年第二季揭露貸款餘額為55億美元,但Galaxy Research記錄其六月底未償還放款高達101.4億美元,這透露了CeFi借貸體系的資訊不透明問題。Tether於2025年3月表示,正與四大會計師事務所之一洽談儲備審計事宜,但尚未公布預期完成時程。

Galaxy Digital自認為業界最大活躍放款人之一,但對業務細節僅有限公開。截至2025年第二季,其未償還貸款11.1億美元,以6.23%市佔率晉升CeFi第三,凸顯整個產業規模之大幅萎縮。

Nexo自2018年起營運,目前只服務非美國用戶,最近宣布將重新進軍美國市場。截至2025年第二季,平台未償還貸款規模為19.6億美元,占據11%市佔。Nexo實行加密信貸額度制度,利率依據Loyalty Tier等級浮動,最低等級(Base Tier)用戶無須持有NEXO代幣即可獲得18.9%年利率。

市場高度集中帶來了體系性風險,而既有監管尚未有效解決。許多CeFi平台至今「仍未全面公開再質押政策等關鍵細節」,導致用戶無法確定自己的資產狀態。再質押(rehypothecation)——即平台重複動用用戶抵押品的行為——在2022年崩盤事件中扮演重大角色,但這做法至今仍普遍存在。Nexo、Salt Lending、Strike及Ledn等平台均公開表明可能會重新使用用戶託管資產。

Ledn提供兩種貸款方案:標準貸款年利率10.4%,抵押品會被再質押,安全託管貸款年利率11.4%,比特幣抵押品不再質押。1%的價差就是平台重複使用客戶抵押品帶來的利潤來源。這兩種貸款皆允許最高50% LTV,利息可按月僅供還息。

少數業者直接拒絕再質押。CoinRabbit, 創立於2020年,由CMO Irene Afanaseva多次強調「不進行再質押對市場安全性至關重要」,資產須確保持續安全。該平台平均10分鐘內可放款,接受超過300種加密資產質押,最高LTV90%,資金託管於多簽冷錢包。

Unchained Capital專注於無再質押、僅以比特幣擔保的貸款,單筆最高100萬美元,抵押品存放於多簽保險庫。Arch Lending則支援BTC、ETH、SOL,最長24個月定期,利率9.5%,開辦費1.5%,部分清算費2%,且明文不再質押,抵押品託 qualified custodian。

但僅澄清「有無再質押」並無法根治風險。[即便LTV較低、合約明訂不得再質押,若比特幣價格突遇劇烈波動,現行借貸模式仍有 ...]stress](https://cointelegraph.com/news/bitcoin-loans-back-rewriting-book-celsius-burned)。2025年初,由於全球貿易緊張局勢,Bitcoin經常在一天內波動5%,甚至在三月一度跌至77,000美元。

儘管存在這些脆弱性,CeFi對機構的吸引力依然持續。機構偏好CeFi,因為有監管明確性、靈活架構、人為對手方,以及託管保證。大多數大型機構借款人出於結構性原因,仍傾向CeFi平台而非DeFi:法律協議對比智慧合約、固定利率定期借貸對比浮動利率,以及借助人際互動來管理關係。

像BitGo、Fireblocks以及Zodia Custody等合格託管商為受監管機構提供機構級資產保障,使其更為安心。Maple Finance已整合所有機構慣用的合格託管商,並接受原生比特幣作為抵押,同時提供主動風險管理,包括24小時追加保證金的回應窗口。

然而,這種機構偏好並未帶來透明度的提升。Galaxy Research指出,私人交易台、OTC平台和離岸信貸提供者極有可能使CeFi的實際總量遠高於表面資料,甚至高出50%或更多。公開揭露的資料範圍有限,難以全面了解中心化借貸的實際規模。

重建之後的CeFi行業更加精簡,但卻未必更安全。貸方變少意味著系統性冗餘降低。如果某家大型借貸機構重蹈Celsius的錯誤,這次衝擊可能更大——因為市場上能吸收震盪的競爭者已經更少。寡頭化結構將市場力量和系統性風險集中,既為機構帶來便利,也維持了2022年崩盤時導因的不透明現象。

DeFi主導——透明與自動化贏得信任

去中心化金融借貸的復甦遠超於市場所謂的反彈——這標誌著編程式透明度對於機構承諾的根本性勝利。DeFi於2025年第二季的市佔率達到59.83%,並非靠行銷或更高收益驅動,而是來自CeFi無法複製的優勢:每一筆貸款、每一次清算及每一個準備金比率,皆存在鏈上,任何人都可即時審計。

Aave的領先正好體現這種轉變。截至2025年8月,該協議累計存款達3兆美元,活躍借貸規模達290億美元,TVL總額400億美元。這些資料並非「公開揭露」或季報,而是每12秒隨著以太坊區塊即時上鏈的不可更動記錄。該協議單月TVL增長25.7%,活躍借貸成長38%。

這種透明性也延伸到清算機制。當抵押品價值下跌時,DeFi協議會依據預先設計的閾值自動執行清算,而非由人為決策。在MiCA更嚴謹規定下,借貸平台的清算率下降24%,風險控管的進步阻止連鎖保證金追繳。用戶可全時監控自身倉位,並在觸發清算前收到警示,不再出現Celsius與Voyager那種突如其來的凍結風暴。

Aave跨11條區塊鏈網路的多鏈拓展說明去中心化協議如何在不積累對手風險下擴展規模。平台涵蓋Ethereum、Polygon、Arbitrum、Optimism與其他七條鏈,各網路部署皆有相同透明的智能合約做支撐。單一MEV機器人即於Aave V3處理了73億美元借貸活動,採用區塊級利息計算機制,體現現今DeFi基礎架構上運作的高度策略性。

機構採用隨著透明而來。納斯達克上市公司BTCS透過Aave為其以太坊資產產生收益。Ethena的USDe穩定幣及相關資產已有64億美元存於此平台。這些早已不是追逐高息的散戶投機,而是高度監管的機構資金進駐協議,每筆交易都能被審計,抵押比率完全由程式規定。

Compound維持約30億美元的TVL,即便新協議競爭激烈。Compound於2018年推出,是演算法DeFi借貸的先驅,更於2020年「DeFi夏天」引領COMP代幣風潮。現已支援Arbitrum及Optimism的Layer-2整合,在降低Gas手續費同時,亦保有其標誌性的透明借貸模式。

Morpho於2025年6月發布V2版本,為DeFi帶來機構級功能。升級新增市場主導的固定利率、定期貸款且可自訂條件,解決CeFi原本的核心領先優勢。Morpho V2支援單一資產、多重資產乃至整個資產組合作為抵押,涵蓋RWA和利基資產。意向導向模型允許貸方及借方明確表達自身需求,系統自動撮合最佳交易。

實體資產整合後,DeFi的抵押品基礎不斷升級。RWA市場至2025年已擴大至278億美元,其中私募信貸代幣化占159億美元,美國公債占74億美元。2025年DeFi借貸協議YTD增長72%,累積TVL從530億躍升至逾1270億美元,這全都是機構加速採用穩定幣及RWA代幣推動下的結果。

Maple Finance體現機構型DeFi模式。資產管理規模已逾40億美元,該協議鎖定客群完全為機構,不涉及一般散戶。Maple接受原生比特幣抵押,並已整合所有機構慣用的合格託管商。公司目標於年底前AUM再成長25%,達50億美元。

Maple的syrupUSDC供應量突破1億美元,作為一項去許可化收益產品。任何人都可存入USDC並賺取收益,借款方則仍需通過機構門檻。所有貸款均為過度抵押,鏈上執行,且託管交由如Anchorage、BitGo等夥伴。2025年2月,Maple為syrupUSDC注資1000萬美元造市於Uniswap池,使其可即時流動,並能和Pendle、Morpho等協議互融組合。

Ondo Finance的美國公債代幣化產品以及Centrifuge的企業應收帳款展示了DeFi如何在維持鏈上透明前提下,進軍傳統信貸市場。Centrifuge允許用戶將現實世界資產代幣化assets and use them as collateral for DeFi lending,將商業發票與貿易融資引入區塊鏈。

透明度的優勢也延伸至治理層面。Aave 的治理模型使代幣持有者能夠主導創新,讓協議可以透過社群決策(而不是高層命令)來因應市場需求。AAVE 代幣持有者會對協議變更進行投票,包括利率模型、抵押品類型及風險參數。這種去中心化治理增強了彈性——沒有 CEO 可以被逮捕,沒有董事會能被壟斷,也沒有單一主體能被針對就讓整個協議消失。

然而,DeFi 的主導地位並不代表風險消失。智能合約保障抵押品,抵押品不會被重複使用或挪用,但智能合約自身也可能存在漏洞。所有 DeFi 都承擔智能合約風險與市場風險,用戶在投入資本前必須明白這些潛在風險。以太坊在網路擁塞時的高昂 Gas 費可能導致小額交易不具經濟效益,雖然 Layer-2 擴容方案正逐步解決這個限制。

歐洲 DeFi 借貸市場因協議難以合規而收縮 20%。到 2025 年第 1 季底,DeFi 借貸應用在加密抵押借貸市場的佔比為 45.31%,相比高峰時超過 60% 下滑,主因是 MiCA 更嚴格的 KYC 規則削弱了匿名性投資者的意願。

監管挑戰極為艱鉅。DeFi 開放式無許可的本質與監管單位視為基本要求的 KYC/AML 存在根本性衝突。完全去中心化、幾乎沒有中介的 DeFi 服務,明確被排除在 MiCA 監管範圍外,但只要存在部分去中心化且能辨識中介者時,MiCA 可能適用於該情況。

儘管面臨這些挑戰,DeFi 以透明的借貸台帳、自動清算及可審計儲備金展現出比 CeFi 承諾更具韌性的運作機制。2025 年第二季 DeFi 借貸成長 42%(QoQ),並非靠行銷口號或不可持續高收益堆砌,而是源自簡單主張:信任程式碼而非對手,實證而非盲信,自動化取代人工裁量,正是 2022 年爆雷的主因。

機構 CeFi —— 為何依然舉足輕重

儘管 DeFi 具備透明優勢,機構仍偏好中心化加密借貸平台,這反映出區塊鏈理想與現實法律框架之間的根本張力。多數大型機構借款人仍傾向 CeFi 平台,並非不了解 DeFi 優勢,而是因為尚有許多營運需求無法被智能合約滿足。

法律可執行性驅動機構傾向 CeFi。多數大型借款人受監管框架約束,須有文件與法律救濟途徑。CeFi 平台提供受現實法域保障的傳統借據協議,DeFi 協議僅依賴智能合約,若出現問題更無法透過傳統法律尋求救濟。當 1 億美元的貸款發生糾紛,機構財務官需要能依據現行法規制度主張債權,而不是單靠無法更改的智能合約「公正執行」的希望。

Maple Finance 透過對出借人及借款人進行 KYC 處理來因應這點,一方面確保持合規,同時保持鏈上借貸資訊透明可見。每個實體都須經 Maple 團隊事先批准,以降低詐騙風險並可在違約時進行法律追訴。借款人在撥款前須簽署明確約定貸款金額、利率與還款時程的合約協議。

固定利率與可預測性比演算法效率更重要。DeFi 通常為浮動利率和開放式期限,波動時借款成本可瞬間飆升。CeFi 平台如 Maple 則提供固定利率和固定期間貸款,讓借款方能預先掌握資金成本和到期日。Maple 的利率由團隊評估風險後設定,確保不會因供需失衡而劇增。

人為介入帶來了智能合約無法取代的風險管理。機構選擇合作的原因在於 Maple 擁有不同的風險觸發機制。當抵押品價格下跌時,Maple 團隊會發出追加保證金通知,給予借款人 24 小時調整,而非自動清算。這可避免大型機構抵押品以不利條件被一次性強平並產生巨額罰款。

合格託管人提供機構級資產保障。BitGo、Fireblocks 和 Zodia Custody均提供獨立帳戶架構、保險和可審計紀錄,滿足機構合規部門要求。Maple 並已與所有主流程機構託管人對接,接受原生比特幣作為抵押品,無需資產搬移至陌生的託管方案。

Tether 借貸業務展現機構 CeFi 的龐大規模。掌控 57% CeFi 市場、放貸金額達 101.4 億美元,Tether 主要針對需要美元流動性的機構用戶提供以加密資產為抵押的放貸業務。這家穩定幣發行商在市場中的主導地位,反映出其獨特美元儲備優勢,以及即便運作於加密世界、仍須依賴傳統銀行體系的機構關係。

Galaxy Digital 維持其中一個最大規模的機構借貸台帳,且保有嚴格的機構借貸標準。截至 2025 年第 2 季,該公司未償還借款餘額達 11.1 億美元,服務對象包括避險基金、家族辦公室及企業財庫管理,這些客戶將加密資產視為傳統組合配置中的一種資產類別。Galaxy 則提供結構化產品、貸款條件表及關係管理,是機構對信用對手的基本要求。

取得流動性的速度於 CeFi 與 DeFi 差異極大。DeFi 協議透過自動化智能合約數秒內就能發放貸款。CeFi 目前仍受限於 24 至 48 小時,因須進行人工 KYC 審查與流動性審核。然而,部分 CeFi 放款平台正努力縮短流程。CoinRabbit 聲稱已將流程縮短至約 10 分鐘,提供近乎即時的流動性,仍不犧牲審核把關。

抵押比率顯示出不同的風險模型。CeFi 貸款對比特幣一般給予 50-60% 的 LTV 比率,Arch Lending 對 BTC 提供 60%,ETH 55%,SOL 45%。CoinRabbit 的 LTV 最高可達 90%,以承受更高的清算風險換取最大資本效率。DeFi 協議一般採取更保守比率,以確保當抵押品下跌時能及時執行自動清算,不會低於借貸金額。

利率反映出營運成本結構。CeFi 年利率一般介於 9.5% 到 18.9% 之間,依平台、抵押品類型及借貸關係而異。Ledn 標準貸款年利率為 10.4%,加上 2% 開辦費,總年利率為 12.4%。其託管貸款(無再挪用)收費 11.4% 年利率及同樣 2% ...fee,總年利率達 13.4%,其中 1% 為隔離託管的額外費用。

Maple Finance 執行長 Sid Powell 指出,比特幣抵押借貸利率目前在 5.5%-7% 間波動,較前幾個月有所下降。這顯示許多機構玩家在貿易戰波動期間選擇觀望,不過借貸市場整體仍維持相對強勢。

機構 CeFi(中心化金融)模式存在本質張力。一方面它承諾提供與傳統金融相同的操作熟悉度,另一方面卻運作於缺乏消費者保護、未受監管的市場中,這正是賦予熟悉度基礎的保障。機構重視監管明確性、KYC/AML 整合,以及合格的託管框架,但這些機構本身就擅長操作傳統借貸市場,在那裡類似承諾具備法律效力。

Galaxy Research 預估比特幣抵押放貸市場規模可由 200-250 億美元成長至 2000 億美元,前提是機構採納持續推進。但這種成長有賴監管框架演化,提供機構所需的法律確定性。歐洲的 MiCA 展示了一條路徑,但其對 DeFi 影響仍存在爭議。

問題並非機構 CeFi 是否會持續重要——資金流動已證實它將繼續存在。真正的問題在於它是否能擺脫導致 2022 年崩盤的不透明與再質押(再抵押)等做法,同時維持吸引機構借款者的操作彈性。這個答案將決定機構 CeFi 是能否成為通往受監管加密信貸的橋樑,還是僅僅是把過去造成 Celsius 垮台的結構性脆弱包裝得更精緻罷了。

風險與一再出現的模式

2022 年的崩盤結構與 2025 年的情況存在令人不安的相似之處。即便再質押/再抵押曾是過去崩潰主因,至今依舊普遍存在。市場集中度不降反升。多數 CeFi(中心化金融)業務依然缺乏即時透明度。三年前帶來數十億損失的機制尚未根除,只是被披上了更嚴謹合規的外衣。

根據債權文件,Celsius 實質上運作為龐氏騙局。該平台以兩位數年利率吸引新存戶,其資金則用於償還早期存戶和債權人。當用戶試圖提領乙太幣時,Celsius 爆發流動性危機,被迫於現貨市場高價回補乙太,導致嚴重虧損。

再質押網絡導致連環失效。像 Celsius 和 BlockFi 這類平台常規重複動用用戶存款,且經常未公開資本緩衝或監管上限細節。同一抵押品甚至在多家貸方間重複質押,一旦某一主體失靈,便觸發多米諾骨牌效應。

Three Arrows Capital(3AC)從 Genesis 獲得約 24 億美元貸款,BlockFi 10 億,Voyager Digital 3.5 億及 15,250 枚比特幣,Celsius 7,500 萬。2022 年 7 月 3AC 申請第 15 章破產保護時,這些抵押不足貸款成為難以追回的債權。許多客戶此時才發現貸款根本沒實際抵押品,感到震驚。

擠兌速度史無前例。五大崩盤加密公司——FTX、Celsius、Voyager、BlockFi 和 Genesis——皆允許客戶瞬間提款,但資產卻深鎖於流動性差且高風險的投資中。芝加哥聯邦儲備銀行研究認為,手機即時提領讓擠兌速度創下新高。

Voyager、Celsius 經歷雙重擠兌。兩者勉強挺過第一次,第二次則難以為繼。大機構投資人搶先小型散戶提出資金,導致後者成為「接盤俠」。

Celsius 在 Terra 崩盤後 11 天內出現 20% 客戶資金外流;Voyager 同期經歷 14% 資金流失。BlockFi 2022 年一月至五月流失 44 億美元資金,六月至十一月又流失 33 億美元。

這些現象只是換了形式持續重演。主流 CeFi 貸方今日用合規、審慎語言包裝,但再質押並未消失——只是悄然藏於細項條款之中。Nexo、Salt Lending、Strike、Ledn 等平台明示可能重複利用存入資產。部分平台至今仍未充分揭露再質押政策關鍵細節,讓用戶難以安心。

寡頭壟斷格局加劇風險集中。Tether 控制 57% CeFi 市場、Nexo 佔 11%、Galaxy Digital 占 6.23%。三大平台合計掌握 74.26% CeFi 放貸。一旦有大型貸方重蹈 Celsius 覆轍,衝擊恐更劇烈——因為殘存競爭者更少,無法分散風險。

司法區碎片化使風險更複雜。該產業跨足歐洲 MiCA、美國 SEC 等截然不同規範,每一地對託管、借貸、數位資產都另有解釋。跨區合規不僅困難且成本高昂。大型平台能負擔,中小型則更快被淘汰,進一步促進產業整併。

透明度缺口依然巨大。私人交易室、OTC 平台與離岸信貸供應商等非公開部門,可能讓實際 CeFi 規模高出已知數字 50% 以上。公開資訊僅是冰山一角,難以全面掌握中心化借貸全貌。

市場波動壓力測試暴露脆弱性。2025 年初全球貿易緊張背景下,比特幣日內波動 5% 屢見不鮮,三月價位曾跌至 77,000 美元。即使機構參與度提升,5% 差價波動仍屬常態。即便 LTV 降低、合約明定禁再質押,劇烈價格波動仍然能對借貸模式構成壓力。

行業觀察者認為,比特幣抵押借貸相對安全,但並非萬無一失。槓桿比例下降、公開儲備證明與銀行執照等皆屬實質進步。但加密貸方本質上還是運作單一資產池,該資產一夜間跌價 5% 並不罕見。

系統高度關聯性帶來連鎖傳染風險。[Galaxy 指出,隨公開資訊範圍收窄、產業關聯性鞏固,壓力將在...]single venue or instrument could reverberate quickly across the ecosystem](https://www.coindesk.com/markets/2025/06/05/leverage-reconfigures-in-q1-defi-recovers-cefi-quietly-expands-treasury-debt-mounts)。加密貨幣當前週期中的槓桿可能比以往更加分散,但其影響力絲毫不減。

監管回應一直緩慢。MiCA 的實施已重構歐洲市場,但明確排除了完全去中心化的 DeFi 服務。美國缺乏全面性的聯邦加密貨幣借貸監管,只留下由各州拼湊而成的監督體系。幾乎所有州檢察總長都同意與 BlockFi 達成全國和解協議以解決無照證券銷售的指控,但這種事後執法並未建立起可防止另一場危機的主動性框架。

2022 年的教訓很明確:不透明助長詐欺、集中加劇連鎖反應、再質押將借貸變成加槓桿的賭博。三年後,CeFi 的高集中度意味著系統性風險並未減少——只是分配到更少的玩家之間。導致 2022 年崩潰的結構性漏洞依舊存在,靜待下一次壓力測試,來揭曉這次復甦是代表真正的改革,還是僅僅是危機間的短暫喘息期。

CeFi 更安全之路

在災難性失敗後重建信任,需要的不只是時間——還需要結構性變革,讓未來的崩潰成為不可能。一小部分平台正透過消除 2022 年崩潰主因之裁量權的透明機制,嘗試重建。這些做法為 CeFi 借貸如何從現有弱點中演進提供了路線圖。

CoinRabbit 明確拒絕再質押,視其為核心原則。CMO Irene Afanaseva 表示「無再質押對整個市場至關重要」,且「用戶資產必須保持安全」。該平台將所有資金保存在多重簽名冷錢包,約 10 分鐘內可完成放款程序,並且接受 300 多種加密貨幣作為抵押,LTV 可達 90%。

Unchained Capital 專注於有明確「不再質押」政策的比特幣質押放款。抵押資產存放於多重簽名保管庫,貸款采用固定償還計畫,該平台為符合資格的用戶提供高達 100 萬美元的借款上限。最低貸款金額為 15 萬美元,受 KYC 流程影響,一般需 1-2 個工作天完成。

Arch Lending 採用合格保管機構保管抵押品,並明確聲明不進行再質押。平台支援 BTC、ETH 和 SOL,期限最長達 24 個月,收取9.5% 年利率(APR)、1.5% 手續費與 2% 部分清算費。LTV 為 BTC 60%、ETH 55%、SOL 45%。

Ledn 提供雙重貸款模式:標準貸款(利率 10.4%,資產會再質押),以及託管貸款(利率 11.4%,比特幣抵押品安全保管,無再質押)。這種雙軌結構讓用戶可選擇低費用但伴隨外部風險,或較高費用但資產隔離。兩種貸款最高 LTV 均為 50%,按月付息,本金到期一次償還。

儲備證明(Proof of Reserves, PoR)提供接近 DeFi 可審計性的加密透明度。Kraken 於 2014 年率先推動 PoR,並每季公布審計報告,露出超過 100% 的儲備比率。2025 年 9 月報告顯示:比特幣儲備比率 100.4%,以太幣 101.2%,SOL 100.6%,USDC 與 USDT 皆超過 105%。

Kraken 使用 Merkle 樹將所有用戶餘額整合成單一雜湊值。每位用戶將收到個人化 Merkle 證明,可在不洩漏個資的前提下驗證自己的資產是否納入。獨立會計師事務所確保鏈上持有量超過所有用戶總資產,有效驗證全額準備,無需假設。每位用戶皆可利用開源 Merkle 驗證工具,驗證自身資料是否被收錄。

Bitget 2025 年 10 月份 PoR 顯示 BTC 覆蓋率 307%、ETH 覆蓋率 224%、USDT 覆蓋率 105%、USDC 覆蓋率 129%,全數高於 1:1,被評為充足儲備。BTCC 2025 年 4 月 PoR 展現總儲備比率達 161%,所有主流加密貨幣的儲備比均超過 100%。

鏈鏈(Chainlink)PoR 為智能合約提供查核任何由鏈下或跨鏈儲備資產支援的鏈上資產所需的真實抵押率數據。透過分散式預言機網路運作,Chainlink PoR 使抵押資產可被即時自動審核,協助確保用戶資金能夠免於部分準備金制度或鏈下托管人舞弊行為的侵害。

但 PoR 存在一定限制。審計僅能呈現某一時點的儲備,交易所可在審計期間借入資金並於結束後歸還。此程序無法識別隱性權利負擔,也無法證明資金並非為通過審核而借入。自上次審核以來,金鑰可能遺失,或資產被竊。會計師必須具有專業能力並保持獨立性,以盡量減少欺瞞或共謀風險。

儲備證明僅是全貌的一半——真正的透明要求還必須有負債證明(Proof of Liabilities),表明交易所應付金額與持有資產的關係。Kraken 與 Coinbase 正嘗試使用零知識證明技術,在兼顧用戶隱私的前提下驗證負債狀況。

監管框架正逐步成形。MiCA 全面上路後,自 2024 年 12 月 30 日起,針對 CASP 執照及打擊市場濫用引入明確要求。CASP 必須通過嚴格的營運標準,如資安措施、健全治理結構,以及 AML/CFT 合規。

MiCA 合規交易所在 EU 內佔據 92% 總交易量。執法以來,對不合規業者已開罰超過 5.4 億歐元。共有 28 家加密公司因未能遵守 AML、KYC 或資金準備規定而被撤銷執照。法國曾對一家不合規交易所開出高達 6200 萬歐元的罰單。

MiCA 上路後,機構投資者現佔 EU 加密借貸活動的 48%,大幅高於 2024 年。穩定幣借貸利率趨於穩定,平均為 5.2%,反映受監管後殖利率波動下降。[借貸平台的清算率下降 24%,嚴格的規則提升了風險管理]Zero-knowledge proofs could revolutionize CeFi transparency. Some RWA protocols enable the use of yield-bearing tokenized US Treasury products as collateral for multiple DeFi activities, creating audit trails without revealing individual positions. Platforms like Centrifuge allow users to tokenize real-world assets and use them as collateral for DeFi lending while maintaining privacy through cryptographic verification.

零知識證明有可能徹底改變 CeFi(中心化金融)的透明度。某些 RWA(實體資產代幣化)協議允許將具收益的美國國債代幣化產品作為多種 DeFi(去中心化金融)活動的抵押品,在不揭露個人頭寸的情況下創建稽核軌跡。像 Centrifuge 這樣的平台讓用戶可以將現實世界資產代幣化,並用於 DeFi 借貸抵押,同時通過密碼學驗證來維護隱私。

The path to safer CeFi requires five elements: elimination of rehypothecation through segregated custody, real-time proof of reserves using cryptographic verification, proof of liabilities to show solvency comprehensively, regulatory frameworks that mandate transparency without stifling innovation, and zero-knowledge technology that enables auditability while preserving privacy. Platforms like CoinRabbit illustrate what that future could look like: funds kept offline in cold storage with multisig access, no collateral reuse, and real-time withdrawal access.

更安全的 CeFi 之路需要五項要素:透過隔離託管消除重複質押、使用密碼學驗證進行實時儲備證明、負債證明以全盤顯示償付能力、規定透明但不抑制創新的監管框架,以及能在保護隱私同時實現稽核的零知識技術。像 CoinRabbit 這樣的平台展現了未來的樣貌:資金離線多簽冷錢包保管、不重複使用抵押品、提供即時提款通道。

The broader industry remains split. Many platforms still see rehypothecation as necessary for profitability. Until that changes, every market rally carries the risk of another unwinding. CeFi has proven it can survive. The next step is proving it deserves to.

整個產業依然分歧。許多平台仍認為重複質押是維持獲利的必要方式。在這種情況未改變之前,每一次市場上漲皆伴隨另一輪崩盤的風險。CeFi 已證明自身具有存活力,接下來要證明其應得存續。

When Scale Becomes Risk

Market concentration transforms platform failures into systemic crises. The three largest CeFi lenders — Tether, Nexo, and Galaxy Digital — control 74.26% of the market, with Tether alone commanding 57% market share. This oligopoly structure creates single points of failure that could trigger cascading defaults reminiscent of 2022's collapse.

當規模成為風險

市場高度集中會讓平台倒閉變成系統性危機。三大 CeFi 借貸平台——Tether、Nexo、Galaxy Digital——掌控了市場的 74.26%,其中 Tether 一家就佔據 57% 市場份額。這種寡頭結構形成單點失效風險,可能引發類似 2022 年連鎖違約危機。

The parallels to traditional banking's "too big to fail" problem are stark. When Celsius owed $4.7 billion to over 100,000 creditors and filed for bankruptcy, the contagion was contained by the presence of alternative lenders. Users could migrate to BlockFi or Nexo. When BlockFi subsequently collapsed, Voyager and Genesis remained operational. Each failure absorbed a shock that might have been catastrophic in a more concentrated market.

這與傳統銀行「大到不能倒」的問題極為相似。當 Celsius 欠下 47 億美元且債權人超過 10 萬人,向法院申請破產時,替代性借貸平台的存在阻止了情勢惡化。用戶轉往 BlockFi 或 Nexo。後來 BlockFi 難以為繼,Voyager 與 Genesis 還存活。每一次倒閉,這些平台都吸收了市場震盪,而若市場更集中,單一倒閉就可能引發災難性後果。

In 2025's oligopoly, there is no such redundancy. If Tether's $10.14 billion loan book faces stress — whether from cryptocurrency price crashes, counterparty defaults, or regulatory action — the 57% market share means the entire CeFi sector contracts violently. Borrowers dependent on Tether's liquidity would scramble to refinance through Nexo or Galaxy, overwhelming those platforms' capacity and potentially triggering margin calls that force liquidations across the sector.

到了 2025 年的寡占市場,這種「備援」已不復見。如果 Tether 規模達 101.4 億美元的借貸業務受到壓力——無論來自加密貨幣價格暴跌、交易對手違約或監管行動——其 57% 市場佔有率代表整個 CeFi 板塊會劇烈收縮。依賴 Tether 流動性的借款人會爭相改向 Nexo 或 Galaxy 再融資,這將壓垮它們的承載力,並有可能引發大規模追繳保證金,促使全行業連環清算。

The Herfindahl-Hirschman Index (HHI) measures market concentration by squaring each firm's market share and summing the results. Values below 1,500 indicate competitive markets. Values between 1,500 and 2,500 suggest moderate concentration. Values above 2,500 signal high concentration where dominant firms can influence market conditions.

赫芬達爾-赫希曼指數(HHI)用公司市佔率自乘再相加來衡量市場集中度。低於 1,500 為競爭市場,1,500 至 2,500 為中度集中,超過 2,500 則代表極高集中度,此時龍頭公司足以牽動市場。

With Tether at 57%, Nexo at 11%, and Galaxy at 6.23%, a simplified HHI calculation yields: (57²) + (11²) + (6.23²) + (remaining ~26% distributed) ≈ 3,249 + 121 + 38.8 + ~260 = ~3,669. This places CeFi lending well into highly concentrated territory, approaching monopolistic conditions where stress in a single venue or instrument could reverberate quickly across the ecosystem.

Tether 佔 57%、Nexo 11%、Galaxy 6.23%,簡單算得 HHI:(57²)+(11²)+(6.23²)+(其他26%分散)約等於 3,249 + 121 + 38.8 + 260 = 3,669。這讓 CeFi 借貸高度集中,接近壟斷——任何單一平台或產品的壓力都能快速波及整個生態。

Celsius's failure began with a $935 million investment in Terra's UST and Anchor protocol. When UST depegged, Celsius faced withdrawals it couldn't honor. The platform saw outflows of 20% of customer funds over 11 days. As customers sought to withdraw ether deposits, Celsius was forced to buy ether in the open market at historically high prices, suffering heavy losses.

Celsius 崩潰始於對 Terra UST 與 Anchor 協議的 9.35 億美元投資。當 UST 脫鉤後,Celsius 面臨無法兌付的大量提款。平台 11 天內出現 20% 客户資金外流。用戶要求提領以太幣時,Celsius 只得在高點市價買回以太幣,慘遭巨額損失。

Tether's current structure presents analogous risks. The stablecoin issuer operates across multiple jurisdictions with complex reserve structures. Galaxy Research notes that private desks, OTC platforms, and offshore credit providers likely push actual CeFi totals far higher, potentially by 50% or more. If Tether's loans involve cross-collateralization or rehypothecation — practices the company hasn't publicly ruled out — a single large default could force asset sales that cascade through crypto markets.

Tether 目前的結構也有類似風險。這家穩定幣發行商橫跨多個司法區,資產準備結構複雜。Galaxy Research 指出,私有交易檯、場外平台與離岸信用供應商可能推升實際 CeFi 規模遠高於表面數字,可能多出 50% 甚至更多。如果 Tether 的放款存在交叉質押或重複質押(該公司從未公開排除此作法),單一大違約就可能觸發大規模拋售,衝擊整個加密貨幣市場。

The interconnectedness amplifies contagion risk. Galaxy Digital's $1.11 billion loan book likely includes exposure to borrowers who also borrow from Tether or Nexo. If a major borrower defaults to one lender, margin calls from all lenders could force synchronized liquidations that crash collateral values and trigger further defaults.

這種互聯性放大了連鎖風險。Galaxy Digital 規模 11.1 億美元的授信業務很可能接觸到同時向 Tether 或 Nexo 借貸的對手方。一旦某大借款人在某平台違約,全體貸方可能同時追繳,迫使同步清算,壓低抵押品價值,引發進一步違約。

Three Arrows Capital demonstrated this dynamic in 2022. The hedge fund received loans worth $2.4 billion from Genesis, $1 billion from BlockFi, $350 million and 15,250 bitcoins from Voyager, and $75 million from Celsius. When 3AC filed for bankruptcy, all these lenders faced simultaneous losses, creating the cascading failures that characterized the 2022 crisis.

三箭資本(3AC)在 2022 年就展現了這種效應。這家對沖基金向 Genesis 借貸 24 億美元、BlockFi 10 億、Voyager 3.5 億和 15,250 枚比特幣、Celsius 7,500 萬。3AC 宣布破產時,所有出借人同時蒙受損失,造成 2022 年危機的連環效應。

In 2025's concentrated market, fewer competitors means less capacity to absorb shocks. If a single large lender repeats Celsius's mistakes, the fallout could be worse — there are fewer competitors left to absorb the shock. The surviving platforms would face a rush of borrowers seeking refinancing, potentially overwhelming their capital bases and triggering the liquidity crises that forced 2022's bank runs.

2025 年的集中市場,競爭者減少意味剩下平台承壓能力降低。若有單一大型貸方重蹈 Celsius 覆轍,後果肯定更慘——留給市場吸收衝擊的平台更少了。留下的平台將面臨用戶排隊再融資,有可能壓垮資本實力,引發流動性危機——正是 2022 年銀行擠兌的根源。

DeFi offers structural alternatives that could mitigate concentration risk. Aave commands 60-62% of DeFi lending market share, but its permissionless nature means competitors can fork the protocol or users can migrate to alternatives without intermediary permission. Morpho, Compound, and Kamino provide functional substitutes that users can access instantly.

去中心化金融(DeFi)提供了可緩解集中風險的結構性替代方案。Aave 佔 DeFi 借貸市佔率 60-62%,但其「無需許可」性質,讓競爭對手能隨時分叉協議,用戶也能無需中介即時轉往替代品。Morpho、Compound 和 Kamino都提供可立即使用的同類服務。

Credora offers credit scoring infrastructure that could enable better risk assessment of institutional borrowers, reducing the likelihood of undercollateralized loans that triggered 2022's cascade. Aave Arc provides institutional lending with enhanced compliance, bridging DeFi transparency with institutional requirements.

Credora 提供信用評分基礎設施,有助於提升機構借款人風險評估,減少像 2022 年那種抵押品嚴重不足而連環倒閉的狀況。Aave Arc 則提供強化合規性的機構借貸,將 DeFi 透明度與機構需求結合。

Yet DeFi's 59.83% market share doesn't eliminate concentration risk — it merely shifts it to different infrastructure. Aave's $40+ billion TVL makes it a single point of failure if smart contract bugs or governance attacks compromise the protocol. The difference is transparency: every Aave position is auditable on-chain, enabling early warning systems that could trigger gradual deleveraging rather than panicked runs.

然而,DeFi 市場份額雖達 59.83%,但無法徹底消除集中風險,只是把它轉移到不同基礎設施。Aave 的 TVL(鎖倉總價值)超過 400 億美元,如果智能合約出現漏洞或治理遭攻擊,依舊可能變成單點失效。差異只在於透明性:Aave 上每個倉位都能鏈上查驗,使市場能預早發現異常、緩衝槓桿去化而非恐慌逃亡。

Treasury companies present another concentration risk. Firms like Strategy (MSTR) have issued billions in convertible debt to fund BTC purchases. Total outstanding debt across treasury firms stood at $12.7 billion as of May 2025, much of it maturing between 2027 and 2028. If Bitcoin prices fall sharply when these debts mature, synchronized deleveraging could cascade through both CeFi and DeFi lending markets.

金庫型企業也是另一個集中風險。Strategy(MSTR)等公司發行數十億可轉債以購買比特幣。截至 2025 年 5 月,這類企業未償債務總計 127 億美元,多數將於 2027~2028 年到期。屆時若比特幣價格重挫,槓桿連鎖減倉效應將波及 CeFi 及 DeFi 借貸市場。

The rate for borrowing against bitcoin is hovering between 5.5%-7%, down from previous months. This suggests many institutional players are sitting on the sidelines during trade war volatility. When these borrowers return to the market, demand could overwhelm the oligopoly's capacity, forcing rapid rate increases that trigger liquidations.

以比特幣抵押借貸的利率目前徘徊在 5.5%~7%,較先前下跌。這顯示眾多機構投資人因市場震盪而暫時觀望。當他們回流市場時,需求可能壓垮寡頭體系,迫使利率急升,引爆清算。

The solution isn't preventing concentration — market dynamics will always favor scale efficiency. The solution is transparency that enables early detection of accumulating risk, diversification across platforms that prevents single points of failure, and automated circuit breakers that halt cascading liquidations before they become systemic crises. DeFi的透明借貸帳本、自動清算以及可審計的儲備金,提供了解決方案的範本。CeFi的挑戰在於如何實現類似機制,同時保持能吸引機構資本的營運靈活性。

規模一旦結合不透明,就可能演變為隱性槓桿的累積風險。Celsius、Voyager 和 BlockFi 都在其結構性弱點浮現之前,分別成長到十億美元規模。在 2025 年的寡占格局下,Tether 逾 101.4 億美元的借貸規模,其借款人集中度、質押品品質或再質押操作,公開信息極其有限。要等到壓力測試才會揭露結構性風險,屆時傳染效應或許已經無法避免。

最終想法

加密借貸的發展軌跡關鍵在於能否平衡三個衝突需求:需要營運彈性的機構規模、要求透明度的用戶保護,以及需無需許可即可創新的發展動能。目前結構三者皆未能滿足,因此 2025 年更像是一個過渡階段,而非穩定均衡。

Galaxy Research 預測以比特幣作為擔保的借貸,從現今 200-250 億美元,可能擴增至 2,000 億美元,接近 10 倍成長。整體加密借貸市場則有望在 2030 年達到 1,000 億美元規模,涵蓋 CeFi 與 DeFi 頻道。代幣化實體資產預計到 2030 年將占全球 GDP 10%,潛在 16 兆美元資產作為鏈上借貸的抵押品。

結合 CeFi 與 DeFi 特點的混合型模型正在成形。Maple Finance 作為 DeFi 協議,同時落實機構級 KYC,通過鏈上智能合約提供固定利率、固定期限的借貸,同時維持人工審核與關係管理。該平台的 syrupUSDC 產品實現開放式收益,藉由機構入場審核限制借款人,結合 DeFi 資本效率與 CeFi 信用控管。

Morpho V2 於 2025年6月發佈,引入意圖為本的撮合機制,讓出借人與借款人可明確表達所需——固定利率、固定期限借款、具體質押偏好,系統自動尋找最佳配對。此升級支援單一資產、多資產或整組投資組合作為質押,甚至包括RWA(實體資產)。

人工智慧整合或將徹底改變信用風險評估。Credora 利用即時數據分析,提供機構級信用評分。機器學習模型可分析鏈上交易記錄、質押品波動模式及跨平台曝險,產生動態風險分數,實現無需人工審查的低質押借貸。這或可彌合 DeFi 高超額質押與 CeFi 靈活結構的鴻溝。

跨鏈信用協議正在逐步消除市場碎片化。Aave 已橫跨 11 個以上鏈網絡,使用戶能以一條鏈上的質押品於另一條鏈借款。Chainlink 的跨鏈互操作協議(CCIP)允許價值無縫跨鏈傳輸,匯聚多鏈資金池。

代幣化質押市場正超越加密貨幣本身。RWA 市場規模已達 278 億美元,其中私募信用資產代幣化達159億美元,美國國債達74億美元。Centrifuge 平台用戶可將應收帳款和發票代幣化,做為 DeFi 質押資產,將貿易融資搬上區塊鏈。Ondo Finance 的代幣化美債,提供能降低波動風險的穩定收益質押品。

機構入場正加快監管明朗化。MiCA 上路預計至2025年底,歐洲加密市場規模將達 1.8 兆歐元,每年成長 15%。MiCA 推動下,機構投資者加碼持有加密資產,在歐洲有 32% 的機構投資者提高配置比例。

美國監管態勢仍不明朗。SEC 取締尤重執法,欠缺宏觀規範。州檢察長雖對 BlockFi 等平台達成和解(因無牌證券銷售),聯邦層面始終未有全面立法。這種監管碎片化,迫使平台只能選擇以受限功能服務美國用戶,或直接排除美國市場。

儲備金證明已成主流。Kraken 定期公布每季 PoR 報告,儲備率高於 100%。Bitget 的比特幣儲備覆蓋率達 307%。Chainlink 的鏈上 PoR 數據源可自動、即時驗證質押金,無須中心化審核者。下一步革新是利用零知識證明(zk-proof)實現負債證明,在保護隱私同時驗證償付能力。

穩定幣整合帶來更深流動性。在美元市場,穩定幣交易量占比達 89.78%,僅 10.22% 是用傳統法幣結算。MiCA 推出清晰發行方指引後,歐盟地區穩定幣交易增長 28%。這種以美元計價的穩定性,讓機構能以加密借貸方式,無需面對加密價格波動風險。

但根本挑戰仍在。歐洲 DeFi 借貸因各協議難符歐盟監管,規模萎縮 20%。MiCA 更直接排除純去中心化、極少中介的 DeFi 服務,令專攻歐洲的協議陷入合規不確定。DeFi 的無許可本質與監管方 KYC/AML 要求的張力,依然懸而未決。

CeFi 集中化趨勢持續加劇。Tether 市占率高達 57%,在壓力測試揭露隱性槓桿時,可能引發系統性風險與傳染。寡占結構使市場權力和風險同時集中,雖符合機構便利,卻保留了 2022 年崩潰時帶來的不透明。

智能合約風險至今無法量化。Aave 累計總鎖倉超過 400 億美元,這些資產雖屢經審計,仍潛藏未知漏洞。DeFi 協議規模越大,越吸引高階攻擊。形式化驗證方法與漏洞懸賞計劃能減低但難以根絕風險。

加密市場的週期性本質,是最終壓力測試標準。2025 年初,比特幣單日波動 5% 並不少見。當下次熊市來臨時——而歷史告訴我們,它終究會——超過 500 億美元的加密抵押貸款...will face simultaneous margin pressure](https://coinlaw.io/crypto-lending-and-borrowing-statistics/)。DeFi中的自動化清算應可預防連鎖性危機,但CeFi的不透明性意味著風險的累積不會顯現,直到危機迫使資訊揭露為止。

理想的未來是結合CeFi的機構級基礎設施與DeFi的透明性。平台將可提供透過智能合約發放的固定利率、固定期限貸款,同時維持合資格託管及法規遵循。即時儲備和負債證明將能隨時驗證平台的償付能力。AI驅動的信用評分可以讓非過度抵押的貸款實現自動化審批,無需人為判斷。總值16兆美元的代幣化實體資產將為抵押品帶來多元化,降低單一資產波動的風險。

這樣的願景需要尚未大規模應用的技術、尚未擬定的監管規則,以及尚未建立的信任。2025年加密貨幣借貸市場正快速成長,規模高達530.9億美元,但缺乏結構性改革的成長只會埋下更大失敗的種子。CeFi雖然更加精簡,卻不更安全;DeFi雖然更強大,卻並非無敵。

加密貸款究竟能否真正成熟,還是繼續重演過去的歷史,取決於當下的選擇:平台會選擇透明公開還是選擇隱晦以追求利潤? 監管機構能否兼顧促進創新和保障用戶?用戶是否會要求用證明取代承諾?2022年崩潰事件證明,建立在脆弱結構上的瘋狂成長必然以災難性失敗告終。2025年的反彈,提供了用新方法重建的機會。這次機會究竟會被把握,還是被虛耗,將決定加密借貸能否成為通向金融未來的橋梁,抑或只是在金融愚蠢史書寫新的一頁。

P.S. 鳳凰與火藥桶

2025年的加密貸款處於量子疊加狀態——同時比2021年來得更強壯也更脆弱。市場已回升至530.9億美元,但仍距高峰時的644億美元低43%。DeFi已達264.7億美元的活躍借貸規模,季增42%,顯示出透明且程式化借貸的實力。CeFi則回復到177.8億美元,然而 Tether、Nexo與Galaxy Digital的高度集中度 則製造了類似甚至可能超越2022年崩潰時的系統性脆弱。

過去三年的核心教訓不言自明:不透明才是災難的溫床。Celsius、Voyager、BlockFi與Genesis的倒閉,並非因加密貸款本質有瑕疵,而是這些平台運作上存在隱性槓桿、不足抵押和重複質押隱憂;當TERRA崩潰及三箭資本破產帶來壓力測試時,便一發不可收拾。

DeFi再興證明了透明是絕佳競爭優勢。Aave累積存款3兆美元、TVL超過400億美元,這不是靠不切實際的利率承諾建立起來的,而是來自自動化清算、可稽核儲備與無需許可的進出門檻,消除CeFi借貸的對手風險。來自 BTCS 與 Ethena 等機構的用戶採納則顯示,資本市場其實偏好透明,而非迴避它。

然而 CeFi之所以持續存在,是因為機構仍需智能合約尚未能完全提供的營運框架:具有現實法律效力的契約、固定利率可預期性、人為關係管理與合格託管。Maple Finance的機構借款已達40億美元,說明DeFi透明與CeFi營運彈性兼容的混血模式有機會吸引規模化資本進場。

關鍵問題並不是加密貸款是否會成長——各方預估2030年市場規模將達千億美元,僅賴比特幣作為抵押的借貸也可能達到2,000億。真正的問題,是這些成長是否建立在堅固、能承受熊市壓力測試的基礎上。

三大CeFi借貸商市場集中度達74.26%,在此架構下,任何一家平台的壓力都可能引發整個產業的連鎖效應。重複質押行為仍在持續,儘管這正是2022崩潰的主因之一。透明度缺口意味著實際放貸規模可能比揭露的數字高出50%。

安全模型確實存在,但規模有限。CoinRabbit明確拒絕重複質押,Unchained Capital採多重簽名保管,Ledn則提供隔離抵押與重複質押兩種借款模式,這些都證明了透明度與用戶保護可與盈利借貸共存。Kraken、Bitget等實作的儲備證明則展示了密碼學驗證可取代盲目信任。

MiCA等監管框架正在重塑市場,歐盟已開出5.4億歐元罰鍰以促使合規,機構參與率在歐盟攀升至52%。然而MiCA明文排除完全去中心化的DeFi,使監管套利機會浮現,創新就發生在監管最寬鬆的地方。

總值278億美元的代幣化實體資產正搭建傳統金融與加密貸款的橋樑。Centrifuge的營收債權和Ondo Finance發行的美國國債說明,區塊鏈能直通現實信貸市場且維持透明。RWA賽道至2030年有望達16兆美元,占全球GDP的10%。

加密借貸的循環再次上演——但這次希望能更智慧。市場復甦已無庸置疑。機構參與愈趨積極。固定利率、實體資產抵押、跨鏈流動性等創新,正解決過往一代的瓶頸。

但智慧,不只是活下來,更在於從錯誤中學習。導致2022年逾250億美元損失的結構性問題,仍以新面貌存在。高度集中製造連鎖風險。不透明讓隱性槓桿持續累積。重複質押把用戶存款轉為平台槓桿。

未來之路必然充滿艱難抉擇。平台必須在追逐利潤的不透明與建立信任的透明之間選擇。transparency. 監管機構必須在保障創新與保護用戶之間取得平衡。使用者應該要求實證而非空頭承諾,並接受可持續的收益率僅有個位數而非雙位數。資本必須流向那些注重防禦的平臺,而非只追求最高回報的平臺。

CeFi needs to prove it can be transparent without sacrificing operational flexibility。DeFi needs to prove it can scale to institutional requirements without compromising permissionlessness。Regulators need to prove they can protect users without stifling innovation。使用者必須證明,他們會將安全性置於收益之上。

2025 年的加密借貸正處於十字路口。一條路走向成熟的信用市場,藉由透明準備金、自動化風險管理以及促進而非限制創新的監管框架來連結傳統金融與區塊鏈技術。另一條路則重蹈 2022 年的災難 ―― 成長建立在不透明之上、集中化孳生連鎖反應,新一代用戶再次體會到不可持續的收益最終皆以損失告終的教訓。

The rebound is real but the risks are recurring。The phoenix has risen from 2022's ashes, but the powder keg sits beneath its nest。加密借貸究竟會成為金融未來的橋樑,抑或只是另一則警世故事,取決於現在各平臺、監管機構與使用者做出的選擇——究竟這一次會真正與以往不同,還是只是把同樣的結構性風險用新包裝呈現?別忘了,全球已有 250 億美元的用戶損失教會了我們要避免重蹈覆轍。