川普總統的 100% 關稅公告引爆了史上最大規模的加密貨幣清算事件——而且遠不止如此。

只用了八個小時。

就是在 2025 年 10 月 10 日星期五晚上,川普總統宣布對中國進口商品徵收 100% 關稅後,190 億美元槓桿加密貨幣部位瞬間蒸發。等到亞洲市場週六早上開盤時,已經有超過 160 萬個交易帳戶被平倉,數據追蹤機構 Coinglass 正式將這起事件定義為「加密貨幣史上最大清算事件」。

比特幣從 122,000 美元重挫至 107,000 美元以下——崩跌幅度達 12%。以太幣重挫 16%。另類幣?更誇張。有些幣種在短短數小時內市值蒸發 40%。

這次慘況遠遠超越歷來任何一次加密大崩盤。2021 年 5 月的拋售潮?才蒸發 100 億美元。2020 年 3 月新冠崩盤?僅 12 億美元。FTX 爆雷?16 億美元。2025 年 10 月 10-11 日的規模是以往任何一次清算事件的 10 到 20 倍。

更令人震撼的是:這次崩盤,市場基礎設施仍勉力撐住。穩定幣維持與美元掛鉤。主流交易所處理了數十億美元強制平倉,卻未倒閉。DeFi 協議清算了數億違約貸款,未出現系統性壞帳。甚至截至週六下午,美國監管機構——無論是 SEC、CFTC 或財政部——針對這場在數小時內蒸發部分國家年度 GDP 的事件,竟然沒有發表任何聲明。

究竟發生了什麼?一起拆解今年加密貨幣市場最瘋狂的 48 小時。

導火線:中國「稀土牌」生效

引爆點發生在 10 月 9 日,北京。中國商務部宣布對稀土元素實施嚴格出口控制——這些稀土元素雖然名字陌生,卻是半導體、電動車、國防系統,甚至現代所有科技產品的關鍵材料。

現實是:中國掌握全球 70% 稀土供應及 90% 加工能力。北京一聲令下,外資欲出口含稀土超過 0.1% 的產品都需申請許可,這是極具殺傷力的經濟槓桿。

消息如重磅炸彈衝擊全球市場。這些並非一般金屬,而是現代科技供應鏈的基石。電動車馬達需釹(Neodymium),風力發電需鏑(Dysprosium),LED 螢幕需銪(Europium),半導體需鋱(Terbium)。沒有稀土,全球科技業幾乎停擺。

其實中國數月來已逐步收緊稀土出口,但這次不同——直接宣告經濟戰爭。而川普不可能就此作罷。

週五上午:川普率先開火

美國東部時間週五上午 11:26,川普在 Truth Social 發文威脅對中國商品「大幅加徵關稅」,並表示可能取消即將於南韓召開的 APEC 峰會,與習近平的會晤。

「我原本要在兩週後於南韓 APEC 會見習主席,但現在似乎已經沒有理由見面,」川普寫道,「中國絕不應該讓世界陷入『人質』狀態。」

這則貼文立刻震盪金融市場。這不是一般貿易威脅,而是在經濟本就疲弱時刻火上加油。

市場初步反應迅速且謹慎:

- 比特幣從 122,000 美元跌至約 117,000-118,000 美元

- 以太幣下滑 4.7% 至 4,104 美元

- 第一次清算潮達 7.7 億美元

但重災區其實在傳統市場。標普 500 指數自高點急挫 1.2%,納斯達克下跌 1.7%。與中國供應鏈高度綁定的科技股遭重挫。

收盤時,股市元氣大傷:

- 標普 500:-2.71%(自 2025 年 4 月以來最糟單日表現)

- 納斯達克綜合指數:-3.56%

- 道瓊:-876 點(-1.9%)

標普 500 僅 40 分鐘市值就蒸發 1.2 兆美元。半導體類股下跌 5-7%。蘋果(中國業務占比巨大)跌 4.2%;特斯拉大跌 6.8%。

然而,這只是前菜。等傳統市場週末休市,川普即將投下讓早上損失相形見絀的核彈。

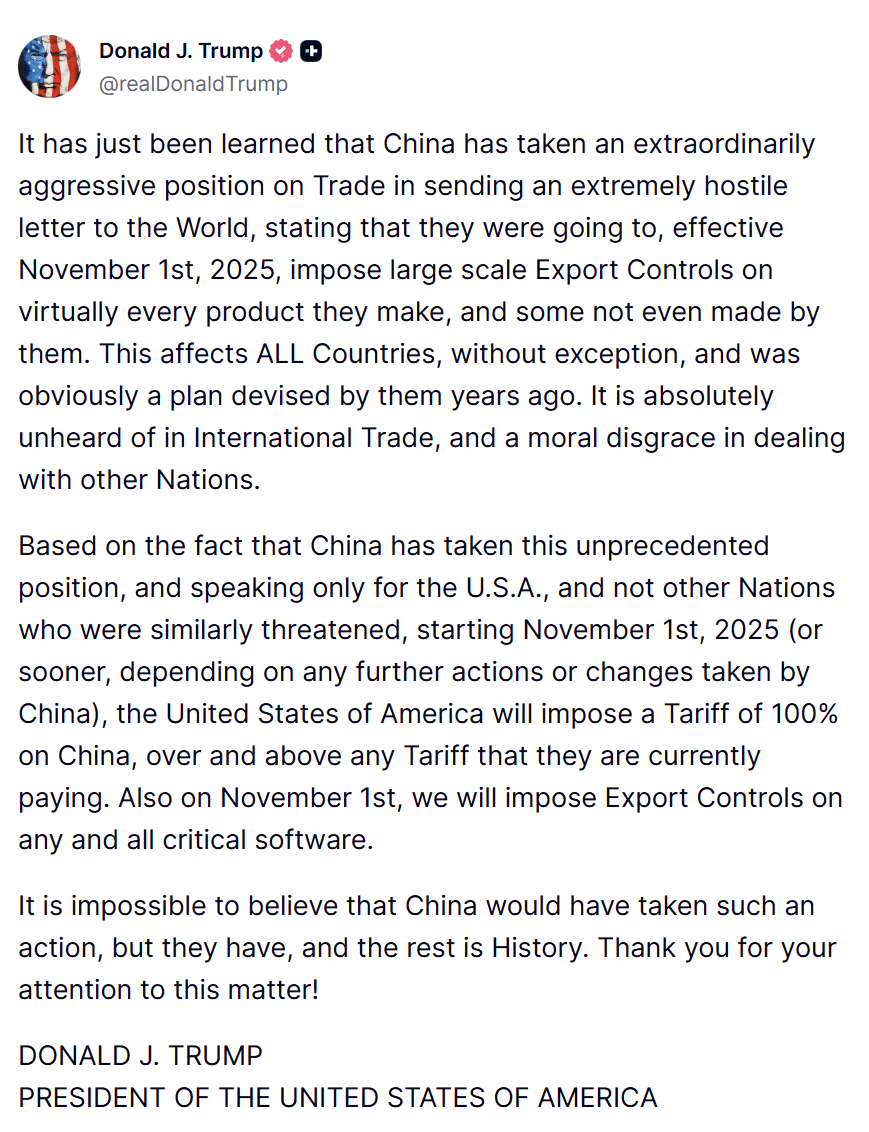

5:08 PM EDT:核彈落下

美東時間 5:08 PM,也就是收盤一小時後,川普在 Truth Social 公布細節——殘酷無情。

對所有中國進口商品加徵 100% 關稅——疊加此前中國已承受的 30% 關稅(20% 為毒品及相關措施,另 10% 遞延關稅)。換言之,總關稅達 130%,自 2025 年 11 月 1 日起生效,或中方有額外動作則提前生效。

還不只如此。川普還宣布對美國企業出口「所有關鍵軟體」至中國實施出口管制。這已不僅是貿易戰,更是史無前例的科技脫鉤。

川普形容中國稀土管制為「對全世界極其敵對的信件」以及「對他國的道德恥辱」。即使以川普的標準,這次措辭都異常激烈。

幾秒內,加密貨幣市場劇烈震盪。比特幣立刻大跌 3,000 美元,隨後賣壓加速,最終演變成恐慌性拋售。

畫面前的加密貨幣交易者幾乎不敢相信:訂單簿像紙張一樣被撕裂,報價每秒數次往下跳,每跳必跌。

一切在這一刻徹底崩潰。

清算連鎖反應:190 億美元瞬間消失

接下來三小時,市場只能用「血洗」來形容。

川普細節公告後僅 90 分鐘內,加密市場成為人間煉獄。所有主流幣種一瀉千里,數以千計槓桿倉位被強制平倉,保證金催繳塞爆交易系統,連鎖平倉帶動價格持續下探。

比特幣暴跌

公告後首小時,比特幣一度跌破 110,000 美元,有交易所閃崩至 105,262 美元。在全球最大交易所幣安,BTC 一度觸及 106,100 美元後略有回彈;Coinbase 低見 107,300 美元。平時僅數百美元的跨所價差,爆增至超過 2,000 美元,顯示流動性全面蒸發。

單日最高至最低,比特幣跌幅高達 13.6%,市值蒸發逾 2,500 億美元。

換算一下,這比 Netflix、可口可樂或輝瑞整家公司市值還多。就這樣,一夜歸零。

以太幣大崩盘

當天早些時候還在 4,300-4,400 美元間徘徊的以太幣,崩跌至 3,461-3,761 美元區間,跌幅 16%-18%,比比特幣更慘。

由於 DeFi(去中心化金融)系統架構建立於以太坊之上,在現貨市場恐慌外,還伴隨借貸協議自動清算潮、DeFi 庫存投資為維持營運而的大規模賣壓,以及網路壅塞導致 Gas 費飆升至 150+ gwei,創下數月來新高。

費用飆漲形成惡性循環:手續費高企使平倉或轉移資產成本暴增,進一步助長恐慌與交易量,Gas 費再創新高。保資產者猶如夢魘。

山寨幣滅絕危機

如果說比特幣和以太幣已經夠慘,山寨幣拿到的是滅頂劇本。

原本於 3.10 美元高價的 XRP,一度崩跌至 2.40-2.42 美元,跌幅 20-30%。Solana 從 240 美元狂瀉至 150-182 美元,重挫 25-30%。狗狗幣從 0.25 下殺至 0.19,跌幅 22-30%。

藍籌幣尚且如此,體質更弱的小幣種更是血流成河:

- Cardano (ADA):由 0.85 美元重挫 40% 至 0.51 美元

- Chainlink (LINK):跌 40% 從 22-23 美元至 17-18 美元

- Aave (AAVE):跌 40% 由 290-300 美元至 232 美元

全體加密貨幣市值自 4.27 兆美元驟降至 4.05 兆美元——短短四小時內 2,200 億美元蒸發,相當於紐西蘭或葡萄牙的 GDP,瞬間消失。

清算高峰:美東 9:00 PM - 11:00 PM

晚間 9 點到 11 點是清算浪潮頂點、風暴中心,留下史詩一頁。

Coinglass 資料顯示,僅這段兩小時內全網清算金額超過 60 億美元。每分鐘 5,000 萬美元,每秒 83 萬美元,史無前例。

背後機制效率驚人殘酷:

坐多槓桿部位的交易員——原本信心滿滿,隨比特幣下跌即遭催繳保證金。當他們無力加碼時…… enough, exchanges' automated liquidation engines kicked in, forcibly selling their positions at market prices.

但是事情還會更糟:這些被迫的市價賣出進一步加劇了價格下跌的壓力。這又引發了下一波保證金追繳,導致更多強平,再將價格推低,進而觸發更多保證金追繳。

這就是所謂的清算連鎖反應——每一波強制賣出都為下一波賣壓創造了條件,形成自我強化的反饋循環。而由於大量交易者使用類似的槓桿比例和止損點,這波連鎖反應變得極其劇烈。

市場做市商——通常通過報價提供流動性的公司——此刻選擇收手以控管自身風險。他們為什麼要接這把下墜的刀?畢竟根本不知道底在哪裡。訂單簿深度瞬間消失。某些較小型的山寨幣,單筆十萬美元的市價賣單就能讓價格劇烈波動5-10%。

買賣價差劇烈擴大。在BTC/USDT等主流交易對上,原 normally $10-20 的價差瞬間擴大到$500-1,000。山寨幣價差甚至擴大超過500%。想賣貨?你得承受極高的滑點成本。

24小時內總清算金額最終達到191.3億美元——不過 Coinglass 指出,「實際金額可能更高」,因為全球最大交易所 Binance 在危機期間數據回報緩慢。

多空大屠殺:87% 是做多

這一個統計數據說明了當時市場單邊程度有多誇張:被清算的191.3億美元中,有166億都是做多部位,佔比高達87%。

只有24億美元的空單被夾爆——僅佔13%。

想想這意味著什麼。每7個押注價格上漲的交易者,才有1個在壓價格下跌。市場極度、且危險地扭曲於多頭。當川普拋出他的關稅震撼彈,所有多頭一瞬間被收割殆盡。

這不是普通的、多空均衡下的波動,而是擁擠單邊交易在驚悚爆炸。

數據顯示,將近160萬個交易帳戶被清算——從數百美元的小額部位,到HTX交易所中歷史上最大單一中心化交易所清算案:8,750萬美元 BTC/USDT 多單都在其中。

在 Hyperliquid 這類去中心化永續合約平台,交易者甚至現場目睹2.03億美元 ETH/USDT 多單當場被清算——這是去中心化交易所史上最大單筆清算紀錄。多筆1,500萬-2,000萬美元的部位也一併歸零。

有些估算認為,在這波最猛烈的清算潮裡,多達96%的合約交易者都被斷頭強平。這不是市場修正,這就是清算末日。

為什麼關稅能痛擊加密貨幣市場:總體經濟傳導機制

如果你在想,為什麼一則中國電子商品的貿易新聞會搞垮比特幣,那你問對了問題。答案揭示了這幾年加密產業的巨大變化。

加密貨幣不再是狂野西部。它已成為機構資產級產品。主要退休基金擁有比特幣,對沖基金交易以太幣,家族辦公室將加密納入多元資產組合。貝萊德的比特幣ETF規模近千億美元。

而在這些機構眼中,加密貨幣不是什麼革命性平行金融體系,而是一種高貝他值的科技代理——槓桿押注創新、風險胃納和經濟成長。

當川普宣布130%高關稅、恐引發經濟衰退時,機構的量化交易演算法根本不會分辨標的:所有高風險資產被同步拋售。納斯達克、美股科技股、比特幣、以太幣、高收益債、新興市場貨幣——一同暴跌。

Kraken 全球經濟學家 Thomas Perfumo 精闢總結:「這輪加密市場下跌反映的是更廣泛的避險情緒,這不是單獨的加密出逃,而是總體經濟因素驅動的重新定價。」

來看看這些傳導機制——關稅新聞如何迅速蔓延成加密市場賣壓:

1. 供應鏈斷裂風險

130% 關稅,結合對關鍵軟體的出口管制,威脅全球科技產業供應鏈。這不僅對蘋果、特斯拉不利,對整個加密基礎設施都是打擊。

比特幣挖礦設備?大多產自中國或仰賴中國零組件。礦機專用 ASIC 晶片離不開先進半導體工業。出口管制若波及關鍵設計軟體,生產線可能斷鏈。

以太坊節點?也是運作在全球供應鏈下深度整合的伺服器上。

整個加密產業的實體基礎設施——礦機、節點、數據中心——都高度依賴全球科技供應鏈。當供應鏈遭遇生存危機,加密基建等同被威脅。

2. 通膨疑慮與聯準會政策

基本經濟常識:給最大貿易夥伴加130%高關稅,成本遲早轉嫁到消費者頭上。物價上漲,通膨加劇。

聯準會的工作是控管通膨。當通膨飆升,FED 就會升息或維持高利率遠高於市場預期。高利率使得零風險美債比加密貨幣這種高風險資產更有吸引力。

這就是典型的「無風險利率」難題:如果能穩拿5%美國國庫券,有誰還要抱著波動劇烈的比特幣?利率上升,資金從風險資產流向安全資產。加密貨幣作為風險最高的資產之一,首當其衝、受損最重。

市場原本押注聯準會2025年底到2026年初降息,川普的高關稅消息徹底打亂預期。若關稅推升通膨,FED 就會長期偏鷹派,所有風險資產都不利。

3. 衰退風險

貿易戰將拉低全球GDP成長。貿易成本提高,成交量減少,整體經濟活動下降,衰退風險立刻升溫。

川普宣布後,經濟學家馬上調高衰退機率。摩根大通將衰退機率從30%調升到45%;高盛也發文警告130%關稅可能拖累美國2026年GDP成長1.5%。

衰退會重傷風險資產。2008金融危機時比特幣尚未問世,但COVID期間2020年3月的衰退,比特幣兩天內腰斬50%。投資人進入衰退時首先要現金、黃金和美債,不會去抱投機型數位資產。

4. 美元強勢

全球風險升高時,資金會湧入美元等避險資產,使美元升值。但比特幣等多數加密貨幣都是以美元計價。

美元走強時,加密貨幣對國際買家變貴。中國投資者買同樣數量比特幣必須多付更多人民幣,歐洲人也一樣,非美需求因此下降。

在10月10-11日這波暴跌中,美元指數(DXY)上漲0.8%,證明避險買盤流向美元,風險資產遭拋售。

5. 與科技股的聯動

也許最關鍵的是,自從機構進駐,加密市場與科技股(特別是納斯達克)的相關性飆升。納指跌,比特幣跌;科技飆,比特幣也飆。

10月10日納斯達克跌3.56%,比特幣下跌12%。這相當於3.4倍槓桿——完全符合「高貝他科技代理」的角色。

而且最關鍵的點:當加密市場大跌的同時,黃金反而上漲1.7%,證明這是經典避險情緒,而非市場雜訊。避險資產攀升,風險資產崩跌,一切都教科書等級。

槓桿定時炸彈爆炸

這次崩盤之所以災難性嚴重,最大本質原因就是加密市場週五前過度槓桿化。

警告訊號早就閃爍多日,但大家沒人在意,因為價格總是漲不停。10月6-7日,比特幣創下歷史新高126,223美元。以太幣差一點破五千,山寨幣全面噴發,人人都在賺錢。贏家怎麼會主動降槓桿?

這就是「近因偏誤」的危險,比任何認知偏差都更致命:昨天漲,大家就以為明天也會繼續漲。

數據已大聲警示:資金費率高於8%

永續合約上的資金費率,反映持有部位的成本。資金費率為正時,多單要定期付錢給空單;資金費率為負時,空單付錢給多單。

比特幣常態資金費率多落在0.01-0.03%(年化約10-30%)。但事故前數日,有些交易所資金費率一度飆破8%——等於年化持多單要付出700%+的成本。

這太瘋狂了。資金費率高於8%意味市場全擠在多頭,空頭能索取天價溢價才願意接刀。這是槓桿極端擁擠、均值回歸迫在眉睫的經典警訊。

比特幣未平倉量突破1000億美金

未平倉量(open interest)就是尚未平掉的衍生品部位總價值。10月初一路攀高,光比特幣未平倉量近千億美元,全市場加密衍生品總未平倉量達1870億美元。

參考歷史,2021年5月那波一萬億美金清算潮,未平倉量也只是600億,這次系統抱著的槓桿是歷來最大事故的三倍。

100-200倍槓桿依然可用Despite all the lessons supposedly learned from previous liquidation cascades, major exchanges were still offering truly absurd leverage ratios. MEXC offered 200x on Bitcoin futures. Bybit offered 100x. Binance offered up to 125x.

儘管過去多次清算連鎖反應已帶來不少教訓,主流交易所仍然持續提供讓人難以置信的高槓桿。MEXC 針對比特幣期貨提供 200 倍槓桿、Bybit 提供 100 倍,而幣安甚至最高給到 125 倍。

When you're trading with 100x leverage, a 1% move against you wipes out your entire account. A 12% drop in Bitcoin - like what happened on October 10 - doesn't just wipe you out. It vaporizes you and leaves nothing but a liquidation notice.

當你開 100 倍槓桿時,只要價格反向波動 1%,你的整個帳戶就會被清空。如果比特幣像 10 月 10 日那樣下跌 12%,這不僅僅是帳號歸零,而是瞬間蒸發、只留下一張清算通知。

Think about the math: if you're long Bitcoin with 100x leverage at $120,000, and Bitcoin falls to $118,800 (just a 1% drop), your position is automatically liquidated. You lose everything. With 200x leverage, you're liquidated on a 0.5% move.

想想這個數學:如果你用 100 倍槓桿在 120,000 美元做多比特幣,只要跌到 118,800(僅僅跌 1%),你的部位就會被強制清算,你會全部虧光。拿 200 倍槓桿,甚至只要下跌 0.5% 就會被清算。

This isn't trading. It's gambling. And on October 10, the casino cleaned house.

這已經不是交易,而是賭博。10 月 10 日,莊家徹底清場。

The Cascade Mechanics

連鎖清算機制

The way the liquidation cascade unfolded was textbook - brutal in its efficiency and beautiful in a dark, destructive way.

這次的連鎖清算發生得就像教科書案例一樣——殘酷高效,帶著一種黑暗又毀滅性的「美」。

Stage 1: The Initial Shock (5:08 PM - 6:00 PM EDT)

第一階段:初步衝擊(美東時間 5:08 PM - 6:00 PM)

Trump's announcement drops Bitcoin 4% from $117,000 to $112,000. Traders using 25x leverage or higher start getting margin calls. Many can't or won't deposit more collateral fast enough.

川普的公告讓比特幣從 117,000 美元跌到 112,000 美元,下跌 4%。開 25 倍或更高槓桿的交易者開始被追繳保證金。許多人無法或不願意及時補足資金。

Stage 2: First Wave Liquidations (6:00 PM - 7:00 PM EDT)

第二階段:第一波強平(美東時間 6:00 PM - 7:00 PM)

Exchanges' automated liquidation engines activate. The highest-leveraged positions get forcibly closed at market prices. These forced market sells add about $2 billion in selling pressure, driving Bitcoin down another 3% to $109,000.

交易所自動強平機制啟動,持有最高槓桿倉位的用戶首先被市價強制平倉,這波強平帶來了約 20 億美元的賣壓,將比特幣價格再壓低 3%,跌到 109,000 美元。

Stage 3: The Cascade Accelerates (7:00 PM - 9:00 PM EDT)

第三階段:連鎖加速(美東時間 7:00 PM - 9:00 PM)

Lower prices trigger the next tier of margin calls - traders using 15-20x leverage who were fine an hour ago are now underwater. More liquidations. More forced selling. Bitcoin breaks $110,000 support and crashes toward $105,000.

價格再下跌,啟動下一層的追繳保證金——一小時前還安全的 15-20 倍槓桿用戶現在也爆倉了。又一波強平與拋售,比特幣跌破 $110,000 支撐,一路殺向 $105,000。

Market makers start pulling back. They can see the cascade forming and they don't want to provide liquidity into a falling knife. Order book depth collapses from normal levels of $50-100 million within 1% of mid-market to barely $10-20 million.

做市商開始撤退。他們看得出清算連鎖正在形成,不願意接刀子。訂單簿深度從正常 5,000-10,000 萬美元(距中間價 1% 內),暴縮到僅剩 1,000-2,000 萬美元。

Stage 4: Peak Liquidation (9:00 PM - 11:00 PM EDT)

第四階段:清算高峰(美東時間 9:00 PM - 11:00 PM)

This is when it gets truly ugly. Cross-margin positions start getting liquidated - when traders use one account to margin multiple positions, a loss in Bitcoin can force liquidation of their Ethereum, Solana, and altcoin holdings too.

這時情況變得真正難看。交叉保證金倉位開始被清算——同一個帳戶的多個幣種用比特幣做保證金,一旦 BTC 下跌不夠,連以太幣、Solana 甚至所有山寨幣部位都要被強平。

Suddenly it's not just Bitcoin falling. Everything is falling simultaneously because automated systems are liquidating entire portfolios to cover Bitcoin losses. The contagion spreads across the entire crypto ecosystem.

這時不再只是比特幣崩跌,一切幣種都一起暴跌,因為自動化系統正在清算整個投資組合來補比特幣部位的虧損。這波連鎖效應蔓延至整個加密貨幣生態。

Weekend timing makes it worse. Normally, institutional buying through Bitcoin ETFs would provide some support - but ETF markets are closed. There's no cavalry coming. It's just liquidations feeding on liquidations.

發生在週末讓情況更糟。一般來說,機構可能會透過比特幣 ETF 進場承接部分賣壓,但 ETF 市場已關閉,沒有援軍,只有清算引發更多清算。

Stage 5: Retail Capitulation (11:00 PM - 2:00 AM EDT)

第五階段:散戶投降(美東時間 11:00 PM - 2:00 AM)

Retail investors who held through the initial crash start panic selling. Maybe they weren't using leverage, but watching their portfolio drop 15% in hours is psychologically brutal. Fear & Greed Index plunges from 70 (Greed) to 35 (Fear) in under 48 hours - one of the fastest sentiment shifts in crypto history.

那些撐過初跌的散戶開始恐慌性拋售。也許他們沒有用槓桿,但短短數小時看到資產掉 15%,已經非常煎熬。貪婪與恐懼指數 48 小時內從 70(貪婪)暴跌到 35(恐懼),刷新加密貨幣史上最劇變之一。

Stop-losses that retail traders set at "safe" levels like $110,000 or $108,000 get triggered en masse. Every triggered stop-loss is another market sell order that drives prices lower.

散戶設在看似「安全」價位(如 110,000 或 108,000 美元)的停損單被大量觸發。每一筆被觸發的停損又變成新的市價賣單,進一步砸低行情。

Social media amplifies the panic. Twitter is full of liquidation screenshots. Reddit is on fire with loss porn. Crypto influencers are posting threadstorms about how "this could be the top." Fear is contagious.

社群媒體則強化恐慌情緒。X(Twitter)上全是爆倉截圖,Reddit 洋溢「慘賠文」。幣圈 KOL 發長文分析「這裡可能就是頂部」。恐慌跟著病毒般蔓延。

Stage 6: Asia Opens to Carnage (2:00 AM - 8:00 AM EDT / Saturday Morning in Asia)

第六階段:亞洲開盤全被屠殺(美東時間 2:00 AM - 8:00 AM/亞洲週六早晨)

Asian traders wake up Saturday morning to absolute chaos. Bitcoin is down 12%. Altcoins are down 20-40%. Everyone is asking: what the hell happened?

亞洲投資人週六早上醒來,一片混亂。比特幣跌 12%,各山寨幣跌 20-40%。每個人都問:到底發生什麼事?

Thin weekend liquidity in Asia means even small selling pressure moves prices significantly. Bitcoin trades in a volatile $107,000-$112,000 range with wild 5-minute swings of $2,000-3,000.

亞洲週末流動性稀薄,即使小額賣壓也會影響價格。比特幣在 $107,000-$112,000 之間劇烈震盪,5 分鐘內可以大幅波動 $2,000-$3,000。

By midday Hong Kong time, the liquidation counter crosses $16 billion according to Coinglass. By Saturday afternoon, it reaches the final tally: $19.13 billion.

到了香港中午,Coinglass 數據顯示連鎖清算金額突破 160 億美元。週六下午,最終統計為 191.3 億美元。

The Tokens That Bled Hardest: A Coin-by-Coin Autopsy

流血最慘重幣種:逐檔解剖

Not all cryptocurrencies suffered equally during the crash. Market structure, liquidity depth, derivatives exposure, and fundamental use cases all played roles in determining which tokens got hit hardest. Let's break down the biggest casualties.

這次大跌並非所有加密貨幣都一樣慘。市場結構、流動性深度、衍生品曝險,以及基本應用底蘊,共同決定了哪些幣最易出現重挫。以下逐檔分析主要傷亡。

Cardano (ADA): -40%

Cardano (ADA):-40%

The numbers: ADA crashed from $0.85 to as low as $0.51 on some exchanges - a catastrophic 40% decline. Market cap fell from around $28-29 billion to approximately $20 billion. Trading volume exploded over 200% as panic selling accelerated.

數據:ADA 從 $0.85 崩跌至部分交易所最低 $0.51,跌幅達 40%。市值從約 280-290 億美元掉到約 200 億美元。成交量在恐慌拋售下暴增超過 200%。

Why it got destroyed: Cardano was attempting to break out of a 300-day descending channel pattern right when the crash hit. Technical traders love these setups - when a coin finally breaks out of a long-term downtrend, it often triggers explosive moves higher.

為何慘烈:Cardano 原本正嘗試突破長達 300 天的下降通道,技術派交易者最愛這種型態——幣種一旦突破長期盤整,通常會爆發向上的大行情。

Except this time, leveraged breakout traders got absolutely wrecked. Many had placed stops just below the breakout level around $0.70. When Bitcoin crashed and dragged the entire market down, ADA didn't just fail to break out - it collapsed back into the channel and blew straight through support levels.

但這次,跟風突破的高槓桿交易者全軍覆沒。許多人把停損設在 $0.70 的突破位下方。結果比特幣大跌,市場全面崩盤,ADA 不僅沒法突破,反而直接摔回下降通道,一路跌穿支撐。

The combination of failed technical breakout, high leverage concentration, and Cardano's enormous circulating supply (35.8 billion ADA) meant that even moderate selling pressure translated into huge dollar losses.

技術突破失敗、高槓桿密集布局,再加上 Cardano 流通量高(358 億 ADA),這幾點疊加之下,即使是溫和拋壓也被放大成大筆美元賠損。

Chainlink (LINK): -40%

Chainlink (LINK):-40%

The numbers: LINK crashed from $22-23 to lows of $17-18. Market cap fell from around $15 billion to approximately $11 billion. Volume surged over 200%.

數據:LINK 從 $22-23 暴跌至最低 $17-18,市值從約 150 億美元掉到約 110 億美元。成交量暴增超過 200%。

Why it imploded: Chainlink is the dominant oracle provider for DeFi protocols - it provides the price feeds that tell smart contracts what everything is worth. When the entire DeFi ecosystem was experiencing massive liquidations on platforms like Aave, Compound, and GMX, LINK got dragged down by association.

為何爆慘:Chainlink 是 DeFi 生態的重點單信預言機,負責為智能合約提供價格數據。當整個 DeFi(例如 Aave、Compound、GMX)遭遇大規模清算,LINK 也被集體牽連拖累。

But there's more to it than that. LINK had extremely heavy derivative positioning going into the crash. Data from exchanges showed LINK perpetual futures open interest had reached multi-month highs, with funding rates indicating most of that positioning was long.

但不只有這個原因。LINK 爆倉前的衍生品部位異常龐大,永續合約未平倉量達數月新高,並且大部分都是偏多頭的部位。

When DeFi lending protocols liquidated billions in collateral and LINK's spot price started falling, those leveraged long positions got liquidated too. It became a feedback loop: DeFi stress → LINK falls → LINK derivatives liquidated → more selling pressure → LINK falls more.

隨著 DeFi 平台清算數十億美元抵押品、LINK 現貨價下跌,高槓桿多單全被強平,形成了惡性循環:DeFi 壓力 → LINK 下跌 → LINK 衍生品連環爆倉 → 加劇賣壓 → LINK 跌更深。

As the infrastructure token for DeFi oracles, LINK's health is tied to DeFi's health. When DeFi is stressed, LINK bleeds.

作為 DeFi 預言機基礎設施幣種,LINK 的健康與 DeFi 密不可分。DeFi 動盪,LINK 不能倖免。

Aave (AAVE): -40%

Aave (AAVE):-40%

The numbers: AAVE plunged from $290-300 to $232. Market cap dropped from around $4.4 billion to approximately $3.2 billion. Volume increased over 250%.

數據:AAVE 從 $290-300 暴跌至 $232,市值從約 44 億美元掉到約 32 億美元,成交量暴增 250% 以上。

Why it crashed: Aave is the largest DeFi lending protocol, with over $68 billion in total value locked. During the crash, the protocol itself was processing massive liquidations of borrower positions - over $210 million in a comparable stress period.

為何崩潰:Aave 是最大 DeFi 借貸協議,鎖倉價值超過 680 億美元。在大跌期間,平台本身就要處理用戶借貸部位大規模清算——可比期內超過 2.1 億美元遭強平。

When users see that Aave is liquidating hundreds of millions in loans, they start wondering: is the protocol itself at risk? Are there bad debts accumulating? Should I sell my AAVE tokens before things get worse?

用戶發現 Aave 正在強平數億美元貸款時,開始恐慌:合約本身會不會出事?壞帳會不會暴增?我是不是該趁還來得及先把 AAVE 賣掉?

On-chain data told the story: exchange inflows of AAVE increased 180% during the crash. That's direct evidence of holders moving tokens from wallets to exchanges to sell. Large holders were dumping.

鏈上數據說明一切:AAVE 流入交易所的數量暴增 180%。這就是持有者把幣從錢包轉到交易所準備砸盤的直接證據。大戶紛紛套現。

The psychology makes sense. AAVE the token derives value from AAVE the protocol. If the protocol faces existential stress, the token's value is threatened. Even though Aave's liquidation systems actually worked perfectly (zero bad debt accumulated), the perception of risk was enough to trigger panic selling.

這種心理可理解。AAVE 代幣價值建立在 AAVE 協議本體之上。當協議遭遇生存壓力,代幣自然首當其衝。事實上 Aave 的清算系統完全正常(沒有壞帳產生),但只要有風險印象,就會引爆恐慌賣壓。

Dogecoin (DOGE): -22% to -30%

Dogecoin (DOGE):-22% 至 -30%

The numbers: DOGE fell from $0.25 to lows of $0.19. Market cap dropped from $35-40 billion to around $27-30 billion. Volume surged 150%.

數據:DOGE 從 $0.25 跌到最低 $0.19,市值從 350-400 億跌到 270-300 億美元。成交量暴增 150%。

Why it bled: Meme coins are pure sentiment. They have no fundamental utility, no protocol revenue, no cash flows - their value exists entirely in the collective belief that someone else will pay more for them tomorrow than you paid today.

為何大失血:Meme 幣純靠情緒,沒有基本功能、沒有協議收益、更沒有現金流——價值全看大家相信明天一定有人會用更高價跟你接手。

During macro stress events, sentiment-driven assets get destroyed. Why would anyone hold Dogecoin when Bitcoin itself is falling 12%? If the king is bleeding, the jesters are dying.

遇到系統性壓力事件,情緒驅動的標的首先爆炸。比特幣自己都跌 12%,誰還會想持有狗狗幣?「王者流血,小丑斃命」。

Retail traders were heavily leveraged in DOGE positions, chasing the momentum that had driven the token higher through September and early October. When margin calls hit, those positions got liquidated en masse.

散戶在九月、十月初追高踩槓桿進場 DOGE,沾沾自喜之際,等到補保證金時便集體爆倉。

The high nominal trading volume and market cap disguise a critical weakness: thin order books at key price levels. A few million dollars of selling can move DOGE's price by 5-10% because market makers aren't willing to commit significant capital to make markets in a meme coin during volatility.

很高的成交額和市值掩蓋了一個大問題:關鍵價位的訂單簿極薄。只要幾百萬美元的賣壓就能讓 DOGE 波動 5-10%,因為沒有人會想在高震盪期間給 meme 幣做深度。

Litecoin (LTC): -23%

Litecoin (LTC):-23%

The numbers: LTC crashed from $130 to $100. Market cap fell approximately $2-3 billion. Volume increased 180%.

數據:LTC 從 $130 暴跌至 $100,市值少了約 20-30 億美元。成交量增加 180%。

Why it fell: Litecoin is a legacy cryptocurrency without a strong DeFi ecosystem or clear value proposition in 2025's competitive landscape. It's essentially "digital silver" to Bitcoin's "digital gold" - a reasonable narrative in 2013, less compelling in 2025.

為何下跌:LTC 屬於傳統老幣,在 2025 年競爭激烈市場裡並沒有強大的 DeFi 生態或明確價值主張。LTC 本質上是比特幣的「數位白銀」——2013 年或許講得通,2025 年則顯得平淡無奇。

LTC typically follows Bitcoin but with amplified volatility. It's a high-beta version of BTC without any of the institutional support, ETF products, or corporate treasury adoption. When Bitcoin falls 12%, Litecoin falls 20-25% because it has all the downside correlation and none of the institutional support.

LTC 通常跟著 BTC 波動,只是幅度更大。它是高Beta的比特幣版本,卻得不到任何機構支撐、ETF 產品,企業資金更是緣慳一面。比特幣跌 12%,萊特幣跌 20-25%,因為它只有下跌聯動,沒有上漲後盾。

Significant futures open interest led to liquidation cascades. And concerns about miner profitability at lower prices added to selling pressure - if LTC falls enough, mining becomes unprofitable, hashrate drops, network security decreases, and the death spiral begins.

LTC 期貨未平倉量龐大,引發連環強平。隨著價格更低,礦工挖礦獲利下降,算力跌落,網路安全堪憂,進一步引爆「死亡螺旋」預期,加重賣壓。

Solana (SOL): -25% to -30%

Solana (SOL):-25% 至 -30%

The numbers: SOL plummeted from $240 to lows between $150-$182 depending on source and exchange. Market cap fell from over

數據:SOL 從 $240 跳水至不同交易所的 $150~$182 低點。市值從超過...$1000億美元降至約$700–750億美元——慘烈損失$250–300億美元。成交量暴增超過200%。

為何如此慘烈崩跌:Solana 是最大迷因幣生態系,主要由 Pump.fun 支持,這個平台讓任何人都能在幾分鐘內發行自己的代幣。當宏觀經濟壓力來襲並且比特幣暴跌時,迷因幣首當其衝——許多幣種幾小時內暴跌50–80%。

當佔Solana大部分交易量與價值訴求的迷因幣生態系崩潰後,SOL網路的價值主張也按比例削弱。如果交易量下滑,手續費下降,網路活躍度也落,一切都衝擊了SOL的長期估值邏輯。

Solana 也有網路穩定性歷史隱憂,在壓力時期容易浮現。過去幾年,Solana曾多次斷網。本次崩盤期間,市場對潛在網路壓力的擔憂加劇賣壓——交易員擔憂高度交易量可能導致網路性能惡化。

更關鍵的是,在主要Layer-1智慧合約平台中,SOL 的槓桿倉位集中度最高。資金費率數據顯示,SOL永續合約比比特幣還擁擠。當市場觸發強平時,SOL 比其他主流幣種(除了規模更小的山寨幣外)都重摔得更慘。

隨著崩跌推進,Solana DEX成交量驟減40%,顯示網路活躍度及用戶信心同步下降。生態系流血,底層幣也必然受傷。

XRP:-20% 至 -30%

數字:XRP從$3.10暴跌至低點$2.40~$2.42。市值由約$1100億降至$850億——損失$250億美元。成交量上升120%。

為何下跌:美中貿易緊張直接威脅XRP的核心敘事——跨境支付。如果全球貿易因關稅戰縮水,對跨境支付基礎建設的需求自然下降。

市場原本對2025年XRP ETF的機構希望,突遭「避險情緒」澆熄。在市場暴跌時,監管單位和機構可沒心情推出新加密產品——他們只能想辦法活下去。

市場對Ripple持有巨量XRP的財務庫存感到擔憂。Ripple手握數十億枚XRP。在承壓市況下,交易者怕公司賣幣融資,導致跌市時供給加大。

鏈上數據顯示,XRP在這波崩盤期間匯入交易所的流量增長95%。數百萬枚代幣從私人錢包轉至交易所——清楚反映出賣壓。大戶正在棄守。

以太坊(ETH):-15% 至 -16%

數字:ETH自$4,300-$4,400下殺至$3,461-$3,761區間低點。市值由超過$5000億降至約$4200-4500億——損失$750-1000億。強平金額總計$16.8-22.4億,僅次於比特幣。

為何崩跌:做為主流DeFi公鏈,每個DeFi協議的連環強平都集中在以太坊上。Aave、Compound、MakerDAO、GMX等協議的強平事件接連發生,皆對ETH帶來拋壓。

跨多協議自動智慧合約強平效應進一步放大賣壓。這些不再是情緒性散戶的決策,而是冷冰無情的程式碼,根據事先設定的邏輯執行清算。一旦抵押率低於門檻,合約自動賣出資產保障協議償付能力。

恐慌期間網路壅塞,Gas費一度上升至150+ gwei——這創下數月新高,更加重負面情緒。暴跌期間高額Gas費,讓用戶雪上加霜:你不但賠錢,連操作都要支付天價手續費。

ETH現貨ETF資金流揭示一片低迷。10月10日,全部九檔以太坊ETF淨流入皆為零。前一天的資金正流動能徹底逆轉。當日總淨流出達$1.75億——機構資金低調撤離。

幣安幣(BNB):-10% 至 -15%

數字:BNB由$1,280下跌至約$1,138。市值減少約$150-250億。成交量增加約90%。

為何下跌:作為幣安原生代幣,當交易員因波動減少交易所敞口時,BNB首先成為賣壓焦點。如果你擔心市場暴跌會波及交易所,第一個會賣的就是平台幣。

BNB鏈(前稱幣安智慧鏈)上的DeFi協議也出現連鎖強平,加劇拋壓。BNB同時身兼「交易所效用」與「DeFi生態燃料」兩重角色,面臨雙重賣壓。

相比其他山寨幣相對較小跌幅,體現BNB的效用價值(交易所手續費折扣需求)以及幣安每季銷毀代幣所提供的價格支撐。

比特幣(BTC):-10% 至 -12%

數字:BTC自10月10日高點$122,456跌至盤中低點$105,262;若自10月6-7歷史高$126,223計算,跌幅超過16%。市值自$2.4兆降至約$2.15兆,市值蒸發逾$2500億。強平總金額$18.3-24.6億,全市場最高。

為何連比特幣都跌:比特幣並非宏觀風暴的避風港,尤其極端時。美國總統宣布加徵130%關稅,對全球貿易構成生存威脅——這就是十足的系統性衝擊。

就在幾天前,比特幣剛創歷史新高,全市場槓桿高企。典型的「買消息、賣事實」戲碼上演,只是這次的「事實」遠遠比預期更糟。

當BTC跌破$120,000時,引發連鎖止損盤。設置在「安全」價位如$118,000、$115,000的止損全被一舉穿透。

本輪崩跌單一最大強平發生在HTX交易所,一筆規模$87.53百萬美元的BTC/USDT多單被爆掉。有人——或機構——重金押注比特幣會再漲,結局卻一敗塗地。

DeFi大考時刻:當智慧合約遇上市場恐慌

中心化交易所經歷史上最大規模強平之際,去中心化金融也面臨一場壓力測試。基於智慧合約的借貸協議會爆雷變成壞帳嗎?預言機系統在極端波動下能否準確更新價格?DeFi是否只適用牛市,是「晴天專用」的創新?

出乎意料的——整體成績相對正面。

Aave:強平$2.1億、零壞帳

Aave是最大DeFi借貸協議,橫跨多條公鏈鎖定資產超過$680億。本次崩跌中,Aave的自動化強平系統於同等壓力期內處理了超過$2.1億美金的強平。

值得注意:儘管緊急強平達二億五千萬美元,Aave新產生的壞帳卻是「零」——一分沒有。強平系統如設計般運作正常。

怎麼實現?當用戶抵押率低於清算門檻(大多資產約在82–83%),Aave的清算智慧合約自動發動。清算人——專門監看系統尋找清算機會的玩家——可用折價(通常5–10%)買下抵押品償還欠款。

清算人藉折價獲利,協議能保持清償。用戶雖失去抵押品,但也免去了負債。一套極為優雅的設計——歷經加密史上最嚴重強平事件時,嚴絲合縫地運作。

這是DeFi進入成熟期的關鍵訊號。過去崩跌時,DeFi協議常生大量壞帳,因為強平系統不夠快或清算人激勵不足。2025年10月,系統扛住了。

MakerDAO:DAI穩定渡過暴風

MakerDAO發行的DAI穩定幣——現存規模最大去中心化穩定幣,流通量逾$53.6億——本次遭逢生死試煉。強平連環爆時,DAI能否維持與美元掛鉤?答案是肯定的。

整波崩盤中,DAI價格都維持在$0.9992至$1.0005之間——堪稱完美。相比2020年3月新冠崩跌時,DAI曾一度脫鉤至$1.09(因強平瓶頸、ETH價格暴跌導致預言機系統延遲)。

2025年10月本次,已無類似問題。MakerDAO的Liquidation 2.0機制,用更高效的荷蘭式拍賣取代了舊式拍賣,讓強平流程順暢許多。協議的超額抵押模式,即便在極端壓力下表現依然堅挺。

毫無壞帳產生,系統全程保持清償能力。對整體生態影響最重要的是,DAI持有人全程未驚慌——沒有擠兌,沒有脫鉤螺旋,沒有蔓延至其他穩定幣的恐慌。

Compound:吸收機制證明成效

Compound作為DeFi元祖級借貸協議,近年來陸續進化清算機制。Compound III導入了「吸收」(absorb)機制——水下帳戶直接由協議收編,然後再由系統競拍抵押品。

歷史數據顯示,Compound在類似的市場壓力期曾強平約$8,000萬美元。雖然尚無10月10–11日當下精準數據,但鏈上資料並無顯示異常壞帳或協議運作危機。

吸收機制優點在於,不必完全依賴外部清算人要反應夠快。協議本身就能自動接管問題帳戶,更有系統地處理解除持倉。遇到市場暴跌時,能帶來更多穩定性,避免…機制依賴於清算人在混亂情況下即時行動。

預言機系統:關鍵基礎設施經受住考驗

或許這次最關鍵的基礎設施測試,來自於預言機系統 —— 特別是 Chainlink,這為絕大多數 DeFi 協議提供價格資訊。

如果預言機在極端波動時未能準確更新價格,後果將會是災難性的。協議根據預言機報價來決定是否清算用戶;如果這些價格停滯或不準,協議可能會太早清算(對用戶不公平)或太晚清算(累積壞帳)。

在 10 月 10-11 日的暴跌期間,Chainlink 的預言機網路運作流暢,沒有出現故障或顯著延遲。價格資訊不斷更新,即使在價格每秒變動數次的高峰波動期,也能為協議提供精確數據。

這意義重大。Chainlink 支持超過 930 億美元的鏈上價值,涵蓋 60 多條區塊鏈和數千份智能合約。在史上最大清算事件期間,如果發生預言機故障,後果將不堪設想──可能會引發整個 DeFi 生態系統的連環協議崩潰。

它能夠完美運作,極大驗證了去中心化預言機架構的可靠性。中心化價格來源有單點故障風險,去中心化預言機網路證明了在極端壓力下也能夠堅持運作。

DEX 表現:Uniswap 與 Curve 穩如泰山

去中心化交易所面臨自身的挑戰:當恐慌來臨,流動性提供者會不會撤離流動性?自動化做市商會不會出現災難性損失?滑價會不會嚴重到 DEX 無法使用?

最大去中心化交易所 Uniswap 在暴跌期間仍維持 50-65% 的周度市場佔有率。它的集中特定價格區間流動性模型(從 v3 引入、v4 精細化)意味著 LP 可有效率地將資金部署在現價附近。

當價格劇烈波動時,LP 的確承受了無常損失——這是在波動環境中提供流動性的必然結果。但系統仍然維持運作。交易者仍然可以下單交換,流動性並未全面消失。

Curve Finance,專為穩定幣與關聯資產兌換設計,依然扮演 DeFi 流動性支柱角色。在 TVL $24.8-26.1 億美元區間,Curve 的 StableSwap 演算法讓穩定對在混亂期間持續保持最低滑價。

沒有重大 DEX 流動性池失衡的報導,也沒有智能合約在混亂中被攻擊。這一套建立於不可更改智能合約與自動化做市上的 DEX 基礎架構,證明它的堅韌可靠。

Hyperliquid:創紀錄的 DEX 清算(也讓某人暴富)

Hyperliquid 這家分散式永續合約交易所,記錄了史上單一最大 DEX 清算:一筆價值 2.03 億美元的 ETH/USDT 多單部位。此外,多筆 1,500-2,000 萬美元規模的清算也於平台執行。

但接下來的發展更有看頭,也可能充滿疑點。一位 Hyperliquid 大戶,在川普宣布關稅幾小時前,開了超過 10 億美元的空單。市場崩盤後,據傳該交易者大賺 1.9-2 億美元。

這種時機掌握得實在太完美。這位交易者是否提前得到了川普消息?還是純屬運氣?亦或僅是對盤勢、貿易戰有高段分析?

外界不得而知。但當有人靠如此精準時點賺進 2 億美元,大家一定會有所疑問。

穩定幣驚奇:動盪市況下的完美錨定

如果你在加密圈待得夠久,肯定歷經過一波波的穩定幣恐慌。你還記得 2018 年 Tether 跌破 0.90 美元,也記得 2023 年 3 月矽谷銀行危機時 USDC 跌至 0.87 美元,更不會忘記 Terra/UST 崩盤,一美元「穩定幣」幾天內變成 0.10 美元。

因此,當 10 月 10-11 日史上最大清算事件發生時,所有關心穩定幣的人都十分緊張。USDT 能撐住嗎?USDC 會不會失守?驚慌失措的交易者是否會試圖贖回數十億穩定幣,引發一場足以毀滅整個生態的擠兌?

結果,什麼都沒發生。

USDT:完美錨定,巨量成交

市值 1,770-1,790 億美元的 Tether USDT,在整場暴跌期間完美維持住美元掛鉤。交易價始終緊貼 1.00 美元,幾乎無偏離——這正是一個優質穩定幣該有的表現。

但更驚人的是:交易量暴增 152%,單日交易額突破 3,280 億美元。這意味著什麼?暴跌期間,交易者並沒有急著贖回 USDT,而是在瘋狂買進。

這是徹底的避險行為。當比特幣和以太幣暴跌,交易者賣出高波動資產,把資金停在 USDT 裡。這正是穩定幣設計的本質:在市場動盪時,提供一個美元計價的避風港。

USDT 交易量的大幅成長,事實上是增加了該幣的需求,並未帶動贖回潮。需求越大,買盤越強,反而有助於維繫錨定。

Tether 的儲備現已包含 1,130 億美元美國國債,有信心隨時應付贖回。公司也一貫公布審計報告,證明資產超額抵押。這輪暴跌期間,沒有人質疑 Tether 是否能夠履行贖回承諾。

USDC:Circle 的關鍵驗證時刻

Circle 發行的 USDC 市值 740-750 億美元,在這波暴跌中掛鉤甚至比 USDT 更緊。USDC 價格全程穩定在 0.9998 到 1.0005 美元之間,幾近完美。

成交量增加 167%,單日超過 510 億美元——再度顯示市場是被避險情緒所驅動,而非贖回恐慌。

對 Circle 而言,這是至關重要的驗證。一年前(2023 年 3 月)矽谷銀行危機時,USDC 有 33 億美元儲備一度卡在 SVB 周末倒閉風波。當時 USDC 一度跌至 0.87 美元,市場紛紛擔憂 Circle 能否履行贖回。

那場危機促使 Circle 將儲備全面改為美國國庫券,存放於獨立託管機構。不再有銀行存款,也不購買企業債券,只採用全球最安全、流動性最好的資產。

2025 年 10 月的暴跌證明,這個策略奏效。當加密市場遭遇史上最慘清算,USDC 持有者沒有恐慌,他們相信儲備,錨定穩定。

為什麼 2025 大不同

2025 年穩定幣的穩定性與過往危機形成鮮明對比,彰顯出市場的成熟:

儲備品質優化:Tether 與 Circle 皆以美國國債為主——全球最安全、最流動資產。2018 年 Tether 儲備不透明,還包括商業票據等可疑資產。2025 年儲備透明度及品質大幅提升。

監管明朗:2025 年 7 月通過的 GENIUS 法案,建立了美國首個聯邦級穩定幣監管架構。發行方規則明確,監管透明,以往法律模糊導致的恐慌已基本消除。

市場成熟度:穩定幣總市值已近 3,000 億美元,由多家發行人共同供應。流動性更深、套利者更多、做市基礎設施更完善,壓力下錨定更穩。

避險行為轉變:2018-2023 的穩定幣恐慌多來自加密本身崩潰的憂慮。2025 年暴跌則是外部(關稅)衝擊引發。交易者想退出高風險加密資產,但仍希望資金停留在加密生態內的美元計價資產。這代表是買進穩定幣,而非贖回。

2025 年 10 月這次暴跌,是穩定幣最嚴苛的壓力測試。他們,通過了。

機構資金:暴跌前的極樂與暴跌後的疑問

2024-2025 年的加密敘事,最關鍵主題就是機構採納。貝萊德的 IBIT ETF 成為史上最成功的 ETF 之一。退休基金開始配比加密。企業財庫也買入比特幣。加密貨幣終於「闖出名堂」。

然後,10 月 10 日發生了。

ETF 流入大潮

暴跌前,機構資金持續湧入加密市場,尤其是透過比特幣、以太幣 ETF。

比特幣 ETF:

- 10 月開局就震撼:4 個交易日淨流入 35 億美元

- 10 月 7 日,貝萊德 IBIT 單日流入 8.995 億美元

- 10 月 8 日,比特幣 ETF 合計流入 12.1 億美元

- 10 月 9 日止,年初至今累計流入 259 億美元

- 10 月 8 日貝萊德 IBIT 管理資產突破 800,000 枚 BTC(約合 970 億美元)

以太幣 ETF:

- 10 月 6 日止,單月流入 6.214 億美元

- 已是 9 月 2.875 億美元的兩倍多

- 全部以太幣 ETF 淨資產累計達 297.2 億美元

這絕非散戶數字,而是退休基金、避險基金、家族辦公室、RIA 等機構巨資持續進場,是名副其實的「大錢」。

而時機,卻糟透了。

10 月 9 日:被忽略的警訊

10 月 9 日──也就是暴跌的前一天,比特幣 ETF 流入 1.9768 億美元,表現穩健但低於前幾日動能。不過以太幣 ETF 呈現截然不同的訊號:單日出現 854 萬美元的資金淨流出,結束連續八日流入態勢。

這是警訊嗎?是否有敏銳的機構投資人默默撤退,而散戶還在瘋狂買進?

我們無法確定。但從事後來看,以太幣 ETF 資金流向的突變似乎頗有預見性。

周末時差問題

當川普在週五下午 5:08 宣布加徵關稅時,傳統市場已休市。更重要的是,ETF 市場也關閉了;沒有機構買盤能夠即時進場支撐。prices, even if institutions wanted to.

價格,即使機構想要也無法做什麼。

BlackRock's IBIT, which had just crossed $97 billion in assets, watched helplessly as Bitcoin crashed 12%. By Saturday's lows, that AUM had shrunk to approximately $87-90 billion. Fidelity's FBTC, VanEck's HODL, all the spot Bitcoin ETFs - they all suffered similar paper losses.

貝萊德的 IBIT,資產規模剛突破 970 億美元,卻眼睜睜看著比特幣暴跌 12%。到星期六谷底時,該基金的管理資產規模已縮水到約 870-900 億美元。富達的 FBTC、VanEck 的 HODL,所有現貨比特幣 ETF——它們都遭受了類似的帳面損失。

But they couldn't do anything about it. No trading. No rebalancing. No buying the dip. Just watching.

但他們無能為力。無法交易。無法再平衡。無法逢低買入。只能靜靜旁觀。

Ethereum ETFs faced the same problem. From cumulative assets of $29.72 billion, estimated losses of 16% would have reduced AUM to around $25 billion at the crash lows.

以太幣 ETF 也遇到同樣問題。總資產為 297.2 億美元,估計損失 16%,讓管理資產規模在崩盤低點跌到了約 250 億美元。

The Monday Question

星期一的關鍵問題

The most important question for Bitcoin's price trajectory in the week following the crash is simple: What do institutional investors do Monday morning when markets reopen?

本週比特幣價格走勢的關鍵問題很簡單:當週一市場重新開盤時,機構投資人會怎麼做?

Three scenarios:

有三種可能情境:

Scenario 1: Panic Selling

情境一:恐慌性拋售

If institutions view the tariff situation as fundamentally changing crypto's risk profile and decide to reduce exposure, we could see massive ETF outflows on Monday. Billions leaving Bitcoin and Ethereum ETFs would add enormous selling pressure and potentially drive another leg down.

如果機構認為關稅狀況已根本改變加密貨幣的風險屬性,決定降低曝險部位,那麼我們可能會在週一看到大規模 ETF 資金淨流出。數十億資金自比特幣和以太坊 ETF 撤出,會產生巨大賣壓,可能導致價格再度下探。

This seems unlikely given the macro cause of the crash, but it's possible if institutional risk officers mandate reduced exposure to volatile assets.

就本次崩盤的宏觀成因來看,這種情境可能性不高,但如果機構風控主管要求降低高波動性資產曝險,也不是沒有可能。

Scenario 2: Hold Steady

情境二:維持不變

Institutions could simply do nothing - acknowledging the loss but maintaining allocation targets and viewing the crash as temporary macro volatility. This would likely result in modest outflows as some weak hands exit, balanced by some opportunistic buying.

機構也可能選擇什麼都不做——承認損失,但維持原本配置,將這次崩盤視為一時的宏觀波動。結果可能只會出現小幅淨流出,有些弱手退出,有些逢低買進的投資人進場,彼此平衡。

This is probably the base case. Most institutions have defined allocation targets and don't make major changes based on short-term volatility.

這大概是最有可能的劇本。多數機構有既定資產配置目標,不會因短期波動而大幅調整。

Scenario 3: Buy the Dip

情境三:逢低加碼

If institutions view $105,000-$110,000 Bitcoin as an attractive entry point - especially if they believe the tariff situation will eventually be resolved - we could see renewed inflows. "Buy fear" is a classic institutional strategy.

如果機構認為 105,000-110,000 美元的比特幣是極具吸引力的切入點——尤其是他們相信關稅事件終將化解——那麼我們或許會看到資金重新流入。"逢恐懼買進"是典型的機構策略。

This is the bullish case. If BlackRock's IBIT records $500+ million in net inflows on Monday, that would signal institutional confidence and likely support a recovery.

這是多頭情境。如果貝萊德 IBIT 在週一錄得超過 5 億美元淨流入,那將展現出機構信心,並有望支持市場反彈。

Monday October 13's ETF flow data will be the most important market data point of the week.

10 月 13 日(週一)的 ETF 資金流動數據,將會是本週最關鍵的市場指標。

Regulatory Silence: The Dog That Didn't Bark

監管的沉默:那條沒有叫的狗

As Saturday afternoon turned into evening on October 11, something remarkable was happening - or more accurately, not happening.

10 月 11 日週六下午進入傍晚時分,一件耐人尋味的事正在發生 —— 更確切說,是「沒有」發生。

Despite the largest liquidation event in cryptocurrency history, wiping out $19 billion in positions and affecting 1.6 million trader accounts, not a single major U.S. regulatory agency had issued any public statement.

儘管這是加密貨幣史上最大規模的強制平倉事件——清算掉 190 億美元頭寸、影響 160 萬交易帳戶——美國主要監管機構卻沒有一間公開發表聲明。

The Securities and Exchange Commission? Silent.

美國證券交易委員會?沒有聲音。

The Commodity Futures Trading Commission? Nothing.

商品期貨交易委員會?同樣無聲。

The Treasury Department? No comment.

財政部?不予置評。

The White House? Radio silence.

白宮?完全靜默。

Congress? Not a peep.

國會?一點風吹草動都沒有。

Major international regulators in Europe and Asia? Also quiet.

歐亞主要國際監管機構?同樣安靜。

Why the Silence Matters

這種沉默為何重要

Contrast this with previous major crypto crises:

與過去重大加密危機比較:

FTX Collapse (November 2022):

2022 年 11 月 FTX 崩盤:

-

SEC announced investigation within 48 hours

-

CFTC issued statement about customer fund protections

-

Congressional hearings announced within a week

-

International regulators issued warnings

-

SEC 48 小時內宣布調查

-

CFTC 發表有關客戶資金保障的聲明

-

一週內國會召開聽證

-

國際監管機構發布警告

Terra/Luna Collapse (May 2022):

2022 年 5 月 Terra/Luna 崩盤:

-

Treasury Secretary Janet Yellen testified to Congress about stablecoin risks

-

SEC expanded investigative authority

-

Multiple state regulators launched probes

-

財政部長 Janet Yellen 向國會作證談穩定幣風險

-

SEC 擴大調查職權

-

多個州級監管機構啟動調查

March 2020 COVID Crash:

2020 年 3 月 COVID 崩盤:

-

Fed issued statements about financial stability

-

Multiple agency coordination on market support

-

Congressional action on economic relief

-

聯準會發表聲明談金融穩定

-

多個機構協調維持市場穩定

-

國會出手推動經濟紓困

Yet in October 2025, after a $19 billion liquidation event - nothing.

但到了 2025 年 10 月,歷經 190 億美元的清算慘劇——卻什麼都沒發生。

Five Reasons for the Regulatory Silence

監管沉默的五大主因

- Weekend Timing

- 時間點在週末

The crash occurred Friday evening through Saturday morning. Government offices are closed. Staff are home with their families. Emergency responses take time to coordinate.

這次崩盤發生在週五晚上到週六早晨之間。政府機關下班,員工也都返家陪家人了。緊急應變需要時間協調。

That said, the FTX collapse also happened on a Friday and regulators issued statements by Monday. The weekend excuse only goes so far.

但話說回來,FTX 崩盤亦是周五發生,監管單位也能在週一開聲明。週末藉口只是有限。

- Government Shutdown

2. 政府關門

The U.S. federal government entered shutdown on October 1, 2025 due to budget impasse. Many agencies were operating with skeleton crews, handling only essential functions.

美國聯邦政府因預算僵局,於 2025 年 10 月 1 日宣告關門。許多機關僅保留最基本人手,只處理核心業務。

Regulatory analysis of crypto market events arguably isn't "essential" in the legal sense, even if a $19 billion wipeout feels pretty essential to the 1.6 million people who got liquidated.

從法律觀點來看,加密市場事件監管分析稱不上「核心任務」,即使對 160 萬被清算的人而言,190 億美元是性命相關。

- Attribution to Trade Policy

3. 歸因於貿易政策

The crash was triggered by President Trump's tariff announcement - a deliberate government policy action. It wasn't fraud. It wasn't an exchange failure. It wasn't market manipulation.

這次崩盤是川普總統宣布關稅政策引發的——這是有計劃的政府行動,不是詐騙、也不是交易所有問題,更不是市場操縱。

When the government's own policy causes a market crash, what exactly are regulators supposed to say? "We're investigating the market impact of our boss's decision"? That's awkward.

當政府自身政策導致市場崩盤時,監管單位該怎麼說?「我們正在調查上司政策的市場影響」?那場面實在尷尬。

- Pro-Crypto Administration

4. 親加密執政團隊

The Trump administration has positioned itself as explicitly pro-crypto:

川普政府明確表示力挺加密產業:

-

CFTC代理主席Caroline Pham於2025年8月1日宣布啟動「加密衝刺」(Crypto Sprint),目標是「讓美國成為全球加密資本」

-

SEC主席Paul Atkins成立由專員Hester Peirce領導的加密特別小組,使命是「支持創新」

-

財政部長Scott Bessent於7月30日發表演說,談論「打造加密黃金時代」

-

川普3月6日簽署行政命令,設立比特幣戰略儲備

-

CFTC代理主席Caroline Pham於2025年8月1日宣布「加密衝刺」,強調「讓美國成為全球加密之都」

-

SEC主席Paul Atkins設立由專員Hester Peirce領導的加密特別小組,使命是「支持創新」

-

財政部長Scott Bessent於7月30日談論「開創加密黃金時代」

-

川普3月6日簽下行政命令,推動比特幣戰略儲備

When your political priorities include promoting crypto adoption, publicly criticizing the industry during a crisis - even one this large - creates awkward optics.

當你的政治目標包含推廣加密貨幣,危機期間就算規模再大,公開批評產業都會產生尷尬形象。

- Infrastructure Held

5. 市場基礎設施扛得住

Perhaps most importantly: despite $19 billion in liquidations, the crypto market's infrastructure mostly worked.

或許最關鍵的是:儘管強制平倉金額高達190億美元,加密市場的基礎設施仍然運作正常。

Major exchanges remained operational. No Mt. Gox-style collapses. No missing customer funds. No exchange insolvencies. Stablecoins held their pegs. DeFi protocols processed liquidations without accumulating bad debt. Oracle systems functioned without failures.

主要交易所持續運作。沒有Mt. Gox式的倒閉。沒有用戶資金失蹤。沒有交易所破產。穩定幣維持掛鉤。DeFi協議處理清算沒積累壞賬。預言機系統運作良好。

Yes, 1.6 million people lost money. Yes, it was brutal. But from a systemic stability perspective - which is what regulators ultimately care about - the system absorbed the shock and kept functioning.

沒錯,160萬人賠錢,真的很慘——但從系統性穩定的觀點(也是監管單位最關注的)來看,系統撐住了衝擊並持續運作。

When everything breaks, regulators need to step in. When everything works (even if it's ugly), maybe they don't.

當一切崩潰時,監管機構必須出手;但當一切都還能運作(即便很醜),也許他們就不用介入。

What Regulators Are Probably Thinking (But Not Saying)

監管機構內心話(但沒講出口)

Behind closed doors, you can imagine the regulatory conversations:

閉門會議裡,監管層可能這樣對話:

The Bull Case (Pro-Crypto Regulators):

「市場機制有運作。過度槓桿的人被清算——這正是該發生的事。穩定幣維持掛鉤。交易所能處理訂單。DeFi協議維持清償。這證明加密基礎設施已成熟到可以承壓。」

The Bear Case (Skeptical Regulators):

「8小時內160萬人賠光錢,只因交易所提供200倍槓桿沒人管,這根本是賭場資本主義。我們應該有部位上限、槓桿限制、熔斷機制。」

The Pragmatic Middle:

「這雖然是190億美元的爛攤子,由宏觀事件引爆,但未見系統性風險。我們會持續監控後續效應——交易所破產、DeFi失靈、穩定幣脫鉤。如果出事再出手,沒事就當是一次昂貴的槓桿教訓。」

Based on the silence, it seems the pragmatic middle is winning.

從這次沉默來看,較務實的中間路線暫時勝出。

Market Structure: What Broke and What Held

市場結構:哪些斷了 哪些還撐著

The October 10-11 crash provided the most intense stress test crypto markets have ever faced. $19 billion in liquidations is unprecedented. So what does it reveal about market structure - the strengths, weaknesses, and vulnerabilities of crypto markets in 2025?

2025年10月10至11日的這場暴跌,給加密市場帶來史上最嚴峻的壓力測試。190億美元強制平倉前所未見。這場災難暴露了哪些市場結構的強項、弱點與脆弱處?

What Broke: Critical Weaknesses Exposed

斷掉的地方:致命弱點暴露

- Excessive Leverage Remains Systemic

- 極端槓桿依然是系統性問題

Despite every previous crash, despite every "lesson learned," exchanges are still offering 100-200x leverage on Bitcoin and Ethereum futures. This is insane.

經歷過那麼多次崩盤、吸取過無數「教訓」,各大交易所還是照樣提供比特幣/以太坊期貨100-200倍槓桿。這瘋狂程度難以想像。

Funding rates above 8% before the crash - versus normal rates of 0.01-0.03% - showed extreme positioning. When 87% of liquidations are long positions, that's not a diversified market. That's a crowded trade waiting to explode.

暴跌前資金費率超過8%——平常只要0.01~0.03%——代表全市場極端單邊。87%被清算的是多頭,這根本不是多元市場,只是單向擁擠交易,遲早要爆炸。

The $19 billion figure represents approximately 20% of total derivatives open interest being forcibly closed in less than 24 hours. Think about that. One-fifth of all leveraged positions in the entire crypto market wiped out in a day.

190億美元約等於衍生品未平倉總量的20%在24小時內被強制砍掉。想想看——整個加密市場五分之一的槓桿部位一天就蒸發。

No other financial market operates with such extreme leverage available to retail traders. You can't get 100x leverage on Apple stock. You can't get 200x leverage on gold. The fact that crypto exchanges offer this is enabling gambling, not trading.

沒有其他金融市場給散戶這麼可怕的槓桿。你不能在蘋果股票上拿到100倍槓桿、也沒有人能用200倍操作黃金。加密交易所這樣做根本是助長賭博,不是投資。

- Liquidity Fragmentation and Weekend Vulnerability

2. 流動性破碎+週末空窗

The crash occurred Friday evening into Saturday - the worst possible timing. Traditional markets closed. ETF markets closed. Institutional buying support completely absent.

暴跌發生在週五晚上到週六——最糟的時段。傳統市場休市、ETF市場休市、機構也無法進場撐盤。

What liquidity remained was badly fragmented across dozens of exchanges with order books that evaporated during peak selling. Average order book depth for top altcoins is typically only $1-5 million within 2% of mid-market. During the crash, that depth collapsed to a fraction - maybe $200,000-$500,000 on smaller tokens.

餘下的一點流動性完全分散在數十個交易所,賣壓最猛時訂單簿直接蒸發。主流代幣訂單簿平時2%內流動性僅100~500萬美元,暴跌時甚至只剩20~50萬美元(小幣更慘)。

When order books are that thin, selling pressure causes dramatic price moves. A $1 million sell order in normal conditions might move price 0.5%. During the crash, the same order moved prices 5-10%.

訂單薄這麼薄,賣壓就會造成誇張波動。平常100萬美金單子價格只會跌0.5%,暴跌時卻能砸出5~10%的跌幅。

Market makers pulled back to manage their risk, creating a liquidity vacuum exactly when liquidity was most needed. This is rational from their perspective - you don't want to catch a falling knife when you can't hedge your exposure - but it turns normal corrections into crashes.

造市商為控管風險紛紛退場,流動性真空最需流動性時來臨。從他們的立場理所當然——無法避險時誰敢接下墜刀?但這也害正常修正變成大崩盤。

- Cross-Margin Contagion

3. 跨品種保證金連鎖效應

Binance experienced dramatic, brief depegging events in several assets during the crash:

- USDE (Ethena's synthetic dollar) dropped to $0.6567

- BNSOL (Binance's wrapped Solana token) fell to $34.9 from $211+

- WBETH (Wrapped Beacon ETH) hit $430.65 from $3,700+

這次崩盤期間,Binance 也出現多檔商品短暫大幅脫鉤事件:

- USDE(Ethena合成穩定幣)跌到 $0.6567

- BNSOL(Binance包裝的Solana)從$211多暴跌到$34.9

- WBETH(包裝Beacon ETH)從$3,700+殺到$430.65

These weren't actual asset collapses. They were artifacts of cross-margin liquidations where traders using one account to margin multiple

這些並非資產本身崩潰,而是跨品種保證金被迫平倉的連鎖效應......positions saw everything liquidated simultaneously when Bitcoin fell.

當比特幣下跌時並觸發了追加保證金,交易所不僅會清算你的比特幣(BTC)倉位,連同你在該帳戶內持有的以太幣(ETH)、Solana(SOL)、幣安幣(BNB)和其他所有資產都會一起被平倉。如果你手上持有的是像WBETH這種流動性較差的包裹資產,被強制賣出時單薄的訂單簿很容易出現價格錯位。

這種全帳戶交叉保證金的連鎖反應極具風險,因為它會把某一資產的壓力跨資產迅速傳導到整個投資組合,進一步加大了整體市場的波動幅度。

- 潛在的大戶操控

Hyperliquid上,有位大戶在川普宣布新關稅政策前幾小時開出超過10億美金空單,事後大賺約1.9億至2億美金,這引發了嚴重質疑。

這到底是:

- 極其精確的時機和對貿易戰動態的頂尖分析?

- 提前獲知了川普消息(內線交易)?

- 大戶本身有辦法影響事件時點?

我們不得而知。但當有人能用如此精準的時機點賺到2億美金時,會讓人開始懷疑市場的公平性。那些被清算的散戶自然會懷疑:這市場是不是本來就針對我們而設計的?

穩住的部分:成熟的徵兆

儘管存在上述脆弱環節,加密貨幣基礎設施中幾個關鍵組件經過壓力測試後依然屹立不搖。

- 交易所基礎設施維持運作

這一點再怎麼強調都不為過:不到24小時內被強制平倉的金額高達190億美金,但主要的中心化交易所都持續營運沒倒下。

Binance、Coinbase、Kraken、Bybit、OKX——每家都處理了數十億美金的訂單,沒有發生災難性崩潰。系統雖然承壓但從未崩潰。客戶資金持續隔離保存且安全無虞。沒有重演Mt. Gox倒閉的悲劇,也沒有像FTX那樣的詐騙事件爆發。

沒錯,在高峰期偶有短暫延遲與延時,確實有用戶一度無法登入帳戶。但核心基礎建設挺住了。考慮到前所未有的壓力,這已經是極大的成就。

- DeFi協議展現韌性

Aave完成超過2.1億美金的清算而零呆帳。MakerDAO在這過程中穩定維持DAI錨定。Compound全程順利運作無異常。Chainlink預言機準確及時提供價格資訊沒出岔。

這些都非等閒之舉。智能合約借貸協議面對的挑戰,若發生在2020-2021,絕對是毀滅性打擊。但2025年他們全數通過考驗。

DeFi協議的透明度也值得一提。每一筆清算都在鏈上可查,每一項交易都可稽核。中心化交易所公佈清算數據時,你只能選擇相信它。而DeFi協議清算頭寸時,你可以自己上Etherscan查證。

- 穩定幣價值保持完美

USDT和USDC在這次加密史上最大規模清算事件裡,全程牢牢維持1美元錨定。這絕對是遊戲規則的轉折點。

如果穩定幣脫鉤——像USDT如果摔到0.90美元,或USDC滑落到0.85——市場將引爆毀滅性連鎖反應,恐慌也會自我放大。整個加密生態系可能陷入生死危機。

但事實上,穩定幣完美發揮設計初衷:在波動中給參與者穩定避風港。交易員賣掉比特幣轉持USDT,賣掉以太幣轉持USDC。這次避險潮不但沒促發巨量贖回,反而讓穩定幣需求增加。

這一切都證明了多年以來基礎設施升級、儲備管理改進及GENIUS法案下監管明確化的效果。

- 傳統金融沒有遭受連鎖波及

這次加密大跌只限於加密領域本身。沒有大型銀行因加密曝險蒙受損失,沒有對沖基金宣告爆倉,也沒有退休基金被迫救助。

傳統金融市場的波動只源自關稅新聞本身,和加密的內爆並無直接關聯。這種「去耦合」——更精確來說,連鎖感染缺席——顯示加密與傳統金融的融合尚未導致重大系統性風險。

批評者經常警告,加密貨幣一旦連鎖失控會引爆金融危機。但10月10-11日這個實驗證明了至少目前為止,加密可以爆出自家危機卻沒有把整個世界拖下水。

投資人心理:48小時,從貪婪到恐懼

市場驅動的根本其實只有兩種原始情緒:貪婪和恐懼。10月10-11日那場暴跌,就是市場情緒瞬間逆轉且何其殘酷的最佳教科書案例。

恐懼與貪婪指數:70到35

加密貨幣市場中被追蹤最多的情緒指標之一就是Crypto Fear & Greed Index(加密恐懼與貪婪指數),它將各類數據(波動、成交量、社群情緒、市佔率、趨勢)整合並量化為0(極度恐懼)到100(極度貪婪)之間的分數。

暴跌前的10月9日,指數讀數為70(貪婪)。樂觀氣氛高漲。比特幣才剛創歷史新高。ETF資金持續流入刷新紀錄。「Uptober」成為社群媒體新潮流——十月份傳統上是比特幣最強月份。

到10月11日,該指數暴跌至35(恐懼)。短短48小時內劇烈下挫35分。

這是加密市場史上情緒最快逆轉之一。對照2020年3月新冠大跌時,指數從60附近跌到10也花了一個多禮拜,但這次只花了兩天。

社群媒體:從「衝天少年」變「虧損哀號」

社群討論氛圍翻轉得讓人措手不及。

暴跌前(10/1-10/9):

- 「Uptober!新高準備要來了 🚀」

- 「我梭哈全倉開槓桿,這波直上$15萬」

- 「牛市還沒開始,現在只是開胃菜」

- 「手上沒超過50%加密貨幣?那你絕對錯過了」

- 「身邊所有人又都在問比特幣怎麼買啦」

暴跌當天與之後(10/10-11):

著名幣圈分析師Pentoshi總結當下情緒:「現在大家情緒起伏巨大,這波洗盤絕對是有史以來最狠的前三。我自己也很難受。」

Split Capital投資長Zaheer Ebtikar:「山寨幣徹底被屠殺。全市場槓桿歸零、市場完全錯價。」

Reddit的加密社群裡滿是「虧損哀號」——大量爆倉截圖配合黑色幽默以掩飾真實的財務災難。有貼文曬出原本45萬美金的組合被清倉到只剩3200美元。也有120萬美金部位被全數抹平。

Twitter則成了驚慌實錄現場:

- 「剛剛爆倉,老婆還沒發現。我現在該怎麼辦?」

- 「整個本金全沒了,累積五年的努力一夜歸零。」

- 「我居然覺得100倍槓桿是好主意…」

- 「這就是我再也不信加密幣的原因」

近期偏誤陷阱

10月上旬投資人心理的風向本質上就是一場典型的「近期偏誤」現象——人們傾向於對最近的經驗賦予過高權重並據此判斷未來。

比特幣10/6-7漲到$126,000?下一站肯定就是$150,000。

ETF資金流入創新高?肯定機構大舉進場。

每次查資產都比上次多?當然開槓桿才對!

這正是泡沫養成的過程。不是靠詐騙,而是靠心理上的細膩陷阱:最近的好事讓你誤以為好事會常續。

專業交易員常講「為上次危機做準備,卻錯過這次危機」。10月上旬的散戶都在「對抗2022年的熊市」,以為這次一定不同。這次的確不同——但不是他們以為的那種不一樣。

鏈上情感指標

區塊鏈數據用冰冷數字紀錄這次心理變化。

比特幣交易所流向: 暴跌期間交易所入金激增140%。短短四小時內,超過1萬5千枚BTC從私人錢包湧入交易所——這是最明確的恐慌賣出訊號。只有想賣時才會把幣轉到交易所。

出金——即把BTC從交易所轉出到冷錢包(準備長期持有)——則幾乎歸零。沒人想長抱了,大家都要止損、保本。

以太幣持有人行為: 暴跌中超過20億美金ETH被轉入交易所,創2025年5月以來新高。大戶(地址持有超過1萬ETH)頭寸下降約8%。

這些都不是散戶,是幣圈大鯨——早期礦工、機構或協會。大鯨恐慌賣出時,就是「投降」訊號。

XRP恐慌賣壓: XRP交易所入金增95%,數百萬枚代幣轉到交易所。鏈上數據完全呼應價格——大家在割肉砸盤。

從FOMO到恐慌的心理管道

加密貨幣的心理過程有跡可循:

階段1:懷疑 「比特幣是詐騙,再見。」 (比特幣$20,000)

階段2:關注 「好像真的有點東西,但我等等再進場。」 (比特幣$50,000)

階段3:FOMO(害怕錯過) 「大家都賺錢只有我還沒進場,不能再等了!」 (比特幣$120,000)

階段4:欣喜若狂 「我太強了,該辭職去當全職交易員!」 (比特幣$126,000創新高)

階段5:否認 「這只是正常回調,明天肯定再創新高!」 (比特幣$115,000)

階段6:恐慌 「天啊我已經虧15%。全賣出!」 (比特幣$105,000)

階段7:投降 「加密貨幣死了,我再也不碰這玩意。」 (比特幣$95,000-100,000?未定)

這場10月暴跌,把無數交易員卡在第4和第6階段之間。很多人甚至正好是高點($120,000-$126,000)進場,還用槓桿加碼,就是想賺更多。

價格跌12-15%時,大家只有兩條路:馬上下車止損,或是死撐等反彈。用了高倍槓桿的人甚至連選擇都沒有——直接被系統強制平倉。

接下來怎麼走?四種潛在路徑

這個價值數兆美元的問題是:加密市場接下來會怎麼走?

讓我們來分析四種可能的情境,their probability, requirements, and timelines.

他們的機率、條件與時間軸

Scenario 1: V-Shaped Recovery (20-30% probability)

情境一:V型反彈(20-30% 機率)

What it looks like: Bitcoin bounces back to $120,000+ within 1-2 weeks. Quick recovery. By end of October, prices are near or above pre-crash levels. By December, new all-time highs.

狀況說明:比特幣在1-2週內迅速反彈回到12萬美元以上。快速復甦。到十月底,價格接近或高於崩盤前水準。十二月時創下新高。

Requirements:

- Trade war de-escalates quickly (Trump and Xi reach compromise)

- Monday ETF flows show strong institutional buying ("buy the dip")

- No additional macro shocks

- Technical support at $105,000 holds firm

- Funding rates normalize without additional liquidations

條件:

- 貿易戰迅速降溫(川普與習近平達成妥協)

- 週一ETF流量展現強勁機構買盤(「逢低買進」)

- 沒有新的宏觀衝擊

- 10.5萬美元技術支撐穩固

- 永續合約資金費率恢復正常,沒有進一步爆倉

Key signals to watch:

- Monday October 13 ETF flows (critical)

- Trump's social media for any trade war softening

- Bitcoin holding above $110,000 through weekend

- Funding rates recovering to positive but sustainable levels (0.01-0.03%)

- Exchange reserves declining (Bitcoin moving off exchanges)

需關注的關鍵信號:

- 10/13週一ETF流量(極為關鍵)

- 川普社群媒體是否釋出貿易戰緩和訊號

- 比特幣在週末能否持續守住11萬美元

- 資金費率恢復到正值且維持可持續水準(0.01-0.03%)

- 交易所比特幣存量下降(比特幣移出交易所)

Timeline: 1-2 weeks to pre-crash levels, new ATH potentially by end of Q4 2025

時間軸:1-2週內回到崩盤前水準,最快可於2025年Q4結束前創新高

Why it might happen: Previous Bitcoin crashes have often seen V-shaped recoveries when the fundamental bull thesis remains intact. If the market views $105,000-110,000 as an attractive entry point and institutional money agrees, buying pressure could quickly overwhelm the liquidated supply.

為什麼有可能:過去比特幣多次出現V型反彈,只要長線多頭邏輯沒變。如果主力與機構認同10.5萬至11萬美元是極佳切入點,買盤壓力就可能壓倒賣壓,迅速收復失土。

Why it might not: Trade war escalation is hard to predict. Trump's strategy is unpredictable. China's response could be worse than expected. And massive leveraged positions just got wiped out - it takes time for new leverage to build.

為什麼不一定會發生:貿易戰走向難以預測,川普策略難以捉摸,中國可能更激烈反應。大規模槓桿剛爆掉,新槓桿進場需要時間。

Scenario 2: Gradual Recovery with Consolidation (50-60% probability) [BASE CASE]

情境二:盤整後逐步回升(50-60% 機率)【基準預測】

What it looks like: Bitcoin consolidates in the $95,000-$115,000 range for 4-8 weeks. Multiple tests of support and resistance. Slow, choppy recovery. Eventually breaks higher in late November/December, potentially reaching $130,000-$150,000 by year-end.

狀況說明:比特幣於9.5萬~11.5萬美元區間盤整4-8週,多次測試支撐和壓力。走勢緩慢、區間震盪。最終在十一月底至十二月突破,有機會在年底觸及13萬~15萬美元。

Requirements:

- Trade tensions remain elevated but don't dramatically worsen

- ETF flows stabilize (modest outflows or neutral, then gradually positive)

- No additional major macro shocks

- Time for leverage to reset and confidence to rebuild

- Technical indicators to stabilize and show accumulation

條件:

- 貿易緊張持續,但沒有顯著加劇

- ETF流量趨於穩定(輕微流出或持平,然後逐步轉正)

- 沒有額外重大宏觀利空

- 有時間重建槓桿和市場信心

- 技術指標企穩並呈現籌碼累積

Key signals to watch:

- ETF flows over multiple weeks (trend matters more than single days)

- Bitcoin's ability to hold $95,000-$100,000 support zone

- Funding rates staying near zero or slightly positive

- Short-Term Holder SOPR (realized profit/loss indicator)

- Accumulation Trend Score from on-chain analytics

需關注的關鍵信號:

- 多週ETF流量(長期趨勢較單日變化更重要)

- 比特幣是否有能力守住9.5~10萬美元支撐區

- 資金費率維持在零附近或小幅正值

- 短期持有人SOPR(實現損益指標)

- 鏈上累積趨勢評分

Timeline:

- Week 1-2: Consolidation $105,000-$115,000

- Week 3-4: Testing support, possibly down to $95,000-$100,000

- Week 5-6: Base building, accumulation phase

- Week 7-10: Gradual recovery toward $120,000

- Week 11-14: Break above previous ATH, potential $130,000-$150,000

時間軸:

- 第1-2週:10.5~11.5萬美元區間盤整

- 第3-4週:測試支撐,可回落到9.5~10萬美元

- 第5-6週:築底&籌碼累積

- 第7-10週:逐漸復甦到12萬美元

- 第11-14週:突破前高,有望上看13-15萬美元

Why this is base case: This matches historical patterns after major liquidation events. The leverage needs time to reset. Sentiment needs time to heal. Traders who got burned need time to lick their wounds before re-entering.

為什麼這是基準案例:這和過去大規模爆倉後的歷史規律吻合。槓桿需要時間重建,市場情緒也要修復。受傷散戶與主力也需養傷,過段時間才敢新一輪進場。

Zaheer Ebtikar laid out a similar timeline: "Market bleeds and market makers pause (24-48 hours) → Data feeds stabilize (2-3 days) → Market stabilization (3-7 days) → Market finds floor (1-2 weeks)."

Zaheer Ebtikar 也提出類似節奏:「市場放血、市場造市暫停(24-48小時)→數據來源穩定(2-3天)→市場底部初步穩定(3-7天)→正式築底(1-2週)。」

His framework suggests a 2-4 week bottoming process, which aligns with this gradual recovery scenario.

他的模型顯示2-4週築底,符合這個逐步回升的盤整路徑。

Why it might be wrong: Could underestimate either upside (V-shaped recovery) or downside (prolonged bear) if macro situation evolves faster than expected.

為什麼可能出錯:如果宏觀情勢劇烈變化,恐怕會低估多頭反彈速度(出現V型反轉)或空頭壓力(進入長期熊市)。

Scenario 3: Prolonged Bear Market (15-20% probability)

情境三:長期熊市(15-20% 機率)

What it looks like: Bitcoin breaks below $95,000 support decisively. Cascading technical breakdowns lead to further selling. Price reaches $75,000-$85,000 range. Multi-month recovery process (6-12 months). Possible retest of 2024 highs around $73,000 before eventual recovery.

狀況說明:比特幣明確跌破9.5萬美元支撐,技術面接連失守引發連環拋售,價格下探7.5萬~8.5萬美元區間。需要數月(6-12個月)才能從谷底復甦。有機會重測2024年高點約7.3萬美元後才展開真正回升。

Requirements:

- Significant trade war escalation (China retaliates with own tariffs/controls)

- U.S. recession develops in Q4 2025 or Q1 2026

- Major exchange failure or DeFi protocol collapse (delayed consequences from crash)

- Additional regulatory crackdown from unexpected source

- ETF outflows accelerate and continue for weeks

條件:

- 貿易戰大幅升級(中國報復性加稅/管制)

- 2025 Q4或2026 Q1美國出現衰退

- 主要交易所倒閉或DeFi協議崩潰(延遲反應)

- 意想不到的監管加嚴

- ETF流出加速且持續數週

Catalysts that could trigger:

- Trump escalates beyond 130% tariffs

- China bans rare earth exports entirely

- Major economic data shows recession (GDP, unemployment)

- Crypto-specific black swan (exchange hack, major protocol exploit)

- Regulatory emergency action (unlikely but possible)

觸發因素:

- 川普將關稅升級至130%以上

- 中國全面禁止稀土出口

- 主要經濟數據指示經濟衰退(GDP、失業率)

- 加密貨幣業的黑天鵝事件(大交易所駭客、協議被攻擊)

- 監管急剎(雖然機會不大但不能排除)

Key signals to watch:

- Break below $95,000 with high volume

- ETF outflows exceeding $1 billion per week consistently

- Short-Term Holder Cost Basis breaking down (currently around $117,000)

- Funding rates staying deeply negative (indicating crowd shorts)

- Traditional markets entering bear market (S&P 500 down 20%+)

需關注的關鍵信號:

- 高成交量跌破9.5萬美元

- ETF單週持續流出超過10億美元

- 短期持有者成本線失守(現約11.7萬)

- 資金費率長期深度負值(顯示大眾做空)

- 傳統市場進入熊市(S&P500跌超20%)

Timeline: 3-6 months to reach bottom ($75,000-$85,000), 6-12 months total for recovery back to pre-crash levels

時間軸:3-6個月築底(7.5萬~8.5萬美元),總計6-12個月回補崩盤前水準

Why it could happen: The macro environment is genuinely concerning. 130% tariffs could trigger recession. If recession hits while crypto is already wounded, a prolonged bear becomes much more likely.

為何可能發生:宏觀環境確實令人擔憂。130%關稅可能引發全球衰退。假如加密市況本身受創又撞上經濟衰退,長期熊市就難以避免。

The crypto market is still young and prone to boom-bust cycles. Just because we had a bull market in 2024-2025 doesn't mean another bear market is impossible.

加密貨幣市場仍年輕,易受牛熊循環影響。2024~2025才剛經歷牛市,不代表很快又不會變熊。

Why it probably won't: Institutional infrastructure is much stronger in 2025 than previous cycles. Bitcoin ETFs hold ~$97 billion in assets. Corporate treasuries hold Bitcoin. The support structure is more robust. Previous bears were driven by crypto-specific disasters (Mt. Gox, ICO crash, exchange failures). This crash was macro-driven - if macro improves, crypto should too.

為何未必發生:2025年度機構基礎建設遠強過去。比特幣ETF持有約970億資產,企業金庫也有持幣。後盾結構更扎實。過去幾次大型熊市都是行業內災難引起;這次因宏觀因素導致,只要宏觀氣氛改善,加密市況也會恢復。

Scenario 4: Regulatory Clampdown (5-10% probability)

情境四:監管鐵拳出擊(5-10% 機率)

What it looks like: U.S. regulators (CFTC, SEC, Treasury) announce emergency measures in response to crash: mandatory leverage limits (25x maximum), position limits for retail traders, circuit breakers for extreme volatility, margin requirement increases, mandatory insurance funds. Implementation over 6-12 months. Market impact uncertain - could be initially negative then stabilizing.

狀況說明:美國監管機構(CFTC、SEC、財政部)因應崩盤緊急出手:強制槓桿上限(最高25倍)、散戶持倉限制、極端波動斷路機制、提高保證金要求、強制保險基金等。預計6-12個月內分階段實施。初期對行情不利,但長遠不一定。

Requirements:

- Political will to act (currently absent given pro-crypto administration)

- Public pressure about consumer harm (1.6 million liquidations)

- Additional failures or issues emerging from crash aftermath

- Congressional hearings revealing systemic concerns

- Coordination between multiple regulatory agencies

條件:

- 必須有足夠政治動力(現任政府偏向親加密,動力不足)

- 群眾對損失反彈聲浪強烈(160萬爆倉)

- 崩盤後產生進一步倒帳或系統事故

- 國會聽證揭露系統性漏洞

- 多個監管機關需協同出手

Catalysts:

- Delayed exchange insolvencies from crash losses

- Consumer complaints reaching critical mass

- Media coverage highlighting human costs (retirement savings lost, suicides)

- Political winds shifting against crypto

- International regulatory pressure (G20, IMF)

催化因素:

- 崩盤後遲發現交易所倒債

- 投訴受害者達臨界規模

- 媒體聚焦人力損失(退休金血本無歸、自殺)

- 政治立場轉向反加密

- 國際監理壓力(G20、IMF)

Timeline: Proposals 1-3 months, comment periods and hearings 3-6 months, implementation 6-12 months

時間軸:1-3個月提出法案,3-6個月遊說與聽證,6-12個月落實施行

Why it probably won't happen: Current administration is explicitly pro-crypto. Trump wants America to be "crypto capital of world." Agencies are focused on enabling innovation, not restricting it. The crash was bad but infrastructure held - regulators may view this as "markets working" rather than market failure.

為何可能不發生:目前政府明確親加密,川普希望美國成為“全球加密之都”。主管單位著重於促進創新不是收緊管制。這次崩盤雖重但基礎設施無虞,監管單位會把此視作“市場機制發揮”而非體系失靈。

Why it might: 1.6 million people lost money in eight hours. Some lost life savings. If media coverage shifts from "biggest liquidation ever" to human interest stories about financial devastation, political pressure could build. Regulators often act in response to public outcry more than market data.

為何可能發生:8小時就有160萬人爆倉、部分血本無歸。如果媒體風向從“最大清算事件”轉向“人倫悲劇”,輿論壓力將升高。監管機關通常更容易受到群眾情緒而非數據驅動。

What Should Traders Do Now? Practical Takeaways

現在交易員該怎麼辦?實用結論

You've read a lot about the October 10-11 crash. Now what?

你已經看了許多關於10月10-11日閃崩的資料,現在該怎麼辦?

Here are practical, actionable takeaways for different types of market participants:

這裡是不同市場參與者可採取的實用行動方針:

For Retail Traders

給散戶投資人

-

Leverage Kills - Seriously, Stop

-

槓桿是殺手——請務必收手

This cannot be said enough. The 1.6 million liquidated accounts are not statistics - they're real people who lost real money, often money they couldn't afford to lose.

這句話永遠都說不夠。160萬爆倉帳戶不是冷冰冰的數字——每個都是賠光真的錢,許多人損失了自己本來承受不起的積蓄。

If you're using more than 3-5x leverage, you're gambling, not trading. If you're using 50x or 100x leverage, you're not even gambling - you're just giving your money away with extra steps.

如果你用3-5倍以上槓桿,其實已經在賭博,不是投資。如果你用50倍、100倍,連賭博都稱不上——只是用多一道手續把錢丟掉。

Yes, leverage amplifies gains on the way up. But it amplifies losses on the way down, and during crashes, losses come much faster than gains ever did.

是的,槓桿可以放大利潤,但下跌時損失速度更快。閃崩發生時,你損失的速度永遠比上漲賺到的錢快。

Action item: If you currently have leveraged positions, reduce them. Take profits. Reduce leverage. Trade with capital you can afford to lose.

行動建議:現在有槓桿部位,先減少、先落袋,務必降低槓桿,只用「輸得起」的資金做單。

-

Weekend Vulnerability is Real

-

週末風險不是幻覺

The crash happened Friday evening into Saturday - the worst possible timing. Traditional markets closed, ETF markets closed, liquidity thin, volatility extreme.

閃崩發生在週五晚上連到週六——剛好是流動性最差的時間。傳統金融已收市,ETF市場也休市,流動性超薄、波動最大。

If you're holding leveraged positions Friday night, you're exposed to maximum risk with minimum support. Consider closing or dramatically reducing positions before weekends, especially during uncertain macro environments.

你在週五晚上持有槓桿部位,就是將自己暴露在最大風險、卻得不到支援的情境。週末前請考慮平倉或大幅縮減部位,尤其宏觀局勢不穩時。

Action item: Review your portfolio every Friday. Ask: "Am I comfortable holding these positions through the weekend if another Trump tweet drops?"

行動建議:每週五檢視一次投資組合,問自己:「如果週末又出什麼大新聞(像川普發推),我敢抱著這些部位睡覺嗎?」

-

"Greed" Readings Are Warnings

-

「貪婪」指標就是警訊

The Crypto Fear & Greed Index at 70+ preceded the crash. Extreme greed should trigger risk reduction, not FOMO.

加密恐懼貪婪指數超過70,是這次閃崩前的共識。極端貪婪時,該減碼,而不是FOMO追高。

When everyone is euphoric, when social media is full of moon boys, when your barber is asking about altcoins - that's when you should be taking profits, not adding leverage.

當大眾都在歡呼、社群充滿“月球小子”喊拉抬,連理髮師都問你哪隻幣好時,就是你該獲利了結、降低槓桿的時候。

Action item: Check the Fear & Greed Index weekly. When it's above 70, start reducing risk. When it's below 30, consider adding.

行動建議:每週檢查一次恐懼貪婪指數。高於70就減倉、低於30再考慮加碼。

-

Stablecoins Are Your Friend

-

穩定幣就是你的避風港

During the crash, the smart move was selling volatile assets and holding stablecoins. USDT and USDC held their pegs perfectly - they did exactly what they're supposed to do.

閃崩發生時,最高明的策略就是賣掉波動標的、持有穩定幣。USDT與USDC都牢牢維持匯率,完美發揮它們的作用。

Don't be afraid to sit in stablecoins during uncertainty. You're not missing out by holding cash. You're preserving capital and maintaining optionality.

在行情不明朗時,勇敢持有穩定幣並不可恥。你不是錯失機會,而是在保存資本,等待更好的時機。

Action item: Keep 20-30% of your crypto portfolio in stablecoins. It provides dry powder for opportunities and psychological comfort during volatility.

行動建議:把20-30%加密部位配置在穩定幣。這代表你有子彈,遇到大回檔可以再參戰,也有心理上的安全感。

-

Stop-Losses Are Not Optional

-

停損單不是可選項

Many traders skip stop-losses because "Bitcoin always recovers." That might be true over months or years, but during a crash, the mark-to-market losses can force you to sell at the worst possible time anyway.

很多人不設停損只因「比特幣終究會回來」。這也許成立,但短期閃崩時,你會被斷頭賣在最低點。

Set

(原文未完,請告知是否需補充後續內容。)stop-losses at levels where you'd legitimately want to exit (not where liquidation forces you)。如果判斷錯誤,你隨時可以再買回。

行動項目:每一個持倉都必須設置停損,沒有例外。如果你無法承受你持倉規模所需的停損幅度,代表你的倉位太大。

For Institutional Investors

- ETF Timing Risk is Real

創紀錄的22億美元單週資金淨流入發生在暴跌前夕,這為資金流向分析提供了教訓。市場單邊極端流動常常預示著行情反轉。

考慮用定期定額等策略進場,而不是在市場亢奮時一次性投入大量資金。

行動項目:檢討資產配置流程,納入反向指標。當資金流向極度偏向單一方向時,先暫停,重新評估。

- Derivatives Infrastructure Held

儘管發生了190億美元的強制平倉,主流交易所仍然在未出現系統性故障的情況下順利處理了訂單。這對機構參與是一個重要驗證。

基礎設施比批評者說的要強健許多,但仍需對交易所夥伴做足風險審查。

行動項目:檢討交易所的對手方風險評估。確保資產託管有明確區隔。確認保險基金充足。

- DeFi Passed Stress Test

Aave 在2.1億美元清算下竟然零壞帳,這是對DeFi借貸協議的強力背書。機構資產配置者應該重視這一點。

基於智能合約的協議展現的韌性,甚至超出部分懷疑者的預期。

行動項目:重新評估DeFi資產配置。Aave、Compound、MakerDAO這類協議證明有能力應對壓力測試。

- Stablecoin Framework Works

GENIUS法案所帶來的穩定幣監管框架,對於USDT和USDC在暴跌期間維持穩定發揮了作用。監管明確有助於市場穩定。

經過這次壓力測試後,機構應更有信心於穩定幣的各種應用場景。

行動項目:拓展穩定幣於資金管理、支付管道以及DeFi互動上的運用。

- Macro Correlation is Increasing

比特幣與納斯達克的關聯性持續上升。這並不是分散風險,而是在放大風險。

在配置倉位時,需納入加密貨幣高Beta、高波動性特點,將其視為科技股的風險放大器。

行動項目:壓力測試投資組合,模擬科技股和加密貨幣同時暴跌的情境(這確實會發生)。

For Exchanges and Protocols

- Leverage Limits Need Industry Consensus

向散戶開放100-200倍槓桿並不負責任。雖然這對交易所很賺錢,但也助長了財務毀滅。

行業領導者應協調訂立槓桿上限標準,或許最大20-50倍,根據帳戶資產規模與經驗值設置遞增級距。

行動項目:主要交易所CEO應展開自律規範的嚴肅對話,比等監管機關強制介入好得多。

- Circuit Breakers Worth Exploring

像傳統交易所那樣,在極端波動時暫停交易,可避免災難性連鎖反應,讓投資人有時間評估。

確實,虛擬貨幣市場全年無休,暫停似乎違背加密圈文化。不過,八小時損失190億美元更難接受。

行動項目:制定緊急暫停行業標準,定義清楚、客觀的啟動條件,並與用戶透明溝通。

- Insurance Fund Transparency is Critical

幣安在崩盤時動用1.88億美元保險基金。那現在還剩多少?未來風暴夠用嗎?

用戶有權知道他們信賴的安全網究竟多厚。

行動項目:公開即時保險基金餘額,定期審計,透明揭露基金消耗與補充情形。

- Oracle Redundancy is Essential

Chainlink 在本次崩盤展現無瑕表現,驗證了去中心化預言機架構。然而,若只仰賴單一預言機供應商仍有風險。

協議應實施多預言機架構,並設有自動備援。

行動項目:檢查預言機多元性,強化冗餘機制,測試備援切換成效。

- Cross-Margin Risks Need Better Communication

幣安 USDE 跌至 0.65 美元、BNSOL 跌至 34.9 美元事件,其實是交叉保證金強平效應,並非資產本身崩潰。用戶因不了解機制而恐慌。

必須大幅加強交叉保證金相關風險教育,以及在事件發生時的即時溝通。

行動項目:提升用戶對保證金類型的理解,提供清楚交叉保證金強平風險警示。

The Bottom Line: What October 10-11 Taught Us

2025年10月10-11日的190億美元加密市場「血洗」將成為未來數年研究的對象——這是加密貨幣史上最大規模的強平事件,比既往任何一次崩盤多出10到20倍。短短八小時內,160萬個交易帳戶被清算,2,200億美元市值蒸發,大多數人甚至還沒吃完晚餐。

但更值得注意的是那些「沒有發生」的事:

穩定幣並未脫鉤。它們完美維持了與美元的價值掛鉤,發揮了「避險資產」本色。

主流交易所並無倒閉。即便遭受史無前例壓力,幣安、Coinbase、Kraken等交易所仍順利處理了數十億美元的強平,沒有系統性故障。

DeFi 協議並未產生壞帳。Aave、MakerDAO、Compound證明了智能合約借貸在極端環境下也能穩健運作。

預言機系統並未失效。Chainlink全程維持準確報價。

傳統金融市場沒被波及。這場崩盤止於加密圈,無主要銀行倒閉、無退休基金需要紓困。

監管機關也未驚慌。SEC、CFTC、財政部的沉默意味著他們把這視為市場自行調整(雖然過於激烈),而不是市場失靈。

本次崩盤揭露了:

槓桿仍然荒謬且危險。交易所開放100-200倍槓桿助長了毀滅性後果。資金費率超過8%時早已亮起紅燈,全市場卻忽略不顧。

週末流動性極其脆弱。週五夜間崩盤拖向週末流動性薄弱階段,造就災難性連鎖。ETF休市,機構無法進場托盤,波動加劇。

交叉保證金放大連鎖效應。當比特幣倉位觸發你多種資產全倉強平時,崩盤蔓延更快、更猛烈。

加密貨幣已成「宏觀資產」。過去與傳統市場脫鉤、自成一格的時代已經結束。貿易戰風險衝擊來襲時,加密貨幣與科技股同步崩跌。比特幣不是避險工具,它是風險放大器。

本次崩盤證實了:

加密基礎設施已大幅成熟。承受這種級別的衝擊,數年前還會動搖「生存」本質,如今已能安然消化。

監管明確有幫忙。GENIUS法案穩定幣架構促進了USDT和USDC的市場穩定。清楚規則有利市場在壓力下安全運作。

DeFi是真實可用的。完全自動、無需人為干預的智能合約協議,證明能抵禦極端波動。自動清算機制全程奏效。

機構參與提供結構性支撐。持有約1000億美元資產的比特幣ETF為市場復甦提供資金基礎,即使短期資金流出亦然。

後續怎麼走:

最可能的情境是市場將在4到8週內緩慢復甦。比特幣將在95,000到115,000美元間盤整,測試支撐,逐步築底,12月或11月底有望走高。

這還不是牛市頂部,而是由外部宏觀因素與高槓桿觸發的強力回撤。基本牛市論點——機構採納、監管明確、ETF產品、主權採用——依然成立。

但這血淋淋地提醒你:槓桿致命、宏觀很重要,市場非理性狀態可以持續比你更有耐心更久。

對於10月10日收強平通知的160萬名交易者,最直接的教訓就是——少用槓桿、認真控管風險、永遠不要下注超過自己能承受的損失。

對整個加密產業而言,這是一場有擦傷但沒骨折的壓力測試。基礎設施經得起考驗,可以著手復原。

對我們其他圍觀的人而言,這一週再次提醒加密市場依舊瘋狂、兇險、卻令人著迷——有著驚人漲幅,也可能一週之內暴毀。

現在這190億美元的問題是——當週一早上,機構資金決定是恐慌離場還是加碼時,到底會發生什麼?

這將決定2025年10月10-11日是全局調整的底部,還是更壞情勢的開端。

觀察ETF資金流,關注交易所儲備,留意資金費率。或許,下回你該考慮用更低槓桿操作。