專業加密貨幣做市已發展成企業部署尖端算法、龐大資本與新世代科技,在分裂市場間提供流動性的複雜生態系統。

做市商如今掌控著影響每日數十億美元交易量的價格發現機制;然而,他們的操作對於散戶乃至機構參與者仍多處於黑箱狀態。這一系統一方面維繫了市場效率,另一方面卻也集中風險於少數節點,可能引發災難性的爆倉與清算。

流動性佈局橫跨中心化交易所,像GSR、Cumberland等傳統做市公司運用演算法策略,同時亦存在去中心化協議,透過自動化做市商讓每一位用戶都能不經中介、用數學公式進行交易。這兩個世界透過跨平台套利逐漸融合,形成交錯依存網絡,在穩定與波動間相互拉扯,推動加密市場變動。

近期事件顯示此系統既重要又脆弱。例如FTX垮台後,一個主要做市商消失,導致所謂「Alameda Gap」,令各平台流動性驟減。與此同時,像Uniswap V4集中流動性及hook系統帶來資本效能最高可提升4000倍的創新,但同時也生成新的抽取價值途徑。理解這些機制究竟如何發揮,和其何時失靈,成為任何想交易、開發或監管加密市場者的必修課題。

流動性基礎:訂單簿對比自動化做市商

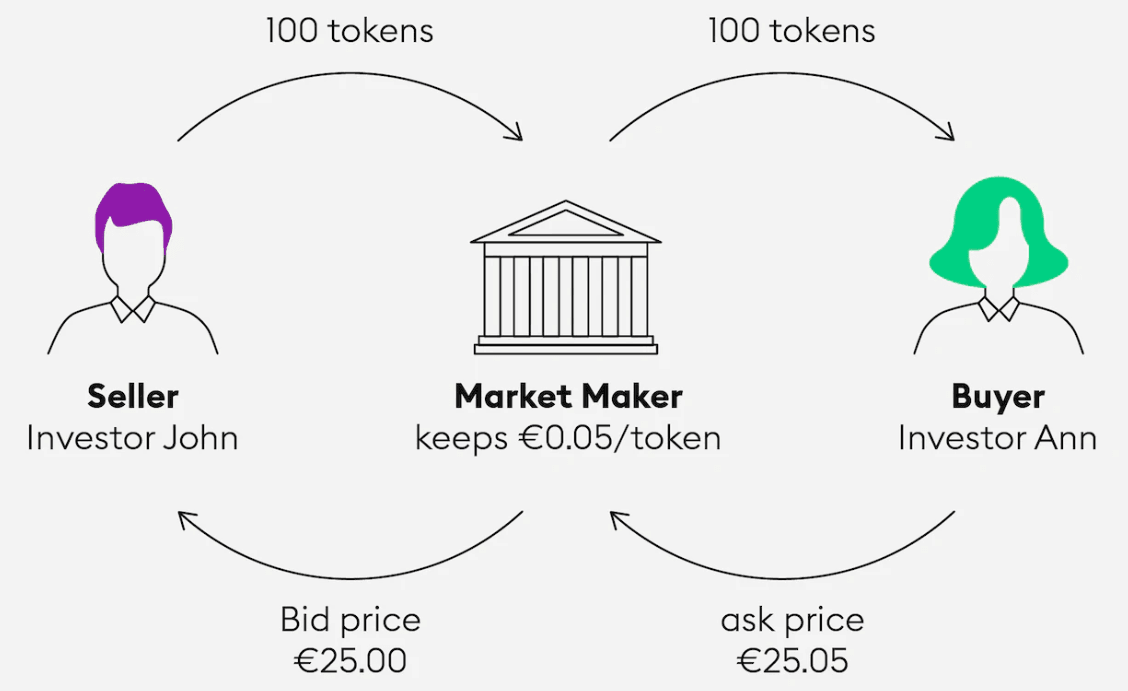

傳統中心化交易所採用訂單簿機制,市場參與者能以指定價格掛單買賣,構成無間斷拍賣流程。買賣差價(bid-ask spread)代表買單(bid)與賣單(ask)最高與最低價差,而市場深度則量度各價格層之掛單量,越偏離現價,流動性一般越薄。

市場深度計算揭示加密市場的脆弱性。例如,比特幣於2025年9月主要交易所,2%價格內的市場深度僅為5,000萬至1億美元,意即大額委託單可能造成顯著價格波動。2024年1月OKB曾遭閃崩50%,檢視發現其2%市場深度僅有18萬4千至22萬4千美元,突顯流動性貧瘠則波動急劇。

專業做市商透過不斷報價買賣,提供雙向市場流動性——他們出價稍低於市價購買,稍高於市價賣出,從買賣差價中獲利,同時承擔價格反向移動的庫存風險。此模式需配合即時風險管理、對沖機制與充裕資本,以吸收波動期間的暫時損失。

Maker-taker手續費制則激勵做市商供流動性,返還費用(通常-0.005%~ -0.01%),而消耗流動性的taker則被收取較高費用(0.01%~0.60%)。這樣安排促進更深、更緊密市場,同時吸引高頻交易產生收益。龍頭交易所如幣安設有進階返利制度,大量做市商甚至享有負手續費,構成強大規模誘因。

自動化做市商(AMM)徹底重塑了流動性提供方式。AMM不再對價撮合,而是運用公式為資產定價。例如Uniswap應用的恆定乘積公式(x × y = k)確保一資產買入時,價格隨曲線可預測上升。流動性提供者(LP)需存入等值資產對,並依每次交易收取費用,但若價格偏離初始比率則面臨無常損失。

Uniswap V3等集中流動性機制則允許LP將資本分配於特定價格區間,而非全市場價域。以DAI/USDC等穩定幣對為例,傳統AMM僅有0.5%資本在$0.99~$1.01區間參與流通。集中流動性能將資源聚焦於量大區段,使資本使用率提升高達4000倍。

CEX做市商與DeFi流動性提供者的經濟動力截然不同。前者主動管理庫存、實時調整報價,並能即時退出市場;而DeFi流動性提供偏向被動,收費自動進帳但需適時調整,否則將因無常損失與價格區間變動蒙受損失。2025年相關研究顯示,近49.5% Uniswap V3流動性提供者因無常損失而最終負報酬,凸顯被動流動性策略之難題。

參與者:加密市場的流動性供應者

專業做市公司

GSR Markets經十年以上深耕,成為加密原生頂級做市商,於60多個交易場域管理重大倉位,業務涵蓋自營交易與客戶服務,為發幣方、機構投資人、礦商和交易所提供流動性。2025年GSR獲《The Digital Commonwealth》評選為「年度最佳加密做市商」,反映其在競爭日益加劇的生態中領先。其營運模式包括賺取價差、程式化執行費及機構級風控服務。

Cumberland是DRW Holdings子公司,憑藉三十年傳統做市經驗轉戰加密市場。其私人結構賦予快速決策彈性,有助面對市場劇烈波動。Cumberland早於2017年即報告突破200億美元交易量,目前涵蓋500個幣對、30多種加密貨幣。2024年取得紐約BitLicense,2025年3月成功抵禦SEC訴訟,展現其重視合規。

Jump Trading自2021年啟動Jump Crypto部門,從純做市轉向基礎設施建設,在全資產類別動用資本超過150億美元。重點發展如Pyth Network、Wormhole跨鏈橋,以及Firedancer(Solana節點客戶端)。但因涉Terra/LUNA事件,2024年支付SEC 1億2300萬美元和解金,反映產業朝向垂直整合與協議自主化趨勢。

Jane Street象徵量化交易極致,2021年擁有150億美元交易資本,及每日5百億美元證券部位。其靈活的30~40位資深主管組織結構無傳統CEO,令公司能敏捷開拓新市場。2023年Jane Street創下淨交易收入106億美元,經調整獲利74億美元,顯示高階演算法策略下的驚人獲利。其加密部門運營JCX平台支援全年無休加密交易,所有軟體皆用OCaml語言編寫,逾7千萬行程式碼。

科技基礎建設與營運規模

現代加密做市須投入巨資於科技,方能維持競爭力。公司部署即時風控系統,隨時監控數十個交易場所地位,並針對極端行情自動啟動斷路器。訂單管理系統須能每秒處理超過五百萬操作,且延遲低於微秒,需要專用硬體與網絡設施。

智慧訂單路由算法即時分析多平台流動性,自動拆分大單分散衝擊,並優化成交價格。該系統需同時計算不同平台費率、訂單型態與延遲特性,且隨時納入當前風控狀態。頂級業者普遍與主要交易所直接連線並布局主機共置,以極小化執行延遲。

專業做市營運規模遠超普通機構交易。頂尖做市公司在60多家交易所中部署億級庫存管理上千幣對。演算法根據庫存狀態、市場波動、訂單流及套利機會自動調節報價,實現自動化全天候全球化運作,最小化人工干預。

風控系統動態設置持倉上限,即時計算VaR(風險價值)與自動對沖機制。針對主流幣如比特幣、以太幣等,企業可直接用永續合約和期權對沖。山寨幣則用關聯性資產或指數籃子進行間接對沖。組合層級則以跨資產相關矩陣統合全局曝險風控。

以下為繁體中文(台灣用語)的翻譯,已略過 markdown 連結中的內容:

手續費結構與誘因一致性

交易所手續費結構深刻影響做市商的經濟效益及行為模式。Binance(幣安)現貨做市商計畫要求過去 30 天交易量超過 1,000 BTC 或具備經證明的做市策略,提供最高至 -0.005% 的掛單手續費回饋,並提升 API 限額。參與者根據掛單量、價差質量與深度供給獲得綜合評分,且 Binance.com 與 Binance.US 之間存在地理政策差異。

Coinbase 進階交易(Advanced Trade)採用依交易量分級的手續費制度,掛單費率介於 0.00%-0.60%,吃單費率則為 0.05%-0.70%。該交易所的報價請求(RFQ)系統允許機構級大宗單據享有客製化報價,而增強執行引擎(EXN)則透過先進撮合演算法最佳化價格發現。近期 2025 年更新新增 237 組 USDC 交易對,且 22 組穩定幣對交易免手續費。

Kraken Pro 於 2025 年 6 月推出掛單費回饋機制,針對流動性較低的交易對提升市場效率。截至 2025 年 8 月,月度成交量逾千萬美元者於 64 組以上交易對即可獲得最高負費回饋。每月資格審查機制確保執行標準一致,而對所有新上架產品的展延覆蓋也展現該所對流動性激勵的承諾。

這些誘因結構產生強大網路效應,最大型的做市商可享受更優渥的經濟條件,得以報價更窄點差並捕捉更大量,導致市場集中度提升,同時藉由更佳價格發現與更深訂單簿提升整體市場效率。

庫存管理與風險控管

專業做市商時時面臨在激烈波動的加密貨幣市場中,必須在提供競爭力流動性與控管庫存風險間取得平衡。動態倉位管理系統會根據價格波動、市場趨勢、跨所套利機會、避險需求與客戶流向持續調整庫存規模。當持有淨多頭部位時,演算法會自動收窄賣價價差(Ask Spread)、擴大買價價差(Bid Spread),以促進庫存降低;相反,持有淨空頭時則緊縮買入價擴大賣價,吸引補庫。

即時監控系統會在多個場域與資產類別施加倉位上限,並以動態風險值(VaR)模型結合壓力測試設計。自動化斷路器會於市場極端情況下中止交易,以防止如 2020 年 3 月暴跌或 2021 年 5 月清算連鎖慘劇時的災難性損失。跨場館曝險追蹤有助於防堵集中風險,同步推動多平台複雜避險策略。

避險機制視資產類別與市場結構差異大。比特幣與以太坊做庫存避險時,會直接運用永續合約、選擇權及跨所套利。山寨幣(Altcoin)避險較為複雜,常需藉由選擇相關資產或指數籃子來間接對沖。全組合風險管理則納入資產間相關矩陣,突破庫存警戒後,演算法會自動執行對沖動作。

風險控管的成熟度反映出市場動盪帶來的慘痛教訓。例如 FTX 崩盤展現出跨市場倉位相互連動如何放大損失,而如 UST/LUNA 崩盤事件也揭示了山寨幣相關避險會同時失效。現代風控系統藉由壓力測試、相關性監控及多元化對沖來處理此類尾端風險。

庫存偏置(Inventory Skewing)策略展現做市商透過細微報價調整影響價格發現的手法。非對稱價差故意調整買賣單以實現目標偏好,但偏置過度會向資深競爭對手暴露過多庫存訊息,常態下形成一場資訊不對稱與策略博弈的拔河戰。

價格設定與點差機制

點差最佳化是做市商營運的核心利源,需持續依據預估波動率、庫存風險及逆向選擇成本計算基準價差。機器學習模型整合微結構數據,預測最適點差寬度,並依訂單流毒性、市場波動、平倉時間等實時自動調整。這些演算法必須兼顧競爭力報價及數百個交易對獲利能力。

動態價差調整機制因應整個交易時段的市場狀況變動。例如,高波動時期自動擴大點差以對應庫存風險及逆選損失;穩定時則收窄點差以抓取更大量帶來的風險調整後回報。挑戰在於能否足夠迅速察覺市場模式變換,及時動態調整價格快於競爭對手。

深度供給策略採用分層報價,在多個價位梯度設置漸減注文量,以營造龐大市場深度的假象;冰山單(Iceberg Orders)只曝光小額部位,且會用刷新機制不斷撤下再掛,維持表面競爭性報價。這需極為先進的訂單管理系統,可每秒處理數百萬筆訂單變動。

技術實現方面須運用如紅黑樹等優化資料結構,以 O(log n) 複雜度建立價位索引,搭配雜湊表實現 O(1) 訂單 ID 查詢。領先業者系統效能標準可突破每秒五百萬次以上操作並要求亞微秒等級延遲,需高度自訂化硬體與網路優化。

交易微結構揭示了做市商如何從資訊不對稱與訂單流行為中提取價值。逆向選擇風險在於資訊領先的交易者不斷與做市商報價成交,造成做市商系統性損失,必須被迫擴大報價點差來補償。演算法則時時監控訂單流特性以判斷潛在毒性並調整價格。

智能委託路由(Smart Order Routing)系統會聚合各場館流動性,不僅比價,更以總體交易成本最小化為目標。這些系統會平衡不同交易所的手續費、回饋方案與延遲特性,自動拆分下單以降低總交易成本。進階系統甚至預測短線價格波動,為大單配置最佳下單時機與下單場館。

套利流動與跨場館動態

跨場館套利是連結碎片化加密生態系價格的主要機制,專業套利者在行情斷裂時擔任關鍵價格發現角色並獲取價差利潤。延遲套利(Latency Arbitrage)專門營運全球各交易所價格瞬間落差,在 2025 年高波動行情下常見 0.1-2% 價差,需結合聯網共置(Co-location)、微秒級執行與預測演算法,才能在價格快速趨同前穩定獲利。

統計套利策略則尋找高相關貨幣組之間均值回歸結構,當價格脫離統計邊界時自動交易。跨資產套利觀察現貨與期貨間的基差,三角套利則透過三交易對高頻內圈循環捕捉價格失衡,一般需在一秒內完成。

動態 Delta 避險讓組合風險可隨時根據已實現波動率及選擇權希臘值自動調整避險比率。專業做市商常維持高度複雜衍生品組合,隨標的價格跳動不斷再平衡。跨場館避險最佳化則追求在多平台維持標的風險目標同時壓低交易成本。

加密市場高度連動,一地風險迅速透過套利機中的傳遞影響全體生態。例如 2023 年 3 月,Binance 因追蹤停損觸發 Bug 停止現貨交易逾兩小時。此時比特幣突然蒸發流動性,價格一度跌約 700 美元,其他平台交易量爆增,市場做市商被迫調整流向對抗流動性短缺。

組合層級風險管理則透過主成分分析(PCA)找出跨幣種系統性因子進行避險。板塊輪動避險則評估 DeFi 代幣、Layer 1 協議、迷因幣表現以轉換曝險,宏觀避險則針對監理措施公告或傳統市場外溢風險進行全市場對沖防護。

跨鏈套利隨多鏈 DeFi 生態爆發成最大獲利來源之一。2025 年研究指跨鏈套利活動增長 5.5 倍,66.96% 交易因預先布建庫存可 9 秒內結算,而走跨鏈橋路徑平均需 242 秒。這時間優勢讓同時於多鏈保有庫存變成套利致勝關鍵。

去中心化金融流動性機制

DeFi 從根本上重塑流動性供應模式,以算法報價機制與被動流動性供給取代主動型做市商。總鎖倉價值(TVL)已突破 1,500 億美元 globally by September 2025 , representing unprecedented adoption of decentralized financial infrastructure. However, this growth masks significant challenges in capital efficiency, risk management, and value extraction through MEV.

到2025年9月於全球範圍內,代表著去中心化金融基礎設施前所未有的採用。然而,此成長掩蓋了資本效率、風險管理,以及透過MEV抽取價值等重大挑戰。

Automated market makers use mathematical formulas rather than order books to determine pricing, with the constant product formula (x × y = k) ensuring predictable price curves as assets are traded. Unlike centralized exchanges where market makers actively manage inventory and adjust quotes, AMMs rely on arbitrageurs to maintain price accuracy through profit-seeking behavior. This creates systematic arbitrage opportunities but can result in significant slippage for large trades.

自動做市商(AMM)使用數學公式而非訂單簿來決定價格,透過恆定乘積公式(x × y = k)確保資產交易時價格曲線的可預測性。有別於中心化交易所中做市商會主動管理存貨及調整報價,AMM則依賴套利者透過追逐利潤行為來維持價格的準確性。這產生了系統性的套利機會,但也可能導致大額交易發生顯著滑價。

Concentrated liquidity innovations like Uniswap V3 enable dramatic capital efficiency improvements by allowing liquidity providers to specify price ranges rather than providing liquidity across infinite price curves. For stablecoin pairs, concentrated strategies can achieve up to 4000x capital efficiency compared to traditional AMMs by focusing capital where trading actually occurs. However, this concentration requires active management as positions become inactive when prices move outside specified ranges.

如 Uniswap V3 等集中流動性創新,大幅提升了資本效率,允許流動性提供者只在特定價格區間內供應流動性,而不是遍佈無限價格曲線。對於穩定幣交易對,集中策略透過將資本集中於真正發生交易之處,相較傳統AMM可達到高達4000倍的資本效率。然而,這樣的集中需要主動管理,因為當價格移出指定區間時,相關的流動性倉位就會陷入非活躍。

Uniswap V4, launched in January 2025, introduces a hook system enabling modular smart contracts that customize pool behavior. Over 2,500 hook-enabled pools were created by mid-2025 , including Time-Weighted AMM (TWAMM) for time-based pricing, MEV rebate distribution systems, automated position rebalancing, and impermanent loss hedging mechanisms. The singleton architecture provides 99.99% reduction in pool deployment costs while enabling native ETH support without WETH wrapping.

Uniswap V4於2025年1月推出,引入「hook」系統,讓模組化智慧合約可自訂池子行為。到2025年年中,已有超過2,500個支援hook的流動性池被創建,包括基於時間權重的AMM(TWAMM)、MEV獎勵分配機制、自動倉位再平衡以及無常損失對沖工具。Singleton架構讓流動性池部署成本降低了99.99%,並且原生支援ETH,無需再包裹成WETH。

Maximum Extractable Value (MEV) represents a critical challenge for DeFi liquidity provision, with over $500 million extracted on Ethereum through September 2022 and over $1 billion since the merge to proof-of-stake. September 2025 data shows $3.37 million in arbitrage profits over 30 days according to EigenPhi , with arbitrage transactions representing the majority of MEV activity due to billions in daily DEX volume. Sandwich attacks extract value by front-running large trades, creating an "invisible tax" on DeFi participants.

最大可抽取價值(MEV)對DeFi流動性供應構成關鍵挑戰,截至2022年9月以太坊上的MEV被抽走超過5億美元,自轉為權益證明以來累計超過10億美元。根據EigenPhi數據,2025年9月30天內套利利潤達337萬美元,套利交易由於每日數十億的DEX交易量,成為大多數MEV活動的主體。三明治攻擊透過在大型交易前後操作,從交易者身上抽取價值,為DeFi參與者帶來「隱形稅」。

MEV mitigation developments include Proposer-Builder Separation (PBS) implemented by Ethereum in 2024, private mempools through Flashbots and similar solutions, and hook-based protections in Uniswap V4 enabling MEV-resistant swaps and rebate distribution. Protocol-level innovations include batch auction mechanisms, encrypted mempool solutions, and time-weighted pricing to reduce sandwich attack effectiveness.

MEV減緩發展措施包括以太坊於2024年實施的提案者-建設者分離(PBS)、Flashbots等解決方案實現的私有記憶池,以及Uniswap V4中的hook保護,可進行抗MEV的交易與獎勵分配。協議層創新還包括批次拍賣機制、加密記憶池方案,及時間加權價格等方式來減少三明治攻擊效果。

Impermanent loss remains a persistent challenge for liquidity providers, with 49.5% of Uniswap V3 participants experiencing negative returns despite fee generation. Active management requirements for concentrated positions create ongoing costs through gas fees for range adjustments and opportunity costs when liquidity becomes inactive. Professional LPs employ sophisticated strategies including stablecoin pairs for low-risk steady returns, ETH/stablecoin pairs requiring dynamic management, and volatile pairs demanding continuous optimization.

無常損失仍是流動性提供者的長期挑戰,49.5%的Uniswap V3參與者即使賺取手續費,整體回報仍為負。集中的流動性策略因需頻繁調整區間而產生不斷的(Gas)費用,以及當流動性陷入非活躍時帶來的機會成本。專業流動性供應者採用複雜策略,包括低風險穩定回報的穩定幣組合、需要動態管理的ETH/穩定幣組合,以及需持續優化的高波動性組合。

Cross-chain bridge protocols like Symbiosis Finance (45+ blockchains), Stargate (~50 chains), and Wormhole (35-40 chains) enable liquidity to flow between different blockchain ecosystems. These bridges moved over $4 billion in volume by 2025 , with fee structures ranging from Stargate's 0.06% flat fees to variable AMM models adjusting based on liquidity availability. However, bridge security remains a concern following major exploits like Wormhole's $320 million hack.

跨鏈橋協議如Symbiosis Finance(連接45條以上區塊鏈)、Stargate(約50條鏈)與Wormhole(35至40條鏈)實現流動性在不同區塊鏈生態系間流動。到2025年,這些橋的總交易量已超過40億美元,手續費結構從Stargate的0.06%固定費到依流動性調整的AMM變動費都有。惟在Wormhole遭3200萬美元駭客攻擊等重大事件後,橋的安全性依然備受關注。

Infrastructure and algorithmic systems

基礎建設與演算法系統

Modern crypto market-making requires sophisticated technological infrastructure combining low-latency networks, high-performance computing, and advanced algorithmic strategies. Co-location services at major exchanges provide microsecond advantages crucial for competitive market-making , with direct fiber connections and dedicated hardware enabling sub-millisecond order execution. Leading firms maintain dedicated infrastructure across global data centers to ensure 24/7 operation and optimal positioning relative to exchange matching engines.

現代加密貨幣做市活動需要結合低延遲網路、高效能運算與先進演算法策略的複雜技術基礎設施。主要交易所的共置服務可帶來微秒級優勢,對競爭性做市至關重要,透過直連光纖與專用硬體實現亞毫秒級別的訂單執行。龍頭公司於全球數據中心維持專屬設施,以確保24/7連續運作和與交易所撮合引擎之最佳物理距離。

Smart order routing represents a critical competitive advantage, continuously analyzing liquidity across multiple venues while optimizing for total execution costs rather than simple price matching. These systems must account for different fee structures, maker-taker rebates, and latency characteristics across exchanges while maintaining real-time risk controls and position monitoring. Advanced implementations utilize machine learning to predict short-term price movements and optimize order timing and venue selection for large executions.

智慧訂單路由(Smart Order Routing)是關鍵競爭優勢,能即時分析多個場域的流動性,並優化總體執行成本,而不僅僅是比價。這些系統須納入不同交易所的手續費結構、撮合回饋及延遲特性,同時維持即時風控與倉位監控。進階應用還運用機器學習,預測短線價格波動,並在大額下單時優化下單時機與選擇場域。

Order management systems require specialized data structures and algorithms capable of processing millions of operations per second. Red-black trees provide O(log n) performance for price level indexing while hash tables enable O(1) order ID lookups. Memory management and CPU optimization become crucial at scale, with custom hardware and FPGA implementations providing additional performance advantages for the most competitive strategies.

訂單管理系統需要專門的資料結構和演算法,能支援每秒數百萬筆操作。紅黑樹提供O(log n)性能進行價格層級索引,雜湊表則可O(1)等級查詢訂單ID。在大規模運作下,記憶體管理與CPU最佳化變得關鍵,為最具競爭力的策略者,客製硬體與FPGA實作可帶來額外表現優勢。

Risk engines operate continuously across all positions and venues, implementing dynamic position limits, real-time Value-at-Risk calculations, and automated circuit breakers for extreme market conditions. Cross-venue exposure tracking prevents dangerous concentrations while enabling sophisticated hedging strategies across multiple platforms simultaneously. These systems must process massive data streams while maintaining microsecond response times for risk limit violations.

風險引擎需在所有倉位及場域上持續運作,包括動態倉位上限、即時風險值(VaR)計算,以及自動跳電斷路機制以因應極端市場情境。跨場域曝險追蹤防止危險集中,同時可於多平台同步執行複雜的避險策略。這些系統必須處理大量資料流,並在壓線時於微秒內響應風控違規。

Market data infrastructure aggregates Level 2+ order book data from 60+ venues through standardized protocols like FIX while processing WebSocket streams for real-time updates. Apache Kafka provides message queuing for high-throughput data distribution while time-series databases store historical tick data for backtesting and analysis. Machine learning models continuously analyze this data for price prediction, order flow toxicity detection, and strategy optimization.

市場數據基礎設施通過標準化協議(如FIX)聚合超過60個場域的Level 2+訂單簿數據,同時處理WebSocket即時更新。Apache Kafka作為高吞吐量佇列分發數據,時序資料庫負責存放歷史逐筆行情,便於回測與分析。機器學習模型不斷分析這些資料,用於價格預測、訂單流毒性偵測及策略優化。

Cloud versus co-location strategies reflect different approaches to infrastructure optimization. Co-location provides deterministic microsecond-level performance with direct market access and specialized connectivity for speed-critical strategies. Cloud infrastructure offers global scalability, cost efficiency, and managed services reducing operational overhead. Leading firms increasingly adopt hybrid approaches combining co-location for hot paths with cloud services for auxiliary functions and global market access.

雲端與共置策略代表基礎建設最佳化的不同思路。共置可在賽道關鍵環節提供決定性的微秒級效能和專業直連,雲端基礎建設則以全球可擴展性、成本效益和托管服務降低營運負擔。龍頭公司日益走向混合模式:關鍵熱路徑用共置,輔助與全球市場合流功能用雲端配合。

Case studies: when liquidity shapes market outcomes

案例研究:流動性如何影響市場結果

The Alameda gap: FTX collapse and market-making concentration

Alameda缺口:FTX倒閉與做市商集中風險

The FTX collapse in November 2022 revealed dangerous concentrations in crypto market-making infrastructure when Alameda Research, the dominant market maker across crypto exchanges, suddenly disappeared from markets. CoinDesk's November 2 report revealing Alameda's $14.6 billion balance sheet heavily dependent on FTT tokens triggered a cascade of events culminating in over $200 billion in total crypto market losses as the interconnected trading ecosystem unraveled.

2022年11月FTX倒閉,揭露了加密貨幣做市基礎設施的危險集中化。主導各大交易所的做市商Alameda Research在市場中突然消失。CoinDesk於11月2日曝光Alameda資產負債表有146億美元嚴重依賴FTT代幣,引發一連串事件,最終整個加密貨幣交易生態崩潰,市值蒸發超過2,000億美元。

Alameda Research served as the primary market maker across numerous crypto exchanges, exploiting cross-venue arbitrage opportunities particularly between Asian and Western markets. The firm's privileged position within the FTX ecosystem included secret exemptions from auto-liquidation protocols and access to customer deposits reaching $65 billion to cover trading losses. When Binance announced liquidation of all FTT holdings on November 6, triggering $1 billion in withdrawals followed by additional $4 billion outflows, the liquidity crisis quickly spiraled beyond control.

Alameda Research作為眾多加密貨幣交易所的主力做市商,尤其在亞洲與西方市場間進行跨場套利。其在FTX內部享有特權,包括祕密豁免自動清算規則,並可動用高達650億美元客戶資金來填補交易虧損。2022年11月6日,幣安宣佈清空所有FTT持倉,直接引發10億美元擠兌,其後額外流出40億美元,流動性危機陷入失控。

The "Alameda Gap" concept describes the sudden disappearance of market-making liquidity as the dominant provider exited markets simultaneously across venues. Cross-venue arbitrage opportunities that Alameda exploited between different geographic markets disappeared, leading to increased price fragmentation and wider spreads across the entire crypto ecosystem. This demonstrated the systemic risks created when single entities dominate market-making across multiple venues without adequate backup liquidity providers.

「Alameda缺口」這一概念描述了當主導供應商同時自多地市場撤出,做市流動性驟然消失的現象。Alameda原本掌控的跨地域套利空間也隨之瓦解,導致加密生態價格分化加劇、價差擴大。此事件證明,單一實體壟斷多場域做市,並缺乏備援時,會造成嚴重的系統性風險。

The quantitative impact extended far beyond FTX itself, with total crypto market capitalization falling from over $1 trillion to under $800 billion by December 2022. FTT token declined 72% within days of the Binance announcement while over 1 million users across 130+ affiliated entities faced frozen assets. The incident highlighted inadequate segregation between exchanges and affiliated trading firms, prompting regulatory responses focusing on custody separation and proof of reserves requirements.

這次事件的實際衝擊遠超FTX本身,全球加密貨幣總市值從超過1兆美元跌至2022年12月時低於8,000億美元。FTT幣於幣安公告後數日內暴跌72%,130多家關聯實體的超過百萬用戶資產遭凍結。事件凸顯了交易所與關聯交易商間缺乏充分隔離,引發監管機構針對託管分離、儲備證明等相關規範的響應。

Lessons for market participants include monitoring concentration risk when single entities dominate market-making, tracking cross-venue liquidity dependencies and backup providers, conducting enhanced due diligence on exchange-affiliated trading firms, and implementing real-time monitoring of withdrawal patterns and liquidity ratios. The collapse demonstrated how quickly sophisticated market-making operations can become systemic risks during stress conditions.

對市場參與者的教訓包括:當單一實體主導做市時須密切關注集中風險、追蹤跨場流動性依賴與備援做市商、加強對交換所關聯交易商的盡職調查,以及部署即時監控提現模式和流動性比率。這場崩盤證明了即使最先進的做市機制,在壓力下仍具快速蔓延的系統風險。

Oracle manipulation: Mango Markets and thin liquidity exploitation

Oracle操控:Mango Markets與薄弱流動性的利用

The Mango Markets oracle manipulation attack executed by Avraham Eisenberg in October 2022 demonstrated how thin liquidity across price oracle sources could be exploited to drain over $110 million from a decentralized lending platform. Eisenberg manipulated the MNGO token price by 1,300% within 30 minutes using flash loans and coordinated trading across multiple low-liquidity exchanges that served as oracle price feeds.

2022年10月,Avraham Eisenberg對Mango Markets發起oracle操控攻擊,突顯了數據源流動性薄弱可被利用,致使去中心化借貸平台損失超過1.1億美元。Eisenberg運用閃電貸與在多個流動性差的交易所協調交易,在短短30分鐘內將MNGO代幣價格操縱高達1,300%。

The attack exploited fundamental weaknesses in cross-venue price (後文未完) dependencies common throughout DeFi protocols. Mango Markets relied on external price oracles from exchanges with minimal MNGO liquidity, making them vulnerable to manipulation by sufficiently capitalized attackers. Eisenberg used $30 million DAI flash loans from Aave to create leveraged positions while simultaneously pumping MNGO prices across three exchanges serving as oracle sources.

在整個 DeFi 協議中,依賴相同的依賴性非常普遍。Mango Markets 倚賴來自流動性稀少交易所的外部價格預言機,導致只要攻擊者資本充足,就有機會操縱價格。Eisenberg 利用從 Aave 借來的三千萬美元 DAI 快閃貸款,創建槓桿頭寸的同時,在三個作為預言機來源的交易所不斷推高 MNGO 價格。

The technical execution revealed sophisticated understanding of both AMM mechanics and oracle vulnerabilities. By artificially inflating MNGO prices on external exchanges, Eisenberg could borrow additional assets from Mango Markets against his now-overvalued collateral, effectively draining the platform's deposited assets. Only $67 million of the $110+ million was eventually returned, with $47 million retained by the attacker.

技術上的執行展現了對 AMM 機制與預言機漏洞的高度理解。Eisenberg 人為抬高外部交易所上的 MNGO 價格後,能夠用高估的抵押品從 Mango Markets 再借出更多資產,進而將平台的大量存款資產一舉掏空。最終,超過 1.1 億美元的被盜資產中僅有 6700 萬美元歸還,攻擊者保留了 4700 萬美元。

Regulatory responses proved complex due to jurisdictional and definitional challenges around decentralized finance. The CFTC filed the first oracle manipulation enforcement action involving a "decentralized exchange" in January 2023, while the SEC classified MNGO as an unregistered security. However, criminal convictions were later overturned in May 2025 by Federal Judge Arun Subramanian due to jurisdictional issues and fraud definition challenges, though civil cases remain active.

監管單位的應對因去中心化金融的管轄權及定義難題而格外複雜。CFTC 於 2023 年 1 月對「去中心化交易所」中的預言機操縱案進行首宗執法行動,同時 SEC 則將 MNGO 歸類為未註冊證券。但隨後在 2025 年 5 月,聯邦法官 Arun Subramanian 以管轄權與詐欺定義不清為由推翻了刑事定罪,惟民事案件仍在進行中。

The incident highlighted critical infrastructure vulnerabilities that remain relevant across DeFi protocols. Detection and avoidance strategies include monitoring for unusual price movements across oracle source exchanges, implementing circuit breakers for rapid price changes, diversifying oracle sources with time delays, and enhanced liquidity monitoring for governance tokens used as collateral. The attack demonstrated how sophisticated actors can exploit the intersection of centralized and decentralized infrastructure.

事件突顯了 DeFi 協議基礎設施中的關鍵脆弱點。偵測與防範策略包括:監控預言機來源交易所的異常價格波動、在快速價格變動時啟用斷路器、採用具有時間延遲的多元預言機來源,以及加強用作抵押品的治理代幣流動性監控。這次攻擊展示了高端攻擊者如何在中心化與去中心化基礎設施的交集下進行利用。

Stablecoin crisis: USDC depeg and liquidity flight

The Silicon Valley Bank collapse in March 2023 triggered the largest stablecoin depeg event in crypto history when Circle disclosed $3.3 billion (8% of USDC reserves) stuck at the failed institution. USDC fell to $0.87 representing a 13% depeg from its $1.00 target, causing massive deleveraging across DeFi protocols and demonstrating the interconnectedness of traditional banking and crypto markets.

2023 年 3 月,矽谷銀行倒閉事件引發了加密歷史中規模最大、最嚴重的穩定幣脫鉤危機。Circle 公布有 33 億美元(相當於 USDC 儲備的 8%)遭凍結於倒閉機構。USDC 一度跌至 0.87 美元,從標定的 1.00 美元價值出現 13% 脫鉤,引發 DeFi 協議的大規模去槓桿行為,凸顯傳統銀行和加密市場的高度聯動性。

The crisis timeline began March 10, 2023 when California regulators declared Silicon Valley Bank insolvent, followed by Circle's March 11 disclosure at 04:00 UTC revealing significant exposure. Centralized exchanges immediately suspended USDC redemptions and conversions, with Coinbase pausing critical USDC-to-USD conversions that eliminated a key liquidity source for maintaining the peg.

危機時間線自 2023 年 3 月 10 日加州監管機關宣告矽谷銀行資不抵債展開,Circle 隨後於 3 月 11 日 04:00 UTC 披露重大資金曝險。各中心化交易所立即暫停 USDC 贖回與兌換,其中 Coinbase 停止了關鍵的 USDC 轉 USD 流程,導致維穩流動性來源驟減。

Market dynamics during the crisis revealed the complex liquidity flows underlying stablecoin markets. Hourly CEX outflows peaked at $1.2 billion at 1:00 AM March 11 as users rushed to exit USDC positions, while Circle redeemed a net $1.4 billion USDC within 8 hours. Decentralized exchanges experienced massive volume spikes as users fled USDC for USDT and other assets, creating substantial trading opportunities for those able to provide liquidity during the crisis.

該危機期間的市場動態揭示了穩定幣市場背後錯綜複雜的流動性結構。3 月 11 日凌晨 1 點,中心化交易所每小時的 USDC 流出量高達 12 億美元,用戶爭相拋售,而同時 Circle 在 8 小時內凈贖回 14 億美元 USDC。用戶為了逃離 USDC 湧向 USDT 及其他資產,去中心化交易所出現驚人交易量激增,為能夠在危機時期提供流動性的玩家創造了可觀的套利空間。

The quantitative impact demonstrated stablecoin market fragility despite USDC's $37 billion market capitalization at the time of the incident. Cross-venue arbitrage opportunities emerged as USDC traded at significant discounts to par, with sophisticated traders capturing profits by buying discounted USDC and holding for the eventual re-peg. Federal banking regulators announced full depositor protection on March 13, enabling USDC to restore its dollar peg as Circle regained access to its banking reserves.

事發時 USDC 市值高達 370 億美元,但這場事件仍展現出穩定幣市場的脆弱性。多場所出現 USDC 兌美元大幅折價,進階交易者趁機買入折價 USDC 持有等待重回鉤值而獲利。美國聯邦銀行監管單位於 3 月 13 日宣布全額保障存戶存款,Circle 重新取得銀行儲備權限,USDC 得以恢復對美元鉤定。

This incident reinforced systemic risks from stablecoin reliance on traditional banking partnerships and the need for diversified reserve custody. Market participants learned to monitor concentration risk in banking partnerships for stablecoin issuers, track regulatory health of banking partners, implement automated alerts for stablecoin depegs above threshold levels, and diversify stablecoin holdings across multiple issuers to reduce concentration risk.

這次事件再次強調穩定幣極度依賴傳統銀行合作帶來的系統性風險,以及分散儲備托管的必要性。市場參與者也學習到,需監控穩定幣發行方銀行合作對象的集中風險、追蹤銀行合作方的監管健康、針對穩定幣脫鉤超出門檻自動警報,以及將穩定幣資產分散於多個發行平台以減少集中風險。

Flash crashes and thin order books: OKB and market depth

The OKB flash crash in January 2024 provided a stark example of how thin order books can amplify volatility even for major exchange tokens. OKB suffered a 50% price drop in just 3 minutes, falling from approximately $50 to $25.17 before partially recovering to $45.64, demonstrating how inadequate market depth can trigger cascading liquidations.

2024 年 1 月,OKB 閃崩案例明確示範即便是大型平台幣,訂單簿過於稀薄也能劇烈放大波動。OKB 僅花了三分鐘價格就暴跌 50%,從約 50 美元急跌至 25.17 美元,之後部分反彈回 45.64 美元,證明流動性深度不足時容易引發連鎖清算。

Analysis revealed that OKB's 2% market depth ranged only $184,000-$224,000, meaning orders exceeding this threshold could trigger significant price cascades. This thin liquidity profile made the fourth-largest exchange token by market capitalization ($2.8 billion) vulnerable to large sell orders or automated liquidation systems. The incident triggered a 2,100% increase in 24-hour trading volume to $79 million as arbitrageurs and automated systems responded to the price dislocation.

分析發現,OKB 的 2% 深度僅有 18.4 萬至 22.4 萬美元,超過這個規模的下單就足以引發顯著的價格連鎖反應。作為市值 28 億美元、排名第四大的平台幣,這種流動性結構讓其容易受到大額拋售或自動清算系統的衝擊。此次事件導致 24 小時交易量暴增 2100%,達 7900 萬美元,套利者與自動交易系統紛紛進場搶食價格失衡的紅利。

OKX's immediate response included announcing a user compensation plan within 72 hours and implementing enhanced risk controls to prevent similar incidents. The exchange committed to optimizing spot leverage gradient levels, enhancing pledged lending risk control rules, and improving liquidation mechanisms to prevent cascading failures. This demonstrated the importance of robust exchange policies for managing extraordinary market events.

OKX 於事發 72 小時內即公布用戶賠償方案,並開始強化風控機制以預防類似事件。交易所承諾優化現貨槓桿梯度、加強融資借貸風險控制規則,以及優化清算機制來防止連環故障。這體現了交易所因應極端市場事件時,健全政策的重要性。

Technical factors contributing to the crash included layered liquidation systems that amplified initial selling pressure and inadequate circuit breakers for extreme price movements. Cross-venue arbitrage mechanisms failed to stabilize pricing during the rapid decline, highlighting how thin liquidity can overwhelm natural market correction mechanisms during stress conditions.

造成閃崩的技術因素還包括分層清算系統放大了初步賣壓,以及極端價格波動下斷路器設計不足。跨平台套利機制在大幅下跌過程中未能即時穩定價格,突顯行情壓力下流動性薄弱時,自然的市場修正機制可能被徹底淹沒。

The incident reinforced lessons about monitoring 2% market depth ratios as early warning indicators, implementing progressive liquidation mechanisms versus instantaneous triggers, establishing circuit breakers for rapid price movements, and enhancing risk management for leveraged positions. Exchanges learned to maintain adequate compensation reserves and clear incident response policies to maintain user confidence during extraordinary events.

這也讓業界再次認識到:應定期監控 2% 市場深度作為預警指標,採用漸進式而非瞬間清算機制、設立極端價格波動斷路器及加強槓桿倉位的風控。交易所方亦體認到維持充足賠償準備金及明確事件應急政策,對於穩定用戶信心的重要性。

DeFi exploits: Euler Finance and flash loan attacks

The Euler Finance flash loan attack in March 2023 demonstrated the sophistication of modern DeFi exploits while providing a rare example of complete fund recovery. The attacker drained $197 million across multiple transactions in DAI, WBTC, stETH, and USDC, making it the largest DeFi exploit of Q1 2023, before ultimately returning all funds over several weeks.

2023 年 3 月 Euler Finance 遭遇的快閃貸款攻擊,不僅展現了當今 DeFi 漏洞攻擊的高超技術,還罕見地完成了全額資金追回。攻擊者分批盜取總計 1.97 億美元,包括 DAI、WBTC、stETH 和 USDC,是 2023 年第一季最大宗 DeFi 盜竊案,最終於數週內把資金全數歸還。

The technical execution exploited a flaw in Euler's donateToReserves function that lacked proper liquidity validation checks. Using $30 million DAI flash loans from Aave, the attacker manipulated eToken/dToken ratios to create artificial liquidation conditions, enabling extraction of user deposits through the protocol's native mechanisms. The attack affected 11+ connected protocols including Balancer and Angle Finance, with Balancer alone losing ~$11.9 million representing 65% of its bbeUSD pool TVL.

這次攻擊利用了 Euler donateToReserves 函式未落實流動性驗證的設計缺陷。攻擊者利用來自 Aave 的三千萬美元 DAI 快閃貸款,操縱 eToken/dToken 比例,製造人為清算條件,進而利用協議原生機制提取用戶資產。此次事件波及超過 11 個協議,包含 Balancer 和 Angle Finance,其中僅 Balancer 就損失約 1,190 萬美元,占其 bbeUSD 池 TVL 的 65%。

Quantitative analysis revealed the attack's multi-faceted approach: $38.9 million profit from a single pool attack, with total stolen assets including USDC ($34.2M), wBTC ($18.6M), stETH ($116M), and wETH ($12.6M). The interconnected nature of DeFi protocols meant the exploit created cascading effects across the ecosystem, highlighting systemic risks from protocol interdependencies.

數據面揭示出該攻擊的多重戰術:單一資池獲利 3,890 萬美元,總失竊資產分布為 USDC (3,420 萬)、wBTC (1,860 萬)、stETH (1.16 億)、wETH (1,260 萬)。DeFi 協議的高度關聯性導致這起漏洞產生生態圈連鎖效應,也突顯協議間依賴帶來的系統性風險。

The unprecedented full recovery began March 18 with the attacker returning 3,000 ETH, followed by major returns of 51,000 ETH on March 25, and complete recovery by April 4. This outcome, extremely rare in DeFi exploits, resulted from a combination of on-chain detective work, community pressure, and potential legal concerns that convinced the attacker to return all funds rather than attempting to launder them.

史無前例的全額歸還於 3 月 18 日啟動,攻擊者歸還 3,000 顆 ETH,3 月 25 日再大幅歸還 51,000 顆 ETH,至 4 月 4 日完成資金回復。這樣的結果在 DeFi 攻擊案中極為罕見,歸功於鏈上追蹤、社群施壓及潛在法律疑慮,最終讓攻擊者選擇歸還資金而非嘗試洗錢。

Euler's response included 31 comprehensive security audits before launching Euler v2 and a $1.25 million Cantina audit competition to identify potential vulnerabilities. Enhanced "circuit breaker" mechanisms were implemented to prevent similar exploits, along with improved liquidity checks in all token burning/minting functions. The incident demonstrated the importance of comprehensive testing, real-time health score monitoring for leveraged positions, and enhanced monitoring of flash loan usage patterns.

Euler 應對措施包括推動 31 次全面安全審計後才啟動 Euler v2,並舉辦價值 125 萬美元的 Cantina 漏洞競賽,尋找潛在弱點。團隊同時強化「斷路器」風控機制,並完善所有代幣挖鑄、銷毀流程的流動性驗證。事件證明全面測試、實時槓桿倉位分數監控及快閃貸款流向監控的必要性。

Exchange outages and liquidity dependencies

Binance's March 2023 trading outage revealed dangerous dependencies on centralized exchange infrastructure when the world's largest crypto exchange suspended all spot trading for over two hours due to a trailing stop-loss bug. Bitcoin initially dropped approximately $700 on outage news before recovering to ~$28,000 by trading resumption, highlighting how single exchange disruptions can impact global price discovery.

2023 年 3 月,Binance 出現交易當機,揭示了對於中心化交易所基礎架構依賴的潛在危機。這家全球規模最大的加密貨幣交易所因追蹤止損單漏洞,造成現貨所有交易全面中止超過兩小時。受事件影響,比特幣一度急跌約 700 美元,之後待交易重新開放才回升至約 28,000 美元,說明單一交易所的故障就可能重創全球價格發現機制。

The technical failure originated in the exchange's trailing stop-loss feature within the trading engine, forcing a complete shutdown of spot trading while maintaining futures and other derivatives markets. "Engine one" came back online around 13:00 UTC followed by full trading resumption at 14:00 UTC after more than two hours of complete spot market suspension across the world's largest cryptocurrency exchange by volume.

這起技術故障源於交易引擎中的追蹤止損單設計漏洞,迫使現貨市場完全停機,雖然期貨與衍生產品板塊仍維持正常掛單。「engine one」於當日 13:00 UTC 首先恢復,現貨全面恢復正常已超過 2 小時,於 14:00 UTC 才重新開盤,影響範圍橫跨全球最大交易所。

Market dynamics during the outage demonstrated both the resilience and fragility of crypto market structure. Alternative exchanges experienced significant volume spikes as traders sought liquidity, while professional market makers had to rapidly route order flow to backup venues. Cross-venue arbitrage opportunities emerged due to price divergences, but the overall market impact remained relatively contained due to quick recovery.

當機期間的市場反應再度證明加密市場結構同時具備韌性與脆弱性。替代交易所交易量劇增,專業做市商則需迅速將委託單轉移至備案平台。因價格出現分歧,市場上出現跨所套利機會,但得益於 Binance 快速恢復,整體衝擊仍屬可控。

Legal ramifications included class-action lawsuits filed by Italian investors seeking damages for"數千萬美元"的損失,類似於2021年11月當機後的訴訟。這些事件引發了關於交易所系統失靈責任以及關鍵市場基礎設施需加強基礎建設韌性要求的討論。

這次當機強化了分散交易所使用以避免單點故障、監控交易所系統健康與計劃維護排程、導入自動故障切換至備援市場功能,以及在基礎設施中斷期間即時監控跨平台價格偏離的重要性。專業做市商在這些事件之後,提升了多平台策略與備援連線解決方案。

偵測操縱及流動性品質評估

市場操縱的技術指標

洗售交易偵測已發展為結合交易模式、時間分析與地址聚類的精密鏈上分析技術。Chainalysis 2025年新方法結合多項啟發式準則,包括25個區塊內(約5分鐘)配對買賣偵測、成交量差異不超過1%,以及同一地址執行三組以上此類配對交易。其分析發現2024年有25.7億美元疑似洗售交易量,單一控制人平均涉及366萬美元嫌疑交易。

最嚴重案例為單一地址發起逾54,000筆幾乎一致的買賣配對交易,顯示現代操縱嘗試已達產業規模。Chainalysis第二項啟發式準則針對多發件人操作,即控制人管理5個以上交易地址,部分控制人甚至同時操作22,832個管理地址,反映出專業操縱操作背後的精密基礎設施。

虛假掛單(spoofing)偵測著重於技術特徵,包括大量掛單出現後未成交即消失、高頻取消無成交訂單,以及於多個價格層級掛出假單的分層虛假掛單。取消與成交比率超過80%作為可疑門檻,而即時監控可發現如2025年4月在幣安以$85,600突然出現又消失的2.12億美元比特幣賣單類型模式。

DeFi領域的拉抬出貨(pump-and-dump)方案按可預測模式系統性偵測。Chainalysis 2025年設下準則:地址加池流動性後撤走65%以上(最低$1,000)資金、資池30天全無交易、自該池曾有逾100筆交易。其分析發現疑似拉抬出貨代幣有74,037個,占所有發行代幣3.59%,其中94%由原始資池部署人執行。

委託單簿失衡(Order book imbalance)通過對買/賣分布的數學分析提供即時操縱偵測。其公式為(bid_volume - ask_volume) / (bid_volume + ask_volume),數值範圍-1至+1,超過+0.3表示強買壓,低於-0.3表示賣壓。接近零則為均衡市場,但若突然移動,可能是協同操縱警訊。

流動性品質評估指標

委託單簿深度分析需觀察從中間價起不同百分比層級的累計量,以了解真正市場流動性。專業交易員需計算±0.1%、±0.5%、±1%層級深度,以評估執行大單前的價格衝擊。比特幣2%市場深度於主要交易所橫跨5,000萬至1億美元,作為機構交易基準,另山寨幣則常見深度極薄。

成交量/深度比(VLR)反映交易活躍度相對於現有市場深度,超過200則顯示潛在價格不穩。TRUMP 代幣於2025年1月達到290的VLR,成功預示巨幅波動風險,對於流動性供給尚未達到市場關注度的新發代幣尤具參考價值。

跨交易所深度比較可發現流動性集中度與潛在操縱風險,方法為系統性抓取多平台委託簿、計算特定價格層級的累計深度、識別具有異常深度分布的交易所以揭露人工流動性或操縱跡象。

即時監控系統會整合多元偵測方法。基本版可偵測異常成交量(超過平時5倍)、買賣價差擴大超過50個基點、深度下滑超過30%。進階系統則利用機器學習模型,分析委託流動模式、取消行為及跨平台協同行為,檢出複雜操縱。

市場微結構分析針對掛單層級數據,挖掘多平台同步交易、固定價差下不尋常掛單大小,以及暗示程式化協同行為的時序模式。此類分析須專用數據源供應Level 2級以上委託簿,有微秒時間戳與獨立訂單識別碼等。

實務應用工具

CCXT函式庫提供標準化API,跨超過120家加密貨幣交易所讀取委託簿數據,省去交易所特殊實作差異。專業應用能彙集即時委託簿、計算標準深度指標,並同步偵測多交易所異常模式。該函式庫規範化數據結構,供無視底層協議差異的一致性分析。

CoinAPI提供機構級市場數據,擁有完整委託簿深度端點,支援價格層級限制參數與即時WebSocket串流。REST API能精細分析最多20個價位的深度,並有微秒級時間標記,適用專業交易應用。API金鑰認證使生產環境下能以正確頻率限制存取。

實務操縱偵測系統將即時監控與歷史模式分析結合,及早找出新出現的威脅。落地範例包括針對如 Volume.li 洗售交易所用的 "0x5f437312" 函式簽章狀態監控,其通常會快速執行100組配對交易。因應操縱方式持續演進及新攻擊向量出現,這類系統必須不停更新。

Python 實作可用 pandas 做數據整理、numpy 執行數學計算、asyncio 處理即時數據流實作監控原型。專業部署常將效能關鍵部分以 C++ 或 Rust 重寫,並保留 Python 介面進行策略開發與分析。

監控系統的資料庫架構通常採用為高頻市場數據優化之時序資料庫。InfluxDB 與 TimescaleDB 專門儲存委託簿快照、成交記錄與計算指標,能有效查詢進行模式偵測與歷史分析。該類系統每日需處理數百萬筆資料,並須維持毫秒級查詢回應達到即時監控。

監管架構及倫理考量

當前監管情勢

美國透過SEC的Project Crypto及CFTC的Crypto Sprint 於2025年9月啟動後,實現前所未有的監管協調。雙方聯合政策聲明明確指出,合規註冊的交易所可協助現貨加密資產交易,鼓勵市場參與者多元選擇與彈性。這標誌美國自過去監管不確定,進入強調原則導向並鼓勵創新的新局。

監管分工方面,CFTC主責Bitcoin與Ethereum等數位商品現貨,SEC則保有反詐欺與操縱監督權,同時負責被認定為證券的加密資產。許多數位商品中介機構即使原僅註冊於SEC,也必須雙重註冊於兩單位,以實現無斷層一體監管。創新豁免機制仍在評估中,欲於原則導向架構下建置「監理沙盒」,容許新商業模式試行。

待審法案包括眾議院以294對134跨黨通過的《數位資產市場清晰法案(CLARITY Act)》,明確建立SEC/CFTC雙重註冊體系。GENIUS法案於2025年7月生效,完備全國「支付型穩定幣」管理架構。眾議院金融與農業委員會主席則另提出針對市場結構的討論草案。

歐盟《加密資產市場規範(MiCA)》於2024年12月30日在27會員國全面生效,過渡期予現有業者延至2026年7月。加密資產服務商(CASP)可憑單一主管機關認證享全歐護照權。規範內容包括強制執照、管理層核可、嚴謹治理結構、反市場濫用及完善消費者保障等。

亞洲各地區則持續推動涵蓋面的全方位加密監理 …Payment Services Act requirements、香港的ASPIRe Roadmap策略方向,以及日本不斷完善的加密交易所監管制度。南韓的《虛擬資產用戶保護法》(VAUPA)於2024年7月生效,同時多個司法管轄區正在實施加強的跨境協調與資訊共享協議。

Ethical considerations and conflicts of interest

(道德考量與利益衝突)

COIN法案由亞當·席夫參議員等十位民主黨立法者提出,針對加密市場中日益嚴重的政治利益衝突問題。該立法禁止公職人員發行加密貨幣或代幣、利用職務之便謀取加密相關個人利益、以及在職期間發起迷因幣(memecoin)項目。這將傳統金融的道德監督範圍擴展至加密資產交易,回應外界對監管崩壞與不當影響的擔憂。

在川普政府時期,與阿聯酋MGX和Binance進行的World Liberty Financial穩定幣協議,引發了對監管崩壞的高度疑慮。參議員Merkley與Warren將其形容為「驚人的利益衝突」。來自外國政府的付款潛在違反美國《報酬條款》(Emoluments Clause),凸顯政治涉入與適當監管之間持續存在的緊張關係。這些議題展現了在推動創新同時維護監管獨立性所面臨的挑戰。

市場操縱執法明顯擴大,像FBI的「Token Mirrors行動」是首例利用虛假加密代幣定位詐騙計畫的執法行動。此行動導致18人被逮捕並查扣2,500萬美元加密資產,但同時也引發了關於執法欺瞞手法的倫理爭議,以及對公眾對合法加密項目信任的潛在影響。

交易所利益衝突依然普遍,大型平台經營專有交易團隊,與自家客戶形成競爭關係。布朗參議員來信指出「加密市場在面向客戶資訊揭露方面令人憂慮的缺失」,而類似Crypto.com等平台因未充分揭露自營交易行為而受到指責。此類「賭場總是贏」的案例迫切需要加強對內部交易活動及潛在利益衝突影響客戶成交的透明度。

專業造市商在兼顧客戶服務義務與自營交易獲利間,面臨嚴峻道德考驗。健全的監控系統必須識別洗售與市場操縱行為,而高階演算法則可能不知不覺中對散戶產生系統性優勢。造市資源集中於少數幾家大型公司,進一步引發市場公平存取以及協同行為影響價格發現機制的質疑。

Compliance requirements and best practices

(合規要求與最佳實務)

MiCA第60(14)條規範下,市場監控義務要求「擁有能夠偵測並回報可疑委託與交易的有效安排、系統與程序」,並須有即時監控市場操縱的能力。Solidus Labs、Nasdaq Trade Surveillance、Kaiko Market Surveyor等供應商提供的技術解決方案,已能支持對超過35家加密交易所、400多對幣種進行24小時自動化監控。

隨著FATF《旅行規則》的加強執行,反洗錢與打擊資恐(AML/CFT)合規要求日益嚴格,包括實時交易監控、高級KYC/AML控管、以及跨境數據即時共享以促進國際合作。AI驅動的偵測系統將誤報率降低40%,全球RegTech市場預計於2025年中突破220億美元,相關解決方案年複合成長率23.5%。

技術基礎設施合規需滿足專業作業低於100毫秒延遲,具備全面的交易記錄及報告功能、多重身份驗證(含提款白名單及硬體錢包)、冗餘系統及災備機制等。專業造市商需準備同時在美國完成SEC/CFTC雙註冊,在歐洲取得MiCA CASP執照,並於新加坡PSA、香港SFC及日本FSA等監管下跨境合法經營。

監控系統的建置,需結合多重偵測技術與機器學習演算法,分析委託流程模式、撤單行為與跨場協調情形。數據庫架構須能每日處理數百萬筆資料,並維持次秒等級查詢反應時效,通常利用專為高頻市場數據優化的時序型資料庫來實現。

倫理性造市最佳實務包括:建立明確的利益衝突政策,將自營交易與客戶業務明確隔離;詳細揭露交易策略及潛在衝突;嚴格防範洗售與市場操縱;維持透明手續費結構與對客戶有利的成交政策。成功的合規策略要求主動因應各司法區不斷變化的監管規範,同時持續投資先進監控與風險管理能力。

Practical guidance for market participants

(市場參與者實務指引)

For traders: assessing liquidity before execution

(交易者篇:執行前流動性評估)

在進行重大交易前,應先對委託簿品質進行系統化分析,包括委託深度、價差特徵及近期成交模式。應計算±2%價位委託深度,了解潛在價格衝擊,確認並非被單一大額掛單主導、排除虛假流動性的可能,同時檢查近期撤單行為以辨別誘多/誘空與操縱情形,跨多平台比較深度找尋最佳成交機會,也要注意是否有異常成交量突然爆發,可能預示協同行動或重大訊息發布。

警訊包括:深度集中於少數大單而非多層價位、取消/成交比率高於70%顯示激進演算法或可能操縱、掛單數量於等距價位規律重疊顯示可能演算法誘單、無相關消息或催化劑的成交量異常增大則可能存在非自然活動。

專業交易者會設置全面的盤前分析系統,計算成交量加權均價(VWAP)、執行損失評估及最佳委託排程等,以減少市場衝擊。先進系統結合即時市場結構分析、跨場流動性聚合與動態路由演算法,能隨交易進度根據市場變化動態調整下單策略。

大型單成交需依賴智能委託路由系統,自動分拆訂單跨多平台執行,並同時考量全部執行成本(如手續費、回扣與市場衝擊)。這些系統必須能因應不同平台的Maker-Taker費率結構、API速率限制與歷史成交品質,同時全程維持適當風控和頭寸監控。

For institutions: building surveillance capabilities

(機構篇:強化監控能力)

機構市場參與者需建置結合即時監控與歷史模式分析的全方位監控系統,以偵測操縱企圖並維持合規。實作上應聚焦多平台規格化數據蒐集、自動警示可疑模式、與現有合規流程整合,以及符合法規查核需求的完整稽核軌跡。

技術上,應採用專為高頻市場數據優化的時序型資料庫、用於模式辨識與異常偵測的機器學習模型、可支持即時跨數百交易對分析的可擴展計算基礎設施,以及和既有風控與合規系統的高效整合。專業部署通常需每日處理數百萬筆資料,同時維持次秒響應之關鍵警示。

監控手法要涵蓋透過交易行為與位址聚合分析偵測洗售、以委託簿/撤單行為監控誘單、以跨場協調及異常成交量識別市場操縱,以及針對跨境持倉與申報規範進行全面合規監控。

培訓及作業程序必須隨操縱手法演變、監管要求與技術能力持續調整。有效的計畫包括:監控系統技術操作及判讀訓練、各司法區合規教育、發現操縱行為時的事件應對流程、以及遇重大違規狀況時與法務暨監管單位的協作規定。

For exchanges: enhancing market integrity

(交易所篇:提升市場廉正度)

交易所營運者必須建置堅固的市場監控體系,實現所有交易即時監控、全面的稽核軌跡供監管查核、極端市況下自動熔斷機制,以及與執法與監管機關的整合能力。領先的交易所會部署先進演算法,日處理數十萬筆交易並維持微秒級的緊急處置時效。

流動性激勵措施應充分平衡 (未完,原文未提供)market maker attractions with market integrity concerns through transparent fee structures, performance-based rebate systems rewarding genuine liquidity provision rather than volume manipulation, and regular monitoring of participant behavior to ensure compliance with program requirements. Effective programs establish clear eligibility criteria, ongoing performance monitoring, and enforcement mechanisms for participants who violate program terms.

做市商吸引機制需兼顧市場誠信,包括採用透明的費率結構,將回饋制度聚焦於獎勵真正的流動性提供者而非僅僅以交易量作為指標,並定期監控參與者行為,以確保其遵守計畫規定。有效的計畫會建立明確的參與資格標準、持續的績效監控,以及針對違規者的執行機制。

Technology infrastructure requires high-performance matching engines capable of processing millions of orders per second, comprehensive logging and audit trail systems, robust security measures protecting against system intrusion and data manipulation, and redundant systems ensuring continuous operation during peak trading periods and system maintenance windows.

技術基礎設施方面,需具備高效能撮合引擎,可處理每秒數百萬筆訂單,以及完善的日誌與稽核軌跡系統、強固的資安措施以防止系統入侵與資料竄改,並設置備援系統,以確保於交易高峰時段及維護時期皆能持續運作。

Risk management frameworks must address operational risk through comprehensive system monitoring and incident response procedures, market risk through position limits and margin requirements appropriate for different participant types, counterparty risk through robust onboarding procedures and ongoing monitoring of participant financial health, and systemic risk through coordination with other exchanges and regulatory authorities during market stress periods.

風險管理框架需涵蓋:透過全面系統監控與事故反應程序處理操作風險;針對不同類型參與者設定部位限額與保證金要求以控管市場風險;經由嚴謹的用戶審查流程及持續監控其財務狀況來控管對手方風險;於市場壓力期間,與其他交易所與監管機構協調以因應系統性風險。

Regulatory compliance procedures require comprehensive KYC/AML programs with ongoing monitoring and suspicious activity reporting, market surveillance capabilities meeting regulatory expectations for manipulation detection and prevention, regular reporting to relevant authorities including trading statistics and incident reports, and coordination with law enforcement agencies for investigation of serious violations.

合規流程方面,須建立全面的 KYC/AML(認識客戶/洗錢防制)機制,持續監控並通報可疑活動;市場監控需符合監管機關對操縱偵測與防制的要求;定期向相關主管機關申報交易統計與事故報告,並與執法單位合作調查重大違規事件。

Practical metrics and monitoring tools

Order book imbalance monitoring provides real-time indicators of potential manipulation or unusual market conditions through continuous calculation of (bid_volume - ask_volume) / (bid_volume + ask_volume) across multiple depth levels. Values consistently above +0.3 or below -0.3 may indicate coordinated buying or selling pressure requiring further investigation.

委託簿失衡監控可即時指示潛在操縱或異常市場狀況,方法為於多個深度層持續計算 (bid_volume - ask_volume) / (bid_volume + ask_volume)。常態高於 +0.3 或低於 -0.3 之數值,暗示可能存在協同買盤或賣壓,需進一步調查。

Volume-to-liquidity ratio calculations enable early warning systems for tokens with insufficient liquidity relative to trading activity. Ratios consistently above 200 suggest potential price instability while extreme values above 500 indicate high manipulation risk or upcoming significant price movements. These metrics prove particularly valuable for newer tokens where organic liquidity development may lag trading interest.

成交量與流動性比率的計算讓平台能對流動性不足的代幣建立預警機制。比值持續高於 200 可能顯示價格不穩定,若超過 500 則代表高操縱風險或即將出現重大價格波動。此指標對於新上架的代幣尤為重要,因其自然流動性成長常落後於交易熱度。

Implementation examples include Python scripts utilizing CCXT library for cross-exchange order book collection, pandas dataframes for efficient data manipulation and analysis, real-time WebSocket connections for continuous monitoring, and alert systems using email, SMS, or trading system integration for immediate notification of threshold breaches.

實作範例如:運用 Python 與 CCXT 套件收集多交易所委託簿資料,以 pandas dataframe 進行高效資料處理與分析,透過即時 WebSocket 連接持續監控,並利用電子郵件、簡訊或交易系統整合進行門檻預警通知。

Database query examples demonstrate practical surveillance implementations including identification of addresses with multiple rapid buy-sell pairs, detection of unusual order patterns across price levels, analysis of volume spikes relative to historical norms, and correlation analysis identifying potential coordination across venues or time periods. These tools enable systematic monitoring while reducing false positives through appropriate threshold calibration and historical context analysis.

資料庫查詢範例展現實用之監控應用,包括辨識重複快速買賣對的地址、偵測不同價格層出現的異常下單模式、分析成交量激增是否超出歷史常態,以及進行關聯性分析以發現跨交易所或特定時段的協同行為。這些工具在適當設定門檻及運用歷史背景分析下,可系統化監控並降低誤報率。

Professional deployment considerations include API rate limit management across multiple exchanges, data storage optimization for high-frequency tick data, alert fatigue reduction through intelligent filtering and prioritization, and integration capabilities with existing trading and compliance systems to ensure actionable intelligence reaches appropriate decision-makers promptly.

專業部署時需考量:多交易所 API 流量限制管理、高頻逐筆資料的儲存優化、藉由智能篩選與分級減少警報疲勞,以及與現有交易與合規系統的整合能力,以確保即時且具行動力的資訊能準確抵達決策者。

Final thoughts

The crypto liquidity ecosystem has evolved from amateur retail market making to a sophisticated infrastructure rivaling traditional financial markets in complexity and scale. Professional market makers now deploy billions in capital across hundreds of venues while DeFi protocols enable permissionless liquidity provision through mathematical algorithms rather than active human management. This transformation has improved market efficiency through tighter spreads and deeper markets while creating new vulnerabilities from concentration risk and algorithmic dependencies.

加密貨幣流動性生態已由業餘零售做市晉升為可媲美傳統金融市場之高度複雜與大規模專業架構。專業做市商現已於數百個場域部署數十億資本,去中心化金融(DeFi)協議則透過數學演算法實現無須許可之流動性,而非人為積極管理。此轉型使市場效率藉由收窄價差和加深深度而提升,同時也產生了集中風險與演算法依賴等新型脆弱點。

Recent innovations demonstrate continued rapid evolution with Uniswap V4's hook system enabling 4000x capital efficiency improvements, cross-chain bridge protocols facilitating seamless multi-blockchain liquidity, and regulatory frameworks like MiCA providing comprehensive oversight while preserving innovation incentives. However, persistent challenges include MEV extraction affecting nearly half of DeFi liquidity providers, manipulation schemes identified in $2.57 billion of suspicious trading volume, and systemic risks from market maker concentration revealed during the FTX collapse.

近期創新亦展現持續的高速演進,例如 Uniswap V4 的 hook 機制帶來高達 4000 倍的資本效率提升、跨鏈橋協議促使多鏈間流動性無縫接軌,及 MiCA 等監管架構實現周全管控與創新誘因並存。然而,挑戰依舊,包括 MEV(最大可提取價值)行為已影響近半 DeFi 流動性提供者、總額 25.7 億美元的可疑交易量中所揭露的操縱手法,以及 FTX 崩盤期間暴露出的做市商集中帶來的系統性風險。

The intersection of centralized and decentralized liquidity provision creates both opportunities and risks as arbitrage mechanisms link order books with AMM curves while cross-venue dependencies can amplify both stability and instability. Professional market makers increasingly operate across both CEX and DEX venues while maintaining sophisticated risk management systems capable of processing millions of operations per second with sub-microsecond latency requirements.

中心化與去中心化流動性提供的交匯點,創造出新機會與新風險──套利機制將委託簿與自動做市商(AMM)曲線聯動,而跨場域依賴則可能同時放大穩定與不穩定效應。專業做市商愈發跨足 CEX 及 DEX,並維持每秒數百萬次、亞微秒延遲水準的複雜風險控管系統。

Looking forward, continued regulatory harmonization across jurisdictions promises clearer compliance frameworks while maintaining innovation incentives through sandbox regimes and principles-based oversight. Technology evolution toward AI-powered liquidity management, zero-knowledge privacy enhancements, and hybrid CeFi-DeFi products suggests further structural changes ahead. Market participants who understand these evolving mechanisms while implementing robust surveillance and risk management capabilities will be best positioned to navigate this complex and rapidly changing landscape.

展望未來,全球各地的監管協調將為市場帶來更明確的合規框架,同時透過沙盒實驗及原則導向的監理維持創新誘因。技術方面,朝向 AI 驅動流動性管理、零知識隱私強化及 CeFi-DeFi 混合產品等持續演進,顯示市場結構還會出現新一波變革。能掌握這些機制變化,並落實監控與風控能力的參與者,將最有利於駕馭這個複雜且快速變動的環境。

The fundamental challenge remains balancing market efficiency with systemic stability as liquidity provision mechanisms become increasingly sophisticated and interconnected. Success requires continuous adaptation to evolving technology, regulatory requirements, and market structure changes while maintaining focus on the core principles of fair, transparent, and efficient price discovery that serve all market participants.

根本挑戰仍在於,隨著流動性提供機制日益精密且相互連結,如何在市場效率與系統穩定性間取得平衡。唯有持續適應技術、監理要求和市場結構變遷,同時堅持公平、透明、高效價格發現等核心原則,方能讓所有市場參與者受益並邁向成功。