2025年10月,摩根大通宣布將為客戶開發加密貨幣交易服務,同時明確表示近期內不會提供託管業務。這項聲明由該行全球市場與數位資產主管Scott Lucas發表,象徵著華爾街過去十年對數位資產態度搖擺的轉折點。

對曾經視比特幣為詐欺的機構而言,這不僅僅是政策的轉變,更揭示了機構金融的新時代來臨。世界最大銀行已不再質疑是否應參與加密貨幣市場,而是思考如何在不影響風險架構及法規地位下參與。

Lucas在接受CNBC採訪時表示,摩根大通將開展加密貨幣交易相關業務,但由於風險偏好和監管暴露等問題,託管業務在可預見未來仍不考慮推行。這種服務劃分展現了精密策略:讓客戶可以接觸加密市場,同時將最複雜與法律模糊的業務外包他人。

這項公告正值關鍵時刻。比特幣突破歷史新高,現貨ETF為數位資產帶來數十億美元機構資金,美國監管環境在川普第二任期由強硬轉為謹慎接納。摩根大通此舉既是回應又成為催化劑,反映且進一步推動機構需求的正當化。

背景:從懷疑到機構採納

Jamie Dimon的態度轉變

2017年9月,摩根大通執行長Jamie Dimon於Delivering Alpha會議上稱比特幣為詐欺工具,認為其比鬱金香狂熱還糟,預測最終泡沫破裂。Dimon甚至表示若有摩根大通交易員從事比特幣交易將會被開除,並批評此行違規行為愚蠢。

當時比特幣由兩千美元暴漲到接近兩萬美元,全球矚目,也讓保守金融高層對這類資產心生警戒,認為只是歷史泡沫重演。

到2018年1月,Dimon改口告訴福斯商業台,他後悔將比特幣稱為詐欺,也承認區塊鏈技術的存在價值。然而,他對比特幣作為資產的根本質疑並未改變。甚至到了2024年4月,Dimon依然認為比特幣是詐欺和龐氏騙局,但區隔支援智能合約的加密貨幣,認為後者或有價值。

這種從斷然否定到勉強認可再到積極參與的過程,映照整個機構金融業的轉型。真正改變的並非比特幣本身,而是周遭基礎設施:受監管託管業者、ETF、法規明朗化,以及銀行無法忽視的客戶需求。

早期區塊鏈實驗

儘管Dimon公開批評比特幣,摩根大通私下卻積極打造區塊鏈技術。2019年,銀行發行JPM Coin,一種供機構客戶即時付款使用的許可制數位貨幣。與一般加密貨幣不同,JPM Coin僅於由摩根大通控制的專有鏈上流通,對應銀行指定帳戶的美元存款。

這個計劃後來發展為Kinexys(原Onyx),摩根大通的區塊鏈部門,累積交易額以數千億美元計。主要應用於批發支付及證券結算,顯見摩根大通早已看重分散式帳本技術,卻始終對去中心化的加密資產保持距離。

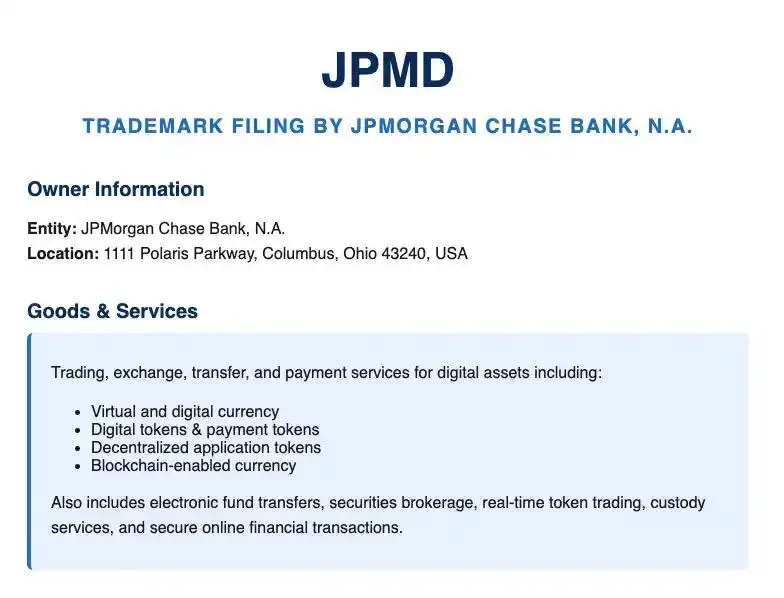

2025年6月,摩根大通於Coinbase的Base區塊鏈上推出JPMD存款通證,首度將存款型產品上鏈。JPMD為受許可的美元存款通證,專為機構客戶於以太坊Layer 2(Base)進行實時支付而設。

Kinexys全球聯合主管Naveen Mallela向CNBC表示,JPMD可望成為穩定幣替代品,並可能兼具計息、與現有存款產品更佳的流通性。這個通證建立了傳統銀行基礎設施與公有區塊鏈之橋梁,使摩根大通得以嘗試加密相關的新技術,而毋須全面擁抱Dimon長期質疑的投機資產類別。

華爾街的整體轉型

摩根大通的轉型與華爾街其他大型金融機構可謂並駕齊驅。高盛、摩根士丹利、花旗銀行等皆由懷疑轉為選擇性參與。花旗銀行宣布2026年推行加密貨幣託管,該行全球合作與創新負責人Biswarup Chatterjee表示,已建構託管基礎設施達兩三年。

紐約梅隆銀行(BNY Mellon)於2022年10月推出數位資產託管平台,成為首家提供比特幣及以太坊託管的全球重要銀行。2024年9月,BNY Mellon獲SEC批准可為ETF進行加密資產託管,且無需將其列為資產負債表負債,這在監管上是一大突破。

這種轉變正是因為客戶需求的變化。機構投資人、家族辦公室、高資產人士愈來愈多持有數位資產,也期望其主要銀行能提供相關服務。2024年1月比特幣現貨ETF核可,帶來監管背書及基礎設施,讓本不會直接於交易所購幣的機構也願意參與。

摩根大通公告重點

僅提供交易,不做託管

Scott Lucas證實摩根大通將提供加密貨幣交易服務,但明確指出託管業務目前不在規劃中。他表示執行長Jamie Dimon早於投資人日明言銀行將參與交易活動,但因風險偏好及監管考量,託管暫不考慮。

這些區分至關重要。提供交易撮合服務,摩根大通可協助客戶接軌加密市場、執行買賣單或為市場提供流動性,同時避免自行保管控管數位資產私鑰所需的技術與法規責任。

Lucas形容摩根大通採取「and」策略:同時探索多條區塊鏈發展路徑,而非在傳統及數位創新間擇一。銀行意在將加密貨幣交易能力整合進現有業務體系,賦予其相當於其他可交易資產而非全然顛覆傳統銀行架構的地位。

依賴第三方託管業者

摩根大通將依賴第三方託管業者藏管資產,而非自行持有加密貨幣。Lucas透露,銀行目前正在探討適合的託管夥伴人選並評估市場基礎設施,暫未作出具體承諾。

潛在合作對象包括Coinbase Custody、BitGo、Anchorage Digital、富達數位資產等成熟機構型託管業者。這些公司擅長數位資產私鑰管理、包括多重簽章錢包、硬體保安模組及防盜損失保險等。

採託管業務外包,摩根大通得以將營運風險、監管責任以及技術難題交由專業廠商承擔,使得銀行步入加密貨幣交易市場而無需投入多年建設託管及法規體系。

加密資產擔保放款計畫

摩根大通規劃提供加密資產擔保放款,允許客戶以加密貨幣資產作為借款抵押,待監管許可後實施。此舉使客戶可憑比特幣或以太坊獲取資金流動性,毋須賣出資產且無須立刻面臨稅務事件。

加密資產質押借貸已成為龐大市場,專業業者每年創造數十億放款量。此模式因價格波動性高而需過度抵押,通常要求借款人以高於貸出金額的加密資產作抵押。

摩根大通此舉,乃其貸款業務的自然延伸。銀行本已提供股票、債券、房地產等擔保的借款,現在將數位資產納入合格品類,既順應客戶需求,也藉此創造利息收入和費用獲利機會。

JPMD存款通證

2025年6月,摩根大通於Coinbase Base區塊鏈推出JPMD,首次將商業銀行存款型產品置於公有鏈。該通證代表摩根大通的美金存款,僅機構客戶可於受許可制系統使用。

JPMD與穩定幣有本質不同。Naveen Mallela對彭博社表示,存款通證基於部分準備銀行制度,比穩定幣擁有更高的可擴展性,可望提供計息及存款保險等優勢。

USDC及USDT等穩定幣以一比一備付於銀行體系之外,持有人僅有代幣,沒有對應存款的法律權益,價值靠外部儲備維持。 Deposit tokens,則代表受監管銀行的實際存款帳戶,具備法律保障及潛在的利息累積。

JPMorgan 表示,JPMD 的目標是將受信任的金融基礎設施引進到公有區塊鏈上,以增強全球數位支付生態系統,使全天候、不足一美分成本的交易成為可能。此代幣讓機構客戶能在 Base 上幾乎即時結算資金,消除了傳統電匯或 ACH 支付的延遲。

術語說明

存款代幣 vs. 穩定幣:存款代幣指的是商業銀行存款的代幣化,持有人擁有對底層資金的法律請求權、潛在利息收益,以及監管保障。穩定幣則是由儲備支持的價值代幣,運作於傳統銀行體系之外,沒有保證的法律請求權。

公有鏈 vs. 許可鏈:像 Ethereum 這類公有區塊鏈允許任何人參與、查看交易與運行節點。許可鏈則僅允許被批准的參與者存取。Base 是公有鏈,但摩根大通的 JPMD 實施是採用許可模式,代表只有白名單機構客戶可以使用該代幣進行交易。

託管與私鑰管理:加密貨幣託管主要在於保管授權數位資產的密碼私鑰。不同於傳統託管僅持有帳戶資產,加密貨幣託管本質上是保管私鑰。一旦私鑰遺失,資產就永遠無法取回,因此託管是加密基礎設施中風險最高的一環。

摩根大通如何規劃提供加密貨幣交易

營運架構

摩根大通的加密貨幣交易基礎設施很可能會參照其傳統交易操作,但在數位資產結算與託管協調方面將更為複雜。該銀行會於其核心銀行系統中維持客戶帳戶,透過與外部託管機構合作來記錄加密資產持有狀況。

客戶欲進行交易時,摩根大通會在公有交易所、場外交易櫃台,或以自有撮合引擎執行訂單。結算則經由託管機構完成,銀行則作為客戶與底層基礎設施的介面。

這個模型帶來不少優勢。客戶仍可透過摩根大通熟悉的銀行介面操作,而不需直接接觸加密原生平台。銀行會提供統一報表、綜合報稅文件,以及與現有投資組合管理工具的整合。客戶無需自行管理私鑰、處理多平台界面,或分別建立託管機構關係而增加營運複雜度。

風險管理考量

摩根大通暫時不自行託管的決策,反映出其有意降低直接營運風險,同時保留客戶進入市場的權利。透過外包託管,銀行可避免多種風險類型。

營運風險:託管需要專業技術基礎設施,如冷錢包系統、多重簽章協議、硬體安全模組與完善的密鑰管理流程。這些系統必須 24 小時運作且絕不能失誤,一旦私鑰遺失即資產全失。建構與維護如此基礎設施需大量投資與專業技能。

監管風險:託管行為會受更高監管標準要求。銀行監理機構歷來要求持有客戶資產的機構必須有健全的內部控管、定期稽核,以及證明營運能力。對數位資產而言,這些要求因監管制度尚未成熟、政策持續變動而更加嚴苛。

責任風險:託管人需對資產安全負責。如果私鑰外洩、資產遭竊或系統失效,託管人將負損失賠償責任。雖有保險,但費用高昂且條件有限。委託專業託管機構後,摩根大通得以轉移此責任。

資本要求:部分監管機構,如巴塞爾銀行監理委員會,曾發佈加密資產指引,明確指出加密貨幣非法定貨幣,亦未獲任何政府或公權機關背書,這影響銀行對託管、資本與風險管理的策略。銀行持有加密資產可能需承擔較高資本充足要求,使直接託管比起單純撮合交易,經濟誘因明顯下降。

目標客戶群

摩根大通初期的加密貨幣交易服務,很可能將以機構客戶為主,包含對沖基金、家族辦公室、企業財務部門與高資產淨值個人。這些客戶多半已與摩根大通往來,具顯著收益潛力,且通常已從其他管道接觸過數位資產。

消費型客戶則可能較晚甚至未必會納入。散戶加密交易存在營運困難、單一客戶收益較低,且投資人保護監管壓力更大。摩根大通本已透過收購 Chase 服務零售客群,但若要將加密業務擴展到此區塊,需重新打造基礎設施、遵循不同合規框架,並調整風險管理。

交易對與資產選擇

初期交易可能聚焦於比特幣、以太幣及受監管的穩定幣。這些資產流動性最深、監管最具明確性且機構需求最大。

比特幣和以太幣合計佔據加密貨幣市值大部分,並已獲主流市場較高接受度,山寨幣則較缺乏這點。兩者皆有現貨 ETF、期貨市場及多元託管服務。儘管監管仍未臻完善,這兩種資產已比多數其他加密資產擁有更清楚的監管地位。

USDC 等穩定幣通常作為結算工具和交易進出門檻。摩根大通亦有可能進一步整合自家 JPMD 代幣,為客戶提供內部清算機制,減少對外部穩定幣依賴。

技術堆疊與整合

摩根大通的存款代幣與區塊鏈結算功能可能會與其內部交易及清算系統整合。銀行已大量投資於 Kinexys 所帶動的區塊鏈基礎設施,該系統已可於私有帳本處理機構間付款。

選擇於 Base(Coinbase 的以太坊 Layer 2 網路)試行 JPMD,是衡量過的策略。Base 交易費用較以太坊主鏈低、處理速度更快,並兼容以太坊生態系。Base 以總鎖倉價值計,已成為最熱門的以太坊 Layer 2 網路,相關應用鎖定資產高達近 40 億美元。

透過在 Base 建構,摩根大通可與 Coinbase(可能的託管夥伴及重要基礎設施供應商)協同合作。這種整合或可實現交易執行、結算與託管協調的無縫對接。

為何摩根大通暫不自營託管

監管障礙

2025 年 7 月,美國聯準會、貨幣監理署(OCC)及聯邦存款保險公司(FDIC)共同發布聲明,強調銀行持有客戶加密資產時,必須解決的法律、監管及風險管理問題。雖聲明未新增義務,但點出加密資產託管需特別審視的高度風險。

2025 年 5 月,OCC 發布解釋信第 1184 號,重申只要國家銀行符合法令並遵循審慎經營原則,即可提供加密貨幣託管與執行服務,包括分層託管。該指引雖澄清銀行可託管,但依然未解除營運與合規壓力。

託管涉及對客戶資產的直接保管責任。銀行須證明擁有充分的內控措施、資安防護、災難復原能力及營運韌性。針對數位資產,還必須具備密碼學密鑰管理、區塊鏈監控及智能合約安全等新技術能力。

監管環境仍在變動。2025 年 8 月總統工作小組建議國會儘速制定市場結構法,並呼籲 SEC 與 CFTC 應運用現有授權明確加密資產監管。眾議院 2025 年 7 月通過《數位資產市場明確法》,嘗試釐清 SEC 與 CFTC 職權界線。然而在立法生效及相關法規落實前,銀行對日後規範仍存在不確定性。

資本充足與資產負債表處理

銀行託管業務能否推展,最大阻礙之一在於會計處理。SEC 的會計簡報 No. 121 先前規定企業持有客戶加密貨幣時,必須於資產負債表列為負債,導致託管行為造成的資本壓力巨大,使得銀行託管業務在經濟效益上受阻。

2025 年 1 月,SEC 撤銷 SAB 121 並發布 SAB 122,恢復科技中立立場,允許在託管加密資產時適用傳統會計原則。這一變動大幅降低託管對資產負債表的影響,讓銀行考慮提供託管服務的可行性提高。

但資本充足要求仍然複雜。巴塞爾銀行監理委員會就銀行持有加密資產風險曝險提出框架,通常對加密資產曝險課以高資本要求,以反映相關風險。這些要求使得...crypto custody 的資本效率低於傳統資產託管。

營運複雜性

業界從業人員指出,託管整合在營運上相當複雜,不僅需標準化 API 來執行,還要保持託管連接器的模組化,以分離簽章、結算和對帳等功能。實務操作中,常見的需求包括硬體安全模組、分離的客戶分類帳,以及正式的作業手冊,以符合稽核與監管要求。

從零開始建立這個基礎設施需要大量投資。銀行必須聘請具備密碼學、區塊鏈開發與資訊安全專長的專業人才,並開發或授權金鑰管理軟體,整合現有核心銀行系統,並為這種與傳統資產託管完全不同的技術建立新作業流程。

技術風險同樣相當高。BNY Mellon 的託管業務主管 Caroline Butler 指出,託管代表資產的金鑰實際上就是託管原始碼,這比傳統託管軟體更依賴新興科技。

責任與保險考量

託管機構需對資產安全負責。如果金鑰被盜、資產失竊,或營運失誤造成損失,託管人即面臨潛在賠償責任。雖然現今已有針對加密託管的保險,保險範圍仍相對有限、昂貴,且條款排除眾多風險。

傳統託管擁有幾個世紀的法律判例、成熟的保險市場及已建立的風險模型,而加密託管尚欠此等成熟。加密技術故障、內部人威脅或外部攻擊造成災難性損失的風險遠高於傳統資產。

對 JPMorgan 來說,短期內,責任風險或許超過營收機會。透過外包給以承擔此風險為核心業務的專業託管商,銀行能自我保護,同時滿足客戶需求。

策略排序

JPMorgan 的策略反映了先後順序:先建立交易能力,再布局託管業務。這讓銀行能優先創造營收、建立客戶關係、熟悉市場動態,然後才投資於更為複雜的託管基礎設施。

交易可即時帶來交易價差、佣金、訂單流等收益,所需基礎設施投資也比託管少,監管限制較寬鬆。透過先推動交易,JPMorgan 可以評估市場需求、優化營運流程、累積知識,為日後發展託管業務打基礎。

Coinbase 連結

夥伴關係深化

JPMorgan 選在 Coinbase 的 Base 區塊鏈上推出 JPMD,顯示這家傳統銀行巨頭與美國最大加密交易所之間的策略夥伴關係正在加深。Coinbase 提供了 JPMorgan 可直接運用、無需自行打造的關鍵基礎設施。

Base 的創辦人暨 Coinbase 工程副總裁 Jesse Pollak 指出,Base 能實現亞秒級、亞美分手續費的全天候結算,讓 JPMorgan 的機構客戶間資金轉移近乎即時。這項技術能力讓 JPMorgan 可提供區塊鏈服務,毋須維護自己的公鏈基礎建設。

這個關係不只侷限於 JPMD。Coinbase 還經營 Coinbase Prime——一個面向大型機構的託管與交易平台。JPMorgan 可能將 Coinbase 作為其客戶加密交易服務的第三方託管人之一。

此外,Coinbase 已整合 Chase 帳戶,消費者能直接將銀行帳戶連接至 Coinbase 以購買加密貨幣。這類面向消費者的整合也補足了與機構的合作,讓兩家公司有多重互動據點。

傳統金融與去中心化金融融合策略

Lucas 形容 JPMorgan 的路線是「兼」策略——一邊拓展傳統服務,同時實驗區塊鏈基礎設施。這種混合方式已成為主流金融機構的新共識:數位資產和去中心化金融並非要取代傳統金融,而是一種能互通互補的系統。

選擇與 Coinbase 合作而非競爭,展現 JPMorgan 認同原生加密公司的技術專長、監管關係與市場定位,是要花多年才能復刻。與其重頭打造,不如通過策略夥伴直接借力現有能力。

這樣的模式可能成為華爾街參與加密業務的新標準。銀行能帶來客戶關係、監理經驗、資本市場基礎設施與長久以來建立的信任;加密公司則提供技術平台、託管能力與對去中心化協議的接軌。雙方攜手,能提供任何一方單獨都無法實現的整合服務。

Coinbase 作為基礎設施供應商

對 Coinbase 而言,與 JPMorgan 這類機構的合作是對其地位的背書、也是業務多元化。該交易所已將自己定位為既不僅僅是消費者交易平台,更是傳統金融系統接觸加密資產的重要基礎設施。

Coinbase Custody 託管著數十億美元的機構資產,Base 鏈則集結數百個去中心化應用,鎖定總價值達數十億美元。這些實力使 Coinbase 成為銀行進軍加密市場不可或缺的夥伴。

對雙方都有利。JPMorgan 可直接運用 Coinbase 多年來與美國監管機構建立的成熟基礎設施與合規架構;Coinbase 則能藉此提升品牌信譽、獲得客戶轉介,及獲取更多進一步整合的機會,提升競爭優勢。

加密抵押借貸與存款代幣

加密資產抵押借貸操作機制

比特幣抵押借貸允許借款人以比特幣作為擔保資產取得法幣或穩定幣貸款,無需賣出持有部位。這種模式適合長期投資人,既獲取流動性,又不會觸發課稅事件,也不錯過價格上漲的可能性。

比特幣特別適合作為擔保品,因為其標準化、100% 數位化、24 小時可交易且流動性高,能即時估價及迅速反應市場變化。這些特性使其違約風險低於那些流動性欠佳或難以評價的抵押品。

貸方通常設定 40% 到 60% 的放貸成數(LTV),意即若以 10 萬美元比特幣作抵押,借款額會落在 4 至 6 萬美元之間。超額擔保能緩衝價格波動。一旦比特幣大幅下跌,貸方可啟動追繳保證金、要求增補擔保或還款以恢復原有成數。

比特幣抵押借貸需有健全的即時監控機制與清楚的追繳/清算流程。因加密資產波動大,貸方也多要求借款前先超額抵押,謹慎把關。

加密抵押貸款利率依平台、貸款條件和市場狀況差異甚大。分散式平台利率可達個位數低檔,部分中心化平台則達十幾個百分點,定價取決於託管模式、再質押政策,以及平台激勵等因素。

企業客戶與基金的適用場景

對持有比特幣的企業財務長來說,加密抵押貸款提供營運資本,同時避開帳面認列損益。公司若持有早期購買、尚未實現利益的比特幣,可直接以現值借貸而不需變現或觸發課稅。

對沖基金與投資機構則運用這類貸款槓桿,以維持多頭部位的同時,取得新資金投入其他機會。家族辦公室若有大量加密資產,則能無需賣出便實現多元分散。

截至 2024 年 8 月,包括高盛、摩根士丹利在內的機構已合計購買數億美元現貨比特幣 ETF,說明比特幣作為投資組合分散工具正獲得機構信心。隨持有量成長,機構對加密抵押貸款基礎建設的需求也同步提升。

風險模型與波動管理

比特幣價格劇烈波動,為貸款擔保估值帶來極大挑戰,因此貸方必須做到即時監控並建立明確的清算程序。極端行情下,價格驟跌容易觸發大規模追繳與強平。

貸方以保守成數、全自動監控系統及預先約定的清算流程控管風險。大多數平台明確規範追繳門檻、強平標準及補保時限。

平台一般允許最高 LTV 75%,但借款人也能先行補繳更多擔保品,以降低成數、減低利率並避免被追加保證金。清算手續費通常為 2–5%,用以鼓勵借款人保持充足擔保。

存款代幣:定義及運作機制

存款代幣是以區塊鏈技術管理的商業銀行存款數位化憑證,和穩定幣不同,因其代表在受監管銀行所持有之實際存款債權,而非以儲備資產為擔保的代幣。

每一枚 JPMD 存款代幣都代表一筆對 JPMorgan 的存款債權,並由同樣的流動性框架支撐,如traditional banks rather than 1:1 dollar reserves like stablecoins. This structure provides institutional clients with balance sheet treatment certainty, potential interest earnings, and deposit insurance protection.

傳統銀行與穩定幣所需的1:1美元準備金不同。這種架構為機構客戶帶來資產負債表處理的確定性、潛在的利息收益,以及存款保險的保障。

Deposit tokens offer several advantages over stablecoins for institutional users. They integrate seamlessly with existing banking relationships, enabling firms to maintain deposits with trusted counterparties while accessing blockchain-based settlement. They may bear interest, unlike most stablecoins. They benefit from deposit insurance and regulatory oversight that stablecoins lack.

存款代幣相較於穩定幣,對機構使用者有多項優勢。它們能與現有的銀行關係無縫整合,讓企業能在與信任的交易對手維持存款同時,享有區塊鏈結算的功能。與多數穩定幣不同,存款代幣可能會產生利息,並享有穩定幣所缺乏的存款保險及監理保障。

JPMD's Role as Regulatory-Friendly Alternative

JPMD的發行正值參議院通過了GENIUS法案,該法案為銀行探索代幣化存款提供了法律明確性,在穩定幣的法律不確定下,銀行得以安心參與。

JPMD's proposed structure uses individual crypto wallets with distinct bank accounts to separate the bank's funds from custodial assets, ensuring customer digital assets are safeguarded and segregated from JPMorgan's own assets in the event of insolvency.

JPMD提出的結構是採用個別的加密錢包搭配獨立銀行帳戶,將銀行自有資金與託管資產分離,確保客戶數位資產安全,並於摩根大通發生破產時仍可與其自有資產隔離。

For institutions hesitant to hold stablecoins issued by non-bank entities, deposit tokens from major banks provide familiar counterparty relationships and risk profiles. Treasurers comfortable with JPMorgan credit risk can treat JPMD similarly to other dollar deposits, with the added benefit of blockchain-based programmability and instant settlement.

對於不願意持有非銀行機構發行穩定幣的機構來說,由大型銀行發行的存款代幣提供了熟悉的交易對手及風險。若財務主管信任摩根大通的信用風險,則他們可像對待其他美元存款一樣看待JPMD,並額外享有區塊鏈程式化與即時結算的益處。

JPMorgan positioned deposit tokens as superior alternatives to stablecoins for institutional clients, citing scalability advantages from fractional banking foundations. While stablecoins must maintain full reserves, deposit tokens leverage traditional banking's fractional reserve system, potentially enabling greater capital efficiency.

摩根大通將存款代幣定位為比穩定幣更適合機構客戶的選擇,主因其以部分準備制銀行作為基礎,具備擴展優勢。穩定幣必須全額準備,存款代幣則可運用傳統銀行的部分準備機制,實現更高的資本效率。

The Regulatory Landscape

U.S. Federal Framework Evolution

美國對於加密貨幣的監理態度已大幅轉變。在拜登執政時期,監管機關加強對加密公司採取執法行動,銀行亦被施壓限制參與產業,相關機關發布文件警告加密資產風險。

拜登時期的貨幣監理署(OCC)發佈解釋信1179,規定全國性銀行須通知監管並取得無異議後,才能從事加密資產相關業務。2025年3月,川普第二任期的OCC撤銷了解釋信1179,透過解釋信1183展現更加友善並支持創新的態度。

2025年5月,OCC的解釋信1184再次確認全國性銀行可由子託管機構提供加密貨幣託管及執行業務,認可該業務在既有銀行權限範圍內許可。此舉消除了先前阻礙銀行參與的重大不確定性。

2025年7月與8月,SEC與CFTC啟動協調行動,旨在現代化數位資產監理規範。SEC主席Paul Atkins宣布“Project Crypto”,CFTC代理主席Caroline Pham則推出“Crypto Sprint”,以落實白宮工作小組的建議。

這些新舉措旨在制定適合數位資產的專屬監管架構,而非強行套用於傳統證券及商品的舊制度。目標是為產業提供明確性,以保障創新並維護投資人權益。

Legislative Developments

國會推進多項數位資產相關法案,包括2025年中眾議院與參議院通過的穩定幣GENIUS法案,以及2025年7月眾議院通過的數位資產市場明確法(Digital Asset Market Clarity Act)。

CLARITY法案旨在界定SEC與CFTC的管轄範圍,將代幣分為數位商品或投資契約資產,並擴大CFTC監管權。該法案解決了雙方爭奪管轄權,導致產業參與者面臨長期不確定的問題。

GENIUS法案建立聯邦層級監管框架,使美國主要金融機構得以進入數位資產領域,規定穩定幣發行者必須擁有全額準備金並遵守嚴格的透明度與審計要求。該法為銀行參與穩定幣及存款代幣業務帶來明確授權。

白宮總統工作小組2025年7月的報告呼籲擴展美國數位資產市場、停止依靠執法來管制(而應將重點放在惡意分子)、並改革銀行監管及稅收政策。這些建議推動了2025年間監理機關行動及國會立法。

Basel Committee Guidelines

巴塞爾銀行監督委員會指出,加密資產非法定貨幣,亦無任何政府或公共機關背書,影響了銀行在託管、資本及風險管理上的處理方式。委員會的建議普遍要求銀行對加密曝險持有大量資本,以反映其潛在風險。

如果銀行直接持有加密資產,所需資本可能接近甚至超過曝險金額100%,使其持有成本極高。這些要求阻礙銀行在資產負債表上大量持有加密貨幣,但未禁止銀行為客戶提供託管等服務。

對於託管的監理規範較為細緻。若結構設計正確,銀行資產與客戶資產充分隔離,託管服務不須承擔與自有持倉同等的資本要求。但銀行仍需維持足夠資本,以因應營運風險、潛在責任及營運持續性。

SEC, CFTC, and OCC Positions

現任主席Atkins領導下的SEC,從強勢執法轉向優先重視規則明確與資本形成,並指示工作人員積極推動美國境內的數位資產創新。這與前一屆政府時期充滿敵意的作法截然不同。

CFTC代理主席Pham則提出,應運用豁免權將監理架構擴及至非證券型的現貨加密資產,與CLARITY法案規畫保持一致。如此一來,CFTC將取得比特幣等加密商品的明確管轄權,而SEC依然擁有對加密證券的監管權。

OCC於2025年所出解釋信,一貫確認銀行在符合法規及維持健全經營下,可進行包括託管與交易在內的加密貨幣業務。這種以安全穩健為重,而非單純禁止的態度,展現機構逐步朝向技術中立監理。

Why Custody Triggers Different Requirements

託管要求銀行妥善保管客戶資產,涉及受託人責任,這與單純撮合交易截然不同。2025年7月聯邦銀行監管機關的聯合聲明特別指出託管加密資產的法律、監理與風險管理考量。

這些考量包括:密碼金鑰管理的技術能力、防禦複雜攻擊的資安能力、因應新型態營運風險的營運持續計畫,以及在破產或清算情景下,釐清客戶資產的法律地位。

相較之下,交易撮合僅代表代客執行交易,不持有資產。銀行可提供市場接入、委託單路由、價格發現和結算協作,但並不持有標的資產。這降低了法律責任、簡化了運營複雜性,也面臨更輕的監理要求。

這種差異也解釋了推動順序:先發展交易,後建託管,正如業界對摩根大通戰略的觀察。交易業務可快速產生收益並能控管風險,但託管需大筆前置投資,才能實現收益。

Market Impact: How Wall Street Is Rewriting Crypto Integration

Institutional Liquidity Inflows

摩根大通涉足加密交易,意味機構流動性將日益經由傳統銀行管道,而不再僅取道加密原生平台。這對市場結構、價格發現,以及加密貨幣融入主流金融有深遠影響。

當全球資產規模最大的銀行提供加密交易服務時,對數位資產的正當性認證遠勝專注於加密的公司。依賴摩根大通的機構投資人,如今可透過其熟悉、受監管的管道進入加密市場,無須擔心交易對手風險、監理不確定性或陌生平台。

此舉或將加速機構參與。投資長、財務主管及投資經理,對摩根大通的風險管理、合規及營運能力具信心,可以在不需熟悉陌生領域的情況下配置加密資產。這家銀行的背書降低了感知風險,也簡化了機構內部審批流程。

對流動性衝擊可望顯著。即使只從機構資產小幅撥配,也將帶來龐大資金。若年金基金、主權基金、企業財庫能透過現有銀行關係參與加密資產,配置限制將大幅下降。

Competitive Pressure on Other Banks

摩根大通宣布之際,花旗等競爭對手也積極推動自家加密計畫,花旗預計2026年推動託管服務。launches. Goldman Sachs、Morgan Stanley 以及其他主要銀行也紛紛表示將加深對數位資產的參與。

這種情勢創造了競爭性的動態,可能加速華爾街對加密貨幣的採用。如果競爭對手推出全方位的加密服務,而自身卻按兵不動,銀行便有流失市占率的風險。機構客戶越來越期待銀行能處理數位資產的持有,無法做到這點的銀行可能會將客戶關係拱手讓給競爭對手。

這場競爭不僅限於服務範疇,還延伸到人才招募。銀行若要發展加密貨幣相關能力,必須從有限的人才池中延攬同時具備金融服務經驗與區塊鏈技術知識的專家。隨著需求升高,這些專業人才的薪酬也隨之水漲船高,導致切入市場的成本增加,也讓早著先機的銀行受益。

市場定位至關重要。JPMorgan 作為首家宣布推動全方位加密交易計畫的大型核心銀行,獲得先行者優勢,包括與加密創新相關的品牌聯想、早期客戶關係,以及從營運中學到的經驗有助於日後產品發展。

混合式金融基礎設施

JPMorgan 採取的混合式策略,將傳統銀行業務與區塊鏈基礎設施結合,正好體現了新興金融架構。未來似乎不再是兩套平行系統,而是透過整合平台連結法幣與區塊鏈通道。

這種整合開啟了全新的能力。客戶可以在傳統帳戶持有美元,在託管錢包持有加密貨幣,並可透過統一的介面即時互換。加密貨幣交易或可透過區塊鏈即時結算,證券則經由傳統清算,銀行於不同系統間協調。

像 JPMD 這類存款代幣(Deposit Tokens)代表了一項關鍵橋接技術。此類代幣將傳統銀行存款帶上區塊鏈基礎設施,可實現可程式化、即時結算,以及智慧合約整合,同時仍維持既有銀行的法律架構及信任基礎。

智慧合約有機會自動化現有須仰賴人工作業的流程。例如,若貸款成數(LTV)超過門檻,借貸協議可自動清算擔保品。交易結算可瞬間完成,而非再經多日清算週期。合規稽查可直接嵌進交易邏輯內,而不需事後逐筆執行。

價格影響與市場動態

大型銀行資金湧入可能以多種方式影響加密貨幣價格動態。機構參與度提升,通常會因長線專業投資人稀釋散戶炒作資金,而降低波動率。然而,若大規模機構配置呈現同向集中流動,也可能成為新一輪波動來源。

市場結構可能更加與傳統金融市場融合。目前加密貨幣市場在全球交易所全天候 24/7 交易,幾乎沒有熔斷或暫停交易機制。隨機構參與升溫,市場結構改革的壓力也會增加,包括協調交易時段、更完善的價格發現機制,以及系統性風險管理。

隨著機構投資人將數位資產視為高風險配置,與成長型股票相提並論,加密貨幣與傳統資產的相關性已提高。透過銀行進一步機構化導入後,這種相關性可能更強,稀釋其投資組合分散化優勢,但也提升其作為資產類別的正當性。

長期價格走勢仍有不確定性。多頭主張,藉由受信任銀行接觸加密貨幣,掃除大規模資本進駐的障礙,有機會大幅推升價格。懷疑者則認為,不少機構需求早已藉由 ETF 及現有平台滿足,銀行推出的新服務可能只是重新分配現有資金流,而非產生新增需求。

個案研究:早期採用者的經驗教訓

BNY Mellon 的託管服務

全球最大託管銀行 BNY Mellon 於 2022 年 10 月推出 Digital Asset Custody 平台,首批客戶可持有並轉讓比特幣和以太幣。該行投入大量資源開發平台,並與 Fireblocks(託管技術)、Chainalysis(區塊鏈安全及合規)等專業公司合作。

BNY Mellon 贊助的一項調查顯示,91% 的機構投資人對投資代幣化產品有興趣,其中 41% 已在投資組合中持有加密貨幣,另有 15% 計畫在兩至五年內佈局。

2024 年 9 月,BNY Mellon 獲得 SEC「不反對函」,針對個別加密錢包的託管架構,確保客戶資產獨立於銀行資產,並無需在資產負債表上認列負債責任。這項監管突破大幅減輕了託管服務的資本負擔,使業務具經濟可行性。

BNY Mellon 的經驗證明,發展數位資產託管服務需投入多年開發、大規模投資及小心應對監管。在該行獲得先行者優勢的同時,也承受在高不確定性下從零開始建構基礎設施的代價。

渣打銀行 Zodia Markets

渣打銀行透過多元化佈局參與加密領域,包括加密貨幣經紀與交易平台 Zodia Markets,以及數位資產託管商 Zodia Custody。其策略涵蓋了多地合作、收購及自主發展。

2024 年 5 月,渣打銀行在杜拜國際金融中心成立數位資產託管機構,顯示即便主流市場監管仍不明朗,該行仍願意在法規較明確的司法轄區營運。

渣打的作法體現了地理多元化策略。該行在新加坡、杜拜、英國等加密法規明確地區建立能力,藉此在全球服務機構客戶,同時限制對監管高度不確定市場的曝險。

瑞士和新加坡銀行

瑞士和新加坡憑藉明確的監管架構與政府政策支持,已發展成「加密友善」的銀行中心。該地銀行多年前即開辦加密資產託管與交易服務,為美國銀行提供了可參考的營運範例。

瑞士 SEBA Bank、Sygnum Bank 等銀行具備專業牌照,得以提供全面的加密服務,包括託管、交易、放貸、質押與代幣化,涵蓋機構和高資產淨值客戶,展現 accommodative 法規下的可能服務範疇。

新加坡於金管局(MAS)監督下推動明確監管架構,在保障投資人權益及防制洗錢的同時,提升了法規透明度。銀行在此法規架下證明了加密全面服務與審慎監理及金融穩定可並行不悖。

這些銀行的成功顯示,對於成熟客戶而言,整合加密與傳統銀行服務的需求相當強烈。不過,他們的經驗亦揭露運作複雜度高、合規成本重,以及市場與法規持續變動下需不斷調整等挑戰。

結果與啟示

早期採用者普遍認為加密服務能帶來獲利,但尚無顛覆性成長。託管費、交易佣金與放貸利息雖可創造收益,規模仍遠低於傳統業務主線。其戰略價值更多體現在客戶黏著度、競爭布局及未來成長選擇權。

監管摩擦雖大,但仍屬可控。積極投入監管溝通、建立嚴謹合規制度,並主動與主管機關配合的銀行,終能順利度過不確定期。反之,未與監管對話或試圖鑽漏洞者,則面臨更大挑戰。

營運韌性極其重要。數位資產系統需全年無休,不像傳統金融市場有營業日分界。若發生技術失誤、安全漏洞或營運中斷,後果立即且嚴重。成功的銀行均在備援、監控及事件應變能力上重金投資。

對 JPMorgan 及其他後進者來說,經驗教訓是:加密服務需要持續承諾、高度營運卓越與成熟的監管應對。僅以短期措施或半套方案進場,難以在高度期待銀行級穩定、又要具備加密原生能力的市場立足。

風險與批評

與去中心化精神背道而馳

比特幣原本設計作為點對點電子現金,旨在消除對受信任中介的依賴。當大型銀行成為加密貨幣進出的把關人時,恰恰重新引入了加密貨幣創立時所欲規避的中心化控制。

批評者認為,由銀行主導的加密貨幣接觸方式,是對加密貨幣創始精神的根本背離。如果每個人都必須透過銀行(而非直接)與數位資產互動,則加密貨幣原有的無需許可、抗審查等核心價值將受到削弱。

銀行可監控交易、凍結帳戶、加諸條款與條件,並可選擇性拒絕服務,這些都是自持錢包無法做到的。雖然這樣做有助於符合法規、降低風險,卻也再次強化了本來 crypto sought to disintermediate.

反方論點認為,要推動普及,必須與現有系統共存。大多數人缺乏自主管理數位資產所需的技術專業或風險承擔能力。銀行提供的安全性、便利性與法律保障,是加密原生解決方案難以匹敵的。透過值得信賴的中介機構拓展接觸面,或許是通向主流採用的唯一途徑。

Regulatory Capture and Surveillance

銀行參與加密貨幣市場,使監管機構的可見度和潛在監控性升高。銀行必須遵守反洗錢規定、了解你的客戶(KYC)要求、制裁篩查,以及財務監控等規範,而單純透過去中心化平台操作的加密用戶則得以避開這些。

這造成了雙軌制的存取方式。具備技術能力的用戶能自主管理資產,並透過去中心化交易所進行交易,享有隱私與自主權。機構型與零售型用戶通過銀行接觸加密貨幣時,則面臨和傳統金融相同的監控與控管機制。

當加密交易流經受監管的銀行時,政府機關掌握了更強大的追蹤、監控甚至是限制加密貨幣交易的能力。這可能削弱加密貨幣在保護金融隱私、抗審查和對抗威權控制等用途上的價值。

隱私倡議者警告,銀行導向的加密活動將使監控基礎建設常態化。隨著越來越多加密行為流經符合法規的管道,私人且自主的金融活動機會就會減少。

Third-Party Custodian Dependencies

JPMorgan 將資產託管外包給第三方託管業者,導入了營運依賴和對手風險。若託管平台發生技術故障、資安漏洞或資不抵債等情事,JPMorgan 的客戶即使與託管單位沒有直接關係,也可能蒙受損失。

歷史早有警惕的前車之鑑。多家加密託管機構和交易所曾因倒閉、遭駭或營運失誤導致客戶損失。雖然有保險與破產保護,但實際追回往往不完全且曠日廢時。

這方面風險尤為顯著,因為加密基礎建設尚屬初期。與擁有數百年法規基礎和成熟流程的傳統託管相比,加密資產託管產業仍屬新興,缺乏完善的得失記錄。即便是資本雄厚、專業經營的託管業者,仍可能面臨合約漏洞、密鑰管理失誤和內部威脅等新型態風險。

JPMorgan 將這些風險轉嫁給託管業者,但無法完全為自身或其客戶隔絕影響。即便法律責任未必在銀行,託管方出事造成的聲譽受損,仍可能波及銀行本身。客戶亦可能難以分辨問題是出在 JPMorgan 或託管單位。

Containment Versus Innovation

部分批評認為,華爾街對加密貨幣的參與,更像是「圍堵」而非真正的創新。透過傳統銀行引導加密貨幣普及,既有金融機構或正在收編並削弱原本具有顛覆潛力的技術。

銀行可透過影響產品開發、標準制定和監管架構,向自身利益傾斜,而非真正服務加密原生參與者。他們可能將產業導向允許制區塊鏈、集中託管及鞏固既有優勢的監管體系,而不是真正實現去中心化替代方案。

加密貨幣融入傳統金融體系,或許正是現有系統成功吸收和馴服潛在顛覆者的最佳體現。最終不是加密貨幣改變了金融,而是金融將加密資產變成了另一種金融商品,徹底剝奪其革命潛力。

較為樂觀的觀點則認為,銀行讓加密資產獲得正當性,有助於推動更廣泛普及,造福整體生態系。即使銀行搶佔了不少市佔,加密原生方案仍可共存,服務不同市場和需求。技術的本質屬性,將確保去中心化選項始終可供重視這些特性的族群選擇。

The Bigger Picture: Future of Bank-Crypto Convergence

When Custody Might Be Added

JPMorgan 公開聲明顯示,託管業務目前仍處於審慎評估階段,尚未永久排除,具體時機取決於監管環境明朗化及風險評估。隨著監管架構趨於穩定、營運標準日益成熟、競爭壓力加大,決策天秤可能會有所改變。

數項因素有望促使 JPMorgan 進軍託管業務。若國會通過全面加密立法,可帶來法律上的明確性。來自 OCC、SEC、CFTC 等機構的進一步託管指引,可減少合規不確定性。倘若其他銀行推出整合託管與交易的業務,市場競爭壓力也會升高。客戶對於單一銀行窗口整合服務的需求,即可成為具說服力的商業理由。

時程仍難以預測。有產業觀察者推測,若監管進展順利,兩到三年內託管服務便可能問世。然而,若發生監管大逆轉、市場危機或同業銀行出現重大營運事故,JPMorgan 的託管計劃隨時可能延宕甚至擱置。

Integration of Tokenized Real-World Assets

除了加密貨幣本身,傳統資產的代幣化也是區塊鏈技術具有潛在革命性的應用。證券、不動產、商品及其他資產皆可「上鍊」為代幣,實現碎片化持有、即時結算與可編程條件。

JPMorgan 也在進行資產代幣化實驗,包括代幣化回購交易和證券結算。該行視區塊鏈為將改革金融服務的基礎技術,其中存款代幣和實體資產代幣化是關鍵應用方向。

隨著代幣化資產蔓延,加密貨幣與傳統資產的分野將日益模糊。一檔代幣化的美國國債,可能比起比特幣更像存款代幣,但它們全都運行於區塊鏈基礎設施上,託管與交易方面需求也趨於一致。

這種融合態勢,使銀行有望成為代幣化金融的重要基礎建設。傳統資產操作經驗、託管關係、合規能力及資產負債管理實力,使銀行成為實體資產代幣化自然選擇的中介,即便他們在加密原生資產領域角色有限。

Institutional DeFi and Programmable Money

去中心化金融(DeFi)協議展現了自動化市值撮合、借貸池、收益聚合以及複雜金融衍生品交易等創新功能,這些皆是在無傳統中介的狀態下完成。目前的 DeFi 主要服務加密原生社群,但未來機構級版本有望出現,結合去中心化協議與銀行級的合規與監督機制。

可編程貨幣透過智能合約和區塊鏈基礎建設,讓財務邏輯內嵌於資產本身。支付可根據條件自動執行,貸款如抵押資產價值下跌會自動清算,合規要求也可寫進代幣邏輯,而非仰賴人工管控。

JPMorgan 推出的存款代幣,可視為朝向可編程貨幣邁進的一步,把傳統銀行存款引入區塊鏈,讓智能合約得以運作。未來還可能擴大自動化程度,包括計息累積、自動扣稅、合規傳輸,以及與去中心化協議整合。

機構級 DeFi 的遠景,是銀行負責法律主體包裹、法幣出入口、資產託管與合規包層,DeFi 協議則提供無需許可的市場存取、自動化執行與可組合金融原件。這種混合架構可兼顧兩大體系的優勢,同時化解各自的弱點。

Legitimization or Redefinition

JPMorgan 的參與引發根本性的問題:銀行究竟是在為加密貨幣正名,還是將其改造成全然不同的事物?當比特幣必須透過銀行中介流通、集中託管,並遵循與傳統資產相同的監管時,是否還保有其原始的革命特性?

加密原生立場會認為,透過銀行操作的加密資產,已非真正的加密貨幣。自主管理、抗審查、無需許可存取等,不僅是可選配件,而是不可或缺的本質。資產雖以比特幣計價,但若由銀行託管、以傳統路徑操作,其運作邏輯實已回歸傳統金融。

務實觀點則認為,多種模式可以並存。純粹派可堅持自主管理、去中心化協定交易;主流用戶則能透過銀行存取加密資產,在便利與安全之間作出主權讓渡。不同需求,適合不同解決方案,沒有單一模式適用所有人。

銀行可能透過合規且安全的管道讓更多人接觸加密資產,使其正規化;也可能將其重塑為符合銀行體制的資產,雖然保留價格波動,但失去原有變革潛力。最終解答很可能是二者並存,端賴何者佔上風,決定加密貨幣究竟會成為全新金融典範,或只是傳統金融機構的新興資產類別。

Final thoughts

JPMorgan's pivot from calling Bitcoin fraudulent to building crypto trading infrastructure marks the end of an era when traditional finance and cryptocurrency existedas separate, often hostile domains. The distinction between TradFi and crypto is dissolving as banks build blockchain capabilities and crypto firms adopt banking functions.

作為彼此分隔、往往敵對的領域,傳統金融(TradFi)與加密貨幣之間的界線正逐漸模糊。隨著銀行發展區塊鏈技術能力,加密公司也引入傳統銀行的職能。

CEO Jamie Dimon's evolution from Bitcoin's harshest critic to architect of JPMorgan's blockchain strategy exemplifies the transformation occurring across Wall Street. The journey from denying Bitcoin's legitimacy to designing blockchain-based deposits and planning crypto trading services reflects not ideological conversion but pragmatic recognition that client demand, competitive pressure, and technological potential have made engagement imperative.

執行長 Jamie Dimon 從比特幣最嚴厲的批評者,轉變為摩根大通區塊鏈策略的設計師,正好體現了華爾街的轉型。從否認比特幣的合法性到設計區塊鏈存款,並規劃加密貨幣交易服務,這一過程並非出於意識形態的改變,而是務實地認識到:客戶需求、競爭壓力以及技術潛力,讓參與變得勢在必行。

The decision to offer trading while deferring custody reveals sophisticated risk management. JPMorgan captures revenue opportunities and strengthens client relationships while avoiding the highest-complexity operational and regulatory challenges. By partnering with specialized firms rather than building all capabilities internally, the bank achieves faster time-to-market and reduced execution risk.

選擇推出加密貨幣交易服務,但暫緩自營託管,展現了高明的風險管理策略。摩根大通既掌握了收益機會,又強化了與客戶的關係,同時避免了高度複雜的營運與監管挑戰。透過與專業公司合作,而非全部自行開發,該銀行能加快上市時程並降低執行風險。

This modular approach may become the dominant model for Wall Street's crypto integration. Banks provide client access, regulatory expertise, and integration with traditional banking services. Crypto-native firms provide custody, blockchain infrastructure, and protocol access. Together, they create hybrid offerings that neither could deliver alone.

這種模組化的做法有可能成為華爾街整合加密業務的主流模式。銀行負責客戶接觸、監管專業及與傳統銀行服務的整合;加密原生公司則提供託管、區塊鏈基礎建設與協議接入。雙方合力,創造出各自單憑一己之力無法實現的混合型產品服務。

The broader trend is unmistakable: the world's largest banks are not merely joining crypto markets but actively reshaping them. Whether this represents the victory of decentralized technology in penetrating traditional finance or the victory of traditional finance in domesticating disruptive technology remains an open question.

更廣泛的趨勢十分明顯:全球最大的銀行不僅僅是加入加密市場,更積極在重塑這些市場。這究竟是去中心化技術滲透傳統金融的勝利,還是傳統金融馴服顛覆性科技的勝利,目前仍無定論。

From denying Bitcoin's legitimacy to designing blockchain-based deposits and planning multi-asset crypto trading, the evolution of institutions like JPMorgan signals fundamental transformation in global finance. The infrastructure being built today will shape how trillions of dollars interface with blockchain technology for decades to come.

從否認比特幣合法性,到設計區塊鏈存款、規劃多元加密資產交易,像摩根大通這樣的機構進化,標誌著全球金融的根本性變革。當下正在建構的基礎設施,將決定未來幾十年中數兆美元如何與區塊鏈技術互動。

The question facing the industry is whether this marks the dawn of institutional decentralized finance - where banks provide compliant on-ramps to permissionless protocols - or the corporatization of crypto's open ideals, where disruptive technology is absorbed into existing power structures and stripped of revolutionary potential.

產業現正面臨的問題是,這究竟是機構化去中心化金融的黎明——銀行為無需許可的協議提供合規入場管道——還是加密貨幣開放理念被企業化,顛覆性技術被吸收進現有權力結構、失去革命潛力。

JPMorgan's strategy suggests the answer lies somewhere between. By engaging selectively, partnering strategically, and advancing cautiously, the bank seeks to capture crypto's opportunities while managing its risks. Whether this balanced approach succeeds in creating sustainable competitive advantage, or whether it proves inadequate in a market demanding bolder vision, will define the next chapter in the convergence of traditional and decentralized finance.

摩根大通的策略顯示,答案可能介於兩者之間。透過有選擇地參與、策略性結盟並審慎推進,該銀行希望兼顧把握加密商機與風險控管。這種平衡手法究竟能否帶來持續競爭優勢,還是未來市場需要更具前瞻性的大膽布局,將決定傳統金融與去中心化金融融合的下一篇章。