穩定幣流通金額已超過三千億美元,年度交易量甚至超過了Visa與Mastercard的總和,對傳統銀行體系構成前所未有的挑戰。這些與美元掛鉤的數位代幣使資金得以即時且全天候轉移,且無須銀行作為中介,這項能力正迫使全球金融機構正視自身未來是否仍具相關性的重大問題。隨著從華盛頓到倫敦的監管者急於控管潛在風險,這個平行金融體系與數世紀銀行業的對抗愈發激烈,影響著數兆美元以及全球金融體系的架構。

穩定幣僅用數年時間,便從小眾加密代幣成為規模龐大的全球資產類別。這類數位貨幣主要與法定貨幣,尤其是美元掛鉤,流通量已從十年前幾乎為零成長至今日超過三千億美元。僅2024年,穩定幣促成的交易額高達27.6兆美元,甚至超越了Visa與Mastercard全年的總合。這些數字背後,蘊藏著一場令人振奮卻又令人不安的金融革命:穩定幣正逐步侵蝕過去由銀行主導的功能。

穩定幣的快速成長,為金融未來帶來鮮明且尖銳的疑問——這些私人發行的數位美元,究竟會是銀行系統的補充,還是終將成為其競爭對手、甚至將其淘汰?

全球監管機構與銀行正密切關注這一發展。穩定幣最初是加密貨幣與法幣之間的便利橋梁,而如今因其廣泛應用開始滲入主流金融領域。它們實現了美元(或其他法幣價值)跨境、全天候且即時的轉帳,無需銀行中介。

對企業與個人來說,這種快速且低成本的交易魅力十足,卻也對仰賴支付手續費及存款保管收入的傳統銀行構成威脅。倫敦到華盛頓的金融監管機構普遍憂慮,穩定幣可能將資金移出受監管的銀行系統,動搖銀行在支付及信貸創造中的核心地位。

英國央行行長安德魯·貝利甚至警告銀行不要自行發行穩定幣,歐洲央行總裁拉加德也指出,私營穩定幣將可能對貨幣政策及金融穩定構成風險。隨著穩定幣持續進入主流市場,傳統銀行面臨抉擇:創新、調整自身,或是眼看這新型數位貨幣蠶食其地盤。

什麼是穩定幣?主流穩定幣及其成長

穩定幣是一種加密貨幣,設計上透過1:1掛鉤國家貨幣等資產來維持穩定價值。大多數穩定幣都與美元等法定貨幣掛鉤,意味著一枚代幣可兌換一美元。發行商通常以現金、短期國債或其他高流動性資產作為準備金支持,確保持平價。根本上,穩定幣就像是數位化的法幣「欠條」。這種結構讓用戶能用與傳統貨幣相同價格穩定的代幣進行交易,不像比特幣等加密資產那樣波動劇烈。

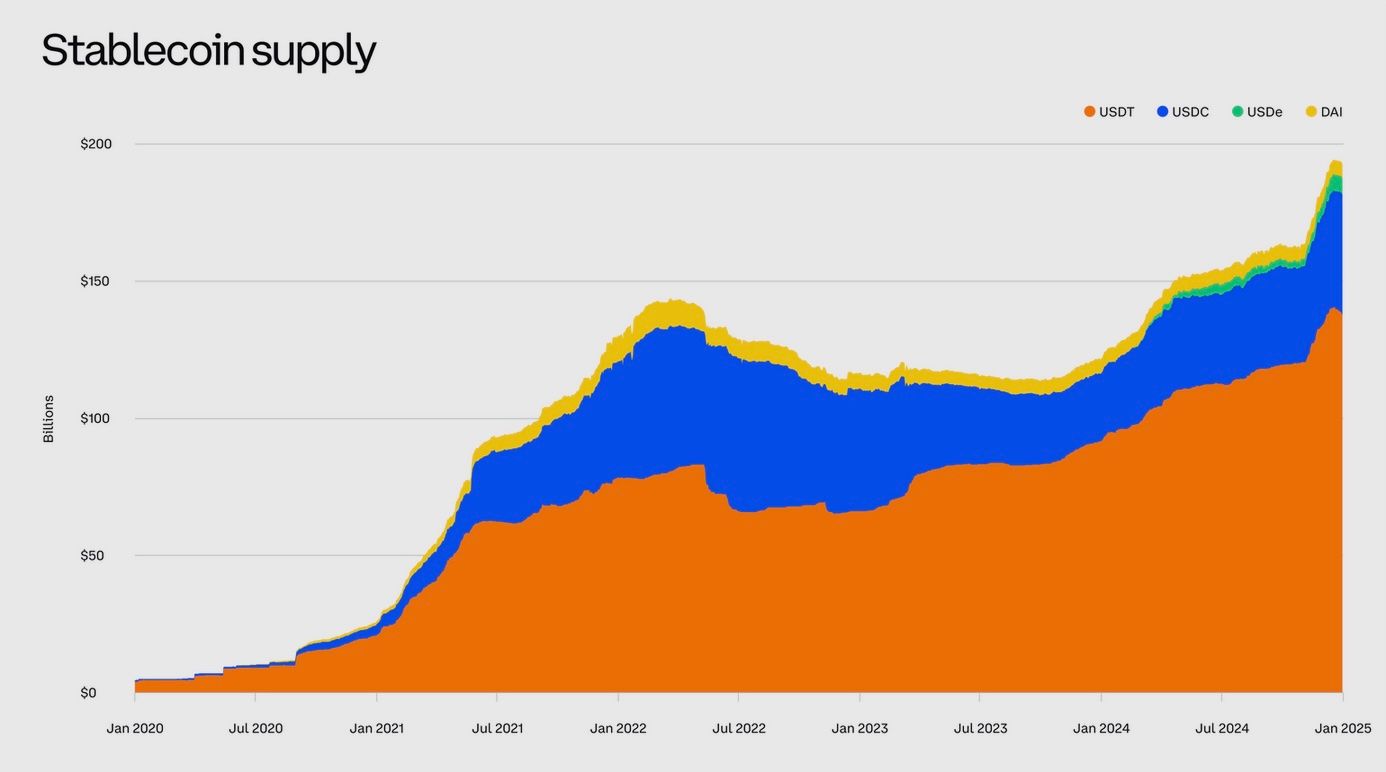

穩定幣發端於2010年代中期,主要用於加密交易者在交易之間停泊資金之用。比起提領到銀行(速度慢又需手續費),交易者可在交易所內直接轉換為美元掛鉤代幣,留在數位資產生態裡。近年隨著應用需求攀升,穩定幣不再僅限於加密市場,如今用於匯款、支付,甚至是貨幣不穩國家的價值儲藏工具。美元穩定幣總價值已從數年前的幾十億成長至2025年的大約2,500–3,000億美元。據監管單位報告,過去18個月穩定幣市場規模「成長超過一倍」。其中,以美元掛鉤為主—超過99%的穩定幣價值連結美元,顯示美元在數位貨幣領域的絕對優勢。

下面讓我們看看幾個目前主流的穩定幣。

泰達幣(USDT)

2014年誕生,USDT 為目前規模最大的穩定幣,市值約1,800億美元(佔所有穩定幣過半),現由總部設於薩爾瓦多的私人公司發行。USDT 準備金主要以美國國庫券及現金等資產為主。成長速度驚人,公司2024年公開的財報顯示獲利達137億美元,目前手上有約980億美元美國國債支持其發行。USDT 最初於加密交易所受歡迎,近期也在貨幣波動國家廣泛作為事實上的美元替代品使用。

美元穩定幣(USDC)

第二大穩定幣 USDC 由美國金融科技公司 Circle 和 Coinbase 合作發行。USDC 流通高峰達500億美元,目前在250–300億之間。主打透明合規,USDC 定期公開準備金證明(存放於現金與短期國庫券),並與美國多家銀行、託管機構合作。它廣泛用於加密產業與部分支付領域,以合規性聞名。Circle 也推出歐元掛鉤 Euro Coin(EUROC),但非美元穩定幣市場仍小眾。

戴(DAI)

去中心化金融創新代表,DAI 並非由公司發行,而是由 Ethereum 的 MakerDAO 協議發行。其1美元平價靠超額抵押加密資產(如以太幣)並在智能合約中鎖倉實現。DAI 供應量約為50億美元。完全去中心化意味著沒有單一實體把控準備金,吸引注重抗審查用戶。不過,DAI 的價格穩定機制較複雜,並逐步將現實世界資產納入抵押,以提升信心。

瑞波美元(RLUSD)

新秀 RLUSD 由金融科技公司 Ripple 於2024年底推出,市佔快速增長。由美元及國庫券1:1支持,發行七個月後流通量已突破5億美元,晉身全球前20大穩定幣。機構採納為RLUSD增長推手,例如Ripple找來全球頂級託管銀行BNY Mellon擔任RLUSD準備金託管,提升信任及合規性。Ripple定位RLUSD於機構級跨境支付,瑞士Amina Bank等合規銀行已開始提供RLUSD的託管與交易服務—顯示穩定幣業者與傳統金融界限日益模糊。

歐元與其他貨幣穩定幣

市場上亦有鎖定歐元、英鎊、日圓等法幣的穩定幣,規模相對美元幣種小得多。例如 Stasis Euro(EURS)及 Circle 的 EUROC,各僅有幾億美元的市值。2023年,法國興業銀行成為首家發行穩定幣(CoinVertible,美元掛鉤)的主要銀行,目前流通額僅約3,000萬美元。歐洲則已著手鋪路:歐盟最新 MiCA 法規賦予歐元穩定幣27國單一發照制度,包含ING、UniCredit等歐洲九家銀行也剛宣布將聯手發行歐元穩定幣。這些努力反映出數位貨幣創新不該侷限於美元領域,儘管目前USD穩定幣規模最大。

實際應用現況

儘管穩定幣種類繁多,其實際用途仍有限。研究顯示,約九成的穩定幣交易量主要源自加密資產市場——即不同數位資產間的兌換,只有6–10%用於支付商品或服務等「真實世界」用途。

換言之,穩定幣在真正經濟活動中的滲透還在初步階段,對日常消費的影響有限。與傳統貨幣供給量相比,流通中的穩定幣規模僅相當於美國M2貨幣總量的約1%。當下,穩定幣主要作為加密市場的數位流動性工具,以及少部分用戶的跨國轉帳便利選擇。不過,若採用率持續提升,它們有機會從配角進化為全球金融體系的關鍵角色,令銀行業既期待又惶恐。

為什麼穩定幣可能威脅傳統銀行

商業銀行長期以來扮演金錢守門人角色,依賴客戶存款浮存金及支付處理手續費獲利。穩定幣有潛力同時撼動這兩項地位。由於在銀行體系外直接提供美元類資產,穩定幣讓個人和企業能選擇數位代幣存值而非傳統銀行存款。此外,穩定幣實現網路點對點資金轉移,有機會跳過以銀行為核心的支付網絡。

這樣的典範轉移對銀行構成多重威脅。

存款流失壓力

銀行仰賴存款資金來發放…… loans. 如果用戶將大量資金轉入穩定幣,這可能會抽走原本銀行可用來放貸給經濟體的存款。對銀行監管機構而言,這是一個主要的關切點。英格蘭銀行副行長 Sarah Breeden 最近就警告說,如果大量存款流入穩定幣,而銀行無法迅速補回這筆資金,可能會導致企業及家庭可用的信貸「急劇下滑」。

換句話說,如果數百萬用戶將現金從儲蓄帳戶提出購買穩定幣,銀行可能被迫急忙尋找其他資金來源(像是昂貴的批發借貸),或必須減少放款——這樣的情況會抑制經濟活動。這也是為什麼英格蘭銀行提出,或許應考慮限制單一用戶可持有的穩定幣數額(例如,每人初期限制於 £10,000–£20,000)直到該產業證明自身安全。現階段還沒有其他主要司法管轄區實施這種限制,但這項建議本身就凸顯了銀行對存款流失的擔憂。

付款手續費收入減少

穩定幣能夠實現近乎即時、跨境的交易,而且網絡手續費往往僅需幾分錢,這與傳統銀行電匯或跨境匯款需支付高額費用、花上數天形成鮮明對比。如果穩定幣被廣泛用於支付,銀行及信用卡網絡可能失去收益來源。

舉例來說,經由穩定幣匯 $100 給海外的朋友,會遠比銀行轉帳或像西聯匯款這樣的服務還要更便宜且更迅速。實際上,精通加密貨幣的用戶已經在新興市場透過美元穩定幣海外匯款或進行線上購物,從而規避銀行的貨幣兌換及手續費。隨著穩定幣技術基礎設施進步並與更友善的應用程式整合,它可能會侵蝕銀行主導的支付管道,特別是在跨境及大額轉賬領域,這些領域以往都讓銀行賺取高額利潤。

爭奪客戶與「金融數據」

未來如果薪資、發票或電商結算皆以穩定幣進行,那麼消費者甚至不需要傳統的活期帳戶來處理日常理財——他們完全可以透過數位錢包完成交易。這代表銀行有可能失去與客戶的直接關係,以及隨之而來的寶貴數據。

大型穩定幣發行商或數位錢包供應商,可能因此獲得巨大經濟力量。美國監管機構指出,一個被廣泛採用的穩定幣及其錢包有可能「掌握龐大經濟權力」,甚至將用戶「圍在自家牆內」,讓用戶更難更換其他服務。這就如同科技巨頭壟斷市場:掌控用戶進行交易的平台。如果某個私人穩定幣(例如由大型科技公司或金融業者聯盟發行)成為主流交換媒介,該發行商可能掌控交易數據與存取權,完全繞過銀行體系。

###「影子銀行」風險與擠兌

穩定幣發行商本質上執行類似銀行的功能——吸收資金、持有準備金對應貨幣負債——但過去多運作在銀行監管框架外,這就引發金融穩定性疑慮。銀行業遊說者指出,若穩定幣發行商大量將準備金存入銀行(以獲取利息收入)卻未受相同監管,可能產生新的風險。美國主要銀行組織「銀行政策協會」(Bank Policy Institute, BPI)就曾警告,穩定幣可能成為銀行體系新一波擠兌的來源。

其邏輯是:如果發行商把大量準備資產以無保險存款分散在多家銀行,一旦出現大規模贖回(即擠兌穩定幣)時,發行商將會從銀行一次性提取大量資金,可能會顛覆銀行的流動性。BPI 最新分析就將這種情境比作 2008 年貨幣市場基金的擠兌,當時幾乎導致銀行資金市場凍結。

他們指出,穩定幣驅動的流動性緊縮「極度類似釀成全球金融危機的動態」,這種可怕的比喻絕非銀行高層能等閒視之。

去中介化與信貸收縮

即便沒有發生劇烈「擠兌」事件,穩定幣成長也可能令銀行在日常環境下逐步被去中介化。如果民眾相信受監理的穩定幣和銀行存款一樣安全,他們可能會把更多資金放在獲得一些加密收益的平台,而減少留在低利銀行帳戶。

分析師預估,若穩定幣大多以安全的政府債券(如國債)為準備金,而非銀行放款,那麼流入穩定幣的資金其實是投入政府債市,不再被銀行借給企業或消費者。

有研究推估,若出現穩定幣大規模普及的情境,銀行存款可能萎縮高達 20%,這會大幅壓縮傳統銀行資產負債表的規模。即使基於更保守條件,許多分析依然預期只要穩定幣繼續成長,「存款大幅下降」便相當有機會。對銀行來說,存款減少意味著信貸創造的燃料減少,要嘛資金成本提高、要嘛獲利空間被壓縮。最終淨效應是銀行在金融中介體系中的作用縮水。

威脅有多大?

值得強調的是,今日穩定幣的體量距離對銀行構成「生存威脅」尚有一大段距離。

即使全球穩定幣總市值約 3,000 億美元,和美國銀行體系動輒數兆的存款相比,依然微不足道。而且如前所述,目前絕大多數穩定幣用途都還集中在加密貨幣交易領域,還沒有真正威脅日常零售銀行。許多業界持懷疑態度者認為,現階段的穩定幣「對金融穩定或銀行存款業務並未構成重大威脅」。

然而,未來發展的走勢卻讓銀行家心生戒心。

政策制定者注意到,曾有一段時間穩定幣總值一年暴增超過 500%;若未來應用場景擴大,成長空間恐更巨大。在美國,官員也公開提及,一旦穩定幣開始支付利息,勢必能吸引更多存款從銀行流向穩定幣。

華爾街研究機構的預測分歧極大——從 2028 年達到 5,000 億美元的溫和情景,到本世紀末達到 2–3 兆美元的極端預測都有。

屆時,穩定幣將開始蠶食貨幣供給的下層與傳統存款基礎。正是這種「隨時可能急劇擴張且難以約束」的潛力,讓銀行執行長與央行官員夜不能寐。

他們擔憂未來資金大規模集中在穩定幣(雖然100%以安全資產支撐,但完全游離於銀行放款渠道之外),銀行在資金流中的角色變得越來越邊緣,淪為一種極度「狹義銀行」的格局。

銀行如何回應穩定幣帶來的挑戰

面對「顛覆」與「新機會」的雙重可能,愈來愈多銀行不再輕視穩定幣——而是主動參與新技術,甚至積極規劃如何共存或反制。

以下是傳統銀行針對穩定幣興起的主要回應:

發行自家數位現金代幣

許多大型銀行認為既然穩定幣已成大勢,他們寧願自己發行或掌控相關產品,也不願被去中介化。2025 年 10 月,全球十大銀行,包括美國銀行、摩根大通、高盛、花旗、巴克萊、德意志銀行等,首度宣布合作探索一種由他們共同發行的新穩定幣,錨定美元、歐元、英鎊等主要國家貨幣。

這個聯盟目標是打造以 G7 貨幣 100% 支撐的區塊鏈代幣,事實上就是一個由銀行主導營運的穩定幣網絡。該專案仍處早期階段,旨在滿足客戶對數位資產的需求,同時確保所有穩定幣都受到銀行應有的監管以及風險管理要求。

這種聯手組團的舉動,其實就是一種「主動出擊、搶占數位資產主導權」的防禦策略。

在此之前,也有部分銀行嘗試發行自有代幣。

摩根大通的「JPM Coin」於 2019 年上線,供企業客戶在摩根大通內部網絡即時結算本質上是「代幣化存款」。

到 2023–24 年,摩根大通進一步推出所謂的「JPMorgan Deposit Tokens」,以服務國際機構客戶的跨境支付。

這些並非可在公開市場交易的公有穩定幣,而是只限特定銀行客戶,運行於銀行專屬區塊鏈上的數位美元,屬於「私有穩定幣」性質。其他銀行如 BNY Mellon、匯豐、富國銀行也有進行試點,甚至投入銀行間結算用的代幣。這些皆顯示大型銀行已經想像一個「賬本上的貨幣」(區塊鏈的存款表現形式)將在結算領域普及化,有望兼具穩定幣的速度又納入嚴格監理。

爭取監理明確、強調信任優勢

直到近年,美國銀行在穩定幣領域行事都非常謹慎——部分歸因於監管規則不明。但情勢隨 2025 年美國「穩定幣法案」(俗稱 GENIUS 法案)通過而大幅改變。這個法案首度賦予銀行受監理發行支付型穩定幣的聯邦框架。法規明朗化之後,銀行執行長參與意願明顯增強。

摩根大通執行長 Jamie Dimon 在 2025 年第二季財報電話會議上就明說:「我們會同時參與 JPM 出存款幣與穩定幣領域——因為唯有親身了解,才能變得真正出色。」這種「與其對抗不如主動投入」的新態度,證明銀行深知不能忽視客戶對數位美元的需求。Jane Fraser,花旗集團執行長,也表達了同樣的看法,表示花旗正在「考慮發行花旗穩定幣」,並強調該行已在四個國家推出「代幣化存款」系統,以實現全天候的跨境支付。在她看來,像穩定幣和存款代幣這樣的創新是「對我們來說很好的機會」,也符合花旗協助客戶實現即時全球交易的目標。

像這樣的銀行高層公開聲明在幾年前幾乎難以想像;如今卻幾乎成為常態,因為股東與監管單位都希望聽到銀行有數位資產的發展藍圖。

銀行目前可主打的優勢之一是信任與安全。

Unlike standalone crypto companies, banks are highly regulated and generally enjoy public trust with money.

銀行可以透過發行被視為更安全、全額保險或符合法規的穩定幣來善用這一點。例如,銀行發行的穩定幣若以代幣化存款方式設計,有可能享有FDIC保險的保障(最高到特定上限),這是目前原生加密穩定幣所沒有提供的。

即使未取得保險,銀行也可確保其穩定幣100%以央行現金或有保險的銀行帳戶做準備金,並接受監管單位定期查核——因此回應部分現有穩定幣發行商存在的不透明疑慮。在競爭激烈的穩定幣市場中,「受監管的銀行幣」也許能吸引至今因對手風險猶豫未進場的機構或用戶。

與穩定幣公司合作、提供服務

不是每家銀行都想發行自己的幣——很多銀行反而正尋找從穩定幣生態系中獲利的方法。明顯的例子是銀行擔任穩定幣準備金的託管機構或信託人。2025年中,美國最悠久的銀行BNY Mellon就被Ripple指定保管新穩定幣RLUSD的準備資產。

擔任這個角色時,BNY持有用來擔保RLUSD代幣的美元存款和美國國債,提供額外的一層監督。這是雙方互利的安排:穩定幣發行方可以宣傳有藍籌銀行守護資金,銀行則收取託管服務費(同時維持在數位資產領域的立足點)。

同樣地,U.S. Bank和State Street也有為部分穩定幣業者的準備金提供託管服務。甚至過去專注加密領域、現已倒閉的Silvergate Bank也曾託管Circle的USDC。這類服務提供者模式讓銀行能夠從穩定幣興起中獲利,而不必自己發行穩定幣。

Banks are also eyeing roles as market makers and settlement agents for stablecoins.

支付巨頭Visa和Mastercard已開始將穩定幣結算整合進他們的網路(例如允許加密平台以USDC結算卡支付)。即便如此,這些交易多半在背後仍涉及合作銀行。例如,Visa於2021年推出的USDC結算試點就有一家主辦銀行協助接收並兌換USDC成美元。隨著卡網絡持續拓展穩定幣應用,也會讓更多銀行納入其交易流程——確保銀行不會被排除在手續費分潤之外。

升級基礎設施、以速度競爭

銀行一項重要但屬於防禦性的回應,是讓傳統支付更快更便宜,以縮小穩定幣利用的鴻溝。

美國FedNow等新型即時支付系統的推出,以及全球各地銀行即時轉帳系統的不斷擴張,在某種程度上,就是為了回應「銀行支付又慢又貴」的質疑。如果用銀行轉帳能和用穩定幣一樣即時,大家選擇跳出銀行系統的誘因就降低了。銀行目前投入升級核心系統、引進區塊鏈等新技術用于後台結算(即使是非加密資產),並積極探索傳統網路與區塊鏈網路的互通性。

有些銀行也參與能讓資產與現金在鏈上即時原子結算的專案(例如用代幣化美元一鍵結算股票交易)。所有這些努力,目的都在於即使貨幣形式從紙本到數位代幣轉換,銀行依然是資金流動的關鍵中介者。

遊說與影響監管

最後,銀行也積極與監管單位互動,以制定市場規則。

銀行業界一方面極力爭取對非銀行穩定幣發行商的嚴格監管——認為只要是發揮貨幣功能的東西,就必須比照銀行監管,以確保公平競爭。這點在不少提案中可以看到,例如要求穩定幣發行者必須是受保存款機構,或符合相當標準。銀行認為,這樣能防止存款大舉流向監管鬆散的機構。

另一方面,銀行也主張需要明確法律保障自己能參與穩定幣相關業務。

近期美國立法裡,就明確允許銀行以1:1準備金發行支付型穩定幣,這也獲得銀行業團體力挺,希望能在這個領域取得正式授權來競爭。在歐盟或英國,銀行同樣參與新法規的制訂過程(如歐洲MiCA法規、英國穩定幣指引),確保關於金融穩定與公平競爭的業界擔憂能被納入。簡單來說,銀行正善用自己的影響力,把握在安全前提下涉足穩定幣業務——理想情況下,在未來任何穩定幣主導的金融體系中搶下舉足輕重的位置。

很明顯,最大型的銀行並不打算袖手旁觀。

如摩根大通的Jamie Dimon所說,金融科技創新者「非常聰明,他們正在努力想方設法創造銀行帳戶並進入支付體系......我們必須有所警惕。所謂的警惕,就是要參與進來。」這種精神如今已是華爾街主流。無論是打造自家穩定幣、協助新創、還是升級內部系統,銀行都全力動員,要在自己的主場迎戰穩定幣。

最終局面,可能會是融合——「穩定幣」與「銀行存款」之間的界線變得模糊,消費者單純根據需求選擇不同風格的數位美元,其中有些來自科技新創,有些則繫出傳統大銀行。

銀行擁抱穩定幣:助長還是箝制趨勢?

隨著銀行愈發導入穩定幣技術,甚至發行自有穩定幣,一個有趣的動態浮現出來:銀行的參與會加速穩定幣運動,還是讓它變成離不開銀行的產業?業界專家爭論不休,但幾大趨勢與觀點格外突出:

一方面,銀行擁抱穩定幣,可能讓這些數位資產獲得主流認可與普及。當像花旗、或高盛等全球知名機構採用穩定幣平台時,傳遞給市場及顧客的訊息是——穩定幣並非小眾加密玩具,而是現代金融的正規一環。

例如,若花旗執行長主推「Citi Token Services」與計劃中的花旗穩定幣,許多跨國企業客戶或許會更願意嘗試用穩定幣做財務、跨境業務。同理,若十家大型銀行聯手發行「G7穩定幣」,很快就會在這些銀行旗下數百萬用戶及往來機構間獲得採用。換句話說,銀行有機會成為推動者,藉助既有金融網絡與通路,推動穩定幣普及到全新層次。

加上如果穩定幣能整合到習慣使用的銀行App,而且有銀行信用背書,也許會吸引那些本來從不會自己申請加密錢包的消費者。

此外,銀行可能幫助穩定幣切入至今無緣的宏觀場景。現階段如前文所述,穩定幣成交量中,真正跟實體經濟支付相關的比例仍算極小。

銀行則有機會將穩定幣導入POS交易、電商結帳、或匯款等自身已有的主流場景。

舉例來說,銀行可允許顧客一鍵把存款餘額轉為穩定幣用於海外匯款,受款人那端的銀行再自動將其換回當地法幣。這種銀行主導的穩定幣支付,將大幅提高穩定幣在商業與匯款層面的使用佔比,實現其通用支付媒介的承諾。本質上,銀行等於善用信任與網路優勢,把穩定幣使用從加密圈帶入主流世界。

然而,銀行深度涉入也可能確保穩定幣不會削弱銀行地位,反而只是將銀行勢力延伸至數位領域。倘若大多數人最終使用的都是銀行發行或管理的穩定幣,那麼銀行仍是這種新型貨幣的核心掌控者(或是重要合作夥伴)。未來很可能形塑為:雖然穩定幣隨處可見,但各大穩定幣背後其實都有銀行聯盟負責準備金、合規及兌換。在這樣的情境下,穩定幣並不會「取代」銀行,而只是成為銀行的一項新產品。

就像銀行從前適應網銀、行動支付(雖然某些業務中介功能被削弱,但最終都被納入自家服務),銀行也可把穩定幣納入自己的生態系。部分分析師因此認為,穩定幣反而是銀行的新篇章,而不是徹底瓦解的預兆。高盛早前一份報告將代幣化新浪潮稱為「穩定幣夏天」,指出雖然一些銀行感受到威脅,但其他業者則視之為機會——可望利用自有品牌的穩定幣技術降低成本、實現支付現代化。

同時,也有論者提醒必須看清現實:以目前規模而言,穩定幣在全球金融中的比重仍微不足道。所有穩定幣的總市值,在...$400 兆美元以上的傳統資產世界。經濟學家 Hélène Rey 在 IMF 雜誌上的一篇評論承認了穩定幣的迅速成長,但也呼籲保持冷靜,指出穩定幣在全球交易中的占比僅約 1%,在龐大的債券和外匯市場面前仍只是「四捨五入的誤差」。

Rey 確實對未來的風險提出了警告(她曾著名地指出,如果美元穩定幣無限制擴張,可能導致「銀行體系空洞化」),但她和其他人認為,妥善的監管可以讓穩定幣融入金融體系,而不會令銀行崩潰。事實上,監管機構正寄望銀行在穩定幣發展中扮演關鍵角色,無論是作為發行人、中介者,還是可兌換性的門衛。

若銀行自身成為推動穩定幣採用的主力,對銀行的重要性影響可能中性甚至正面。例如,假如摩根大通發行大量 JPM Coin 並在全球用於結算,摩根大通並未被排除在外 —— 它依舊處於核心,只是採用了新管道而已。

同樣地,許多地區性與小型銀行透過連接到穩定幣網絡,能提供客戶更快、更便宜的國際支付服務,避免這些客戶流失到金融科技公司。金融史上已有類似先例:當貨幣市場基金在 1970 年代出現並搶走銀行存款時,銀行隨即發行自家競爭性產品(監管方也調整規則);最終銀行存活下來,雖然產品結構改變了。穩定幣或許也會循相似模式發展,銀行調整步伐甚至吸收這項創新。

當然,仍有另一種讓銀行高層憂慮的反面 scenario:若少數非銀行穩定幣發行者變得極度主導,有如新型數位銀行,擁有龐大用戶群,進而削弱傳統銀行在支付市場的重要性。設想一下數億人將資金多半存於科技公司或金融科技提供的數位錢包,裡面是穩定幣餘額而非銀行餘額。在那個世界裡,銀行可能退居幕後,只負責結算、合規或現金最後一哩轉換 —— 雖然仍舉足輕重,但遠不如今日顯眼或具影響力。部分人認為這實屬可能,例如蘋果、亞馬遜或阿里巴巴若發行全球普及的穩定幣,憑藉其既有用戶網路,大幅削弱銀行在金融體系中的客戶接口角色,使其更像公用事業單位。銀行積極發行自身穩定幣,也可看作是試圖避免這種局面、維持在數位貨幣發行最前線的努力。

當下,情勢仍未定論。

目前正處於各方試驗與角力的階段。有些銀行明顯助力穩定幣領域 —— 舉例來說,當大型銀行公開討論穩定幣作為貨幣的下一步演進時,這為理念背書,鼓勵更廣泛採納。這些銀行的試點計畫與產品預期將提升穩定幣的使用(雖以較受監管的形式)。

也有銀行維持謹慎,僅於必要時參與,並寄望自家能夠提供快速數位替代方案(如即時銀行支付),從而讓對外部穩定幣的需求止步。多位專家指出,目前穩定幣多是彌補銀行未能覆蓋的需求(如 24/7 美元即時全球匯款),但尚未取代銀行的核心放款與存款功能。隨著銀行自己填補這些空白(藉由即時支付等方式),穩定幣可能會更難實現突破。

簡而言之,銀行擁抱穩定幣帶來一種矛盾:它們或許協助穩定幣普及,但同時也確保自身在穩定幣體系中繼續為核心成員。

傳統銀行與新興發行者之間力量消長,將取決於誰能為用戶帶來最便利與令人信賴的服務。只要銀行能讓使用數位美元代幣變得像今日用銀行卡或 APP 一樣容易且安全,它們就可能得益大於損失。反之,若非銀行體系的穩定幣創新速度更快、全球規模更大,在銀行追上之前,某些銀行業務將被邊緣化。

未來幾年,隨監管框架成形與銀行主導計畫陸續上線,將是決定穩定幣究竟由舊有勢力還是新興力量主控的關鍵時刻。

穩定幣與法定貨幣:競爭對手還是互補助力?

關於穩定幣其中一個最引人入勝的假說是:它們不但不會摧毀或取代法定貨幣,反而可能進一步鞏固法幣主導地位 —— 尤其是美元。

這是一個違反直覺的想法。

一項最初為繞開銀行與國家貨幣而誕生的創新,究竟如何會強化這些貨幣的霸主地位?

但越來越多證據顯示,與美元掛鉤的穩定幣正如同美元的「大使」,將其使用推廣至新領域,並拉抬以美元計價資產的需求。

其邏輯自於穩定幣幾乎皆與現有法定貨幣(而非新單位)掛鉤。一枚穩定幣的價值與實用性,完全來自其所錨定貨幣的可信度。實際上,美國美元是絕大多數穩定幣的基石 —— 市值占比約 99%。

因此,當阿根廷或奈及利亞的人選擇持有穩定幣時,他們實際就是選擇(數位形式的)美元,而非本地貨幣。

這使經濟學家所稱的「美元化」更加普及:即美元作為價值儲存手段或交易媒介,取代弱勢本地貨幣。美元穩定幣讓美元化變得前所未有地簡單 —— 不再需要美國銀行帳戶或枕頭底下放一疊百元鈔,只要一支智慧型手機搭配穩定幣錢包,就能取得美元。因此,每當土耳其或奈及利亞的人購買 USDT,他們其實是在加深美元作為區域貿易與儲蓄主軸貨幣的地位。長遠來看,這擴展了美元在美國銀行鮮有布局的經濟體中的影響力,因為穩定幣透過一般民眾與企業流通。

更重要的是,穩定幣結構本身也擴大了對美元計資產的需求。為了維持穩定幣與美元的鉤掛,發行方會持有大量以美元為基礎的資產 —— 主要是美國國庫券與公債。換言之,全球使用穩定幣的人們,實則共同資助發行商持有一籃子美國政府債務。例如兩大美元穩定幣發行商 Tether 與 Circle,據傳合計持有超過 1,000 億美元短天期美國國庫券,名列全球最大美債海外持有者之一。IMF 的數據顯示,僅 Tether 與 Circle 的國庫券規模,已超越了沙烏地阿拉伯等美債大國的持有量。因此,穩定幣被形容為「美國國債的特洛伊木馬」—— 靜悄悄為美國國債確保國際買家。對美國財政部來說這是一大福音:為國債找到新型買家,或可協助以最低成本資助聯邦赤字。舉例而言,2024 年 Tether 單獨就發行了數百億美元新 USDT,大部份進用於國庫券投資;可說穩定幣用戶間接資助了部分美國政府的短期融資。

穩定幣非但未挑戰美元主導地位,反而像是在加強其根基。一位美國高層立法者近期甚至主張:「維持美元全球領導地位的最佳做法就是推動穩定幣全球流通。」這觀點已獲高層背書:美國國會和白宮開始認同,妥善監管下的穩定幣,能穩固美元在數位經濟的領導,尤其在地緣對手推動替代方案之際。

超過 80% 穩定幣交易發生在美國境外,卻仍以美元計價 —— 這一現象意義重大。它代表美元透過民間數位代幣滲透至全球各地那些可能不信本國銀行、面臨本幣管制,但卻樂意採納美元代幣的地區。正如路透社一篇評論所言,穩定幣興起非但沒帶來「去美元化」,反而伴隨一波全球美元霸權復興 —— 只是加上高科技的新包裝,重現了美元的「超額特權」。

經濟學家 Hélène Rey 在其分析中強調的另一面是:若美元穩定幣盛行,將壓縮對其他貨幣與債券的需求,這實際等於抬高了美元在全球體系中的地位。她認為這些穩定幣可望成為「鞏固美元特權的數位支柱」。

實務上,南美洲的商家可能開始以 USDC 開立出口全部帳單(而非本幣);黎巴嫩的家庭因銀行不穩而選擇以 USDT 儲蓄;亞洲的某交易所只用美元穩定幣作為報價貨幣。此類現象集結起來,讓美元對全球貿易與金融的掌控度愈發緊密,即便美國銀行或聯準會並未直接介入。

穩定幣支持者經常把這成果強調給美國政策制定者聽:他們主張,不要把穩定幣當作威脅看待,而該視其為數位貨幣地緣競爭局面的戰略資產。

若美國擁抱美元穩定幣(並為其建立合理的防火閘),將能更有效率地「出口」本國貨幣與債務。事實上,自 2025 年以來我們已觀察到美國官方敘事的微妙轉變。過去幾年監管方多懷憂慮,而今則逐漸認為,美國若——doesn’t foster dollar stablecoins, someone else’s currency could fill that void. The emergence of China’s digital yuan, for example, has likely nudged U.S. lawmakers to lean into the competitive advantage that privately-driven dollar tokens already have.

如果不積極推動美元穩定幣,其他國家的貨幣可能會填補這個空缺。例如,中國數位人民幣的出現,很可能已經促使美國立法者更加重視由私人主導的美元代幣所擁有的競爭優勢。

Even for national currencies beyond the dollar, there’s an argument that stablecoins might complement, not kill, fiat. Consider the euro: various European firms are issuing euro stablecoins, and the EU will regulate them under MiCA. Some analysts argue that euro stablecoins, if widely used in crypto markets or emerging digital networks, could extend the euro’s international role slightly (currently the euro is underrepresented in online commerce and commodity trading). It’s unlikely euro stablecoins will rival dollar ones soon, but they could ensure the euro isn’t absent from the next generation of finance. Likewise, for smaller economies, a stablecoin linked to their local currency – if well-designed – might actually bolster confidence in that currency by providing easier access and programmability, rather than undermining it. Much depends on how governments harness the technology.

即便是美元以外的國家貨幣,也有人認為穩定幣可能會與法幣互補,而不是取而代之。以歐元為例:目前有多家歐洲公司正在發行歐元穩定幣,且歐盟將依據MiCA規範相關業務。有些分析師指出,如果歐元穩定幣能在加密市場或新興數位網絡中被廣泛使用,或許能在一定程度上擴展歐元的國際角色(目前歐元在網路商務與商品貿易中的代表性不足)。短期內歐元穩定幣不太可能與美元穩定幣匹敵,但至少能確保歐元在下一世代金融體系中不缺席。同樣地,對於規模較小的經濟體來說,如果設計得當,與當地貨幣掛鉤的穩定幣不僅不會削弱該貨幣,反而可提供更便利的取得方式及可程式化特性,進一步提升人們對本幣的信心。關鍵取決於政府如何運用這項技術。

To be clear, there are voices of caution.

但值得一提的是,也有審慎的聲音存在。

Some economists warn that while stablecoins boost the reach of major fiat currencies, they might also erode monetary control in countries that see their citizens prefer a foreign stablecoin. If Argentines flock to USD stablecoins, Argentina’s central bank loses some efficacy of its monetary policy (a digital dollarization effect).

有些經濟學家警告,雖然穩定幣能擴大主要法幣的影響力,但若民眾偏好外國穩定幣,也可能削弱本國的貨幣控制。例如,若阿根廷人大量使用美元穩定幣,阿根廷央行貨幣政策的效果就會被削弱(加速數位美元化的現象)。

But from the perspective of the fiat currency being adopted (the U.S. in this case), that’s a net positive for influence. For the global user, stablecoins can be viewed as enhancing fiat by making it more accessible: a farmer in a remote area can hold U.S. dollars on a phone even if no dollar bank exists nearby. Stablecoins didn’t invent a new currency – they are riding on the strength of existing money, especially the dollar, and arguably reinforcing it by embedding it into new technologies and markets.

但從被採用的法幣角度來看(這裡以美元為例),這反而有助於提升其全球影響力。對全球用戶而言,穩定幣提升了法幣的可及性:即使附近沒有美元銀行,偏鄉農夫也能在手機上持有美元。穩定幣並未創造新的貨幣——它們是以現有貨幣(特別是美元)的強勢作為依據,並藉由導入新科技和市場而進一步鞏固其地位。

There is an ironic twist here.

其中出現一個具有諷刺意味的轉折。

Cryptocurrency emerged in part from distrust in fiat currency (recall Bitcoin’s origins during the 2008 bank crisis). Yet the breakout success of crypto has been the stablecoin – whose entire premise is pegging to fiat currencies managed by central banks. In a way, the crypto movement has inadvertently amplified fiat’s dominance by digitizing it. As one Reuters columnist dryly noted, it would be “ironic if crypto – born from skepticism about dollar stability – ends up reinforcing the greenback’s dominance.” But that is exactly what seems to be happening.

加密貨幣的興起,部分源自對法定貨幣的質疑(回想比特幣在2008年銀行危機期間的誕生)。但加密貨幣領域最受矚目的成功卻是穩定幣——其核心理念正是與央行控制的法幣掛鉤。某種程度上,加密運動反而因數位化法幣而無意間強化了法幣的主導地位。正如路透社專欄作家冷峻指出:「如果加密貨幣——出自於對美元穩定性存疑而誕生——最後卻加深了美元霸權,這將相當諷刺。」但實際上,這正是目前發生的情形。

Stablecoins have unlocked new demand for dollars.

穩定幣開啟了對美元的新需求。

Some estimates say over 200 million people worldwide have now used or held dollar stablecoins, a user base that simply didn’t exist a few years ago. They’ve also created a new pipeline for U.S. dollar investment via reserves.

有估計指出,全球已經有超過兩億人曾經使用或持有美元穩定幣,這在幾年前根本難以想像。穩定幣也透過準備金,為美元投資創造了新的管道。

For American banks and the U.S. government, this dynamic is not entirely unwelcome. If stablecoins boost global dollarization, that can support U.S. influence and make U.S. assets more in-demand. We see this in how the U.S. Treasury has not opposed stablecoins as vehemently as it might have – likely recognizing the benefit of an extra buyer for its debt. The conversation has shifted toward managing the risks (ensuring issuers are sound, reserves are safe, transactions can be monitored for illicit activity) while preserving the macroeconomic benefits of stablecoins carrying the dollar banner.

對美國銀行和政府而言,這種發展並非全然不可接受。如果穩定幣加速全球美元化,將有助美國影響力並推升美國資產需求。這點可從美國財政部對穩定幣並未強烈反對(遠低於外界預期)看出,或許是意識到這有助於國債銷售。當前討論重點轉向風險管理(如確保發行方穩健、儲備安全、交易可追蹤非法活動),同時保留穩定幣有利於維護美元地位的宏觀利益。

In summary, stablecoins are proving to be more symbiotic with fiat currencies than antagonistic – at least for strong currencies like the dollar.

總結來說,穩定幣正展現出與強勢法幣(如美元)互利共生的關係,而非敵對格局。

They rely on fiat value, and in scaling up, they propagate the use of that fiat. This suggests that stablecoins won’t trigger the demise of major sovereign currencies; if anything, they may extend the life of those currencies in the digital realm. Of course, this assumes a cooperative regulatory environment.

穩定幣依賴法幣價值,並在規模擴大時推動法幣的使用。這意味著穩定幣不會導致主要主權貨幣消亡;相反,還可能在數位領域延續法幣生命。當然,前提是有合作的監管環境。

If governments harness stablecoins (or issue central bank digital currencies as an alternative), fiat money could emerge in an even more dominant form – circulating digitally with the same trust backing as before. If instead there were a breakdown of trust in the underlying fiat (for example, high inflation undermining the dollar’s value), stablecoins would suffer simultaneously, since they are only as good as the assets they represent. In that sense, stablecoins and fiat are joined at the hip: one’s strength feeds the other, and one’s weakness would also transmit to the other.

如果各國政府善用穩定幣(或發行數位央行貨幣作為替代),法幣將會以更強勢的數位型態流通,其背後依然有國家信用作後盾。反之,若市場對基礎法幣失去信任(如高通膨導致美元價值下跌),穩定幣也會同步受損,因其價值與所代表資產密切相關。換言之,穩定幣與法幣密不可分:一方強時帶動另一方強,一方弱時另一方也會受波及。

So far, the relationship has been mutually reinforcing, especially for King Dollar.

目前為止,兩者的關係是互相強化的,尤其體現於「美元之王」的地位。

Conclusion: Will Stablecoins Kill Banks?

結論:穩定幣會消滅銀行嗎?

After examining the evidence, the notion that stablecoins will outright “kill” banks appears overstated.

綜合上述證據,認為穩定幣會徹底「消滅」銀行的說法,似乎過於誇大。

Stablecoins are undeniably shaking up the financial sector – they introduce a new way to hold and move money that challenges some traditional bank functions. In areas like international payments and digital asset trading, stablecoins have carved out a significant niche that banks can no longer ignore. However, rather than a zero-sum displacement of banks, what we’re witnessing is a period of adjustment and integration. Banks are adapting by entering the stablecoin space themselves and leveraging their strengths (trust, compliance, scale) to remain relevant.

穩定幣確實在重塑金融業——它們提供了一種新型態的持有和移轉資金方式,對部分傳統銀行功能造成挑戰。在國際支付和數位資產交易等領域,穩定幣已經開闢出銀行無法忽視的重要市場。不過,這不是一種你死我活的完全取代,反而是以調整與整合為主的過渡期。銀行正試圖涉足穩定幣領域,並發揮自身的優勢(信任、法規遵循、規模)來維持其角色的關鍵性。