當西方媒體聚焦於加密貨幣投機時,全球南方正經歷著截然不同的數位貨幣革命。在奈及利亞、肯亞、委內瑞拉與菲律賓,14億無銀行帳戶成年人正使用比特幣、以太幣及穩定幣作為不可或缺的生存工具,而非投資。他們用加密貨幣匯款,手續費遠低於傳統方式,亦能保護儲蓄免於惡性通膨,取得銀行無法提供的跨境支付。

Ray Youssef 仍然記得那些深夜響起的電話。無助的使用者來自奈及利亞、肯亞、委內瑞拉,他們跨越時區聯繫,只因一筆匯款未到、一項生意被懸置,或家人在等待傳統銀行系統已凍結或延遲數天的款項。

身為 Paxful 創辦人及 NoOnes 執行長,Youssef 經常在凌晨三點接聽這些無銀行用戶的緊急求助電話,因為他們別無他法。

「我記得凌晨三點接起無銀行用戶的電話,他們急切想要轉錢或付款,」Youssef 回憶道。「那時我才真正領會到加密貨幣的潛能。」

當紐約與倫敦的金融媒體熱衷於比特幣價格起伏或新一輪迷因幣潮時,這些深夜來電卻代表著一個與主流圖表平行的加密經濟。對於全球南方的數十億人來說,數位貨幣已非投機財或一夜暴富的手段。

它是真正的生存基礎設施,是在傳統銀行系統長期失效的地方,連結全球經濟的救命繩索。

本文將探討西方圍繞投機和機構採用的主流加密討論,與新興市場中數位貨幣作為關鍵金融工具的現場實況之鴻溝。我們根據世界銀行、Chainalysis、各國中央銀行數據,以及如 Youssef 這些直接服務弱勢族群的業者訪談,剖析加密貨幣如何回應擁有14億無銀行成年人地區的金融排除問題。

全球南方的加密貨幣故事,顛覆了對數位資產的既定敘事。這不是波動與投機的故事,而是拉哥斯的小企業主、迦納的農民、菲律賓的學生及委內瑞拉的母親們,運用數位貨幣來解決傳統金融數十年無法處理的切身問題。

想理解這個現實,必須超越頭條,審視在各地區加密貨幣之所以不可或缺的結構性原因。

銀行鴻溝—為何傳統金融無法服務新興市場

金融排除的現況

數字說明了誰可以進入全球金融體系、誰被排除在外。根據世界銀行2025年全球金融包容性數據庫,全球約有14億成年人仍未能擁有銀行或行動金融服務帳戶。

全球帳戶持有率過去十年大幅提升——2011年為51%,2025年達到79%——但剩下的無銀行人口仍面臨龐大的金融參與障礙。

金融排除的地理分布凸顯深刻的不平等。在發展中經濟體,帳戶持有率2021年提升至71%,較2011年增加30個百分點。但這數字掩蓋了區域差異。撒哈拉以南非洲明顯落後;截至2021年,該區僅有40%的成年人擁有帳戶。部分國家更有多數成年人完全無法進入正式金融體系。

性別差異使這些地域不平等更加嚴重。女性占全球無銀行人口的55%。世界銀行估計,發展中國家約有7.42億女性無法取得正式金融服務。雖然帳戶持有率的性別差距,從2017年的9個百分點縮小到2021年的6個百分點,這標誌著進步,但仍顯示距離性別平權仍有長路。Women's World Banking 指出,無銀行女性自認可獨立使用金融帳戶的比例,比男性低25%,反映的不只是取得帳戶的問題。

傳統銀行服務障礙是多面且交錯的。對鄉村及邊遠地區而言,與最近銀行的距離是一大障礙,因為銀行缺乏建立實體服務據點的利潤誘因。

最低存款要求和帳戶管理費正排擠最需要安全儲蓄場所的人。文件要求——如政府身分證明、住址證明、就業證明——則讓從事非正式經濟或無固定居所者被排除在外。

對 Youssef 的用戶來說,這些障礙不是抽象數字。他們是迦納農民,因沒銀行帳戶收不到農作售價;他們是菲律賓家政工,匯款回家卻得面臨幾乎一半收入被手續費瓜分;他們是奈及利亞小企業主,無法取得國際供應商商品,因當地銀行低效或拒絕協助跨境交易。

「如果我的事業被數千公里外的監管單位掐住脖子,就無法幫迦納農民解決買種子的問題,」Youssef 形容提供無銀行族金融服務,與應付以傳統金融為設計核心的監管要求間的拉扯。

基礎設施失能與資金流動的成本

新興市場的傳統銀行問題不只在於帳戶取得,即使有帳戶者常遭遇極度不足的基礎設施,甚至無法滿足基本金融需求。跨國匯款最能突顯這些問題。

匯款對全球數億人而言是生命線。2024年,世界銀行數據顯示,對低與中等收入國家之匯款金額預估達9050億美元。

這些資金流已超越外國直接投資和官方發展援助。對許多家庭來說,海外親人的匯款為食品、教育、醫療、住房支應必要的收入。

但匯款成本長期居高不下。世界銀行全球匯款價格數據庫追蹤367條國家通道,2025年第一季,全球平均匯回200美元的費用為6.49%。這數值超過聯合國永續發展目標SDG 10.c所設的3%標準一倍以上。

區域落差更令人擔憂。撒哈拉以南非洲無銀行人口最多,匯款成本亦最高。至2024年第二季,匯200美元到該區平均費用達8.37%。部分通道甚至逾10%,也就是說每匯200美元,超過20美元被扣除。

選擇服務供應者也大幅影響成本。銀行仍為最昂貴的匯款途徑,2024年第二季平均收取13.40%費用;傳統匯款業者如Western Union與MoneyGram則約為6.56%;純數位匯款服務較低,平均4.24%,但需要網路、智慧型手機,以及發送與接收國雙方的銀行帳戶。

這些費率每年讓全球最貧窮人口流失數十億美元。根據聯合國估算,若全球平均匯款費用降至3%,仰賴匯款的家庭每年將多省下200億美元,可用於食品、教育、醫療與小企業投資。

除了高費用,匯款速度亦是一大挑戰。傳統匯款從數小時到數天不等,受通道及服務供應者影響。這期間,家人急需用款可能得焦急等待。

銀行常為合規審查而扣留資金,加上銀行間為促進國際轉帳而需建立對應關係,但這些關係正逐年下滑,特別是在風險較高的新興市場小型銀行間。

Youssef 於Paxful營運期間親睹這些瓶頸。「家人跨國匯款時,銀行根本不合作。女性不需再在高收費的匯款所前排隊。」他指出,不少用戶正是將加密貨幣作為解決金融長年未能涵蓋問題的新選項。

貨幣不穩定與資本管制

在許多新興市場,傳統金融的問題不僅止於基礎設施不足,更延伸至貨幣本身的根本不穩定。通貨膨脹、貨幣貶值與資本管制作成了一種氛圍,使得持有本地貨幣成為一種財務上的「自我破壞」行為。

奈及利亞就是個生動的案例。奈拉在近年來經歷了劇烈的貶值,於2024年2月跌至歷史新低。2023年初通膨率超過20%,之後更進一步飆升,大幅侵蝕了儲蓄的購買力。

政府於2022年決定重新設計奈拉並發行新鈔,表面上是為了打擊通膨與偽鈔,卻反而引發了現金短缺,給國內大量未受銀行服務的族群帶來巨大壓力。

委內瑞拉的情況更為極端。惡性通膨導致玻利瓦爾貨幣幾近一文不值,通膨率達到令人無法理解的程度。民眾親眼見證終身積蓄化為烏有,購買基本民生用品都陷入困難,因為物價可能每天、甚至每小時都在變動。透過官方渠道取得美元也受到嚴格限制,迫使人民只能進入黑市換匯,面臨更差匯率與法律風險。

阿根廷、土耳其、迦納及辛巴威近年來都經歷了各自的貨幣危機。以迦納為例,通膨率在2022年6月達到29.8%,而這已經是連續13個月上升,也是近二十年來的最高紀錄。每次危機都遵循類似的模式:政府財政管理不善、外匯存底下降、民眾獲取穩定外幣的機會受限,以及全民為了保存僅剩的財富疲於奔命。

資本管制讓這些問題雪上加霜。許多政府想盡辦法防止資本外流、穩定本國貨幣,因而限制國民可購買或持有的外幣數量。

這些限制往往未能達到原本目標,反而成功將一般民眾困在不斷貶值的本地貨幣之中。有錢人和權貴通常有辦法規避這些責令,留下中產階級與弱勢族群承受經濟惡化的全部壓力。

在這種環境下,傳統銀行不再是「安全儲蓄所」,而只是保管著持續縮水的資產。即便銀行提供存款利息,也很少能趕上通膨率。銀行帳戶累積的存款購買力逐漸減少,對於懂得節儉存錢的人來說,反而成了懲罰而不是獎勵。

信任赤字

在這一切結構性問題之下,是一場根本性的信任危機。銀行倒閉、政府強行徵用資產、貪腐、以及機構普遍的不可靠,讓許多新興市場的民眾明白,相信官方金融體系就是自討失望或災難。

歷史性的銀行危機在許多開發中國家屢見不鮮。擠兌、破產,無法兌現存款保險,讓存戶血本無歸,也讓人們變得更加警覺、不敢輕易信任金融機構。有些情況下,政府會為了渡過財政難關而徵收私人銀行帳戶。另一些情況下,貨幣重計/重新計價實質上就是一種財富沒收。

銀行體系內部的貪腐更進一步瓦解信任。辦理交易或開戶時,行員會要求收賄。權貴獲得優待,而一般老百姓則面對層層官僚障礙。

放貸決策也往往依賴關係,而不是信用條件。當整個系統運作靠的是人脈、不是規則時,沒有背景的人永遠處於弱勢。

這種信任赤字引發惡性循環。缺乏對銀行的信任,民眾開始把儲蓄都以現金或黃金等實體資產方式保存,更容易遭遇偷竊、損失與通膨侵蝕。沒有正式的財務紀錄,很難建立信用、也難以取得貸款。無法完全參與正式經濟體系,只能困於成本更高、保障更少的非正式經濟圈。

Youssef 指出,這種信任赤字正是加密貨幣在新興市場大受歡迎的主因之一。「Ethereum 的智能合約可在機構一再失敗、信任基礎薄弱的環境下,提供一種新的信任機制。」他解釋道。

當傳統機構已經證明無法被信任時,區塊鏈以公開、規則為基礎的運作方式,成了一種替代方案。智能合約依照程式自動執行,無需依賴那些可能貪腐、失職或根本不存在的中介機構來維持信任。

監管分歧——合規需求與金融包容的衝突

美國監管架構與「Chokepoint 2.0 行動」

認知加密貨幣在新興市場的角色,必須了解為何從美國這類傳統金融中心,服務這些市場幾乎已變得不可能。Ray Youssef 從在美建立 Paxful,到為了 NoOnes 而將營運遷移,一路見證了各種監管壓力,這些壓力往往讓金融包容(Financial Inclusion)淪為合規體系下的犧牲品。

「美國的監管環境讓我們幾乎不可能服務全球南方最需要加密貨幣的人。」Youssef 直言不諱地說。「帳戶被凍結、交易被標註,連最基本的功能都被剝奪殆盡。」

美國對加密貨幣監管之演進,特徵是檢視日益嚴格,甚至被產業人士形容為敵對。加密貨幣普及初期、2017年泡沫之後,監管單位開始更嚴格地將既有金融規定適用到數位資產公司。

銀行保密法的反洗錢規範(AML)、了解你的客戶(KYC)要求,以及可疑活動申報義務,都被延伸到加密貨幣交易所與相關服務供應商身上。

這些合規要求本身並無不妥。防止洗錢、恐怖分子融資與其他不法行為,確實是正當的監理目標。然而,這些規定實際上卻以一種讓全球加密服務供應商「集體被逐出主流金融體系」的方式被執行。

據說這項行動被暱稱為「Chokepoint 2.0」,是參照奧巴馬時代曾針對特定不受歡迎產業發動的「Chokepoint 行動」。2023年初,聯邦銀行監理機構——聯準會(Federal Reserve)、聯邦存款保險公司(FDIC)、貨幣監理署(OCC)共同發表聲明,警告銀行注意「加密資產對銀行組織的風險」。

聲明點出了諸多潛在風險,包括法律不確定性、安全與穩健性的疑慮、詐騙、連鎖效應、穩定幣擠兌風險等。

此後不久,三家「親加密」銀行接連倒閉。Silvergate Bank 於2023年3月自願清算,Silicon Valley Bank 宣告倒閉並由監理機構接管,Signature Bank 則直接被紐約監管單位關閉。

雖然每家銀行各有導致垮台的個別因素,但其時機與後續政府動作,讓許多人懷疑這是一場有組織的行動,意在將加密貨幣公司驅逐出美國的銀行體系。

透過資訊自由法案(FOIA)由 Coinbase 所取得的 FDIC 內部通信文件,似乎證實了這種懷疑。這些大幅塗黑的文件揭露,FDIC 曾向其監理銀行發出「暫停信函」(pause letters),明確勸誡它們不要服務加密產業。

2022~2023年間,至少有25間銀行收到這類信件。據信這些信函要求銀行提供繁瑣合規資訊,同時對於實際所需的標準含糊其詞,並未明確核准「能否為加密貨幣業務提供金融服務」。

超過30位科技和加密創業家回報,他們被「去銀行化」——自己的銀行帳戶毫無解釋與救濟機會地遭到關閉。知名創投 Marc Andreessen 於2024年11月在 Joe Rogan 播客節目上公開此事,形容創投圈大量創業家遭金融服務系統性斷供。Coinbase 總裁 Brian Armstrong 直言這種做法是「不道德且違反美國精神」。

服務全球人口的加密公司因此受到重創。企業面臨抉擇:要嘛縮減服務,特別是對高風險但需求最大的地區,要嘛冒著完全失去美國銀行體系存取權的風險。許多公司選擇了前者,部分(如 Youssef)選擇把營運遷出美國。

「那對我來說是轉捩點。」Youssef 說,「如果我的公司被萬里之外的監管者掐著脖子,我根本沒辦法為迦納農民提供買種子的解決方案。」

這之中揭示了一個核心矛盾:金融包容與基於風險管理的合規框架本質上互衝。要服務全球南方的未受銀行服務人口,就需要接受缺乏傳統身分證明的客戶、在反洗錢控制較弱的法域營運、以及處理形態被系統標記為「可疑」的交易。

從監管方風險角度看,這使這些客戶和業者變得「不可取」。但從金融包容觀點,這些人卻正是最需要被服務的族群。

Global

(已結束段落,未進行翻譯。如需後續內容請提供。)南方的監管途徑

雖然美國和其他已開發經濟體已採取越來越嚴格的加密貨幣監管策略,一些新興市場則嘗試了較為創新的監管框架。這些國家的政府因面臨不同的挑戰,且意識到加密貨幣在彌補金融普惠缺口方面的潛力,有時證明更願意擁抱數位貨幣。

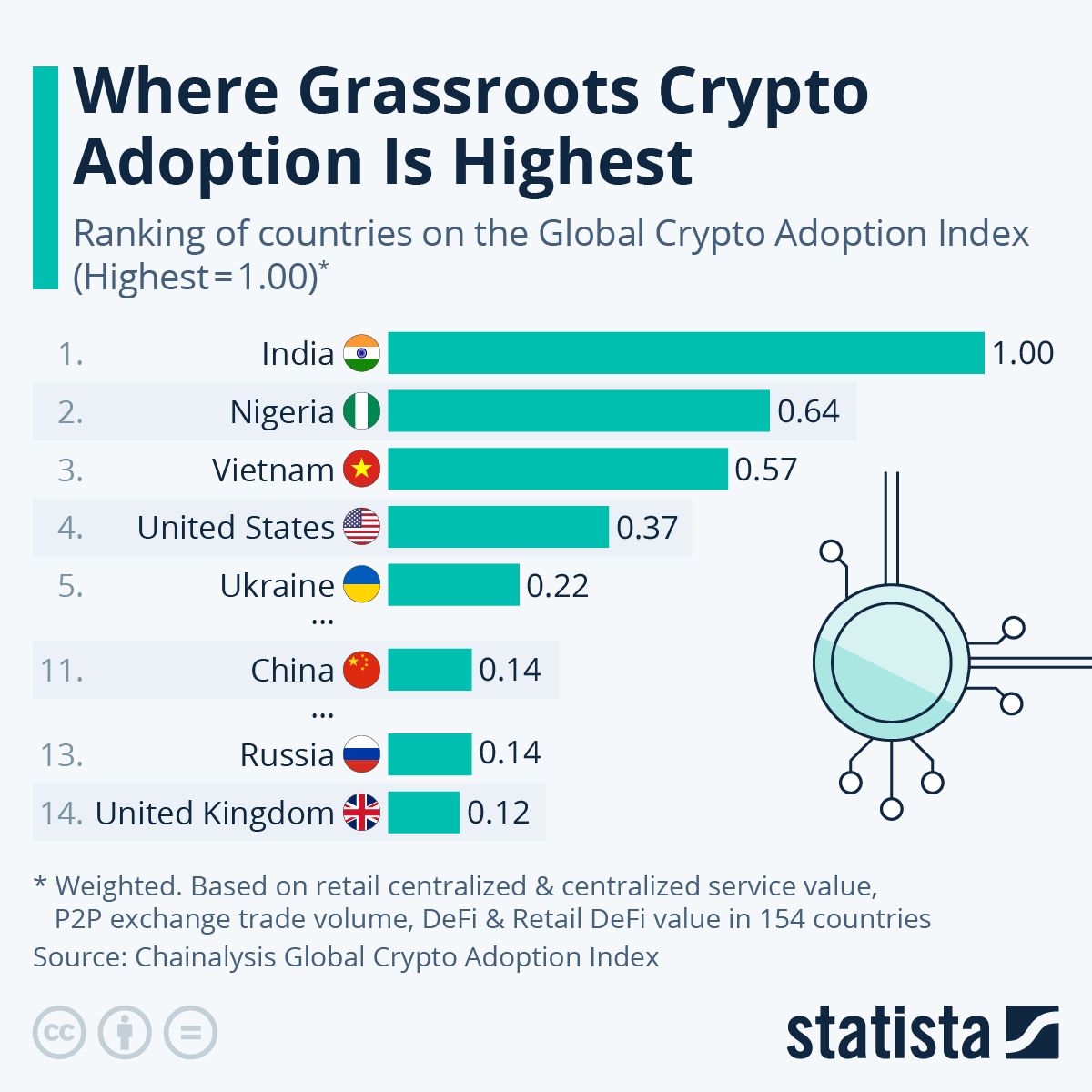

奈及利亞展示了一個複雜且不斷演變的監管景象。儘管奈及利亞在 Chainalysis 2024 和 2025 年全球加密貨幣採用指數中排名世界第二,其政府對加密貨幣的態度卻一直猶豫不決。

2021年,奈及利亞中央銀行指示銀行與金融機構關閉涉及或經營加密貨幣交易所的人士或機構的帳戶。這一命令實質上將加密貨幣交易推向了傳統銀行體系之外的點對點平台。

與此同時,奈及利亞政府推出了 eNaira——一種旨在推動金融包容與降低交易成本的中央銀行數位貨幣。然而,eNaira 的實際採用率極低。國際貨幣基金組織的數據顯示,截至2023年,有98% 的 eNaira 錢包為非活躍狀態。很顯然,奈及利亞民眾更偏好美元支撐的穩定幣,如 USDT 和 USDC,而非政府推行的數位貨幣,說明中央集權的政府控制並非他們所追求的數位特色。

近期,奈及利亞轉向監管沙盒(sandbox)模式。證券交易委員會開始受理加密貨幣交易所及託管人的牌照申請,但像 Binance 這類大型交易所仍面臨持續的監管挑戰。

到了2024年,該證券交易委員會為多個加密服務提供商設立了為期八個月的監管沙盒,並對實體資產代幣化的努力表達支持。監管環境仍在變動中,外界形容其處於一個灰色地帶——加密貨幣沒有被明確禁止,但同時也缺乏明確的法律支持。

不論是因為還是儘管這些監管上的不確定性,加密貨幣在奈及利亞的普及卻大幅增長。該國於2024年7月至2025年6月期間共接收了約921億美元的加密貨幣價值,幾乎是非洲第二名南非的三倍。

約有85% 的轉帳金額低於100萬美元,顯示多以散戶及專業戶為主,而非機構規模的活動。這些監管限制並沒有遏制加密貨幣的普及,反而促使用戶轉向政府難以控制的更去中心化解決方案。

肯亞則提供了另一種做法。身為行動支付的先驅,肯亞藉由 Safaricom 推出的 SMS 行動支付平台 M-Pesa 在數位金融領域建立了基礎。到2021年,79% 的肯亞成年人擁有某種形式的金融帳戶,主要歸功於行動支付的普及。這現有的數位金融基礎架構也為加密貨幣整合鋪路。

肯亞監管機構對加密貨幣採取較為審慎的做法,既未明令禁止,也未提供全面明確的監管規範。資本市場管理局雖對風險提出警告,但也同時承認加密貨幣的潛力。銀行仍然謹慎,不願直接為加密貨幣交易所提供服務,但點對點交易蓬勃發展。政府也開始探討加密貨幣如何與其行動支付成功經驗互補,而非構成威脅。

薩爾瓦多的比特幣實驗堪稱全球政府中最激進的做法。2021年9月,薩爾瓦多成為全球第一個將比特幣與美元一同作為法定貨幣的國家。政府開發了 Chivo 錢包,鼓勵民眾使用比特幣並發放了每人30美元的比特幣,還在全國安裝了比特幣自動櫃員機。

該舉措雖引發國際矚目與爭議,但實際上,薩爾瓦多人在日常消費中採用比特幣的情況參差不齊。許多人還是以美元作為大多數購物的首選,但透過比特幣通道進行的匯款則展現了一定的前景。

南非已成為撒哈拉以南非洲的監管領頭羊。該國對虛擬資產服務提供商建立了全面的牌照制度,帶來監管確定性,成功吸引更多機構參與。

目前,數百家加密貨幣企業已獲南非發牌,南非證明了明確的監管架構能同時促進創新與保護消費者。數據亦顯示,南非的機構參與度顯著高於大多非洲國家,其大額交易主要由熟練的交易策略所推動。

合規與普及的矛盾

這些多元的監管策略凸顯了金融監管中的一個根本性矛盾:監管當局愈加強化認識你的客戶(KYC)與反洗錢要求,就更有可能將最需要金融服務的人群排除在外。

傳統的 KYC 要求需政府核發的身分證明、住址證明與就業或收入的驗證。這些規定對於擁有固定住址、正職且有政府文件者而言完全合理。但這卻成為數十億身處非正式經濟、暫時居住或生活在政府服務微弱地區人們的難以逾越的障礙。

住址證明要求正好凸顯這個問題。在全球南方許多地區,地址無標準格式可循。鄉村地區可能沒有街名或門牌號碼。水電帳單——常見的住址驗證——可能登記在別人名下,對於沒有正規水電連接的住戶來說甚至根本不存在。告訴身處此種情況的人要提供住址證明才能開戶,實際上就是阻擋他們獲得金融服務。

就業驗證也同樣困難。國際勞工組織估計,約有61% 全球就業人口在非正式經濟中工作。

這些勞工——小販、家事工、農業工人、小型商販——雖有收入並需要金融服務,卻無法提供雇主在職證明或薪資單。

監管機構偏愛的風險基礎方法讓問題更複雜。在風險基礎框架下,金融機構需評估潛在客戶的洗錢和資助恐怖活動風險,並對高風險客戶進行加強審查。

來自金融監管較薄弱國家、現金密集型產業就業者,以及無法提供標準文件的客戶,自動被劃入高風險類別。加強盡職調查則要求更多核查步驟,這些人往往無法滿足。

結果,就是一個制度性排除窮人、非正式就業者,以及弱治理地區居民的合規框架——而這些人正是最需要金融服務者。面對合規違失的監管罰則,銀行及金融機構自然選擇只服務符合風險矩陣的客戶。未受銀行服務者仍然邊緣化。

Youssef 把這種監管現實描述為他選擇遷移業務的核心原因:「NoOnes 一直以來的使命,就是深耕全球南方。與我服務的人靠這麼近,使我能締造真正符合他們需求的金融產品,而無需再受到美國那套阻礙我們的障礙。」

選擇設立於監管重點不同的地區,讓像 NoOnes 這樣的公司能專注於金融包容,而非單純合規表面工夫。認證方法如社群驗證、信譽系統、根據交易紀錄遞進開放的身份驗證等皆變得可行。

重心從堅壁清野般地排除所有風險,轉向適度管理風險的同時積極賦能金融接觸。

「我的願景自創業第一天未曾改變,」Youssef 強調:「只是變得更腳踏實地,更專注在可及性與公平性。實用性若無人能用,毫無意義。」

實際應用案例-加密貨幣在日常生活中的運作

金融普惠與監管架構這些抽象討論,最終在數以百萬計人們每天如何實際使用加密貨幣的真實場景中得到具體體現。檢視這些真實世界應用案例可以發現,對全球南方的人口來說,數位貨幣是用來解決日常實際問題,而非純粹的投機投資工具。

匯款:寄錢回家

匯款或許是加密貨幣相對傳統系統最具量化優勢的應用場景。數字本身說明一切。傳統匯款管道在全球平均收費 6.49%,向撒哈拉以南非洲轉帳時費率為 8.37%,用銀行轉帳時甚至高達 13.40%。

一位在杜拜工作的家務工,若透過傳統管道匯200美元回菲律賓家中,手續費可能在13美元到27美元之間——這筆錢可以讓家人多吃好幾天飯。

加密貨幣則提供另一選擇。像 USDT 和 USDC 這類穩定幣,能以傳統成本的一小部分完成轉帳。即使將兌換法幣為加密貨幣及兌回法幣的手續費納入計算,總成本常低於3%,有時甚至不到1%。速度優勢也同樣明顯,加密貨幣轉帳結算僅需數分鐘到數小時,而非傳統方式的多日等待。for traditional bank transfers.

菲律賓正是加密貨幣匯款普及化的典型範例。該國一直是全球最大的匯款接收國之一,數百萬名海外菲律賓勞工持續匯款回家。2023年,菲律賓接獲了大量加密貨幣流入,並在 Chainalysis 的全球加密貨幣採用指數中排名第八。

當地的加密貨幣交易所與點對點平台如雨後春筍般出現,讓收款人更容易將數位貨幣兌換為菲律賓披索,或甚至直接以部分加密貨幣消費。

尼日利亞作為非洲最大匯款接收國,2023年接獲195億美元匯款,在跨境轉帳方面的加密貨幣採用程度更為顯著。2024年,穩定幣在尼日利亞的加密貨幣交易中約占40%到43%,主要來源正是國際匯款與儲蓄。奈拉幣的動盪及對美元的資本管制,使與美元掛勾的穩定幣更具吸引力。

收到匯款的尼日利亞人得以持有穩定幣,無需依賴銀行,避免可能的提款限制或不利匯率。

墨西哥儘管毗鄰美國、金融體系相對發達,也出現日益增長的加密貨幣匯款需求。身在美國的墨西哥移工,因傳統匯款服務費用高昂,越來越多轉身採用加密貨幣寄錢回國。墨西哥本地的交易所與點對點平台,使收款人可以輕鬆將加密貨幣換成比索,完成這條匯款走廊。

Youssef 的觀察點出了這種技術對人們的實際影響:「家人們正在跨越國界寄錢,而銀行選擇不合作;女性不再需在收費高昂的匯款業者門前苦等數小時。」這些都不是抽象的效率提升,而是真正的實際改變——節省了時間、避免了手續費,並在家人需要時就可收到資金,而非等銀行放行。

商業與貿易:創造生計

除了個人匯款,加密貨幣同樣成為全球南方國家商業與貿易的重要工具。交易商、商戶和小型企業主利用數位貨幣克服傳統銀行設下的種種障礙。

點對點的加密貨幣交易已發展成為重要經濟領域。像 LocalBitcoins、Paxful 及各種地區性平台,建立了人們可直接用本地支付方式購買和出售加密貨幣的市集——這些方式往往是全球性交易所不支援的。

儘管 LocalBitcoins 於2023年停業,導致部分點對點交易量下降,該活動實際上轉移到了其他平台和模式,而非消失。

尼日利亞在點對點交易方面全球領先。Chainalysis 資料顯示,即使在嚴格監管下,許多交易所被迫關閉或限制經營,尼日利亞的點對點市場依然活絡。

交易員透過 Telegram 群組、WhatsApp 和本地平台進行買家與賣家的配對,並在交易中賺取價差。對於失業率高達30%的年輕尼日利亞人來說,交易加密貨幣已成為可行的收入來源。

「這裡的交易員正在建立事業並創造就業機會,」Youssef 指出。這裡不是華爾街投資公司,而是手持智慧型手機連上網路的創業家,常常就在家裡或小型辦公室經營,為當地社區提供加密貨幣交易服務。他們圍繞套利機會建立事業,利用本地與國際市場之間的價格差異。他們為有意買賣加密貨幣但無法使用國際交易所的民眾,提供流動性與切入點。

中小企業也將加密貨幣用於其他目的。進出口業者在傳統銀行結算緩慢或費用過高時,使用加密貨幣結清發票。

經營國際業務的網店為避免高額國際信用卡手續費和拒付風險,也願意收取加密貨幣。為海外客戶提供服務的自由工作者,以加密貨幣收款,無需等待幾天甚至數周的國際電匯。

Youssef 提到的迦納農夫並非假想例子。非洲農業企業普遍難以取得營運資金及與供應商交易。銀行鮮少服務農村農業部門,視其風險大、利潤少。農民須購買種子、肥料或設備時,加密貨幣提供了一種收取農產品款項並購買必需品的方法,繞過了原本服務不到位的金融體系。

儲蓄與資產保值:對抗通膨

在高通膨或貨幣貶值國家,加密貨幣——特別是穩定幣——已成為人們拼命保住財富的儲蓄工具。道理很簡單:當本幣價值每天都在流失時,持有美元計價的穩定幣成為理性的選擇,即便加密貨幣本身存在固有風險。

委內瑞拉就是最極端範例。超級通膨摧毀玻利瓦爾幣的價值,人們只能靠加密貨幣保住僅餘的財富。來自海外家人的匯款以加密貨幣形式進入,因傳統銀行渠道已不再可靠。

本地企業開始接受比特幣和穩定幣付款,因為它們能以玻利瓦爾幣辦不到的方式維持價值。政府自家的 Petro 加密貨幣未能獲得認同,但私人穩定幣卻成為事實上的平行貨幣。

阿根廷的狀況雖然沒那麼嚴重,但同樣明顯。長期通膨與資本管制使美元難以取得,促使阿根廷人將加密貨幣視為儲蓄工具。USDT 等穩定幣在本地交易所甚至溢價交易,反映對美元計價資產的強烈需求。多次貨幣危機讓阿根廷人深刻瞭解持有比索的財務毀滅性,推動他們轉向替代方案。

土耳其里拉貶值同樣驅動了加密貨幣採用。隨著里拉兌美元價值下跌,土耳其民眾尋找方法維持購買力。特定里拉弱勢期間,加密貨幣交易所交易量激增。即使政府對加密貨幣施加某些限制,貨幣不穩這個基本因素,仍保證需求不墜。

Chainalysis 關於尼日利亞的數據顯示此現象的實際表現。2024年第一季,穩定幣交易價值逼近30億美元,使穩定幣成為尼日利亞100萬美元以下金額交易中佔比最大的類型。這波成長正值奈拉幣跌至歷史新低,直接證明貨幣不穩與穩定幣採用度之間的關聯。尼日利亞人並非在投機穩定幣價格上漲——穩定幣的重點正是價格不應上漲。他們只是想防止積蓄像奈拉幣一樣蒸發。

「人們開始看到加密貨幣在日常交易中的實用價值,這跟先前大家認為加密貨幣只是快速致富工具的看法大有不同,」尼日利亞交易所 Busha 的營運長暨共同創辦人 Moyo Sodipo 解釋。「Busha 在2019、2020年開始受到歡迎時,比特幣受到極大關注。當時很多人對穩定幣沒興趣。現在比特幣跌掉不少市值,大家開始希望在比特幣與穩定幣間分散投資。」

從比特幣轉向穩定幣做儲蓄工具,說明人們用加密貨幣的思維更加成熟。比特幣的價格波動,在多頭市場時可讓投資人受益,卻對那些只想保值而非投機的人構成無法承受的風險。

穩定幣具備加密貨幣作為儲蓄工具的關鍵特性——可獨立於本地金融體系、轉帳便利且可細分——又少了比特幣那種波動,對無法承受購買力損失的大眾來說更實用。

教育與社會流動力:連結機會

國際教育是另一個加密貨幣解決實際問題而傳統金融表現不佳的領域。來自新興市場的學生在支付國外學費與生活開銷時,常遇到重大障礙。

銀行電匯既昂貴又緩慢。信用卡可能難以國際使用,或需承擔高額國外手續費。有些國家更會限制換外匯的金額,把學生視為潛在的資本外流途徑。

加密貨幣讓學生能收取家人資金、支付學費、處理生活費,不需仰賴視其為麻煩客戶的銀行。有些國家的高等院校也已開始直接接受加密貨幣支付學費,回應國際學生需求,也體驗到省去銀行仲介的效率提升。

以加密貨幣發放獎學金與補助也成為可行案例。非政府組織或基金會對新興市場的學生或企業家資助時,可直接發放加密貨幣資金,確保資金能夠迅速流向指定的受益人,中間環節損耗極低。Recipients can then convert to local currency as needed or, increasingly, use stablecoins directly for certain purchases.

收款人之後可以根據需要將其兌換為當地貨幣,或者越來越多地直接使用穩定幣進行特定購買。

The global freelance economy, enabled by platforms like Upwork, Fiverr, and numerous others, creates opportunities for skilled workers in emerging markets to earn income from clients worldwide. Yet payment friction has historically limited participation. International wire transfers cost $25 to $50 per transaction, making small payments economically impractical.

以 Upwork、Fiverr 等平台推動的全球自由接案經濟,為新興市場中的技術人才創造了來自全球客戶接單賺取收入的機會。然而,支付流程的阻礙歷來限制了參與度。國際電匯每筆交易需要 25 至 50 美元,使得小額付款在經濟上難以實行。

PayPal and similar services restrict or charge high fees in many countries. Cryptocurrency provides freelancers a means to receive payment efficiently, particularly for smaller amounts where traditional payment processing fees would be prohibitive.

PayPal 及其他類似服務在許多國家設有限制或收取高額費用。加密貨幣為自由工作者提供了一種高效接收款項的方式,尤其對於小額交易,傳統支付系統的費用往往高到令人卻步。

A graphic designer in Pakistan completing a $200 project for a client in the United States faces a choice. A bank wire transfer might cost $40 and take a week. PayPal, if available, charges approximately five percent plus currency conversion fees. Cryptocurrency payment might cost $5 to $10 all-in and arrive within hours. The mathematics strongly favor cryptocurrency, allowing the freelancer to keep more of her earnings and the client to pay less in transaction costs.

一位巴基斯坦的平面設計師為美國客戶完成一個 200 美元的專案時,會面臨選擇。透過銀行電匯,可能需要 40 美元的手續費且需時一週。如果能用 PayPal,則大約抽取 5% 的手續費再外加匯率轉換費。使用加密貨幣支付則可能僅需 5 至 10 美元,且數小時內款項可到帳。數學算下來,明顯是加密貨幣比較划算,能讓自由工作者保留更多收入,而客戶所需支付的交易成本也更低。

Youssef notes this impact directly: "Students are using it to scrape together enough funds for their education. That's not speculation, instead, it's survival, it's empowerment." The distinction matters. Critics dismiss cryptocurrency as speculative and therefore unworthy of serious policy consideration.

Youssef 直言這種影響:「學生們正利用它東拼西湊地湊足學費。這不是投機,而是生存,是賦權。」這個差別很重要。批評者常將加密貨幣一概視為投機性工具,因此認為不值得嚴肅的政策討論。

But for students struggling to fund their education or freelancers trying to collect payment for their work, cryptocurrency's speculative aspects are irrelevant. What matters is whether it solves their immediate problem of moving money efficiently.

但對於掙扎於籌措學費的學生,或是需要方便收款的自由工作者而言,加密貨幣的投機性本質毫不重要。重點在於它能否有效解決他們資金流動的現實難題。

Humanitarian Aid and Crisis Response

Recent years have demonstrated cryptocurrency's potential in humanitarian contexts. When Russia invaded Ukraine in February 2022, cryptocurrency donations to Ukrainian organizations and the government surged. The speed and borderless nature of cryptocurrency enabled individuals and organizations worldwide to contribute directly to relief efforts.

近年來,人道救援領域已顯示出加密貨幣的潛力。2022 年 2 月俄羅斯入侵烏克蘭時,捐給烏克蘭組織及政府的加密貨幣激增。加密貨幣的快速與無國界特性,讓全球個人及組織得以直接參與救援行動。

Traditional donation channels through banks and international organizations involved substantial delays and administrative overhead. Cryptocurrency reached recipients within hours.

經由銀行或國際組織的傳統捐款方式往往拖延多時,且行政成本高昂。但加密貨幣幾小時內就能送到收款人手上。

Non-governmental organizations operating in challenging environments have begun exploring cryptocurrency for aid distribution. Traditional methods of delivering financial assistance face numerous obstacles: banking infrastructure may be damaged or nonexistent, government interference may block or skim funds, beneficiaries may lack bank accounts or identification documents. Distributing assistance as cryptocurrency loaded onto simple mobile wallets can circumvent many of these problems.

在艱困環境下運作的非政府組織,已開始探索以加密貨幣發放援助。傳統金援模式會遇到各種障礙:銀行基礎設施可能損壞或根本不存在、政府可能阻撓或截留援款、受惠者可能沒有銀行帳戶或身分證件。將補助款以加密貨幣形式載入簡易的手機錢包,能規避上述許多問題。

The Syrian refugee crisis illustrated this potential. Refugees, having fled with little documentation and unable to open bank accounts in host countries, struggled to participate in formal economies. Some humanitarian organizations experimented with providing prepaid cards or mobile money, but these solutions had limitations.

敘利亞難民危機曾凸顯這項潛力。逃離家園的難民持有的證件極少,在庇護國無法開立銀行帳戶,因此很難進入正式經濟體系。一些人道組織曾嘗試提供預付卡或行動支付,但這些方案依舊有限制。

Cryptocurrency offered another option: refugees could receive funds and make purchases through cryptocurrency-accepted by participating merchants, or convert to local currency through peer-to-peer platforms.

加密貨幣則提供了另一種辦法:難民可以收款並直接在接受加密貨幣的商家消費,或是透過點對點平台換成當地貨幣。

Natural disaster response provides another context. When hurricanes, earthquakes, or floods destroy infrastructure including banks and payment systems, cryptocurrency can continue functioning as long as mobile networks remain operational or are quickly restored. Disaster victims can receive aid directly to mobile wallets, maintaining financial access during recovery periods when traditional banking may be unavailable.

自然災害救援也是一種情境。當颶風、地震或洪水摧毀包括銀行和支付系統在內的基礎設施時,只要行動網路尚存或能快速修復,加密貨幣仍可繼續運作。災民可直接在手機錢包收到援助,即使傳統銀行系統暫時癱瘓,亦能維持必要的金融通路。

While humanitarian cryptocurrency usage remains relatively small compared to commercial applications, it demonstrates the technology's resilience and utility in circumstances where traditional financial infrastructure fails. These edge cases also provide valuable lessons about what makes cryptocurrency genuinely useful: not price speculation or investment returns, but the ability to move value efficiently in contexts where other options don't work well or don't work at all.

雖然加密貨幣在慈善人道領域的使用量仍遠小於商業用途,但已顯現出這種技術在傳統金融基礎設施失靈時的韌性與實用性。這些極端案例也帶來了寶貴啟示:加密貨幣真正的價值並非在於價格投機或投資收益,而是在其他方式失靈時,依然能高效傳遞價值。

The Technology Layer – Why Ethereum and Smart Contracts Matter

Bitcoin pioneered cryptocurrency and remains the most recognized digital currency, but the evolution of blockchain technology beyond Bitcoin has expanded cryptocurrency's utility significantly. Ethereum and other smart contract platforms have enabled applications that extend far beyond simple value transfer.

比特幣開創了加密貨幣,至今仍是最廣為人知的數位貨幣;但區塊鏈技術自比特幣以後的演化,已大幅拓展了加密貨幣的用途。以太坊和其他智慧合約平台的出現,開啟了遠超單純價值轉移的多元應用場景。

Beyond Bitcoin: Programmable Money

Bitcoin's design focuses on doing one thing well: being a decentralized digital currency that no government or corporation controls. This focused design gives Bitcoin certain advantages, particularly as a store of value and censorship-resistant payment system. However, Bitcoin's scripting language is intentionally limited to prevent complex operations that might introduce security vulnerabilities.

比特幣的設計專注於把一件事做好:成為不受政府或企業掌控的去中心化數位貨幣。這樣的專注設計賦予比特幣特定優勢,特別是在價值儲藏和抗審查支付面。然而,比特幣的程式語言有意限制,避免出現複雜操作並降低潛在的安全風險。

Ethereum, launched in 2015, took a different approach. Rather than being solely a currency, Ethereum is a platform for running decentralized applications using smart contracts - code that executes automatically according to predefined rules without requiring intermediaries. This programmability transforms cryptocurrency from merely a payment rail into an infrastructure for building financial services.

2015 年推出的以太坊採用了不同的路線。它不僅僅是一種貨幣,更是一個可用來運行去中心化應用的平台,透過「智慧合約」——按預先規則自動執行的程式碼,無需第三方中介。這種可編程性把加密貨幣從單純支付渠道,升級為建構金融服務的基礎設施。

Youssef recognizes this transformative potential: "Ethereum's smart contracts enable trust in environments where institutions have notoriously failed." When traditional institutions are corrupt, incompetent, or simply absent, smart contracts offer an alternative. If two parties want to enter a financial agreement, they can encode the terms in a smart contract that automatically executes when conditions are met. Neither party needs to trust the other or rely on a court system to enforce the agreement - the code enforces itself.

Youssef 肯定這種轉型潛力:「以太坊的智慧合約賦予人們在機構失靈情境下建立信任的可能。」當傳統機構腐敗、無能或根本不存在時,智慧合約提供了替代方案。雙方若要訂立某種金融協定,可以將條件寫進智慧合約,當條件成就時自動執行,彼此不必相互信任,更無需仰賴法院強制執行——因為程式碼會自我執行。

This might sound like a technical distinction without practical importance, but in environments where institutional trust is low, it fundamentally changes what's possible. A farmer can receive payment for crops automatically when delivery is confirmed, without worrying whether the buyer will actually pay.

這或許聽起來只是個技術細節,似乎與實際意義無關,但在社會機構信任度極低的環境中,卻徹底改變了一切的可能性。例如,農夫在確認交貨後可自動收到糧款,不用擔心買家是否真的會支付。

A freelancer can ensure payment releases when work is completed satisfactorily, without depending on a platform operator to mediate disputes fairly. A savings group can pool funds under transparent rules that prevent any single member or operator from misappropriating money.

自由工作者也可透過此機制確保完成工作即獲支付,不必依賴平台方居中裁決爭議。儲蓄合作社則能在透明規則下共同管控資金,有效防止單一成員或經營者挪用公款。

DeFi: Reconstructing Financial Services

Decentralized Finance, or DeFi, represents the application of smart contract technology to rebuild financial services without traditional intermediaries. Lending, borrowing, trading, insurance, and derivatives - all the functions banks and financial institutions provide - can be implemented as smart contracts running on blockchain networks.

去中心化金融(DeFi)即是將智慧合約技術應用於重建無需傳統中介的金融服務。貸款、借貸、交易、保險、衍生品……所有過去由銀行或金融機構提供的服務,都能以智慧合約方式,在區塊鏈網路上實現自動化。

The appeal of DeFi for emerging markets lies in eliminating gatekeepers who have historically excluded certain populations. Traditional banks decide who gets loans based on credit histories, collateral, and other factors that systematically disadvantage people in developing countries.

DeFi 對新興市場的吸引力在於消除了長久以來阻擋某些族群參與的傳統守門人。傳統銀行根據個人信貸紀錄、擔保品等因素核貸,這些標準系統性地使開發中國家民眾處於劣勢。

DeFi lending protocols don't care about your credit history or where you live. If you have cryptocurrency to post as collateral, you can borrow. If you want to earn interest on your savings, you can supply liquidity to lending pools without meeting minimum balance requirements or paying account fees.

DeFi 借貸協議不在乎你的信用品歷史或居住地。只要能以加密貨幣做擔保,即可借款。如果想讓存款賺取利息,只需為借貸資金池提供流動性,無需任何帳戶門檻或手續費。

Nigeria has emerged as a leader in DeFi adoption globally, receiving over $30 billion in value through DeFi services in 2023. Sub-Saharan Africa more broadly leads the world in grassroots DeFi usage as measured by the proportion of transactions that are retail-sized. This isn't wealthy investors in Lagos making massive trades. It's ordinary Nigerians using DeFi platforms to access financial services that traditional banks haven't provided.

奈及利亞已成為全球 DeFi 應用領航國,僅 2023 年透過 DeFi 平台進行的價值即超過 300 億美元。整個非洲撒哈拉以南地區在基層 DeFi 的用戶規模上領先全球,主因是小額個人用戶的比重極高。這不是拉哥斯的富裕大戶巨額交易,而是普通奈及利亞民眾利用 DeFi 取得傳統銀行過去無法提供的各類金融服務。

The use cases vary. Some users participate in yield farming, providing liquidity to decentralized exchanges and earning trading fees. Others use lending protocols to borrow stablecoins against their cryptocurrency holdings, accessing dollar-denominated liquidity without selling their crypto or going through banks.

用途多元。有些用戶參與「收益農耕」,為去中心化交易所提供流動性並分取手續費;有些則以加密貨幣做擔保,向借貸協議借入穩定幣,無需賣幣或銀行手續即可獲得美元計價的流動資金。

Still others use DeFi for more sophisticated purposes like hedging currency risk or accessing derivatives that would be unavailable through traditional financial institutions in their countries.

還有用戶將 DeFi 用於更進階用途,如對沖貨幣風險,以及參與原本國內金融機構根本無法提供的衍生性產品市場。

Youssef frames DeFi's importance in structural terms: "ETH offers a way to build decentralized services like lending, remittances, or savings platforms that operate outside of traditional gatekeepers... as part of the toolkit to dismantle what I call financial apartheid."

Youssef 以結構層面論述 DeFi 的重要性:「以太坊賦予我們一套打造去中心化借貸、匯款或儲蓄等服務的工具,這些都能完全脫離舊有的金融守門人……是推翻我稱之為『金融種族隔離』體制的工具箱之一。」

The phrase "financial apartheid" deliberately evokes the systematic exclusion that characterized South Africa's apartheid regime. Youssef argues that the global financial system operates as a form of apartheid, where geographic location, wealth level, and documentation determine who gets access to financial services and who remains perpetually excluded.

「金融種族隔離」這個詞刻意聯想到南非種族隔離政權下的系統性排斥。Youssef 認為,全球金融體系本質上就是另一種隔離制度,地理、財富、文件決定誰能享有金融服務、誰則被永久排除在外。

DeFi, by eliminating traditional gatekeepers and operating according to transparent code rather than human discretion, offers a path to dismantle these exclusionary systems.

DeFi 排除了舊有守門人,並以公開透明且自動執行的程式碼取代人工裁量,從根本上提供了打破排他性金融體系的途徑。

The Scalability Challenge

Despite its promise, Ethereum and similar smart contract platforms face significant scalability limitations that constrain their utility for mass adoption in emerging markets. Ethereum's transaction throughput - the number of transactions it can process per second - remains relatively low, typically ranging from 15 to 30 transactions per second depending on transaction complexity. When network demand exceeds this capacity, users compete for transaction inclusion by offering higher fees, driving up costs.

儘管前景可期,以太坊及其他類似的智慧合約平台仍面臨重大擴展性限制,這成為其在新興市場大規模採用上的一大阻力。以太坊的交易吞吐量——即每秒可處理的交易數——仍屬偏低,一般約為每秒 15 至 30 筆(視交易複雜度而定)。當網路需求超過此上限時,用戶會競價搶交易空間,導致手續費飆升。

During periods of high network congestion, Ethereum transaction fees have exceeded

在網路壅塞時期,以太坊手續費甚至超過$50甚至每筆交易$100的手續費。這樣的手續費讓以太坊無法用於主導新興市場的小額交易。如果寄$200的匯款要花$50手續費,從經濟角度來看就完全不合理。單單一筆$20的購物,若交易手續費就要$30,更遑論要在鏈上完成。

Youssef 直接承認這個挑戰:「這不是完美的解決方案,手續費高、可擴展性一直是切實的挑戰,但它仍持續在進化。」他承認以太坊有其限制,但同時對其未來發展持樂觀態度,體現了部署加密貨幣解決方案時所需的務實立場,而不只是純理論探討。

目前有多種方案正在發展以解決以太坊的可擴展性限制。Layer 2(第二層)解決方案——包括 Arbitrum、Optimism、Polygon 以及其他——將交易處理移出以太坊主鏈,再定期將交易組合打包回主鏈結算。這種方式提升處理量、降低成本,同時維持以太坊底層的安全保障。

Layer 2 的採用大幅增加。每個月,Layer 2 網路的交易價值已高達數千億美元,且交易手續費往往僅需幾美分而非幾美元。對新興市場使用者來說,這些 Layer 2 網路為接觸以太坊應用和服務提供更實際可行的途徑。肯亞的用戶可以在 Polygon 上與 DeFi 協議互動,僅需支付幾美分的手續費,讓技術在日常生活中經濟上變得可行。

具有不同設計取捨的其他 Layer 1 區塊鏈在某些地區也受到採用。Solana 擁有比以太坊更高的吞吐量與更低的手續費,逐漸被需要降低交易成本的應用採用。儘管中心化層面有所取捨,幣安智能鍊(Binance Smart Chain)則以低成本與與以太坊應用的相容性吸引用戶。這些替代性網路展現了去中心化、安全性與可擴展性三者之間的不同權衡點。

這項技術仍在持續進步。以太坊2022年從工作量證明(Proof of Work)轉型為權益證明(Proof of Stake),將能源消耗降低超過99%,為未來可擴展性改善奠定了基礎。更多的升級預計將進一步提升主鏈的交易吞吐量。主鏈改進與 Layer 2 解決方案的結合,目標是提供可支撐數十億用戶的擴展能力。

穩定幣:接軌加密貨幣與商業的橋樑

在加密貨幣創新之中,穩定幣或許能最直接地推動新興市場的金融普惠。穩定幣是一種設計上與特定標的資產(最常見為美元)保持穩定價值的加密貨幣。

與比特幣或以太坊劇烈波動不同,穩定幣旨在保留加密貨幣的優勢——高速、無國界的轉帳、可編程性、抗審查性——同時確保持價穩定,讓它們適合於日常交易與儲蓄。

有兩種穩定幣在新興市場的使用佔主導地位:Tether(USDT)與 USD Coin(USDC)。2024年6月至2025年6月期間,USDT 每月處理的交易量超過一兆美元,持續遠超其他穩定幣。USDC 排名第二,但交易量遠低於 USDT。這兩者皆宣稱以美元儲備與短期美國國庫券作為背書,以維持與美元的掛鉤。

Chainalysis 的數據顯示,穩定幣對特定地區的重要性。在撒哈拉以南非洲地區,2023年7月至2024年6月間,有43%的加密貨幣交易量來自穩定幣。在奈及利亞,穩定幣約佔該國加密市場的40%。這些數字表明,穩定幣不是邊緣功能,而是驅動採用的核心應用場景。

其吸引力相當明顯。在貨幣不穩、資本管制嚴格的國家,與美元掛鉤的穩定幣,讓用戶無需通過官方銀行管道(可能限制或禁止美元持有)即可持有美元。

奈及利亞人若要儲存美元,面臨諸多障礙:銀行限制可購美元數量、官方匯率較平行市場匯率差價巨大、美元儲蓄帳戶需提供文件且設有許多人難以達到的最低存款額度。持有 USDT 輕鬆繞過所有這些障礙,只需加密貨幣錢包而非銀行帳戶即可享有美元曝險。

在匯款方面,穩定幣結合了加密貨幣的速度與低成本,同時不要求收款人在不確定的匯率下立即兌換本地貨幣。印度收款人收到 USDC 匯款後,可以持有原本幣種,保留以美元計價的價值,並能根據消費需求逐步兌換成盧比。如此彈性使收款人可優化兌換時機,避免鎖定在不利的匯率點。

在部分地區,商家已開始直接接受穩定幣支付,認知到顧客需求與支付效率。例如進口國際商品的企業,可以用 USDT 付款,而無需經過緩慢且昂貴的國際電匯。為國際客戶提供線上服務的商家,也能接受穩定幣而無需承擔退款爭議或國際信用卡處理的高額手續費。

穩定幣的擴張也引來監管關注,政府與中央銀行擔憂穩定幣可能衝擊貨幣主權。歐盟的《加密資產市場》法案已為穩定幣發行人建立持牌框架。

美國也通過了 GENIUS 法案,對穩定幣發行人設立監管要求。這些相關監管發展,旨在將穩定幣納入正式監督體系,同時保留其效用。

挑戰與批評——務實的評價

任何誠實檢視加密貨幣在新興市場角色的討論,都必須面對真實存在的批評及挑戰。加密貨幣並不是消除金融排除的萬靈丹,諸多問題值得深入審視。

非法金融風險

最常見的批評指向加密貨幣被用於非法活動,包括洗錢、恐怖主義融資、逃避制裁,以及各種詐騙。這些顧慮並非空穴來風——加密貨幣確實被用於非法用途。問題的關鍵在於:非法用途佔比是否高於合法用途?又或是否高於傳統金融系統的違法率?

Chainalysis 每年發布《加密犯罪報告》,追蹤加密貨幣的非法交易量。2024年報告指出,2023年非法交易量達242億美元,約佔全年加密貨幣交易總量0.34%。

雖然以絕對金額來看242億美元不小,比例上卻不高。相較之下,聯合國毒品與犯罪辦公室估算,傳統金融系統每年有全球 GDP 的2-5%用於洗錢——遠高於加密貨幣的非法比率。

非法活動型態包括傳統犯罪使用加密貨幣,以及新的加密原生犯罪。勒索病毒攻擊者要求用比特幣付贖金,利用其假名特性讓司法調查難上加難。暗網市場透過加密貨幣販售非法藥物。受制裁實體企圖用加密貨幣轉移資金以規避限制。這些都是確實存在的重大隱憂。

然而,加密貨幣公開帳本的特性,實際上在某些層面上比現金更有利於執法。像比特幣與以太坊這樣的公有鏈,每筆交易都永久記錄並公開。

雖然錢包地址未必直接對應現實身份,但區塊鏈分析公司可追蹤資金流向,挖掘模式,並連結到有KYC(身份認證)的交易所。執法機關已成功利用這些分析工具,調查並起訴從絲路(Silk Road)到制裁違規等案件。

對新興市場進行合法商業活動的用戶而言,非法金融疑慮造成的合規要求,會增加金融機構運作的摩擦。譬如,奈及利亞的創業家完全合法經營,卻因頻繁使用加密貨幣,被演算法認定為高風險,帳戶遭標記。

挑戰在於,如何建立能有效鎖定真正非法活動的合規對策,同時不致於讓依賴加密貨幣作為基本服務的合法用戶難以承受門檻。

消費者保護的缺口

加密貨幣去中心化的本質,雖帶來抗審查、不受機構干涉的好處,也造就消費者保護上的新挑戰。如果有人轉帳加密貨幣時出錯——轉錯地址、中詐騙、或丟失錢包——沒有客服專線可打,沒有交易可撤銷,也沒有保險基金能彌補損失。

針對加密用戶的詐騙層出不窮且手法高超。釣魚計劃誘使用戶洩露私鑰或助記詞。龐氏騙局以不合理報酬吸金,然後資金消失。拉高出貨(pump-and-dump)炒作某些流動性低的代幣,內部人拋售牟利。

愛情詐騙先建立線上關係,後說服受害者匯出加密貨幣。這些詐騙特別瞄準...sophistication and those desperate for financial opportunities.

對於亟需財務機會或技術能力有限的人來說,加密貨幣的使用安全門檻極高。正確保護加密貨幣錢包需理解如私鑰、助記詞、安全儲存與交易驗證等概念。若無法理解這些概念,極易造成資金損失。用戶可能將私鑰儲存在不安全的位置,從而容易被竊取;也可能受騙安裝盜竊資金的假錢包;或是不慎遺失助記詞,導致永久無法取回資金。

加密貨幣交易的不可逆性——從技術角度來看是一項特色——從消費者保護觀點來看卻是缺陷。如果有人以詐騙手法說服你轉帳加密貨幣,事後你無法像傳統銀行一樣要求撤銷交易。如果你不小心把加密貨幣轉到錯誤地址,那資金就永遠消失了。

傳統金融體系之所以設計了可逆性和爭議處理機制,就是為了在錯誤或詐騙事件中保障消費者權益。而加密貨幣的設計則優先考慮其他價值。

一些解決方案正在浮現。例如,多重簽名錢包需多方共同批准交易,降低單方面竊取或操作失誤的風險。基於智慧合約的第三方託管服務,在特定情況下可部分實現交易可逆性。針對特定類型加密貨幣損失的保險產品正在發展中。以交易所為基礎的錢包則提供熟悉的使用體驗與客服支援,但用戶必須放棄控制自己的私鑰。

然而,根本挑戰仍然存在:如何在維持加密貨幣去中心化及抗審查等核心價值的同時,提供足夠的消費者保護,使其能安全地被主流採用。這種平衡難以達成,現階段許多新興市場的用戶只能在缺乏完善保障的情況下自行應對各種風險。

Volatility Risks

雖然穩定幣緩解了價格波動的問題,許多新興市場用戶仍持有比特幣、以太幣等價格劇烈波動的加密貨幣。如果在高點將存款換成比特幣,一遇市場下跌,價值可能瞬間蒸發五成或更多。對於處於溫飽線上的族群,這類損失可能是毀滅性的打擊。

當加密貨幣成為交易媒介,而不只是投資工具時,波動性風險更為顯著。商家接受比特幣付款時,實際收到的對價不確定。

如果比特幣在兌換前下跌10%,等於對消費者打了九折;反之,如果上漲10%,消費者反而多付了錢。這種波動使比特幣難以作為日常支付工具,大多數用戶因此轉向使用穩定幣作為交易用途。

對於將加密貨幣用來儲蓄或匯款的人來說,波動性帶來艱難取捨。持有比特幣雖有升值機會,卻要承受貶值風險。持有穩定幣則以美元計價可保值,卻無升值機會,且遇美元通膨可能貶值。極高通膨國家的當地貨幣則保證貶值。沒有完美選擇。

市場操縱問題又加劇了波動風險。加密貨幣市場(尤其較小型代幣)極易遭大戶或集團操控。傳統證券市場中非法的拉抬出貨行為(Pump-and-dump)在加密貨幣市場卻常常難以查緝。新興市場的散戶投資人,因金融知識有限,更容易成為這類詐騙的目標。

教育以及建立現實預期是對策之一。用戶需理解比特幣並非「穩定」的價值儲存工具,應只投入自己能承受損失的資金。凡需保有價格穩定者應使用穩定幣。多元配置不同加密貨幣及資產也能分散風險。然而,即便新興市場的用戶有足夠資訊,往往仍因缺乏更佳選擇,只能接受波動風險,因為這比貨幣貶值或無法使用傳統金融服務的確定損失要好。

Infrastructure Limitations

加密貨幣帶來普惠金融的前提,是目標族群具備足夠的科技基礎設施可以使用它。但這個前提在新興市場並不成立。網路連接、智慧手機普及率、技術素養、穩定供電都是必要條件,而其中有數以百萬計的人口尚未達成。

根據GSMA數據,2021年全球智慧型手機性別差距已擴大至18%,高於過去的15%。這意味全球女性手機用戶比男性少了3.15億人。行動上網的性別差距則停滯在16%,即女性少於男性2.64億人使用行動上網。

若要實現加密貨幣促進女性金融普惠的承諾,亟需解決這些連接層面的不平等。

鄉村地區多半缺乏穩定網路連線,使得加密貨幣交易困難甚至不可能。即使有連線,對於每天僅能賺取數美元的人口,網路資費亦高不可攀。

若一個人須在購買行動數據與購買食物間二選一,絕大多數會選擇溫飽,這樣一來即使加密貨幣理論上能改善其處境,實際上也難以接觸。

電力供應穩定,在已開發經濟體中理所當然,在全球南方國家卻極不穩定。停電頻仍,維持手機電量變得困難。遇到長時間斷電,即便有網路,也根本無法使用加密貨幣服務。

技術素養的門檻更進一步加劇了基礎設施上的侷限。用戶須懂得如何建立與保管加密貨幣錢包、進行交易、驗證地址並保護私鑰,這都需要教育與實踐。對於正規教育不足且缺乏數位金融工具經驗的大眾,這學習曲線非常陡峭。雖然用戶介面設計日益友好,加密貨幣整體易用性與真正普及仍有很大落差。

Environmental Considerations

比特幣的能源消耗備受抨擊。其採用的工作量證明(Proof of Work)共識機制,需要礦工投入極高運算量才能新增區塊,過程中消耗大量電力。

比特幣年耗電量的估算約在每年150至200太瓦時,相當於一個中型國家的年度用電總量。

批評者認為,這種耗能方式極為浪費,也加劇氣候變遷問題,特別是當電力來自化石燃料時。對於原本就缺乏能源的新興市場,把稀缺的能源資源投入加密貨幣採礦更顯問題。從環境正義的角度,高收入投資人的投機活動,不該要經濟最弱勢的族群付出環境代價。

比特幣能源消耗的支持者則指出,大部分能源其實來自可再生來源或本來就會被浪費,僅用能耗數值不足以評判環境影響,還要觀察能源來源。傳統金融體系也耗費大量電力,包括營業據點、數據中心及其他基礎設施。

他們也主張,只要可能源愈來愈多,為數十億人促進金融普惠也足以合理化所需能量消耗。

以太坊於2022年9月從工作量證明轉型為權益證明(Proof of Stake)後,其能源消耗據以太坊基金會資料減少了99%以上。這一變革證明:區塊鏈技術本身不必然大規模耗能,環境疑慮可透過技術演進來解決。

特別是在新興市場,加密貨幣環境議題固然重要,但只是多種權衡因素之一。一名尼日利亞人如果選擇用加密貨幣抗衡奈拉貶值、或肯亞人以加密貨幣收取海外匯款時,主要並非基於環境考量,而是根據哪種工具最能滿足當下財務需求。長期來看,永續發展固然需要持續以技術創新回應環境疑慮,而非單純排斥新興市場使用加密貨幣。

The Decentralization Thesis – Resilience Through Distribution

要理解加密貨幣在新興市場歷經重重阻礙仍能持續增長的原因,就必須認識「去中心化」的重要性——它不單只是技術特徵,更是讓加密貨幣能夠抵抗壓制的架構本質。

The Mosquitoes Metaphor

Youssef 生動詮釋了這個觀念:「加密貨幣已經證明它無法被終結。一開始,政府試圖全面封殺;失敗後,又改成監管控制。但你無法殺光一整軍團的蚊子。」

「蚊子」這個比喻雖然通俗粗獷,但鮮明地說明了中心化金融系統與去中心化加密網路面對政府行動時的反應差異:要關閉一家銀行,需要關閉其分行、查封伺服器、逮捕高管;要關閉一間中心化加密貨幣交易所,也是同理,找到公司、送達法律文書、凍結帳戶,營運就結束了。

But shutting down Bitcoin 或 Ethereum 是在指哪個網絡?你該把法律文件送到哪裡?又該查封哪些伺服器?Bitcoin 的運作橫跨全球由個人及組織營運的數萬個節點。

Ethereum 也有類似的分散式架構。不存在單一控制點。沒有總部可供突擊檢查。沒有 CEO 可以逮捕。各國政府可以禁止在其司法管轄區內與這些網絡有關的活動,但卻無法真正關閉這些網絡本身。

這種結構性特徵解釋了加密貨幣在政府反對下仍能持續存在的原因。當中國禁止加密貨幣挖礦和交易時,這項禁令確實成功將這些活動趕出中國。

礦場搬遷至哈薩克、 美國及其他地區。交易活動轉移到離岸交易所及點對點平台。不過 Bitcoin 和 Ethereum 仍持續運作,中國政府的行動並未影響到他們的網絡,儘管中國一度是挖礦重鎮及交易大市場。

奈及利亞的經驗正好說明這種模式。當奈及利亞中央銀行在 2021 年下令銀行關閉涉及加密貨幣的帳戶時,交易並未因此終止,而是由連結銀行的集中式交易所,轉到以更分散方式運作的點對點平台。

奈及利亞的交易量在禁令後不減反增,顯示這項政策在降低加密貨幣使用方面並未達到既定目標。

網絡效應與採用曲線

加密貨幣網絡得益於強大的網絡效應,只要達到關鍵規模即會推動採用。支付網絡的價值隨著參與者增加呈指數成長。擁有一百萬用戶的支付系統效益有限。但是有十億用戶的支付系統則成為關鍵基礎建設。每位新用戶的加入都會讓整個網絡對所有既有用戶更加有價值,形成自我強化的成長循環。

Bitcoin 已經達到足夠的規模,要在全球範圍關閉它幾乎需要所有國家的政府協同運作,但即使如此,該網絡仍有可能以縮減形式存續。Ethereum 也達到了類似的規模。規模較小的加密貨幣網絡仍較容易受到政府措施或市場淘汰的影響,但最大的這些網絡已經藉由規模建立了韌性。

新興市場採用加密貨幣的曲線,似乎正複製其他變革性科技的路徑。最早的是技術能力較高、較能承擔風險的先驅者,他們探索技術並發掘應用案例。

隨著基礎設施的改善及使用體驗變得更親民,採用擴展到主流用戶。最終,網絡效應與已建立的用戶基礎使得這項技術即便有替代品出現也很難被取代。

多個新興市場已經跨越加密貨幣自我循環發展的拐點。奈及利亞、印度、越南等國的交易量與用戶基數在管制障礙下依然持續成長。

當地生態系統伴隨而生,包括交易所、點對點交易者、接受加密貨幣的商家,以及圍繞數位貨幣而建立的各種服務。這些生態鏈形成了有動機維持與擴大全球加密用戶基礎的利益團體。

比較分析:其他抗審查技術

加密貨幣並非第一個面臨政府打壓的技術,研究其他抗審查技術的歷史可以提供有用的視角。即便歷經眾多政府干預與審查,網際網路本身也在大部分情況下(少數專制體系除外)證明了其難以被完全關停。

檔案分享技術特別值得比較。Napster,作為首個主流檔案分享服務,由於其中心化特性而被法院成功關閉。但基礎技術理念透過越來越分散的實現持續存活。

BitTorrent 則是完全點對點分發檔案,不存在可用來打擊的中心。儘管政府和著作權組織多年來不斷打壓,BitTorrent 仍然運作,因為沒有中心弱點。

加密訊息應用也展現類似模式。政府封禁特定應用,用戶就轉用其他選擇。Telegram、Signal、WhatsApp 等具終端加密的通訊軟體提供了政府難以完全遏止的溝通渠道。基礎技術—強加密—無論政府是否支持,有心用戶總是能取得使用。

加密貨幣的架構大量借鑑了前述抗審查技術的經驗,並增添了金融功能。點對點網絡、密碼學安全性和經濟誘因的結合,創造了對打壓有高度抵抗力的系統。

分散式系統的賽局理論

分散式系統在政府打壓下仍然持續的背後,其實可用賽局理論來解釋。要壓制一個分散網絡,必須維持眾多國家協同且持續的行動,還得克服「搭便車」問題。

如果只有一家政府禁止加密貨幣而其他國家沒禁,那麼允許加密貨幣的國家就可能吸納經濟活動與創新。這形成政府脫隊、不願協作打壓的動機。

此外,要執行對分散技術的禁令,政府付出的執法成本很高。他們必須監控網路流量、起訴點對點交易者、封鎖交易所,還得不斷與規避科技鬥法。這些成本還要與壓制行為帶來的效益相比較,而效益常常存疑。

如果某國的加密採用率還低,投入大量資源去打壓也未必划算。但若已高度普及,打壓實已為時已晚。

對新興市場群體來說,這套賽局理論其實有利於他們。政府面臨兩難:是順勢而為進行有效監理,還是全力反對卻只能見活動地下化與外移?無論如何都無法讓加密貨幣徹底消失。只要加密貨幣還能提供傳統金融系統無法取代的效益,需求就會持續。

Youssef 所說「分散化讓它更加韌性」正是不對稱競爭中的戰略優勢。中心化系統容易被精準打擊;分散系統則需同時間多點出擊,難度高得多。當各國政府試圖控制金融存取權、而民眾則尋求替代方案時,分散化將優勢導向民眾端。

前進之路——可持續性的金融普惠

從新興市場的加密貨幣角色來看,既充滿潛力,也伴隨許多問題。未來發展需要正視哪些行得通、哪些不行,並探索如何發揮加密貨幣促進金融普惠的潛力,同時降低風險與衍生問題。

成功模式:哪些行得通

在某些地區和平台,加密貨幣成功實現金融普惠目標,其成功模式值得學習並推廣。

行動優先(mobile-first)是關鍵。在手機普及遠勝筆電或桌電的市場,針對行動裝置優化的加密服務接納度更高。

簡易直覺的介面,不需太多技術知識,就能吸引更多人參與。用 QR Code 取代人工輸入地址,減少錯誤。生物辨識認證提升安全性,無需複雜密碼管理。

連結本地買家和賣家的點對點交易平台,成功建立了與實體貨幣間的出入口。這些平台讓用戶可以用本地流通的支付方式買賣加密貨幣,是國際交易所難以解決的本地化難題。雖然點對點交易有其風險,但它有效突破本地接入壁壘,是推動普及化的關鍵環節。

與既有行動支付系統的整合,在東非顯現潛力。肯亞的 M-Pesa 證明即便是傳統金融體系外的族群,也能大規模接納行動貨幣。加密貨幣與 M-Pesa 打通後,用戶能在熟悉的框架下利用加密貨幣進行跨境轉帳和儲蓄。區內其他行動支付也同樣具備潛力。

以社群帶動的推廣,由受信賴的在地意見領袖教導民眾接觸加密貨幣,有助於突破技術識讀障礙。比起期待用戶自行摸索陌生系統,成功模式強調在地深耕提供協助,可能從非正式的同儕互助,到交易所或 NGO 組織下的條理化方案。

Youssef 於 NoOnes 領導下的做法正體現這些成功元素:「NoOnes 在全球南方地區的使命始終如一,腳踏實地。貼近我服務的群體,才讓我能針對其需求打造金融產品,不會有美國常見的各種障礙。」

所謂「腳踏實地」,強調的是深入當地社群,而不是遠距離地由已開發國家遙控。與用戶距離拉近,才真正了解他們實際需求、常用哪種支付方式、當地法規情形,與採用前的信任問題。

有待改進之處

Despite successes, significant improvements are needed for cryptocurrency to deliver on its financial inclusion potential sustainably and at scale.

儘管已取得一些成就,若要讓加密貨幣在可持續且大規模地實現金融普惠的潛力,仍需作出重大改進。

User experience remains too complex for many potential users. While improvements have been made, securely managing cryptocurrency still requires understanding technical concepts beyond what populations with limited formal education and little previous exposure to digital systems can easily grasp.

對許多潛在用戶來說,使用體驗仍然過於複雜。雖然已有改善,但要安全地管理加密貨幣,仍需理解一些技術概念,這對於缺乏正式教育且先前很少接觸數位系統的人口來說,並不容易掌握。

Further simplification through better interface design, standardized security practices that don't require users to understand underlying technical details, and recovery mechanisms for lost access all need development.

需要有更好的介面設計、標準化且不需用戶理解底層技術細節的安全措施,以及遺失存取權的恢復機制等,用以進一步簡化流程。

Education and literacy programs must expand dramatically. Users need to understand not just how to use cryptocurrency but also risks involved, how to identify scams, appropriate use cases for different cryptocurrencies, and how to protect themselves. These education efforts must be conducted in local languages, tailored to local contexts, and delivered through accessible channels including community workshops, social media, and partnerships with existing trusted institutions.

教育和素養計畫必須大幅擴展。用戶不僅要瞭解如何使用加密貨幣,還要明白其中的風險、如何辨識詐騙、不同加密貨幣的合適應用場景,以及如何自我保護。這些教育工作必須以在地語言進行,並根據當地情境調整,透過社區工作坊、社群媒體以及與既有可信機構的合作等易於取得的管道推廣。

Regulatory frameworks that balance innovation with consumer protection represent a critical need. The current situation, where regulations in developed economies often restrict services to emerging markets while regulations in emerging markets range from hostile to absent, serves neither innovation nor protection goals.

有助於平衡創新與消費者保護的監管框架,是亟需的關鍵。目前的狀況是,已開發經濟體的監管常限制服務拓展到新興市場,而新興市場的監管則從敵意到完全缺失都有,既不利於創新,也無法達成保護目標。

Better frameworks would provide clear rules allowing legitimate services to operate while establishing consumer protections, requiring transparency from service providers, and creating clear consequences for fraud or abuse.

完善的監管框架將能提供明確規則,使合法服務正常運營,同時建立消費者保護措施、要求業者資訊透明,以及對詐欺或濫用行為訂立明確懲處。

Infrastructure development, while primarily a broader development issue beyond cryptocurrency's scope, necessarily affects cryptocurrency adoption. Improving internet connectivity, making it more affordable, expanding smartphone access, and ensuring reliable electricity would enable broader cryptocurrency usage among populations currently excluded by infrastructure limitations. Public-private partnerships, government investment, and continued technology improvement all contribute to addressing these foundational challenges.

基礎建設的發展,雖然主要是超出加密貨幣範疇的更廣泛發展議題,但卻必然影響加密貨幣的普及。改善整體網路連線、降低成本、擴展智慧型手機普及率,以及確保穩定供電,都有助於使目前受限於基礎設施的人口能更廣泛地使用加密貨幣。公私協力、政府投入以及技術持續進步,都是解決這些根本挑戰的關鍵。

Stablecoin innovation offers substantial potential. Current dominant stablecoins like USDT and USDC are dollar-denominated, which serves many emerging market users well but isn't universal. Regional stablecoins tied to other major currencies or baskets of currencies might better serve certain populations.

穩定幣的創新蘊含巨大潛力。目前主流穩定幣如 USDT 和 USDC 都是美元計價,這對許多新興市場用戶來說很有幫助,但並非適用於所有情境。與其他主要貨幣或貨幣籃掛鉤的區域性穩定幣,或可更好地服務特定族群。

Stablecoins with more transparent and regulated reserve management could address concerns about existing stablecoins' backing. Innovation in how stablecoins are issued, governed, and integrated with local financial systems could expand their utility.

具備更為透明和受監管的儲備管理機制的穩定幣,能解決現有穩定幣背書的疑慮。在發行、治理方式和與在地金融體系整合等方面的創新,也能擴大其用途。

Crypto as Complement, Not Replacement

A critical insight for sustainable financial inclusion is that cryptocurrency should complement rather than replace traditional financial systems. The goal isn't eliminating banks but rather providing alternatives that serve populations banks have failed to serve, creating competition that pushes traditional institutions to improve, and enabling financial access where traditional infrastructure proves economically unviable.

可持續金融普惠的關鍵洞見,是「加密貨幣應當作為傳統金融系統的補充,而非取而代之」的角色。其目標不是消滅銀行,而是提供替代方案,服務既有銀行無法覆蓋的人口、激發競爭促使傳統機構提升、並且讓在傳統基礎設施無法獲得經濟效益的地方也能享有金融服務。

In some contexts, cryptocurrency provides the primary financial infrastructure. For someone completely unbanked in a rural area without bank branches, a cryptocurrency wallet might represent their first and only financial account. But for many users, cryptocurrency serves alongside traditional banking - bank accounts for local transactions and savings, cryptocurrency for cross-border transfers, savings in stable currencies, or accessing financial services like lending that local banks don't provide on acceptable terms.

在某些情境下,加密貨幣成為主要的金融基礎設施。對於在鄉村地區完全沒有銀行服務的人來說,加密貨幣錢包可能就是他們的第一個、也是唯一的金融帳戶。但對多數用戶來說,加密貨幣是和傳統銀行並行存在的——銀行帳戶用於本地消費和儲蓄,加密貨幣則用於跨境匯款、以穩定幣儲蓄或取得當地銀行無法提供的貸款等金融服務。

This complementary relationship, rather than framing cryptocurrency and banks as locked in zero-sum competition, allows each system to focus on what it does well. Banks excel at local payment processing, providing physical branches where people can deposit cash and speak with humans, navigating complex regulations, and offering services requiring detailed identity verification. Cryptocurrency excels at cross-border transfers, operating in hostile regulatory environments, providing financial services without gatekeepers, and enabling programmable money through smart contracts.

這種互補關係,而非將加密貨幣與銀行視為零和競爭對手,能讓每一系統各展所長。銀行擅長本地支付、提供實體分行供民眾存款與面對面諮詢、處理複雜法規,以及提供需詳實身分驗證的服務;加密貨幣則擅長跨境轉帳、於嚴苛監管環境下運作、無需把關者即可提供金融服務,以及藉由智能合約實現可編程貨幣。

The two systems can interoperate rather than exist in isolation. Banks can offer cryptocurrency custody and trading services to customers, providing familiar interfaces and customer support. Cryptocurrency exchanges can partner with banks to provide easier on-ramps and off-ramps between crypto and fiat. Stablecoins can operate within banking systems as well as outside them, serving different use cases in different contexts.

這兩種系統可以互相串接,而非各自孤立。銀行能為客戶提供加密貨幣託管與交易服務,並以熟悉的介面和客服支持。加密貨幣交易所則可與銀行合作,提供更便利的加密貨幣與法幣間的出入金管道。穩定幣可在銀行系統內外運作,根據不同場景滿足差異化需求。

Youssef's vision reflects this pragmatic complementarity: "My vision hasn't changed from day one, it's just evolved to be more grounded, more focused on accessibility and fairness. Utility means nothing if people can't actually use it."

Youssef 的願景正體現了這種務實的互補性:「我的願景自始至終沒變,只是變得更貼地、更關注可及性與公平性。如果人們根本用不上,實用性也就毫無意義。」

The focus on utility rather than ideology, on accessibility rather than disruption for its own sake, and on what actually works in practice rather than what sounds appealing in theory, represents the mindset necessary for cryptocurrency to contribute meaningfully to financial inclusion. Crypto should be judged by whether it helps real people solve real problems, not by its theoretical elegance or how much it disrupts existing systems.

強調實用性而非意識形態、重視可及性勝於單為顛覆而顛覆,以及追求實際有效的成果而非僅存理論吸引力,這就是加密貨幣欲對金融普惠帶來實質助益所需的心態。加密貨幣該被評斷的標準,是它是否真的幫助人們解決現實問題,而不是其理論多麽完美或顛覆了多少既有體系。

Measuring Success

Progress toward financial inclusion through cryptocurrency requires clear metrics beyond just adoption rates. Several key indicators merit attention going forward.

藉由加密貨幣推進金融普惠,需要更明確且多元的衡量標準,而不僅僅是使用率。未來有幾個關鍵指標值得持續關注。

Cost savings for remittances and other financial services provide measurable benefits. If average remittance costs decline in corridors where cryptocurrency has been adopted, that represents tangible value delivered. If merchants save on payment processing fees by accepting stablecoins rather than credit cards, those savings can be quantified.

在匯款及其他金融服務方面的成本節省,就是具體且可衡量的效益。若在導入加密貨幣的通路中,平均匯款成本下降,即代表明確價值;如果商家因接受穩定幣而減少信用卡手續費,也能量化這些節省。

Financial access expansion can be measured through surveys assessing what proportion of previously unbanked populations have gained access to financial services through cryptocurrency. The World Bank's Global Findex Database should track cryptocurrency usage to understand its contribution to overall financial inclusion trends.

金融接觸面的擴大,可以透過調查來衡量:有多少原本未受金融服務覆蓋的人口,透過加密貨幣開始獲得這類服務。世界銀行的全球金融包容性指數(Global Findex Database)應該納入加密貨幣的使用狀況,以了解其對整體趨勢的貢獻。

Gender gap closure in financial access represents another important metric. If cryptocurrency enables women to access financial services at rates comparable to men, that would represent significant progress given the current six percentage point gap in developing economies. Tracking women's cryptocurrency adoption and usage patterns specifically helps assess progress.

在金融服務可及性上的性別差距縮小,也是另一個重要衡量指標。若加密貨幣能讓女性在獲得金融服務的機會上追上男性,這對於目前開發中國家的六個百分點差距而言,就是重大進步。追蹤女性對加密貨幣的採用與使用習慣,能幫助評估這一領域的進展。

Economic opportunity metrics including business formation, employment, income growth, and investment in education or productive assets among cryptocurrency users in emerging markets would demonstrate whether cryptocurrency delivers on promises of empowerment and opportunity beyond just enabling transactions.

衡量經濟機會的指標,包括企業創立、就業機會、收入成長,以及對教育或生產性資產的投資,若能在新興市場的加密貨幣用戶身上有所體現,才證明加密貨幣不只是簡單促成交易,而是能帶來賦權與機會。

Stability measures tracking the resilience of cryptocurrency-based financial access during crises would demonstrate whether these systems genuinely provide alternatives to traditional finance or merely supplement it during good times. Can cryptocurrency-based remittances maintain function during banking crises? Do cryptocurrency savings preserve value during currency collapses? These questions require empirical answers.

有關穩定性的衡量,要觀察在危機時期,加密貨幣做為金融接入工具的韌性。這能分辨這類系統究竟是真正提供傳統金融的替代方案,還是只有平時才起輔助作用。例如,銀行危機下,加密貨幣匯款是否仍能正常運作?貨幣崩盤時,加密貨幣儲蓄是否能維持價值?這些都需要以實證來解答。

Reframing the Narrative

The story of cryptocurrency in the Global South challenges prevailing narratives that dominate Western discourse. While financial media fixates on price movements, institutional adoption, and speculation, an entirely different cryptocurrency economy has developed in emerging markets, one where digital currencies solve immediate practical problems for populations the traditional financial system has systematically failed.

有關加密貨幣在全球南方的發展故事,正挑戰主導西方話語權的主流敘事。當金融媒體只注意價格波動、機構採用以及投機炒作時,實際上在新興市場已發展出完全不同的加密貨幣經濟體——一個能即時解決傳統金融體系長期忽視的人口現實需求的數位貨幣經濟。

The data paints a clear picture. Nigeria ranks second globally in cryptocurrency adoption, receiving over $90 billion in cryptocurrency value between mid-2024 and mid-2025. Sub-Saharan Africa, despite representing only 2.7 percent of global cryptocurrency transaction volume, shows the fastest growth in retail adoption worldwide.

數據顯示情勢十分明確。奈及利亞在全球加密貨幣採用率排名第二,於 2024 年中到 2025 年中間,收到的加密貨幣總值超過 900 億美元。撒哈拉以南非洲地區雖僅占全球加密貨幣交易量 2.7%,卻是全球零售用戶成長最快的區域。

Stablecoins account for 43 percent of the region's cryptocurrency transactions, reflecting usage for savings and payments rather than speculation. India leads the world in cryptocurrency adoption, with Vietnam, Indonesia, and Pakistan all ranking in the top ten. These aren't speculative trading hubs but rather markets where cryptocurrency serves essential functions.

穩定幣佔該區加密貨幣交易的 43%,顯示其多用於儲蓄與支付而非投機。印度高居全球採用排名第一,越南、印尼和巴基斯坦也都進入前十名。這些並非炒作熱點,而是加密貨幣承擔實際功能的市場。

Ray Youssef's 3 a.m. emergency calls represent millions of transactions daily where cryptocurrency isn't about getting rich but, as he puts it, "more about getting by. Traders here are building businesses and creating jobs.

Ray Youssef 凌晨三點的緊急電話代表了每天數百萬筆交易,在這裡,加密貨幣不是讓人致富,而正如他所說,「更重要的是讓人過得下去。這裡的交易者在創立企業、創造就業機會。」

Families are sending money across borders where banks refuse to cooperate. Women are no longer standing in line for hours at money transfer offices that charge outrageous fees. Students are using it to scrape together enough funds for their education."

家庭透過加密貨幣在跨境匯款,那些銀行拒絕提供服務的地方特別明顯。女性無需再花數小時在收取高額手續費的匯款據點排隊。學生們則用它來湊足教育經費。

The challenges are real and significant. Illicit finance, consumer protection gaps, volatility, technical barriers, and environmental concerns all deserve serious attention. But these challenges must be weighed against the alternative: leaving 1.4 billion adults unbanked, charging remittance fees that extract billions from the world's poorest populations, forcing people to watch their savings evaporate through currency depreciation, and maintaining financial systems that systematically exclude those who need services most.

這些挑戰確實存在且相當嚴峻——非法金融活動、消費者保護漏洞、波動性、技術門檻與環境疑慮都不可輕忽。但這些挑戰也需與另一些現實作比較:讓 14 億成年人無法享有金融服務,用匯款手續費從全球最貧困人口手中榨取數十億美元,看著人們因本國貨幣貶值眼睜睜失去積蓄,還有維持那些長期排除最需要金融服務人口的傳統金融體系。

The regulatory divide between developed and developing economies reflects fundamentally different priorities. Regulators in wealthy countries focus on preventing risks to financial stability, protecting sophisticated investors, and maintaining control over monetary systems that generally work well for their populations.

已開發與開發中經濟體之間的監管落差,反映了根本不同的優先考量。富裕國家的監管機關側重於防範金融穩定的風險、保護成熟投資者,以及確保對通常運作順利的貨幣體系保持控制權。

Regulators in emerging markets face populations

(原文未完)desperate for any financial access, currencies in crisis, and limited resources for enforcement. This difference in circumstances drives different approaches to cryptocurrency, with emerging markets sometimes proving more willing to experiment despite risks.

在極度渴望取得任何金融服務、貨幣陷入危機,以及執法資源有限的情況下,不同背景造成了對加密貨幣採取不同策略。新興市場有時即使面臨風險,也更願意嘗試實驗。

Decentralization, often discussed as an abstract technical property, matters because it makes cryptocurrency resistant to suppression. Youssef's mosquitoes metaphor captures why governments that successfully banned Napster and shut down centralized exchanges nonetheless watch cryptocurrency adoption grow in their jurisdictions. The distributed architecture of blockchain networks creates resilience that centralized alternatives lack.

去中心化,雖然經常被討論為一種抽象的技術特性,但它之所以重要,是因為它讓加密貨幣難以被壓制。Youssef 所用的「蚊子」比喻道出了為什麼那些成功封殺 Napster 和關閉中心化交易所的政府,卻仍然眼睜睜看著加密貨幣在其國內普及。區塊鏈網路的分散式架構,創造出中心化替代方案所沒有的韌性。

Looking forward, cryptocurrency's contribution to financial inclusion depends on continuing evolution. User experiences must become simpler. Education must expand. Consumer protections must improve. Regulatory frameworks must balance innovation with protection. Infrastructure development must enable broader access. Stablecoins need transparent backing and appropriate oversight. The technology must scale to serve billions of users at costs low enough that even small transactions remain economical.

展望未來,加密貨幣能在金融普惠方面做出的貢獻,取決於它持續的演進。用戶體驗必須更加簡化。教育必須廣泛推行。消費者保護必須提升。監管架構必須在創新與保障之間取得平衡。基礎設施發展需促進更普遍的接觸。穩定幣需有透明的資產支持與適當的監督。技術還必須能夠擴展到以低成本服務數十億用戶,讓即使是小額交易也能經濟實惠。

But the fundamental question isn't whether cryptocurrency is perfect. It's whether cryptocurrency offers improvements over status quo alternatives for populations the traditional financial system has failed. For millions using cryptocurrency daily in the Global South, that question has already been answered through revealed preference. They choose cryptocurrency not because they're irrational or gullible but because it solves problems they face.

但根本的問題並不是加密貨幣是否完美,而是加密貨幣是否能為傳統金融體系遺漏的那些人群,帶來比現狀更好的選擇。對於全球南方每天使用加密貨幣的數百萬人而言,這個問題已通過他們實際的選擇被回答了。他們選擇加密貨幣,不是因為不理性或容易受騙,而是因為它解決了他們的現實難題。

The ultimate challenge to cryptocurrency skeptics comes from Youssef's observation: "To dismiss it as speculation is to ignore the billions of people who are depending on it every day to solve real problems." One can acknowledge cryptocurrency's imperfections, its risks, its usage by bad actors, and its environmental costs while still recognizing that for populations lacking better alternatives, cryptocurrency represents progress.

Youssef 提出的觀察是,加密貨幣懷疑論者最終面臨的挑戰:「若僅將它視為投機工具,就忽略了全球每天仰賴它來解決現實問題的數十億人。」我們可以承認加密貨幣的不完美、風險、惡意使用及環境成本,但同時必須看到,對於缺乏更好選擇的人,加密貨幣就是一種進步。

The farmer in Ghana buying seed, the domestic worker in the Philippines sending money home, the Nigerian preserving savings against naira depreciation, the Venezuelan accessing dollars despite capital controls, the student paying tuition abroad, the freelancer receiving payment for work - these aren't speculators chasing quick profits.

迦納購買種子的農民、菲律賓寄錢回家的家庭幫傭、保護儲蓄免於奈拉貶值的奈及利亞人、不顧資本管制仍能取得美元的委內瑞拉人、支付海外學費的學生,以及憑工作獲取報酬的自由工作者——這些都不是追逐短期利潤的投機者。

They're people solving immediate problems with available tools, just as Ray Youssef's 3 a.m. callers were doing when they reached across time zones desperate to move money that traditional banks had frozen or delayed.

他們是在用手邊能用的工具,解決當下燃眉之急,就如同 Ray Youssef 那些凌晨三點打來的電話一樣——跨越時區,只為試圖調動傳統銀行凍結或延遲的資金。

Financial inclusion isn't an abstraction or a charity goal. It's about enabling people to participate in the global economy, build businesses, invest in education, save for the future, and send money to family. For decades, traditional financial institutions and development organizations have promised to address financial exclusion.

金融普惠既不是抽象口號,也不是慈善目標。它關乎讓人們能參與全球經濟、開創事業、投資教育、為未來儲蓄,並寄錢給家人。數十年來,傳統金融機構與發展組織都曾承諾要解決金融排除問題。

Progress has been made, but 1.4 billion adults still lack basic financial access. Cryptocurrency, for all its flaws, has demonstrated that alternative approaches can work at scale when designed with underserved populations' actual needs in mind rather than imposed from distant headquarters.

雖然已有進展,但全球仍有十四億成年人缺乏基本金融服務。加密貨幣(儘管有缺點)證明,只要是以實際需求為出發點設計的替代方案,是有可能大規模推行的,而非單純自總部空降政策。

The cryptocurrency story in the Global South isn't about disrupting finance or revolutionizing money. It's about people finding ways to access financial services that should never have been denied to them in the first place. Understanding this reality requires looking beyond the trading charts and price speculation to see cryptocurrency's true utility. As Youssef recognized during those 3 a.m. calls, sometimes the most important financial innovations happen not on Wall Street but in the places where people desperately need them to survive and thrive.

在全球南方,加密貨幣的故事並不是顛覆金融或金錢革命,而是人們自己在尋找本就不該被剝奪的金融服務。要理解這樣的現實,需要拋開交易圖表和價格投機,看到加密貨幣真正的實用價值。正如 Youssef 在凌晨三點的那些電話中體會到,最重要的金融創新,往往不是發生在華爾街,而是在那些人們迫切需要用它來生存和發展的地方。

Cryptocurrency hasn't solved financial inclusion. Challenges remain, and cryptocurrency will never reach some populations due to infrastructure limitations or security concerns. But cryptocurrency has demonstrated that alternative financial infrastructure can serve billions of people when traditional systems fail. That demonstration alone - showing that financial inclusion is possible, that decentralized systems can operate at scale, that technology can empower the powerless - represents valuable progress regardless of cryptocurrency's ultimate fate.

加密貨幣尚未徹底解決金融普惠問題。挑戰依舊存在,且由於基礎設施不足或安全疑慮,加密貨幣有些族群永遠無法觸及。但它所證明的是,當傳統體制失效時,另類金融基礎建設能服務數十億人。單這一點——表明普惠金融有可能、去中心化系統能大規模運作、科技能賦予弱勢權力——本身就是極有價值的進步,無論加密貨幣的最終命運如何。

The path forward requires building on what works, fixing what doesn't, and maintaining focus on utility for real people solving real problems. "Utility means nothing if people can't actually use it," Youssef reminds us.

未來道路應建立在有效經驗之上,修補不足,並時刻關注能否為現實生活中的人們解決實際問題。正如 Youssef 提醒我們的:「如果人們實際上無法使用,所謂實用性毫無意義。」

That principle - that financial services should serve people rather than gate-keep against them - deserves to guide both cryptocurrency development and traditional financial reform. Whether financial access comes through cryptocurrency, traditional banking, mobile money, or some combination, what matters is that the 1.4 billion currently excluded gain the tools to participate in the global economy on fair terms.

這一原則——金融服務應該服務於人,而非將人排拒在外——值得成為加密貨幣發展和傳統金融改革的指引。不論金融服務是通過加密貨幣、傳統銀行、行動支付,或各種結合,重點都是讓目前被排除在外的十四億人獲得公平參與全球經濟的工具。

The 3 a.m. emergency calls continue. Somewhere in Nigeria or Kenya or the Philippines, someone is desperately trying to move money right now, trying to make a payment, trying to preserve savings, trying to send money home to family. Whether that person succeeds in accessing financial services, and what that service costs them, isn't merely a technical question about financial infrastructure. It's a question of economic justice, of whether we're building financial systems that serve all of humanity or just the privileged few.

凌晨三點的緊急電話依然不斷響起。此刻,在奈及利亞、肯亞或菲律賓的某個地方,有人正拼命想要轉移資金、支付款項、保護儲蓄,或向家人匯款。這個人是否能取得金融服務、以及他所要付出的代價,不只是金融基礎設施的技術問題,而是經濟正義的問題——我們打造的金融體系,是為全人類服務,還是只為特權少數人服務。