Bitcoin's identity crisis is over. For years, institutional investors treated BTC as digital gold - a passive store of value meant to sit idle in cold storage, appreciating slowly while generating zero income.

لكن في عام 2025 تغيّرت هذه السردية جذرياً. يُنظَر إلى بيتكوين بشكل متزايد ليس كرأس مال خامل، بل كبنية تحتية منتجة قادرة على توليد عوائد ملموسة من خلال استراتيجيات نشر على السلسلة، وأطر إقراض مهيكلة، وإدارة خزانة مؤسساتية بمستوى احترافي.

المحفّز لهذا التحول ليس حمى المضاربة، بل نضوج البنية التحتية. لقد تلاقت وضوحية الأطر التنظيمية، وحلول الحفظ المؤسسي، وبروتوكولات العائد المتوافقة لتفتح آليات تتيح لِخزائن الشركات ومديري الأصول والصناديق السيادية نشر حيازاتهم من بيتكوين في استراتيجيات توليد دخل من دون التضحية بالأمان أو الامتثال. هذا التحول يمثّل الفصل الثاني لبيتكوين – الانتقال من الوصول والتراكم إلى نشر رأس المال بشكل فعّال.

لماذا يهم هذا الآن؟ صناديق ETF لبيتكوين حلّت مشكلة سهولة الوصول. بحلول الربع الثالث 2025، اجتذبت صناديق ETF الفورية لبيتكوين تدفقات صافية تفوق 30.7 مليار دولار، ما حوّل BTC إلى فئة أصول طبيعية للمحافظ التقليدية. لكن التعرّض السلبي وحده لا يعالج تكلفة الفرصة. المؤسسات التي تحتفظ بمئات الملايين من بيتكوين - مع أكثر من 200 مليار دولار من BTC محتفظ بها مؤسسياً اليوم - تواجه ضغطاً متزايداً لتوليد عوائد قابلة للمقارنة مع أصول الخزينة الأخرى. نشر العائد هو الحدود التالية، والبنية التحتية الداعمة له أصبحت أخيراً جاهزة للعمل.

لماذا تسعى المؤسسات إلى عائد على بيتكوين

تعمل المالية المؤسسية على مبدأ بسيط: يجب أن يعمل رأس المال. يقوم مديرو المحافظ بتدوير الأصول، والتحوّط للمراكز، وتحسين آجال الاستحقاق، واستخراج العائد أينما أمكن. ومع ذلك تظل غالبية حيازات بيتكوين المؤسسية خاملة تماماً – لا تولّد أي دخل بينما تتحمّل تكاليف حفظ قد تتراوح بين 10 و50 نقطة أساس سنوياً.

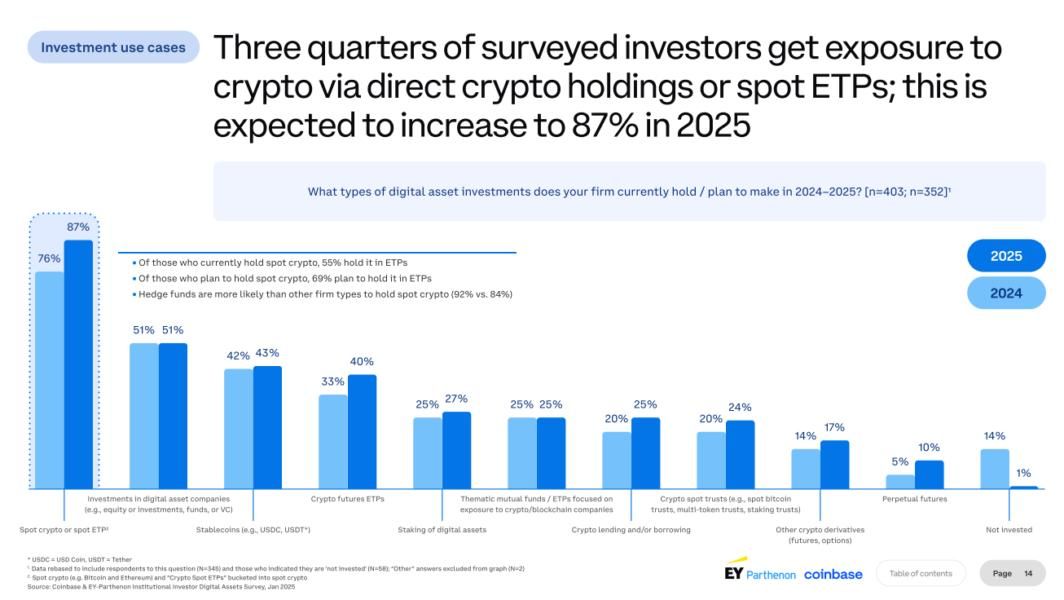

هذا يخلق مفارقة. تُظهِر بيانات الاستطلاعات أن 83٪ من المستثمرين المؤسسيين يخططون لزيادة تخصيصاتهم للعملات المشفّرة في 2025، لكن الغالبية العظمى منهم تفتقر إلى آليات لنشر تلك الحيازات بصورة منتجة. بالنسبة لأمناء الخزائن المعتادين على صناديق أسواق المال التي تعطي 4–5٪ أو السندات قصيرة الأجل ذات العوائد المتوقعة، يبدو الاحتفاظ ببيتكوين في الحفظ البارد كإيقاف لرأس المال في حساب غير مدرّ للفائدة – بغض النظر عن إمكانات ارتفاع السعر.

أصبحت تكلفة الفرصة غير محتملة. كما أوضح أحد مسؤولي الخزينة: «إذا كنت تقوم بحفظ بيتكوين، فأنت تخسر من 10 إلى 50 نقطة أساس على تلك التكلفة. أنت تريد تحييد ذلك». الضغط لا يقتصر على تعظيم العوائد؛ بل يتعلّق بكفاءة المحفظة، والتموضع التنافسي، وإثبات أن بيتكوين يمكن أن تعمل كرأس مال عامل لا كاحتياطي مضاربي فقط.

يتم تحدي الاحتفاظ السلبي من عدّة اتجاهات. أولاً، أزال الوضوح التنظيمي حواجز رئيسية. فقد أدّى إلغاء نشرة الموظفين المحاسبية 121 الصادرة عن هيئة الأوراق المالية الأميركية (SAB 121) في 2025 إلى إزالة مثبّطات الميزانيات العمومية أمام البنوك التي تحتفظ بأصول مشفّرة للعملاء، بينما وفّرت أطر مثل قانون CLARITY يقيناً قانونياً لعمليات الحفظ. ثانياً، نضجت البنية التحتية المؤسسية. يقدّم مزودو الحفظ الآن تغطية تأمينية تتراوح بين 75 و320 مليون دولار، مع أمن يعتمد على الحوسبة متعددة الأطراف وأطر امتثال تستوفي معايير الأمانة الائتمانية.

ثالثاً، تتصاعد المنافسة. أمناء الخزائن في الشركات الذين كانوا يتقدّمون المشهد سابقاً باستراتيجيات تراكم بيتكوين يقيّمون الآن كيفية استخراج قيمة إضافية من تلك الحيازات. يتوقّع محللو Bernstein أن الشركات العامة عالمياً يمكن أن تخصّص ما يصل إلى 330 مليار دولار لبيتكوين خلال السنوات الخمس المقبلة، ارتفاعاً من نحو 80 مليار دولار اليوم. ومع توسّع التبنّي، ستحظى المؤسسات التي تتقن نشر العائد بأفضلية استراتيجية على تلك التي تبقى في مراكز سلبية بحتة.

جانب العرض وفرصة العائد

تخلق بنية بيتكوين فرصة عائد فريدة. على عكس سلاسل إثبات الحصّة حيث يكسب المدققون مكافآت التخزين (staking)، لا يوفّر نموذج إثبات العمل في بيتكوين آلية عائد أصلية. تأتي أمن الشبكة من التعدين وليس التخزين، وتعمل أحداث التنصيف على تقليص إصدار المعروض الجديد تدريجياً. خفض تنصيف أبريل 2024 مكافآت الكتلة إلى 3.125 BTC، ما يعني أن نحو 700,000 بيتكوين جديدة ستدخل التداول خلال السنوات الست المقبلة.

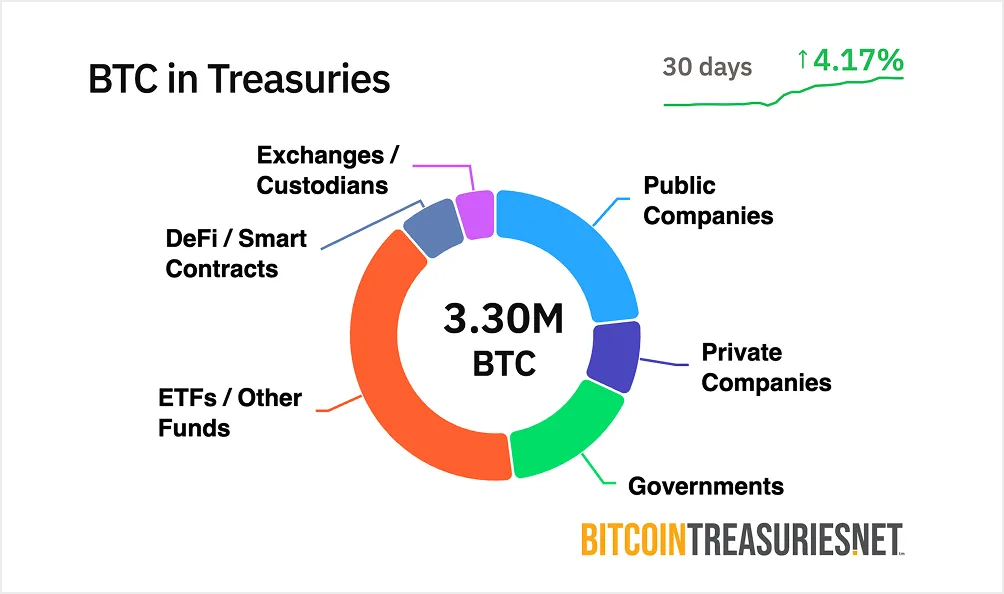

يشكّل هذا النموذج القائم على الندرة قوة بيتكوين كمخزن للقيمة. لكنه يخلق ما يسمّيه الممارسون «مشكلة BTC الخاملة». أكثر من 200 مليار دولار من بيتكوين جاثمة في خزائن مؤسسية من دون أن تولّد أي دخل. القيمة السوقية البالغة 1.3 تريليون دولار تمثّل رأس مالاً هائلاً مقفلاً. تشير تقديرات الصناعة إلى أن أقل من 2٪ منها يُنشَر كرأس مال منتج عبر استراتيجيات توليد العائد.

الفرصة هيكلية. فقد انخفض تذبذب بيتكوين بشكل كبير – بنسبة 75٪ منذ 2023، مع نسبة شارب 0.96 تنافس الذهب الآن. هذا النضج يجعل بيتكوين مناسبة لاستراتيجيات شبيهة بالدخل الثابت كانت مخصّصة سابقاً للسندات أو أذونات الخزانة. ينظر المخصِّصون المؤسسيون إلى BTC بشكل متزايد لا كأصل عالي البيتا للمضاربة، بل كأصل خزانة مشروع يجب أن يولّد عوائد تتناسب مع ملف مخاطره.

ارتفع إجمالي القيمة المقفلة في DeFi على بيتكوين بنسبة 228٪ خلال الاثني عشر شهراً الماضية، ما يشير إلى تنامي البنية التحتية للعائد على السلسلة. لكن معظم هذا النشاط يتضمن بيتكوين مغلّفة على إيثريوم أو سلاسل جانبية بدلاً من النشر الأصلي على شبكة بيتكوين نفسها. الفجوة بين حجم سوق بيتكوين وبنيته التحتية للعائد تخلق فرصة. ومع نضوج البروتوكولات القابلة للتركيب وترسّخ الأطر التنظيمية، يمكن أن يصل السوق القابل للاستهداف لعوائد بيتكوين المؤسسية إلى مئات المليارات في الدورة القادمة.

أطر النشر المؤسسي والبنية التحتية على السلسلة

يتطلّب نشر بيتكوين للعائد أكثر من مجرّد بروتوكولات إقراض. تحتاج المؤسسات إلى حلول حفظ، ومسارات تدقيق، وامتثال تنظيمي، وأطر شفافة للمخاطر تلبي معايير الأمانة الائتمانية. وقد تطوّرت البنية التحتية الداعمة لهذه المتطلبات بشكل دراماتيكي في عام 2025.

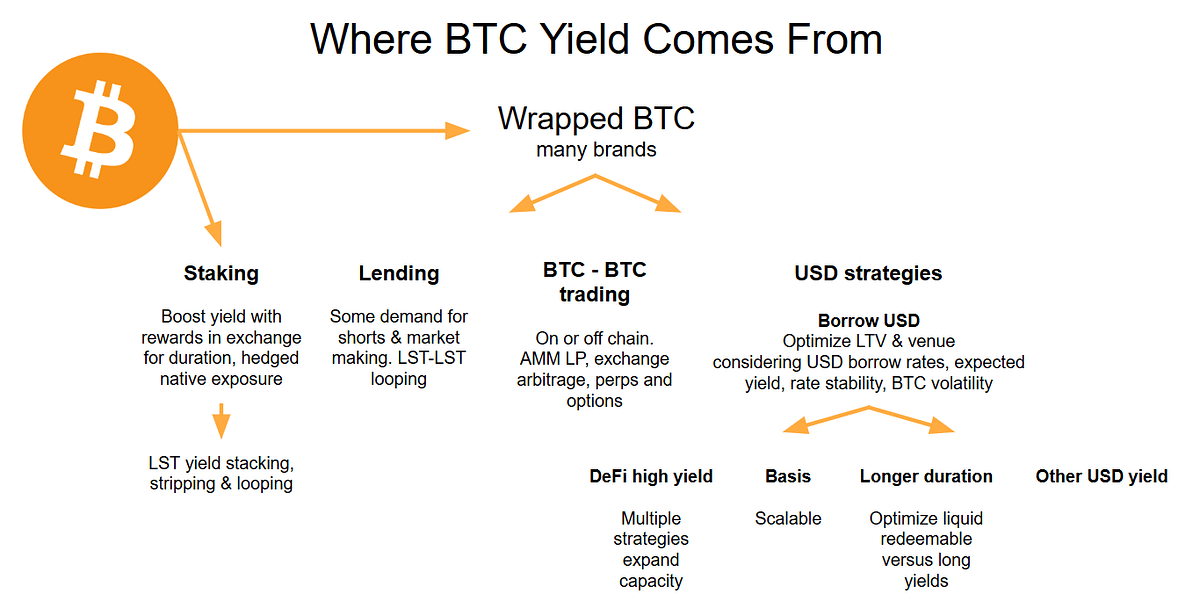

يمثّل الإقراض على السلسلة آلية النشر الأكثر مباشرة. تسمح بروتوكولات الإقراض المضمونة بشكل مفرط مثل Aave, which holds nearly $44 billion in total value locked للمؤسسات بإيداع بيتكوين – عادة على شكل wBTC (بيتكوين مغلّف) – وكسب عوائد متغيّرة من المقترضين. تتراوح الأسعار بين 3–7٪ اعتماداً على نسبة الاستخدام، مع ارتفاعها خلال فترات زيادة الطلب على الاقتراض.

الآليات بسيطة نسبياً. تودِع خزانة شركة ما wBTC في مجمّع إقراض. يقدّم المقترضون الذين يحتاجون إلى السيولة ضمانات بقيمة تعادل 150–200٪ من قيمة القرض. تقوم العقود الذكية بتصفية المراكز غير المضمونة بما يكفي تلقائياً، ما يحمي المقرِضين. تكسب المؤسسة فائدة يدفعها المقترضون، مع عوائد مقوّمة ببيتكوين. Protocols like Morpho have optimized this model, securing over $6.3 billion in TVL من خلال تقديم اقتراض بدون رسوم مع تعظيم عوائد المقرِضين عبر استراتيجيات الصناديق (vaults).

تمثّل خزائن العائد المقومة ببيتكوين مقاربة أكثر هيكلة. بدلاً من التفاعل المباشر مع البروتوكولات، يمكن للمؤسسات نشر بيتكوين عبر منتجات عائد مُدارة صُمِّمت خصيصاً لخزائن الشركات. Coinbase Asset Management launched the Coinbase Bitcoin Yield Fund in May 2025، مستهدفاً عائداً سنوياً صافياً يتراوح بين 4–8٪ يُدفَع ببيتكوين للمستثمرين المؤسسيين من خارج الولايات المتحدة. يتولّى الصندوق كل التعقيد التشغيلي – تنفيذ الاستراتيجيات، إدارة المخاطر، الامتثال – بينما يقوم المستثمرون ببساطة بالاكتتاب والاسترداد بعملة BTC.

تُمثّل هذه المنتجات تحوّلاً كبيراً. في السابق، كانت خزائن الشركات تحتاج إلى خبرة تشفير داخلية للوصول إلى العائد. الآن، يقوم مديرون مؤسسيون بتغليف نشر بيتكوين في حلول جاهزة مع هياكل صناديق مألوفة، وتقارير ربع سنوية، ورقابة ائتمانية. The fund targets returns net of all fees and expenses، ما يجعل الأداء شفافاً وقابلاً للمقارنة مع منتجات الدخل الثابت التقليدية.

يهمّ التمييز بين نماذج العائد الثابت والمتغيّر عند تقييم المخاطر management. ترتبط استراتيجيات العائد المتغير بأوضاع السوق – حيث ترتفع أسعار الإقراض عندما يكون الطلب مرتفعًا وتنخفض خلال الفترات الهادئة. أما المنتجات ذات العائد الثابت، فعلى العكس، فتقدم عوائد محددة مسبقًا من خلال الملاحظات الهيكلية أو استراتيجيات المشتقات التي لا تعتمد على معدلات الاستخدام. Fixed structures often use covered call writing or basis trading لتوليد تدفقات دخل يمكن التنبؤ بها، رغم أنها عادةً ما تضع سقفًا للعائد في حال ارتفع سعر البيتكوين بشكل كبير.

أصبحت البنية التحتية الداعمة لهذه الاستراتيجيات أكثر تطورًا بشكل متزايد. يقدم مزودو الحفظ مثل BitGo, Anchorage Digital, and BNY Mellon now offer institutional-grade solutions حلولًا بمستوى مؤسسي مع أمان قائم على الحوسبة متعددة الأطراف، والامتثال التنظيمي، والتغطية التأمينية. لقد خفّض هؤلاء الأمناء من الاختراقات الناجحة بنسبة 80% منذ عام 2022 من خلال ابتكارات مثل وحدات أمان الأجهزة وإدارة المفاتيح الموزعة.

لم تعد متطلبات الامتثال والتدقيق أمرًا ثانويًا. Leading protocols integrate with global reporting standards like MiCA in the EU، ما يضمن أن المؤسسات تلتزم بالمتطلبات التنظيمية المتطورة. تقوم عمليات التدقيق ربع السنوية بنشر إثبات الاحتياطيات، وتستخدم أطر الحوكمة منظمات DAO متعددة التوقيعات لإدارة معلمات البروتوكول، وتسمح شفافية المعاملات بالمراقبة اللحظية لصحة الضمانات.

يتم توسيع النشر في العالم الحقيقي بسرعة. بينما كانت مايكروستراتيجي (التي أصبحت الآن Strategy) رائدة في تراكم البيتكوين كخزانة، تتجه شركات أخرى نحو النشر النشط. Jiuzi Holdings announced a $1 billion Bitcoin treasury initiative يأخذ في اعتباره صراحةً استراتيجيات العائد كجزء من إطار إدارة الخزانة لديها. يشير إعلان GameStop في مارس 2025 بأنها ستضيف البيتكوين إلى احتياطيات الخزانة عبر إصدار دين قابل للتحويل إلى أن حتى شركات التجزئة تستكشف التعرض الهيكلي للبيتكوين.

يُعد التحول من التراكم إلى النشر أكثر وضوحًا ربما في تطور شركة Strategy. The company holds over 628,000 BTC as of July 2025، ما يجعلها أكبر جهة شركات تحتفظ بالبيتكوين في العالم. وبينما يظل نهج الشركة الأساسي متمثلًا في الاستحواذ عبر زيادات رأس المال، بدأت الشركة في استكشاف آليات تحقيق العائد. Its "$42/42" plan targeting $84 billion in capital raises through 2027 يأخذ بشكل متزايد في الحسبان استراتيجيات النشر التي يمكن أن تولّد عوائد على حيازاتها الضخمة.

أساليب العائد وأنواع الاستراتيجيات

تنقسم آليات توليد العائد على البيتكوين إلى عدة فئات مميزة، لكل منها ملفات مخاطر مختلفة، ومتطلبات تشغيلية، وخصائص عائد متباينة.

تقدم الاستراتيجيات المحايدة للسوق عائدًا دون تعرّض اتجاهي لسعر البيتكوين. Basis trading involves buying spot Bitcoin and simultaneously shorting futures contracts، حيث يتم اقتناص فارق السعر بين المركزين. في ظروف السوق المستقرة، يوفر هذا الفارق عادةً عائدًا سنويًا يتراوح بين 5-10%. تُعد الاستراتيجية محايدة دلتا – فهي تربح من تقارب أسعار السوق الفوري والعقود الآجلة بغضّ النظر عمّا إذا كان سعر البيتكوين يرتفع أو ينخفض.

يتطلب التنفيذ الوصول إلى كلٍّ من أسواق السبوت وبورصات العقود الآجلة. قد تقوم مؤسسة بشراء بيتكوين فوري بقيمة 10 ملايين دولار عبر أمين حفظ، ثم بيع عقود آجلة مكافئة في القيمة الإسمية على منصات مثل CME أو بينانس. ومع اقتراب عقد الآجلة من تاريخ انتهاء الصلاحية، يتقارب سعره مع السعر الفوري، فتلتقط المؤسسة الأساس كربح. Automated bots optimize rate capture، رغم أن سرعة التنفيذ حاسمة لتفادي الانزلاق السعري خلال الفترات المتقلبة.

يعمل تحكيم معدل التمويل بطريقة مشابهة ولكنه يستخدم المقايضات الدائمة بدلًا من العقود الآجلة المؤرخة. In bull markets, perpetual swap longs pay shorts a funding rate، غالبًا بنسبة 2-5% سنويًا. تذهب المؤسسات إلى مراكز شراء في البيتكوين الفوري ومراكز بيع في العقود الدائمة، لتجني مدفوعات التمويل المنتظمة. تتطلب هذه الاستراتيجية مراقبة مستمرة، إذ يمكن لمعدلات التمويل أن تنقلب إلى السالب خلال ظروف السوق الهابطة، ما يحوّل الصفقات المربحة إلى مراكز مولدة للخسائر.

تمثل استراتيجيات بيع عقود الشراء المغطاة (Covered Calls) أكثر آليات العائد اعتمادًا من قبل حاملي البيتكوين المؤسسيين. The approach involves holding Bitcoin while selling call options against those holdings، وجمع دخل من العلاوات مقابل وضع سقف للعائد إذا ارتفع سعر البيتكوين فوق سعر التنفيذ. Bitcoin's historically high implied volatility - often exceeding 46% تترجم إلى علاوات خيارات أكبر مقارنة بالأصول التقليدية.

الآلية بسيطة. قد تقوم خزانة تمتلك 100 بيتكوين ببيع خيارات شراء بسعر تنفيذ أعلى بنسبة 10% من السعر الحالي، تنتهي خلال 30 يومًا. إذا بقي سعر البيتكوين أدنى من سعر التنفيذ، تحتفظ المؤسسة بالعلاوة – التي تبلغ عادةً 2-3% من قيمة المركز شهريًا. إذا ارتفع البيتكوين فوق سعر التنفيذ، يتم استدعاء المركز، لكن المؤسسة لا تزال تربح من سعر التنفيذ بالإضافة إلى العلاوة المحصّلة. BlackRock filed for the iShares Bitcoin Premium ETF in September 2025، ما يشير إلى الاهتمام المؤسسي السائد باستراتيجيات بيع عقود الشراء المغطاة لتوليد عائد على البيتكوين.

الجانب السلبي هو تكلفة الفرصة البديلة. During strong bull markets, covered call strategies historically lag their underlying asset لأن العائد الصاعد يكون محدودًا عند سعر التنفيذ. فحامل البيتكوين الذي باع خيارات شراء بسعر تنفيذ 100,000 دولار في أوائل 2024 كان سيفوّت جزءًا كبيرًا من الارتفاع عندما تجاوز سعر البيتكوين هذا المستوى. تستخدم التطبيقات المتحفظة أسعار تنفيذ خارج نطاق التداول (بنسبة 5-15% فوق السعر الحالي) للحفاظ على بعض التعرّض الصاعد مع الاستمرار في جمع علاوات ذات مغزى.

تقوم عدة صناديق ETF الآن بتغليف استراتيجيات بيع عقود الشراء المغطاة لتوفير وصول للأفراد والمؤسسات. The NEOS Bitcoin High Income ETF launched in October 2024, delivering a 22% dividend yield من خلال طبقات متعددة من بيع عقود الشراء على تعرّض البيتكوين. The Roundhill Bitcoin Covered Call Strategy ETF seeks 4-8% net returns عبر مراكز طويلة تركيبية مجتمعة مع كتابة خيارات شراء أسبوعية. تُظهر هذه المنتجات أن استراتيجيات الخيارات المتقدمة يمكن تشغيلها على نطاق واسع للنشر المؤسسي.

تمثل استراتيجيات الإقراض المهيكل والخزائن (Vaults) تطبيقات أكثر تعقيدًا. تعمل خزائن خيارات DeFi مثل Ribbon Finance على أتمتة تنفيذ عقود الشراء المغطاة، dynamically selecting strike prices based on volatility and optimizing returns من خلال إدارة خوارزمية. Yields range from 5-10% annually، حيث يتولى البروتوكول كل التعقيدات التشغيلية بما في ذلك اختيار أسعار التنفيذ، وإدارة التدوير، وجمع العلاوات.

تعمل خزائن بيع عقود البيع (Puts) بالعكس – تبيع المؤسسات خيارات بيع على البيتكوين، وتجمع العلاوات مقابل قبول الالتزام بشراء البيتكوين عند سعر تنفيذ أدنى إذا تم تنفيذ الخيار. This strategy generates 4-8% yields مع إمكانية الحصول على البيتكوين بخصم خلال التصحيحات. يكمن الخطر في أن على المؤسسات المحافظة على ضمانات مستقرة (Stablecoins) تعادل سعر التنفيذ، ما يقيّد رأس المال الذي يمكن نشره في أماكن أخرى.

يوفر الإقراض المدعوم بالبيتكوين عبر منصات CeFi عوائد أكثر تحفظًا مع ملفات مخاطر مختلفة. Regulated platforms like BitGo and Fidelity Digital Assets now offer 2-5% annual yields على قروض البيتكوين للمقترضين المؤسسيين المعتمدين. تعافت هذه المنصات بعد إخفاقات CeFi في 2022 من خلال تنفيذ متطلبات ضمانات أكثر صرامة، وتدقيق المقترضين، ومعايير شفافية تلبي التزامات الأمانة المؤسسية.

يُعد المفاضلة بين المخاطرة والعائد أمرًا جوهريًا. تقدم الاستراتيجيات المحايدة للسوق عوائد أقل (2-10%) لكن مع تعرّض اتجاهي محدود للغاية. تولّد عقود الشراء المغطاة دخلًا أعلى (5-15%) لكنها تضع سقفًا للارتفاع. يمكن أن يوفر الإقراض عبر DeFi عوائد مضاعفة الأرقام لكنه ينطوي على مخاطر العقود الذكية والتعرّض للطرف المقابل. يجب على المخصصين المؤسسيين مواءمة اختيار الاستراتيجية مع تفويضهم – فقد تفضّل صناديق التقاعد المحافظة الإقراض المنظم عبر CeFi، بينما قد تنشر الخزائن الأكثر جرأة رأس المال في خزائن DeFi أو استراتيجيات المشتقات.

البنية التحتية والمخاطر وتحديات الامتثال

يضيف توليد العائد تعقيدًا تشغيليًا لا يمكن للمستثمرين المؤسسيين تجاهله. يجب أن تلبي البنية التحتية الداعمة لنشر البيتكوين متطلبات صارمة تتعلق بالحفظ، والأمان، والامتثال، وإدارة المخاطر – وهي معايير لا تلبيها العديد من البروتوكولات الموجهة للأفراد.

لا يزال الحفظ عنصرًا تأسيسيًا. لا تستطيع المؤسسات – ولن تقوم – بنشر البيتكوين فيالبروتوكولات التي تتطلب منهم التخلّي عن الحفظ أو كشف المفاتيح الخاصة. تستخدم مقدّمو الخدمات الرائدون تقنية الحوسبة متعددة الأطراف (MPC) التي توزّع أجزاء المفتاح على عدة أطراف، ما يضمن عدم قدرة أي جهة منفردة على الوصول إلى الأموال بشكل أحادي. تمنع تقنية MPC عمليات السرقة الداخلية حتى لو تم اختراق أحد أجزاء المفتاح، إذ إن إعادة تركيب المفتاح الكامل تتطلب تنسيقًا بين عدة أطراف مستقلة.

تشكل الحفظ البارد، ومحافظ التوقيع المتعدد، ووحدات أمان الأجهزة (HSMs) العمود الفقري للحفظ المؤسسي. تحتفظ المحافظ الباردة بالمفاتيح الخاصة في وضع غير متصل وبعيدة تمامًا عن الاتصال بالإنترنت، ما يمنع الهجمات عن بُعد. تتطلب موافقات التوقيع المتعدد توقيع عدة أطراف مخوّلة على المعاملات، ما يلغي نقاط الفشل الأحادية. توفر وحدات أمان الأجهزة حماية تشفيرية مقاومة للعبث، وتحمي المفاتيح من السرقة المادية أو الاختراق الداخلي.

قابلية التدقيق والشفافية أمور غير قابلة للتفاوض. يحتاج المستثمرون المؤسسيون إلى رؤية آنية لصحة الضمانات، ومخاطر التصفية، وتدفقات الأموال. تنشر البروتوكولات الرائدة تدقيقات دورية لإثبات الاحتياطيات يتم التحقق منها من جهات مستقلة، لضمان تطابق الاحتياطيات مع الالتزامات القائمة. يجب أن تكون جميع بيانات السك (minting) والحرق والمعاملات قابلة للتحقق علنًا على السلسلة، بحيث يمكن للمؤسسات التحقق بشكل مستقل من ملاءة البروتوكول دون الاعتماد فقط على إفصاحات المشغّل.

تمنع ضوابط الحوكمة المعاملات غير المصرح بها وتدير مخاطر البروتوكول. تدير منظمات DAO متعددة التوقيع تغييرات المعلمات بشكل جماعي، ما يضمن عدم قدرة أي طرف منفرد على تعديل المتغيرات الحرجة مثل نسب الضمان أو عتبات التصفية. تطالب المؤسسات بأطر حوكمة رسمية تتضمن فترات تأخير زمنية على تغييرات المعلمات، وآليات إيقاف طارئة، وإجراءات تصعيد واضحة للتعامل مع الحوادث الأمنية.

أصبح الامتثال التنظيمي أكثر تعقيدًا مع تطور الأطر القانونية. تضع الأنظمة التنظيمية للأصول المشفرة في الاتحاد الأوروبي وتوجيهات هيئة الأوراق المالية والبورصات في الولايات المتحدة معايير الحفظ، ومتطلبات مكافحة غسل الأموال، والالتزامات التقاريرية. وضعت إدارة الخدمات المالية في نيويورك معايير محددة لحفظ الأصول المشفرة، وتُلزم المؤسسات بإثبات الامتثال للأطر التنظيمية قبل تقديم الخدمات للعملاء المؤسسيين.

المخاطر في نشر عوائد البيتكوين كبيرة ويجب إدارتها بنشاط. يبقى إعادة الرهن – أي إقراض أصول العملاء عدة مرات – مصدر قلق في الإقراض المركزي. يجب على المؤسسات التحقق من أن أمناء الحفظ يحتفظون باحتياطيات بنسبة 1:1 ولا ينخرطون في إعادة رهن غير معلن عنها قد تخلق مخاطر نظامية خلال فترات الضغط.

يمثل تعثّر الطرف المقابل الخطر الأوضح. إذا أصبحت منصة الإقراض معسرة، فقد يفقد المودعون بعضًا أو كل بيتكوينهم بغض النظر عن ترتيبات الضمان. يثبت ارتفاع حوادث اختراق العملات المشفرة في 2024، مع سرقة ما يقارب 2.2 مليار دولار، أن حتى المنصات المتطورة تبقى عرضة للهجمات. ينبغي على المؤسسات تنويع التعامل عبر عدة أمناء حفظ وبروتوكولات، وتجنب مخاطر التركّز التي قد تؤدي إلى خسائر كارثية.

يمكن لاختلال السيولة بين الأصول والالتزامات أن يخلق ضغطًا خلال الفترات المتقلبة. إذا أودعت مؤسسة بيتكوين في بروتوكول إقراض يوفر إمكانية استرداد فوري، لكن البروتوكول أقرض تلك الأصول لمدد ثابتة، ينشأ عدم تطابق في الآجال. أثناء اضطرابات السوق، قد لا يمتلك البروتوكول سيولة كافية لتلبية طلبات السحب، ما يضطره لتأخير عمليات الاسترداد أو تعليقها. ينبغي للمؤسسات توضيح شروط الاسترداد مسبقًا والحفاظ على احتياطيات سائلة لتلبية الاحتياجات التشغيلية.

يُعدّ التمييز بين البيتكوين المغلف والبيتكوين الأصلي مهمًا لتقييم المخاطر. يمثل البيتكوين المغلف (wBTC) الغالبية العظمى من البيتكوين في DeFi، ويعمل كرمز ERC-20 على شبكة إيثريوم مدعوم بنسبة 1:1 ببيتكوين فعلي يحتفظ به أمناء حفظ مثل BitGo. يتداول أكثر من 10 مليارات دولار من wBTC عبر بروتوكولات قائمة على إيثريوم، ما يتيح لحاملي BTC الوصول إلى الإقراض والتداول والزراعة العائدية على إيثريوم.

يعتمد نموذج wBTC على هيكل حفظ اتحادي حيث تعمل عدة مؤسسات كتجار وأمناء حفظ. وعلى الرغم من أن التدقيقات الفصلية تتحقق من الدعم بنسبة 1:1، يجب على المؤسسات أن تثق بأن أمناء الحفظ لن يسيئوا إدارة الاحتياطيات أو يصبحوا معسرين. يقدّم هذا التركّز درجة من المخاطر قد يتجنبها البيتكوين الأصلي على حلول الطبقة الثانية مثل Rootstock أو شبكة Lightning، رغم أن تلك النظم البيئية تمتلك بنية تحتية أقل نضجًا للعوائد.

تنطبق مخاطر العقود الذكية على أي نشر في DeFi. حتى البروتوكولات التي خضعت لتدقيق جيّد يمكن أن تحتوي على ثغرات يستغلها الفاعلون الخبيثون. ينبغي للمؤسسات إعطاء الأولوية للبروتوكولات التي تمتلك عدة تدقيقات مستقلة من شركات متخصصة، وبرامج مكافآت أخطاء نشطة تقدم مكافآت من ستة إلى سبعة أرقام للإفصاح عن الثغرات، وسجلات أداء مثبتة خلال ظروف السوق الضاغطة.

يجب أن تلبي أطر الامتثال والتدقيق متطلبات لجان المخاطر المؤسسية. يجب أن يكون العائد المحقق مقابل العائد الضمني شفافًا – إذ إن بعض البروتوكولات تعلن عن نسب APY مرتفعة تتضمن مكافآت رمزية بدلاً من عائد نقدي فعلي. يمكن للانزلاق السعري وتكاليف التداول ورسوم الغاز أن تقلّص العوائد بشكل كبير في الاستراتيجيات عالية التردد. يساعد تحليل الانخفاضات القصوى الذي يبيّن أقصى خسائر خلال ظروف السوق المعاكسة المؤسسات على فهم أسوأ السيناريوهات الممكنة.

من المتوقع أن ينمو سوق الحفظ المؤسسي للأصول المشفرة بمعدل نمو سنوي مركب يبلغ 22% ليصل إلى 6.03 مليارات دولار بحلول 2030، مدفوعًا بالطلب على حلول معتمدة من ناحية الامتثال. لكن يعتمد هذا النمو على قدرة مزوّدي البنية التحتية على حل هذه التحديات المتعلقة بالمخاطر والامتثال على نطاق واسع.

ما يعنيه ذلك لخزائن الشركات والتخصيص المؤسسي

يغيّر الانتقال من الاحتفاظ السلبي إلى النشر النشط جذريًا طريقة تفكير أمناء خزائن الشركات تجاه تعرّضهم للبيتكوين. بدل النظر إلى BTC فقط كتحوّط من التضخّم أو كرهان مضاربي على الارتفاع، يمكن للخزائن الآن التعامل معه كرأس مال عامل يدر عوائد قابلة للمقارنة مع الأصول السائلة الأخرى.

تخيل أمين خزينة شركة يدير 500 مليون دولار في مكافئات نقدية. تقليديًا، يبقى هذا رأس المال في صناديق أسواق المال التي تعطي عوائد 4–5% أو في أوراق تجارية قصيرة الأجل توفّر عوائد متوقعة. الآن تخيّل تخصيص 10% من ذلك المحفظة – 50 مليون دولار – إلى البيتكوين. عند عائد صفري، لا يدر هذا البيتكوين أي دخل بينما يتكبد تكاليف حفظ. لكن عند نشره في استراتيجية عائد محافظة تولد 4–6% سنويًا، يساهم المركز في دخل الخزينة بشكل ملموس مع الحفاظ على التعرّض للبيتكوين.

يتيح تحوّل خزائن الأصول الرقمية إلى رأس مال عامل عدة تغييرات استراتيجية. أولاً، يمكن للبيتكوين أن يعمل في عقود الموردين وتسويات الأعمال بين الشركات. يمكن للشركات العاملة عالميًا تسعير اتفاقيات المورّدين بالبيتكوين، مستخدمة قنوات تسوية على السلسلة تقلل تكاليف تحويل العملات الأجنبية وأزمنة التسوية. يساهم العائد المتولّد على احتياطيات البيتكوين في تعويض أي مخاطر تذبذب ناجمة عن الاحتفاظ بجزء من رأس المال العامل في أصول رقمية.

ثانيًا، يمكن للخزائن استخدام البيتكوين كضمان لإدارة السيولة. بدلاً من بيع البيتكوين للحصول على السيولة – ما يخلق أحداثًا خاضعة للضريبة ويفوّت مكاسب مستقبلية محتملة – يمكن للشركات رهن البيتكوين كضمان لقروض مستقرة أو تسهيلات ائتمانية. يسمح الإقراض المفرط الضمان للخزائن بالوصول إلى 50–75% من قيمة البيتكوين الخاصة بها على شكل سيولة، مع الحفاظ على تعرّض طويل الأجل لـ BTC.

ثالثًا، يخلق نشر العوائد خيارات إضافية لتخصيص رأس المال. يمكن لخزينة تحقق 5% سنويًا على حيازات البيتكوين إعادة استثمار تلك العوائد في العمليات التشغيلية، أو إعادة شراء الأسهم، أو زيادة تراكم البيتكوين. يعزز تأثير الفائدة المركبة على مدى سنوات متعددة إجمالي العائد بشكل كبير مقارنة بالاحتفاظ السلبي.

التحوّل النفسي مهم بالقدر نفسه. أصبح المديرون الماليون ومجالس الإدارات الذين كانوا ينظرون إلى البيتكوين كأصل مضاربي يرونه الآن أصلًا منتجًا. تعكس بيانات الاستطلاع التي تُظهر أن 83% من المستثمرين المؤسسيين يخططون لزيادة تخصيصاتهم للعملات المشفرة ثقة متنامية في أن البيتكوين يمكن أن يلبّي الالتزامات الائتمانية بدلاً من أن يكون مجرد رهان عالي المخاطر. يوفّر نشر العوائد الجسر بين الحماس المتأصّل في عالم التشفير ومتطلبات إدارة المخاطر المؤسسية.

يتغير سلوك المحافظ عندما يبدأ البيتكوين في توليد دخل. قد تخصّص الخزائن نسبة أكبر من الاحتياطيات إلى BTC إذا أمكنها تحقيق عوائد قابلة للمقارنة مع السندات أو أذون الخزانة. قد تتوسع نسبة تخصيص محافظة تبلغ 2–3% إلى 5–10% إذا بررت العوائد المعدّلة حسب المخاطر تعرّضًا أكبر.يفترض هذا السيناريو لعام 2030 أن هذا الديناميكيات ستستمر – فكلما نضجت بنية العوائد (Yield Infrastructure)، زاد الإقبال المؤسسي على البيتكوين بشكل متناسب.

تمتد التداعيات إلى ما يتجاوز خزائن الشركات لتشمل صناديق التقاعد، وصناديق الوقف، وصناديق الثروة السيادية. تدير هذه المؤسسات تريليونات من الأصول ضمن تفويضات صارمة تتطلب التنويع وتوليد العوائد والحماية من المخاطر السلبية. يجعل ارتباط البيتكوين بالأصول التقليدية، إلى جانب نضوج بنية العوائد، منه أصلًا أكثر جاذبية لتنوع المحافظ. Family offices are already allocating 25% of portfolios to crypto، ومن المرجح أن تتبعها الكيانات المؤسسية الأكبر مع تبلور الأطر الامتثالية.

التوقعات والآثار على مشهد الكريبتو

تشير مسيرة نشر عوائد البيتكوين إلى عدة تطورات يُحتمل أن تعيد تشكيل أسواق الكريبتو خلال السنوات الثلاث إلى الخمس القادمة.

يمثل توسيع البنية التحتية التطور الأكثر آنية. Bitcoin DeFi's total value locked grew 228% over the past year، لكن ذلك لا يزال يمثل جزءًا صغيرًا من إجمالي القيمة السوقية للبيتكوين. مع نضوج البروتوكولات وتسارع التبني المؤسسي، يمكن أن ينمو إجمالي القيمة المقفلة على السلسلة (TVL) لبيتكوين من مليارات إلى مئات المليارات. يتطلب هذا التوسع تحسين تجربة المستخدم، وتحسين رسوم الغاز على حلول الطبقة الثانية، والاستمرار في تعزيز الأمان عبر عمليات التدقيق وبرامج مكافآت اكتشاف الثغرات.

قد تظهر منحنيات عائد لمنتجات مبنية على البيتكوين مع نضوج السوق. حاليًا، تختلف العوائد بشكل واسع بناءً على الاستراتيجية والبروتوكول وظروف السوق. مع الوقت، يمكن أن تؤدي تدفقات الأموال المؤسسية إلى إنشاء هياكل آجال أكثر قابلية للتنبؤ – مثل معدلات إقراض البيتكوين لثلاثة أشهر، وعوائد صفقات الأساس ذات الستة أشهر، وعوائد السندات المهيكلة لعام واحد. ستوفر هذه المنحنيات شفافية في التسعير وتمكّن من بناء محافظ أكثر تطورًا باستخدام البيتكوين كبديل محوري للدخل الثابت.

ستواصل الأطر التنظيمية التطور لمعالجة عوائد البيتكوين بشكل محدد. Current guidance focuses primarily on custody and spot trading، لكن مع توسع المنتجات العائدية المؤسسية، من المرجح أن يقدم المنظمون أطرًا خاصة للإقراض والمشتقات والمنتجات المهيكلة. يمكن للأنظمة الواضحة أن تسرّع التبني عبر إزالة حالة عدم اليقين، بينما قد تدفع القواعد المفرطة في التقييد النشاط إلى الخارج أو إلى هياكل أقل شفافية.

تتغير السردية حول البيتكوين نفسه من كونه مخزنًا للقيمة إلى كونه ضمانًا منتجًا. Bitcoin is infrastructure, not digital gold تلخص هذا التحول. بدلًا من مقارنة BTC بأصول ثابتة كالفلزات الثمينة، باتت المؤسسات تنظر إليه بشكل متزايد كبنية تحتية مرنة تدعم الإقراض والتسوية وإدارة الضمانات وتوليد العوائد. هذا الإطار يتماشى بشكل أفضل مع كيفية عمل أسواق رأس المال فعليًا – فالأصول يجب أن تولّد عوائد، لا أن تكتفي بالارتفاع في السعر.

بالنسبة لعلاقة DeFi بالتمويل التقليدي، تشكل عوائد البيتكوين الجسر الأكثر مصداقية. يفهم المخصصون المؤسسيون مفاهيم الضمانات، وأسعار الفائدة، وعلاوات المخاطر. وهم أكثر ارتياحًا لإقراض البيتكوين بنسبة 5% من خوض زراعة عوائد رموز الحوكمة في بروتوكولات غامضة. ومع تبني بنية DeFi الخاصة بالبيتكوين لمعايير التمويل التقليدي – سجلات تدقيق، أطر امتثال، حفظ منظم – تصبح الفروق بين التمويل على السلسلة والتمويل التقليدي أقل معنى. تتوجه رؤوس الأموال إلى حيث تكون العوائد المعدّلة حسب المخاطر أعلى.

قد تشهد أسواق رأس المال أدوات جديدة مقوّمة بالبيتكوين أو تُسوى على السلسلة. قد تصدر الشركات سندات قابلة للتحويل تُسدد بالبيتكوين. قد تعرض الخزائن (الحكومية) أذونًا مقومة بالبيتكوين. قد تنتقل أنظمة التسوية للتجارة الدولية إلى مسارات البيتكوين. تعتمد كل هذه التطورات على بنية عوائد تجعل البيتكوين سائلًا ومنتجًا بما يكفي ليعمل كأداة نقدية بدلًا من كونه مجرد أصل.

Key signals to watch include large institutional yield program launches. إذا أعلن صندوق تقاعد رئيسي عن استراتيجيات عوائد للبيتكوين، فسوف يضفي الشرعية على هذا النهج لمئات المستثمرين المؤسسيين الآخرين. إذا قام صندوق ثروة سيادي بنشر احتياطيات البيتكوين في منتجات عائدية مهيكلة، فسيوضح أن حتى أكثر أحواض رأس المال تحفظًا ترى عوائد البيتكوين مقبولة. كل محطة رئيسية تخفض الحواجز أمام الموجة التالية من التبني المؤسسي.

يمثل إجمالي القيمة المقفلة على السلسلة (TVL) في البروتوكولات المبنية على البيتكوين مؤشرًا مباشرًا على نشاط النشر. Current estimates suggest less than 2% of Bitcoin operates as productive capital. سيُعدّ نمو هذه النسبة إلى 5–10% بمثابة مئات المليارات من الدولارات في نشرات جديدة، ما سيرجح إطلاق تحسينات في البنية التحتية، وضغطًا تنافسيًا على العوائد، وقبولًا سائدًا للبيتكوين كأصل خزانة مشروع.

ستزيل الأطر التنظيمية التي توضح تصنيف العوائد قدرًا كبيرًا من عدم اليقين. هل يعد إقراض البيتكوين معاملة أوراق مالية؟ هل يؤدي بيع عقود الخيارات المغطاة إلى متطلبات تسجيل محددة؟ كيف ينبغي لمنتجات عوائد البيتكوين العابرة للحدود التعامل مع اقتطاعات الضرائب؟ ستحدد الإجابات على هذه الأسئلة ما إذا كان نشر العوائد المؤسسية سيظل متخصصًا أو سيصبح ممارسة قياسية.

تخلق العلاقة بين تقلب سعر البيتكوين وتوليد العوائد ديناميكيات مثيرة للاهتمام. فالتقلب الأعلى يزيد من علاوات عقود الخيارات، ما يجعل استراتيجيات بيع العقود المغطاة أكثر ربحية. بينما يجعل التقلب الأقل البيتكوين أكثر جاذبية كضمان للإقراض، ما قد يزيد من طلب الاقتراض ومعدلات الإقراض. قد يختلف نظام التقلب الأمثل للعوائد المؤسسية عن النظام الأمثل لارتفاع السعر، ما يخلق توترًا بين حاملي البيتكوين الساعين لأقصى ارتفاع سعري، ومزارعي العوائد الذين يركزون على تعظيم الدخل.

الخاتمة

يمثل تحول البيتكوين من أصل احتياطي خامد إلى بنية تحتية لرأس مال منتج أحد أهم التطورات في قصة تبنيه المؤسسي في عالم الكريبتو. كان الوصول هو المرحلة الأولى، وحلّته صناديق المؤشرات المتداولة (ETFs) والحفظ المنظم. العوائد هي المرحلة الثانية، والبنية التحتية الداعمة لها أصبحت الآن تشغيلية.

بالنسبة للمخصصين المؤسسيين، فإن النتائج واضحة. لا يجب أن تبقى حيازات البيتكوين خامدة. توفّر استراتيجيات الإقراض المحافظة، والمراكز المحايدة للسوق في المشتقات، والمنتجات العائدية المهيكلة آليات لتوليد عوائد قابلة للمقارنة مع أصول الدخل الثابت التقليدية. تختلف ملفات المخاطر، والبنية التحتية أصغر سنًا، لكن اللبنات الأساسية موجودة.

يمكن لأمناء خزائن الشركات الآن التعامل مع البيتكوين كرأس مال عامل بدلًا من مجرد تعرّض مضاربي. تعوّض العوائد المتولدة تكاليف الحفظ، وتوفّر تنويعًا للمحفظة، وتخلق خيارًا استراتيجيًا في تخصيص رأس المال. ومع إظهار مزيد من الشركات لنماذج نشر ناجحة، من المرجح أن ينتشر النموذج عبر الصناعات والجغرافيات.

ما الذي ينبغي على المشاركين في السوق مراقبته؟ ستشير إعلانات برامج العوائد المؤسسية الكبرى إلى القبول السائد. سيُظهر نمو TVL على السلسلة في البروتوكولات المبنية على البيتكوين نشاط نشر فعلي. ستزيل الأطر التنظيمية التي توفّر وضوحًا حول الإقراض والمشتقات والمنتجات المهيكلة الحواجز أمام تبنٍّ أوسع. تشير هذه المؤشرات مجتمعةً إلى ما إذا كانت عوائد البيتكوين ستظل استراتيجية متخصصة أم ستصبح ممارسة مؤسسية قياسية.

تكتسب هذه التطورات أهمية لأن سردية البيتكوين تشكل مسار تبنيه. إذا استمر النظر إلى BTC أساسًا كذهب رقمي – ساكن، قابل للارتفاع، لكنه في جوهره خامل – فسيبقى التخصيص المؤسسي محدودًا. المحافظ المحافظة لا تحتفظ بأصول كبيرة لا تولّد عوائد. لكن إذا تم الاعتراف بالبيتكوين كبنية تحتية منتجة قادرة على توليد عوائد متوقعة معدّلة حسب المخاطر، فإن السوق المؤسسي المحتمل يتوسع بشكل كبير.

تعتمد المرحلة التالية من تبني البيتكوين مؤسسيًا على إثبات أن نشر العوائد مستدام وقابل للتوسع ومتوافق تنظيميًا. تشير الأدلة المبكرة إلى أن البنية التحتية تنضج بسرعة، وأن الشهية المؤسسية قوية، وأن الأطر التنظيمية تتطور لدعم توليد عوائد متوافق. بالنسبة للمؤسسات التي تتقن هذا التحول مبكرًا، يمكن أن تكون المزايا الاستراتيجية كبيرة.