قضت الأسواق العالمية الأسبوع وهي تسير على حبل مشدود بين الارتياح والقلق. وقد أبقت محكمة الاستئناف بواشنطن على تعريفات الرئيس ترامب "يوم التحرير"، معيدة بذلك مخاطر التجارة في الوقت الذي كان فيه المستثمرون يحتفلون بمؤشر الأسعار المستهلك الشخصي (PCE) الأمريكي الأبرد وأفضل شهر لأسعار الأسهم الأمريكية (S&P 500) منذ عام 2023. وبينما انتقل وول ستريت إلى شرائح الذكاء الاصطناعي بناءً على التوقعات المذهلة لشركة Nvidia، تردى الشعور في آسيا: حيث أشارت مؤشرات المصانع إلى قراءة أخرى أقل من 50 لمؤشر مديري المشتريات الصيني وتهتز الأسهم اليابانية تحت ضغط مخاوف صادرات السيارات.

واجهت أوروبا مفاجأة تضخم أقوى من المتوقع في المملكة المتحدة مع حديث عن تسريع تخفيف بنك إنجلترا، مما ترك الجنيه الإسترليني قائمًا لكن توقيت خفض الفائدة غامض. وسردت السلع قصة مماثلة ذات اتجاهين: دفع أوبك+ إلى الأمام بزيادة جديدة في الإمدادات في يوليو، مما حد من انتعاش النفط الخام، بينما أثارت ضعف مبيعات التجزئة الأسترالية والبيانات الإنفاق الأمريكية الناعمة آمال أن التضخم العالمي لا يزال لديه مجال للانخفاض.

نظرة عامة على الأسهم

رد فعل أسواق الأسهم للتقلبات الضريبية والبيانات الكلية المختلطة

-

الولايات المتحدة: ارتفع مؤشر S&P 500 بنسبة ≈1.9% في الأسبوع، ليغلق عند 5,912، متأخرًا بالكاد بين رابط٪[3.8]-٪(https://www.advisorperspectives.com/dshort/updates/2025/05/30/s-p-500-snapshot-a-climbing-week) عن سجله لشهر فبراير، مدعومًا بقوة رقائق الذكاء الاصطناعي، حتى مع تحريك العناوين الخاصة بالتعريفات للتقلبات خلال اليوم. وحققت ناسداك أفضل شهر لها منذ مايو بنسبة 9.6%منذ2023.

-

أوروبا: انخفضت لندن FTSE 100 بنسبة ≈0.1% لتصل إلى 8,772، حيث تضررت تجار التجزئة مثل JD Sports وسط مخاوف من تعرضات التعرفة، بينما تفوقت المرافق في التدفقات الدفاعية.

-

آسيا والمحيط الهادئ: انخفض مؤشر نيكاي 225 لليابان بنسبة 1.3% طوال الأسبوع، لينتهي عند 37,965 بعد عمليات بيع للأسهم التقنية والسيارات عندما أُعيد فرض الرسوم الأمريكية.

-

الهند: تراجع مؤشر نيفتي 50 بنسبة 0.68% ليصل إلى 24,751، مدفوعًا بأسماء السيارات حيث حجز المستثمرون الأرباح بعد ارتفاع مايو.

المحركات البارزة والأحداث:

-

الفائزون: أشباه الموصلات الأمريكية (Nvidia +4% w/w) بسبب الطلب على خوادم الذكاء الاصطناعي.

-

الخاسرون: شركات صناعة السيارات الآسيوية (مازدا −3.5%، كيا −3.8%) بسبب صدمة التعريفة.

-

لا توجد عمليات طرح رئيسية للاكتتاب العام تم تسعيرها هذا الأسبوع، لكن عناوين إصلاح المالية الأمريكية أبقت خطوط الأنابيب حذرة.

مراقبة السلع

النفط يتمايل بالقرب من $63 بينما يبرد الذهب بعد الوصول إلى مستويات قياسية

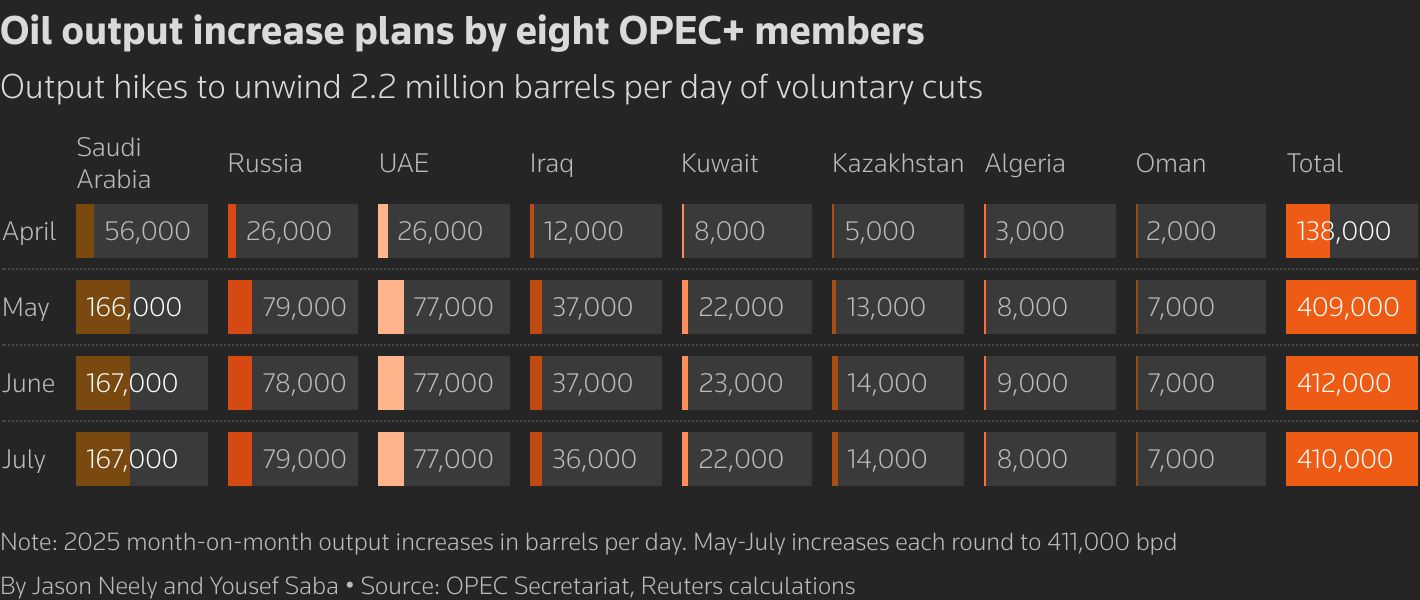

- النفط الخام: استقرت مستقبليات برنت عند $62.78 للبرميل، بانخفاض 0.9% للأسبوع بينما أكد أوبك+ زيادة جديدة في إمدادات يوليو بمقدار 411 ألف برميل يومياً، مع التركيز على الحجم بدلاً من السعر.

-

الذهب: تراجع الذهب الفوري إلى $3,289 للأوقية بعد أن وصل إلى $3,318 في منتصف الأسبوع، مما أنهى سلسلة انتصارات استمرت ثلاثة أسابيع حيث ارتفع الدولار. واحتفظ الفضة بمستوى أعلى من $33 للأوقية.

-

المعادن الصناعية والمواد الضخمة: سجلت معايير الفحم الحراري في آسيا أدنى مستوياتها منذ أربع سنوات بعد تراجع الصادرات الإندونيسية بنسبة 12% YTD، مما قوض الثقة لدى محبي الغاز الطبيعي المسال.

-

المستويات الرئيسية التي يجب مراقبتها: برنت $60 (دعم) / $66 (مقاومة)؛ الذهب $3,250 (دعم) / $3,400 (مقاومة).

لمحة عن العملات والصرف الأجنبي

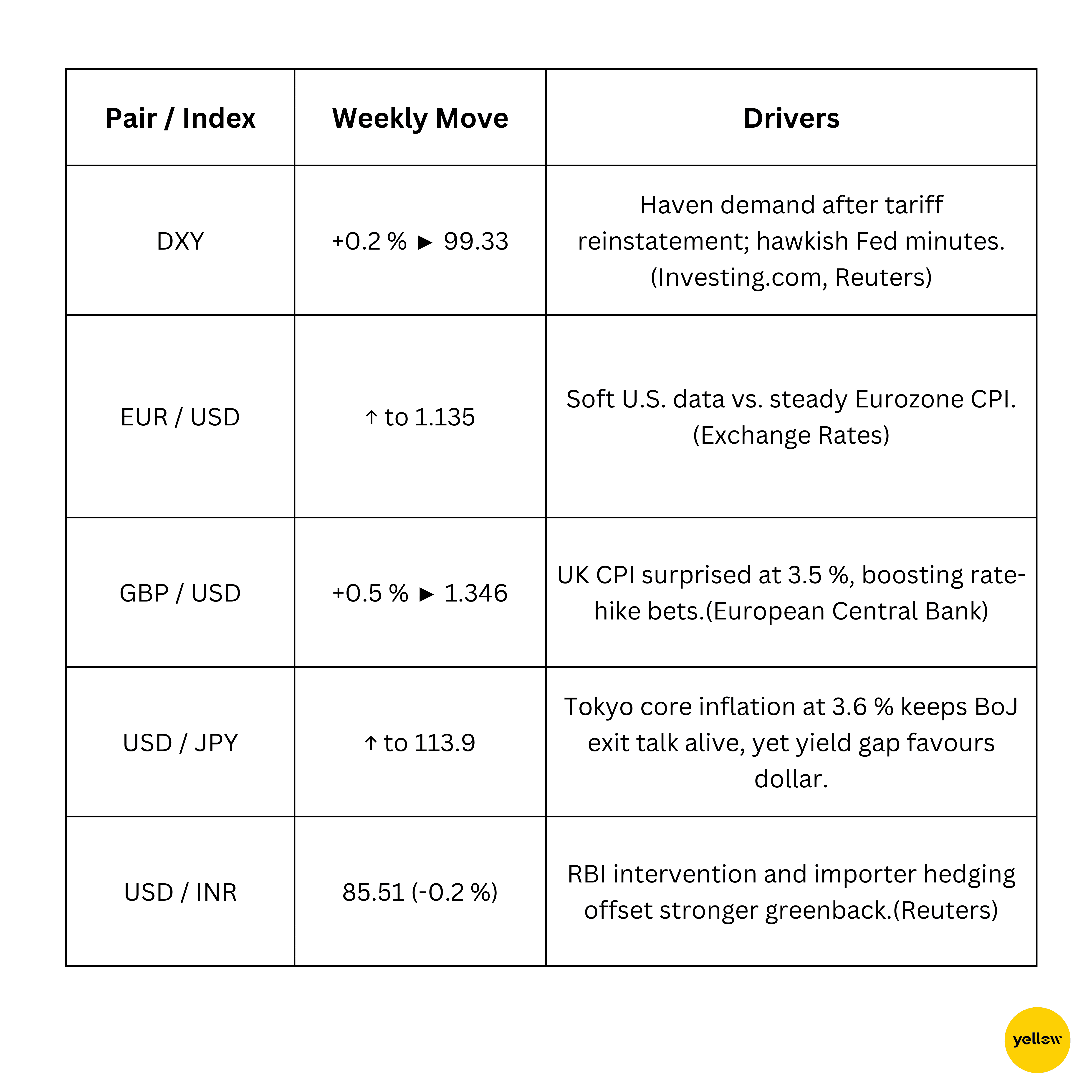

مؤشر الدولار يرتفع طفيفًا؛ الجنيه الإسترليني يرتفع بفضل بيانات تضخم المملكة المتحدة الحارة

عوائد السندات وأسعار الفائدة

العوائد ترتفع بعد محضر الفيدرالي المتشدد، والبنك المركزي الأوروبي مازال حذرا

-

الخزينة الأمريكية: أنهى عائد السندات الأمريكية لأجل 10 سنوات الأسبوع عند 4.41%، بارتفاع ~6 نقاط أساس، حيث أظهر محضر الاجتماع تفهم أعضاء اللجنة الفدرالية للاحتياطي الفيدرالي للمفاضلات "الصعبة التجارة" بين التضخم والوظائف.

-

أوروبا: أغلقت السندات الألمانية لأجل 10 سنوات فوق 2.50%، دون تغيير كبير حيث استمر التضخم في منطقة اليورو عند 2.1%.

العملات المشفرة والأصول البديلة

البيتكوين تحافظ على خط $104 ألف; العملات البديلة تتأرجح على خلفية العناوين السياسية

-

البيتكوين (BTC): انخفض بنسبة 2.1% في الأسبوع، لكن ارتدت فوق $104 ألف بعد عمليات التصفية المدفوعة بالضرائب التي مسحت نحو مليار دولار من الصفقات الطويلة.

-

الإيثيريوم (ETH): انخفض إلى $2,633 (-1.8% أسبوعيًا) قبل أن يدافع المشترون عن دعم $2,600.

-

السرد الكلي: خطاب نائب الرئيس جي دي فانس في Bitcoin 2025 ودفع البيت الأبيض لتشريع العملات المستقرة أبقى الشعور التنظيمي بنّاء، مما حد من الهبوط.

الأحداث العالمية والاتجاهات الكلية

الرسوم الجمركية تغيم على آفاق التجارة، وتوجهات التضخم المتباينة

-

طمأن البنك المركزي التايواني الأسواق بأن الخزائن الأمريكية مازالت استثمار "موثوق" وأن دور الدولار كعملة احتياطية آمن، مما يهدئ من التكهنات حول نهاية وشيكة لنظام ما بعد الدولار.

-

بقي مؤشر مديري المشتريات الصيني الرسمي للتصنيع دون خط التوسع عند 50 نقطة عند 49.5، مما يؤكد على التعافي المتقطع ويشعل دعوات لمزيد من التحفيز من بكين.

-

حذّر صندوق النقد الدولي من أن الديون العالمية المتضخمة والتعرضات غير المصرفية الغامضة تهدد السيولة في سوق السندات السيادية بقيمة $80 تريليون، داعيًا صناع السياسات لتعزيز الضمانات.

أفكار ختامية

عبر الفئات الأصول، بدت حركة الأسعار أشبه بالتدوير أكثر من التراجع. جذبت شركات تصنيع الرقاقات، ومستكشفي الطاقة وبعض الدفاعات المنتقاة تدفقات، مما يشير إلى أن المستثمرين لا يتخلون عن المخاطر تمامًا ولا يقبلونها بشكل كامل. ولا تزال السيارات والمصدرون يشكلان نقاط الضغط، ويضيف مؤشر مديري المشتريات الصيني المتعثر رياحًا معاكسة إضافية للصناعات الدورية في الربع القادم. قدمت الطبعات الكلية رسالة مختلطة: التضخم في الولايات المتحدة يخف، ومع ذلك تحذير القراءات الثابتة في المملكة المتحدة واليابان من أن "المرحلة الأخيرة" من رحلة خفض التضخم ستكون صعبة. التباين المتزايد في السياسة وصعود التوترات التجارية يشير إلى ارتباطات غير مستقرة بين الأصول؛ من غير المرجح أن تجد منحنيات العائد مرساة مستقرة حتى تتضح توقيت الفيدرالي ونهاية التعريفات.

تتجه الأنظار الآن إلى تقرير الوظائف الأمريكية غير الزراعية وتصريحات مؤشر مديري المشتريات الصيني الرسمي للأسبوع القادم. تقرير وظائف ضعيف مقترن بقراءة أخرى أقل من 50 للصين يمكن أن يعزز فرص الدعم النقدي المتزامن، وهي نتيجة سيرحب بها المضاربون الصاعدون على الأسهم. وعلى النقيض من ذلك، يمكن لأي مفاجئة إيجابية في التوظيف أو نغمة متشددة للفيدرالي أن ترى الدولار يستمر في الارتفاع، مما يشدد الأوضاع المالية العالمية تمامًا كما تظهر حركة زخم الأرباح للشركات بوادر الذروة. باختصار، هناك فرصة لا تزال قائمة في البنية التحتية الخاصة بالذكاء الاصطناعي، السلع المختارة والأرصدة عالية الجودة ولكن هناك أيضًا علامات حمراء حول السيولة والأخطاء السياسية.