هذا الأسبوع، تتاجر الأسواق المالية العالمية بهدوء خادع، مخفية تيارات عميقة من القلق الناتج عن السياسة، إعادة التوجيه التجاري، والتوتر الجيوسياسي.

في حين استعادت الأسهم الأمريكية خسائرها الأخيرة ووصل مؤشر DAX الألماني إلى مستويات قياسية جديدة، نشأ جزء كبير من هذا الاستقرار من التفاؤل الحذر حول تخفيف النزاع التجاري، وليس من قوة عضوية. في آسيا، واصلت الأسهم اليابانية سلسلة انتصاراتها، مدفوعة بانخفاض قيمة الين وآمال السياسة التيسيرية للبنك المركزي، بينما انزلقت الأسواق الهندية وسط تصاعد التوترات عبر الحدود.

استمر شعور المستثمرين في منطقة الثقة الهشة التي يعززها مفاجآت الأرباح الانتقائية والقنوات الدبلوماسية النشطة، ولكن يثقله المواجهة الوشيكة لحد الدين الأمريكي، وارتفاع مخاطر التضخم، وتراجع الطلب العالمي. التعريفات الجمركية، التي كانت تُعتبر مؤقتة، بدأت تظهر بصفتها هيكلية—مما أثر على سلاسل التوريد واستراتيجيات الشركات. ومع استيعاب السوق لهذه التغييرات، بدأت علامات التناوب القطاعي في الظهور، مما يوفر أدلة خفية حول أماكن بناء القناعة من جديد.

ملخص الأسهم

استقرار الأسواق وسط تفاؤل تجاري ومراقبة التضخم

انتهت أسواق الأسهم العالمية هذا الأسبوع باتزان، مما يخفي التقلبات الأساسية. انتهى مؤشر S&P 500 الأسبوع تقريبًا بشكل مسطح، مستعيدًا من الخسائر السابقة التي تسبب فيها الخوف من التعريفات، بينما وصل مؤشر DAX الألماني إلى مستويات قياسية جديدة، مدفوعًا بالتفاؤل بتصدير وتراجع التضخم. ارتفع مؤشر نيكاي الياباني للأسبوع الرابع على التوالي، مدعومًا بانخفاض قيمة الين وآمال بأن يحافظ البنك المركزي الياباني على السياسة التيسيرية.

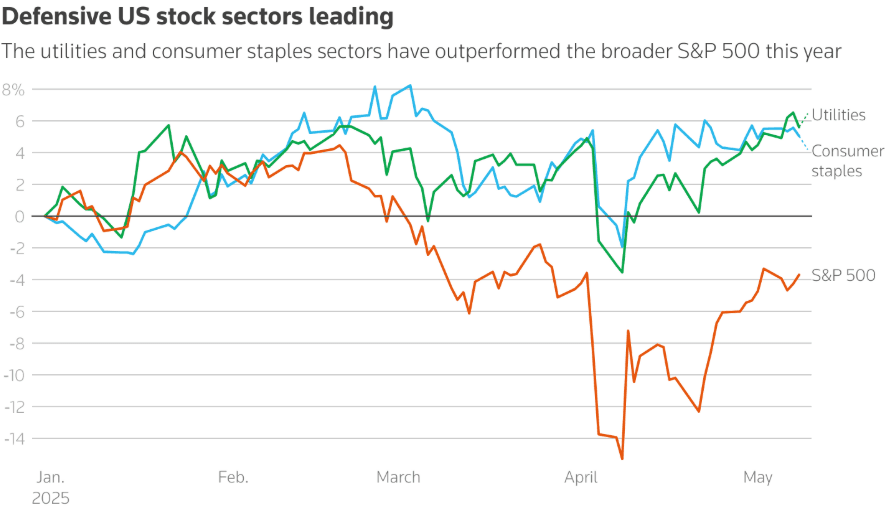

وكان التناوب القطاعي مرئيًا. لعبت الألعاب الدفاعية مثل المنتجات الاستهلاكية الأساسية (+5%) والمرافق (+5.6%) دورًا رائدًا في بداية عام 2025. ولكن في تحول محتمل في الشعور، بدأ المستثمرون يقتحمون التقنية والصناعات والسلع الاستهلاكية التقديرية، مشيرين إلى تفاؤل حذر. هذه الحركة تتزامن مع التوقعات بثبات إنفاق المستهلكين الأمريكيين قبيل صدور بيانات مؤشر أسعار المستهلكين ومبيعات التجزئة في الأسبوع المقبل.

استمرت التطورات التجارية في التأثير على المشاعر. السعي إلى اتفاق بين ترامب والمملكة المتحدة، رغم ثبات تعريفات 10%، أثار التفاؤل بأن الهدنة الجمركية قد تكون وشيكة. أضافت المحادثات مع الصين في نهاية الأسبوع إلى هذا الأمل، حيث أشارت كل من الجانبين إلى الرغبة في تليين المواقف.

سجلت كوميرزبانك أرباحًا قياسية (الأعلى منذ 2011) وتفوقت أرباح أرامكو (رغم تراجع 5% على أساس سنوي)، مما أضاف مرونة إقليمية في أوروبا والشرق الأوسط، موازنة توقعات أضعف في أماكن أخرى.

فحص السلع

النفط يستقر رغم التوقعات القاتمة طويلة الأجل؛ الذهب يتراجع بسبب المحادثات التجارية

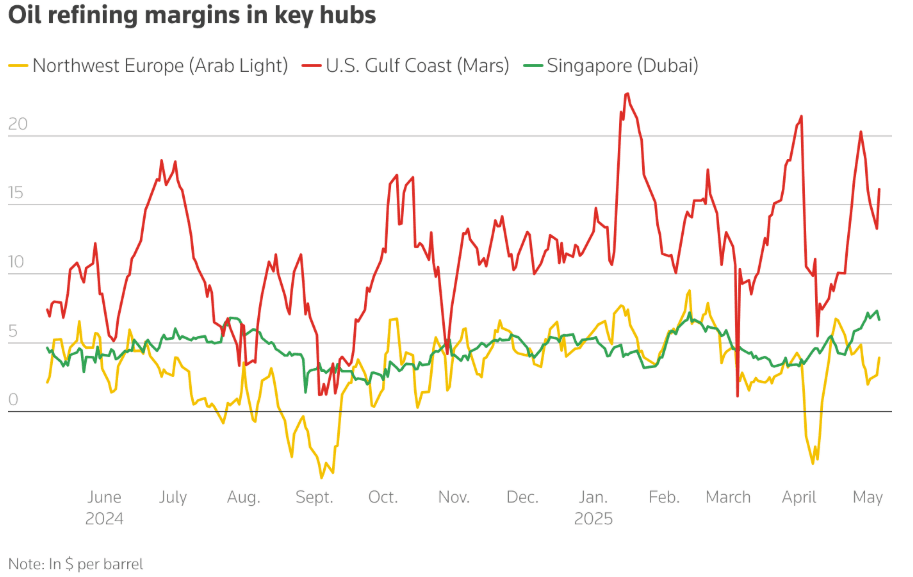

بقيت هوامش تكرير النفط مرتفعة تاريخيًا، مخالفة للتوقعات السلبية. ارتفعت جميع هوامش الولايات المتحدة وأوروبا وسنغافورة على أساس سنوي، مدفوعة بطلب قوي على البنزين قبيل الصيف. ومع ذلك، انخفضت العقود الآجلة للنفط إلى كونتانجو، مما يشير إلى توقعات السوق للعرض المفرط في النصف الثاني من عام 2025 نتيجة لزيادة إنتاج أوبك+ وتباطؤ النمو العالمي.

رغم انخفاض أسعار النفط (توقعات برنت معدلة إلى $60–62 للبرميل بواسطة مورغان ستانلي وجولدمان ساكس)، يتسابق المكرّرون لتكديس المخزون وسط نقص الديزل والبنزين في الولايات المتحدة وأوروبا.

في الوقت نفسه، انخفض الذهب بنسبة 0.8%، متراجعا عن المستويات المرتفعة مع باعث الصفقة التجارية الأمريكية-البريطانية والمفاوضات المقبلة الأمريكية-الصينية التي حسنت شهية المخاطرة. ومع ذلك، فإن تدفقات ETF، خاصة من الصين، تشير إلى استمرار الطلب تحت الضغط الجيوسياسي.

نظرة عامة على العملات والفوركس

الدولار مستقر مع تراجع الصين لليوان لمواجهة التعريفات

حافظ مؤشر الدولار الأمريكي على استقراره، لكن الضغوط مستمرة حيث يعبر الفيدرالي مذيبًا ضيقًا بين التضخم والبطالة. في آسيا، تراجعت الصين اليوان إلى أضعف مستوى له منذ أواخر أبريل، مشيرة إلى استجابة استراتيجية للتعريفات الأمريكية بنسبة 145%. في الوقت نفسه، تراجع الين بشكل أكبر، مساعدًا في تعزيز الأسهم اليابانية. اكتسب اليورو والجنيه زخما بسبب التفاؤل حول وضوح التجارة والأداء القوي الألماني الذي تجاوز التوقعات. انخفضت الروبية الهندية جزئيًا بسبب المخاوف الجيوسياسية مع باكستان والتدفقات الرأسمالية الأجنبية.

عوائد السندات وأسعار الفائدة

ارتفعت علاوات المخاطر على الخزانة وسط مخاوف من حد الدين

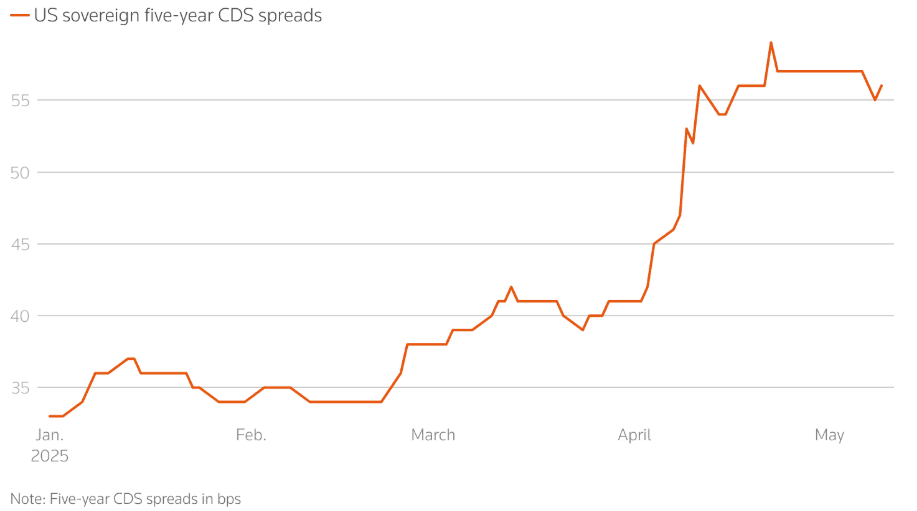

تراجع العائد على سندات الخزانة الأمريكية لمدة 10 سنوات إلى 4.36%، بانخفاض 20 نقطة أساس من أعلى مستويات أبريل، مما يعكس حذر المستثمرين، رغم توقف تصعيد التعريفات. على الرغم من ذلك، ارتفعت مقايضات العجز الائتماني (CDS) على الديون الحكومية الأمريكية، مما يعكس خوفًا حول محادثات سقف الديون والاتجاه المالي العام.

وصل التحوط السوقي ضد مخاطر التخلف السيادي عن التسديد إلى مستويات ما بعد 2023. ارتفعت عقود CDS النشطة من $2.9 مليار في يناير إلى $3.9 مليار في مايو، مدفوعة بسياسات ترامب المالية وبواعث العجز.

سلكت البنوك المركزية مسارات مختلفة: قطع بنك إنجلترا أسعار الفائدة، بينما توقف بنك اليابان عن التشديد، وأبقى الاحتياطي الفيدرالي على الوضع الراهن، ولكنه اعترف بالمخاطر المتزايدة. تظل مراقبة التضخم حاسمة مع اقتراب بيانات مؤشر أسعار المستهلكين ومبيعات التجزئة.

كريبتو والأصول البديلة

بيتكوين يتخطى $100K مرة أخرى، لكن العبء التنظيمي ينمو

ارتفع البيتكوين بنسبة تقترب من 10%، تجاوز $100K وسط اهتمام متجدد من التجزئة وتفاؤل واسع في السوق. شهدت الألتكوينز أداء مختلط، مع عودة التقلبات إلى الرأسمال المتوسط.

لكن الجمود التشريعي في الولايات المتحدة يهدد بقوة الكريبتو. فشل قانون العبقرية (للتنظيم السريع) بسبب النزاعات الشخصية لترامب مع العملات المشفرة، ولا سيما عملات $TRUMP و$MELANIA والعملات التذكارية ومصالح عائلته في وولرد ليبرتي فينانشال. يحذر خبراء صناعة العملات المشفرة من أن التأخيرات التنظيمية وفضائح “الدفع-للعب” قد تردع المستثمرين العالميين وتضر بالقيادة الأمريكية في الأصول الرقمية.

الأحداث العالمية والاتجاهات الكلية

توترات التعريفات، مخاوف الدين، ومحادثات السلام تشكل الصورة الكلية

-

تتشكل الرواية الاقتصادية العالمية بشكل متزايد عبر التعريفات. حذرت شركات كبيرة مثل باندورا، بوما، وهوغو بوس من رفع الأسعار وتغيير سلاسل التوريد. في الوقت نفسه، انخفضت حركة الشحنات من الصين إلى الولايات المتحدة، مما يعكس تباطؤًا حقيقيًا في التجارة العالمية.

-

وسط مخاوف من الركود التضخمي، أشار المحللون الى انفصال حاد بين البيانات الاقتصادية القاسية والناعمة. أصبحت بيانات CPI أبريل ومبيعات التجزئة في الأسبوع المقبل حرجة الآن.

-

المحادثات الأمريكية الصينية في جنيف وزيارة ترامب للشرق الأوسط](https://www.cnbc.com/2025/05/09/trump-heads-to-middle-east-with-oil-arms-nuclear-ambitions-in-focus.html) (التركيز على النفط وأشباه الموصلات والتعاون النووي) قد يكون لها تأثيرات واسعة على تدفقات السلع والاصطفافات الجيوسياسية.

-

عرض بوتين الغير متوقع لمحادثات السلام مع أوكرانيا في اسطنبول في 15 مايو فتح جبهة جديدة في المخاطر الجيوسياسية. لكن الشكوك لا تزال عالية، وخاصة من القادة الأوروبيين الذين أصدروا إنذارات جديدة.

-

تجاوزت صادرات الصين في أبريل (+8.1%)، مما يدل على المرونة على الرغم من التعريفات، لكن الواردات لا تزال ضعيفة، مما يظهر هشاشة في الطلب المحلي. الجهود التحفيزية المتزايدة للحكومة—بما في ذلك خفض قيمة اليوان وتقليص أسعار الفائدة— تعد علامات واضحة على الضغوط الداخلية.

أفكار ختامية: علامات الإجهاد، وليس القوة

قد تبدو الأسواق مستقرة على السطح، ولكن الوزن الناتج عن مخاطر السياسة بدأ يشوه إيقاعها. أداء القطاع الدفاعي في وقت مبكر من العام أعطى المجال هذا الأسبوع لتحول حذر إلى القطاعات المتجهة نحو المخاطرة مثل التقنية والصناعات

- ليس بدافع الثقة، ولكن لأنه لا يوجد مكان آخر للاختباء. يخفف تشديد الفجوة العالية في العائد الأمريكية والارتفاع القياسي في الأسهم الألمانية من التوتر المحيط بصورة المالية الأمريكية، التعريفات الهيكلية، وتجزئة التجارة.

المستثمرون لا يراهنون على النمو، إنهم يستعدون للصدمات. مع انهيار أحجام الشحن، وارتفاع التأمين الائتماني، وإعادة ترتيب الشركاء التجاريين لسلاسل التوريد، لم يعد الخطر الأكبر هو الصدمة، بل الاهتراء البطيء. ستختبر بيانات CPI ومبيعات التجزئة للأسبوع المقبل مدى القيصرية المرتب بالفعل. القلق الأكبر؟ تتكيف الأسواق مع عدم الوظيفة كالمعيار الجديد.