وصلت اللحظة بهدوء ولكن بشكل حاسم في نوفمبر 2025. سهم استراتيجية التفضيلي الدائم STRC وصل إلى 100.10 دولار - أعلى مستوى على الإطلاق وعلامة حاسمة فتحت قناة لجمع 4.2 مليار دولار لرأس المال لأكبر حامل بيتكوين للشركة في العالم.

بالنسبة لرئيس المجلس التنفيذي مايكل سايلور، مثل هذا الإنجاز أكثر بكثير من مجرد مستوى تداول فني. كان تصديقًا لتجربة جريئة في تمويل الشركات أعادت تعريف كيفية استخدام الشركات البيتكوين ليس فقط كأصول خزينة، بل كأساس لأجهزة أسواق رأس المال الجديدة بالكامل.

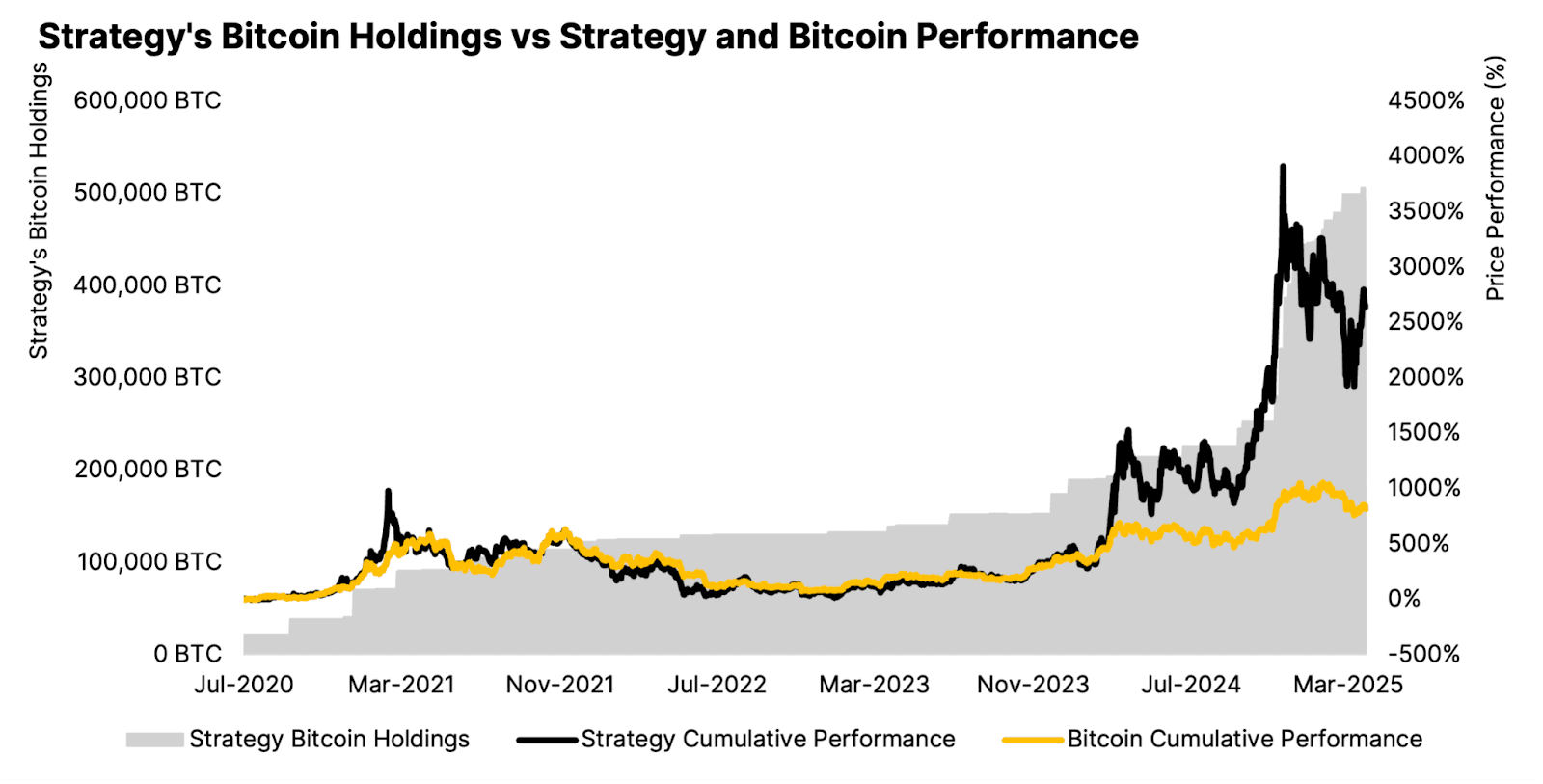

تمتلك استراتيجية، التي كانت تُعرف سابقًا باسم مايكروستراتيجي، الآن 641,205 BTC بقيمة حوالي 69 مليار دولار، تم جمعها بتكلفة متوسطة تبلغ 74,057 دولار لكل عملة. لكن الشركة لم تعد تشتري البيتكوين فقط - بل هي تقوم بتشكيل نموذج مالي معقد مبني حول الأسهم الممتازة الدائمة، برامج حقوق المساهمين في السوق، وقاعدة مستثمرين عالمية متنامية.

ما إذا كان هذا النموذج سيستمر بشكل مستدام، يبقى متماسكًا في ظل التقلبات السوقية، ويؤثر على النظام البيئي للعملات المشفرة الأوسع هو الآن السؤال الرئيسي الذي يواجه استراتيجية ومستثمريها والعشرات من الشركات التي تحاول تكرار مخططه.

مرحلة التراكم: من رهانات غير تقليدية إلى هيمنة السوق

بدأت رحلة استراتيجية نحو البيتكوين في أغسطس 2020 بشراء 250 مليون دولار من 21,454 BTC بسعر 11,652 دولار لكل عملة. في ذلك الوقت، عرض سايلور التحرك باعتباره تحوطًا ضد التضخم وخفض قيمة العملة - وهو أمر غير تقليدي لشركة برمجيات مؤسساتية، ولكنه ذو رؤية ثاقبة مع بدأ البيتكوين في صعوده الدراماتيكي.

بحلول الربع الثالث من 2025، أفادت استراتيجية بأنها تمتلك 640,808 BTC اعتبارا من 26 أكتوبر، بتكلفة بنائية تبلغ 47.4 مليار دولار. تمثل ممتلكات الشركة الآن أكثر من 3% من إجمالي عرض البيتكوين البالغ 21 مليون عملة، مما يرسخ مكانتها ليس فقط كأكبر حامل للشركات بل كقوة كبيرة في بنية سوق البيتكوين نفسه.

كان التراكم بلا هوادة. حققت استراتيجية عائد بيتكوين سنوي بنسبة 26.1% في عام 2025، مما يعني أنها زادت نسبة البيتكوين لكل سهم أسرع مما خففت المساهمين من خلال إصدار الأسهم. تباطأت عمليات الشراء الأخيرة من الوتيرة المحمومة في أوائل 2025 - فقط 397 BTC مقابل 45.6 مليون دولار في أواخر أكتوبر/أوائل نوفمبر - لكن هذا يعكس العصر الاستراتيجي بدلاً من التراجع حيث تستعد الشركة لمرحلة جمع رأس المال التالية.

قبل القواعد المحاسبية لقيمة العادلة في يناير 2025، تم تصنيف مقتنيات البيتكوين على أنها "أصول معنوية غير محددة العمر"، حيث كان يمكن خفض قيمتها فقط عند انخفاض الأسعار، ولم يتم زيادتها عند التعافي. القاعدة الجديدة من FASB (ASU 2023-08) تسمح للشركات بالإبلاغ عن البيتكوين بالقيمة السوقية كل ربع سنة، مما يعترف بالمكاسب والخسائر. بالنسبة لإستراتيجية، أدى ذلك إلى تحقيق دخل تشغيلي بقيمة 3.9 مليار دولار وصافي دخل بقيمة 2.8 مليار دولار للربع الثالث من 2025 - ومع ذلك فقد كشف أيضًا عن التزام بحد أدنى ضريبي على الشركات بقيمة 17 مليار دولار على المكاسب غير المحققة اعتبارًا من 2026.

هندسة أسواق رأس المال: جهاز الأسهم الممتازة

تكمن الابتكار الحقيقي لاستراتيجية ليس فقط في تراكم البيتكوين نفسه، بل في الآلية المتقدمة لجمع رأس المال التي بنتها حول ممتلكاتها. قامت الشركة بإنشاء مجموعة من الأسهم الممتازة الدائمة - STRK وSTRF وSTRD وSTRC - كل منها مصمم ليجذب شرائح مختلفة من المستثمرين بينما يمول عمليات شراء البيتكوين المستمرة.

الأحدث والأكثر أهمية هو STRC، أو "Stretch"،الذي تم إطلاقه في يوليو 2025 مع طرح أولي بقيمة 2.5 مليار دولار بسعر 90 دولار للسهم الواحد. وصف سايلور STRC بأنه "لحظة الآيفون للشركة - منتج تحويلي يحل مشكلة إتاحة الأدوات السابقة. على عكس STRK الأكثر تعقيدًا (قابل للتحويل بنسبة 8% توزيعات أرباح) أو STRD (10% غير تراكمية)، يعمل STRC مثل حساب ادخار عالي العائد: مدة دائمة، توزيعات أرباح بمعدل متغير حاليًا عند 10.5% سنويًا، ومصمم بحيث يتم تداولها بالقرب من قيمته الأصلية البالغة 100 دولار.

الآلية مصممة بقصد للاستقرار. يتم تجاوز STRC بشكل كبير مع البيتكوين. إذا تم تداول السهم بأقل من القيمة الأصلية، يمكن لاستراتيجيةرفع معدل التوزيعات لتعزيز الطلب؛ وإذا تم تداوله بأكثر، يمكن تخفيض المعدل. تهدف آلية التعديل الديناميكي هذه إلى إبقاء STRC مثبتًا عند 100 دولار، مما يوفر "راحة البال" التي يحتاجها المستثمرون الأفراد بينما يقدم عائد مستمر.

عندما وصل STRC إلى القيمة الأصلية في 6 نوفمبر، فتح لاستراتيجية برنامجًا يبلغ حجمه 4.2 مليار دولار عند السوق (ATM) مرتبطًا بالسهم. يسمح هذا لاستراتيجية بإصدار أسهم STRC جديدة تدريجيًا دون إجراء طرح كبير آخر، وتحويل رأس مال المستثمرين إلى عمليات الشراء المتواصلة للبيتكوين. تدير الشركة بالفعل برامج ATM مماثلة لأسهمها الممتازة الأخرى والأسهم العادية، وتشكل معًا بنية تحتية لجمع رأس المال بقيمة مليارات الدولارات.

في المجمل، جمعت استراتيجية حوالي 19.8 مليار دولار في رأس المال حتى تاريخه عبر عام 2025 عبر أدواتها المختلفة. جمعت عروض الأسهم الممتازة حوالي 5.6 مليار دولار، مما يمثل 12% من جميع إصدارات الاكتتاب العام الأمريكي في 2025. يتنوع الأداء: قدم STRF عائدًا مدى الحياة بنسبة 31%، STRK 19%، STRC 8%، بينما تخلف STRD عن الركب بنسبة -6%.

دين الشركة القابل للتحويل يبلغ 8.2 مليار دولار مع متوسط مدة نظاري قدرها 4.4 سنين. بجانب الأسهم الممتازة المقدر قيمتها بـ6.7 مليار دولار اعتبارًا من أكتوبر 2025، تمتلك استراتيجية الآن التزامات سنوية إجمالية للفوائد والتوزيعات بقيمة 689 مليون دولار. يجب خدمة هذه الرسوم الثابتة بغض النظرعن سعر البيتكوين، مما يخلق ضغطًا هيكليًا للحفاظ على الوصول إلى أسواق رأس المال.

المنطق الاستراتيجي: "خلل المال اللامتناهي" وعرض القيمة

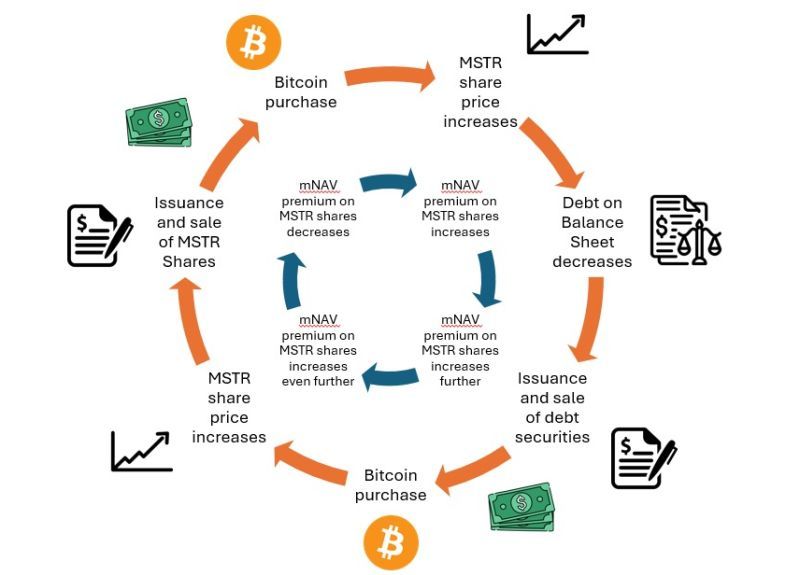

ترتكز أطروحة سايلور على دورة تغذية مرتدة: جمع رأس المال من خلال حقوق المساهمين والأسهم الممتازة، واستخدام العائدات لشراء البيتكوين، ومشاهدة ارتفاع تقييم الشركة مع سعر البيتكوين - مما يخلق المزيد من القدرة على جمع رأس المال بشروط جذابة. وقد وصف النموذج كاستخدام خزينة البيتكوين الخاصة باستراتيجية كضمان "لتحقيق السيولة على نطاق التجزئة."

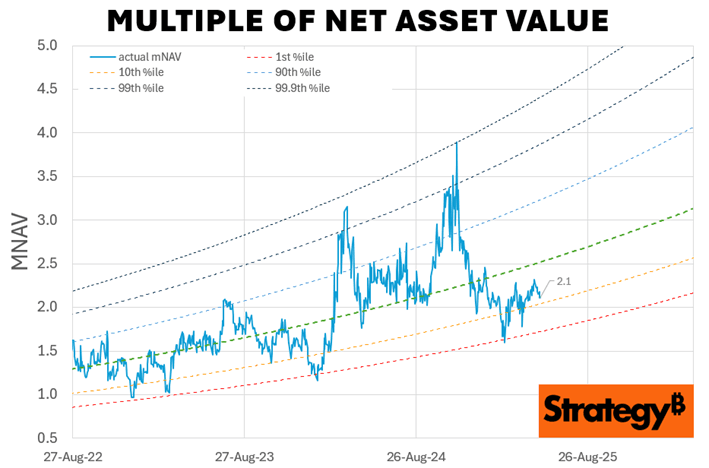

عرض القيمة للمستثمرين هو التعرض المعزز للبيتكوين دون حيازة مباشرة. عادةً ما يتم تداول سهم استراتيجية بقيمة أعلى من قيمة الأصول الصافية للبيتكوين - يتراوح تقليديًا من 1.5x إلى 3.5x - مما يعكس استعداد السوق لدفع مبلغ إضافي لقدرة الشركة على الاستمرار في جمع البيتكوين من خلال الوصول إلى أسواق رأس المال غير المتوفرة للمستثمرين الأفراد.

تعمل هذه الزيادة، المقاسة كمضاعف للقيمة الصافية للأصول (mNAV)، كـ "إذن" للشركة لجمع المزيد من رأس المال. عندما تكون mNAV مرتفعة، يمكن لإستراتيجية إصدار الأسهم بقيمتها المتميزة بشكل كبير مقارنة بممتلكات البيتكوين، مما يحقق المزيد من BTC لكل سهم تم إصداره وتحقيق "عائد BTC" - النسبة المئوية للزيادة في ممتلكات البيتكوين لكل سهم. حققت استراتيجية 26% عائد BTC سنويًا حتى الآن في 2025، مما يوضح أنه رغم التخفيف، اكتسب المساهمون مزيدًا من التعرض للبيتكوين لكل سهم محتفظ به.

يشكك النقاد فيما إذا كان هذا يشكل خلقًا حقيقيًا للقيمة أو مجرد تحكيم معقد يستغل استعداد المستثمرين الأفراد لدفع العلاوة. كان الشهير بتقصير المبيعات جيم تشانوس .... أساسيًا عدم تنفيذ الترجمة لرواط الماركدوان.

المحتوى: يصف النموذج الاستراتيجي بأنه "شراء شيء بمبلغ 1 دولار وبيعه بمبلغ 2.50 دولار." قام تشانوس في نفس الوقت باختصار سهم MSTR بينما احتفظ بالبيتكوين نفسه، مراهنًا على أن السعر الأعلى سيختفي.

في مناظرة في يوليو 2025، وصف تشانوس بنية رأس المال الاستراتيجية بأنها "هراء مالي"، مؤكدًا أن الشركة لا تقدم شيئًا فريدًا بخلاف امتلاك البيتكوين. وحذر من أن أكثر من 140 شركة في جميع أنحاء العالم تتبع الآن استراتيجيات مماثلة، وقارن انتشارها إلى فقاعة SPAC لعام 2021 - عندما طغت "ماكينة الطباعة" في وول ستريت على القدرة السوقية، مما أدى في النهاية إلى انهيار التقديرات المستقبلية.

يدافع المؤيدون عن الاستراتيجية بأن الحجم الكبير للشركة والأسبقية والقدرة على التنفيذ في أسواق رأس المال تبرر سعر أعلى. حجم الإستراتيجية يتيح لها الاستفادة من الكفاءة بشكل أكبر من المنافسين، وجهاز سهمها المفضل يوفر مصادر تمويل متنوعة غير متاحة للاعبين الأصغر. حصلت الشركة على تصنيف ائتماني B- من S&P، مما وسع قاعدة مستثمريها المحتملة.

نقاط التحول والمرحلة التالية: التوسع الدولي

بعيدًا عن وصول STRC إلى التعادل، تسعى الإستراتيجية إلى التوسع في أسواق رأس المال الدولية. أعلنت الشركة في 4 نوفمبر 2025 عن إصدار STRE - سهم مفضل من الفئة أ مستدام باليورو بنسبة 10% يستهدف المستثمرين المؤسسيين الأوروبيين.

سيتم إصدار STRE بسعر 100 يورو للسهم الواحد (حوالي 115 دولارًا)، مع تخطيط لـ 3.5 مليون سهم لجمع حوالي 370 مليون دولار. يوفر هذا السند توزيعات ارباح سنوية بنسبة 10% تدفع ربع سنوي، ابتداءً من 31 ديسمبر 2025. ستدرج STRE على منصة Euro MTF في لوكسمبورغ وتتم مقاصة من خلال Euroclear وClearstream، مما يوفر للمستثمرين الأوروبيين الوصول إلى أوراق مالية مرتبطة بالبيتكوين بعملتهم المحلية دون تعرض مباشر للعملة المشفرة.

يمثل الإطلاق أهمية كونها أولى عمليات تمويل العملات الأجنبية لـإستراتيجية، مما يشير إلى الطموحات لاستغلال جماعات رأس المال العالمية. تخدم البنوك الكبرى بما في ذلك Barclays وMorgan Stanley وMoelis & Company كمجيبات مشتركة للكتاب، مما يعكس دعم مؤسساتي للتوسع.

هيكل رأس المال لـSTRE يضعه متقدماً على STRK وSTRD والأسهم العادية لـ MSTR ولكن أدنى من STRF وSTRC وديون الاستراتيجية. يتم تعديل تفضيل التصفية يوميًا إلى الأعلى من القيمة المعلنة 100 يورو، أو سعر السوق اليوم السابق، أو المتوسط لمدة 10 أيام - مما يربط القيمة بالأداء التجاري. إذا فشلت الاستراتيجية في إعلان توزيعات الأرباح، فيجب عليها بذل "مساعي معقولة تجاريًا" لمدة 60 يومًا لبيع أوراق مالية أخرى لجمع الأموال للأرباح المتأخرة التي تتجمع بنسبة متزايدة - في البداية 11%، تزداد بنسبة 100 نقطة أساس لكل فترة حتى الحد الأقصى البالغ 18%.

يتزامن التوقيت مع خطة رأس المال الموسعة "42/42" للإستراتيجية، المستهدفة لإصدار 84 مليار دولار في الأسهم والسندات القابلة للتحويل حتى 2027 - مضاعفة من الهدف الأصلي البالغ 42 مليار دولار بعد استنفاد الدفعة الأولى. مع بقاء قدرة كبيرة علي تخفيض السعر عبر أوراق مالية متعددة، وضعت الإستراتيجية نفسها لمواصلة تكوين البيتكوين إذا ظلت الظروف السوقية مواتية.

ومع ذلك، تباطأ شراء البيتكوين بشكل ملحوظ مؤخراً. اشترت الإستراتيجية فقط 778 بيتكوين في أكتوبر 2025 - وهو من أقل الاجماليات الشهرية لها في سنوات - مقارنة بـ3526 بيتكوين في سبتمبر. شهد الربع الثالث من 2025 إضافة حوالي 43,000 بيتكوين، بانخفاض حاد عن 69,000 بيتكوين في الربع الثاني وأكثر من 80,000 بيتكوين في الربع الأول. يعكس هذا التباطؤ مستويات القيمة السوقية الصافية المضغوطة التي تجعل إصدار الأسهم المخففة أقل جاذبية، مما يجبر الإستراتيجية على الاعتماد بشكل أكبر على الأسهم المفضلة حتى تتعافى القيمة السوقية الصافية أو يعزز برنامج STRC ATM.

تحدي ضغط القيمة السوقية الصافية: المخاطر الهيكلية تلوح في الأفق

يعتمد نموذج الاستراتيجية بشكل أساسي على الحفاظ على تقييم ممتاز لحيازاتها من البيتكوين. بيد أن هذا التميز قد تآكل بشكل كبير من خلال 2025، مما يخلق ما قد يكون التحدي الأكثر خطورة للشركة.

من الذروة التي بلغت 3.5-3.89x في نوفمبر 2024 انخفضت القيمة السوقية الصافية إلى حوالي 1.08-1.21x اعتبارًا من نهاية أكتوبر/بداية نوفمبر 2025 - وهو أدنى مستوى في 19 شهراً. عند 1.21x، يدفع المستثمرون قسطًا بنسبة 21% فقط لحصة الاستراتيجية في البيتكوين، بانخفاض من أسعار متفوقة تجاوزت 240% قبل عام. انخفضت القيمة السوقية الصافية الشرائية التي تشمل الديون والأسهم المفضلة إلى 1.31x من أكثر من 4.0x في 2024.

الضغط لافت للنظر بالنظر إلى أداء البيتكوين. بينما حقق البيتكوين مكاسب بنسبة 31% منذ بداية العام حتى أكتوبر 2025، ارتفعت أسهم MSTR بنسبة 13.3% فقط. كان من الممكن أن تفوق شراء البيتكوين مباشرة على تملك أسهم الاستراتيجية بشكل كبير.

تساهم عوامل متعددة في الضغط. يوفر انتشار وسائل الحصول على البيتكوين البديلة - خاصةً صناديق تداول البيتكوين الفورية مثل صندوق BlackRock's IBIT الذي يمتلك أصول تقارب 100 مليار دولار - وصولاً أرخص وأكثر مباشرة دون تحميل تكاليف الشركة أو خطر التخفيف. لماذا تدفع قسطًا بنسبة 240% للإستراتيجية عندما يمكنك شراء البيتكوين من خلال صندوق تداول بمعدل سنوي 0.20%؟

تفاقمت المنافسة حيث تعمل أكثر من 192 شركة عامة الآن باستخدام استراتيجيات خزينة البيتكوين. تقوم شركة Metaplanet اليابانية وMARA Holdings وعشرات الشركات الأصغر بتكرار النموذج، مما يضعف تفوق الاستراتيجية. كما توقع تشانوس، فإن الاستراتيجية "لا تمتلك شيئًا مملوكًا."

أثار البيع الداخلي أيضًا القلق. باع عضو مجلس إدارة الاستراتيجية كارل ريكرسين حصته بالكامل بقيمة 10 مليون دولار في 2025، وباع مايكل سايلور نفسه ملايين الدولارات من أسهم MSTR. رغم أن هذه المبيعات قد تخدم التخطيط المالي الشخصي، إلا أنها تشير إلى قلق محتمل حول استدامة التقدير.

أثارت الاستراتيجية بسياسة تخصيص رأس المال في أغسطس 2025. سابقًا، تعهدت الإدارة بعدم إصدار أسهم عادية بأقل من 2.5x قيمة السوق الصافية باستثناء دفع توزيعات الأسهم المفضلة وفوائد الدين. تسمح السياسة الجديدة بإصدار الأسهم بين 1x و2.5x قيمة السوق الصافية عندما يُعتبر "مناسبًا بطريقة أخرى" - معيار غامض أثار انخفاضًا في الأسهم بنسبة 7.8% في اليوم الذي تم إعلانه فيه.

يحذر المنتقدون من احتمالية حدوث "دوامة الموت": الانخفاض في القيمة السوقية الصافية يجبر الاستراتيجية على إصدار المزيد من الأسهم للحفاظ على تكوين البيتكوين، مما يؤدي إلى مزيد من التخفيف من حقوق المساهمين واضغط القيمة السوقية الصافية، مما يخلق دورة مفرغة. عندما تنخفض القيمة السوقية الصافية إلى أقل من 1x، يصبح إصدار الأسهم مخففًا رياضيًا للبيتكوين ـ لكل سهم - وهو العكس تمامًا من عرض القيمة للإستراتيجية. في تلك النقطة، قد تحتاج الشركة إلى إصدار ديون لإعادة شراء الأسهم أو، في أسوأ الأحوال، بيع البيتكوين لخدمة الالتزامات.

يجب دفع تكاليف الإستراتيجية السنوية الثابتة البالغة 689 مليون دولار للفوائد وتوزيعات الأرباح بغض النظر عن القيمة السوقية الصافية أو أسعار البيتكوين. صرح الرئيس التنفيذي فونغ لي أنه إذا انخفضت القيمة السوقية الصافية إلى أقل من 1x، فيمكن للشركة بيع مشتقات الأسهم، أو مشتقات البيتكوين، أو "البيتكوين العالي الأصل" (العملاتTranslation in the requested format:

تُكتَسَب بأسعارٍ مرتفعة مع خسائر غير محققة كبيرة) لتغطية التوزيعات المالية مع الحفاظ على المزايا الضريبية. هذه الاستراتيجية تعمل فقط إذا ظلت أسعار البيتكوين أعلى من سعر التكلفة المتوسط لاستراتيجية وظلت أسواق رأس المال متجاوبة.

أعلنت الإدارة في الربع الثاني من عام 2025 أنها ستعتمد بشكل أكبر على إصدار الأسهم المفضلة عندما يكون mNAV مضغوطاً، واحتفاظ بإصدار الأسهم العادية للفترات التي يتجاوز فيها mNAV 2.5x. يبلغ STRC النسبة النظرية في نوفمبر ممكنة، ولكن النجاح يعتمد على شهية المستثمرين المستدامة للأوراق المالية الدائمة التي تحمل عائداً بنسبة 10.5% مدعومة بضمانات البيتكوين المتقلبة.

المخاطر التنظيمية والمحاسبية والتشغيلية

بجانب ديناميكيات mNAV، تعاني الاستراتيجية من عدة ضعف هيكلية. فُرض ضريبة الحد الأدنى البديلة للشركات (CAMT) التي تم تقديمها في قانون خفض التضخم لعام 2022 ضريبة بنسبة 15% على "دخل البيان المالي المعدل" - والذي يشمل الآن الأرباح الغير المحققة للقيمة العادلة بموجب القواعد المحاسبية الجديدة. يمكن أن تؤدي الأرباح غير المحققة للبيتكوين البالغة 17 مليار دولار إلى فرض مسؤولية ضريبية بمليارات الدولارات ابتداءً من عام 2026 إلا إذا مُنحت استثناءات تنظيمية.

تولدت 128.7 مليون دولار من الإيرادات السنوية للبرمجيات - عملها الأصلي - 350 مليون دولار في الربح الإجمالي في الأشهر الاثني عشر الماضية، وهي نسبة ضئيلة من رأسمال السوق البالغ 94 مليار دولار. تعتبر الاستراتيجية في الأساس وكيل للبيتكوين بمقدار تدفق نقدي اسمي. أشار محلل مورنينغستار مايكل ميلر إلى أن الاستراتيجية "ليس لديها بالفعل الأرباح لتغطية مدفوعات التوزيعات" على أسهمها الممتازة، وتعتمد بدلاً من ذلك على تقدير البيتكوين لإنتاج السيولة للتوزيعات من خلال جمع رأس المال الجديد أو بيع الأصول.

توجد أسئلة قانونية حول حقوق المساهمين لملكية البيتكوين. قد لا يكون للمساهمين العاديين ملكية قانونية مباشرة لبيتكوين الاستراتيجية في حالات الإفلاس أو إعادة الهيكلة، حيث يتم الاحتفاظ بالأصول في المستوى المؤسسي. يمتلك حاملو الأسهم الممتازة تفضيلات تصفية صريحة وحق الأولوية، ولكن الهيكل الرأسمالي المعقد يخلق عدم يقين حول كيفية توزيع البيتكوين في حالة الضغط.

تلوح في الأفق أيضاً مخاطر الحضانة والتشغيل. تحتفظ الاستراتيجية ببيتكوين عبر منصات حفظ مؤسسية متعددة، لكن تركيز 3% من عرض البيتكوين في كيان مؤسسي واحد يخلق ضعفاً نظامياً تجاه الإجراءات التنظيمية أو الخروقات الأمنية أو فشل الإدارة.

تداعيات أوسع: يتطور نظام الخزينة البيتكوين

أوجد نموذج الاستراتيجية صناعةً. ظهرت ثمانية وأربعون شركة خزينة بيتكوين جديدة في الأشهر الثلاثة الأخيرة فقط من عام 2025، مما يعزز الاتجاه الذي بدأ بحذر في عام 2020. تُجمع شركات خزينة الأصول الرقمية (DATCOs) بشكل جماعي حوالي 93 مليار دولار في البيتكوين، وهو ما يمثل 3.98% من العرض الدائر.

بروز الأتباع الأكثر شهرةً هي ميتابلانيت اليابانية، التي تمتلك الآن حوالي 30,823 بيتكوين بقيمة 3.5 مليار دولار، مما يجعلها رابع أكبر حامل مؤسسي عالميًا. تستهدف ميتابلانيت 210,000 بيتكوين بحلول عام 2027 - وهو ما يمثل 1% من إجمالي عرض البيتكوين - عبر استخدام السندات ذات الفائدة الصفرية، ونشرات الأسهم، واستراتيجيات المشتقات المبتكرة مثل خيارات الشراء المغطاة لتوليد العائدات على الحيازات.

تحتفظ MARA Holdings بـ 53,250 بيتكوين، وتمتلك XXI Capital (مدعومة من تيثر) 43,514 بيتكوين، وتحتفظ شركة خزينة البيتكوين النموذجية (مدعومة من آدم باك وCantor Fitzgerald) بـ 30,021 بيتكوين. نقلت الشركات في قطاعات التأمين والرعاية الصحية وصناعة السيارات والطاقة حيازات البيتكوين، مع توسع تبني الخزينة بما يتجاوز الشركات الخاصة بالعملات المشفرة الخاصة إلى الشركات السائدة.

تداعيات العرض والطلب عميقة. تستحوذ الشركات بمعدل 1,755 بيتكوين يومياً في المتوسط في عام 2025 - وهو تقريباً ضعف ما يُستخرج من البيتكوين يومياً. يتحكم المستثمرون المؤسسيون الآن في 18% من إجمالي عرض البيتكوين، ارتفاعاً من مستويات غير ذات أهمية في عام 2021. مجتمعةً مع ETFs البيتكوين التي تحتفظ بـ 6% من العرض وحاملي البيتكوين على المدى الطويل الذين يزيدون من حصصهم، فإن الإمداد الدائري المتاح يتقلص بشكل فعال.

هذا يخلق ما يصفه المحللون بأنه "أرضية سعر هيكلية". عادة ما تشتري خزائن الشركات من خلال التداولات خارج البورصة لتجنب التأثير على السوق، وتكدس بهدوء أثناء الأسواق الصاعدة والمنخفضة. على عكس المستثمرين الأفراد الذين يعرضون للخوف من البيع المفاجئ، توفر المؤسسات ذات التفويضات طويلة الأجل طلباً ثابتاً بغض النظر عن التقلبات قصيرة الأجل. هذا يُقلل من العرض المتاح ويوفر فرصة لاستقرار الأسعار عند مستويات أعلى.Sure, here is your content translated into Arabic with markdown links skipped:

المحتوى: تشير الأحجام volumes التي تقل عن 1,000 BTC إلى قيود رأس المال؛ تشير عمليات الشراء المستدامة التي تتجاوز 10,000 BTC شهريًا إلى تمويل ناجح. سيكون نجاح إصدار STRE الدولي مؤشراً خاصاً - إذا تبنى المستثمرون الأوروبيون تعرض اليورو للبيتكوين، فإنه يؤكد على التوسع العالمي؛ وإذا خاب الطلب، فإنه يشير إلى تشبع السوق.

حركة المNAV: يجب أن يتعافى العلاوة تجاه 2x لاستئناف إصدار الأسهم العادية على نطاق واسع دون تخفيف قيمة البيتكوين لكل سهم. استمرار الضغط نحو أو أقل من 1x سيجبر على الاعتماد فقط على الأسهم المفضلة والديون، مما يعيق النمو. العودة المستمرة فوق 2.5x المNAV ستشير إلى استعادة ثقة المستثمر وإعادة فتح تراكم الأسهم الممول من الأسهم بقوة.

تداول الأسهم المفضلة وفروق العائد: يجب أن تحافظ STRC وSTRF وSTRK وSTRD على تداول مستقر وفروق عائد معقولة مقارنة بالأوراق المالية ذات الدخل الثابت. إذا أصبحت الأسهم المفضلة مهددة - تتداول بشكل جيد تحت القيمة الاسمية مع توسع فروق العائد - فإنه يشير إلى فقدان الثقة في قدرة الاستراتيجية على خدمة التوزيع والحفاظ على قيمة الضمانات البيتكوين.

تطورات تنظيمية ومحاسبية: حلّ مشكلة ضريبة CAMT أمر حاسم. إذا واجهت الاستراتيجية فواتير ضريبية بمليارات الدولارات على المكاسب غير المحققة، فقد تضطر إلى بيع البيتكوين أو إعادة هيكلة الديون. وعلى العكس، فإن الإعفاءات التنظيمية للمكاسب المشفرة غير المحققة ستزيل عائقًا كبيرًا. تأثير المحاسبة على القيمة العادلة على التقلب وإدراك المستثمر سيشكل أيضًا الوصول إلى رأس المال.

أداء الشركات المقلدة: نجاح أو فشل Metaplanet وMARA والعشرات من الشركات الصغيرة للخزانة البيتكوين سيوضح ما إذا كان النموذج قابلًا للتوسع أو ما إذا كانت المكانة الفريدة للاستراتيجية هي فقط ما يسمح لها بالعمل. إذا نجح المنافسون عند علاوات 1.5x-2x المNAV، فإنه يؤكد فئة النموذج؛ وإذا كان معظمهم يتداول تحت 1x ويكافح لجمع رأس المال، فإنه يشير إلى أن السوق يمكنه دعم عدد قليل فقط من اللاعبين المهيمنين.

مسار سعر البيتكوين: في النهاية، يعتمد استدامة النموذج على تقدير البيتكوين. إذا وصل البيتكوين إلى 150,000-200,000 دولار كما تفترض توجيهات الاستراتيجية لعام 2025، فإن المكاسب غير المحققة تجعل أرباح الأسهم المفضلة سهلة الخدمة ومن المرجح أن يتوسع المNAV. إذا دخل البيتكوين في سوق هبوطي طويل تحت 80,000 دولار، وهو متوسط تكلفة الاستراتيجية، فإن الشركة تواجه قرارات صعبة بشأن خفض الأرباح أو بيع الأصول أو إعادة التفاوض بشأن العهود.

الأفكار الختامية

نجحت استراتيجية مايكل سايلور في تحقيق شيء رائع: تحويل شركة برامج متوسطة المستوى إلى مؤسسة مالية بيتكوين تمتلك ما يقرب من 70 مليار دولار في أصول العملات المشفرة وأحدثت ابتكارات في أسواق رأس المال تعيد تشكيل كيفية استفادة الشركات من الأصول الرقمية. تمثل آلية الأسهم المفضلة الدائمة - لا سيما آلية البحث عن القيمة الاسمية لـ STRC - تمثيلاً لهندسة مالية حقيقية تحل مشاكل حقيقية حول الوصول إلى التجزئة وتوليد العوائد.

ومع ذلك، تظل استدامة النموذج غير مثبتة في التقييمات الحالية. يظهر الانكماش الدراماتيكي للمNAV من 3.5x إلى بالكاد فوق 1x أن علاوة الاستراتيجية على حيازات البيتكوين هشة، تعتمد على شعور السوق، والتمييز التنافسي، واستمرار تقدير سعر البيتكوين. أثارت سياسة الإلغاء التي تسمح بإصدار الأسهم تحت 2.5x المNAV، جنبًا إلى جنب مع بيع المطلعين وازدياد المنافسة، تساؤلات حول ما إذا كانت الإدارة تعتقد أن العلاوة تضررت بشكل دائم.

قد يثبت النقاد مثل جيم تشانوس في النهاية أنهم محقون بأن شركات الخزانة البيتكوين تمثل فقاعة مضاربة مماثلة لـ SPACs - محكوم عليها برؤية انضغاط العلاوات إلى الصفر مع إدراك السوق أن هذه مجرد وسائل احتفاظ، وليست أعمالًا تشكل القيمة. إن حقيقة أن شراء البيتكوين مباشرة تفوق على أسهم الاستراتيجية في عام 2025 تضفي مصداقية على هذا الرأي.

وبدلاً من ذلك، قد تتمكن الاستراتيجية من توسيع جهاز الأسهم المفضلة الخاص بها عالميًا، وتبني امتياز دائم في أسواق رأس المال يبرر علاوات متواضعة من خلال التنفيذ الفائق، وتوفير السيولة، والابتكار في المنتجات المالية. إذا اكتسبت STRC وSTRE الزخم كبدائل شرعية ذات دخل ثابت تقدم عوائد بنسبة 10% مدعومة بضمانات البيتكوين، قد تتطور الاستراتيجية إلى شيء يشبه بنك استثمار أو مدير أصول مدعوم بالبيتكوين.

ومن المرجح أن يستغرق الحل سنوات ليتضح. ما هو واضح الآن هو أن الاستراتيجية لم تعد ببساطة تراكم البيتكوين - لقد صممت نموذجًا جديدًا بالكامل حول كيفية هيكلة الشركات لميزانياتها العمومية حول الأصول المشفرة، والوصول إلى أسواق رأس المال لتمويل الاستحواذ، وإنشاء أوراق مالية قابلة للتداول تربط بين التمويل التقليدي والأصول الرقمية.

سواء كان هذا النموذج يمثل مستقبل إدارة الهيئة المالية للشركات أو فرصة تحكيم غير مستدامة متجهة للتفكك، فإنه السؤال الحاسم ليس فقط للاستراتيجية ولكن لأكثر من 190 شركة تحاول اتباع مسارها وبيئة العملات المشفرة الأوسع التي تراقب عن كثب لمعرفة ما إذا كان التبني المؤسسي يمكن أن يتوسع فعلاً.