بينما تقدم البنوك التقليدية معدلات ادخار تتراوح حول 1-3٪، فإن نظام التمويل اللامركزي (DeFi) يعتبر تبايناً حاداً، حيث يعلن عن عوائد سنوية مضاعفة، وأحياناً ثلاثية الأرقام (APYs). هذا الفارق الدراماتيكي اجتذب مليارات الدولارات من رأس المال، يتراوح من عشاق العملات الرقمية الفردية إلى عمالقة المؤسسات الباحثة عن بدائل لوسائل الاستثمار التقليدية.

مع الاقتراب من منتصف عام 2025، السؤال المركزي الذي يواجه نظام التمويل اللامركزي هو ما إذا كانت هذه العوائد الرائعة تمثل ثورة مالية مستدامة أو مجرد فقاعة مضاربة تقترب من الانفجار الحتمي. هذا السؤال ليس أكاديمياً فحسب - بل له تداعيات عميقة على ملايين المستثمرين وعلى السوق الأوسع للعملات الرقمية وربما النظام المالي بأكمله.

تقع استدامة عوائد التمويل اللامركزي عند تقاطع الابتكار التكنولوجي والنظرية الاقتصادية وعدم اليقين التنظيمي والسلوك المالي المتطور. يجادل المؤيدون بأن كفاءات البلوكشين الجوهرية، إلى جانب إزالة الوسطاء التقليديين، يمكن أن تبرر استمرار المعدلات العالية حتى في الأسواق الناضجة. بينما يشير النقاد إلى أن المستويات الحالية للعوائد تعكس توكنوميكس غير مستدامة ومخاطر خفية وتحكماً تنظيمياً مؤقتاً بدلاً من خلق قيمة حقيقية.

التطورات الأخيرة لم تؤد إلا إلى تكثيف هذا النقاش. يُعبر عن الاهتمام المؤسسي المتزايد بالإعلان عن توسيع عملياتها في التمويل اللامركزي من قبل قسم العملات الرقمية المخصص لشركة بلاك روك في مارس 2025. وفي الوقت نفسه، انهيار العديد من البروتوكولات ذات العائد المرتفع مثل VaultTech في يناير 2025، التي وعدت بعائدات مستدامة بنسبة 35٪ قبل أن تفقد أكثر من 250 مليون دولار من أموال المستثمرين، يعزز من مخاوف المشككين.

... العمل اليدوي الكبير رغم جهود الرقمنة على مدى عقود.

يعمل دفتر الأستاذ المشترك في تقنية blockchain على القضاء على هذه الازدواجية عن طريق إنشاء مصدر وحيد للحقيقة يمكن لجميع المشاركين التحقق منه بشكل مستقل. هذا التحول المعماري يقلل بشكل كبير من تكاليف الفوقية. عادةً ما تنفق البنوك الكبرى من 5-10٪ من ميزانيات التشغيل الخاصة بها على عمليات التسوية التي تجعلها blockchain غير ضرورية إلى حد كبير، وفقًا لتقرير McKinsey's 2024 Banking Technology Report.

تعمل العقود الذكية على تعزيز هذه المزايا من الكفاءة من خلال أتمتة المنطق المالي المعقد. عادةً ما تشمل عملية إصدار القروض التقليدية معالجة الطلبات والتدقيق الائتماني والضمان اليدوي والوثائق القانونية والخدمات، ويتم تنفيذها جميعًا من قبل مختلف المحترفين الذين يتلقى رواتبهم في النهاية من الفارق بين معدلات الودائع والإقراض. بالمقابل، بروتوكولات الإقراض مثل Aave أو Compound تؤتمت سير العمل كاملاً من خلال العقود الذكية التي تُنفذ فورًا بتكلفة ضئيلة.

هذا التفوق في الكفاءة الأساسية يخلق "عائدًا تقنيًا" قد يستمر إلى ما لا نهاية، مماثلًا لكيفية استمرار الأعمال المعتمدة على الإنترنت في التفوق الهيكلي على نظيراتها التقليدية. تبقى حجم هذا العائد محل جدال، لكن تحليلات Messari Research تشير إلى أنه يمكن أن يضيف بشكل مستدام 2-5% إلى العوائد عبر مختلف الأنشطة المالية.

الإزالة الوسطية: تقليص الأطراف الوسطى

إلى جانب الكفاءة التقنية البحتة، توفر DeFi قيمة كبيرة من خلال إزالة الوسطاء - الذين يسحبون الرسوم عبر سلسلة القيمة المالية التقليدية. تمثل هذه الإزالة الوسطية ربما أقوى سبب للعوائد الأعلى المستدامة في التمويل اللامركزي.

يعتمد النظام المالي التقليدي على شبكة واسعة من الوسطاء، كل واحد منهم يستخرج قيمة:

- البنوك التجارية تتقاضى رسوم الحساب وتربح من فروق الإيداع والإقراض

- بنوك الاستثمار تجمع رسوم التامين والعمولات التداولية ورسوم الاستشارة

- مديري الأصول يفرضون رسوم إدارة تتراوح عادة من 0.5٪ إلى 2٪ سنويًا

- الوسطاء-المتعاملون يربحون من فروق التداول ورسوم التنفيذ

- غرف المقاصة تتقاضى رسوم التسوية وخدمات التداول

تقوم DeFi بإزالة هؤلاء الوسطاء بشكل منهجي من خلال المعاملات المباشرة من نظير إلى نظير التي تحكمها العقود الذكية. عندما يوفر المستخدم السيولة لDEX أو يقرض عبر بروتوكول DeFi، فإنه يتفاعل مباشرة مع الأطراف المقابلة دون وسطاء.

هذا السلسلة القيمة المبسطة يسمح بتدفق قيمة اقتصادية أكبر بكثير إلى ممولي رأس المال بدلاً من وسيطين. على سبيل المثال، عند تبديل المتداولين للرموز على DEX، يذهب حوالي 70-90٪ من رسوم التداول مباشرة إلى مزودي السيولة، مقارنةً ربما بـ 20-30٪ في ترتيبات التداول التقليدية.

التوكنوميات الابتكارية

تمثل نماذج التوكنوميات الابتكارية التي تم تطويرها داخل DeFi مصدرًا محتملاً آخر لعوائد عالية مستدامة. في حين أن النقاد غالبًا ما يرفضون الحوافز التوكنومية على أنها مجرد تضخمية، فإن الفحص الأعمق يكشف عن تصاميم اقتصادية معقدة يمكن أن تحافظ على عوائد جذابة من خلال إنشاء وتوزيع القيمة الحقيقية.

الثورة في كفاءة رأس المال

تمثل التطور المستمر في كفاءة رأس المال داخل DeFi التطور التكنولوجي الأكثر وعدًا للعوائد المستدامة. تعمل المالية التقليدية بكفاءات رأسمالية كبيرة - البنوك تحتفظ باحتياطات ضخمة، تبقى الأصول معزولة عبر الخدمات المختلفة، ويتحرك رأس المال ببطء بين الفرص.

أدت قابلية التركيب والبرمجة الخاصة بـDeFi إلى إشعال ثورة في كفاءة رأس المال من خلال ابتكارات مثل:

- السيولة المركزة: تسمح البروتوكولات مثل Uniswap v3 وAmbient لمقدمي السيولة بتركيز رأس مالهم في نطاقات سعرية محددة، مضاعفة العوائد الفعالة

- الإقراض المتكرر: تمكّن المنصات المستخدمين من إيداع الأصول، الاقتراض ضدها، إيداع الأصول المقترضة، وتكرار العملية—مضاعفة التعرض والعوائد

- رموز إعادة التوازن: تعدل الأصول مثل OHM وAMPL العرض تلقائيًا، مما يمكن من وسائل جديدة لتحقيق العائد

- القروض السريعة: قروض بدون ضمان داخل كتلة معاملة واحدة، تمكين المراجحة والكفاءة الرأسمالية

النفاذ العالمي وعدم كفاءة السوق

تخلق الطبيعة المفتوحة لDeFi مصدرًا آخر لمزايا العائد المستدام: النفاذ العالمي. تعمل المالية التقليدية ضمن حدود وطنية، مما يخلق عدم كفاءة كبيرة في الأسواق وفروق أداء عبر المناطق. تجاوزت DeFi هذه الحدود، مما يمكنها من استكشاف الفرص العالمية بسهولة.

الحجة ضد العوائد العالية: المخاطر النظامية

التوكنوميات المتضخمة

في حين يُشيد المدافعون بتصاميم التوكنوميات المبتكرة لـDeFi، يجادل النقاد بأن العديد من البروتوكولات تعتمد على جداول انبعاثات غير مستدامة أساسياً لا يمكن أن تحتفظ بعوائدها العالية بمرور الوقت. يكشف التحليل الدقيق لهذه النماذج التوكنومية عن مخاوف كبيرة بشأن الاستدامة الطويلة الأجل.

توفر العديد من بروتوكولات DeFi التوكنات الاجتماعية كمحفزات للعوائد بناءً على جداول انبعاثات محددة مسبقًا. تتبع هذه الجداول عادةً أنماطًا مثل الانبعاث الثابت (عدد ثابت من التوكنات الموزعة يوميًا) أو الانخفاض التدريجي (تنخفاض الانبعاثات بنسبة صغيرة كل فترة). بدون نمو مقابل في الطلب أو فوائد التوكن، يؤدي هذا التوسع في العرض رياضيًا إلى تدهور السعر.

الانبعاث التوكنومي يخفف حاملي التوكنات الحاليين ما لم يُولّد البروتوكول قيمة جديدة كافية لتعويض هذا التوسع. هذا التخفيف يخلق ديناميكية معدومة القيمة حيث يستفيد المزارعون الأوائل على حساب المشاركين اللاحقينSkipping translation for markdown links as requested:

أن 36% كانوا متأكدين رياضياً من تجربة ضغط عائدات كبير، بغض النظر عن تبني البروتوكولات أو ظروف السوق. حددت الأبحاث العديد من الأنماط المثيرة للقلق:

- انبعاثات تتجاوز الإيرادات: بروتوكولات توزع مكافآت رمزية تقيم بـ3-10 أضعاف إيرادات رسومها الفعلية

- قابلية الدوام المتناقص: الرموز التي يؤدي انخفاض أسعارها إلى زيادة الانبعاثات، مما يؤدي إلى تخفيض الأسعار

- تركيز الحكامة: مشاريع حيث يتحكم العملاء الداخليون في قوة تصويت كافية لاستمرار الانبعاثات غير القابلة للاستدامة لصالحهم الشخصي

هذه التصاميم الاقتصادية الرمزية الأساسية غير القابلة للاستدامة قد أدت بالفعل إلى انهيار عدة بروتوكولات بارزة، بما في ذلك انهيار UmaMi Finance في يونيو 2024 وأزمة MetaVault في نوفمبر 2024. كلا المنصتين وعدتا بعوائد "مستدامة" عالية لا يمكن رياضياً استمرارها بعد مراحل النمو الأولية.

الخسارة المؤقتة: القاتل الخفي للعوائد

بينما تركز مواد تسويق DeFi على نسب العائد السنوية الجذابة، فإنها غالباً ما تقلل من أهمية أو تتجاهل مناقشة الخسارة المؤقتة (IL) - وهو خطر فريد يمكن أن يتسبب في تآكل أو حتى القضاء على العوائد لموفري السيولة. فهم هذا الظاهرة حاسم لتقييم استدامة عوائد DeFi الحقيقية.

تحدث الخسارة المؤقتة عندما يتغير نسب الأسعار بين الأصول في بركة السيولة عن تلك التي كانت عند توفير السيولة. رياضياً، تمثل الفرق بين الاحتفاظ بالأصول بشكل سلبي وتقديمها إلى صانع سوق ذو آلية تلقائية (AMM). بالنسبة لأزواج الأصول المتقلبة، يمكن أن تكون هذه الخسارة كبيرة:

- تغير سعر 25% في أصل واحد: خسارة حوالي 0.6%

- تغير سعر 50% في أصل واحد: خسارة حوالي 2.0%

- تغير سعر 100% في أصل واحد: خسارة حوالي 5.7%

- تغير سعر 200% في أصل واحد: خسارة حوالي 13.4%

إن هذه الخسائر تقلل بشكل مباشر من العائد الفعلي لمزودي السيولة. على سبيل المثال، قد يوفر بركة تعلن عن 20% عائد سنوي فقط عوائد فعلية 7-8% بعد حساب الخسارة المؤقتة في سوق متقلبة. في الحالات القصوى، يمكن أن تتجاوز الخسارة المؤقتة العائدات الأساسية تماماً، مما يسفر عن خسائر مقارنة بالاحتفاظ ببساطة بالأصول.

بينما تحاول الابتكارات مثل السيولة المركزة واستراتيجيات الإدارة النشطة تخفيف هذه التأثيرات، فإنها تؤدي إلى تراكيب إضافية وتكاليف قد تحد في النهاية من إمكانات العائد المستدام.

نقاط ضعف العقود الذكية

بخلاف المخاطر الاقتصادية والسوقية، فإن عوائد DeFi تواجه تهديداً وجودياً أكثر: نقاط الضعف الأمنية المتأصلة في العقود الذكية التي تشكل الأساس للنظام البيئي بأكمله. تتحدى هذه النقاط الضعف مفهوم العوائد المستدامة من خلال تقديم مخاطر كوارثية غير موجودة عادة في الأدوات المالية التقليدية.

شهد منظقة DeFi اختراقات أمنية مستمرة أدت إلى خسائر بلغت مليارات الدولارات. حتى في عام 2025، بعد سنوات من تحسينات الأمان، تستمر الاستغلالات الكبيرة في الحدوث بانتظام مثير للقلق. تشير التحليلات إلى أن الهجمات على DeFi الرئيسية تكشف عن نواقل هجوم شائعة تستمر رغم الوعي:

- هجمات القروض الفورية: استغلال التلاعبات المؤقتة في السوق باستخدام القروض غير المضمونة

- تلاعب الأوراكل: العبث بمصادر الأسعار لبدء التصفية المفيدة

- نقاط الضعف في الاستدعاء العكسي: استغلال تسلسل استدعاءات الوظائف لسحب الأموال عدة مرات

- فشل الوصول إلى التحكم: استهداف أنظمة الأذونات غير الكافية

- أخطاء المنطق: استغلال منطق الأعمال المعيب في الآليات المالية المعقدة

هذه التحديات الأمنية تطرح أسئلة أساسية حول استدامة العوائد في DeFi، وهو جزء من النظام الذي يفرض ضريبة أمان مستمرة قد تحد من ميزة العائد المستدام لـ DeFi على التمويل التقليدي.

الشكوك التنظيمية

بينما للأمور الفنية والاقتصادية تأثير كبير على استدامة العائد، فإن الاعتبارات التنظيمية قد تكون الحال النهائية.

Research from the Imperial College London

Research from the University of Basel

Historical Data and Yield Trends

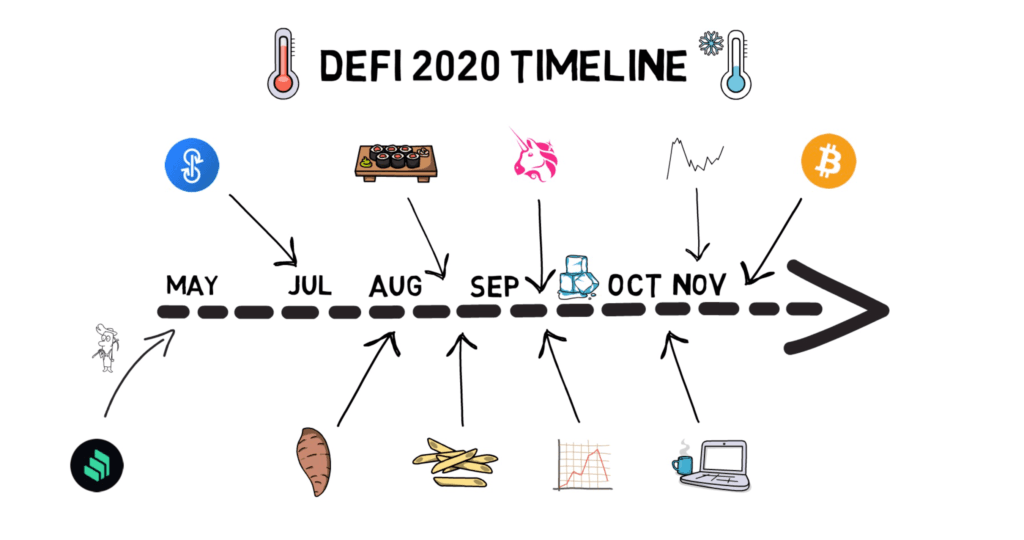

The DeFi Summer of 2020 and Beyond

بدأت حقبة معروفة باسم "صيف DeFi" في عام 2020 وكانت نقطة مرجعية حاسمة لتحليل استدامة العوائد. شهد هذه الفترة نموًا هائلًا في بروتوكولات DeFi وأدخلت مزارع العوائد إلى الوعي العام للعملات الرقمية.

انطلق شرارة صيف DeFi في يونيو 2020 عندما أطلقت Compound رمزها الحوكمي COMP وبدأت توزيعه على المستخدمين بناءً على التفاعل مع البروتوكول.

إليك الترجمة للنص المطلوب مع الحفاظ على الروابط الأصلية في تنسيق Markdown:

المحتوى: كيف كانت العديد من نماذج العوائد المبكرة غير المستدامة - بحلول أواخر عام 2020، كانت العديد من العوائد التي لفتت الأنظار في البداية قد تقلصت بشكل كبير مع تدفق رأس المال إلى فرص الزراعة.

ضغط العوائد ودورات السوق

واحدة من أبرز الأنماط في تطور التمويل اللامركزي (DeFi) كانت الضغط التدريجي للعوائد عبر معظم الاستراتيجيات. يوفر هذا الضغط دليلًا مهمًا بشأن مستوى التوازن للعائدات المستدامة في سوق ناضجة.

خلال سوق الثور لعام 2020-2021، أظهرت عوائد التمويل اللامركزي عدة أنماط مميزة:

- الارتباط بأسعار الرموز: العوائد المقيمة بالدولار زادت مع ارتفاع قيم الرموز الحاكمة

- انتشار البروتوكولات: أطلقت منصات جديدة بحوافز عدوانية، مما خلق ارتفاعات في العوائد

- ابتكارات الكفاءة الرأسمالية: طورت البروتوكولات استراتيجيات متزايدة التعقيد

- توسيع الرافعة المالية: استعمل المستخدمون رافعة مالية أكبر لزيادة العوائد

وفرت سوق الدب لعام 2022-2023 اختبار ضغط حاسم لاستدامة عوائد التمويل اللامركزي. حيث انهارت العديد من مصادر العوائد أو تقلصت بشكل كبير بسبب تراجع أسعار الرموز بشكل حاد. على وجه الخصوص، كشفت الانخفاضات في السوق عن الطبيعة غير المستدامة للعوائد التي تعتمد أساسًا على انبعاثات الرموز.

بحلول 2024-2025، نمط أكثر وضوحًا قد برز: البروتوكولات التي تولد عوائد من رسوم الاستخدام الفعلية والتصفية والأنشطة المالية أظهرت عائدات مستقرة نسبيًا بغض النظر عن ظروف السوق. وعلى النقيض من ذلك، العوائد التي تعتمد أساسًا على انبعاثات الرموز أو الطلب المضاربي تغيرت بشكل كبير مع المزاج السوقي. يقترح هذا النمط ميزة عائد أساسية مستمدة من مكاسب كفاءة حقيقية وفوائد التفكيك الوسيط، والتي تضيف عناصر دورية عوائد إضافية خلال الفترات التوسعية.

DeFi Llama's Yield Index تتبعت هذا التطور منذ عام 2021، موضحة أن "العوائد الأساسية" المستدامة عبر النظام البيئي قد استقرت في نطاق 5-15٪ لمعظم الأصول والاستراتيجيات الرئيسية. يمثل هذا ضغطًا كبيرًا عن الفترات السابقة ولكنه لا يزال يحافظ على قسط كبير فوق بدائل التمويل التقليدي.

دراسات حالة لبروتوكولات العوائد المستدامة

فحص البروتوكولات المحددة التي أظهرت استدامة العوائد يوفر دليلًا ملموسًا للحجة القائلة بأن العوائد المرتفعة في التمويل اللامركزي ليست مجرد فقاعة مضاربية. توضح هذه دراسات الحالة كيف يمكن للبروتوكولات المصممة جيدًا الحفاظ على عوائد جذابة من خلال خلق قيمة حقيقية بدلاً من الآليات غير المستدامة.

Curve Finance: ملك الاستقرار

ظهرت Curve Finance كربما المثال الأكثر إقناعًا لتوليد العوائد المستدامة في التمويل اللامركزي. تم إطلاق Curve في 2020، وهي تتخصص في تبادل الأصول المستقرة، مع التركيز على تقليل الانزلاق للعملات المستقرة والأصول المشابهة.

يأتي الاستدامة في عوائد Curve من عدة آليات تعزيزية:

- رسوم التداول: يربح مقدمو السيولة من رسم 0.04٪ على التبادلات

- انبعاثات CRV: توزيع CRV على مقدمي السيولة

- الاقتصاديات المقيدة بالتصويت: يمكن للمستخدمين قفل CRV لمدة تصل إلى 4 سنوات للحصول على veCRV

- سوق الرشوة: بروتوكولات طرف ثالث تدفع لحاملي veCRV لتوجيه الانبعاثات

ما يجعل Curve ملحوظة بشكل خاص هو كيف تخلق هذه الآليات حوافز متوافقة بين أصحاب المصلحة. المؤمنون على المدى الطويل يقفلون CRV للحصول على أقصى قوة تصويت، مما يقلل من العرض المتداول بينما يحصلون على السيطرة على اتجاه سيولة البروتوكول. هذا النموذج حافظ على عوائد تنافسية تتراوح من 5-20٪ سنويًا على مجموعات العملات المستقرة حتى خلال الأسواق الهابطة الطويلة.تشكيل كيفية تصميم بروتوكولات الـ DeFi من الألف إلى الياء. يعد هذا التكامل بإنشاء آليات عائد أكثر استدامة من خلال تضمين الأنظمة الذكية مباشرة في بنية البروتوكول.

تشهد 2025 بالفعل بعض التطورات الرئيسية:

-

معايير عائد تكيفية: تستخدم البروتوكولات الذكاء الاصطناعي لضبط معدلات الانبعاثات وتوزيع الرسوم والعوامل الأخرى المقررة للعائد ديناميكياً بناءً على ظروف السوق ومقاييس الاستدامة. يمكن لهذه الأنظمة الاستجابة للتغيرات بشكل أكثر فعالية من عمليات الحوكمة التقليدية. نظام Perceptron الخاص بـ Synthetix، الذي تم إطلاقه في أواخر 2024، يقوم بضبط مكافآت الرهن ديناميكياً لتعظيم نمو البروتوكول مع ضمان الاستدامة الاقتصادية.

-

إدارة المخاطر التنبؤية: أنظمة الذكاء الاصطناعي المدمجة داخل بروتوكولات الإقراض والمشتقات لتوقع الاضطرابات المحتملة في السوق وضبط متطلبات الضمان أو عتبات التصفية بشكل استباقي، مما يقلل من المخاطر النظامية. على سبيل المثال، نظام AI للمخاطر من Gauntlet يدير الآن معلمات المخاطر لأكثر من 15 مليار دولار في أصول الـ DeFi، باستخدام التعلم الآلي القائم على المحاكاة لتحقيق أقصى قدر من الأمان وكفاءة رأس المال.

-

استراتيجيات العائد الشخصية: منصات تعرض استراتيجيات عائد يتم توليدها بواسطة الذكاء الاصطناعي ومخصصة لملفات مخاطر المستخدم الفردية، وآفاق الزمن، والأهداف المالية بدلاً من الاعتماد على نهج واحد للجميع. مستشار AI الخاص بـ DefiLlama، الذي تم إطلاقه في فبراير 2025، يحلل محافظ المستخدمين وتفضيلات المخاطر ويوصي باستراتيجيات عائد شخصية عبر مئات البروتوكولات.

يمثل دمج الذكاء الاصطناعي في تصميم البروتوكول تطورًا مهمًا أكثر من مجرد استخدام الذكاء الاصطناعي للتحليل. من خلال تضمين الذكاء مباشرة في البروتوكولات نفسها، يمكن لأنظمة الـ DeFi أن تخلق آليات عائد أكثر استدامة وتكيفًا تستجيب للظروف المتغيرة مع الحفاظ على معايير المخاطر المناسبة.

تطبيقات الذكاء الاصطناعي في تقييم المخاطر في الـ DeFi

أصبح الذكاء الاصطناعي أداة حاسمة بشكل متزايد لتحليل استدامة العائد في الـ DeFi. مع نمو النظام البيئي في التعقيد، تقدم قدرة الذكاء الاصطناعي على معالجة مجموعات البيانات الكبيرة وتحديد الأنماط الخفية رؤى غير مسبوقة إلى أي العوائد قد تكون مستدامة على المدى الطويل.

بحلول عام 2025، تسلل الذكاء الاصطناعي إلى جميع جوانب عمليات وتحليلات الـ DeFi تقريبًا. تقوم نماذج الذكاء الاصطناعي بتقييم مخاطر أمان البروتوكول بشكل روتيني من خلال تحليل الشفرات الذكية، وهياكل الحوكمة، والأداء التاريخي. تستطيع الأنظمة المتقدمة التعرف على الثغرات المحتملة التي قد تفلت من المراجعين البشريين من خلال مقارنة البروتوكولات الجديدة مع قواعد بيانات للثغرات السابقة.

لدى هذه القدرات في تقييم المخاطر تداعيات مباشرة على استدامة العائد. يمكن لخوارزميات التعلم الآلي تحويل عوامل الخطر التي كانت في السابق محل خلاف إلى مقاييس احتمالية ملموسة، مما يسمح بحسابات العائد المعدلة للمخاطر بشكل أكثر دقة. على سبيل المثال، تقوم أنظمة الذكاء الاصطناعي بانتظام بتوليد لوحات نتائج شاملة لمخاطر البروتوكولات في الـ DeFi التي ترتبط بشكل كبير مع احتمال الاستغلال اللاحق.

مثال بارز هو Consensys Diligence AI، الذي حلل أكثر من 50,000 عقد ذكي، وحدد أنماط الثغرات التي ساعدت في منع خسائر محتملة تقدر بـ 3.2 مليار دولار. يمكن أن يؤدي هذه الطبقة الأمنية إلى تمكين عوائد أكثر استدامة عن طريق تقليل "ضريبة الأمن" التي تم مناقشتها سابقًا.

تحسين العوائد من خلال التعلم الآلي

ربما يكون التطبيق الأكثر وضوحًا للذكاء الاصطناعي في الـ DeFi يأتي في شكل استراتيجيات تحسين العائد الأكثر تعقيدًا. تستخدم المجمعات العائدية الحديثة التعلم الآلي لـ:

- التنبؤ بتقلبات العائد قصيرة المدى عبر البروتوكولات

- تحديد نقاط الدخول والخروج المثلى لاستراتيجيات مختلفة

- موازنة عوامل المخاطر مقابل العوائد المحتملة

- تحسين تكاليف الغاز وتوقيت المعاملات

تستخدم منصات مثل Yearn Finance الآن الذكاء الاصطناعي المتقدم لإدارة المليارات من الأصول، حيث تقوم بتحويل رأس المال تلقائيًا بين الفرص اعتمادًا على نماذج معقدة تأخذ في الاعتبار العشرات من المتغيرات في وقت واحد. لقد أظهرت هذه الأنظمة قدرتها على توليد عوائد أعلى بنسبة 2-3% سنويًا مقارنة بالاستراتيجيات الثابتة من خلال استغلال عدم الكفاءة في العوائد قبل أن يتم استغلالها بالكامل.

تشير الإجماع من نماذج التنبؤ بالعائد المتقدمة إلى عدة استنتاجات هامة بخصوص الاستدامة:

- طبقات العائد الأساسية: تحدد النماذج "طبقات أساسية" مستمرة من العائد المستدام عبر فئات DeFi المختلفة، عادة 3-7% أعلى من بدائل التمويل التقليدي.

- منحنيات نضج البروتوكول: تصف النماذج منحنى ضغط العائد المعتاد عندما تنضج البروتوكولات.

- حدود الاستدامة: تحدد أنظمة الذكاء الاصطناعي حدودًا حاسمة في مقاييس مثل نسبة الانبعاثات إلى الإيرادات التي تنبئي طويلة الأمد بعائد استدامة.

- العلاوات المخاطرية: تقدير النماذج العلاوات المخاطرية الملائمة لعدة فئات من البروتوكولات، مميزة بين العوائد العالية المبررة والعوائد غير المستدامة.

وضعت Def السياسات مدفوعة من عمليات التحسين القائمة على الذكاء الاصطناعي نماذج شاملة تقترح أن استراتيجيات الذكاء الاصطناعي المحسنة يمكن أن تحافظ على ميزة عائد تتراوح بين 4-8% عن التمويل التقليدي إلى أجل غير مسمى من خلال مكاسب الكفاءة والتحسين المستمر عبر نظام DeFi البيئي.

التعرف على الأنماط وكشف الشذوذات

بالإضافة إلى التنبؤ الأساسي، تتميز نظم الذكاء الاصطناعي المتقدمة بقدرتها على التعرف على الأنماط الخفية والشذوذات داخل بيانات عائد DeFi التي توفر رؤى حول استدامة العائد. تمكن هذه القدرات الباحثين من اكتشاف آليات العائد غير المستدامة قبل انهيارها وتحديد الأنماط المبتكرة التي قد تدوم إلى عوائد أعلى.

حدد البحث بالذكاء الاصطناعي عدة أنماط عائد مميزة ترتبط بشكل كبير بنتائج الاستدامة:

- نمط العائد المستدام: يتميز بعوائد أساس متوسطة (5-15٪)، تقلب منخفض، وقلة ارتباط بسعر التوكن، وصلات قوية بإيرادات البروتوكول.

- نمط يعتمد على الانبعاثات: مميز بالعوائد البدائية العالية التي تتناقص تدريجياً بشكل متوقع مع خفض انبعاثات التوكن أو انخفاض سعر التوكن.

- نمط البونزي: يتم التعرف عليه بزيادة العوائد عن تدفقات رأس المال الجديدة لكن دون نمو موائم في الإيرادات.

- نمط قائم على الابتكار: مميز بعوائد بدائية عالية ولكنها تستقر في وقت لاحق عند استقرار آلية مبتكرة فعلاً في توازن السوق.

من خلال الجمع بين التعرف على الأنماط وكشف الشذوذات، طور الباحثون باستعمال الذكاء الاصطناعي أنظمة إنذار مبكر فعالة لآليات العائد غير المستدامة. تقوم هذه الأنظمة بمراقبة نظام DeFi البيئي لاستشعار دلائل الأنماط العائدية التي سبقت انهيارات أو تقلصات كبيرة تاريخيًا.

كما طورت ChainArgos، منصة التحليلات البلوكتشين الرائدة، نماذج بالذكاء الاصطناعي تنبأت بنجاح بانهيارات العائد الكبرى في البروتوكولات مثل MetaVault وYieldMatrix قبل أسابيع من انهيارها العلني. توفر قدرة التنبؤ هذه مسارًا محتملاً للمشاركة الأكثر استدامة في الـ DeFi من خلال السماح للمستثمرين بتجنب مصائد العوائد غير المستدامة.

ظهور العائد الحقيقي

من الانبعاثات إلى الإيرادات

ظهر مفهوم "العائد الحقيقي" كتمييز حاسم في تقييم استدامة DeFi. يشير العائد الحقيقي إلى العوائد المستمدة من الإيرادات الفعلية للبروتوكول ورسوم الاستخدام بدلاً من انبعاثات التوكن أو المصادر المحتملة غير المستدامة الأخرى.

في الأيام الأولى لـ DeFi، كانت معظم العائدات تعتمد بشكل كبير على انبعاثات التوكن - حيث توزع البروتوكولات توكناتها الحاكمة لجذب السيولة والمستخدمين. بينما نجح هذا النهج في تقوية النظام البيئي، إلا أنه أدى بشكل لا مفر منه إلى تخفيف التوكن وضغط العائد مع استمرار الانبعاثات. الواقع الحسابي لانبعاثات التوكن يعني أنها لا يمكن أن تحافظ على العوائد العالية إلى أجل غير مسمى ما لم تكن مدعومة بنمو متوازن في قيمة البروتوكول وفائدته.

بحلول عام 2025، نجحت العديد من البروتوكولات الرائدة في التحول نحو نماذج العائد الحقيقي حيث تأتي العوائد أساسًا من:

- رسوم التداول في البورصات اللامركزية

- فوائد يدفعها المقترضون على منصات الإقراض

- رسوم التصفية من المراكز المضمونة

- مدفوعات Premium للحماية من المخاطر

- آليات مشاركة الإيرادات الخاصة بالبروتوكول

يمثلهذا التحول نضوجًا حاسم للنظام البيئي DeFi. على الرغم من أن العوائد الحقيقية عادة ما تكون أقل من الأرقام البارزة التي شوهدت في خلال فترات الانبعاثات الثقيلة، فإنها تمثل مصادر عائد أكثر استدامة من الأساس. تظهر البروتوكولات التي تولد إيرادات كبيرة نسبيًا إلى انبعاثات توكناتها استقرار عائد أكبر عبر دورات السوق.

مؤشر العائد الحقيقي لـ DeFi Pulse، الذي تم إطلاقه في أكتوبر 2024، يتعقب العوائد المستمدة حصريًا من إيرادات البروتوكول عبر النظام البيئي. تحلل إحصائياتهم أن العوائد الحقيقية عبر البروتوكولات الـ DeFi الرئيسية بلغ متوسطها 7.3% في الربع الأول من 2025 —أقل بشكل كبير من المعدلات المعلنة ولكن لا تزال أعلى بشكل كبير من البدائل التقليدية المماثلة في التمويل.

نموذج إعادة الشراء وتبادل الإيرادات

تطور واعد بشكل خاص في إنتاج العائد المستدام هو انتشار البروتوكولات التي تشارك الإيرادات مباشرة مع حاملي التوكنات من خلال إعادة الشراء المنهجي للتوكنات وتوزيع الإيرادات. يوفر هذا النموذج مصدر عائد شفاف وقابل للتدقيق يرتبط مباشرة بأداء البروتوكول.

تشمل الأمثلة الرائدة لهذا النهج:

- GMX: توزع هذه البورصة اللامركزية للعقود الدائمة 30% من رسوم التداول لمشاركي esGMX و30% أخرى لمقدمي السيولة GLP، مكونة عوائد مستدامة مدعومة مباشرة بإيرادات المنصة.

- Gains Network: تشارك منصتهم للتداول التجميعي 90% من رسوم التداول مع مقدمي السيولة ومشاركي التوكن الحاكمي.

- dYdX: تنفذ شبكتهم v4 آلية إعادة شراء وتوزيع تلقائية تعيد إيرادات التداول لمشاركي التوكن الحاكم.

تمثل هذه الآليات الخاص بتقاسم الإيرادات ربما أكثر نماذج العائد استدامة في DeFi، لأنها تربط العوائد مباشرة بالنشاط الاقتصادي الحقيقي بدلاً من انبعاثات التوكن غير المستدامة. في حين أن العوائد من هذه الآليات تتراوح عادة من 5-20% بدلاً من العوائد الثلاثية الرقم التي شوهدت في النماذج الثقيلة على الانبعاثات، فإنها تظهر عوائد مستدامة.الاستقرار الأكبر عبر دورات السوق.

تُظهر بيانات TokenTerminal أن البروتوكولات التي تتشارك في الإيرادات حافظت على توزيعات عائد مستقرة نسبيًا خلال ظروف السوق الصاعدة والهابطة على حد سواء في الفترة من 2023 إلى 2025، مما يشير إلى أن هذا النموذج قد يمثل نهجًا مستدامًا حقًا لتوليد العائد من التمويل اللامركزي.

دمج الأصول الواقعية

من المحتمل أن يكون التطور الأبرز في توليد العائد المستدام من التمويل اللامركزي هو دمج الأصول الواقعية (RWAs) في النظام البيئي. من خلال ربط السيولة في التمويل اللامركزي بالنشاط الاقتصادي الملموس خارج نطاق العملات الرقمية، تنشئ بروتوكولات RWAs مصادر للعائد مدعومة بالإنتاجية الاقتصادية الحقيقية بدلاً من آليات المضاربة.

لقد نما قطاع RWAs بشكل كبير، من أقل من 100 مليون دولار في عام 2021 إلى أكثر من 50 مليار دولار بحلول أوائل عام 2025، وفقًا لـ RWA Market Cap. يعكس هذا النمو الزيادة في الاعتراف بأن العوائد المستدامة تتطلب في النهاية الاتصال بخلق القيمة الاقتصادية الحقيقية.

تشمل مصادر العائد الكبرى من RWAs الآن:

- سندات الخزانة المرمّزة: تقدم بروتوكولات مثل Ondo Finance وMaple عوائد مدعومة بسندات الخزانة الأمريكية، مما يوفر لمستخدمي التمويل اللامركزي الوصول إلى عوائد ديون سيادية بالإضافة إلى علاوة صغيرة لخدمة التمرير

- أسواق الائتمان الخاصة: توصل منصات مثل Centrifuge سيولة التمويل اللامركزي بتمويل الشركات الصغيرة والمتوسطة، وتمويل الفواتير، وفرص الائتمان الخاصة الأخرى

- عوائد العقارات: تقوم مشاريع مثل Tangible وRealT بترميز تدفقات الدخل من العقارات، مما يتيح لمستخدمي التمويل اللامركزي الوصول إلى عوائد العقارات

- الاعتمادات الكربونية والأصول البيئية: تولد بروتوكولات مثل KlimaDAO عوائد من خلال تقدير الأصول البيئية والاستثمار المؤثر

تقدم هذه المصادر للعائد عادةً عوائد تتراوح من 3-12% سنويًا - وهي أقل إثارة للإعجاب من بعض الفرص الأصلية للتمويل اللامركزي ولكنها بشكل عام أكثر استدامة وأقل تقلبًا. إن دمجها المتزايد مع التمويل اللامركزي التقليدي يخلق مسارًا واعدًا نحو استدامة العائد على المدى الطويل من خلال ربط العوائد بقيمة اقتصادية أساسية.

يشير الشراكة الحديثة بين BlackRock وعدد من منصات التمويل اللامركزي للتحقق المالي السائد من هذا النهج، مما قد يسرع دمج العوائد المالية التقليدية في النظام البيئي للتمويل اللامركزي.

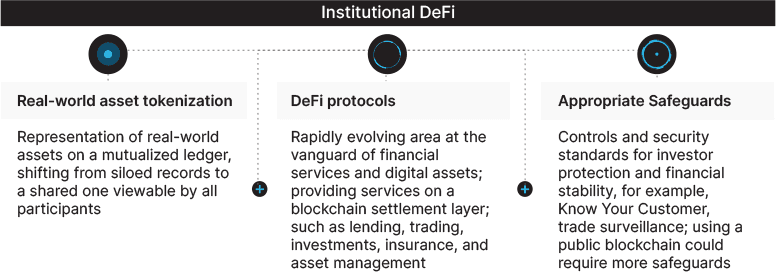

وجهات النظر المؤسسية حول عوائد التمويل اللامركزي

أنماط تبني التمويل التقليدي

تطورت العلاقة بين المؤسسات المالية التقليدية والتمويل اللامركزي بشكل كبير منذ عام 2020. كان الانخراط المؤسسي المبكر في الغالب استكشافيًا، حيث حافظت معظم الجهات الفاعلة المعروفة على مسافة متشككة من النظام البيئي غير المنظم والمتقلب. بحلول عام 2025، تسارع التبني المؤسسي بشكل كبير، مما يوفر إشارات هامة حول مصادر العائد التي يعتبرها المستثمرون المحترفون مستدامة.

ظهرت عدة أنماط تبني مؤسسية متميزة:

- الجسر المحافظ: أنشأت مؤسسات مثل BNY Mellon وState Street تعرضًا محافظًا للتمويل اللامركزي من خلال التخزين المنظمة، والأوراق المالية المرمّزة، وحالات التمويل اللامركزي المصرح بها، مستهدفة علاوات عائد متواضعة (2-5%) مع أمان مؤسسي

- مكاتب تداول العملات الرقمية المخصصة: تدير البنوك الاستثمارية بما في ذلك Goldman Sachs وJPMorgan مكاتب تداول متخصصة تشارك بنشاط في استراتيجيات عوائد التمويل اللامركزي المستدام، خاصة في مشتقات التخزين السائل وأسواق RWAs

- تكامل مدير الأصول: قام مديرو الأصول التقليديين مثل BlackRock وFidelity بتكامل مصادر عائد التمويل اللامركزي المختارة في عروض استثمارات بديلة أوسع، مع التركيز على الفرص التي تحتوي على نماذج عوائد شفافة

ما يميز المبادرة هو إطلاق JPMorgan's Tokenized Collateral Network، الذي يشمل آليات التمويل اللامركزي مع مراعاة متطلبات التنظيم. توضح هذه المبادرة الاعتراف المؤسسي بأن بعض ابتكارات عوائد التمويل اللامركزي توفر تحسينات كفاءة مستدامة مقارنة بالبدائل التقليدية.

أطر تقييم المخاطر المؤسسية

طور المستثمرون المؤسسيون أطرًا متقدمة لتقييم أي عوائد تمويل لامركزي قد تثبت أنها مستدامة على المدى الطويل. توفر هذه الأطر رؤية قيمة حول كيفية تمييز مديري المخاطر المحترفين بين مصادر العائد المستدام وغير المستدام.

يوفر Galaxy Digital's DeFi Risk Framework، الذي نُشر في مارس 2025، منهجية شاملة تدمج:

- تصنيف المخاطر البروتوكولية: تصنيف البروتوكولات من الفئة 1 (أعلى أمان، أطول سجل) إلى الفئة 4 (تجريبي، غير مدقق)، مع حدود واضحة للتعرض للفئات الدنيا

- تحليل مصادر العائد: تصنيف مصادر العائد على أنها "أساسية" (مستمدة من نشاط اقتصادي حقيقي) أو "تحفيزية" (مستمدة من انبعاثات الرموز)، مع تفضيل قوي للأولى

- رسم خرائط للمخاطر القابلية للتأليف: تتبع التبعيات بين البروتوكولات لتحديد التعرض النظامي

- تقييم الامتثال التنظيمي: تقييم البروتوكولات بناءً على توافقها مع متطلبات التنظيم المتطورة

يخلص الإطار إلى أن العوائد المستدامة المقبولة مؤسسيًا من المرجح أن تتراوح من 2-4% أعلى من البدائل التقليدية لبروتوكولات الفئة 1، مع زيادة العوائد تصاعديًا لتعويض المخاطر الإضافية في الفئات الدنيا.

تدفقات رأس المال المؤسسي وتأثير السوق

توفر أنماط تخصيص رأس المال المؤسسي الأدلة الأكثر واقعية على مصادر العائد من التمويل اللامركزي التي يعتبرها المستثمرون المحترفون مستدامة. من خلال تتبع الأماكن التي تتدفق إليها رؤوس الأموال المتطورة، يمكننا التعرف على آليات العائد التي تظهر القدرة على البقاء بعد المضاربات التجزئة.

وفقًا لـ تقرير Chainalysis's 2025 Institutional DeFi، تركزت رؤوس الأموال المؤسسية بشكل كبير في عدد من القطاعات الأساسية:

- مشتقات التخزين السائل: تستحوذ على حوالي 40% من تعرض التمويل اللامركزي المؤسسي، مع سيطرة Lido Finance وRocket Pool

- الأصول الواقعية: تمثل 25% من التخصيص المؤسسي، في الغالب من خلال منصات تقدم أوراق مالية مرمّزة متوافقة تنظيميًا

- بورصات DeFi المرموقة: تتكوّن من 20% من النشاط المؤسسي، تركز على الأماكن الرئيسية التي تحتوي على نماذج عائد مثبتة

- منصات التمويل اللامركزي المؤسسية: تستحوذ 15% من التدفقات من خلال المنصات المصرح بها مثل Aave Arc وCompound Treasury

الملاحظ أن الفرص الزراعية ذات العوائد العالية والتجميعات المعقدة للعوائد التي هيمنت على اهتمام التجزئة في الدورات السابقة غائبة بشكل واضح عن التخصيص المؤسسي الكبير. يشير نمط التخصيص هذا إلى أن المستثمرين المحترفين قد حددوا مجموعة فرعية من مصادر عوائد التمويل اللامركزي التي يعتبرونها مستدامة أساسًا، بينما يتجنبون تلك التي تعتمد على الديناميات المضاربة أو التمويل غير المستدام.

يمثل الإعلان في مارس 2025 أن قسم أصول Fidelity الرقمية قد خصص 2.5 مليار دولار لاستراتيجيات التمويل اللامركزي - مع التركيز على ما أسماه "مصادر العائد المستدام اقتصاديًا" - ربما أقوى مصادقة مؤسسية على استدامة عوائد التمويل اللامركزي حتى الآن.

تطور الزراعة بالعائد 2.0

استراتيجيات الزراعة بالعائد المستدامة

شهد النظام البيئي للتمويل اللامركزي نضجًا كبيرًا في الأساليب الزراعية بعائد منذ "صيف التمويل اللامركزي" الأول في عام 2020. يؤكد هذا التطور، الذي يُطلق عليه أحيانًا "الزراعة بالعائد 2.0"، على الاستدامة وإدارة المخاطر وخلق القيمة الحقيقية على الحوافز الرمزية غير المستدامة.

تشمل الخصائص الرئيسية لهذه الاستراتيجيات الزراعية المستدامة:

- تنويع مصادر العائد: يميل المزارعون بالعائد الحديثون عادةً إلى نشر رأس المال عبر مصادر عائد متعددة غير مرتبطة بدلاً من التركيز بشكل كبير على فرصة واحدة ذات عائد عالٍ، مما يقلل من مخاطر البروتوكول المحددة

- اختيار يعتمد على الإيرادات: الأولوية للبروتوكولات التي تتمتع بنماذج إيرادات قوية حيث تُشتق العوائد في المقام الأول من الرسوم بدلاً من انبعاثات الرموز

- إدارة المواقف الاستراتيجية: إدارة المواقف بنشاط لتقليل الفقدان غير الدائم وزيادة كفاءة رأس المال بدلاً من اتباع أساليب "الإعداد والنسيان" السلبية

- استهداف المخاطر المعدلة: تعيين أهداف عائد واقعية بناءً على تقييم شامل للمخاطر بدلاً من ملاحقة العوائد العالية بفارق كبير

لقد أنشأت هذه التغييرات التطورية طرق زراعة بعائد ذات ملفات مخاطرة وعوائد مختلفة بشكل كبير مقارنة بالأجيال السابقة. في حين أن الزراعة بالعائد 1.0 غالبًا ما أنتجت عوائد مذهلة ولكن في النهاية غير مستدامة من خلال انبعاثات الرموز العدوانية، تنتج الزراعة بالعائد 2.0 عادةً عوائد أكثر تواضعًا ولكن مستدامة من خلال التقاط القيمة الحقيقية.

تظهر شعبية المنصات الصاعدة مثل DefiLlama Yield، التي تفصل بوضوح "Farm APR" (انبعاثات الرموز) عن "Base APR" (إيرادات البرotوكول الحقيقية)، الوعي المتزايد بين الجمهور بالتفريق بين هذه الفروقات في الاستدامة.

تحسين العائد الكمي

يعتبر التطور الكبير في الزراعة بالعائد المستدام ارتفاع النهج الكمي لتحسين العائد. تطبق هذه الاستراتيجيات النماذج الرياضية والتنفيذ الخوارزمي لزيادة العوائد المعدلة للمخاطر إلى أقصى حد مع تقليل المخاطر السلبية.

تشمل استراتيجيات العائد الكمي الرائدة الآن:

- إدارة دائمة القيمة الديناميكية (LTV): خوارزميات تقوم باستمرار بتحسين نسب القرض إلى القيمة في بروتوكولات الإقراض بناءً على توقعات التقلب، مما يزيد من كفاءة رأس المال بينما تقلل من خطر التصفية

- التحوط ضد الخسائر المؤقتة: استراتيجيات معقدة تستخدم الخيارات، والعقود الآجلة، أو المشتقات الأخرى للتحوط ضد الخسائر المؤقتة في توفير السيولة

- المراجحة في منحنى العائد: استغلال الفجوات عبر منحنيات أسعار الفائدة في بروتوكولات الإقراض من خلال الاستدانة والإقراض الاستراتيجي

- حماية من MEV: تنفيذ استراتيجيات تنفيذ المعاملات التي تحمي من القيمة القابلة للاستخراج من قبل المعدنين أو المدققينحفظ العوائد التي يمكن أن يتم التقاطها بواسطة المنفذين المسبقين

لقد أثبتت هذه المناهج الكمية قدرتها على توليد عائد سنوي إضافي بنسبة 3-5% مقارنة بالاستراتيجيات السلبية، مما يمكن أن يعزز جبهة العوائد المستدامة. وقد قامت منصات مثل Exponential وRibbon Finance بتقديم هذه الاستراتيجيات، حيث جلبت تقنيات التمويل الكمي المتقدمة إلى تحسين العوائد في DeFi.

آليات العوائد المبنية على الحوكمة

تطوير حوكمة البروتوكول قد أنشأ آليات عوائد جديدة بالكامل تقوم على التحكم في موارد البروتوكول وتوجيه الحوافز. هذه العوائد المبنية على الحوكمة تمثل فئة مميزة يمكن أن تقدم عوائد مستدامة من خلال التأثير الاستراتيجي بدلاً من تقديم رأس المال بشكل سلبي.

تشمل أكثر الاستراتيجيات تطوراً للحوكمة المبنية على العوائد:

- نماذج معاملة التصويت: قفل الرموز لفترات طويلة للحصول على تعزيزات في العوائد والقوة الحوكمية، تمت الريادة بها من قبل Curve وتم تبنيها من قبل العديد من البروتوكولات

- أسواق الرشوة: منصات حيث تتنافس البروتوكولات للحصول على تأثير الحوكمة عن طريق تقديم مكافآت لحاملي رموز الحوكمة، مما يخلق طبقات إضافية من العوائد

- إدارة الخزانة: المشاركة في الحوكمة للتأثير على استثمارات خزانة البروتوكول، مما يمكن أن يولد عوائد مستدامة من تخصيص الأصول المنتجة

- تحديد المعلمات الاستراتيجية: استخدام حقوق الحوكمة لتحسين معلمات البروتوكول من أجل توليد العوائد مع المحافظة على استقرار النظام

تجسد بيئة الكونفكس والأورا كيف يمكن لآليات العوائد المبنية على الحوكمة أن تخلق مصادر للعوائد المستدامة من خلال التنسيق الفعال لقوة الحوكمة عبر العديد من البروتوكولات. هذه الآليات تخلق القيمة من خلال كفاءات التنسيق بدلاً من انبعاث الرموز الغير مستدام، مما قد يمثل مصادر عوائد أكثر دواماً.

النظرة المستقبلية طويلة الأمد: تقارب أم اضطراب؟

فرضية توازن العوائد المستدامة

مع نضوج DeFi، يبرز سؤال مهم: هل ستتقارب العوائد في النهاية مع التمويل التقليدي أم ستحتفظ بعلاوة دائمة؟ تقترح فرضية توازن العوائد المستدامة أنه بعد الأخذ في الاعتبار جميع العوامل ذات الصلة، سوف تستقر عوائد DeFi عند مستويات أعلى بشكل معتدل من نظيراتها في التمويل التقليدي بسبب مزايا الكفاءة الحقيقية، ولكنها أقل بكثير من العوائد في المرحلة المبكرة.

تقترح الفرضية ثلاثة مكونات عائد متميزة:

- علاوة الكفاءة: ميزة عائد مستدامة بين 2-5% مشتقة من الكفاءات التقنية للبلوكشين وفوائد التفكيك

- علاوة المخاطر: 1-8% إضافية مطلوبة لتعويض المخاطر الفريدة لـ DeFi، وتتفاوت حسب نضج البروتوكول وملفها الأمني

- المكون المضاربي: مكون متغير للغاية وفي نهاية المطاف غير مستدام مدفوع بانبعاثات الرموز وميول السوق

ضمن هذا الإطار، يمثل المكون الأول فقط ميزة مستدامة حقاً، بينما يعوض الثاني بشكل مناسب المخاطر الإضافية بدلاً من تمثيل "عائد مجاني". المكون الثالث - الذي هيمن على عوائد DeFi المبكرة - يتضاءل تدريجياً مع نضوج الأسواق وتطوير المشاركين قدرات تقييم المخاطر المتقدمة.

يدعم بحث من صندوق التعليم الخاص بـ DeFi الذي يفحص اتجاهات العوائد من 2020-2025 هذه الفرضية، موضحاً الضغط التدريجي نحو توازن ظاهر أعلى بنسبة 3-7% من بدائل التمويل التقليدي للأنشطة المتكافئة في المخاطر.

سيناريو الامتصاص المؤسسي

وجهة نظر بديلة تقترح أنه مع تزايد الامتصاص المؤسسي للابتكارات في DeFi، قد يتقلص فجوة العائد بشكل أكبر من خلال عملية التبني المؤسسي والتطبيع التنظيمي.

في إطار هذا السيناريو، تدمج المؤسسات المالية الكبرى تدريجياً أكثر آليات DeFi كفاءة في عملياتها الحالية، حيث تلتقط الكثير من علاوة الكفاءة لأنفسها ولمساهميها بدلاً من تمريرها إلى المودعين أو المستثمرين. في الوقت نفسه، تتوحد المتطلبات التنظيمية عبر التمويل التقليدي واللامركزي، مما يلغي مزايا التحكيم التنظيمي.

لقد بدأت هذه العملية بالفعل بمبادرات مثل مشروع Guardian، شراكة بين السلطة النقدية في سنغافورة وكيانات مالية كبرى لدمج آليات DeFi في البنية التحتية المالية المنظمة. المشاريع المماثلة من البنوك المركزية وائتلافات مالية عالمية تشير إلى تسارع الامتصاص المؤسسي.

إذا غلب هذا السيناريو، فإن عوائد DeFi المستدامة قد تستقر في النهاية فقط على 1-3% فوق البدائل التقليدية - لا تزال تمثل تحسيناً، لكنها أقل ثورية من ما تصوره المتبنون المبكرون.

نظرية الدورة الفائقة للابتكار

منظور أكثر تفاؤلاً يقدمه نظرية الدورة الفائقة للابتكار، والتي تقترح أن DeFi يمثل ليس فقط تحسينًا تدريجيًا على التمويل التقليدي بل تحولًا جذريًا سيواصل توليد مصادر عوائد جديدة من خلال موجات ابتكار متتالية.

يشير المؤيدون لهذه النظرية إلى السوابق التاريخية في الثورات التكنولوجية، حيث خلقت الابتكارات المبكرة منصات لموجات تطوير جديدة متتالية، كل منها يولد مقترحات قيمة متميزة. يجادلون بأن الطبيعة القابلة للتكوين وبدون تصريح لـ DeFi ستواصل إنتاج بدائل مالية جديدة تخلق مصادر عوائد مستدامة حقًا غير متوقعة بالنماذج الحالية.

الأدلة لهذه النظرية تشمل الظهور السريع لفئات مالية جديدة تمامًا داخل DeFi:

- برزت مشتقات التخزين السائل في 2021-2022

- اكتسب ترميز الأصول الواقعية زخمًا كبيرًا في 2023-2024

- بدأت بروتوكولات DeFi المعززة بالذكاء الاصطناعي في تقديم قيمة ملموسة في 2024-2025

كل دورة ابتكار خلقت مصادر عوائد جديدة غير قابلة للمقارنة بشكل مباشر بالبدائل المالية التقليدية. إذا استمر هذا النمط، يمكن لـ DeFi الحفاظ على ميزة عائد كبيرة من خلال الابتكار المستمر بدلاً من الاستقرار في توازن مع الأنظمة التقليدية.

ورقة MakerDAO الحديثة تشير إلى أننا نشهد حاليًا فقط الموجة الثالثة الكبرى في DeFi، مع وجود أربع موجات أخرى على الأقل محتملة على مدى العقد المقبل، كل منها يمكن أن تخلق مصادر عوائد مستدامة جديدة من خلال الابتكار الجوهري بدلاً من التوكنوميكيات غير المستدامة.

أفكار نهائية

مسألة استدامة عوائد DeFi لا تخضع لإجابات بسيطة. الأدلة تشير إلى أن العديد من آليات العوائد المبكرة كانت ببساطة غير مستدامة، بنيت على الحوافز المؤقتة للرموز وديناميكيات المضاربة، لكن النظام البيئي قد تطور نحو نماذج أكثر دوامًا مبنية على كفاءة حقيقية، فوائد التفكيك، وأوليات مالية مبتكرة.

النتيجة الأكثر احتمالا تشمل التدرج عبر النظام البيئي:

-

البنية التحتية الأساسية لـ DeFi: البروتوكولات الراسخة مثل Curve وAave وLido ستواصل على الأرجح تقديم عوائد مستدامة بين 3-7% فوق البدائل في التمويل التقليدي، مشتقة من كفاءات حقيقية ومكافآت مخاطر معقولة.

-

حدود الابتكار: الفئات البروتوكولية الناشئة ستواصل توليد عوائد مرتفعة مؤقتا خلال مراحل نموها، بعضها سيتطور إلى نماذج مستدامة بينما ينهار الآخرون مع فشل الآليات غير المستدامة بشكل حتمي.

-

DeFi المؤسسي: قطاع منظم متنامي سيقدم عوائد بنسبة 1-3% فوق البدائل التقليدية، مع ميزات محسّنة للأمان والامتثال تستهدف المشاركين المؤسسيين الذين لا يرغبون في تحمل المخاطر الكاملة لـ DeFi.

بالنسبة للمستثمرين الذين يتنقلون في هذا المشهد، تتطلب المشاركة المستدامة في DeFi التمييز بين مصادر العوائد المبتكرة حقًا والآليات الغير مستدامة المصممة أساسًا لجذب رأس المال. مجموعة الأدوات التحليلية المتزايدة، أطر تقييم المخاطر، والبيانات التاريخية تجعل هذا التمييز ممكنًا بصورة متزايدة للمشاركين المتقدمين.

الأهمية الأوسع تمتد إلى ما هو أبعد من المستثمرين الفرديين. قدرة DeFi على توليد عوائد أعلى بشكل مستدام مقارنة بالتمويل التقليدي - حتى لو كانت أكثر اعتدالاً مما كانت عليه في البدء - يمثل تطورًا قد يكون ثوريًا في الأسواق المالية العالمية. من خلال إنشاء بنية مالية أكثر كفاءة والقضاء على الكيانات الاستغلالية، يمكن لـ DeFi في النهاية رفع العائد الأساسي على رأس المال في جميع أنحاء الاقتصاد، مما يفيد المدخرين والمؤسسات الإنتاجية على حد سواء.

حتى الآن، يبدو أن هناك استنتاجًا يتزايد وضوحًا: بينما كانت عوائد الثلاثي الأرقام في DeFi في الأساس ظاهرة مؤقتة في مرحلتها التأسيسية، يبدو أن جزءًا كبيرًا من ميزة العوائد الخاصة بها مستدامة بشكل أساسي - ليس بسبب التوكنوميكيات المضاربية، بل لأن تقنية البلوكشين تمكن أنظمة مالية أكثر كفاءة بشكل حقيقي. المستقبل من المحتمل أن يحمل لا العوائد الاستثنائية لأيام DeFi المبكرة ولا التقارب الكامل مع التمويل التقليدي، بل توازنًا جديدًا يرفع بأستمرار المستوى القياسي لما يمكن أن يتوقعه المستثمرون من رأس مالهم.