Bitcoin's Identitätskrise ist vorbei. Jahrelang behandelten institutionelle Investoren BTC als digitales Gold – als passiven Wertspeicher, der in Cold Storage liegen sollte, langsam im Wert steigt und keinerlei Ertrag generiert.

Doch 2025 hat sich dieses Narrativ grundlegend verändert. Bitcoin wird zunehmend nicht mehr als träges Kapital, sondern als produktive Infrastruktur betrachtet, die durch On-Chain-Deployments, strukturierte Kreditrahmen und Treasury-Management in Institutionen eine spürbare Rendite erwirtschaften kann.

Der Auslöser für diese Transformation ist kein spekulativer Hype, sondern die Reife der Infrastruktur. Regulatorische Klarheit, institutionelle Verwahrungslösungen und konforme Ertragsprotokolle sind zusammengekommen und haben Mechanismen freigeschaltet, die es Unternehmen, Vermögensverwaltern und Staatsfonds ermöglichen, Bitcoin-Bestände in ertragsgenerierende Strategien zu überführen, ohne Sicherheit oder Compliance zu opfern. Diese Verschiebung markiert Bitcoins „zweiten Akt“ – weg von bloßem Zugang und Akkumulation hin zu aktiver Kapitalallokation.

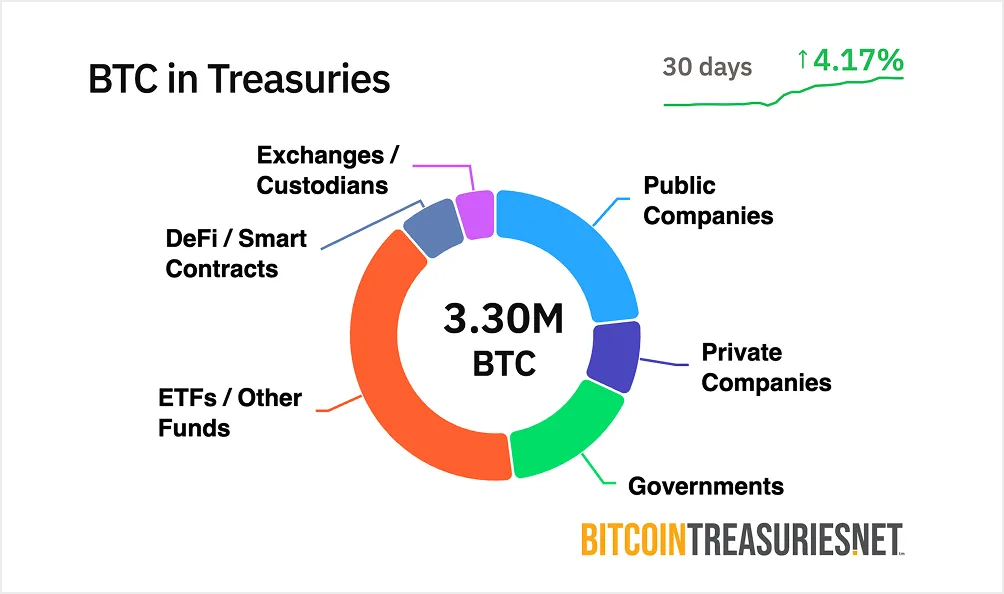

Warum ist das gerade jetzt wichtig? Bitcoin-ETFs haben das Zugangsproblem gelöst. Bis Q3 2025 zogen Spot-Bitcoin-ETFs über 30,7 Milliarden US-Dollar an Nettozuflüssen an und machten BTC zu einer normalisierten Anlageklasse für traditionelle Portfolios. Doch reine Passivexponierung löst das Problem der Opportunitätskosten nicht. Institutionen, die Hunderte Millionen in Bitcoin halten – mit inzwischen über 200 Milliarden US-Dollar in BTC in institutioneller Hand – stehen unter wachsendem Druck, Renditen zu erzielen, die mit anderen Treasury-Assets vergleichbar sind. Rendite-Deployment ist die nächste Grenze, und die dafür nötige Infrastruktur ist nun einsatzbereit.

Warum Institutionen Bitcoin-Rendite wollen

Unternehmensfinanzierung folgt einem einfachen Prinzip: Kapital soll arbeiten. Portfoliomanager rotieren Vermögenswerte, hedgen Positionen, optimieren Laufzeiten und ziehen überall dort Ertrag heraus, wo es möglich ist. Dennoch bleiben die meisten institutionellen Bitcoin-Bestände vollkommen ungenutzt – sie generieren keinen Ertrag und verursachen gleichzeitig Verwahrungskosten zwischen 10 und 50 Basispunkten pro Jahr.

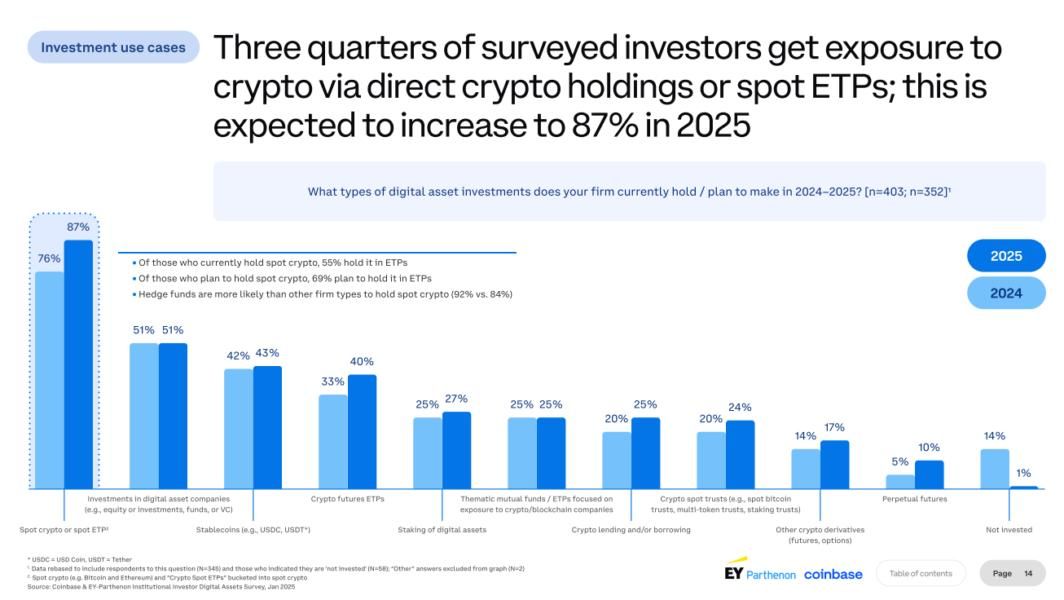

Das erzeugt ein Paradoxon. Umfragen zeigen, dass 83 % der institutionellen Investoren 2025 ihre Krypto-Allokationen erhöhen wollen, doch der Großteil verfügt nicht über Mechanismen, diese Bestände produktiv einzusetzen. Für Treasurer, die Geldmarktfonds mit 4–5 % Rendite oder kurzfristige Anleihen mit planbaren Erträgen gewohnt sind, fühlt sich die Lagerung von Bitcoin in Cold Storage an wie das Parken von Kapital auf einem unverzinslichen Konto – ungeachtet des möglichen Kursanstiegs.

Die Opportunitätskosten werden untragbar. Wie ein Treasury-Manager erklärte: „Wenn Sie Bitcoin verwahren, verlieren Sie 10–50 Basispunkte durch diese Kosten. Das wollen Sie neutralisieren.“ Der Druck geht dabei nicht nur um Maximierung der Rendite. Es geht um Portfolioeffizienz, Wettbewerbspositionierung und darum zu zeigen, dass Bitcoin als Working Capital funktionieren kann – nicht nur als spekulative Reserve.

Passives Halten wird aus mehreren Richtungen herausgefordert. Erstens hat regulatorische Klarheit zentrale Hürden beseitigt. Die Aufhebung des SEC Staff Accounting Bulletin 121 im Jahr 2025 entfernte bilanzielle Nachteile für Banken, die Krypto für Kunden verwahren, während Gesetze wie der CLARITY Act rechtliche Sicherheit für Verwahrungsoperationen schufen. Zweitens ist die institutionelle Infrastruktur gereift. Verwahrer bieten inzwischen Versicherungsschutz zwischen 75 und 320 Millionen US-Dollar sowie MPC-Sicherheitslösungen und Compliance-Rahmen, die treuhänderischen Standards entsprechen.

Drittens verschärft sich der Wettbewerb. Unternehmens-Treasurer, die einst mit Bitcoin-Akkumulationsstrategien voraus waren, prüfen nun, wie sie zusätzlichen Wert aus diesen Beständen ziehen können. Analysten von Bernstein prognostizieren, dass börsennotierte Unternehmen weltweit in den nächsten fünf Jahren bis zu 330 Milliarden US-Dollar in Bitcoin allokieren könnten, gegenüber rund 80 Milliarden heute. Mit zunehmender Adoption werden jene Institutionen strategische Vorteile haben, die das Rendite-Deployment meistern – gegenüber denen, die an rein passiven Positionen festhalten.

Angebotsseite und Renditechance

Bitcoins Architektur schafft eine einzigartige Renditedynamik. Anders als bei Proof-of-Stake-Blockchains, bei denen Validatoren Staking-Rewards erhalten, bietet das Proof-of-Work-Modell von Bitcoin keinen nativen Ertragsmechanismus. Die Sicherheit des Netzwerks kommt aus dem Mining, nicht aus dem Staking, und Halvings reduzieren die Neuausgabe von Coins schrittweise. Das Halving im April 2024 senkte die Block-Reward auf 3,125 BTC, sodass in den nächsten sechs Jahren nur rund 700.000 neue Bitcoin in Umlauf kommen.

Dieses Knappheitsmodell ist Bitcoins Stärke als Wertspeicher. Gleichzeitig erzeugt es jedoch das, was Praktiker das „Idle-BTC-Problem“ nennen. Über 200 Milliarden US-Dollar in Bitcoin liegen in institutionellen Treasuries und erwirtschaften keinen Ertrag. Die Marktkapitalisierung von rund 1,3 Billionen US-Dollar repräsentiert riesiges gebundenes Kapital. Branchenschätzungen zufolge sind weniger als 2 % davon als produktives Kapital eingesetzt – etwa durch renditegenerierende Strategien.

Die Chance ist struktureller Natur. Die Volatilität von Bitcoin ist deutlich zurückgegangen – seit 2023 um 75 % gesunken, mit einem Sharpe Ratio von 0,96, das nun mit Gold konkurriert. Diese Reifung macht Bitcoin geeignet für Fixed-Income-ähnliche Strategien, die bisher Anleihen oder Staatsanleihen vorbehalten waren. Institutionelle Allokatoren sehen BTC zunehmend nicht mehr als hochvolatiles Spekulationsobjekt, sondern als legitimes Treasury-Asset, das Erträge liefern sollte, die seinem Risikoprofil entsprechen.

Der Total Value Locked im Bitcoin-DeFi-Sektor ist in den vergangenen 12 Monaten um 228 % gestiegen und signalisiert wachsende Infrastruktur für On-Chain-Renditen. Der Großteil dieser Aktivitäten nutzt jedoch Wrapped Bitcoin auf Ethereum oder Sidechains statt nativer Deployments. Die Lücke zwischen Bitcoins Marktgröße und seiner Rendite-Infrastruktur schafft Chancen. Mit der Reifung komposabler Protokolle und klareren regulatorischen Rahmen könnte der adressierbare Markt für institutionelle Bitcoin-Rendite im nächsten Zyklus Hunderte Milliarden erreichen.

Institutionelle Deployment-Frameworks und On-Chain-Infrastruktur

Die Nutzung von Bitcoin für Rendite erfordert mehr als nur Kreditprotokolle. Institutionen verlangen Verwahrungslösungen, Prüfpfade, regulatorische Compliance und transparente Risikorahmen, die treuhänderischen Standards genügen. Die Infrastruktur, die diese Anforderungen unterstützt, hat sich 2025 dramatisch weiterentwickelt.

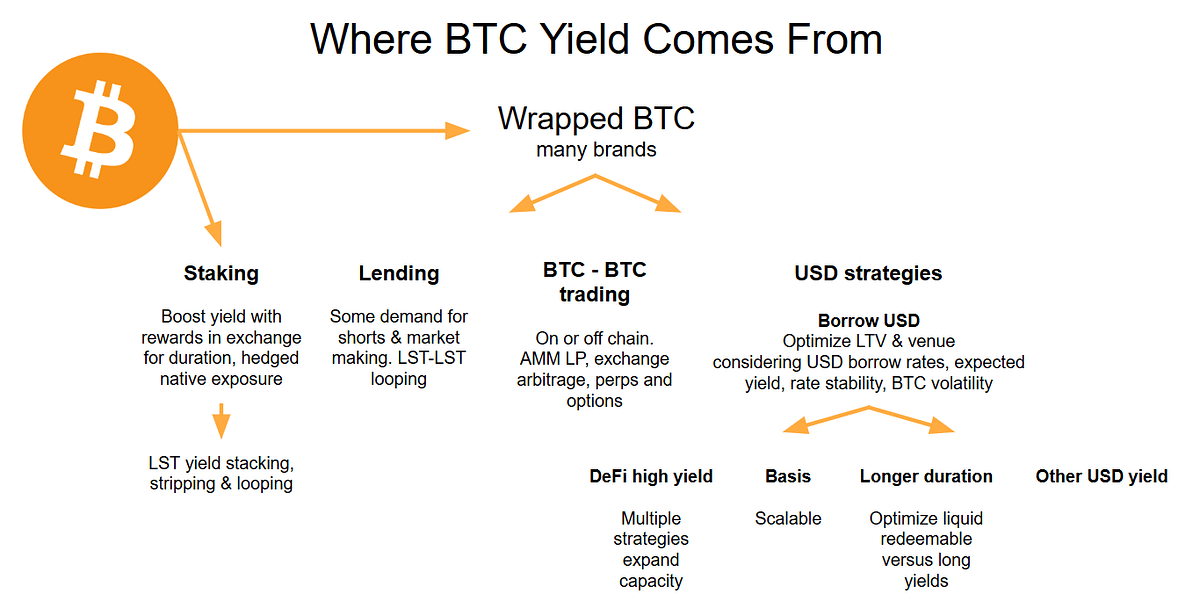

On-Chain-Lending stellt den direktesten Einsatzmechanismus dar. Überbesicherte Kreditprotokolle wie Aave, das nahezu 44 Milliarden US-Dollar TVL hält, ermöglichen es Institutionen, Bitcoin – typischerweise als Wrapped BTC (wBTC) – zu hinterlegen und variable Renditen von Kreditnehmern zu erzielen. Die Zinssätze schwanken zwischen 3 und 7 %, abhängig von der Auslastung, mit höheren Sätzen in Phasen starker Kreditnachfrage.

Die Mechanik ist relativ einfach. Eine Unternehmens-Treasury zahlt wBTC in einen Lending-Pool ein. Kreditnehmer, die Liquidität benötigen, hinterlegen Sicherheiten im Wert von 150–200 % des Kreditvolumens. Smart Contracts liquidieren unterbesicherte Positionen automatisch und schützen so die Kreditgeber. Die Institution verdient Zinsen, die von den Kreditnehmern gezahlt werden, mit Erträgen, die in Bitcoin denominiert sind. Protokolle wie Morpho haben dieses Modell optimiert und über 6,3 Milliarden US-Dollar TVL gesichert, indem sie zinsgünstige bzw. gebührenfreie Kredite bieten und gleichzeitig die Rendite für Kreditgeber durch Vault-Strategien maximieren.

Renditetragende Treasuries stellen einen stärker strukturierten Ansatz dar. Statt direkt mit Protokollen zu interagieren, können Institutionen Bitcoin über gemanagte Yield-Produkte einsetzen, die speziell für Unternehmens-Treasuries konzipiert sind. Coinbase Asset Management lancierte im Mai 2025 den Coinbase Bitcoin Yield Fund, der für nicht-US-Investoren eine annualisierte Nettorendite von 4–8 % in Bitcoin anvisiert. Der Fonds übernimmt sämtliche operative Komplexität – Strategieumsetzung, Risikomanagement, Compliance – während Investoren lediglich in BTC zeichnen und zurückzahlen.

Diese Produkte markieren eine bedeutende Verschiebung. Früher benötigten Unternehmens-Treasuries hausinterne Krypto-Expertise, um Zugang zu Rendite zu erhalten. Heute bündeln institutionelle Manager den Bitcoin-Einsatz in schlüsselfertige Lösungen mit vertrauten Fondsstrukturen, Quartalsberichten und treuhänderischer Aufsicht. Der Fonds zielt auf Renditen nach allen Gebühren und Kosten ab, wodurch die Performance transparent und mit traditionellen Fixed-Income-Produkten vergleichbar wird.

Der Unterschied zwischen festen und variablen Renditemodellen ist für das Risiko entscheidend. Management. Strategien mit variabler Rendite knüpfen Erträge an Marktbedingungen – die Lending-Zinsen steigen bei hoher Nachfrage und fallen in ruhigeren Phasen. Festverzinsliche Produkte hingegen bieten vorab festgelegte Renditen über strukturierte Notes oder Derivatstrategien, die nicht von Auslastungsraten abhängen. Fixed structures often use covered call writing or basis trading, um planbare Ertragsströme zu generieren, begrenzen jedoch typischerweise das Aufwärtspotenzial, wenn Bitcoin deutlich an Wert gewinnt.

Die Infrastruktur, die diese Strategien unterstützt, ist zunehmend ausgefeilt. Verwahrstellen wie BitGo, Anchorage Digital, and BNY Mellon now offer institutional-grade solutions mit Multi-Party-Computation-Sicherheit, regulatorischer Compliance und Versicherungsschutz. Diese Custodians haben erfolgreiche Sicherheitsverletzungen seit 2022 durch Innovationen wie Hardware-Sicherheitsmodule und verteiltes Schlüsselmanagement um 80 % reduziert.

Compliance- und Prüfungsanforderungen sind längst keine bloßen Nebenaspekte mehr. Leading protocols integrate with global reporting standards like MiCA in the EU, sodass Institutionen sich an die sich wandelnden regulatorischen Vorgaben halten können. Vierteljährliche Prüfungen veröffentlichen Proof-of-Reserves, Governance-Rahmenwerke nutzen Multi-Signature-DAOs zur Steuerung von Protokollparametern, und Transaktionstransparenz ermöglicht ein Echtzeit-Monitoring der Besicherungsqualität.

Die Umsetzung in der Realwirtschaft skaliert rasant. Während MicroStrategy (jetzt Strategy) die Bitcoin-Treasury-Akkumulation vorangetrieben hat, bewegen sich andere Unternehmen in Richtung aktiver Deployment-Modelle. Jiuzi Holdings announced a $1 billion Bitcoin treasury initiative, das Ertragsstrategien ausdrücklich als Teil des Treasury-Management-Rahmens vorsieht. Die Ankündigung von GameStop im März 2025, Bitcoin über eine wandelbare Anleiheemission in die Treasury-Reserven aufzunehmen, signalisiert, dass selbst Einzelhändler strukturierte Bitcoin-Exponierung prüfen.

Der Wandel von Akkumulation zu Deployment zeigt sich vielleicht am deutlichsten in der Entwicklung von Strategy. The company holds over 628,000 BTC as of July 2025 und ist damit der weltweit größte Bitcoin-Halter im Unternehmensbereich. Während das Kern-Playbook von Strategy weiterhin in der Akquisition über Kapitalerhöhungen besteht, beginnt das Unternehmen, Ertragsmechanismen zu erkunden. Its "$42/42" plan targeting $84 billion in capital raises through 2027 berücksichtigt zunehmend Deployment-Strategien, die auf den enormen Beständen Renditen generieren könnten.

Ertragsmethoden und Strategietypen

Die Mechanismen zur Generierung von Bitcoin-Rendite lassen sich in mehrere klar abgegrenzte Kategorien einteilen, jeweils mit unterschiedlichen Risikoprofilen, operativen Anforderungen und Ertragscharakteristika.

Marktneutrale Strategien liefern Ertrag ohne Richtungsexponierung gegenüber dem Bitcoin-Preis. Basis trading involves buying spot Bitcoin and simultaneously shorting futures contracts und nutzt die Preisdifferenz zwischen diesen beiden Positionen. Unter stabilen Marktbedingungen liefert dieser Spread typischerweise 5–10 % annualisiert. Die Strategie ist delta-neutral – sie profitiert von der Konvergenz von Spot- und Futures-Preisen, unabhängig davon, ob Bitcoin steigt oder fällt.

Für die Umsetzung ist der Zugang zu Spotmärkten und Terminbörsen erforderlich. Eine Institution könnte 10 Millionen US-Dollar in Spot-Bitcoin über einen Custodian kaufen und dann Futures mit gleichem Nominalwert an Plattformen wie CME oder Binance leerverkaufen. Wenn sich der Futures-Kontrakt dem Verfall nähert, konvergiert sein Preis mit dem Spotpreis, und die Institution vereinnahmt die Basis als Gewinn. Automated bots optimize rate capture, wobei die Ausführungsgeschwindigkeit entscheidend ist, um Slippage in volatilen Phasen zu vermeiden.

Funding-Rate-Arbitrage funktioniert ähnlich, nutzt jedoch Perpetual Swaps statt befristeter Futures. In bull markets, perpetual swap longs pay shorts a funding rate, oft 2–5 % jährlich. Institutionen gehen long in Spot-Bitcoin und short in Perpetual-Kontrakten und vereinnahmen regelmäßige Funding-Zahlungen. Die Strategie erfordert ständige Überwachung, da Funding-Raten in Bärenmärkten negativ werden können und so profitable Trades in verlustbringende Positionen verwandeln.

Covered-Call-Strategien stellen den am weitesten verbreiteten Ertragsmechanismus für institutionelle Bitcoin-Halter dar. The approach involves holding Bitcoin while selling call options against those holdings; dadurch werden Prämieneinnahmen erzielt, während im Gegenzug das Aufwärtspotenzial begrenzt wird, falls BTC über den Strike-Preis hinaus steigt. Bitcoin's historically high implied volatility - often exceeding 46% führt zu höheren Optionsprämien als bei traditionellen Anlagen.

Die Mechanik ist unkompliziert. Ein Treasury, das 100 BTC hält, könnte Call-Optionen mit einem Strike-Preis 10 % über dem aktuellen Kurs und einer Laufzeit von 30 Tagen verkaufen. Bleibt Bitcoin unterhalb des Strike, behält die Institution die Prämie – typischerweise 2–3 % des Positionswertes pro Monat. Steigt Bitcoin über den Strike, wird die Position ausgebucht (called away), aber die Institution profitiert dennoch aus dem Strike-Preis plus der vereinnahmten Prämie. BlackRock filed for the iShares Bitcoin Premium ETF in September 2025, was ein deutliches Signal für das Mainstream-Interesse institutioneller Anleger an Covered-Call-Strategien zur Bitcoin-Ertragsgenerierung ist.

Der Nachteil ist der Opportunitätsverlust. During strong bull markets, covered call strategies historically lag their underlying asset, da das Aufwärtspotenzial am Strike-Preis gedeckelt ist. Ein Bitcoin-Halter, der Anfang 2024 Calls mit einem Strike von 100.000 US-Dollar verkauft hat, hätte einen erheblichen Teil der Wertsteigerung verpasst, als BTC diesen Wert überstieg. Konservative Umsetzungen nutzen Out-of-the-Money-Strikes (5–15 % über dem aktuellen Preis), um einen Teil des Aufwärtspotenzials zu erhalten und dennoch signifikante Prämien zu vereinnahmen.

Mehrere ETF-Produkte bündeln inzwischen Covered-Call-Strategien für den Zugang von Retail- und institutionellen Anlegern. The NEOS Bitcoin High Income ETF launched in October 2024, delivering a 22% dividend yield durch gestaffelte Call-Verkäufe auf Bitcoin-Exponierung. The Roundhill Bitcoin Covered Call Strategy ETF seeks 4-8% net returns durch synthetische Long-Positionen kombiniert mit wöchentlichem Call-Schreiben. Diese Produkte zeigen, dass anspruchsvolle Optionsstrategien in großem Maßstab für institutionelles Deployment operationalisiert werden können.

Strukturierte Lending- und Vault-Strategien stellen komplexere Umsetzungen dar. DeFi-Options-Vaults wie Ribbon Finance automatisieren die Covered-Call-Ausführung, dynamically selecting strike prices based on volatility and optimizing returns mittels algorithmischen Managements. Yields range from 5-10% annually, wobei das Protokoll die gesamte operative Komplexität – einschließlich Strike-Auswahl, Roll-Management und Prämieneinzug – übernimmt.

Put-Selling-Vaults funktionieren invers – Institutionen verkaufen Put-Optionen auf Bitcoin, vereinnahmen Prämien und verpflichten sich im Gegenzug, BTC zu einem niedrigeren Strike zu kaufen, falls die Option ausgeübt wird. This strategy generates 4-8% yields und ermöglicht potenziell den Erwerb von Bitcoin mit Rabatt bei Korrekturen. Das Risiko besteht darin, dass Institutionen Stablecoin-Kollateral in Höhe des Strike-Preises vorhalten müssen, wodurch Kapital gebunden wird, das andernfalls anderweitig eingesetzt werden könnte.

Bitcoin-besicherte Kredite über CeFi-Plattformen bieten konservativere Erträge mit anderen Risikoprofilen. Regulated platforms like BitGo and Fidelity Digital Assets now offer 2-5% annual yields auf Bitcoin-Kredite an geprüfte institutionelle Kreditnehmer. Diese Plattformen haben sich nach den CeFi-Ausfällen von 2022 erholt, indem sie strengere Besicherungsanforderungen, Kreditnehmerprüfungen und Transparenzstandards eingeführt haben, die institutionellen Treuepflichten entsprechen.

Der Trade-off zwischen Risiko und Rendite ist grundlegend. Marktneutrale Strategien bieten niedrigere Erträge (2–10 %) bei minimaler Richtungsexponierung. Covered Calls generieren höhere Einkünfte (5–15 %), begrenzen aber die Wertsteigerung. DeFi-Lending kann zweistellige Renditen liefern, beinhaltet jedoch Smart-Contract-Risiken und Gegenparteirisiken. Institutionelle Allokatoren müssen die Strategieauswahl an ihr Mandat anpassen – konservative Pensionsfonds bevorzugen möglicherweise reguliertes CeFi-Lending, während aggressivere Treasuries DeFi-Vaults oder Derivatstrategien nutzen könnten.

Infrastruktur, Risiken und Compliance-Herausforderungen

Ertragsgenerierung bringt operative Komplexität mit sich, die institutionelle Investoren nicht ignorieren können. Die Infrastruktur, die das Bitcoin-Deployment unterstützt, muss strenge Anforderungen in Bezug auf Verwahrung, Sicherheit, Compliance und Risikomanagement erfüllen – Standards, die viele Retail-orientierte Protokolle nicht erreichen.

Verwahrung bleibt grundlegend. Institutionen können – und werden – Bitcoin nicht einsetzen inprotocols, die von ihnen verlangen, die Verwahrung abzugeben oder private Schlüssel offenzulegen. Leading providers use multi-party computation (MPC) technology, die Schlüsselfragmente auf mehrere Parteien verteilt und sicherstellt, dass keine einzelne Entität einseitig auf Gelder zugreifen kann. MPC prevents insider theft even if one key fragment is compromised, da zur Rekonstruktion eines vollständigen Schlüssels mehrere unabhängige Parteien koordiniert zusammenarbeiten müssen.

Cold storage, multi-signature wallets, and hardware security modules bilden das Rückgrat der institutionellen Verwahrung. Cold Wallets halten private Schlüssel offline und luftgetrennt vom Internet, wodurch Remote-Angriffe verhindert werden. Multi-Signature-Freigaben erfordern, dass mehrere autorisierte Parteien Transaktionen signieren, wodurch einzelne Fehlstellen eliminiert werden. HSMs bieten manipulationssicheren kryptografischen Schutz und sichern Schlüssel gegen physischen Diebstahl oder Kompromittierung durch Insider.

Prüfbarkeit und Transparenz sind nicht verhandelbar. Institutionelle Anleger benötigen Echtzeit-Einblick in die Besicherungssituation, Liquidationsrisiken und Zahlungsströme. Leading protocols publish quarterly proof-of-reserve audits, die von Dritten verifiziert werden und sicherstellen, dass Reserven den ausstehenden Verpflichtungen entsprechen. Sämtliche Minting-, Burning- und Transaktionsdaten sollten öffentlich on-chain überprüfbar sein, sodass Institutionen die Solvenz eines Protokolls unabhängig validieren können, ohne sich ausschließlich auf Angaben des Betreibers verlassen zu müssen.

Governance-Kontrollen verhindern unautorisierte Transaktionen und steuern das Protokollrisiko. Multi-signature DAOs collectively manage parameter changes und stellen sicher, dass keine einzelne Partei kritische Variablen wie Besicherungsgrade oder Liquidationsschwellen allein verändern kann. Institutionen verlangen formelle Governance-Rahmen mit Time-Locks für Parameteränderungen, Notfall-Stopp-Mechanismen und klaren Eskalationsprozessen zur Behandlung von Sicherheitsvorfällen.

Die regulatorische Compliance wird komplexer, da sich Rechtsrahmen weiterentwickeln. Markets in Crypto-Assets Regulation (MiCA) in the EU and Securities and Exchange Commission guidance in the U.S. legen Standards für Verwahrung, Geldwäscheprävention und Berichtspflichten fest. Das New York Department of Financial Services hat spezifische Standards für Krypto-Verwahrung formuliert, die von Institutionen verlangen, die Einhaltung regulatorischer Vorgaben nachzuweisen, bevor sie Dienstleistungen für institutionelle Kunden anbieten.

Die Risiken beim Einsatz von Bitcoin zur Renditeerzielung sind erheblich und müssen aktiv gemanagt werden. Rehypothecation – das mehrfache Verleihen von Kundenvermögen – bleibt im zentralisierten Lending ein Problem. Institutionen müssen überprüfen, dass Verwahrer 1:1-Reserven halten und keine nicht offengelegte Rehypothecierung betreiben, die in Stressphasen systemische Risiken erzeugen könnte.

Kontrahentenausfall stellt das offensichtlichste Risiko dar. Wenn eine Kreditplattform insolvent wird, können Einleger einen Teil oder ihr gesamtes Bitcoin verlieren – unabhängig von Besicherungsvereinbarungen. The 2024 surge in crypto hacking incidents, with approximately $2.2 billion stolen, zeigt, dass selbst ausgefeilte Plattformen verwundbar bleiben. Institutionen sollten über mehrere Verwahrer und Protokolle diversifizieren, um Klumpenrisiken zu vermeiden, die zu katastrophalen Verlusten führen könnten.

Liquiditätsinkongruenzen zwischen Aktiva und Passiva können in volatilen Phasen Stress erzeugen. Wenn eine Institution Bitcoin in ein Lending-Protokoll mit sofortiger Rücknahme einzahlt, das Protokoll diese Vermögenswerte jedoch mit festen Laufzeiten weiterverleiht, entsteht ein Duration Mismatch. In Marktturbulenzen verfügt das Protokoll möglicherweise nicht über ausreichende Liquidität zur Bedienung von Auszahlungsanforderungen, was zu Verzögerungen oder Aussetzungen von Rücknahmen zwingt. Institutions should clarify redemption terms upfront and maintain liquid reserves, um operative Anforderungen zu erfüllen.

Die Unterscheidung zwischen Wrapped Bitcoin und nativem Bitcoin ist für die Risikoanalyse wichtig. Wrapped Bitcoin (wBTC) represents the vast majority of Bitcoin in DeFi und fungiert als ERC-20-Token auf Ethereum, der 1:1 durch tatsächliches Bitcoin gedeckt ist, das von Verwahrern wie BitGo gehalten wird. Over $10 billion in wBTC circulates across Ethereum-based protocols und ermöglicht BTC-Inhabern Zugang zu Lending, Trading und Yield Farming auf Ethereum.

The wBTC model relies on a federated custody structure, bei der mehrere Institutionen als Händler und Verwahrer fungieren. While quarterly audits verify 1:1 backing, müssen Institutionen darauf vertrauen, dass Verwahrer Reserven nicht misswirtschaften oder insolvent werden. Diese Zentralisierung führt zu Risiken, die natives Bitcoin auf Layer-2-Lösungen wie Rootstock oder Lightning Network möglicherweise vermeidet, auch wenn diese Ökosysteme bisher eine deutlich weniger ausgereifte Yield-Infrastruktur besitzen.

Smart-Contract-Risiko betrifft jede DeFi-Nutzung. Selbst gut geprüfte Protokolle können Schwachstellen enthalten, die von Angreifern ausgenutzt werden. Institutions should prioritize protocols with multiple independent audits from firms like OpenZeppelin, Spearbit, and Cantina, aktiven Bug-Bounty-Programmen mit Belohnungen im sechs- oder siebenstelligen Bereich für die Offenlegung von Schwachstellen und nachgewiesenen Erfolgsbilanzen im Betrieb unter Stressbedingungen.

Compliance- und Prüfungsrahmen müssen die Anforderungen institutioneller Risikoausschüsse erfüllen. Realisierte Rendite versus implizite Rendite muss transparent sein – einige Protokolle bewerben hohe APYs, die Token-Belohnungen statt tatsächlicher Cash-Rendite beinhalten. Slippage, Handelskosten und Gas-Gebühren können Renditen bei hochfrequenten Strategien erheblich schmälern. Drawdown-Analysen, die maximale Verluste unter ungünstigen Marktbedingungen zeigen, helfen Institutionen, Worst-Case-Szenarien zu verstehen.

The institutional crypto custody market is projected to grow at 22% CAGR to $6.03 billion by 2030, getrieben durch die Nachfrage nach Compliance-zertifizierten Lösungen. Das Wachstum hängt jedoch davon ab, dass Infrastrukturanbieter diese Risiko- und Compliance-Herausforderungen in großem Maßstab lösen.

What This Means for Corporate Treasuries and Institutional Allocation

Die Verschiebung von passivem Halten zu aktivem Einsatz verändert grundlegend, wie Konzernschatzmeister über Bitcoin-Exponierung nachdenken. Anstatt BTC ausschließlich als Inflationsschutz oder spekulatives Wertsteigerungsvehikel zu betrachten, können Schatzhaltungen nun als Betriebskapital behandelt werden, das Erträge generiert, die mit anderen liquiden Vermögenswerten vergleichbar sind.

Stellen Sie sich einen Konzernschatzmeister vor, der 500 Millionen US-Dollar in Kassenäquivalenten verwaltet. Traditionell liegt dieses Kapital in Geldmarktfonds mit 4–5 % Rendite oder kurzfristigen Commercial Papers mit berechenbaren Erträgen. Nun stellen Sie sich vor, dass 10 % dieses Portfolios – 50 Millionen US-Dollar – in Bitcoin allokiert werden. Bei Nullrendite generiert dieses BTC keine Erträge, während Verwahrungskosten anfallen. Wird es jedoch in eine konservative Renditestrategie mit 4–6 % Jahresertrag eingebracht, leistet die Position einen bedeutenden Beitrag zum Treasury-Einkommen, während die Bitcoin-Exponierung erhalten bleibt.

The transformation of digital asset treasuries into working capital ermöglicht mehrere strategische Veränderungen. Erstens kann Bitcoin in Lieferantenverträgen und B2B-Abwicklungen fungieren. Global agierende Unternehmen könnten Lieferantenvereinbarungen in BTC denominieren und On-Chain-Abwicklungswege nutzen, die Devisenumrechnungskosten und Abwicklungszeiten reduzieren. Die auf Bitcoin-Reserven generierte Rendite kompensiert das Volatilitätsrisiko, das mit der Haltung eines Teils des Betriebskapitals in digitalen Vermögenswerten verbunden ist.

Zweitens können Treasuries Bitcoin als Sicherheit für Liquiditätsmanagement verwenden. Anstatt BTC zu verkaufen, um Liquidität zu beschaffen – was steuerpflichtige Vorgänge auslöst und potenzielle zukünftige Wertsteigerungen verpasst – können Unternehmen Bitcoin als Sicherheit für Stablecoin-Kredite oder Kreditlinien hinterlegen. Over-collateralized lending allows treasuries to access 50-75% of their Bitcoin's value als Liquidität, während die langfristige BTC-Exponierung erhalten bleibt.

Drittens schafft der Renditeeinsatz zusätzliche Optionen für die Kapitalallokation. Ein Treasury, das jährlich 5 % Rendite auf Bitcoin-Bestände erzielt, kann diese Erträge in das operative Geschäft, Aktienrückkäufe oder zusätzliche Bitcoin-Akkumulation reinvestieren. Der Zinseszinseffekt über mehrere Jahre erhöht die Gesamtrendite gegenüber passivem Halten erheblich.

Die psychologische Verschiebung ist ebenso wichtig. CFOs und Vorstände, die Bitcoin früher als spekulativ betrachteten, sehen es nun als produktiv an. Survey data showing 83% of institutional investors planning increased crypto allocations spiegelt das wachsende Vertrauen wider, dass Bitcoin treuhänderische Pflichten erfüllen kann, anstatt nur eine Hochrisiko-Wette zu sein. Der Renditeeinsatz bildet die Brücke zwischen krypto-nativer Begeisterung und den Anforderungen des institutionellen Risikomanagements.

Das PortfoliOVERhalten ändert sich, wenn Bitcoin Einkommen generiert. Treasuries könnten einen größeren Prozentsatz der Reserven in BTC allokieren, wenn damit Renditen erzielt werden können, die mit Anleihen oder Staatsanleihen vergleichbar sind. Eine konservative Allokation von 2–3 % könnte sich auf 5–10 % ausweiten, sofern die risikoadjustierten Renditen eine größere Exponierung rechtfertigen. Bernstein's projection of $330 billion in corporate Bitcoin allocations by 2030 geht von dieser Dynamik aus – je weiter die Rendite-Infrastruktur ausreift, desto proportionaler steigt der institutionelle Appetit auf Bitcoin.

Die Folgen reichen über Unternehmenstreuhandstellen hinaus bis hin zu Pensionskassen, Stiftungen und Staatsfonds. Diese Institutionen verwalten Billionen an Vermögenswerten unter strengen Mandaten, die Diversifizierung, Renditegenerierung und Absicherung nach unten verlangen. Bitcoins Korrelation zu traditionellen Anlagen, kombiniert mit einer reifenden Rendite-Infrastruktur, macht ihn zunehmend attraktiv für die Portfoliodiversifizierung. Family Offices allokieren bereits 25 % ihrer Portfolios in Krypto, und größere institutionelle Pools werden wahrscheinlich folgen, sobald sich Compliance-Rahmenwerke verfestigen.

Ausblick und Implikationen für die Krypto-Landschaft

Die Entwicklung der Bitcoin-Renditebereitstellung deutet auf mehrere Entwicklungen hin, die die Kryptomärkte in den nächsten 3–5 Jahren wahrscheinlich neu gestalten werden.

Die Skalierung der Infrastruktur stellt die unmittelbarste Weiterentwicklung dar. Die in Bitcoin-DeFi gebundene Gesamtsumme (TVL) ist im vergangenen Jahr um 228 % gewachsen, stellt aber immer noch nur einen kleinen Bruchteil der gesamten Marktkapitalisierung von Bitcoin dar. Mit der Reifung von Protokollen und der Beschleunigung der institutionellen Adoption könnte die On-Chain-Bitcoin-TVL von Milliarden auf Hunderte von Milliarden wachsen. Diese Skalierung erfordert Verbesserungen der Benutzerfreundlichkeit, Optimierung der Gasgebühren auf Layer-2-Lösungen sowie eine fortlaufende Härtung der Sicherheit durch Audits und Bug-Bounty-Programme.

Mit der weiteren Marktreife könnten sich Zinskurven für Bitcoin-basierte Produkte herausbilden. Derzeit schwanken Renditen stark in Abhängigkeit von Strategie, Protokoll und Marktbedingungen. Im Laufe der Zeit könnten institutionelle Kapitalflüsse zu besser vorhersehbaren Laufzeitenstrukturen führen – 3‑Monats-Bitcoin-Kreditzinsen, 6‑Monats-Basis-Trade-Renditen, 1‑Jahres-Renditen von strukturierten Produkten. Diese Zinskurven würden Preistransparenz schaffen und eine anspruchsvollere Portfoliokonstruktion ermöglichen, bei der Bitcoin als zentrale Alternative zu festverzinslichen Anlagen fungiert.

Regulatorische Rahmenbedingungen werden sich weiterentwickeln, um Bitcoin-Renditen gezielt zu adressieren. Der derzeitige Fokus der Leitlinien liegt primär auf Verwahrung und Kassahandel, doch mit der Skalierung institutioneller Renditeprodukte werden Regulierungsbehörden wahrscheinlich spezifische Rahmen für Kreditvergabe, Derivate und strukturierte Produkte einführen. Klare Vorschriften könnten die Adoption beschleunigen, indem sie Unsicherheit beseitigen, während übermäßig restriktive Regeln Aktivitäten ins Ausland oder in weniger transparente Strukturen drängen könnten.

Die Erzählung rund um Bitcoin verschiebt sich von einem Wertspeicher hin zu produktivem Sicherheitenkapital. Bitcoin ist Infrastruktur, nicht digitales Gold bringt diesen Übergang auf den Punkt. Anstatt BTC mit statischen Vermögenswerten wie Edelmetallen zu vergleichen, betrachten Institutionen ihn zunehmend als vielseitige Infrastruktur, die Kreditvergabe, Abwicklung, Besicherung und Renditegenerierung ermöglicht. Diese Sichtweise passt besser dazu, wie Kapitalmärkte tatsächlich funktionieren – Vermögenswerte sollten Erträge generieren, nicht nur im Wert steigen.

Für das Verhältnis von DeFi zu traditionellem Finanzwesen schafft Bitcoin-Rendite die glaubwürdigste Brücke. Institutionelle Allokatoren verstehen Sicherheiten, Zinssätze und Risikoaufschläge. Sie fühlen sich deutlich wohler damit, Bitcoin zu 5 % zu verleihen, als Governance-Token auf obskuren Protokollen zu farmen. Wenn Bitcoin-DeFi-Infrastruktur Standards aus dem TradFi-Bereich übernimmt – Prüfpfade, Compliance-Rahmen, regulierte Verwahrung – wird die Unterscheidung zwischen On-Chain- und traditionellem Finanzwesen weniger bedeutsam. Kapital fließt dorthin, wo die risikoadjustierten Renditen am höchsten sind.

Die Kapitalmärkte könnten neue Instrumente sehen, die in Bitcoin denominiert oder On-Chain abgewickelt werden. Unternehmen könnten wandelbare Anleihen ausgeben, die in BTC zurückgezahlt werden. Staaten könnten Bitcoin-denominierte Schatzwechsel anbieten. Abwicklungssysteme für den internationalen Handel könnten auf Bitcoin-Schienen migrieren. Jede dieser Entwicklungen hängt davon ab, dass die Rendite-Infrastruktur Bitcoin hinreichend liquide und produktiv macht, damit es als Geld fungieren kann und nicht nur als Asset.

Wichtige Signale, auf die zu achten ist, umfassen die Einführung großer institutioneller Renditeprogramme. Wenn ein großer Pensionsfonds Bitcoin-Renditestrategien ankündigt, legitimiert dies den Ansatz für Hunderte weiterer institutioneller Investoren. Wenn ein Staatsfonds Bitcoin-Reserven in strukturierte Renditeprodukte deployt, zeigt dies, dass selbst die konservativsten Kapitalpools BTC-Rendite als akzeptabel betrachten. Jeder dieser Meilensteine senkt die Hürden für die nächste Welle institutioneller Adoption.

Die On-Chain‑TVL für Bitcoin-basierte Protokolle dient als direkter Indikator für Deployment-Aktivität. Aktuelle Schätzungen deuten darauf hin, dass weniger als 2 % aller Bitcoins als produktives Kapital fungieren. Ein Wachstum auf 5–10 % würde Hunderte von Milliarden an neuem Deployment bedeuten und voraussichtlich Infrastrukturverbesserungen, Wettbewerbsdruck auf Renditen und eine breite Akzeptanz von Bitcoin als legitimen Treasury-Asset auslösen.

Regulatorische Rahmen, die die Klassifizierung von Renditen klären, werden erhebliche Unsicherheit beseitigen. Ist die Bitcoin-Kreditvergabe ein Wertpapiergeschäft? Löst das Schreiben gedeckter Calls spezifische Registrierungspflichten aus? Wie sollten grenzüberschreitende Bitcoin-Renditeprodukte Quellensteuern handhaben? Die Antworten auf diese Fragen entscheiden darüber, ob institutionelle Renditebereitstellung Nische bleibt oder zur Standardpraxis wird.

Die Beziehung zwischen Bitcoin-Kursvolatilität und Renditegenerierung schafft interessante Dynamiken. Höhere Volatilität erhöht Optionsprämien und macht Covered-Call-Strategien lukrativer. Geringere Volatilität macht Bitcoin als Sicherheit für Kreditvergabe attraktiver, was die Nachfrage nach Kreditaufnahme und damit die Kreditvergabezinsen erhöhen kann. Das optimale Volatilitätsregime für institutionelle Rendite kann sich von dem unterscheiden, das für Kurssteigerungen optimal ist – was Spannungen zwischen Hodlern, die maximale Wertzuwächse anstreben, und Renditefarmern, die Einkommen optimieren, erzeugt.

Abschließende Gedanken

Bitcoins Wandel vom inaktiven Reserve-Asset zur produktiven Kapitalinfrastruktur stellt eine der bedeutendsten Entwicklungen in der Geschichte der institutionellen Krypto-Adoption dar. Der Zugang war Phase eins, gelöst durch ETFs und regulierte Verwahrung. Rendite ist Phase zwei, und die Infrastruktur zu ihrer Unterstützung ist nun funktionsfähig.

Für institutionelle Allokatoren sind die Implikationen klar. Bitcoin-Bestände müssen nicht ungenutzt bleiben. Konservative Kreditstrategien, marktneutrale Derivatepositionen und strukturierte Renditeprodukte bieten Mechanismen zur Generierung von Erträgen, die mit traditionellen festverzinslichen Anlagen vergleichbar sind. Die Risikoprofile unterscheiden sich, und die Infrastruktur ist jünger, aber die grundlegenden Bausteine sind vorhanden.

Unternehmens-Treasurer können Bitcoin nun als Betriebskapital statt als reine Spekulationsposition behandeln. Die erzielten Renditen gleichen Verwahrungskosten aus, sorgen für Portfoliodiversifizierung und schaffen Optionalität für die Kapitalallokation. Wenn mehr Unternehmen erfolgreiches Deployment demonstrieren, wird sich das Modell voraussichtlich über Branchen und Geografien hinweg verbreiten.

Worauf sollten Marktteilnehmer achten? Große institutionelle Ankündigungen zu Renditeprogrammen werden die Mainstream-Akzeptanz signalisieren. Wachstum der On-Chain‑TVL in Bitcoin-basierten Protokollen wird tatsächliche Deployment-Aktivität belegen. Regulatorische Rahmen, die Klarheit in Bezug auf Kreditvergabe, Derivate und strukturierte Produkte schaffen, werden Barrieren für eine breitere Adoption abbauen. Diese Indikatoren zeigen in ihrer Gesamtheit, ob Bitcoin-Rendite eine Nischenstrategie bleibt oder zur Standardpraxis für Institutionen wird.

Diese Entwicklung ist wichtig, weil die Erzählung über Bitcoin seine Adoptionskurve prägt. Bleibt BTC primär als digitales Gold wahrgenommen – statisch, wertsteigernd, aber im Kern träge –, wird die institutionelle Allokation begrenzt bleiben. Konservative Portfolios halten kaum umfangreiche, nicht renditetragende Assets. Wird Bitcoin hingegen als produktive Infrastruktur anerkannt, die in der Lage ist, vorhersehbare, risikoadjustierte Renditen zu erzeugen, vergrößert sich der adressierbare institutionelle Markt dramatisch.

Die nächste Phase der institutionellen Bitcoin-Adoption hängt davon ab, dass sich Renditebereitstellung als nachhaltig, skalierbar und regelkonform erweist. Frühe Hinweise deuten darauf hin, dass die Infrastruktur sich rasch weiterentwickelt, die institutionelle Nachfrage stark ist und sich die regulatorischen Rahmenbedingungen in Richtung regelkonformer Renditegenerierung entwickeln. Für Institutionen, die diesen Übergang frühzeitig meistern, könnten die strategischen Vorteile beträchtlich sein.