Die Vereinigten Staaten stehen an einem entscheidenden Moment in der Kryptowährungsregulierung. Jahrelang operierte die digitale Asset-Industrie in einer regulatorischen Grauzone, gefangen zwischen überlappenden Zuständigkeiten der Securities and Exchange Commission (SEC) und der Commodity Futures Trading Commission (CFTC), wobei keine der beiden Behörden eine eindeutige Autorität über die sich ausbreitenden Kryptomärkte hatte. Marktteilnehmer - von großen Börsen über Token-Emittenten bis hin zu Einzelhandelsinvestoren - navigierten durch dieses unsichere Terrain durch vorsichtige Einhaltung und kostspielige Rechtsstreitigkeiten.

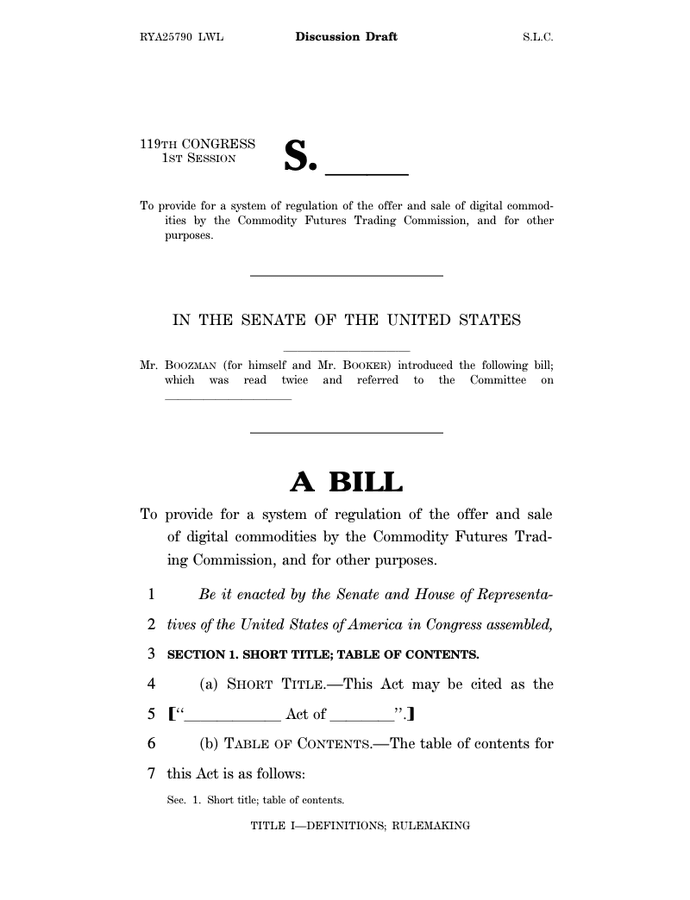

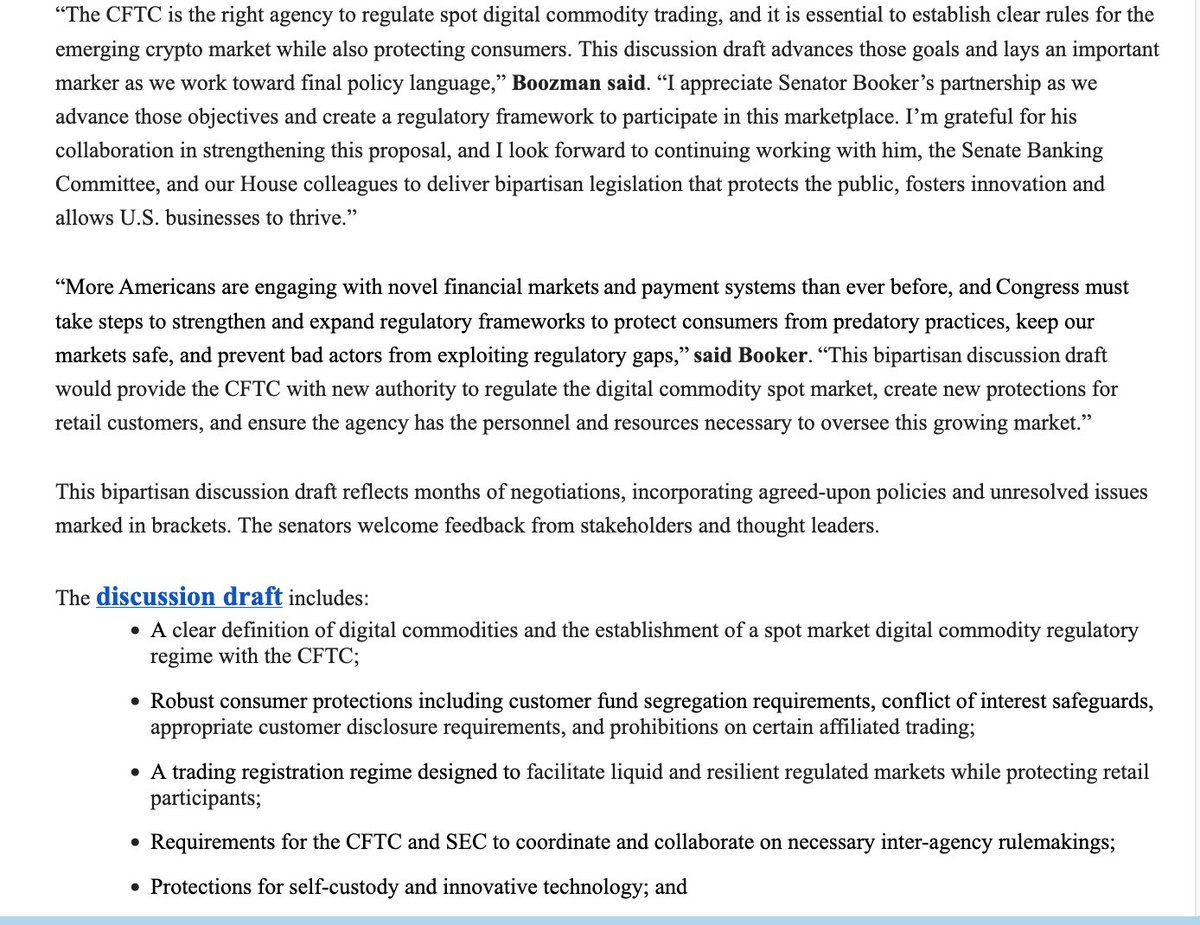

Dieses Szenario könnte sich dramatisch ändern. Am 10. November 2025 stellten Senats-Agrarkomitee-Vorsitzender John Boozman und Senator Cory Booker einen parteiübergreifenden Diskussionsentwurf vor, der die Krypto-Regulierung in Amerika grundlegend umgestalten würde. Der Vorschlag würde die Hauptaufsicht über den Spot-Handel mit digitalen Waren von der SEC zur CFTC verlagern, die meisten Kryptowährungen als digitale Waren anstelle von Wertpapieren klassifizieren und das erste umfassende föderale Rahmenwerk für die Krypto-Marktstruktur einführen.

Dies markiert den ernsthaftesten Versuch des Senats, mit dem legislativen Schwung des Repräsentantenhauses mitzuhalten. Im Juli 2025 verabschiedete das Repräsentantenhaus den Digital Asset Market CLARITY Act mit 294 zu 134 Stimmen, was auf starke parteiübergreifende Unterstützung für regulatorische Klarheit hindeutet. Der Boozman-Booker-Entwurf baut auf diesem Fundament auf, indem er aus den Erfahrungen des Repräsentantenhauses lernt und auf einzigartige Senatsbedenken hinsichtlich Vollzugsressourcen, Verbraucherschutz und der Fähigkeit der CFTC, diesen massiven neuen Markt zu beaufsichtigen, eingeht.

Die Einsätze könnten nicht höher sein. Die Vereinigten Staaten hinken anderen großen Jurisdiktionen hinterher, klare Regeln für digitale Vermögenswerte zu schaffen. Die Verordnung über Märkte für Kryptowerte (MiCA) der Europäischen Union wurde im Dezember 2024 vollständig anwendbar und schuf den weltweit umfassendsten Krypto-Regulierungsrahmen. In der Zwischenzeit haben Singapur, das Vereinigte Königreich und die Vereinigten Arabischen Emirate eigene Ansätze vorangebracht. Die Frage ist nicht mehr, ob die USA die Kryptomärkte regulieren werden, sondern wie - und welche Behörde die Führung übernimmt.

Im Folgenden gehen wir detailliert darauf ein, was passiert, wie der vorgeschlagene regulatorische Wechsel in der Praxis funktionieren würde und warum er für Innovation, Märkte, Investoren und globalen Wettbewerb von Bedeutung ist. Wir analysieren die historische Entwicklung, die uns zu diesem Punkt gebracht hat, erläutern die Mechanismen des vorgeschlagenen Gesetzes, analysieren die Auswirkungen auf verschiedene Marktteilnehmer, bewerten die bevorstehenden Risiken und Herausforderungen und platzieren den US-Ansatz im globalen regulatorischen Kontext.

Historischer Überblick: Wie wir hierher gekommen sind

Die Ursprünge der Krypto-Regulierungsunklarheit

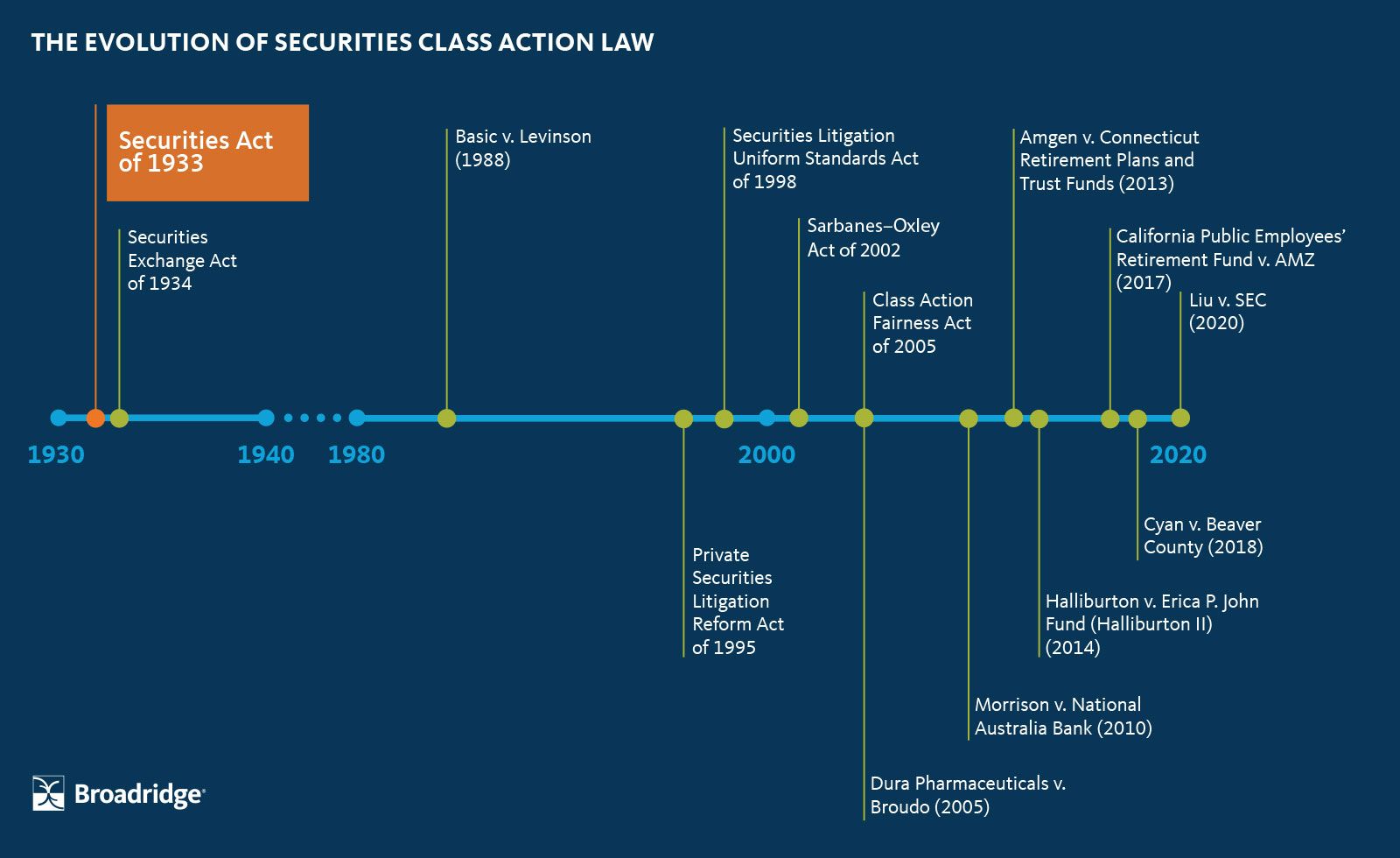

Die regulatorische Verwirrung um Kryptowährungen rührt von einem fundamentalen Missverhältnis her: Digitale Vermögenswerte tauchten 2009 mit Bitcoin auf, aber die primären Gesetze zu ihrer Regulierung stammen aus den 1930er und 1940er Jahren. Der Securities Act von 1933, der Securities Exchange Act von 1934 und der Commodity Exchange Act von 1936 wurden für eine Welt aus physischen Aktienzertifikaten, Getreide-Futures und zentralisierten Handelsplätzen entworfen. Sie berücksichtigten keine dezentralen, Peer-to-Peer-Netzwerke, die die Grenzen zwischen Rohstoffen, Währungen, Wertpapieren und Zahlungssystemen verwischen.

Der Commodity Futures Modernization Act von 2000 setzte einen wichtigen Präzedenzfall, indem bestimmte außerbörsliche Derivate dereguliert und einige digitale Finanzinstrumente von der traditionellen Rohstoffregulierung ausgenommen wurden. Das Gesetz etablierte die Zuständigkeit der CFTC für Rohstofffutures und -optionen, während die SEC die Autorität über Wertpapiere behielt. Doch Krypto-Assets fielen in keine der beiden Kategorien eindeutig. Waren Bitcoin-Transaktionen Wertpapierangebote? Rohstoffgeschäfte? Geldübermittlungen? Alle drei?

Jahrelang bestand diese Unklarheit ohne große Konsequenzen. Krypto-Märkte blieben klein, nischenhaft und hauptsächlich auf Privatanleger ausgerichtet. Regulatoren nahmen eine abwartende Haltung ein und erlaubten der Branche, sich organisch zu entwickeln, während sie gelegentlich Warnungen vor Betrug und Risiken aussprachen. Das änderte sich nach 2017, als der ICO-Boom (Initial Coin Offering) das Mainstream-Interesse auf sich zog und Milliarden an Investitionskapital anzog.

Der durchsetzungsgestützte Ansatz der SEC

Die SEC agierte zuerst und am aggressivsten. Verschiedene Verwaltungsbehörden wandten den Howey-Test an - ein Supreme Court-Standard aus dem Jahr 1946 zur Bestimmung eines Anlagekontrakts -, um zu behaupten, dass die meisten über ICOs verkauften Tokens unregistrierte Wertpapiere seien. Dies führte zu einer Welle von Durchsetzungsmaßnahmen gegen Token-Emittenten, die viele Projekte zwang, sich bei der SEC zu registrieren, Investorenmittel zurückzuzahlen oder hohe Geldstrafen zu zahlen.

Der Standpunkt der Behörde intensivierte sich unter dem Vorsitz von Gary Gensler, der 2021 das Amt übernahm. Gensler, ein ehemaliger Blockchain-Professor am MIT, argumentierte, dass die meisten Krypto-Token Wertpapiere sind und dass bestehende Wertpapiergesetze robust auf digitale Assets anwendbar seien. Er lehnte Aufrufe zu neuen Gesetzen ab und bestand darauf, dass "die Aufzeichnungsbilanz der Kryptoindustrie von Versagen, Betrug und Insolvenzen nicht darauf beruht, dass wir keine Regeln haben oder die Regeln unklar sind", sondern weil Firmen sich weigern, sich an bestehende Gesetze zu halten.

Dieser Ansatz gipfelte in hochkarätigen Klagen gegen große Börsen. Die SEC reichte 2023 Klage gegen Coinbase ein und behauptete, dass es als unregistrierte Wertpapierbörse, Makler und Clearing-Stelle operiere. Ähnlich klagte sie gegen Binance, Kraken und zahlreiche andere Plattformen. Die Botschaft der Behörde war klar: Entweder die Wertpapiergesetze einhalten oder mit Durchsetzungsmaßnahmen rechnen.

Die parallele Zuständigkeit der CFTC

Die CFTC verfolgte einen anderen Ansatz. Während sich die SEC darauf konzentrierte, ob Tokens Wertpapiere waren, beanspruchte die CFTC Zuständigkeit über Bitcoin und Ethereum als Rohstoffe, insbesondere auf den Derivatemärkten. Die Behörde vertrat die Position, dass digitale Vermögenswerte wie Bitcoin Rohstoffe sind, die dem Commodity Exchange Act unterliegen, wenn sie auf den Märkten für Futures und Optionen gehandelt werden.

Die Durchsetzungsbemühungen der CFTC konzentrierten sich auf Derivatebörsen, die nicht registrierte Produkte anboten. Im Jahr 2023 verklagte die Behörde Binance, den Gründer Changpeng Zhao und den ehemaligen Chief Compliance Officer Samuel Lim](https://www.coindesk.com/policy/2023/11/21/binance-changpeng-cz-zhao-to-pay-285b-fine-in-cftc-settlement) aufgrund des Betriebs einer illegalen digitalen Derivatebörse und der vorsätzlichen Umgehung des US-Rechts. Das Settlement verlangte von Binance, fast 3 Milliarden zu zahlen, darunter eine Rekord-Buße von 1,35 Milliarden an die CFTC. Es war die größte Rückforderung, die die Behörde jemals gesichert hatte.

Das folgende Jahr brachte noch größere Rückforderungen mit sich. Das Settlement der CFTC mit FTX und Alameda Research erforderte 12,7 Milliarden an Entschädigung und Abfluss, die größten Sanktionen in der Geschichte der CFTC. Diese massiven Fälle demonstrierten die Durchsetzungsfähigkeit der Behörde, warfen jedoch auch Fragen auf, ob sie über ausreichende Ressourcen verfügt, um ein stark erweitertes Mandat zu überwachen.

Insgesamt betrafen 47 der 96 Durchsetzungsmaßnahmen der CFTC im Haushaltsjahr 2023 digitale Vermögenswerte und repräsentierten mehr als 49 Prozent aller eingereichten Fälle. Bis 2024 generierten digitale Asset-Angelegenheiten fast 75 Prozent des finanziellen Erleichterungsbetrags der Behörde, insgesamt 17 Milliarden. Die CFTC hatte sich zu einem bedeutenden Krypto-Durchsetzer entwickelt, obwohl sie keine ausdrückliche Befugnis über den Spotmarkt hatte.

Der Druck für gesetzgeberische Lösungen

Die regulatorische Überlappung und Unsicherheit führten zu Aufrufen für ein Eingreifen des Kongresses. Branchenteilnehmer argumentierten, dass doppelte Regulierung unerfüllbare Compliance-Belastungen schaffe. Token-Emittenten waren dem Risiko ausgesetzt, dass dasselbe Asset als Wertpapier von der SEC und als Rohstoff von der CFTC klassifiziert werden könnte, abhängig davon, wie und wo es verkauft wurde. Börsen hatten Schwierigkeiten zu bestimmen, welche Regeln auf welche Produkte zutrafen.

Frühere gesetzgeberische Bemühungen erzielten nur begrenzte Fortschritte. Die Senatorinnen Kirsten Gillibrand und Cynthia Lummis reichten 2022 den Responsible Financial Innovation Act ein, ein umfassendes Gesetz zur Schaffung klarer Krypto-Regelungen, aber es kam nie über Diskussionen im Ausschuss hinaus. Andere Vorschläge stagnierten ähnlich angesichts parteipolitischer Differenzen und Lobbyarbeit sowohl durch die Kryptoindustrie als auch durch Verbraucherrechtsschutz.

Der Durchbruch gelang im Repräsentantenhaus. Die Abgeordneten Glenn Thompson und Patrick McHenry setzten sich für den Financial Innovation and Technology for the 21st Century Act (FIT21) ein, das klare jurisdiktionale Grenzen zwischen SEC und CFTC schaffen sollte. standards würden als Rohstoffe von der CFTC reguliert, während diejenigen, die von zentralisierten Einheiten kontrolliert werden, als Wertpapiere unter SEC-Aufsicht bleiben würden.

FIT21 wurde im Mai 2024 vom House mit einer Abstimmung von 279-136 verabschiedet, wobei sich 71 Demokraten den Republikanern in der Unterstützung anschlossen. Es war das erste Mal, dass umfassende Kryptogesetzgebung eine Kammer des Kongresses passierte. Der Senat unternahm jedoch keine Maßnahmen in Bezug auf das Gesetz, und es verstarb am Ende der Kongresssitzung.

Das House versuchte es 2025 erneut mit dem CLARITY Act, einer verfeinerten Version von FIT21. Verabschiedet im Juli 2025 mit 294 Stimmen dafür, darunter 78 Demokraten, demonstrierte die Gesetzgebung noch stärkere parteiübergreifende Unterstützung. Aber es bedurfte noch der Aktion des Senats, um Gesetz zu werden.

Der Trump-Faktor

Die politische Landschaft veränderte sich erheblich mit der Rückkehr von Präsident Donald Trump ins Amt im Januar 2025. Nachdem er zuvor Skepsis gegenüber Kryptowährungen geäußert hatte, änderte Trump seinen Kurs und schwor, Amerika zur "Kryptohauptstadt des Planeten" zu machen. Seine Regierung setzte sich aktiv dafür ein, dass der Kongress vor der Augustpause 2025 umfassende Kryptogesetzgebung verabschiedete.

Dieser Druck zeigte Wirkung. Im Juli 2025 verabschiedete der Kongress das Guiding and Establishing National Innovation for U.S. Stablecoins Act (GENIUS Act), das den ersten föderalen Rahmen für Zahlungs-Stablecoins etablierte. Das Gesetz stellte einen historischen Meilenstein dar: das erste bedeutende Kryptogesetz, das in den Vereinigten Staaten Gesetz wurde.

Der Enthusiasmus der Trump-Administration für Kryptoregulierung entsprang teilweise einer ideologischen Ausrichtung auf den Fokus der Branche auf finanzielle Innovation und Deregulierung. Aber es spiegelte auch praktische Bedenken wider. Ohne klare Regeln riskierte die USA, ihre Wettbewerbsfähigkeit gegenüber Gerichtsbarkeiten wie der EU, Singapur und den Vereinigten Arabischen Emiraten zu verlieren, die aktiv Kryptounternehmen mit regulatorischer Sicherheit umwarben.

Die Administration befürwortete, der CFTC die primäre Autorität über den Spot-Kryptomarkt zu geben. Beamte argumentierten, dass der prinzipienbasierte Ansatz der Agentur und der Fokus auf Marktintegrität sie besser geeignet mache als die SEC, um Handelsplattformen und Warenhandel zu überwachen. Kritiker bemerkten jedoch, dass die Familie des Präsidenten signifikante persönliche Investitionen in Kryptounternehmen hielt, was Bedenken wegen Interessenkonflikten aufwarf.

Was ist der Entwurf der Gesetzgebung?

Der Boozman-Booker Diskussionsentwurf

Der Entwurf vom November 2025 repräsentiert Monate stiller parteiübergreifender Verhandlungen zwischen dem Vorsitzenden des Landwirtschaftsausschusses, John Boozman, einem Republikaner aus Arkansas, und Senator Cory Booker, einem Demokraten aus New Jersey. Im Gegensatz zum CLARITY Act des House, das sowohl die Zuständigkeiten von SEC als auch CFTC abdeckt, konzentriert sich der Entwurf des Landwirtschaftsausschusses des Senats spezifisch auf die neuen Befugnisse der CFTC. Er muss schließlich mit separater Gesetzgebung des Senatsbankenausschusses, der die SEC überwacht, verschmolzen werden, um einen umfassenden Rahmen zu schaffen.

Das Timing ist bewusst gewählt. Der Entwurf baut auf dem CLARITY Act des House auf, während er Bedenken von Demokraten und einigen moderaten Republikanern bezüglich Durchsetzungskapazität und Verbraucherschutz anspricht. Senator Booker bemerkte, dass der Diskussionsentwurf "ein erster Schritt" sei und noch erhebliche Arbeit nötig sei, bevor die Gesetzgebung aus dem Ausschuss herausgehen kann, insbesondere bezüglich Ressourcen für die CFTC, Verhinderung von Regulierungsarbitrage und Sicherstellung von Korruptionsschutz.

Hauptbestimmungen und Definitionen

Im Kern der Gesetzgebung steht eine formelle gesetzliche Definition von "digitale Ware". Der Gesetzentwurf beschreibt digitale Waren als fungible digitale Vermögenswerte, die ausschließlich besessen und direkt von Person zu Person übertragen werden können, ohne notwendige Abhängigkeit von einem Vermittler, und die auf einer öffentlichen, verteilten Blockchain oder einem ähnlichen dezentralisierten System erfasst sind. Diese Definition schließt absichtlich die meisten tokenisierten Wertpapiere aus, erfasst jedoch Bitcoin, Ethereum und ähnliche dezentralisierte Kryptowährungen.

Die Definition ist von großer Bedeutung, da sie die regulatorische Zuständigkeit bestimmt. Als digitale Waren klassifizierte Vermögenswerte würden unter die Aufsicht der CFTC für den Spot-Handel fallen, was bedeutet, dass die Agentur regelt, wie sie auf Handelsplattformen gekauft, verkauft und ausgetauscht werden. Vermögenswerte, die nicht die Definition digitaler Waren erfüllen — insbesondere solche, die Eigentumsanteile, Gewinnbeteiligungsrechte oder andere Merkmale traditioneller Wertpapiere darstellen — würden unter der Zuständigkeit der SEC bleiben.

Der Entwurf schützt ausdrücklich Selbstverwahrungsrechte, eine Priorität für die Krypto-Community. Einzelpersonen könnten digitale Vermögenswerte direkt über Hardware- oder Software-Wallets halten und damit handeln, ohne unter Bundesrecht als Geldübermittler behandelt zu werden. Softwareentwickler würden auch vor Regulierung geschützt werden, nur weil sie Code veröffentlichen oder Blockchain-Infrastruktur betreiben, obwohl der Entwurf klarstellt, dass dies "kein sicherer Hafen für den Betrieb von DeFi-Schnittstellen" ist.

Registrierungspflichten und Marktstruktur

Der Gesetzentwurf würde ein formelles Registrierungssystem für Handelsplattformen für digitale Waren etablieren, ähnlich wie traditionelle Rohstoffbörsen sich bei der CFTC registrieren müssen. Plattformen, die den Spothandel von Bitcoin, Ethereum und anderen digitalen Waren erleichtern, müssten sich registrieren und Regeln zu Betrugsprävention, Buchführung, Mitteltrennung und Streitbeilegung einhalten. Dies stellt einen grundlegenden Wandel dar: momentan operieren Krypto-Börsen weitgehend außerhalb des traditionellen regulatorischen Rahmens für Rohstoffmärkte.

Separate Registrierungsrahmen würden für Broker und Händler in digitalen Waren gelten. Der Gesetzentwurf enthält in Klammern gesetzgeberische Abkürzungen für ungelöste politische Fragen, ob die CFTC umfassende Befreiungsvollmachten für bestimmte Arten von Brokern oder Händlern besitzen sollte. Dies bleibt ein Verhandlungspunkt, wobei Branchenvertreter Flexibilität für kleinere Marktteilnehmer suchen, während Verbraucherschützer umfassende Aufsicht wollen.

Kunden-Schutzregelungen würden verlangen, dass Plattformen Kundengelder von eigenen operativen Geldern trennen, um die Art der Vermischung zu verhindern, die zum Zusammenbruch von FTX beitrug. Plattformen müssten klare Offenlegungsanforderungen für Privatanleger haben, die die Risiken des Handels mit digitalen Waren, Verwahrungsvereinbarungen, Versicherungsschutz (falls vorhanden) und mögliche Interessenkonflikte explizit machen.

Der Gesetzentwurf schafft eine 270-tägige Übergangsperiode nach Inkrafttreten, die bestehenden Betreibern erlaubt, weiter zu funktionieren, während sie auf die Genehmigung ihrer Registrierung warten. Diese allmähliche Umsetzung zielt darauf ab, Marktstörungen zu vermeiden und sicherzustellen, dass Unternehmen ausreichend Zeit haben, um Compliance-Infrastrukturen aufzubauen.

Finanzierung und Ressourcen

In Anerkennung der begrenzten Ressourcen der CFTC schlägt der Entwurf eine spezielle Finanzierungsquelle für das neue Spot-Markt-Regime vor. Registrierungsgebühren, die von Plattformen, Brokern und Händlern digitaler Waren gesammelt werden, würden direkt an die CFTC gehen, ohne weitere Kongressbewilligung. Dies folgt dem Modell, das von den Acts FIT21 und CLARITY vorgeschlagen wird, die die Einkünfte aus CFTC-Gebühren auf 40 Millionen US-Dollar jährlich begrenzen.

Die Ressourcefrage ist ein großes Thema in der Debatte. Die SEC beschäftigt ungefähr 4.500 Mitarbeiter, die sich auf Wertpapierregelung, Durchsetzung, Prüfungen und Regelsetzung konzentrieren. Die CFTC hat im Vergleich etwa 700 Mitarbeiter, die alle US-Rohstoffderivatemärkte überwachen. Kritiker befürchten, dass die Überwachung des massiven Spot-Kryptomarkts — bewertet in den Billionen Dollar mit Millionen von Kleinanlegern — die kleinere Agentur überfordern könnte.

Die Aussage von Senator Booker erkannte diese Bedenken direkt an und bemerkte, er sei "besonders besorgt über den Mangel an Ressourcen und die parteiübergreifenden Kommissare bei der CFTC". Das Thema könnte ein entscheidender Verhandlungspunkt werden, wenn das Gesetz voranschreitet, wobei Demokraten wahrscheinlich erhebliche Mittel- und Personalzusagen als Bedingung für ihre Unterstützung fordern werden.

Beziehung zur Autorität der SEC

Der Entwurf erfordert Koordination zwischen der CFTC und SEC durch gemeinsame Regelsetzung bei überschneidenden Themen. Dies schließt Portfolio-Marginierung von Wertpapieren und digitalen Waren, die Aufsicht über Vermittler, die in beiden Märkten tätig sind, und die Festlegung der Grenzen ein.Content: zwischen den Zuständigkeitsbereichen der jeweiligen Agenturen. Die Koordinationsmandate spiegeln Bestimmungen des Dodd-Frank-Gesetzes wider, das nach der Finanzkrise 2008 ähnliche Zusammenarbeit zwischen den Agenturen erforderte.

Wertpapierklassifizierte Tokens — diejenigen, die den Howey-Test als Investitionsverträge bestehen — würden weiterhin unter die Zuständigkeit der SEC sowohl für die Primärausgabe als auch für den Sekundärhandel fallen. Der Entwurf erkennt an, dass einige digitale Vermögenswerte als Wertpapiere starten können (wenn sie erstmals in einem zentralisierten Angebot verkauft werden) und später zu Waren übergehen (sobald das zugrunde liegende Netzwerk ausreichende Dezentralisierung erreicht hat). Die Agenturen müssten gemeinsame Richtlinien darüber entwickeln, wie und wann solche Übergänge erfolgen.

Einige Abschnitte enthalten eckige Klammern mit Minderheitsansichten von demokratischen Ausschussmitgliedern, die Meinungsverschiedenheiten darüber anzeigen, welcher Ausschuss für bestimmte Bestimmungen zuständig ist. Zum Beispiel glauben Demokraten im Landwirtschaftsausschuss, dass Bestimmungen zur Immunität von Blockchain-Entwicklern ordnungsgemäß unter die Aufsicht des Bankenausschusses fallen. Diese Zuständigkeitsstreitigkeiten müssen gelöst werden, bevor das Gesetz voranschreiten kann.

DeFi: Die ungelöste Frage

Vielleicht das bemerkenswerteste Merkmal des Entwurfs ist was es über Dezentralisierte Finanzen (DeFi) unbeantwortet lässt. Der gesamte Abschnitt zur DeFi-Aufsicht liest sich derzeit "weitere Rückmeldungen suchen", mit zahlreichen eingeklammerten Bestimmungen, die andauernde Debatten anzeigen. DeFi-Protokolle — die Peer-to-Peer-Handel, Kreditvergabe und andere Finanzdienstleistungen ohne traditionelle Vermittler ermöglichen — stellen einzigartige regulatorische Herausforderungen dar.

Sollten DeFi-Protokolle selbst der Registrierung unterliegen, wenn sie den Handel mit digitalen Waren erleichtern? Was ist mit den Entwicklern, die sie bauen? Den Liquiditätsanbietern, die sie finanzieren? Den Inhabern von Governance-Token, die über Protokolländerungen abstimmen? Diese Fragen bleiben in der traditionellen Waren- oder Wertpapiergesetzgebung unklar, und Gesetzgeber ringen noch damit, wie sie sie angehen können, ohne Innovationen zu ersticken oder Entwicklung ins Ausland zu treiben.

Die Vorsicht des Entwurfs in Bezug auf DeFi spiegelt eine echte Unsicherheit über den richtigen regulatorischen Ansatz wider. Zu breit gefasste Regeln könnten es unmöglich machen, dezentrale Protokolle aus den USA heraus zu betreiben, wodurch Innovation in freundlichere Jurisdiktionen gedrängt würde. Aber DeFi vollständig auszunehmen, könnte massive regulatorische Schlupflöcher schaffen, die es ermöglichen, dass Milliarden von Dollar in Transaktionen außerhalb des Einflusses von Betrugsbekämpfung, Geldwäschebekämpfung und Verbraucherschutzregeln stattfinden.

Wie wird es in der Praxis funktionieren?

Die neue regulatorische Architektur

Wenn das Gesetz verabschiedet wird, würde es eine grundlegend andere regulatorische Landschaft für digitale Vermögenswerte schaffen. Die CFTC würde explizite gesetzliche Befugnisse zur Regulierung des digitalen Warenspotmarktes erhalten, was über ihre aktuelle Zuständigkeit nur für Derivate hinausgeht. Diese Erweiterung würde die Agentur erfordern, vollständig neue regulatorische Rahmenwerke, Prüfungsprogramme, Durchsetzungsstrategien und Branchenleitlinien aufzubauen.

Digitale Warentrading-Plattformen würden sich einem umfassenden Satz von Verpflichtungen stellen. Sie müssten sich bei der CFTC registrieren, Betrugs- und Manipulationskontrollen umsetzen, detaillierte Transaktionsaufzeichnungen führen, Kundenvermögen von Unternehmenskapital trennen, robuste Cybersicherheitsprogramme einrichten, Streitbeilegungsmechanismen schaffen und Einzelhandelskunden klare Informationen über Risiken, Gebühren und Servicebedingungen bereitstellen.

Broker-Dealer würden unter separaten Regeln agieren, die auf ihre Rolle als Vermittler zugeschnitten sind. Sie müssten Kapitalanforderungen erfüllen, die sicherstellen, dass sie Kundenverpflichtungen erfüllen können, Überwachungssysteme zur Überwachung des Mitarbeiterverhaltens implementieren, Interessenkonflikte verwalten und Aufzeichnungen über alle Kundeninteraktionen und Transaktionen führen. Diese Anforderungen spiegeln teilweise die Verpflichtungen wider, die bereits von der SEC auf Wertpapier-Broker-Dealer angewendet werden, würden aber an die einzigartigen Merkmale von digitalen Waren angepasst.

Klassifizierung und die Dezentralisierungsfrage

Der folgenschwerste Aspekt des neuen Regimes betrifft wie Token klassifiziert werden. Nach aktuellem Recht hängt die Klassifizierung oft von subjektiven Beurteilungen ab, ob ein Token-Verkauf einen Investitionsvertrag darstellt. Das neue Rahmenwerk würde objektivere Kriterien festlegen, die sich auf Faktoren wie Netzwerkdezentralisierung, Kontrolle über die Governance und die Erwartung von Gewinn durch die Anstrengungen anderer konzentrieren.

Bitcoin und Ethereum würden sich eindeutig als digitale Waren qualifizieren, angesichts ihres hohen Grades an Dezentralisierung. Kein einzelnes Unternehmen kontrolliert eines der Netzwerke, beide haben eine verteilte Governance und keineswertgeschöpft durch die Bemühungen eines zentralen Emittenten. Andere etablierte Proof-of-Work- und Proof-of-Stake-Netzwerke mit ausreichender Validatorverteilung würden wahrscheinlich ebenfalls qualifizieren.

Neuere Token sind komplexer. Ein Projekt könnte mit einem zentralisierten Team starten, das die meisten Governance-Token kontrolliert, wodurch es ein Investitionsvertrag (und damit ein Wertpapier) unter die Zuständigkeit der SEC fällt. Mit der Zeit, wenn das Team Token breiter verteilt und dezentrale Governance implementiert, könnte das Projekt in den Status einer digitalen Ware unter die Aufsicht der CFTC übergehen. Die Agenturen müssten klare Richtlinien festlegen, wann und wie solche Übergänge erfolgen.

Anlegerschutz und Offenlegung

Offenlegungsanforderungen würden eine bedeutende Veränderung für die Kryptoindustrie markieren. Handelsplattformen müssten Kunden detaillierte Informationen darüber liefern, wie Vermögenswerte gehalten werden, ob Kundengelder versichert oder garantiert sind (in der Regel sind sie es nicht), der finanzielle Zustand der Plattform, potenzielle Interessenkonflikte (z.B. Proprietary Trading) und umfassende Gebührenverzeichnisse.

Diese Offenlegungen müssten klar, prominent und für Privatanleger zugänglich sein. Die CFTC würde wahrscheinlich verlangen, dass Plattformen Erklärungen in einfachem Englisch verwenden, anstatt dichtes juristisches oder technisches Fachchinesisch. Kunden müssten bestätigen, dass sie die Risiken verstehen, bevor sie Konten eröffnen, ähnlich dem Prozess zur Eröffnung traditioneller Maklerkonten.

Vermögensverwaltungs- und Trennungsregeln zielen darauf ab, einen weiteren Zusammenbruch wie FTX zu vermeiden. Kundenvermögen müssten separat von den eigenen Mitteln der Plattform gehalten werden, deutlich als Kundenvermögen gekennzeichnet und vor den Ansprüchen von Plattformgläubigern im Insolvenzfall geschützt sein. Regelmäßige Bescheinigungen unabhängiger Prüfer würden bestätigen, dass Kundenvermögen vollständig reserviert und zugänglich sind.

Übergangsmechanismen

Die 270-Tage-Übergangsphase würde mit Inkrafttreten beginnen. Während dieser Zeit müsste die CFTC vorläufige Endregeln erlassen, um Registrierungsverfahren, Antragsanforderungen, Compliance-Standards und Prüfungsprioritäten festzulegen. Bestehende Plattformen könnten weiterhin operieren, während sie auf die Genehmigung ihrer Registrierungsanträge warten, wodurch ein Großvater-Mechanismus geschaffen wird, der Marktstörungen verhindert.

Plattformen müssten umfassende Registrierungsanträge einreichen, die Informationen über ihre Organisationsstruktur, Schlüsselpersonal, Verwahrungsvereinbarungen, Cybersicherheitssysteme, finanzielle Ressourcen und Compliance-Programme enthalten. Die CFTC würde Anträge überprüfen, zusätzliche Informationen anfordern, Prüfungen der Systeme und Kontrollen der Antragsteller durchführen und Registrierung gewähren oder verweigern, basierend darauf, ob Antragsteller die gesetzlichen und regulatorischen Standards erfüllen.

Einige Unternehmen könnten während der Übergangsphase schwierige Entscheidungen treffen. Plattformen, die derzeit sowohl digitale Waren als auch wertpapierklassifizierte Tokens anbieten, müssten entweder ihre Operationen in separate Einheiten aufteilen (eine bei der CFTC registriert, eine bei der SEC) oder sich auf eine Anlageklasse konzentrieren. Compliance-Kosten könnten kleinere Plattformen zur Konsolidierung oder zum Ausscheiden aus dem Markt zwingen.

Globaler Kontext und grenzüberschreitende Fragen

Der U.S.-Rahmen müsste mit internationalen Ansätzen koordinieren, insbesondere der MiCA-Verordnung der EU. Viele Kryptoplattformen betreiben weltweit, um Kunden in mehreren Jurisdiktionen zu bedienen. Eine Plattform, die für U.S.-Kunden bei der CFTC registriert ist, könnte gleichzeitig unter MiCA in Europa, der FCA-Regulierung im Vereinigten Königreich und der MAS-Aufsicht in Singapur agieren.

Grenzübergreifende Koordination würde Fragen wie den Austausch von Informationen zwischen Regulierungsbehörden, die Anerkennung ausländischer Regulierungszulassungen und die Verhinderung von Regulierungsarbitrage ansprechen. Die Gesetzgebung sieht ausdrücklich Bemühungen zur internationalen Harmonisierung vor, obwohl die spezifischen Mechanismen durch Agenturregelungen und bilaterale oder multilaterale Vereinbarungen entwickelt werden müssen.

Die dollardominierte Natur der Kryptomärkte verleiht den U.S. überragenden Einfluss. Stablecoins wie USDC und USDT, die an den U.S.-Dollar gekoppelt und weit verbreitet im Kryptohandel genutzt werden, fallen teilweise unter die U.S.-regulatorische Zuständigkeit, unabhängig davon, wo sich die ausstellende Plattform befindet. Dies schafft natürlichen Hebel für U.S.-Regulierungsbehörden, globale Standards durch ihren inländischen Rahmen zu gestalten.

Warum es wichtig ist: Auswirkungen auf die Industrie, Innovation und Märkte

Für die Kryptoindustrie: Das Ende der regulatorischen Unsicherheit?

Die Industrie hat lange argumentiert, dass [regulatorische Klarheit innovation freischalten würde und Überspringe die Übersetzung für Markdown-Links.

Inhalt: Investitionen](https://www.bitcoinsensus.com/news/regulations/the-us-senate-just-dropped-a-bipartisan-crypto-bill-and-the-cftc-is-the-big-winner). Ohne klare Regeln sind viele traditionelle Finanzinstitute am Rande geblieben, da sie nicht das Risiko von Durchsetzungsmaßnahmen eingehen wollten, indem sie in Grauzonenmärkte eintreten. Banken zögerten, Krypto-Assets zu verwahren oder Krypto-Dienstleistungen für Kunden anzubieten. Institutionelle Anleger begrenzten ihre Exposition. Zahlungsabwickler vermieden es, Krypto-Transaktionen zu erleichtern.

Ein klarer CFTC-Rahmen könnte diese Kalkulation ändern. Banken könnten zuversichtlich Verwahrungsdienste für digitale Rohstoffe anbieten, ohne SEC-Durchsetzungsmaßnahmen wegen der Handhabung nicht registrierter Wertpapiere befürchten zu müssen. Traditionelle Börsen könnten digitale Rohstoffprodukte neben Aktien und Anleihen listen. Pensionsfonds und Stiftungen könnten Krypto-Assets als Teil diversifizierter Portfolios allokieren. Zahlungssysteme könnten digitale Rohstoffe in ihre Plattformen integrieren.

Der explizite Schutz für Selbstverwahrung ist von enormer Bedeutung für die philosophischen Grundlagen der Krypto-Community. Befürworter der Dezentralisierung sehen die Fähigkeit, eigene Schlüssel zu halten — digitale Vermögenswerte ohne Abhängigkeit von Intermediären zu kontrollieren — als grundlegend für den Zweck der Kryptowährung an. Indem die Rechte auf Selbstverwahrung in Bundesrecht kodifiziert werden, signalisiert das Gesetz, dass staatliche Regulierung nicht die peer-to-peer, vertrauenslosen Eigenschaften eliminieren muss, die Krypto auszeichnen.

Entwicklerschutz könnte offene Innovation fördern. Derzeit stehen Softwareentwickler vor Unsicherheiten darüber, ob der Aufbau von DeFi-Protokollen oder anderer Krypto-Infrastruktur sie rechtlichen Vorschriften für Geldübermittler oder anderen rechtlichen Haftungsrisiken unterwerfen könnte. Klare sichere Häfen für reine Entwicklungsarbeit — im Gegensatz zu Plattform- oder Dienstleistungsbetrieb — würden es Programmierern ermöglichen, ohne Angst vor unbeabsichtigter rechtlicher Exposition zum Blockchain-Ökosystem beizutragen.

Das neue Regime würde jedoch auch erhebliche Compliance-Kosten auferlegen. Die Registrierung bei der CFTC erfordert den Aufbau von Compliance-Abteilungen, die Implementierung von Überwachungssystemen, die Einstellung von juristischem Personal und Risiko-Management-Personal und die Unterwerfung unter regelmäßige Prüfungen. Kleinere Plattformen könnten Schwierigkeiten haben, sich diese Ausgaben zu leisten, was möglicherweise zu einer Marktkonsolidierung führt, da nur gut finanzierte Börsen die regulatorischen Standards erfüllen können.

Für Token-Klassifizierung: Rohstoff vs. Wertpapier

Die Verschiebung von der Klassifizierung als Wertpapier zu Rohstoff würde Token-Wirtschaft und Marktstruktur transformieren. Wertpapierangebote erfordern umfangreiche Offenlegungen, die Registrierung bei der SEC, laufende Berichtspflichten und Handelsbeschränkungen. Diese Anforderungen sind kostspielig und zeitaufwändig, weshalb viele Token-Projekte den US-Markt vollständig gemieden oder Token-Verkäufe auf akkreditierte Investoren und Offshore-Käufer beschränkt haben.

Die Klassifizierung als Rohstoff würde diese Barrieren erheblich reduzieren. Digitale Rohstoffe könnten US-Privatanlegern ohne Wertpapierregistrierung angeboten werden, obwohl Plattformen weiterhin eine CFTC-Registrierung benötigen und Kundenschutzregeln gelten würden. Token-Emittenten könnten gleichzeitig auf mehreren Plattformen listen, ohne sich an börsenspezifische Listungsanforderungen zu halten. Der Sekundärhandel könnte freier stattfinden, was die Liquidität und Preiserkennung erhöhen würde.

Die Investitionsmuster von Risikokapital würden sich wahrscheinlich verschieben. VCs waren bei der Finanzierung von Token-Projekten vorsichtig, da das Risiko besteht, dass die SEC später die Tokens als Wertpapiere einstuft, wodurch Investoren einem Rückabwicklungsrisiko ausgesetzt werden. Mit klarerer Rohstoffklassifizierung könnte VC-Geld freier in Projekte fließen, die auf dezentralisierten Netzwerken aufbauen, was möglicherweise die Innovation in DeFi, Web3-Anwendungen und Blockchain-Infrastruktur beschleunigt.

Der Klassifizierungsrahmen würde auch beeinflussen, wie Projekte Token-Verteilungen strukturieren. Anstatt Initial Coin Offerings durchzuführen, die wie Wertpapierangebote aussehen, könnten Projekte Token auf funktionierenden Blockchains starten, die von Anfang an Dezentralisierungskriterien erfüllen und sofort als digitale Rohstoffe qualifizieren. Dies könnte verantwortungsvollere Launch-Praktiken fördern, da Projekte echte Dezentralisierung demonstrieren müssten, anstatt die Kontrolle auf Gründungsteams zu konzentrieren.

Für Anlegerschutz: Ein gemischtes Bild

Verbraucherschützer befürchten, dass die Verlagerung der Aufsicht zur CFTC den Anlegerschutz schwächen könnte. Die Agentur hat sich historisch auf institutionelle Derivatemärkte konzentriert, in denen die Teilnehmer versiert und gut ausgestattet sind. Privatanleger in Krypto-Spotsmärkten könnten anderen Schwachstellen ausgesetzt sein, darunter geringere Fähigkeit zur Risikobewertung von Plattformen, größere Anfälligkeit für Betrug und weniger Ressourcen für rechtliche Mittel.

Die Offenlegungs- und Verwahrungsanforderungen im Gesetzesentwurf adressieren einige Bedenken. Die obligatorische Trennung von Fonds würde verhindern, dass Plattformen mit Kundengeldern spekulieren. Regelmäßige Prüfungen würden bestätigen, dass Kundengelder vollständig reserviert sind. Klare Offenlegungen würden Anleger über Risiken, Gebühren und Konditionen informieren. Diese Schutzmaßnahmen spiegeln einige Aspekte der Wertpapierregulierung wider, sind jedoch weniger umfassend als das vollständige Anlegerschutzregime, das die SEC anwendet.

Die Durchsetzungsbefugnisse stellen eine weitere Überlegung dar. Die SEC kann Betrugsfälle nach Wertpapiergesetzen führen, die für dreifache Schadensersatzforderungen und andere starke Rechtsmittel für Anleger sorgen. Die Betrugsbefugnis der CFTC in Rohstoffen ist robust, aber anders strukturiert. Sammelklagemechanismen, private Klagerechte und der erforderliche Nachweisstandard können je nach Anfechtung als Wertpapierbetrug oder Rohstoffbetrug unterschiedlich sein.

Die Ressourcenbeschränkungen der CFTC werfen Bedenken auf hinsichtlich der Prüfungsfrequenz und der Durchsetzungskapazität. Mit 700 Mitarbeitern, die alle Märkte für Rohstoffderivate und das neue mandierte Krypto-Spotsgeschäft beaufsichtigen, könnte die Agentur Schwierigkeiten haben, regelmäßige Prüfungen jeder registrierten Plattform durchzuführen. Weniger häufige Prüfungen bedeuten, dass Probleme länger bestehen könnten, bevor sie entdeckt werden, was möglicherweise zulässt, dass Betrug oder Fehlverhalten erheblichen Schaden anrichten, bevor Regulierungsbehörden eingreifen.

Für Marktstruktur: Börsen, DeFi und Tokenisierung

Kryptowährungsbörsen würden die unmittelbarsten betrieblichen Änderungen erleben. Große Plattformen wie Coinbase, Kraken und Gemini betreiben bereits erhebliche Compliance-Infrastrukturen, sodass die CFTC-Registrierung ihre Geschäftsmodelle möglicherweise nicht grundlegend verändern würde. Doch der formelle regulatorische Rahmen würde Legitimität und rechtliche Sicherheit bieten, die ihre Dienstleistungen und Kundenbasis erweitern könnten.

Offshore-Börsen stehen vor einer schwierigeren Kalkulation. Plattformen wie Binance, die begrenzte oder zurückgezogene US-Operationen aufgrund regulatorischer Unsicherheiten haben, würden entscheiden müssen, ob die CFTC-Registrierung die Rückkehr auf den US-Markt lohnenswert macht. Der Reiz des riesigen US-Marktes würde gegen die Kosten der Einhaltung, das Risiko von Durchsetzungsmaßnahmen wegen früheren Verhaltens und das Potenzial anderer Gerichtsbarkeiten abgewogen, die günstigere Bedingungen bieten.

DeFi-Protokolle stellen die schwierigste Frage dar. Die Stille des Entwurfs zur DeFi-Aufsicht hinterlässt grundlegende ungelöste Unsicherheiten. Automatisierte Marktmacher, die Peer-to-Peer-Token-Swaps erleichtern, Kreditprotokolle, die gegen Krypto-Sicherheiten verleiht, und Derivateprotokolle, die synthetische Rohstoffexposition bieten, bieten alle Dienstleistungen ähnlich wie regulierte Börsen und Makler. Sollten sie ähnlich reguliert werden? Wie würde die Durchsetzung gegen Protokolle ohne zentralen Betreiber funktionieren?

Die Spannung zwischen Innovation und Regulierung ist in DeFi am größten. Zu starke Regulierung könnte es unmöglich machen, dezentrale Dienstleistungen aus den USA anzubieten, was die Entwicklung ins Ausland drängen und die amerikanische Führungsrolle in der Blockchain-Technologie untergraben würde. Aber DeFi völlig unreguliert zu lassen, könnte systemische Risiken schaffen, massiven Betrug oder Marktmanipulationen ermöglichen und die für zentrale Plattformen etablierten Schutzmaßnahmen untergraben.

Die Tokenisierung traditioneller Vermögenswerte — Aktien, Anleihen, Immobilien, Rohstoffe — würde sich unter dem neuen Rahmen wahrscheinlich beschleunigen. Wenn die regulatorische Behandlung von tokenisierten Wertpapieren klar wird (SEC-Aufsicht), während die Infrastruktur für den Handel mit digitalen Vermögenswerten robuster wird (CFTC-regulierte Plattformen), könnten Finanzinstitute aggressiver vorgehen, um tokenisierte Produkte auszugeben. Dies könnte schließlich revolutionieren, wie Wertpapiere ausgegeben, übertragen und abgewickelt werden.

Für Innovation: Potenzial freisetzen oder regulatorische Last?

Befürworter argumentieren, dass regulatorische Klarheit selbst der wichtigste Innovationskatalysator ist. Entwickler können ohne Angst vor Durchsetzungsmaßnahmen bauen. Startups können Kapital von US-Investoren beschaffen. Große Finanzinstitute können ohne rechtliche Risiken in den Markt eintreten. Diese Kombination könnte die nächste Welle der Krypto-Adoption antreiben, ähnlich wie klare Internetregulierungen in den 1990er und 2000er Jahren webbasierte Dienstleistungen zum Blühen brachten.

Die USA haben historisch durch ihre Kombination aus liquiden Kapitalmärkten, unternehmerischer Kultur, starkem Rechtsstaat und klaren Content: Eigentumsrechte. Die Erweiterung dieses Rahmens auf digitale Vermögenswerte könnte die amerikanische Dominanz in Blockchain-Technologie, Kryptowährungsinfrastruktur und kryptofinanziellen Dienstleistungen festigen. Die Alternative — regulatorische Feindseligkeit oder anhaltende Ungewissheit — birgt das Risiko, dass andere Länder die Führungsrolle bei einer Technologie übernehmen, die viele als transformativ ansehen.

Kritiker entgegnen, dass übermäßige Regulierung Experimente ersticken könnte. Registrierungspflichten, Compliance-Kosten und präskriptive Regeln zur Marktstruktur könnten die Branche in ihrer jetzigen Form erstarren lassen und die Art von schnellem Iterieren verhindern, die das erste Jahrzehnt von Krypto geprägt hat. Die innovativsten Projekte könnten einfach außerhalb der USA, außerhalb der Reichweite der US-Regulierung, gestartet werden und amerikanische Investoren und Entwickler von der Teilnahme ausschließen.

Die Auswirkungen auf das Token-Design könnten in beide Richtungen ausschlagen. Klare Regeln darüber, was als digitale Ware im Gegensatz zu einem Wertpapier qualifiziert, würden beeinflussen, wie Projekte Governance strukturieren, Tokens verteilen und wirtschaftliche Anreize umsetzen. Einige Designs könnten häufiger werden, weil sie regulatorische Anforderungen erfüllen. Andere könnten als nicht konform aufgegeben werden. Ob dieser Kanalisierungseffekt die Innovation unterstützt oder behindert, hängt davon ab, ob die regulatorischen Kategorien gut mit produktiven Anwendungen der Technologie übereinstimmen.

Risiken & Herausforderungen

Institutionelle und politische Hürden

Die Ressourcenbeschränkungen der CFTC stellen das am häufigsten genannte Anliegen dar. Senator Booker hat dieses Problem in seiner Erklärung zur Entwurfsfreigabe ausdrücklich hervorgehoben. Mit etwa 700 Mitarbeitern überwacht die Agentur derzeit Derivatemärkte für Agrarrohstoffe, Metalle, Energieprodukte, Zinssätze, Aktien und Devisen. Die Aufsicht über den gesamten Spot-Kryptowährungsmarkt — potenziell mit einem Wert in Billionen von Dollar und Millionen von Privatteilnehmern — würde die Verantwortung der Agentur vervielfachen.

Der Finanzierungsmechanismus im Gesetzentwurf — Registrierungskosten, die auf 40 Millionen Dollar jährlich begrenzt sind — könnte nicht ausreichen. Die SEC gibt jährlich Hunderte von Millionen Dollar für Prüfungen und Durchsetzungsmaßnahmen im Zusammenhang mit Wertpapierhändlern, Börsen und Handelsplattformen aus. Die CFTC müsste ähnliche Fähigkeiten für Kryptomärkte aufbauen, einschließlich der Einstellung spezialisierter Mitarbeiter, die Blockchain-Technologie verstehen, der Entwicklung von Überwachungssystemen zur Erkennung von Marktmanipulationen und der Durchführung von Prüfungen bei Dutzenden registrierter Plattformen.

Politische Hindernisse drohen. Senatorin Elizabeth Warren und einige progressive Demokraten haben starke Einwände gegen die Verlagerung der Aufsicht zur CFTC erhoben, da sie argumentieren, dass dies den Anlegerschutz schwächen würde. Warren hat beschrieben, dass Krypto von Betrug, Geldwäsche und Missbrauch durchdrungen ist, und sie zieht es vor, die Autorität der SEC mit ihren stärkeren Durchsetzungsinstrumenten und Anlegerschutzmaßnahmen zu erhalten.

Die persönlichen Kryptoinvestitionen von Präsident Trump schaffen politische Komplikationen. Kritiker argumentieren, dass die Beteiligungen seiner Familie in Krypto-Ventures Interessenkonflikte darstellen, die die regulatorischen Präferenzen seiner Verwaltung beeinflussen könnten. Die Demokraten könnten starke Interessenkonfliktbestimmungen, unabhängige Aufsicht über die Regelsetzung oder andere Schutzmaßnahmen als Bedingung für die Unterstützung der Gesetzgebung verlangen.

Klassifizierungsrisiken und verbleibende Unklarheiten

Trotz der Bemühungen, klare Definitionen zu schaffen, würden Klassifizierungsstreitigkeiten unvermeidlich fortbestehen. Die Grenze zwischen digitalen Waren und Wertpapieren hängt von Faktoren wie Dezentralisierung, Kontrolle und der Erwartung von Gewinnen aus der Arbeit anderer ab. Diese Faktoren können mehrdeutig sein und sich über die Zeit ändern, während sich Projekte entwickeln.

Ein Token könnte anfänglich durch ein zentrales Angebot ausgegeben werden, das ein Wertpapier darstellt, sich später jedoch zu einem Rohstoffstatus entwickeln, wenn das Netzwerk dezentralisiert wird. Die Gesetzgebung sieht diese Möglichkeit vor, überlässt jedoch kritische Details der Regelsetzung der Agenturen. Wann genau erfolgt der Übergang? Wer bestimmt, ob eine ausreichende Dezentralisierung erreicht wurde? Was passiert, wenn die Agenturen uneinig sind?

Der Dezentralisierungstest selbst stellt Herausforderungen dar. Wie viele Validierer oder Knoten sind erforderlich? Was passiert, wenn die Kontrolle theoretisch verteilt, aber effektiv durch Abstimmungskoalitionen oder wirtschaftliche Anreize konzentriert ist? Wie sieht es mit Layer-2-Protokollen aus, die auf dezentralen Basisschichten aufbauen? Diese Fragen haben keine offensichtlichen Antworten und erforderten von den Agenturen die Entwicklung detaillierter, technisch anspruchsvoller Richtlinien.

Projekte könnten sich speziell so strukturieren, dass sie sich als digitale Waren qualifizieren, und somit die Regeln umgehen. Ein Projekt könnte Tokens weit verbreiten und eine dezentrale Governance auf dem Papier implementieren, während es die faktische Kontrolle durch andere Mechanismen beibehält. Das Erkennen und Behandeln solcher Arrangements würde regulatorische Entscheidungsfälle erfordern, die selbst Quellen von Rechtsstreitigkeiten und Unsicherheiten werden könnten.

Konformitätskosten und Marktfragmentierung

Registrierungs- und Konformitätsanforderungen würden erhebliche Kosten verursachen, insbesondere für kleinere Plattformen. Der Aufbau von Betrugsüberwachungssystemen, die Aufrechterhaltung detaillierter Transaktionsaufzeichnungen, die Umsetzung von Fondsabgrenzungen, die Durchführung regelmäßiger Prüfungen und die Ausstattung von Compliance-Abteilungen erfordern erhebliche Kapitalinvestitionen. Plattformen müssten möglicherweise jährlich Millionen von Dollar ausgeben, um die regulatorische Konformität aufrechtzuerhalten.

Diese Kosten könnten zu einer Markt-Konsolidierung führen. Große, gut finanzierte Börsen wie Coinbase könnten die Compliance-Ausgaben als Geschäftskosten absorbieren und damit ihre Wettbewerbsposition stärken. Kleinere Plattformen mit geringem Handelsvolumen könnten die Kosten als prohibitiv empfinden, gezwungen sein, den Markt zu verlassen, mit größeren Wettbewerbern zu fusionieren oder ihre Operationen ins Ausland zu verlagern.

Staatlich-föderale Konflikte könnten zusätzliche Komplexität schaffen. Einige Staaten haben ihre eigenen Kryptowährungsregulierungen durch Geldüberweisungsgesetze, Verbraucherschutzvorschriften und staatliche Wertpapierregelungen erlassen. Eine Plattform, die bei der CFTC für den Handel mit digitalen Waren registriert ist, müsste möglicherweise immer noch die unterschiedlichen staatlichen Anforderungen erfüllen, was ein Flickwerk sich überschneidender Verpflichtungen schafft. Der Entwurf des Gesetzes hebt das Landesrecht nicht auf und lässt diese Spannung ungelöst.

Grenzüberschreitende Fragen verschärfen die Herausforderungen. Eine in den USA ansässige Plattform mit CFTC-Registrierung könnte in Europa nach MiCA, im Vereinigten Königreich nach FCA-Regeln und in Asien nach verschiedenen regionalen Rahmenbedingungen unterschiedlichen Anforderungen unterliegen. Die Aufrechterhaltung der Compliance mit mehreren regulatorischen Regimen erfordert eine ausgeklügelte rechtliche Infrastruktur und könnte Plattformen dazu zwingen, ihre Operationen geografisch zu fragmentieren.

Innovations- und Offshore-Migrationsrisiken

Restriktive Vorschriften könnten Innovationen über die Grenzen der USA hinaus verdrängen. Wenn die Compliance-Kosten zu hoch sind oder die Regeln zu restriktiv, könnten Entwickler und Startups einfach in günstigere Rechtsordnungen umziehen. Länder wie Singapur, Schweiz und die VAE haben aktiv Krypto-Unternehmen mit klaren Regeln, Steueranreizen und vereinfachten Genehmigungsverfahren angeworben.

Das DeFi-Problem ist besonders akut. Wenn DeFi-Protokolle denselben Registrierungs- und Konformitätsanforderungen wie zentrale Plattformen unterliegen, könnten Entwickler zu dem Schluss kommen, dass der Bau dezentralisierter Systeme aus den USA unpraktisch ist. Sie könnten in Rechtsordnungen mit DeFi-freundlichen Ansätzen umziehen oder ihre Protokolle so gestalten, dass sie wirklich dezentral und unregierbar sind, außerhalb der Reichweite jedes regulatorischen Systems operierend.

Token-Emittenten könnten offshore starten, um Klassifizierungsstreitigkeiten und Compliance-Belastungen zu vermeiden. Anstatt die Komplexitäten der Rohstoff- versus Wertpapierklassifizierung in den USA zu navigieren, könnten Projekte Token-Verkäufe ausschließlich an Nicht-US-Investoren durchführen, in kryptofreundlichen Rechtsordnungen operieren und globale Benutzerbasen aufbauen, die zufällig Amerikaner ausschließen. Dies würde US-Investoren und Entwicklern die Teilnahme an potenziell wertvollen Innovationen berauben.

Das Risiko der regulatorischen Überschreitung erstreckt sich auch auf traditionelle finanzielle Innovationen. Wenn Banken die Krypto-Verwahrung im Rahmen des neuen Rahmens als zu kompliziert oder riskant empfinden, könnten sie trotz Kundennachfrage davon absehen, solche Dienstleistungen anzubieten. Wenn Zahlungsnetzwerke entscheiden, dass die CFTC-Konformität zu belastend ist, könnten sie sich weigern, Krypto-Transaktionen zu erleichtern. Das Ergebnis könnte ein regulatorisches Regime sein, das theoretisch die Krypto-Innovation ermöglicht, aber praktisch zu schwierig macht, sie zu verfolgen.

Durchsetzungslücken und systemische Risiken

Der frühere CFTC-Vorsitzende Timothy Massad warnte davor, dass das neue Regime Durchsetzungslücken schaffen könnte, insbesondere im Bereich des Verbraucherschutzes. Der Durchsetzungsfokus der CFTC hat sich historisch auf Marktmanipulation, Betrug im Derivatehandel und Registrierungsverstöße konzentriert. Ihre Verbraucherschutzkompetenz in Spot-Warenmärkten ist weniger entwickelt als das Anleger-Schutzframework der SEC.

Die Agentur müsste neue Durchsetzungsfähigkeiten aufbauen, die sich auf den Einzelhandel konzentrieren.Pflichten und Ermittlungen im Namen der Anleger. Dies umfasst Systeme zur Entgegennahme und Untersuchung von Kundenbeschwerden, die Prüfung von Plattformen auf die Einhaltung von Offenlegungs- und Verwahrungsanforderungen, die Aufdeckung von Ponzi-Schemata und anderen Betrugsarten sowie die Verfolgung von Fällen, die oft geringe individuelle Verluste, aber großen aggregierten Schaden verursachen.

Systemische Risiken bestehen weiterhin. Kryptomärkte haben spektakuläre Ausfälle erlebt, vom Mt. Gox-Hack bis zum Zusammenbruch von FTX. Der neue Rahmen adressiert einige Schwachstellen durch die Trennung von Fonds und Verwahrungsanforderungen. Doch Verbindungen zwischen Plattformen, Undurchsichtigkeit in DeFi-Protokollen und das Potenzial für eine schnelle Ansteckung bei Vertrauensverlust stellen anhaltende systemische Risiken dar, die durch die Regulierung von Rohstoffen möglicherweise nicht vollständig angesprochen werden.

Die globale Natur der Kryptomärkte erschwert die Durchsetzung. Kriminelle Akteure können von Standorten außerhalb der Reichweite der USA aus agieren, amerikanische Kunden über VPNs und Proxy-Dienste bedienen und Vermögenswerte über Ketten und Mixer bewegen, um der Entdeckung zu entgehen. Die internationalen Koordinationsfähigkeiten der CFTC müssten erheblich verbessert werden, um globale Kryptomärkte, die US-Investoren berühren, effektiv zu überwachen.

Globale Perspektive: Wie die USA in die Welt passen

MiCA der EU: Ein umfassendes Modell

Die Verordnung der Europäischen Union über Märkte für Kryptowerte (MiCA) stellt den umfassendsten regulatorischen Rahmen für Kryptowährungen weltweit dar. MiCA wird ab dem 30. Dezember 2024 in allen 27 EU-Mitgliedstaaten vollumfänglich anwendbar und etabliert harmonisierte Regeln für Emittenten von Krypto-Assets und Dienstleister. Die Verordnung umfasst Anforderungen an die Genehmigung, Betriebsbedingungen, Verbraucherschutzmaßnahmen und die Prävention von Marktmissbrauch.

MiCA kategorisiert digitale Vermögenswerte in drei Kategorien: wertgedeckte Tokens (Stablecoins, die durch Körbe von Vermögenswerten abgesichert sind), E-Geld-Tokens (Stablecoins, die an einzelne Fiat-Währungen gekoppelt sind), und andere Krypto-Assets (einschließlich Nutzertokens und nicht klassifizierten digitalen Vermögenswerten). Jede Kategorie unterliegt spezifischen Anforderungen. Emittenten von Stablecoins müssen liquide Reserven halten, regelmäßige Offenlegungen veröffentlichen, Kapitalanforderungen erfüllen und der Aufsicht durch die Europäische Bankenbehörde unterliegen, sofern sie bestimmte Größenanforderungen erreichen.

Dienstleister für Krypto-Assets (CASPs) müssen Lizenzen von nationalen Regulierungsbehörden erhalten, um in der EU tätig zu werden. Lizenzierte CASPs profitieren von Passrechten, die es ihnen ermöglichen, in allen Mitgliedstaaten ohne separate Genehmigungen in jedem Land zu agieren. Die abgedeckten Dienstleistungen umfassen den Austauschbetrieb, Verwahrung, Portfoliomanagement, Anlageberatung und Auftragserfüllung. Zu den Anforderungen gehören Governance-Standards, betriebliche Resilienz, Kundenschutz und die Prävention von Marktmissbrauch.

MiCA's Umsetzung beinhaltete Übergangsfristen, die bestehenden Anbietern Zeit geben, sich anzupassen. Mitgliedstaaten konnten Bestimmungen zur Bestandsschutzregelung verabschieden, die es Dienstleistern, die bereits unter nationalem Recht operieren, erlauben, bis zu 18 Monate weiterzumachen, während sie eine MiCA-Genehmigung suchen. Dieser allmähliche Ansatz zielt darauf ab, Marktstörungen zu vermeiden und gleichzeitig die Einhaltung sicherzustellen.

Frühe Auswirkungen waren erheblich. Mehrere nicht konforme Stablecoins wurden von europäischen Börsen entfernt, da CASPs den Zugang zu Tokens einschränken, die von Entitäten ohne ordnungsgemäße EU-Genehmigung herausgegeben werden. Die Europäische Wertpapier- und Marktaufsichtsbehörde (ESMA) hat erklärt, dass die Beschränkungen für nicht MiCA-konforme Stablecoins vollständig sein sollten, mit vollständiger Einhaltung bis Ende Q1 2025.

Großbritannien, Singapur und asiatische Ansätze

Die Financial Conduct Authority des Vereinigten Königreichs hat ein Modell der "gleichen Risiken, gleichen Regulierung" für Krypto-Assets entwickelt. Krypto-Unternehmen müssen ähnliche Standards wie traditionelle Finanzinstitute erfüllen, einschließlich Kapitalanforderungen, Governance-Standards und Verbraucherschutzmaßnahmen. Der Ansatz zielt darauf ab, Krypto in das bestehende finanzielle Regulierungsrahmenwerk zu integrieren, anstatt ein völlig neues Regime zu schaffen.

Das Vereinigte Königreich entwickelt spezifische Regeln für Stablecoins, inspiriert vom Erfolg des GENIUS Act in den USA und MiCA in der EU. Die FCA hat auch Sandboxes für innovative Krypto-Produkte eingeführt, die es Unternehmen ermöglichen, neue Dienstleistungen unter regulatorischer Aufsicht zu testen, bevor sie vollständig auf den Markt gebracht werden. Dieser ausgewogene Ansatz zielt darauf ab, Innovation zu fördern und gleichzeitig die Aufsicht zu wahren und die Verbraucher zu schützen.

Singapurs Monetary Authority (MAS) hat einen ausgefeilten Rahmen geschaffen, der Reservenanforderungen, regelmäßige Prüfungen und Verwahrung auf institutionellem Niveau für Krypto-Dienstleister betont. Das Payment Services Act reguliert Krypto-Zahlungsdienste, während das Securities and Futures Act Sicherheitstokens abdeckt. MAS hat Rahmenwerke für Stablecoins abgeschlossen, mit besonderem Schwerpunkt auf systemischen Stablecoins, die die Finanzstabilität beeinflussen könnten.

Singapur wirbt aktiv um Kryptounternehmen durch klare Regeln, angemessene Lizenzierungszeiten und unternehmensfreundliche Steuerbehandlung. Große Börsen und Projekte haben Betriebe in Singapur etabliert, angezogen von der regulatorischen Sicherheit und der Unterstützung der Regierung für Innovationen im Finanztechnologiebereich. Der Ansatz balanciert Offenheit für Innovation mit robusten Standards zur Bekämpfung von Geldwäsche und Verbraucherschutz.

Hongkong hat regulatorische Sandboxes für digitale Vermögenswerte eingeführt, die es ermöglichen, neue Produkte unter Aufsicht zu testen. Die Securities and Futures Commission lizenziert Kryptobörsen und verlangt von ihnen, Standards für Verwahrung, Cybersicherheit und Anlegerschutz zu erfüllen. Der Ansatz Hongkongs reflektiert seine Position als wichtiger Finanzplatz, der im digitalen Zeitalter der Vermögenswerte relevant bleiben möchte.

Japan, eines der ersten Länder, das Kryptowährungsbörsen reguliert, hat ausgereifte Rahmenwerke, die die Börsenlizenzierung, die Ausgabe von Stablecoins und Verwahrungsanforderungen umfassen. Die Financial Services Agency überwacht Krypto-Geschäfte, verlangt Registrierung, regelmäßige Prüfungen und die Einhaltung von Anti-Geldwäsche-Regeln. Japans Erfahrungen — einschließlich der Lehren aus dem Zusammenbruch von Mt. Gox — haben seinen vorsichtigen, aber ausgefeilten regulatorischen Ansatz informiert.

Die Vereinigten Arabischen Emirate: Aggressive Konkurrenz

Die VAE, insbesondere Dubai, haben sich als globales Krypto-Zentrum positioniert durch aggressive regulatorische Innovation und Geschäftsanreize. Die Dubai Virtual Assets Regulatory Authority (VARA) hat klare Regeln für Krypto-Geschäfte etabliert, während sie vorteilhafte Steuerbehandlungen und vereinfachte Genehmigungsprozesse bietet.

Der Rahmen von VARA orientiert sich an vielen MiCA-Prinzipien und bleibt trotzdem flexibel, um Unternehmen anzuziehen. Lizenzierte Unternehmen können eine vollständige Palette von Krypto-Dienstleistungen anbieten, einschließlich Börsenbetrieb, Verwahrung, Beratungsdienste und Kreditvergabe. Dubais Ansatz kombiniert klare Regulierung mit unternehmensfreundlichen Richtlinien und schafft eine Umgebung, die sowohl für Krypto-Startups als auch für etablierte Firmen attraktiv ist, die nach betrieblicher Flexibilität suchen.

Der Erfolg der VAE bei der Anziehung von Krypto-Geschäften unterstreicht die wettbewerbsgetriebenen Dynamiken der globalen Regulierung. Länder, die frühzeitig klare, ausgewogene Rahmenwerke etablieren, können signifikante Marktanteile erobern, da Unternehmen in günstige Gerichtsbarkeiten umziehen. Die Erfolge der VAE gingen teilweise auf Kosten von Regionen mit unsicheren oder feindlichen regulatorischen Umfeldern.

Auswirkungen auf die internationale Harmonisierung

Die Vielfalt der globalen Ansätze schafft sowohl Herausforderungen als auch Chancen. Kryptomärkte sind von Natur aus global — Tokens werden rund um die Uhr grenzüberschreitend gehandelt, Nutzer greifen von überall mit Internetzugang auf Plattformen zu, und Kapital fließt frei über die Gerichtsbarkeiten hinweg. Abweichende Regulierungen schaffen Komplexität bei der Einhaltung, erlauben jedoch auch regulatorische Arbitrage und Experimentieren.

Sollten die USA einen CFTC-geführten Rahmen etablieren, während die EU MiCA beibehält und Asien verschiedene Ansätze verfolgt, werden Plattformen mehrere Regimes gleichzeitig navigieren müssen. Dies könnte für große, gut ausgestattete Unternehmen machbar sein, aber prohibitiv für kleinere Startups. Das Ergebnis könnte ein Kryptomarkt sein, der von wenigen globalen Plattformen dominiert wird, die sich umfassende Compliance leisten können, während kleinere, regionale Akteure lokale Märkte bedienen.

Internationale Koordinierungsbemühungen würden von der Führung der USA profitieren. Der Finanzstabilitätsrat, die Internationale Organisation der Wertpapieraufsichtsbehörden und andere internationale Gremien haben hochrangige Prinzipien für die Krypto-Regulierung entwickelt. Die Verabschiedung eines klaren Rahmens durch die USA würde es amerikanischen Regulierungsbehörden ermöglichen, globale Standards aktiv zu gestalten, anstatt auf anderswo entwickelte Rahmen zu reagieren.

Umgekehrt könnten andere Gerichtsbarkeiten die Vorlage setzen, wenn die USA bei der Etablierung klarer Regeln hinterherhinken. MiCA beeinflusst bereits Diskussionen in Lateinamerika, Afrika und anderen Regionen, die Krypto-Regulierungen in Betracht ziehen. Die Rolle der Standardsetzung könnte auf Europa übergehen, wodurch der Einfluss der USA auf die Evolution der globalen Märkte für digitale Vermögenswerte geschmälert wird.Content: process](https://finance.yahoo.com/news/bipartisan-senate-proposal-seeks-extend-050509130.html). Der Ausschuss für Landwirtschaft im Senat wird Feedback von Interessengruppen einholen, Anhörungen abhalten, um Bestimmungen zu prüfen und Zeugenaussagen zu erhalten, Markupsitzungen durchführen, in denen Ausschussmitglieder Änderungsanträge vorschlagen können, und schließlich darüber abstimmen, ob der Gesetzentwurf an den gesamten Senat weitergeleitet werden soll.

Parallelaktionen im Bankenausschuss des Senats bleiben unerlässlich. Während der Entwurf des Landwirtschaftsausschusses die Aufsicht der CFTC anspricht, muss ein begleitendes Gesetz des Bankenausschusses die Zuständigkeit der SEC über als Wertpapiere klassifizierte Token, Emittentenanforderungen und die Koordination zwischen den Behörden ansprechen. Der Bankenausschuss veröffentlichte im Juli 2025 einen Diskussionsentwurf des Responsible Financial Innovation Act (RFIA), aber es bleibt noch viel zu tun, bevor die Gesetzentwürfe der beiden Ausschüsse zusammengeführt werden können.

Der Zeitplan für die Verabschiedung im Senat hat sich mehrfach verzögert. Präsident Trump forderte ursprünglich eine Gesetzgebung bis August 2025, aber diese Frist verstrich, wobei nur der GENIUS Act (Stablecoin-Gesetzgebung) erlassen wurde. Nachfolgende Ziele im September und November wurden ebenfalls überschritten. Aktuelle Prognosen deuten auf mögliche Maßnahmen bis Ende 2025 oder Anfang 2026 hin.

Wenn der Senat schließlich seine Version verabschiedet, müssten Unterschiede zum CLARITY Act des Repräsentantenhauses ausgeglichen werden. Dies könnte durch ein formelles Konferenzkomitee erfolgen, das ein Kompromissgesetz aushandelt, oder indem eine Kammer die Version der anderen mit Änderungen akzeptiert. Angesichts der technischen Komplexität und der politischen Sensibilität, die damit verbunden sind, könnte die Abstimmung Monate dauern.

Branchenindikatoren, die überwacht werden sollten

Registrierungsmuster würden Marktreaktionen auf das neue Rahmenwerk zeigen. Wenn es in Kraft tritt, sollten Beobachter verfolgen, wie viele Börsen sich während der Übergangszeit bei der CFTC registrieren, welche Plattformen sich entscheiden, sich ausschließlich auf digitale Rohstoffe zu konzentrieren versus sowohl Rohstoff- als auch Wertpapierangebote aufrechtzuerhalten, und ob neue Marktteilnehmer Plattformen starten, die speziell für das CFTC-Regime konzipiert sind.

Entscheidungen zur Token-Klassifizierung würden wichtige Daten darüber liefern, wie das Rahmenwerk Rohstoff versus Wertpapier in der Praxis funktioniert. Schlüsselfragen sind, welche Tokens die CFTC und SEC als digitale Rohstoffe akzeptieren, wie Projekte Token-Starts strukturieren, um für eine Rohstoffbehandlung in Frage zu kommen, und ob Klassifizierungsstreitigkeiten zu Gerichtsverfahren führen, die die rechtlichen Standards klären oder verunklaren.

Vollstreckungsmaßnahmen würden die regulatorischen Prioritäten und Kapazitäten demonstrieren. Frühe Durchsetzung würde anzeigen, ob sich die CFTC primär auf Betrugsprävention, Marktmanipulation, Registrierungsrechtmäßigkeit oder andere Prioritäten konzentriert. Die Häufigkeit und das Ausmaß der Durchsetzung würden auch offenbaren, ob die Behörde über ausreichende Ressourcen verfügt oder von ihrem neuen Mandat überwältigt ist.

Marktmetriken einschließlich Preise digitaler Vermögenswerte, Handelsvolumen und Kapitalflüsse würden das Vertrauen der Industrie reflektieren. Wenn regulatorische Klarheit die institutionelle Annahme antreibt, könnten wir steigende Handelsvolumen auf regulierten Plattformen, Wachstum bei kryptobezogenen Finanzprodukten und Kapitalflüsse von institutionellen Investoren in digitale Vermögenswerte sehen. Umgekehrt könnten sinkende Volumen oder Kapitalabflüsse signalisieren, dass die Compliance-Kosten die erwarteten Vorteile überwiegen.

VC-Investitionstrends würden anzeigen, ob das Rahmenwerk Innovation fördert. Ein Anstieg der US-amerikanischen Krypto-Startup-Finanzierung würde darauf hindeuten, dass regulatorische Klarheit Investitionen freisetzt. Eine anhaltende Präferenz für Offshore-Projekte oder abnehmende Krypto-VC-Aktivität könnte darauf hinweisen, dass die Vorschriften zu unsicher oder belastend bleiben.

Marktsignale und globale Positionierung

Internationale Entwicklungen würden die Wettbewerbsfähigkeit der USA beeinflussen. Schlüsselthemen sind, ob wichtige Plattformen ihre Operationen in den USA ausweiten oder in andere Jurisdiktionen verlagern, ob Token-Emittenten sich entscheiden, in den USA zu starten oder die amerikanischen Märkte zu vermeiden, und ob die Führung der USA in der Blockchain-Technologie gestärkt oder geschwächt wird.

Globale Auflistungen von Tokens und Kryptoprodukten würden Marktintegration oder Fragmentierung demonstrieren. Werden unter US-Regeln gestartete Tokens auch auf europäischen Plattformen unter MiCA gelistet? Akzeptieren asiatische Börsen CFTC-regulierte Assets? Die Antworten würden offenbaren, ob die regulatorischen Rahmenwerke kompatibel sind oder Silos schaffen, die globale Märkte fragmentieren.

Die Einführung von Stablecoins würde die praktischen Auswirkungen des GENIUS Act und potenzieller Krypto-Rohstoffregulierungen anzeigen. Wachstum von US-Dollar-denominierten Stablecoins, die von GENIUS-konformen Einheiten ausgegeben werden, würde den regulatorischen Ansatz validieren. Eine Migration zu nicht-US-Stablecoins oder ein Rückgang der Stablecoin-Nutzung könnte auf regulatorische Überregulierung hindeuten.

Entwickleraktivitätsmetriken wie GitHub-Commits zu US-basierten Blockchain-Projekten, Teilnahme an amerikanischen Krypto-Konferenzen und Hackathons und Standort von Blockchain-Startup-Zentralen würden offenbaren, ob die USA ihre Position als Zentrum der Krypto-Innovation beibehalten. Ein Abfluss von Talenten in günstigere Jurisdiktionen wäre ein besorgniserregendes Signal.

Scheiterszenarien und Alternativen

Wenn die Gesetzgebung nicht vorankommt, würde der Status quo der regulatorischen Unsicherheit bestehen bleiben. Die SEC würde weiterhin eine breite Zuständigkeit über die meisten Tokens als Wertpapiere geltend machen. Die CFTC würde begrenzte Autorität über Derivate behalten, aber keine ausdrücklichen Befugnisse für den Kassamarkt haben. Vollstreckungsmaßnahmen würden weiterhin die Grenzen eher durch Gerichtsverfahren als durch Gesetzgebung definieren.

Das Scheitern könnte auch zu regulatorischer Fragmentierung auf staatlicher Ebene führen. Einige Staaten könnten ihre eigenen umfassenden Kryptorahmen verabschieden, was ein Flickenteppich von unterschiedlichen Anforderungen ähnlich wie bei staatlichen Datenschutzverordnungen schaffen würde. Dieses Ergebnis wäre für Unternehmen, die national tätig sind, kostspielig und könnte die Wettbewerbsfähigkeit der USA weltweit benachteiligen.

Teilweiser Gesetzgebungserfolg bleibt möglich. Der Kongress könnte nur bestimmte Bestimmungen verabschieden, wie z.B. die Finanzierungserhöhung der CFTC oder Stablecoin-Regulierungen, während breitere Marktstrukturfragen ungelöst bleiben. Dieser schrittweise Ansatz könnte Schwung für zukünftige Maßnahmen aufbauen und gleichzeitig die dringendsten Probleme angehen.

Eine Regelsetzung durch die Agentur könnte die Lücke teilweise schließen, wenn die Gesetzgebung ins Stocken gerät. CFTC und SEC könnten gemeinsame Leitlinien herausgeben, die ihre jeweiligen Zuständigkeiten klären, Koordinierungsverfahren festlegen und durch administrative Maßnahmen statt durch Gesetzgebung größere regulatorische Sicherheit bieten. Obwohl weniger umfassend als gesetzliche Reformen, könnte eine verbesserte Zusammenarbeit der Agenturen die Unsicherheit verringern.

Fazit: Ein entscheidender Moment für digitale Vermögensmärkte

Die vorgeschlagene Verlagerung der Aufsicht über Kryptowährungen von der SEC zur CFTC stellt eine der folgenreichsten regulatorischen Änderungen in der kurzen Geschichte digitaler Vermögenswerte dar. Wenn umgesetzt, würde das Boozman-Booker-Rahmenwerk die erste umfassende bundesstaatliche Struktur für Spotmärkte digitaler Rohstoffe schaffen, jahrelange Unsicherheiten bezüglich der Zuständigkeiten auflösen und die USA in die Lage versetzen, weltweit bei Blockchain-Technologie und kryptofinanziellen Dienstleistungen zu konkurrieren.

Die Implikationen gehen weit über die regulatorische Bürokratie hinaus. Die Klassifizierung von Tokens als Rohstoffe statt als Wertpapiere würde die Art und Weise verändern, wie Projekte Kapital beschaffen, Governance-Strukturen entwerfen und mit Investoren interagieren. Die Registrierung von Börsen würde Kryptohandelsplattformen legitimieren und gleichzeitig wesentliche Aufsicht und Verbraucherschutz auferlegen. Klare Regeln für Verwahrung, Offenlegung und Betrieb würden traditionellen Finanzinstituten ermöglichen, mit Vertrauen in Kryptomärkte einzutreten.

Dennoch bleiben erhebliche Unsicherheiten. Die Ressourcenbeschränkungen der CFTC werfen berechtigte Fragen auf, ob die Behörde den riesigen Kryptomarkt mit ihrem aktuellen Personal und Budget effektiv überwachen kann. Die Regulierung von DeFi bleibt weitgehend unberücksichtigt, wodurch Milliarden von Dollar in dezentralisierten Transaktionen in einem rechtlichen Niemandsland verbleiben. Klassifizierungsstreitigkeiten würden unvermeidlich weitergehen, da Projekte die Grenzen zwischen Rohstoffen und Wertpapieren austesten.

Der globale Kontext verleiht Dringlichkeit. Das MiCA-Rahmenwerk der EU hat regulatorische Klarheit für europäische Kryptomärkte geschaffen, Unternehmen angezogen und Europa zu einem potenziellen Standardsetzer gemacht. Singapur, die VAE und andere Jurisdiktionen haben raffinierte Ansätze entwickelt, die Innovation mit Aufsicht in Einklang bringen. Die USA riskieren, ihre historische Führungsrolle in der finanziellen Innovation zu verlieren, wenn sie weiterhin hinterherhinken, klare Regeln zu etablieren.

Für Teilnehmer an Kryptomärkten — sei es Entwickler, die Blockchain-Protokolle erstellen, Unternehmer, die Token-Projekte starten, Investoren, die in digitale Vermögenswerte investieren, oder traditionelle Finanzinstitute, die Kryptodienstleistungen erwägen — werden die nächsten Monate entscheidend sein. Die jetzt festgelegten Regeln werden definieren, wie sich die Märkte für digitale Vermögenswerte im kommenden Jahrzehnt entwickeln. Sie werden bestimmen, ob Krypto den Mainstream erreicht oder eine Nischenanlageklasse bleibt, ob Innovation aufblüht oder ins Ausland zieht, und ob die USA ihre Position als Zentrum der globalen Finanzen beibehalten oder internationalen Wettbewerbern Boden abgeben.

Der Entwurf des Gesetzes ist genau das — ein Entwurf. Substantielle Verhandlungen, Änderungen und Verfeinerungen stehen bevor, bevor irgendein Content: Ein Gesetzentwurf erreicht den Schreibtisch des Präsidenten. Branchenvertreter werden für günstige Bestimmungen lobbyieren. Verbraucherschützer werden auf stärkeren Schutz drängen. Kongressabgeordnete werden versuchen, Bedenken der Wähler und politische Überlegungen zu berücksichtigen. Das Endprodukt, falls eines zustande kommt, könnte sich erheblich vom aktuellen Vorschlag unterscheiden.

Was sicher zu sein scheint, ist, dass die Ära der regulatorischen Zweideutigkeit zu Ende geht. Ob durch den Boozman-Booker-Rahmen, einen alternativen legislativen Ansatz oder eine Kombination aus Gesetz und behördlicher Regelsetzung, die USA werden klarere Regeln für Kryptomärkte etablieren. Die Frage ist nicht, ob reguliert wird, sondern wie – und ob der gewählte Ansatz die Innovation, den Wettbewerb und den Anlegerschutz fördern wird, die die amerikanischen Finanzmärkte historisch geprägt haben.

Für Leser im Krypto-Ökosystem ist dies ein Moment, der Aufmerksamkeit, Engagement und Bereitschaft erfordert. Verfolgen Sie gesetzgeberische Entwicklungen genau. Nehmen Sie an Kommentierungsprozessen teil. Bereiten Sie die Compliance-Infrastruktur für wahrscheinliche Anforderungen vor. Überlegen Sie, wie sich unterschiedliche regulatorische Ergebnisse auf Geschäftsmodelle und Strategien auswirken würden. Die Entscheidungen, die dieses Jahr in Washington getroffen werden, werden die Branche für die kommenden Jahre prägen.

Die Kryptowährungsrevolution war immer mehr als nur Technologie. Es ging darum, neu zu überlegen, wie Wert gespeichert, übertragen und verwaltet wird. Der regulatorische Rahmen, der jetzt entsteht, wird bestimmen, ob sich diese Revolution auf amerikanischem Boden, unter amerikanischen Regeln und mit amerikanischer Beteiligung entfaltet – oder ob sie anderswo stattfindet, mit den USA am Rande einer der transformativsten finanziellen Innovationen des digitalen Zeitalters.