Seit mehr als einem Jahrzehnt trägt Bitcoin den Mantel des "digitalen Goldes" - ein knappes, dezentrales Wertaufbewahrungsmittel, das als Analogon zu dem Edelmetall positioniert ist, welches den Handel der Menschheit seit Jahrtausenden verankert hat. Der Vergleich war intuitiv sinnvoll: Beide Vermögenswerte zeichnen sich durch feste Angebotsbeschränkungen aus, widerstehen zentraler Kontrolle und versprechen Schutz gegen die Abwertung von Fiatwährungen. Doch im Jahr 2025 zeigt diese Erzählung ihr Alter.

Bitcoins Preis überstieg im Oktober kurzfristig 125.000 USD und stellte neue Allzeithochs auf. Inzwischen beschleunigte sich die institutionelle Adoption, wobei Unternehmen über eine Million BTC hielten, die etwa 117 Milliarden USD wert waren. Die Genehmigung von Spot-Bitcoin-ETFs Anfang 2024 führte Bitcoin fest in die traditionelle Finanzwelt ein, wobei BlackRocks iShares Bitcoin Trust bis Mitte 2025 über 50 Milliarden USD an verwalteten Vermögenswerten sammelte.

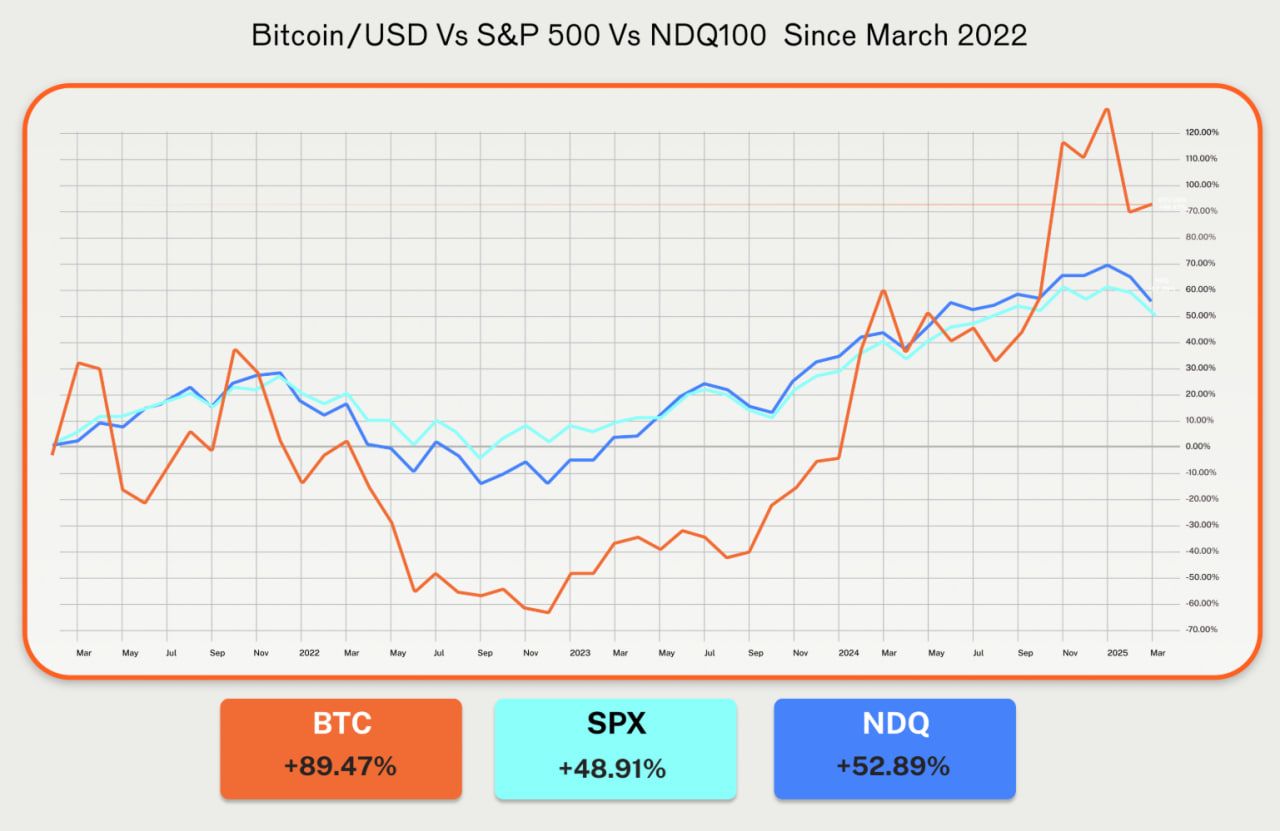

Doch etwas Seltsames geschah 2025: Gold übertraf Bitcoin. Während das Edelmetall seit Januar über 50% zulegte, stieg Bitcoin im selben Zeitraum um etwa 15%, laut Marktdaten. Die Korrelation von Bitcoin mit dem Nasdaq erreichte zu Jahresbeginn bis zu 0,8 und übertraf damit seine 0,2-Korrelation mit Gold bei weitem. Die Kryptowährung, die als "digitales Gold" gelten sollte, verhielt sich zunehmend wie eine gehebelte Technologiebestandsaufnahme.

Diese Diskrepanz wirft grundlegende Fragen auf. Während das globale Währungssystem beispiellosen Herausforderungen gegenübersteht - explodierender Staatsverschuldung, anhaltender Inflationsängste, geopolitischen Brüche und dem Zerfall der Dollar-Hegemonie - ändert sich die Geschichte von Bitcoin? Erleben wir nicht die Erfüllung der "digitalen Gold"-These, sondern ihre Umwandlung in etwas Komplexeres und potenziell Bedeutenderes?

Im Folgenden untersuchen wir, wie sich die Erzählung von Bitcoin über ihre bloße Charakterisierung als "digitales Gold" hinaus entwickelt. Wir analysieren auch, welche monetäre Rolle es als Nächstes spielen könnte, wie sich diese Transformation technologisch, institutionell und makroökonomisch vollzieht und warum es wichtig ist, die Architektur des Werts im digitalen Zeitalter zu verstehen. Mithilfe fundierter Analysen, die auf institutioneller Forschung, Marktdaten und sich entwickelnder Infrastrukturen basieren, werden wir prüfen, ob Bitcoin mehr als ein passiver Wertspeicher werden könnte - und was als nächster Schritt in seiner monetären Evolution kommt.

Die Erzählung vom "digitalen Gold": Ursprünge und Begründung

Der Vergleich zwischen Bitcoin und Gold entstand organisch aus den grundlegenden Eigenschaften von Bitcoin. Beide Vermögenswerte teilen wichtige Attribute, die historisch solide Währungen definiert haben: Knappheit, Beständigkeit, Teilbarkeit, Portabilität und Widerstand gegen Konfiszierung oder Abwertung durch zentrale Autoritäten.

Bitcoins festes Angebot von 21 Millionen Münzen, unverrückbar in sein Protokoll eingebettet, schafft absolute Knappheit, die sogar Gold nicht erreichen kann. Während sich Golds Angebot jährlich um etwa 1-2% erhöht durch Bergbau, folgt die Ausgabe von Bitcoin einem vorherbestimmten Zeitplan, wobei das neue Angebot alle vier Jahre durch programmatische "Halbierungen" abnimmt. Die Halbierung im April 2024 reduzierte die Belohnungen für Miner auf 3,125 BTC pro Block, wodurch Bitcoins jährliche Inflationsrate erstmals unter die von Gold fiel.

Die Dezentralisierung bildete eine weitere Säule der digitalen Gold-These. Wie Gold agiert Bitcoin außerhalb der Kontrolle eines einzelnen Nationalstaats oder einer Zentralbank. Keine Instanz kann sein Angebot willkürlich erhöhen, Bestände einfrieren oder Transaktionen rückgängig machen. Dies positionierte Bitcoin als potenziellen Hedge gegen staatliche Übergriffe und monetäre Fehlverwaltung - genau die Ängste, die Golds 5.000-jährige Geschichte als Wertspeicher antrieben.

Die Erzählung erhielt besonderen Nachhall nach der Finanzkrise 2008 und den anschließenden Runden der quantitativen Lockerung. Als Zentralbanken das System mit neu geschaffenem Geld überschwemmten, suchten Anleger nach Vermögenswerten, die die Kaufkraft erhalten könnten. Gold stieg 2011 auf Rekordhöhen über 1.900 USD pro Unze. Bitcoin, 2009 als direkte Reaktion auf die Finanzkrise eingeführt, bot eine digitale Alternative mit überlegender Portabilität und Teilbarkeit.

Institutionelle Stimmen verstärkten die Parallele. Analysten der Deutschen Bank beschrieben den Verlauf von Bitcoin als dem historischen Pfad von Gold folgend "vom Skeptizismus zur weitverbreiteten Akzeptanz." Die Bank prognostizierte, dass Bitcoin bis 2030 auf die Bilanzen von Zentralbanken gelangen könnte, angetrieben durch gemeinsame Merkmale wie Knappheit und geringe Korrelation mit traditionellen Vermögenswerten.

Die Unternehmensadoption folgte dieser Logik. MicroStrategy, das im August 2020 begann, Bitcoin zu akkumulieren, positionierte seine Strategie ausdrücklich als Absicherung gegen den Dollarverfall. Bis Ende 2025 hielt das Unternehmen 628,946 BTC im Wert von 73,6 Milliarden USD, was fast 3% des gesamten Bitcoin-Angebots ausmacht. CEO Michael Saylor stellte Bitcoin wiederholt als "digitale Immobilie" dar, die den Fiat-Reserven überlegen sei, und wiederholte die historische Rolle von Gold als Tresorballast.

Doch die Erzählung vom digitalen Gold enthielt immer Spannungen. Bitcoins Volatilität übertraf die von Gold bei weitem. Während Golds jährliche Preisvolatilität typischerweise zwischen 14-16% liegt, lag die von Bitcoin historisch über 45-65%, laut Marktanalysten. Solche wilden Preisschwankungen stellten die Nützlichkeit von Bitcoin als stabilen Wertspeicher in Frage, insbesondere für risikoscheue Institutionen und Zentralbanken.

Die Analogie übersah auch die spezifischen technologischen Eigenschaften von Bitcoin. Gold ist inert, ein passiver Vermögenswert mit begrenztem Nutzen über Schmuck und industrielle Anwendungen hinaus. Bitcoin hingegen existiert als programmierbare digitale Infrastruktur. Seine Blockchain ermöglicht nicht nur die Wertspeicherung, sondern potenziell auch komplexe Finanzoperationen - Kredite, Derivate, Ertragsgenerierung - die Gold von Natur aus nicht unterstützen kann.

Rechtliche Unsicherheiten erschwerten den Vergleich weiter. Gold genießt klaren rechtlichen Status und tiefe, liquide Märkte, die sich über Jahrhunderte erstrecken. Bitcoin blieb sich entwickelnden und oft widersprüchlichen regulatorischen Rahmenbedingungen unterworfen, wobei einige Gerichtsbarkeiten es begrüßten und andere seine Verwendung einschränkten oder verbieten. Dies schuf Gegenparteien- und Jurisdiktionsrisiken, die beim physischen Gold nicht vorhanden sind.

Vielleicht am bedeutendsten war jedoch, dass sich das Verhalten von Bitcoin in der Praxis zunehmend von dem von Gold unterschied. Die Korrelation zwischen Bitcoin und dem Nasdaq 100 erreichte bis Mitte 2025 0,5 und war zu Beginn des Jahres auf 0,8 angestiegen. Bitcoin bewegte sich zunehmend im Einklang mit Technologiewerten und reagierte auf die gleichen makroökonomischen Treiber - Zinssätze, Liquiditätsbedingungen, Risikobereitschaft - die Wachstumsaktien beeinflussten. In der Zwischenzeit blieb seine Korrelation mit Gold schwach, und pendelte um 0,2.

Bis 2025 schien die Erzählung vom digitalen Gold angespannt. Bitcoin hatte bemerkenswerte institutionelle Validierung durch die Genehmigung von Spot-ETFs und der Unternehmensübernahme erreicht. Dennoch verhielt es sich weniger wie Gold und mehr wie ein hochvolatiler Technologiewert. Diese Diskrepanz deutete darauf hin, dass sich die monetäre Rolle von Bitcoin über die einfache Wertspeicherfunktion hinaus entwickelte, die der Vergleich mit Gold implizierte.

Makro- & Monetärer Kontext: Warum Veränderungen kommen könnten

Die Entwicklung von Bitcoin kann nicht vom breiteren monetären Dynamiken, die die globale Finanzwelt umgestalten, getrennt werden. Das makroökonomische Umfeld der Mitte der 2020er Jahre hat Bedingungen geschaffen, die sowohl Bitcoins ursprünglicher Wertproposition bestätigen als auch komplizieren.

Die Abwertung von Fiatwährungen hat dramatisch zugenommen. Die US-Bundesverschuldung überstieg 2025 35 Billionen USD, während die globale Verschuldung laut Daten des Institute of International Finance, die in Marktanalysen zitiert wurden, 300 Billionen USD überstieg. Diese Schuldenlast begrenzt die Fähigkeit der Zentralbanken, die Geldpolitik zu normalisieren, ohne finanzielle Instabilität oder Staatsschuldenkrisen zu riskieren.

Das Ergebnis ist ein anhaltender Hintergrund dessen, was Bitcoin-Befürworter den "Abwertungshandel" nennen - die Strategie, harte Vermögenswerte zu halten, um sich gegen die Abwertung der Fiatwährung zu schützen. Diese Erzählung, lange von Bitcoin-Befürwortern gepredigt, erhielt 2025 eine breite Anerkennung, als prominente Ökonomen erstmals öffentlich Bedenken hinsichtlich der Währungsabwertung äußerten.

Doch die Beziehung von Bitcoin zur Inflation erwies sich als nuancierter als die einfache These vom digitalen Gold vermuten ließ. Forschung von Fidelity Digital Assets ergab, dass Bitcoins höchste Korrelation nicht direkt mit Inflationskennzahlen, sondern mit Liquiditätsmaßen - insbesondere mit breiten Geldmengen wie M2 - bestand. Bitcoins Kursbewegungen ließen sich weitgehend durch Veränderungen in der globalen Geldmenge erklären und weniger durch die Verbraucherpreisinflation an sich.

Diese Erkenntnis rahmte Bitcoins monetäre Rolle neu. Anstatt einfach gegen steigende Verbraucherpreise abzusichern, reagierte Bitcoin auf Liquiditätsbedingungen und reale Renditen. Wenn Zentralbanken die Geldmenge ausweiten und die Realzinsen unterdrücken, floss Kapital in Bitcoin. Wenn sie die Geldpolitik straffen und Liquidität entziehen, litt Bitcoin.

Die Politik der Federal Reserve... Content Translated to German (Markdown Links Remain in English):

Der Verlauf veranschaulichte diese Dynamik. Nach einer aggressiven Straffung in den Jahren 2022-2023, die die Leitzinsen über 5% ansteigen ließ, begann die Fed im September 2025 mit den Zinssenkungen und führte zwei aufeinanderfolgende Senkungen um 25 Basispunkte durch. Diese Senkungen signalisierten eine Rückkehr zu einer akkommodierenden Politik, erhöhten die globale Liquidität und verringerten die Realrenditen. Bitcoin reagierte positiv und konsolidierte sich über 110.000 USD, als Kapital zurück zu Risikoanlagen rotierte.

Doch das makroökonomische Umfeld verdeutlichte auch Bitcoins anhaltende Korrelation mit Risikoanlagen, insbesondere Technologiewerten. Wie eine Analyse feststellte, hat sich "Bitcoins Korrelation mit den breiteren Aktienmärkten wie dem Nasdaq 100 und S&P 500 merklich erhöht." Diese Korrelation deutete darauf hin, dass Bitcoin weniger ein Hedge gegen traditionelle Märkte als vielmehr ein gehebeltes Spiel auf Liquiditätsbedingungen ist, die alle Risikoanlagen beeinflussen.

Geopolitische Dynamiken fügten eine weitere Dimension hinzu. Zentralbanken kauften im Jahr 2024 über 1.045 Tonnen Gold, was das dritte Jahr in Folge über 1.000 Tonnen markiert. Diese Käufe, konzentriert unter Entwicklungsländern, die versuchen, die Dollarabhängigkeit zu verringern, trieben Gold zu neuen Allzeithochs. Bitcoin, trotz seiner dezentralisierten und zensurresistenten Eigenschaften, zog vergleichsweise geringes Interesse von Zentralbanken an.

Die Divergenz spiegelte unterschiedliche institutionelle Bedürfnisse wider. Zentralbanken benötigen tiefe Liquidität, Preisstabilität und universelle Akzeptanz - Qualitäten, die Gold nach Jahrtausenden der Nutzung besitzt. Bitcoins Volatilität, unsicherer regulatorischer Status und relativ flache Märkte machten es für eine groß angelegte Reservendiversifikation ungeeignet, trotz seiner theoretischen Vorteile.

Doch die politische Wende der US-Regierung schuf einen potenziellen Wendepunkt. Im März 2025 etablierte Präsident Trump per Executive Order eine Strategische Bitcoin-Reserve, die etwa 198.000 BTC in Bundesbeständen konsolidiert. Obwohl hauptsächlich symbolisch, repräsentierte dieser Schritt "das erste Mal, dass Bitcoin formell als Reservevermögen der US-Regierung anerkannt wird", laut einer Analyse von S&P Global Ratings.

Diese politische Anerkennung könnte andere Nationen beeinflussen. Mehrere Länder führten Gesetze ein, die es Zentralbanken ermöglichen, Bitcoin-Reserven zu halten, darunter Argentinien, Brasilien, Hongkong und Japan. Russlands Parlament forderte eine Erkundung von Bitcoin als Absicherung gegen Sanktionen. El Salvador setzte den BTC-Aufbau fort und hielt über 6.100 Münzen im Wert von ungefähr 550 Millionen US-Dollar.

Der breitere monetäre Kontext deutete darauf hin, dass Bitcoin sich in einer Übergangsphase befinden könnte. Der Vermögenswert hatte seine Widerstandsfähigkeit als Wertaufbewahrungsmittel bewiesen, indem er mehrere Krypto-Winter und regulatorische Durchgreifen überlebte. Die institutionelle Infrastruktur reifte durch ETFs, Verwahrungslösungen und die Übernahme durch Unternehmensschatzkammern. Dennoch blieb Bitcoins Rolle unklar - weder reines digitales Gold noch konventionelles Risikoasset, sondern etwas dazwischen.

Da sich der nächste monetäre Zyklus abzeichnet, steht Bitcoin an einem kritischen Scheideweg. Wird es in erster Linie ein spekulativer Vermögenswert bleiben, der mit Technologieaktien korreliert? Wird es einen echten Reservestatus neben Gold erreichen? Oder könnte es sich zu etwas völlig anderem entwickeln - nicht nur als passive Wertaufbewahrung, sondern als aktive Finanzinfrastruktur? Die Antwort könnte in technologischen Entwicklungen liegen, die Bitcoin von einem statischen Vermögenswert zu produktivem Kapital umgestalten.

Infrastruktur & Nutzen: Vom Passiven Lager zum Aktiven Vermögenswert

Die monetäre Evolution von Bitcoin hängt entscheidend von seinen technologischen Fähigkeiten ab. Während die Basisebene auf Sicherheit und Dezentralisierung mit Einbußen bei Transaktionsdurchsatz und Programmierbarkeit abzielt, verwandelt eine neue Welle von Infrastrukturen Bitcoin von einer passiven Wertaufbewahrung in einen dynamischen, ertragsgenerierenden Vermögenswert.

Layer-2-Lösungen stellen die primäre technische Innovation dar, die Bitcoins Nutzen erweitert. Diese Protokolle verarbeiten Transaktionen außerhalb der Haupt-Blockchain, während sie die Sicherheit wieder in Bitcoins Basisebene verankern, wodurch der Durchsatz und die Funktionalität dramatisch gesteigert werden, ohne das konservative Kern-Design von Bitcoin zu beeinträchtigen.

Das Lightning-Netzwerk, das 2018 gestartet wurde, war ein Vorreiter für Bitcoin-Layer-2-Skalierung. Durch das Einrichten von Zahlungskanälen zwischen Benutzern, die Nettobeträge nur bei Kanalabschluss on-chain abrechnen, ermöglicht Lightning nahezu sofortige, kostengünstige Transaktionen. Mitte 2025 sicherte das Netzwerk zwischen 400-500 Millionen USD an BTC-Liquidität und unterstützte reale Zahlungsanwendungen, insbesondere für grenzüberschreitende Überweisungen in Schwellenländern.

Die Infrastruktur des Lightning-Netzwerks reifte bis 2025 weiter. Wichtige Upgrades wie Splicing, Taproot-Integration und Atomar Mehrweg-Zahlungen (Atomic Multi-Path Payments) verbesserten die Zuverlässigkeit und reduzierten die Reibung. Große Börsen integrierten Lightning-Unterstützung, während Coinbase mit dem Infrastrukturunternehmen Lightspark eine Partnerschaft einging, um Lightning-Zahlungen direkt aus Benutzerkonten zu ermöglichen. Zahlungsprozessor Strike erweiterte die Händlerakzeptanz und demonstrierte die Alltagstauglichkeit des Lightning-Netzwerks für den Handel.

Doch das Design des Lightning-Netzwerks optimiert für Zahlungen, nicht für dezentralisierte Finanzen (DeFi). Seine Smart-Contract-Fähigkeiten bleiben minimal, geeignet für einfache Kanal-Skripte statt komplexer finanzieller Logik. Diese Begrenzung schuf Raum für ambitioniertere Layer-2-Projekte, die DeFi-Funktionalität zu Bitcoin bringen.

Stacks ist eine führende Smart-Contract-Plattform für Bitcoin geworden. Durch einen neuartigen Proof-of-Transfer-Mechanismus verankert Stacks seine Blockchain an Bitcoin, während es programmierbare Anwendungen ermöglicht. Das Nakamoto-Upgrade 2024 führte Bitcoin-Finalität ein, um sicherzustellen, dass Stacks-Transaktionen nach der Bestätigung in der Basiskette Sicherheit auf Bitcoin-Niveau erlangen. Diese Architektur unterstützt DeFi-Protokolle, NFTs und programmierbare Vermögenswerte, die auf Bitcoins konservativer Basisebene unmöglich wären.

Rootstock (RSK) verfolgte einen anderen Ansatz und implementierte Ethereum Virtual Machine-Kompatibilität als Bitcoin-Sidechain. Dies ermöglicht es Entwicklern, Solidity-Smart-Contracts, die von Bitcoin-Minern gesichert werden, bereitzustellen und eine Brücke zwischen Bitcoins Sicherheit und Ethereums reifer Entwickler-Community zu schaffen. Bis 2025 hostete Rootstock 245 Millionen USD an gesperrtem Gesamtwert über 20 dezentrale Anwendungen.

Neuere Projekte schoben die Bitcoin-Skalierung weiter voran. Bitlayer implementierte BitVM, eine "dritte Generation von Bitcoin-Brücken", die kryptografische Herausforderungs-Antwort-Modelle statt Multisignatur-Kuratoren nutzt. Starknet kündigte Pläne an, die erste Layer-2 zu werden, die sowohl auf Bitcoin als auch auf Ethereum gelöst wird und sich als vereinheitlichende Ausführungsebene positioniert. Botanix brachte 2025 ein EVM-kompatibles Mainnet auf den Markt, während Projekte wie Merlin Chain ZK-Rollup-Technologie nutzten, um Transaktionsdaten zu komprimieren.

Diese Infrastrukturentwicklungen ermöglichten Bitcoin Finance (BTCFi) - dezentrale Finanzdienstleistungen, die auf Bitcoin basieren. BTCFi transformiert Bitcoin von einem statischen Vermögenswert zu produktivem Kapital durch Kreditvergabe, Staking, Derivate und Ertragsgenerierung.

Die Zahlen verdeutlichen ein explosionsartiges Wachstum. Laut DefiLlama-Daten schnellte der Gesamtwert von BTCFi (Total Value Locked, TVL) von nur 304 Millionen USD im Januar 2024 bis Dezember 2024 auf über 7 Milliarden USD - eine 22-fache Steigerung innerhalb eines Jahres. Bis Mitte 2025 stieg BTCFi TVL auf 8,6 Milliarden USD, wobei die kombinierte Marktkapitalisierung von BTCFi-Token 1,1 Milliarden USD überstieg.

Bitcoin-Staking bildete das Fundament des BTCFi-Wachstums. Babylon führte vertrauensloses Bitcoin-Staking ein, das es BTC-Besitzern ermöglichte, Proof-of-Stake-Netzwerke zu sichern, ohne Token zu verpacken oder den Besitz aufzugeben. Bis Mitte 2025 wurden über 5-6 Milliarden USD in BTC durch Babylon gestakt, was etwa 80% des gesamten BTCFi-TVLs ausmacht. Dies positionierte Babylon als dominierende Bitcoin-Staking-Infrastruktur, mit der sich PoS-Chains integrieren, um Bitcoins wirtschaftliches Gewicht zu erben.

Das Solv-Protokoll verfolgte einen Multi-Chain-Ansatz zur Bitcoin-Ertragsaggregation. Durch sein SolvBTC-Token - ein native Bitcoin-Derivat, das 1:1 an BTC gekoppelt ist - schloss die Plattform ungenutztes Bitcoin über mehrere Blockchains auf. Bis Mitte 2025 zog Solv etwa 2 Milliarden USD in TVL an, was es unter die Top drei der BTCFi-Protokolle brachte. Die Plattform bot diversifizierte Ertragsquellen, die sich über Staking-Belohnungen, Node-Betrieb und Handelsstrategien erstreckten, und schuf einen "BTC-Gleichgewichtsschatz", der es den Inhabern ermöglichte, Erträge zu erzielen, während sie Bitcoin-Exposition beibehielten.

Kreditvergabe-Protokolle brachten Kapitaleffizienz für Bitcoin-Besitzer. Plattformen wie Maple Finance erweiterten institutionelle Kredite, während auf den Einzelhandel fokussierte Protokolle überbesicherte Kredite gegen BTC ermöglichten. 2025 erweiterte Maple sein institutionelles Kreditmodell auf Bitcoin durch eine Partnerschaft mit dem Bitcoin-Layer-2-Netzwerk Core DAO, was Institutionen ermöglichte, Erträge zu erzielen, während sie Bitcoin hielten.

Ertrags-Handelsprotokolle fügten ausgefeilte Finanzinstrumente hinzu. Pendle, mit über 5,6 Milliarden USD in TVL und einem Handelsvolumen von 53,9 Milliarden USD im Jahr 2025, ermöglichte es Nutzern, ertragsbringende Token in Principal Tokens und Yield Tokens aufzuteilen, was feste Ertragspositionen oder Spekulationen über Ertragsschwankungen ermöglichte. Die Zusammenarbeit zwischen Solv undCertainly, here is the translated content into German, maintaining the original format and skipping markdown links:

Inhalt: Pendle ermöglichte es Bitcoin-Nutzern, fast 10% feste jährliche Prozentsatzrendite zu erzielen.

Diese Infrastrukturtransformation veränderte die Funktion von Bitcoin grundlegend. Anstatt einfach nur Wert zu speichern, konnte Bitcoin nun durch produktive Anlage Werte schaffen. Inhaber konnten Staking-Belohnungen verdienen, Liquidität bereitstellen, um Handelsgebühren zu verdienen, Vermögenswerte verleihen, um Zinsen zu verdienen, oder ausgeklügelte Renditestrategien einsetzen - und dabei weiterhin von der Wertsteigerung von Bitcoin profitieren.

Institutionelles Interesse folgte. Verwahrungsbanken und Fintechs untersuchten Bitcoin-Renditeprodukte, wobei in der ersten Hälfte des Jahres 2025 [175 Millionen Dollar in BTCFi investiert wurden] in 32 Risikokapitalrunden. Große Finanzinstitute wie Coinbase und JPMorgan stiegen in den Bitcoin-Renditemarkt ein und validierten BTCFi als legitimen institutionellen Markt.

Die Auswirkungen erstreckten sich über die individuelle Renditegenerierung hinaus. Wie [eine Analyse feststellte], "repräsentiert BTCFi eine natürliche Evolution für Bitcoin von einem passiven Wertspeicher zu einem produktiven Finanzasset." Durch die Integration von Bitcoin in die moderne DeFi-Wirtschaft bei gleichzeitiger Wahrung der Sicherheit und Marke könnte BTCFi das massive Kapital und die Netzwerkeffekte von Bitcoin für Finanzprodukte der nächsten Generation freischalten.

Dennoch standen die Infrastrukturentwicklung vor Herausforderungen. Bitcoin Layer-2-Lösungen zeigten eine größere technische Komplexität als Ethereum Layer-2s, die die Programmierumgebung von Ethereum teilen. Bitcoin-Lösungen erforderten das Erlernen verschiedener Sprachen und Architekturen - Stacks verwendete die Clarity-Sprache, Rootstock implementierte eine separate EVM-Infrastruktur, während Projekte wie RGB mit unbekannter Client-seitiger Validierung arbeiteten. Diese Fragmentierung erschwerte die Entwicklung und Interoperabilität.

Sicherheitsrisiken blieben von größter Bedeutung. Schwachstellen in Smart Contracts, Exploits von Bridges und Verwahrungsfehler plagten DeFi über alle Chains hinweg. Diese Risiken auf Bitcoin-native Protokolle zu übertragen, erfordert äußerste Vorsicht. Umfragen zeigten, dass [fast 36% der potenziellen Nutzer BTCFi aufgrund von Vertrauensproblemen vermieden], während andere Sicherheits- und Liquiditätsbedenken nannten.

Dennoch schien die Infrastrukturentwicklung klar. Bitcoin "wuchs über die Erzählung des 'Digitalen Goldes' hinaus," wie [Core DAO-Mitarbeiter Brendon Sedo beobachtet]. Die Frage war nicht mehr, ob Bitcoin finanzielle Funktionen unterstützen könnte, sondern wie schnell diese Funktionen reifen und skaliert werden können. Während sich die Infrastruktur verbreitete und institutionelles Kapital einfloss, beschleunigte sich die Transformation von Bitcoin von einem passiven Anlagegut zu einem aktiven Finanznetzwerk.

Institutionelle & Reserve-Dynamiken: Was sich im Finanzwesen verändert

Die institutionelle Adoption von Bitcoin in den Jahren 2024-2025 markierte einen Wendepunkt, der die Marktstruktur und Legitimität des Assets grundlegend veränderte. Die Genehmigung von Bitcoin-ETFs auf Kassenbasis, Unternehmensschatzstrategien und aufkommende Diskussionen über souveräne Reserven repräsentieren einen Paradigmenwechsel in der Sichtweise der traditionellen Finanzwelt auf Bitcoin.

Die Genehmigung von 11 Bitcoin-ETFs auf Kassenbasis durch die SEC im Januar 2024 katalysierte die institutionelle Adoption. Diese Produkte boten regulierte, vertraute Vehikel für den Zugang zu Bitcoin ohne die Komplexität der Verwahrung oder regulatorische Unsicherheiten zu durchlaufen. Die Auswirkungen waren sofort und dramatisch.

Der iShares Bitcoin Trust (IBIT) von BlackRock [zog innerhalb eines Jahres über 50 Milliarden Dollar an verwalteten Vermögenswerten an], was den "erfolgreichsten Start eines Krypto-ETFs in der Geschichte" darstellt. Tägliche Zuflüsse näherten sich Anfang 2025 10 Milliarden Dollar, wobei die gesamten ETF-Zuflüsse bis Mitte des Jahres 6,96 Milliarden Dollar erreichten. Bis zum zweiten Quartal 2025 hielt der kollektive Bitcoin-ETF-Markt [etwa 58-86 Milliarden Dollar an Vermögenswerten], wobei Institutionen etwa 33% der gesamten ETF-Anteile hielten.

Diese Flüsse erzeugten eine strukturelle Nachfrage, die sich von der Einzelhandelsspekulation unterschied. Anders als Einzelanleger, die Bitcoin direkt kaufen, repräsentierten ETF-Zuflüsse institutionelle Anlageentscheidungen - Pensionsfonds, Stiftungen, Family Offices und registrierte Anlageberater, die Bitcoin in diversifizierte Portfolios integrieren. Eine [Coinbase/EY-Parthenon-Umfrage] ergab, dass 83% der institutionellen Investoren planten, ihre Krypto-Allokationen im Jahr 2025 zu erhöhen, wobei 59% beabsichtigten, über 5% der verwalteten Vermögenswerte in digitale Assets zu investieren.

Die institutionelle Infrastruktur reifte schnell. Große Verwahrungsanbieter wie Fidelity Digital Assets und Coinbase Prime setzten sub-sekündliche Transaktionsfähigkeiten um und reduzierten das operationelle Risiko für institutionelle Kunden. Die regulatorische Klarheit verbesserte sich, als die SEC Klagen gegen Börsen wie Coinbase und Gemini fallenließ, während die OCC und FDIC [im März 2025 bestätigten], dass US-Banken keine Vorausgenehmigung mehr benötigten, um mit Kryptowährungen zu arbeiten.

Die Annahme durch Unternehmensschatzhalter beschleunigte sich parallel. Bis zum dritten Quartal 2025 [hielten 172 öffentliche Unternehmen über eine Million BTC im Wert von 117 Milliarden Dollar], ein Anstieg von 39% bei der Anzahl der Unternehmen und 21% bei den Beständen gegenüber dem Vorquartal. Dies stellte eine grundlegende Verschiebung away from traditional treasury practices prioritizing cash and short-term securities.

MicroStrategy exemplified the treasury strategy. The company [acquired 257,000 BTC in 2024 alone], establishing a $2+ billion Bitcoin treasury. By mid-2025, its holdings reached 628,946 BTC valued at approximately $73.6 billion. CEO Michael Saylor's thesis positioned Bitcoin as superior store of value compared to fiat, with the company raising capital through convertible bonds to purchase additional BTC.

The corporate adoption model extended beyond pure-play Bitcoin companies. Technology firms, pharmaceuticals, and diverse industries explored Bitcoin treasury allocations. [Windtree Therapeutics allocated $520 million for cryptocurrency holdings], while Sharps Technology committed $400 million for asset acquisition, demonstrating diversification beyond Bitcoin to other cryptocurrencies.

The strategic rationale combined multiple factors. Bitcoin's fixed supply offered inflation hedging as global debt exploded. The asset provided portfolio diversification with low correlation to bonds and moderate correlation to equities. Companies with Bitcoin exposure experienced stock performance correlation with BTC price - [MicroStrategy's 650% gain since early 2024 far exceeded Bitcoin's 160% rise], driven by market speculation on its Bitcoin holdings.

Access to capital markets enabled aggressive accumulation. Companies like MicroStrategy raised funds via convertible bonds at historically low interest rates, using proceeds to acquire Bitcoin at favorable prices. This created leveraged exposure - if Bitcoin appreciated, equity holders benefited disproportionately. The strategy attracted both Bitcoin advocates and traditional investors seeking crypto exposure through publicly traded equities.

Yet the model carried significant risks. Bitcoin's volatility created balance sheet fluctuations requiring accounting adjustments. Companies with high leverage faced insolvency risk if Bitcoin prices reversed sharply. Equity issuance diluted existing shareholders. MicroStrategy's market-to-net-asset-value ratio of 1.61 as of August 2025 indicated its stock traded at a 61% premium to underlying Bitcoin holdings, raising valuation concerns.

The institutional evolution extended to retirement accounts. Fidelity introduced Bitcoin ETF options in select 401(k) plans, while specialty providers like ForUsAll offered cryptocurrency investment options in multiple employer plans. Major administrators including Schwab and Vanguard evaluated inclusion of Bitcoin ETFs, though adoption remained gradual as fiduciaries navigated liability concerns.

Vielleicht am wichtigsten gewannen Diskussionen über souveräne Reserven an Dynamik. Die US-Straße Bitcoin Reserve, die im März 2025 gegründet wurde, hielt ungefähr 198.000 BTC. Obwohl im Vergleich zu Goldreserven bescheiden, erwies sich die symbolische Anerkennung als bedeutend. [Die Deutsche Bank projizierte], dass Bitcoin bis 2030 Gold in den Reserven der Zentralbanken beitreten könnte, wobei betont wurde, dass die Verringerung der Volatilität und regulatorische Klarheit Voraussetzungen waren.

Die tatsächliche Adoption durch Zentralbanken blieb begrenzt, aber aufkommend. El Salvadors Bestände von 6.102 BTC stellten 28% des BIP der kleinen Nation dar und zeigten Engagement trotz der Volatilität von Bitcoin. Der Gouverneur der Tschechischen Nationalbank [überlegte, bis zu 5% der Reserven] in Bitcoin zu investieren, um sich von Dollar und Euro zu diversifizieren. Das ukrainische Parlament führte eine Gesetzgebung ein, die seine Zentralbank anwies, Bitcoin zusammen mit Gold für den Wiederaufbau nach dem Krieg zu halten.

Dennoch blieben Mainstream-Zentralbanken skeptisch. Eine [Umfrage von Ökonomen im Februar 2025] der Universität Chicago ergab, dass kein einziger Befragter zustimmte, dass die Aufnahme von Schulden zur Schaffung strategischer Krypto-Reserven der Wirtschaft zugute käme oder dass das Halten von Krypto das Risiko in internationalen Reserveportfolios verringern würde. Zentralbanken bevorzugten weiterhin Gold, управ.cleaned### Übersetzung (ohne Übersetzung von Markdown-Links)

Content: die tiefere Liquidität, universelle Akzeptanz und jahrtausendelang bewährte Stabilität bot.

Die institutionelle Transformation markierte dennoch den Übergang von Bitcoin vom Randasset zu einem Pfeiler der modernen Finanzwelt. Die ETF-Infrastruktur, Unternehmensschatzstrategien und Diskussionen über staatliche Reserven zusammen schufen, was eine Analyse als "selbstverstärkenden Kreislauf von Knappheit und Nachfrage" bezeichnete. Mit institutionellen Investoren, die 18% des Bitcoin-Angebots kontrollieren und langfristigen Inhabern, die ihren Anteil um 10,4% Jahr für Jahr erhöhten, schrumpfte das effektiv zirkulierende Angebot, obwohl die Nachfrage expandierte.

Diese institutionelle Grundlage unterschied den Zyklus 2024-2025 von früheren spekulativen Manien. Statt dass Einzelhandels-FOMO parabolische Rallyes gefolgt von Abstürzen antrieb, schuf anhaltende institutionelle Akkumulation einen strukturellen Preisboden. Wie ein Beobachter feststellte, ist "die Institutionalisierung von Bitcoin ein Rückenwind, der Marktzyklen übertrifft." Die Frage war, ob diese institutionelle Akzeptanz Bitcoin letztendlich als digitales Gold validieren würde oder es in etwas Ambitionierteres verwandeln könnte – ein globaler Reserve-Asset und eine finanzielle Infrastruktur-Schicht.

Vergleichs-Asset-Fall: Bitcoin vs Gold vs Andere Wertaufbewahrungsmittel

Um Bitcoins sich wandelnde monetäre Rolle zu verstehen, ist ein rigoroser Vergleich mit etablierten Wertaufbewahrungsmitteln erforderlich, insbesondere mit Gold. Während das digitale Gold-Narrativ offensichtliche Parallelen zog, offenbarte die Divergenz zwischen diesen Assets in den Jahren 2024-2025 fundamentale Unterschiede in der Marktpositionierung und institutionellen Akzeptanz.

Golds Performance im Jahr 2025 überraschte die Marktteilnehmer. Das Edelmetall stieg um mehr als 50% ab Januar und erreichte im Oktober 2025 nahezu Rekordhöhen von über $3.900 pro Feinunze. Diese Rally spiegelt anhaltende Käufe durch Zentralbanken, geopolitische Unsicherheiten und die Nachfrage nach einem sicheren Hafen angesichts der fiskalischen Bedenken der USA wider. Im Gegensatz dazu stieg Bitcoin im gleichen Zeitraum um etwa 15% und unterperformte trotz der Erzählungen über institutionelle Akzeptanz dramatisch.

Die Divergenz resultierte aus unterschiedlichen Käuferprofilen und Motivationen. Zentralbanken, die marginalen Käufer, die Gold höher trieben, kauften 2024 1.045 Tonnen – das dritte Jahr in Folge übertrafen sie 1.000 Tonnen. Diese Akkumulation, konzentriert auf Entwicklungsländer, die danach strebten, die Abhängigkeit vom Dollar zu reduzieren, spiegelte Golds einzigartige Eigenschaften wider: universelle Akzeptanz, tiefe Liquidität, jahrtausendelang bewährte Stabilität und Fehlen von Kontrahentenrisiko.

Bitcoin fehlten diese institutionellen Referenzen. Während 13 Nationen Bitcoin hielten Ende 2024, resultierte der Großteil der Bestände aus Gesetzesvollzugsicherung und nicht aus einer bewussten Reservestrategie. Zentralbanken benötigen Vermögenswerte, die für Positionen im Multi-Milliarden-Dollar-Bereich geeignet sind und minimale Marktauswirkung haben. Golds tägliches Handelsvolumen übersteigt $200 Milliarden und ist damit deutlich größer als Bitcoins Liquidität. Goldreserven können sofort durch etablierte Swap-Linien und Repomärkte mobilisiert werden. Bitcoins Infrastruktur, obwohl sie reift, kann noch nicht den Betrieb im Maßstab von Zentralbanken unterstützen.

Volatilität stellte eine weitere kritische Unterscheidung dar. Golds 30-Tage-Volatilität liegt typischerweise bei 14-16%, was relative Stabilität bietet, die für Reservevermögenswerte geeignet ist. Bitcoins Volatilität, obwohl abnehmend, blieb signifikant höher. Die Deutsche Bank stellte fest, dass Bitcoins 30-Tage-Volatilität im August 2025 historische Tiefststände erreichte, auch wenn die Preise $123.500 überschritten, was eine Reife hin zu geringerer Volatilität andeutet. Doch lag dies noch immer über der Stabilität von Gold, was Bitcoins Attraktivität für konservative Reservemanager einschränkte.

Angebotsdynamik zeigte sowohl Konvergenz als auch Divergenz. Bitcoins festes Angebot von 21 Millionen bot absolute Knappheit. Nach der Halbierung im April 2024 fiel Bitcoins Ausgabequote unter das langfristige Angebotswachstum von Gold zum ersten Mal. Diese harte Kappe unterscheidet Bitcoin von allen physischen Rohstoffen – Goldvorkommen können entdeckt, Bergbautechnologie verbessert oder Asteroiden in der Zukunft abgebaut werden. Bitcoins Angebot bleibt kryptografisch eingeschränkt.

Dieses Vorteil erschien jedoch theoretisch statt praktisch für die meisten institutionellen Käufer. Golds jährliches Angebotswachstum von 1-2% über Jahrhunderte erwies sich als ausreichende Stabilität für Reservezwecke. Der marginale Unterschied zwischen golds schrittweiser Inflation und Bitcoins festem Angebot spielte eine geringere Rolle als andere Faktoren wie Volatilität, Liquidität und regulatorische Klarheit.

Korrelationsanalysen beleuchten unterschiedliche Marktpositionierungen. Forschung ergab, dass Bitcoins Korrelation mit dem S&P 500 seit 2020 bei nur 12% lag, während Gold eine Aktienkorrelation von 14% zeigte. Beide Assets boten Diversifikationsvorteile. Allerdings erreichte Bitcoins Korrelation mit dem Nasdaq während 2025 0,5-0,8, was signifikant höher war als Golds Korrelation mit Technologiewerten. Dies deutete darauf hin, dass Bitcoin sich mehr wie eine gehebelte Technologie-Wette als ein sicherer Hafen während risikoscheuer Perioden verhielt.

Die makroökonomische Sensitivität unterschied sich deutlich. Forschung von Fidelity Digital Assets identifizierte breite Geldmengenindizes (M2) als Bitcoins höchsten Korrelationsfaktor, wobei R-Quadrat-Werte darauf hinwiesen, dass ein großer Teil von Bitcoins Preisänderung durch Geldmengenfluktuationen erklärt werden könnte. Gold hingegen reagierte auf andere Treiber - reale Renditen, Währungsschwankungen, geopolitische Risikoprämien - und schuf komplementäre statt substitutive Dynamiken.

Diese Komplementarität führte die Deutsche Bank zu dem Schluss, dass "Bitcoin und Gold als komplementäre Absicherungen gegen Inflation und geopolitische Risiken koexistieren werden." Beide Vermögenswerte boten Knappheit und Unabhängigkeit von traditionellen Geldsystemen, bedienten jedoch unterschiedliche institutionelle Bedürfnisse und Marktfunktionen.

Immobilien und andere harte Assets boten zusätzliche Vergleichspunkte. Immobilien boten Rendite durch Mieteinnahmen, fehlten jedoch Portabilität und Teilbarkeit. Transaktionskosten und Illiquidität machten Immobilien ungeeignet für schnelle Umverteilung. Rohstoffe wie Öl oder landwirtschaftliche Produkte hatten Nutzwert, boten jedoch keine Haltbarkeit als Wertaufbewahrungsmittel. Keines bot Bitcoins einzigartige Kombination aus digitaler Portabilität, programmierter Knappheit und Zensurresistenz.

Diese Alternativen genossen jedoch regulatorische Klarheit, etablierte Rechtsrahmen und institutionelle Vertrautheit, die Bitcoin noch fehlte. Immobilien-Investmentgesellschaften (REITs) und Rohstoff-Futures funktionierten innerhalb gut verstandener regulatorischer Regime. Bitcoins rechtlicher Status blieb fließend über verschiedene Gerichtsbarkeiten hinweg, wobei einige Länder es annahmen, während andere es verbieten oder seine Verwendung einschränken.

Der Investitionsfall hing letztendlich vom Zeithorizont und den institutionellen Einschränkungen ab. Für Zentralbanken, die stabile, liquide Reserven benötigen, die in Krisen einsetzbar sind, blieb Gold überlegen. Für Unternehmen, die Portfolio-Diversifikation und Inflationsabsicherung mit höherer Risikobereitschaft suchen, bot Bitcoin attraktive Asymmetrie. Für individuelle Investoren, die mit Volatilität vertraut sind, überstieg Bitcoins Aufwärtspotential die bescheidenen jährlichen Renditen von Gold.

Die langfristigen Angebot-Nachfrage-Dynamiken begünstigten Bitcoin theoretisch. Mit institutionellen Investoren, die 18% des Angebots kontrollieren und langfristigen Inhabern, die stetig akkumulieren, schrumpfte das effektiv zirkulierende Angebot weiter. Wenn die institutionelle Akzeptanz beschleunigte, während das Angebot fixiert blieb, könnte die Preissteigerung schließlich die Volatilität durch höhere Marktkapitalisierung und Liquiditätstiefe reduzieren.

Dies schuf Potential für Konvergenz über Jahrzehnte. Während Bitcoins Marktkapitalisierung sich annäherte oder möglicherweise golds $15+ Billionen Gesamtwert überstieg, könnte die Volatilität sich in Richtung golds Bandbreite komprimieren. Regulatorische Rahmenbedingungen würden sich weiterentwickeln, institutionelle Infrastruktur vertiefen und psychologische Barrieren abbauen. Unter diesem Szenario könnte Bitcoin plausibel gold als anerkanntes Zentralbank-Reservevermögenswert bis in die 2030er Jahre beitreten, wie die Deutsche Bank projizierte.

Doch kritische Unsicherheiten blieben. Würden sich regulatorische Rahmenbedingungen weltweit harmonisieren oder weiter fragmentieren? Würde Quantencomputing Bitcoins kryptografische Sicherheit bedrohen? Würden überlegenere Kryptowährungsdesigns Bitcoins Netzwerkeffekte verdrängen? Würden Zentralbank-Digitalwährungen (CBDCs) den institutionellen Bedarf an digitalen Geldalternativen befriedigen? Diese Fragen deuten darauf hin, dass Bitcoins endgültige Rolle neben gold alles andere als vorbestimmt war.

Risiken und Hindernisse für die nächste Phase

Bitcoins Transformation von spekulativem Asset zu monetärer Infrastruktur steht vor enormen Hindernissen. Das Verständnis dieser Risiken erweist sich als unerlässlich für eine realistische Bewertung von Bitcoins Potenzial zur Evolution über digitales Gold hinaus.

Regulatorisches Risiko steht ganz oben auf der Liste der Herausforderungen. Während das politische Umfeld in den USA sich 2024-2025 günstig verschob, als die Trump-Regierung eine Strategische Bitcoin-Reserve etablierte und Regulierungsbehörden krypto-freundliche Haltungen einnahmen, besteht die globale regulatorische Fragmentierung fort. China hält an seinem Verbot von Kryptowährungshandel und -abbau fest. Der MiCA-Rahmen der Europäischen Union bietet Klarheit, setzt jedoch strenge Compliance-Anforderungen um, die...Constraints remain a significant challenge for smaller firms. Emerging markets exhibit vastly different approaches, ranging from El Salvador's adoption of Bitcoin to India's more restrictive stance.

This regulatory patchwork creates opportunities for jurisdictional arbitrage but hinders Bitcoin from gaining the universal acceptance needed to become a global reserve asset. Central banks cannot hold reserves that are subject to seizure or bans in major jurisdictions. Cross-border capital flows face friction from incompatible compliance regimes. Financial institutions must navigate conflicting requirements across different markets, thus limiting Bitcoin's integration into the traditional financial system.

The regulatory landscape could rapidly deteriorate. A major hack, failure in consumer protection, or incident involving terrorist financing could all trigger a global crackdown. The political landscape in the U.S. could shift again, with future administrations possibly reversing the crypto-friendly policies. Eine Umfrage unter Ökonomen im Februar 2025 fand keine Unterstützung für Bitcoin-Reserven unter den Mainstream-Akademikern, was darauf hindeutet, dass der intellektuelle Widerstand trotz institutioneller Akzeptanz anhält.

Umweltbedenken sind ein weiteres erhebliches Hindernis. Der Energieverbrauch des Bitcoin-Minings hat anhaltende Kritik von Umweltschützern, politischen Entscheidungsträgern und ESG-orientierten Investoren auf sich gezogen. Während Anhänger argumentieren, dass Bitcoin-Mining zunehmend erneuerbare Energien nutzt und Stromnetze stabilisieren kann, indem es nicht genutzte Energie monetarisiert, bleibt die öffentliche Wahrnehmung negativ.

Institutionelle Investoren stehen ESG-Auflagen gegenüber, die die Exposition gegenüber kohlenstoffintensiven Anlagen einschränken. Europäische Vorschriften verlangen klimabezogene Offenlegungen, die Bitcoin-Bestände entmutigen könnten. Wenn der umweltpolitische Widerstand an Fahrt gewinnt, könnten Mining-Verbote oder Kohlenstoffsteuern das Sicherheitsmodell von Bitcoin bedrohen. Chinas Mining-Verbot im Jahr 2021 zeigte, wie schnell sich regulatorische Umgebungen ändern können, und zwang Hash-Rate-Migration trotz der dezentralisierten Natur von Bitcoin.

Technologische Skalierungsprobleme bestehen trotz Fortschritten beim Layer-2 fort. Die Bitcoin-Basisverarbeitung verarbeitet etwa 7-10 Transaktionen pro Sekunde, weit unterhalb der Tausenden von Transaktionen pro Sekunde, die Visa erreicht. Während das Lightning Network und andere Layer-2-Lösungen dieses Limit adressieren, führen sie jedoch Komplexität, Sicherheitsannahmen und Friktionen bei der Benutzererfahrung ein.

Die Fragmentierung über Layer-2-Lösungen - Stacks, Rootstock, Lightning, Bitlayer und andere - hat Interoperabilitätsprobleme geschaffen. Entwickler müssen mehrere Architekturen und Sprachen lernen. Benutzer stehen vor verwirrenden Entscheidungen zwischen Plattformen mit unterschiedlichen Sicherheitsmodellen und Vertrauensannahmen. Diese Fragmentierung könnte verhindern, dass Netzwerkeffekte sich um Bitcoin konsolidieren, wodurch Wettbewerber überlegene Benutzererlebnisse anbieten könnten.

Sicherheitsrisiken gehen über das Basisprotokoll hinaus. BTCFi-Protokolle führen Smart-Contract-Schwachstellen, Bridge-Exploits und Verwahrungsrisiken ein. Nahezu 36 % der potenziellen Nutzer vermeiden BTCFi aufgrund von Vertrauensproblemen, während andere Sicherheits- und Liquiditätsbedenken anführen. Hochkarätige Hacks oder Protokollausfälle könnten das institutionelle Vertrauen in die produktiven Fähigkeiten von Bitcoin untergraben und Institutionen dazu drängen, zu passiven Anlagestrategien zurückzukehren.

Konkurrenz von alternativen Anlagen bedroht die Marktposition von Bitcoin. Central Bank Digital Currencies (CBDCs) könnten die institutionelle Nachfrage nach digitalen monetären Alternativen befriedigen, ohne die Volatilität oder regulatorische Unsicherheit von Bitcoin. Über 130 Länder haben CBDCs bis 2025 untersucht, und Chinas digitaler Yuan wird bereits in großem Umfang eingesetzt. Während CBDCs nicht die Dezentralisierung und Zensurresistenz von Bitcoin bieten, haben sie staatliche Unterstützung, regulatorische Klarheit und eine Integration in das Zahlungssystem, die Bitcoin nicht bieten kann.

Stablecoins stellen eine weitere Wettbewerbsbedrohung dar. Das Volumen von Stablecoin-Zahlungen wuchs 2025 auf 19,4 Milliarden Dollar im bisherigen Jahresverlauf, was die Nachfrage nach digitalen Dollar zeigt. Für Zahlungs- und DeFi-Anwendungen bieten Stablecoins die digitalen Eigenschaften von Bitcoin ohne Preisvolatilität. Der Juli-2025 GENIUS Act, der Banken erlaubt, unter Bundesaufsicht Stablecoins auszugeben, könnte dazu führen, dass digitaler Vermögenswerte in Dollar fest verankert werden und die Nutzbarkeit von Bitcoin für Transaktionen verringern.

Neuere Kryptowährungen mit überlegenen technischen Fähigkeiten könnten die Netzwerkeffekte von Bitcoin verdrängen. Der Übergang von Ethereum zu Proof-of-Stake reduzierte seinen Energieverbrauch um über 99 %, was die primäre Umweltkritik an Bitcoin ausräumt. Layer-1-Blockchains wie Solana bieten drastisch höhere Durchsatzraten. Wenn institutionelle Nutzer Funktionalität über den First-Mover-Vorteil und die Markenbekanntheit von Bitcoin stellen, könnte Kapital zu technisch überlegenen Alternativen strömen.

Marktstrukturrisiken entstanden durch die institutionelle Adoption selbst. ETFs konzentrieren Bitcoin-Bestände auf regulierte Intermediäre und schaffen potenzielle Anfälligkeiten gegenüber regulatorischen Maßnahmen. Die OCC oder SEC könnten Richtlinien, die Banken-Bitcoin-Küstodie oder ETF-Angebote zulassen, wieder rückgängig machen. Exchange-Traded Funds immunisieren Krypto nicht gegen makroökonomische Schocks, wie die Rekordabflüsse im Februar 2025 von 3,54 Milliarden Dollar aus Bitcoin-ETFs zeigen.

Die Konzentration von Unternehmensschätzen stellt systemische Risiken dar. Die massiven Bestände von MicroStrategy schaffen eine Korrelation zwischen seiner Aktienperformance und dem Bitcoin-Preis. Sollten das Unternehmen finanzielle Schwierigkeiten erleben, die eine Liquidation von Bitcoin erfordern, könnte dies Auswirkungen auf die Märkte haben. Über 172 Unternehmen halten nun Bitcoin, was miteinander verbundene Risiken schafft, sollten makroökonomische Bedingungen zu gleichzeitigem Verkauf zwingen.

Volatilität bleibt die grundlegende Herausforderung von Bitcoin für den Status als Reservewert. Trotz der Abnahme über die Zeit schwanken die Preise von Bitcoin immer noch zwischen 45-65 % jährlich, verglichen mit Golds 14-16 %. Zentralbanken benötigen stabile Reserven, die in Krisen eingesetzt werden können, ohne Preisstörungen auszulösen. Die Volatilität von Bitcoin macht es ungeeignet für große Reserveallokationen, solange kein dramatischer Rückgang der Volatilität erfolgt.

Liquiditätsbeschränkungen könnten die institutionelle Aufnahme begrenzen. Während Bitcoin-Märkte täglich Milliarden von Volumen verarbeiten, bleibt dies relativ zu den Devisen- oder Staatsanleihemärkten klein. Große institutionelle Aufträge riskieren eine signifikante Marktwirkung. Der Multi-Billionen-Dollar-Markt von Gold und die etablierten Leih- / Repo-Infrastrukturen bieten eine Liquiditätstiefe, die Bitcoin noch nicht erreichen kann. Akademische Studien kamen zu dem Schluss, dass Bitcoin "weniger stabil und liquide ist als Gold oder Staatsanleihen, was es für große Allokationen ungeeignet macht."

Die Quantenberechnung stellt eine langfristige existentielle Bedrohung dar. Die kryptografische Sicherheit von Bitcoin hängt von der rechnerischen Schwierigkeit ab, große Zahlen zu faktorisieren und Probleme mit diskreten Logarithmen zu lösen. Ausreichend leistungsfähige Quantencomputer könnten diese kryptografischen Schemata brechen und es Angreifern ermöglichen, Signaturen zu fälschen oder Gelder zu stehlen. Während quantenmechanische Bedrohungen theoretisch und noch fern erscheinen, könnte ihr eventuelles Auftreten disruptive Protokolländerungen erfordern oder sogar zu Obsoleszenz des Sicherheitsmodells von Bitcoin führen.

Das kumulative Gewicht dieser Hindernisse legt nahe, dass die Evolution von Bitcoin alles andere als gesichert ist. Technologische, regulatorische, umweltbedingte, wettbewerbsbedingte und marktstrukturelle Herausforderungen könnten verhindern, dass Bitcoin den Status eines Reservewertes oder eine breite produktive Nutzbarkeit erreicht. Selbst optimistische Szenarien erfordern das Navigieren auf einem schmalen Pfad zwischen konkurrierenden Risiken und Koordinationsherausforderungen zwischen globalen Akteuren.

What Comes Next: Scenarios for Bitcoin's Monetary Role

Bitcoin's future monetary role remains radically uncertain. Rather than offering false precision through price predictions, we can outline plausible scenarios based on key variables: institutional adoption trajectory, regulatory evolution, technological scaling, and macroeconomic conditions.

Scenario 1: Status Quo - Persistent Digital Gold

In this scenario, Bitcoin remains primarily a speculative store of value asset, maintaining its digital gold narrative without fundamental transformation. Institutional adoption plateaus at current levels, with Bitcoin ETFs providing sufficient access for investors seeking cryptocurrency exposure. Corporate treasuries hold modest allocations as portfolio diversifiers, but Bitcoin never achieves mainstream reserve status.

Regulatory frameworks stabilize without harmonizing globally, creating persistent jurisdictional friction. Central banks continue favoring gold and fiat reserves, viewing Bitcoin as too volatile and insufficiently liquid for large-scale adoption. BTCFi infrastructure matures modestly but remains niche, with most holders maintaining passive positions.

Bitcoin's correlation with technology stocks persists, cementing its position as a high-beta risk asset rather than safe-haven store of value. Prices exhibit continued volatility, cycling between speculative manias and corrections without achieving the stability required for monetary system integration. Market capitalization grows gradually but never approaches gold's multi-trillion-dollar dominance.

Under this scenario, Bitcoin succeeds as a digital commodity and speculative investment but fails to transcend its niche. The "digital gold" narrative proves both Bitcoin's strength and its limitation.Content: Einschränkung - eine überzeugende Geschichte für Privatanleger, aber unzureichende Legitimität für die institutionelle monetäre Infrastruktur.

Wichtige Indikatoren zur Überwachung:

- ETF-Zuflüsse stabilisieren sich oder gehen nach anfänglicher Begeisterung zurück

- Bitcoin-Bestände der Zentralbanken bleiben unter 1 % der Reserven

- Das Wachstum des BTCFi TVL verlangsamt sich

- Bitcoin-Korrelation mit dem Nasdaq bleibt über 0,5

- Jährliche Volatilität bleibt über 40 %

Szenario 2: Weiterentwickelte Rolle - Produktives Kapitalnetzwerk

Das zweite Szenario beschreibt die Transformation von Bitcoin zu einer produktiven finanziellen Infrastruktur, die sich über die passive Wertaufbewahrung hinaus zu einem ertragreichen, nutzungsstarken monetären Netzwerk entwickelt. Die BTCFi-Adoption beschleunigt sich dramatisch, mit einem totalen gesperrten Wert von 50-100 Milliarden Dollar bis 2027-2028, während sich die Infrastruktur entwickelt und institutionelle Produkte sich verbreiten.

Layer-2-Skalierungslösungen erreichen technische Durchbrüche und bieten nahtlose Benutzererfahrungen, die mit traditionellen Finanzen konkurrieren, während sie die Sicherheitsgarantien von Bitcoin aufrechterhalten. Lightning Network verarbeitet Hunderte von Millionen von Transaktionen, Stacks und Rootstock unterstützen anspruchsvolle DeFi-Protokolle, und die Interoperabilität zwischen Layer-2s verbessert sich dramatisch.

Unternehmenskassen behandeln Bitcoin zunehmend nicht als passive Reserve, sondern als produktives Kapital. Anstatt einfach BTC zu halten, setzen Unternehmen Bitcoin in Ertragsstrategien, Kreditprotokollen und Liquiditätsbereitstellung ein. Große Finanzinstitute bieten Bitcoin-basierte strukturierte Produkte, Derivate und einkommensgenerierende Konten an.

Die regulatorische Klarheit verbessert sich in wichtigen Rechtsordnungen, mit harmonisierten Rahmenwerken, die rechtliche Sicherheit für die Verwahrung, Kreditaufnahme und den Handel mit Bitcoin bieten. Die USA, die Europäische Union und ausgewählte asiatische Märkte etablieren klare Regeln, die eine institutionelle Teilnahme ermöglichen und gleichzeitig Compliance-Standards aufrechterhalten.

Die Marktkapitalisierung von Bitcoin wächst bis 2030 auf 3-5 Billionen Dollar, angetrieben durch anhaltende institutionelle Akkumulation und produktive Anwendungsfälle. Die Volatilität komprimiert sich auf 20-30 % jährlich, da die Markttiefe zunimmt und spekulative Dynamiken gemildert werden. Bitcoin behält eine höhere Volatilität als Gold bei, erreicht aber genügend Stabilität für diversifizierte Reserveallokationen.

Eine Minderheit progressiver Zentralbanken beginnt mit experimentellen Bitcoin-Zuweisungen, typischerweise 1-3 % der Reserven. Länder, die Sanktionen, Kapitalverkehrskontrollen oder Währungsinstabilität ausgesetzt sind, adoptieren Bitcoin aggressiver. Obwohl Bitcoin Gold nicht ersetzt, etabliert es eine komplementäre Rolle als digitaler Reservewert für ein multipolares Währungssystem.

Wichtige Indikatoren zur Überwachung:

- BTCFi TVL übersteigt 50 Milliarden Dollar bis 2028

- Große Banken bieten Bitcoin Verwahrung und Ertragsprodukte an

- Mehr als 3 Zentralbanken halten Bitcoin als bewusste Reserve-Strategie

- Bitcoin-Volatilität fällt jährlich unter 30 %

- Lightning Network verarbeitet monatlich über 100 Millionen Transaktionen

Szenario 3: Verdrängte Rolle - Wettbewerbss Disruption

Im dritten Szenario wird Bitcoin nicht erfolgreich weiterentwickelt, konkurrierende Alternativen oder technologische Beschränkungen verhindern seinen Aufstieg über ein spekulatives Vermögen hinaus. Neuere Kryptowährungen mit überlegener Skalierbarkeit, geringerem Energieverbrauch und besserer Benutzererfahrung erfassen institutionelle Adoptionsströme.

Zentralbank-Digitalwährungen gewinnen überwältigende Akzeptanz, große Volkswirtschaften führen CBDCs ein, die die Nachfrage nach digitalem Geld ohne die Volatilität oder regulatorische Unklarheit von Bitcoin befriedigen. Zahlungsnetzwerke integrieren CBDCs nahtlos, während Kapitalverkehrskontrollen und Überwachungsfähigkeiten es Regierungen ermöglichen, die Nutzung von Bitcoin abzuschrecken.

Stablecoins dominieren krypto-basiertes DeFi, wobei dollar-denominierte Token Bitcoins digitale Eigenschaften ohne Preisvolatilität liefern. Das Rahmenwerk des Genius Act für Stablecoins schafft regulierte digitale Dollar-Infrastruktur, die Bitcoin für Zahlungsanwendungen marginalisiert.

BTCFi gelingt es nicht, eine nachhaltige Produkt-Markt-Anpassung zu erreichen. Sicherheitsvorfälle, Smart-Contract-Fehler oder Reibungen in der Benutzererfahrung verhindern eine Massenadoption. Institutionelle Investoren kommen zu dem Schluss, dass Bitcoins produktive Fähigkeiten die zusätzliche Komplexität und das Risiko im Vergleich zu passiven ETF-Beständen nicht rechtfertigen.

Regulatorische Umgebungen fragmentieren weiter oder werden feindlich. Umweltbedenken gewinnen politisches Gewicht und führen zu Mining-Beschränkungen oder Kohlendioxidsteuern in wichtigen Rechtsordnungen. Die USA kehren zu kryptofreundlichen Richtlinien zurück als Reaktion auf Bedenken zur finanziellen Stabilität oder politische Veränderungen.

Die Korrelation von Bitcoin mit Technologiewerten verstärkt sich, was es zunehmend redundant mit bestehender Aktienexposition macht. In großen Marktrückgängen gelingt es Bitcoin nicht, sichere Hafen-Eigenschaften zu demonstrieren, was das "digitale Gold"-Narrativ untergräbt. Die institutionelle Begeisterung lässt nach, da sich Bitcoin weder als effektiv gegen Inflation noch als unkorrelierter Portfolio-Diversifikator erweist.

Wichtige Indikatoren zur Überwachung:

- BTCFi TVL stagniert oder sinkt

- Bedeutende regulatorische Wendungen in den USA oder Europa

- Zentralbanken lehnen Bitcoin-Reserven explizit ab

- Konkurrenzierende Kryptowährungen erfassen über 30 % der institutionellen Zuflüsse

- Bitcoin-Korrelation mit dem Nasdaq übersteigt dauerhaft 0,7

Szenario 4: Transformative Integration - Globales Reservewert

Das ambitionierteste Szenario sieht vor, dass Bitcoin zu einem echten globalen Reservewert wird, neben Gold als akzeptierter Bestandteil von Zentralbankreserven und internationaler Währungsarchitektur. Dies erfordert konfluente Entwicklungen in Technologie, Regulierung, Institutionen und Geopolitik.

Layer-2-Lösungen erreichen dramatische Skalierungsdurchbrüche, die Bitcoin in die Lage versetzen, Transaktionsvolumina vergleichbar mit traditionellen Zahlungsnetzwerken zu verarbeiten und gleichzeitig Dezentralisierung und Sicherheit zu wahren. Verbesserungen in der Benutzererfahrung machen Bitcoin-basierte Finanzdienstleistungen ununterscheidbar von konventionellem Banking und beseitigen Adoptionsbarrieren.

Regulatorische Rahmenwerke harmonisieren sich weltweit durch internationale Zusammenarbeit, schaffen klare Standards für die Verwahrung, Besteuerung und Berichterstattung von Bitcoin. G20-Staaten verhandeln multilaterale Abkommen, die Bitcoin als legitime Reservewerte behandeln und rechtliche Unsicherheiten beseitigen.

Geopolitische Dynamiken beschleunigen die Bitcoin-Adoption. Bedenken wegen der Waffenwirkung des Dollars treiben Entdollarisierungsinitiativen voran, wobei Schwellenländer nach neutralen Reservelternativen suchen. Bitcoins politische Neutralität und Zensurresistenz machen es attraktiv für Länder, die aus westlichen Finanzsystemen ausgeschlossen sind. Mehrere Nationen etablieren strategische Bitcoin-Reserven und schaffen Wettbewerbsdruck für andere, diesem Beispiel zu folgen.

Die institutionelle Akzeptanz erreicht eine kritische Masse. Pensionsfonds, Stiftungen und Staatsfonds allokieren 5-10 % ihrer Portfolios in Bitcoin. Unternehmenskassen halten routinemäßig Bitcoin als strategische Reserven. Bitcoin-ETFs werden zu Standard-Portfolio-Komponenten mit über 500 Milliarden Dollar in verwalteten Vermögenswerten.

Die Marktkapitalisierung von Bitcoin übersteigt bis 2030-2032 10 Billionen Dollar und erreicht die Hälfte des gesamten Wertes von Gold. Diese Größenordnung reduziert die Volatilität dramatisch, mit jährlichen Preisschwankungen, die sich auf 15-20 % komprimieren – immer noch höher als Gold, aber akzeptabel für diversifizierte Reserveallokationen.

Zentralbanken großer Volkswirtschaften halten Bitcoin, das 2-5 % der Reserven repräsentiert, und erkennen es als legitimes Diversifikationswerkzeug an. Der IWF erwägt die Einbeziehung von Bitcoin in Sonderziehungsrechte-Körbe, was eine multilaterale Legitimierung bedeutet. Das internationale Währungssystem entwickelt sich zu einer dreigliedrigen Struktur: Die Dollar-Hegemonie schwächt sich ab, Gold behält seine traditionelle Rolle, Bitcoin taucht als digital-nativer neutraler Reservewert auf.

Wichtige Indikatoren zur Überwachung:

- 10+ Nationen halten Bitcoin als offizielle Reserven

- IWF formale Anerkennung von Bitcoin im globalen Reservesystem

- Bitcoin-Marktkapitalisierung übersteigt $10 Billionen

- Jährliche Volatilität unter 20%

- BTCFi TVL übersteigt $200 Milliarden

- Regulatorische Harmonisierung über G20-Nationen hinweg

Die Wahrscheinlichkeit und der Zeitrahmen für jedes Szenario hängen von unvorhersehbaren Variablen ab. Regulatorische Entscheidungen, technologische Durchbrüche, makroökonomische Schocks und wettbewerbliche Entwicklungen könnten die Verläufe schnell ändern. Das wahrscheinlichste Ergebnis könnte hybride Elemente beinhalten – Bitcoin erreicht bescheidene institutionelle Akzeptanz und produktive Nutzung, ohne einen vollständigen Reservestatus zu erreichen, und schafft eine neue Anlageklasse, die sich sowohl von traditionellen sicheren Häfen als auch von konventionellen Risikoanlagen unterscheidet.

Fazit

Bitcoins monetäre Erzählung erlebt eine grundlegende Transformation. Das "digitale Gold"-Rahmenkonzept, das das vergangene Jahrzehnt dominierte – Bitcoin als knappes Wertspeichermedium analog zu Edelmetallen zu positionieren – erfasste wichtige Wahrheiten über die Knappheit und Dezentralisierung der Anlage. Doch diese Darstellung erscheint zunehmend unvollständig, wenn nicht sogar einschränkend.

Die Divergenz zwischen Bitcoin und Gold im Jahr 2025 kristallisierte diese Entwicklung heraus. Während Gold um über 50 % aufgrund von Zentralbankkäufen und sicherem Hafenbedarf zulegte, zeigten Bitcoins 15 % Gewinn und die anhaltende Korrelation mit Technologiewerten einen Vermögenswert, der noch seinen Platz in der globalen monetären Ordnung findet. Bitcoin verhielt sich weniger wie digitales Gold und mehr wie ein hochvolatiler, liquiditätssensitiver Vermögenswert, der auf die gleichen makroökonomischen Kräfte reagiert, die die Risikobereitschaft in den Märkten treiben.

Doch unter dieser oberflächlichen Volatilität beschleunigten sich tiefgreifende strukturelle Veränderungen. Layer-2-Infrastruktur transformierte Bitcoin von einem passiven Wertspeicher zu einem aktiven Finanznetzwerk. BTCFi-Protokolle ermöglichten die Erzeugung von Erträgen, Kreditvergabe, Derivaten und anspruchsvollen Finanzoperationen, die auf Bitcoins konservativer Basis nicht möglich waren. Der gesperrte Gesamtwert wuchs in einem einzigen Jahr um das 22-fache und zeigte die explosive Nachfrage nach produktiver Bitcoin-Nutzung.

Die institutionelle Akzeptanz erreichte durch Spot-ETF-Bewilligungen und Unternehmenskassestrategien eine kritische Masse. Der iShares Bitcoin Trust von BlackRock...Gesamtkapital von 50+ Milliarden USD an Vermögenswerten, während Unternehmen über eine Million BTC im Wert von 117+ Milliarden USD hielten. Diese Flüsse schufen eine strukturelle Nachfrage, die sich von der spekulativen Nachfrage der Einzelhändler unterscheidet, und bilden potenziell einen stabilen Preisboden unter der Volatilität von Bitcoin.

Am bedeutendsten entwickelten sich souveräne Reserven von theoretischen Diskussionen zu praktischen Überlegungen. Die U.S. Strategic Bitcoin Reserve, Deutsche Banks Projektion von Bitcoin auf den Bilanzen der Zentralbanken bis 2030 und mehrere Nationen, die offizielle Bestände erkunden, repräsentierten zusammen das Aufkommen von Bitcoin von einer Randanlage hin zu einer legitimen monetären Überlegung.

Doch es bleiben erhebliche Hindernisse. Regulatorische Fragmentierung, Umweltbedenken, technologische Skalierungsherausforderungen, Wettbewerbsbedrohungen durch CBDCs und Stablecoins und anhaltende Volatilität gefährden den Aufstieg von Bitcoin. Zentralbanken bevorzugen weiterhin überwiegend Gold und erkennen an, dass Bitcoin die für eine großangelegte Reservezuweisung erforderliche Tiefenliquidität, Preisstabilität und institutionelle Rahmenbedingungen fehlen.

Die entscheidende Frage ist nicht, ob Bitcoin die monetäre Rolle von Gold exakt duplizieren wird, sondern ob es seine eigene, eigenständige Funktion in einem sich wandelnden globalen Währungssystem schaffen wird. Die oben skizzierten Szenarien – von einem beständigen Nischenwert zu einem transformierenden globalen Reservevermögen – stellen plausible Entwicklungen dar, keine Vorhersagen.

Was zunehmend klar erscheint, ist, dass sich die Geschichte von Bitcoin ändert. Als "digitales Gold" zu gelten, mag als Beginn von Bitcoins monetärer Evolution erweisen, nicht als deren Höhepunkt. Die technologischen Fähigkeiten des Vermögenswerts übertreffen die passive Speicherfunktion von Gold. Seine Dezentralisierung bietet Eigenschaften, die keine digitale Zentralbankwährung erreichen kann. Seine programmatische Knappheit bietet Inflationsabsicherung, die keine Fiat-Währung liefern kann.

Da der nächste monetäre Zyklus Gestalt annimmt - gekennzeichnet durch ansteigende Staatsschulden, abnehmende Dollar-Hegemonie, technologische Transformation der Finanzen und die Suche nach neutralen Reservevermögenswerten - können Bitcoins einzigartige Eigenschaften es in die Lage versetzen, eine Rolle zu spielen, die einfache Analogien zu Gold oder konventionellen Vermögenswerten übersteigt.

Für Investoren und politische Entscheidungsträger sind die Auswirkungen tiefgreifend. Bitcoin könnte sich von einer spekulativen Anlageklasse zu einem architektonischen Bestandteil eines neuen Währungssystems entwickeln. Ob dieser Übergang gelingt, hängt von technologischer Skalierung, regulatorischer Entwicklung, institutioneller Adoption und makroökonomischen Kräften ab, die weiterhin im Wandel sind.

Die digitale Gold-Narrative hat Bitcoin gut gedient und bot einen zugänglichen Rahmen zum Verständnis seines Wertangebots. Aber während die Infrastruktur von Bitcoin reift, seine produktiven Fähigkeiten expandieren und seine institutionelle Integration vertieft wird, entsteht eine komplexere und ambitionierte Geschichte. Was nach "digitalem Gold" kommt, könnte etwas sein, das das bestehende monetäre Lexikon noch nicht angemessen beschreiben kann - ein programmatisch knappes, zensurresistentes, ertragsgenerierendes Finanznetzwerk, das zur grundlegenden Infrastruktur für die digitale Wirtschaft wird.

Die nächsten fünf Jahre werden entscheidend sein. Bitcoin steht an einem Wendepunkt, bei dem Infrastruktur, Regulierung und Adoption entweder konvergieren, um ein neues monetäres Paradigma zu schaffen, oder sich in verfehltes Versprechen fragmentieren. Die Überwachung der oben skizzierten Indikatoren - BTCFi-Wachstum, Zentralbankbestände, Volatilitätstrends, regulatorische Entwicklungen, Wettbewerbsdynamiken - wird erhellen, welches Szenario sich entfaltet.

Da sich die Architektur des Werts zugunsten digitaler Natives verschiebt, könnte Bitcoins Evolution über "digitales Gold" bestimmen, ob dezentralisierte monetäre Alternativen mit staatlich gefördertem Geld koexistieren, es ergänzen oder letztlich herausfordern können. Diese Entwicklung, noch in ihren frühen Kapiteln, stellt eine der bedeutendsten finanziellen Transformationen des 21. Jahrhunderts dar.