Am 25. Oktober 2024 meldete sich eine Mumbai-Investorin namens Rhutikumari in ihrem WazirX-Konto an, um ihre 3.532,30 XRP-Token im Wert von etwa 9.400 $ zu finden. Stattdessen fand sie ihr Konto eingefroren. Die Börse hatte unter einem verheerenden $230 Millionen Hack auf Ethereum-basierte Token gelitten, und nun wollte WazirX die Verluste durch einen umstrittenen Plan der „Sozialisierung von Verlusten“ auf alle Nutzer verteilen - obwohl ihre XRP-Bestände nie kompromittiert wurden.

Was als Nächstes geschah, würde ein Echo durch das indische Kryptosystem senden. Richter N. Anand Venkatesh vom Madras High Court entschied nicht nur zugunsten von Rhutikumari. Er machte eine wegweisende Erklärung: Kryptowährung als Eigentum in Indien anerkannt, fähig, unter indischem Recht besessen und treuhänderisch gehalten zu werden.

„Es kann kein Zweifel bestehen, dass ‚Kryptowährung‘ ein Eigentum ist“, schrieb Richter Venkatesh. „Es ist kein greifbares Eigentum und auch keine Währung. Dennoch ist es ein Eigentum, das in vorteilhafter Form genossen und besessen werden kann. Es kann treuhänderisch gehalten werden.“

Dies war nicht nur ein rhetorisches Spielchen. Das Urteil verwandelte grundlegend, wie digitale Vermögenswerte in der bevölkerungsreichsten Nation der Welt gesehen werden, und gewährte Investoren explizite Eigentumsrechte, rechtliche Handlungsoptionen gegen Börsen und die Möglichkeit, zivilrechtliche Abhilfen zu suchen. Für Rhutikumari bedeutete es, dass WazirX ihre Token nicht willkürlich umverteilen konnte. Für die geschätzten 115 Millionen Krypto-Nutzer in Indien bedeutete es, dass ihre Bestände endlich einen rechtlichen Status hatten.

Doch Indiens Anerkennung von XRP als Eigentum wirft viel breitere Fragen auf, die über ein Land, eine Münze oder einen Gerichtsfall hinausgehen. Wann erkennen Regierungen digitale Vermögenswerte formell an? Wie kommen diese rechtlichen Entscheidungen zustande? Was veranlasst eine Gerichtsbarkeit, eine Kryptowährung als Eigentum, Wertpapier, gesetzliches Zahlungsmittel oder Konterbande zu klassifizieren? Und am kritischsten für den Billionen-Dollar-Kryptomarkt: Was geschieht mit Token, Börsen und Investoren, wenn die Anerkennung - oder das Fehlen davon - Gesetz wird?

Diese Fragen sind wichtig, weil der rechtliche Status alles im Krypto-Bereich bestimmt. Die Anerkennung als Eigentum bedeutet, dass Investoren wegen Diebstahls klagen können. Eine Klassifizierung als Wertpapier löst Offenlegungspflichten und Handelsbeschränkungen aus. Die Bezeichnung als gesetzliches Zahlungsmittel erfordert von Händlern, es anzunehmen. Und vollständige Verbote drängen Aktivitäten in den Untergrund oder ins Ausland. Jeder Pfad schafft Gewinner und Verlierer, formt die Marktstruktur und beeinflusst, welche Token gedeihen.

Diese Untersuchung untersucht, wie große Kryptowährungen - Bitcoin, Ethereum, XRP und andere - offiziell anerkannt oder in bestimmten Ländern bevorzugt behandelt wurden. Wir werden die rechtlichen Mechanismen hinter diesen Entscheidungen erforschen, ihre Marktauswirkungen analysieren und einschätzen, was sie für die Zukunft der Akzeptanz digitaler Vermögenswerte bedeuten. Von El Salvadors Bitcoin- Experiment bis zur umfassenden Eigentumsklassifizierung Japans, von Hongkongs Lizenzierungsregime bis zum vollständigen Verbot Chinas, die rechtliche Landschaft fragmentiert sich.

Der Geltungsbereich erstreckt sich über die größten Coins nach Marktkapitalisierung, wichtige regulatorische Gerichtsbarkeiten und Schlüssel-Kategorien des rechtlichen Status: gesetzliches Zahlungsmittel, Eigentum, regulierter Finanzwert und verbotenes Gut. Wir werden vier essenzielle Fragen beantworten: Welche Coins haben Anerkennung erlangt? In welchen Ländern? Wie sind diese rechtlichen Rahmenbedingungen entstanden? Und was sind die Konsequenzen für Investoren, Börsen und das Krypto- Ökosystem?

Während Krypto sich von experimenteller Technologie zu einem gängigen Finanzinstrument entwickelt, wird rechtliche Anerkennung der entscheidende Faktor, der legitime Vermögenswerte von spekulativen Systemen trennt. Der indische XRP-Fall ist nur ein Datenpunkt in einer globalen Geschichte, die noch geschrieben wird. Diese Geschichte zu verstehen, erfordert das Untersuchen, wie Recht, Märkte und Technologie über Grenzen hinweg aufeinandertreffen - und was passiert, wenn Gerichte erklären, dass ja, Ihre digitalen Token sind doch Eigentum.

Das Spektrum des Kryptowährungs-Rechtlichen Status

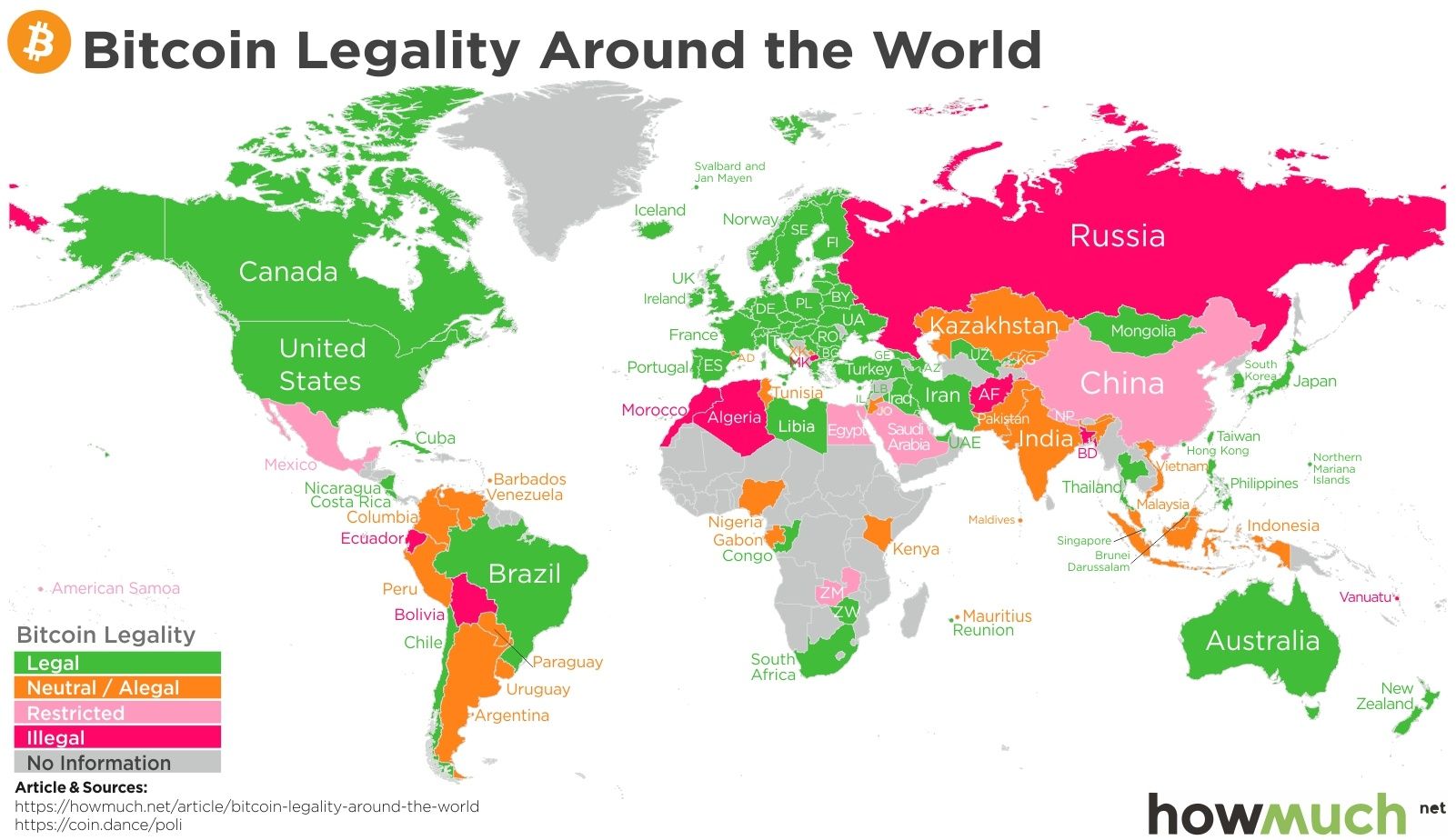

Die rechtliche Behandlung von Kryptowährungen im Jahr 2025 existiert auf einem Spektrum und nicht binär. Am einen Extrem: Länder, in denen Bitcoin gesetzliches Zahlungsmittel ist, wie El Salvador (bis Januar 2025), das von Händlern verlangte, es als Zahlung anzunehmen. Am anderen Extrem: Länder wie China, die alle Krypto-Transaktionen für illegal erklärt haben. Dazwischen liegt ein komplexes Mittelfeld, in dem sich die meisten großen Volkswirtschaften positionieren - Krypto als Eigentum anerkennen, es als Finanzwert regulieren, oder maßgeschneiderte Rahmenbedingungen schaffen, die sich einer einfachen Kategorisierung entziehen.

Diese Fragmentierung schafft Herausforderungen für die globalen Märkte. Ein in Indien als Eigentum klassifizierter Token kann in den Vereinigten Staaten als Wertpapier angesehen, in Japan als Zahlungsmittel und in China als Konterbande betrachtet werden. Das gleiche XRP, das indische Gerichte als Eigentum schützen, bleibt in Rechtsstreitigkeiten der US-Börsenaufsichtsbehörde darüber verwickelt, ob es ein nicht registriertes Wertpapier darstellt. Diese jurisdiktionale Arbitrage formt die Token-Ökonomie, Börsennotierungen und das Verhalten der Investoren.

Das Entstehen unterschiedlicher Rechtsregime spiegelt verschiedene regulatorische Philosophien und wirtschaftliche Prioritäten wider. Einige Gerichtsbarkeiten priorisieren finanzielle Innovation und Wettbewerb um Kryptokapital. Andere betonen den Investorenchutz und die finanzielle Stabilität. Wieder andere sehen Kryptowährung als existenzielle Bedrohung der monetären Souveränität. Diese widersprüchlichen Ansätze schaffen ein Flickwerk an regulatorischen Umgebungen, in denen Token je nach geografischer Lage einen radikal unterschiedlichen rechtlichen Status genießen.

Gesetzliches Zahlungsmittel: Das Bitcoin-Experiment

Die aggressivste Form der Anerkennung von Kryptowährungen ist der Status als gesetzliches Zahlungsmittel. Diese Bezeichnung, die traditionell für von Regierungen ausgegebene Fiat-Währungen reserviert ist, zwingt Händler, den Vermögenswert als Zahlung für Schulden zu akzeptieren und seine Akzeptanz für Steuerzahlungen zu verlangen. Im September 2021 wurde El Salvador das erste Land, das Bitcoin als gesetzliches Zahlungsmittel anerkennt. Präsident Nayib Bukele argumentierte, es würde die finanzielle Inklusion für die unbankierte Bevölkerung des Landes erhöhen und die Rücküberweisungskosten senken.

Das Experiment zog weltweit Aufmerksamkeit auf sich, aber die Ergebnisse waren gemischt. Laut einer Umfrage von 2024 gaben nur noch 8,1% der Salvadorianer an, Bitcoin für Transaktionen verwendet zu haben, gegenüber 25,7% im Jahr 2021. Technische Herausforderungen plagten das Chivo-Wallet der Regierung. Der Internationale Währungsfonds warnte wiederholt vor Risiken für die finanzielle Stabilität und den Verbraucherschutz. Bis Januar 2025, auf Druck, einen IWF-Kredit über 1,4 Milliarden $ zu sichern, widerrief El Salvador den Status von Bitcoin als gesetzliches Zahlungsmittel, obwohl die Regierung weiterhin strategische Bitcoin-Reserven hält und Krypto-Investitionen fördert.

Die Zentralafrikanische Republik folgte El Salvadors Beispiel im April 2022 und wurde nach El Salvador das zweite Land, das Bitcoin als gesetzliches Zahlungsmittel einführte. Doch das Experiment dauerte kaum ein Jahr. Angesichts des Drucks der regionalen Zentralbank BEAC und der CEMAC-Währungsunion-Partner widerrief die CAR das Gesetz im April 2023. Die Gründe waren praktisch: begrenzte Internet-Infrastruktur (nur 11% der Bevölkerung hat Zugang), Bedenken zur finanziellen Stabilität und Inkompatibilität mit dem CFA-Franc-Monetarsystem, das von Frankreich gestützt wird.

Diese gescheiterten Experimente zeigen, warum der Status als gesetzliches Zahlungsmittel selten bleibt. Er erfordert umfassende Zahlungsinfrastruktur, Händlerakzeptanz, Preisstabilität und technische Bildung - Bedingungen, die in den meisten Entwicklungsländern, die ansonsten von Bitcoins dezentraler Natur angezogen werden könnten, nicht vorhanden sind. Der Status als gesetzliches Zahlungsmittel bedroht auch die monetäre Souveränität und löst Widerstand bei Zentralbanken und internationalen Finanzinstitutionen aus.

Eigentumsstatus: Der aufkommende Konsens

Eine nachhaltigere Form der Anerkennung behandelt Kryptowährungen als Eigentum - ein immaterielles Vermögenswert, das Besitz, Übertragung und rechtlichen Schutz ermöglicht, ohne einen Währungsstatus zu verleihen. Dieser Mittelweg erlaubt Innovation, während die staatliche Kontrolle über die Geldpolitik aufrechterhalten wird. Das jüngste Urteil zu XRP in Indien ist ein Beispiel für diesen Ansatz, aber bei weitem nicht einzigartig.

Hongkonger Gerichte schufen ähnlichen Präzedenzfall im Jahr 2023 im Re Gatecoin Limited-Fall, indem sie virtuelle Vermögenswerte ausdrücklich als Eigentum anerkannten. Das Gericht befand, dass Kryptowährungen alle Anforderungen erfüllten: Sie sind durch öffentliche Schlüssel definierbar, durch private Schlüssel-kontrolle von Dritten erkennbar, durch weit verbreiteten Handel annahmefähig und haben Durchhaltbarkeit durch Blockchain-Aufzeichnungen. Diese Eigentumsklassifizierung ermöglicht es Investoren, zivilrechtliche Abhilfen für Diebstahl, Vertrauensbruch und andere traditionelle Eigentumsdelikte zu suchen.

Die Vereinigten Staaten nehmen einen hybriden Ansatz. Das IRS behandelt Kryptowährung für Steuerzwecke als Eigentum, wodurch Kapitalgewinne bei Verkauf besteuert werden. Die Securities and Exchange Commission klassifiziert viele Token jedoch als Wertpapiere, was Registrierungspflichten gemäß dem Federal Securities Law auslöst. Diese doppelte Klassifizierung schafft regulatorische Komplexität: Der gleiche Token ist gleichzeitig Eigentum (für Steuern) und möglicherweise ein Wertpapier (für Handel), abhängig vom Kontext.

Singapurs Rahmenwerk erkennt ähnlich Krypto als Eigentum an, während es bestimmte Token Wertpapierregelungen unterwirft. Der Payment Services Act 2019 verlangt von Dienstanbietern für digitale Zahlungstoken, Lizenzen zu erhalten, während die Monetary Authority of Singapore bestimmt, ob spezifische Token Kapitalmarktprodukte darstellen, die zusätzliche Überwachung erfordern. Dieser gestufte Ansatz versucht, Innovation mit Investoren-Schutz in Einklang zu bringen. directly with the legal concept of property as a "bundle of rights," supporting the characterization of XRP and similar cryptocurrencies as property under Indian law.

Ultimately, the court ruled in favor of Rhutikumari, recognizing her XRP holdings as property and granting a temporary injunction against WazirX's redistribution plan. This decision underscored the legal rights of cryptocurrency holders in India and set a significant precedent for treating digital assets as property, with implications for consumer protection and exchange governance.

The ruling's immediate market impact was palpable. XRP experienced a significant surge in value as investors perceived the recognition as a milestone in legal certainty and asset protection. Indian exchanges adjusted their policies to conform with the ruling, highlighting the importance of jurisdiction-specific legal interpretations in shaping crypto ecosystems.

In conclusion, the Madras High Court's acknowledgment of XRP as property illustrates the profound effects of legal classification on the practical realities of cryptocurrency ownership and exchange operations. It reflects a broader trend towards recognizing digital assets within established legal frameworks, impacting investor rights, exchange practices, and market dynamics.

The diverse approaches to crypto regulation—from comprehensive frameworks to outright bans—reveal the complex interplay between legal regimes and the evolving crypto landscape. As jurisdictions continue to refine their positions, stakeholders must navigate this intricate environment, balancing innovation with compliance and strategic positioning with legal risk.Übersetzung:

mit den traditionellen Immobilienkriterien trotz der immateriellen Natur der Kryptowährung.

Kritischerweise zitierte das Gericht Abschnitt 2(47A) des indischen Einkommensteuergesetzes, das Kryptowährungen als "virtuelle digitale Vermögenswerte" definiert, die der Besteuerung unterliegen. Dieser gesetzliche Verweis, so begründete Richter Venkatesh, stellte eine legislative Anerkennung dar, dass Krypto einen Besitz- und Übertragungswert besitzt. Wenn das Parlament Krypto für Steuerzwecke als Vermögenswerte anerkennt, sollten die Gerichte sie als Eigentum für das Zivilrecht anerkennen.

Das Urteil wies das Argument von Zanmai Labs, dass XRP-Bestände "sozialisiert" werden könnten, um Verluste anderer Token zu decken, ausdrücklich zurück. "Diese Vermögenswerte, die nicht Zanmai gehören und dazu noch von Zettai, zu nutzen, um Verluste auszugleichen, die anderen Nutzern zuzuschreiben sind, ist nicht einmal ansatzweise [akzeptabel]," erklärte das Gericht. Krypto, das in Verwahrung gehalten wird, bleibt das Eigentum der Nutzer und nicht die verfügbaren Umverteilungsaktiva der Börse.

Zuständigkeit über Ausländische Umstrukturierungen

WazirX brachte eine zweite Verteidigung vor: dass das von einem Gericht in Singapur genehmigte Umstrukturierungsverfahren alle Nutzer, einschließlich Rhutikumari, binde und das Madras High Court nicht zuständig sei. Die Börse argumentierte, dass der Umstrukturierungsplan von Zettai in Singapur die Zuteilung von Vermögenswerten regeln solle, unabhängig davon, wo die Nutzer ansässig seien.

Richter Venkatesh wies dieses Argument zurück, indem er die inländische Zuständigkeit über Vermögenswerte in Indien feststellte. Er zitierte die Entscheidung des Obersten Gerichts im Jahr 2021 im Fall PASL Wind Solutions gegen GE Power Conversion India und hielt fest, dass indische Gerichte vorläufigen Schutz gewähren können, wenn in Indien befindliche Vermögenswerte Schutz erfordern. Rhutikumaris Transaktionen gingen von Chennai aus, umfassten Überweisungen von einem indischen Bankkonto und fanden auf einer Plattform statt, die von Zanmai Labs betrieben wird, das als berichtspflichtige Einheit bei der Financial Intelligence Unit Indiens registriert ist.

Diese Zuständigkeitsfeststellung erwies sich als entscheidend. Sie stellte fest, dass indische Kryptowährungsbestände der Aufsicht indischer Gerichte unterliegen, selbst wenn die Börsen ausländische Muttergesellschaften oder Umstrukturierungsverfahren im Ausland haben. Nutzer müssen nicht in ausländischen Gerichtsbarkeiten klagen, um ihre inländischen Vermögenswerte zu schützen. Dieses Prinzip ist enorm wichtig für den Anlegerschutz, da es den Börsen verhindert, sich durch Offshore-Inkorporation der Verantwortung zu entziehen.

Das Gericht unterschied zwischen Zanmai Labs, das ordnungsgemäß registriert ist, um in Indien zu operieren, und Binance/Zettai-Einheiten, denen die indische Registrierung fehlt. Nur Zanmai durfte legal Kunden-Krypto in Indien handhaben. Diese regulatorische Konformität stärkte Rhutikumaris Fall, dass indisches Recht - und nicht die Umstrukturierungsregeln in Singapur - ihre in Indien ansässigen Bestände regeln sollte.

Sofortige Rechtsbehelfe: Einstweilige Verfügung und Bankgarantie

Nachdem sowohl Eigentumsrechte als auch Zuständigkeit festgestellt wurden, gewährte Richter Venkatesh sofortige Abhilfe. Er erließ eine einstweilige Verfügung, die Zanmai Labs daran hinderte, Rhutikumaris 3.532,30 XRP neu zuzuteilen oder umzuverteilen, solange die Schlichtung läuft. Darüber hinaus ordnete er WazirX an, eine Bankgarantie in Höhe von ₹9,56 Lakhs (etwa 11.500 USD) zu leisten, die dem Wert des XRP entspricht und sicherstellt, dass die Token bei erfolgreichem Ausgang der weiteren Verfahren wiederhergestellt werden können.

Diese Rechtsbehelfe verwandelten den Fall von theoretischen Eigentumsdiskussionen in konkreten Schutz. Die einstweilige Verfügung bedeutete, dass WazirX nicht ohne Rhutikumaris Einverständnis das Schema zur Verlustvergesellschaftung umsetzen konnte. Die Bankgarantie stellte sicher, dass selbst wenn technische Fehler die tatsächliche Rückgabe der Token verhinderten, ein gleichwertiger Wert verfügbar wäre. Traditionelle Rechtsbehelfe im Eigentumsrecht - einstweilige Verfügungen, Garantien, Schadensersatz - galten nun für digitale Vermögenswerte.

Marktauswirkungen: Rechtliche Klarheit und Investorenvertrauen

Die unmittelbare Auswirkung des Urteils war die Stärkung der Position von XRP im indischen Kryptomarkt. Börsen konnten Kundentoken nicht mehr als Poolvermögenswerte behandeln, die einer willkürlichen Umverteilung unterlagen. Benutzer erhielten die Möglichkeit, Plattformaktionen durch zivilrechtliche Klagen anzufechten. Die regulatorische Uneindeutigkeit, ob Krypto Eigentum darstellte, wurde endgültig geklärt.

Für WazirX und andere indische Börsen bedeutete die Entscheidung höhere Verwahrungsstandards. Plattformen sahen sich nun mit einer potenziellen Haftung konfrontiert, wenn sie die einzelnen Bestände der Nutzer nicht trennten und schützten. Das Urteil deutete darauf hin, dass Börsen als Treuhänder oder Verpflichtete angesehen werden könnten, die den Kunden erhöhte Pflichten schulden. Dies erhöhte die Betriebskosten, verstärkte aber das Vertrauen der Verbraucher.

Weitere Markteffekte waren ein erhöhtes institutionelles Interesse sowohl an XRP im Speziellen als auch an indischem Krypto im Allgemeinen. Die rechtliche Anerkennung als Eigentum beseitigte ein erhebliches Investitionsrisiko - die Möglichkeit, dass Gerichte Eigentumsrechte verweigern oder sich weigern, Verträge durchzusetzen. Internationale Firmen, die einen Markteintritt in Indien in Betracht ziehen, konnten nun auf gerichtlichen Schutz für digitale Bestände vertrauen.

Das Urteil beeinflusste auch die laufenden politischen Debatten. Die indische Regierung schwankte zwischen Kryptoskepsis und pragmatischer Regulierung. Die Entscheidung des Madras High Court bot eine gerichtliche Bestätigung für den regulierten Vermögensansatz gegenüber einem vollständigen Verbot. Während es das Parlament nicht bindet, schafft es einen Impuls für die Anerkennung von Kryptowährungen innerhalb des Rechtssystems anstelle eines vollständigen Verbots.

Einschränkungen: Interimcharakter und tokenspezifischer Umfang

Trotz ihrer Bedeutung weist die Entscheidung Einschränkungen auf. Sie stellt eine vorläufige Anordnung im Hinblick auf die Schlichtung dar, jedoch kein endgültiges Urteil in der Sache. Höhere Gerichte könnten die Eigentumseinstufung möglicherweise aufheben oder ändern. Die Entscheidung bindet nur die spezifischen Parteien und schafft keine universellen Eigentumsrechte für alle indischen Krypto-Inhaber, obwohl sie einen überzeugenden Präzedenzfall darstellt.

Das Urteil bezieht sich speziell auf XRP, nicht auf Kryptowährungen allgemein. Richter Venkatesh unterschied XRP von den Ethereum-basierten Token, die beim Hack gestohlen wurden, und stellte fest, dass sie "vollständig unterschiedliche Kryptowährungen" darstellen. Diese tokenspezifische Analyse lässt Fragen offen, ob Meme-Coins, Utility-Token oder algorithmische Stablecoins eine ähnliche Behandlung erfahren würden. Die Charakteristika jedes Tokens könnten eine separate gerichtliche Analyse erfordern.

Vollzugsprobleme drohen ebenfalls. Während das Gericht WazirX anwies, Rhutikumaris Bestände zu schützen, schafft die digitale Natur von Krypto technische Schwierigkeiten bei der Einhaltung. Tokens können sofort über Grenzen hinweg transferiert werden. Börsen könnten über keine ausreichenden Reserven verfügen, um alle Ansprüche zu erfüllen. Einmal verlorene private Schlüssel können nicht durch Gerichtsbeschluss wiederhergestellt werden. Diese praktischen Einschränkungen begrenzen auch gutgemeinte rechtliche Schutzmaßnahmen.

Die Beziehung zwischen Eigentumsrechten und Wertpapierregulierung bleibt ungelöst. Selbst wenn Gerichte Krypto als Eigentum anerkennen, könnten Regulierungsbehörden immer noch spezifische Token als Wertpapiere einstufen, die Angebotsbeschränkungen unterliegen. Eigentumsstatus und Wertpapiereinstufung schließen sich nicht gegenseitig aus - ein Token kann sowohl Eigentum einer Person als auch ein reguliertes Wertpapier sein, das einer Offenlegung bedarf. Das Madras-Urteil behandelt nur die Eigentumsfrage.

Präzedenzfall für Andere Token und Gerichtsbarkeiten

Trotz dieser Einschränkungen schafft der Fall XRP in Indien einen wichtigen Präzedenzfall. Er zeigt, wie zivilrechtliche Klagen den rechtlichen Status von Krypto klären können, selbst bei fehlender umfassender Gesetzgebung. Er zeigt, wie Gerichte auf traditionelle Eigentumsprinzipien zurückgreifen, um mit neuartigen digitalen Vermögenswerten umzugehen. Er illustriert, wie Anlegerinteressenschutzgerichtliche Anerkennung trotz regulatorischer Unsicherheit vorantreiben kann.

Andere indische Gerichte werden wahrscheinlich dem Madras-Präzedenzfall folgen, wenn sie ähnliche Streitigkeiten bearbeiten. Börsen könnten zukünftige Ansprüche vergleichsweise beilegen, anstatt ungünstige Urteile zu riskieren. Regulierungsbehörden könnten Eigentumsprinzipien in die Entwicklung von Rahmenbedingungen integrieren. Die Entscheidung beeinflusst die Richtung der indischen Krypto-Politik in einem entscheidenden Moment, in dem die Regierung eine umfassende Regulierung abwägt.

International trägt das Urteil zu einer zunehmenden Anzahl von Präzedenzfällen im Gewohnheitsrecht bei, die Kryptowährungen als Eigentum anerkennen. Der Gatecoin-Fall in Hongkong, Entscheidungen in Großbritannien zum Bitcoin-Eigentum und nun die XRP-Entscheidung in Indien schaffen einheitliche gerichtliche Begründungen in mehreren Gerichtsbarkeiten. Diese Konvergenz deutet darauf hin, dass die Eigentumsanerkennung möglicherweise die globale Norm wird, zumindest in Ländern mit Gewohnheitsrecht.

Für Investoren, Börsen und Token zeigt der Fall XRP in Indien, warum der rechtliche Status von immenser Bedeutung ist. Rhutikumari erlangte spezifischen Schutz - Verfügung, Bankgarantie, erhaltene Bestände - direkt aus der Eigentumsanerkennung. Ohne diese Klassifizierung wären ihre Tokens wahrscheinlich im Verlustverteilungsschema von WazirX verschwunden. Die Worte des Gerichts verwandelten ihre rechtliche Position vom "unglücklichen Nutzer einer gescheiterten Plattform" zum "Eigentümer mit durchsetzbaren Rechten". Diese Transformation ist die Macht der rechtlichen Anerkennung.

Bitcoin und Andere Hauptmünzen in Verschiedenen Gerichtsbarkeiten

Während XRP in Indien den Eigentumsstatus erlangte, hat Bitcoin das gesamte Spektrum der rechtlichen Anerkennung weltweit durchlaufen - von gesetzlichem Zahlungsmittel bis zu reguliertem Eigentum und komplettem Verbot. Die Behandlung von Bitcoin zeigt, wie die Entscheidungen der Gerichtsbarkeiten die Rolle eines Tokens, die Marktstruktur und den Anlegerschutz formen. Ethereum und andere bedeutende Altcoins folgen ähnlichen Mustern, mit Variationen basierend auf den Merkmalen der Tokens und dem Zeitpunkt.

Bitcoin: Vom gesetzlichen Zahlungsmittel zur strategischen Reserve

Die Bezeichnung von Bitcoin als gesetzliches Zahlungsmittel in El Salvador stellte den aggressivsten Vorstoß von Krypto zur allgemeinen Akzeptanz dar. Die Ankündigung von Präsident Bukele auf der Bitcoin-Konferenz in Miami im Juni 2021 schockierte die Branche. Bis zum 7. September 2021 trat das Bitcoin-Gesetz in Kraft, das alle Unternehmen dazu verpflichtete, BTC für Zahlungen neben dem US-Dollar zu akzeptieren. Die Regierung verteilte Bitcoin im Wert von 30 USD an die Bürger über die Chivo Wallet und bot jedem, der drei oder mehr BTC investiert, eine dauerhafte Aufenthaltsgenehmigung an.

Das Experiment erzeugte intensive Aufmerksamkeit, aber begrenzte Akzeptanz. Nur 20% der Salvadorianer haben nach dem anfänglichen Bonus zusätzliches Geld in Chivo eingezahlt, laut dem National BureauSure, here is the translation with the specified instructions:

Content: of Economic Research surveys. Just 1.6% of remittances arrived via digital wallets. By 2024, a mere 8.1% of residents used Bitcoin for transactions. Technical problems plagued the Chivo app. Bitcoin's price volatility deterred merchants. The unbanked population targeted by the program largely continued using cash.

International pressure mounted. The IMF warned repeatedly about risks to financial stability, consumer protection, and capital markets integrity. It conditioned a crucial $1.4 billion loan on El Salvador scaling back Bitcoin's role. Sovereign debt spreads widened dramatically as investors priced in elevated default risk. By January 2025, facing fiscal crisis, El Salvador's Legislative Assembly voted to end Bitcoin's legal tender status, though voluntary use and government accumulation continue.

Diese teilweise Umkehrung bietet Lektionen zur Lebensfähigkeit des gesetzlichen Zahlungsmittels. Die Benennung erfordert Zahlungsinfrastruktur, Akzeptanz durch Händler, Preisstabilität und öffentliches Vertrauen - Bedingungen, die selbst in kleinen, dollargebundenen Volkswirtschaften wie El Salvador fehlen. Der Status als gesetzliches Zahlungsmittel bringt auch Widerstand internationaler Finanzinstitutionen mit sich, da multilaterale Kreditgeber Kryptowährungen als unvereinbar mit makroökonomischen Stabilitätsprogrammen ansehen. Die wenigen verbleibenden Länder, die ähnliche Schritte erwägen, müssen mögliche Einsparungen bei Überweisungen und Innovationsvorteile gegen diese enormen Hürden abwägen.

El Salvadors derzeitige Position - die Beibehaltung strategischer Bitcoin-Reserven bei gleichzeitiger Aufhebung der Verpflichtungen als gesetzliches Zahlungsmittel - könnte ein nachhaltigeres Modell darstellen. Die Regierung setzt die Anhäufung von BTC fort und hält jetzt über 6.102 Münzen im Wert von etwa 500 Millionen Dollar. Es veranstaltete das PLANB Forum 2025, die größte Krypto-Konferenz Mittelamerikas. Händler können jedoch Bitcoin-Zahlungen ablehnen, Steuern müssen in Dollar bezahlt werden und das Chivo-Wallet wird abgewickelt. Dieser Ansatz zielt darauf ab, Krypto-Vorteile ohne die Lasten des gesetzlichen Zahlungsmittels zu nutzen.

Bitcoin Property Recognition: The United States and Beyond

Die Vereinigten Staaten bieten vielleicht das klarste Beispiel für eine Eigentumsklassifizierung ohne den Status eines gesetzlichen Zahlungsmittels. Der Internal Revenue Service gab 2014 Leitlinien heraus, die virtuelle Währungen für Bundessteuerzwecke als Eigentum behandeln. Dies bedeutet, dass Bitcoin-Verkäufe Kapitalertragssteuern auslösen, Mining-Einkommen als verdient steuerpflichtig ist und Transaktionen in Steuererklärungen gemeldet werden müssen. Die Behandlung als Eigentum ermöglicht es dem IRS auch, Durchsetzungsmaßnahmen zu verfolgen und Krypto-Bestände zu prüfen.

Über die Besteuerung hinaus haben US-Gerichte Bitcoin in zivil- und strafrechtlichen Verfahren konsequent als Eigentum anerkannt. Insolvenzgerichte behandeln Kryptowährungen in Schuldnervermögen und wenden traditionelle Eigentumsprinzipien an, um Besitz und Verteilung zu bestimmen. Zivilrechtliche Einziehung erlaubt die staatliche Beschlagnahme von Bitcoin, die in illegalen Aktivitäten verwendet werden, und behandelt es als Erlös aus Straftaten, die der Vermögensbeschlagnahme unterliegen. Diese gerichtlichen Anwendungen festigen Bitcoins Status als Eigentum, trotz laufender regulatorischer Debatten über die Klassifizierung als Wertpapier.

Der Eigentumsrahmen bietet bestimmten Anlegerschutz. Der Diebstahl von Bitcoin stellt nach Landesrecht ein Eigentumsdelikt dar. Ansprüche wegen Verletzung der Treuepflicht gelten, wenn Verwahrer Bestände falsch verwalten. Betrugsverfolgungen können Kryptowährungsbetrügereien mit traditionellen Betrugsstatuten für Eigentum ansprechen. Dennoch verhindert der Eigentumsstatus keine Wertpapieraufsicht - die SEC verfolgt Durchsetzungsmaßnahmen gegen Angebote von Bitcoin-bezogenen Produkten, die als Wertpapiere gelten, und behandelt dasselbe Gut je nach Kontext unterschiedlich.

Japans Anerkennung von Kryptowährungen als Eigentum durch das Payment Services Act schafft umfassenderen Schutz. Das Gesetz definiert Krypto-Assets als proprietären Wert, der für Zahlungen verwendet wird, mit ausdrücklichem Ausschluss von Fiat-Währungen und währungsbasierten Vermögenswerten. Unternehmen, die mit Krypto umgehen, müssen sich bei der FSA registrieren lassen, Kundengelder trennen, Kapitalreserven halten und regelmäßige Prüfungen durchführen. Dieser Rahmen behandelt Bitcoin als Eigentum, während er für Unternehmen, die mit diesem Eigentum handeln, aufsichtsrechtliche Anforderungen stellt.

Das japanische Gesetz erweitert den Schutz über die einfache Eigentumsanerkennung hinaus. Börsen müssen Kunden für verlorene oder gestohlene Krypto entschädigen und die Sicherheitskosten internalisieren. Kundengelder dürfen nicht mit den Mitteln der Börse vermischt oder für betriebliche Zwecke verwendet werden. In Insolvenzverfahren wird die Rückgabe von Kundenkrypto gegenüber allgemeinen Gläubigerforderungen priorisiert. Diese Bestimmungen schaffen stärkeren Anlegerschutz als reine Eigentumsklassifizierung ohne Geschäftsregulierung.

Ethereum: Property, Security, or Payment Instrument?

Ethereums rechtlicher Status stellt aufgrund der Funktionalität intelligenter Verträge (Smart Contracts) und des Übergangs vom Proof-of-Work zum Proof-of-Stake-Konsens zusätzliche Komplexitäten dar. Die SEC deutete zunächst an, dass Ethereum aufgrund seines Vorverkaufs im Jahr 2014 ein Wertpapier sein könnte, obwohl Beamte später andeuteten, dass das derzeitige ETH wahrscheinlich kein Wertpapier ist. Diese Mehrdeutigkeit schafft regulatorische Unsicherheit für ETH-Inhaber, Entwickler und Plattformen, die das Token listen.

Die sich entwickelnde Position der SEC spiegelt Ethereums technische Entwicklung wider. Der ursprüngliche ETH-Crowdsale beinhaltete den Verkauf zukünftiger Token zur Finanzierung der Entwicklung und könnte unter das Wertpapierrecht als Anlagevertrag fallen. Aber Ethereums anschließende Dezentralisierung und der Verzicht auf einen einzigen Förderer könnten es in ein dezentrales Rohstoff verwandelt haben. Das Zögern der SEC, definitive Leitlinien bereitzustellen, lässt Marktteilnehmer im Unklaren.

Japan klassifiziert Ethereum als Krypto-Asset gemäß dem Payment Services Act, das bedeutet, dass Börsen, die ETH listen, eine Registrierung bei der FSA benötigen. Dies behandelt Ethereum regulatorisch funktional äquivalent zu Bitcoin, obwohl es technologische Unterschiede gibt. Die MiCA-Verordnung der EU behandelt Ethereum ebenfalls als Krypto-Asset, das den Lizenzierungsvoraussetzungen für Dienstanbieter unterliegt. Diese Rahmenwerke vermeiden eine Wertpapierklassifizierung, indem sie sich auf Plattformverpflichtungen konzentrieren, anstatt auf Tokencharakteristika.

Ethereums Eigentumsstatus in common law Jurisdiktionen folgt den für Bitcoin festgelegten Mustern. Gerichte haben sich bei Insolvenzverfahren mit ETH befasst und behandeln es als immaterielles Eigentum. Steuerbehörden berechnen Kapitalerträge beim Verkauf von Ethereum. Strafverfolger nutzen Eigentumsrecht, um Diebstahl anzugehen. Aber die grundlegende Wertpapierfrage schafft zusätzliche Komplexität, die bei Bitcoin nicht vorhanden ist, das die SEC als kein Wertpapier angedeutet hat.

Ethereums Staking-Mechanismus nach dem Merge präsentiert neue Klassifizierungsherausforderungen. Staker erhalten Belohnungen für die Validierung von Transaktionen, was möglicherweise Einkommen anstelle von Kapitalsteigerung erzeugt. Die SEC betrachtet einige Staking-Dienstleistungen als Wertpapierangebote, mit der Argumentation, dass sie die Investition von Geld in ein gemeinsames Unternehmen mit der Erwartung von Gewinnen aus der Anstrengung anderer beinhalten. Diese Analyse könnte sich auf das Staking selbst erstrecken, nicht nur auf vermittelte Staking-Dienstleistungen, obwohl keine endgültige Feststellung getroffen wurde.

XRP: Securities Litigation and Property Recognition

Der rechtliche Status von XRP ist durch laufende Rechtsstreitigkeiten zwischen Ripple Labs und der SEC einzigartig kompliziert. Die Klage von 2020 behauptete, dass XRP-Verkäufe nicht registrierte Wertpapierangebote darstellten, was Ripple potenziellen Sanktionen aussetzte und die Börsen zwang, das Token zu delisten. Ein partielles Urteil von 2023 stellte fest, dass bestimmte XRP-Verkäufe an institutionelle Investoren Wertpapiere waren, während programmgemäße Verkäufe an Einzelhandelskäufer an Börsen dies nicht waren.

Dieses bifurkierte Ergebnis schafft praktische Schwierigkeiten. Dasselbe Token ist gleichzeitig ein Wertpapier (für bestimmte vergangene Verkäufe) und kein Wertpapier (für den Börsenhandel). Börsen stehen vor der Unsicherheit über die Haftung für die Listung von XRP. Institutionelle Käufer müssen feststellen, ob ihre Käufe als Wertpapiertransaktionen qualifizieren. Einzelhandelsinvestoren stecken im Unklaren darüber, wie ihre Bestände rechtlich klassifiziert sind.

Vor diesem Hintergrund gewinnt die Anerkennung von XRP als Eigentum in Indien an Bedeutung. Während US-Gerichte mit der Klassifizierung als Wertpapier ringen, befassen sich indische Gerichte mit dem Eigentum. Das Urteil des Madras High Court löst die Wertpapierfrage nicht - Eigentums- und Wertpapierklassifikationen schließen sich nicht gegenseitig aus - aber es bietet eine alternative rechtliche Grundlage für die Anerkennung von XRP. Dies verdeutlicht, wie die Fragmentierung der Gerichtsbarkeit unterschiedliche rechtliche Status für dasselbe Token schafft.

Andere Länder haben unterschiedliche Positionen zu XRP eingenommen. Japanische Börsen listen XRP als registriertes Krypto-Asset nach FSA-Zulassung. Europäische Plattformen dürfen XRP unter dem Krypto-Asset-Rahmenwerk der MiCA weiterhin anbieten, unterliegen aber den Lizenzierungsvoraussetzungen für Dienstanbieter. Einige Börsen blieben jedoch vorsichtig angesichts regulatorischer Unsicherheiten, schränkten den XRP-Handel ein oder forderten zusätzliche Offenlegungen. Diese uneinheitliche Behandlung reflektiert den umstrittenen rechtlichen Status des Tokens.

Comparative Framework: How Jurisdictions Classify Major Tokens

Die unterschiedliche Behandlung von Hauptkryptowährungen in verschiedenen Rechtssystemen offenbart Muster im regulatorischen Ansatz:

Bitcoin genießt die größte Akzeptanz. Die meisten Länder, die Krypto anerkennen, erlauben den Bitcoin-Handel, wobei Japan, die USA, Hongkong, Singapur und die EU alle klare Rahmenwerke bieten. Nur Jurisdiktionen mit einem umfassenden Krypto-Verbot wie China verbieten Bitcoin vollständig. Dieser Konsens spiegelt Bitcoins Dezentralisierung, das Fehlen eines einzigen Herausgebers und die etablierte Geschichte wider. Regulierungsbehörden betrachten es als das nächstgelegene Äquivalent zu digitalem Gold - ein Rohstoff statt eines Wertpapiers.

Ethereum wird in den meisten Jurisdiktionen ähnlich wie Bitcoin behandelt, obwohl es größere Unsicherheiten hinsichtlich der Wertpapierklassifizierung gibt. Die mehrdeutige Position der SEC steht im Kontrast zur klaren Krypto-Asset-Definition Japans und zur Einbeziehung in die MiCA-Verordnung der EU. Ethereums Übergang zum Proof-of-Stake hat neue Fragen aufgeworfen, aber die meisten Regulierungsbehörden behandeln es weiterhin als Eigentum oder Krypto-Asset statt als Wertpapier.

XRP hat die größten Schwierigkeiten aufgrund von Wertpapierprozess und zentraler Entwicklung. Während indische Gerichte es jetzt als Eigentum anerkennen, bleibt die Klassifizierung in den USA umstritten. Börsen haben XRP in Gebieten, in denen der Sicherheitsstatus Compliance-Probleme verursachen würde. Dies veranschaulicht, wie Rechtsstreitigkeiten und regulatorische Unsicherheiten die Token-Liquidität und den Marktzugang unabhängig von der zugrunde liegenden Technologie beeinflussen.

Stablecoins erhalten eine spezielle Behandlung, die ihren währungsgebundenen Mechanismus widerspiegelt. Die MiCA der EU unterscheidet E-Geld-Token von anderen Krypto-Assets, indem sie Reserve- und Rücknahmeanforderungen auferlegt. Das japanische Zahlungsgesetz erstellt separate Lizenzen für fiat-unterstützte Stablecoins. Hongkongs neues Stablecoin-Gesetz schafft ein eigenes Regelwerk. Diese Rahmenbedingungen erkennen an, dass Stablecoins als Zahlungsinstrumente fungieren, die bankenähnliche Regulierung erfordern.

Utility Tokens und Governance Tokens werden von bestehenden Regelwerken weitgehend unberührt gelassen, was regulatorische Lücken schafft. Viele Token bieten Zugang zu Dienstleistungen oder Stimmrechten innerhalb von Protokollen ohne Investitionseigenschaften. Dennoch kann ihre Handelbarkeit und spekulative Wertsteigerung das Wertpapierrecht auslösen, auch wenn sie nicht als Investitionen beabsichtigt sind. Die MiCA-Kategorie "andere Crypto-Assets" versucht, diesen Token gerecht zu werden, aber die Einstufung bleibt fallweise.

Was Treibt Anerkennung: Politische Überlegungen

Die Entscheidung, bestimmte Kryptowährungen als gesetzliches Zahlungsmittel, Eigentum, regulierte Vermögenswerte oder verbotene Waren anzuerkennen, spiegelt zugrunde liegende politische Ziele wider:

Finanzielle Inklusion motivierte die Bitcoin-Einführung in El Salvador, die sich an die nichtbankenfähige Bevölkerung richtete. Das Experiment zeigte, dass der Status als gesetzliches Zahlungsmittel allein nicht die Annahme sicherstellt - Infrastruktur, Bildung und stabiler Wert sind erforderlich. Länder, die finanzielle Inklusion verfolgen, konzentrieren sich jetzt eher auf CBDCs als auf bestehende Kryptowährungen.

Innovation und Wettbewerbsfähigkeit treiben die Eigentumserkennung in Ländern wie Japan, Singapur und Hongkong voran. Diese Länder positionieren sich als Krypto-Hubs, um Kapital, Talente und Unternehmen anzuziehen. Klare Rechtsrahmen, die ihre Regime von entweder prohibitionistischen oder laissez-faire Ansätzen unterscheiden, bieten einen Wettbewerbsvorteil im globalen Fintech-Wettlauf.

Anlegerschutz gestaltet umfassende regulatorische Rahmenbedingungen wie MiCA und das japanische Zahlungsgesetz. Diese Regime erkennen Kryptowährungen an, während sie Verwahrungspflichten, Offenlegungspflichten und Kapitalanforderungen an Dienstleister auferlegen. Das Ziel ist es, Verbraucherschäden zu verhindern und gleichzeitig Innovation zu ermöglichen - ein Mittelweg zwischen totalen Verboten und unreguliertem Wachstum.

Geldhoheit erklärt Chinas totales Verbot und das Zögern anderer Länder in Bezug auf den rechtlichen Status gesetzlicher Zahlungsmittel. Länder mit Kapitalverkehrskontrollen oder instabilen Währungen sehen Kryptowährungen als Bedrohung für die Wirksamkeit der Geldpolitik. Kapitalflucht- und Dollarisierungsrisiken führen zu Verboten, selbst wenn Innovationsvorteile anerkannt werden.

Steuereinnahmen machen die Klassifizierung als Eigentum für Regierungen attraktiv. Die Behandlung von Krypto als Eigentum ermöglicht die Besteuerung von Kapitalgewinnen, liefert Bewertungsmethoden und schafft Audit-Trails. Dieser Ertragsmotiv steht im Einklang mit dem Anlegerschutz – Eigentumsrechte beinhalten Steuerpflichten – was die Anerkennung sowohl für Regierungen als auch für Nutzer vorteilhaft macht.

Markt- und Anlegerauswirkungen der rechtlichen Anerkennung

Die rechtliche Anerkennung verändert grundlegend, wie Kryptowährungen als investierbare Vermögenswerte funktionieren. Wenn Gerichte Tokens als Eigentum erklären, listen Börsen mit regulatorischem Vertrauen, und Regierungen klären die Steuerbehandlung, verändert sich die Marktstruktur. Wenn man diese Auswirkungen untersucht, wird klar, warum die rechtlichen Statusentscheidungen einzelner Rechtsordnungen enorm wichtig sind für die Token-Ökonomie, das Anlegerverhalten und die Kapitalallokation.

Nachfrageeffekte: Wie Anerkennung Kapitalzuflüsse antreibt

Eigentumserkennung in Hauptmärkten hat unmittelbare Nachfrageeffekte. Als Indiens Madras High Court XRP als Eigentum klassifizierte, signalisierte dies den inländischen Anlegern, dass Bestände rechtlichen Schutz bieten. Nutzer, die Krypto-Käufe in Betracht ziehen, wissen nun, dass Gerichte Eigentumsrechte durchsetzen werden, wenn Börsen scheitern oder sich schlecht benehmen. Dies reduziert das Anlagerisiko und senkt die erforderliche Renditeprämie zur Kompensation der rechtlichen Unsicherheit.

Empirische Daten unterstützen diese Beziehung. Die Bitcoin-Preise stiegen, als El Salvador die Einführung als gesetzliches Zahlungsmittel ankündigte, da die Märkte den Schritt als Validierung des monetären Potenzials von Kryptowährungen interpretierten. Die Registrierung von Krypto-Assets in Japan führte zu anhaltendem Wachstum im inländischen Börsenvolumen, da Einzelhandels- und institutionelle Anleger Vertrauen in regulierte Plattformen gewannen. Hongkongs VASP-Lizenzregelung zog internationale Unternehmen an, die einen konformen asiatischen Marktzugang anstrebten.

Der Mechanismus operiert über mehrere Kanäle. Die rechtliche Anerkennung ermöglicht institutionellen Anlegern, die Treuhandpflichten unterliegen, Kapital in Krypto zu investieren. Pensionsfonds, Stiftungen und Vermögensverwalter können oft nicht in Vermögenswerte investieren, die keinen klaren Rechtsstatus haben, unabhängig von möglichen Renditen. Die Eigentumsklassifikation beseitigt dieses Hindernis und erweitert die Anlegerbasis über Einzelhandelsspekulanten hinaus um anspruchsvolles institutionelles Kapital.

Die Anerkennung beeinflusst auch Hebel- und Derivatemärkte. Kreditgeber fühlen sich wohler, Kredite gegen Kryptowährungssicherheiten zu vergeben, wenn Gerichte dingliche Sicherungsrechte an diesen Vermögenswerten durchsetzen. Dies erhöht die Hebelverfügbarkeit und verstärkt die Nachfrage. Regulierte Derivatebörsen können Futures und Optionen auf anerkannte Tokens anbieten, wodurch zusätzliche Anlagevehikel entstehen, die unterschiedliche Anlegertypen anziehen.

Umfrageergebnisse zeigen Anlegerpräferenzen für rechtliche Klarheit. In Rechtsgebieten mit expliziter Eigentumserkennung oder umfassender Regulierung steigen die Krypto-Akzeptanzraten im Vergleich zu unklaren Regimen. Dies legt nahe, dass viele potenzielle Anleger auf rechtliche Sicherheit warten, bevor sie in den Markt eintreten. Anerkennung erweitert somit den insgesamt adressierbaren Markt, anstatt nur bestehende Nachfrage zu verschieben.

Austauschnotierungsentscheidungen und Liquiditätskonzentration

Der rechtliche Status beeinflusst direkt, welche Tokens Börsen listen und in welchen Rechtsordnungen. Plattformen, die unter strenger regulatorischer Aufsicht operieren - Japans FSA-Registrierung, Hongkongs VASP-Lizenzierung, EU-MiCA-Kompatibilität - tragen erhebliche Haftung für die Listung von Tokens, die als Wertpapiere oder anderweitig nicht konform angesehen werden. Dies schafft Anreize, nur Vermögenswerte mit klarem rechtlichen Status zu listen, was die Liquidität auf anerkannte Coins konzentriert.

Bitcoin und Ethereum dominieren Handelsvolumina, teilweise weil ihre Klassifikation als Eigentum/Warengut in den wichtigsten Märkten am wenigsten umstritten ist. XRP sieht sich aufgrund des Wertpapierstreitigkeitsrisikos mit begrenzteren Listungen konfrontiert. Kleinere Tokens ohne jegliche regulatorische Klarheit kämpfen darum, eine bedeutende Börsenverteilung zu erreichen. Diese Liquiditätskonzentration schafft Netzwerkeffekte: anerkannte Tokens ziehen mehr Handelsaktivität an, was mehr Börsen anzieht, was die Liquidität weiter erhöht.

Es tritt eine geografische Fragmentierung auf, wenn Tokens in verschiedenen Rechtsordnungen unterschiedlichen rechtlichen Status haben. Eine Coin, die in Japan als Eigentum und in den Vereinigten Staaten als Sicherheit klassifiziert wird, könnte hauptsächlich an asiatischen Börsen gehandelt werden. Dies fragmentiert die Liquidität, vergrößert die Geld-Brief-Spannen und reduziert die Preiseffizienz. Arbitragemöglichkeiten entstehen, werden jedoch durch Kapitalverkehrskontrollen und regulatorische Beschränkungen im grenzüberschreitenden Handel eingeschränkt.

Die Einhaltungskosten der Börsen variieren mit dem rechtlichen Regime. Die Notierung eines Tokens in einem MiCA-konformen europäischen Rahmen erfordert die Veröffentlichung eines Whitepapers, die Reserveüberprüfung und laufende Berichterstattung. Die FSA-Registrierung in Japan fordert Sicherheitsprüfungen, Kapitalreserven und Governance-Standards. Diese Kosten begünstigen größere Börsen mit Compliance-Infrastruktur und schaffen Markteintrittsbarrieren für kleinere Plattformen. Die Anerkennung konsolidiert so die Marktmacht der Börsen.

Delisting-Entscheidungen nach ungünstigen rechtlichen Entwicklungen veranschaulichen diese Dynamik. Als die SEC Ripple wegen XRP verklagte, delisteten große US-Börsen das Token, um ein Haftungsrisiko zu vermeiden. Das Handelsvolumen verlagerte sich auf ausländische Plattformen, die sich weniger um die Zuständigkeit der SEC kümmerten. Der Preis von XRP stürzte aufgrund des Liquiditätsverlusts und der regulatorischen Unsicherheit ab. Änderungen im rechtlichen Status führten zu unmittelbaren Marktauswirkungen, die die direkten Auswirkungen der Klage weit überschritten.

Verwahrungsstandards und Anlegerschutz

Die Anerkennung als Eigentum verändert die Verwahrungspflichten der Börsen. Wenn Gerichte entscheiden, dass Kryptowährungen Eigentum sind, das treuhänderisch gehalten wird, sind Börsen verpflichtet, diese Vermögenswerte zu erhalten. Die Vermischung von Kundentokens mit Börsenmitteln wird als Treuhandbruch angesehen. Die Verwendung von Kundenvermögen für betriebliche Zwecke stellt eine Umwandlung dar. Das Nicht-Aufrechterhalten adäquater Sicherheit verstößt gegen die Sorgfaltspflicht. Diese rechtlichen Verpflichtungen erhöhen die Verwahrungsstandards.

Japans Zahlungsgesetz veranschaulicht diesen Ansatz. Das Gesetz verlangt von Börsen, 95 % der Kunden-Kryptowährungen in einem separaten Cold Storage von den Börsenoperationen zu verwahren. Regelmäßige unabhängige Prüfungen überprüfen die Trennung der Vermögenswerte. Mechanismen zur Entschädigung von Kunden stellen sicher, dass Nutzer ihre Bestände zurückerhalten, selbst wenn Börsen Verluste erleiden. Diese Anforderungen internalisieren das Risiko von Verwahrungsfehlern, wodurch robustere Sicherheitsmaßnahmen incentiviert werden.

Der Fall von XRP in Indien zeigt die schützenden Effekte von Eigentumsrecht. Das Urteil von Richter Venkatesh verhinderte, dass WazirX Verluste über unbeteiligte Nutzer sozialisierte, indem entschieden wurde, dass jedes Kundentoken deren Eigentum bleibt. Dieses Prinzip verbietet es Börsen, Kundenvermögenswerte als fungiblen Pool zu betrachten, der zur Deckung betrieblicher Verluste oder zur Entschädigung anderer Nutzer verwendet werden kann. Eigentumsrechte schaffen individuelle Ansprüche, die Vorrang vor Börsen-Kreditgebern haben.

Insolvenz- und Konkursverfahren behandeln Krypto anders, wenn der Status als Eigentum anerkannt ist. In der traditionellen Insolvenz bilden Börsenvermögen einen allgemeinen Pool, der unter den Gläubigern aufgeteilt wird. Aber als Eigentum anerkanntes Krypto kann aus diesem Pool ausgeschlossen und direkt an Kunden zurückgegeben werden, als ihr Eigentum statt als Nachlassvermögen. Dieser Vorrangsschutz ist in Börseninsolvenzen von enormer Bedeutung, da er bestimmt, ob Nutzer ihre Bestände zurückerhalten oder zu ungesicherten Gläubigern werden.

Nachweissysteme für Reserven und On-Chain-Transparenz reagieren auf Verwahrungsanliegen, die durch...property characteristics or technical merits. Regulatory clarity drives liquidity concentration and investor preference, creating a self-reinforcing cycle. Lower-tier tokens face higher barriers to entry, limiting adoption and market depth regardless of innovative features or community engagement.

Recognition decisions also influence the competitive landscape among exchanges and service providers. Platforms offering a wide range of recognized assets attract institutional flows, whereas those focusing on unrecognized or contested tokens may cater to niche or risk-tolerant traders. This regulatory alignment shapes business models, geographic presence, and strategic partnerships within the crypto ecosystem.

Regulatory Competition and International Coordination

The divergence in recognition among jurisdictions encourages regulatory competition. Countries offering favorable legal frameworks may attract businesses, talent, and capital from stricter environments. This jurisdictional arbitrage could lead to a global patchwork of laws, complicating cross-border operations and compliance for multinational crypto firms.

International coordination becomes crucial to harmonize standards, reducing compliance burdens and market fragmentation. Initiatives like the Financial Stability Board's global frameworks and bilateral agreements seek to establish consistent guidelines. However, achieving consensus remains challenging given differing policy objectives and technological approaches.

Legal recognition debates highlight broader questions about sovereignty in regulating decentralized systems. Crypto's borderless nature challenges traditional regulatory paradigms, requiring innovative frameworks that accommodate emerging technologies while protecting consumers and maintaining financial stability. The outcome of these debates will shape the crypto ecosystem's future within the broader financial landscape.

Innovation Dynamics and Ecosystem Maturity

Recognition impacts innovation dynamics by shaping incentives for developers, investors, and entrepreneurs. Clear legal status provides predictability, encouraging long-term investment and experimentation. But restrictive regulations or classification as securities can stifle innovation by increasing compliance costs and legal risks.

The balance between fostering innovation and ensuring consumer protection remains a key policy challenge. Regulatory sandboxes, safe harbor provisions, and iterative guidance can support responsible innovation while addressing systemic risks. As the ecosystem matures, evolving recognition frameworks will determine the pace and direction of technological development.

Ultimately, the trajectory of legal recognition debates will influence cryptocurrency's integration into the mainstream financial system. The emergence of decentralized finance, digital currencies, and tokenized assets underscores crypto's transformative potential. Whether it fulfills this potential depends significantly on how legal frameworks evolve to accommodate these innovations while addressing inherent challenges.Content: Faktoren. Die gesetzliche Anerkennung wird zu einem wettbewerbsfähigen Schutzwall, der es für neue Token schwierig macht, etablierte Münzen selbst mit überlegener Technologie herauszufordern. Investoren zahlen Premiumbewertungen für gesetzlich anerkannte Token aufgrund eines geringeren regulatorischen Risikos. Dies kann zu einer ineffizienten Kapitalallokation führen, bei der der rechtliche Status mehr zählt als der Nutzen.

Das Ergebnis könnte eine zunehmende Konzentration auf den Kryptomärkten sein. Bitcoin und Ethereum dominieren bereits die Marktkapitalisierung, und die gesetzliche Anerkennung stärkt ihre Position. Neue Token stehen vor höheren Hürden, um einen ähnlichen Status zu erreichen, da sich die Regulierungsbehörden auf etablierte Vermögenswerte konzentrieren. Diese Dynamik ähnelt der traditionellen Finanzwelt, wo Blue-Chip-Aktien größere regulatorische Klarheit erhalten als Microcaps.

Stablecoin-Märkte veranschaulichen diese Staffelung. USDT und USDC dominieren das Handelsvolumen teilweise aufgrund ihrer weitreichenden Börsennotierungen und regulatorischen Engagements. Neue Stablecoins haben Schwierigkeiten, trotz ähnlicher technischer Fähigkeiten Fuß zu fassen, da Börsen zögern, Token aufzulisten, denen regulatorische Klarheit fehlt. Die gesetzliche Anerkennung schafft somit Gewinner-take-most-Dynamiken im Stablecoin-Sektor.

DeFi und Unregulierte Token

Dezentrale Finanzprotokolle arbeiten größtenteils ohne formelle gesetzliche Anerkennung und schaffen regulatorische Lücken sowie Innovationsmöglichkeiten. Viele DeFi-Token verwalten Protokolle, die Vermögenswerte verwahren, den Handel erleichtern oder Kreditvergabe ermöglichen - Tätigkeiten, die eine Wertpapierregulierung auslösen würden, wenn sie von traditionellen Einrichtungen durchgeführt werden. Doch die dezentrale Natur von DeFi erschwert die regulatorische Anwendung.

Wie Jurisdiktionen mit DeFi-Governance-Token und Protokoll-Token umgehen, wird die Entwicklung des Sektors prägen. Wenn Gerichte diese Token als Eigentum ohne Wertpapierklassifikation anerkennen, kann DeFi innerhalb bestehender Rechtsrahmen wachsen. Aber wenn Regulierungsbehörden DeFi-Token als Wertpapiere ansehen, die eine Emittentenregistrierung erfordern, könnten viele Protokolle in ihrer aktuellen Form rechtlich nicht mehr tragfähig sein.

Die EU-Regulierung MiCA versucht, dies durch eine umfassende Abdeckung von Krypto-Assets zu adressieren, aber es bleiben Fragen zu wirklich dezentralen Protokollen, die keine identifizierbaren Emittenten oder Dienstleister haben. Japans regulatorischer Ansatz deckt ähnliche Börsendienstleistungen ab, lässt aber Fragen zu Peer-to-Peer-DeFi-Protokollen offen. Diese regulatorische Lücke schafft Unsicherheit für die DeFi-Entwicklung.

Einige Gerichtsbarkeiten könnten spezifische DeFi-Rahmen schaffen, die die einzigartigen Eigenschaften dieser Token anerkennen. Andere könnten DeFi zwingen, sich trotz schlechter Passform in bestehende Wertpapier- oder Bankenregulierungen einzufügen. Der gewählte Pfad wird bestimmen, ob DeFi sich innerhalb der Rechtssysteme entwickelt oder in regulatorischen Grauzonen bleibt, was die institutionelle Einführung und Integration mit der traditionellen Finanzwelt beeinflusst.

Einfluss auf Tokenstarts und Design

Muster der rechtlichen Anerkennung beeinflussen, wie neue Token gestaltet, verteilt und vermarktet werden. Entwickler gestalten nun Token in Erwartung regulatorischer Prüfung und vermeiden Merkmale, die eine Wertpapierklassifikation auslösen könnten. Dazu gehört das Begrenzen von Vorverkäufen, das Betonen des Nutzens über Anlageerträge und das schnelle Erreichen von Dezentralisierung, um nicht als "gemeinsames Unternehmen" angesehen zu werden.

Der Howey-Test in den USA und ähnliche Rahmen weltweit machen die Tokenökonomie zu einer rechtlichen Entscheidung, nicht nur zu einer wirtschaftlichen. Wenn Tokenverkäufe als Investitionsverträge gelten, stehen Projekte vor Kosten und Einschränkungen der Wertpapierregistrierung. Dies treibt das Token-Design zu Modellen, die sofortiger Nutzen, dezentralisierte Governance und Verteilungsmechanismen betonen, die nicht wie Wertpapierangebote aussehen.

Einige Projekte meiden jetzt vollständig US-amerikanische und andere restriktive Märkte, schließen diese Gerichtsbarkeiten von Tokenverkäufen aus und beschränken den Plattformzugang. Diese geografische Fragmentierung verringert die Markteffizienz, ist aber eine rationale Reaktion auf regulatorische Risiken. Token, die in wichtigen Märkten als Eigentum anerkannt werden ohne Wertpapierklassifikation, gewinnen Wettbewerbsvorteile.

Airdrops und Liquiditätsmining sind teilweise als Verteilungsmechanismen entstanden, die weniger wahrscheinlich eine Wertpapierklassifikation auslösen als Tokenvorverkäufe. Diese Methoden geben Token an Benutzer basierend auf Protokollteilnahme aus, anstatt auf Kapitalinvestition, und vermeiden möglicherweise eine Einstufung als Investitionsvertrag. Rechtliche Überlegungen prägen somit die grundlegende Token-Verteilungökonomie.

Regulatorischer Wettbewerb und Arbitrage

Gerichtsbarkeitsunterschiede bei der Anerkennung von Kryptowährungen schaffen regulatorischen Wettbewerb. Länder, die sich als kryptofreundlich durch klare Rechtsrahmen positionieren, ziehen Börsen, Entwickler und Kapital an. Singapur, Hongkong, die Schweiz und bestimmte US-Bundesstaaten konkurrieren um Kryptogeschäfte durch günstige Regulierung kombiniert mit Eigentumsanerkennung.

Dieser Wettbewerb kann Dynamiken erzeugen, bei denen Jurisdiktionen ausgeklügelte Rahmen entwickeln, die Innovation und Anlegerschutz ausbalancieren. Aber es kann auch zu unvorteilhaften Effekten führen, da Länder minimalen Vorschriften anbieten, um Geschäfte anzuziehen. Optimale Ergebnisse erfordern eine Koordination, die regulatorische Arbitrage verhindert und gleichzeitig legitime politische Experimente ermöglicht.

Die MiCA der EU ist ein Versuch, den intra-regionalen regulatorischen Wettbewerb durch Harmonisierung zu reduzieren. Durch die Schaffung einheitlicher Regeln in 27 Mitgliedstaaten vermeidet MiCA "Forum Shopping" innerhalb Europas und erhält gleichzeitig die Wettbewerbsfähigkeit Europas gegenüber anderen Regionen. Dieser Ansatz könnte zu einem Modell für andere regionale Blöcke werden.

Regulatorische Arbitrage schafft praktische Schwierigkeiten für die Durchsetzung. Offshore-Börsen können Kunden in restriktiven Gerichtsbarkeiten über VPNs und kryptofreundliche Zahlungsschienen bedienen. Dezentralisierte Protokolle haben keine klare gerichtliche Bindung. Stablecoins, die von nicht-amerikanischen Einheiten ausgegeben werden, können in US-Märkten zirkulieren. Diese Durchsetzungslücken begrenzen die Wirksamkeit von Einzelstaaten-regulatorischen Ansätzen.

Integration mit der traditionellen Finanzwelt

Eigentumsanerkennung und umfassende regulatorische Rahmen ermöglichen die Integration von Kryptowährungen mit traditionellen Finanzdienstleistungen. Banken in regulierten Jurisdiktionen beginnen, Krypto-Custody anzubieten, Börsen bringen Derivateprodukte auf den Markt und Zahlungsabwickler integrieren Krypto-Optionen. Diese Integration verschafft Legitimität, unterwirft Krypto jedoch auch den Beschränkungen der traditionellen Finanzwelt.

Institutionelle Einführung beschleunigt sich in Anerkennungsjurisdiktionen. Vermögensverwalter bringen Krypto-Fonds auf den Markt, Unternehmensschätze fügen Bitcoin zu den Bilanzen hinzu, und Pensionsfonds allokieren in Krypto-Vermögenswerte. Diese institutionellen Strömungen übersteigen Einzelhandelsinvestitionen, stabilisieren möglicherweise die Preise, konzentrieren jedoch auch die Bestände. Institutionelle Dominanz könnte die ursprüngliche Peer-to-Peer-Vision von Krypto verändern.

Die Entwicklung von digitalen Zentralbankwährungen (CBDCs) wird durch die rechtliche Anerkennung von Kryptowährungen beeinflusst. Länder, die die Einführung von Krypto beobachten, könnten ihre CBDC-Pläne beschleunigen, um ihre monetäre Souveränität zu wahren. Aber CBDC-Designs könnten Funktionen integrieren, die aus dem Betrieb von Kryptowährungen gelernt wurden. Für Krypto-Assets entwickelte rechtliche Rahmenbedingungen könnten auf CBDCs angewendet werden und eine regulatorische Symbiose schaffen.

Die Integration ins Zahlungssystem hängt von der rechtlichen Klarheit ab. Stablecoin-Vorschriften, die konforme fiat-gebundene Token ermöglichen, könnten grenzüberschreitende Zahlungen revolutionieren, indem sie Reibung und Kosten reduzieren. Aber ein unklarer rechtlicher Status verhindert die Integration in bestehende Zahlungsschienen und die regulatorische Aufsicht. Anerkennung entscheidet somit, ob Krypto traditionelle Zahlungen stört oder ergänzt.

Datenschutz, Überwachung und finanzielle Freiheit

Die Implikationen der Eigentumsanerkennung erstrecken sich auf Debatten über Datenschutz und finanzielle Freiheit. Wenn Kryptowährung zu Eigentum wird, das umfassender Berichterstattung und Besteuerung unterliegt, gewinnt es an Legitimität, verliert jedoch einige Datenschutzmerkmale. Die MiCA der EU enthält umfassende Anforderungen an den Datenaustausch. Japans Zahlungsgesetz verlangt die Identifizierung von Kunden. Diese Überwachung kann mit der ursprünglichen Datenschutzethik von Kryptowährungen in Konflikt stehen.

Die Steuerdurchsetzung verbessert sich mit der Eigentumsklassifizierung. Regierungen können von Börsen verlangen, Kundentransaktionen zu melden, was eine Besteuerung von Kapitalgewinnen ermöglicht. Während dies Rechtsunsicherheit zugunsten von Investoren beseitigt, eliminiert es Krypto für Steuerhinterziehung oder Kapitalausflucht. Anerkennung stellt somit einen Deal dar: rechtlicher Schutz im Austausch für regulatorische Einhaltung.

Datenschutzorientierte Kryptowährungen wie Monero und Zcash stehen vor besonderen Herausforderungen. Ihr technisches Design zur Verschleierung von Transaktionsdetails kann mit den Anforderungen zur Bekämpfung von Geldwäsche in Anerkennungsjurisdiktionen in Konflikt stehen. Einige regulierte Börsen weigern sich, Datenschutz-Coins aufzulisten, trotz ihrer Eigentumseigenschaften, da die Erfüllung der Anforderungen unerschwinglich schwierig wird.

Chinas vollständiges Verbot spiegelt teilweise Bedenken bezüglich Kapitalflucht und reduzierter staatlicher Überwachung wider. Kryptowährung ermöglicht grenzüberschreitende Überweisungen ohne Genehmigung der Zentralbank, was Kapitalverkehrskontrollen bedroht. Anerkennung in den meisten Ländern geht mit Überwachungsanforderungen einher, die diese Bedenken ansprechen, aber die grundlegende Spannung zwischen Datenschutz und regulatorischer Konformität bleibt bestehen.

Verschiebung zur Asset-Klassen-Legitimität

Der kumulative Effekt der rechtlichen Anerkennung in großen Jurisdiktionen ist die schrittweise Akzeptanz der Kryptowährung als legitime Anlageklasse. Was als Randexperiment in Peer-to-Peer-Zahlungen begann, ähnelt zunehmend einer anerkannten Anlagekategorie mit rechtlichem Schutz, regulatorischer Aufsicht und institutioneller Beteiligung.

Diese Legitimierung bringt Vorteile und Kosten mit sich. Vorteile umfassen Anlegerschutz, Markteffizienz, Betrugsreduzierung und Integration mit der traditionellen Finanzwelt. Kosten umfassen Überwachung, regulatorische Belastungen, reduzierten Datenschutz und potenziellen Verlust der Dezentralisierung, da die Regulierung große konforme Betreiber gegenüber kleinen Innovatoren bevorzugt.

Ob dieser Kompromiss die ursprüngliche Vision der Kryptowährungen vorantreibt oder untergräbt, hängt von der Perspektive ab. Libertäre Befürworter betrachten die Anerkennung als Kooptierung durch den Staat, die das revolutionäre Potenzial von Krypto für die Mainstream-Akzeptanz opfert. Pragmatiker sehen es als notwendige Evolution für die Massenadoption.Inhalt: und praktischen Nutzen. Die Debatte spiegelt die Kommerzialisierung des Internets in den 1990er Jahren wider – unvermeidlich, aber die Charakteristik der Technologie verändernd.

Generationswechsel könnten diesen Übergang prägen. Frühe Krypto-Adoptanten schätzten Privatsphäre, Dezentralisierung und Freiheit vom traditionellen Finanzwesen. Neuere Teilnehmer suchen nach regulatorischer Sicherheit, institutioneller Verwahrung und rechtlichem Schutz. Wenn spätere Kohorten dominieren, könnte der Druck nach Anerkennung und Integration die frühen Prinzipien übersteigen. Marktkräfte treiben somit die rechtliche Anerkennung unabhängig von den Gründungsprinzipien voran.

Herausforderungen, Grauzonen und regulatorische Unsicherheiten

Trotz Fortschritten auf dem Weg zur rechtlichen Anerkennung in vielen Rechtsordnungen bleiben erhebliche Herausforderungen und Unsicherheiten bestehen. Einige Länder halten an ambivalenten Positionen fest. Andere kehren ihren Kurs um. Grenzüberschreitende Komplikationen schaffen Durchsetzungslücken. Und grundlegende Fragen zur Natur von Kryptowährungen entziehen sich einer einfachen Klassifikation.

Rechtsräume mit ambivalenten oder negativen Stellungnahmen

Nigeria veranschaulicht die Herausforderungen regulatorischer Ambiguität. Die Zentralbank von Nigeria verbot 2021 Finanzinstitutionen die Erleichterung von Kryptowährungstransaktionen aufgrund von Bedenken hinsichtlich Geldwäsche, Terrorismusfinanzierung und Kapitalflucht. Dennoch haben nigerianische Gerichte Krypto nicht für den Besitz durch Einzelpersonen für illegal erklärt. Die Wertpapier- und Börsenkommission beansprucht die Zuständigkeit für bestimmte Token als Wertpapiere. Das schafft eine Grauzone, in der der Handel erfolgt, jedoch ohne rechtlichen Schutz oder regulatorische Klarheit.

Die Krypto-Adoption in Nigeria bleibt trotz des Banns der Zentralbank hoch. Peer-to-Peer-Handel floriert, da Nutzer Schlupflöcher finden, um Naira in Krypto zu transferieren. Aber dieser Untergrundmarkt operiert ohne Anlegerschutz, Verwahrungsstandards oder rechtliche Handhabe. Nutzer sind ohne regulatorische Sicherheitsnetze Betrugs-, Diebstahl- und Plattformausfallrisiken ausgesetzt. Ambiguität schafft somit schlimmste Szenarien: begrenzter rechtlicher Schutz ohne wirksame Nutzungseinschränkung.

Russlands Haltung hat sich wiederholt entwickelt. Ursprüngliche Feindlichkeit gegenüber Kryptowährungen wich einer allmählichen Akzeptanz von Krypto-Mining und begrenztem Handel. Die Regierung sieht digitale Finanzanlagen als potenziell nützlich zur Sanktionsumgehung und Reduzierung der Dollar-Abhängigkeit, fürchtet jedoch inländische Finanzinstabilität und Kapitalflucht. Diese Ambivalenz führt zu einer Stop-and-Go-Regulierung, bei der sich Regeln häufig ändern, was langfristige Planung erschwert.

Brasilien schwankt zwischen kryptofreundlichen Richtlinien und Schutzregelungen. Das Land weist eine hohe Akzeptanz von Kryptowährungen auf, aber es fehlt an umfassender Bundesgesetzgebung. Verschiedene Agenturen beanspruchen überlappende Zuständigkeiten – die Zentralbank für Zahlungen, die Wertpapieraufsicht für Anlageprodukte, die Steuerbehörde für Berichterstattung. Dieser fragmentierte Ansatz schafft Komplexität bei der Einhaltung ohne rechtliche Klarheit über Eigentumsrechte oder Anlegerschutz.

Token-spezifische Klassifikationsprobleme

Selbst in anerkennenden Rechtsräumen variiert die Klassifikation je nach Token-Eigenschaften. Bitcoins waren-ähnliche Natur macht Eigentumsanerkennung einfach. Doch Token mit Governance-Rechten, Einnahmeanteilen oder anderen wertpapierähnlichen Merkmalen haben einen unsicheren Status. Diese tokenweise Analyse schafft massive Unsicherheiten für die Tausenden von existierenden Kryptowährungen.

Der Howey-Test fragt, ob ein Instrument die Investition von Geld in ein gemeinsames Projekt mit Gewinnerwartung aus der Anstrengung anderer beinhaltet. Die Anwendung dieses Depression-Ära-Rahmens auf Blockchain-Token erfordert subjektive Urteilsmaßnahmen. Gerichte kamen zu verschiedenen Schlussfolgerungen über ähnliche Token. Diese Unvorhersehbarkeit erschwert es Projekten, konforme Token-Ökonomien zu gestalten.

Utility-Token, die behaupten, Zugang zu Dienstleistungen statt Anlageerträgen zu bieten, verdeutlichen Klassifizierungsschwierigkeiten. Wenn Token lediglich Gutscheine für zukünftige Dienstleistungen sind, könnten sie der Wertpapierklassifizierung entgehen. Aber wenn Token auf Sekundärmärkten zu schwankenden Preisen gehandelt werden, könnten Investoren hauptsächlich aus spekulativen Gewinnstreben statt Nutzen kaufen, was eine Wertpapierbehandlung nahelegt. Ob die Klassifizierung vom Token-Design oder der Absicht des Käufers abhängt, bleibt unklar.

NFTs erzeugen zusätzliche taxonomische Herausforderungen. Sind sie digitale Kunstsammelstücke, Eigentumstitel, Wertpapiere, wenn sie fraktionalisiert sind, Spielassets oder etwas völlig Neues? Ihre Heterogenität widersetzt sich einer einheitlichen Klassifikation. Ein Cartoon-Affen-NFT unterscheidet sich grundlegend von einem tokenisierten Immobiliengrundstück, doch beide sind "NFTs". Regulatorische Rahmenwerke kämpfen damit, diese Vielfalt zu adressieren, was den rechtlichen Status von NFTs weitgehend undefiniert lässt.

Grenzüberschreitende Durchsetzung und Verwahrungsrisiken

Die grenzenlose Natur von Kryptowährungen schafft Durchsetzungslücken, selbst dort, wo rechtliche Anerkennung existiert. Wenn Token gestohlen und über dezentrale Börsen in nicht kooperativen Rechtsräumen transferiert werden, wird die Wiederherstellung nahezu unmöglich. Gerichtsurteile, die Eigentumsrechte anerkennen, bedeuten wenig, wenn Vermögenswerte außerhalb der Reichweite transferiert werden können.

Der Fall India WazirX zeigt diese Einschränkungen auf. Während das Urteil von Justice Venkatesh Rhutikumaris Bestände schützte, operiert die Muttergesellschaft von WazirX aus Singapur, hostet Wallets in mehreren Rechtsräumen und könnte potenziell Vermögenswerte außerhalb der Zuständigkeit indischer Gerichte bewegen. Ohne internationale Zusammenarbeit und technische Mechanismen zur Sperrung von Token bietet die rechtliche Anerkennung unvollständigen Schutz.

Dezentrale Protokolle stellen eine besondere Herausforderung für die Durchsetzung dar. Traditionelle Rechtssysteme gehen von identifizierbaren Beklagten aus – Einzelpersonen oder Einheiten, die der Gerichtsbarkeit unterliegen. Aber wirklich dezentrale Protokolle haben keine zentralen Betreiber, die verklagt oder reguliert werden könnten. Smart Contracts führen automatisch aus, ohne Vermittler, die rechtliche Anordnungen befolgen könnten. Dieser Paradigmenwechsel erfordert neue rechtliche Ansätze, die über traditionelle Eigentums- oder Wertpapierrahmen hinausgehen.

Multi-Signature-Verwahrung und DAO-Governance-Strukturen verkomplizieren Eigentumskonzepte weiter. Wem "gehören" Token, die in Multi-Sig-Wallets gehalten werden und für deren Transfers die Zustimmung mehrerer Parteien erforderlich ist? Wie funktionieren Eigentumsrechte, wenn Tokeninhaber kollektiv über Protokolländerungen abstimmen? Diese Strukturen passen nicht sauber in Modelle individuellen Eigentums und erfordern rechtliche Innovationen.

Anerkennung ohne Anlegerschutz

Die Erklärung von Kryptowährungen als Eigentum schafft nicht automatisch einen bedeutenden Anlegerschutz. Ohne geschäftsregulatorische Vorschriften, die Börsen zur Trennung von Vermögenswerten, zur Aufrechterhaltung von Reserven und zur Umsetzung von Sicherheitsstandards verpflichten, bieten Eigentumsrechte begrenzten praktischen Nutzen. Nutzer könnten zwar gerichtliche Urteile gegen insolvente Börsen gewinnen, aber nicht fähig sein, Entschädigungen einzutreiben, wenn Vermögenswerte verloren, gestohlen oder unterschlagen wurden.

Der Mt. Gox-Bankrott zeigte diese Einschränkung auf. Gläubiger konnten schließlich Eigentumsansprüche auf ihre Bitcoins durchsetzen, doch die Wiederbeschaffung der Vermögenswerte dauerte über ein Jahrzehnt aufgrund der Insolvenz der Börse und der Vermischung von Geldern. Rechtliche Ansprüche hatten wenig Bedeutung, wenn das Eigentum nicht lokalisiert oder gestohlen worden war. Dies verdeutlicht, warum umfassende regulatorische Rahmen, die Eigentumsanerkennung mit aufsichtsrechtlicher Kontrolle verbinden, besseren Schutz bieten als bloßer Eigentumsstatus.

Der Nachweis des Besitzes eines privaten Schlüssels schafft zusätzliche Komplikationen. Wenn Krypto-Bestände durch den Besitz privater Schlüssel definiert sind, was passiert, wenn Schlüssel verloren, gestohlen oder von verstorbenen Personen gehalten werden? Traditionelles Eigentumsrecht entwickelte Mechanismen zum Eigentumstransfer ohne physischen Besitz - Gerichtsbeschlüsse, Dokumentationen, Nachfolgerinteressen. Doch kryptografische Sicherheit macht diese Mechanismen für Blockchain-Vermögenswerte unwirksam.

Sicherheitslücken in Smart Contracts stellen neuartige Eigentumsfragen. Wenn ein Hacker Code-Schwächen ausnutzt, um Token zu übertragen, "besitzen" sie die resultierenden Bestände? Die "Code-is-Law"-Philosophie schlägt vor, dass Exploits lediglich die Bedingungen des Smart Contracts wie geschrieben ausführen. Doch Eigentumsrecht erkennt im Allgemeinen nicht an, dass Diebstahl Eigentum verschafft. Wie Gerichte diesen Konflikt lösen, bleibt ungewiss, wobei unterschiedliche Rechtsräume potenziell gegensätzliche Entscheidungen treffen könnten.

Begrenzte regulatorische Kapazität und Ressourcen

Selbst Rechtsräume, die sich der Krypto-Regulierung widmen, fehlt oft die technische Expertise, die Durchsetzungsressourcen und die internationale Zusammenarbeit, um die Branche effektiv zu beaufsichtigen. Regulierungsbehörden, die an die Überwachung von Banken und Wertpapierfirmen gewöhnt sind, stehen vor Herausforderungen, sich an die technische Komplexität, globale Reichweite und schnelle Innovation von Kryptowährungen anzupassen.

Kleine Länder, die versuchen, Krypto-Zentren zu werden, könnten besonders kämpfen. Während vorteilhafte gesetzliche Rahmenwerke Geschäftsleute anziehen, erfordert die Gewährleistung von Compliance eine anspruchsvolle regulatorische Kapazität. Wenn die Aufsicht unzureichend ist, werden diese Rechtsräume zu Paradiesen für betrügerische Pläne, was letztendlich ihren Ruf schädigt und legitime Betreiber untergräbt.

Die Innovationsgeschwindigkeit übersteigt die regulatorische Anpassung. Bis Behörden Rahmenwerke für bestehende Token und Protokolle entwickeln, entstehen neue Variationen. DeFi-Protokolle, NFTs, DAOs und Liquid-Staking-Derivate erschienen schneller, als Regulierungsbehörden ihre Eigenschaften analysieren und geeignete Regeln entwickeln konnten. Das schafft ein permanentes Aufholjagd-Szenario, in dem Grauzonen dominieren.

Internationale Koordination steht vor erheblichen Hindernissen. Kryptowährungsregulierung erfordert die Zusammenarbeit zwischen Ländern mit unterschiedlichen Rechtssystemen, wirtschaftlichen Prioritäten und technischen Kapazitäten. Organisationen wie die Financial Action Task Force versuchen, globale Standards zu etablieren, aber die Umsetzung variiert stark. Diese Fragmentierung ermöglicht regulatorische Arbitrage und schafft Durchsetzungslücken, die nationale Rahmenwerke untergraben.

Besteuerungskomplexität trotz Eigentumsklassifizierung

Selbst wenn Kryptowährungen als Eigentum für Steuerzwecke anerkannt werden, schafft die Bestimmung der Steuerpflichten Komplexität. Die Berechnung von Kapitalgewinnen erfordert die Nachverfolgung der Kostenbasis für Token, die durch mehrere Transaktionen erworben wurden, oft über verschiedene Börsen hinweg. Forkereignisse, Airdrops, Staking-Belohnungen und DeFi-Yield-Farming erzeugen steuerpflichtige...Content: events with unclear valuation methods.

Die meisten Steuerbehörden verfügen nicht über ausgeklügelte Berichterstattungssysteme für Kryptowährungen. Investoren müssen ihre Verpflichtungen manuell oder mithilfe von Drittanbieter-Software berechnen, was Herausforderungen bei der Einhaltung und Fehlerpotenzial schafft. Die Prüfung von Kryptowährungsbeständen erfordert Expertenwissen in Blockchain-Analyse, das Steuerbehörden möglicherweise fehlt. Dies führt sowohl zu Überberichterstattung durch vorsichtige Steuerzahler als auch zu Unterberichterstattung durch Personen, die über ihre Verpflichtungen im Unklaren sind.

Die globale Natur der Krypto-Besteuerung birgt Risiken für Doppelbesteuerung und Planungsmöglichkeiten. Unterschiedliche Länder können dieselbe Transaktion unterschiedlich besteuern - das eine als Kapitalgewinn, das andere als Einkommen. Abkommen, die entwickelt wurden, um Doppelbesteuerung traditioneller Investitionen zu verhindern, können möglicherweise nicht eindeutig auf Kryptowährungen angewendet werden, was zu Unsicherheiten für multinationale Investoren führt.

Einige Kryptowährungen operieren auf datenschutzorientierten Blockchains, die Transaktionsdetails verbergen. Wie Steuerbehörden mit Vermögenswerten umgehen sollen, die auf Nicht-Nachverfolgbarkeit ausgelegt sind, bleibt ungelöst. Während der Immobilienstatus theoretisch diese Token der Besteuerung unterwirft, könnte die praktische Durchsetzung ohne freiwillige Offenlegung durch die Nutzer unmöglich sein.

Zukunftsausblick und Schlüsselindikatoren

Die Entwicklung der rechtlichen Anerkennung von Kryptowährungen in den nächsten Jahren wird die Evolution der Branche, die Marktstruktur und letztlich ihre Rolle im globalen Finanzsystem prägen. Auch wenn genaue Vorhersagen gefährlich sind, bieten bestimmte Trends und Indikatoren Einblicke in wahrscheinliche Entwicklungen.

Erweiterung der Immobilienanerkennung

Der wahrscheinlichste kurzfristige Trend ist die fortgesetzte Ausweitung der Immobilienanerkennung in weiteren Gerichtsbarkeiten. Während Gerichte in Indien, Hongkong und anderswo Präzedenzfälle schaffen, werden andere Länder des Common Law wahrscheinlich folgen. Die gerichtliche Argumentation - dass Kryptowährungen definierbare Eigenschaften, Handelbarkeit und Wert besitzen - trifft auf viele Rechtssysteme zu und deutet auf eine konvergente Evolution hin zu einer Klassifikation als Eigentum.

Schwellenländer könnten diese Erweiterung anführen. Länder, die Krypto-Investitionen anziehen möchten, ohne vollständig entwickelte regulatorische Rahmen, könnten die Anerkennung als Eigentum als ersten Schritt übernehmen. Dies bietet grundlegenden rechtlichen Schutz, der es den Märkten ermöglicht, sich zu entwickeln, während die Behörden Erfahrungen sammeln, bevor eine umfassende Regulierung umgesetzt wird. Die Klassifikation als Eigentum wird dadurch zu einem Meilenstein auf dem Weg zu ausgereiften Regulierungsregimen.

Internationale Organisationen und Standardisierungsgremien werden wahrscheinlich die Anerkennung als Eigentum als Grundlage fördern. Die FATF-Richtlinien zu virtuellen Vermögenswerten, die sich auf die Prävention von Geldwäsche konzentrieren, setzen implizit voraus, dass Kryptowährung als Eigentum gilt, das rechtlichen Rechten und Pflichten unterliegt. Da diese internationalen Standards übernommen werden, könnte die Anerkennung als Eigentum zur de-facto globalen Norm werden, auch ohne verbindliche Vertragsverpflichtungen.

Widerstand wird von Gerichtsbarkeiten kommen, die Kapitalverkehrskontrollen und monetäre Souveränität priorisieren. Länder, die Abhängigkeiten verwalten, Kapitalströme steuern oder Währungsinstabilität erleben, könnten die Anerkennung als Eigentum als Legitimierung von Kapitalfluchtinstrumenten ansehen. Diese Länder könnten trotz globaler Trends zur Anerkennung einen ambivalenten Status beibehalten oder vollständige Verbote durchsetzen.

Umfassende Regulierungsrahmen: MiCA als Vorbild

Die MiCA-Verordnung der EU könnte ähnliche umfassende Rahmenwerke in anderen Regionen katalysieren. MiCAs Kombination aus Immobilienanerkennung mit detaillierten Verpflichtungen für Dienstleister, Verbraucherschutz und Prävention von Marktmissbrauch stellt ein Vorbild für das Gleichgewicht zwischen Innovation und Aufsicht dar. Andere Gerichtsbarkeiten könnten MiCAs Struktur an ihre rechtlichen Kontexte anpassen.