El ascenso dramático de Bitcoin hasta 2025 ha sido una de las narrativas financieras definitorias del año. La mayor criptomoneda del mundo superó los $126,000 a comienzos de octubre, impulsada por una ola de capital institucional que fluyó a través de los recién aprobados ETFs de Bitcoin al contado. Estos ETF, lanzados en enero de 2024 tras una decisión histórica de la Comisión de Bolsa y Valores de EE.UU., alteraron fundamentalmente la dinámica de acceso a Bitcoin para los inversores tradicionales. Durante meses, el apetito de los compradores institucionales parecía insaciable, con los ETFs de Bitcoin al contado absorbiendo muchas más monedas de las que los mineros podían producir.

Sin embargo, bajo esta superficie optimista, ha surgido un cambio crítico. Por primera vez en siete meses, la demanda institucional a través de ETFs y compras de tesorería corporativa ha caído por debajo del ritmo de Bitcoin recién minado, según un análisis de Capriole Investments. Este desarrollo, confirmado el 3 de noviembre de 2025, marca un posible punto de inflexión en la estructura del mercado de Bitcoin. La línea azul que representa la compra institucional total, que una vez se elevaba por encima de la línea roja de emisión diaria de minería, ahora ha caído por debajo de ella.

Las implicaciones van más allá de simples mecánicas de mercado. Cuando la demanda institucional supera constantemente la nueva oferta, la narrativa de escasez de Bitcoin se intensifica, proporcionando un soporte fundamental para la apreciación de precios. El escenario inverso introduce incertidumbre. Si las entidades más capaces de absorber la emisión diaria fija de Bitcoin se retiran del mercado, surgen preguntas sobre quién llenará ese vacío y a qué precio.

Esta dinámica es importante porque la propuesta de valor de Bitcoin descansa en gran medida en su escasez programada. A diferencia de las monedas fiduciarias que los bancos centrales pueden imprimir a voluntad, el suministro de Bitcoin está limitado a 21 millones de monedas, con una nueva emisión siguiendo un cronograma predecible de reducción a la mitad cada cuatro años. Tras la reducción a la mitad de abril de 2024, la emisión diaria se redujo a aproximadamente 450 BTC por día. Cuando la demanda de los participantes más sofisticados del mercado no logra mantenerse al día con esta oferta reducida, señala una posible debilidad en la tesis alcista que ha llevado a Bitcoin a alturas sin precedente.

La historia se vuelve más compleja al examinar la composición de la demanda institucional. Los ETFs de Bitcoin al contado representan solo parte de la ecuación. Las compañías de tesorería de activos digitales, entidades corporativas que mantienen Bitcoin en sus balances como reserva estratégica, han emergido como otra fuente significativa de demanda. Sin embargo, este canal también muestra signos de tensión. Las primas de valor neto de los activos se han desplomado, y muchas empresas de tesorería ahora cotizan por debajo del valor de sus tenencias subyacentes de Bitcoin.

La reciente acción de precio de Bitcoin refleja este cambio en el sentimiento. Tras alcanzar su máximo histórico por encima de $126,000 a comienzos de octubre, la criptomoneda se ha consolidado en un rango, cotizando cerca de $109,000 a finales de octubre. Esta consolidación ocurrió incluso cuando el mercado más amplio de criptomonedas absorbió un evento de liquidación que eliminó casi $1 mil millones en posiciones largas apalancadas. La resiliencia a estos niveles sugiere un soporte subyacente, pero la pregunta sigue siendo si ese soporte puede resistir una venta institucional sostenida o la indiferencia.

Comprender este cruce de oferta y demanda requiere examinar múltiples factores interconectados. El lado de la oferta abarca no solo la emisión diaria de minería, sino también el comportamiento de los mineros, la economía operativa y la infraestructura que asegura la red de Bitcoin. El lado de la demanda involucra flujos de ETFs al contado, estrategias de tesorería corporativa, desarrollos regulatorios y las fuerzas macroeconómicas que dan forma al apetito de riesgo institucional. Cada componente influye en los demás, creando un sistema complejo donde pequeños cambios pueden desencadenar movimientos significativos del mercado.

Este artículo proporciona un análisis exhaustivo de la dinámica actual de oferta y demanda de Bitcoin, explorando cómo los flujos institucionales a través de ETFs han evolucionado de compradores dominantes a vendedores netos, por qué la demanda de tesorería corporativa se ha debilitado y qué significan estos cambios para la estructura del mercado de Bitcoin y su trayectoria de precios. El análisis se basa en marcos académicos para el modelado de oferta y demanda, datos en cadena, archivos regulatorios y observaciones del mercado en tiempo real para presentar una evaluación basada en hechos de la posición de Bitcoin en este punto crítico.

El Lado de la Oferta del Modelo Económico de Bitcoin

Las mecánicas de suministro de Bitcoin representan una de las características más distintivas y económicamente significativas de la criptomoneda. A diferencia de los activos financieros tradicionales cuyo suministro puede fluctuar según las decisiones de la empresa, la política del banco central o las condiciones del mercado, la emisión de Bitcoin sigue un cronograma inmutable y predeterminado codificado en su protocolo subyacente. Esta característica fundamental da forma a cada aspecto de la dinámica del mercado de Bitcoin y proporciona la base para comprender los desequilibrios actuales de oferta-demanda.

La creación de nuevos Bitcoin ocurre a través de un proceso llamado minería, donde poderosas computadoras compiten para resolver complejos puzzles criptográficos. Cuando un minero resuelve con éxito un puzzle, gana el derecho a agregar un nuevo bloque de transacciones a la blockchain de Bitcoin y recibe una recompensa de Bitcoin recién creado. Esta recompensa de bloque comenzó en 50 BTC por bloque cuando Bitcoin se lanzó en 2009, pero el protocolo incluye un mecanismo deflacionario incorporado: aproximadamente cada cuatro años, o cada 210,000 bloques, la recompensa del bloque se reduce a la mitad.

La cuarta reducción a la mitad de Bitcoin ocurrió el 19 de abril de 2024, reduciendo la recompensa del bloque de 6.25 BTC a 3.125 BTC por bloque. Este evento alteró fundamentalmente la dinámica de suministro de Bitcoin. Antes de la reducción a la mitad, con bloques ocurriendo aproximadamente cada 10 minutos, la red de Bitcoin producía aproximadamente 900 nuevas monedas por día. Después de la reducción a la mitad, la emisión diaria se redujo a aproximadamente 450 BTC. A los niveles de precios de Bitcoin de octubre de 2025 cerca de $110,000, esto representa alrededor de $50 millones en nueva oferta ingresando al mercado cada día, en comparación con aproximadamente $100 millones antes de la reducción a la mitad.

La investigación académica ha desarrollado marcos sofisticados para entender cómo la oferta fija de Bitcoin interactúa con la demanda. Un estudio de 2025 de Rudd y Porter publicado en el Journal of Risk and Financial Management presenta un modelo de equilibrio oferta-demanda diseñado específicamente para pronosticar el precio de Bitcoin. Su marco integra la curva de oferta perfectamente inelástica de Bitcoin con una función de demanda de elasticidad constante de sustitución, calibrada con datos del mundo real del halving de abril de 2024. El modelo demuestra cómo incluso aumentos modestos en la demanda institucional pueden desencadenar una apreciación sustancial de precios cuando la oferta líquida se vuelve restringida.

El cronograma de suministro se extiende muy hacia el futuro, con reducciones a la mitad continuando hasta aproximadamente 2140, cuando se habrán minado los 21 millones de Bitcoin. Actualmente, aproximadamente 19.7 millones de Bitcoin ya se han emitido, lo que significa que aproximadamente el 94% del suministro total de Bitcoin existe hoy. Este alto porcentaje de emisión completada significa que las futuras reducciones a la mitad tendrán un impacto progresivamente menor en el suministro circulante total, incluso cuando afectan dramáticamente el flujo diario de nuevas monedas.

Sin embargo, el suministro no es simplemente una cuestión de emisión nueva. El comportamiento de los tenedores existentes afecta significativamente el suministro disponible. Bitcoin mantenido en almacenamiento a largo plazo por entidades no dispuestas a vender a los precios actuales reduce efectivamente la oferta líquida, aunque esas monedas existan técnicamente. El análisis en cadena revela que aproximadamente el 75% del suministro de Bitcoin ha permanecido inactivo durante seis meses o más, lo que sugiere una gran cohorte de tenedores a largo plazo que ven a Bitcoin como un activo estratégico en lugar de un vehículo de negociación.

Las operaciones de minería enfrentan presiones económicas significativas que afectan la rapidez con la que la nueva oferta llega al mercado. La reducción a la mitad de abril de 2024 redujo los ingresos de recompensa de bloque de los mineros a la mitad de la noche a la mañana, obligando a la industria a adaptarse o enfrentar la insolvencia. Los mineros de Bitcoin han respondido a esta presión de dos maneras principales: aumentando la eficiencia operativa mediante actualizaciones de hardware y diversificando las fuentes de ingresos hacia la inteligencia artificial y los servicios de computación de alto rendimiento.

La carga de deuda de la industria minera ha explotado a medida que las empresas luchan por seguir siendo competitivas. Según un análisis de VanEck, la deuda total entre los mineros de Bitcoin se disparó de $2,100 millones a $12,700 millones entre el segundo trimestre de 2024 y el segundo trimestre de 2025, lo que representa un aumento de casi el 500% en solo doce meses. Este enorme endeudamiento financió compras de equipos de minería más eficientes e inversiones en infraestructura destinadas a diversificar los ingresos más allá de la minería de Bitcoin. from translated es version: notes. TeraWulf anunció una emisión de $3.2 mil millones en notas sénior garantizadas, el más grande jamás hecho por una empresa minera pública. IREN cerró una emisión de $1 mil millones en bonos convertibles, mientras que Bitfarms propuso $300 millones en notas convertibles. El patrón trimestral muestra la escala de este endeudamiento: $4.6 mil millones en Q4 2024, una retirada hasta $200 millones a principios de 2025 después de la reducción a la mitad, un repunte a $1.5 mil millones en Q2 y aproximadamente $6 mil millones solo en Q3 2025.

Esta deuda conlleva costos significativos. La última emisión de TeraWulf presenta una tasa de interés del 7.75%, lo que se traduce en aproximadamente $250 millones en pagos de intereses anuales, casi el doble de los ingresos de la compañía de $140 millones en 2024. Esta estructura financiera coloca a los mineros bajo una intensa presión para generar ingresos, ya sea a través de la minería de Bitcoin o de líneas de negocio alternativas. Cuando los precios de Bitcoin no logran respaldar operaciones mineras rentables, los mineros sobreapalancados pueden verse obligados a vender sus tenencias, lo que aumenta la oferta del mercado en momentos potencialmente inoportunos.

Los analistas de VanEck, Nathan Frankovitz y Matthew Sigel, describen este desafío como el "problema del hielo que se derrite": cada día que un minero retrasa la actualización del equipo, su participación en la tasa de hash global disminuye, reduciendo sus ingresos diarios de Bitcoin. Esta dinámica competitiva obliga a un gasto de capital continuo, perpetuando el ciclo de deuda incluso cuando las recompensas por la minería continúan reduciéndose a la mitad.

El lado de la oferta de la ecuación de Bitcoin se ha vuelto más complejo de lo que sugieren los simples cronogramas de emisión. Mientras que el protocolo asegura un flujo predecible de nuevas monedas, el comportamiento de los mineros y los tenedores a largo plazo introduce variabilidad en cuánto Bitcoin realmente se vuelve disponible para la compra en los mercados al contado. La combinación de una nueva emisión fija, una economía minera estresada y la convicción sustancial a largo plazo de los tenedores crea un entorno donde la oferta disponible puede ajustarse considerablemente, particularmente cuando la demanda institucional se mantiene fuerte. La pregunta que enfrentan los mercados ahora es si esa demanda persistirá.

Flujos Institucionales y ETFs de Bitcoin

El lanzamiento de ETFs de Bitcoin al contado en enero de 2024 reestructuró fundamentalmente cómo el capital institucional accede a la exposición a Bitcoin. Antes de este desarrollo, las instituciones que buscaban asignación de Bitcoin enfrentaban obstáculos operacionales sustanciales: establecer relaciones de custodia con proveedores de servicios criptográficos especializados, implementar protocolos de seguridad, navegar por un tratamiento regulatorio incierto y abordar preocupaciones de departamentos de cumplimiento no familiarizados con los activos digitales. Los ETFs de Bitcoin al contado eliminaron la mayoría de estos puntos de fricción, empaquetando la exposición a Bitcoin en un marco regulado familiar que los inversores institucionales podían comprar a través de cuentas de corretaje estándar.

La Comisión de Bolsa y Valores aprobó once ETFs de Bitcoin al contado el 11 de enero de 2024, marcando un momento decisivo para la estructura del mercado de criptomonedas. Estos productos ofrecían exposición directa al precio al contado de Bitcoin a través de tenencias respaldadas físicamente, en contraste con los ETFs basados en futuros que presentaban costos de contango y errores de seguimiento. La línea incluía ofertas de gigantes financieros como BlackRock, Fidelity, Grayscale, Bitwise, ARK Invest, y otros, cada uno compitiendo por la asignación institucional y minorista.

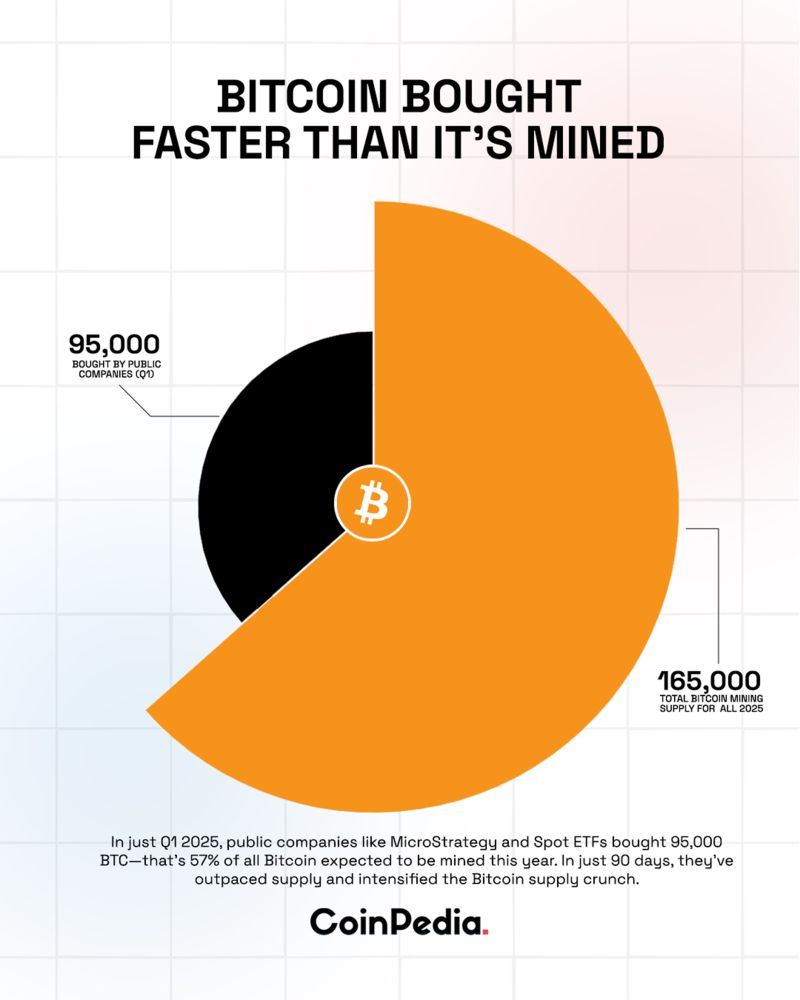

La demanda inicial resultó explosiva. Durante febrero de 2024, los ETFs de Bitcoin al contado vieron entradas netas promedio de $208 millones por día, superando con creces los aproximadamente $54 millones de valor que se minaban diariamente a tasas anteriores a la reducción a la mitad. Este desequilibrio inmediato entre la demanda del ETF y la nueva oferta creó una fuerte presión alcista sobre el precio, contribuyendo al aumento de Bitcoin de aproximadamente $45,000 al inicio de 2024 hacia su eventual pico por encima de $126,000 en octubre de 2025.

IBIT de BlackRock emergió como el jugador dominante, atrayendo $28.1 mil millones en entradas netas desde el inicio de 2025, superando a todos los competidores juntos. El éxito del fondo refleja la red de distribución de BlackRock, su reconocimiento de marca y la estructura de tarifas competitivas. A finales de 2025, IBIT tenía en su balance más de 805,000 BTC, valorados en aproximadamente $87 mil millones a precios actuales, convirtiéndose en uno de los mayores tenedores de Bitcoin a nivel mundial.

La dinámica de oferta y demanda alcanzó sus niveles más extremos en mayo de 2025. Durante ese mes, los ETFs de Bitcoin compraron 26,700 BTC mientras que los mineros solo produjeron 7,200 BTC en el mismo período. Esta razón de 3.7 a 1 de compras del ETF frente a la nueva oferta representó una absorción institucional sin precedentes. Algunos períodos semanales vieron compras de ETFs que superaron la producción minera en seis veces, con fondos comprando 18,644 BTC en una sola semana cuando la producción diaria rondaba los 450 BTC por día.

La investigación académica sobre el descubrimiento de precios de los ETFs de Bitcoin ha documentado cómo estos productos ahora dominan la formación de precios de Bitcoin. Un estudio de 2025 publicado en Computational Economics analizó datos de operaciones de alta frecuencia desde el lanzamiento de los ETFs en enero hasta octubre de 2024. Usando métricas de liderazgo de información, los investigadores encontraron que los tres ETFs de Bitcoin más activamente negociados - IBIT, FBTC, y GBTC - dominan el descubrimiento de precios sobre los mercados al contado de Bitcoin aproximadamente el 85% del tiempo. Este hallazgo sugiere que los flujos institucionales a través de los ETFs se han convertido en el principal impulsor de los movimientos de precios a corto plazo de Bitcoin, desplazando el papel previamente dominante de los intercambios de criptomonedas al contado.

La mecánica de operación de los ETFs amplifica su impacto en el mercado. Cuando ocurren entradas netas, los participantes autorizados deben comprar Bitcoin en los mercados al contado para crear nuevas acciones de ETFs, aumentando directamente la demanda. El proceso opera en ambas direcciones: los rescates requieren vender Bitcoin para devolver dinero a los inversores salientes. Esto crea un mecanismo de transmisión directo entre el sentimiento institucional, reflejado en los flujos de ETFs, y los precios al contado de Bitcoin.

Sin embargo, las fuertes entradas que caracterizaron gran parte de 2024 y principios de 2025 comenzaron a revertirse a finales del verano. A mediados de agosto, la demanda institucional comenzó a mostrar signos de fatiga, con la demanda combinada de ETFs y tesorerías de activos digitales disminuyendo en relación con la producción diaria de minería. La tendencia se aceleró hasta octubre.

A principios de octubre se contó una historia engañosa. Los ETFs de Bitcoin al contado vieron $3.55 mil millones en entradas durante la semana que terminó el 4 de octubre de 2025, ayudando a llevar a Bitcoin a su máximo histórico por encima de $126,000. La comunidad de criptomonedas celebró lo que parecía ser el rally de "Uptober", con las redes sociales hablando del aumento inevitable de la adopción generalizada y nuevos objetivos de precios. Sin embargo, esta euforia resultó ser de corta duración.

Para el 20 de octubre de 2025, el sentimiento había cambiado dramáticamente. Los ETFs de Bitcoin experimentaron colectivamente $40.47 millones en salidas, con el IBIT de BlackRock solo viendo $100.65 millones en retiros. Las salidas se aceleraron. El 30 de octubre, los ETFs de Bitcoin registraron $488.4 millones en salidas netas, con los doce fondos viendo cero ingresos - una señal ominosa de presión unánime por vender.

La imagen semanal pintó un retrato aún más sombrío de la disminución del apetito institucional. Los ETFs de Bitcoin al contado vieron $600 millones en salidas netas durante la semana que terminó el 31 de octubre de 2025. Desde el 11 de octubre, las salidas acumuladas habían alcanzado $1.67 mil millones, representando una inversión significativa desde las entradas récord tan solo semanas antes.

El IBIT de BlackRock, a pesar de mantener su posición como el mayor ETF de Bitcoin, experimentó su mayor rescate en un solo día desde el 4 de agosto cuando $290.88 millones fluyeron fuera del fondo el 30 de octubre. ARK & 21Shares' ARKB tuvo $65.62 millones en salidas, mientras que BITB de Bitwise registró $55.15 millones en rescates. Incluso los productos de Grayscale, que habían estado perdiendo activos desde que se convirtió de un fideicomiso a un ETF, continuaron sangrando sin compensación alguna de las entradas de los competidores.

El cambio de entradas récord a salidas persistentes en cuestión de semanas refleja cuán rápidamente puede revertirse el sentimiento institucional. Múltiples factores contribuyeron a este cambio. La incertidumbre de la política de la Reserva Federal desempeñó un papel, con el Presidente Jerome Powell poniendo en duda un recorte de tasas en diciembre después de la decisión del banco central en octubre.Traducción:

La revalorización de las expectativas de tasas redujo el apetito por el riesgo en todas las clases de activos.

Las preocupaciones macroeconómicas se extendieron más allá de la política monetaria. Los analistas de CryptoQuant observaron que la demanda de criptomonedas de los inversores en EE.UU. había caído drásticamente, con los ETFs de Bitcoin al contado registrando su flujo de salida promedio de siete días más débil desde abril. La base de futuros de CME cayó a mínimos de varios años, lo que sugiere que la toma de ganancias por parte de los comerciantes institucionales y minoristas, más que la nueva demanda de exposición, impulsó la actividad comercial reciente.

Aún así, el desarrollo más significativo puede ser el punto de cruce alcanzado el 3 de noviembre de 2025, cuando la demanda institucional a través de ETFs y tesorerías corporativas cayó por debajo de la oferta diaria de minería por primera vez en siete meses. Este métrico, rastreado por Charles Edwards, jefe de Capriole Investments, combina los flujos de ETF al contado con la actividad corporativa de tesorería de activos digitales para medir la absorción institucional total. La línea azul que representa la demanda institucional combinada, que había superado constantemente la línea roja de producción diaria de Bitcoin desde marzo, cayó por debajo de ella, señalando un cambio fundamental en la estructura del mercado.

Edwards expresó su preocupación por este desarrollo, señalando que era "el principal métrico que me mantenía optimista los últimos meses mientras todos los demás activos superaban a Bitcoin". La implicación es clara: cuando las instituciones que anteriormente absorbían la oferta en exceso de la producción minera se vuelven neutrales o vendedoras, Bitcoin pierde un mecanismo de apoyo crucial que había sustentado su rally.

La pregunta que enfrentan los mercados es si esto representa un reequilibrio temporal tras la subida vertical de Bitcoin a máximos históricos o si señala un cambio más estructural en el apetito institucional por la exposición a las criptomonedas. La respuesta probablemente determinará la trayectoria de Bitcoin durante el resto de 2025 y en 2026.

Cuando la demanda es menor que la oferta: conceptualizando el impacto en el mercado

Entender qué sucede cuando la demanda institucional cae por debajo de la nueva oferta requiere conceptualizar el mercado de Bitcoin como un sistema de equilibrio dinámico donde el precio surge de la interacción entre la oferta disponible y las pujas competidoras. A diferencia de los productos básicos tradicionales, donde los productores pueden ajustar la producción en respuesta a las señales de precios, el calendario de suministro de Bitcoin es fijo e inmutable, lo que hace de la demanda el único componente variable en la determinación de precios a corto plazo.

La situación actual presenta un escenario donde aproximadamente 450 BTC ingresan al mercado diariamente a través de recompensas de minería, representando aproximadamente $50 millones en nueva oferta a los precios recientes. Cuando los compradores institucionales a través de ETFs y tesorerías corporativas absorben consistentemente más que esta cantidad, crean un déficit de suministro que debe llenarse con las tenencias existentes. Los tenedores dispuestos a vender a precios actuales enfrentan competencia de compradores institucionales, creando presión ascendente en los precios que a menudo se manifiesta como pujas más altas requeridas para atraer suficiente oferta.

El escenario inverso - la demanda cayendo por debajo de la nueva oferta - obliga a una dinámica de mercado diferente. Los mineros que reciben sus 450 Bitcoin diarios enfrentan una elección: mantener las monedas anticipando precios futuros más altos o vender para cubrir costos operativos y servicio de deuda. Dados los significativos presiones financieras que enfrentan las empresas mineras, con la deuda de la industria superando los $12.7 mil millones y muchas empresas con gastos por intereses que superan sus ingresos totales, la presión por vender sigue siendo considerable. Cuando los compradores institucionales no logran absorber esta producción diaria, los mineros deben encontrar compradores alternativos a precios potencialmente más bajos.

Los modelos académicos para la modelación de oferta-demanda proporcionan información sobre cómo se desarrollan estas dinámicas. El modelo de Rudd y Porter demuestra que la curva de oferta perfectamente inelástica de Bitcoin crea condiciones para una volatilidad extrema cuando la demanda cambia. Su investigación, calibrada con datos del halving de abril de 2024, muestra que "la acumulación institucional y soberana puede influir significativamente en las trayectorias de precios, con el aumento de la demanda intensificando el impacto de la liquidez restringida de Bitcoin".

Las implicaciones del modelo también funcionan en reversa. Así como la acumulación institucional agresiva puede impulsar aumentos de precios hiperbólicos al retirar monedas de la oferta líquida, la indiferencia o venta institucional puede debilitar los niveles de soporte al aumentar el flotante disponible. Cuando la demanda cae consistentemente por debajo de la nueva emisión, la oferta excedente debe despejarse a través de uno de varios mecanismos: declive en el precio hasta que niveles más bajos atraen a nuevos compradores, absorción por parte de comerciantes minoristas y entidades más pequeñas que intervienen cuando las instituciones retroceden, o acumulación en intercambios de criptomonedas donde las monedas esperan compradores eventuales.

Las métricas en la cadena revelan cómo se distribuye la oferta de Bitcoin entre diferentes cohortes de tenedores. Las reservas de los intercambios, que representan Bitcoin mantenido en plataformas de negociación y disponible teóricamente para venta inmediata, han disminuido a mínimos de varios años en los últimos años a medida que más monedas se movieron a almacenamiento a largo plazo. Esta reducción estructural en la oferta líquida había amplificado el impacto de la compra de ETFs institucionales cuando dominaba los flujos de mercado. La misma dinámica significa que la presión de venta renovada o incluso los flujos neutrales de instituciones podrían tener efectos desproporcionados si las reservas de intercambios permanecen restringidas.

El comportamiento de diferentes grupos de participantes del mercado se vuelve crítico cuando la demanda institucional disminuye. Los inversores minoristas, que suelen mostrar patrones de compra más sensibles al precio que las instituciones que ejecutan decisiones de asignación estratégica, pueden carecer del capital para compensar completamente las salidas institucionales. Los tenedores a largo plazo, a veces llamados "HODLers" en la jerga de criptomonedas, generalmente compran durante mercados bajistas y mantienen durante la volatilidad, pero representan un grupo finito de demanda. Los comerciantes apalancados en plataformas de derivados pueden proporcionar presión de compra o venta a corto plazo, pero amplifican en lugar de estabilizar los movimientos de precios.

La experiencia de períodos anteriores cuando la demanda rezagaba la oferta ofrece una guía limitada. Antes de los lanzamientos de ETFs de enero de 2024, no existía un canal comparable de demanda institucional. El descubrimiento del precio de Bitcoin ocurrió principalmente en intercambios de criptomonedas al contado a través de un mercado global fragmentado de comerciantes minoristas, mineros y primeros participantes institucionales como fondos de cobertura y compañías de tesorería. La estructura de ETFs y su mecanismo de creación-redención de participantes autorizados representan una fuente de demanda estructuralmente diferente cuyo comportamiento bajo estrés sigue siendo algo no probado.

Los ejemplos históricos de otras clases de activos donde la demanda de ETFs se convirtió en un factor dominante muestran resultados mixtos. En los mercados de acciones, cuando los flujos de ETFs se revierten, las acciones subyacentes pueden experimentar una volatilidad amplificada a medida que los flujos pasivos dominan la gestión activa insensible al precio. Para productos como el oro, donde las tenencias de ETFs representan una parte significativa pero no dominante de la demanda, los períodos de venta neta a través de ETFs han coincidido con debilidad en los precios, aunque la demanda física de joyería, usuarios industriales y bancos centrales proporcionó soporte alternativo.

La situación de Bitcoin difiere de estos análogos en formas importantes. La criptomoneda carece de demanda industrial que podría proporcionar un piso durante períodos de venta de inversión. No genera flujos de caja que podrían anclar valuaciones a través de un análisis de flujo de caja descontado. Su utilidad como medio de intercambio sigue siendo limitada a pesar de las ambiciones originales. La propuesta de valor de Bitcoin descansa principalmente en su escasez, seguridad de red y estatus como activo no correlacionado o "oro digital" - características que requieren una creencia y demanda sostenidas de los tenedores.

Cuando las instituciones que anteriormente validaron el caso de inversión de Bitcoin a través de una asignación masiva de capital de repente cambian de curso, desafían esa narrativa. La brecha oferta-demanda de aproximadamente 450 BTC por día, equivalente a alrededor de $50 millones a los precios actuales, puede parecer modesta en comparación con la capitalización de mercado de Bitcoin, que es de aproximadamente $2 billones. Sin embargo, este flujo diario representa el mecanismo de fijación de precios marginal. Así como los mercados de petróleo, que valen billones, pueden oscilar dramáticamente basándose en desequilibrios de oferta-demanda marginales medidos en millones de barriles por día, el precio de Bitcoin puede moverse significativamente cuando los flujos diarios cambian de compras institucionales a ventas.

Las implicaciones prácticas se manifiestan a través de varias dimensiones. El impulso de los precios se debilita cuando las compras institucionales que antes impulsaban las subidas se convierten en ventas. La volatilidad tiende a aumentar a medida que la ausencia de grandes compradores institucionales pacientes elimina una fuerza estabilizadora y expone al mercado a movimientos más agudos con menor volumen. La prima de escasez que Bitcoin comanda en relación con su utilidad limitada puede comprimirse si los participantes más sofisticados del mercado señalan una confianza reducida a través de redenciones.

La profundidad del mercado y la liquidez sufren cuando los grandes compradores se retiran. Los diferenciales de oferta-demanda pueden ampliarse, lo que hace que la ejecución sea más costosa para todos los participantes. Las órdenes grandes enfrentan un mayor impacto en los precios, creando potencialmente bucles de retroalimentación donde las ventas engendran más ventas a medida que se activan los stop-losses y las posiciones apalancadas enfrentan liquidación. Estas dinámicas pueden persistir hasta que los precios caigan lo suficiente como para atraer compradores de valor dispuestos a absorber la oferta disponible.

Sin embargo, la relación entre la demanda institucional y el precio no es mecánicamente determinista. Bitcoin ha demostrado una resistencia notable durante retrocesos anteriores, a menudo recuperándose para superar picos previos después de períodos extendidos de consolidación. La pregunta que enfrentan los mercados ahora es si la debilidad de la demanda actual representa una breve pausa en... Adopción institucional o señales de una reconsideración más fundamental del papel de Bitcoin en los portafolios profesionales. La respuesta probablemente determinará si el último repunte de Bitcoin representa un avance sostenible o un pico de agotamiento.

Tesorerías Corporativas y el Modelo de Tesorería de Activos Digitales Bajo Estrés

La tendencia de tesorería corporativa, iniciada por MicroStrategy (ahora rebautizada como Strategy) en 2020 bajo el liderazgo del CEO Michael Saylor, introdujo una estrategia novedosa de asignación de capital: convertir las reservas de efectivo corporativas en tenencias de Bitcoin. El enfoque se basaba en una tesis sencilla: la oferta fija de Bitcoin y su política monetaria desinflacionaria preservarían mejor el poder adquisitivo que el efectivo, que pierde valor debido a la inflación y al costo de oportunidad. Para 2025, este modelo se había expandido dramáticamente, con más de 250 organizaciones, incluidas compañías públicas, empresas privadas, ETF y fondos de pensiones, que mantenían Bitcoin en sus balances.

El modelo de tesorería de activos digitales opera mediante un mecanismo auto-reforzante durante los mercados alcistas. Las empresas emiten acciones o deuda a valoraciones superiores a su valor neto de activos (NAV) - el valor por acción de sus tenencias de Bitcoin - y luego utilizan los ingresos para comprar más Bitcoin. Esto incrementa su métrica de Bitcoin-por-acción, teóricamente justificando la valoración premium y permitiendo más aumentos de capital. Cuando el precio de Bitcoin se aprecia, los precios de las acciones de estas empresas a menudo suben más rápido que el propio Bitcoin, creando una exposición apalancada que atrae a los inversores de momentum.

Strategy ejemplifica este enfoque a gran escala. A mediados de 2025, la empresa poseía más de medio millón de BTC, más de la mitad de todo el Bitcoin en manos de empresas públicas. Las acciones de Strategy cotizaban con una prima significativa sobre su NAV de Bitcoin, típicamente 1,7 a 2,0 veces el valor del activo subyacente, señalando una confianza sostenida de los inversores en la estrategia de asignación de capital de la empresa y su capacidad para aumentar el Bitcoin-por-acción mediante la recaudación disciplinada de fondos.

El modelo generó imitadores. Empresas como Marathon Digital, Riot Platforms, Bitfarms, Cipher Mining, Hut 8, y otras se transformaron de operaciones de minería pura en empresas híbridas con importantes tesorerías de Bitcoin. Los actores internacionales se unieron a la tendencia, estando Japón con Metaplanet emergiendo como un ejemplo destacado. La empresa se transformó de un negocio hotelero no rentable en la cuarta empresa de tesorería de Bitcoin más grande, acumulando importantes tenencias a través de una combinación de financiamiento de deuda, ventas de activos e ingeniería financiera creativa.

Para finales de 2024 y en 2025, aproximadamente 188 empresas de tesorería habían acumulado posiciones sustanciales de Bitcoin, muchas con modelos de negocio mínimos más allá de la acumulación de Bitcoin. Estas entidades funcionaban efectivamente como proxies de Bitcoin que cotizan en bolsa, ofreciendo a los inversores exposición apalancada a movimientos de precios de criptomonedas a través de los mercados de renta variable tradicionales. Durante el ascenso de Bitcoin, esta estructura funcionó brillantemente, generando impresionantes retornos para los primeros participantes.

Sin embargo, el modelo contiene fragilidades inherentes que surgen durante períodos de debilidad de precios o escepticismo del mercado. El riesgo central involucra un escenario descrito por los investigadores como la "espiral de la muerte" - un fallo en cascada desencadenado cuando el precio de las acciones de una empresa cae demasiado cerca o por debajo de su NAV de Bitcoin. Cuando esto sucede, el múltiplo de NAV (mNAV) que justificaba más aumentos de capital se comprime o desaparece por completo. Sin la habilidad de emitir acciones con primas al NAV, las empresas pierden su principal mecanismo para adquirir más Bitcoin sin diluir a los accionistas existentes.

Un informe de Breed VC describió siete fases de declive para las empresas de tesorería de Bitcoin. La secuencia comienza con una caída en el precio de Bitcoin que reduce la prima NAV de la empresa. A medida que la capitalización de mercado se contrae en relación con las tenencias de Bitcoin, el acceso al capital se estrecha. Sin compradores de acciones o prestamistas dispuestos, las empresas no pueden expandir tenencias o refinanciar la deuda existente respaldada por Bitcoin. Si los préstamos vencen o se activan llamadas de margen, siguen liquidaciones forzadas, deprimiendo aún más el precio de Bitcoin y acercando a otras empresas de tesorería a sus propias espirales.

Para octubre de 2025, signos de este estrés se habían hecho evidentes. Las primas de valor de activo neto colapsaron en todo el sector de tesorería de activos digitales. Según un análisis de 10x Research, "La era de la magia financiera está terminando para las empresas de tesorería de Bitcoin. Conjuraban miles de millones en riqueza en papel al emitir acciones muy por encima de su valor real en Bitcoin - hasta que la ilusión desapareció." Los inversores minoristas que pagaron de dos a siete veces el valor real de Bitcoin al comprar acciones de compañías de tesorería durante períodos de euforia vieron evaporarse esas primas, dejando a muchos accionistas por debajo del agua mientras las empresas convertían capital inflado en tenencias reales de Bitcoin.

La experiencia de Metaplanet ilustra la dinámica de auge y caída. La empresa efectivamente transformó una capitalización de mercado de $8 mil millones, respaldada por solo $1 mil millones en tenencias de Bitcoin, en una capitalización de mercado de $3.1 mil millones respaldada por $3.3 mil millones en Bitcoin. La compresión de una prima de 8x a casi o por debajo del NAV representó destrucción de riqueza para los tenedores de acciones incluso cuando la empresa acumulaba más Bitcoin. Strategy experimentó un patrón similar, con su prima NAV comprimiéndose significativamente desde los picos de noviembre de 2024, resultando en una desaceleración de las compras de Bitcoin.

La carga de deuda que estas empresas acumularon amplifica los riesgos a la baja. Para 2025, las empresas de tesorería de Bitcoin colectivamente habían recaudado aproximadamente $3.35 mil millones en acciones preferentes y $9.48 mil millones en deuda, según Keyrock Research. Esto crea un muro de vencimientos concentrados en 2027 y 2028, junto con pagos de intereses y dividendos en curso hasta 2031. La capacidad de las empresas para cumplir con estas obligaciones depende en gran medida de que Bitcoin mantenga niveles de precios que apoyen sus modelos de negocio.

El flujo de caja de los negocios básicos subyacentes varía dramáticamente entre la cohorte de empresas de tesorería. Strategy genera ingresos por licencias de software que ofrecen un cierto colchón de flujo de caja. Las empresas mineras como Marathon y Riot producen Bitcoin directamente, aunque a costos que fluctúan con la dificultad del hashrate y los precios de la energía. Algunas empresas de tesorería carecen por completo de negocios operativos significativos, confiando exclusivamente en el acceso a los mercados de capitales para mantener operaciones y adquirir más Bitcoin.

La demanda debilitada de las tesorerías de activos digitales se suma a la escasez de demanda institucional más amplia. Cuando estas empresas acumularon activamente Bitcoin, proporcionaron una presión de compra constante que ayudó a absorber la producción de minería junto con los flujos de ETF. A medida que se desplomaron las primas NAV y se restringió el acceso a los mercados de capitales, el ritmo de adquisición de Bitcoin por parte de las empresas de tesorería se ralentizó o detuvo por completo, eliminando otro canal de demanda significativo del mercado.

Los problemas estructurales se extienden más allá de la salud individual de las empresas a implicaciones más amplias del mercado. Si las empresas de tesorería sobreapalancadas enfrentan liquidaciones forzadas para cumplir con obligaciones de deuda o llamadas de margen, aumentan la presión de venta precisamente cuando Bitcoin menos necesita oferta adicional. La naturaleza interconectada de las fortunas de estas empresas significa que la debilidad en una puede causar un efecto en cascada en todo el sector, ya que los precios decrecientes de Bitcoin comprimen todas las NAVs simultáneamente, limitando la capacidad de todos para recaudar capital.

Afortunadamente, la mayoría de las empresas de tesorería en 2025 siguen confiando principalmente en el financiamiento de acciones en lugar de un apalancamiento extremo, limitando el riesgo de contagio si algunas entidades fallan. El enfoque de Strategy de equilibrar la emisión de acciones con deuda convertible, mantener ratios conservadores de préstamo a valor, y gestionar activamente su estructura de capital proporciona un modelo para operaciones sostenibles de tesorería de Bitcoin. Sin embargo, el crecimiento del sector atrajo operadores menos disciplinados cuyas estructuras de capital pueden resultar insostenibles si Bitcoin se consolida o corrige desde los recientes máximos.

El análisis de 10x Research sugiere que el reajuste del NAV, aunque doloroso para los tenedores de acciones, crea una base más limpia para la próxima fase del mercado. Las empresas que ahora cotizan a o por debajo del NAV ofrecen exposición pura a Bitcoin con opcionalidad sobre mejoras operativas futuras. La sacudida "separó a los operadores reales de las máquinas de marketing," sugiriendo que los sobrevivientes estarán mejor capitalizados y capaces de generar retornos consistentes. Si esta visión optimista resulta correcta depende en parte de si el precio de Bitcoin puede estabilizarse y reanudar su trayectoria ascendente, restaurando las condiciones que hicieron viable el modelo de tesorería en primer lugar.

Periodos Contrastantes: Cuando los ETFs Absorbieron Suministro Más Rápido que la Minería

El periodo desde finales de 2024 hasta mediados de 2025 representó la edad dorada de Bitcoin en cuanto a la dominancia de la demanda institucional. Durante estos meses, la combinación de spotFlujos de ETF y acumulación de tesorería corporativa consistentemente superaron la producción minera diaria, a menudo por márgenes sustanciales. Esta dinámica creó lo que los marcos de oferta-demanda describen como un choque de oferta: un desequilibrio estructural donde la oferta disponible no satisface la demanda, lo que obliga a los precios a subir para atraer vendedores de los tenedores existentes.

Mayo de 2025 ejemplificó este patrón en su extremo. Como se documentó anteriormente, Bitcoin ETFs compraron 26,700 BTC mientras los mineros produjeron solo 7,200 BTC durante ese mes. Esta proporción de 3,7 a 1 significó que las instituciones absorbieron casi cuatro veces el nuevo suministro que entraba en circulación. Algunos períodos semanales mostraron desequilibrios incluso más marcados, con ETFs comprando 18,644 BTC en una sola semana cuando la producción diaria promedió 450 BTC. A estas tasas, los compradores institucionales absorbieron el equivalente a más de 40 días de producción minera en solo siete días.

El contexto macroeconómico respaldó esta acumulación agresiva. El Bitcoin alcanzó los $97,700 a principios de mayo, registrando ganancias de aproximadamente 4% antes de retroceder a alrededor de $94,000. La corrección relativamente leve tras una apreciación tan rápida, combinada con la continua compra institucional, señaló una demanda subyacente robusta. Cada baja encontró compradores dispuestos a absorber el suministro disponible, creando un piso ascendente bajo los precios que alentó una mayor asignación institucional.

IBIT de BlackRock demostró una fuerza particular durante este período, con 17 días consecutivos sin salidas de capital, una racha notable que indica una convicción institucional sostenida. El fondo recaudó casi $2.5 mil millones en solo cinco días, mostrando la velocidad del capital que fluye hacia el Bitcoin a través de los envoltorios de ETF. Para este punto, los ETF de Bitcoin spot colectivamente superaron los $110 mil millones en activos bajo gestión, representando una parte sustancial del suministro accesible de Bitcoin bloqueado en estos vehículos.

La naturaleza concentrada de esta demanda intensificó su impacto en el mercado. Con solo el IBIT de BlackRock absorbiendo tales flujos masivos, los requisitos de compra en un solo día podrían exceder múltiples días de producción minera. Los participantes autorizados que creaban nuevas acciones de ETF tenían que obtener Bitcoin real de los mercados spot, a menudo ejecutando grandes operaciones en bloque que eliminaban monedas de los inventarios de intercambio. Esta presión de compra mecánica operaba independientemente de las señales tradicionales de oferta-demanda, ya que los flujos de ETF reflejaban decisiones de asignación tomadas días o semanas antes, en lugar de transacciones sensibles al precio en tiempo real.

El análisis de 2025 muestra que la demanda institucional superaba el nuevo suministro en 5,6 veces durante períodos prolongados. Las instituciones acumularon 545,579 BTC mientras los mineros produjeron solo 97,082 BTC durante períodos comparables. Este agudo desequilibrio alteró fundamentalmente la estructura de mercado del Bitcoin, transformando la criptomoneda de un activo principalmente negociado en intercambios spot fragmentados a uno cada vez más influenciado por flujos institucionales a través de canales de ETF regulados en EE.UU.

La escasez de suministro se manifestó en comportamientos de mercado observables. Los saldos de intercambio, que representan el Bitcoin mantenido en plataformas de negociación y teóricamente disponible para la venta, cayeron a mínimos de seis años. Los tenedores a largo plazo se negaron a vender a precios actuales, anticipando una mayor apreciación impulsada por la continua acumulación institucional. La combinación de inventarios reducidos de intercambio y la compra agresiva de ETF creó condiciones donde incluso una demanda adicional modesta movía los precios de manera significativa.

Esta dinámica validó la tesis alcista que había impulsado al Bitcoin desde los bajos $40,000 a principios de 2024 hasta picos eventuales por encima de $126,000 en octubre de 2025. El apoyo fundamental de la subida se basaba en desequilibrios cuantificables de oferta-demanda en lugar de fervor especulativo o acumulación de apalancamiento. Cuando las instituciones absorbieron consistentemente múltiplos de la nueva oferta, la apreciación del precio se volvió casi mecánica, con cada ola sucesiva de compras obligando a los precios a niveles que atraerían suficiente venta de los tenedores existentes.

La reducción a la mitad de abril de 2024 amplificó estos efectos. Al reducir la emisión diaria de 900 a 450 BTC, la reducción a la mitad disminuyó el nuevo suministro en un 50% mientras la demanda institucional continuaba creciendo. Antes de la reducción a la mitad, los ETF absorbieron aproximadamente 3 veces la producción diaria de minería. Después de la reducción a la mitad, con la producción reducida a la mitad, la misma compra institucional representó 6 veces o más de el nuevo suministro. Esta realidad matemática creó una poderosa presión alcista que persistió durante meses.

El modelado académico sugiere que estos choques de oferta pueden desencadenar trayectorias de precios hiperbólicas bajo ciertas condiciones. Cuando el suministro líquido cae por debajo de aproximadamente 2 millones de BTC mientras la demanda institucional sigue siendo fuerte, compras diarias relativamente modestas pueden impulsar una apreciación exponencial del precio. El marco de Rudd y Porter demuestra que tasas de acumulación institucional de 1,000-4,000 BTC por día, fácilmente alcanzables dado los flujos observados de ETF, podrían llevar a precios de Bitcoin de seis o siete cifras en horizontes de varios años si se mantienen.

El contraste entre este período anterior de dominio de la demanda institucional y el entorno actual donde la demanda queda rezagada frente a la oferta ilustra la sensibilidad de Bitcoin a cambios marginales en los flujos. A pesar de la capitalización de mercado de aproximadamente $2 billones de Bitcoin, los flujos diarios medidos en decenas de millones de dólares impulsan la acción de precios a corto plazo. Cuando las instituciones dejan de absorber 3-5 veces la producción diaria para absorber menos de la producción diaria, el impacto se manifiesta rápidamente en el impulso y la volatilidad de los precios.

La fuerte reversión desde los flujos récord a principios de octubre a salidas sostenidas al final del mes ejemplifica esta volatilidad. El Bitcoin alcanzó un pico por encima de $126,000 gracias a esos flujos iniciales de octubre, solo para consolidarse en el rango de $105,000-$110,000 a medida que las salidas persistieron durante el final del mes. La caída de más de $20,000 desde el máximo al mínimo ocurrió en solo unas pocas semanas, demostrando cuán rápidamente puede cambiar el sentimiento cuando el comprador marginal, en este caso, los asignadores institucionales de ETF, se aleja del mercado.

La pregunta que enfrentan ahora los inversores es si la demanda institucional retomará niveles que superen la oferta, restaurando la dinámica favorable que impulsó el rally de Bitcoin, o si la debilidad actual de la demanda persiste o empeora, obligando a un reprecificación más sustancial. El precedente histórico ofrece una guía limitada, ya que los ETF de Bitcoin spot representan una innovación estructural cuyo comportamiento a través de ciclos completos del mercado sigue siendo desconocido. La respuesta probablemente emergerá a través de los datos de flujo diario que se han convertido en el indicador en tiempo real más observado de la trayectoria de adopción institucional de Bitcoin.

Factores Macroeconómicos, Regulatorios y de Sentimiento que Impulsan Cambios en la Demanda

El cambio dramático en la demanda institucional de Bitcoin a finales de 2025 refleja una convergencia de vientos en contra macroeconómicos, incertidumbres regulatorias y un sentimiento de mercado en evolución. Comprender estos factores proporciona contexto sobre por qué los compradores institucionales previamente agresivos se retiraron repentinamente, permitiendo que la demanda cayera por debajo de la nueva oferta por primera vez en meses.

La política monetaria representa la principal fuerza macroeconómica que moldea el apetito de riesgo institucional. La postura cautelosa de la Reserva Federal respecto a más recortes de tasas introdujo incertidumbre precisamente cuando el Bitcoin se acercaba a sus máximos históricos. Tras la reducción de tasa de octubre de 2025 por parte del banco central, el presidente Jerome Powell puso en duda un movimiento para diciembre, señalando que otro recorte estaba "lejos de estar garantizado". Esta declaración desencadenó una revalorización en todos los activos de riesgo, ya que los inversores recalibraron las expectativas sobre el ritmo de flexibilización monetaria.

La correlación del Bitcoin con activos de riesgo más amplios se intensificó a lo largo de 2024 y 2025. El análisis muestra que la correlación del Bitcoin con el S&P 500 alcanzó 0,77 para 2024, desde 0,3 en 2020, transformando el Bitcoin de un activo alternativo no correlacionado en una extensión de beta alta del apetito de riesgo en el mercado de valores. Cuando los mercados de valores enfrentan presión, como ocurrió tras los decepcionantes resultados de tecnología a finales de octubre de 2025, el Bitcoin absorbe una presión de venta proporcional o amplificada. La correlación inversa de la criptomoneda con el Índice del Dólar de EE.UU. alcanzó -0,72 para 2024, lo que significa que la fortaleza del dólar, a menudo asociada con una posición de aversión al riesgo, coincide con la debilidad del Bitcoin.

Las expectativas de tasas de interés influyen directamente en las decisiones de asignación de capital institucional. Cuando los rendimientos del Tesoro suben debido a expectativas de tasas más altas sostenidas, el costo de oportunidad de mantener activos sin rendimiento como el Bitcoin aumenta. Los asignadores institucionales enfrentan presión para justificar posiciones de Bitcoin cuando las tasas sin riesgo ofrecen rendimientos atractivos sin la volatilidad inherente en los mercados de criptomonedas. La revalorización de las expectativas de tasas tras los comentarios de Powell en octubre contribuyó a la venta institucional que se manifestó en salidas de ETF de Bitcoin.

La ansiedad macroeconómica más amplia amplificó estas dinámicas. Persistente inflación, tasas de interés elevadas e incertidumbre en torno a la política de la Fed crearon un ambiente de cautela elevada.Here is the translation of the provided content, formatted according to your instructions:

Content: entre los inversores institucionales. El espectro de un posible cierre del gobierno de EE. UU. a finales de octubre aumentó la incertidumbre política, llevando a una reducción del riesgo en los portafolios. Las preocupaciones específicas de las criptomonedas, incluidos los incidentes periódicos de seguridad de los intercambios y las acciones de cumplimiento regulatorio, mantuvieron elevados los primas de riesgo para la exposición a las criptomonedas.

El panorama regulatorio presenta una imagen compleja de progreso mezclado con una incertidumbre continua. La aprobación en enero de 2024 de los ETFs de Bitcoin al contado representó un aval regulatorio de gran importancia, validando la legitimidad de Bitcoin como una clase de activo invertible para los participantes institucionales. Sin embargo, las preguntas sobre la regulación más amplia de las criptomonedas, particularmente en lo que respecta a la clasificación y tratamiento de otros activos digitales, continúan creando incertidumbre.

La postura de la administración Trump sobre la regulación de criptomonedas generó optimismo inicial pero ejecución incierta. Mientras que la retórica de la campaña sugería un entorno regulatorio más favorable para los activos digitales, las implementaciones de políticas específicas permanecieron ambiguas hasta finales de 2025. La transición de liderazgo de la Comisión de Bolsa y Valores, con Paul S. Atkins confirmado como Presidente en abril de 2025, aumentó las expectativas de aprobaciones aceleradas de productos adicionales de criptomonedas y mayor claridad regulatoria. Sin embargo, traducir el sentimiento pro-cripto en cambios de políticas concretas resultó más lento de lo que anticiparon los mercados.

Los inversores institucionales valoran particularmente la claridad regulatoria, ya que los marcos de cumplimiento y los requisitos de capital dependen de la clasificación definitiva de activos y actividades. La ausencia de legislación integral sobre criptomonedas o de orientación clara de las agencias mantiene a muchos grandes asignadores, especialmente aquellos sujetos a estrictos estándares fiduciarios, cautelosos ante una exposición significativa a criptomonedas. Hasta que se resuelvan las principales preguntas regulatorias, un subconjunto de la potencial demanda institucional sigue estando bloqueado a pesar de la disponibilidad de acceso a ETFs regulados.

Las consideraciones sobre la estructura del mercado influyeron en el comportamiento institucional a finales de 2025. La concentración de activos de los ETFs en el IBIT de BlackRock generó preocupaciones sobre el riesgo sistémico. Como señaló un análisis, eliminar la influencia del IBIT, el sector restante de ETFs hubiera visto salidas netas de $1.2 mil millones hasta 2025. Esta concentración significaba que cualquier cambio en los flujos o el sentimiento de los clientes de BlackRock podría impactar desproporcionadamente la demanda general de ETFs. Cuando el IBIT experimentó su mayor redención en un solo día desde agosto el 30 de octubre de 2025, indicó que incluso el fondo más exitoso enfrentó presión de ventas.

Los indicadores de sentimiento reflejaron el deterioro de la psicología del mercado. El Índice de Miedo y Codicia se deslizó más profundamente en territorio de "miedo" a fines de octubre, sugiriendo que la confianza de los comerciantes se erosionó incluso cuando los precios permanecieron elevados según los estándares históricos. La discusión en las redes sociales pasó de la euforia durante la subida de "Uptober" a la ansiedad y el debate sobre la sostenibilidad del mercado tras la reversión a las salidas. Este cambio en el sentimiento a menudo se refuerza a sí mismo, ya que la deterioración de la confianza impulsa la venta que valida las preocupaciones y desencadena ventas adicionales.

Factores técnicos contribuyeron al cambio de demanda. La rápida apreciación de Bitcoin a $126,000 se extendió significativamente por encima de los niveles de resistencia psicológica y las medias móviles que habían contenido repuntes anteriores. Cuando los precios se extienden demasiado rápido, la toma de ganancias se convierte en un comportamiento racional para las instituciones que se habían acumulado a niveles mucho más bajos. La ausencia de una compra sostenida por encima de $120,000 sugirió un agotamiento de la demanda a corto plazo, lo que llevó a los comerciantes orientados técnicamente a reducir la exposición o establecer posiciones cortas.

La estructura del mercado de derivados proporcionó información adicional sobre el posicionamiento institucional. La base de futuros de Bitcoin de CME - la prima de los contratos de futuros sobre los precios al contado - cayó a mínimos de varios años a fines de octubre. Esta compresión típicamente indica que los participantes prefieren vender futuros en lugar de establecer posiciones largas, lo que sugiere escepticismo sobre la apreciación a corto plazo. Las bajas tasas de financiación en los contratos de futuros perpetuos confirmaron la demanda limitada de exposición larga apalancada, ya que los especuladores evitaron pagar costos de mantenimiento para mantener posiciones alcistas.

El reequilibrio de las carteras institucionales puede haber contribuido a las salidas. El fuerte desempeño de Bitcoin durante 2024 y hasta 2025 aumentó su peso en carteras que inicialmente establecieron pequeñas posiciones. Cuando los tamaños de las posiciones crecen más allá de las asignaciones objetivo, los inversores institucionales enfrentan presión para recortar independientemente de las opiniones de precios a corto plazo, particularmente al acercarse al final del año cuando el desempeño queda asegurado. Esta venta mecánica del reequilibrio puede ocurrir independientemente de las opiniones fundamentales sobre las perspectivas a largo plazo de Bitcoin.

La interacción de estos factores - incertidumbre en la política monetaria, ambigüedad regulatoria, deterioro del sentimiento y agotamiento técnico - creó condiciones donde la demanda institucional que previamente dominaba los flujos del mercado se desplazó a la venta o la neutralidad. El resultado matemático se manifestó en el punto de cruce a principios de noviembre donde la demanda institucional cayó por debajo del suministro diario de minería. Si esto representa una fase de consolidación temporal o una reversión más preocupante de las tendencias de adopción institucional sigue siendo la pregunta central para las perspectivas a corto plazo de Bitcoin.

Riesgos y Consecuencias para el Precio de Bitcoin y la Estructura del Mercado

El período sostenido en el que la demanda institucional sigue la producción diaria de Bitcoin introduce varios riesgos interconectados para la estabilidad de precios y la estructura del mercado. Comprender estos riesgos requiere examinar posibles escenarios que van desde una consolidación benigna hasta un deterioro de la demanda más preocupante, junto con sus implicaciones para diferentes grupos de participantes del mercado.

El riesgo más inmediato involucra la presión continua a la baja de los precios si la venta institucional persiste o se acelera. El pico de Bitcoin en octubre por encima de $126,000 estableció un máximo local que los mercados aún no han logrado recuperar. Cada intento de rally hacia ese nivel enfrenta presión de venta, creando un patrón de máximos más bajos que los analistas técnicos interpretan como un deterioro de la tendencia. Sin una renovada compra institucional a través de ETFs para absorber tanto la oferta diaria de minería como las ventas de los titulares existentes, Bitcoin enfrenta la perspectiva de probar niveles de soporte más bajos.

El rango de $100,000 a $105,000 representa la primera zona de soporte importante donde los compradores podrían surgir en tamaño suficiente para estabilizar los precios. Este nivel coincide con varios factores técnicos: la media móvil de 200 días, áreas de consolidación previas que ahora pueden servir como soporte, e importancia psicológica como un número redondo. Sin embargo, si la venta institucional se intensifica o si las condiciones macro empeoran aún más, este soporte podría fallar, abriendo la posibilidad de correcciones más profundas hacia los $90,000 o incluso los niveles de $80,000 que marcaron máximos locales previos.

La volatilidad representa otra consecuencia significativa de la participación institucional reducida. Los grandes compradores institucionales proporcionan estabilidad al mercado a través de la acumulación paciente e insensible al precio basada en decisiones de asignación estratégica. Cuando estos participantes se retiran, los mercados se vuelven más susceptibles a movimientos bruscos impulsados por comerciantes más pequeños, más sensibles al precio y especuladores apalancados. Las $1000 millones en liquidaciones que ocurrieron durante la corrección del mercado de octubre ilustran esta dinámica: cuando los precios caen, los stop-losses se activan y las posiciones largas apalancadas enfrentan ventas forzadas, creando caídas en cascada que exacerban la volatilidad.

El aumento de la volatilidad crea desafíos para la adopción institucional incluso más allá de la turbulencia inmediata del mercado. Los fondos de pensiones, las dotaciones y otros inversores institucionales conservadores requieren características de riesgo relativamente predecibles para el dimensionamiento de posiciones y la gestión de riesgos. Cuando la volatilidad se dispara, estos participantes reducen los tamaños de las posiciones o evitan el activo por completo, creando un ciclo de retroalimentación negativa donde la participación institucional reducida aumenta la volatilidad, lo que desalienta aún más la participación institucional.

La profundidad del mercado y la liquidez sufren cuando los grandes compradores se retiran. Los libros de órdenes en las bolsas se vuelven más delgados, lo que significa que las grandes transacciones enfrentan un mayor impacto en el precio. Los diferenciales de oferta y demanda se amplían, aumentando los costos de ejecución para todos los participantes del mercado. Este deterioro de la liquidez afecta particularmente a las transacciones del tamaño institucional, creando potencialmente un ciclo vicioso donde la mala calidad de ejecución desalienta la participación institucional, lo que degrada aún más la liquidez.

El cambio en los mecanismos de descubrimiento de precios representa un cambio estructural con implicaciones duraderas. Investigaciones muestran que los ETFs de Bitcoin dominan el descubrimiento de precios aproximadamente el 85% del tiempo desde su lanzamiento, lo que significa que los flujos institucionales a través de estos productos regulados impulsan la formación de precios a corto plazo más que la actividad de intercambio al contado. Cuando los flujos de ETFs se vuelven negativos, el descubrimiento de precios se desplaza hacia intercambios al contado fragmentados donde el comercio es a menudo más especulativo y menos informado por decisiones de asignación fundamental. Esta transición puede aumentar el ruido en las señales de precios y reducir la eficiencia del mercado.

La prima de escasez que Bitcoin comanda enfrenta erosión si la demanda institucional sigue siendo débil. La propuesta de valor de Bitcoin descansa significativamente en su estatus como un activo escaso y con límite de suministro que las instituciones adoptan cada vez más como una reserva estratégica o un diversificador de portafolio. Cuando los participantes de mercado más sofisticados señalizan a través de su venta...

Please let me know if there is anything else you need!Content: que ya no encuentran atractivo a Bitcoin en las valoraciones actuales, desafía la narrativa de que la escasez por sí sola justifica los precios elevados. Este cambio psicológico puede resultar más dañino que una debilidad de precio inmediata, ya que socava la tesis fundamental que impulsa la inversión a largo plazo.

Las empresas de tesorería corporativa enfrentan riesgos agudos si la demanda institucional sigue siendo baja y los precios de Bitcoin no avanzan. Como se documentó anteriormente, estas empresas acumularon deudas significativas al construir posiciones en Bitcoin, creando obligaciones fijas que deben ser atendidas independientemente de las condiciones del mercado. Si Bitcoin se consolida o disminuye mientras la demanda institucional sigue siendo débil, las empresas de tesorería pierden su capacidad de emitir acciones a precios superiores al NAV, bloqueando su principal mecanismo de recaudación de capital. Este escenario podría forzar ventas en dificultades de entidades con exceso de apalancamiento, aumentando la presión a la baja sobre los precios precisamente cuando los mercados pueden absorberlo menos.

La industria de la minería enfrenta presiones similares. Con cargas de deuda en camino de alcanzar los $13 mil millones y muchas empresas con gastos de intereses superiores a los ingresos operativos, los mineros requieren precios de Bitcoin consistentemente altos para seguir siendo rentables. Si los precios disminuyen mientras los costos operativos se mantienen elevados, los mineros menos eficientes enfrentan la bancarrota, lo que podría reducir la tasa de hash de la red y la seguridad. Aunque el mecanismo de ajuste de dificultad de Bitcoin compensa los cambios en la tasa de hash con el tiempo, un estrés severo en los mineros podría crear vulnerabilidades temporales en la red o problemas de percepción que socaven la confianza.

Aparecen riesgos en los canales de distribución si las plataformas de gestión de patrimonios y los asesores financieros pierden entusiasmo por la asignación de ETF de Bitcoin tras decepciones de rendimiento. La historia de adopción institucional depende en parte de que los ETF de Bitcoin sean aceptados en importantes plataformas de corretaje y casas de cables. Aunque algunas empresas como Morgan Stanley han comenzado a permitir el acceso a asesores, muchas plataformas importantes, incluidas Merrill Lynch, Wells Fargo y UBS, todavía restringen el lanzamiento proactivo de productos de criptomonedas. El rendimiento por debajo de lo esperado o las salidas continuas podrían retrasar o revertir el progreso hacia una aceptación más amplia de las plataformas, limitando el mercado potencial para los productos ETF.

Los riesgos regulatorios se intensifican durante períodos de estrés en el mercado. Los legisladores y reguladores a menudo responden a la volatilidad y las pérdidas de los consumidores implementando restricciones o supervisión adicional. Aunque la aprobación del ETF de Bitcoin al contado representó un avance regulatorio, una debilidad sostenida del mercado acompañada de pérdidas para los inversores minoristas podría generar un renovado escepticismo sobre la idoneidad de los productos de criptomonedas para carteras convencionales. Este riesgo se vuelve particularmente agudo si los productos apalancados o los derivados complejos contribuyen a dislocaciones del mercado que generan titulares negativos.

Sin embargo, no todas las consecuencias de la reducción en la demanda institucional auguran desastre. La consolidación del mercado tras la rápida apreciación cumple funciones saludables en el descubrimiento de precios y la eliminación de tenedores débiles. Bitcoin ha demostrado repetidamente resistencia a través de caídas del 30%, 50% o incluso 70% antes de reanudar tendencias alcistas y superar picos anteriores. La situación actual puede representar una volatilidad normal dentro de un mercado alcista en curso en lugar de un cambio fundamental de régimen.

La compresión de las primas sobre el NAV de las tesorerías corporativas, aunque dolorosa para los accionistas, crea una base más sólida para el crecimiento sostenible. Las empresas que ahora cotizan cerca del NAV ofrecen exposición directa a Bitcoin sin pagar primas por un valor agregado cuestionable. Esta reinicialización separa a operadores disciplinados de entidades promocionales, lo que podría fortalecer el sector a largo plazo, incluso si el dolor a corto plazo persiste.

La consecuencia final de la debilidad sostenida en la demanda institucional depende de si emergen otros grupos de compradores para llenar el vacío. Inversores minoristas, entidades soberanas que exploran reservas de Bitcoin, continua acumulación por parte de creyentes existentes, o un renovado interés institucional tras la consolidación podrían proporcionar apoyo a la demanda. Los próximos meses revelarán si la retirada institucional a finales de 2025 representa una preocupante salida o simplemente una pausa antes de la próxima ola de adopción.

Perspectiva Futura: Lo Que Necesita Suceder para Que la Demanda Alcance

Revertir la dinámica actual donde la demanda institucional se queda atrás de la oferta minera de Bitcoin requiere analizar los catalizadores que podrían restaurar o acelerar los flujos de ETF y la acumulación de tesorerías corporativas. Varios desarrollos potenciales podrían cambiar el equilibrio oferta-demanda de nuevo hacia el dominio de la demanda, aunque su probabilidad y cronograma siguen siendo inciertos.

Las condiciones macroeconómicas representan el catalizador potencial más poderoso. Un giro claro de la Reserva Federal hacia una flexibilización monetaria sostenida reduciría el costo de oportunidad de mantener Bitcoin sin rendimiento y mejoraría el apetito por el riesgo en las carteras institucionales. Si las presiones inflacionarias se moderan mientras el crecimiento económico se mantiene resiliente, creando un ambiente de "Ricitos de Oro" para los activos de riesgo, los asignadores institucionales probablemente aumentarían su exposición a criptomonedas. Recortes de tasas combinados con el fin del endurecimiento cuantitativo podrían inyectar nueva liquidez en los mercados que históricamente fluye parcialmente hacia los mercados de Bitcoin y criptomonedas.

La claridad regulatoria podría desbloquear una demanda institucional sustancial actualmente al margen debido a restricciones de cumplimiento. Una legislación completa sobre criptomonedas que establezca marcos claros de clasificación, estándares de custodia y supervisión regulatoria eliminaría un importante impedimento para la participación institucional. Aunque la aprobación de un ETF de Bitcoin al contado representó un avance significativo, muchos posibles asignadores esperan una guía más definitiva antes de comprometer capital sustancial. Si el Congreso aprueba una legislación integral sobre criptomonedas o los reguladores emiten una orientación clara, podría desencadenar una ola de compras institucionales previamente restringidas.

La diversificación geográfica de las ofertas de ETF de Bitcoin podría expandir significativamente el mercado direccionable. Los ETF estadounidenses actualmente dominan los flujos, pero productos similares en mercados importantes como Europa, Asia y economías emergentes podrían aprovechar nuevos grupos de capital institucional. Algunas jurisdicciones ya ofrecen ETPs de criptomonedas, pero una mayor disponibilidad de productos en los principales centros financieros ampliaría el acceso. Si los fondos soberanos, los sistemas de pensiones o las compañías de seguros en jurisdicciones adicionales obtienen autorización regulatoria para la exposición a Bitcoin, diversificaría y potencialmente expandiría la demanda más allá de los flujos actualmente dominados por EE.UU.

La innovación de productos dentro de la estructura de los ETF podría atraer a diferentes segmentos de inversores. El lanzamiento de opciones sobre ETFs de Bitcoin, productos de rendimiento mejorado o estrategias de criptomonedas gestionadas activamente podrían atraer a participantes institucionales que buscan una exposición más matizada que las simples tenencias al contado. Si los principales patrocinadores de ETF introducen productos dirigidos a casos de uso específicos - generación de ingresos, protección a la baja, negociación táctica - podrían capturar la demanda de asignadores que encuentran la exposición al contado pura poco atractiva.

La adopción corporativa más allá de las empresas de tesorería podría proporcionar demanda incremental. Si grandes corporaciones fuera de la industria cripto comienzan a asignar porciones significativas de reservas de efectivo a Bitcoin, como Strategy, señalaría una aceptación más amplia y potencialmente desencadenaría una adopción competitiva. El modelo funciona mejor cuando las empresas pueden emitir acciones a precios superiores al NAV, por lo que el entusiasmo renovado del mercado probablemente acompañaría cualquier expansión de esta tendencia. La adopción soberana sería aún más significativa: si las naciones establecen reservas de Bitcoin más allá de El Salvador y la República Centroafricana, el impacto en la oferta podría ser sustancial dado el alcance de las asignaciones potenciales.

La mejora de la economía minera podría ayudar paradójicamente al reducir la presión de venta. Si los mineros de Bitcoin logran una transición exitosa hacia modelos de negocio sostenibles que incorporen ingresos de AI y HPC junto con la minería, su dependencia de la venta de Bitcoin recién minados disminuiría. Esta transición eliminaría efectivamente algo de oferta diaria de los mercados incluso sin un aumento de la demanda, ajustando el equilibrio oferta-demanda. El éxito de este giro sigue siendo incierto dadas las enormes cargas de deuda que han acumulado los mineros, pero desarrollos positivos mejorarían la estructura del mercado.

Factores técnicos podrían catalizar una renovada compra si Bitcoin establece un claro soporte en los niveles actuales. Comerciantes y algoritmos que buscan señales de reversión podrían iniciar compras si Bitcoin prueba exitosamente y sostiene un soporte de $105,000-$110,000 varias veces, creando un patrón de base que los analistas técnicos interpretan como acumulación. Las estrategias de seguimiento de la tendencia que vendieron en la ruptura por debajo de niveles clave se revertirían a la compra si Bitcoin recupera umbrales técnicos importantes, potencialmente creando un impulso alcista auto-reforzado.

El análisis de escenarios ayuda a enmarcar posibles resultados en los próximos meses. En un escenario base, la demanda institucional se mantiene aproximadamente plana en los niveles actuales bajos, igualando o ligeramente siguiéndole la pista a la oferta minera. Bitcoin se consolida en un rango entre $95,000 y $115,000, sin una tendencia alcista sostenida ni una ruptura significativa. Este resultado exigiría que las condiciones macro se mantengan estables sin una mejora o deterioro dramático, que el statu quo regulatorio continúe, y que no emerjan catalizadores importantes que cambien drásticamente el sentimiento.

Un escenario optimista imaginaría un renovado interés institucional impulsado por la mejora de las condiciones macro, desarrollos regulatorios positivos o un cambio exitoso en la técnica de base. Los flujos de ETF se reanudarían a niveles superiores a la oferta minera, quizás alcanzando 2-3 veces la oferta diaria.Salta la traducción para los enlaces de markdown.

Contenido: la producción ocurrió en mayo de 2025. Bitcoin supera la resistencia de $125,000 y se extiende a nuevos máximos históricos en el rango de $140,000-$160,000 para mediados de 2026. Este resultado restauraría las dinámicas favorables de oferta-demanda que impulsaron la recuperación de 2024-2025 y validaría la narrativa optimista de adopción.

Un escenario pesimista ve una aceleración en los flujos de salida institucionales en lugar de una reversión, potencialmente impulsada por un deterioro macroeconómico, contratiempos regulatorios o fallos sistemáticos entre compañías de tesorería corporativa. La demanda cae al 50-75% de la oferta diaria de minería, obligando a Bitcoin a liquidar el exceso de oferta a través de caídas de precio. La criptomoneda prueba el soporte de $80,000-$90,000, y potencialmente cae por debajo de estos niveles si la presión de venta se intensifica. Este resultado requeriría catalizadores negativos significativos: recesión, cambio severo de la Fed, una fuerte represión regulatoria, o fallos en cascada de compañías de tesorería.

Las probabilidades de estos escenarios siguen siendo inherentemente inciertas y dependen de desarrollos en múltiples dimensiones. Los participantes del mercado deben monitorear varios indicadores clave para evaluar qué escenario se está materializando:

Los datos de flujo de ETF proporcionan la señal en tiempo real más directa de la demanda institucional. Los informes diarios y semanales de flujo revelan si la venta de finales de octubre representó un ajuste temporal o marca el comienzo de una salida institucional sostenida. Si los flujos se estabilizan cerca de neutral o regresan a modestos influjos, sugiere consolidación en lugar de deterioro. Si los flujos de salida se aceleran o persisten durante varias semanas consecutivas, los escenarios pesimistas ganan credibilidad.

Las métricas en la cadena revelan si los titulares a largo plazo siguen comprometidos o comienzan a distribuir. El porcentaje de suministro de Bitcoin que no se ha movido durante más de 6 meses, actualmente alrededor del 75%, indica convicción entre los titulares existentes. Si esta métrica disminuye sustancialmente, sugiriendo que los titulares a largo plazo están vendiendo, señalaría un debilitamiento en el soporte fundamental. Las reservas en los intercambios y el patrón de transferencias hacia o desde los intercambios ofrecen información sobre si los titulares se preparan para vender o continúan acumulando para almacenamiento a largo plazo.

El comportamiento de la tesorería corporativa indica si el modelo de tesorería de activos digitales mantiene su viabilidad. Si las compañías de tesorería retoman las compras de Bitcoin tras la compresión de NAV, sugiere que el modelo se adapta y sobrevive. Si las compras permanecen congeladas o las compañías comienzan a vender sus tenencias para pagar deudas, indica problemas estructurales que podrían forzar liquidaciones.

La presión de venta de los mineros revela si los productores aumentan o reducen la oferta al mercado más allá de la nueva emisión. Seguir los saldos de carteras de los mineros muestra si las monedas recién minadas llegan inmediatamente a los intercambios o permanecen en las tesorerías de los mineros. Un aumento en la venta de mineros podría agravar la debilidad de la demanda institucional, mientras que la retención por parte de los mineros compensaría parcialmente la reducción en la compra de ETF.

Las condiciones macroeconómicas y la política de la Fed siguen siendo la fuerza externa dominante. Las comunicaciones de la Fed, los datos de inflación, los informes de empleo y la valoración del mercado sobre futuros recortes de tasas ofrecen información sobre el entorno macroeconómico para los activos de riesgo. Las condiciones que mejoran y benefician los mercados de acciones típicamente apoyan a Bitcoin, mientras que los entornos macroeconómicos que se deterioran crean obstáculos.