Bitcoin's identity crisis is over. For years, institutional investors treated BTC as digital gold - a passive store of value meant to sit idle in cold storage, appreciating slowly while generating zero income.

Mais en 2025, ce récit a fondamentalement changé. Bitcoin est de plus en plus perçu non comme un capital inerte, mais comme une infrastructure productive capable de générer un rendement significatif grâce à des stratégies de déploiement on-chain, des cadres de prêt structurés et une gestion de trésorerie de niveau institutionnel.

Le catalyseur de cette transformation n’est pas la spéculation. C’est la maturité de l’infrastructure. Regulatory clarity, institutional custody solutions, and compliant yield protocols ont convergé pour débloquer des mécanismes permettant aux trésoreries d’entreprise, aux gérants d’actifs et aux fonds souverains de déployer leurs avoirs en Bitcoin dans des stratégies génératrices de revenus sans sacrifier la sécurité ni la conformité. Ce changement représente le second acte de Bitcoin : passer de l’accès et de l’accumulation au déploiement actif du capital.

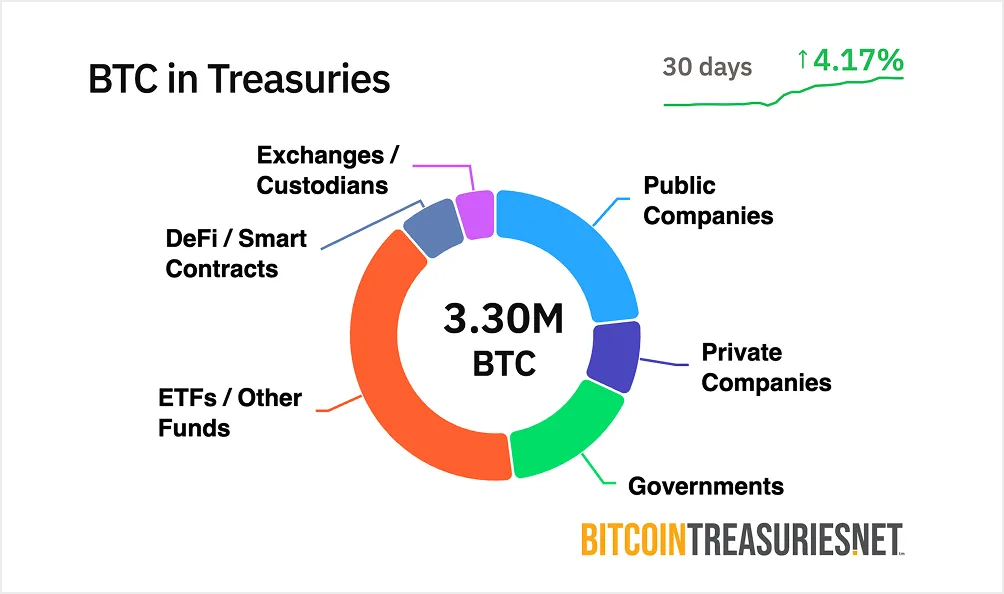

Pourquoi est-ce important maintenant ? Les ETF Bitcoin ont résolu le problème de l’accessibilité. By Q3 2025, spot Bitcoin ETFs attracted over $30.7 billion in net inflows, transformant le BTC en une classe d’actifs normalisée pour les portefeuilles traditionnels. Mais l’exposition passive à elle seule ne résout pas le coût d’opportunité. Les institutions qui détiennent des centaines de millions en Bitcoin - with over $200 billion in BTC now held institutionally - font face à une pression croissante pour générer des rendements comparables à d’autres actifs de trésorerie. Le déploiement pour le rendement est la nouvelle frontière, et l’infrastructure pour le soutenir est enfin opérationnelle.

Pourquoi les institutions veulent du rendement en Bitcoin

La finance d’entreprise repose sur un principe simple : le capital doit travailler. Les gérants de portefeuille font tourner les actifs, couvrent les positions, optimisent la duration et extraient du rendement partout où c’est possible. Pourtant, la plupart des avoirs institutionnels en Bitcoin restent totalement inactifs, générant zéro revenu tout en supportant des coûts de conservation pouvant aller de 10 à 50 points de base par an.

Cela crée un paradoxe. Survey data shows 83% of institutional investors plan to increase crypto allocations in 2025, mais une large majorité ne dispose pas de mécanismes pour déployer ces avoirs de manière productive. Pour des trésoriers habitués aux fonds monétaires offrant 4–5 % ou aux obligations à court terme générant des rendements prévisibles, conserver du Bitcoin en cold storage revient à garer du capital sur un compte non rémunéré, indépendamment du potentiel d’appréciation du prix.

Le coût d’opportunité devient intenable. Comme l’a expliqué un responsable de trésorerie : « Si vous conservez du Bitcoin, vous perdez 10 à 50 points de base en coût. Vous voulez neutraliser cela. » La pression ne porte pas seulement sur la maximisation des rendements. Il s’agit aussi d’efficacité de portefeuille, de positionnement concurrentiel et de démontrer que Bitcoin peut fonctionner comme capital de travail plutôt que comme réserve spéculative.

La détention passive est remise en cause sous plusieurs angles. Premièrement, la clarté réglementaire a supprimé des obstacles clés. The repeal of SEC Staff Accounting Bulletin 121 in 2025 a éliminé les désincitations de bilan pour les banques détenant des cryptos pour leurs clients, tandis que des cadres comme le CLARITY Act ont apporté une sécurité juridique aux opérations de conservation. Deuxièmement, l’infrastructure de niveau institutionnel a mûri. Custody providers now offer insurance coverage ranging from $75 million to $320 million, avec des solutions de sécurité par calcul multipartite et des cadres de conformité répondant aux standards fiduciaires.

Troisièmement, la concurrence s’intensifie. Les trésoriers d’entreprise qui, autrefois, ouvraient la voie avec des stratégies d’accumulation de Bitcoin évaluent désormais comment extraire davantage de valeur de ces avoirs. Bernstein analysts project that public companies globally could allocate as much as $330 billion to Bitcoin over the next five years, contre environ 80 milliards aujourd’hui. À mesure que l’adoption s’amplifie, les institutions qui maîtrisent le déploiement pour le rendement disposeront d’avantages stratégiques par rapport à celles qui restent sur des positions purement passives.

La dynamique de l’offre et l’opportunité de rendement

L’architecture de Bitcoin crée une dynamique de rendement particulière. Contrairement aux blockchains proof-of-stake où les validateurs gagnent des récompenses de staking, le modèle proof-of-work de Bitcoin n’offre aucun mécanisme de rendement natif. La sécurité du réseau provient du minage, non du staking, et les halvings réduisent progressivement l’émission de nouvelle offre. Le halving d’avril 2024 a réduit les récompenses de bloc à 3,125 BTC, ce qui signifie que roughly 700,000 new Bitcoin will enter circulation over the next six years.

Ce modèle de rareté fait la force de Bitcoin comme réserve de valeur. Mais il crée ce que les praticiens appellent le « problème du BTC inactif ». Over $200 billion in Bitcoin sits in institutional treasuries sans générer aucun revenu. Les 1,3 billion de dollars de capitalisation de marché de l’actif représentent un capital verrouillé colossal. Industry estimates suggest less than 2% is deployed as productive capital via des stratégies génératrices de rendement.

L’opportunité est structurelle. La volatilité de Bitcoin a nettement diminué - dropping 75% since 2023, with a Sharpe ratio of 0.96 now rivaling gold. Cette maturation rend Bitcoin adapté à des stratégies de type revenu fixe auparavant réservées aux obligations ou aux titres de trésorerie. Les alloueurs institutionnels considèrent de plus en plus le BTC non comme une spéculation à bêta élevé, mais comme un véritable actif de trésorerie qui devrait générer des rendements à la hauteur de son profil de risque.

Bitcoin DeFi's total value locked surged 228% over the past 12 months, signalant une infrastructure croissante pour le rendement on-chain. Mais la majeure partie de cette activité concerne du Bitcoin « wrapped » sur Ethereum ou sur des sidechains plutôt qu’un déploiement natif. L’écart entre la taille du marché de Bitcoin et son infrastructure de rendement crée une opportunité. À mesure que les protocoles composables mûrissent et que les cadres réglementaires se solidifient, le marché adressable du rendement institutionnel sur Bitcoin pourrait atteindre des centaines de milliards lors du prochain cycle.

Cadres de déploiement institutionnel et infrastructure on-chain

Déployer du Bitcoin pour le rendement nécessite bien plus que des protocoles de prêt. Les institutions exigent des solutions de conservation, des pistes d’audit, la conformité réglementaire et des cadres de risque transparents répondant aux standards fiduciaires. L’infrastructure qui soutient ces besoins a profondément évolué en 2025.

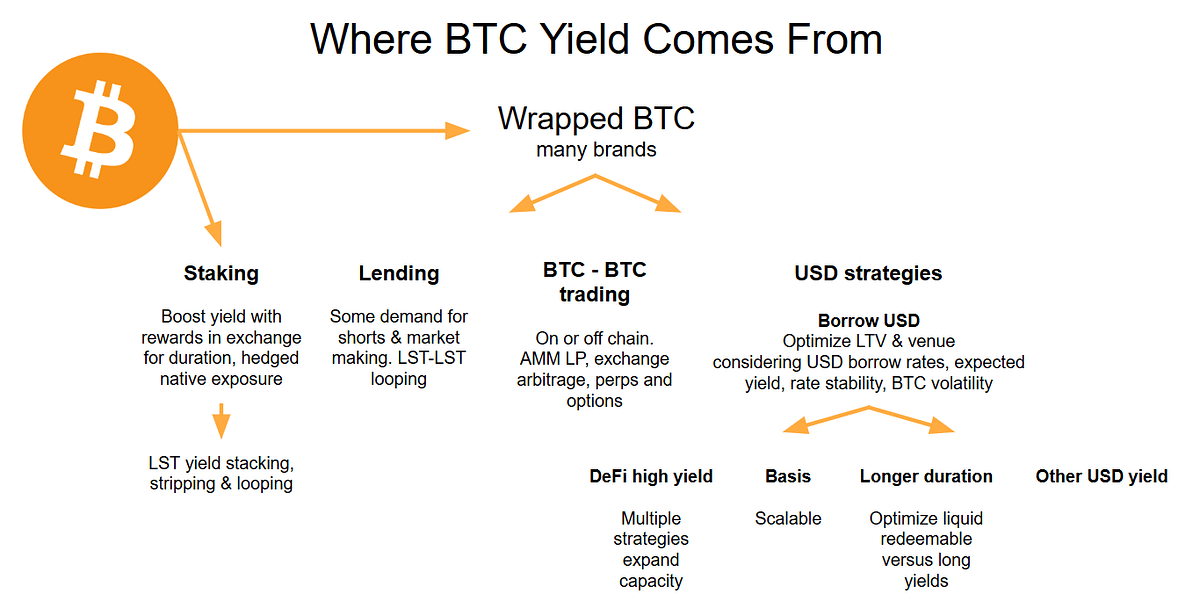

Le prêt on-chain représente le mécanisme de déploiement le plus direct. Des protocoles de prêt surcollatéralisés comme Aave, which holds nearly $44 billion in total value locked, permettent aux institutions de déposer du Bitcoin - généralement sous forme de wBTC (wrapped BTC) - et de percevoir des rendements variables provenant des emprunteurs. Les taux fluctuent entre 3 et 7 % selon l’utilisation, avec des taux plus élevés lors des périodes de forte demande d’emprunt.

La mécanique est relativement simple. Une trésorerie d’entreprise dépose du wBTC dans un pool de prêt. Les emprunteurs qui ont besoin de liquidité apportent une garantie représentant 150 à 200 % de la valeur du prêt. Les smart contracts liquident automatiquement les positions sous-collatéralisées, protégeant ainsi les prêteurs. L’institution perçoit des intérêts payés par les emprunteurs, avec des rendements libellés en Bitcoin. Protocols like Morpho have optimized this model, securing over $6.3 billion in TVL en offrant des emprunts sans frais tout en maximisant le rendement des prêteurs via des stratégies de vault.

Les trésoreries à rendement représentent une approche plus structurée. Plutôt que d’interagir directement avec les protocoles, les institutions peuvent déployer du Bitcoin via des produits de rendement gérés, conçus spécifiquement pour les trésoreries d’entreprise. Coinbase Asset Management launched the Coinbase Bitcoin Yield Fund in May 2025, visant un rendement annualisé net de 4 à 8 % versé en Bitcoin pour les investisseurs institutionnels non américains. Le fonds gère toute la complexité opérationnelle - exécution de la stratégie, gestion des risques, conformité - tandis que les investisseurs se contentent de souscrire et de racheter en BTC.

Ces produits marquent un tournant important. Auparavant, les trésoreries d’entreprise avaient besoin d’une expertise crypto interne pour accéder au rendement. Désormais, des gérants institutionnels empaquettent le déploiement de Bitcoin dans des solutions clés en main avec des structures de fonds familières, des rapports trimestriels et une supervision fiduciaire. The fund targets returns net of all fees and expenses, rendant la performance transparente et comparable à celle des produits de revenu fixe traditionnels.

The distinction between fixed and variable yield models matters for risk management. Les stratégies à rendement variable lient les retours aux conditions de marché : les taux d’intérêt sur les prêts augmentent lorsque la demande est élevée et baissent pendant les périodes calmes. Les produits à rendement fixe, en revanche, offrent des rendements prédéterminés via des billets structurés ou des stratégies dérivées qui ne dépendent pas des taux d’utilisation. Fixed structures often use covered call writing or basis trading pour générer des flux de revenu prévisibles, bien qu’ils plafonnent généralement le potentiel de hausse si le Bitcoin s’apprécie fortement.

L’infrastructure qui soutient ces stratégies est devenue de plus en plus sophistiquée. Des dépositaires comme BitGo, Anchorage Digital, and BNY Mellon now offer institutional-grade solutions avec sécurité par calcul multipartite, conformité réglementaire et couverture d’assurance. Ces dépositaires ont réduit les brèches réussies de 80 % depuis 2022 grâce à des innovations comme les modules matériels de sécurité et la gestion distribuée des clés.

Les exigences de conformité et d’audit ne sont plus reléguées au second plan. Leading protocols integrate with global reporting standards like MiCA in the EU, garantissant que les institutions répondent à l’évolution des exigences réglementaires. Des audits trimestriels publient des preuves de réserves, des cadres de gouvernance utilisent des DAO multisignatures pour gérer les paramètres des protocoles, et la transparence des transactions permet une surveillance en temps réel de la santé du collatéral.

Le déploiement dans le monde réel monte rapidement en puissance. Alors que MicroStrategy (désormais Strategy) a été pionnière dans l’accumulation de trésorerie en Bitcoin, d’autres entreprises évoluent vers un déploiement actif. Jiuzi Holdings announced a $1 billion Bitcoin treasury initiative qui envisage explicitement les stratégies de rendement comme partie intégrante de son cadre de gestion de trésorerie. L’annonce de GameStop en mars 2025 selon laquelle l’entreprise ajouterait du Bitcoin à ses réserves de trésorerie via une émission de dette convertible indique que même les détaillants explorent une exposition structurée au Bitcoin.

Le passage de l’accumulation au déploiement est peut-être le plus visible dans l’évolution de Strategy. The company holds over 628,000 BTC as of July 2025, ce qui en fait le plus grand détenteur de Bitcoin d’entreprise au monde. Alors que le cœur de la stratégie de l’entreprise reste l’acquisition via des levées de capitaux, elle a commencé à explorer des mécanismes de rendement. Its "$42/42" plan targeting $84 billion in capital raises through 2027 envisage de plus en plus des stratégies de déploiement susceptibles de générer des retours sur ses immenses avoirs.

Méthodes de rendement et types de stratégies

Les mécanismes de génération de rendement en Bitcoin se répartissent en plusieurs catégories distinctes, chacune avec des profils de risque, des exigences opérationnelles et des caractéristiques de retour différents.

Les stratégies neutres au marché offrent du rendement sans exposition directionnelle au prix du Bitcoin. Basis trading involves buying spot Bitcoin and simultaneously shorting futures contracts, capturant l’écart de prix entre les deux positions. Dans des conditions de marché stables, cet écart génère généralement un rendement annualisé de 5 à 10 %. La stratégie est delta-neutre : elle profite de la convergence des prix spot et à terme, que le Bitcoin monte ou baisse.

L’exécution nécessite un accès à la fois aux marchés spot et aux marchés à terme. Une institution peut acheter pour 10 millions de dollars de Bitcoin au comptant via un dépositaire, puis vendre à découvert une valeur notionnelle équivalente de contrats à terme sur des plateformes comme CME ou Binance. À mesure que le contrat à terme approche de l’échéance, son prix converge vers le spot, et l’institution capture le basis comme profit. Automated bots optimize rate capture, bien que la vitesse d’exécution soit critique pour éviter le slippage pendant les périodes de forte volatilité.

L’arbitrage des taux de financement fonctionne de manière similaire mais utilise des swaps perpétuels plutôt que des contrats à terme datés. In bull markets, perpetual swap longs pay shorts a funding rate, souvent de 2 à 5 % annuels. Les institutions se positionnent longues sur le Bitcoin spot et courtes sur les contrats perpétuels, collectant des paiements de financement réguliers. La stratégie nécessite une surveillance constante car les taux de financement peuvent devenir négatifs pendant les phases baissières, transformant des transactions profitables en positions génératrices de pertes.

Les stratégies de calls couverts représentent le mécanisme de rendement le plus largement adopté par les détenteurs institutionnels de Bitcoin. The approach involves holding Bitcoin while selling call options against those holdings, ce qui permet de collecter des primes en échange du plafonnement de la hausse si le BTC dépasse le prix d’exercice. Bitcoin's historically high implied volatility - often exceeding 46% se traduit par des primes d’options plus élevées que pour les actifs traditionnels.

La mécanique est simple. Une trésorerie détenant 100 BTC peut vendre des options d’achat avec un prix d’exercice 10 % au-dessus du prix actuel, arrivant à expiration dans 30 jours. Si le Bitcoin reste sous le strike, l’institution conserve la prime – généralement 2 à 3 % de la valeur de la position par mois. Si le Bitcoin dépasse le strike, la position est exercée, mais l’institution réalise tout de même un profit via le prix d’exercice plus la prime collectée. BlackRock filed for the iShares Bitcoin Premium ETF in September 2025, ce qui signale un intérêt institutionnel grand public pour les stratégies de calls couverts afin de générer du rendement sur Bitcoin.

L’inconvénient réside dans le coût d’opportunité. During strong bull markets, covered call strategies historically lag their underlying asset car la hausse est plafonnée au niveau du strike. Un détenteur de Bitcoin qui aurait vendu des calls avec un strike à 100 000 $ début 2024 aurait manqué une appréciation significative lorsque le BTC a dépassé ce niveau. Les mises en œuvre prudentes utilisent des strikes hors de la monnaie (5 à 15 % au-dessus du prix courant) pour préserver une partie de l’exposition à la hausse tout en collectant des primes significatives.

Plusieurs ETF proposent désormais des stratégies de calls couverts pour un accès de détail et institutionnel. The NEOS Bitcoin High Income ETF launched in October 2024, delivering a 22% dividend yield via des ventes superposées d’options d’achat sur une exposition au Bitcoin. The Roundhill Bitcoin Covered Call Strategy ETF seeks 4-8% net returns au moyen de positions longues synthétiques combinées à une écriture hebdomadaire de calls. Ces produits démontrent que des stratégies d’options sophistiquées peuvent être opérationnalisées à grande échelle pour un déploiement institutionnel.

Les stratégies de prêts structurés et de coffres (« vaults ») représentent des mises en œuvre plus complexes. Les coffres d’options DeFi comme Ribbon Finance automatisent l’exécution de calls couverts, dynamically selecting strike prices based on volatility and optimizing returns via une gestion algorithmique. Yields range from 5-10% annually, le protocole prenant en charge toute la complexité opérationnelle, y compris la sélection des strikes, la gestion des renouvellements et l’encaissement des primes.

Les coffres de vente de puts fonctionnent à l’inverse : les institutions vendent des options de vente sur Bitcoin, collectant des primes tout en acceptant l’obligation d’acheter du BTC à un strike plus bas si l’option est exercée. This strategy generates 4-8% yields tout en permettant potentiellement d’acquérir du Bitcoin à prix réduit lors de corrections. Le risque vient du fait que les institutions doivent maintenir un collatéral en stablecoins égal au prix d’exercice, immobilisant un capital qui aurait pu être déployé ailleurs.

Les prêts adossés au Bitcoin via des plateformes CeFi offrent des rendements plus conservateurs avec des profils de risque différents. Regulated platforms like BitGo and Fidelity Digital Assets now offer 2-5% annual yields sur des prêts en Bitcoin accordés à des emprunteurs institutionnels sélectionnés. Ces plateformes se sont redressées après les faillites CeFi de 2022 en mettant en œuvre des exigences de collatéral plus strictes, un filtrage renforcé des emprunteurs et des standards de transparence conformes aux obligations fiduciaires institutionnelles.

Le compromis entre risque et rendement est fondamental. Les stratégies neutres au marché offrent des rendements plus faibles (2 à 10 %) mais une exposition directionnelle minimale. Les calls couverts génèrent des revenus plus élevés (5 à 15 %) mais plafonnent l’appréciation. Le prêt DeFi peut offrir des rendements à deux chiffres mais implique des risques de smart contracts et de contrepartie. Les allocateurs institutionnels doivent faire correspondre la sélection de la stratégie à leur mandat : des fonds de pension conservateurs préféreront peut-être le prêt CeFi réglementé, tandis que des trésoreries plus agressives pourront se tourner vers des coffres DeFi ou des stratégies de dérivés.

Infrastructure, risques et défis de conformité

La génération de rendement introduit une complexité opérationnelle que les investisseurs institutionnels ne peuvent ignorer. L’infrastructure qui sous-tend le déploiement du Bitcoin doit satisfaire à des exigences strictes en matière de conservation, de sécurité, de conformité et de gestion des risques – des standards que de nombreux protocoles orientés détail ne remplissent pas.

La conservation reste fondamentale. Les institutions ne peuvent pas – et ne veulent pas – déployer du Bitcoin dans desprotocols that require them to relinquish custody or expose private keys. Leading providers use multi-party computation (MPC) technology qui répartit les fragments de clé entre plusieurs parties, garantissant qu’aucune entité unique ne peut accéder unilatéralement aux fonds. MPC prevents insider theft even if one key fragment is compromised, since reconstructing a complete key requires multiple independent parties to coordinate.

Cold storage, multi-signature wallets, and hardware security modules constituent l’épine dorsale de la conservation institutionnelle. Les portefeuilles froids maintiennent les clés privées hors ligne et isolées de toute connexion internet, empêchant les attaques à distance. Les approbations multi-signatures exigent que plusieurs parties autorisées signent les transactions, éliminant ainsi les points de défaillance uniques. Les HSM fournissent une protection cryptographique inviolable, sécurisant les clés contre le vol physique ou la compromission interne.

L’auditabilité et la transparence sont non négociables. Les investisseurs institutionnels exigent une visibilité en temps réel sur la santé du collatéral, les risques de liquidation et les flux de fonds. Leading protocols publish quarterly proof-of-reserve audits verified by third parties, ensuring that reserves match outstanding obligations. Toutes les données de mint, de burn et de transaction doivent être vérifiables publiquement on-chain, permettant aux institutions de valider de manière indépendante la solvabilité du protocole sans dépendre uniquement des déclarations de l’opérateur.

Les contrôles de gouvernance empêchent les transactions non autorisées et gèrent le risque du protocole. Multi-signature DAOs collectively manage parameter changes, ensuring no single party can modify critical variables like collateralization ratios or liquidation thresholds. Les institutions exigent des cadres de gouvernance formels avec des délais (time-locks) sur les changements de paramètres, des mécanismes d’arrêt d’urgence et des procédures d’escalade claires pour traiter les incidents de sécurité.

La conformité réglementaire devient plus complexe à mesure que les cadres évoluent. Markets in Crypto-Assets Regulation (MiCA) in the EU and Securities and Exchange Commission guidance in the U.S. définissent des normes de conservation, des exigences de lutte contre le blanchiment d’argent et des obligations de reporting. Le New York Department of Financial Services a établi des normes spécifiques pour la conservation de crypto-actifs, exigeant des institutions qu’elles démontrent leur conformité aux cadres réglementaires avant d’offrir des services à des clients institutionnels.

Les risques liés au déploiement de rendement sur Bitcoin sont significatifs et doivent être activement gérés. La réhypothécation – le fait de prêter plusieurs fois les actifs des clients – demeure une préoccupation dans le prêt centralisé. Les institutions doivent vérifier que les dépositaires maintiennent des réserves 1:1 et ne s’engagent pas dans une réhypothécation non divulguée qui pourrait créer un risque systémique en période de stress.

Le défaut de contrepartie représente le risque le plus évident. Si une plateforme de prêt devient insolvable, les déposants peuvent perdre tout ou partie de leur Bitcoin, indépendamment des dispositifs de collatéral. The 2024 surge in crypto hacking incidents, with approximately $2.2 billion stolen, demonstrates that even sophisticated platforms remain vulnerable. Les institutions devraient se diversifier entre plusieurs dépositaires et protocoles, évitant le risque de concentration qui pourrait entraîner des pertes catastrophiques.

Un décalage de liquidité entre les actifs et les passifs peut créer des tensions lors de périodes volatiles. Si une institution dépose du Bitcoin dans un protocole de prêt avec rachat instantané, mais que le protocole prête ces actifs sur des durées fixes, il y a un décalage de durée. Lors de dislocations de marché, le protocole peut ne pas disposer de liquidités suffisantes pour honorer les demandes de retrait, ce qui force des retards ou des suspensions de rachat. Institutions should clarify redemption terms upfront and maintain liquid reserves pour répondre aux besoins opérationnels.

La distinction entre Bitcoin encapsulé (wrapped) et Bitcoin natif est importante pour l’évaluation des risques. Wrapped Bitcoin (wBTC) represents the vast majority of Bitcoin in DeFi, functioning as an ERC-20 token on Ethereum backed 1:1 by actual Bitcoin held by custodians like BitGo. Over $10 billion in wBTC circulates across Ethereum-based protocols, enabling BTC holders to access lending, trading, and yield farming on Ethereum.

The wBTC model relies on a federated custody structure where multiple institutions serve as merchants and custodians. While quarterly audits verify 1:1 backing, institutions must trust that custodians won't mismanage reserves or become insolvent. Cette centralisation introduit un risque que le Bitcoin natif sur des solutions de couche 2 comme Rootstock ou Lightning Network pourrait éviter, même si ces écosystèmes disposent d’une infrastructure de rendement bien moins mature.

Le risque lié aux smart contracts s’applique à tout déploiement DeFi. Même des protocoles bien audités peuvent contenir des vulnérabilités exploitées par des acteurs malveillants. Institutions should prioritize protocols with multiple independent audits from firms like OpenZeppelin, Spearbit, and Cantina, active bug bounty programs offering six- or seven-figure rewards for vulnerability disclosure, and proven track records operating under stress conditions.

Les cadres de conformité et d’audit doivent satisfaire les comités de risque institutionnels. Le rendement réalisé par rapport au rendement implicite doit être transparent – certains protocoles annoncent des APY élevés qui incluent des récompenses en tokens plutôt qu’un véritable rendement en cash. Le slippage, les coûts de trading et les frais de gas peuvent réduire significativement les rendements dans les stratégies à haute fréquence. Une analyse du drawdown montrant les pertes maximales lors de conditions de marché défavorables aide les institutions à comprendre les pires scénarios possibles.

The institutional crypto custody market is projected to grow at 22% CAGR to $6.03 billion by 2030, driven by demand for compliance-certified solutions. Mais cette croissance dépend de la capacité des fournisseurs d’infrastructure à résoudre ces défis de risque et de conformité à grande échelle.

What This Means for Corporate Treasuries and Institutional Allocation

Le passage de la détention passive au déploiement actif change fondamentalement la manière dont les trésoriers d’entreprise conçoivent l’exposition au Bitcoin. Plutôt que de considérer le BTC uniquement comme une couverture contre l’inflation ou un pari spéculatif sur l’appréciation, les trésoreries peuvent désormais le traiter comme un fonds de roulement générant des rendements comparables à d’autres actifs liquides.

Considérez un trésorier d’entreprise gérant 500 millions de dollars en équivalents de trésorerie. Traditionnellement, ce capital est placé dans des fonds monétaires offrant 4–5 % ou dans du papier commercial à court terme procurant des rendements prévisibles. Imaginez maintenant que 10 % de ce portefeuille – 50 millions de dollars – soient alloués au Bitcoin. À rendement nul, ce BTC ne génère aucun revenu tout en entraînant des coûts de conservation. Mais déployé dans une stratégie de rendement prudente générant 4–6 % par an, la position contribue de manière significative au revenu de trésorerie tout en maintenant l’exposition au Bitcoin.

The transformation of digital asset treasuries into working capital enables several strategic shifts. Premièrement, le Bitcoin peut fonctionner dans les contrats fournisseurs et les règlements B2B. Les entreprises opérant à l’échelle mondiale pourraient libeller leurs accords fournisseurs en BTC, en utilisant des rails de règlement on-chain qui réduisent les coûts de conversion Forex et les délais de règlement. Le rendement généré sur les réserves de Bitcoin compense tout risque de volatilité lié à la détention d’une partie du fonds de roulement en actifs numériques.

Deuxièmement, les trésoreries peuvent utiliser le Bitcoin comme collatéral pour la gestion de liquidité. Plutôt que de vendre du BTC pour lever des liquidités – déclenchant des événements taxables et manquant une appréciation future – les entreprises peuvent déposer du Bitcoin en collatéral pour des prêts en stablecoins ou des facilités de crédit. Over-collateralized lending allows treasuries to access 50-75% of their Bitcoin's value en liquidités tout en maintenant une exposition BTC à long terme.

Troisièmement, le déploiement de rendement crée des options pour l’allocation de capital. Une trésorerie gagnant 5 % par an sur ses avoirs en Bitcoin peut réinvestir ces rendements dans les opérations de l’entreprise, les programmes de rachat d’actions ou une accumulation supplémentaire de Bitcoin. L’effet de capitalisation sur plusieurs années améliore significativement le rendement total par rapport à une détention passive.

Le changement psychologique est tout aussi important. Les directeurs financiers et les conseils d’administration qui considéraient le Bitcoin comme spéculatif le voient désormais comme productif. Survey data showing 83% of institutional investors planning increased crypto allocations reflects growing confidence that Bitcoin can satisfy fiduciary obligations rather than serving as a moonshot bet. Le déploiement de rendement constitue le pont entre l’enthousiasme crypto-native et les exigences de gestion du risque institutionnel.

Le comportement de portefeuille change lorsque le Bitcoin génère un revenu. Les trésoreries pourraient allouer un pourcentage plus important de leurs réserves au BTC si elles peuvent obtenir des rendements comparables à ceux des obligations ou des bons du Trésor. Une allocation prudente de 2–3 % pourrait s’étendre à 5–10 % si les rendements ajustés du risque justifient une exposition plus importante. Bernstein's projection of $330 billion in corporate Bitcoin allocations by2030 part de cette dynamique : à mesure que l’infrastructure de rendement arrive à maturité, l’appétit des institutions pour le Bitcoin augmente proportionnellement.

Les implications vont au-delà des trésoreries d’entreprise pour toucher les fonds de pension, les dotations universitaires et les fonds souverains. Ces institutions gèrent des milliers de milliards d’actifs sous des mandats stricts exigeant diversification, génération de rendement et protection contre le risque de baisse. La corrélation du Bitcoin avec les actifs traditionnels, combinée à la maturation de l’infrastructure de rendement, le rend de plus en plus attractif pour la diversification de portefeuille. Family offices are already allocating 25% of portfolios to crypto, et les plus grands bassins de capitaux institutionnels suivront probablement à mesure que les cadres de conformité se solidifient.

Outlook and Implications for the Crypto Landscape

La trajectoire du déploiement de rendement sur Bitcoin laisse présager plusieurs évolutions susceptibles de remodeler les marchés crypto au cours des 3 à 5 prochaines années.

La montée en échelle de l’infrastructure représente l’évolution la plus immédiate. Bitcoin DeFi's total value locked grew 228% over the past year, mais cela ne représente encore qu’une petite fraction de la capitalisation totale du marché du Bitcoin. À mesure que les protocoles mûrissent et que l’adoption institutionnelle s’accélère, la TVL on-chain de Bitcoin pourrait passer de quelques milliards à des centaines de milliards. Cette montée en puissance nécessite des améliorations de l’expérience utilisateur, l’optimisation des frais de gas sur les solutions de couche 2, et un renforcement continu de la sécurité via des audits et des programmes de bug bounty.

Des courbes de rendement pour les produits adossés au Bitcoin pourraient émerger à mesure que le marché mûrit. Actuellement, les rendements varient largement selon la stratégie, le protocole et les conditions de marché. Avec le temps, les flux de capitaux institutionnels pourraient créer des structures de taux plus prévisibles : taux de prêt Bitcoin à 3 mois, rendements des opérations de basis trade à 6 mois, performances des produits structurés à 1 an. Ces courbes de rendement offriraient une transparence de prix et permettraient une construction de portefeuille plus sophistiquée en utilisant le Bitcoin comme alternative centrale aux produits de taux fixe.

Les cadres réglementaires continueront d’évoluer pour traiter spécifiquement le rendement sur Bitcoin. Current guidance focuses primarily on custody and spot trading, mais à mesure que les produits de rendement institutionnels se développent, les régulateurs introduiront probablement des cadres spécifiques pour le prêt, les dérivés et les produits structurés. Des réglementations claires pourraient accélérer l’adoption en supprimant l’incertitude, tandis que des règles trop restrictives pourraient pousser l’activité vers l’offshore ou vers des structures moins transparentes.

Le récit autour de Bitcoin lui-même est en train de passer de réserve de valeur à collatéral productif. Bitcoin is infrastructure, not digital gold résume cette transition. Plutôt que de comparer le BTC à des actifs statiques comme les métaux précieux, les institutions le voient de plus en plus comme une infrastructure polyvalente soutenant le prêt, le règlement, la collatéralisation et la génération de rendement. Cette grille de lecture s’aligne mieux sur le fonctionnement réel des marchés de capitaux : les actifs doivent générer des revenus, pas seulement s’apprécier.

Pour la relation entre la DeFi et la finance traditionnelle, le rendement sur Bitcoin constitue le pont le plus crédible. Les alloueurs institutionnels comprennent le collatéral, les taux d’intérêt et les primes de risque. Ils sont bien plus à l’aise pour prêter du Bitcoin à 5 % que pour farmer des tokens de gouvernance sur des protocoles obscurs. À mesure que l’infrastructure DeFi sur Bitcoin adopte les standards de la finance traditionnelle — pistes d’audit, cadres de conformité, conservation régulée — la distinction entre finance on-chain et finance traditionnelle perd de sa pertinence. Le capital afflue là où les rendements ajustés au risque sont les plus élevés.

Les marchés de capitaux pourraient voir apparaître de nouveaux instruments libellés en Bitcoin ou réglés on-chain. Des entreprises pourraient émettre des obligations convertibles remboursables en BTC. Des Trésors publics pourraient proposer des bons libellés en Bitcoin. Les systèmes de règlement du commerce international pourraient migrer vers des rails Bitcoin. Chacune de ces évolutions dépend de l’infrastructure de rendement, qui doit rendre le Bitcoin suffisamment liquide et productif pour fonctionner comme une monnaie plutôt que comme un simple actif.

Key signals to watch include large institutional yield program launches. Si un grand fonds de pension annonce des stratégies de rendement en Bitcoin, cela légitime cette approche pour des centaines d’autres investisseurs institutionnels. Si un fonds souverain déploie des réserves en Bitcoin dans des produits de rendement structurés, cela montre que même les pools de capitaux les plus conservateurs considèrent le rendement en BTC comme acceptable. Chaque étape réduit les barrières pour la prochaine vague d’adoption institutionnelle.

La TVL on-chain des protocoles basés sur Bitcoin constitue un indicateur direct de l’activité de déploiement. Current estimates suggest less than 2% of Bitcoin operates as productive capital. Une hausse à 5–10 % représenterait des centaines de milliards de nouveaux capitaux déployés, ce qui déclencherait probablement des améliorations d’infrastructure, une compression concurrentielle des rendements et une acceptation généralisée du Bitcoin comme actif de trésorerie légitime.

Des cadres réglementaires clarifiant la classification du rendement supprimeront une incertitude majeure. Le prêt de Bitcoin est-il une opération sur titres financiers ? L’écriture d’options couvertes impose-t-elle des obligations d’enregistrement spécifiques ? Comment les produits de rendement en Bitcoin transfrontaliers doivent-ils gérer les retenues à la source fiscales ? Les réponses à ces questions détermineront si le déploiement de rendement institutionnel demeure de niche ou devient une pratique standard.

La relation entre la volatilité du prix du Bitcoin et la génération de rendement crée des dynamiques intéressantes. Une volatilité plus élevée augmente les primes d’option, rendant les stratégies de covered call plus lucratives. Une volatilité plus faible rend le Bitcoin plus attractif comme collatéral pour le prêt, ce qui peut accroître la demande d’emprunt et les taux de prêt. Le régime de volatilité optimal pour le rendement institutionnel peut différer de celui qui est optimal pour l’appréciation du prix, créant une tension entre les hodlers cherchant un maximum de plus-value et les yield farmers optimisant le revenu.

Final thoughts

La transformation du Bitcoin, d’actif de réserve inactif à infrastructure de capital productive, représente l’un des développements les plus significatifs dans l’histoire de l’adoption institutionnelle de la crypto. L’accès était la première phase, résolue par les ETF et la conservation régulée. Le rendement est la deuxième phase, et l’infrastructure nécessaire est désormais opérationnelle.

Pour les alloueurs institutionnels, les implications sont claires. Les avoirs en Bitcoin n’ont pas besoin de rester dormants. Des stratégies de prêt conservatrices, des positions sur dérivés neutres au marché et des produits de rendement structurés offrent des mécanismes pour générer des rendements comparables aux actifs de taux traditionnels. Les profils de risque diffèrent et l’infrastructure est plus récente, mais les briques fondamentales sont en place.

Les trésoriers d’entreprise peuvent désormais traiter le Bitcoin comme un capital de travail plutôt que comme une exposition spéculative. Le rendement généré compense les coûts de conservation, fournit une diversification de portefeuille et crée des options pour l’allocation de capital. À mesure que davantage d’entreprises démontrent un déploiement réussi, ce modèle devrait se diffuser à travers les industries et les géographies.

Que doivent surveiller les acteurs de marché ? Les annonces de grands programmes de rendement institutionnels signaleront une acceptation grand public. La croissance de la TVL on-chain dans les protocoles basés sur Bitcoin démontrera l’activité de déploiement réelle. Des cadres réglementaires apportant de la clarté sur le prêt, les dérivés et les produits structurés lèveront les obstacles à une adoption plus large. Ensemble, ces indicateurs permettront de savoir si le rendement sur Bitcoin reste une stratégie de niche ou devient une pratique institutionnelle standard.

Cette évolution est importante parce que le récit autour du Bitcoin façonne sa trajectoire d’adoption. Si le BTC reste principalement vu comme de l’or numérique — statique, en appréciation, mais fondamentalement inerte — l’allocation institutionnelle restera limitée. Les portefeuilles conservateurs ne détiennent pas d’importantes quantités d’actifs non rémunérateurs. Mais si le Bitcoin est reconnu comme une infrastructure productive capable de générer des rendements prévisibles et ajustés au risque, le marché institutionnel adressable s’élargit considérablement.

La prochaine phase de l’adoption institutionnelle du Bitcoin dépendra de la capacité du déploiement de rendement à rester durable, évolutif et conforme. Les premiers signes suggèrent que l’infrastructure arrive rapidement à maturité, que l’appétit institutionnel est fort et que les cadres réglementaires évoluent pour soutenir une génération de rendement conforme. Pour les institutions qui maîtriseront tôt cette transition, les avantages stratégiques pourraient être considérables.