Le moment est arrivé discrètement mais de façon décisive en novembre 2025. L'action préférentielle perpétuelle STRC de Strategy a atteint 100.10 $ - un record historique et un seuil critique qui a ouvert un canal de levée de capital de 4,2 milliards de dollars pour le plus grand détenteur corporatif de Bitcoin au monde.

Pour le président exécutif Michael Saylor, ce jalon représentait bien plus qu'un niveau de trading technique. C'était la validation d'une expérience audacieuse de finance d'entreprise qui a redéfini la manière dont les entreprises peuvent utiliser le Bitcoin non seulement comme un actif de trésorerie, mais comme la base d'un tout nouvel appareil sur les marchés de capitaux.

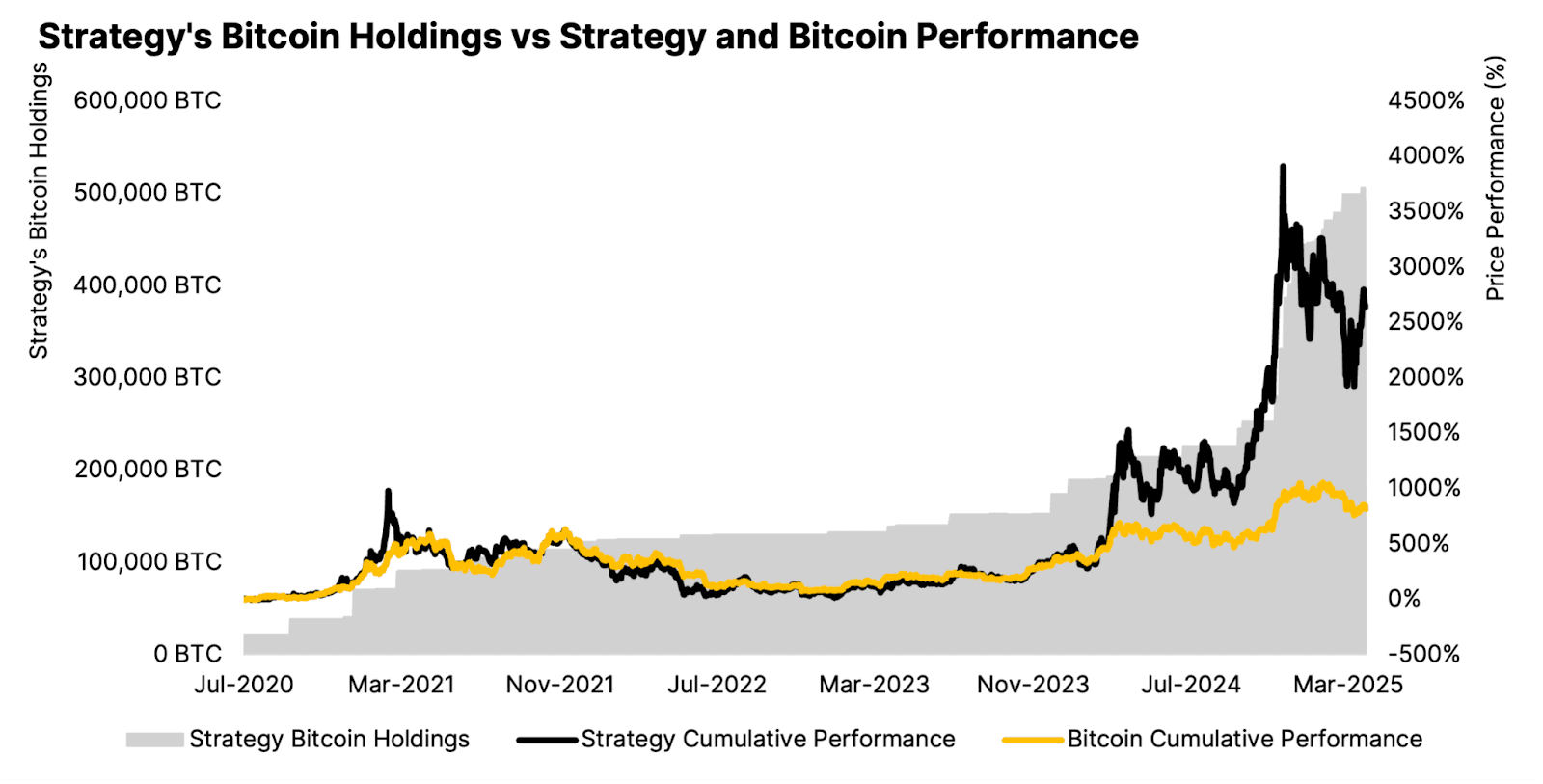

Strategy, la société anciennement connue sous le nom de MicroStrategy, détient désormais 641 205 BTC évalués à environ 69 milliards de dollars, accumulés à un coût moyen de 74 057 $ par pièce. Mais l'entreprise ne se contente plus d'acheter du Bitcoin - elle est en train d'architecturer un modèle financier complexe basé sur des actions préférentielles perpétuelles, des programmes d'actions au marché et une base d'investisseurs mondiale en expansion.

Que ce modèle se développe durablement, survive aux turbulences du marché, et influence l'écosystème crypto au sens large est désormais la question centrale qui se pose à Strategy, ses investisseurs, et aux dizaines d'entreprises qui tentent de reproduire son plan de jeu.

La phase d'accumulation : D'un pari audacieux à la domination du marché

Le voyage de Strategy dans le Bitcoin a commencé en août 2020 avec un achat de 250 millions de dollars de 21 454 BTC à 11 652 $ par pièce. À l'époque, Saylor a positionné ce mouvement comme une couverture contre l'inflation et la dévaluation des devises - une approche non conventionnelle pour une entreprise de logiciels d'entreprise, mais clairvoyante alors que le Bitcoin commençait son ascension spectaculaire.

D'ici le troisième trimestre 2025, Strategy a rapporté détenir 640 808 BTC au 26 octobre, avec un coût de base de 47,4 milliards de dollars. Les avoirs de l'entreprise représentent désormais plus de 3 % de l'offre totale de 21 millions de Bitcoin, cimentant sa position comme non seulement le plus grand détenteur corporatif, mais aussi une force majeure dans la structure du marché du Bitcoin lui-même.

L'accumulation a été implacable. Strategy a réalisé un rendement en BTC de 26,1 % depuis le début de l'année 2025, signifiant qu'il a augmenté son ratio Bitcoin par action plus rapidement qu'il n'a dilué les actionnaires par l'émission d'actions. Les achats récents ont ralenti depuis le rythme effréné du début de 2025 - seulement 397 BTC pour 45,6 millions de dollars fin octobre/début novembre - mais cela reflète un rythme stratégique plutôt qu'un retrait alors que l'entreprise se positionne pour sa prochaine phase de levée de capital.

L'adoption des règles comptables de juste valeur en janvier 2025 a fondamentalement changé le reporting financier de Strategy. Auparavant classés comme des "actifs incorporels à durée de vie indéterminée," les avoirs en Bitcoin ne pouvaient être écrits que lorsque les prix baissaient, jamais réévalués lorsqu'ils se rétablissaient. La nouvelle règle FASB (ASU 2023-08) permet aux entreprises de déclarer le Bitcoin à sa valeur marchande chaque trimestre, reconnaissant à la fois les gains et les pertes. Pour Strategy, cela a généré 3,9 milliards de dollars de revenu d'exploitation et 2,8 milliards de dollars de revenu net au troisième trimestre 2025 - bien que cela ait également exposé l'entreprise à un potentiel de 17 milliards de dollars de taxe minimum alternative d'entreprise sur les gains non réalisés à partir de 2026.

Ingénierie des marchés de capitaux : l'appareil d'actions préférentielles

La véritable innovation de Strategy ne réside pas dans l'accumulation de Bitcoin elle-même, mais dans la machine sophistiquée de levée de capital qu'elle a construite autour de ses avoirs. L'entreprise a créé une suite d'actions préférentielles perpétuelles - STRK, STRF, STRD et STRC - chacune conçue pour séduire différents profils d'investisseurs tout en finançant des achats continus de Bitcoin.

La plus récente et la plus importante est STRC, ou "Stretch," lancée en juillet 2025 avec une introduction en bourse de 2,5 milliards de dollars au prix de 90 $ par action. Saylor a décrit STRC comme le "moment iPhone" de l'entreprise - un produit transformationnel qui résout le problème d'accessibilité des instruments précédents. Contrairement au plus complexe STRK (convertible avec un dividende de 8 %) ou STRD (10 % non-cumulatif), STRC fonctionne comme un compte d'épargne à fort rendement : durée perpétuelle, dividendes à taux variable actuellement de 10,5 % par an, et conçu pour être négocié près de sa valeur nominale de 100 $.

Les mécanismes sont délibérément conçus pour la stabilité. STRC est fortement surcollatéralisée avec du Bitcoin. Si le titre se négocie en dessous de la valeur nominale, Strategy peut augmenter le taux de dividende pour stimuler la demande; s'il se négocie au-dessus, le taux peut être abaissé. Ce mécanisme d'ajustement dynamique vise à garder STRC ancré autour de 100 $, apportant la "tranquillité d'esprit" que les investisseurs particuliers exigent tout en fournissant un rendement constant.

Lorsque STRC a atteint la parité le 6 novembre, cela a débloqué le programme de marché (ATM) de 4,2 milliards de dollars de Strategy lié aux actions. Cela permet à Strategy d'émettre de nouvelles actions STRC progressivement sans effectuer une autre grande offre, convertissant le capital des investisseurs en achats de Bitcoin de manière continue. L'entreprise exploite déjà des programmes ATM similaires pour ses autres actions préférentielles et ses actions ordinaires, formant ensemble une infrastructure de levée de capital multi-milliardaire.

Au total, Strategy a levé environ 19,8 milliards de dollars de capital sur l'année 2025 à travers ses différents instruments. Les offres d'actions préférentielles ont levé environ 5,6 milliards de dollars, représentant 12 % de toutes les introductions en bourse aux États-Unis en 2025. Les performances varient : STRF a délivré un rendement à vie de 31 %, STRK 19 %, STRC 8 %, tandis que STRD a souffert avec -6 %.

La dette convertible de l'entreprise s'élève à 8,2 milliards de dollars avec une maturité moyenne pondérée de 4,4 ans. Combiné avec des capitaux propres préférentiels évalués à 6,7 milliards de dollars en octobre 2025, Strategy a désormais des obligations d'intérêts annuels et de dividendes totaux de 689 millions de dollars. Ces charges fixes doivent être payées indépendamment du prix du Bitcoin, créant une pression structurelle pour maintenir l'accès aux marchés de capitaux.

Logique stratégique : le "glitch monétaire infini" et la proposition de valeur

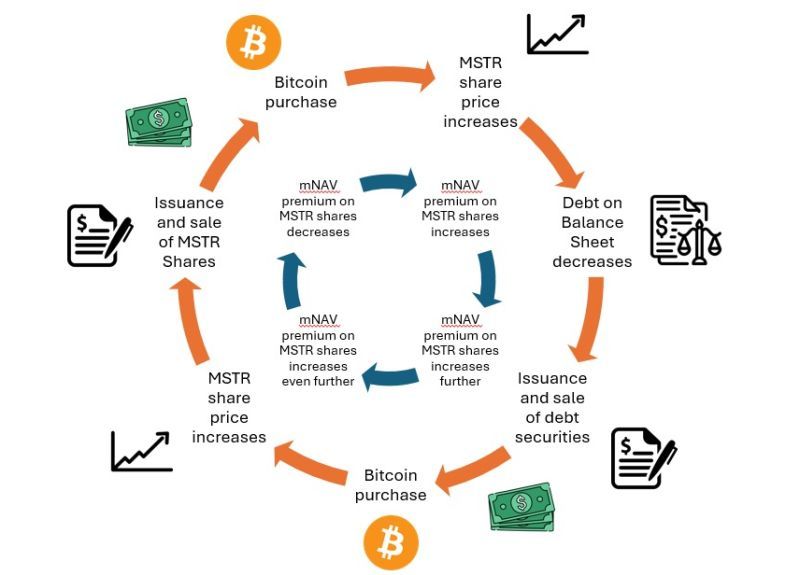

La thèse de Saylor repose sur une boucle de rétroaction : lever du capital à travers des actions et des actions préférentielles, utiliser le produit pour acheter du Bitcoin, et voir la valorisation de l'entreprise augmenter avec le prix du Bitcoin - créant plus de capacité pour lever du capital dans des conditions attractives. Il a décrit le modèle comme utilisant le trésor en Bitcoin de Strategy comme collatéral pour "monétiser la liquidité à l'échelle du commerce de détail."

La proposition de valeur pour les investisseurs est une exposition à effet de levier au Bitcoin sans garde directe. L'action de Strategy se négocie généralement à un premium par rapport à sa valeur nette d'actifs en Bitcoin (NAV) - historiquement allant de 1,5x à 3,5x - reflétant la volonté du marché de payer plus cher pour la capacité de l'entreprise à accumuler continuellement du Bitcoin grâce à un accès aux marchés de capitaux indisponible pour les investisseurs individuels.

Cette prime, mesurée comme un multiple de la valeur nette d'actifs (mNAV), sert de "permis" à l'entreprise pour lever plus de capital. Lorsque le mNAV est élevé, Strategy peut émettre des actions à un premium significatif par rapport à ses avoirs en Bitcoin, acquérant plus de BTC par action émise et générant un "rendement BTC" - l'augmentation en pourcentage des avoirs en Bitcoin par action. Strategy a réalisé un rendement BTC de 26% depuis le début de l'année 2025, démontrant que malgré la dilution, les actionnaires ont obtenu plus d'exposition au Bitcoin par action détenue.

Les détracteurs se demandent si cela constitue une véritable création de valeur ou un arbitrage sophistiqué exploitant la volonté des investisseurs particuliers de payer des primes. Le légendaire vendeur à découvert Jim Chanos a été [particulièrement critique...] Skip translation for markdown links.

Content: vocal), décrivant le modèle de Strategy comme "acheter quelque chose pour 1 $ et le vendre pour 2,50 $". Chanos vend simultanément à découvert l'action MSTR tout en détenant lui-même du Bitcoin, pariant que la prime disparaîtra.

Dans un débat de juillet 2025), Chanos a qualifié la structure de capital de Strategy de "charabia financier", arguant que l'entreprise n'offre rien d'unique au-delà de la détention de Bitcoin. Il a averti que plus de 140 entreprises dans le monde poursuivent désormais des stratégies similaires), et a comparé la prolifération à la bulle SPAC de 2021 - lorsque l'"imprimerie" de Wall Street a submergé la capacité du marché, effondrant finalement les valorisations.

Les défenseurs de Strategy rétorquent que l'échelle de l'entreprise, son avantage de premier entrant et son exécution sophistiquée sur les marchés de capitaux justifient une prime. La taille de Strategy lui permet de tirer parti plus efficacement) que ses concurrents, et son appareil d'actions privilégiées fournit des sources de financement diversifiées indisponibles pour les acteurs plus petits. L'entreprise a reçu une note de crédit S&P de B-), élargissant sa base d'investisseurs potentiels.

Points d'inflexion et prochaine phase : expansion internationale

Au-delà de STRC atteignant la parité, Strategy se tourne vers une expansion des marchés de capitaux internationaux. L'entreprise a annoncé le 4 novembre 2025) l'émission de STRE - un flux d'actions privilégiées perpétuelles de série A libellé en euros à 10 %, ciblant les investisseurs institutionnels européens.

STRE sera émis à 100 € par action) (environ 115 $), avec 3,5 millions d'actions prévues pour lever environ 370 millions de $. La sécurité offre des dividendes annuels de 10 % payés trimestriellement), à partir du 31 décembre 2025. STRE sera listé sur Euro MTF Luxembourg) et compensé via Euroclear et Clearstream, offrant aux investisseurs européens un accès à des titres liés au Bitcoin dans leur monnaie locale sans exposition directe aux cryptomonnaies.

Le lancement est significatif en tant que premier financement en devises étrangères de Strategy, signalant des ambitions de puiser dans les bassins de capitaux mondiaux. Des banques majeures, dont Barclays, Morgan Stanley, Moelis & Company) agissent en tant que teneurs de livre conjoints, reflétant le soutien institutionnel pour l'expansion.

La structure de capital de STRE le place prioritaire sur STRK, STRD, et les actions ordinaires de MSTR mais junior à STRF, STRC, et la dette de Strategy). La préférence de liquidation s'ajuste quotidiennement à la plus forte valeur entre les 100 € déclarés, le prix du marché de la veille ou la moyenne sur 10 jours - liant la valeur à la performance des échanges. Si Strategy ne parvient pas à déclarer des dividendes, il devra utiliser des "efforts commercialement raisonnables" sur 60 jours pour vendre d'autres titres afin de lever des fonds pour les dividendes différés, qui s'accumulent à des taux progressivement plus élevés) - initialement 11 %, augmentant de 100 points de base chaque période jusqu'à un maximum de 18 %.

Le timing coïncide avec le plan de capital "42/42" élargi de Strategy), ciblant 84 milliards de dollars en émissions d'actions et de billets convertibles d'ici 2027 - doublé de l'objectif initial de 42 milliards de dollars après avoir épuisé la première tranche. Avec une capacité ATM substantielle restante à travers plusieurs titres), Strategy s'est positionnée pour une accumulation continue de Bitcoin si les conditions du marché restent favorables.

Pourtant, l'achat récent de Bitcoin a considérablement ralenti. Strategy a acquis seulement 778 BTC en octobre 2025) - un de ses plus petits totaux mensuels depuis des années - comparé à 3 526 BTC en septembre). Le T3 2025 a vu l'ajout d'environ 43 000 BTC), en baisse marquée par rapport aux 69 000 BTC au T2 et plus de 80 000 BTC au T1. Ce ralentissement reflète des niveaux de mNAV comprimés qui rendent l'émission d'actions dilutives moins attrayante, obligeant Strategy à s'appuyer plus lourdement sur les actions privilégiées jusqu'à ce que mNAV récupère ou que le programme ATM de STRC prenne de l'ampleur.

Le défi de la compression mNAV : des risques structurels émergent

Strategy's model depends fundamentally on maintaining a premium valuation to its Bitcoin holdings. Yet that premium has deteriorated dramatically through 2025, creating what may be the company's most serious challenge.

From a peak of 3.5-3.89x in November 2024), Strategy's mNAV has collapsed to approximately 1.08-1.21x as of late October/early November 2025) - the lowest level in 19 months. At 1.21x, investors pay just a 21% premium for Strategy's Bitcoin stake, down from premiums exceeding 240% a year earlier. The enterprise value-based mNAV), which includes debt and preferred stock, has dropped to 1.31x from over 4.0x in 2024.

The compression is striking given Bitcoin's performance. While BTC gained 31% year-to-date through October 2025, MSTR shares rose only 13.3%). Buying Bitcoin directly would have significantly outperformed owning Strategy stock.

Multiple factors drive the compression. The proliferation of alternative Bitcoin exposure vehicles) - particularly spot Bitcoin ETFs like BlackRock's IBIT with nearly $100 billion in assets - provides cheaper, more direct access without corporate overhead or dilution risk. Why pay a 240% premium for Strategy when you can buy Bitcoin through an ETF at a 0.20% annual fee?

Competition has intensified as more than 192 public companies) now operate Bitcoin treasury strategies. Japan's Metaplanet, MARA Holdings, and dozens of smaller firms) are replicating the model, eroding Strategy's differentiation. As Chanos predicted, the strategy is "nothing proprietary."

Insider selling has also rattled confidence. Strategy board member Carl Rickertsen sold his entire $10 million stake in 2025), and Michael Saylor himself has sold millions of dollars worth of MSTR shares). While such sales may serve personal financial planning, they signal potential concern about valuation sustainability.

Most controversially, Strategy reversed its capital-allocation policy in August 2025). Previously, management pledged not to issue common stock below 2.5x mNAV except for paying preferred dividends and debt interest. The new policy allows equity issuance) between 1x and 2.5x mNAV when "otherwise deemed advantageous" - a vague standard that triggered a 7.8% stock plunge) the day it was announced.

Critics warn of a potential "doom spiral": declining mNAV forces Strategy to issue more shares to maintain Bitcoin accumulation, which further dilutes shareholders and compresses mNAV, creating a vicious cycle. When mNAV falls below 1x), equity issuance becomes mathematically dilutive to Bitcoin-per-share - the exact opposite of Strategy's value proposition. At that point, the company might need to issue debt to repurchase shares or, in a worst case, sell Bitcoin to service obligations.

Strategy's fixed annual charges of $689 million) for interest and dividends must be paid regardless of mNAV or Bitcoin prices. CEO Phong Le stated) that if mNAV falls below 1x, the company could sell equity derivatives, Bitcoin derivatives, or "high basis Bitcoin".Format for translation:

- Skip translation for markdown links: Do not translate the text inside and surrounding markdown links.

- Translating Content:

Content: acquis à des prix élevés avec de grandes pertes latentes) pour couvrir les dividendes tout en préservant les avantages fiscaux. Cette stratégie ne fonctionne que si le prix du Bitcoin reste au-dessus du coût moyen de la stratégie et que les marchés de capitaux restent réceptifs.

Management announced in Q2 2025 it would lean more heavily on preferred share issuance when mNAV is compressed, reserving common stock issuance for periods when mNAV exceeds 2.5x. STRC hitting par in November theoretically enables this strategy, but success depends on sustained investor appetite for 10.5% yielding perpetual securities backed by volatile Bitcoin collateral.

Risques Réglementaires, Comptables et Opérationnels

Au-delà des dynamiques de mNAV, Strategy fait face à plusieurs vulnérabilités structurelles. The Corporate Alternative Minimum Tax (CAMT) introduced in the 2022 Inflation Reduction Act imposes a 15% minimum tax on "adjusted financial statement income" - which now includes unrealized fair value gains under the new accounting rules. Les gains de 17 milliards de dollars non réalisés en Bitcoin de la stratégie pourraient déclencher une obligation fiscale de plusieurs milliards à partir de 2026 à moins d'exemptions réglementaires accordées.

Les 128,7 millions de dollars de revenus annuels provenant des logiciels de la société - son activité d'origine - ont généré 350 millions de dollars de bénéfices bruts au cours des 12 derniers mois, une fraction minuscule de sa capitalisation boursière de 94 milliards de dollars. Strategy est essentiellement un proxy pur pour Bitcoin avec un flux de trésorerie opérationnel nominal. Morningstar analyst Michael Miller noted que la Stratégie "n’a pas réellement les bénéfices pour couvrir les paiements de dividendes" sur ses actions privilégiées, comptant plutôt sur l'appréciation du Bitcoin pour générer des liquidités pour les distributions à travers de nouvelles levées de capitaux ou des ventes d'actifs.

Des questions juridiques subsistent quant aux droits des actionnaires sur les avoirs en Bitcoin. Common shareholders may not have direct legal ownership of Strategy's Bitcoin in bankruptcy or restructuring scenarios, as the assets are held at the corporate entity level. Les actionnaires privilégiés ont des préférences de liquidation explicites et revendiquent la priorité, mais la structure de capital complexe crée une incertitude quant à la manière dont le Bitcoin serait distribué en cas de détresse.

Les risques de garde et opérationnels planent également. Strategy holds Bitcoin across multiple institutional-grade custody platforms, but the concentration of 3% of Bitcoin's supply in a single corporate entity creates systemic vulnerability to regulatory action, security breaches, or management failures.

Implications plus larges : L'écosystème de trésorerie Bitcoin évolue

Le modèle de Stratégie a engendré une industrie. Forty-eight new Bitcoin treasury companies emerged in just the final three months of 2025, accelerating a trend that began tentatively in 2020. Digital Asset Treasury Companies (DATCOs) collectively hold approximately $93 billion in Bitcoin, representing 3.98% of circulating supply.

Le suiveur le plus éminent est le Metaplanet du Japon, qui détient maintenant environ 30,823 BTC évalués à 3,5 milliards de dollars, en faisant le quatrième détenteur d'entreprise le plus important mondialement. Metaplanet targets 210,000 BTC by 2027 - representing 1% of Bitcoin's total supply - using zero-interest bonds, equity offerings, and innovative derivative strategies like covered call options to generate yield on holdings.

MARA Holdings holds 53,250 BTC, XXI Capital (Tether-backed Twenty One) has 43,514 BTC, et Bitcoin Standard Treasury Company (backed by Adam Back and Cantor Fitzgerald) holds 30,021 BTC. Des entreprises des secteurs de l'assurance, de la santé, de l'automobile et de l'énergie ont annoncé des allocations en Bitcoin, avec Treasury adoption expanding beyond crypto-native firms to mainstream corporations.

The supply-demand implications are profound. Businesses are acquiring approximately 1,755 BTC per day on average in 2025 - nearly double the roughly 900 BTC mined daily. Institutional investors now control 18% of Bitcoin's total supply, up from negligible levels in 2021. Combined with spot Bitcoin ETFs holding 6% of supply and long-term holders increasing stakes, the available circulating supply is effectively shrinking.

This creates what analysts describe as a structural price floor. Corporate treasuries typically buy over-the-counter to avoid market impact, accumulating quietly during both bull and bear markets. Unlike retail investors prone to panic selling, institutions with long-term mandates provide consistent demand regardless of short-term volatility. This reduces available supply and potentially stabilizes prices at higher levels.

The model is also transforming Bitcoin from purely a speculative asset into institutional-grade collateral. Strategy's preferred shares are effectively Bitcoin-backed securities offering fixed yields - not unlike mortgage-backed securities or other structured products. As these instruments proliferate, Bitcoin becomes embedded in traditional capital markets, accessible to pension funds, insurance companies, and other yield-seeking investors who cannot or will not hold crypto directly.

Yet risks accompany this institutionalization. Chanos warns that rapid issuance by dozens of Bitcoin treasury companies mirrors the SPAC bubble - when Wall Street's "printing press" created more supply of investment vehicles than market demand could absorb, ultimately collapsing valuations. If too many companies compete for capital with similar Bitcoin-backed securities, premiums across the sector could vanish, undermining the fundamental economics.

Concentration risk also escalates. Strategy alone holds more than 3% of Bitcoin's supply, creating systemic exposure to a single corporate entity's management decisions, capital structure, and regulatory standing. If Strategy ever faced forced liquidation - whether due to bankruptcy, regulatory action, or covenant violations - the impact on Bitcoin markets could be severe.

The proliferation of copycat models raises questions about differentiation and sustainability. Many smaller Bitcoin treasury companies lack Strategy's scale, capital-markets sophistication, or first-mover brand recognition. Dozens trade at or below 1x mNAV, unable to command premiums that justify dilutive equity issuance. These firms may struggle to raise capital efficiently, potentially forcing Bitcoin sales to service obligations during market downturns.

What Comes Next: Signals to Monitor

Strategy's playbook faces its most critical test. The company must prove that its capital-markets apparatus can scale sustainably even as its valuation premium compresses, competition intensifies, and Bitcoin's price trajectory becomes uncertain.

Several indicators will determine whether the model succeeds:

Utilisation du programme ATM: Whether Strategy can effectively deploy its $4.2 billion STRC ATM capacity and multi-billion-dollar capacity across other securities depends on investor appetite for high-yield preferred shares. If STRC trades consistently at or above par, Strategy gains a scalable funding source. If it falls below par despite dividend increases, the mechanism breaks.

Rythme d'achat de BTC: Le taux d'accumulation de stratégie signale directement la disponibilité de capital et la confiance stratégique. Monthly acquisitionVoici la traduction en suivant les instructions fournies :

Les volumes](https://99bitcoins.com/news/bitcoin-btc/saylor-buys-dip-as-daily-mined-btc-exceeds-etf-buy-pressure-bitcoin-prediction-for-november-2025) en dessous de 1 000 BTC suggèrent des contraintes de capital ; des achats soutenus au-dessus de 10 000 BTC mensuels indiquent un financement réussi. Le succès de l'émission internationale STRE sera particulièrement révélateur - si les investisseurs européens adoptent une exposition au Bitcoin libellée en euros, cela valide l'expansion mondiale ; si la demande déçoit, cela suggère une saturation du marché.

Mouvement mNAV: La prime doit se redresser vers 2x pour que l'émission d'actions ordinaires puisse reprendre à grande échelle sans diluer le Bitcoin par action. Une compression continue vers ou en dessous de 1x obligerait à dépendre entièrement des actions préférentielles et de la dette, ce qui limiterait la croissance. Un retour soutenu au-dessus de 2,5x mNAV signalerait une confiance restaurée des investisseurs et rouvrirait l'accumulation agressive financée par des fonds propres.

Négociation préférentielle et écarts de rendement: STRC, STRF, STRK et STRD doivent maintenir des négociations stables et des écarts de rendement raisonnables par rapport aux titres à revenu fixe comparables. Si les actions préférentielles deviennent en difficulté - se négociant bien en dessous du pair avec des écarts de rendement qui s'élargissent - cela suggère une perte de confiance dans la capacité de Strategy à maintenir les distributions et la valeur du collatéral en Bitcoin.

Développements réglementaires et comptables: La résolution de la question fiscale CAMT est cruciale. Si Strategy fait face à des factures fiscales de plusieurs milliards de dollars sur des gains non réalisés, cela pourrait forcer des ventes de Bitcoin ou une restructuration de la dette. À l'inverse, des exemptions réglementaires pour les gains cryptographiques non réalisés supprimeraient un obstacle majeur. L'impact de la comptabilité à la juste valeur sur la volatilité et la perception des investisseurs façonnera également l'accès au capital.

Performance des entreprises imitatrices: Le succès ou l'échec de Metaplanet, MARA et de dizaines de petites sociétés de trésorerie Bitcoin démontrera si le modèle est évolutif ou si seule la position unique de Strategy permet de le faire fonctionner. Si les concurrents réussissent avec des primes de 1,5x-2x mNAV, cela valide la catégorie ; si la plupart se négocient en dessous de 1x et peinent à lever des fonds, cela suggère que le marché ne peut soutenir que quelques acteurs dominants.

Trajectoire du prix du Bitcoin: En fin de compte, la durabilité du modèle dépend de l'appréciation du Bitcoin. Si le Bitcoin atteint entre 150 000 et 200 000 $ comme le suppose le guidage de Strategy pour 2025, les gains non réalisés rendent les dividendes préférentiels facilement serviceables et le mNAV est susceptible de s'étendre. Si le Bitcoin entre dans un marché baissier prolongé en dessous de 80 000 $, le coût moyen de base de Strategy, l'entreprise fait face à des décisions difficiles concernant les réductions de dividendes, la vente d'actifs ou la renégociation des clauses.

Réflexions finales

La stratégie de Michael Saylor a accompli quelque chose de remarquable: transformer une entreprise de logiciels de milieu de gamme en une institution financière Bitcoin avec près de 70 milliards de dollars d'actifs cryptographiques et en pionnière d'innovations sur les marchés de capitaux qui redéfinissent comment les entreprises peuvent tirer parti des actifs numériques. L'appareil des actions privilégiées perpétuelles - en particulier le mécanisme à la recherche du pair de STRC - représente une véritable ingénierie financière qui résout des problèmes réels d'accessibilité au détail et de génération de rendement.

Pourtant, la durabilité du modèle reste non prouvée aux valorisations actuelles. La compression dramatique du mNAV de 3,5x à à peine au-dessus de 1x révèle que la prime de Strategy sur les avoirs en Bitcoin est fragile, dépendante du sentiment du marché, de la différenciation concurrentielle, et de l'appréciation continue du prix du Bitcoin. Le revirement de politique permettant l'émission d'actions en dessous de 2,5x mNAV, combiné à la vente d'initiés et à une concurrence proliférante, soulève des questions pour savoir si la direction croit que la prime est endommagée de manière permanente.

Les critiques comme Jim Chanos pourraient finalement avoir raison que les sociétés de trésorerie Bitcoin représentent une bulle spéculative analogue aux SPACs - destinées à voir les primes se compresser à zéro alors que le marché reconnaît qu'il ne s'agit que de véhicules de détention, non de créatrices de valeur. Le fait que l'achat direct de Bitcoin ait surperformé l'action de Strategy en 2025 donne du crédit à ce point de vue.

Alternativement, Strategy pourrait réussir à étendre mondialement son appareil d'actions privilégiées, construisant une franchise permanente sur les marchés de capitaux qui justifie des primes modestes par une exécution supérieure, une provision de liquidité et une innovation de produit financier. Si STRC et STRE gagnent du terrain en tant qu'alternatives légitimes à revenu fixe offrant des rendements de 10% adossés à un collatéral Bitcoin, Strategy pourrait évoluer pour devenir quelque chose de semblable à une banque d'investissement ou un gestionnaire d'actifs adossé à du Bitcoin.

La résolution prendra probablement des années à se concrétiser. Ce qui est clair maintenant, c'est que Strategy ne se contente plus simplement d'accumuler du Bitcoin - il a conçu un tout nouveau modèle pour savoir comment les entreprises peuvent structurer leurs bilans autour des actifs cryptographiques, accéder aux marchés de capitaux pour financer des acquisitions, et créer des titres négociables qui relient la finance traditionnelle aux actifs numériques.

Que ce modèle représente l'avenir de la gestion de trésorerie d'entreprise ou un arbitrage insoutenable destiné à se défaire est la question déterminante non seulement pour Strategy, mais aussi pour les plus de 190 entreprises tentant de suivre son chemin et pour l'écosystème crypto plus large qui regarde de près pour voir si l'adoption institutionnelle peut vraiment s'étendre au-delà de la spéculation.