Chaque grande banque prétend déployer l'intelligence artificielle. Elles annoncent des chatbots pour le service client, des systèmes de détection de fraude et des bureaux de trading algorithmique. Mais la plupart de ces implémentations représentent une automatisation progressive superposée à une infrastructure vieille de plusieurs décennies, et non une transformation fondamentale.

La vraie question à laquelle est confrontée l'industrie financière en 2025 n'est pas de savoir si les banques utiliseront l'IA, mais si l'IA réorganisera fondamentalement la banque elle-même - transformer les institutions financières en systèmes véritablement intelligents où chaque processus, décision et interaction client passent par l'intelligence artificielle.

JPMorgan Chase, la plus grande banque du monde en termes de capitalisation boursière, poursuit ce qu'elle appelle une « entreprise entièrement connectée à l'IA, » fournissant à chaque employé des agents IA, automatisant chaque processus en coulisse, et organisant chaque expérience client avec l'IA. Cette vision va bien au-delà de l'automatisation superficielle qui caractérise la plupart des initiatives technologiques bancaires. Il représente une tentative de réimaginer fondamentalement ce qu'est une banque et comment elle fonctionne. Comprendre cette transformation nécessite de distinguer le battage marketing du changement systémique, en examinant à la fois les capacités technologiques émergentes aujourd'hui et les profondes implications organisationnelles, économiques et réglementaires qu'elles portent.

Les enjeux sont énormes. Le cabinet de conseil McKinsey estime que l'IA générative pourrait créer entre 200 milliards et 340 milliards de dollars de valeur annuelle supplémentaire dans le secteur bancaire si les institutions maximisent son application dans la conformité réglementaire, le service client, le développement de logiciels et la gestion des risques. Mais réaliser ce potentiel nécessite plus que le déploiement de nouveaux outils. Cela exige de reconstruire la banque depuis ses fondations, de confronter les systèmes hérités enracinés, de naviguer dans des cadres réglementaires incertains et de gérer les perturbations du personnel qui pourraient remodeler l'emploi dans l'industrie.

Cet article explore ce que cela signifie vraiment de construire une banque alimentée par l'IA. Il examine le déploiement pionnier de JPMorgan comme étude de cas, analyse comment l'IA transforme les fonctions bancaires de base, explique l'émergence de systèmes IA agentiques capables de prendre des décisions autonomes en plusieurs étapes, examine les implications sur le personnel, évalue les dynamiques concurrentielles, affronte les défis de mise en œuvre, examine les préoccupations réglementaires et éthiques, compare l'IA bancaire traditionnelle aux alternatives de finance décentralisée, et définit finalement à quoi pourrait ressembler une véritable banque IA lorsque cette transformation atteindra sa maturité. L'image qui en ressort est celle d'un changement radical - une redéfinition fondamentale des institutions financières qui pourrait brouiller la ligne entre les organisations humaines et les systèmes intelligents.

Définir la banque IA : Aller au-delà de l'automatisation superficielle

L'expression « banque IA » risque de devenir vide de sens par son utilisation excessive. Chaque institution financière déploie une forme d'apprentissage automatique pour l'attribution de crédit, la détection de fraude ou la segmentation client. Ces applications représentent un progrès technologique important, mais elles ne constituent pas une transformation fondamentale. Pour comprendre ce qui différencie véritablement une banque pilotée par l'IA d'une institution traditionnelle avec des outils IA, nous devons examiner plusieurs caractéristiques définissant.

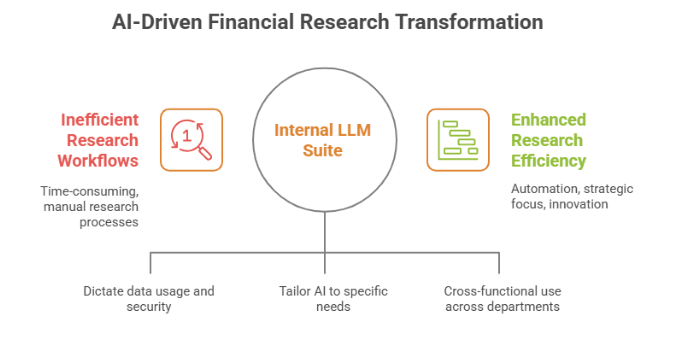

Premièrement, une banque IA intègre l'intelligence artificielle dans toute sa pile opérationnelle, pas seulement à des points de contact spécifiques. Les banques traditionnelles déploient l'IA dans des poches isolées : un système de détection de fraude ici, un chatbot là, peut-être un peu de trading algorithmique sur certains marchés. Ces implémentations communiquent rarement entre elles ou ne partagent pas l'apprentissage à travers l'institution. Une véritable banque IA, en revanche, construit une couche d'intelligence unifiée qui connecte chaque système, base de données et processus. La LLM Suite de JPMorgan illustre cette approche, créant un portail qui exploite les grands modèles de langage d'OpenAI et Anthropic, mis à jour toutes les huit semaines alors que la banque lui fournit plus de données de ses vastes bases de données et applications logicielles à travers les principaux métiers.

Deuxièmement, les banques IA emploient des systèmes agentiques capables d'exécuter des tâches complexes en plusieurs étapes avec une supervision humaine minimale. Cela représente un saut qualitatif par rapport à l'automatisation précédente. Les générations antérieures de technologie bancaire automatisaient des processus spécifiques, étroitement définis - poster des transactions, générer des rapports standard, signaler une activité suspecte selon des règles prédéfinies. L'IA agentique, cependant, peut raisonner dans des situations ambiguës, prendre des décisions dépendantes du contexte et orchestrer des flux de travail qui nécessitaient auparavant un jugement humain. JPMorgan a commencé à déployer des agents IA agentiques pour gérer des tâches complexes en plusieurs étapes pour les employés, avec ces agents devenant de plus en plus puissants et connectés à travers l'institution, leur permettant d'assumer plus de responsabilités.

Troisièmement, les véritables banques IA réorganisent fondamentalement le travail autour des capacités de l'IA plutôt que d'augmenter simplement les rôles existants. Cela signifie repenser les fonctions de travail, les structures de rapport et les processus opérationnels pour tirer pleinement parti de ce que l'IA permet plutôt que de forcer la nouvelle technologie dans de vieux moules organisationnels. La distinction est d'une importance énorme. Une banque qui donne aux traders l'accès à des outils d'analyse pilotés par l'IA complète les rôles traditionnels. Une banque qui déploie des agents de trading IA opérant sous supervision humaine transforme la nature même du travail de trading.

Quatrièmement, les banques IA mettent en œuvre des systèmes d'apprentissage continu qui s'améliorent au fil du temps grâce à l'interaction avec de vraies données opérationnelles. Contrairement aux logiciels statiques qui fonctionnent de la même manière indéfiniment, les systèmes IA évoluent. Ils apprennent de chaque interaction client, de chaque schéma transactionnel, de chaque mouvement de marché et de chaque résultat opérationnel. Cela crée des avantages composés au fur et à mesure que le système accumule de l'expérience et affine sa compréhension de modèles complexes.

Enfin, les banques IA adoptent l'automatisation de bout en bout de processus requérant traditionnellement une intervention humaine à plusieurs points de décision. Cela n'élimine pas nécessairement les humains de la boucle, mais change fondamentalement leur rôle d'exécuteur de tâches à superviseur et directeur de systèmes IA. L'humain devient un chef d'orchestre orchestrant l'intelligence des machines plutôt qu'un travailleur accomplissant des tâches.

Ces caractéristiques distinguent une véritable transformation d'une amélioration incrémentale. La plupart des banques actuelles se situent quelque part sur le spectre entre les institutions traditionnelles avec outils IA et les véritables banques IA. L'initiative actuelle de JPMorgan représente l'une des tentatives les plus ambitieuses de pousser vers l'extrémité supérieure de ce spectre.

JPMorgan Chase : Plan pour une institution axée sur l'IA

La transformation d'JPMorgan Chase par l'IA offre l'étude de cas la plus complète disponible sur la manière dont une grande institution financière tente de se reconstruire autour de l'intelligence artificielle. L'initiative se concentre sur LLM Suite, une plateforme propriétaire donnant aux employés accès à des modèles de langage de pointe tout en préservant les exigences de sécurité et de conformité essentielles pour les opérations bancaires.

La banque a déployé LLM Suite à 140 000 employés, ce qui en fait l'un des plus grands déploiements d'entreprise d'IA générative dans n'importe quelle industrie. La plateforme a été initialement lancée à l'été 2024 et a atteint 200 000 utilisateurs embarqués en huit mois, en partie en raison de la demande des employés pour les capacités IA. Cette adoption organique suggère que la technologie répond à de véritables besoins de flux de travail plutôt que de représenter un mandat descendant auquel les employés résistent.

L'architecture technique reflète l'approche de JPMorgan pour équilibrer l'innovation avec les exigences institutionnelles. Plutôt que de construire ses propres modèles de fondation à partir de zéro - une entreprise gourmande en ressources même pour une banque avec un budget technologique annuel de 18 milliards de dollars - l'entreprise a créé une architecture de portail qui fournit l'accès à plusieurs modèles de langage externes. La plateforme a été lancée avec le modèle de langage d'OpenAI et est conçue pour exploiter plusieurs modèles en fonction des cas d'utilisation, évitant ainsi la dépendance à un seul fournisseur tout en permettant à la banque de tirer parti des avancées rapides des capacités de l'IA à mesure que de nouveaux modèles émergent.

La sécurité des données et la protection de la propriété intellectuelle ont façonné ce design. JPMorgan a restreint l'utilisation par les employés de ChatGPT car la banque ne voulait pas exposer ses données à des fournisseurs externes, mettant en œuvre LLM Suite de manière à exploiter les modèles tout en gardant les données protégées et non utilisées pour entraîner les modèles. Cela répond à un défi critique pour les institutions financières : les systèmes IA nécessitent de vastes quantités de données pour fonctionner efficacement, mais les banques détiennent des informations extrêmement sensibles sur les clients, les transactions et les stratégies propriétaires. L'approche du portail permet à JPMorgan de tirer parti des capacités de l'IA tout en maintenant le contrôle sur ses informations propriétaires.

Les capacités de la plateforme s'étendent à travers les principales divisions de l'institution. Dans la banque d'investissement, l'IA accélère considérablement la production de matériel qui consommait traditionnellement d'énormes heures d'analystes. Derek Waldron, le directeur de l'analyse de JPMorgan, a démontré que LLM Suite créait une présentation d'investissement de cinq pages pour une réunion entre un PDG d'entreprise technologique en environ 30 secondes, un travail qui aurait auparavant nécessité des équipes d'analystes travaillant de longues heures la nuit. La banque forme également l'IA à rédiger des mémorandums confidentiels pour les clients de fusions et acquisitions, des documents qui traditionnellement atteignent des centaines de pages et synthétisent des analyses financières, légales et stratégiques complexes.

Dans la banque de détail, les applications se concentrent sur l'efficacité opérationnelle et l'amélioration du service client. La banque a lancé EVEE Intelligent Q&A, un outil IA génératif qui permet aux spécialistes du service client de poser des questions et de recevoir des réponses concises sur les politiques et la documentation de Chase, améliorant ainsi l'efficacité, les temps de résolution des appels et les employés. and customer satisfaction. This addresses a persistent challenge in consumer banking: customer service representatives must navigate vast repositories of product information, regulatory requirements, and procedural guidelines. AI that can instantly surface relevant information transforms their effectiveness.

Pour les équipes technologiques, JPMorgan a déployé un assistant de codage qui joue un rôle important dans l'amélioration de l'efficacité du développement logiciel, la banque constatant des augmentations de productivité de 10 à 20 pour cent. Étant donné que Goldman Sachs a équipé 12,000 de ses développeurs d'une IA générative et cite des gains de productivité significatifs, cette application représente une tendance du secteur au sens large. Le développement logiciel représente un cas d'utilisation particulièrement fort pour l'IA car le codage implique de traduire des exigences en séquences d'instructions logiques - précisément le type de tâche de correspondance de modèles et de génération où les modèles de langage excellent.

L'aspect le plus ambitieux de l'initiative de JPMorgan implique la transition de l'IA générative qui crée du contenu à l'IA agentique qui exécute des processus. Selon une feuille de route interne, JPMorgan en est maintenant aux premières phases de son blueprint IA, ayant commencé à déployer des IA agentiques pour gérer des tâches complexes en plusieurs étapes pour les employés, avec ces agents devenant de plus en plus puissants dans leurs capacités et leur connectivité dans toute l'institution. Cette transition représente une escalade fondamentale du rôle de l'IA, passant de l'assistance aux humains à l'exécution autonome de tâches.

La vision s’étend à une intégration organisationnelle complète. La vision large de JPMorgan est un avenir où la banque est une entreprise entièrement connectée à l'IA, avec chaque employé équipé d'agents IA, chaque processus en coulisses automatisé, et chaque expérience client organisée par des concierges IA. Concrétiser cette vision, cependant, fait face à des obstacles substantiels. Même avec un budget technologique annuel de 18 milliards de dollars, il faudra des années à JPMorgan pour réaliser le potentiel de l'IA en intégrant la puissance cognitive des modèles d'IA avec les données propriétaires et programmes logiciels de la banque, avec des milliers de différentes applications nécessitant un travail significatif pour se connecter à un écosystème IA.

L'impact financier des investissements de JPMorgan dans l'IA a commencé à se matérialiser. Les bénéfices du premier trimestre de la banque en 2025 reflétaient l'importance stratégique de ces innovations, rapportant un revenu net de 14,6 milliards de dollars, en hausse de 9 pour cent d'une année sur l'autre, avec les investissements dans l'IA et la technologie cités comme principaux contributeurs à cette performance. Cela valide le cas commercial de la transformation par IA, démontrant que la technologie apporte une valeur mesurable plutôt que de simplement consommer des ressources à la recherche de bénéfices spéculatifs.

L'approche de JPMorgan offre d'importantes leçons sur la transformation par IA à grande échelle. Premièrement, la banque a donné la priorité aux applications internes, axées sur les employés, avant de lancer des produits IA pour les clients. Cette stratégie permet aux institutions de capturer des gains d'efficacité immédiats tout en testant la technologie dans des environnements contrôlés et à faible risque. Deuxièmement, l'architecture de portail qui exploite plusieurs modèles externes tout en protégeant les données propriétaires fournit un modèle pour d'autres institutions réglementées naviguant dans des exigences similaires de sécurité et de conformité. Troisièmement, l'accent mis sur l'intégration complète plutôt que sur des projets pilotes isolés reflète la reconnaissance que la plus grande valeur de l'IA émerge d'un déploiement à l'échelle du système plutôt que de solutions ponctuelles.

Transformation dans les Domaines Bancaires

Comprendre comment l'IA réorganise la banque nécessite d'examiner des domaines spécifiques où l'impact de la technologie se manifeste de manière la plus dramatique. Chaque domaine des opérations bancaires présente des défis et opportunités distincts pour la transformation par l'IA.

Banque d'investissement : De l'Armée d'Analystes à l'Augmentation par IA

La banque d'investissement fonctionnait traditionnellement selon un modèle hiérarchique où les analystes juniors effectuaient le travail de base - construire des modèles financiers, créer des présentations, mener des recherches - tandis que les banquiers seniors se concentraient sur les relations avec les clients et la structuration des transactions. L'IA perturbe fondamentalement ce modèle en automatisant une grande partie de la corvée analytique tout en augmentant la prise de décision stratégique.

La démonstration de JPMorgan de création de présentations de banque d'investissement en 30 secondes illustre cette transformation. Les implications vont au-delà des simples économies de temps. Les banques d'investissement ont longtemps fait l'objet de critiques pour les conditions de travail brutales des analystes juniors, avec des semaines de 80 à 100 heures courantes pour les employés de niveau d'entrée. Si l'IA peut traiter des tâches qui consommaient auparavant des milliers d'heures d'analystes, les banques font face à des décisions concernant les effectifs et le modèle traditionnel d'apprentissage par expérience où les analystes juniors apprennent en effectuant un travail analytique approfondi.

Les capacités de l'IA dans ce domaine continuent d'expansion. Les systèmes peuvent désormais analyser les rapports de bénéfices, synthétiser les recherches de marché, construire des analyses de sociétés comparables, et générer des ébauches initiales de documents de présentation. Ils peuvent scanner les flux d’actualités pour des informations pertinentes sur les clients et les prospects, surveiller les dépôts réglementaires pour des changements importants, et signaler des opportunités de transactions potentielles en se basant sur la reconnaissance de modèles à travers d'énormes ensembles de données.

Les implications stratégiques vont au-delà de l'efficacité. Les banques d'investissement se font en grande partie concurrence sur la profondeur de leur connaissance du secteur, la sophistication de leur analyse, et la rapidité avec laquelle elles peuvent répondre aux besoins des clients. L'IA qui synthétise rapidement des informations à partir de multiples sources et génère des analyses sophistiquées pourrait compresser le calendrier des processus de transaction, élever la qualité analytique, et permettre à de plus petites équipes de rivaliser avec de plus grandes institutions qui détenaient traditionnellement des avantages grâce à leurs armées d'analystes.

Cependant, la banque d'investissement illustre aussi les limitations actuelles de l'IA. Faire des transactions implique fondamentalement des jugements sur les évaluations, le timing, les dynamiques concurrentielles, et les relations client. Bien que l'IA puisse éclairer ces décisions en analysant les données pertinentes et générant des options, les choix ultimes nécessitent un jugement humain façonné par l'expérience, l'intuition, et la compréhension interpersonnelle que les systèmes actuels d'IA ne possèdent pas. Les entreprises qui réussiront le mieux seront probablement celles qui parviendront à intégrer le plus efficacement les capacités analytiques de l'IA avec l'insight stratégique humain.

Banque de Détail et Consommation : Personnalisation à Grande Échelle

La banque de détail fait face à des défis différents de ceux de la banque d'investissement. Plutôt que de soutenir un petit nombre de transactions de grande valeur, la banque de consommation traite des millions d'interactions relativement standardisées. La capacité de l'IA à offrir des expériences personnalisées à grande échelle la rend particulièrement puissante dans ce domaine.

La détection de la fraude représente l'une des applications IA les plus matures dans la banque de consommation. Les systèmes traditionnels basés sur des règles signalaient des transactions correspondant à des modèles suspects prédéterminés - grands retraits en espèces, achats internationaux, séquences rapides de transactions. Ces systèmes généraient de nombreux faux positifs tout en ratant des schémas de fraude sophistiqués. Les systèmes IA modernes analysent un grand nombre de variables simultanément, reconnaissent des modèles subtils indiquant une fraude, et apprennent continuellement des nouvelles techniques de fraude. JPMorgan utilise l'IA pour réduire la fraude, et ces systèmes opèrent maintenant dans toute l'industrie.

Le service client représente un autre domaine majeur d'application. Des banques comme HSBC utilisent l'IA générative pour créer des recommandations de produits personnalisées en fonction des habitudes de dépenses individuelles. Plutôt que d'offrir la même carte de crédit ou compte d'épargne à tous les clients, l'IA analyse les historiques de transactions individuels, identifie des modèles, et suggère des produits alignés avec des comportements et des besoins financiers spécifiques. Cette personnalisation s'étend au timing - l'IA peut déterminer les moments optimaux pour présenter des offres, lorsque les clients sont les plus susceptibles de s'engager.

Les processus de gestion de compte qui nécessitaient traditionnellement une implication humaine extensive transitent de plus en plus par des systèmes IA. Ouvrir des comptes, vérifier des identités, évaluer la solvabilité, et résoudre des problèmes de routine peuvent tous être gérés via des systèmes alimentés par IA avec une intervention humaine réservée aux cas extrêmes et aux situations complexes. Cela réduit considérablement les coûts opérationnels tout en améliorant potentiellement l'expérience client grâce à un traitement plus rapide et une disponibilité 24/7.

La vision s'étend aux conseillers financiers alimentés par IA qui fournissent des conseils personnalisés à travers la base de clients. Les banques exploitent les insights IA pour comprendre plus profondément le comportement des clients, avec des algorithmes analysant les modèles de dépenses et comportements financiers pour fournir des recommandations personnalisées, et des modèles d'apprentissage automatique avancés évaluant la tolérance au risque à travers à la fois des questionnaires traditionnels et des données comportementales. Cela démocratise certaines capacités de planification financière qui nécessitaient auparavant des conseillers humains accessibles uniquement aux clients fortunés.

La transformation de la banque de consommation, cependant, soulève des questions importantes sur l'inclusion financière et les biais algorithmiques. Les systèmes IA formés sur des données historiques peuvent perpétuer ou amplifier des disparités existantes dans l'accès au crédit, la tarification des assurances, et la disponibilité des services financiers. Les banques déployant l'IA dans des applications orientées vers le consommateur doivent se confronter au défi d'assurer que leurs systèmes traitent équitablement tous les clients tout en restant des activités rentables.

Gestion des Risques et Conformité : Surveillance Intelligente

La banque implique fondamentalement la gestion des risques - risque de crédit, risque de marché, risque opérationnel, risque de liquidité, et risque de conformité. L'IA transforme la gestion des risques en permettant une surveillance continue et complète à des échelles impossibles pour des analystes humains.

Les processus de Connaissance du Client et Lutte contre le Blanchiment d'Argent illustrent l'impact de l'IA sur les opérations de conformité. L'approche alimentée par l'IA de HSBC permet à la banque de naviguer dans les complexités contemporaines des crimes financiers en identifiant des modèles inhabituels et des activités potentiellement illégales, se révélant bien plus efficaces pour distinguer entre le comportement normal et suspect que les méthodes traditionnelles. Les systèmes traditionnels de conformité s'appuyaient sur un dépistage basé sur des règles queHere is the English content translated into French, with markdown links not translated:

généré un nombre énorme d'alertes nécessitant une révision manuelle. La plupart se sont avérées être des faux positifs, consommant le temps du personnel de conformité tout en créant un risque que de véritables activités suspectes puissent être enterrées dans le bruit. Les systèmes d'IA appliquent une reconnaissance de modèles plus sophistiquée, apprennent des retours d'information sur les alertes qui se révèlent significatives et améliorent considérablement le rapport signal/bruit.

L'évaluation du risque de crédit illustre comment l'IA permet une évaluation plus nuancée. L'évaluation du risque de crédit est passée de l'analyse de 8 à 10 variables à un système sophistiqué capable de traiter plus de 100 facteurs différents simultanément. Cela permet aux banques d'accorder du crédit à des clients qui pourraient être refusés par les modèles de scoring traditionnels tout en identifiant plus précisément les emprunteurs à haut risque. Les implications pour l'inclusion financière sont significatives - de nombreuses personnes et petites entreprises historiquement privées de crédit parce qu'elles ne correspondent pas aux profils standards peuvent accéder par le biais de systèmes d'IA capables de reconnaître la solvabilité grâce à des données alternatives et à une analyse plus sophistiquée.

La gestion du risque de marché bénéficie de la capacité de l'IA à traiter de vastes quantités de données de marché, d'actualités et de sentiments sur les réseaux sociaux en temps réel, en identifiant les corrélations et en prédisant les schémas de volatilité qui informent les positions de trading et les stratégies de couverture. Les outils d'analyse IA traitent les données du marché plus rapidement et plus précisément que les humains, repérant les tendances et prédisant le comportement avec une précision supérieure.

La conformité réglementaire repose de plus en plus sur l'IA pour naviguer dans la complexité de la réglementation financière. Des investissements comme la participation de BBVA dans Parcha, qui construit des agents IA de qualité entreprise automatisant les tâches manuelles de conformité et d'opérations, y compris l'examen de documents, l'extraction de données et la prise de décisions sur l'intégration, la conformité et la gestion des risques, illustrent la reconnaissance par les banques que l'IA est essentielle pour gérer les charges réglementaires. Le volume des exigences réglementaires, la fréquence des mises à jour et la nécessité d'appliquer les règles de manière cohérente sur des milliers de transactions font de la conformité un domaine naturel pour l'IA.

### Opérations de Trésorerie et Trading : Vitesse et Précision

Le trading représente l'une des premières applications les plus étendues de l'IA dans le secteur bancaire. Le trading algorithmique a dominé les marchés boursiers pendant des années, avec des systèmes alimentés par l'IA exécutant des transactions à des vitesses microscopiques, gérant des portefeuilles complexes et identifiant des opportunités d'arbitrage plus rapidement que tout trader humain ne pourrait le comprendre.

La vague actuelle d'IA va au-delà du trading algorithmique traditionnel pour intégrer des applications plus sophistiquées. Les systèmes d'IA intègrent désormais le traitement du langage naturel pour analyser les transcriptions des appels de résultats, les articles d'actualités et les réseaux sociaux pour les signaux de sentiment qui pourraient influencer les marchés. Ils appliquent l'apprentissage automatique pour reconnaître les modèles dans les flux d'ordres qui indiquent le positionnement institutionnel. Ils optimisent les stratégies d'exécution de trades basées sur l'analyse de la microstructure du marché qui considère la liquidité, la volatilité et les coûts de transaction sur plusieurs plates-formes.

Les opérations de trésorerie bénéficient de la capacité de l'IA à optimiser la gestion de la liquidité, à prédire les flux de trésorerie à travers l'institution, à déterminer le déploiement optimal des capitaux et à gérer efficacement les exigences de garantie. Ces fonctions de back-office manquent du glamour du trading de front-office mais représentent une complexité opérationnelle énorme et d'importantes opportunités d'optimisation.

Les dynamiques concurrentielles dans le trading alimenté par l'IA créent une course à l'armement technologique. Les institutions qui déploient une IA plus sophistiquée, accèdent à de meilleures données ou réalisent des vitesses d'exécution plus rapides obtiennent des avantages qui se traduisent directement en rentabilité. Cela pousse un investissement continu dans les capacités et infrastructures IA, les dépenses des banques pour des initiatives IA devraient passer de 6 milliards de dollars en 2024 à 9 milliards de dollars en 2025, et potentiellement jusqu'à 85 milliards de dollars d'ici 2030.

### Opérations : La Transformation Invisible

Les opérations bancaires - les fonctions en coulisses qui règlent les transactions, rapprochent les comptes, traitent les paiements et maintiennent les systèmes - représentent la plus grande opportunité unique de gains d'efficacité dus à l'IA. Ces fonctions emploient un grand nombre de personnes effectuant un travail répétitif basé sur des règles que l'IA peut de plus en plus gérer.

L'automatisation alimentée par l'IA a réduit le coût des opérations bancaires de routine de 25 à 30 pour cent pour des institutions comme Wells Fargo, qui utilisent l'IA pour automatiser le traitement des hypothèques, économisant des millions en coûts opérationnels chaque année, tandis que Citibank rapporte que l'IA a réduit le temps de traitement des documents de 60 pour cent, contribuant à des économies de coûts significatives. Ces gains d'efficacité se manifestent non seulement par des coûts réduits mais également par des temps de traitement plus rapides, moins d'erreurs et une expérience client améliorée.

Les implications pour l'emploi dans les opérations bancaires sont profondes. Ces rôles représentent exactement le type de travail que les systèmes d'IA excellent à automatiser - des tâches répétitives, basées sur des règles, à volume élevé qui nécessitent de la précision mais pas de la résolution créative de problèmes ou un jugement complexe. Les banques doivent faire face à des questions difficiles sur la façon de gérer les transitions de main-d'œuvre alors que l'automatisation élimine des emplois qui emploient actuellement des centaines de milliers de personnes.

## AI Agentic : Le Changement Technologique Décisif

Comprendre ce qui rend la transformation actuelle de l'IA fondamentalement différente des vagues précédentes d'automatisation bancaire nécessite d'examiner l'AI agentic - des systèmes capables de raisonnement et d'action autonomes en plusieurs étapes avec une supervision humaine minimale. Cela représente un saut qualitatif au-delà des applications d'IA antérieures.

L'automatisation bancaire traditionnelle fonctionnait par le biais de règles prédéterminées. Un système pouvait automatiquement signaler une transaction dépassant certains seuils, mais un humain décidait comment y répondre. Il pouvait acheminer les demandes des clients vers les départements appropriés, mais des humains géraient les interactions réelles. Il pouvait produire des rapports standards, mais des humains les interprétaient et prenaient des décisions. Ces systèmes suivaient des scripts, et sortir de ces scripts nécessitait une intervention humaine.

L'AI agentic fonctionne différemment. Ces systèmes peuvent poursuivre des objectifs à travers des séquences d'actions qu'ils déterminent de manière autonome. Ils raisonnent sur les étapes nécessaires pour accomplir des objectifs, prennent des décisions à chaque étape et adaptent leur approche en fonction des résultats. Ils fonctionnent plus comme des employés humains qui reçoivent des directives générales et déterminent comment exécuter plutôt que comme des logiciels traditionnels qui suivent des instructions explicites.

Les capacités techniques permettant l'AI agentic sont issues des avancées dans les grands modèles de langage. Ces modèles démontrent quelque chose d'approchant des capacités de raisonnement général - ils peuvent comprendre des instructions complexes, décomposer des problèmes en composants, générer des plans et évaluer des options. Lorsqu'ils sont combinés avec la capacité d'utiliser des outils et d'accéder aux données, ils deviennent capables d'un comportement autonome sophistiqué.

Prenons un exemple concret de la banque d'investissement. Un système d'automatisation traditionnel pourrait générer une analyse financière standard basée sur un modèle et des sources de données prédéfinies. Un système d'IA agentic, en revanche, pourrait recevoir une instruction générale telle que "préparez des documents pour une réunion avec une cible d'acquisition potentielle" et ensuite déterminer de manière autonome quelles informations rassembler, quelles analyses sont les plus pertinentes, quelles comparaisons seraient utiles et comment structurer la présentation. À chaque étape, le système raisonne sur les options et fait des choix sans directive humaine explicite.

Capital One possède l'un des seuls cas d'utilisation agentic public dans Chat Concierge et prévoit d'utiliser son même cadre agentic pour développer d'autres outils autour de la banque. Le système démontre comment l'IA agentic peut gérer des interactions complexes avec les clients de manière autonome, comprendre l'intention à travers plusieurs tours de conversation, rassembler les informations nécessaires et prendre des mesures pour résoudre les problèmes sans intervention humaine.

Les implications du déploiement généralisé de l'AI agentic vont bien au-delà de l'efficacité. Ces systèmes changent fondamentalement la nature du travail en déplaçant les humains de l'exécution des tâches à la supervision et à la définition d'objectifs. Un analyste bancaire passe moins de temps à construire des modèles et plus de temps à formuler des questions et à évaluer les analyses générées par l'IA. Un agent de conformité passe moins de temps à examiner des transactions individuelles et plus de temps à établir des paramètres pour les systèmes de surveillance IA et à enquêter sur les cas signalés. Un trader passe moins de temps à exécuter des ordres et plus de temps à développer des stratégies que les agents de trading IA mettent en œuvre.

Cette transformation crée à la fois des opportunités et des défis. D'une part, elle libère potentiellement les humains des tâches fastidieuses et leur permet de se concentrer sur des activités de plus grande valeur nécessitant de la créativité, du jugement et des compétences interpersonnelles. D'autre part, elle menace de déplacer les travailleurs dont les rôles consistaient principalement en des tâches que l'AI agentic peut désormais gérer. La période de transition - où certaines institutions ont déployé l'AI agentic tandis que d'autres ne l'ont pas fait - crée des avantages concurrentiels significatifs pour les adopteurs précoces.

La technologie soulève également d'importantes questions sur le contrôle et la responsabilité. Lorsqu'un système d'AI agentique prend une série de décisions qui mène à un mauvais résultat, qui en porte la responsabilité? L'employé qui a défini les objectifs du système? L'institution qui a déployé la technologie? Les développeurs de l'IA qui ont créé les modèles sous-jacents? Les concepts traditionnels de responsabilité supposent des décideurs humains dont le jugement peut être évalué et qui portent la responsabilité des résultats. L'AI agentic complique ces hypothèses en distribuant la prise de décision à travers des systèmes humain-IA de manière à obscurcir la responsabilité individuelle.

À mesure que les agents deviennent de plus en plus puissants dans leurs capacités IA et de plus en plus connectés à JPMorgan, ils peuvent assumer de plus en plus de responsabilités, mais ce changement apporte également des défis pour assurer la fiabilité, la sécurité et la transparence sont primordiales

```Skip translation for markdown links.

Content: alors que ces agents prennent des décisions plus conséquentes, nécessitant des cadres de gouvernance robustes, une surveillance continue et des garde-fous éthiques pour gérer le risque et la conformité. Les banques déployant l'IA agentique doivent développer de nouveaux cadres de gouvernance qui tiennent compte de la prise de décision autonome par l'IA tout en maintenant la responsabilité et la conformité réglementaire.

## Perturbation de la Main-d'œuvre : Au-delà de l'Anxiété de l'Automatisation

Les implications de l'emploi dans la transformation bancaire par l'IA vont bien au-delà du simple remplacement des travailleurs par l'automatisation. L'impact se manifeste à travers des dynamiques complexes impliquant des changements dans la composition de la main-d'œuvre, des changements dans les exigences en matière de compétences, la distribution géographique de la main-d'œuvre, et des questions fondamentales sur la nature future de l'emploi bancaire.

### La Réalité du Remplacement

Citigroup a publié un rapport de recherche prévoyant que l'intelligence artificielle remplacera 54 pour cent des emplois dans le secteur bancaire, plus que dans tout autre secteur, et un rapport de Bloomberg Intelligence a révélé que les banques mondiales devraient réduire jusqu'à 200 000 emplois au cours des trois à cinq prochaines années alors que l'IA prend en charge plus de tâches. Ces projections reflètent la réalité selon laquelle le secteur bancaire emploie un nombre énorme de personnes dans des rôles impliquant le traitement d'informations, l'analyse et la prise de décisions - précisément les types de tâches où les systèmes d'IA démontrent une compétence croissante.

Le responsable de la banque de détail de JPMorgan a déclaré aux investisseurs que le personnel des opérations diminuerait d'au moins 10 pour cent, ce qui donne une indication précise de l'ampleur de la réduction de la main-d'œuvre que même les institutions de premier plan attendent. L'impact est réparti de manière inégale entre les rôles. Ceux qui risquent d'avoir à trouver de nouveaux rôles incluent les personnels des opérations et du support qui se concentrent principalement sur des processus répétitifs comme la création de comptes, la détection de fraudes ou le règlement des opérations, tandis que le changement favorise ceux qui travaillent directement avec les clients comme les banquiers privés ayant des listes d'investisseurs riches, les traders qui répondent aux gestionnaires de fonds spéculatifs et de pensions, ou les banquiers d'investissement ayant des relations avec les PDG des Fortune 500.

Cela crée une bifurcation dans l'emploi bancaire. Les rôles hautement qualifiés orientés clients qui nécessitent la gestion des relations, le jugement stratégique et les compétences interpersonnelles restent précieux et peuvent même devenir plus précieux à mesure que l'IA s'occupe des travaux analytiques d'appui. Les rôles de compétences moyennes impliquant le traitement et l'analyse standardisés des informations font face au plus grand risque de remplacement. Les postes de premier échelon qui servaient traditionnellement de tremplins vers des carrières dans la banque pourraient largement disparaître, soulevant des questions sur la manière dont les institutions développent les futurs talents de direction.

Dario Amodei, directeur général de la firme d'IA Anthropic, a déclaré que près de la moitié de tous les emplois d'entrée de gamme dans la technologie, la finance, le droit et le conseil pourraient être remplacés ou éliminés par l'IA. Cette projection remet directement en question le modèle traditionnel de développement de carrière dans les services professionnels où les employés juniors apprennent en effectuant des tâches de routine sous la supervision des seniors. Si l'IA élimine ces rôles d'entrée, les institutions doivent développer des voies alternatives pour développer l'expertise et faire progresser les carrières.

### Requalification : Promesse et limites

Une enquête de la Federal Reserve Bank de New York a révélé que plutôt que de licencier des travailleurs, de nombreuses entreprises adoptant l'IA requalifient leur personnel pour utiliser la nouvelle technologie, l'IA étant plus susceptible de conduire à la requalification qu'à la perte d'emploi pour ceux déjà employés, bien que l'IA influence le recrutement, certaines entreprises réduisant les embauches en raison de l'IA et d'autres ajoutant des travailleurs compétents dans son utilisation. Cela suggère que les institutions reconnaissent la valeur de retenir des employés expérimentés et de les aider à s'adapter à de nouveaux rôles plutôt que de simplement les remplacer par l'IA.

Cependant, la recherche sur l'efficacité de la requalification brosse un tableau plus sobre. Les programmes de formation professionnelle dans le cadre de la Workforce Innovation and Opportunity Act conduisent généralement à une augmentation des revenus des travailleurs déplacés, mais ceux entrant dans des professions fortement exposées à l'IA voient des gains plus faibles - environ 25 à 29 pour cent de moins - que ceux visant des rôles peu exposés à l'IA, avec seulement certains domaines tels que le droit, le calcul et les arts montrant un potentiel élevé pour la requalification dans des emplois bien rémunérés et exposés à l'IA. Cela indique que bien que la requalification aide, elle peut ne pas pleinement compenser les travailleurs déplacés de rôles éliminés par l'IA.

Le défi va au-delà des capacités individuelles pour inclure la capacité systémique. Le Forum économique mondial prévoit que 92 millions d'emplois seront déplacés d'ici 2030 mais 170 millions de nouveaux emplois seront créés nécessitant de nouvelles compétences. Même si ce scénario net positif se matérialise, la transition crée une énorme friction alors que les travailleurs déplacés acquièrent de nouvelles compétences, les marchés du travail géographiques s'ajustent, et les institutions adaptent à de nouveaux modèles organisationnels. Le temps est crucial - si le déplacement se produit plus rapidement que la création d'emploi et la requalification, la période de perturbation pourrait être douloureuse et prolongée.

Le McKinsey Global Institute estime qu'environ 375 millions de travailleurs à l'échelle mondiale - environ 14 pour cent de la main-d'œuvre - auront besoin d'une requalification importante d'ici 2030 pour rester économiquement viables, avec une vitesse de déplacement actuelle dépassant même ces prévisions. L'ampleur de ce défi de requalifications dépasse tout ce qui a été tenté dans l'histoire économique moderne, soulevant de sérieuses questions sur la capacité des infrastructures de formation existantes à répondre au besoin.

### Redistribution Géographique

L'impact de l'IA sur l'emploi bancaire s'étend à la distribution géographique des emplois. Les banques ont de plus en plus concentré les opérations de back-office dans des endroits à faible coût - Bangalore, Hyderabad, Guangzhou, Manille et d'autres centres offshore. HSBC fait face à une pénurie de près de 10 000 bureaux dans des endroits comme Bangalore, Hyderabad et Guangzhou où travaillent des technologues et des personnes du back-office, et la banque est en pourparlers avec des entreprises pour automatiser les fonctions de back-office et réduire sa base de coûts. Si l'IA est capable d'effectuer le travail qui était auparavant sous-traité à l'étranger, la distribution géographique de l'emploi bancaire pourrait changer de manière significative, avec des implications pour les économies développées et en développement.

Cela crée des dynamiques complexes. Les économies en développement ont bâti des secteurs substantiels fournissant des services aux banques multinationales. Si l'IA remplace ce travail, elle élimine l'emploi qui a élevé des millions de personnes à la prospérité de classe moyenne. Simultanément, les banques pourraient consolider les opérations plus près de leurs sièges sociaux si l'effectif physique devient moins pertinent, potentiellement inversant les tendances à l'externalisation mais créant une main-d'œuvre absolue plus petite.

### Nouveaux Rôles et Compétences

Le remplacement d'emploi ne représente qu'une partie de l'histoire de l'emploi. L'IA crée également de nouveaux rôles qui n'existaient pas précédemment. À mesure que les systèmes d'IA deviennent plus intégrés aux opérations bancaires, une main-d'œuvre parallèle émerge pour gérer, surveiller et affiner ces technologies, avec des auditeurs de l'IA garantissant que les algorithmes fonctionnent dans les limites réglementaires et éthiques, des responsables éthiques évaluant les modèles d'IA pour les biais et les conséquences non intentionnelles, et des formateurs humains-IA alimentant en continu des données aux modèles d'apprentissage automatique et ajustant les résultats en fonction du comportement des clients.

Ces rôles nécessitent des combinaisons d'expertise de domaine et de compréhension technique. Un auditeur d'IA travaillant dans le prêt doit comprendre à la fois l'évaluation des risques de crédit et le comportement du modèle d'apprentissage automatique. Un officier de l'éthique doit comprendre à la fois la conformité réglementaire et le biais algorithmique. Ces rôles hybrides commandent une compensation premium mais nécessitent des compétences que peu de travailleurs actuels possèdent, créant des pénuries de talents même lorsque l'IA remplace les travailleurs d'autres rôles bancaires.

L'avènement de l'IA générative est semblable à l'impact qu'a eu Microsoft Excel lors de sa sortie en 1980, avec tout le monde disant qu'il éliminerait les professionnels de la finance, mais au lieu de cela, il a changé leur façon de travailler. Cette analogie historique suggère que l'IA pourrait finalement élargir les capacités bancaires plutôt que de simplement remplacer les travailleurs. Excel n'a pas éliminé les analystes financiers; il leur a permis de réaliser des analyses plus sophistiquées plus rapidement, augmentant les attentes en matière de profondeur analytique et créant une demande pour des analystes capables de tirer parti de l'outil de manière efficace. L'IA pourrait suivre un schéma similaire, les banques qui la déploient efficacement pouvant offrir des services plus sophistiqués, desservir plus de clients et finalement employer des effectifs substantiels dans des rôles reconfigurés.

La transition de l'emploi dépend finalement de la façon dont les institutions gèrent le changement. Les banques qui investissent dans des programmes de requalification complets, créent des passerelles pour que les travailleurs déplacés passent à de nouveaux rôles, et abordent le déploiement de l'IA comme une augmentation plutôt qu'un remplacement des humains peuvent potentiellement minimiser la perturbation. Celles qui poursuivent l'IA principalement comme une mesure de réduction des coûts par une réduction de l'effectif créeront des transitions plus douloureuses pour les employés tout en risquant de sacrifier des connaissances institutionnelles et de l'expertise difficiles à reproduire uniquement avec l'IA.

## Dynamiques Compétitives et Avantages Stratégiques

Si JPMorgan peut battre d'autres banques sur l'intégration de l'IA, elle jouira d'une période de marges plus élevées avant que le reste de l'industrie ne rattrape son retard. Cette observation traduit les dynamiques compétitives qui poussent à d'importants investissements en IA à travers le secteur bancaire. Les précurseurs gagnent des avantages temporaires, mais ces avantages s'érodent à mesure que les concurrents adoptent des capacités similaires, poussant finalement l'ensemble du secteur à des niveaux de performance plus élevés qui deviennent la nouvelle norme.

Le schéma reflète les transformations technologiques précédentes dans le secteur bancaire. Lorsque les distributeurs automatiques de billets ont émergé, les précurseurs ont gagné des avantages en matière de coûts et de commodité pour les clients. Mais les distributeurs sont rapidement devenus omniprésents, et l'avantage est passé aux banques qui les ont déployés le plus largement et les ont intégrés de manière la plus efficace aux offres de services plus larges. Le banking en ligne a suivi des dynamiques similaires - les premiers arrivants ont gagné des avantages en matière d'acquisition de clients, mais en quelques années, toutes les banques devaient disposer de capacités en ligne pour rester concurrentielles. L'IA semble suivre cette trajectoire, mais avec des effets potentiellement plus dramatiques.

Plusieurs facteurs déterminent quelles institutions tirent le plus de bénéfices des investissements en IA. D'abord, l'échelle compte énormément. JPMorgan's $18 billion annualContenu : le budget technologique permet des investissements que les petites institutions ne peuvent égaler. Construire des systèmes d'IA sophistiqués, assembler des talents spécialisés et intégrer l'IA dans une infrastructure opérationnelle vaste nécessite des ressources qui favorisent les grandes banques. Cela pourrait accélérer la consolidation de l'industrie alors que les petites banques peinent à suivre le rythme des concurrents alimentés par l'IA.

Deuxièmement, les avantages liés aux données créent des retours composés. Les systèmes d'IA s'améliorent grâce à l'exposition à plus de données, et les grandes banques traitent plus de transactions, servent plus de clients et opèrent sur plus de marchés que les petites institutions. Cette richesse de données permet une IA plus sophistiquée qui offre de meilleures expériences client, attire plus de clients et génère plus de données - un cycle de renforcement qui avantage les titulaires avec des bases de clients établies par rapport aux nouveaux entrants.

Troisièmement, l'infrastructure héritée contraint et façonne les déploiements d'IA. Les banques fonctionnent sur des piles technologiques accumulées sur des décennies, avec des systèmes critiques fonctionnant sur des mainframes aux côtés d'applications cloud modernes. Il existe un écart de valeur entre ce que la technologie est capable de faire et la capacité de capturer cela pleinement au sein d'une entreprise, avec des entreprises travaillant dans des milliers d'applications différentes nécessitant un travail important pour connecter ces applications à un écosystème d'IA et les rendre consommables. Les institutions avec une infrastructure plus moderne peuvent déployer l'IA plus rapidement et de manière plus complète que celles qui lutent avec des systèmes hérités complexes.

Quatrièmement, les capacités de conformité réglementaire sont de plus en plus importantes. Les banques opèrent dans des environnements fortement réglementés où le déploiement de nouvelles technologies requiert de démontrer qu'elles répondent aux exigences réglementaires en matière de transparence, d'équité, de sécurité et de fiabilité. Les institutions avec des cadres de conformité sophistiqués et de fortes relations réglementaires peuvent naviguer dans les défis du déploiement de l'IA plus efficacement que celles avec des capacités de conformité plus faibles.

La structure de l'industrie influence la manière dont les avantages de l'IA se manifestent. Dans les services bancaires très banalisés - traitement des paiements, comptes de dépôt de base, prêts simples - les avantages d'efficacité alimentés par l'IA se traduisent principalement par des réductions de coûts qui améliorent soit les marges ou permettent une concurrence par les prix. Dans les services différenciés - gestion de patrimoine, banque d'investissement, banque d'entreprise sophistiquée - l'IA peut permettre des améliorations de service qui soutiennent une tarification premium et des gains de parts de marché.

Citigroup a doté 30 000 développeurs d'outils de codage génératifs d'IA et a déployé une paire de plateformes d'amélioration de la productivité basées sur l'IA auprès de sa main-d'œuvre plus large, tandis que Goldman Sachs a équipé environ 10 000 employés d'un assistant IA et s'attend à un déploiement complet à l'échelle de l'entreprise d'ici la fin de l'année. Ces déploiements par les principaux concurrents de JPMorgan indiquent que la transformation par l'IA est devenue impérative dans toute l'industrie. Aucune grande banque ne peut se permettre d'ignorer l'IA, et la dynamique concurrentielle garantit que les investissements dans l'IA continueront d'accélérer.

La dimension géographique de la concurrence ajoute de la complexité. Bank of America dépense 4 milliards de dollars en IA et nouvelles initiatives technologiques en 2025, représentant près d'un tiers de ses 13 milliards de dollars de coûts technologiques. Les banques américaines font face à la concurrence non seulement entre elles, mais aussi des institutions européennes, des banques asiatiques et potentiellement des entreprises de Big Tech qui pourraient s'étendre aux services financiers. Les banques chinoises déploient l'IA de manière intensive dans les paiements mobiles et le prêt, les banques européennes font face à des pressions réglementaires qui contraignent et façonnent le déploiement de l'IA, et des institutions asiatiques comme DBS et HSBC poursuivent des stratégies de numérisation agressives.

Les Big Tech représentent une dynamique concurrentielle particulièrement intéressante. Des entreprises comme Google, Amazon et Microsoft possèdent des capacités d'IA de classe mondiale, des ressources informatiques vastes et d'énormes bases d'utilisateurs. Bien que les restrictions réglementaires aient historiquement limité leur expansion dans la banque de base, elles offrent de plus en plus des services financiers à la marge - paiements, prêts, planification financière. Si les régulateurs donnent aux Big Tech une participation plus importante dans la banque, les plateformes alimentées par l'IA opérées par des géants de la technologie pourraient perturber fondamentalement les modèles commerciaux bancaires traditionnels.

L'issue concurrentielle ultime reste incertaine. L'IA pourrait amplifier les avantages détenus par les plus grandes et les plus sophistiquées institutions, menant à une consolidation de l'industrie. Alternativement, l'IA pourrait abaisser les barrières à l'entrée en permettant aux petites institutions de fournir des services sophistiqués sans forces de travail humaines massives, favorisant la concurrence. Très probablement, l'industrie se scindera, avec un petit nombre de grandes banques universelles alimentées par l'IA en compétition contre des institutions spécialisées travaillant dans des niches spécifiques avec l'IA.

## Réalités de mise en œuvre : Le défi de l'écart de valeur

Il existe un écart de valeur entre ce que la technologie est capable de faire et la capacité de capturer cela pleinement au sein d'une entreprise, avec des entreprises travaillant dans des milliers d'applications différentes nécessitant un travail important pour connecter ces applications à un écosystème d'IA et les rendre consommables. Cette observation du chef de l'analyse de JP Morgan capture le défi central de la transformation bancaire par l'IA : le potentiel de la technologie dépasse de loin ce que les institutions peuvent actuellement mettre en œuvre.

Plusieurs facteurs créent cet écart de valeur. Premièrement, l'infrastructure héritée présente des défis d'intégration massive. Les banques exploitent des systèmes critiques datant des années 1960 et 1970, écrits en COBOL et fonctionnant sur des mainframes. Ces systèmes gèrent des fonctions comme la gestion des comptes, le traitement des transactions et le règlement des paiements où toute défaillance pourrait être catastrophique. Les connecter à des systèmes d'IA nécessite un développement d'interfaces approfondi, des tests rigoureux et une gestion des risques attentive.

La complexité se multiplie parce que les banques ne fonctionnent pas sur des plateformes unifiées mais plutôt sur des collections de centaines ou de milliers d'applications distinctes accumulées au fil des décennies de développement organique, de fusions et acquisitions, et d'évolution technologique. Chaque application a ses propres formats de données, logiques commerciales, et interfaces. Créer une couche d'IA pouvant interagir de manière cohérente avec tous ces systèmes représente un énorme défi d'ingénierie.

Deuxièmement, les problèmes de qualité et d'accessibilité des données limitent l'efficacité de l'IA. Les systèmes d'IA nécessitent des données propres, structurées et cohérentes pour bien fonctionner. Les données des banques résident dans des systèmes innombrables avec des formats incompatibles, des définitions incohérentes, des dossiers incomplets et des problèmes de qualité accumulés au fil des décennies. Avant que l'IA puisse révéler son potentiel, les institutions doivent entreprendre des efforts de réhabilitation massive des données - standardiser les formats, résoudre les incohérences, établir une gouvernance des données, et construire des pipelines qui rendent les données accessibles aux systèmes d'IA.

Troisièmement, la résistance organisationnelle ralentit la mise en œuvre. La transformation par l'IA nécessite de changer la façon dont les personnes travaillent, les flux de processus d'affaires, et les détenteurs d'autorité décisionnelle. Ces changements menacent les structures de pouvoir existantes, nécessitent l'apprentissage de nouvelles compétences, et créent une incertitude quant à la sécurité de l'emploi. Même lorsque la direction s'engage à une transformation par l'IA, la résistance de la gestion intermédiaire, l'anxiété des employés, et l'inertie simple peuvent considérablement ralentir la mise en œuvre.

Quatrièmement, la rareté des talents contraint la vitesse de déploiement. JPMorgan emploie plus de chercheurs en IA que les sept plus grandes banques suivantes réunies, mais même JPMorgan fait face à des contraintes de talents. Le nombre de personnes qui comprennent à la fois l'IA avancée et les opérations bancaires reste limité par rapport aux besoins de l'industrie. Cette pénurie de talents fait grimper les coûts de rémunération et limite le rythme auquel les institutions peuvent étendre les capacités d'IA.

Cinquièmement, l'incertitude réglementaire complique la planification. Les banques doivent convaincre les régulateurs que leurs systèmes d'IA fonctionnent en toute sécurité, équitablement et de manière transparente. Cependant, les cadres réglementaires pour l'IA dans la banque sont en cours de développement, créant une incertitude quant aux exigences que les institutions doivent remplir. Cette incertitude rend les banques prudentes quant au déploiement de l'IA de manière qui pourrait ensuite s'avérer non conforme, ralentissant l'adoption.

JPMorgan Chase construit sa fondation d'IA sur AWS, poussant la plateforme d'apprentissage automatique AWS SageMaker et la plateforme générative IA d'AWS Bedrock au-delà de l'expérimentation vers des applications en production, avec 5 000 employés de l'entreprise utilisant SageMaker et plus de 200 000 employés utilisant maintenant LLM Suite. Cette approche de partenariat - tirant parti de l'infrastructure cloud et des plateformes d'IA des fournisseurs de technologies plutôt que de tout construire en interne - aide à résoudre certains défis de mise en œuvre en fournissant une infrastructure évolutive et en réduisant le fardeau de la maintenance des plateformes de développement d'IA.

La dimension organisationnelle de la mise en œuvre présente peut-être le plus grand défi. Chase adopte une approche "apprendre en faisant" pour l'IA générative, souhaitant mettre des outils entre les mains des employés avec la conviction qu'il n'y a pas de meilleur moyen d'apprendre qu'en utilisant effectivement les outils, et la banque aurait 450 preuves de concept en cours, un nombre qui devrait atteindre 1 000. Cette approche locale reconnaît que la transformation réussie par l'IA nécessite un changement culturel, pas seulement le déploiement de technologies. Les employés doivent comprendre les capacités de l'IA, identifier les opportunités d'application, et intégrer l'IA dans les flux de travail quotidiens. Cette approche d'apprentissage par la pratique prend du temps mais construit des capacités durables.

La dimension financière complique la mise en œuvre. Les dépenses des banques en initiatives d'IA devraient passer de 6 milliards de dollars en 2024 à 9 milliards de dollars en 2025, et potentiellement jusqu'à 85 milliards de dollars en 2030. Ces investissements doivent être justifiés par des cas clairs de retour sur investissement, mais les bénéfices de l'IA se matérialisent souvent sur plusieurs années grâce à des gains d'efficacité cumulatifs, à une meilleure prise de décision, et à des expériences client améliorées difficiles à quantifier précisément. Les institutions font face à des pressions.Sure, here is a translation of the content while skipping the markdown links:

---

pour démontrer les résultats tout en poursuivant des transformations qui nécessitent un investissement soutenu avant que tous les avantages n'apparaissent.

Le défi de test et de validation pour les systèmes d'IA dépasse celui des logiciels traditionnels. Les logiciels traditionnels suivent une logique déterministe - étant donné les mêmes entrées, ils produisent les mêmes sorties, rendant le test simple. Les systèmes d'IA, en particulier ceux utilisant l'apprentissage automatique avancé, se comportent de manière probabiliste et peuvent produire différentes sorties pour les mêmes entrées. Les tests doivent évaluer non seulement si le système fonctionne correctement pour les cas connus, mais aussi s'il se généralise correctement aux situations nouvelles, gère les cas limites en toute sécurité et se dégrade de manière acceptable lorsqu'il rencontre des entrées hors de sa distribution d'entraînement.

Ces défis de mise en œuvre expliquent pourquoi la transformation bancaire par l'IA progresse lentement malgré un potentiel énorme. Les institutions doivent équilibrer le fait de se déplacer assez rapidement pour capter les avantages concurrentiels contre le fait de se déplacer assez prudemment pour gérer les risques et assurer une exploitation fiable. La tension entre la vitesse et la prudence façonne les stratégies de déploiement, la plupart des banques poursuivant des approches parallèles qui superposent des capacités d'IA sur les systèmes existants plutôt que de tenter de reconstruire l'infrastructure bancaire de base à partir de zéro.

## Risques, Éthique et Lacunes Réglementaires

La transformation bancaire par l'IA soulève des questions profondes sur la sécurité, l'équité, la responsabilité et l'impact social que les régulateurs, les banques et la société doivent aborder. Ces préoccupations couvrent des dimensions techniques, éthiques, légales et politiques.

### Biais Algorithmique et Équité

Les systèmes d'IA dans les banques, particulièrement ceux utilisés pour aider à prendre des décisions de crédit, peuvent involontairement discriminer contre des groupes protégés, avec des modèles d'IA utilisant des données alternatives comme l'éducation ou la localisation potentiellement reposant sur des proxys pour des caractéristiques protégées, conduisant à un impact ou un traitement disparate. Ce défi apparaît parce que les systèmes d'IA apprennent des modèles à partir de données historiques qui peuvent refléter une discrimination passée. Si des données de prêt historiques montrent que des demandeurs de certains quartiers ou avec certaines caractéristiques ont été refusés de crédit, les systèmes d'IA peuvent apprendre à reproduire ces modèles même lorsque les facteurs sous-jacents ne représentent pas des indicateurs de risque de crédit légitimes.

Le problème s'étend au-delà de la simple reproduction du biais historique. L'IA peut amplifier le biais à travers des boucles de rétroaction où les décisions algorithmiques influencent les données futures de manière à renforcer les modèles initiaux. Par exemple, si un système d'IA refuse du crédit aux membres d'un groupe particulier, ces individus ne peuvent pas établir d'historiques de crédit qui pourraient plus tard démontrer leur solvabilité, perpétuant le cycle.

Aborder le biais algorithmique nécessite des solutions techniques, des cadres politiques et des engagements institutionnels. Les institutions financières doivent surveiller et auditer continuellement les modèles d'IA pour s'assurer qu'ils ne produisent pas de résultats biaisés, avec une transparence dans les processus de prise de décision cruciale pour éviter les impacts disparates. Cette surveillance doit aller au-delà de l'analyse simple des résultats pour examiner les facteurs que les systèmes d'IA utilisent pour les décisions et s'assurer qu'ils ne s'appuient pas sur des proxys pour des caractéristiques protégées.

Le défi s'intensifie au fur et à mesure que les systèmes d'IA deviennent plus sophistiqués. Des modèles simples utilisant des variables limitées peuvent être audités de manière simple - les analystes peuvent examiner chaque facteur et déterminer s'il représente des considérations commerciales légitimes ou des proxys problématiques pour des caractéristiques protégées. Les réseaux neuronaux complexes traitant des centaines de variables à travers plusieurs couches cachées résistent à une telle analyse simple. Ils peuvent obtenir une meilleure précision prédictive mais au prix d'une transparence réduite.

### Confidentialité et Sécurité des Données

Les banques détiennent d'immenses quantités d'informations personnelles sensibles - transactions financières, soldes de comptes, positions d'investissement, identifiants personnels, modèles comportementaux. Les systèmes d'IA nécessitent l'accès à ces données pour fonctionner efficacement, créant une tension entre l'appétit d'IA pour les données et les impératifs de confidentialité. L'augmentation du volume de données et l'utilisation de sources non traditionnelles comme les profils de médias sociaux pour la prise de décision en matière de crédit soulèvent des préoccupations significatives sur la façon dont les informations sensibles sont stockées, accessibles et protégées contre les violations, les consommateurs n'étant pas toujours conscients ou ne consentant pas à l'utilisation de leurs données.

Le défi de la confidentialité s'étend au-delà de la sécurité traditionnelle des données aux questions sur l'utilisation des données. Les clients peuvent consentir à ce que leurs données de transaction soient utilisées par les banques pour la détection des fraudes mais ne pas s'attendre à ce que ces mêmes données informent les algorithmes de marketing ou soient partagées avec des tiers. À mesure que les systèmes d'IA deviennent plus sophistiqués dans l'extraction d'informations à partir de données, la ligne entre les utilisations que les clients attendent et approuvent vs celles qu'ils trouvent intrusives devient de plus en plus importante.

Le défi technique de l'IA respectueuse de la vie privée reste largement non résolu. Des techniques comme l'apprentissage fédéré - où l'IA s'entraîne sur des données distribuées sans les centraliser - et la confidentialité différentielle - où du bruit est ajouté aux données pour protéger la confidentialité individuelle tout en préservant les modèles agrégés - montrent des promesses mais ne sont pas encore mûres pour un déploiement bancaire généralisé. La plupart des systèmes d'IA nécessitent encore un accès à des données détaillées au niveau individuel pour atteindre une performance optimale.

### Opacité du Modèle et Explicabilité

Le régulateur allemand BaFin a déclaré que la mesure dans laquelle une boîte noire pourrait être acceptable en termes de surveillance dépend de la façon dont le modèle concerné est traité dans la gestion des risques de la banque, avec la volonté que les prestataires de services financiers puissent expliquer les sorties du modèle ainsi que identifier et gérer les changements de performance et de comportement des modèles d'IA. Cette perspective réglementaire capture une tension fondamentale dans la banque par IA: les systèmes d'IA les plus puissants sont souvent les moins explicables.

Les modèles traditionnels de notation de crédit utilisaient la régression linéaire avec une poignée de variables, rendant simple l'explication de pourquoi un demandeur particulier a reçu un score spécifique. Les systèmes modernes d'IA peuvent utiliser des méthodes d'ensemble combinant plusieurs modèles, des réseaux neuronaux avec des couches cachées, ou d'autres approches qui résistent à une explication simple. Une banque pourrait démontrer statistiquement qu'un tel système fonctionne mieux que des alternatives plus simples mais avoir du mal à expliquer pourquoi il a pris une décision spécifique.

Cette opacité crée des problèmes pour les consommateurs qui veulent comprendre pourquoi ils ont été refusés de crédit ou facturés à des taux d'intérêt plus élevés. Elle crée des problèmes pour les régulateurs essayant d'évaluer si les modèles sont équitables et appropriés. Elle crée des problèmes pour les banques essayant de gérer le risque de modèle et s'assurer que leurs systèmes se comportent de manière appropriée. Le manque d'explicabilité devient particulièrement problématique lorsque les systèmes d'IA prennent des décisions importantes qui affectent la vie financière des gens.

Les approches réglementaires de l'explicabilité varient. La SEC met en œuvre la règle d'accès au marché imposant des contrôles stricts des risques pré-négociations pour prévenir la manipulation du marché et les transactions erronées, et les directives conjointes de l'OCC, de la Réserve fédérale, du CFPB et de la FTC soulignent l'explicabilité, l'atténuation des biais et les exigences de transparence pour les consommateurs. Ces cadres établissent des principes pour la transparence de l'IA mais manquent souvent d'exigences techniques spécifiques, laissant aux banques le soin de déterminer comment satisfaire les régulateurs que leurs systèmes sont appropriés.

### Risque Systémique et Stabilité

L'impact de l'IA sur la stabilité financière soulève des préoccupations qui vont au-delà des institutions individuelles. Si de nombreuses banques déploient des systèmes d'IA similaires formés sur des données similaires, leur comportement peut devenir corrélé de manière à amplifier la volatilité du marché ou à créer des vulnérabilités systémiques. En période de stress du marché, les systèmes de trading IA pourraient simultanément essayer de vendre les mêmes actifs ou de couvrir les mêmes risques, exacerbant les mouvements de prix et déclenchant potentiellement des effets en chaîne à travers les marchés financiers.

La complexité des systèmes d'IA crée également des risques opérationnels. Les banques deviennent dépendantes de l'IA pour des fonctions critiques, et des défaillances ou des dysfonctionnements pourraient perturber les opérations de manière à affecter les clients, les contreparties et les marchés. L'interconnexion des institutions financières signifie que les défaillances d'IA dans une banque pourraient se propager à travers le système financier.

Citi prévoit que 10 % du chiffre d'affaires mondial du marché sera réalisé via des actifs tokenisés d'ici 2030, avec les stablecoins émis par les banques comme principal moteur, et 86 % des entreprises sondées testant l'IA générative pour le onboarding client et le post-trade spécifiquement. La convergence de l'IA et de la tokenisation crée de nouvelles considérations de risque systémique à mesure que les actifs financiers migrent vers une infrastructure basée sur la blockchain où les agents d'IA pourraient exécuter des transactions de manière autonome.

### Responsabilité et Responsabilisation

Lorsque les systèmes d'IA prennent des décisions qui entraînent des préjudices - prêt discriminatoire, transactions erronées, violations de la vie privée - les questions de responsabilité deviennent complexes. Les cadres de responsabilité traditionnels supposent des décideurs humains qui peuvent être tenus responsables de leurs choix. L'IA répartit la prise de décision à travers des systèmes homme-machine de manière à obscurcir la responsabilité.

Si un système de prêt alimenté par l'IA discrimine systématiquement une classe protégée, qui est responsable ? Les data scientists qui ont construit le modèle? Les gestionnaires d'affaires qui l'ont déployé? Les dirigeants qui ont approuvé la stratégie d'IA? La banque en tant qu'institution? Ces questions manquent de réponses claires dans les cadres juridiques actuels, créant une incertitude pour les banques et les consommateurs.

### Paysage Réglementaire

La loi sur l'IA de l'UE, qui entrera en vigueur à la mi-2025, classe les systèmes d'IA par risque, avec des applications à haut risque dans la finance comme les évaluations de crédit et la tarification de l'assurance exigeant de la transparence, une supervision humaine et une atténuation des biais, les entreprises financières étant tenues de documenter et de justifier les décisions de l'IA, établissant une norme mondiale pour une IA responsable. L'approche européenne établit des cadres réglementaires complets traitant spécifiquement des risques de l'IA.

La réglementation américaine, en revanche, reste fragmentée. Le président Trump a signé le décret 14179 le 23 janvier 2025, révoquant l'approche compréhensive en matière d'IA du président Biden...

---

Note: The translation stops at the end of your provided text, which cuts off mid-sentence.

Skip translation for markdown links.

Content: Ordre exécutif, avec l'administration Trump se déplaçant pour déréglementer l'utilisation de l'IA. Cela a créé une incertitude réglementaire alors que les cadres fédéraux ont été annulés, laissant les régulateurs d'État intervenir, adoptant des lois axées sur le biais, la transparence et la conformité dans les décisions basées sur l'IA pour le prêt et l'emploi, plusieurs États clarifiant que les comportements discriminatoires de l'IA seraient évalués en vertu de leurs lois sur les actes ou pratiques déloyaux ou trompeurs, créant un patchwork de surveillance.

La National Credit Union Administration manque de lignes directrices sur la gestion des risques de modèle avec suffisamment de détails sur la façon dont les coopératives de crédit devraient gérer les risques liés aux modèles, y compris les modèles d'IA, et l'autorité d'examiner les fournisseurs de services technologiques malgré la dépendance croissante des coopératives de crédit envers ceux-ci pour des services basés sur l'IA. Ce fossé réglementaire illustre le défi que l'IA dépasse la capacité réglementaire, les institutions déployant des systèmes sophistiqués plus rapidement que les cadres de surveillance ne peuvent s'adapter.

Les agences réglementaires devraient exiger que les banques indiquent si elles utilisent l'IA pour se conformer aux réglementations de la Community Reinvestment Act, exigent que ces systèmes soient explicables, exigent des audits d'IA par des tiers pour toutes les institutions, et exigent que les banques examinent périodiquement leurs systèmes du Bank Secrecy Act pour assurer précision et explicabilité. Ces propositions reflètent une reconnaissance croissante que l'IA dans les banques nécessite de nouvelles formes de surveillance, mais la traduction des principes en exigences exécutoires reste un travail en cours.

La dimension mondiale complique le développement réglementaire. Les banques opèrent dans plusieurs juridictions avec différentes approches réglementaires envers l'IA. Les institutions doivent naviguer dans l'Acte d'IA de l'UE, divers cadres nationaux en Asie, des exigences au niveau des États aux États-Unis, et des normes émergentes d'organismes internationaux comme la Banque des Règlements Internationaux. Cette fragmentation réglementaire crée une complexité de conformité et peut ralentir le déploiement de l'IA dans les opérations bancaires transfrontalières.

## Banques IA Versus Finance Autonome : La Comparaison DeFi

L'émergence de la banque traditionnelle alimentée par l'IA coïncide avec la maturation de la finance décentralisée, créant un contraste intéressant entre deux visions différentes de la transformation financière pilotée par la technologie. Tandis que les banques alimentées par l'IA renforcent les institutions traditionnelles par l'intelligence et l'automatisation, la DeFi recherche des services financiers sans intermédiaires traditionnels grâce à des protocoles basés sur la blockchain. La convergence et la concurrence entre ces approches façonnent l'avenir de la trajectoire financière.

### Stablecoins et Tokenisation

La circulation des stablecoins a doublé au cours des 18 derniers mois, mais ne facilite que 30 milliards de dollars de transactions quotidiennes - moins de 1 pour cent des flux monétaires mondiaux, les partisans disant que la technologie peut transcender les heures bancaires et les frontières mondiales, offrant des améliorations de l'infrastructure de paiement actuelle, y compris la vitesse, le coût, la transparence, la disponibilité et l'inclusion accrue des personnes mal desservies par le système bancaire. Ces actifs numériques représentent des équivalents monétaires sur l'infrastructure blockchain, permettant un règlement 24/7 sans intermédiaires bancaires traditionnels.

La tokenisation devrait amener jusqu'à 16 000 milliards de dollars d'actifs du monde réel sur la chaîne d'ici 2030, transformant le fonctionnement de la finance mondiale, avec des leaders de Wall Street comme BlackRock, JPMorgan et Goldman Sachs déjà en train de piloter des obligations, bons du Trésor et dépôts tokenisés. Cette évolution indique que les institutions financières traditionnelles considèrent de plus en plus l'infrastructure blockchain comme complémentaire plutôt que concurrente avec leurs activités.

La relation entre la banque IA et la tokenisation devient particulièrement intéressante lorsque les institutions déploient l'IA pour gérer les actifs tokenisés. Citi projette que 10 pour cent du chiffre d'affaires du marché mondial sera tokenisé d'ici 2030, mené par des stablecoins émis par des banques aidant à l'efficacité des collatéraux et la tokenisation des fonds, avec 86 pour cent des entreprises interrogées testant l'IA pour l'intégration des clients comme les cas d'utilisation clé pour les gestionnaires d'actifs, les dépositaires et les courtiers-négociants. Cette convergence suggère un avenir où les systèmes d'IA opèrent à la fois sur l'infrastructure bancaire traditionnelle et les actifs tokenisés basés sur la blockchain.

### Protocoles Autonomes Versus Agents IA

Les protocoles DeFi exécutent des opérations financières via des contrats intelligents - code déployé sur les blockchains qui exécute automatiquement des transactions basées sur des règles prédéfinies. Ces protocoles gèrent le prêt, le trading, les dérivés et autres fonctions financières sans intermédiaires humains. La vision implique des services financiers comme des logiciels fonctionnant sur des réseaux décentralisés plutôt que comme des opérations effectuées par des institutions.