Le 10 novembre 2025, le département du Trésor américain et l'Internal Revenue Service ont publié des conseils qui modifieront fondamentalement l'économie des blockchains proof-of-stake. Revenue Procedure 2025-31 crée une zone de sécurité permettant aux fonds et sociétés fiduciaires négociés en bourse de miser des actifs numériques et de distribuer des récompenses aux investisseurs sans déclencher de conséquences fiscales indésirables ni perdre leur statut favorable de fiducie.

Cette initiative se produit à un moment crucial. Les ETF spot Ethereum détiennent plus de $28 milliards en actifs au troisième trimestre 2025, tandis que le premier ETF de staking Solana a été lancé avec 55,4 millions de dollars de volume le premier jour. Ces produits ne pouvaient auparavant pas miser leurs avoirs en raison de l'ambiguïté réglementaire. Maintenant, le capital institutionnel peut enfin capter les rendements du staking dont les détenteurs de crypto au détail ont profité pendant des années.

Pourtant, ce développement a reçu étonnamment peu d'analyse au-delà des reportages superficiels. Les implications vont bien au-delà d'un simple enrichissement des rendements. Ces conseils redistribueront des trillions de dollars de capitaux institutionnels à travers les réseaux proof-of-stake, remodèleront la dynamique de la liquidité DeFi, et créeront des gagnants et des perdants clairs parmi les écosystèmes blockchain en fonction de leur préparation institutionnelle.

Comprendre quels réseaux en bénéficieront nécessite d'examiner non seulement les rendements du staking, mais aussi l'infrastructure de garde, l'économie des validateurs, les protocoles de staking liquide, et les effets de second ordre sur DeFi. Les 12 à 24 prochains mois détermineront quels tokens proof-of-stake capturent les flux institutionnels et lesquels manquent cette opportunité générationnelle.

Ce qui a changé : Explication de la directive de l'IRS

Le principal défi que la procédure de revenu 2025-31 résout est ésotérique mais conséquent. Selon la législation fiscale de longue date, les fiducies qui détiennent des actifs pour les investisseurs ne peuvent maintenir un traitement fiscal favorable de type pass-through que si elles restent des véhicules d'investissement passifs. L'IRS et les tribunaux ont historiquement interprété "passif" de manière très stricte.

Le cas de 1941 Commissioner v. North American Bond Trust a établi que les fiduciaires qui profitent des variations du marché pour améliorer les investissements exercent un "pouvoir de gestion" et transforment ainsi leurs fiducies en entités imposables. Cela a créé des problèmes évidents pour le staking.

Lorsque les validateurs misent des tokens pour sécuriser les réseaux proof-of-stake, ils participent activement aux mécanismes de consensus, gagnent des récompenses et font face à des pénalités de slashing pour mauvaise conduite. Cela constitue-t-il un "pouvoir de gestion" inapproprié ? Avant novembre 2025, la réponse était suffisamment incertaine pour empêcher les principaux gestionnaires d'actifs d'offrir des services de staking dans des produits réglementés.

La procédure de revenu 2025-31 fournit une clarté explicite par le biais d'un test conjonctif en 14 parties. Les fiducies qui remplissent toutes les exigences peuvent miser des actifs sans perturber leur statut de trusts d'investissement selon la réglementation du Trésor 301.7701-4(c) ou de trusts constitués sous les sections 671-679 du Code des impôts internes.

Les exigences du safe harbor incluent plusieurs dispositions critiques. La fiducie doit détenir un seul type d'actif numérique plus des espèces pour les besoins opérationnels. Elle doit être cotée sur une bourse de valeurs nationale avec l'approbation de la SEC. Un dépositaire tiers qualifié doit détenir toutes les clés privées. La fiducie doit travailler avec des prestataires de services de staking indépendants selon des accords à distance équivalente. Les activités de gestion doivent rester limitées à l'acceptation de dépôts, au paiement de dépenses, au staking et à la distribution de récompenses. La fiducie ne peut fonctionner pour profiter des fluctuations du marché.

Crucialement, le safe harbor exige de miser tous les tokens sous réserve d'exceptions spécifiques. Ces exceptions incluent le maintien de réserves de liquidité pour les rachats, la conservation d'espèces pour les frais opérationnels et l'accommodement des périodes de dégagement imposées par le protocole blockchain sous-jacent. Pour Ethereum, cela signifie que les ETF peuvent laisser les tokens non misés pendant les environ 24 à 48 heures de la file d'attente de retrait sans violer les directives.

La procédure s'applique rétroactivement à toutes les années fiscales se terminant à partir du 10 novembre 2025. Les fiducies constituées avant l'émission ont neuf mois à partir de cette date pour modifier leurs accords de fiducie afin d'autoriser le staking, à condition qu'elles remplissent toutes les autres exigences. Cette période de grâce garantit que les ETF Ethereum et Solana existants peuvent s'adapter rapidement sans restructuration.

Avant ces directives, les récompenses de staking faisaient face à un traitement fiscal incertain. Certains soutenaient qu'elles constituaient un revenu ordinaire imposable à la réception. D'autres prétendaient qu'elles représentaient une nouvelle propriété non imposable jusqu'à la vente. La procédure de revenu 2025-31 contourne ces débats pour les fiducies conformes en maintenant leur statut de pass-through. Les investisseurs dans les ETF éligibles recevront des récompenses via des distributions ou des augmentations de la valeur nette des actifs, avec un traitement fiscal suivant les principes standard de taxation des fiducies. La fiducie elle-même évite l'imposition au niveau de l'entité qui comprimerait autrement les rendements.

Le timing reflète une coordination réglementaire plus large. Le Secrétaire au Trésor, Scott Bessent, a déclaré que ces directives fournissent un chemin clair pour le staking des actifs numériques par les ETP et le partage des récompenses avec les investisseurs au détail, maintenant ainsi l'Amérique en tant que leader mondial de la technologie blockchain. L'IRS a explicitement fait référence aux changements de règles de la SEC de septembre 2025 qui ont approuvé des normes de cotation génériques pour les crypto ETF, signalant un alignement inter-agences sans précédent sur les produits de staking.

Cette coordination est importante car la SEC voyait précédemment les mécanismes proof-of-stake avec suspicion. L'ancien président de la SEC, Gary Gensler, a suggéré en 2023 que les tokens proof-of-stake pourraient constituer des titres, une position qui aurait tué les produits de staking institutionnel. Les directives de novembre 2025 représentent un revirement complet de politique, les régulateurs permettant désormais activement ces produits plutôt que de les bloquer.

Les exigences opérationnelles du safe harbor forceront des changements dans la manière dont les ETF structurent le staking. Le plus critique est l'exigence pour les dépositaires tiers qualifiés et les prestataires de services de staking indépendants, ce qui signifie que les sponsors d'ETF ne peuvent pas intégrer verticalement ces services. Cela profitera aux dépositaires institutionnels établis comme Coinbase Custody, Anchorage Digital et BitGo, qui ont déjà l'infrastructure et les approbations réglementaires nécessaires pour servir de dépositaires qualifiés.

Économie du Staking PoS

Comprendre les implications institutionnelles nécessite de saisir comment le staking proof-of-stake fonctionne réellement et pourquoi il génère des récompenses. Les mécanismes varient significativement selon les réseaux, créant des différences significatives dans l'attrait institutionnel.

Ethereum est passé au proof-of-stake via The Merge en septembre 2022. Dans ce système, les validateurs proposent et attestent de nouveaux blocs en mettant en jeu 32 ETH comme garantie. Cette mise en jeu agit comme une sécurité économique : les validateurs qui se comportent honnêtement gagnent des récompenses, tandis que ceux qui se comportent malicieusement ou réduisent leur temps de disponibilité font face à des pénalités de slashing qui brûlent une partie de leur mise.

En novembre 2025, Ethereum compte plus de 35,7 millions d'ETH mis en jeu à travers plus de 1,06 million de validateurs, représentant environ 29,5 % de l'offre totale d'ETH. Les validateurs gagnent des récompenses de trois sources : l'émission de la couche de consensus pour la proposition et l'attestation des blocs, les frais de priorité des transactions et la valeur extractible maximale (MEV) de l'ordre des transactions.

Les rendements actuels du staking sur Ethereum varient entre 2,89 % et 4,42 % selon l'activité du réseau et les performances des validateurs. Le stETH de Lido offre environ 3,03 % de rendement annuel, tandis que les validateurs indépendants peuvent atteindre des taux légèrement plus élevés en capturant la MEV directement. Ces rendements reflètent l'écosystème de staking relativement mature d'Ethereum et son faible taux d'inflation. Coût d'exploitation.

Les rendements du staking de Solana varient actuellement de 6,3 % à 6,7 %, notablement plus élevés que ceux d'Ethereum. Cela reflète le calendrier d'inflation différent de Solana. Le réseau a été lancé avec une inflation annuelle de 8 %, diminuant de 15 % d'année en année jusqu'à atteindre un taux terminal de 1,5 %. En 2025, l'inflation se situe autour de 5-6 %, donnant un rendement réel de 0-3 % après avoir pris en compte la dilution des jetons.

Environ 67 % de l'approvisionnement en SOL est staké, représentant environ 393,6 millions de SOL, soit environ 65 milliards de dollars aux prix récents. Le système d'époque de Solana distribue des récompenses environ tous les deux jours, plus rapidement que l'accumulation quotidienne de récompenses d'Ethereum. Les validateurs gagnent à la fois sur l'émission d'inflation et les frais de transaction, le volume élevé de transactions de Solana générant des revenus de frais importants.

Cardano adopte une autre approche. Le réseau utilise une architecture basée sur UTXO plutôt qu'un modèle de compte, avec des pools de staking opérés par des validateurs communautaires. Les détenteurs d'ADA délèguent à ces pools sans transférer la garde, gagnant 4-5 % annuellement en fonction de la performance du pool. Le taux de participation au staking de Cardano est de 71 %, soit l'un des plus élevés parmi les principaux réseaux.

Cardano n'impose pas de périodes de verrouillage ni de pénalités de coupure, ce qui le rend opérationnellement plus simple qu'Ethereum ou Solana. Cependant, cette simplicité s'accompagne d'une adoption institutionnelle plus faible des infrastructures de garde. Bien que les principaux dépositaires prennent en charge les avoirs de Cardano, peu offrent un staking délégué comme un service géré comparable à leurs offres Ethereum et Solana.

Cosmos fonctionne comme un écosystème de blockchains interopérables connectées par le protocole de Communication Inter-Blockchain. Le Cosmos Hub, sécurisé par le staking d'ATOM, offre des rendements de 7 à 18,5 %, parmi les plus élevés des principaux réseaux. Environ 59 % de l'approvisionnement en ATOM est staké, soit environ 1,2 milliard de dollars.

Le proof-of-stake délégué de Cosmos permet aux détenteurs d'ATOM de déléguer aux validateurs sans seuils minimums. Les périodes de débonding durent 21 jours, au cours desquelles les jetons ne peuvent être échangés ou restakés. Les validateurs peuvent être coupés pour double signature ou indisponibilité prolongée, avec des pénalités répercutées aux délégataires. Les rendements élevés reflètent à la fois l'inflation et la plus petite échelle du réseau par rapport à Ethereum.

Avalanche utilise un système de proof-of-stake avec trois chaînes distinctes : la chaîne X pour la création d'actifs, la chaîne C pour les contrats intelligents, et la chaîne P pour la coordination des validateurs. Les validateurs doivent staker un minimum de 2 000 AVAX pendant 14 jours, tandis que les délégataires n'ont besoin que de 25 AVAX. Les rendements de staking varient de 7 à 11 %, avec environ 53 à 58 % de l'offre staké.

La finalité des transactions d'Avalanche arrive en quelques secondes, bien plus rapide que les temps de bloc d'Ethereum. Cette vitesse bénéficie aux applications DeFi mais exige des validateurs de maintenir une infrastructure robuste pour suivre le rythme. La focalisation du réseau sur les sous-réseaux personnalisés crée une complexité supplémentaire pour les validateurs, qui peuvent choisir de valider plusieurs sous-réseaux pour des récompenses supplémentaires.

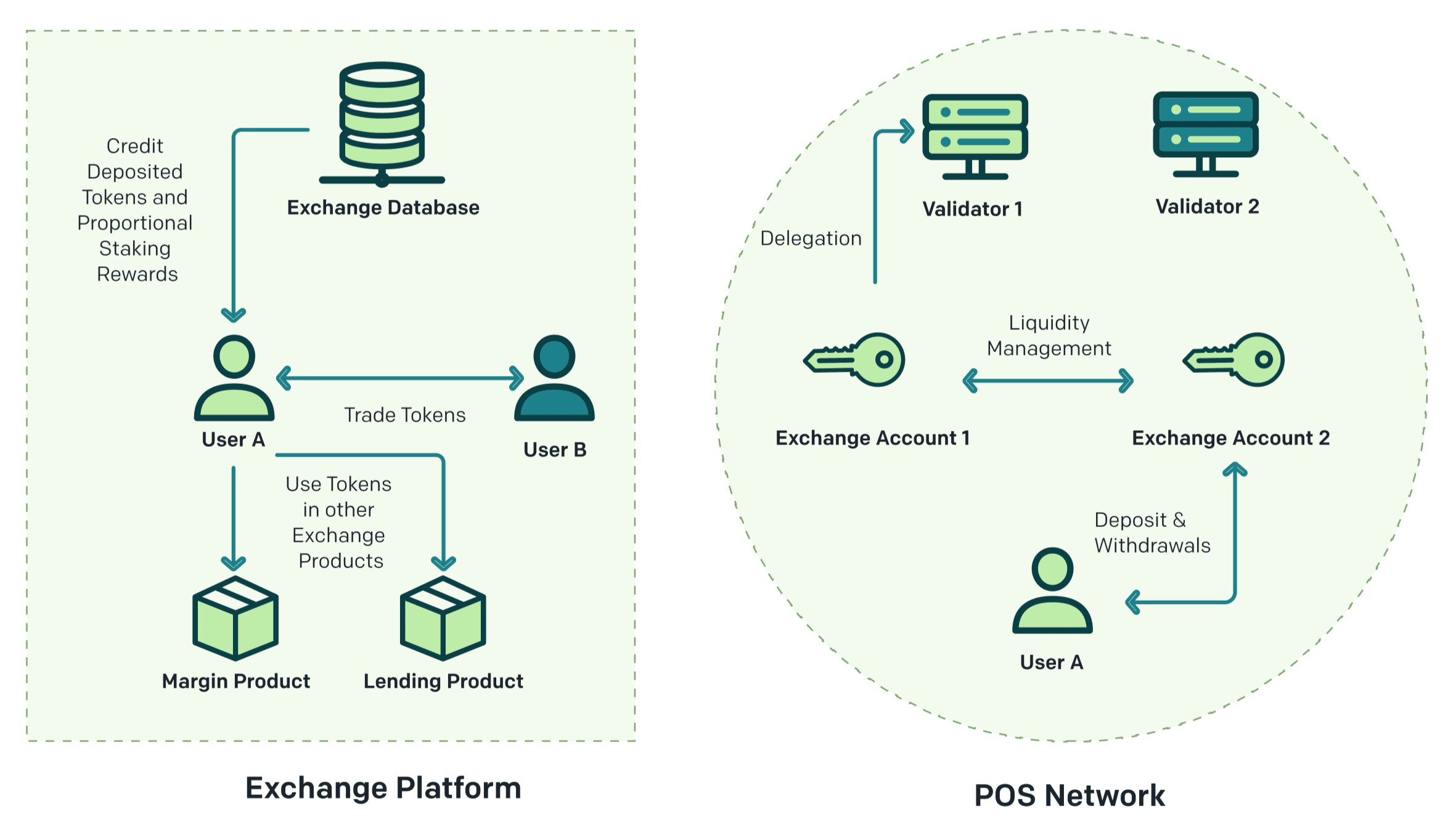

Le concept de staking liquide est apparu pour résoudre un problème fondamental : le staking traditionnel bloque le capital, empêchant son utilisation ailleurs. Lido Finance a été le pionnier du staking liquide sur Ethereum en décembre 2020 en émettant des tokens stETH représentant l'ETH staké plus les récompenses accumulées. Les utilisateurs déposent n'importe quel montant d'ETH dans les contrats intelligents de Lido, reçoivent des stETH en retour, et gagnent des récompenses de staking à mesure que leur solde stETH augmente grâce au rebasing.

Critiquement, le stETH reste liquide et négociable. Les détenteurs peuvent l'utiliser comme collatéral dans des protocoles de prêt comme Aave, fournir de la liquidité sur des échanges décentralisés, ou le vendre à tout moment sans attendre de périodes de décongélation. Cette efficacité capitalistique a révolutionné la DeFi en permettant au même ETH de gagner à la fois des récompenses de staking et des rendements DeFi supplémentaires simultanément.

Le rETH de Rocket Pool utilise un design non-rebasé où la valeur du token augmente par rapport à l'ETH plutôt que l'expansion de l'offre. En 2025, Rocket Pool est le deuxième plus grand protocole de staking liquide d'Ethereum derrière Lido, avec plus d'un million d'ETH staké. Rocket Pool met l'accent sur la décentralisation en permettant aux utilisateurs de gérer des nœuds de validation avec seulement 8 ETH plutôt que les 32 ETH standard requis.

Les protocoles de staking liquide de Solana comme Marinade Finance et Jito émettent respectivement mSOL et JitoSOL. Ces tokens fonctionnent de manière similaire aux dérivés de staking liquide d'Ethereum, permettant au SOL de rester productif dans la DeFi tout en gagnant des récompenses de staking. Marinade optimise les rendements en routant automatiquement le staking vers des validateurs performants, tandis que Jito intègre les récompenses MEV dans les rendements.

Le MEV mérite une attention particulière pour le staking institutionnel. La valeur extractible maximale (MEV) fait référence aux profits que les validateurs peuvent extraire en ordonnant stratégiquement, incluant ou excluant des transactions dans les blocs qu'ils produisent. Sur Ethereum, les validateurs sophistiqués gagnent des revenus MEV substantiels en exécutant des logiciels spécialisés qui identifient les opportunités profitables d'ordonnancement de transactions.

Le MEV et les frais de transaction fournissent de plus petites contributions mais variables aux rendements de staking totaux. Pendant les périodes de congestion du réseau et de frais élevés, le MEV peut temporairement pousser les rendements totaux au-dessus de 10 %. Cependant, le MEV est très variable et concentré parmi les validateurs techniquement sophistiqués. Les fournisseurs de staking institutionnel doivent décider s'ils souhaitent poursuivre l'optimisation MEV, ce qui nécessite une infrastructure supplémentaire et comporte certains risques, ou se concentrer uniquement sur les récompenses de consensus.

Prêt institutionnel : quelles chaînes disposent d'une infrastructure pour les ETF ?

Les Revenues Procedure 2025-31 créent une opportunité, mais la saisir nécessite une infrastructure que la plupart des réseaux blockchain n'ont pas. Les exigences de la safe harbor pour des dépositaires qualifiés, des fournisseurs de staking indépendants et des opérations à distance équivalente signifient que les ETF ne peuvent pas simplement auto-staker. Ils ont besoin de prestataires de services de niveau institutionnel avec des approbations réglementaires, une assurance et des antécédents opérationnels.

Ethereum détient des avantages écrasants ici. Les trois plus grands dépositaires institutionnels - Coinbase Custody, Anchorage Digital, et BitGo - offrent tous des services de staking Ethereum complets. Ces sociétés fournissent la sécurité de stockage à froid, des opérations de validateur, une assurance contre la coupure, et des audits tiers réguliers. Elles opèrent sous des chartes de fiducie d'État ou des licences de transmetteur d'argent, répondant à l'exigence du dépositaire qualifié de la safe harbor.

Coinbase Custody, lancé en 2018, accepte les actifs de plus de 1 000 clients institutionnels, y compris plusieurs ETF crypto actuels. Son service de staking intégré opère des validateurs atteignant 99,9 % de disponibilité avec zéro événement de coupure depuis son lancement. Coinbase offre le staking pour Ethereum, Solana, Cardano, Polkadot, Cosmos, et Avalanche, bien qu'Ethereum reçoive les ressources de développement les plus importantes et la demande institutionnelle la plus forte.

Anchorage Digital, la première banque crypto fédérale agréée aux États-Unis, fournit la garde et le staking pour les clients institutionnels qualifiés. Sa charte bancaire la soumet à la supervision de l'OCC et à des examens réguliers, apportant du confort aux gestionnaires d'actifs averses au risque. L'infrastructure de staking d'Anchorage met l'accent sur la conformité et la rigueur opérationnelle plutôt que sur la maximisation des rendements, en phase avec les priorités institutionnelles.

BitGo a été pionnier de la garde multisignature et sert désormais de dépositaire pour de nombreux fonds et ETF crypto. Ses services de staking se concentrent sur Ethereum et les nouvelles chaînes proof-of-stake, avec une force particulière dans l'infrastructure de Solana. La police d'assurance de 100 millions de dollars de BitGo couvre les risques de garde mais pas les pénalités de coupure, une distinction qui compte pour la gestion des risques institutionnels.

Au-delà de la garde, le staking nécessite des opérations de validateur. Certains dépositaires gèrent leurs propres validateurs, tandis que d'autres s'associent avec des fournisseurs de staking spécialisés. Cette séparation satisfait à l'exigence de Revenue Procedure 2025-31 pour des fournisseurs de staking indépendants sous des accords à distance équivalente.

Figment, Blockdaemon, et Kiln dominent le staking en tant que service institutionnel. Figment gère des validateurs sur plus de 50 réseaux proof-of-stake, y compris Ethereum, Solana, Cosmos, Avalanche, et Polkadot. Ses clients institutionnels incluent des gestionnaires d'actifs, des fonds spéculatifs, et des échanges crypto. Figment a réalisé zéro événement de coupure au T2 2025 sur Ethereum, démontrant une excellence opérationnelle.

Blockdaemon fournit une infrastructure de validateur avec un accent sur les solutions en marque blanche pour les institutions qui souhaitent des produits de staking de marque. Sa plateforme prend en charge le staking pour Ethereum, Solana, Avalanche, et de nombreuses autres chaînes, avec des garanties SLA et des options d'assurance. La liste de clients de Blockdaemon inclut plusieurs institutions financières de Wall Street explorant les produits crypto.

Ces prestataires de services facturent des frais qui compressent les rendements nets. Les dépositaires institutionnels facturent généralement 0,5-2 % annuellement pour les services de garde et de staking combinés. Les opérateurs de validateurs prennent des commissions supplémentaires de 5-15 % des récompenses de staking. Après ces coûts, les clients institutionnels gagnent sensiblement moins que les clients particuliers.Skip translation for markdown links.

Content: les utilisateurs misent directement, mais gagnent en conformité réglementaire, assurance et simplicité opérationnelle.

L'infrastructure institutionnelle d'Ethereum va au-delà de la garde et des validateurs en intégrant des fournisseurs de données, des plateformes d'analyse et des produits d'assurance. Les fournisseurs de staking utilisent des services comme Rated Network et Rated Labs pour surveiller les performances des validateurs et optimiser les opérations. Les protocoles d'assurance fournissent une couverture pour les risques de reduction que les marchés d'assurance traditionnels évitent. Cette profondeur de l'écosystème rend Ethereum bien plus facile à adopter pour les institutions par rapport aux réseaux plus récents.

L'infrastructure institutionnelle de Solana a mûri rapidement. Les trois principaux dépositaires prennent désormais en charge le staking SOL, bien qu'avec moins d'historique opérationnel qu'Ethereum. Le premier ETF de staking Solana a été lancé en juillet 2025 avec une garde de niveau institutionnel dès le premier jour, démontrant sa préparation pour une adoption grand public. Les temps de confirmation plus rapides de Solana et les coûts de transaction plus faibles séduisent les institutions cherchant au-delà d'Ethereum.

Cependant, Solana fait face à des questions de stabilité du réseau. La chaîne a connu plusieurs pannes en 2022-2023 qui ont nui à la confiance institutionnelle. Alors que la stabilité de Solana s'est améliorée considérablement en 2024-2025, les comités de risque institutionnels se souviennent de ces incidents. Les sponsors d'ETF doivent expliquer les risques de temps d'arrêt dans les prospectus, ce qui pourrait dissuader les investisseurs conservateurs.

L'économie des validateurs de Solana diffère sensiblement de celle d'Ethereum. Le taux de transaction élevé du réseau signifie que les validateurs nécessitent une infrastructure plus coûteuse pour suivre le rythme. Cependant, les revenus des frais de transaction de Solana peuvent compléter les récompenses d'inflation durant les périodes chargées, augmentant parfois les rendements plus que les APR nominaux ne le suggèrent. Les validateurs institutionnels doivent investir dans une infrastructure robuste pour saisir cette opportunité.

Cardano présente une énigme. Le taux de participation au staking de 71% du réseau et la conception sans reduction devraient séduire les institutions. L'architecture UTXO de Cardano et son approche de vérification formelle satisfont les équipes de conformité. Pourtant, l'offre de services de garde et de staking institutionnels reste limitée. Seul Coinbase parmi les principaux dépositaires propose un staking Cardano géré, et la demande institutionnelle reste modeste.

Le défi est moins technique que réputationnel. Le rythme de développement délibéré du Cardano et son accent académique créent des problèmes de perception dans une industrie qui valorise la rapidité de mise sur le marché. Les allocateurs institutionnels ont du mal à articuler pourquoi ils choisiraient Cardano plutôt qu'Ethereum ou Solana, malgré ses mérites techniques. Cet écart de perception pourrait changer si Cardano parvient à activer des applications décentralisées de grande envergure, mais pour l'instant, cela limite le potentiel de staking institutionnel.

Cosmos occupe une position unique. Les rendements de staking de 18,5% du réseau attirent l'attention, mais son architecture intercanautique complique l'adoption institutionnelle. Les dépositaires doivent choisir quelles zones de Cosmos soutenir, et la sélection des validateurs est plus complexe, tandis que les périodes de délissage de 21 jours posent un défi à la planification de la liquidité. Coinbase et d'autres prennent en charge le staking de base de l'ATOM, mais le soutien complet de l'écosystème Cosmos reste limité.

La force de Cosmos réside dans son écosystème croissant de zones indépendantes utilisant l'IBC pour communiquer. Des réseaux comme Osmosis, Celestia et dYdX Chain utilisent tous la technologie Cosmos et offrent le staking. Cependant, chacun nécessite une infrastructure de garde et de staking séparée. L'adoption institutionnelle se concentrera probablement initialement sur l'ATOM, avec un soutien élargi à l'ensemble de l'écosystème qui se développe lentement si l'ATOM se révèle réussi.

Avalanche bénéficie de la compatibilité avec la machine virtuelle Ethereum, permettant aux institutions de réutiliser l'infrastructure Ethereum. Les rendements de staking de 7-11% attirent l'attention, bien que le minimum de 2,000 AVAX pour les validateurs crée des frictions. L'architecture en sous-réseaux d'Avalanche offre une personnalisation qui pourrait séduire les utilisateurs d'entreprise, mais ajoute également une complexité que les institutions doivent comprendre avant d'engager leur capital.

Le soutien à la garde institutionnelle pour Avalanche existe via Coinbase et d'autres, mais l'adoption est nettement en retard par rapport à Ethereum et Solana. Le positionnement du réseau en tant qu'"alternative à Ethereum" plutôt que comme complément peut limiter son attrait pour les institutions cherchant à se couvrir contre l'exposition à Ethereum. Le cas institutionnel le plus fort pour Avalanche réside probablement dans son modèle de sous-réseau pour des applications d'entreprise permissionnées plutôt que dans le staking public.

Le modèle de preuve-de-jeu nominé de Polkadot offre des rendements de 8-11.5% avec environ 56% des DOT misés. L'accent mis par le réseau sur les enchères parachain et l'interopérabilité crée des considérations institutionnelles uniques. Des dépositaires comme Coinbase soutiennent le staking DOT, mais la complexité de la participation aux parachain et la période de délissage de 28 jours créent des défis opérationnels.

Le modèle général est clair : Ethereum et Solana disposent d'une infrastructure institutionnelle prête pour l'adoption immédiate du staking par ETF, tandis que d'autres réseaux sont significativement en retard. Cardano, Cosmos, Avalanche et Polkadot pourraient acquérir une préparation institutionnelle au fil du temps, mais les 12-24 prochains mois verront probablement une concentration de capitaux dans les produits ETH et SOL en raison de leur profondeur d'infrastructure supérieure.

Gagnants et Perdants : Modélisation des flux de capitaux post-décision

La Procédure de Rédemption 2025-31 redistribuera le capital à une échelle sans précédent. Pour comprendre les gagnants et les perdants, nous devons modéliser comment les flux institutionnels se comporteront et quels effets secondaires émergeront.

Commencez par les actifs actuels des ETF. Les ETF spot Ethereum détenaient 27,6 milliards de dollars au T3 2025, en hausse de 173% par rapport aux 10,1 milliards de dollars du début de trimestre. Le ETHA de BlackRock à lui seul commande 15,7 milliards de dollars, ce qui en fait l'un des plus grands produits d'investissement crypto au monde. Si ces ETF misent au taux moyen du réseau de 29,5%, ils pourraient ajouter plus de 8 milliards de dollars en ETH misé.

Cependant, la réalité sera différente. Les ETF ne peuvent miser 100% des actifs en raison des exigences de liquidité. La SEC s'attend à ce que les fonds maintiennent des réserves garantissant qu'au moins 85% des actifs puissent être rachetés rapidement, même avec certaines participations misées. Étant donné les files d'attente de 23 jours pour l'activation et de 38 jours pour la sortie de l'Ethereum, les ETF miseront probablement 50-70% des actifs initialement, laissant d'importantes réserves pour les rachats.

Avec des ratios de staking de 60%, les ETF Ethereum ajouteraient environ 16,5 milliards de dollars de nouveaux capitaux misés. Cela représente environ 4,7 millions d'ETH à des prix de 3,500 dollars, une augmentation de 13% par rapport à la participation actuelle au staking. En distribuant cela parmi les validateurs, cela pourrait lancer 147,000 nouveaux validateurs de 32-ETH, une augmentation de 14% du jeu de validateurs.

Cet afflux compresse les rendements par de simples mécanismes d'offre et de demande. Les récompenses d'émission d'Ethereum augmentent avec le montant total misé, tandis que le MEV et les frais de transaction sont relativement fixes. À mesure que plus d'ETH est misé, les récompenses des validateurs individuels diminuent. Les modèles actuels suggèrent que les rendements pourraient diminuer de 3-4% à 2,5-3,5% si la participation au staking passe de 29,5% à 35%.

Cependant, cette compression des rendements pourrait être compensée par une sécurité accrue du réseau et une accumulation de valeur. Une participation plus élevée au staking rend les attaques plus coûteuses, pouvant réduire les primes de risque dans les évaluations ETH. Si les prix ETH augmentent en raison d'une sécurité perçue accrue, les rendements totaux du staking en termes de dollars pourraient rester attractifs malgré une APR inférieure.

La distribution des validateurs est d'une importance critique. Ethereum souffre actuellement d'un risque de concentration, Lido contrôlant 24,4% de l'ETH misé, en baisse par rapport à plus de 32% au sommet. Le staking institutionnel par ETF via des dépositaires qualifiés augmentera probablement la concentration parmi les validateurs Coinbase, Anchorage et BitGo. Ces trois entreprises pourraient collectivement contrôler 15-20% des validateurs Ethereum après la montée en puissance du staking par ETF.

Cette centralisation crée des risques de gouvernance. Ethereum utilise le consensus social pour les décisions majeures, mais la concentration des validateurs donne aux grands dépositaires une influence disproportionnée. Si Coinbase, agissant en tant que dépositaire pour plusieurs ETF, contrôle 10% des validateurs, ses décisions techniques sur la diversité des clients et les mises à niveau du protocole ont un poids significatif. La communauté doit surveiller attentivement la concentration des dépositaires pour préserver l'éthique de décentralisation d'Ethereum.

Les protocoles de staking liquide font face à des questions existentielles. Le stETH de Lido détient plus de 18 milliards de dollars de TVL, représentant environ 30% de tous les ETH misés. Lorsque les ETF peuvent offrir le staking directement avec l'approbation réglementaire, les utilisateurs de DeFi préféreront-ils encore Lido? La réponse dépend des cas d'utilisation.

Les utilisateurs de détail et natifs de DeFi continueront probablement à utiliser des tokens de staking liquide car ils offrent une composabilité que les ETF ne peuvent pas égaler. Vous pouvez utiliser stETH comme garantie dans Aave, fournir de la liquidité sur Curve, ou cultiver des rendements supplémentaires sur Convex. Les ETF offrent une exposition plus simple pour les investisseurs traditionnels mais manquent d'intégration DeFi. Cela suggère que le staking liquide et le staking par ETF serviront différents segments de marché plutôt que de se faire directement concurrence.

Cependant, les utilisateurs marginaux font face à un véritable choix. Quelqu'un qui détient l'ETH principalement pour l'exposition au prix et le rendement secondaire de staking pourrait choisir un ETF par rapport à Lido pour la simplicité et le confort réglementaire. Cela pourrait ralentir la croissance du staking liquide.Here is the translation into French, with markdown links preserved in their original form:

Content: la croissance du staking plutôt que de la rétrécir complètement. Attendez-vous à ce que la part de marché de Lido décline de 30% vers 25% à mesure que le staking ETF évolue, mais sans s'effondrer complètement.

Le positionnement de Rocket Pool en tant qu’alternative plus décentralisée à Lido pourrait être plus attractif dans cet environnement. Si le staking ETF institutionnel augmente les préoccupations de centralisation, une partie de la communauté crypto-native pourrait se tourner vers les 2 700+ opérateurs de nœuds indépendants de Rocket Pool. L'exigence de minipool de 8 ETH du réseau démocratise la validation plus que les ETF ne pourraient jamais le faire.

Solana présente des dynamiques différentes. Le ETF de staking Solana de Bitwise lancé en juillet 2025 avec staking activé dès le premier jour, démontrant la préparation institutionnelle. Si les ETF Solana accumulent des actifs à des rythmes comparables aux produits Ethereum, l'impact sur le staking du réseau pourrait être encore plus prononcé étant donné la capitalisation boursière plus petite de Solana.

Solana a actuellement environ 393,6 millions de SOL staked d'une valeur d'environ 65 milliards de dollars. Si les ETF de Solana atteignent même 20% des actifs des ETF Ethereum - environ 5,5 milliards de dollars - et mettent en jeu 60% des avoirs, ils ajouteraient environ 3,3 milliards de dollars en capital staké. À 165 $ par SOL, cela représente 20 millions de SOL supplémentaires mis en jeu, soit une augmentation de 5% du staking du réseau.

Cette augmentation absolue plus petite reflète le taux de participation au staking de 67% déjà élevé de Solana, parmi les plus élevés des grands réseaux. Avec la plupart des SOL gagnant déjà des récompenses, le staking institutionnel supplémentaire a moins d'espace pour faire croître les pourcentages de participation. Au lieu de cela, il concentrera la mise avec les validateurs institutionnels, augmentant probablement la part de validation de Solana à Coinbase et BitGo.

Le staking liquide de Solana par Marinade et Jito pourrait en fait bénéficier des lancements d'ETF institutionnels. Ces protocoles mettent l'accent sur la capture de MEV et l'optimisation des validateurs, offrant des rendements plus élevés que le simple staking d'ETF. Les utilisateurs sophistiqués pourraient mettre en jeu SOL via des ETF pour des avoirs principaux approuvés par les régulateurs, tout en cultivant des rendements supplémentaires avec des dérivés de staking liquide dans DeFi. Cette relation complémentaire pourrait aider les deux à se développer plutôt que de se cannibaliser.

Les effets secondaires sur la liquidité DeFi méritent une attention particulière. Actuellement, une partie importante des jetons de staking liquide sert de garantie dans les protocoles de prêt, de liquidité dans les AMM, et de sources de rendement dans les stratégies de farming. Alors que l'ETH et le SOL migrent du staking liquide vers les ETF, la liquidité DeFi s'assèche-t-elle ?

La réponse dépend probablement de quels utilisateurs déplacent du capital. Si les acheteurs institutionnels allouent de nouveaux capitaux aux ETF plutôt que de retirer des positions existantes de DeFi, aucun déplacement ne se produit. Cependant, les fonds crypto-natifs qui utilisaient auparavant le staking liquide pourraient déplacer une partie du capital vers le staking ETF pour des raisons réglementaires ou opérationnelles. Cela réduirait la liquidité DeFi à la marge.

Des protocoles spécifiques font face à des risques spécifiques. La piscine stETH-ETH de Curve est parmi les plus profondes de la liquidité de DeFi, permettant de grandes transactions stETH avec un glissement minimal. Si la croissance de l'offre de stETH ralentit alors que le capital institutionnel opte pour les ETF, la liquidité de Curve pourrait diminuer, augmentant le glissement et réduisant l'efficacité du capital. Des risques similaires existent pour les pools rETH de Rocket Pool et les dérivés de staking liquide de Solana.

L'atténuation réside dans le fait que la composabilité de DeFi offre une valeur que les ETF ne peuvent pas reproduire. Les utilisateurs qui souhaitent obtenir un rendement de staking tout en fournissant simultanément de la liquidité, en empruntant contre leurs positions, ou en cultivant des jetons supplémentaires resteront avec le staking liquide. Seuls les utilisateurs qui souhaitent une exposition au staking passif sans la complexité de DeFi choisiront les ETF. Cette auto-sélection limite le déplacement de DeFi.

Une autre considération critique est la distribution des récompenses des validateurs. Actuellement, les validateurs indépendants et de petite échelle gagnent les mêmes récompenses par validateur que les grandes opérations institutionnelles. À mesure que le staking institutionnel croît, l'économie pourrait évoluer. Si Coinbase, Anchorage et BitGo exploitent collectivement 20% des validateurs d'Ethereum, ils captent 20% de toutes les récompenses de staking - des centaines de millions de dollars annuellement.

Cette concentration des récompenses avec les institutions plutôt que réparties parmi les validateurs indépendants transfère la richesse des participants crypto-natifs aux intermédiaires financiers traditionnels. Le trade est la liquidité et le confort réglementaire pour la décentralisation et l'alignement communautaire. Les communautés Ethereum et Solana doivent décider si cet échange sert leurs intérêts à long terme ou si des mesures sont nécessaires pour préserver l'économie des validateurs indépendants.

Les dynamiques d'inflation du réseau changent également. L'émission d'Ethereum est actuellement légèrement déflationniste en raison de la combustion de frais EIP-1559, les frais de transaction dépassant souvent l'émission nouvelle. Si la participation au staking passe de 29,5% à 35%, l'émission totale augmente tandis que la combustion de frais continue à des taux récents. Cela pourrait rendre Ethereum nominalement inflationniste à nouveau sauf si l'activité transactionnelle augmente proportionnellement.

Pour les détenteurs de jetons, cela compte énormément. L'un des cas de hausse d'Ethereum est sa transition vers un actif déflationniste à mesure que l'utilisation croît. Si le staking institutionnel augmente l'émission plus vite que la combustion de frais ne peut compenser, le récit déflationniste s'affaiblit. Les prix ETH pourraient faire face à des vents contraires en raison de l'augmentation de l'offre même si l'adoption institutionnelle augmente théoriquement la demande.

Le calendrier d'inflation de Solana offre plus de prévisibilité. Le réseau diminue l'inflation de 15% d'année en année vers un taux terminal de 1,5%, quel que soit le taux de participation au staking. Le staking institutionnel redistribue simplement qui gagne des récompenses d'inflation plutôt que de changer l'émission totale. Cependant, si la participation au staking dépasse les niveaux actuels de 67%, les rendements par staker diminuent à mesure que plus de participants se partagent le même pool de récompenses.

Les implications concurrentielles s'étendent au-delà des réseaux majeurs actuels. Les chaînes de proof-of-stake n'étant pas encore lancées sur des ETF font face à la pression de construire rapidement une infrastructure institutionnelle ou de manquer la vague de capital. Avalanche, Cosmos, Cardano et d'autres doivent convaincre les dépositaires de prioriser leur intégration ou risquer une marginalisation permanente dans les portefeuilles institutionnels.

Cela crée une dynamique de gagnant-prend-presque-tout où les réseaux avec une préparation institutionnelle précoce capturent un capital disproportionné, qui finance ensuite un développement d'infrastructure supplémentaire, attirant plus de capital dans un cycle vertueux. Les réseaux sans traction institutionnelle spiralent vers l'irrélevant à mesure que le capital et l'attention se concentrent ailleurs. Les deux prochaines années détermineront probablement quelles chaînes proof-of-stake atteignent la légitimité institutionnelle et lesquelles deviennent des jeux de niche.

Effets Secondaires: Perturbation DeFi, Économie des Validateurs, et Implications pour les Layer-2

La révolution du staking institutionnel a des répercussions bien au-delà de la simple capture de rendements. Les effets secondaires vont remodeler l'économie des protocoles DeFi, altérer les modèles de participation des validateurs et influencer les trajectoires de développement des Layer-2 de manière à mériter une analyse dédiée.

Les protocoles DeFi construits sur des chaînes de proof-of-stake dépendent fondamentalement de la liquidité des jetons natifs. Lorsque les utilisateurs verrouillent les jetons en staking, il en reste moins disponible pour les activités DeFi. L'innovation du staking liquide a résolu cela en tokenisant les positions stakées, mais le staking ETF institutionnel menace de renverser cette solution.

Considérez les protocoles de prêt basés sur Ethereum. Aave permet le stETH comme garantie, permettant aux utilisateurs d'emprunter contre des positions stakées sans unstaking. Cette efficacité de capital alimente une activité DeFi significative. Si le staking ETF capte le capital institutionnel qui entrerait autrement dans DeFi par le staking liquide, la croissance de la garantie disponible d'Aave ralentit.

L'ampleur importe. Si 5 milliards de dollars de dépôts potentiels stETH entrent au lieu dans des ETF, Aave perd 5 milliards de dollars de garantie potentielle, ce qui aurait pu soutenir 3 à 4 milliards de dollars de prêt supplémentaire aux taux de prêt-valeur typiques. Cela contracte la disponibilité du crédit DeFi et augmente potentiellement les coûts d'emprunt à mesure que l'offre se resserre par rapport à la demande.

Des dynamiques similaires affectent les échanges décentralisés. Uniswap et Curve hébergent d'énormes pools de liquidité stETH-ETH qui permettent des échanges efficaces entre les positions stakées et non stakées. Ces pools nécessitent des fournisseurs pour fournir les deux actifs, gagnant des frais de transaction en retour. Si la croissance de l'offre de stETH ralentit en raison de la concurrence d'ETF, fournir de la liquidité devient moins attractif alors que les volumes diminuent par rapport aux exigences de capital.

Le mécanisme auto-correcteur est les différentiels de rendement. Si les rendements des jetons de staking liquide tombent en dessous des rendements des ETF en raison de la demande réduite, les arbitragistes déplaceront le capital jusqu'à ce que les rendements s'équilibrent. Cependant, pendant les périodes de transition, des dislocations significatives peuvent se produire. Les protocoles DeFi devraient se préparer à des chocs de liquidité potentiels à mesure que le capital migre.

Les protocoles de farming et d'agrégation de rendement font face à une perturbation particulière. Les stratégies qui stake de l'ETH via Lido pour recevoir du stETH, déposent stETH dans Curve, stake les jetons LP de Curve dans Convex, et cultivent des récompenses CVX ont été des sources de rendement populaires. Chaque étape ajoute de la complexité mais aussi du rendement supplémentaire. Si le capital institutionnel préfère le simple staking ETF, ces stratégies de farming complexes perdent des déposants et leurs rendements se compressent en raison de l'activité réduite.

La force compensatrice est que le farming de rendement sophistiqué attirera toujours certains participants peu importe la disponibilité d'ETF institutionnels. Les agriculteurs DeFi professionnels peuvent atteindre des rendements nets sensiblement plus élevés que le staking ETF en superposant des stratégies, en acceptant les risques des contrats intelligents, et en gérant activement leurs positions. Ce sous-ensemble d'utilisateurs ne migrera pas vers les ETF car ils sont prêts à...

This retains the proper structure and format while providing a French translation of the text, skipping translation for markdown links as requested.accepter une plus grande complexité et un plus grand risque pour des rendements plus élevés.

L'économie des validateurs est confrontée à des changements profonds dus à la participation institutionnelle. Actuellement, la validation Ethereum reste relativement décentralisée avec plus de 1,06 million de validateurs opérés par des milliers d'entités indépendantes. Bien que Lido détienne la plus grande part avec 24,4%, aucune entité unique ne contrôle plus d'un tiers des mises.

Le staking des ETF institutionnels concentre la validation parmi une poignée de dépositaires qualifiés. Si Coinbase, Anchorage et BitGo gèrent collectivement 20% des validateurs d'ici deux ans, trois entités contrôlent une part équivalente à l'ensemble de Lido. Cette concentration menace la résistance à la censure et la neutralité crédible d'Ethereum.

La préoccupation technique est la collusion des validateurs. Si un petit nombre de dépositaires contrôlent un grand pourcentage de validateurs, ils pourraient théoriquement coordonner pour censurer les transactions, avantager les utilisateurs à travers MEV, ou influencer la gouvernance du protocole. Bien que ces acteurs opèrent sous une supervision réglementaire qui décourage les mauvais comportements, la capacité technique crée un risque.

Les réponses de la communauté peuvent inclure des modifications de protocole pour pénaliser la concentration des validateurs. Des idées comme la limitation du nombre de validateurs qu'une seule entité peut opérer, ou la diminution des récompenses pour les validateurs du même opérateur, ont été discutées dans les cercles de recherche Ethereum. Cependant, la mise en œuvre de tels changements nécessite une conception minutieuse pour éviter les conséquences inattendues et maintenir la neutralité crédible du réseau.

Les validateurs solo sont soumis à une pression économique due à la concurrence institutionnelle. Les validateurs individuels doivent investir dans le matériel, maintenir leur temps de fonctionnement, et surveiller leurs opérations. Les validateurs institutionnels réalisent des économies d'échelle, répartissant les coûts fixes sur des milliers de validateurs. Cet écart d'efficacité signifie que les opérateurs institutionnels peuvent offrir des rendements nets légèrement plus élevés aux investisseurs ETF que les stakers solos après avoir pris en compte les coûts opérationnels.

Avec le temps, ce désavantage économique pourrait réduire la participation des validateurs solos. Si les stakers amateurs se retirent parce que les opérations institutionnelles sont plus rentables, Ethereum perd une clientèle de décentralisation critique. Le réseau doit trouver des moyens de préserver l'économie des validateurs solos ou risquer d'être dominé par des institutions.

Les protocoles de staking liquide pourraient en fait aider à préserver la décentralisation. En agrégant de petites mises et en les distribuant à travers de nombreux opérateurs indépendants, des protocoles comme Rocket Pool maintiennent la diversité des validateurs tout en fournissant des rendements comparables à ceux des institutions. Si la communauté de recherche Ethereum priorise la décentralisation, elle devrait encourager le développement des protocoles de staking liquide plutôt que de les considérer comme des menaces à l'adoption institutionnelle.

L'économie des validateurs de Solana diffère en raison des exigences d'infrastructure plus élevées du réseau. Faire fonctionner un validateur Solana nécessite un matériel et une bande passante plus coûteux que la validation Ethereum, créant des économies d'échelle naturelles favorisant les grandes opérations. Le staking des ETF institutionnels accélère probablement cette concentration plutôt que de l'introduire.

Le cas positif est que le capital institutionnel améliore la sécurité de Solana. Plus de mises rendent les attaques plus coûteuses et les validateurs institutionnels apportent des normes opérationnelles professionnelles qui réduisent les temps d'arrêt. Si Solana peut augmenter le nombre de validateurs tout en concentrant les mises, elle préserve la décentralisation même si de grands opérateurs contrôlent plus de mises par opérateur.

Les réseaux de couche 2 font face à des implications complexes du staking de couche 1 institutionnel. La feuille de route dominante de scalabilité d'Ethereum repose sur des rollups comme Arbitrum, Optimism et Base pour gérer le volume des transactions tout en se basant sur la couche de base d'Ethereum. Ces rollups dépendent de la sécurité d'Ethereum, qui s'améliore théoriquement avec une participation plus élevée au staking.

Cependant, si le capital institutionnel se concentre sur le staking de couche 1, moins de capital est dirigé vers les écosystèmes de couche 2. Cela pourrait ralentir le développement de la DeFi de couche 2 et la croissance de la liquidité par rapport aux scénarios où les institutions répartissent le capital à travers la pile. Les équipes de couche 2 doivent envisager de lancer leurs propres mécanismes de staking ou de se concentrer uniquement sur la sécurité d'Ethereum.

Certaines couches 2 comme Polygon ont des ensembles de validateurs indépendants et des jetons de staking. Polygon PoS utilise le staking de MATIC avec plus de 1,8 milliard de dollars stakés soutenant la scalabilité d'Ethereum. Si le capital institutionnel se concentre sur le staking d'ETH et de SOL, les jetons de staking de couche 1 alternatifs comme MATIC pourraient avoir du mal à rivaliser pour l'allocation institutionnelle.

L'exception pourrait être les rollups qui partagent la sécurité d'Ethereum sans jetons séparés. Base, construit par Coinbase, hérite de la sécurité d'Ethereum tout en fournissant aux utilisateurs de Coinbase une marque familière. Les investisseurs institutionnels pourraient préférer cette approche à des jetons de couche 2 autonomes, dirigeant l'activité vers des rollups de sécurité partagée plutôt que vers des concurrents de couche 1 indépendants.

Le restaking via EigenLayer et des protocoles similaires ajoute une autre couche de complexité. Ces services permettent à l'ETH staké de sécuriser plusieurs protocoles simultanément, générant des rendements supplémentaires. Cependant, le restaking augmente le risque car les pénalités de réduction peuvent s'appliquer à plusieurs protocoles.

Les ETF institutionnels évitent probablement initialement le restaking en raison de ces risques accrus. Cependant, si EigenLayer mûrit et prouve ses contrôles de risque, les futurs produits ETF pourraient incorporer le restaking pour augmenter les rendements. Cela nécessiterait des directives supplémentaires de l'IRS sur la manière dont le restaking s'inscrit dans le cadre de la Revenue Procedure 2025-31, créant une incertitude réglementaire qui pourrait retarder l'adoption.

Le modèle plus large qui émerge est une divergence entre les utilisateurs natifs de la DeFi cherchant un rendement maximal grâce à des stratégies complexes et les investisseurs institutionnels priorisant la simplicité et la conformité. Cela crée deux économies de staking parallèles : une pile DeFi sophistiquée utilisant des dérivés de staking liquide, du farming et du restaking ; et une pile institutionnelle directe utilisant des ETFs et du staking custodial direct. Les deux systèmes interagiront et l'arbitrage les connectera, mais ils servent des utilisateurs différents avec des priorités différentes.

Implications Réglementaires et Mondiales : Le Paysage Concurrentiel

La Revenue Procedure 2025-31 représente les États-Unis qui avancent de manière décisive pour mener l'adoption institutionnelle de la crypto. Cependant, son impact s'étend bien au-delà des frontières américaines, les juridictions mondiales réagissant au positionnement compétitif américain.

Le Règlement sur les Marchés de Crypto-Actifs (MiCA) de l'Europe est entré en vigueur en 2024, créant le premier cadre réglementaire complet sur la crypto de l'UE. MiCA établit des exigences de licence pour les prestataires de services crypto, impose des exigences de réserve pour les stablecoins, et mandate des protections consommateurs. Cependant, le traitement du staking par MiCA est moins développé que l'approche américaine sous la Revenue Procedure 2025-31.

Les gestionnaires d'actifs européens observent de près les développements américains. Si les ETFs américains offrent avec succès des rendements de staking tandis que les produits européens ne le peuvent pas en raison de l'incertitude réglementaire, le capital affluera vers les marchés américains. Cette pression concurrentielle accélère probablement les orientations de l'Autorité Européenne des Marchés des Valeurs Mobilières sur le staking dans les produits réglementés. Attendez-vous à voir une clarté sur les ETFs de staking dans l'UE dans les 12 à 18 mois suivant le succès des produits américains.

L'Autorité de Conduite Financière du Royaume-Uni a signalé son ouverture à l'innovation des produits crypto tout en maintenant les protections des investisseurs. À la suite du Brexit, le Royaume-Uni peut évoluer indépendamment des régulations de l'UE, ce qui pourrait permettre aux gestionnaires d'actifs britanniques d'offrir des produits de staking avant l'émergence des alternatives conformes au MiCA dans l'UE. Cela pourrait positionner Londres comme un terrain d'entente entre l'innovation américaine et la prudence européenne.

L'Asie présente un tableau fragmenté. L'autorité monétaire de Singapour a adopté une approche sophistiquée de la régulation crypto, en accordant des licences aux échanges et en exigeant une gestion robuste des risques. Cependant, le petit marché domestique de Singapour limite son influence mondiale. Si les régulateurs de Singapour approuvent les ETFs de staking, ils servent principalement les investisseurs régionaux plutôt que le capital institutionnel mondial.

Le récent changement de politique crypto-amicale de Hong Kong vise à positionner le territoire comme le hub crypto de l'Asie. La Commission des Valeurs et des Contrats à Terme de Hong Kong a approuvé des ETFs crypto avec des règles plus libérales que de nombreuses juridictions occidentales, notamment en permettant des créations et des rachats en nature. Si Hong Kong permet le staking dans ces produits, il pourrait attirer le capital institutionnel asiatique qui pourrait sinon affluer sur les marchés américains.

L'Agence des Services Financiers du Japon maintient des réglementations crypto conservatrices suite aux piratages d'échanges de grande envergure des années précédentes. Les régulateurs japonais adopteront probablement une approche attentiste sur les ETFs de staking, observant les expériences américaines et européennes avant de créer des règles locales. Cette prudence signifie que le capital institutionnel japonais accède au staking principalement via des produits étrangers plutôt que des offres domestiques.

L'adoption agressive des crypto par le retail en Corée du Sud contraste avec les réglementations institutionnelles conservatrices. Les fonds de pension et compagnies d'assurance coréennes font face à de strictes limites d'investissement crypto, quelle que soit la favorabilité des réglementations sur les ETFs de staking. Une participation institutionnelle coréenne significative nécessite probablement des réformes réglementaires plus larges au-delà de l'approbation des produits de staking.

Le Moyen-Orient, en particulier les Émirats Arabes Unis, a signalé son intérêt à devenir une juridiction crypto-amicale. La Dubai Virtual Asset Regulatory Authority et Abu Dhabi Global Market ont accordé des licences à de nombreuses entreprises crypto et exprimé leur ouverture à des produits innovants. Cependant, la base de capital institutionnel limitée de ces juridictions signifie que les ETFs de staking approuvés là-bas serviraient principalement comme bacs à sable réglementaires plutôt que comme aimants majeurs de capital.Content: attirer les entreprises crypto mais manquent généralement de la sophistication réglementaire pour rapidement mettre en œuvre des cadres de fonds négociés en bourse (ETF) de staking. Le Brésil, en tant que plus grande économie de la région, pourrait prendre la tête si son régulateur de valeurs mobilières, la Comissão de Valores Mobiliários, donne la priorité aux produits cryptographiques. Cependant, l'instabilité politique et les défis économiques relèguent généralement les réglementations crypto au bas de la liste des priorités.

Les implications compétitives pour les réseaux blockchain sont profondes. Les réseaux avec une forte traction institutionnelle aux États-Unis - principalement Ethereum et Solana - bénéficient d'être les premiers à capturer les flux de staking des ETF. Les réseaux plus populaires dans d'autres juridictions doivent attendre la clarté réglementaire de ces régions avant d'accéder à des sources de capital comparables.

La force relative de Cardano au Japon et sur les marchés africains offre peu d’avantage institutionnel tant que ces juridictions n’approuvent pas les produits de staking. La nature décentralisée de Cosmos le rend populaire parmi les communautés soucieuses de la souveraineté, mais plus difficile à emballer pour la consommation institutionnelle. Ces réseaux doivent convaincre les régulateurs et gestionnaires d'actifs américains de leur donner la priorité aux côtés d'ETH et de SOL pour surmonter ces obstacles.

Les considérations d'arbitrage réglementaire sont importantes pour les gestionnaires d'actifs. Si les États-Unis maintiennent les règlements de staking les plus favorables alors que d'autres juridictions tardent, les sponsors d'ETF basés aux États-Unis gagnent des avantages compétitifs sur leurs rivaux étrangers. Les gestionnaires d'actifs européens et asiatiques pourraient créer des filiales américaines pour offrir des produits de staking, consolidant l'activité industrielle sur les marchés américains.

La concentration de l'activité de l'industrie crypto aux États-Unis crée des risques de centralisation qui contredisent l'éthique décentralisée des cryptomonnaies. Si les réglementations américaines déterminent effectivement quels réseaux accèdent au capital institutionnel, les régulateurs américains acquièrent une influence disproportionnée sur les technologies blockchain qui réussissent. Cette préoccupation de capture réglementaire motive les efforts de coordination internationale, mais les intérêts compétitifs nationaux surpassent souvent la coopération en pratique.

L'Organisation Internationale des Commissions de Valeurs (IOSCO) fournit un forum pour la coordination réglementaire. Cependant, les recommandations de l'IOSCO ne sont pas contraignantes, et les juridictions dévient fréquemment en fonction des priorités locales. Des normes mondiales significatives pour les produits de staking nécessiteront probablement des années de négociation et pourraient ne jamais atteindre la spécificité nécessaire pour assurer la certitude des produits.

Le modèle émergent est la fragmentation réglementaire plutôt que l'harmonisation. Les États-Unis bougent d'abord avec des règles claires sur les ETF de staking. L'Europe suit prudemment avec une plus grande emphase sur la protection du consommateur. L'Asie se divise entre les juridictions favorisant l'innovation (Hong Kong, Singapour) et conservatrices (Japon). Cette fragmentation bénéficie aux réseaux ayant une présence mondiale et de multiples entrées institutionnelles tout en désavantageant les alternatives concentrées régionalement.

Les implications fiscales dépassent le focus américain du refuge sûr. Différentes juridictions taxent les récompenses de staking différemment : certaines les considèrent comme un revenu à la réception, d'autres les taxent uniquement à la vente, et certaines n'ont pas encore clarifié du tout. Les investisseurs institutionnels doivent naviguer dans cette complexité lorsqu'ils allouent des produits de staking dans plusieurs juridictions.

Les investisseurs institutionnels américains qui stakent à travers des ETF conformes bénéficient d'un traitement fiscal clair grâce à la Procédure Révérend 2025-31. Les investisseurs européens et asiatiques manquent de clarté comparable dans de nombreux cas, créant des frictions qui avantagent les produits domiciliés aux États-Unis. Les réseaux souhaitant du capital institutionnel mondial doivent travailler avec les régulateurs à travers les juridictions pour obtenir une certitude fiscale, un processus nécessitant beaucoup de ressources qui favorise les protocoles bien financés par rapport aux alternatives auto-financées.

La dimension géopolitique est de plus en plus importante. Alors que la crypto devient une infrastructure stratégique important, les nations s'affrontent pour dominer son développement. La déclaration du Trésor américain selon laquelle les directives maintiennent l'Amérique en tant que leader mondial de la technologie blockchain reflète cet état d'esprit compétitif. Le développement du yuan numérique en Chine, le cadre MiCA de l'Europe, et les expériences des marchés émergents représentent toutes des tentatives de façonner l'évolution de la crypto.

Les ETF de staking deviennent des pions dans ce jeu plus large. Les nations qui permettent ces produits attirent le capital et l'activité industrielle. Ceux qui les interdisent ou les retardent cèdent la place aux concurrents. Le résultat est une course pour fournir de la clarté, avec les gagnants capturant des parts disproportionnées d'une industrie potentiellement valant plusieurs milliers de milliards de dollars.

Réflexions finales

La Procédure Révérend 2025-31 marque le moment où la finance institutionnelle adopte pleinement le staking de preuve d'enjeu. Pendant des années, l'industrie crypto a soutenu que les rendements de staking rendent les tokens de preuve d'enjeu fondamentalement différents des actifs traditionnels. Maintenant, avec la bénédiction de l'IRS et une clarté opérationnelle, cet argument atteint les investisseurs institutionnels traditionnels à travers des produits réglementés.

Les 12 à 24 prochains mois détermineront quels réseaux de preuve d'enjeu capturent un capital institutionnel significatif et lesquels manquent cette opportunité générationnelle. Trois facteurs déterminent largement les gagnants : l'infrastructure institutionnelle existante, la clarté réglementaire au-delà du simple staking, et des récits d'investissement convaincants qui résonnent avec les allouateurs d'actifs traditionnels.

Ethereum entre dans cette période avec des avantages structurels frôlant l'insurmontable. Plus de 28 milliards de dollars en actifs d'ETF existent déjà attendant d'activer le staking, une infrastructure de garde et de validateurs complète opère à grande échelle, et la familiarité institutionnelle avec Ethereum dépasse toutes les alternatives. L'ETF ETHA de 15,7 milliards de dollars de BlackRock pourrait à lui seul ajouter 3-5 millions d'ETH au staking dans les mois suivant la mise en œuvre complète.

Cependant, les rendements d'Ethereum de 3-4% sous-performent ceux de Solana de 6-7% et sont nettement inférieurs aux alternatives à haut rendement comme ceux de Cosmos à 18%. Les allouateurs d'actifs cherchant un rendement maximum dans la preuve d'enjeu pourraient diversifier au-delà d'Ethereum malgré son leadership sur le marché. Cela crée des ouvertures pour les concurrents s'ils peuvent bâtir une confiance institutionnelle comparable.

Solana représente l'alternative institutionnelle la plus viable. Le premier ETF de staking a été lancé avec succès, des grands dépositaires soutiennent le staking de SOL, et les avantages de performance du réseau se traduisent par des métriques de performance tangible que les institutions comprennent. Si Solana maintient la stabilité du réseau tandis que les débats sur le dimensionnement d'Ethereum continuent, les entrées de capitaux pourraient surprendre à la hausse.

Les facteurs critiques à surveiller pour 2025-2026 sont les données sur les flux d'ETF, les métriques de concentration des validateurs, et les impacts sur la liquidité de la DeFi. Les entrées mensuelles dans les ETFs de staking Ethereum et Solana indiqueront l'appétit institutionnel. Si les flux correspondent aux modèles d'adoption précoce des ETFs Bitcoin, 50-100 milliards de dollars pourraient entrer dans les produits de staking dans les deux ans. Ce tsunami de capitaux transforme fondamentalement l'économie blockchain.

La concentration des validateurs mérite une surveillance continue. Si Coinbase, Anchorage, et BitGo dépassent collectivement 25% des validateurs d'Ethereum, les préoccupations de centralisation vont s'intensifier. La communauté peut poursuivre des changements de protocole pour limiter la concentration, ou la coordination sociale peut pousser les institutions à distribuer la mise plus largement. Comment cette tension se résout détermine la neutralité crédible d'Ethereum à long terme.

L'adaptation des protocoles DeFi indique la santé de l'écosystème au sens large. Si Aave, Curve, Uniswap et d'autres maintiennent ou augmentent leur TLV malgré la concurrence du staking institutionnel, cela démontre que les stratégies DeFi sophistiquées conservent leur valeur aux côtés de produits d'ETF plus simples. Si le TLV de la DeFi stagne ou décline, cela suggère que le capital institutionnel déplace plutôt que de compléter l'activité existante.

Les stratégies des détenteurs de tokens doivent évoluer avec le paysage changeant. Pour les détenteurs d'ETH cherchant une exposition passive avec un minimum de charge opérationnelle, les ETFs de staking offrent désormais un accès aux rendements approuvés par les régulateurs précédemment disponibles uniquement via l'installation technique ou les protocoles DeFi. Les détenteurs priorisant la décentralisation et la composabilité devraient continuer à utiliser des dérivés de staking liquide via Lido, Rocket Pool, ou des alternatives.

Les validateurs de réseau doivent s'adapter à la concurrence institutionnelle accrue. Les validateurs solo peuvent avoir besoin de rejoindre des pools de staking pour maintenir la viabilité économique face aux économies d'échelle institutionnelles. Les opérations de staking professionnelles devraient mettre l'accent sur la différenciation par une performance supérieure, une diversification géographique unique, ou des stratégies MEV spécialisées qui justifient des frais premium.

Les protocoles DeFi devraient se préparer à la fois comme concurrent et partenaire potentiel du capital institutionnel. Concevoir des produits qui s'intègrent au staking d'ETF - tels que les marchés secondaires pour les actions d'ETF ou les dérivés basés sur les rendements de staking - pourrait capturer l'attention institutionnelle. Les protocoles rejetant l’adoption institutionnelle risquent d’être contournés alors que le capital circule par de nouveaux canaux.

L'histoire la plus importante mais non déclarée de fin 2025 est que la Procédure Révérend 2025-31 représente une validation réglementaire que le staking de preuve d'enjeu est une activité financière légitime plutôt qu'un jeu spéculatif. Ce changement philosophique compte plus que tout détail technique individuel. Lorsque le Trésor américain et l'IRS bénissent explicitement le staking dans des produits réglementés, ils signalent que la technologie blockchain est passée de l'expérimentation à l'infrastructure.

Cette validation attirera du capital institutionnel actuellement en marge en raison de l'incertitude réglementaire. Les trésoreries d'entreprises, les fonds de pension, les fondations, et les compagnies d'assurance qui évitaient la crypto peuvent désormais allouer aux produits de staking avec l'approbation des équipes de conformité. La base de capital pouvant potentiellement entrer dans le staking dépasse de loin la participation actuelle.

Les deux prochaines années verront probablement les actifs d'ETFs de staking passer de quasi-zéro à 100 milliards de dollars ou plus, concentrés dans les produits Ethereum et Solana. Cette adoption institutionnelle légitime la preuve d'enjeu...Contenu: les mécanismes de consensus et valide les réseaux qui ont privilégié la préparation institutionnelle par rapport aux métriques purement techniques. Les réseaux qui ont ignoré les besoins institutionnels auront du mal à rattraper leur retard alors que les premiers arrivants renforcent leurs avantages.

Pour les investisseurs individuels et les institutions, l'impératif stratégique est clair : comprendre quels réseaux disposent d'une infrastructure institutionnelle, surveiller attentivement la concentration des validateurs, et observer comment la finance traditionnelle et la finance décentralisée (DeFi) coexistent ou rivalisent. La grande révolution du staking via ETF a commencé. Ceux qui en comprennent les implications capteront des rendements. Ceux qui l'ignorent manqueront l'afflux de capitaux institutionnels le plus important de l'histoire des cryptomonnaies.

La transformation d'une activité crypto de niche en produit institutionnel grand public représente un moment de maturation pour l'ensemble de l'industrie de la blockchain. La Procédure fiscale 2025-31 n'a pas seulement clarifié le traitement fiscal - elle a ouvert les vannes pour que des billions de capitaux institutionnels participent enfin à l'économie du staking qui a défini les réseaux de preuve d'enjeu depuis leur création. Les gagnants dans cette nouvelle ère seront les réseaux qui ont compris les exigences institutionnelles il y a des années et ont construit en conséquence. Les perdants seront ceux qui ont privilégié la rhétorique de la décentralisation par rapport au déploiement d'une infrastructure pratique.