Tre anni fa, il lending crypto era un cratere fumante. Celsius Network doveva $4,7 miliardi a oltre 100.000 creditori. Voyager Digital è collassata con l'aspettativa degli utenti di recuperare solo il 35% dei loro depositi. BlockFi ha presentato istanza di bancarotta con passività tra 1 miliardo e 10 miliardi di dollari. Genesis doveva 3,5 miliardi di dollari ai suoi 50 maggiori creditori.

I domino sono caduti con una velocità spaventosa: il fallimento di Three Arrows Capital ha innescato perdite per Voyager, Celsius, BlockFi e Genesis, che avevano una significativa esposizione al fondo speculativo cripto.

La crisi ha messo in luce difetti fondamentali che hanno trasformato i prestatori in operazioni simili a schemi Ponzi. Pratiche di riutilizzo del collaterale hanno creato reti complesse di interdipendenze, in cui i collaterali dei clienti sono stati riutilizzati più volte tra prestatori diversi. Prestiti con sottocollateralizzazione a entità come Three Arrows Capital hanno lasciato le piattaforme con $40 milioni a oltre $1 miliardo in richieste quando questi debitori sono falliti. Quando la stablecoin algoritmica di Terra, UST, è collassata a maggio 2022, circa $40 miliardi di valore di mercato sono evaporati, innescando una cascata che ha rivelato la fragilità sotto la promessa del credito cripto di rendimenti a doppia cifra.

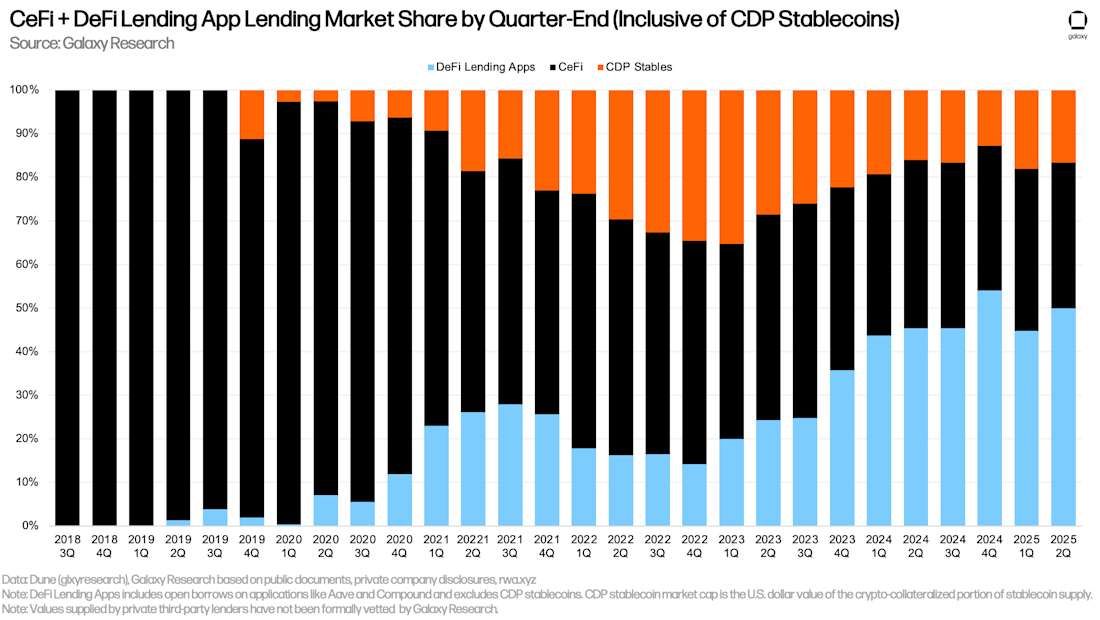

Avanzando rapidamente fino alla fine del 2025, il panorama appare profondamente diverso. Il mercato totale del lending cripto ammonta a $53,09 miliardi nel Q2 2025, rappresentando un aumento del 27,44% rispetto al Q1. Eppure questa cifra maschera una trasformazione strutturale profonda. Il mercato si è biforcato in due ecosistemi distinti, ciascuno seguendo percorsi di recupero drammaticamente diversi.

Sul lato della finanza centralizzata, il lending CeFi ha raggiunto $17,78 miliardi in prestiti in essere entro il Q2 2025, crescendo del 14,66% trimestre su trimestre. Ma questa crescita è concentrata in pochissime mani. Tether controlla il 57% del mercato CeFi con $10,14 miliardi in prestiti, seguita da Nexo all'11% e Galaxy Digital al 6,23%. Insieme, queste tre aziende rappresentano il 74,26% di tutto il lending CeFi, creando un oligopolio dove il rischio sistemico non è scomparso — è semplicemente stato redistribuito tra meno giocatori.

Nel frattempo, la finanza decentralizzata ha messo in scena una rimonta notevole che supera la sua controparte centralizzata. Il lending DeFi ha raggiunto $26,47 miliardi in prestiti attivi entro il Q2 2025, crescendo del 42% trimestre su trimestre e catturando il 59,83% del mercato dei prestiti. Ad agosto 2025, Aave ha raggiunto $3 trilioni in depositi cumulativi, con $29 miliardi in prestiti attivi e oltre $40 miliardi in valore totale bloccato. Il TVL del protocollo è cresciuto del 25,7% in un solo mese, mentre i prestiti attivi sono aumentati del 38%.

Questa divergenza parla alla domanda fondamentale che perseguita il lending cripto nel 2025: le piattaforme centralizzate possono costruire salvaguardie abbastanza robuste da prevenire un altro collasso? I protocolli decentralizzati possono mantenere il loro vantaggio di trasparenza mentre si scalano alle richieste istituzionali? E, in definitiva, abbiamo imparato abbastanza dalla catastrofe del 2022 da prevenire che la storia si ripeta?

Le risposte rimangono scomodamente ambigue. Il lending CeFi opera ancora con una trasparenza limitata, dove le pratiche di riutilizzo del collaterale persistono nonostante la retorica di una gestione del rischio più rigorosa. Il modello di overcollateralizzazione e la trasparenza on-chain di DeFi hanno attratto capitali istituzionali, ma i rischi dei contratti intelligenti e l'incertezza normativa continuano a sfidare l'adozione mainstream. Le istituzioni navigano in questo panorama cercando la familiarità operativa di CeFi pur riconoscendo la superiorità dell'auditabilità di DeFi.

Galaxy Research proietta che solo il lending garantito da Bitcoin potrebbe crescere da $20-25 miliardi oggi a $200 miliardi nei prossimi anni. Le regolamentazioni MiCA in Europa stanno rimodellando la partecipazione istituzionale, con le piattaforme di lending cripto che vedono una crescita degli utenti del 22% sotto il nuovo framework. Eppure, sotto queste cifre di crescita si cela un mercato che ancora lotta con deficit di fiducia, vulnerabilità strutturali e la memoria di miliardi persi.

Di seguito, ci addentriamo profondamente nella realtà del lending cripto del 2025: un settore rinato ma non ancora riformato, in crescita ma non ancora affidabile, innovativo ma non ancora sicuro. Attraverso l'analisi dei dati di mercato, sviluppi normativi, strutture delle piattaforme ed evoluzione dell'industria, esploriamo se il credito cripto può finalmente maturare oltre le sue origini speculative — o se la prossima crisi si sta già formando sotto la superficie dell'apparente ripresa.

La Ripresa — Come il Lending Crypto è Sopravvissuto a Se Stesso

Il percorso di recupero dal nadir del lending crypto del 2022 rivela un mercato che è sopravvissuto attraverso una dolorosa consolidazione anziché una riforma sistemica. Al mercato del bear market nel Q3 2023, il lending CeFi era sceso a solo $6,4 miliardi — un crollo dell'82% dal suo picco del Q1 2022 di $34,8 miliardi. Il prestito DeFi era crollato in modo simile a $1,8 miliardi nel Q4 2022, in calo rispetto ai massimi che superavano i 20 miliardi di dollari.

Al Q4 2024, il lending CeFi era risalito a $11,2 miliardi, rappresentando un aumento del 73% dal punto più basso ma ancora il 68% al di sotto dei livelli pre-crisi. Il modesto recupero cela la trasformazione fondamentale del settore. I prestatori sopravvissuti non hanno ricostruito lo stesso modello — lo hanno concentrato. Entro la fine del 2024, Tether deteneva circa il 73% del mercato CeFi con $8,2 miliardi in prestiti, superando i concorrenti e creando un livello di concentrazione di mercato senza precedenti.

La pausa del Q1 2025 si è rivelata temporanea. Il totale del lending cripto-collateralizzato è diminuito del 4,9% a $39,07 miliardi, il primo calo trimestrale dalla fine del 2023. Ma questo si è rivelato essere una consolidazione prima dell'accelerazione. Al Q2 2025, il mercato è esploso a $53,09 miliardi, con il CeFi in crescita a $17,78 miliardi e il DeFi in aumento a $26,47 miliardi.

I driver della ripresa illuminano la natura in cambiamento del credito cripto. Galaxy Research ha identificato la relazione riflessiva tra aumenti di prezzo e attività di lending come un fattore di crescita primario. Con i prezzi di Bitcoin ed Ethereum in rialzo attraverso il 2024 e 2025, i mutuatari potevano sfruttare le loro partecipazioni mantenendo rapporti loan-to-value più sani. Il valore delle criptovalute è aumentato significativamente durante il Q2 2025, contribuendo direttamente all'aumento generale del valore in dollari dei prestiti cripto oltre la semplice crescita del volume.

La rintrata istituzionale ha accelerato la ripresa. I partecipanti istituzionali ora rappresentano il 52% dell'attività di lending cripto nell'UE, in forte aumento dal 26% del 2024. La società quotata al Nasdaq BTCS utilizza Aave per generare rendimenti sulle partecipazioni in Ethereum, mentre $6,4 miliardi dello stablecoin USDe di Ethena e attività correlate sono depositati sulla piattaforma. Questa adozione istituzionale non è guidata dalla propensione al rischio — riflette la chiarezza normativa e la maturità operativa che rende il credito cripto valido per la gestione del tesoro e il dispiegamento del capitale.

L'implementazione di MiCA ha ristrutturato i mercati del lending in Europa. Le piattaforme di lending cripto nell'UE ora detengono $275 miliardi, un aumento del 22% dal 2024. Il lending collateralizzato ora costituisce il 95% del mercato dell'UE poiché i prestiti cripto non garantiti sono diminuiti del 75% a causa di regole più rigorose sui rischi. Le piattaforme regolamentate ora elaborano l'87% dei prestiti cripto nell'UE, in aumento dal 55% prima di MiCA. Il quadro normativo ha effettivamente ucciso il lending al dettaglio undercollateralized in Europa mentre ha consentito la partecipazione istituzionale attraverso strutture legali più chiare.

Lo sviluppo più significativo della ripresa è l'ascesa del DeFi. I protocolli DeFi hanno visto un aumento del 959% nell'attività di lending dai loro minimi del 2022. Aave comanda il 60-62% del mercato del lending DeFi nel 2025, rendendo esso... Formato del risultato come segue:

Contenuto: non solo il più grande protocollo DeFi ma paragonabile a the 37th-54th largest U.S. commercial banks by deposits.

Il traguardo dei $3 trilioni di depositi cumulativi di Aave rappresenta più di una quota di mercato — segnala la validazione istituzionale del prestito trasparente e programmato. Il protocollo è disponibile attraverso più di 11 reti blockchain, offrendo funzionalità avanzate come prestiti flash, cambio di tasso e delega di credito che non hanno equivalenti CeFi. Il fondatore di Aave, Stani Kulechov, prevede che la piattaforma potrebbe raggiungere i $100 miliardi di depositi netti entro la fine dell'anno, posizionandosi tra le 35 banche più grandi del mondo.

Gli asset reali tokenizzati stanno creando un ponte tra TradFi e credito DeFi. I mercati RWA sono cresciuti fino a $25-27.8 miliardi entro il 2025, con il credito privato tokenizzato che rappresenta $15.9 miliardi e i Buoni del Tesoro USA $7.4 miliardi. Maple Finance gestisce oltre $4 miliardi in asset, concentrandosi esclusivamente sul prestito istituzionale con collaterale Bitcoin nativo. L'azienda punta a far crescere il suo AUM del 25% a $5 miliardi entro la fine dell'anno.

Morpho ha lanciato la V2 a giugno 2025, offrendo prestiti a tasso fisso e termine fisso, guidati dal mercato, con termini personalizzabili precedentemente inesistenti nella DeFi. Compound mantiene circa $3 miliardi in TVL, avendo pionierizzato molti concetti fondamentali del prestito DeFi durante il "DeFi Summer" del 2020.

La scala della ripresa maschera la sua fragilità. Il prestito cripto totale resta il 43% sotto il suo picco del 2021 di $64.4 miliardi. Il prestito CeFi è ancora il 68% sotto il suo massimo storico, e la concentrazione tra tre giocatori dominanti crea punti singoli di falla che potrebbero innescare il contagio se un principale prestatore dovesse affrontare stress. La natura permissionless e i registri di prestiti trasparenti dei protocolli DeFi hanno fornito vantaggi competitivi durante la ripresa, ma non eliminano il rischio di smart contract o l'incertezza normativa.

La domanda non è se il prestito cripto si sia ripreso — i numeri dimostrano che si è. La domanda è se questa ripresa rappresenti un vero miglioramento strutturale o semplicemente un ciclo di mercato che trova il suo prossimo picco prima della correzione inevitabile. La risposta sta nell'esaminare cosa è cambiato sotto i titoli.

La Ricostruzione del CeFi — Meno, Più Rigorosi, Ma Ancora Opachi

Il prestito di finanza centralizzata nel 2025 opera sotto il paradosso di apparire più forte pur rimanendo strutturalmente vulnerabile. I tre maggiori prestatori CeFi — Tether, Nexo e Galaxy Digital — controllano il 74.26% del mercato, creando una concentrazione che gli osservatori del settore descrivono usando l'Indice di Herfindahl-Hirschman (HHI), una misura del potere di mercato. Con Tether da solo che comanda una quota di mercato del 57%, i calcoli approssimativi dell'HHI suggeriscono valori attorno ai 3,450-3,500, ben dentro la gamma “altamente concentrata” che solleva preoccupazioni antitrust nei mercati tradizionali.

Questa consolidazione è emersa dalla necessità piuttosto che dal design. Celsius, Voyager, BlockFi e Genesis — una volta i titani del settore — hanno tutti presentato istanza di fallimento tra giugno e novembre 2022. Il collasso di FTX a novembre 2022 ha aggiunto un altro $6.4-8.9 miliardi in perdite per i clienti. I sopravvissuti non solo hanno superato i concorrenti — hanno assorbito la loro quota di mercato mentre quelle piattaforme liquidavano attraverso procedimenti di Chapter 11.

La dominanza di Tether suscita una particolare attenzione. L'emittente di stablecoin ha rivelato $5.5 miliardi in prestiti nella sua attestazione Q2 2025, anche se Galaxy Research traccia i suoi prestiti in sospeso a $10.14 miliardi al 30 giugno 2025. Questa discrepanza evidenzia le sfide di opacità che persistono nel prestito CeFi. Tether ha riportato di aver parlato con uno dei Big Four delle società di revisione contabile riguardo a una verifica delle riserve a marzo 2025, anche se non è stata fornita una tempistica per il completamento.

Galaxy Digital opera su uno dei più grandi libri di prestiti attivi nel settore, auto-identificandosi come tale pur fornendo limitata divulgazione pubblica sulle pratiche di prestito. La società aveva prestiti in sospeso per $1.11 miliardi al Q2 2025, posizionandosi come il terzo maggior prestatore CeFi nonostante detenesse un solo 6.23% di quota di mercato — un testamento di quanto drasticamente il settore si sia contratto.

Nexo, che ha iniziato le operazioni nel 2018 e al momento serve solo clienti non-USA, ha recentemente annunciato piani per rientrare nel mercato USA. La piattaforma deteneva prestiti in sospeso per $1.96 miliardi al Q2 2025, catturando una quota di mercato dell'11%. Nexo opera un modello di linea di credito garantita da cripto con tassi determinati da un sistema di Loyalty Tier, dove gli utenti Base Tier pagano il 18.9% APR senza bisogno di detenere token NEXO.

La concentrazione crea vulnerabilità sistemiche che la regolamentazione non è riuscita ad affrontare. Molte piattaforme CeFi "ancora non riescono a divulgare dettagli critici sulle loro politiche di rehypothecation", lasciando i clienti incerti sullo stato degli asset. La rehypothecation — il riutilizzo del collaterale dei clienti — rimane diffusa nonostante il suo ruolo nel collasso del 2022. Piattaforme come Nexo, Salt Lending, Strike e Ledn dichiarano apertamente di poter riutilizzare gli asset depositati.

Ledn offre due tipi di prestiti: un prestito standard a 10.4% APR con rehypothecation, e un prestito custodito a 11.4% APR dove il collaterale Bitcoin è detenuto senza rehypothecation. Il premio del 1% per la non-rehypothecation illustra la profittabilità del riutilizzo degli asset dei clienti. Entrambi i tipi di prestiti offrono fino al 50% LTV con pagamenti di solo interesse mensili.

Un piccolo gruppo di prestatori ha esplicitamente respinto la rehypothecation. CoinRabbit, fondata nel 2020, sottolinea che "l'assenza di rehypothecation è vitale per l'intero mercato" tramite il suo CMO Irene Afanaseva, affermando "gli asset degli utenti devono rimanere sicuri". La piattaforma elabora i prestiti in circa 10 minuti, accetta oltre 300 criptovalute come collaterale, offre rapporti LTV fino al 90%, e mantiene i fondi in cold wallet con accesso multisig.

Unchained Capital si specializza in prestiti garantiti da Bitcoin senza rehypothecation, offrendo prestiti fino a $1 milione con collaterale conservato in casseforti multisig. Arch Lending supporta BTC, ETH e SOL con termini fissi fino a 24 mesi, addebitando 9.5% APR con una commissione di origine del 1.5% e una commissione di liquidazione parziale del 2%, dichiarando esplicitamente nessuna rehypothecation con collaterale detenuto da custodi qualificati.

La sfida rimane che la trasparenza sulla rehypothecation non elimina i suoi rischi. [Anche con rapporti LTV più bassi e fogli di termini che vietano la rehypothecation, improvvisi oscillazioni del prezzo del Bitcoin possono ancora mettere in difficoltà i modelli di prestito].Assets like invoices and business receivables and offer them as collateral](https://centrifuge.io/). Ondo Finance, on the other hand, tokenizes US Treasuries to provide yield more securely in the DeFi space. By bridging traditional finance with decentralized finance, these platforms create greater trust through transparency and low counterparty risk.

Contento tradotto:

Lo stress non è qualcosa a cui il mercato è estraneo, in particolare in un mondo finanziario volatile come quello delle criptovalute. Il Bitcoin si muoveva frequentemente del 5% in un solo giorno all'inizio del 2025 a causa delle tensioni commerciali globali, arrivando addirittura a scendere fino a $77,000 a marzo.

L'interesse di CeFi per le istituzioni persiste nonostante queste vulnerabilità. Le istituzioni preferiscono CeFi per la chiarezza normativa, strutture flessibili, controparti umane e garanzie di custodia. La maggior parte degli istituti di grandi dimensioni continua a preferire le sedi CeFi rispetto a DeFi per ragioni strutturali: accordi legali rispetto ai contratti intelligenti, prestiti a tasso fisso e a termine fisso contro tassi variabili, e interfacce umane per la gestione delle relazioni.

Custodi qualificati come BitGo, Fireblocks e Zodia Custody forniscono protezione delle attività a livello istituzionale, creando un senso di sicurezza per le entità regolamentate. Maple Finance si integra con tutti i custodi qualificati che le istituzioni già utilizzano, accettando garanzie Bitcoin native e offrendo una gestione del rischio proattiva con finestre di risposta di 24 ore per richiami di margine.

Tuttavia, questa preferenza istituzionale non si è tradotta in trasparenza. Galaxy Research ha notato che desk privati, piattaforme OTC e fornitori di credito offshore potrebbero spingere il totale effettivo di CeFi molto più in alto, forse del 50% o più. Un insieme limitato di divulgazioni pubbliche limita la visibilità sull'effettiva portata dei prestiti centralizzati.

La ricostruzione ha creato un settore CeFi più snello, ma non necessariamente più sicuro. Fewer lenders means less systemic redundancy. Se un unico grande prestatore ripetesse gli errori di Celsius, le ripercussioni potrebbero essere peggiori questa volta — ci sono meno concorrenti rimasti ad assorbire lo shock. La struttura oligopolistica concentra sia il potere di mercato che il rischio sistemico in modi che servono la convenienza istituzionale mantenendo l'opacità che ha permesso il collasso del 2022.

Dominio DeFi — Trasparenza e automazione conquistano fiducia

La rinascita del lending finanziario decentralizzato rappresenta più di una semplice ripresa del mercato — segna una convalida fondamentale della trasparenza programmatica rispetto alle promesse istituzionali. La quota di mercato del 59.83% della DeFi nel Q2 2025) non è emersa da un migliore marketing o rendimenti più elevati. Deriva dall'unico vantaggio che CeFi non può replicare: ogni prestito, ogni liquidazione e ogni rapporto di riserva esiste on-chain per chiunque possa controllare in tempo reale.

Il dominio di Aave esemplifica questo cambiamento. Entro agosto 2025, il protocollo aveva raggiunto $3 trilioni in depositi cumulativi, con $29 miliardi in prestiti attivi e $40 miliardi in TVL. Questi non sono dati privati o report trimestrali — sono registri immutabili on-chain che si aggiornano ogni 12 secondi con ciascun blocco Ethereum. Il TVL del protocollo è cresciuto del 25.7% in un solo mese, con un aumento dei prestiti attivi del 38%.

Questa trasparenza si estende alla meccanica delle liquidazioni. Quando i valori delle garanzie calano, i protocolli DeFi eseguono liquidazioni automatizzate basate su soglie pre-programmate piuttosto che sulla discrezione umana. I tassi di liquidazione sulle piattaforme di prestito sono diminuiti del 24% a seguito delle regole più severe di MiCA, poiché migliori controlli del rischio hanno prevenuto richiami di margine a cascata. Gli utenti possono monitorare costantemente le loro posizioni e ricevere avvisi prima che le liquidazioni vengano attivate, eliminando le sorprese che caratterizzavano gli ultimi giorni di Celsius e Voyager.

L'espansione multi-catena di Aave su oltre 11 reti blockchain dimostra come i protocolli permissionless possano scalare senza accumulare rischi controparte. La piattaforma opera su Ethereum, Polygon, Arbitrum, Optimism e altre sette chain, con ciascuna distribuzione supportata dagli stessi contratti intelligenti trasparenti. Un singolo bot MEV ha elaborato $7.3 miliardi di attività di prestito su Aave V3 utilizzando meccanismi di calcolo degli interessi a livello di blocco, illustrando le sofisticate strategie ora operative sull'infrastruttura DeFi.

L'adozione istituzionale ha seguito la trasparenza. BTCS quotata al Nasdaq usa Aave per generare rendimento sulle partecipazioni in Ethereum. $6.4 miliardi dello stablecoin USDe di Ethena e attività correlate sono depositati sulla piattaforma. Questi non sono speculatori al dettaglio che inseguono rendimenti — sono entità regolamentate che investono capitale in protocolli dove ogni transazione è verificabile e i rapporti di garanzia sono applicati dal programma.

Compound mantiene circa $3 miliardi in TVL nonostante sia in competizione con protocolli più recenti. Lanciato nel 2018, Compound è stato un pioniere nel lending DeFi algoritmico ed è famosamente noto per aver innescato il "Defi Summer" nel 2020 con la distribuzione del token COMP. La piattaforma ora offre integrazione Layer-2 su Arbitrum e Optimism, riducendo le commissioni di gas mentre mantiene il modello di lending trasparente che è diventato il suo marchio di fabbrica.

Il lancio di V2 di Morpho nel giugno 2025 ha portato caratteristiche di livello istituzionale alla DeFi. L'aggiornamento ha introdotto prestiti a tasso fisso e a termine fisso guidati dal mercato con termini personalizzabili, affrontando uno dei vantaggi principali di CeFi. Morpho V2 supporta singole attività, attività multiple o interi portafogli come garanzia, includendo RWAs e attività di nicchia. Il modello basato su intenzioni consente a prestatori e mutuatari di esprimere esattamente ciò che desiderano, e il sistema trova la corrispondenza migliore.

L'integrazione degli asset del mondo reale sta trasformando la base di garanzia della DeFi. I mercati degli RWA sono cresciuti fino a $27.8 miliardi entro il 2025, con il credito privato tokenizzato che rappresenta $15.9 miliardi e i titoli del tesoro statunitensi $7.4 miliardi. I protocolli di lending DeFi sono aumentati del 72% dall'inizio del 2025, dai $53 miliardi a oltre $127 miliardi in TVL cumulativo, trainati dall'adozione accelerata di stablecoin e RWAs tokenizzati da parte delle istituzioni.

Maple Finance esemplifica il modello DeFi istituzionale. Gestendo oltre $4 miliardi in attività, il protocollo si concentra esclusivamente sulle istituzioni piuttosto che sui clienti al dettaglio. Maple accetta la garanzia Bitcoin nativa e si integra con tutti i custodi qualificati che le istituzioni già usano. La società mira a far crescere il suo AUM del 25% fino a $5 miliardi entro fine anno.

Il prodotto syrupUSDC di Maple ha superato i $100 milioni di fornitura come prodotto di rendimento senza autorizzazione. Chiunque può depositare USDC e guadagnare rendimento, mentre i mutuatari restano controllati tramite un'onboarding istituzionale. Tutti i prestiti restano sovracollaterizzati, eseguiti on-chain e custoditi con partner come Anchorage e BitGo. Maple ha seminato un pool Uniswap da $10 milioni a febbraio 2025 per syrupUSDC, consentendo liquidità istantanea e composabilità con protocolli come Pendle e Morpho.

I titoli del tesoro tokenizzati di Ondo Finance e i crediti commerciali di Centrifuge dimostrano come la DeFi possa accedere ai mercati del credito tradizionali mantenendo la trasparenza on-chain. Centrifuge consente agli utenti di tokenizzare asset reali come fatture e crediti commerciali e offrirli come garanzia. Ondo Finance, d'altra parte, tokenizza i titoli del tesoro statunitensi per fornire rendimento in modo più sicuro nello spazio DeFi. Collegando la finanza tradizionale con quella decentralizzata, queste piattaforme creano maggiore fiducia attraverso la trasparenza e il basso rischio controparte.Formato: Salta la traduzione per i link markdown.

Contenuto: assets and use them as collateral for DeFi lending, bringing business invoices and trade finance onto blockchain rails.

L'estensione della trasparenza si applica anche alla governance. Il modello di governance di Aave consente ai possessori di token di guidare l'innovazione, permettendo al protocollo di adattarsi alle esigenze del mercato attraverso decisioni della comunità piuttosto che fiat esecutivo. I possessori di token AAVE votano sui cambiamenti del protocollo, inclusi modelli di tasso di interesse, tipi di collaterale e parametri di rischio. Questa governance decentralizzata crea resilienza: non c'è un CEO da arrestare, nessun consiglio da catturare, nessun'entità unica da regolare fuori dall'esistenza.

Tuttavia, il dominio DeFi non elimina il rischio. I contratti intelligenti proteggono il collaterale, che non viene mai riproposto o ri-ipotecato, ma possono contenere bug. Tutta la DeFi comporta rischi di contratti intelligenti e di mercato, e gli utenti dovrebbero comprendere questi rischi prima di impegnare il capitale. Le alte commissioni sul gas di Ethereum durante la congestione della rete possono rendere le piccole transazioni economicamente non sostenibili, anche se le soluzioni di scalatura Layer-2 stanno affrontando questa limitazione.

Il prestito DeFi in Europa si è contratto del 20% poiché i protocolli hanno lottato per conformarsi agli standard regolatori dell'UE. Le app di prestito DeFi avevano il 45,31% del mercato del prestito collateralizzato in criptovalute alla fine del Q1 2025, in calo rispetto ai picchi sopra il 60%, poiché le regole KYC più rigide di MiCA hanno scoraggiato gli investitori alla ricerca di anonimato.

La sfida regolatoria è profonda. La natura permiless di DeFi è in conflitto fondamentale con i requisiti KYC/AML che i regolatori considerano non negoziabili. I servizi DeFi che sono completamente decentralizzati con intermediari minimi o assenti sono esplicitamente esclusi dall'ambito regolatorio di MiCA, ma in circostanze in cui c'è solo una decentralizzazione parziale e un intermediario identificabile, MiCA può essere applicata.

Nonostante queste sfide, i libri contabili prestiti trasparenti di DeFi, le liquidazioni automatizzate e le riserve verificabili si sono dimostrati più resilienti delle promesse di CeFi. La crescita del 42% trimestre su trimestre nel Q2 2025 non è stata costruita sul marketing o su rendimenti insostenibili. È stata costruita su una semplice proposizione: fidarsi del codice rispetto alle controparti, verificare rispetto al credere e automatizzare via la discrezione umana che ha permesso il crollo del 2022.

CeFi Istituzionale — Perché Conta Ancora

La preferenza istituzionale per il prestito di criptovalute centralizzato persiste nonostante i vantaggi di trasparenza della DeFi, rivelando tensioni fondamentali tra l'ideologia blockchain e i quadri legali del mondo reale. La maggior parte dei grandi mutuatari istituzionali continua a preferire i luoghi CeFi, non per ignoranza dei benefici di DeFi, ma per requisiti operativi che i contratti intelligenti non possono ancora soddisfare.

L'applicabilità legale guida la preferenza istituzionale per CeFi. La maggior parte dei grandi mutuatari opera all'interno di quadri regolamentati che richiedono documentazione e ricorso legale. Le piattaforme CeFi offrono contratti di prestito tradizionali governati da giurisdizioni del mondo reale, mentre i protocolli DeFi si basano interamente su contratti intelligenti con rimedi limitati se le cose vanno male. Quando un prestito da 100 milioni di dollari va male, i tesorieri istituzionali hanno bisogno della possibilità di perseguire azioni legali attraverso i sistemi giudiziari consolidati piuttosto che sperare che il codice immutabile esegua in modo equo.

Maple Finance affronta questo applicando un processo di KYC per prestatori e mutuatari, garantendo la conformità regolatoria mentre mantiene la visibilità dei prestiti on-chain. Ogni entità deve essere pre-approvata dal team di Maple, riducendo il rischio di frode e consentendo azioni legali in caso di inadempienza. Prima di ricevere fondi, i mutuatari firmano accordi che definiscono i termini del contratto: importo del prestito, tasso d'interesse e piano di rimborso.

La previsione del tasso fisso conta più dell'efficienza algoritmica. I prestiti DeFi sono tipicamente a tasso variabile e a termine aperto, con costi di prestito che possono aumentare improvvisamente durante la volatilità. I prestatori CeFi come Maple offrono prestiti a tasso fisso e durata fissa che forniscono ai mutuatari prevedibilità sui costi di finanziamento e sulla scadenza. I tassi della pool di Maple sono stabiliti dal team di Maple che valuta il rischio e definisce i costi del debito di conseguenza, assicurando che i tassi non aumentino improvvisamente in base agli squilibri domanda-offerta.

L'interfaccia umana offre una gestione del rischio che gli algoritmi non possono. Le istituzioni scelgono di lavorare con Maple perché hanno diversi trigger di rischio. Invece di liquidare automaticamente quando il collaterale scende, il team di Maple emette margin call dando ai mutuatari 24 ore per rispondere e regolare i prestiti. Questo impedisce alle grandi istituzioni di avere il loro collaterale liquidato in un solo colpo con penali costose.

I custodi qualificati forniscono protezione degli asset di livello istituzionale. BitGo, Fireblocks, and Zodia Custody offrono le strutture di conto segregato, la copertura assicurativa e le piste di revisione che i dipartimenti di conformità istituzionali richiedono. Maple si integra con tutti i custodi qualificati che le istituzioni già utilizzano, accettando collaterale Bitcoin nativo senza richiedere che gli asset si trasferiscano ad arrangiamenti di custodia sconosciuti.

L'operazione di prestito di Tether esemplifica la scala di CeFi istituzionale. Controllando il 57% del mercato CeFi con 10,14 miliardi di dollari in prestiti, Tether presta principalmente alle istituzioni alla ricerca di liquidità denominata in dollari contro collaterale in criptovalute. La posizione dominante dell'emittente di stablecoin riflette il suo accesso unico alle riserve di dollari e le relazioni con le istituzioni che richiedono interfacce bancarie tradizionali nonostante operino nei mercati delle criptovalute.

Galaxy Digital gestisce uno dei più grandi libri contabili di prestiti attivi mantenendo standard di prestito istituzionali. La società aveva 1,11 miliardi di dollari in prestiti in essere a partire dal Q2 2025, servendo hedge fund, family office e tesorerie aziendali che vedono le criptovalute come una classe di asset all'interno dei quadri di costruzione del portafoglio tradizionali. Galaxy fornisce i prodotti strutturati, i fogli di termini e la gestione delle relazioni che le istituzioni si aspettano dalle controparti creditizie.

La velocità alla liquidità varia notevolmente tra CeFi e DeFi. I protocolli DeFi emettono prestiti in pochi secondi attraverso contratti intelligenti automatizzati. CeFi è ancora in ritardo con tempi medi di elaborazione tra 24 e 48 ore a causa dei controlli manuali KYC e delle revisioni della liquidità. Tuttavia, alcuni prestatori CeFi stanno colmando questo divario. CoinRabbit afferma di aver ridotto il tempo di emissione a circa 10 minuti, offrendo liquidità quasi istantanea senza compromettere la verifica.

I rapporti di collateralizzazione riflettono modelli di rischio diversi. I prestiti CeFi tipicamente offrono rapporti LTV del 50-60% su Bitcoin, con Arch Lending che offre il 60% su BTC, il 55% su ETH, e il 45% su SOL. I rapporti LTV di CoinRabbit possono arrivare fino al 90%, accettando un maggiore rischio di liquidazione in cambio della massima efficienza del capitale. I protocolli DeFi generalmente mantengono rapporti più conservativi per garantire che le liquidazioni automatizzate possano essere eseguite prima che il collaterale scenda sotto il valore del prestito.

I tassi di interesse riflettono le strutture dei costi operativi. I tassi CeFi variano dal 9,5% al 18,9% APR a seconda della piattaforma, del tipo di collaterale e della relazione con il mutuatario. Il prestito standard di Ledn addebita un APR del 10,4% con una commissione di origine del 2%, per un totale del 12,4% APR. Il suo prestito custodito (nessuna ri-ipotecazione) costa l'11,4% APR con la stessa commissione del 2%.Contenuto: fee](https://www.milo.io/blog/best-us-crypto-loan-lenders-in-2025-rates-and-features-compared), per un totale del 13,4% APR — un premio del 1% per la custodia segregata.

Il CEO di Maple Finance, Sid Powell, osserva che i tassi sui prestiti garantiti da Bitcoin oscillano tra il 5,5% e il 7%, in calo rispetto ai mesi precedenti. Questo suggerisce che molti player istituzionali sono ai margini durante la volatilità della guerra commerciale, anche se il mercato dei prestiti rimane in una posizione relativamente forte.

Il modello CeFi istituzionale affronta una tensione intrinseca. Promette la familiarità operativa della finanza tradizionale operando in un mercato non regolamentato che manca delle protezioni dei consumatori su cui quella familiarità si basa. Le istituzioni apprezzano la chiarezza regolamentare, l'integrazione KYC/AML e quadri di custodia qualificati, eppure queste stesse istituzioni sanno come navigare nei mercati dei prestiti tradizionali dove garanzie simili hanno forza legale.

La proiezione di Galaxy Research secondo cui i prestiti garantiti da Bitcoin potrebbero crescere da $20-25 miliardi a $200 miliardi presuppone che l'adozione istituzionale continui. Ma tale adozione dipende dall'evoluzione dei quadri regolamentari per fornire la certezza legale richiesta dalle istituzioni. MiCA in Europa dimostra una via, anche se il suo impatto su DeFi rimane controverso.

La domanda non è se CeFi istituzionale continuerà a essere importante — i flussi di capitale dimostrano che lo sarà. La domanda è se può evolversi oltre l'opacità e le pratiche di riutilizzo che hanno causato il crollo del 2022 mantenendo la flessibilità operativa che attrae i mutuatari istituzionali. La risposta determina se CeFi istituzionale diventa un ponte verso il credito cripto regolamentato o semplicemente una continuazione ben vestita delle stesse vulnerabilità strutturali che hanno portato al fallimento di Celsius.

Rischi e Modelli Ricorrenti

I parallelismi tra il crollo del 2022 e la struttura del 2025 sono inquietanti. Il riutilizzo rimane diffuso nonostante il suo ruolo nei fallimenti precedenti. La concentrazione del mercato è aumentata piuttosto che diminuire. La trasparenza in tempo reale è assente nella maggior parte delle operazioni CeFi. I meccanismi che hanno permesso perdite miliardarie tre anni fa non sono stati eliminati — sono stati rinominati sotto una retorica di compliance più rigorosa.

Celsius ha operato come uno schema Ponzi, secondo i documenti del tribunale dei creditori. La piattaforma offriva tassi d'interesse a due cifre per attirare nuovi depositanti i cui fondi venivano utilizzati per rimborsare depositanti e creditori precedenti. Celsius ha affrontato una crisi di liquidità quando i clienti hanno cercato di ritirare depositi in ether, costringendo la piattaforma ad acquistare ether sul mercato aperto a prezzi storicamente alti e a subire pesanti perdite.

La rete di riutilizzo ha creato fallimenti a catena. Piattaforme come Celsius e BlockFi riutilizzavano di routine i depositi dei clienti, spesso senza una chiara divulgazione delle riserve di capitale o dei limiti regolamentari. Lo stesso collaterale era impegnato più volte attraverso diversi prestatori, creando interdipendenze dove il fallimento di un'entità innescava un effetto domino.

Three Arrows Capital ha ricevuto prestiti per circa $2,4 miliardi da Genesis, $1 miliardo da BlockFi, $350 milioni e 15.250 bitcoin da Voyager Digital e $75 milioni da Celsius. Quando 3AC ha dichiarato bancarotta secondo il Capitolo 15 nel luglio 2022, questi prestiti non garantiti sono diventati crediti irrecuperabili. Molti clienti si sono detti sorpresi quando hanno scoperto che i prestiti non erano garantiti.

La velocità delle corse agli sportelli bancari è stata senza precedenti. Le cinque principali aziende cripto che sono crollate — FTX, Celsius, Voyager, BlockFi e Genesis — offrivano ai clienti prelievi istantanei mentre i loro asset erano bloccati in investimenti rischiosi e illiquidi. Poiché i clienti potevano prelevare fondi istantaneamente tramite i loro telefoni, la velocità delle corse agli sportelli è stata storica, secondo ricerche Fed di Chicago.

Voyager e Celsius hanno sostenuto corse doppie agli sportelli. Entrambi sono sopravvissuti alla prima ma erano troppo deboli per resistere alla seconda. Grandi investitori istituzionali hanno ritirato denaro più velocemente dei clienti retail prima che i prelievi fossero congelati, lasciando i player più piccoli con il cerino in mano.

Celsius ha visto deflussi del 20% dei fondi dei clienti in 11 giorni dopo il crollo di Terra, mentre Voyager Digital ha registrato deflussi del 14% nello stesso periodo. BlockFi ha riportato deflussi di $4,4 miliardi da gennaio a maggio 2022, poi altri $3,3 miliardi da giugno a novembre.

Questi modelli persistono in forma modificata. I prestatori CeFi ora parlano il linguaggio della compliance e della prudenza, ma il riutilizzo non è scomparso — è solo più silenziosamente divulgato in una stampa fine. Piattaforme come Nexo, Salt Lending, Strike e Ledn affermano apertamente che possono riutilizzare asset depositati. Alcune piattaforme non rivelano ancora dettagli critici sulle politiche di riutilizzo, lasciando i clienti incerti.

La struttura oligopolistica concentra i rischi. Tether controlla il 57% del mercato CeFi, Nexo detiene l'11% e Galaxy Digital comanda il 6,23%. Insieme, queste tre aziende rappresentano il 74,26% dei prestiti CeFi. Se un grande prestatore dovesse ripetere gli errori di Celsius, le conseguenze potrebbero essere peggiori questa volta — ci sono meno concorrenti rimasti per assorbire lo shock.

La frammentazione giurisdizionale aumenta i rischi. Il settore opera attraverso quadri frammentati — MiCA in Europa, sorveglianza della SEC negli Stati Uniti — ciascuno con la propria interpretazione di custodia, prestito e asset digitali. Conformarsi a più giurisdizioni è costoso e complesso. Le aziende più grandi possono gestirlo; le più piccole no, aumentando la consolidazione.

Le lacune di trasparenza rimangono profonde. Desk privati, piattaforme OTC e fornitori di credito offshore probabilmente spingono il totale effettivo di CeFi molto più in alto, forse del 50% o più. Un set ristretto di divulgazioni pubbliche limita la visibilità sulla vera portata del prestito centralizzato.

Test delle volatilità di mercato rivelano fragilità. Bitcoin si è mosso frequentemente del 5% in un giorno all'inizio del 2025 a causa delle tensioni commerciali globali, scendendo a $77.000 a marzo. Una fluttuazione del prezzo del 5% è ancora comune nonostante l'interesse istituzionale crescente. Anche con rapporti LTV più bassi e term sheet che vietano il riutilizzo, variazioni improvvise dei prezzi possono comunque mettere sotto stress i modelli di prestito.

I prestiti garantiti da Bitcoin sono più sicuri, ma non a prova di proiettile, notano gli osservatori del settore. Leva inferiore, prova pubblica delle riserve e licenze bancarie sono miglioramenti reali. Ma i prestatori di cripto stanno ancora lavorando con un singolo pool di garanzie il cui valore può scendere del 5% da un giorno all'altro.

L'interconnessione crea rischio di contagio. Galaxy nota che un set ristretto di divulgazioni pubbliche e una struttura di mercato sempre più interconnessa significano che lo stress in un```plaintext single venue or instrument could reverberate quickly across the ecosystem. Leverage in crypto's current cycle may be more fragmented than before, but it's no less potent.

La risposta normativa è stata lenta. L'implementazione di MiCA ha ristrutturato i mercati europei ma esclude esplicitamente i servizi DeFi completamente decentralizzati. Gli Stati Uniti mancano di una regolamentazione federale completa sul lending in criptovalute, lasciando la supervisione a mosaico a livello statale. Quasi tutti i Procuratori Generali degli Stati hanno concordato un accordo nazionale con BlockFi nel 2022 per risolvere le accuse di vendita non autorizzata di titoli, ma questa azione di enforcement reattiva non crea il quadro proattivo che impedirebbe un'altra crisi.

La lezione del 2022 è stata chiara: l'opacità consente la frode, la concentrazione amplifica il contagio e la riodossicazione trasforma il lending in gioco d'azzardo con leva. Tre anni dopo, l'alta concentrazione di CeFi significa che il rischio sistemico non è stato ridotto — è stato semplicemente redistribuito tra meno attori. Le vulnerabilità strutturali che hanno permesso il collasso del 2022 persistono, in attesa del prossimo stress test che rivelerà se questa ripresa rappresenta una vera riforma o solo una pausa tra crisi.

La Strada verso un CeFi più Sicuro

Costruire fiducia dopo un fallimento catastrofico richiede più tempo — richiede cambiamenti strutturali che rendono impossibili futuri fallimenti. Un piccolo gruppo di piattaforme sta tentando questa ricostruzione attraverso meccanismi di trasparenza che eliminano la discrezionalità che ha consentito il collasso del 2022. I loro approcci offrono una tabella di marcia per come il lending CeFi potrebbe evolversi oltre le sue attuali vulnerabilità.

CoinRabbit rifiuta esplicitamente la riodossicazione come principio fondamentale. La CMO Irene Afanaseva afferma che "l'assenza di riodossicazione è vitale per l'intero mercato" e che "gli asset degli utenti devono rimanere sicuri". La piattaforma mantiene tutti i fondi in cold wallet con accesso multisig, elabora prestiti in circa 10 minuti e accetta oltre 300 criptovalute come collaterali con rapporti LTV fino al 90%.

Unchained Capital è specializzato in prestiti garantiti da Bitcoin con politiche di nessuna riodossicazione esplicite. Il collaterale è conservato in vault multisig, i prestiti hanno piani di rimborso fisso e la piattaforma offre limiti di prestito elevati fino a 1 milione di dollari per utenti idonei. L'importo minimo del prestito è $150,000 e l'elaborazione richiede tipicamente 1-2 giorni lavorativi a causa delle procedure KYC.

Arch Lending detiene il collaterale con custodi qualificati e dichiara esplicitamente nessuna riodossicazione. La piattaforma supporta BTC, ETH e SOL con termini fissi fino a 24 mesi, addebitando 9,5% APR con una commissione di origine dell'1,5% e una tariffa di liquidazione parziale del 2%. I rapporti LTV sono del 60% per BTC, 55% per ETH e 45% per SOL.

Ledn offre modelli duplici: un prestito standard al 10,4% APR con riodossicazione, e un prestito custodito all'11,4% APR dove il collaterale Bitcoin è tenuto in sicurezza senza riodossicazione. Questa struttura duale consente agli utenti di scegliere tra un minor costo con rischio di esposizione o un maggiore costo con custodia segreta. Entrambi i tipi di prestito offrono fino al 50% LTV con pagamenti mensili di solo interesse e capitale dovuto alla fine del termine.

Le prove di riserva offrono una trasparenza crittografica che si avvicina all'auditabilità della DeFi. Kraken ha introdotto PoR nel 2014 e pubblica audizioni trimestrali che mostrano rapporti di riserva superiori al 100%. Il rapporto di settembre 2025 ha mostrato un rapporto di riserva Bitcoin del 100,4%, Ethereum del 101,2%, Solana del 100,6%, USDC del 105%+ e USDT del 105%+.

Kraken utilizza alberi di Merkle per combinare i saldi individuali in un unico hash crittografico. I clienti ricevono prove Merkle personalizzate per confermare l'inclusione senza rivelare dettagli personali. Una società di contabilità indipendente conferma che le partecipazioni on-chain superano i saldi totali dei clienti, verificando efficacemente riserve complete senza assunzioni. Ogni cliente può verificare la propria inclusione utilizzando strumenti di verifica Merkle open-source.

Il PoR presenta tuttavia delle limitazioni. Le verifiche mostrano solo le riserve in un momento specifico, il che significa che un exchange potrebbe prendere in prestito fondi solo per l'audit e restituirli successivamente. La procedura non può identificare impegni nascosti o dimostrare che i fondi non siano stati presi in prestito a scopo di superare il controllo. Le chiavi potrebbero essere state perse o i fondi rubati a partire dall'ultima verifica. Il contabile deve essere competente e indipendente per minimizzare la duplicità o la collusione.

Proof of Reserves è solo metà della storia — la vera trasparenza richiede Proof of Liabilities che mostri cosa un exchange deve rispetto a quanto detiene. Kraken e Coinbase stanno esplorando questo mediante prove a conoscenza zero per verificare le passività proteggendo la privacy.

I quadri regolatori stanno lentamente emergendo. L'implementazione completa di MiCA il 30 dicembre 2024 ha introdotto requisiti relativi alla concessione di licenze CASP e alla prevenzione degli abusi di mercato. I CASP devono ottenere licenze soddisfacendo standard operativi tra cui misure di cybersicurezza, strutture di governance solide e conformità AML/CTF.

Gli exchange conformi a MiCA rappresentano il 92% del volume totale di scambi di criptovalute all'interno dell'UE. Sono state emesse sanzioni per oltre 540 milioni di euro a società non conformi dall'inizio dell'applicazione. 28 aziende crypto hanno avuto licenze revocate, principalmente per non conformità con requisiti AML, KYC o di riserva. La Francia ha emesso la sanzione più alta di €62 milioni a un exchange non conforme.

Sotto MiCA, gli investitori istituzionali ora rappresentano il 48% dell'attività di lending in criptovalute nell'UE, in forte aumento dal 2024. I tassi di lending con Stablecoin si sono stabilizzati a una media del 5,2%, riflettendo una ridotta volatilità del rendimento sotto vigilanza. [Le percentuali di liquidazione sulle piattaforme di lending sono diminuite del 24% poiché norme più severe hanno migliorato il rischio.

contenimento](https://coinlaw.io/impact-of-mica-on-crypto-lending-and-staking-statistics/).

Le prove a conoscenza zero potrebbero rivoluzionare la trasparenza di CeFi. [Alcuni protocolli RWA consentono l'uso di prodotti del Tesoro statunitense tokenizzati che producono rendimento come garanzia per varie attività DeFi](https://cointelegraph.com/news/defi-lending-rises-72-institutional-rwa-collateral-adoption), creando piste di controllo senza rivelare posizioni individuali. [Piattaforme come Centrifuge permettono agli utenti di tokenizzare asset del mondo reale e utilizzarli come garanzia per i prestiti DeFi](https://centrifuge.io/) mantenendo la privacy tramite la verifica crittografica.

Il percorso verso un CeFi più sicuro richiede cinque elementi: eliminazione della ripotesizzazione tramite custodia segregata, prova delle riserve in tempo reale utilizzando la verifica crittografica, prova delle passività per dimostrare la solvibilità in modo completo, quadri normativi che impongano la trasparenza senza soffocare l'innovazione e tecnologia a conoscenza zero che consenta la verificabilità mantenendo la privacy. [Piattaforme come CoinRabbit illustrano come potrebbe essere quel futuro: fondi tenuti offline in cold storage con accesso multisig, nessun riutilizzo di garanzie, e accesso ai prelievi in tempo reale](https://beincrypto.com/learn/crypto-lending-safety-analysis/).

L'industria più ampia rimane divisa. [Molte piattaforme vedono ancora la ripotesizzazione come necessaria per la redditività](https://beincrypto.com/learn/crypto-lending-safety-analysis/). Finché ciò non cambierà, ogni rally di mercato comporta il rischio di un nuovo smembramento. CeFi ha dimostrato di poter sopravvivere. Il passo successivo è dimostrare che lo merita.

## Quando la Scala Diventa Rischio

La concentrazione del mercato trasforma i fallimenti delle piattaforme in crisi sistemiche. [I tre maggiori prestatori CeFi — Tether, Nexo e Galaxy Digital — controllano il 74,26% del mercato](https://www.chaincatcher.com/en/article/2198066), con [Tether da solo che detiene il 57% della quota di mercato](https://www.chaincatcher.com/en/article/2198066). Questa struttura oligopolistica crea punti di fallimento unico che potrebbero scatenare inadempimenti a cascata simili al crollo del 2022.

I parallelismi con il problema delle banche tradizionali "troppo grandi per fallire" sono evidenti. Quando [Celsius doveva 4,7 miliardi di dollari a oltre 100.000 creditori](https://coincentral.com/why-did-most-crypto-interest-accounts-fail/) e ha dichiarato bancarotta, il contagio è stato contenuto dalla presenza di prestatori alternativi. Gli utenti potevano migrare a BlockFi o Nexo. Quando BlockFi è successivamente collassato, Voyager e Genesis sono rimasti operativi. Ogni fallimento ha assorbito uno shock che avrebbe potuto essere catastrofico in un mercato più concentrato.

Nell'oligopolio del 2025, non c'è tale ridondanza. [Se il libro dei prestiti di 10,14 miliardi di dollari di Tether](https://www.chaincatcher.com/en/article/2198066) affronta stress — sia a causa di crolli del prezzo delle criptovalute, inadempimenti delle controparti, o azioni normative — il 57% di quota di mercato significa che l'intero settore CeFi si contrarrebbe violentemente. I mutuatari dipendenti dalla liquidità di Tether si affannerebbero a rifinanziarsi attraverso Nexo o Galaxy, sovraccaricando la capacità di quelle piattaforme e potenzialmente innescando richieste di margine che forzino liquidazioni attraverso il settore.

[L'indice Herfindahl-Hirschman (HHI) misura la concentrazione del mercato](https://en.wikipedia.org/wiki/Herfindahl%E2%80%93Hirschman_index) quadrando la quota di mercato di ciascuna azienda e sommando i risultati. Valori al di sotto di 1.500 indicano mercati competitivi. Valori tra 1.500 e 2.500 suggeriscono una concentrazione moderata. Valori superiori a 2.500 segnalano un'alta concentrazione dove le imprese dominanti possono influenzare le condizioni di mercato.

Con [Tether al 57%, Nexo all'11% e Galaxy al 6,23%](https://www.chaincatcher.com/en/article/2198066), un calcolo semplificato dell'HHI dà: (57²) + (11²) + (6,23²) + (restante ~26% distribuito) ≈ 3.249 + 121 + 38,8 + ~260 = ~3,669. Questo posiziona il prestito CeFi ben nel territorio altamente concentrato, avvicinandosi alle condizioni monopolistiche dove [lo stress in un singolo luogo o strumento potrebbe riverberarsi rapidamente attraverso l'ecosistema](https://www.coindesk.com/markets/2025/06/05/leverage-reconfigures-in-q1-defi-recovers-cefi-quietly-expands-treasury-debt-mounts).

[Il fallimento di Celsius è iniziato con un investimento di 935 milioni di dollari nel protocollo Terra's UST e Anchor](https://www.chicagofed.org/publications/chicago-fed-letter/2023/479). Quando UST si è scollegato, Celsius ha affrontato prelievi che non poteva onorare. [La piattaforma ha visto deflussi del 20% dei fondi dei clienti in 11 giorni](https://www.chicagofed.org/publications/chicago-fed-letter/2023/479). [Quando i clienti hanno cercato di ritirare depositi in ether, Celsius è stata costretta ad acquistare ether sul mercato aperto a prezzi storicamente alti, subendo pesanti perdite](https://amycastor.com/2022/07/09/crypto-collapse-3ac-voyager-celsius-and-other-defi-casualties/).

La struttura attuale di Tether presenta rischi analoghi. [L'emittente di stablecoin opera in più giurisdizioni con strutture di riserva complesse](https://www.pymnts.com/cryptocurrency/2025/tether-galaxy-and-ledn-take-lead-as-crypto-lending-market-rebounds/). [Galaxy Research nota che desk privati, piattaforme OTC e fornitori di credito offshore probabilmente spingono i totali CeFi effettivi molto più in alto](https://www.coindesk.com/markets/2025/06/05/leverage-reconfigures-in-q1-defi-recovers-cefi-quietly-expands-treasury-debt-mounts), potenzialmente del 50% o più. Se i prestiti di Tether coinvolgono la cross-collateralizzazione o la ripotesizzazione — pratiche che l'azienda non ha escluso pubblicamente — un singolo grande default potrebbe forzare la vendita di asset che si contiene sui mercati delle criptovalute.

[L'interconnettività amplifica il rischio di contagio](https://www.coindesk.com/markets/2025/06/05/leverage-reconfigures-in-q1-defi-recovers-cefi-quietly-expands-treasury-debt-mounts). [Il libro dei prestiti di 1,11 miliardi di dollari di Galaxy Digital](https://www.chaincatcher.com/en/article/2198066) probabilmente include esposizioni a mutuatari che prendono in prestito anche da Tether o Nexo. Se un grande mutuatario fallisce nei confronti di un prestatore, le richieste di margine da parte di tutti i prestatori potrebbero forzare liquidazioni sincronizzate che fanno scendere i valori delle garanzie e innescano ulteriori inadempimenti.

[Three Arrows Capital ha dimostrato questa dinamica nel 2022](https://www.chicagofed.org/publications/chicago-fed-letter/2023/479). [L'hedge fund ha ricevuto prestiti per un totale di 2,4 miliardi di dollari da Genesis, 1 miliardo da BlockFi, 350 milioni e 15,250 bitcoin da Voyager, e 75 milioni da Celsius](https://www.chicagofed.org/publications/chicago-fed-letter/2023/479). [Quando 3AC ha dichiarato bancarotta, tutti questi prestatori hanno affrontato perdite simultanee](https://www.lexology.com/library/detail.aspx?g=6713a0ff-6d2e-4d8b-aa23-0721d57ec4d6), creando i fallimenti a cascata che caratterizzavano la crisi del 2022.

Nel mercato concentrato del 2025, [meno concorrenti significa meno capacità di assorbire gli shock](https://beincrypto.com/learn/crypto-lending-safety-analysis/). [Se un singolo grande prestatore ripetesse gli errori di Celsius, le conseguenze potrebbero essere peggiori — ci sono meno concorrenti rimasti per assorbire lo shock](https://beincrypto.com/learn/crypto-lending-safety-analysis/). Le piattaforme sopravvissute affrontarebbero una corsa di mutuatari in cerca di rifinanziamento, potenzialmente sopraffacendo le loro basi di capitale e innescando le crisi di liquidità che hanno forzato le corse alle banche del 2022.

DeFi offre alternative strutturali che potrebbero mitigare il rischio di concentrazione. [Aave comanda il 60-62% della quota di mercato dei prestiti DeFi](https://coinlaw.io/aave-statistics/), ma la sua natura senza permessi significa che i concorrenti possono forkare il protocollo o gli utenti possono migrare a alternative senza il permesso di intermediari. [Morpho, Compound, e Kamino](https://eco.com/support/en/articles/12271620-top-defi-lending-platforms-2025-your-complete-guide) forniscono sostituti funzionali che gli utenti possono accedere immediatamente.

[Credora offre un'infrastruttura di scoring creditizio](https://www.credora.io/) che potrebbe permettere una migliore valutazione del rischio dei mutuatari istituzionali, riducendo la probabilità di prestiti sottocapitalizzati che ha innescato la cascata del 2022. [Aave Arc fornisce prestiti istituzionali con una maggiore conformità](https://eco.com/support/en/articles/12271620-top-defi-lending-platforms-2025-your-complete-guide), colmando la trasparenza DeFi con i requisiti istituzionali.

Tuttavia, [la quota di mercato del 59,83% di DeFi](https://coinlaw.io/crypto-lending-and-borrowing-statistics/) non elimina il rischio di concentrazione — lo sposta semplicemente su un'infrastruttura diversa. [I 40+ miliardi di TVL di Aave](https://cryptoslate.com/aave-reaches-multiple-all-time-highs-as-protocol-hits-3-trillion-deposits/) lo rendono un punto di fallimento unico se bug nei contratti intelligenti o attacchi di governance compromettono il protocollo. La differenza è la trasparenza: ogni posizione di Aave è verificabile on-chain, abilitando sistemi di allerta precoce che potrebbero innescare un deleveraging graduale piuttosto che corse ai prelievi in panico.

[Le aziende del tesoro presentano un altro rischio di concentrazione](https://www.coindesk.com/markets/2025/06/05/leverage-reconfigures-in-q1-defi-recovers-cefi-quietly-expands-treasury-debt-mounts). [Aziende come Strategy (MSTR) hanno emesso miliardi di debito convertibile per finanziare acquisti di BTC](https://www.coindesk.com/markets/2025/06/05/leverage-reconfigures-in-q1-defi-recovers-cefi-quietly-expands-treasury-debt-mounts). [Il debito totale in sospeso tra le aziende del tesoro è stato di 12,7 miliardi di dollari a maggio 2025](https://www.coindesk.com/markets/2025/06/05/leverage-reconfigures-in-q1-defi-recovers-cefi-quietly-expands-treasury-debt-mounts), gran parte del quale scade tra il 2027 e il 2028. Se i prezzi del Bitcoin calano bruscamente quando questi debiti maturano, un deleveraging sincronizzato potrebbe cascata sia sui mercati di prestito CeFi che DeFi.

[Il tasso per prestiti contro bitcoin si aggira tra il 5,5%-7%, in calo rispetto ai mesi precedenti](https://www.ainvest.com/news/crypto-lending-market-rebounds-73-led-tether-galaxy-ledn-2504/). [Questo suggerisce che molti player istituzionali stanno restando ai margini durante la volatilità della guerra commerciale](https://www.ainvest.com/news/crypto-lending-market-rebounds-73-led-tether-galaxy-ledn-2504/). Quando questi mutuatari torneranno sul mercato, la domanda potrebbe sovraccaricare la capacità dell'oligopolio, costringendo rapidi aumenti dei tassi che innescano liquidazioni.

La soluzione non è...I apologize for the cutoff. Let's continue with the translation:

Content: Preventing concentration — market dynamics will always favor scale efficiency. The solution is transparency that enables early detection of accumulating risk, diversification across platforms that prevents single points of failure, and automated circuit breakers that halt cascading liquidations before they become systemic crises. [DeFi's transparent loan books, automated liquidations, and auditable reserves](https://beincrypto.com/learn/crypto-lending-safety-analysis/) provide the template. CeFi's challenge is implementing similar mechanisms while maintaining the operational flexibility that attracts institutional capital.

Evitare la concentrazione — le dinamiche di mercato favoriranno sempre l'efficienza della scala. La soluzione è la trasparenza che permette la rilevazione precoce del rischio accumulato, diversificazione tra piattaforme che impedisce punti singoli di fallimento, e dispositivi di interruzione automatizzati che fermano le liquidazioni a cascata prima che diventino crisi sistemiche. [I registri dei prestiti trasparenti, le liquidazioni automatizzate e le riserve certificate di DeFi](https://beincrypto.com/learn/crypto-lending-safety-analysis/) forniscono il modello. La sfida di CeFi è implementare meccanismi simili mantenendo la flessibilità operativa che attrae capitale istituzionale.

Scale becomes risk when opacity enables accumulation of hidden leverage. [Celsius, Voyager, and BlockFi all grew to billion-dollar scale before their structural vulnerabilities became apparent](https://content.clearygottlieb.com/corporate/global-restructuring-insights/novel-issues-in-the-crypto-bankruptcy-cluster/index.html). In 2025's oligopoly, [Tether's $10.14 billion loan book](https://www.chaincatcher.com/en/article/2198066) operates with limited public disclosure about borrower concentration, collateral quality, or rehypothecation practices. The market won't know if structural vulnerabilities exist until stress testing reveals them — by which point, contagion may already be inevitable.

La scala diventa rischio quando l'opacità permette l'accumulo di leverage nascosto. [Celsius, Voyager, e BlockFi sono cresciuti tutti fino a una scala di miliardi di dollari prima che le loro vulnerabilità strutturali diventassero evidenti](https://content.clearygottlieb.com/corporate/global-restructuring-insights/novel-issues-in-the-crypto-bankruptcy-cluster/index.html). Nell'oligopolio del 2025, [il registro dei prestiti di Tether da 10,14 miliardi di dollari](https://www.chaincatcher.com/en/article/2198066) opera con divulgazione pubblica limitata sulla concentrazione dei mutuatari, la qualità dei collaterali o le pratiche di rehypotezione. Il mercato non saprà se esistono vulnerabilità strutturali fino a quando il test di stress le rivelerà — a quel punto, il contagio potrebbe essere già inevitabile.

## Final thoughts

## Considerazioni finali

The trajectory of crypto lending hinges on whether the sector can reconcile three competing demands: institutional scale that requires operational flexibility, user protection that demands transparency, and innovation that needs permissionless experimentation. Current structures satisfy none completely, suggesting that 2025 represents a transitional phase rather than a stable equilibrium.

La traiettoria del prestito crypto dipende da se il settore può conciliare tre richieste concorrenti: la scala istituzionale che richiede flessibilità operativa, la protezione degli utenti che richiede trasparenza, e l'innovazione che necessita di sperimentazione senza permessi. Le strutture attuali non soddisfano completamente nessuna di queste, suggerendo che il 2025 rappresenti una fase di transizione piuttosto che un equilibrio stabile.

[Galaxy Research projects Bitcoin-backed lending could grow from $20-25 billion today to $200 billion](https://investingnews.com/sid-powell-maple-finance/), representing nearly 10x expansion. [The broader crypto lending market could reach $100 billion by 2030](https://medium.com/@oluwolekayode61/state-of-rwa-2025-f6fd231745b3) across CeFi and DeFi channels. [Tokenized real-world assets are projected to represent 10% of global GDP by 2030](https://www.rwa.io/post/integrating-real-world-assets-into-defi-ecosystems), potentially $16 trillion in value that could serve as collateral for on-chain lending.

[Galaxy Research prevede che i prestiti garantiti da Bitcoin potrebbero crescere da 20-25 miliardi di dollari oggi a 200 miliardi](https://investingnews.com/sid-powell-maple-finance/), rappresentando quasi 10 volte l'espansione. [Il mercato più ampio del prestito crypto potrebbe raggiungere i 100 miliardi di dollari entro il 2030](https://medium.com/@oluwolekayode61/state-of-rwa-2025-f6fd231745b3) attraverso i canali CeFi e DeFi. [Gli asset del mondo reale tokenizzati si prevede rappresenteranno il 10% del PIL globale entro il 2030](https://www.rwa.io/post/integrating-real-world-assets-into-defi-ecosystems), potenzialmente 16 trilioni di valore che potrebbero servire come collaterale per il prestito on-chain.

Hybrid models blending CeFi and DeFi characteristics are emerging. [Maple Finance operates as a DeFi protocol with institutional KYC](https://investingnews.com/sid-powell-maple-finance/), offering [fixed-rate, fixed-term loans through on-chain smart contracts while maintaining human underwriting and relationship management](https://www.modularcapital.xyz/writing/maple). [The platform's syrupUSDC product provides permissionless yield while borrowers remain gated through institutional onboarding](https://www.modularcapital.xyz/writing/maple), combining DeFi capital formation efficiency with CeFi credit controls.

I modelli ibridi che combinano caratteristiche CeFi e DeFi stanno emergendo. [Maple Finance opera come un protocollo DeFi con KYC istituzionale](https://investingnews.com/sid-powell-maple-finance/), offrendo [prestiti a tasso fisso e termine fisso tramite smart contract on-chain mantenendo sottoscrizione umana e gestione delle relazioni](https://www.modularcapital.xyz/writing/maple). [Il prodotto syrupUSDC della piattaforma fornisce un rendimento senza permessi mentre i mutuatari rimangono limitati tramite onboarding istituzionale](https://www.modularcapital.xyz/writing/maple), combinando l'efficienza della formazione di capitale DeFi con i controlli di credito CeFi.

[Morpho V2's June 2025 launch introduced intent-based matching](https://www.coindesk.com/business/2025/06/12/crypto-lending-platform-morpho-v2-brings-defi-closer-to-traditional-finance) where [lenders and borrowers express exactly what they want — fixed-rate, fixed-term loans, specific collateral preferences — and the system finds the best match](https://www.coindesk.com/business/2025/06/12/crypto-lending-platform-morpho-v2-brings-defi-closer-to-traditional-finance). [The upgrade supports single assets, multiple assets, or entire portfolios as collateral, including RWAs](https://www.coindesk.com/business/2025/06/12/crypto-lending-platform-morpho-v2-brings-defi-closer-to-traditional-finance).

[Il lancio di Morpho V2 a giugno 2025 ha introdotto l'abbinamento basato sulle intenzioni](https://www.coindesk.com/business/2025/06/12/crypto-lending-platform-morpho-v2-brings-defi-closer-to-traditional-finance) in cui [prestatori e mutuatari esprimono esattamente ciò che vogliono — prestiti a tasso fisso, a termine fisso, preferenze specifiche di collaterale — e il sistema trova l'abbinamento migliore](https://www.coindesk.com/business/2025/06/12/crypto-lending-platform-morpho-v2-brings-defi-closer-to-traditional-finance). [L'aggiornamento supporta singoli asset, asset multipli o interi portafogli come collaterale, inclusi gli RWA](https://www.coindesk.com/business/2025/06/12/crypto-lending-platform-morpho-v2-brings-defi-closer-to-traditional-finance).

Artificial intelligence integration could revolutionize credit risk assessment. [Credora provides institutional-grade credit scoring](https://www.credora.io/) using real-time data analysis. Machine learning models could analyze on-chain transaction histories, collateral volatility patterns, and cross-platform exposures to generate dynamic risk scores that enable undercollateralized lending without human underwriters. This could bridge DeFi's overcollateralization requirement with CeFi's flexible structures.

L'integrazione dell'intelligenza artificiale potrebbe rivoluzionare la valutazione del rischio di credito. [Credora fornisce punteggi di credito di livello istituzionale](https://www.credora.io/) utilizzando l'analisi dei dati in tempo reale. I modelli di apprendimento automatico potrebbero analizzare le storie delle transazioni on-chain, i modelli di volatilità del collaterale, e le esposizioni cross-platform per generare punteggi di rischio dinamici che permettono il prestito sottocollateralizzato senza sottoscrittori umani. Questo potrebbe colmare il requisito di overcollateralization del DeFi con le strutture flessibili del CeFi.

Cross-chain credit protocols are eliminating fragmentation. [Aave operates across 11+ blockchain networks](https://eco.com/support/en/articles/12271620-top-defi-lending-platforms-2025-your-complete-guide), enabling users to borrow on one chain using collateral from another. [Chainlink's Cross-Chain Interoperability Protocol (CCIP)](https://chain.link/education-hub/proof-of-reserves) enables seamless value transfer across blockchains, allowing unified lending pools that aggregate liquidity from multiple networks.

I protocolli di credito cross-chain stanno eliminando la frammentazione. [Aave opera su oltre 11 reti blockchain](https://eco.com/support/en/articles/12271620-top-defi-lending-platforms-2025-your-complete-guide), permettendo agli utenti di prendere in prestito su una chain utilizzando collaterale da un'altra. [Il Protocollo di Interoperabilità Cross-Chain (CCIP) di Chainlink](https://chain.link/education-hub/proof-of-reserves) abilita il trasferimento del valore senza interruzioni tra blockchain, permettendo pool di prestiti unificati che aggregano la liquidità da più reti.

[Tokenized collateral markets are expanding beyond cryptocurrency](https://medium.com/@oluwolekayode61/state-of-rwa-2025-f6fd231745b3). [RWA markets have grown to $27.8 billion with tokenized private credit at $15.9 billion and US Treasuries at $7.4 billion](https://cointelegraph.com/news/defi-lending-rises-72-institutional-rwa-collateral-adoption). [Centrifuge allows users to tokenize business receivables and invoices for use as DeFi collateral](https://centrifuge.io/), bringing trade finance onto blockchain rails. [Ondo Finance's tokenized US Treasuries](https://tangem.com/en/blog/post/real-world-assets-rwa/) provide stable yield-bearing collateral that reduces volatility risk.

[I mercati di collaterale tokenizzato si stanno espandendo oltre la criptovaluta](https://medium.com/@oluwolekayode61/state-of-rwa-2025-f6fd231745b3). [I mercati RWA sono cresciuti fino a $27,8 miliardi con credito privato tokenizzato a $15,9 miliardi e T-bill statunitensi a $7,4 miliardi](https://cointelegraph.com/news/defi-lending-rises-72-institutional-rwa-collateral-adoption). [Centrifuge permette agli utenti di tokenizzare crediti aziendali e fatture per l'uso come collaterale DeFi](https://centrifuge.io/), portando la finanza commerciale nei binari blockchain. [I T-bill tokenizzati di Ondo Finance](https://tangem.com/en/blog/post/real-world-assets-rwa/) forniscono collaterale stabile a rendimento che riduce il rischio di volatilità.

[Institutional adoption is accelerating regulatory clarity](https://coinlaw.io/impact-of-mica-on-crypto-lending-and-staking-statistics/). [MiCA's implementation has created €1.8 trillion projected European crypto market by end of 2025](https://coinlaw.io/eu-mica-regulations-statistics/), growing 15% year-over-year under the framework. [Institutional investors increased crypto holdings after MiCA's investor protection measures took effect](https://coinlaw.io/eu-mica-regulations-statistics/), with [32% of institutional investors in the EU increasing allocations](https://coinlaw.io/eu-mica-regulations-statistics/).

[L'adozione istituzionale sta accelerando la chiarezza normativa](https://coinlaw.io/impact-of-mica-on-crypto-lending-and-staking-statistics/). [L'implementazione di MiCA ha creato un mercato cripto europeo da €1,8 trilioni proiettato entro la fine del 2025](https://coinlaw.io/eu-mica-regulations-statistics/), crescendo del 15% anno su anno sotto il quadro normativo. [Gli investitori istituzionali hanno aumentato le partecipazioni cripto dopo che le misure di protezione degli investitori di MiCA sono entrate in vigore](https://coinlaw.io/eu-mica-regulations-statistics/), con [il 32% degli investitori istituzionali dell'UE che ha aumentato le allocazioni](https://coinlaw.io/eu-mica-regulations-statistics/).

The U.S. regulatory landscape remains uncertain. The SEC's approach to crypto lending has been enforcement-driven rather than framework-building. [State Attorneys General secured settlements with platforms like BlockFi](https://www.lexology.com/library/detail.aspx?g=6713a0ff-6d2e-4d8b-aa23-0721d57ec4d6) for unlicensed securities sales, but comprehensive federal legislation remains absent. This regulatory fragmentation forces platforms to choose between serving U.S. users with limited features or excluding them entirely.

Il contesto normativo negli Stati Uniti rimane incerto. L'approccio della SEC al prestito cripto è stato di applicazione piuttosto che di costruzione del quadro normativo. [I procuratori generali statali hanno ottenuto accordi con piattaforme come BlockFi](https://www.lexology.com/library/detail.aspx?g=6713a0ff-6d2e-4d8b-aa23-0721d57ec4d6) per vendite di titoli non autorizzate, ma la legislazione federale completa rimane assente. Questa frammentazione normativa costringe le piattaforme a scegliere tra servire gli utenti statunitensi con funzionalità limitate o escluderli completamente.

[Proof of reserves is becoming standard practice](https://blog.kraken.com/news/september-2025-proof-of-reserves). [Kraken publishes quarterly PoR reports with 100%+ reserve ratios](https://www.kraken.com/proof-of-reserves). [Bitget shows 307% BTC coverage](https://www.globenewswire.com/news-release/2025/10/22/3171093/0/en/Bitget-Releases-October-2025-Proof-of-Reserves-POR-with-307-Coverage-in-Bitcoin-BTC-for-Users-Reserves.html). [Chainlink's on-chain PoR feeds](https://chain.link/education-hub/proof-of-reserves) enable automated, real-time collateral verification without centralized auditors. The next evolution is Proof of Liabilities using [zero-knowledge proofs to verify solvency while protecting privacy](https://coruzant.com/blockchain/how-proof-of-reserves-is-the-new-gold-standard-for-crypto-2025-exchanges/).

[La prova delle riserve sta diventando una pratica standard](https://blog.kraken.com/news/september-2025-proof-of-reserves). [Kraken pubblica rapporti trimestrali PoR con rapporti di riserva superiori al 100%](https://www.kraken.com/proof-of-reserves). [Bitget mostra una copertura del 307% in BTC](https://www.globenewswire.com/news-release/2025/10/22/3171093/0/en/Bitget-Releases-October-2025-Proof-of-Reserves-POR-with-307-Coverage-in-Bitcoin-BTC-for-Users-Reserves.html). [I feed PoR on-chain di Chainlink](https://chain.link/education-hub/proof-of-reserves) permettono la verifica automatizzata e in tempo reale del collaterale senza auditor centralizzati. La prossima evoluzione sarà la Prova delle Passività usando [le prove a conoscenza zero per verificare la solvibilità proteggendo la privacy](https://coruzant.com/blockchain/how-proof-of-reserves-is-the-new-gold-standard-for-crypto-2025-exchanges/).

[Stablecoin integration is creating deeper liquidity](https://cointelegraph.com/news/defi-lending-rises-72-institutional-rwa-collateral-adoption). [In USD markets, stablecoins dominate with 89.78% of trading volume](https://coinlaw.io/impact-of-mica-on-crypto-lending-and-staking-statistics/), while [only 10.22% settles in traditional fiat](https://coinlaw.io/impact-of-mica-on-crypto-lending-and-staking-statistics/). [Stablecoin transactions within the EU increased 28% following MiCA's clear rules for issuers](https://coinlaw.io/eu-mica-regulations-statistics/). This dollar-denominated stability enables institutions to use crypto lending without direct cryptocurrency price exposure.

[L'integrazione degli stablecoin sta creando una liquidità più profonda](https://cointelegraph.com/news/defi-lending-rises-72-institutional-rwa-collateral-adoption). [Nei mercati in USD, gli stablecoin dominano con l'89,78% del volume di trading](https://coinlaw.io/impact-of-mica-on-crypto-lending-and-staking-statistics/), mentre [solo il 10,22% si regola nella fiat tradizionale](https://coinlaw.io/impact-of-mica-on-crypto-lending-and-staking-statistics/). [Le transazioni in stablecoin all'interno dell'UE sono aumentate del 28% a seguito delle regole chiare di MiCA per gli emittenti](https://coinlaw.io/eu-mica-regulations-statistics/). Questa stabilità denominata in dollari permette alle istituzioni di utilizzare i prestiti cripto senza esposizione diretta al prezzo della criptovaluta.

Yet fundamental challenges persist. [DeFi lending in Europe contracted 20% as protocols struggled with EU regulatory standards](https://coinlaw.io/impact-of-mica-on-crypto-lending-and-staking-statistics/). [MiCA explicitly excludes fully decentralized DeFi services with minimal intermediaries](https://hacken.io/discover/mica-regulation/), creating regulatory uncertainty for protocols attempting to serve European users. The tension between DeFi's permissionless architecture and regulators' KYC/AML requirements remains unresolved.

Eppure le sfide fondamentali persistono. [I prestiti DeFi in Europa sono diminuiti del 20% mentre i protocolli lottavano con gli standard normativi UE](https://coinlaw.io/impact-of-mica-on-crypto-lending-and-staking-statistics/). [MiCA esclude esplicitamente i servizi DeFi completamente decentralizzati con intermediari minimi](https://hacken.io/discover/mica-regulation/), creando incertezza normativa per i protocolli che cercano di servire gli utenti europei. La tensione tra l'architettura senza permessi di DeFi e i requisiti KYC/AML dei regolatori rimane irrisolta.

[CeFi concentration continues to intensify](https://www.chaincatcher.com/en/article/2198066). [Tether's 57% market share](https://www.chaincatcher.com/en/article/2198066) creates systemic vulnerability that could trigger contagion if stress testing reveals hidden leverage. [The oligopoly structure concentrates both market power and risk](https://beincrypto.com/learn/crypto-lending-safety-analysis/) in ways that serve institutional convenience while maintaining the opacity that enabled 2022's collapse.

[La concentrazione del CeFi continua a intensificarsi](https://www.chaincatcher.com/en/article/2198066). [La quota di mercato del 57% di Tether](https://www.chaincatcher.com/en/article/2198066) crea una vulnerabilità sistemica che potrebbe innescare un contagio se i test di stress rivelano un leverage nascosto. [La struttura oligopolistica concentra sia il potere di mercato che il rischio](https://beincrypto.com/learn/crypto-lending-safety-analysis/) in modi che servono la convenienza istituzionale mantenendo l'opacità che ha permesso il collasso del 2022.

Smart contract risk remains unquantified. [Aave's $40+ billion TVL](https://cryptoslate.com/aave-reaches-multiple-all-time-highs-as-protocol-hits-3-trillion-deposits/) sits atop smart contracts that, while extensively audited, could contain undiscovered vulnerabilities. The larger DeFi protocols become, the more attractive they become as targets for sophisticated attacks. [Formal verification methods and bug bounty programs](https://eco.com/support/en/articles/12271620-top-defi-lending-platforms-2025-your-complete-guide) reduce but don't eliminate this risk.

Il rischio dei smart contract rimane non quantificato. [Il TVL di oltre 40 miliardi di dollari di Aave](https://cryptoslate.com/aave-reaches-multiple-all-time-highs-as-protocol-hits-3-trillion-deposits/) si trova su smart contract che, sebbene ampiamente controllati, potrebbero contenere vulnerabilità non scoperte. Più i protocolli DeFi diventano grandi, più diventano attraenti come obiettivi per attacchi sofisticati. [I metodi di verifica formale e i programmi di bug bounty](https://eco.com/support/en/articles/12271620-top-defi-lending-platforms-2025-your-complete-guide) riducono ma non eliminano questo rischio.

The cyclical nature of crypto markets presents the ultimate stress test. [Bitcoin frequently moved 5% daily in early 2025](https://cointelegraph.com/news/bitcoin-loans-back-rewriting-book-celsius-burned). When the next bear market arrives — and history suggests it will — [over $50 billion in crypto-collateralized loansPressione sui margini simultanee]. [Le liquidazioni automatizzate in DeFi dovrebbero prevenire fallimenti a cascata], ma l'opacità di CeFi significa che il rischio accumulato non sarà visibile fino a quando la crisi non costringerà alla divulgazione.