I crypto market-maker professionali rappresentano ora un ecosistema sofisticato dove le aziende implementano algoritmi avanzati, grandi capitali e tecnologia all'avanguardia per fornire liquidità su mercati frammentati.

I market maker ora controllano i meccanismi di scoperta dei prezzi che influenzano miliardi di dollari di volume di scambi giornalieri, tuttavia le loro operazioni rimangono in gran parte opache per i trader al dettaglio e persino per i partecipanti istituzionali. Questo sistema crea sia un'efficienza di mercato essenziale che dei punti di concentrazione che possono innescare liquidazioni catastrofiche.

Il panorama della liquidità si estende agli exchanges centralizzati dove aziende di market-making come GSR e Cumberland implementano strategie algoritmiche e ai protocolli decentralizzati dove gli automated market maker abilitano il trading permissionless attraverso formule matematiche anziché il matching degli ordini. Questi due mondi si intersecano sempre più attraverso l'arbitraggio inter-venue, creando un complesso reticolato di dipendenze che può amplificare sia la stabilità che l'instabilità nei mercati delle criptovalute.

Eventi recenti dimostrano sia l'importanza critica che la fragilità di questo sistema. Il crollo di FTX ha eliminato un market maker dominante, creando il "Gap Alameda", che ha ridotto la liquidità su diverse piattaforme. Nel frattempo, innovazioni come il sistema di liquidità concentrato e hook di Uniswap V4 promettono miglioramenti fino a 4000x nell'efficienza del capitale mentre introducono nuove forme di valore estraibile. Capire come funzionano effettivamente questi meccanismi - e dove si bloccano - è diventato essenziale per chiunque scambi, costrui o regolamenti i mercati delle criptovalute.

Fondamentali di liquidità: libri ordini vs automated market makers

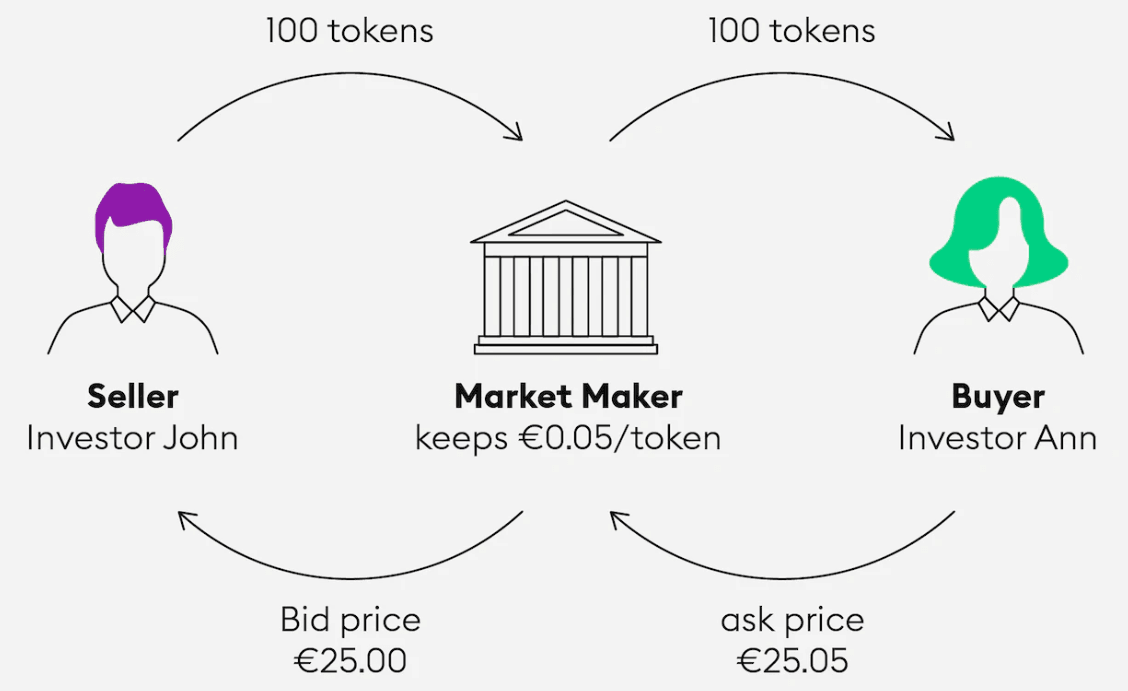

Gli exchanges centralizzati tradizionali operano attraverso i libri ordini dove i partecipanti al mercato inviano ordini di acquisto e vendita a prezzi specifici, creando un meccanismo di asta continua. Lo spread bid-ask rappresenta la differenza tra il più alto ordine di acquisto (bid) e il più basso ordine di vendita (ask), mentre la profondità di mercato misura il volume degli ordini a vari livelli di prezzo lontani dal prezzo di mercato attuale.

I calcoli della profondità di mercato rivelano vulnerabilità critiche nei mercati delle criptovalute. Ad esempio, la profondità di mercato al 2% di Bitcoin varia tra 50-100 milioni di dollari sui maggiori exchanges a settembre 2025, il che significa che ordini che superano questa soglia possono causare significativi movimenti di prezzo. Quando OKB ha subito un crollo flash del 50% nel gennaio 2024, l'analisi ha rivelato che il token dell'exchange aveva solo 184.000-224.000 dollari di profondità di mercato al 2%, dimostrando come una liquidità sottile possa amplificare la volatilità.

I market maker professionisti forniscono liquidità quotando continuamente mercati su due lati - offrendo di acquistare leggermente al di sotto e vendere leggermente al di sopra del prezzo di mercato attuale. Traggono profitto dallo spread bid-ask assumendo il rischio di inventario man mano che i prezzi si muovono contro le loro posizioni. Questo modello richiede sofisticati sistemi di gestione del rischio, meccanismi di copertura in tempo reale e ampie riserve di capitale per assorbire perdite temporanee durante periodi di volatilità.

Il modello di commissioni maker-taker incentiva la fornitura di liquidità rimborsando commissioni ai market maker (tipicamente da -0,005% a -0,010%) mentre addebita commissioni più elevate agli acquirenti che consumano liquidità (0,01% a 0,60%). Questa struttura allinea gli interessi degli exchanges con mercati più profondi e più stretti, generando al contempo entrate dai trader attivi. Gli exchanges leader come Binance offrono strutture di rimborsi progressive dove i più grandi market maker possono raggiungere commissioni effettive negative, creando potenti incentivi per la scala.

Gli automated market makers ripensano fondamentalmente alla fornitura di liquidità. Piuttosto che abbinare ordini di acquisto e vendita discreti, gli AMM utilizzano formule matematiche per valutare gli asset all'interno di riserve pooled. La formula del prodotto costante (x × y = k) in protocolli come Uniswap garantisce che man mano che un asset è acquistato, il suo prezzo aumenta lungo una curva prevedibile. I fornitori di liquidità depositano valori uguali di asset accoppiati e guadagnano commissioni da tutti gli scambi, ma affrontano una perdita impermanente quando i prezzi divergono dal loro rapporto iniziale.

I meccanismi di liquidità concentrata come Uniswap V3 consentono ai fornitori di liquidità di specificare intervalli di prezzo per il loro dispiegamento di capitale piuttosto che distribuirlo su tutto il possibile spettro di prezzi. Per coppie di stablecoin come DAI/USDC, gli AMM tradizionali utilizzavano solo lo 0,50% del capitale disponibile per il trading tra $0,99 e $1,01 dove avviene la maggior parte del volume. La liquidità concentrata permette miglioramenti fino a 4000x nell'efficienza del capitale focalizzando le risorse dove effettivamente si verificano gli scambi.

Le dinamiche economiche differiscono sostanzialmente tra i market maker CEX e i fornitori di liquidità DeFi. I market maker su piattaforme centralizzate gestiscono attivamente l'inventario, regolano continuamente le quotazioni e possono uscire rapidamente dalle posizioni. I fornitori di liquidità DeFi impiegano capitale passivo che guadagna commissioni automaticamente ma richiede una gestione attiva per evitare perdite da perdita impermanente e movimenti di range di prezzo. La ricerca del 2025 mostra che quasi il 49.5% dei fornitori di liquidità Uniswap V3 ha sperimentato rendimenti negativi a causa della perdita impermanente, evidenziando le sfide della fornitura di liquidità passiva.

I protagonisti: chi fornisce liquidità nei mercati delle criptovalute

Aziende professionali di market-making

GSR Markets si è affermato come un market maker cripto-nativo di riferimento in oltre dieci anni di operazioni, gestendo un inventario significativo su oltre 60 piattaforme di trading. L'azienda combina trading proprietario con servizi per clienti, fornendo liquidità per emittenti di token, investitori istituzionali, minatori ed exchanges. GSR ha vinto il premio "Crypto Market Maker of the Year 2025" da The Digital Commonwealth, riflettendo il suo dominio in un paesaggio sempre più competitivo. Il modello di ricavi dell'azienda va dalla cattura dello spread, alle commissioni di esecuzione programmatica, ai servizi di gestione del rischio per clienti istituzionali.

Cumberland, una sussidiaria di DRW Holdings, sfrutta trenta anni di esperienza nel market-making tradizionale adattati ai mercati delle criptovalute. La struttura finanziata privatamente della società consente una rapida presa di decisioni senza vincoli degli investitori esterni, cruciale per navigare nei mercati cripto volatili. Cumberland ha riportato oltre 20 miliardi di dollari in volume di trading già nel 2017 e ora scambia 30+ criptovalute su 500 coppie. La società ha ottenuto una BitLicense a New York nel 2024 e si è difesa con successo da azioni applicative della SEC a marzo 2025, dimostrando il suo focus sulla conformità normativa.

Jump Trading si è trasformata da puro market-making a sviluppo infrastrutturale attraverso la sua divisione Jump Crypto lanciata nel 2021. Con un capitale di trading stimato di oltre 15 miliardi di dollari tra tutte le classi di asset, Jump ha spostato il focus verso la costruzione di infrastrutture fondamentali come Pyth Network, il ponte Wormhole e il client validatore Firedancer Solana. Tuttavia, la società ha affrontato un significativo controllo normativo per il suo coinvolgimento con Terra/LUNA, pagando una transazione SEC di 123 milioni di dollari nel 2024. Questa evoluzione riflette la tendenza più ampia dell'industria verso l'integrazione verticale e la proprietà del protocollo.

Jane Street rappresenta l'apice della sofisticazione del trading quantitativo, con un capitale di trading di circa 15 miliardi di dollari e un possesso di titoli giornalieri di 50 miliardi di dollari a partire dal 2021. La struttura organizzativa funzionale della società con 30-40 dirigenti senior anziché una gerarchia tradizionale del CEO consente un rapido adattamento ai nuovi mercati. Jane Street ha generato 10,6 miliardi di dollari di ricavi netti di trading nel 2023 con 7,4 miliardi di dollari di guadagni rettificati, dimostrando la redditività delle strategie algoritmiche sofisticate. Le operazioni cripto della società includono la piattaforma JCX per il trading cripto 24/7 e tutto il software scritto in OCaml con un codebase di 70 milioni di righe.

Infrastruttura tecnologica e scala operativa

Il market-making moderno di criptovalute richiede notevoli investimenti tecnologici per competere efficacemente. Le aziende implementano sistemi di gestione del rischio in tempo reale capaci di monitorare posizioni su dozzine di piattaforme contemporaneamente, con interruttori automatici per condizioni di mercato estreme. I sistemi di gestione degli ordini devono processare oltre 5 milioni di operazioni al secondo con latenza sottomicrosecondi, richiedendo hardware specializzato e infrastruttura di rete.

Gli algoritmi di instradamento ordini intelligenti analizzano continuamente la liquidità su più piattaforme, dividendo automaticamente grandi ordini per minimizzare l'impatto sul mercato pur ottimizzando i prezzi di esecuzione. Questi sistemi devono tenere conto delle diverse strutture tariffarie, tipi di ordini e caratteristiche di latenza tra gli exchanges mentre mantengono controlli del rischio in tempo reale. Le aziende leader mantengono connessioni di accesso diretto al mercato e servizi di co-locazione a grandi exchanges per minimizzare i ritardi di esecuzione.

La scala delle operazioni professionali supera di gran lunga la tipica operazione di trading istituzionale. Le principali aziende di market-making impiegano centinaia di milioni in capitale d'inventario su oltre 60 exchanges, gestendo migliaia di coppie di trading contemporaneamente. I loro algoritmi regolano continuamente le quotazioni basandosi su livelli d'inventario, volatilità di mercato, tossicità del flusso degli ordini e opportunità di arbitraggio inter-venue. Questa automazione consente operazioni 24/7 sui mercati globali con un intervento umano minimo.

I sistemi di gestione del rischio impiegano limiti di posizione dinamici, calcoli VaR in tempo reale e meccanismi di copertura automatizzati. Per le principali criptovalute come Bitcoin ed Ethereum, le aziende coprono l'inventario direttamente attraverso futures perpetui e opzioni. Per altcoin, implementano la copertura di proxy utilizzando asset correlati o panieri d'indice. La copertura a livello di portafoglio utilizza matrici di correlazione cross-asset per gestire l'esposizione su interi libri di trading.

Contenuto: Strutture tariffarie e allineamento degli incentivi

Le strutture tariffarie delle borse influenzano notevolmente l'economia e il comportamento del market-making. Il programma di market maker spot di Binance richiede un volume di 30 giorni superiore a 1.000 BTC o strategie di market-making comprovate, offrendo rimborsi sulle commissioni del maker fino a -0,005% con limiti API più alti. I partecipanti ricevono punteggi compositi basati sul volume del maker, sulla qualità dello spread e sulla fornitura di profondità, con variazioni geografiche tra Binance.com e Binance.US.

Coinbase Advanced Trade implementa livelli di commissioni basati sul volume con commissioni del maker che variano da 0,00% a 0,60% e commissioni del taker da 0,05% a 0,70%. Il sistema di Request for Quote (RFQ) dell'exchange consente ordini di dimensioni istituzionali con prezzi personalizzati, mentre il motore di esecuzione avanzato (EXN) ottimizza la scoperta dei prezzi attraverso sofisticati algoritmi di abbinamento. Gli aggiornamenti recenti del 2025 hanno aggiunto 237 nuove coppie di trading USDC con trading gratuito su 22 coppie stabili.

Kraken Pro ha lanciato programmi di rimborso delle commissioni per i maker nel giugno 2025, rivolgendosi a coppie a bassa liquidità per migliorare l'efficienza del mercato. Il programma offre rimborsi fino a commissioni negative per i partecipanti con oltre $ 10 milioni di volume mensile su 64+ coppie ad agosto 2025. Le revisioni di ammissibilità mensili garantiscono standard di prestazioni costanti, mentre l'espansione della copertura a tutte le nuove inserzioni dimostra l'impegno dell'exchange verso gli incentivi per la liquidità.

Queste strutture di incentivi creano potenti effetti di rete in cui i maggiori market maker godono di economie sempre più favorevoli, permettendo loro di quotare spread più ristretti e catturare più volume. Questa dinamica contribuisce alla concentrazione del mercato migliorando al contempo l'efficienza complessiva del mercato grazie a una migliore determinazione dei prezzi e a libri ordini più profondi.

## Gestione dell'inventario e controllo del rischio

I market maker professionali affrontano una tensione costante tra la fornitura di liquidità competitiva e la gestione del rischio dell'inventario nei mercati cripto volatili. I sistemi dinamici di gestione delle posizioni regolano continuamente i livelli dell'inventario in base alla volatilità dei prezzi, alle tendenze del mercato, alle opportunità di arbitraggio tra exchange, ai requisiti di copertura e ai modelli di flusso dei clienti. Quando si detengono posizioni nette lunghe, gli algoritmi restringono automaticamente gli spread denaro a denaro mentre allargano gli spread denaro a denaro per incoraggiare la riduzione dell'inventario. Al contrario, l'inventario netto corto innesca spread denaro più ristretti e denaro a denaro più ampi.

I sistemi di monitoraggio in tempo reale implementano limiti di posizione tra sedi e classi di attività, con calcoli dinamici del Value-at-Risk che incorporano scenari di stress testing. Gli interruttori automatici bloccano il trading durante condizioni di mercato estreme, prevenendo perdite catastrofiche durante eventi come il crollo del marzo 2020 o la cascata di liquidazione di maggio 2021. Il monitoraggio dell'esposizione tra sedi impedisce il rischio di concentrazione consentendo al contempo strategie di copertura sofisticate su più piattaforme.

I meccanismi di copertura variano notevolmente in base alla classe di attività e alla struttura del mercato. Per Bitcoin ed Ethereum, le aziende coprono direttamente l'inventario attraverso contratti perpetui futures, opzioni e arbitraggio tra exchange. La copertura degli altcoin è più impegnativa, richiedendo coperture proxy tramite asset correlati o paniere di indici. La gestione del rischio a livello di portafoglio impiega matrici di correlazione inter-asset, con algoritmi che eseguono automaticamente coperture quando vengono superate soglie di inventario.

La sofisticatezza dei controlli dei rischi riflette lezioni apprese duramente dalle interruzioni del mercato. Il crollo di FTX ha dimostrato come le posizioni interconnesse tra le sedi possano amplificare le perdite, mentre eventi come il crollo di UST/LUNA hanno mostrato come le coperture altcoin correlate possano fallire simultaneamente. I moderni sistemi di rischio tengono conto di questi rischi di coda attraverso stress test, monitoraggio della correlazione e approcci di copertura diversificati.

Le strategie di inclinazione dell'inventario rivelano come i market maker influenzano la scoperta dei prezzi attraverso sottili aggiustamenti dei preventivi. Piuttosto che mantenere spread simmetrici, gli algoritmi regolano continuamente le quotazioni di denaro-denaro in base all'esposizione desiderata all'inventario. Tuttavia, eccessiva inclinazione segnala le posizioni dell'inventario ai concorrenti sofisticati, creando un gioco costante di asimmetria informativa e posizionamento strategico.

## Meccaniche di pricing e definizione dello spread

Ottimizzare gli spread rappresenta il centro di profitto principale per le operazioni di market-making, richiedendo una calcolo continuo degli spread base da stime di volatilità, rischio di inventario e costi di selezione avversa. I modelli di apprendimento automatico incorporano dati di microstruttura per prevedere le larghezze ottimali degli spread, con aggiustamenti in tempo reale basati sulla tossicità del flusso degli ordini, la volatilità del mercato e le dinamiche del tempo di chiusura. Questi algoritmi devono bilanciare una determinazione dei prezzi competitiva con operazioni redditizie su centinaia di coppie di trading simultaneamente.

I meccanismi di regolazione dinamica degli spread tengono conto delle mutevoli condizioni di mercato durante le sessioni di trading. Durante i periodi di alta volatilità, gli spread si ampliano automaticamente per compensare il rischio di inventario aumentato e la selezione avversa. Al contrario, condizioni di mercato stabili consentono spread più stretti che catturano più volume mantenendo ritorni accettabili aggiustati per il rischio. La sfida sta nel rilevare i cambiamenti di regime abbastanza rapidamente da adattare i prezzi rispetto ai concorrenti.

Le strategie di provvista di profondità impiegano quotazioni stratificate con più livelli di prezzo e dimensioni decrescenti per creare l'illusione di una profondità di mercato sostanziale. Gli ordini iceberg nascondono grandi posizioni mostrando solo piccole porzioni visibili mentre la logica di aggiornamento cancella continuamente e sostituisce gli ordini per mantenere quotazioni competitive. Queste tecniche richiedono sistemi di gestione degli ordini sofisticati in grado di gestire milioni di aggiornamenti di ordini al secondo.

L'implementazione tecnica si basa su strutture dati ottimizzate, inclusi alberi rosso-neri per l'indicizzazione dei livelli di prezzo con caratteristiche di performance O(log n) e tabelle hash che consentono ricerche di ID ordine O(1). Le aziende leader confrontano i loro sistemi con 5+ milioni di operazioni al secondo con requisiti di latenza sub-microsecondi, richiedendo hardware personalizzato e ottimizzazione di rete.

La microstruttura dell'impostazione dello spread rivela come i market maker estraggono valore da asimmetrie informative e schemi di flusso degli ordini. La selezione avversa si verifica quando i trader informati commerciano costantemente contro le quotazioni dei market maker, forzando spread più ampi per compensare perdite sistematiche ai partecipanti meglio informati. Gli algoritmi monitorano continuamente le caratteristiche del flusso degli ordini per identificare flussi potenzialmente tossici e adeguano di conseguenza la determinazione dei prezzi.

I sistemi di instradamento degli ordini intelligenti aggregano la liquidità da più venues ottimizzando per i costi totali di esecuzione anziché il semplice abbinamento dei prezzi. Questi sistemi tengono conto delle diverse strutture tariffarie, dei programmi di rimborso e delle caratteristiche di latenza tra gli exchange, instradando automaticamente gli ordini per minimizzare i costi totali delle transazioni. Implementazioni avanzate prevedono movimenti di prezzo a breve termine per ottimizzare il tempismo e la selezione delle venue per ordini di grandi dimensioni.

## Flussi di arbitraggio e dinamiche tra le sedi

L'arbitraggio tra le sedi serve come meccanismo principale per legare i prezzi attraverso l'ecosistema cripto frammentato, con arbitraggi professionali che catturano discrepanze di prezzo fornendo al contempo servizi essenziali di scoperta dei prezzi. L'arbitraggio di latenza sfrutta differenze temporanee di prezzo tra exchange globali, tipicamente tra 0,1-2% durante i periodi di alta volatilità nel 2025. Queste opportunità richiedono servizi di co-location, capacità di esecuzione al microsecondo e algoritmi predittivi per catturare costantemente i profitti prima della convergenza dei prezzi.

Le strategie di arbitraggio statistico identificano relazioni di media reversione tra coppie di criptovalute correlate, eseguendo scambi automatici quando i prezzi divergono oltre i limiti statistici. L'arbitraggio tra asset esamina le relazioni di base tra i prezzi spot e i contratti futures, mentre l'arbitraggio triangolare sfrutta le incoerenze dei prezzi tra tre coppie di valute attraverso loop di esecuzione ad alta frequenza che richiedono tempi di completamento sub-secondo.

La copertura delta dinamica abilita la gestione continua del rischio di portafoglio attraverso regolazioni automatiche del rapporto di copertura basate sulla volatilità realizzata e sui calcoli di opzioni greche. I market maker professionali mantengono portafogli di derivati sofisticati che richiedono un riequilibrio costante man mano che i prezzi sottostanti si muovono. L'ottimizzazione della copertura tra sedi minimizza i costi transazionali mantenendo al contempo le esposizioni al rischio target su più piattaforme di trading.

La natura interconnessa dei mercati cripto significa che le interruzioni in un venue si propagano rapidamente nell'ecosistema attraverso meccanismi di arbitraggio. Quando Binance ha sospeso il trading spot per oltre due ore a marzo 2023 a causa di un bug di trailing stop-loss, Bitcoin inizialmente è sceso di ~$700 mentre la liquidità è scomparsa dal più grande exchange di criptovalute al mondo. I venues alternativi hanno sperimentato picchi di volume mentre i trader cercavano liquidità, mentre i market maker affrontavano sfide nell'instradare il flusso durante l'interruzione.

La gestione del rischio a livello di portafoglio impiega la copertura basata su fattori utilizzando l'analisi dei componenti principali per identificare esposizioni al rischio sistematico attraverso settori di criptovalute. Le strategie di rotazione settorei tengono conto delle prestazioni relative tra i token DeFi, i protocolli Layer 1 e le monete meme, mentre gli overlay di copertura macroforniscono protezione contro eventi di rischio a livello di mercato come annunci normativi o ribassi dei mercati tradizionali.

L'arbitraggio cross-chain è emerso come un centro di profitto significativo con la crescita degli ecosistemi multi-chain DeFi. La ricerca del 2025 mostra che l'attività di arbitraggio cross-chain è aumentata di 5,5 volte durante il periodo di studio, con il 66,96% delle transazioni che utilizzano l'inventario pre-posizionato regolato in 9 secondi rispetto ai 242 secondi degli arbitrage basati su ponti. Questo vantaggio di velocità crea potenti incentivi per mantenere l'inventario su più blockchain.

## Meccaniche di liquidità della finanza decentralizzata

DeFi ristruttura fondamentalmente la fornitura di liquidità sostituendo i market maker attivi con meccanismi di determinazione del prezzo algoritmici e fornitori di liquidità passivi. Il Valore Totale Bloccato (TVL) ha superato i $150 miliardi

Content: globalmente entro settembre 2025, rappresentando un'adozione senza precedenti di infrastrutture finanziarie decentralizzate. Tuttavia, questa crescita nasconde sfide significative in termini di efficienza del capitale, gestione del rischio e estrazione del valore tramite MEV.

I market maker automatizzati utilizzano formule matematiche piuttosto che libri di ordini per determinare i prezzi, con la formula del prodotto costante (x × y = k) che garantisce curve di prezzo prevedibili mentre gli asset vengono scambiati. A differenza degli scambi centralizzati, dove i market maker gestiscono attivamente l'inventario e regolano le quotazioni, gli AMM si affidano agli arbitraggisti per mantenere l'accuratezza dei prezzi attraverso comportamenti di ricerca del profitto. Questo crea opportunità sistematiche di arbitraggio ma può comportare significative scivolamenti per grandi scambi.

Le innovazioni di liquidità concentrata come Uniswap V3 consentono miglioramenti drammatici nell'efficienza del capitale permettendo ai fornitori di liquidità di specificare intervalli di prezzo piuttosto che fornire liquidità su curve di prezzo infinite. Per le coppie stablecoin, le strategie concentrate possono raggiungere fino a 4000x di efficienza del capitale rispetto agli AMM tradizionali concentrando il capitale dove avviene effettivamente il trading. Tuttavia, questa concentrazione richiede una gestione attiva poiché le posizioni diventano inattive quando i prezzi si muovono fuori dagli intervalli specificati.

Uniswap V4, lanciato nel gennaio 2025, introduce un sistema di hook che abilita contratti intelligenti modulari per personalizzare il comportamento delle pool. Oltre 2.500 pool abilitati con hook sono stati creati entro la metà del 2025, inclusi Time-Weighted AMM (TWAMM) per prezzi basati sul tempo, sistemi di distribuzione dei rimborsi MEV, ribilanciamento automatico delle posizioni e meccanismi di protezione dalla perdita temporanea. L'architettura singleton fornisce una riduzione del 99,99% nei costi di deploy delle pool consentendo al contempo il supporto nativo ETH senza l'incapsulamento WETH.

Il Maximum Extractable Value (MEV) rappresenta una sfida critica per la fornitura di liquidità DeFi, con oltre $500 milioni estratti su Ethereum fino a settembre 2022 e oltre $1 miliardo dall'unione al proof-of-stake. I dati di settembre 2025 mostrano $3,37 milioni in profitti d'arbitraggio su 30 giorni secondo EigenPhi, con le transazioni d'arbitraggio che rappresentano la maggior parte dell'attività MEV grazie a miliardi in volume DEX giornaliero. Gli attacchi "sandwich" estraggono valore anticipando grandi scambi, creando una "tassa invisibile" sui partecipanti DeFi.

Gli sviluppi nella mitigazione del MEV includono la Separazione Proposer-Builder (PBS) implementata da Ethereum nel 2024, mempool privati tramite Flashbots e soluzioni simili, e protezioni basate su hook in Uniswap V4 che consentono swap resistenti al MEV e distribuzione dei rimborsi. Le innovazioni a livello di protocollo includono meccanismi di aste batch, soluzioni di mempool crittografate e prezzi ponderati nel tempo per ridurre l'efficacia degli attacchi sandwich.

La perdita impermanente rimane una sfida persistente per i fornitori di liquidità, con il 49,5% dei partecipanti a Uniswap V3 che sperimentano rendimenti negativi nonostante la generazione di commissioni. I requisiti di gestione attiva per le posizioni concentrate creano costi continui attraverso commissioni su gas per regolazioni di intervallo e costi di opportunità quando la liquidità diventa inattiva. I fornitori di liquidità professionali impiegano strategie sofisticate che includono coppie stablecoin per rendimenti costanti a basso rischio, coppie ETH/stablecoin che richiedono gestione dinamica e coppie volatili che richiedono ottimizzazione continua.

I protocolli di bridge cross-chain come Symbiosis Finance (oltre 45 blockchain), Stargate (circa 50 catene) e Wormhole (35-40 catene) consentono alla liquidità di fluire tra diversi ecosistemi blockchain. Questi bridge hanno spostato oltre $4 miliardi in volume entro il 2025, con strutture tariffarie che vanno dalle commissioni flat dello 0,06% di Stargate a modelli AMM variabili che si adattano in base alla disponibilità di liquidità. Tuttavia, la sicurezza dei bridge rimane una preoccupazione a seguito di grandi exploit come l'hack da $320 milioni di Wormhole.

Infrastrutture e sistemi algoritmici

Il market-making nei mercati cripto moderni richiede infrastrutture tecnologiche sofisticate che combinano reti a bassa latenza, calcolo a elevate prestazioni e strategie algoritmiche avanzate. I servizi di co-location presso le principali borse offrono vantaggi di microsecondi cruciali per il market-making competitivo, con connessioni in fibra dirette e hardware dedicato che consentono l'esecuzione di ordini in tempi sub-millisecondi. Le aziende leader mantengono infrastrutture dedicate nei data center globali per garantire operazioni 24/7 e posizionamento ottimale rispetto ai motori di abbattimento delle borse.

Il routing degli ordini intelligenti rappresenta un vantaggio competitivo critico, analizzando continuamente la liquidità su molteplici sedi mentre ottimizza per i costi totali di esecuzione anziché la semplice corrispondenza dei prezzi. Questi sistemi devono tenere conto delle diverse strutture tariffarie, dei rimborsi maker-taker e delle caratteristiche di latenza tra le borse mantenendo al contempo controlli di rischio in tempo reale e monitoraggio delle posizioni. Le implementazioni avanzate utilizzano l'apprendimento automatico per prevedere i movimenti di prezzi a breve termine e ottimizzare il momento dell'ordine e la selezione delle venue per esecuzioni di grandi dimensioni.

I sistemi di gestione degli ordini richiedono strutture dati e algoritmi specializzati in grado di elaborare milioni di operazioni al secondo. Gli alberi rosso-neri forniscono prestazioni O(log n) per l'indicizzazione dei livelli di prezzo mentre le tabelle hash consentono ricerche O(1) per gli ID ordine. La gestione della memoria e l'ottimizzazione delle CPU diventano cruciali su larga scala, con implementazioni hardware su misura e FPGA che offrono ulteriori vantaggi in termini di prestazioni per le strategie più competitive.

I motori di rischio operano continuamente su tutte le posizioni e sedi, implementando limiti di posizione dinamici, calcoli di Value-at-Risk in tempo reale e interruttori di circuito automatici per condizioni di mercato estreme. Il monitoraggio dell'esposizione cross-venue previene concentrazioni pericolose consentendo al contempo sofisticate strategie di copertura su più piattaforme contemporaneamente. Questi sistemi devono elaborare enormi flussi di dati mantenendo tempi di risposta microsecondi per violazioni dei limiti di rischio.

L'infrastruttura dei dati di mercato aggrega dati del libro ordini di livello 2+ da oltre 60 sedi attraverso protocolli standardizzati come FIX mentre elabora i flussi WebSocket per aggiornamenti in tempo reale. Apache Kafka fornisce accodamento dei messaggi per la distribuzione di dati ad alta velocità mentre i database delle serie temporali memorizzano i dati storici dei tick per test retrospettivi e analisi. Modelli di apprendimento automatico analizzano continuamente questi dati per la previsione dei prezzi, la rilevazione della tossicità del flusso di ordini e l'ottimizzazione delle strategie.

Le strategie cloud rispetto alla co-location riflettono diversi approcci all'ottimizzazione infrastrutturale. La co-location fornisce prestazioni deterministiche a livello di microsecondi con accesso diretto al mercato e connettività specializzata per strategie critiche per la velocità. L'infrastruttura cloud offre scalabilità globale, efficienza dei costi e servizi gestiti che riducono i costi operativi. Le aziende leader adottano sempre più approcci ibridi combinando co-location per percorsi caldi con servizi cloud per funzioni ausiliarie e accesso globale al mercato.

Casi studio: quando la liquidità plasma i risultati di mercato

Il gap di Alameda: il collasso di FTX e la concentrazione nel market-making

Il collasso di FTX nel novembre 2022 ha rivelato concentrazioni pericolose nell'infrastruttura del market-making cripto quando Alameda Research, il market maker dominante tra le borse cripto, è improvvisamente scomparsa dai mercati. Il rapporto di CoinDesk del 2 novembre che rivelava il bilancio di $14,6 miliardi di Alameda pesantemente dipendente dai token FTT ha innescato una cascata di eventi culminanti in oltre $200 miliardi di perdite complessive nel mercato cripto man mano che l'ecosistema commerciale interconnesso si sfaldava.

Alameda Research operava come il principale market maker in numerose borse cripto, sfruttando opportunità di arbitraggio cross-venue, in particolare tra i mercati asiatici e occidentali. La posizione privilegiata della società all'interno dell'ecosistema FTX includeva esenzioni segrete dai protocolli di auto-liquidazione e accesso ai depositi dei clienti raggiungendo i $65 miliardi per coprire le perdite di trading. Quando Binance ha annunciato la liquidazione di tutte le partecipazioni FTT il 6 novembre, scatenando $1 miliardo in prelievi seguito da ulteriori $4 miliardi di deflussi, la crisi di liquidità è rapidamente sfuggita al controllo.

Il concetto di "gap di Alameda" descrive la scomparsa improvvisa della liquidità nel market-making quando il fornitore dominante è uscito dai mercati simultaneamente in più sedi. Le opportunità di arbitraggio cross-venue che Alameda sfruttava tra i diversi mercati geografici sono scomparse, portando a una maggiore frammentazione dei prezzi e spread più ampi in tutto l'ecosistema cripto. Ciò ha dimostrato i rischi sistemici creati quando singole entità dominano il market-making su più sedi senza adeguati fornitori di liquidità di riserva.

L'impatto quantitativo si è esteso ben oltre FTX stesso, con la capitalizzazione totale del mercato cripto che è passata da oltre $1 trilione a meno di $800 miliardi entro dicembre 2022. Il token FTT è diminuito del 72% nei giorni successivi all'annuncio di Binance mentre oltre 1 milione di utenti su oltre 130 enti affiliati ha affrontato asset congelati. L'incidente ha evidenziato un'inadeguata segregazione tra borse e società di trading affiliate, provocando risposte normative che si concentrano sulla separazione delle custodie e sui requisiti di prova delle riserve.

Lezioni per i partecipanti al mercato comprendono il monitoraggio del rischio di concentrazione quando singole entità dominano il market-making, il tracciamento delle dipendenze di liquidità cross-venue e i fornitori di riserva, la conduzione di una due diligence migliorata su società di trading affiliate alle borse e l'implementazione di un monitoraggio in tempo reale dei modelli di prelievo e dei coefficienti di liquidità. Il collasso ha dimostrato quanto rapidamente le operazioni di market-making sofisticate possano diventare rischi sistemici durante condizioni di stress.

Manipolazione degli oracoli: Mango Markets e l'esploit di liquidità sottile

L'attacco di manipolazione degli oracoli su Mango Markets eseguito da Avraham Eisenberg nell'ottobre 2022 ha dimostrato come la liquidità sottile tra le fonti di prezzo degli oracoli potesse essere sfruttata per drenare oltre $110 milioni da una piattaforma di lending decentralizzata. Eisenberg ha manipolato il prezzo del token MNGO del 1.300% in 30 minuti utilizzando flash loan e trading coordinato su più scambi a bassa liquidità che servivano come feed di prezzo degli oracoli.Traduzione:

Le dipendenze comuni tra i protocolli DeFi. Mango Markets si affidava a oracoli di prezzo esterni da scambi con liquidità minima di MNGO, rendendoli vulnerabili a manipolazioni da parte di attaccanti con capitale sufficiente. Eisenberg ha utilizzato flash loan DAI da $30 milioni da Aave per creare posizioni con leva mentre contemporaneamente pompava i prezzi di MNGO in tre scambi che servivano come fonti per gli oracoli.

L'esecuzione tecnica ha rivelato una comprensione sofisticata sia delle meccaniche AMM che delle vulnerabilità degli oracoli. Gonfiando artificialmente i prezzi MNGO su scambi esterni, Eisenberg poteva prendere in prestito ulteriori asset da Mango Markets contro il suo collaterale ora sopravvalutato, drenando efficacemente gli asset depositati sulla piattaforma. Solo $67 milioni dei oltre $110 milioni sono stati successivamente restituiti, con $47 milioni trattenuti dall'attaccante.

Le risposte normative si sono rivelate complesse a causa delle sfide di giurisdizione e definizione intorno alla finanza decentralizzata. La CFTC ha avviato la prima azione esecutiva per manipolazione di oracoli riguardante uno "scambio decentralizzato" a gennaio 2023, mentre la SEC ha classificato MNGO come un titolo non registrato. Tuttavia, le condanne penali sono state successivamente annullate a maggio 2025 dal giudice federale Arun Subramanian a causa di problemi di giurisdizione e sfide nella definizione di frode, sebbene i casi civili rimangano attivi.

L'incidente ha evidenziato vulnerabilità critiche dell'infrastruttura che rimangono rilevanti in tutti i protocolli DeFi. Le strategie di rilevamento e di evitamento includono il monitoraggio di movimenti di prezzo insoliti su scambi di fonte oracolo, l'implementazione di circuit breaker per rapidi cambiamenti di prezzo, la diversificazione delle fonti oracolo con ritardi temporali e il monitoraggio avanzato della liquidità per token di governance usati come collaterale. L'attacco ha dimostrato come attori sofisticati possano sfruttare l'intersezione tra infrastrutture centralizzate e decentralizzate.

Crisi degli stablecoin: depegging di USDC e fuga di liquidità

Il collasso di Silicon Valley Bank a marzo 2023 ha innescato il più grande evento di depegging di stablecoin nella storia della criptovaluta quando Circle ha rivelato che $3,3 miliardi (l'8% delle riserve USDC) erano bloccati nella banca fallita. USDC è scivolato a $0,87, rappresentando un depegging del 13% rispetto al suo target di $1,00, causando un massiccio deleveraging in tutti i protocolli DeFi e dimostrando l'interconnessione tra mercati bancari tradizionali e criptovalute.

La cronologia della crisi è iniziata il 10 marzo 2023 quando i regolatori della California hanno dichiarato la Silicon Valley Bank insolvente, seguita dalla divulgazione di Circle l'11 marzo alle 04:00 UTC, rivelando una significativa esposizione. Gli scambi centralizzati hanno immediatamente sospeso i riscatti e le conversioni di USDC, con Coinbase che ha interrotto le conversioni critiche da USDC a USD, eliminando una fonte di liquidità chiave per mantenere il peg.

Le dinamiche di mercato durante la crisi hanno rivelato i complessi flussi di liquidità alla base dei mercati degli stablecoin. I deflussi orari dai CEX hanno raggiunto il picco di $1,2 miliardi all'1:00 AM dell'11 marzo mentre gli utenti correvano a chiudere le posizioni in USDC, mentre Circle ha riscattato un netto di $1,4 miliardi di USDC entro 8 ore. Gli exchange decentralizzati hanno sperimentato enormi picchi di volume mentre gli utenti fuggivano da USDC verso USDT e altri asset, creando notevoli opportunità di trading per coloro in grado di fornire liquidità durante la crisi.

L'impatto quantitativo ha dimostrato la fragilità del mercato degli stablecoin nonostante la capitalizzazione di mercato di $37 miliardi di USDC al momento dell'incidente. Sono emerse opportunità di arbitraggio cross-venue poiché USDC veniva scambiato a prezzi significativamente scontati rispetto al par, con trader sofisticati che ottenevano profitti acquistando USDC scontato e mantenendolo per il ripristino del peg. I regolatori bancari federali hanno annunciato la piena protezione dei depositanti il 13 marzo, consentendo a USDC di ripristinare il suo peg al dollaro mentre Circle riacquistava accesso alle sue riserve bancarie.

Questo incidente ha rinforzato i rischi sistemici derivanti dalla dipendenza degli stablecoin dalle partnership bancarie tradizionali e la necessità di diversificare la custodia delle riserve. I partecipanti al mercato hanno imparato a monitorare il rischio di concentrazione nelle partnership bancarie per gli emittenti di stablecoin, a tracciare lo stato normativo dei partner bancari, a implementare avvisi automatici per depegging di stablecoin sopra livelli di soglia, e a diversificare le detenzioni di stablecoin tra più emittenti per ridurre il rischio di concentrazione.

Flash crash e libri degli ordini sottili: OKB e profondità del mercato

Il flash crash di OKB a gennaio 2024 ha fornito un esempio concreto di come libri degli ordini sottili possano amplificare la volatilità anche per i token di scambio principali. OKB ha subito un calo del prezzo del 50% in soli 3 minuti, scendendo da circa $50 a $25,17 prima di recuperare parzialmente a $45,64, dimostrando come una profondità di mercato inadeguata possa innescare liquidazioni a cascata.

L'analisi ha rivelato che la profondità di mercato del 2% di OKB variava solo da $184.000 a $224.000, il che significa che ordini che superano questa soglia potrebbero innescare notevoli cascate di prezzo. Questo profilo di liquidità sottile ha reso il quarto token di scambio più grande per capitalizzazione di mercato ($2,8 miliardi) vulnerabile a grandi ordini di vendita o sistemi di liquidazione automatica. L'incidente ha innescato un aumento del volume di trading del 2.100% nelle 24 ore a $79 milioni mentre arbitraggisti e sistemi automatizzati rispondevano alla dislocazione del prezzo.

La risposta immediata di OKX ha incluso l'annuncio di un piano di compensazione per gli utenti entro 72 ore e l'implementazione di controlli di rischio migliorati per prevenire incidenti simili. L'exchange si è impegnato a ottimizzare i livelli di gradiente di leva spot, a migliorare le regole di controllo del rischio dei prestiti garantiti e a migliorare i meccanismi di liquidazione per prevenire fallimenti a cascata. Questo ha dimostrato l'importanza di politiche di scambio robuste per gestire eventi di mercato straordinari.

I fattori tecnici che hanno contribuito al crash hanno incluso sistemi di liquidazione a più livelli che hanno amplificato la pressione di vendita iniziale e circuit breaker inadeguati per movimenti di prezzo estremi. I meccanismi di arbitraggio cross-venue non sono riusciti a stabilizzare i prezzi durante il rapido declino, evidenziando come una liquidità sottile possa sopraffare i naturali meccanismi di correzione del mercato durante condizioni di stress.

L'incidente ha rinforzato le lezioni sul monitoraggio dei rapporti di profondità di mercato del 2% come indicatori di allerta precoce, sull'implementazione di meccanismi di liquidazione progressivi rispetto a inneschi istantanei, sulla creazione di circuit breaker per rapidi movimenti di prezzo, e sulla gestione del rischio migliorata per posizioni con leva. Gli exchange hanno imparato a mantenere riserve di compensazione adeguate e politiche di risposta chiare agli incidenti per mantenere la fiducia degli utenti durante eventi straordinari.

Exploit DeFi: Euler Finance e attacchi flash loan

L'attacco flash loan di Euler Finance a marzo 2023 ha dimostrato la sofisticazione degli exploit DeFi moderni fornendo un raro esempio di recupero completo dei fondi. L'attaccante ha drenato $197 milioni attraverso più transazioni in DAI, WBTC, stETH e USDC, rendendolo il più grande exploit DeFi del Q1 2023, prima di restituire infine tutti i fondi nel corso di diverse settimane.

L'esecuzione tecnica ha sfruttato una falla nella funzione donateToReserves di Euler che mancava di adeguati controlli di validazione della liquidità. Utilizzando flash loan DAI da $30 milioni da Aave, l'attaccante ha manipolato i rapporti eToken/dToken per creare condizioni di liquidazione artificiali, consentendo l'estrazione di depositi degli utenti attraverso i meccanismi nativi del protocollo. L'attacco ha colpito oltre 11+ protocolli collegati, incluso Balancer e Angle Finance, con Balancer da solo che ha perso ~$11,9 milioni rappresentando il 65% del suo TVL del pool bbeUSD.

L'analisi quantitativa ha rivelato l'approccio multifaceted dell'attacco: $38,9 milioni di profitto da un singolo attacco al pool, con asset rubati totali tra cui USDC ($34,2M), wBTC ($18,6M), stETH ($116M) e wETH ($12,6M). La natura interconnessa dei protocolli DeFi ha significato che exploit hanno creato effetti a cascata in tutto l'ecosistema, evidenziando i rischi sistemici derivanti dalle interdipendenze dei protocolli.

Il recupero completo senza precedenti è iniziato il 18 marzo con l'attaccante che restituiva 3.000 ETH, seguito da grandi ritorni di 51.000 ETH il 25 marzo, e recupero completo il 4 aprile. Questo risultato, estremamente raro negli exploit DeFi, è stato il risultato di una combinazione di indagini on-chain, pressioni comunitarie e potenziali preoccupazioni legali che hanno convinto l'attaccante a restituire tutti i fondi piuttosto che provare a riciclarli.

La risposta di Euler ha incluso 31 audit di sicurezza completi prima del lancio di Euler v2 e un concorso di audit Cantina da $1,25 milioni per identificare potenziali vulnerabilità. Sono stati implementati meccanismi "circuit breaker" migliorati per prevenire exploit simili, insieme a controlli di liquidità migliorati in tutte le funzioni di combustione/minting di token. L'incidente ha dimostrato l'importanza di test completi, monitoraggio del punteggio in tempo reale per posizioni con leva, e monitoraggio avanzato dei modelli di utilizzo dei flash loan.

Blackout degli exchange e dipendenze di liquidità

Il blackout di trading di Binance a marzo 2023 ha rivelato pericolose dipendenze dall'infrastruttura degli exchange centralizzati quando il più grande exchange di criptovalute al mondo ha sospeso tutto il trading spot per oltre due ore a causa di un bug trailing stop-loss. Bitcoin è inizialmente sceso di circa $700 sulla notizia del blackout prima di recuperare a ~$28,000 al momento della ripresa del trading, evidenziando come le interruzioni di un singolo exchange possano influenzare la scoperta del prezzo a livello globale.

Il guasto tecnico è originato nella funzione trailing stop-loss dell'exchange all'interno del motore di trading, costringendo alla chiusura completa del trading spot pur mantenendo mercati futures e altri derivati. "Engine one" è tornato online intorno alle 13:00 UTC seguito dalla ripresa completa del trading alle 14:00 UTC dopo oltre due ore di sospensione completa del mercato spot nel più grande exchange di criptovalute al mondo per volume.

Le dinamiche di mercato durante il blackout hanno dimostrato sia la resilienza che la fragilità della struttura del mercato crypto. Altri exchange hanno sperimentato notevoli picchi di volume mentre i trader cercavano liquidità, mentre i market maker professionali dovevano reindirizzare rapidamente il flusso degli ordini verso venue di backup. Sono emerse opportunità di arbitraggio cross-venue a causa delle divergenze di prezzo, ma l'impatto complessivo del mercato è rimasto relativamente contenuto grazie alla rapida ripresa.

Le ramificazioni legali hContenuto: "decine di milioni" in perdite, simili a quelle legali seguite a un'interruzione del novembre 2021. Questi incidenti hanno sollevato questioni sulla responsabilità degli scambi per guasti di sistema e la necessità di requisiti di resilienza dell'infrastruttura migliorata attraverso infrastrutture di mercato critiche.

L'interruzione ha rafforzato le lezioni sull'importanza di diversificare l'uso degli scambi per evitare punti di fallimento singoli, monitorare la salute dei sistemi di scambio e i programmi di manutenzione pianificati, implementare funzionalità di failover automatico verso sedi alternative e monitorare in tempo reale le divergenze di prezzo tra sedi durante le interruzioni dell'infrastruttura. I creatori di mercato professionali hanno migliorato le loro strategie multi-sede e le soluzioni di connettività di backup a seguito di questi incidenti.

Rilevare la manipolazione e valutare la qualità della liquidità

Indicatori tecnici per la manipolazione del mercato

Il rilevamento del wash trading si è evoluto in un'analisi on-chain sofisticata che combina modelli di transazione, analisi del tempo e tecniche di clustering degli indirizzi. La metodologia del 2025 di Chainalysis impiega molteplici euristiche inclusa la rilevazione di acquisti-vendite corrispondenti entro finestre di 25 blocchi (circa 5 minuti), differenze di volume inferiori all'1% e indirizzi che eseguono tre o più di queste coppie. La loro analisi ha identificato $2,57 miliardi in volume di wash trading sospetto durante il 2024, con controller individuali che registrano in media $3,66 milioni in attività sospette.

Il caso più grave ha coinvolto un singolo indirizzo che ha avviato oltre 54.000 transazioni di acquisto-vendita quasi identiche, dimostrando la scala industriale dei tentativi di manipolazione moderna. La seconda euristica di Chainalysis prende di mira operazioni multi-mittente dove indirizzi controller gestiscono cinque o più indirizzi di trading, con alcuni controller che operano fino a 22.832 indirizzi gestiti contemporaneamente. Questo rivela l'infrastruttura sofisticata dietro le operazioni di manipolazione professionali.

Il rilevamento dello spoofing si concentra su firme tecniche che includono grandi ordini che appaiono e scompaiono prima dell'esecuzione, cancellazioni frequenti di ordini senza esecuzioni e lo spoofing a strati che impiega più ordini falsi a diversi livelli di prezzo. Rapporto cancel-to-trade superiori all'80% servono come soglie sospette, mentre il monitoraggio in tempo reale può identificare schemi come l'ordine di vendita di Bitcoin da $212 milioni che è apparso su Binance a $85.600 nell'aprile 2025 prima di scomparire senza esecuzione.

Gli schemi di pump-and-dump nella DeFi seguono schemi prevedibili che possono essere sistematicamente rilevati. I criteri del 2025 di Chainalysis identificano indirizzi che aggiungono liquidità per poi rimuoverne il 65% o più (minimo $1.000), pool che diventano completamente inattivi con zero transazioni per 30 giorni e pool che precedentemente mostravano attrattiva con oltre 100 transazioni. La loro analisi ha trovato 74.037 token sospetti di pump-and-dump che rappresentavano il 3,59% di tutti i token lanciati, con il 94% eseguito dai deployer del pool originale.

I calcoli dello squilibrio del libro ordini forniscono un rilevamento della manipolazione in tempo reale attraverso l'analisi matematica della distribuzione bid-ask. La formula (bid_volume - ask_volume) / (bid_volume + ask_volume) produce valori che vanno da -1 a +1, dove sbilanciamenti superiori a +0,3 indicano una forte pressione di acquisto e valori inferiori a -0,3 suggeriscono pressione di vendita. Valori vicino allo zero rappresentano mercati bilanciati, sebbene cambiamenti improvvisi possano segnalare tentativi coordinati di manipolazione.

Metriche di valutazione della qualità della liquidità

L'analisi della profondità del libro ordini richiede l'esame del volume cumulativo a vari livelli percentuali dal prezzo di metà per comprendere la vera liquidità del mercato. I trader professionisti calcolano la profondità a livelli di ±0,1%, ±0,5% e ±1% per valutare il potenziale impatto sul prezzo prima di eseguire grandi ordini. La profondità di mercato del 2% di Bitcoin che varia da $50-100 milioni sui principali scambi fornisce parametri di riferimento per il trading istituzionale, mentre le altcoin spesso mostrano profili di liquidità significativamente più sottili.

I rapporti volume-to-liquidity (VLR) misurano l'attività di trading rispetto alla profondità di mercato disponibile, con rapporti alti sopra i 200 che indicano potenziale instabilità dei prezzi. Il token Trump (TRUMP) ha raggiunto un VLR di 290 a gennaio 2025, segnalando corretto rischi di volatilità estrema prima di importanti movimenti di prezzo. Questa metrica risulta particolarmente utile per valutare token più recenti dove la liquidità fornita potrebbe non corrispondere all'interesse di trading.

Il confronto della profondità tra scambi rivela concentrazione di liquidità e potenziali rischi di manipolazione tramite l'analisi sistematica della distribuzione del libro ordini. Le implementazioni professionali recuperano i libri ordini su più sedi, calcolano la profondità cumulativa a specifici livelli di prezzo e identificano scambi con profili di profondità anomali che potrebbero indicare liquidità artificiale o tentativi di manipolazione.

I sistemi di sorveglianza in tempo reale implementano monitoraggio completo combinando più metodologie di rilevamento. Implementazioni di base tracciano picchi di volume che superano 5x i livelli normali, ampliamenti dello spread oltre 50 punti base e declini di profondità superiori al 30%. Sistemi avanzati incorporano modelli di machine learning che analizzano schemi di flusso di ordini, comportamenti di cancellazione e coordinamento tra sedi per identificare tentativi sofisticati di manipolazione.

L'analisi delle microstrutture del mercato esamina i dati a livello di tick per le firme di manipolazione inclusi gli scambi sincronizzati tra sedi, dimensioni degli ordini inusuali a intervalli di prezzo regolari e schemi temporali che suggeriscono coordinamento algoritmico. Queste analisi richiedono feed di dati specializzati che forniscono informazioni sui livelli di ordine 2+ con timestamp in microsecondi e identificatori unici di ordini.

Strumenti di implementazione pratica

La libreria CCXT fornisce accesso standardizzato ai dati del libro ordini attraverso 120+ scambi di criptovalute tramite API unificate che astraggono i dettagli dell'implementazione specifici dello scambio. Le implementazioni professionali aggregano i libri ordini in tempo reale, calcolano metriche di profondità standardizzate e monitorano modelli anomali attraverso più sedi contemporaneamente. Le strutture di dati normalizzate della libreria consentono un'analisi coerente indipendentemente dai protocolli dello scambio sottostante.

CoinAPI offre dati di mercato di qualità istituzionale con endpoint completi per la profondità del libro ordini, supportando parametri di limite e flussi WebSocket in tempo reale. La loro API REST abilita l'analisi della profondità a fino a 20 livelli di prezzo con timestamp in microsecondi essenziali per applicazioni di trading professionale. L'autenticazione tramite chiavi API fornisce accesso affidabile con opportuno rate limiting per casi d'uso in produzione.

I sistemi pratici di rilevamento della manipolazione combinano il monitoraggio in tempo reale con l'analisi dei modelli storici per identificare le minacce emergenti. Esempi di implementazione includono il monitoraggio di firme di funzione specifiche come la firma "0x5f437312" associata alle operazioni di wash trading di Volume.li che tipicamente eseguono 100 scambi accoppiati rapidamente. Questi sistemi richiedono aggiornamenti continui man mano che le tecniche di manipolazione evolvono e emergono nuovi vettori di attacco.

Le implementazioni in Python abilitano il rapido prototipazione e il deploy di sistemi di sorveglianza utilizzando librerie come pandas per la manipolazione dei dati, numpy per i calcoli matematici e asyncio per l'elaborazione dei dati in tempo reale. Le implementazioni professionali spesso migrano a linguaggi di livello inferiore come C++ o Rust per componenti critici per le prestazioni, mantenendo allo stesso tempo interfacce Python per lo sviluppo di strategie e analisi.

Le architetture di database per i sistemi di sorveglianza impiegano tipicamente database di serie temporali ottimizzati per l'archiviazione e il recupero dei dati di mercato ad alta frequenza. InfluxDB e TimescaleDB forniscono capacità specializzate per la memorizzazione di snapshot del libro ordini, dati di scambio e metriche calcolate con query efficienti per il rilevamento di modelli e l'analisi storica. Questi sistemi devono gestire milioni di punti dati al giorno mantenendo tempi di risposta delle query sotto il secondo per il monitoraggio in tempo reale.

Quadri normativi e considerazioni etiche

Panorama normativo attuale

Gli Stati Uniti hanno raggiunto un coordinamento normativo senza precedenti attraverso il Progetto Crypto della SEC e le iniziative Crypto Sprint della CFTC lanciate a settembre 2025. La dichiarazione congiunta del personale ha chiarito che gli scambi registrati non sono proibiti dal facilitare il trading di asset crittografici spot, promuovendo la scelta del luogo e l'opzionalità per i partecipanti al mercato. Questo rappresenta un cambiamento fondamentale rispetto all'incertezza normativa precedente verso approcci basati su principi che incoraggiano l'innovazione all'interno di quadri stabiliti.

La suddivisione normativa assegna alla CFTC l'autorità primaria sugli asset digitali spot come Bitcoin ed Ethereum, mentre la SEC mantiene la supervisione antifrode e della manipolazione accanto alla giurisdizione sugli asset crittografici classificati come titoli. Molti intermediari che gestiscono merci digitali richiedono una doppia registrazione con entrambe le agenzie anche se precedentemente registrati presso la SEC, creando una supervisione completa senza lacune regolamentari. Le esenzioni per l'innovazione sotto considRequisiti del "Payment Services Act", direzione strategica della "ASPIRe Roadmap" di Hong Kong, e continuo affinamento del regime stabilito per gli exchange crypto in Giappone. La "Virtual Asset User Protection Act" (VAUPA) della Corea del Sud è divenuta effettiva a luglio 2024, mentre molte giurisdizioni implementano accordi migliorati di coordinamento transfrontaliero e condivisione delle informazioni.

Considerazioni etiche e conflitti di interesse

Il COIN Act, introdotto da dieci legislatori democratici guidati dal senatore Adam Schiff, affronta le crescenti preoccupazioni sui conflitti di interesse politici nei mercati crypto. La legislazione proibisce ai funzionari pubblici di emettere criptovalute o token, sfruttare le posizioni per guadagni personali crypto e avviare progetti di memecoin durante l'incarico. Questa estende la supervisione tradizionale dell'etica finanziaria agli scambi crypto tra preoccupazioni su cattura regolatoria e influenza impropria.

Le preoccupazioni sulla cattura regolatoria si sono intensificate con gli accordi di stablecoin della World Liberty Financial dell'amministrazione Trump con la MGX degli Emirati Arabi Uniti e Binance, che i senatori Merkley e Warren hanno definito "conflitti di interesse sbalorditivi". Le potenziali violazioni della Clausola sugli Emolumenti da pagamenti di governi stranieri sottolineano le tensioni in corso tra il coinvolgimento politico e un'adeguata supervisione regolatoria. Questi problemi dimostrano le sfide nel mantenere l'indipendenza regolatoria incoraggiando al contempo l'innovazione.

L'applicazione delle norme contro la manipolazione del mercato è stata ampliata significativamente con iniziative come l'Operazione Token Mirrors dell'FBI, la prima operazione delle forze dell'ordine che utilizza token crypto falsi per identificare schemi fraudolenti. L'operazione ha portato a 18 arresti e alla confisca di $25 milioni in criptovaluta, sebbene abbia sollevato domande etiche riguardo all'uso dell'inganno nell'applicazione della legge e agli impatti potenziali sulla fiducia pubblica nei progetti crypto legittimi.

I conflitti di interesse negli exchange rimangono diffusi, con grandi piattaforme che gestiscono team di trading proprietari in concorrenza con i propri clienti. Le lettere del senatore Brown evidenziano una "preoccupante mancanza di trasparenza verso i clienti nei mercati crypto", mentre piattaforme come Crypto.com sono criticate per aver fatto trading contro i clienti senza un'adeguata divulgazione. Questi scenari di "la casa vince sempre" richiedono una maggiore trasparenza sulle attività di trading interne e sui potenziali conflitti che influenzano l'esecuzione dei clienti.

I market maker professionali affrontano sfide etiche nel bilanciare gli obblighi di servizio al cliente con i profitti del trading proprietario. Sono necessari sistemi di sorveglianza robusti per rilevare il wash trading e la manipolazione del mercato, mentre algoritmi sofisticati possono creare vantaggi sistematici sui partecipanti al dettaglio. La concentrazione di market-making tra pochi grandi operatori solleva domande sull'accesso equo ai mercati e sul potenziale di comportamento coordinato che influenza la scoperta del prezzo.

Requisiti di conformità e migliori pratiche

Le obbligazioni di sorveglianza del mercato sotto l'Articolo 60(14) di MiCA richiedono "assetti, sistemi e procedure efficaci per rilevare e segnalare ordini e transazioni sospetti" con capacità di monitoraggio in tempo reale per il rilevamento della manipolazione del mercato. Soluzioni tecnologiche da fornitori come Solidus Labs, Nasdaq Trade Surveillance e Kaiko Market Surveyor permettono la copertura di più di 35 exchange crypto e 400 coppie di valute con capacità di monitoraggio automatico 24/7.

I requisiti di conformità AML/CFT si sono intensificati con l'implementazione migliorata della Regola di Viaggio FATF, il monitoraggio delle transazioni in tempo reale tramite controlli avanzati KYC/AML, e l'aumento della condivisione dei dati transfrontalieri per la cooperazione internazionale. I sistemi di rilevamento alimentati dall'AI stanno riducendo i falsi positivi del 40%, mentre si prevede che il mercato RegTech globale supererà $22 miliardi entro la metà del 2025 con una crescita CAGR del 23,5% nelle soluzioni di tecnologia regolatoria.

La conformità alle infrastrutture tecniche richiede una latenza sotto i 100ms per operazioni professionali, capacità complete di registrazione e reportistica delle transazioni, autenticazione multi-fattore con liste bianche per i prelievi e portafogli hardware, e sistemi ridondanti con protocolli di recupero per disastri. I market maker professionali devono prepararsi per la doppia registrazione SEC/CFTC negli Stati Uniti, ottenere la licenza CASP MiCA per le operazioni europee, e conformarsi ai requisiti PSA di Singapore, SFC di Hong Kong e FSA giapponese nelle diverse giurisdizioni.

L'implementazione dei sistemi di sorveglianza richiede una tecnologia sofisticata che combini metodologie di rilevamento multiple con algoritmi di machine learning che analizzano modelli di flusso degli ordini, comportamenti di cancellazione, e coordinamento cross-venue. Le architetture di database devono gestire milioni di punti dati giornalieri mantenendo tempi di risposta sub-secondo per il monitoraggio in tempo reale, tipicamente implementate tramite database a serie temporali specializzati ottimizzati per dati di mercato ad alta frequenza.

Le migliori pratiche per il market making etico includono l'istituzione di politiche chiare sui conflitti di interesse che separano il trading proprietario dalle attività dei clienti, fornendo una dettagliata divulgazione delle strategie di trading e dei potenziali conflitti, implementando controlli robusti contro il wash trading e la manipolazione, e mantenendo strutture tariffarie trasparenti con politiche di esecuzione a favore del cliente. Strategie di conformità di successo richiedono un impegno proattivo con requisiti regolatori in evoluzione attraverso più giurisdizioni investendo in capacità avanzate di sorveglianza e gestione del rischio.

Guida pratica per partecipanti al mercato

Per i trader: valutare la liquidità prima dell'esecuzione

La valutazione della qualità del libro ordini dovrebbe precedere qualsiasi significativa esecuzione di trade tramite un'analisi sistematica della profondità, delle caratteristiche degli spread e dei pattern di trading recenti. Calcolare la profondità ai livelli di prezzo ±2% per comprendere il potenziale impatto sul prezzo, verificare che il libro ordini non sia dominato da grandi ordini singoli che potrebbero indicare una liquidità falsa, monitorare i recenti pattern di cancellazione come evidenza di spoofing o manipolazione, confrontare la profondità tra più venue per identificare le migliori opportunità di esecuzione, e controllare la presenza di picchi di volume insoliti che potrebbero segnalare attività coordinate o annunci imminenti.

Gli indicatori di bandiera rossa includono la profondità concentrata in pochi grandi ordini piuttosto che distribuita su più livelli di prezzo, alti rapporti d'annullamento-richiesta che superano il 70% suggerendo un'attività algoritmica aggressiva o potenziale manipolazione, dimensioni degli ordini identiche impilate a intervalli di prezzo regolari indicando potenziale spoofing algoritmico, e picchi di volume senza notizie fondamentali corrispondenti o eventi catalizzatori che potrebbero suggerire attività artificiale.

Trader professionisti implementano sistemi di analisi pre-trade comprensivi che calcolano prezzi medi ponderati per il volume (VWAP), stime del deficit di implementazione, e programmazioni di trade ottimali per minimizzare l'impatto del mercato. Implementazioni avanzate incorporano analisi in tempo reale della microstruttura del mercato, aggregazione della liquidità cross-venue e algoritmi di routing dinamici che modificano le strategie di esecuzione in base alle condizioni di mercato in evoluzione durante i periodi di esecuzione dei trade.

Il "smart order routing" diventa essenziale per grandi esecuzioni, dividendo automaticamente gli ordini tra le venue ottimizzando per i costi complessivi di esecuzione inclusi commissioni, rimborsi e l'impatto sul mercato. Questi sistemi devono tener conto delle diverse caratteristiche delle venue inclusi i maker-taker fee structure, i limiti di velocità delle API e la qualità storica di esecuzione mantenendo controlli di rischio appropriati e monitoraggio delle posizioni durante tutto il processo di esecuzione.

Per le istituzioni: costruire capacità di sorveglianza

I partecipanti al mercato istituzionale richiedono sistemi di sorveglianza comprensivi che combinino monitoraggio in tempo reale con analisi di pattern storici per rilevare tentativi di manipolazione e assicurare la conformità regolamentare. L'implementazione dovrebbe concentrarsi su raccolta dati normalizzata attraverso più venue, generazione automatizzata di allarmi per pattern sospetti, integrazione con flussi di lavoro di conformità esistenti e trail di audit completi per i requisiti di reportistica regolamentare.

L'architettura tecnologica dovrebbe utilizzare database a serie temporali ottimizzati per dati di mercato ad alta frequenza, modelli di machine learning per il riconoscimento di pattern e rilevamento delle anomalie, infrastruttura di calcolo scalabile che supporta l'analisi in tempo reale su centinaia di coppie di trading, e capacità di integrazione con sistemi di gestione del rischio e conformità esistenti. Implementazioni professionali elaborano tipicamente milioni di punti dati al giorno mantenendo tempi di risposta sub-secondo per gli allarmi critici.

Le metodologie di sorveglianza devono includere il rilevamento del wash trading attraverso l'analisi dei pattern di transazione e l'indirizzamento dei clustering, l'identificazione dello spoofing tramite il monitoraggio del comportamento del libro ordini e l'analisi dei pattern di cancellazione, il rilevamento della manipolazione del mercato attraverso l'analisi del coordinamento cross-venue e il riconoscimento di pattern di volume insoliti, e il monitoraggio della conformità regolamentare che garantisce l'adesione ai requisiti di reportistica e ai limiti di posizione attraverso giurisdizioni.

La formazione del personale e le procedure richiedono aggiornamenti regolari che riflettano tecniche di manipolazione in evoluzione, requisiti regolamentari e capacità tecnologiche. Programmi efficaci includono formazione tecnica sull'operazione e interpretazione dei sistemi di sorveglianza, formazione regolamentare sui requisiti di conformità attraverso le giurisdizioni rilevanti, procedure di risposta agli incidenti per tentativi di manipolazione rilevati e protocolli di coordinamento con squadre legali e autorità regolamentari per violazioni gravi.

Per gli exchange: migliorare l'integrità del mercato

Gli operatori di exchange devono implementare robusti sistemi di sorveglianza di mercato che forniscano monitoraggio in tempo reale di tutta l'attività di trading, trail di audit completi per le richieste regolamentari, circuiti automatici per condizioni di mercato estreme, e capacità di integrazione con le forze dell'ordine e le autorità regolamentari. Gli exchange leader implementano algoritmi sofisticati che monitorano centinaia di migliaia di trade al giorno mantenendo tempi di risposta al microsecondo per interventi critici.

I programmi di incentivi alla liquidità dovrebbero bilanciare... Contenuto: attrazioni del market maker con preoccupazioni di integrità del mercato attraverso strutture tariffarie trasparenti, sistemi di rimborsi basati sulle prestazioni che premiano la fornitura di liquidità genuina piuttosto che la manipolazione del volume e monitoraggio regolare del comportamento dei partecipanti per garantire la conformità ai requisiti del programma. Programmi efficaci stabiliscono criteri di ammissibilità chiari, monitoraggio continuo delle prestazioni e meccanismi di applicazione per i partecipanti che violano i termini del programma.

L'infrastruttura tecnologica richiede motori di abbinamento ad alte prestazioni capaci di elaborare milioni di ordini al secondo, sistemi di logging e audit trail completi, misure di sicurezza robuste per proteggere contro l'intrusione del sistema e la manipolazione dei dati e sistemi ridondanti che garantiscono l'operatività continua durante i periodi di picco del trading e le finestre di manutenzione del sistema.

I quadri di gestione del rischio devono affrontare il rischio operativo attraverso il monitoraggio completo del sistema e le procedure di risposta agli incidenti, il rischio di mercato attraverso limiti di posizione e requisiti di margine adeguati per diversi tipi di partecipanti, il rischio di controparte attraverso procedure di onboarding robuste e monitoraggio continuo della salute finanziaria dei partecipanti e il rischio sistemico attraverso la coordinazione con altre borse e autorità di regolamentazione durante i periodi di stress di mercato.

Le procedure di conformità regolamentare richiedono programmi KYC/AML completi con monitoraggio continuo e segnalazione di attività sospette, capacità di sorveglianza del mercato che soddisfino le aspettative regolamentari per il rilevamento e la prevenzione delle manipolazioni, report periodici alle autorità competenti, inclusi statistiche di trading e segnalazioni di incidenti, e coordinamento con le agenzie di applicazione della legge per l'indagine di gravi violazioni.

Metriche pratiche e strumenti di monitoraggio

Il monitoraggio dello squilibrio del book degli ordini fornisce indicatori in tempo reale di potenziali manipolazioni o condizioni di mercato inusuali attraverso il calcolo continuo di (bid_volume - ask_volume) / (bid_volume + ask_volume) su più livelli di profondità. Valori costantemente sopra +0,3 o sotto -0,3 possono indicare pressioni di acquisto o vendita coordinate che richiedono ulteriori indagini.

I calcoli del rapporto volume-liquidità abilitano sistemi di allerta precoce per token con liquidità insufficiente rispetto all'attività di trading. Rapporti costantemente sopra 200 suggeriscono potenziale instabilità dei prezzi mentre valori estremi sopra 500 indicano alto rischio di manipolazione o imminenti movimenti di prezzo significativi. Queste metriche sono particolarmente preziose per i token più recenti, dove lo sviluppo della liquidità organica può ritardare l'interesse di trading.

Esempi di implementazione includono script Python che utilizzano la libreria CCXT per la raccolta cross-exchange del book degli ordini, dataframes pandas per la manipolazione e analisi dei dati efficienti, connessioni WebSocket in tempo reale per il monitoraggio continuo e sistemi di allerta utilizzando email, SMS o integrazione con sistemi di trading per notifiche immediate di superamento di soglie.

Esempi di query di database dimostrano implementazioni pratiche di sorveglianza, inclusa l'identificazione di indirizzi con più coppie di acquisto-vendita rapide, il rilevamento di modelli di ordini inusuali su diversi livelli di prezzo, l'analisi di picchi di volume rispetto alle norme storiche e analisi di correlazione per identificare potenziali coordinazioni attraverso sedi o periodi di tempo. Questi strumenti abilitano il monitoraggio sistematico riducendo i falsi positivi attraverso la giusta calibrazione delle soglie e l'analisi del contesto storico.

Le considerazioni professionali per il dispiegamento includono la gestione del limite di rate dell'API attraverso diverse borse, l'ottimizzazione dell'archiviazione dei dati per i dati tick ad alta frequenza, la riduzione della fatica da allerta tramite filtraggio intelligente e prioritizzazione, e capacità di integrazione con sistemi di trading e di conformità esistenti per garantire che l'intelligence attuabile raggiunga prontamente i decisori appropriati.

Pensieri finali

L'ecosistema della liquidità crypto è evoluto dal market making al dettaglio amatoriale a un'infrastruttura sofisticata che rivaleggia in complessità e scala con i mercati finanziari tradizionali. I market maker professionali ora distribuiscono miliardi di capitale su centinaia di sedi mentre i protocolli DeFi consentono la fornitura di liquidità senza permessi attraverso algoritmi matematici piuttosto che la gestione attiva umana. Questa trasformazione ha migliorato l'efficienza del mercato attraverso spread più stretti e mercati più profondi, creando al contempo nuove vulnerabilità dai rischi di concentrazione e dipendenze algoritmiche.

Le innovazioni recenti dimostrano una continua rapida evoluzione con il sistema di hooks di Uniswap V4 che abilita miglioramenti di efficienza del capitale 4000x, protocolli di bridge cross-chain che facilitano la liquidità multi-blockchain senza soluzione di continuità e quadri normativi come MiCA che forniscono una supervisione completa preservando al contempo gli incentivi all'innovazione. Tuttavia, sfide persistenti includono l'estrazione di MEV che colpisce quasi la metà dei fornitori di liquidità DeFi, schemi di manipolazione identificati in 2,57 miliardi di dollari di volume di trading sospetto e rischi sistemici dalla concentrazione di market maker rivelati durante il crollo di FTX.

L'intersezione della fornitura di liquidità centralizzata e decentralizzata crea sia opportunità che rischi mentre i meccanismi di arbitraggio collegano i book degli ordini con le curve AMM mentre le dipendenze cross-venue possono amplificare sia la stabilità che l'instabilità. I market maker professionali operano sempre più attraverso sedi sia CEX che DEX mantenendo sofisticati sistemi di gestione del rischio in grado di elaborare milioni di operazioni per secondo con requisiti di latenza sub-microsecondo.

Guardando al futuro, l'armonizzazione regolamentare continua tra le giurisdizioni promette quadri di conformità più chiari mantenendo al contempo gli incentivi all'innovazione attraverso regimi sandbox e supervisione basata su principi. L'evoluzione della tecnologia verso la gestione della liquidità alimentata dall'IA, miglioramenti della privacy a conoscenza zero e prodotti ibridi CeFi-DeFi suggerisce ulteriori cambiamenti strutturali in arrivo. I partecipanti al mercato che comprendono questi meccanismi in evoluzione mentre implementano capacità robuste di sorveglianza e gestione del rischio saranno nella posizione migliore per navigare in questo panorama complesso e in rapido cambiamento.

La sfida fondamentale rimane bilanciare l'efficienza del mercato con la stabilità sistemica mentre i meccanismi di fornitura di liquidità diventano sempre più sofisticati e interconnessi. Il successo richiede un adattamento continuo all'evoluzione della tecnologia, dei requisiti regolamentari e dei cambiamenti nella struttura del mercato mantenendo il focus sui principi fondamentali della scoperta di prezzi equa, trasparente ed efficiente che servono tutti i partecipanti al mercato.