Miliardi in perdite. Tre asset in collasso. Una finestra di otto giorni di vulnerabilità. All'interno della teoria che il crollo storico della scorsa settimana non è stato un mercato in crash - ma un attacco di precisione al più grande exchange del mondo.

La sera del 10 ottobre 2025, i trader su Binance hanno osservato con orrore i loro portafogli evaporare. In soli 40 minuti, tre asset digitali hanno perso la maggior parte del loro valore: lo stablecoin USDe di Ethena, progettato per mantenere un peg di un dollaro, è precipitato a 65 centesimi; il Wrapped Beacon ETH è crollato a 20 centesimi sul dollaro; e il Binance Staked SOL è sceso a soli 13 centesimi. Quasi 1,7 milioni di trader sono stati liquidati in quello che è diventato il più grande evento di liquidazione singola nella storia delle criptovalute, cancellando più di 19 miliardi di dollari dal mercato crypto.

Il caos si è svolto sullo sfondo di una vendita del mercato più ampia. Il presidente degli Stati Uniti Donald Trump aveva annunciato piani per imporre tariffe al 100% sulle importazioni cinesi a partire dal 1° novembre, scatenando un'onda d'urto nei mercati finanziari. Il Bitcoin, che aveva raggiunto un picco storico di 125.000 dollari pochi giorni prima, è precipitato di oltre il 13%. Ethereum è calato del 18%. Ma ciò che è accaduto su Binance è andato ben oltre una correzione di mercato tipica.

Più criptovalute, tra cui Enjin e Cosmos, hanno mostrato brevemente prezzi quasi a zero in quello che gli utenti hanno descritto come sovraccarichi di sistema. I trader hanno riportato account bloccati, ordini stop-loss non eseguiti e un'incapacità di effettuare transazioni durante il calo più brusco del mercato nell'anno.

Quando la polvere si è posata, è emersa una teoria provocatoria. Colin Wu, un prominente giornalista di criptovalute, ha suggerito che il crollo potrebbe non essere stato un incidente ma piuttosto un attacco coordinato diretto a Binance e ai suoi market maker, sfruttando una debolezza nota nel sistema di margine dell'Account Unificato dell'exchange. Il tempismo era particolarmente sospetto: il crollo si è verificato in una stretta finestra tra quando Binance ha annunciato un aggiornamento di sicurezza critico e quando quell'aggiornamento è stato effettivamente implementato.

Il volume di trading per i tre asset interessati su Binance ha raggiunto i 3,5-4 miliardi di dollari entro 24 ore, con perdite realizzate stimate tra 500 milioni e 1 miliardo di dollari. Se la teoria dell'attacco si rivelasse corretta, rappresenterebbe uno degli exploit più sofisticati nella storia delle criptovalute - un attacco mirato che ha armato l'infrastruttura stessa progettata per aiutare i trader a massimizzare l'efficienza del loro capitale. Contenuto: liquidità.

E USDe di Ethena, pur non essendo uno stablecoin tradizionale supportato da valuta fiat, mantiene il suo ancoraggio al dollaro attraverso una sofisticata strategia di copertura delta-neutral usando Ethereum in staking come garanzia e posizioni corte offset nei mercati dei derivati.

In teoria, questi asset dovrebbero rimanere relativamente stabili anche durante periodi di volatilità del mercato. In pratica, nascondevano una vulnerabilità critica.

Il Problema del Prezzo

Qui è emerso il tallone d'Achille del sistema Unified Margin. A differenza di altri exchange, Binance utilizzava il proprio order book interno - essenzialmente gli ordini di acquisto e vendita sulla sua piattaforma - per impostare i prezzi per il margin trading. Questo creava un problema quando il volume degli scambi si riduceva.

Per asset con liquidità profonda e spread stretti, il pricing interno funziona abbastanza bene. Ma per asset più nuovi e meno liquidi come i derivati proof-of-stake, gli order book interni possono diventare pericolosamente disconnessi dal valore reale di mercato. Durante periodi di stress, questa discrepanza può aumentare drasticamente.

Guy Young, fondatore di Ethena Labs che ha creato USDe, ha spiegato che il depeg è avvenuto perché il sistema di pricing di Binance si basava sulla sua liquidità limitata invece di controllare i prezzi su più grandi exchange.

Questo difetto di progettazione ha creato un loop chiuso: Binance determinava i prezzi di liquidazione basandosi sul proprio order book, che poteva essere manipolato o stressato da vendite concentrate, che avrebbero scatenato più liquidazioni, che avrebbero gettato più asset sullo stesso order book sottile, creando un loop di feedback di liquidazioni a cascata.

Era una bomba a orologeria in attesa delle giuste condizioni - o dell'attaccante giusto - per detonare.

Teoria della Vulnerabilità e Sfruttamento

La domanda che ha consumato gli analisti delle criptovalute dall'11 ottobre è se il crash rappresenti un fallimento sistemico catastrofico o qualcosa di più sinistro: uno sfruttamento calcolato da attori sofisticati che hanno riconosciuto e sfruttato le debolezze strutturali di Binance.

La Tesi dell'Attacco

Secondo l'analisi di Colin Wu, il crash sembrava essere un colpo pianificato mirato a Binance e a uno dei suoi maggiori market maker. Il punto debole era il sistema Unified Account margin, che permetteva ai trader di utilizzare determinati asset volatili come garanzia.

L'attacco avrebbe richiesto diversi elementi coordinati. Innanzitutto, gli attaccanti avrebbero dovuto identificare la vulnerabilità - in particolare, il fatto che Binance utilizzava i prezzi del suo order book interno per i calcoli di liquidazione su asset con liquidità limitata. In secondo luogo, avrebbero dovuto stabilire posizioni che potessero trarre profitto da un collasso coordinato dei prezzi. Terzo, avrebbero avuto bisogno del capitale e della coordinazione per eseguire vendite concentrate che potessero sopraffare gli order book per gli asset bersaglio.

Quando il mercato cripto più ampio ha iniziato a declinare dopo l'annuncio della tariffa di Trump, gli attaccanti avrebbero bombardato Binance con ordini di vendita per USDe, wBETH e BnSOL. Questo ha causato un massiccio depeg dei loro prezzi solo sullo scambio di Binance, mentre su altri exchange e on-chain, questi asset sono rimasti relativamente stabili.

La tempistica risulta particolarmente incriminante per la tesi dell'attacco deliberato. L'attacco è avvenuto precisamente tra l'annuncio di Binance di un adeguamento del prezzo dell'oracolo il 6 ottobre e la sua implementazione programmata il 14 ottobre, fornendo agli attaccanti una chiara finestra di opportunità. Il team di rischio di Binance aveva notato un'esposizione, ma il ritardo ha creato una finestra aperta in cui lo sfruttamento è passato.

Prestiti Ricorsivi e Amplificazione della Leva

L'efficacia dell'attacco sarebbe stata amplificata da strategie di prestito ricorsive. In uno schema di prestito ricorsivo, un trader deposita un asset come garanzia, prende in prestito contro di esso, utilizza i fondi presi in prestito per acquisire ulteriore asset di garanzia, deposita quel come garanzia aggiuntiva e ripete il ciclo. Questo crea un'esposizione altamente leva...

Parallelismo con gli Attacchi agli Oracoli DeFi

Il presunto metodo di sfruttamento porta somiglianze evidenti agli attacchi di manipolazione degli oracoli già avvenuti nella finanza decentralizzata. Nell'ottobre 2022, i trader hanno sfruttato Mango Markets manipolando il prezzo dell'oracolo della piattaforma per il suo token nativo MNGO, prendendo in prestito contro valori di garanzia gonfiati artificialmente e drenando oltre 100 milioni di dollari. Nell'agosto 2021, Cream Finance ha subito molteplici attacchi di manipolazione degli oracoli che hanno portato a perdite superiori ai 130 milioni di dollari.

La situazione di Binance rappresenta una variazione su questo tema - invece di manipolare un oracolo esterno, gli attaccanti avrebbero sfruttato il fatto che Binance essenzialmente fungeva da proprio oracolo per questi asset, creando un sistema chiuso vulnerabile alla manipolazione dei prezzi interni attraverso vendite concentrate.

La Controargomentazione: Fallimento Sistemico

Non tutti accettano la narrazione dell'attacco coordinato. Un'alternativa spiega il crash come risultato di difetti di progettazione sistemici che interagiscono con stress di mercato senza precedenti, piuttosto che manipolazione deliberata.

Da questo punto di vista, la decisione di Binance di accettare asset a rendimento come garanzia rifletteva un'incomprensione fondamentale di come questi asset si comportano durante la volatilità. A differenza di Bitcoin o Ethereum, che hanno una liquidità profonda su dozzine di sedi, i derivati proof-of-stake e gli stablecoin sintetici hanno mercati molto più sottili. Durante momenti di stress, gli spread bid-ask possono aumentare drasticamente, e la liquidità disponibile può evaporare.

Tom Lee, presidente di BitMine, ha detto a CNBC che il ritracciamento del mercato era atteso dopo un guadagno del 36 percento da aprile. Ha notato che il VIX è saltato del 29 percento, definendolo uno dei più grandi spike di volatilità giornaliera della storia, e ha caratterizzato il sell-off come una sana resa dei conti.

Da questa prospettiva, l'annuncio della tariffa di Trump ha fornito lo shock iniziale. Quando Bitcoin e altcoin sono crollati su tutti gli scambi, i trader su Binance che avevano posizioni leva...

Prove che Puntano in Entrambe le Direzioni

La verità probabilmente contiene elementi di entrambe le spiegazioni. Gli analisti hanno notato prove che puntano sia verso un'azione coordinata che verso una sfortunata convergenza di cattiva tempistica e difetti di sistema.

A supporto della teoria dell'attacco: la tempistica precisa durante la finestra di vulnerabilità annunciata, il fatto che i prezzi degli asset sono crollati su Binance mentre sono rimasti stabili altrove, i volumi di trading massicci concentrati in soli tre asset, e la comprensione sofisticata necessaria per identificare e sfruttare la vulnerabilità di pricing interno.

A supporto della teoria del fallimento sistemico: l'ampio stress di mercato dell'annuncio della tariffa di Trump come catalizzatore, le limitazioni note di utilizzare asset a rendimento come garanzia durante la volatilità, le sfide tecniche che qualsiasi exchange affronta durante picchi di volume estremo, e il riconoscimento di Binance di problemi di sistema piuttosto che attività malevola.

Ciò che rimane indiscusso è che l'infrastruttura di Binance si è dimostrata inadeguata per il test di stress che ha affrontato, sia che lo stress fosse naturale o indotto artificialmente.

Dentro il Crash: I Tre Asset in Collasso

L'11 ottobre il tracollo si è concentrato su tre asset specifici, ciascuno rappresentando una diversa categoria di innovazione finanziaria nativa delle criptovalute - e ciascuno rivelando come l'ingegneria finanziaria complessa possa fallire catastroficamente sotto stress.

Ethena USDe: Il Dollaro Sintetico

Ethena USDe è uno stablecoin dollaro sintetico progettato per mantenere il suo ancoraggio attraverso strategie di copertura crypto-native offrendo rendimento tramite staking e derivati. A differenza degli stablecoin supportati da fiat come USDC, utilizza garanzie crypto come ETH in staking e posizioni corte in futures perpetui su ETH per neutralizzare la volatilità dei prezzi.

Il protocollo utilizza un meccanismo duale: collateralizzazione supportata da asset come ETH e stETH, e copertura derivata tramite posizioni corte in futures perpetui su ETH che compensano le oscillazioni dei prezzi, garantendo che il valore in dollari delle garanzie rimanga stabile. Il rendimento è generato da ricompense di staking e tassi di finanziamento pagati dai trader che operano in leva nei mercati dei futures.

Al 2025, USDe aveva raggiunto una capitalizzazione di mercato di oltre 12 miliardi di dollari, diventando uno dei più grandi stablecoin a livello globale. La rapida crescita del proto... la natura stessa di essere legati a meccanismi interni di determinazione dei prezzi.

Argomentazione per un fallimento strutturale

Alcuni osservatori attribuiscono il crollo a carenze nelle infrastrutture di Binance piuttosto che a una manipolazione deliberata.

Concentrarsi sul libro ordini interno: L'enfasi di Binance sull'utilizzo dei propri dati di liquidità, piuttosto che su dati esterni consolidati, ha reso il loro sistema più vulnerabile a shock di liquidità.

Complessità tecnica: Implementare cambiamenti significativi in un sistema complesso può richiedere tempo, e in quel lasso di tempo i sistemi esistenti, già sotto stress, potrebbero avere ceduto.

Scarsa diffusione del rischio: Fare affidamento su un'unica fonte per il pricing delle infrastrutture è un rischio estremo, e questa vicenda potrebbe essere il risultato di una carenza fondamentale nella distribuzione del rischio.

Implicazioni per il futuro

Le vicende dell'11 ottobre servono da avvertimento sia per gli operatori di mercato che per gli scambi in generale sui rischi legati a sistemi di determinazione dei prezzi interni isolati. Le alternative potrebbero passare attraverso l'adozione di meccanismi di prevenzione più robusti, come sistemi oracle esterni che riducono la dipendenza da dati di mercato volatile, per migliorare la resilienza contro eventi simili.

Anche se gli attori specifici o il caos di mercato non sono stati fosse mai chiaramente identificati, le implicazioni per infrastrutture più solide e una valutazione del rischio migliorata sono chiarissime. Traduzione:

Limitata liquidità e dipendenza dal book degli ordini di Binance per la valutazione.

Vendita Coordinata: Gli attaccanti avrebbero bombardato Binance con ordini di vendita per USDe, wBETH e BnSOL, causando un massiccio depeg dei loro prezzi soltanto sull'exchange Binance, mentre altrove sono rimasti stabili. Questo schema suggerisce una vendita concentrata e coordinata piuttosto che un panico di mercato diffuso.

Redditività: Se gli attori hanno stabilito posizioni corte o rimosso il collaterale prima di avviare il crollo, avrebbero potuto trarre profitto sia dal crollo dei prezzi che dalla cascata di liquidazioni. Voci di mercato suggerivano che ore prima che Trump annunciasse tariffe al 100% sulla Cina, una balena Bitcoin del 2011 aveva aperto posizioni corte da miliardi di dollari su BTC ed ETH, guadagnando circa 200 milioni di dollari mentre i mercati crollavano.

Conoscenza Sofisticata Necessaria: Sfruttare questa vulnerabilità richiedeva la comprensione dei meccanismi di pricing interni di Binance, delle formule di calcolo del margine e delle specifiche debolezze dell'uso di asset a rendimento come collaterale durante la volatilità - conoscenze che suggeriscono informazione interna o sorveglianza di mercato sofisticata.

Il Caso di Fallimento Sistemico

Prove altrettanto convincenti suggeriscono che il crollo è stato il risultato di difetti strutturali che si sono intersecati con lo stress del mercato piuttosto che di manipolazione deliberata.

Catalizzatore Macroeconomico: L'annuncio delle tariffe di Trump ha fornito uno shock genuino ed esogeno ai mercati. L'annuncio ha provocato una vendita di 18 miliardi di dollari in criptovaluta secondo la CNN, con effetti che si sono estesi su tutti gli asset rischiosi. Questo evento di mercato reale potrebbe spiegare la pressione iniziale verso il basso senza richiedere coordinazione.

Stress Universale degli Exchange: Binance non è stato l'unico exchange a sperimentare interruzioni e transazioni bloccate. Anche Coinbase e Robinhood hanno riportato problemi simili. Questo suggerisce che il problema derivava da un volume e una volatilità senza precedenti piuttosto che da un attacco mirato su una piattaforma.

Modalità di Fallimento Prevedibile: Gli ingegneri finanziari hanno capito da tempo che accettare asset volatili o illiquidi come collaterale crea rischio pro-ciclico. Durante lo stress, il collaterale perde valore proprio quando è più necessario, forzando liquidazioni che creano ulteriore stress. Non è necessaria alcuna coordinazione affinché questa dinamica vada fuori controllo.

Falli di Arbitraggio: I market maker e gli arbitragisti, che normalmente prevengono grandi discrepanze di prezzo tra le sedi, hanno dovuto affrontare i propri vincoli di liquidità e gestione del rischio durante il caos. La loro incapacità di colmare i gap tra i prezzi di Binance e i mercati esterni potrebbe riflettere una volatilità travolgente piuttosto che manipolazione deliberata.

Infrastruttura Insufficiente: I ritardi di sistema e i fallimenti di transazione di Binance, sebbene criticati dagli utenti, sono coerenti con un'infrastruttura inadeguata a gestire picchi di volume estremi. Binance ha dichiarato che i moduli della piattaforma hanno brevemente sperimentato guasti tecnici e che certi asset hanno avuto problemi di depeg a causa delle brusche fluttuazioni di mercato.

Spiegazioni Ibride

La spiegazione più plausibile potrebbe coinvolgere elementi di entrambe le teorie. Lo stress del mercato naturale ha fornito il catalizzatore iniziale - l'annuncio delle tariffe di Trump era reale, il declino di Bitcoin era genuino e i volumi di scambio sono aumentati davvero su tutte le borse.

Ma attori sofisticati possono aver riconosciuto che questo evento macro ha creato condizioni ideali per sfruttare la nota vulnerabilità di Binance. Aggiungendo pressione di vendita concentrata sui tre asset collaterali vulnerabili proprio nel momento in cui i sistemi dell'exchange erano già sotto stress, avrebbero potuto amplificare le forze di mercato naturali in una cascata catastrofica.

Questo modello ibrido non richiede conoscenza anticipata dell'annuncio di Trump o la capacità di creare panico di mercato su scala mondiale dal nulla. Richiede semplicemente:

- Monitoraggio degli annunci di Binance per identificare la finestra di vulnerabilità

- Posizionamento per trarre profitto da un crollo di prezzo nei tre asset vulnerabili

- Attesa di un qualsiasi significativo ribasso del mercato per fornire copertura

- Esecuzione di vendite concentrate durante il caos per sopraffare i book degli ordini interni

- Consentire alla spirale di liquidazione ricorsiva di fare il resto

Sia esso un attacco puramente coordinato o uno sfruttamento opportunistico di debolezza strutturale durante lo stress del mercato naturale, il risultato è stato lo stesso: l'infrastruttura di Binance è fallita catastroficamente e i trader ne hanno pagato il prezzo.

Implicazioni Regolatorie e Industriali

Il CEO di Crypto.com, Kris Marszalek, ha chiesto ai regolatori di indagare sugli exchange con alti volumi di liquidazione, notando che perdite per 20 miliardi di dollari hanno danneggiato molti utenti.

Il crollo dell'11 ottobre ha rinnovato le richieste per una maggiore supervisione regolatoria degli exchange di criptovalute, particolarmente riguardo a:

- Requisiti di Collateralizzazione: Gli exchange dovrebbero affrontare restrizioni sull'accettazione di asset volatili o illiquidi come collaterale di margine?

- Metodologia di Pricing: I regolatori dovrebbero imporre l'uso di oracoli esterni o feed di prezzi compositi piuttosto che dei book degli ordini interni?

- Requisiti di Trasparenza: Gli exchange dovrebbero divulgare le vulnerabilità note in modo più accurato, o implementare correzioni prima dell'annuncio pubblico?

- Fondi di Assicurazione: I fondi di assicurazione degli exchange attuali sono adeguati a coprire le perdite da eventi estremi?

- Resilienza del Sistema: Gli exchange dovrebbero affrontare requisiti di uptime e performance durante periodi di alto volume?

Queste domande probabilmente modelleranno l'evoluzione della regolazione delle criptovalute negli anni a venire, mentre i policymakers cercano di prevenire incidenti futuri pur conservando l'innovazione che rende distintivi i mercati cripto.

Impatto di Mercato e Contagio

Sebbene i danni più gravi si siano concentrati su Binance, il crollo dell'11 ottobre ha inviato onde d'urto attraverso l'intero ecosistema delle criptovalute, sollevando domande sulla struttura del mercato e sull'interconnessione.

L'Ampiezza delle Perdite

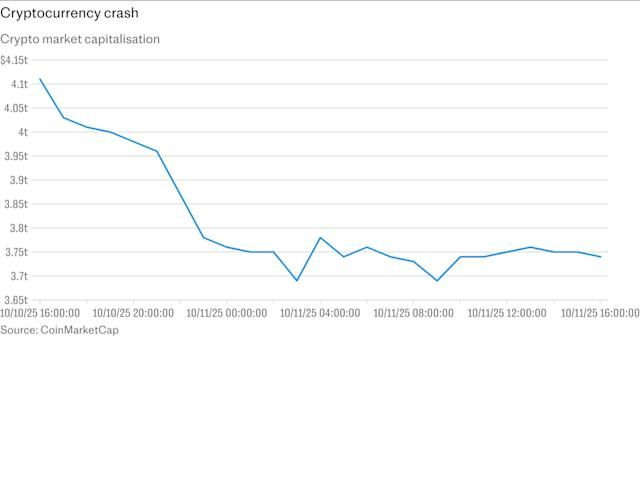

Il crollo ha provocato liquidazioni per 19 miliardi di dollari nel mercato cripto in 24 ore, con oltre 1,6 milioni di trader liquidati. I dati di CoinGlass hanno mostrato che 7 miliardi di dollari sono stati eliminati in un'ora durante il picco della crisi.

Bitcoin, avendo raggiunto un massimo storico di 125,000 dollari all'inizio della settimana, è sceso a circa 105,000 dollari prima di recuperare parzialmente per oscillare tra 110,000 e 115,000 dollari. Ethereum è sceso del 12,15 percento, Binance Coin ha perso il 9,87 percento e XRP è crollato del 13,17 percento.

Gli altcoin hanno subito il peso della vendita. Gli altcoin sono crollati tra il 30 percento e l'80 percento man mano che le liquidazioni si accumulavano. Alcuni token hanno sperimentato crolli flash a valori quasi nulli prima di rimbalzare.

Contagio o Contenimento?

Nonostante la gravità delle perdite, la crisi ha mostrato sia preoccupanti effetti di contagio sia una sorprendente resilienza in alcune aree.

Un recente meltdown del mercato ha messo in luce vulnerabilità negli oracoli di prezzo centralizzati, come Chainlink e Pyth, che forniscono prezzi in dollari ad exchange, DEX e app DeFi. Mentre i long venivano liquidati e gli short subivano limiti di liquidità, le blockchain stesse sono rimaste stabili, gestendo scambi DeFi e swap senza intoppi.

Questa divergenza rivela una caratteristica importante del crollo dell'11 ottobre: è stata primariamente una crisi a livello di exchange piuttosto che un fallimento a livello di protocollo. Ethereum ha continuato a elaborare le transazioni normalmente. I validatori di Solana hanno continuato a produrre blocchi. I protocolli DeFi su più catene hanno funzionato come progettato.

La crisi è rimasta in gran parte confinata agli exchange centralizzati, con Binance a sostenere l'impatto più estremo a causa delle sue specifiche vulnerabilità infrastrutturali. Questo contenimento suggerisce che i mercati delle criptovalute hanno sviluppato una certa resilienza contro il collasso sistemico, anche se le singole piattaforme rimangono vulnerabili.

Impatto su DeFi e Stablecoin

Man mano che le liquidazioni aumentavano, molti utenti di exchange di criptovalute centralizzati hanno segnalato ordini falliti, con alcuni trader incapaci di chiudere posizioni prima delle esplosioni. Questa esperienza ha rinnovato l'interesse per le alternative decentralizzate.

Nel caos, Binance ha riconosciuto le interruzioni e ha affermato che avrebbe compensato le perdite causate direttamente dai guasti del sistema. La promessa di compensazione può parzialmente placare gli utenti colpiti, ma la crisi ha intensificato il dibattito di lunga durata sulla custodia, il rischio di controparte e i compromessi tra sedi di trading centralizzate e decentralizzate.

Per le stablecoin, il crollo ha fornito un test di stress misto. Stablecoin tradizionali supportate da fiat come USDT e USDC hanno mantenuto i loro peg durante la crisi, dimostrando il valore di design semplici e ben collateralizzati durante la volatilità estrema. BUSD è rimasto ancorato durante la crisi, a differenza delle alternative sintetiche e a rendimento che sono crollate.

Il fallimento di USDe nel mantenere il peg su Binance, anche se ha tenuto su altre sedi e nei protocolli DeFi, ha evidenziato i rischi degli stablecoin algoritmici e sintetici durante le crisi di liquidità - ma ha anche suggerito che questi rischi potrebbero essere più specifici per exchange che a livello di protocollo.

Sentimento di Mercato e Recupero

Tom Lee, presidente di BitMine, ha caratterizzato il ritiro del mercato come dovuto dopo un guadagno del 36 percento da aprile, definendo la vendita un salutare assestamento e suggerendo che i rendimenti a breve termine potrebbero presto tornare positivi.

Alcuni analisti hanno suggerito che, mentre la paura al dettaglio dominava, le istituzioni stavano accumulando silenziosamente, rispecchiando il modello visto dopo il crash COVID di marzo 2020, che in seguito ha scatenato una delle più grandi stagioni di altcoin della storia.

Entro il 12-13 ottobre, i mercati si erano parzialmente stabilizzati. Bitcoin è risalito dai minimi, tornando a negoziare sopra i 112,000 dollari. Molti altcoin hanno recuperato una parte delle loro perdite. I volumi di trading sono rimasti elevati ma ordinati, suggerendo che la fase di panico è passata.

Tuttavia, gli impatti a lungo termine sulla struttura del mercato e sulla fiducia degli investitori rimangono incerti. Il crollo ha servito come un duro promemoria dei rischi insiti nel trading di criptovalute a leva e del potenziale di fallimenti infrastrutturali durante lo stress.

Commentario degli Esperti e Implicazioni Regolatorie

Il crollo dell'11 ottobre ha spinto### Risk Management Failures

Gli analisti hanno evidenziato un chiaro fallimento nella strutturazione del collaterale di margine e nella determinazione dei prezzi di liquidazione, difetti che hanno reso il sistema facilmente sfruttabile.

La scelta del collaterale di margine e il design della determinazione dei prezzi di liquidazione sono diventati punti chiave messi alla prova da questo evento di mercato, con gli esperti che hanno notato che l'innovazione dei prodotti finanziari richiede maggiore prudenza e che gli scambi devono ancora migliorare molto nei loro sistemi di gestione del rischio.

La crisi ha messo in luce diversi fallimenti specifici nella gestione del rischio:

- Standard di Accettazione del Collaterale: La decisione di Binance di accettare derivati proof-of-stake e stablecoin a rendimento come collaterale di margine senza considerare le loro caratteristiche di liquidità durante lo stress ha creato un rischio sistemico non necessario.

- Metodologia di Determinazione dei Prezzi: Basarsi sui prezzi del libro ordini interno per asset con liquidità limitata ha creato un circuito chiuso vulnerabile alla manipolazione o semplicemente inadeguato per calcolare il vero valore di mercato durante la volatilità.

- Divulgazione delle Vulnerabilità: Annunciare pubblicamente un problema di sicurezza noto otto giorni prima di implementare la correzione ha creato una finestra di sfruttamento che attori sofisticati potevano monitorare e potenzialmente utilizzare come arma.

- Adeguatezza del Fondo di Assicurazione: Mentre Binance ha distribuito 188 milioni di dollari dal suo fondo assicurativo durante la crisi, le perdite stimate variavano tra 500 milioni e 1 miliardo di dollari, sollevando interrogativi su se i meccanismi assicurativi attuali forniscano una protezione adeguata.

Inviti per una Supervisione Maggiore

La magnitudo delle perdite e la natura del crollo hanno intensificato le richieste di intervento regolamentare nelle operazioni degli scambi di criptovalute.

Il CEO di Crypto.com Kris Marszalek ha chiesto ai regolatori di indagare sugli scambi con alti volumi di liquidazione, sottolineando che perdite di 20 miliardi di dollari hanno danneggiato molti utenti.

Le proposte normative specifiche emerse dalle discussioni nel settore includono:

- Divulgazioni Standardizzate del Rischio: Requisiti per gli scambi per divulgare chiaramente come calcolano i prezzi di liquidazione, quali asset sono accettati come collaterale e i rischi specifici dell'uso di asset illiquidi nei sistemi di margine.

- Requisiti degli Oracoli Esterni: Obbligare gli scambi a utilizzare feed di prezzo esterni resistenti alla manipolazione per i calcoli di liquidazione piuttosto che fare affidamento esclusivamente sui libri ordini interni.

- Limitazioni sulla Concentrazione del Collaterale: Limitare la percentuale di collaterale di margine che può essere costituita da asset illiquidi o volatili per prevenire liquidazioni a cascata.

- Test di Stress e Analisi degli Scenari: Richiedere agli scambi di condurre e pubblicare regolarmente test di stress mostrando come i loro sistemi si comporterebbero durante eventi di mercato estremi.

- Monitoraggio in Tempo Reale e Avvisi: Sistemi di sorveglianza migliorati per rilevare modelli di trading insoliti che potrebbero indicare manipolazioni o attacchi coordinati.

Il Precedente della Finanza Tradizionale

I regolatori che esaminano il crollo dell'11 ottobre hanno precedenti rilevanti dalle crisi finanziarie tradizionali su cui basarsi.

La crisi finanziaria del 2008 ha rivelato dinamiche simili intorno alla valutazione del collaterale durante lo stress. I titoli garantiti da ipoteca che avevano scambiato alla pari divennero improvvisamente illiquidi, costringendo a vendite forzate che crearono effetti a spirale in tutto il sistema bancario. Le risposte regolamentari includevano aumenti dei tagli del collaterale, requisiti di test di stress e restrizioni sull'accettazione di titoli complessi come margine.

Il Flash Crash del 2010 ha dimostrato come i sistemi di trading automatizzato possano amplificare la volatilità durante i periodi di stress. I regolamenti successivi hanno introdotto interruttori automatici, modificato le obbligazioni dei market maker e potenziato il monitoraggio per prevenire incidenti simili.

Le lezioni dalla finanza tradizionale suggeriscono che gli scambi di criptovalute potrebbero affrontare requisiti regolamentari crescenti in materia di gestione del rischio, trasparenza e resilienza del sistema - in particolare per le piattaforme che offrono trading con leva e che accettano asset complessi come collaterale.

Auto-Regolazione dell'Industria vs. Supervisione Governativa

L'industria delle criptovalute si trova di fronte a una scelta tra una proattiva auto-regolazione e un intervento reattivo del governo.

Alcuni scambi hanno già annunciato miglioramenti dopo il crollo dell'11 ottobre. Binance ha implementato i suoi aggiornamenti pianificati degli oracoli e il programma di compensazione. Altre piattaforme hanno riesaminato le loro politiche di collaterale e i quadri di gestione del rischio.

Tuttavia, i miglioramenti volontari dell'industria potrebbero non soddisfare i regolatori o proteggere adeguatamente gli utenti. La concentrazione del rischio in grandi scambi centralizzati, combinata con il potenziale di fallimenti a cascata nei mercati, suggerisce che quadri normativi completi potrebbero essere inevitabili.

La domanda chiave è se l'intervento normativo possa preservare l'innovazione mentre previene fallimenti catastrofici. Regole troppo restrittive potrebbero spingere l'attività di trading verso sedi offshore non regolamentate o piattaforme completamente decentralizzate, potenzialmente aumentando piuttosto che diminuendo il rischio sistemico. Trovare il giusto equilibrio tra sicurezza e innovazione costituirà una sfida per i decisori politici negli anni a venire.

Lezioni Comparative dalle Crisi Passate

Il crollo dell'11 ottobre 2025 si aggiunge a un elenco crescente di eventi catastrofici nella storia delle criptovalute, ciascuno dei quali offre lezioni sull'interazione tra innovazione, rischio e design del sistema.

Il Collasso di Luna-UST (Maggio 2022)

La domanda se USDe sia veramente supportato uno a uno rimane in sospeso. Il collasso di Luna-UST ha dimostrato quanto possa diventare grave quando i peg falliscono. All'epoca, Binance perse denaro difendendo UST vicino ai 70 centesimi.

L'implosione dell'ecosistema Terra Luna a maggio 2022 offre il parallelo più diretto alla crisi dell'11 ottobre di Binance. Lo stablecoin algoritmico di Terra, UST, manteneva il suo peg al dollaro attraverso un meccanismo che coinvolgeva la minting e il burning del token LUNA. Quando la fiducia vacillò e la pressione di vendita si intensificò, il sistema entrò in una spirale mortale: UST perse il suo peg, causando l'emissione di LUNA per ripristinarlo, inondando il mercato di nuovi token LUNA, distruggendo il valore di LUNA, debilitando ulteriormente la fiducia in UST e accelerando il collasso.

Il parallelo con l'11 ottobre risiede nei circuiti di feedback. In Terra, la perdita del peg scatenò l'emissione, che accelerò il collasso. Su Binance, la svalutazione del collaterale scatenò le liquidazioni, che causarono più vendite, che svalutarono ulteriormente il collaterale, creando una spirale simile.

Entrambe le crisi hanno rivelato il pericolo dei sistemi a circuito chiuso, dove il meccanismo progettato per ripristinare la stabilità può amplificare l'instabilità sotto stress. La soluzione di Terra - bruciare LUNA per ripristinare UST - creò più problemi di quanti ne risolvesse. Il sistema di Binance - liquidare il collaterale per proteggere i requisiti di margine - intensificò similmente proprio la crisi che era progettato per prevenire.

La differenza chiave: il collasso di Terra derivava da difetti fondamentali nel design del protocollo. Il sistema era matematicamente destinato a fallire sotto sufficiente stress. La crisi di Binance rifletteva carenze infrastrutturali e operative piuttosto che fallimenti ineludibili del protocollo. Meccanismi di determinazione dei prezzi migliori, liquidità adeguata e gestione del rischio appropriata avrebbero potuto prevenire o mitigare la successione di eventi.

Manipolazione dell'Oracle di Mango Markets (Ottobre 2022)

A ottobre 2022, un trader ha sfruttato Mango Markets, una borsa decentralizzata basata su Solana, manipolando il prezzo dell'oracolo per il suo token nativo MNGO. L'attaccante ha costruito grandi posizioni, usato quelle posizioni per manipolare il prezzo del token verso l'alto attraverso libri ordini sottili, preso in prestito contro il valore del collaterale artificialmente gonfiato e ritirato più di 100 milioni di dollari prima che il protocollo potesse rispondere.

L'attacco a Mango dimostra come la manipolazione degli oracoli possa creare leva dal nulla. Controllando il feed di prezzo utilizzato per la valutazione del collaterale, l'attaccante ha reso posizioni senza valore apparentemente sufficientemente preziose da supportare prestiti ingenti.

Il crollo dell'11 ottobre di Binance, coordinato o meno, ha coinvolto dinamiche simili. L'affidamento di Binance sui prezzi del libro ordini interno per la valutazione del collaterale ha creato un sistema chiuso in cui la vendita concentrata poteva indurre movimenti di prezzo artificiali disconnessi dalla realtà di mercato esterna. La differenza principale: Mango ha comportato la manipolazione deliberata dei prezzi verso l'alto per prendere in prestito di più, mentre l'allegato attacco a Binance ha manipolato i prezzi verso il basso per innescare liquidazioni.

Entrambi gli incidenti sottolineano l'importanza critica dell'uso di oracoli di prezzo robusti e resistenti alla manipolazione per qualsiasi sistema che coinvolga prestiti garantiti o trading a margine.

Collasso di FTX (Novembre 2022)

Lo spettacolare fallimento dell'exchange FTX a novembre 2022 ha rivelato come il rischio concentrato e la separazione inadeguata dei fondi dei clienti dalle operazioni dell'exchange potessero portare a perdite catastrofiche.

Mentre il collasso di FTX derivava principalmente da frodi e appropriazioni indebite di fondi dei clienti, condivide con il crollo dell'11 ottobre di Binance un filo comune: il rischio concentrato in grandi piattaforme centralizzate crea vulnerabilità sistemiche che possono propagarsi attraverso i mercati quando la fiducia si infrange.

FTX ha dimostrato che anche le piattaforme ben considerate e ampiamente utilizzate possono nascondere debolezze critiche invisibili agli utenti fino al momento della crisi. I paralleli con Binance sono imperfetti - non ci sono prove di frodi o appropriazioni indebite nell'evento dell'11 ottobre - ma entrambi i casi rivelano quanto i mercati delle criptovalute dipendano ancora dall'integrità operativa degli intermediari centralizzati.

Exploit Ripetuti di Cream Finance (2021)

Cream Finance, un protocollo di prestito DeFi, ha subito molteplici exploit nel 2021 che complessivamente hanno drenato più di 130 milioni di dollari. La maggior parte ha coinvolto attacchi di prestiti lampo combinati con manipolazioni degli oracoli o vulnerabilità di rientro.

La rilevanza per l'11 ottobre risiede nel tema ricorrente: sistemi finanziari complessi costruiti su fondamenta fragili diventano vulnerabili a sofisticati sfruttamenti. Il design fondamentale del protocollo di Cream non era necessariamente difettoso, ma i dettagli dell'implementazione - come vengonoContenuto: calcolato, quali asset sono stati accettati come garanzia, e quanto rapidamente il sistema potesse rispondere alle anomalie - ha creato opportunità per gli attaccanti.

La crisi di Binance dell'11 ottobre riflette similmente il divario tra l'intento progettuale e la realtà dell'implementazione. In teoria, accettare asset che generano rendimenti come garanzia ha senso se adeguatamente aggiustato per il rischio. In pratica, i dettagli della metodologia di prezzo, i requisiti di liquidità e la pianificazione degli scenari di stress determinano se il sistema possa resistere alla volatilità.

Il Modello Ricorrente: L'Innovazione Supera il Risk Management

Queste crisi storiche condividono un modello comune: l'innovazione finanziaria nei mercati delle criptovalute supera costantemente lo sviluppo di solidi quadri di gestione del rischio.

Terra ha innovato le stablecoin algoritmiche senza testare completamente lo scenario di spirale mortale. Mango ha costruito una piattaforma di derivati sofisticata senza proteggere adeguatamente i suoi oracoli di prezzo. FTX è scalato diventando il secondo exchange più grande senza implementare controlli adeguati sui movimenti di fondi. Cream ha spinto i confini del lending DeFi senza anticipare vettori d'attacco complessi.

E Binance, cercando di offrire la massima efficienza del capitale tramite margine unificato su asset diversi, ha creato un sistema in cui la valutazione della garanzia potrebbe diventare disconnessa dalla realtà di mercato durante lo stress.

La lezione non è che l'innovazione debba cessare. I derivati di staking liquidi, le stablecoin sintetiche, e i sistemi di cross-margin offrono tutti benefici genuini se implementati correttamente. La lezione è che ogni innovazione crea nuovi modelli di fallimento che devono essere anticipati, testati e protetti prima che causino perdite catastrofiche.

Termini Chiave Spiegati

Comprendere il crash dell'11 ottobre richiede familiarità con diversi concetti tecnici che definiscono il trading moderno di criptovalute. Ecco spiegazioni concise dei termini chiave centrali a questo evento.

Derivati Proof-of-Stake: Questi sono rappresentazioni tokenizzate di criptovalute messe in staking su blockchain proof-of-stake. Quando gli utenti mettono in staking asset come Ethereum o Solana, bloccano quei token per aiutare a garantire la rete e guadagnare ricompense. I derivati proof-of-stake come wBETH e BnSOL rendono questo valore messo in staking liquido e negoziabile, permettendo a chi mette in staking di utilizzare i loro asset mentre continuano a guadagnare ricompense. Il valore dei derivati tipicamente è uguale all'asset sottostante più le ricompense accumulate.

Stablecoin Che Generano Rendimenti: A differenza delle stablecoin tradizionali supportate dai dollari nei conti bancari, le stablecoin che generano rendimenti come l'USDe di Ethena generano ritorni per i detentori. L'USDe mantiene il suo peg con il dollaro attraverso l'hedging delta-neutral - mantenendo collateral criptati mentre si contemporaneamente shorta quel stesso crypto nei mercati dei derivati, neutralizzando la volatilità dei prezzi. Il rendimento deriva dalle ricompense di staking su collateral e dai tassi di finanziamento dalle posizioni derivate. Queste stablecoin offrono vantaggi rispetto alle alternative che non generano rendimenti ma introducono ulteriore complessità e rischio.

Garanzia a Margine: Questo si riferisce agli asset depositati per garantire posizioni di trading con leva. Quando i trader prendono in prestito fondi per amplificare le loro posizioni, devono fornire una garanzia che l'exchange può liquidare se il trade va contro di loro. La garanzia a margine agisce come un buffer per proteggere i prestatori dai default dei debitori. Il tipo di asset accettato come garanzia e come quei asset sono valutati influenzano criticamente la stabilità del sistema durante la volatilità.

Liquidazione: Quando una posizione con leva perde troppo valore, l'exchange la chiude automaticamente vendendo la garanzia per rimborsare i fondi presi in prestito. Questo processo, chiamato liquidazione, impedisce che i debitori debbano più di quanto valga la loro garanzia. Le liquidazioni avvengono automaticamente quando vengono superate soglie predefinite. Durante il crash dell'11 ottobre, le liquidazioni a cascata hanno creato un loop di feedback in cui le vendite forzate facevano scendere i prezzi, innescando ulteriori liquidazioni.

Oracoli: Nei sistemi di criptovaluta, gli oracoli forniscono dati esterni ai contratti intelligenti e ai sistemi di trading. Gli oracoli di prezzo forniscono specificamente informazioni sui valori degli asset da varie fonti. Il design dell'oracolo si dimostra critico perché i sistemi si basano su questi feed per calcolare i valori delle garanzie, innescare le liquidazioni e eseguire strategie automatizzate. Oracoli progettati in modo inadeguato possono essere manipolati o potrebbero non riflettere le reali condizioni di mercato, come avvenuto con l'affidamento di Binance sui book degli ordini interni.

Prestito Ricorsivo: Questa strategia implica il deposito di garanzia, il prestito contro di essa, l'utilizzo di fondi presi in prestito per acquisire più garanzia, il deposito di quella garanzia aggiuntiva, e la ripetizione del ciclo. Il prestito ricorsivo crea un'esposizione altamente leva con relativamente poco capitale iniziale ma amplifica sia i guadagni che le perdite. Durante i crolli, le posizioni ricorsive affrontano liquidazioni che si moltiplicano man mano che ogni strato di garanzia presa in prestito perde valore.

Peg Duro vs. Peg Morbido: Un peg duro significa che un asset mantiene un tasso di cambio fisso tramite meccanismi di rimborso diretto o garanzie normative. Ad esempio, BUSD mantenne un peg duro perché poteva essere riscattato uno a uno per dollari. Un peg morbido utilizza meccanismi di mercato, arbitraggio, o aggiustamenti algoritmici per mantenere un valore approssimativo. L'USDe utilizza un peg morbido tramite l'hedging delta-neutral. Durante stress estremo, i peg morbidi possono rompersi mentre i peg duri generalmente tengono - come avvenuto l'11 ottobre quando BUSD rimase stabile mentre USDe perse il suo peg su Binance.

Margine Unificato: Chiamato anche margine di portafoglio o cross-margin, il margine unificato permette ai trader di utilizzare l'intero portafoglio come garanzia per posizioni su mercati e prodotti multipli. Piuttosto che separare i requisiti di margine per ciascuna posizione, il margine unificato calcola il rischio in modo olistico, permettendo una maggiore efficienza del capitale. Il crash dell'11 ottobre ha mostrato come questa efficienza comporti un rischio interconnesso - problemi in una parte del portafoglio possono innescare liquidazioni su tutte le posizioni.

Hedging Delta-Neutrale: Questa strategia mantiene l'esposizione a fattori non di prezzo come il rendimento o i tassi di finanziamento mentre elimina l'esposizione ai movimenti di prezzo. Ad esempio, l'USDe raggiunge la neutralità delta mantenendo una lunga esposizione a ETH tramite garanzia in staking mentre mantiene contemporaneamente un'esposizione corta uguale a ETH tramite derivati. Se ETH aumenta o diminuisce, i guadagni in una posizione compensano le perdite nell'altra. Questo approccio funziona bene durante condizioni di mercato normali ma può fallire se i rapporti di copertura slittano o se un lato della posizione diventa illiquido.

Questi concetti tecnici, pur offrendo innovazione genuina e guadagni di efficienza, creano sistemi complessi dove i fallimenti possono propagarsi in modi imprevedibili. Il crash dell'11 ottobre ha dimostrato come anche l'ingegneria finanziaria bene intenzionata possa produrre risultati catastrofici quando i dettagli dell'implementazione si dimostrano inadatti per scenari di stress estremo.

Conseguenze e Domande Aperte

Mentre l'industria delle criptovalute elabora il crash dell'11 ottobre, numerose domande critiche rimangono senza risposta, e l'intera portata delle conseguenze continua a svilupparsi.

La Questione della Compensazione

Binance ha annunciato che esaminerà e compenserà le perdite causate direttamente dai suoi fallimenti di sistema, con il co-fondatore Yi He che ha dichiarato che l'exchange esaminerà i conti singolarmente, analizzerà le situazioni e fornirà compensazione di conseguenza.

Binance ha dichiarato che i pagamenti sarebbero uguali alla differenza tra il prezzo di mercato a mezzanotte dell'11 ottobre e il prezzo di liquidazione di ogni utente, con la distribuzione prevista entro 72 ore.

Tuttavia, rimangono significative ambiguità riguardo alla compensazione:

- Ambito: Binance compenserà tutti gli utenti che hanno subito perdite durante il crash, o solo quelli che possono dimostrare che specifici fallimenti di sistema hanno causato direttamente le loro perdite? Come distinguerà l'exchange tra perdite causate dalla volatilità del mercato rispetto a quelle da fallimenti infrastrutturali?

- Metodologia: Come calcolerà Binance il "vero" prezzo di mercato per asset come wBETH e USDe quando i loro prezzi si sono discostati drammaticamente tra Binance e altri luoghi? Usare prezzi esterni potrebbe aumentare sostanzialmente i costi di compensazione; usare i prezzi interni distorti di Binance penalizzerebbe gli utenti colpiti.

- Importo della Copertura: Con perdite stimate tra 500 milioni e 1 miliardo di dollari, il fondo di assicurazione di Binance e il bilancio potrebbero assorbire l'intero costo? Cosa succede se i reclami totali superano i fondi disponibili?

- Tempistica: A metà ottobre 2025, molti utenti segnalano ritardi nel ricevere la compensazione e incertezza sullo stato delle richieste. La tempistica di 72 ore è trascorsa, ma persistono domande su quando e quanto riceveranno infine gli utenti.

Cambiamenti di Sistema e Riforme di Gestione del Rischio

Binance ha annunciato di aver cambiato a un prezzo basato su rapporto di conversione per asset incartati e ha aggiunto prezzi di rimborso ai calcoli dell'indice per tutti e tre i token coinvolti.

L'exchange ha implementato tre correzioni specifiche: aggiungere prezzi di rimborso ai calcoli dell'indice, impostare una soglia di prezzo minima per USDe, e aumentare la frequenza delle revisioni del controllo del rischio.

Questi cambiamenti affrontano la vulnerabilità tecnica immediata ma sollevano questioni più ampie:

- Politica delle Garanzie: Binance ha rivisto i suoi standard per quali asset qualificano come garanzia a margine? I derivati proof-of-stake e le stablecoin che generano rendimenti affronteranno maggiori riduzioni o rapporti massimi di prestito a valore inferiore?

- Requisiti di Liquidità: L'exchange implementerà soglie di liquidità minima per asset accettati come garanzia, garantendo sufficiente profondità nei libri degli ordini per gestire scenari di stress?

- Interruttori Circuitali: Binance prevede di implementare sospensioni automatiche del trading o controlli di volatilità che fermerebbero le liquidazioni durante dislocazioni estreme dei prezzi?

- Audit di Terze Parti: Società indipendenti di gestione del rischio revisioneranno i sistemi aggiornati di Binance per verificare che possano resistere a future sollecitazioni?

La Questione dell'Indagine

Forse la domanda più importante senza risposta: ci sarà un'indagine formale per determinare se il crash dell'11 ottobre abbia coinvolto manipolazione del mercato o attacco coordinato?

CEO di Crypto.com Kris MarszalekContenuto: ha chiesto ai regolatori di indagare sugli exchange con alti volumi di liquidazione.

Esistono diverse potenziali direzioni investigative:

- Indagini On-Chain: Le società di analisi blockchain potrebbero tracciare i modelli di transazione per determinare se le vendite concentrate provenissero da wallet coordinati o mostrassero modelli che suggeriscano una manipolazione deliberata.

- Analisi dei Dati degli Exchange: I regolatori con poteri di citazione in giudizio potrebbero esaminare i dati delle transazioni interne di Binance per identificare i conti che hanno stabilito posizioni prima del crollo e ne hanno tratto profitto.

- Sorveglianza delle Comunicazioni: Se si è verificata una coordinazione, i responsabili potrebbero aver comunicato tramite messaggi criptati o social media, lasciando tracce digitali che gli investigatori potrebbero scoprire.

- Analisi Temporale: Una ricostruzione dettagliata della timeline potrebbe rivelare se gli ordini di vendita sono arrivati in modelli coerenti con un'esecuzione algoritmica, una coordinazione umana o semplicemente una risposta di panico del mercato.

A metà ottobre 2025, nessuna indagine formale è stata annunciata dai principali regolatori. Resta incerto se le autorità statunitensi, data la complessa storia regolatoria di Binance, perseguiranno inchieste. Lo status offshore dell'exchange e la mancanza di una sede centrale complicano le questioni di giurisdizione.

Domande più ampie sulla struttura del mercato

Il crollo dell'11 ottobre ha catalizzato un rinnovato dibattito sulle questioni fondamentali della struttura del mercato delle criptovalute:

Centralizzazione vs. Decentralizzazione: La crisi dimostra che i mercati delle criptovalute rimangono pericolosamente dipendenti dagli exchange centralizzati nonostante la disponibilità teorica di alternative decentralizzate? La politica dovrebbe incoraggiare la migrazione verso piattaforme di trading decentralizzate, o le piattaforme centralizzate offrono vantaggi che giustificano la loro continua predominanza?

Standardizzazione degli Oracoli: L'industria dovrebbe sviluppare reti di oracoli standardizzate che tutti gli exchange devono utilizzare per i calcoli di liquidazione, simile a come la finanza tradizionale si basa su tassi di riferimento stabiliti per LIBOR o SOFR?

Meccanismi di Assicurazione: I fondi di assicurazione a livello di exchange attuali sono adeguati o l'industria dovrebbe creare pool di assicurazione tra exchange o requisiti di assicurazione obbligatori simili alla copertura FDIC nel settore bancario tradizionale?

Limiti di Leva: Gli exchange di criptovalute dovrebbero affrontare restrizioni regolamentari sui rapporti di leva massimi, in particolare per i trader retail, simili ai limiti di leva nei mercati delle valute estere e azionari?

Divulgazione del Rischio in Tempo Reale: Gli exchange dovrebbero fornire dashboard pubblici in tempo reale che mostrano i saldi del loro fondo di assicurazione, i volumi di liquidazione e le metriche di salute del sistema per permettere agli utenti di valutare il rischio controparte?

Lezioni per i partecipanti al mercato

Per i trader e gli investitori che elaborano il crollo dell'11 ottobre, emergono diverse lezioni pratiche:

Il Tipo di Collaterale Conta: Non tutti i collaterali sono uguali durante periodi di stress. Gli asset che generano rendimento e i derivati che sembrano stabili in condizioni normali possono sperimentare una volatilità estrema quando la liquidità evapora.

Rischio Specifico dell'Exchange: I prezzi per lo stesso asset possono divergere notevolmente tra gli exchange durante condizioni estreme. Detenere posizioni su più piattaforme o comprendere i rischi specifici dell'exchange diventa critico.

La Leva Amplifica le Modalità di Fallimento: Le posizioni altamente leverageate affrontano non solo rischi di mercato, ma anche rischi di esecuzione, rischi degli oracoli e rischi di controparte. Ogni ulteriore strato di leva crea nuovi punti di fallimento.

La Resilienza del Sistema Varia: Il crollo dell'11 ottobre ha dimostrato che i protocolli decentralizzati e le blockchain stesse hanno funzionato in modo affidabile, mentre l'infrastruttura degli exchange centralizzati ha fallito. Questo suggerisce un valore nel diversificare non solo gli asset ma anche i tipi di piattaforme e arrangiamenti di custodia.

I Tempi Contano per gli Aggiornamenti di Sicurezza: Gli annunci pubblici di vulnerabilità note con date di risoluzione programmata creano finestre di sfruttamento. I trader dovrebbero monitorare gli annunci della piattaforma e comprendere quando i sistemi possono essere particolarmente vulnerabili.

Riflessioni Finali: Il Prezzo dell'Innovazione

Il crollo delle criptovalute dell'11 ottobre 2025 verrà probabilmente ricordato come un momento decisivo - non per le cifre in dollari perse, sebbene fossero sostanziali, ma per ciò che l'evento ha rivelato sulla maturità e la fragilità dell'infrastruttura del mercato delle criptovalute.

Il crollo ha esposto una tensione fondamentale nel cuore dell'innovazione delle criptovalute. Gli stessi strumenti che rendono i mercati più efficienti - margini unificati, derivati di staking liquidi, stablecoin che generano rendimento - creano sistemi complessi in cui i fallimenti possono propagarsi in modi imprevisti. L'efficienza del capitale e l'interconnessione si rivelano due facce della stessa medaglia.

Un investitore ha paragonato il crollo all'implosione di Luna, notando che il pericolo deriva dagli exchange che utilizzano stablecoin non fiat come collaterale di alto valore, diffondendo il rischio ovunque. L'avvertimento ha sottolineato che mischiare prezzi basati sul mercato con alti rapporti di collaterale è la configurazione più pericolosa, soprattutto quando gli exchange centralizzati hanno meccanismi di arbitraggio scarsi.

Che l'11 ottobre rappresenti un attacco coordinato che sfrutta vulnerabilità note o semplicemente un fallimento catastrofico della gestione del rischio in condizioni di stress del mercato naturale, il risultato dimostra che i mercati delle criptovalute rimangono in modi cruciali immaturi e vulnerabili nonostante la massiccia crescita nell'adozione e nei volumi di trading.

La risoluzione del dibattito su attacco contro modalità di fallimento conta meno delle lezioni sistemiche che la crisi insegna. In entrambi gli scenari - sfruttamento deliberato o collasso strutturale - si rivela che accettare asset illiquidi e volatili come collaterale senza adeguate tutele di prezzo crea un rischio inaccettabile. Entrambi gli scenari dimostrano che affidarsi ai libri ordini interni per i calcoli di liquidazione in mercati sottili invita al disastro. Entrambi gli scenari provano che l'innovazione finanziaria deve essere accompagnata da infrastrutture di gestione del rischio robuste.

Per l'industria delle criptovalute, l'11 ottobre offre una scelta. Il crollo può servire come campanello d'allarme per spingere miglioramenti sostanziali nel design degli exchange, nella gestione del rischio e nei quadri regolatori. Gli exchange possono implementare standard di collaterale più forti, sistemi di oracoli più robusti e migliori processi di stress test. I regolatori possono sviluppare un'oversight sensata che migliorare la sicurezza senza soffocare l'innovazione. I trader possono richiedere maggiore trasparenza e migrare verso piattaforme che danno priorità alla resilienza dell'infrastruttura rispetto alla leva massima.

Oppure l'industria può trattare l'11 ottobre come un incidente isolato, implementare correzioni tecniche strette alle specifiche vulnerabilità sfruttate, e continuare sostanzialmente invariata fino a quando la prossima crisi non rivelerà il prossimo set di debolezze sistemiche.

I mercati finanziari tradizionali hanno attraversato secoli di crisi, ciascuna insegnando dure lezioni su rischio, leva e design del sistema. I mercati delle criptovalute, appena quindici anni, stanno accelerando questo processo di apprendimento a velocità straordinaria. Il crollo dell'11 ottobre si aggiunge a una crescente lista di lezioni costose su cosa può andare storto quando l'innovazione supera la gestione del rischio.

La domanda critica è se l'industria imparerà da questa esperienza o semplicemente passerà alla prossima innovazione, portando avanti le stesse vulnerabilità strutturali che hanno reso possibile l'11 ottobre.

Man mano che i mercati delle criptovalute maturano e si integrano più profondamente con la finanza tradizionale, la posta in gioco di ottenere una gestione del rischio corretta diventa più alta. Le centinaia di milioni o miliardi persi l'11 ottobre rappresentano una tragedia per i trader colpiti ma rimangono relativamente contenuti rispetto a ciò che potrebbe verificarsi se esistessero vulnerabilità simili su scala ancora maggiore durante il prossimo grande stress di mercato.

Il cammino futuro richiede di bilanciare imperativi concorrenti: preservare l'innovazione e l'efficienza che rendono i mercati delle criptovalute preziosi mentre si costruiscono le infrastrutture robuste e i quadri di gestione del rischio necessari per prevenire fallimenti catastrofici. Trovare quel equilibrio determinerà se i mercati delle criptovalute evolveranno in componenti resilienti e affidabili del sistema finanziario globale o resteranno luoghi speculativi inclini a crisi periodiche che erodono la fiducia pubblica e invitano a una regolamentazione pesante.

L'11 ottobre 2025 ha offerto all'industria delle criptovalute un'altra possibilità di imparare queste lezioni. Resta da vedere se quella opportunità verrà colta o sprecata.