Il momento è arrivato silenziosamente ma decisamente nel novembre 2025. L'azione privilegiata perpetua STRC di Strategy ha raggiunto i $100.10 - un massimo storico e una soglia critica che ha aperto un canale di raccolta di capitali da $4,2 miliardi per il più grande detentore aziendale di Bitcoin al mondo.

Per il Presidente Esecutivo Michael Saylor, questo traguardo ha rappresentato molto più di un livello tecnico di trading. È stata una validazione di un audace esperimento di finanza aziendale che ha ridefinito come le aziende possano utilizzare Bitcoin non solo come un bene di riserva, ma come la base per un apparato totalmente nuovo di mercati di capitali.

Strategy, la società precedentemente nota come MicroStrategy, detiene ora 641.205 BTC valutati a circa $69 miliardi, accumulati a un costo medio di $74.057 per moneta. Ma la società non sta più semplicemente acquistando Bitcoin - sta progettando un modello finanziario complesso costruito attorno ad azioni privilegiate perpetue, programmi di equity nel mercato e una crescente base di investitori globali.

Resta centrale la domanda se questo modello possa scalare in modo sostenibile, sopravvivere alle turbolenze di mercato e influenzare l'ecosistema crittografico più ampio. È una questione rilevante per Strategy, i suoi investitori e le dozzine di aziende che tentano di replicare il suo disegno.

La Fase di Accumulazione: Da Scommessa Maverick a Dominio del Mercato

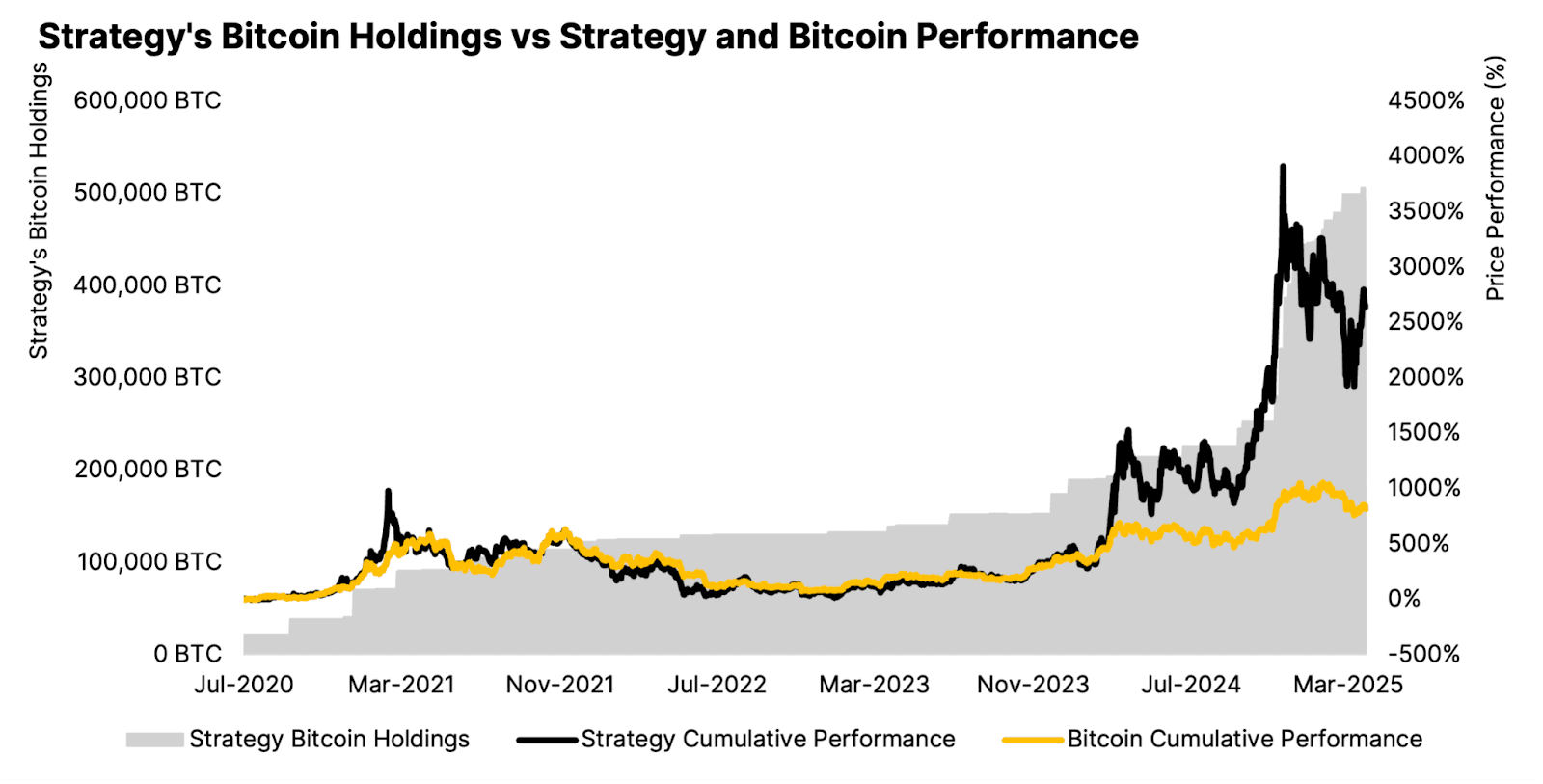

Il viaggio di Strategy nel Bitcoin è iniziato nell'agosto 2020 con un acquisto di $250 milioni di 21.454 BTC a $11.652 per moneta. All'epoca, Saylor ha posizionato la mossa come una protezione contro l'inflazione e la svalutazione della valuta - insolita per un'azienda di software aziendale, ma lungimirante mentre Bitcoin iniziava la sua drammatica ascesa.

Entro il Q3 2025, Strategy ha riportato la detenzione di 640.808 BTC al 26 ottobre, con un costo di base di $47,4 miliardi. Le detenzioni della società rappresentano ora oltre il 3% dell'offerta totale di Bitcoin da 21 milioni, cementando la sua posizione non solo come il più grande detentore aziendale ma una forza significativa nel mercato del Bitcoin stesso.

L'accumulazione è stata incessante. Strategy ha raggiunto un rendimento BTC del 26,1% da inizio anno nel 2025, il che significa che ha aumentato il suo rapporto Bitcoin-per-azione più rapidamente di quanto ha diluito gli azionisti tramite emissione di equity. Gli acquisti recenti sono rallentati dal ritmo frenetico dell'inizio del 2025 - solo 397 BTC per $45,6 milioni alla fine di ottobre/ inizio novembre - ma questo riflette un ritmo strategico piuttosto che un ritiro mentre la società si posiziona per la sua prossima fase di raccolta capitale.

L'adozione delle regole contabili del valore equo a gennaio 2025 ha cambiato radicalmente il rapporto finanziario di Strategy. In precedenza classificati come "attivi intangibili a vita indefinita," le detenzioni di Bitcoin potevano essere svalutate solo quando i prezzi calavano, mai aumentate quando si riprendevano. La nuova regola FASB (ASU 2023-08) consente alle aziende di riportare il Bitcoin al valore di mercato ogni trimestre, riconoscendo sia i guadagni che le perdite. Per Strategy, questo ha generato $3,9 miliardi di reddito operativo e $2,8 miliardi di reddito netto per il Q3 2025 - anche se ha anche esposto la società a una potenziale responsabilità fiscale alternativa aziendale di $17 miliardi sui guadagni non realizzati a partire dal 2026.

Ingegneria dei Mercati di Capitale: L'Apparato delle Azioni Privilegiate

La vera innovazione di Strategy non risiede nell'accumulazione di Bitcoin stessa, ma nella sofisticata macchina di raccolta capitale che ha costruito attorno alle sue detenzioni. L'azienda ha creato una gamma di azioni privilegiate perpetue - STRK, STRF, STRD e STRC - ciascuna progettata per attrarre diversi profili di investitori mentre finanzia continui acquisti di Bitcoin.

La più nuova e significativa è STRC, o "Stretch," lanciata a luglio 2025 con un'IPO da $2,5 miliardi al prezzo di $90 per azione. Saylor ha descritto STRC come il "momento iPhone" dell'azienda - un prodotto trasformativo che risolve il problema di accessibilità degli strumenti precedenti. A differenza del più complesso STRK (convertibile con dividendo all'8%) o STRD (10% non cumulativo), STRC funziona come un conto di risparmio ad alto rendimento: durata perpetua, dividendi a tasso variabile attualmente al 10,5% annuo, e progettato per essere scambiato vicino al suo valore nominale di $100.

Le meccaniche sono deliberatamente progettate per la stabilità. STRC è fortemente sovracollateralizzato con Bitcoin. Se la sicurezza scambia sotto il par, Strategy può alzare il tasso di dividendo per aumentare la domanda; se scambia sopra, il tasso può essere abbassato. Questo meccanismo di regolazione dinamica mira a mantenere STRC ancorato a $100, fornendo la "tranquillità" che gli investitori al dettaglio richiedono mentre offrono un rendimento costante.

Quando STRC ha raggiunto il par il 6 novembre, ha sbloccato il programma at-the-market (ATM) da $4,2 miliardi di Strategy legato alle azioni. Questo consente a Strategy di emettere nuove azioni STRC gradualmente senza condurre un'altra grande offerta, convertendo il capitale degli investitori in acquisti di Bitcoin in modo continuo. L'azienda gestisce già programmi ATM simili per le sue altre azioni privilegiate e azioni ordinarie, formando insieme un'infrastruttura multi-miliardaria di raccolta capitale.

In totale, Strategy ha raccolto circa $19,8 miliardi di capitale da inizio anno tramite il 2025 attraverso i suoi vari strumenti. Le offerte di azioni privilegiate hanno raccolto circa $5,6 miliardi, rappresentando il 12% di tutte le emissioni IPO statunitensi nel 2025. Le performance variano: STRF ha consegnato un rendimento a vita del 31%, STRK del 19%, STRC dell'8%, mentre STRD ha registrato un ritardo con il -6%.

Il debito convertibile della società è attualmente a $8,2 miliardi e una scadenza media ponderata di 4,4 anni. Combinato con equity privilegiato valutato a $6,7 miliardi a ottobre 2025, Strategy ha ora obblighi annuali totali di interessi e dividendi di $689 milioni. Questi costi fissi devono essere soddisfatti indipendentemente dal prezzo di Bitcoin, creando una pressione strutturale per mantenere l'accesso ai mercati di capitale.

Logica Strategica: Il "Glitch dei Soldi Infiniti" e Proposta di Valore

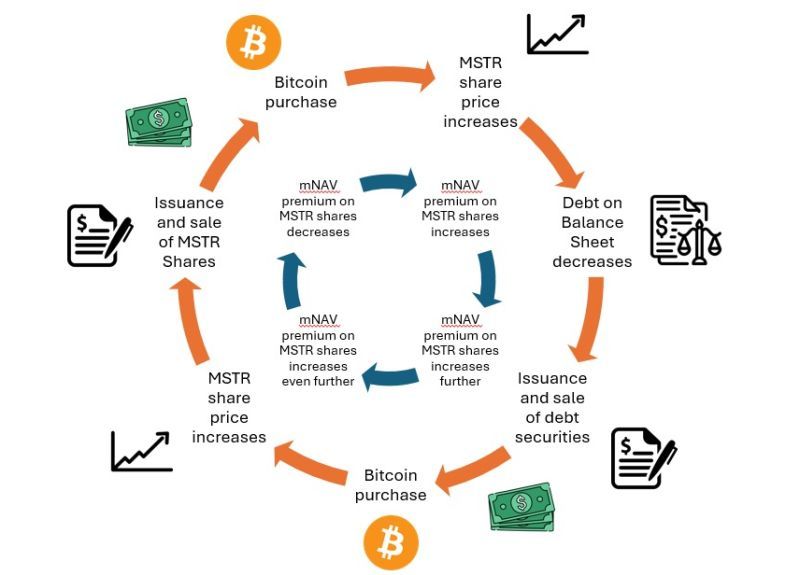

La tesi di Saylor si basa su un ciclo di feedback: raccogliere capitale tramite azioni e azioni privilegiate, utilizzare i proventi per acquistare Bitcoin e vedere la valutazione dell'azienda crescere con il prezzo di Bitcoin - creando più capacità per raccogliere capitale a condizioni attraenti. Ha descritto il modello come usare il tesoretto di Bitcoin di Strategy come garanzia per "monetizzare liquidità su scala retail."

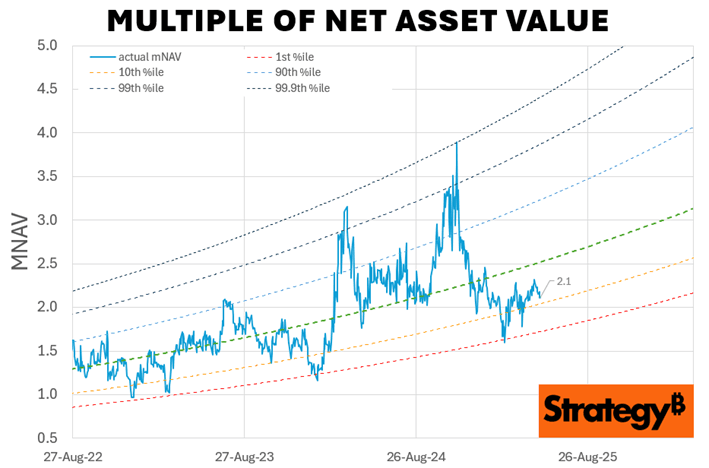

La proposta di valore per gli investitori è un'esposizione a leva su Bitcoin senza custodia diretta. Le azioni di Strategy in genere vengono scambiate a premio rispetto al loro valore patrimoniale netto di Bitcoin - storicamente variando da 1,5x a 3,5x - che riflette la disponibilità del mercato a pagare extra per la capacità dell'azienda di continuare a accumulare Bitcoin tramite accesso ai mercati di capitale non disponibili agli investitori individuali.

Questo premio, misurato come multiplo del valore patrimoniale netto (mNAV), serve come "permesso" dell'azienda per raccogliere più capitale. Quando mNAV è alto, Strategy può emettere azioni a un premio significativo rispetto alle sue detenzioni di Bitcoin, acquisendo più BTC per azione emessa e generando "Rendimento BTC" - l'aumento percentuale delle detenzioni di Bitcoin per azione. Strategy ha realizzato un rendimento BTC del 26% da inizio anno nel 2025, dimostrando che nonostante la diluizione, gli azionisti hanno guadagnato più esposizione a Bitcoin per azione detenuta.

I critici si chiedono se ciò costituisca una vera creazione di valore o un'arbitraggio sofisticato che sfrutta la disponibilità degli investitori retail a pagare i premi. Il leggendario short-seller Jim Chanos è stato [particolarmente Translate the content from English to Italian, skipping translation for markdown links:

Chanos definisce il modello di Strategy come "comprare qualcosa per $1 e venderlo per $2,50." Chanos contemporaneamente shorta le azioni MSTR mentre detiene Bitcoin stesso, scommettendo che il premio svanirà.

In un dibattito di luglio 2025, Chanos ha definito la struttura del capitale di Strategy "un'accozzaglia finanziaria," sostenendo che la società non offrisse nulla di unico oltre al possesso di Bitcoin. Ha avvertito che oltre 140 aziende nel mondo ora perseguono strategie simili, e ha paragonato la proliferazione alla bolla SPAC del 2021 - quando la "stampa" di Wall Street ha sopraffatto la capacità del mercato, portando infine al crollo delle valutazioni.

I difensori di Strategy sostengono che le dimensioni dell'azienda, il vantaggio di essere il primo a muoversi e l'esecuzione sofisticata nei mercati dei capitali giustificano un premio. Le dimensioni di Strategy permettono di sfruttare le leve finanziarie più efficacemente rispetto ai concorrenti, e il suo apparato di azioni privilegiate fornisce fonti di finanziamento diversificate non disponibili per i player più piccoli. La società ha ricevuto un rating di credito S&P di B-, espandendo la sua base di investitori accessibili.

Punti di Svolta e la Prossima Fase: Espansione Internazionale

Oltre a raggiungere la parità STRC, Strategy sta perseguendo l'espansione nei mercati internazionali dei capitali. L'azienda ha annunciato il 4 novembre 2025 l'emissione di STRE - una Serie A Perpetua di Azioni Privilegiate denominata in euro con rendimento del 10% destinata agli investitori istituzionali europei.

STRE verrà emessa a €100 per azione (circa $115), con una pianificazione di 3,5 milioni di azioni per raccogliere circa $370 milioni. La sicurezza offre dividendi annuali del 10% pagati trimestralmente, a partire dal 31 dicembre 2025. STRE sarà quotata su Euro MTF Luxembourg e regolata tramite Euroclear e Clearstream, fornendo agli investitori europei accesso a titoli legati al Bitcoin nella loro valuta nativa senza esposizione diretta alle criptovalute.

Il lancio è significativo in quanto rappresenta il primo finanziamento in valuta estera di Strategy, segnala l'ambizione di attingere a pool di capitali globali. Grandi banche, tra cui Barclays, Morgan Stanley e Moelis & Company fungono da gestori congiunti del libro, riflettendo il supporto istituzionale per l'espansione.

La struttura del capitale di STRE la colloca prima di STRK, STRD e azioni ordinarie MSTR ma dietro STRF, STRC e il debito di Strategy. La preferenza di liquidazione si adatta quotidianamente al valore dichiarato di €100, al prezzo di mercato del giorno precedente o alla media di 10 giorni, collegando il valore alla performance del trading. Se Strategy non riesce a dichiarare dividendi, deve utilizzare "sforzi commercialmente ragionevoli" nei 60 giorni successivi per vendere altri titoli e raccogliere fondi per i dividendi differiti, che crescono a tassi progressivamente più alti - inizialmente 11%, aumentando di 100 punti base ogni periodo fino al massimo del 18%.

Il tempismo coincide con il piano di capitale "42/42" ampliato di Strategy, che mira a $84 miliardi in azioni e emissioni di note convertibili fino al 2027 - raddoppiato rispetto all'obiettivo originale di $42 miliardi dopo aver esaurito il primo lotto. Con notevole capacità ATM restante su più titoli, Strategy si è posizionata per un accumulo continuo di Bitcoin se le condizioni di mercato restano favorevoli.

Tuttavia, l'acquisto recente di Bitcoin è rallentato notevolmente. Strategy ha acquisito solo 778 BTC in ottobre 2025 - uno dei suoi totali mensili più piccoli negli ultimi anni - rispetto a 3.526 BTC in settembre. Nel terzo trimestre 2025 sono stati aggiunti circa 43.000 BTC, in forte calo rispetto ai 69.000 BTC nel secondo trimestre e oltre 80.000 BTC nel primo trimestre. Questo rallentamento riflette livelli di mNAV compressi che rendono meno attraente l'emissione diluente di azioni, costringendo Strategy a fare affidamento più pesantemente sulle azioni privilegiate fino a quando l'mNAV non si riprenda o il programma ATM di STRC non si espanda.

La Sfida della Compressione mNAV: Emergono Rischi Strutturali

Il modello di Strategy dipende fondamentalmente dal mantenere una valutazione premium rispetto alle sue partecipazioni in Bitcoin. Tuttavia, quel premio è deteriorato drasticamente nel corso del 2025, creando quello che potrebbe essere la sfida più seria della società.

Da un picco di 3,5-3,89x nel novembre 2024, l'mNAV di Strategy è crollato a circa 1,08-1,21x a fine ottobre/early novembre 2025 - il livello più basso negli ultimi 19 mesi. A 1,21x, gli investitori pagano solo un premio del 21% per la partecipazione in Bitcoin di Strategy, in calo dai premi che superavano il 240% un anno prima. L'mNAV basato sul valore aziendale, che include debito e azioni privilegiate, è sceso a 1,31x da oltre 4,0x nel 2024.

La compressione è sorprendente data la performance del Bitcoin. Mentre BTC ha guadagnato il 31% dall'inizio dell'anno fino a ottobre 2025, le azioni MSTR sono aumentate solo del 13,3%. Comprare Bitcoin direttamente avrebbe nettamente sovraperformato rispetto al possesso di azioni di Strategy.

Molti fattori guidano la compressione. La proliferazione di veicoli alternativi di esposizione al Bitcoin - in particolare gli ETF spot Bitcoin come IBIT di BlackRock con quasi $100 miliardi di asset - offre un accesso più economico e diretto senza costi aziendali o rischi di diluizione. Perché pagare un premio del 240% per Strategy quando puoi acquistare Bitcoin tramite un ETF con una commissione annuale dello 0,20%?

La competizione si è intensificata dato che oltre 192 aziende pubbliche ora operano strategie di tresoreria Bitcoin. La Metaplanet del Giappone, MARA Holdings, e dozzine di aziende più piccole stanno replicando il modello, erodendo la differenziazione di Strategy. Come previsto da Chanos, la strategia non è "niente di proprietario."

La vendita di azioni da parte di insider ha anche scosso la fiducia. Il membro del consiglio di Strategy, Carl Rickertsen, ha venduto l'intera sua partecipazione da $10 milioni nel 2025, e lo stesso Michael Saylor ha venduto azioni MSTR per milioni di dollari. Mentre tali vendite potrebbero servire per la pianificazione finanziaria personale, segnalano una potenziale preoccupazione per la sostenibilità della valutazione.

Più controversamente, Strategy ha invertito la sua politica di allocazione del capitale nell'agosto 2025. In precedenza, la gestione si impegnava a non emettere azioni ordinarie sotto 2,5x mNAV se non per pagare dividendi privilegiati e interessi sul debito. La nuova politica permette l'emissione di azioni tra 1x e 2,5x mNAV quando "altrimenti ritenuto vantaggioso" - uno standard vago che ha innescato un calo del 7,8% del prezzo delle azioni il giorno stesso dell'annuncio.

I critici avvertono di un potenziale "spirale di distruzione": la diminuzione dell'mNAV costringe Strategy a emettere più azioni per mantenere l'accumulo di Bitcoin, il che diluisce ulteriormente gli azionisti e comprime l'mNAV, creando un ciclo vizioso. Quando l'mNAV scende sotto 1x, l'emissione di azioni diventa matematicamente diluitiva per il Bitcoin per azione - l'opposto esatto della proposta di valore di Strategy. A quel punto, la società potrebbe dover emettere debito per riacquistare azioni o, nel peggiore dei casi, vendere Bitcoin per onorare gli obblighi.

I costi fissi annuali di Strategy di $689 milioni per interessi e dividendi devono essere pagati indipendentemente dall'mNAV o dai prezzi del Bitcoin. Il CEO Phong Le ha dichiarato che se l'mNAV scende sotto 1x, l'azienda potrebbe vendere derivati azionari, derivati Bitcoin o "Bitcoin ad alto costo" (monete.Content:

acquired at high prices with large unrealized losses) to cover dividends while preserving tax advantages. This strategy works only if Bitcoin's price remains above Strategy's average cost basis and capital markets remain receptive.

Management announced in Q2 2025 it would lean more heavily on preferred share issuance when mNAV is compressed, reserving common stock issuance for periods when mNAV exceeds 2.5x. STRC hitting par in November theoretically enables this strategy, but success depends on sustained investor appetite for 10.5% yielding perpetual securities backed by volatile Bitcoin collateral.

Rischi normativi, contabili e operativi

Oltre alle dinamiche mNAV, Strategy affronta diverse vulnerabilità strutturali. Il Corporate Alternative Minimum Tax (CAMT) introdotto dall'Inflation Reduction Act del 2022 impone una tassa minima del 15% sul "reddito finanziario aggiustato" - che ora include i guadagni di valore equi non realizzati secondo le nuove regole contabili. I $17 miliardi di guadagni di Bitcoin non realizzati di Strategy potrebbero provocare una responsabilità fiscale multimiliardaria a partire dal 2026 a meno che non vengano concesse esenzioni normative.

I $128,7 milioni di entrate annuali del software della società - il suo business originale - hanno generato $350 milioni di profitto lordo negli ultimi 12 mesi, una frazione minuscola della sua capitalizzazione di mercato di $94 miliardi. Strategy è essenzialmente un proxy puro di Bitcoin con un flusso di cassa operativo nominale. L'analista di Morningstar Michael Miller ha osservato che Strategy "non ha effettivamente i guadagni per coprire i pagamenti dei dividendi" sulle sue azioni privilegiate, facendo invece affidamento sull'apprezzamento di Bitcoin per generare contante per le distribuzioni attraverso nuove emissioni di capitale o vendite di asset.

Persistono domande legali sui diritti degli azionisti sulle partecipazioni in Bitcoin. Gli azionisti ordinari potrebbero non avere la proprietà legale diretta del Bitcoin di Strategy in scenari di bancarotta o ristrutturazione, poiché gli asset sono detenuti a livello di entità aziendale. Gli azionisti privilegiati hanno preferenze di liquidazione esplicite e una priorità di pretesa, ma la struttura complessa del capitale crea incertezza su come il Bitcoin verrebbe distribuito in caso di difficoltà.

Rischi di custodia e operativi sono altrettanto imminenti. Strategy detiene Bitcoin su diverse piattaforme di custodia a livello istituzionale, ma la concentrazione del 3% dell'offerta di Bitcoin in un'unica entità aziendale crea vulnerabilità sistemiche all'azione normativa, alle violazioni della sicurezza o ai fallimenti gestionali.

Implicazioni più ampie: l'ecosistema del Tesla bitcoin

Il modello di Strategy ha generato un settore. Quaranta-otto nuove aziende del tesoro di Bitcoin sono emerse solo negli ultimi tre mesi del 2025, accelerando una tendenza iniziata timidamente nel 2020. Le Digital Asset Treasury Companies (DATCOs) detengono collettivamente circa $93 miliardi in Bitcoin, rappresentando il 3,98% dell'offerta circolante.

Il seguace più prominente è il Giappone, Metaplanet, che ora detiene circa 30.823 BTC valutati a $3,5 miliardi, rendendolo il quarto detentore corporativo più grande a livello globale. Metaplanet punta a 210.000 BTC entro il 2027 - rappresentando l'1% dell'offerta totale di Bitcoin - usando obbligazioni a interesse zero, offerte di equity e strategie innovative di derivati come le opzioni call coperte per generare rendimento sulle partecipazioni.

MARA Holdings detiene 53.250 BTC, XXI Capital (Tether-backed Twenty One) ha 43.514 BTC, e la Bitcoin Standard Treasury Company (supportata da Adam Back e Cantor Fitzgerald) detiene 30.021 BTC. Aziende nei settori assicurativo, sanitario, automobilistico ed energetico hanno annunciato allocazioni in Bitcoin, con l'adozione del tesoro che si espande oltre le aziende cripto-native fino a raggiungere le corporazioni tradizionali.

Le implicazioni sull'offerta e la domanda sono profonde. Le aziende stanno acquisendo in media circa 1.755 BTC al giorno nel 2025 - quasi il doppio di circa 900 BTC estratti quotidianamente. Gli investitori istituzionali ora controllano il 18% dell'offerta totale di Bitcoin, rispetto a livelli trascurabili nel 2021. Combinati con gli ETF su Bitcoin spot che detengono il 6% dell'offerta e i detentori a lungo termine che aumentano le loro partecipazioni, l'offerta circolante disponibile è effettivamente in calo.

Questo crea quello che gli analisti descrivono come un pavimento del prezzo strutturale. I tesorieri aziendali tipicamente acquistano over-the-counter per evitare impatti sul mercato, accumulando silenziosamente durante i mercati sia rialzisti che ribassisti. A differenza degli investitori al dettaglio inclini a vendite di panico, le istituzioni con mandati a lungo termine forniscono domanda costante indipendentemente dalla volatilità a breve termine. Ciò riduce l'offerta disponibile e potenzialmente stabilizza i prezzi a livelli più alti.

Il modello sta anche trasformando il Bitcoin da puro asset speculativo a collaterale di livello istituzionale. Le azioni privilegiate di Strategy sono essenzialmente titoli garantiti da Bitcoin che offrono rendimenti fissi - non diversamente dai titoli garantiti da ipoteca o altri prodotti strutturati. Mentre questi strumenti proliferano, il Bitcoin diventa integrato nei mercati dei capitali tradizionali, accessibile ai fondi pensione, alle compagnie assicurative e ad altri investitori alla ricerca di rendimento che non possono o non vogliono detenere criptovalute direttamente.

Tuttavia, l'istituzionalizzazione porta con sé dei rischi. Chanos avvisa che l'emissione rapida di dozzine di aziende del tesoro di Bitcoin rispecchia la bolla SPAC - quando la "macchina da stampa" di Wall Street creava più offerta di veicoli d'investimento di quanta domanda di mercato potesse assorbire, con il risultato che i valori collassarono. Se troppe aziende competono per il capitale con titoli garantiti da Bitcoin simili, i premi in tutto il settore potrebbero svanire, compromettendo i fondamenti economici.

Anche il rischio di concentrazione aumenta. Strategy da solo detiene più del 3% dell'offerta di Bitcoin, creando un'esposizione sistemica alle decisioni di gestione di una singola entità aziendale, alla sua struttura del capitale e alla sua posizione normativa. Se Strategy dovesse mai affrontare un liquidazione forzata - parola a causa di bancarotta, azione normativa o violazioni del contratto - l'impatto sui mercati del Bitcoin potrebbe essere grave.

La proliferazione di modelli imitativi solleva domande sulla differenziazione e la sostenibilità. Molte aziende del tesoro di Bitcoin più piccole mancano della scala di Strategy, della sofisticazione dei mercati dei capitali o del riconoscimento del marchio del primo arrivato. Dozzine scambiano a o sotto 1x mNAV, incapaci di comandare premi che giustificano l'emissione di capitale diluitivo. Queste aziende potrebbero lottare per raccogliere capitale in modo efficiente, potenzialmente forzando le vendite di Bitcoin per adempiere agli obblighi durante i ribassi del mercato.

Cosa viene dopo: segnali da monitorare

Il playbook di Strategy affronta il suo test più critico. La società deve dimostrare che il suo apparato dei mercati dei capitali può scalare in modo sostenibile anche mentre il suo premium di valutazione si comprime, la concorrenza si intensifica e la traiettoria del prezzo di Bitcoin diventa incerta.

Diversi indicatori determineranno se il modello ha successo:

Utilizzo del Programma ATM: Se Strategy riesce a dispiegare efficacemente la sua capacità ATM da $4,2 miliardi di STRC e la capacità di diversi miliardi di dollari attraverso altri titoli dipende dall'appetito degli investitori per azioni privilegiate ad alto rendimento. Se STRC scambia costantemente al o sopra par, Strategy guadagna una fonte di finanziamento scalabile. Se scende sotto par nonostante gli aumenti dei dividendi, il meccanismo si rompe.

Ritmo di Acquisizione di BTC: Il tasso di accumulo di Strategy segnala direttamente la disponibilità di capitale e la fiducia strategica.Contenuto: i volumi](https://99bitcoins.com/news/bitcoin-btc/saylor-buys-dip-as-daily-mined-btc-exceeds-etf-buy-pressure-bitcoin-prediction-for-november-2025) inferiori a 1.000 BTC suggeriscono vincoli di capitale; acquisti sostenuti superiori a 10.000 BTC mensili indicano un finanziamento riuscito. Il successo dell'emissione internazionale di STRE sarà particolarmente indicativo - se gli investitori europei accolgono l'esposizione al Bitcoin denominato in euro, si convalida l'espansione globale; se la domanda delude, suggerisce una saturazione del mercato.

Movimento di mNAV: Il premio deve recuperare verso 2x affinché l'emissione di azioni ordinarie riprenda su larga scala senza diluire il Bitcoin per azione. Una compressione continua verso o sotto 1x costringerebbe a fare affidamento esclusivamente su azioni privilegiate e debito, limitando la crescita. Un movimento sostenuto sopra 2.5x mNAV indicherebbe una ritrovata fiducia degli investitori e riaprirebbe l'accumulo aggressivo finanziato da azioni.

Commercio di azioni privilegiate e differenziali di rendimento: STRC, STRF, STRK e STRD devono mantenere un commercio stabile e differenziali di rendimento ragionevoli rispetto a titoli a reddito fisso comparabili. Se le azioni privilegiate diventano stressate - commerciando ben al di sotto della pari con differenziali di rendimento in aumento - suggerisce una perdita di fiducia nella capacità di Strategy di servire le distribuzioni e mantenere il valore collaterale in Bitcoin.

Sviluppi normativi e contabili: La risoluzione del problema fiscale CAMT è fondamentale. Se Strategy affronta conti fiscali di miliardi di dollari su guadagni non realizzati, potrebbe forzare la vendita di Bitcoin o la ristrutturazione del debito. Al contrario, esenzioni normative per guadagni criptati non realizzati rimuoverebbero una grande incertezza. L'impatto della contabilità a valore equo sulla volatilità e la percezione degli investitori influenzerà anche l'accesso al capitale.

Prestazioni delle aziende imitatrici: Il successo o il fallimento di Metaplanet, MARA e dozzine di altre piccole aziende di tesoreria Bitcoin dimostreranno se il modello è scalabile o se solo la posizione unica di Strategy permette che funzioni. Se i concorrenti riescono con premi di mNAV tra 1.5x e 2x, convalida la categoria; se la maggior parte commercia sotto 1x e fa fatica a raccogliere capitale, suggerisce che il mercato può supportare solo pochi attori dominanti.

Traiettoria del prezzo del Bitcoin: Alla fine, la sostenibilità del modello dipende dall'apprezzamento del Bitcoin. Se Bitcoin raggiunge $150.000-$200.000 come presuppone la guida di Strategy per il 2025, i guadagni non realizzati rendono facilmente gestibili i dividendi privilegiati e probabilmente espande mNAV. Se Bitcoin entra in un lungo mercato ribassista sotto $80.000, il costo medio di base di Strategy, l'azienda affronta decisioni difficili su tagli di dividendi, vendite di asset o rinegoziazioni di covenant.

Considerazioni finali

La strategia di Michael Saylor ha realizzato qualcosa di straordinario: trasformare una compagnia di software di medio livello in una istituzione finanziaria Bitcoin con quasi $70 miliardi in attività cripto e innovazioni nei mercati dei capitali che stanno ridefinendo il modo in cui le aziende possono sfruttare gli asset digitali. L'apparato di azioni privilegiate perpetue - in particolare il meccanismo di ricerca della pari di STRC - rappresenta un genuino ingegneria finanziaria che risolve problemi reali intorno all'accessibilità retail e alla generazione di rendimento.

Tuttavia, la sostenibilità del modello rimane non dimostrata alle valutazioni attuali. La drammatica compressione di mNAV da 3.5x a poco più di 1x rivela che il premio di Strategy rispetto alle tenute di Bitcoin è fragile, dipendente dal sentimento del mercato, dalla differenziazione competitiva, e dal continuo apprezzamento dei prezzi del Bitcoin. L'inversione della politica che permette l'emissione di azioni sotto 2.5x mNAV, combinata con la vendita interna e la proliferazione della concorrenza, solleva dubbi su se la gestione crede che il premio sia permanentemente compromesso.

I critici come Jim Chanos potrebbero dimostrare di avere ragione sul fatto che le aziende di tesoreria Bitcoin rappresentano una bolla speculativa analoga alle SPAC - destinate a vedere i premi comprimersi a zero man mano che il mercato riconosce che questi sono semplicemente veicoli di holding, non aziende che creano valore. Il fatto che l'acquisto diretto di Bitcoin abbia sovraperformato le azioni di Strategy nel 2025 dà credito a questa visione.

Alternativamente, Strategy potrebbe scalare con successo il proprio apparato di azioni privilegiate a livello globale, costruendo un franchising di mercati dei capitali permanente che giustifichi premi modesti attraverso un'esecuzione superiore, la fornitura di liquidità, e l'innovazione dei prodotti finanziari. Se STRC e STRE guadagnano trazione come alternative a reddito fisso legittime che offrono rendimenti del 10% sostenuti da garanzie Bitcoin, Strategy potrebbe evolversi in qualcosa di simile a una banca d'investimento o un gestore di patrimoni con garanzia Bitcoin.

La risoluzione probabilmente richiederà anni per essere attuata. Ciò che è chiaro ora è che Strategy non sta più semplicemente accumulando Bitcoin - ha progettato un modello completamente nuovo per come le aziende possono strutturare i bilanci attorno agli asset cripto, accedere ai mercati dei capitali per finanziare l'acquisizione, e creare titoli scambiabili che fanno da ponte tra finanza tradizionale e asset digitali.

Se quel modello rappresenta il futuro della gestione del tesoro aziendale o un arbitraggio insostenibile destinato a sciogliersi è la domanda fondamentale non solo per Strategy, ma per le oltre 190 aziende che cercano di seguire il suo percorso e l'ecosistema cripto più ampio che osserva attentamente per vedere se l'adozione istituzionale può davvero scalare oltre la speculazione.