Bitcoin's ascesa spettacolare fino al 2025 è stata una delle narrazioni finanziarie più definitive dell'anno. La più grande criptovaluta del mondo ha superato i $126.000 all'inizio di ottobre, spinta da un'ondata di capitale istituzionale fluente attraverso fondi scambiati in borsa su Bitcoin appena approvati. Questi ETF, lanciati a gennaio 2024 a seguito di una decisione storica della U.S. Securities and Exchange Commission, hanno cambiato radicalmente le dinamiche di accesso a Bitcoin per gli investitori tradizionali. Per mesi, l'appetito degli acquirenti istituzionali sembrava insaziabile, con gli ETF su Bitcoin spot che assorbivano molte più monete di quante i miner potessero produrre.

Tuttavia, al di sotto di questa superficie rialzista, è emerso un cambiamento critico. Per la prima volta in sette mesi, la domanda istituzionale attraverso ETF e acquisti aziendali su tesorerie è scesa sotto il ritmo di Bitcoin appena estratto, secondo un'analisi di Capriole Investments. Questo sviluppo, confermato il 3 novembre 2025, segna un potenziale punto di inflessione nella struttura del mercato di Bitcoin. La linea blu che rappresenta il totale degli acquisti istituzionali, un tempo superiore alla linea rossa dell'emissione giornaliera di mining, è ora scivolata sotto.

Le implicazioni si estendono ben oltre le semplici meccaniche di mercato. Quando la domanda istituzionale supera costantemente la nuova offerta, la narrativa della scarsità di Bitcoin si intensifica, offrendo un supporto fondamentale per l'apprezzamento del prezzo. Lo scenario inverso introduce l'incertezza. Se le entità più capaci di assorbire l'emissione giornaliera fissa di Bitcoin si ritirano dal mercato, sorgono domande su chi riempirà quel vuoto e a quale prezzo.

Questa dinamica è importante perché il valore proposto di Bitcoin si basa pesantemente sulla sua scarsità programmata. A differenza delle valute fiat che le banche centrali possono stampare a piacimento, l'offerta di Bitcoin è limitata a 21 milioni di monete, con una nuova emissione che segue una previsione di dimezzamento ogni quattro anni. Dopo il dimezzamento di aprile 2024, l'emissione giornaliera è scesa a circa 450 BTC al giorno. Quando la richiesta dai partecipanti al mercato più sofisticati non riesce a tenere il passo con questa ridotta offerta, segnala una potenziale debolezza nella tesi rialzista che ha portato Bitcoin a vette senza precedenti.

La storia diventa più complessa quando si esamina la composizione della domanda istituzionale. Gli ETF su Bitcoin rappresentano solo una parte dell'equazione. Le società di tesoreria di asset digitali, entità aziendali che detengono Bitcoin nei loro bilanci come riserva strategica, sono emerse come un'altra significativa fonte di domanda. Tuttavia, anche questo canale mostra segnali di fatica. I premi del valore patrimoniale netto sono collassati, e molte aziende di tesoreria ora commercializzano al di sotto del valore delle loro partecipazioni sottostanti in Bitcoin.

L'azione recente del prezzo di Bitcoin riflette questo cambiamento di sentimento. Dopo aver raggiunto il suo massimo storico sopra i $126.000 all'inizio di ottobre, la criptovaluta ha consolidato entro un range, scambiando circa $109.000 a fine ottobre. Questa consolidazione è avvenuta anche quando il mercato delle criptovalute ha assorbito un evento di liquidazione che ha liquidato quasi $1 miliardo in posizioni lunghe con leva. La resistenza a questi livelli suggerisce un supporto sottostante, ma resta la domanda se tale supporto possa resistere a vendite istituzionali sostenute o indifferenza.

Comprendere questo incrocio tra domanda e offerta richiede l'esame di molteplici fattori interconnessi. L'offerta comprende non solo l'emissione giornaliera di mining ma anche il comportamento dei miner, l'economia operativa e l'infrastruttura che garantisce la rete di Bitcoin. La domanda coinvolge i flussi di ETF spot, le strategie di tesoreria aziendali, gli sviluppi normativi e le forze macroeconomiche che determinano l'appetito per il rischio istituzionale. Ogni componente influisce sugli altri, creando un sistema complesso in cui piccoli cambiamenti possono trasformarsi in movimenti di mercato significativi.

Questo articolo fornisce un'analisi completa delle dinamiche di domanda e offerta attuali di Bitcoin, esplorando come i flussi istituzionali attraverso gli ETF si sono evoluti da compratori dominanti a venditori netti, perché la domanda di tesoreria aziendale si sia indebolita e cosa significhino questi cambiamenti per la struttura del mercato di Bitcoin e la sua traiettoria di prezzo. L'analisi si basa su modelli accademici per la modellazione di domanda e offerta, dati on-chain, comunicazioni normative e osservazioni di mercato in tempo reale per presentare una valutazione fattuale della posizione di Bitcoin in questo momento critico.

Il lato dell'offerta nel modello economico di Bitcoin

Le meccaniche di offerta di Bitcoin rappresentano una delle caratteristiche più distintive e significative dal punto di vista economico della criptovaluta. A differenza degli asset finanziari tradizionali la cui offerta può fluttuare in base alle decisioni aziendali, alla politica monetaria o alle condizioni di mercato, l'emissione di Bitcoin segue un programma immutabile e predeterminato codificato nel suo protocollo sottostante. Questa caratteristica fondamentale modella ogni aspetto delle dinamiche di mercato di Bitcoin e fornisce la base per comprendere gli squilibri attuali tra domanda e offerta.

La creazione di nuovo Bitcoin avviene attraverso un processo chiamato mining, in cui computer potenti competono per risolvere complessi enigmi crittografici. Quando un miner risolve con successo un enigma, guadagna il diritto di aggiungere un nuovo blocco di transazioni alla blockchain di Bitcoin e ricevere una ricompensa in Bitcoin appena creati. Questa ricompensa per blocco è iniziata a 50 BTC per blocco quando Bitcoin è stato lanciato nel 2009, ma il protocollo include un meccanismo deflazionistico integrato: circa ogni quattro anni, o ogni 210.000 blocchi, la ricompensa per blocco viene dimezzata.

Il quarto dimezzamento di Bitcoin è avvenuto il 19 aprile 2024, riducendo la ricompensa da 6,25 BTC a 3,125 BTC per blocco. Questo evento ha alterato fondamentalmente la dinamica di offerta di Bitcoin. Prima del dimezzamento, con blocchi che si verificavano circa ogni 10 minuti, la rete di Bitcoin produceva approssimativamente 900 nuove monete al giorno. Dopo il dimezzamento, l'emissione giornaliera è scesa a circa 450 BTC. Ai livelli di prezzo di ottobre 2025 di Bitcoin vicini a $110.000, ciò rappresenta circa $50 milioni di nuova offerta che entra nel mercato ogni giorno, rispetto a circa $100 milioni prima del dimezzamento.

La ricerca accademica ha sviluppato quadri sofisticati per comprendere come l'offerta fissa di Bitcoin interagisca con la domanda. Uno studio del 2025 di Rudd e Porter pubblicato nel Journal of Risk and Financial Management presenta un modello di equilibrio domanda-offerta progettato specificamente per la previsione del prezzo di Bitcoin. Il loro modello integra la curva di offerta perfettamente inelastica di Bitcoin con una funzione di domanda a elasticità costante di sostituzione, calibrata su dati reali dal dimezzamento di aprile 2024. Il modello dimostra come anche modesti aumenti della domanda istituzionale possano innescare un apprezzamento sostanziale del prezzo quando l'offerta liquida diventa limitata.

Il programma di offerta si estende molto nel futuro, con dimezzamenti che continueranno fino a circa il 2140, quando tutti i 21 milioni di Bitcoin saranno stati estratti. Attualmente, circa 19,7 milioni di Bitcoin sono già stati emessi, il che significa che circa il 94% dell'offerta totale di Bitcoin esiste oggi. Questa alta percentuale di emissione completata significa che i futuri dimezzamenti avranno impatti progressivamente minori sull'offerta circolante totale, anche se influenzeranno in modo drammatico il flusso giornaliero di nuove monete.

Eppure l'offerta non è semplicemente una questione di nuova emissione. Il comportamento dei detentori esistenti influisce significativamente sulla disponibilità dell'offerta. Bitcoin detenuto in conservazione a lungo termine da entità che non sono disposte a vendere ai prezzi attuali riduce effettivamente l'offerta liquida, anche se quelle monete esistono tecnicamente. L'analisi on-chain rivela che circa il 75% dell'offerta di Bitcoin è rimasto intoccato per sei mesi o più, suggerendo una grande coorte di detentori a lungo termine che vedono Bitcoin come un asset strategico piuttosto che un veicolo di scambio.

Le operazioni di mining stesse affrontano pressioni economiche significative che influenzano la velocità con cui raggiungono il mercato nuovo offerta. Il dimezzamento di aprile 2024 ha tagliato le entrate dalla ricompensa per blocco dei miner di metà, costringendo l'industria ad adattarsi o affrontare l'insolvenza. I minatori di Bitcoin hanno risposto a questa pressione in due modi principali: aumentando l'efficienza operativa attraverso aggiornamenti hardware e diversificando i flussi di entrate nei servizi di intelligenza artificiale e calcolo ad alte prestazioni.

Il debito del settore del mining è esploso mentre le aziende si affrettono a rimanere competitive. Secondo un'analisi di VanEck, il debito totale tra i minatori di Bitcoin è salito da $2,1 miliardi a $12,7 miliardi tra il secondo trimestre del 2024 e il secondo trimestre del 2025, rappresentando un incremento di quasi il 500% in soli dodici mesi. Questo massiccio indebitamento ha finanziato l'acquisto di attrezzature di mining più efficienti e investimenti infrastrutturali mirati a diversificare le entrate oltre il mining di Bitcoin. Annuncio dell'offerta di note senior garantite da 3,2 miliardi di dollari di TeraWulf, la più grande mai effettuata da una società mineraria pubblica. IREN ha chiuso un'offerta di obbligazioni convertibili per 1 miliardo di dollari, mentre Bitfarms ha proposto obbligazioni convertibili per 300 milioni di dollari. Il modello trimestrale mostra la scala di questo indebitamento: 4,6 miliardi di dollari nel quarto trimestre del 2024, una riduzione a 200 milioni di dollari all'inizio del 2025 dopo l'halving, un rimbalzo a 1,5 miliardi di dollari nel secondo trimestre e circa 6 miliardi di dollari solo nel terzo trimestre del 2025.

Questo debito comporta costi significativi. L'ultima emissione di TeraWulf presenta un tasso di interesse del 7,75%, traducendosi in circa 250 milioni di dollari in pagamenti di interessi annuali, quasi il doppio dei 140 milioni di dollari di entrate dell'azienda nel 2024. Questa struttura finanziaria pone i minatori sotto intensa pressione per generare entrate, sia attraverso il mining di Bitcoin sia attraverso linee commerciali alternative. Quando i prezzi di Bitcoin non riescono a sostenere operazioni di mining redditizie, i minatori sovraindebitati potrebbero essere costretti a vendere le loro partecipazioni, aumentando l'offerta di mercato in momenti potenzialmente inopportuni.

Gli analisti di VanEck Nathan Frankovitz e Matthew Sigel descrivono questa sfida come il "problema del ghiaccio che si scioglie": ogni giorno che un minatore ritarda l'aggiornamento delle attrezzature, la sua quota del hashrate globale diminuisce, riducendo i suoi guadagni giornalieri in Bitcoin. Questa dinamica competitiva costringe a spese di capitale continue, perpetuando il ciclo del debito anche se le ricompense per il mining continuano a dimezzarsi.

Il lato dell'offerta dell'equazione di Bitcoin è quindi diventato più complesso di quanto suggeriscano i semplici programmi di emissione. Mentre il protocollo garantisce un flusso prevedibile di nuove monete, il comportamento dei minatori e dei titolari a lungo termine introduce variabilità su quanta Bitcoin diventi effettivamente disponibile per l'acquisto sui mercati a pronti. La combinazione di nuova emissione fissa, economia del mining sotto stress e forte convinzione dei detentori a lungo termine crea un ambiente in cui l'offerta disponibile può stringersi notevolmente, soprattutto quando la domanda istituzionale rimane forte. La domanda che i mercati si pongono ora è se quella domanda persisterà.

Flussi istituzionali e ETF Bitcoin

Il lancio degli ETF Bitcoin spot a gennaio 2024 ha ristrutturato fondamentalmente il modo in cui il capitale istituzionale accede all'esposizione a Bitcoin. Prima di questo sviluppo, le istituzioni che cercavano di allocare Bitcoin affrontavano ostacoli operativi sostanziali: stabilire relazioni di custodia con fornitori di servizi cripto specializzati, implementare protocolli di sicurezza, navigare nell'incertezza del trattamento normativo e affrontare le preoccupazioni dei dipartimenti di conformità non familiari con gli asset digitali. Gli ETF Bitcoin spot hanno eliminato la maggior parte di questi punti di attrito, confezionando l'esposizione a Bitcoin in un involucro regolamentato e familiare che gli investitori istituzionali potevano acquistare tramite conti di intermediazione standard.

La Securities and Exchange Commission ha approvato undici ETF Bitcoin spot l'11 gennaio 2024, segnando un momento cruciale per la struttura del mercato delle criptovalute. Questi prodotti offrivano un'esposizione diretta al prezzo spot di Bitcoin attraverso partecipazioni fisicamente coperte, in contrapposizione ai precedenti ETF basati su futures che soffrivano di costi di contango e errori di tracciamento. La lineup includeva offerte di giganti finanziari come BlackRock, Fidelity, Grayscale, Bitwise, ARK Invest e altri, ciascuno in competizione per l'allocazione istituzionale e al dettaglio.

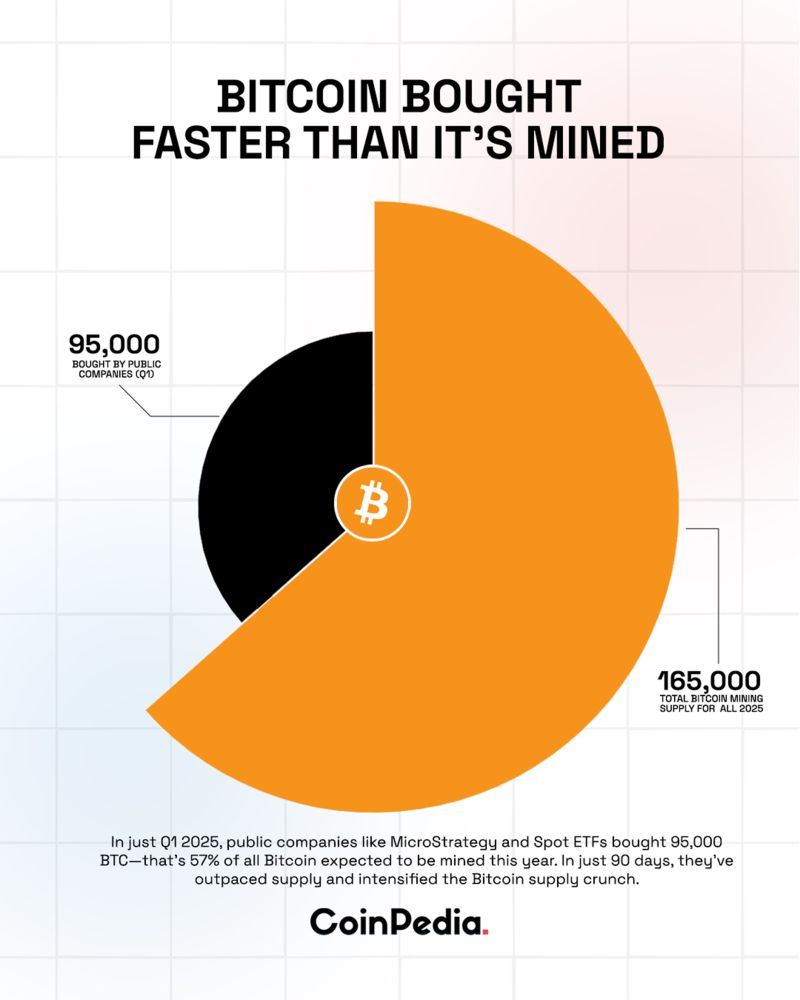

La domanda iniziale si è rivelata esplosiva. Durante febbraio 2024, gli ETF Bitcoin spot hanno visto afflussi netti medi di 208 milioni di dollari al giorno, superando ampiamente i circa 54 milioni di dollari di Bitcoin estratti giornalmente a tassi pre-halving. Questo squilibrio immediato tra domanda di ETF e nuova offerta ha creato una forte pressione verso l'alto sui prezzi, contribuendo al rally di Bitcoin da circa 45.000 dollari all'inizio del 2024 al suo eventuale picco sopra i 126.000 dollari a ottobre 2025.

Il IBIT di BlackRock è emerso come il giocatore dominante, attirando 28,1 miliardi di dollari in afflussi netti dall'inizio del 2025, superando tutti i concorrenti combinati. Il successo del fondo riflette la rete di distribuzione di BlackRock, il riconoscimento del marchio e la struttura delle commissioni competitive. Verso la fine del 2025, IBIT deteneva oltre 805.000 BTC nel suo bilancio, per un valore di circa 87 miliardi di dollari ai prezzi attuali, rendendolo uno dei maggiori detentori di Bitcoin a livello globale.

La dinamica domanda-offerta ha raggiunto i suoi livelli più estremi a maggio 2025. In quel mese, gli ETF Bitcoin hanno acquistato 26.700 BTC mentre i minatori ne hanno prodotti solo 7.200 nello stesso periodo. Questo rapporto di 3,7 a 1 di acquisto di ETF rispetto alla nuova offerta rappresentava un'assorbimento istituzionale senza precedenti. Alcuni periodi settimanali hanno visto gli acquisti di ETF superare la produzione mineraria di sei volte, con i fondi che acquistavano 18.644 BTC in una sola settimana quando la produzione giornaliera si aggirava intorno ai 450 BTC al giorno.

La ricerca accademica sulla scoperta del prezzo degli ETF Bitcoin ha documentato come questi prodotti ora dominano la formazione del prezzo di Bitcoin. Uno studio del 2025 pubblicato in Computational Economics ha analizzato i dati di trading ad alta frequenza dal lancio degli ETF a gennaio fino a ottobre 2024. Utilizzando metriche di quota di leadership informativa, i ricercatori hanno scoperto che i tre ETF Bitcoin più attivamente scambiati - IBIT, FBTC e GBTC - dominano la scoperta del prezzo sui mercati spot di Bitcoin circa l'85% delle volte. Questo risultato suggerisce che i flussi istituzionali attraverso gli ETF sono diventati il principale motore dei movimenti di prezzo a breve termine di Bitcoin, sostituendo il ruolo precedentemente dominante degli scambi di criptovalute spot.

Le meccaniche di funzionamento degli ETF amplificano il loro impatto sul mercato. Quando si verificano afflussi netti, i partecipanti autorizzati devono acquistare Bitcoin sui mercati spot per creare nuove quote di ETF, aumentando direttamente la domanda. Il processo funziona in entrambe le direzioni: i rimborsi richiedono la vendita di Bitcoin per restituire denaro agli investitori che escono. Questo crea un meccanismo di trasmissione diretto tra il sentimento istituzionale, come riflesso nei flussi ETF, e i prezzi spot di Bitcoin.

Tuttavia, i forti afflussi che hanno caratterizzato gran parte del 2024 e l'inizio del 2025 hanno iniziato a invertire tendenza nell'estate tardiva. Entro metà agosto, la domanda istituzionale ha iniziato a mostrare segni di stanchezza, con la domanda combinata di ETF e tesorerie di asset digitali in calo rispetto alla produzione giornaliera di mining. La tendenza ha accelerato attraverso ottobre.

L'inizio di ottobre raccontava una storia ingannevole. Gli ETF Bitcoin spot hanno visto 3,55 miliardi di dollari in afflussi durante la settimana terminata il 4 ottobre 2025, aiutando a spingere Bitcoin al suo massimo storico sopra i 126.000 dollari. La comunità delle criptovalute ha celebrato quello che sembrava essere il rally di "Uptober", con i social media in fermento sull'inevitabile adozione mainstream e nuovi obiettivi di prezzo. Eppure questa euforia si è dimostrata di breve durata.

Entro il 20 ottobre 2025, il sentimento era cambiato in modo drammatico. Gli ETF Bitcoin hanno collettivamente registrato 40,47 milioni di dollari in deflussi, con il IBIT di BlackRock da solo che ha visto 100,65 milioni di dollari di prelievi. I deflussi sono accelerati. Il 30 ottobre, gli ETF Bitcoin hanno registrato 488,4 milioni di dollari in deflussi netti, con tutti i dodici fondi che non vedevano afflussi - un segnale inquietante di pressione di vendita unanime.

Il quadro settimanale dipingeva un ritratto ancora più netto del calo dell'appetito istituzionale. Gli ETF Bitcoin spot hanno visto 600 milioni di dollari in deflussi netti durante la settimana terminata il 31 ottobre 2025. Dal 11 ottobre, i deflussi cumulativi avevano raggiunto 1,67 miliardi di dollari, rappresentando una significativa inversione rispetto agli afflussi record di poche settimane prima.

Il IBIT di BlackRock, pur mantenendo la sua posizione come il più grande ETF Bitcoin, ha sperimentato il suo più grande rimborso in un singolo giorno dal 4 agosto, quando 290,88 milioni di dollari sono fluiti fuori il 30 ottobre. ARK & 21Shares' ARKB ha visto 65,62 milioni di dollari in deflussi, mentre il BITB di Bitwise ha registrato 55,15 milioni di dollari in rimborsi. Anche i prodotti di Grayscale, che avevano perso asset da quando si erano convertiti da trust a ETF, hanno visto una continua emorragia senza compensazione dagli afflussi dei concorrenti.

Il passaggio da afflussi record a deflussi persistenti nel giro di poche settimane riflette quanto rapidamente il sentimento istituzionale possa invertirsi. Molti fattori hanno contribuito a questa svolta. L'incertezza della politica della Federal Reserve ha giocato un ruolo, con il Presidente Jerome Powell che ha seminato dubbi su un taglio dei tassi di dicembre dopo la decisione di ottobre della banca centrale.Content: la revisione delle aspettative sui tassi ha ridotto l'appetito per il rischio attraverso diverse classi di attivi.

Le preoccupazioni macroeconomiche si sono estese oltre la politica monetaria. Gli analisti di CryptoQuant hanno notato che la domanda di criptovalute da parte degli investitori americani è diminuita drasticamente, con gli ETF su BTC spot che hanno registrato il loro deflusso medio di sette giorni più basso da aprile. La base dei futures CME è scesa a livelli minimi pluriennali, suggerendo che l'attività di trading recente è stata guidata dal profit-taking degli investitori istituzionali e al dettaglio, piuttosto che dalla nuova domanda di esposizione.

Tuttavia, lo sviluppo più significativo potrebbe essere stato il punto di incrocio raggiunto il 3 novembre 2025, quando la domanda istituzionale attraverso gli ETF e i tesori aziendali è scesa al di sotto della fornitura giornaliera di mining per la prima volta in sette mesi. Questa metrica, tracciata dal capo di Capriole Investments Charles Edwards, combina i flussi degli ETF spot con l'attività aziendale del tesoro di asset digitali per misurare l'assorbimento istituzionale totale. La linea blu che rappresenta la domanda istituzionale combinata, che aveva costantemente superato la linea rossa della produzione giornaliera di Bitcoin da marzo, è scesa al di sotto di essa, segnalando un cambiamento fondamentale nella struttura del mercato.

Edwards ha espresso preoccupazione per questo sviluppo, notando che era "la metrica principale che mi ha mantenuto ottimista negli ultimi mesi mentre ogni altro attivo sovraperformava Bitcoin." L'implicazione è chiara: quando le istituzioni che in precedenza assorbivano l'offerta in eccesso rispetto alla produzione di mining diventano neutrali o venditori netti, Bitcoin perde un meccanismo di supporto cruciale che aveva sostenuto il suo rialzo.

La domanda che i mercati si trovano di fronte è se ciò rappresenti un semplice riequilibrio temporaneo dopo l'ascesa verticale di Bitcoin a massimi storici o segni un cambiamento più strutturale nell'appetito istituzionale per l'esposizione alle criptovalute. La risposta probabilmente determinerà la traiettoria di Bitcoin per il resto del 2025 e nel 2026.

Quando la domanda è inferiore all'offerta: concettualizzare l'impatto del mercato

Comprendere cosa accade quando la domanda istituzionale scende al di sotto della nuova offerta richiede di concettualizzare il mercato di Bitcoin come un sistema di equilibrio dinamico in cui il prezzo emerge dall'interazione tra l'offerta disponibile e le offerte concorrenti. A differenza delle materie prime tradizionali, dove i produttori possono regolare la produzione in risposta ai segnali di prezzo, il programma di offerta di Bitcoin è fisso e immutabile, rendendo la domanda l'unico componente variabile nella determinazione del prezzo a breve termine.

L'attuale situazione presenta uno scenario in cui circa 450 BTC entrano nel mercato quotidianamente attraverso i premi di mining, rappresentando circa 50 milioni di dollari di nuova offerta agli attuali livelli di prezzo. Quando gli acquirenti istituzionali attraverso gli ETF e i tesori aziendali assorbono costantemente più di questo importo, creano un deficit di offerta che deve essere riempito dagli attuali detentori. I detentori disposti a vendere ai prezzi attuali si confrontano con la concorrenza degli acquirenti istituzionali, creando una pressione di prezzo al rialzo che spesso si manifesta come offerte più elevate necessarie per attirare un'offerta sufficiente.

Lo scenario inverso - la domanda che non riesce a coprire la nuova offerta - forza una dinamica di mercato diversa. I minatori che ricevono i loro 450 Bitcoin quotidiani devono scegliere: tenere le monete in previsione di prezzi futuri più alti o vendere per coprire i costi operativi e servire il debito. Date le considerevoli pressioni finanziarie cui sono soggette le società di mining, con un debito del settore che supera i 12,7 miliardi di dollari e molte aziende che sostengono spese per gli interessi superiori ai loro ricavi totali, la pressione a vendere rimane considerevole. Quando gli acquirenti istituzionali non assorbono questa produzione giornaliera, i minatori devono trovare acquirenti alternativi a prezzi potenzialmente più bassi.

I [quadri accademici per la modellazione dell'offerta e della domanda] forniscono approfondimenti su come queste dinamiche si dispiegano. Il modello di Rudd e Porter dimostra che la curva di offerta perfettamente anelastica di Bitcoin crea condizioni per una volatilità estrema quando la domanda si sposta. La loro ricerca, calibrata sui dati dal halving di aprile 2024, mostra che "l'accumulazione istituzionale e sovrana può influenzare significativamente le traiettorie dei prezzi, con una domanda crescente che intensifica l'impatto della liquidità limitata di Bitcoin."

Le implicazioni del modello funzionano anche al contrario. Proprio come un'accumulazione istituzionale aggressiva può guidare aumenti iperbolici dei prezzi rimuovendo le monete dall'offerta liquida, l'indifferenza o la vendita istituzionale possono indebolire i livelli di supporto aumentando il flottante disponibile. Quando la domanda non riesce a coprire costantemente le nuove emissioni, l'eccesso di offerta deve essere liberato attraverso uno dei diversi meccanismi: calo dei prezzi fino a quando i livelli inferiori attraggono nuovi acquirenti, assorbimento da parte dei trader al dettaglio e di entità più piccole che intervengono mentre le istituzioni si ritirano, o accumulazione sulle borse di criptovalute dove le monete aspettano acquirenti eventuali.

Le metriche on-chain rivelano come si distribuisce l'offerta di Bitcoin tra diversi gruppi di detentori. Le riserve di scambio, che rappresentano i Bitcoin detenuti sulle piattaforme di trading e teoricamente disponibili per la vendita immediata, sono scese ai minimi pluriennali negli ultimi anni, poiché più monete sono state spostate verso lo stoccaggio a lungo termine. Questa riduzione strutturale dell'offerta liquida aveva amplificato l'impatto degli acquisti istituzionali tramite ETF quando questi dominavano i flussi di mercato. La stessa dinamica significa che una rinnovata pressione di vendita o anche flussi neutrali dalle istituzioni potrebbe avere effetti sproporzionati se le riserve degli scambi rimangono limitate.

Il comportamento dei diversi gruppi di partecipanti al mercato diventa critico quando la domanda istituzionale diminuisce. Gli investitori al dettaglio, che generalmente mostrano modelli di acquisto più sensibili ai prezzi rispetto alle istituzioni che eseguono decisioni strategiche di allocazione, potrebbero non avere il capitale per compensare completamente i deflussi istituzionali. I detentori a lungo termine, a volte chiamati "HODLers" nel gergo delle criptovalute, generalmente acquistano durante i mercati orso e mantengono attraverso la volatilità, ma rappresentano una riserva finita di domanda. I trader con leva sui mercati dei derivati possono fornire pressione di acquisto o vendita a breve termine, ma amplificano piuttosto che stabilizzare i movimenti dei prezzi.

L'esperienza di periodi precedenti in cui la domanda era inferiore all'offerta offre una guida limitata. Prima del lancio degli ETF a gennaio 2024, non esisteva un canale di domanda istituzionale comparabile. La scoperta del prezzo di Bitcoin avveniva principalmente sui mercati a pronti delle criptovalute attraverso un mercato globale frammentato di trader al dettaglio, minatori e primi partecipanti istituzionali come fondi speculativi e aziende di tesoreria. La struttura degli ETF e il suo meccanismo di creazione-riscatto dei partecipanti autorizzati rappresentano una fonte di domanda strutturalmente diversa il cui comportamento sotto stress rimane in parte non collaudato.

Esempi storici da altre classi di asset in cui la domanda di ETF è diventata un fattore dominante mostrano esiti misti. Nei mercati azionari, quando i flussi di ETF si invertono, i titoli sottostanti possono sperimentare una volatilità amplificata poiché i flussi passivi dominano la gestione attiva insensibile ai prezzi. Per le materie prime come l'oro, dove le partecipazioni di ETF rappresentano una quota significativa ma non dominante della domanda, periodi di vendita netta tramite ETF sono coincisi con la debolezza dei prezzi, sebbene la domanda fisica da parte di gioiellieri, utilizzatori industriali e banche centrali abbia offerto un supporto alternativo.

La situazione di Bitcoin differisce da questi analoghi in modi importanti. La criptovaluta manca di una domanda industriale che potrebbe fornire un pavimento durante i periodi di vendita da investimento. Non genera flussi di cassa che potrebbero ancorare le valutazioni attraverso analisi di flusso di cassa scontato. La sua utilità come mezzo di scambio rimane limitata nonostante le ambizioni originali. La proposta di valore di Bitcoin si basa principalmente sulla sua scarsità, sicurezza della rete e status di asset non correlato o "oro digitale" - caratteristiche che richiedono una fede e una domanda sostenuta dai detentori.

Quando le istituzioni che in precedenza convalidavano il caso di investimento di Bitcoin attraverso una massiccia allocazione di capitali improvvisamente invertiscono rotta, sfidano quella narrativa. Il divario tra domanda e offerta di circa 450 BTC al giorno, equivalente a circa 50 milioni di dollari ai prezzi attuali, può sembrare modesto rispetto alla capitalizzazione di mercato di circa 2 trilioni di dollari di Bitcoin. Tuttavia, questo flusso giornaliero rappresenta il meccanismo di pricing marginale. Proprio come i mercati del petrolio che valgono trilioni possono oscillare drasticamente basandosi su squilibri marginali tra domanda e offerta misurati in milioni di barili al giorno, il prezzo di Bitcoin può muoversi significativamente quando i flussi giornalieri si spostano da acquisti istituzionali a vendite.

Le implicazioni pratiche si manifestano su diversi aspetti. Lo slancio dei prezzi si indebolisce quando l'acquisto istituzionale che in precedenza alimentava i rally si trasforma in vendita. La volatilità tende ad aumentare poiché l'assenza di grandi acquirenti istituzionali pazienti rimuove una forza stabilizzante ed espone il mercato a movimenti più acuti su volumi ridotti. Il premio di scarsità che Bitcoin comanda rispetto alla sua utilità limitata può comprimersi se i partecipanti al mercato più sofisticati segnalano una fiducia ridotta attraverso i riscatti.

La profondità del mercato e la liquidità soffrono quando i grandi acquirenti si ritirano. Gli spread bid-ask possono allargarsi, rendendo l'esecuzione più costosa per tutti i partecipanti. Gli ordini di grandi dimensioni affrontano un impatto maggiore sui prezzi, potenzialmente creando anelli di feedback in cui la vendita genera altre vendite man mano che scattano gli stop-loss e le posizioni con leva vengono liquidate. Queste dinamiche possono persistere fino a quando i prezzi non scendono sufficientemente da attrarre acquirenti di valore disposti ad assorbire l'offerta disponibile.

Tuttavia, la relazione tra domanda istituzionale e prezzo non è meccanicamente deterministica. Bitcoin ha dimostrato una resilienza notevole attraverso precedenti discese, spesso recuperando per superare i picchi precedenti dopo periodi prolungati di consolidamento. La domanda che i mercati affrontano ora è se l'attuale debolezza della domanda rappresenta una breve pausa inTranslation:

Adozione istituzionale o segnala una rivalutazione più fondamentale del ruolo del Bitcoin nei portafogli professionali. La risposta probabilmente determinerà se l'ultimo rally del Bitcoin rappresenta un avanzamento sostenibile o un picco di esaurimento.

Tesorerie Aziendali e il Modello di Tesoreria di Asset Digitali Sotto Stress

La tendenza delle tesorerie aziendali, avviata da MicroStrategy (ora ribattezzata come Strategy) nel 2020 sotto la guida del CEO Michael Saylor, ha introdotto una nuova strategia di allocazione del capitale: convertire le riserve di cassa aziendali in partecipazioni in Bitcoin. L'approccio si basava su una tesi semplice: l'offerta fissa del Bitcoin e la politica monetaria disinflazionistica avrebbero preservato il potere d'acquisto meglio rispetto al contante, che perde valore a causa dell'inflazione e del costo opportunità. Entro il 2025, questo modello si era espanso drammaticamente, con oltre 250 organizzazioni, tra cui aziende pubbliche, società private, ETF e fondi pensione, che detenevano Bitcoin nel loro bilancio.

Il modello di tesoreria di asset digitali opera attraverso un meccanismo autorinforzante durante i mercati rialzisti. Le aziende emettono azioni o debito a valutazioni superiori al loro valore netto delle attività (NAV) - il valore per azione delle loro partecipazioni in Bitcoin - e usano i proventi per acquistare più Bitcoin. Questo aumenta il loro parametro di Bitcoin-per-azione, giustificando teoricamente la valutazione premium e consentendo ulteriori aumenti di capitale. Quando il prezzo del Bitcoin aumenta, il prezzo delle azioni di queste aziende spesso sale più velocemente del Bitcoin stesso, creando un'esposizione leva che attrae investitori di momentum.

Strategy esemplifica questo approccio su larga scala. A metà del 2025, la società deteneva oltre mezzo milione di BTC, più della metà di tutto il Bitcoin detenuto da società pubbliche. Le azioni di Strategy venivano scambiate a un premio significativo rispetto al suo NAV in Bitcoin, tipicamente 1,7 a 2,0 volte il valore dell'attività sottostante, segnalando una fiducia sostenuta degli investitori nella strategia di allocazione del capitale della società e nella sua capacità di aumentare il Bitcoin-per-azione attraverso un finanziamento disciplinato.

Il modello ha generato imitatori. Aziende come Marathon Digital, Riot Platforms, Bitfarms, Cipher Mining, Hut 8, e altre si sono trasformate da operazioni di mining puro in imprese ibride con tesorerie di Bitcoin sostanziali. Attori internazionali si sono uniti alla tendenza, con il Giappone's Metaplanet come esempio di spicco. La società si è trasformata da un'attività alberghiera non redditizia in la quarta impresa di tesoreria Bitcoin più grande, accumulando partecipazioni significative attraverso una combinazione di finanziamenti tramite debito, vendite di attività e ingegneria finanziaria creativa.

Entro la fine del 2024 e nel 2025, circa 188 società di tesoreria avevano accumulato posizioni significative in Bitcoin, molte con modelli di business minimi oltre l'accumulo di Bitcoin. Queste entità operavano effettivamente come proxy pubblicamente scambiati di Bitcoin, offrendo agli investitori un'esposizione leva alle variazioni di prezzo delle criptovalute attraverso i mercati azionari tradizionali. Durante l'ascesa del Bitcoin, questa struttura funzionava alla grande, generando ritorni impressionanti per i primi partecipanti.

Tuttavia, il modello contiene fragilità intrinseche che emergono durante periodi di debolezza dei prezzi o scetticismo di mercato. Il rischio centrale coinvolge uno scenario che i ricercatori descrivono come "spirale della morte" - un fallimento a cascata innescato quando il prezzo delle azioni di un'azienda scende troppo vicino o al di sotto del suo NAV in Bitcoin. Quando ciò accade, il multiplo del NAV (mNAV) che giustificava ulteriori aumenti di capitale si comprime o svanisce completamente. Senza la capacità di emettere azioni a premi rispetto al NAV, le aziende perdono il loro principale meccanismo per acquisire più Bitcoin senza diluire gli azionisti esistenti.

Un rapporto di Breed VC ha delineato sette fasi di declino per le aziende di tesoreria Bitcoin. La sequenza inizia con una caduta del prezzo del Bitcoin che riduce il premio NAV dell'azienda. Man mano che la capitalizzazione di mercato si contrae rispetto alle partecipazioni in Bitcoin, l'accesso al capitale si restringe. Senza acquirenti di azioni o prestatori disposti, le aziende non possono espandere le partecipazioni o rifinanziare il debito esistente garantito da Bitcoin. Se i prestiti maturano o scattano le margin call, seguono liquidazioni forzate, deprimendo ulteriormente il prezzo del Bitcoin e trascinando altre aziende di tesoreria più vicino alle proprie spirali.

Entro ottobre 2025, i segni di questo stress erano diventati evidenti. I premi del valore netto delle attività sono crollati in tutto il settore delle tesorerie degli asset digitali. Secondo un'analisi di 10x Research, "L'era della magia finanziaria sta finendo per le aziende di tesoreria Bitcoin. Hanno evocato miliardi in ricchezza cartacea emettendo azioni ben al di sopra del loro reale valore in Bitcoin - fino a quando l'illusione è svanita." Gli investitori al dettaglio che hanno pagato da due a sette volte il reale valore del Bitcoin acquistando azioni di società di tesoreria durante i periodi di clamore hanno visto quei premi evaporare, lasciando molti azionisti sott'acqua mentre le aziende convertivano capitale gonfiato in partecipazioni reali in Bitcoin.

L'esperienza di Metaplanet illustra la dinamica boom-bust. La società ha effettivamente trasformato una capitalizzazione di mercato di 8 miliardi di dollari, supportata da solo 1 miliardo in partecipazioni in Bitcoin, in una capitalizzazione di 3,1 miliardi supportata da 3,3 miliardi in Bitcoin. La compressione da un premio di 8x a negoziazioni vicino o sotto il NAV ha rappresentato una distruzione di ricchezza per i detentori di azioni, anche se la società accumulava più Bitcoin. Strategy ha sperimentato un modello simile, con il suo premio NAV che si è compresso significativamente dai picchi di novembre 2024, con conseguente rallentamento degli acquisti di Bitcoin.

L'onere del debito che queste società hanno accumulato amplifica i rischi al ribasso. Entro il 2025, le aziende di tesoreria Bitcoin avevano collettivamente raccolto circa 3,35 miliardi in equity preferito e 9,48 miliardi in debito, secondo Keyrock Research. Ciò crea un muro di scadenze concentrate nel 2027 e 2028, insieme a pagamenti di interessi e dividendi in corso fino al 2031. La capacità delle aziende di soddisfare queste obbligazioni dipende fortemente dal mantenimento del prezzo del Bitcoin a livelli che supportano i loro modelli di business.

Il flusso di cassa dalle attività principali sottostanti varia drasticamente tra le imprese di tesoreria. Strategy genera entrate dalla licenza di software che forniscono un po' di cuscinetto di flusso di cassa. Le aziende minerarie come Marathon e Riot producono direttamente Bitcoin, anche se a costi che fluttuano con la difficoltà dell'hash rate e i prezzi dell'energia. Alcune aziende di tesoreria non hanno attività operative significative, facendo esclusivo affidamento sull'accesso ai mercati dei capitali per sostenere le operazioni e acquisire più Bitcoin.

Il calo della domanda da parte delle tesorerie degli asset digitali si aggiunge alla carenza di domanda istituzionale più ampia. Quando queste aziende accumulavano attivamente Bitcoin, fornivano una pressione di acquisto costante che aiutava ad assorbire la produzione mineraria insieme ai flussi ETF. Con il crollo dei premi NAV e l'accesso ai mercati dei capitali stretto, il ritmo di acquisizione del Bitcoin delle aziende di tesoreria è rallentato o si è fermato completamente, rimuovendo un altro canale di domanda significativo dal mercato.

I problemi strutturali si estendono oltre la salute delle singole aziende alle implicazioni di mercato più ampie. Se le aziende di tesoreria sovraindebitate affrontano liquidazioni forzate per soddisfare le obbligazioni di debito o le margin call, aggiungono pressione di vendita proprio quando il Bitcoin ha meno bisogno di offerta aggiuntiva. La natura interconnessa delle fortune di queste aziende significa che la debolezza in una può scatenare una cascata attraverso il settore, poiché il calo dei prezzi del Bitcoin comprime tutti i NAV simultaneamente, limitando la capacità di raccolta di capitale di tutti.

Fortunatamente, la maggior parte delle aziende di tesoreria nel 2025 si affida ancora principalmente al finanziamento azionario piuttosto che a leve estreme, limitando il rischio di contagio se alcune entità falliscono. L'approccio di Strategy di bilanciare l'emissione di equity con il debito convertibile, mantenendo rapporti conservativi di prestito al valore e gestendo attivamente la sua struttura di capitale, fornisce un modello per operazioni sostenibili di tesoreria del Bitcoin. Tuttavia, la crescita del settore ha attirato operatori meno disciplinati la cui struttura di capitale potrebbe risultare insostenibile se il Bitcoin si consolida o corregge dai recenti massimi.

L'analisi di 10x Research suggerisce che il reset del NAV, sebbene doloroso per i detentori di azioni, crea un fondamento più pulito per la prossima fase del mercato. Le aziende ora negoziate a o sotto il NAV offrono esposizione pura al Bitcoin con opzioni su miglioramenti operativi futuri. La scrematura "ha separato i veri operatori dalle macchine di marketing", suggerendo che i sopravvissuti saranno meglio capitalizzati e in grado di generare ritorni costanti. Se questa visione ottimistica si dimostrerà corretta dipende in parte dal fatto che il prezzo del Bitcoin possa stabilizzarsi e riprendere la sua traiettoria ascendente, ripristinando le condizioni che hanno reso il modello di tesoreria sostenibile in primo luogo.

Periodi a Contrasto: Quando gli ETF Hanno Assorbito l'Offerta Più Velocemente del Mining

Il periodo dalla fine del 2024 alla metà del 2025 ha rappresentato l'età dell'oro della domanda istituzionale dominante per il Bitcoin. Durante questi mesi, la combinazione di spotFlussi degli ETF e accumulo di tesoreria aziendale hanno costantemente superato la produzione mineraria giornaliera, spesso con margini significativi. Questa dinamica ha creato quello che i framework di domanda-offerta descrivono come uno shock dell'offerta - un squilibrio strutturale dove l'offerta disponibile non riesce a soddisfare la domanda, forzando i prezzi verso l'alto per attirare venditori dai detentori esistenti.

Maggio 2025 ha esemplificato questo modello nel suo estremo. Come documentato in precedenza, i Bitcoin ETF hanno acquistato 26.700 BTC mentre i miner ne hanno prodotti solo 7.200 BTC durante quel mese. Questo rapporto di 3.7 a 1 significava che le istituzioni assorbivano quasi quattro volte la nuova offerta che entrava in circolazione. Alcuni periodi settimanali hanno mostrato squilibri ancora più marcati, con ETF che acquistavano 18.644 BTC in una sola settimana quando la produzione giornaliera era in media di 450 BTC. A questi ritmi, gli acquirenti istituzionali assorbivano l'equivalente di oltre 40 giorni di produzione mineraria in soli sette giorni.

Il contesto macroeconomico ha sostenuto questo accumulo aggressivo. Bitcoin ha raggiunto $97.700 all'inizio di maggio, registrando guadagni di circa il 4% prima di ritornare intorno ai $94.000. La correzione relativamente modesta dopo un'apprezzamento così rapido, combinata con continui acquisti istituzionali, ha indicato una domanda sottostante robusta. Ogni calo ha trovato acquirenti disposti ad assorbire l'offerta disponibile, creando un pavimento in salita sotto i prezzi che ha incoraggiato ulteriori allocazioni istituzionali.

L'IBIT di BlackRock ha dimostrato una forza particolare durante questo periodo, registrando 17 giorni consecutivi senza deflussi di capitale, una serie notevole che indica una convinzione istituzionale sostenuta. Il fondo ha raccolto quasi $2.5 miliardi in soli cinque giorni, mostrando la velocità del capitale che fluiva in Bitcoin attraverso gli ETF. A questo punto, i Bitcoin ETF spot hanno collettivamente superato i $110 miliardi in asset gestiti, rappresentando una porzione sostanziale dell'offerta accessibile di Bitcoin bloccata in questi veicoli.

La natura concentrata di questa domanda ha intensificato il suo impatto sul mercato. Con l'IBIT di BlackRock che assorbe flussi così massicci, le esigenze di acquisto di un singolo giorno potrebbero superare giorni multipli di produzione mineraria. I partecipanti autorizzati che creano nuove azioni ETF dovevano procurarsi Bitcoin reali dai mercati spot, spesso eseguendo grandi scambi che rimuovevano monete dagli inventari degli exchange. Questa pressione di acquisto meccanica operava indipendentemente dai tradizionali segnali di domanda e offerta, poiché i flussi degli ETF riflettevano decisioni allocative prese giorni o settimane prima piuttosto che trading sensibile ai prezzi in tempo reale.

L'analisi del 2025 mostra che la domanda istituzionale ha superato la nuova offerta di 5,6 volte su periodi prolungati. Le istituzioni hanno accumulato 545.579 BTC mentre i miner ne hanno prodotti solo 97.082 durante periodi di tempo comparabili. Questo netto squilibrio ha alterato fondamentalmente la struttura del mercato Bitcoin, trasformando la criptovaluta da un asset scambiato principalmente su exchange spot frammentati a uno influenzato sempre di più dai flussi istituzionali attraverso canali regolamentati ETF statunitensi.

La carenza di offerta si è manifestata in comportamenti di mercato osservabili. I saldi degli scambi - rappresentando Bitcoin detenuti su piattaforme di trading e teoricamente disponibili per la vendita - sono scesi ai minimi di sei anni. I detentori a lungo termine rifiutavano di vendere ai prezzi correnti, anticipando un ulteriore apprezzamento guidato dal continuo accumulo istituzionale. La combinazione di inventari degli exchange ridotti e un'aggressiva acquisizione da parte degli ETF ha creato condizioni in cui anche una modesta domanda aggiuntiva ha spostato significativamente i prezzi.

Questa dinamica ha convalidato la tesi rialzista che aveva spinto Bitcoin dai bassi $40.000 all'inizio del 2024 a picchi finali sopra i $126.000 nell'ottobre 2025. Il fondamento del rally si basava su squilibri quantificabili tra domanda e offerta piuttosto che su fervore speculativo o accumulo di leva finanziaria. Quando le istituzioni assorbivano costantemente molteplici volte la nuova offerta, l'apprezzamento dei prezzi diventava quasi meccanico, con ogni successiva ondata di acquisti che costringeva i prezzi a livelli che avrebbero attirato vendite sufficienti dai detentori esistenti.

L'halving di aprile 2024 ha amplificato questi effetti. Riducendo l'emissione giornaliera da 900 a 450 BTC, l'halving ha ridotto la nuova offerta del 50% mentre la domanda istituzionale continuava a crescere. Prima dell'halving, gli ETF assorbivano approssimativamente 3 volte la produzione mineraria giornaliera. Dopo l'halving, con la produzione dimezzata, lo stesso acquisto istituzionale rappresentava 6 volte o più la nuova offerta. Questa realtà matematica ha creato una forte pressione al rialzo che è persistita per mesi.

La modellazione accademica suggerisce che questi shock dell'offerta possono innescare traiettorie di prezzo iperboliche in certe condizioni. Quando l'offerta liquida scende sotto circa 2 milioni di BTC mentre la domanda istituzionale rimane forte, acquisti giornalieri relativamente modesti possono guidare un apprezzamento esponenziale dei prezzi. Il framework di Rudd e Porter dimostra che tassi di accumulo istituzionale di 1.000-4.000 BTC al giorno, facilmente raggiungibili dati i flussi osservati degli ETF, potrebbero portare a prezzi Bitcoin a sei o sette cifre su orizzonti pluriennali se sostenuti.

Il contrasto tra questo precedente periodo di dominanza della domanda istituzionale e l'attuale ambiente dove la domanda è inferiore all'offerta illustra la sensibilità di Bitcoin ai cambiamenti marginali nei flussi. Nonostante la capitalizzazione di mercato di Bitcoin di circa $2 trilioni, i flussi giornalieri misurati in decine di milioni di dollari guidano l'azione dei prezzi a breve termine. Quando le istituzioni passano dall'assorbire 3-5 volte la produzione giornaliera all'assorbirne meno della produzione giornaliera, l'impatto si manifesta rapidamente nel momentum dei prezzi e nella volatilità.

La brusca inversione dai flussi record nei primi di ottobre ai deflussi sostenuti alla fine del mese esemplifica questa volatilità. Bitcoin ha raggiunto un picco sopra i $126.000 sulla forza di quei flussi di inizio ottobre, solo per consolidarsi nella gamma $105.000-$110.000 mentre i deflussi persistevano fino alla fine del mese. Il calo di oltre $20.000 dalla cima al fondo si è verificato in poche settimane, dimostrando quanto rapidamente il sentimento possa cambiare quando l'acquirente marginale - in questo caso, gli allocatori di ETF istituzionali - si allontana dal mercato.

La domanda che si pongono ora gli investitori è se la domanda istituzionale riprenderà livelli che superano l'offerta, ripristinando le dinamiche favorevoli che hanno alimentato il rally di Bitcoin, o se l'attuale debolezza della domanda persiste o peggiora, forzando un riconsiderazione più sostanziale. Il precedente storico offre una guida limitata, poiché gli ETF Bitcoin spot rappresentano un'innovazione strutturale il cui comportamento attraverso cicli di mercato completi rimane sconosciuto. La risposta emergerà probabilmente attraverso i dati sui flussi giornalieri che sono diventati l'indicatore in tempo reale più seguito delle traiettorie di adozione istituzionale di Bitcoin.

Fattori Macro, Regolamentari e di Sentimento che Guida Cambiamenti della Domanda

Il drammatico cambiamento della domanda istituzionale di Bitcoin verso la fine del 2025 riflette una convergenza di ostacoli macroeconomici, incertezze regolamentari, e sentimento di mercato in evoluzione. Comprendere questi fattori fornisce contesto per spiegare perché acquirenti istituzionali precedentemente aggressivi si sono improvvisamente ritirati, permettendo alla domanda di scendere al di sotto della nuova offerta per la prima volta in mesi.

La politica monetaria rappresenta la forza macroeconomica primaria che modella l'appetito al rischio istituzionale. L'atteggiamento cauto della Federal Reserve sui futuri tagli dei tassi ha introdotto incertezza proprio mentre Bitcoin si avvicinava ai suoi massimi storici. Dopo la riduzione dei tassi di ottobre 2025 da parte della banca centrale, il Presidente Jerome Powell ha messo in dubbio un movimento di dicembre, notando che un altro taglio era "tutt'altro che garantito." Questa dichiarazione ha innescato una riprezzatura degli asset di rischio, con gli investitori che hanno ricalibrato le aspettative per il ritmo dell'allentamento monetario.

La correlazione di Bitcoin con asset di rischio più ampi è aumentata nel 2024 e 2025. Le analisi mostrano che la correlazione di Bitcoin con l'S&P 500 ha raggiunto 0,77](https://powerdrill.ai/blog/bitcoin-price-prediction) nel 2024, in aumento rispetto a 0,3 nel 2020, trasformando Bitcoin da un asset alternativo non correlato in un'estensione ad alta beta dell'appetito al rischio del mercato azionario. Quando i mercati azionari affrontano pressioni, come è accaduto dopo i deludenti utili tech alla fine di ottobre 2025, Bitcoin assorbe una pressione di vendita proporzionale o amplificata. L'asset ha colpito un'inversa correlazione con l'Indice del Dollaro USA di -0,72 entro il 2024, il che significa che la forza del dollaro, spesso associata a posizionamenti di avversione al rischio, coincide con la debolezza di Bitcoin.

Le aspettative sui tassi di interesse influenzano direttamente le decisioni di allocazione di capitale istituzionale. Quando i rendimenti dei Treasury aumentano con l'aspettativa di tassi più alti sostenuti, il costo opportunità di detenere asset senza rendimento come Bitcoin aumenta. Gli allocatori istituzionali affrontano la pressione di giustificare le posizioni in Bitcoin quando i rendimenti senza rischio offrono ritorni attraenti senza la volatilità intrinseca nei mercati delle criptovalute. La riprezzatura delle aspettative sui tassi a seguito dei commenti di ottobre di Powell ha contribuito alla vendita istituzionale che si è manifestata nei deflussi di ETF Bitcoin.

L'ansia macroeconomica più ampia ha amplificato queste dinamiche. Inflazione persistente, tassi di interesse elevati e incertezza attorno alla politica della Fed hanno creato un ambiente di prudenza elevata.that they are stepping back from the asset, it undermines the narrative of growing institutional support which has been a key driver of Bitcoin's ascent. This erosion of the scarcity premium could result in more pronounced price volatility, as seen when speculative sentiment dominates trading dynamics in the absence of strong institutional anchors.

Translation:

tra gli investitori istituzionali. Lo spettro di una potenziale chiusura del governo degli Stati Uniti a fine ottobre ha aumentato l'incertezza politica, spingendo alla riduzione del rischio nei portafogli. Le preoccupazioni specifiche delle criptovalute, tra cui incidenti periodici di sicurezza negli scambi e azioni di esecuzione normativa, hanno mantenuto premi di rischio elevati per l'esposizione alle criptovalute.

Il panorama normativo presenta un quadro complesso di progressi mescolati a incertezze in corso. L'approvazione nel gennaio 2024 degli ETF su Bitcoin spot ha rappresentato una svolta normativa, convalidando la legittimità del Bitcoin come classe di asset investibili per i partecipanti istituzionali. Tuttavia, le questioni relative a una regolamentazione più ampia delle criptovalute, in particolare riguardante la classificazione e il trattamento di altri asset digitali, continuano a creare incertezza.

La posizione dell'amministrazione Trump sulla regolamentazione delle criptovalute ha generato iniziale ottimismo ma esecuzione incerta. Mentre la retorica della campagna suggeriva un ambiente normativo più favorevole per gli asset digitali, le implementazioni di politiche specifiche sono rimaste ambigue fino alla fine del 2025. Il passaggio di leadership della Securities and Exchange Commission, con Paul S. Atkins confermato come Presidente nell'aprile 2025, ha aumentato le aspettative di approvazioni accelerate per ulteriori prodotti di criptovaluta e maggiore chiarezza normativa. Tuttavia, tradurre il sentimento pro-crypto in cambiamenti concreti di politica si è rivelato più lento di quanto previsto dai mercati.

Gli investitori istituzionali apprezzano particolarmente la chiarezza normativa, poiché i quadri di conformità e i requisiti di capitale dipendono dalla classificazione definitiva degli asset e delle attività. L'assenza di una legislazione completa sulle criptovalute o di un'orientazione chiara delle agenzie mantiene molti grandi allocatori, in particolare quelli soggetti a rigidi standard fiduciari, cauti sull'esposizione significativa alle criptovalute. Finché non vengono risolte le principali questioni normative, una sottoinsieme della domanda istituzionale potenziale rimane esclusa nonostante la disponibilità di accesso tramite ETF regolamentati.

Le considerazioni sulla struttura del mercato hanno influenzato il comportamento istituzionale nel tardo 2025. La concentrazione degli asset degli ETF in IBIT di BlackRock ha sollevato preoccupazioni circa il rischio sistemico. Come una analisi ha osservato, rimuovendo l'influenza di IBIT, il restante settore degli ETF avrebbe visto deflussi netti di 1,2 miliardi di dollari fino al 2025. Questa concentrazione significava che qualsiasi cambiamento nei flussi o nel sentimento dei clienti di BlackRock poteva influenzare sproporzionatamente la domanda complessiva di ETF. Quando il 30 ottobre 2025, IBIT ha sperimentato il suo più grande riscatto giornaliero dall'agosto, ha segnalato che anche il fondo più di successo affrontava pressioni di vendita.

Gli indicatori di sentimento hanno riflettuto un peggioramento della psicologia del mercato. L'indice Fear & Greed è scivolato più in profondità nel territorio della "paura" a fine ottobre, suggerendo che la fiducia dei trader si è erosa anche se i prezzi rimangono elevati rispetto agli standard storici. La discussione sui social media si è spostata dall'euforia durante il rally di "Uptober" all'ansia e al dibattito sulla sostenibilità del mercato dopo l'inversione ai deflussi. Questo cambiamento di sentimento spesso diventa auto-rinforzante, poiché la fiducia deteriorata provoca vendite che convalidano le preoccupazioni e innescano ulteriori vendite.

I fattori tecnici hanno contribuito al cambiamento della domanda. L'apprezzamento rapido di Bitcoin fino a $126.000 ha superato significativamente i livelli di resistenza psicologica e le medie mobili che avevano contenuto i rally precedenti. Quando i prezzi si sono spinti troppo lontano troppo in fretta, il profit-taking è diventato un comportamento razionale per le istituzioni che avevano accumulato a livelli molto più bassi. L'assenza di un continuo flusso di acquisti al di sopra di $120.000 ha suggerito esaurimento della domanda a breve termine, spingendo i trader orientati tecnicamente a ridurre l'esposizione o ad assumere posizioni corte.

La struttura del mercato dei derivati ha fornito ulteriori indicazioni sul posizionamento istituzionale. Il basis dei futures sul Bitcoin del CME - il premio dei contratti futures rispetto ai prezzi spot - è sceso ai minimi pluriennali fino a ottobre. Questa compressione indica tipicamente che i partecipanti preferiscono vendere futures piuttosto che stabilire posizioni lunghe, suggerendo scetticismo sull'apprezzamento a breve termine. I tassi di finanziamento bassi sui contratti futures perpetui hanno confermato la domanda limitata per l'esposizione long a leva, poiché gli speculatori evitano di pagare i costi di carry per mantenere posizioni rialziste.

Il riequilibrio dei portafogli istituzionali può avere contribuito ai deflussi. La forte performance del Bitcoin attraverso il 2024 e nel 2025 ha aumentato il suo peso nei portafogli che avevano inizialmente stabilito piccole posizioni. Quando le dimensioni delle posizioni superano le allocazioni target, gli investitori istituzionali affrontano pressioni per tagliare indipendentemente dalle visioni sui prezzi a breve termine, in particolare verso la fine dell'anno, quando le performance vengono bloccate. Questa vendita meccanica dovuta al riequilibrio può verificarsi indipendentemente dalle opinioni fondamentali sulle prospettive a lungo termine del Bitcoin.

L'interazione di questi fattori - incertezza sulla politica monetaria, ambiguità normativa, deterioramento del sentimento ed esaurimento tecnico - ha creato condizioni in cui la domanda istituzionale che precedentemente dominava i flussi di mercato si è spostata verso la vendita o la neutralità. L'esito matematico si è manifestato nel punto di attraversamento dei primi di novembre, dove la domanda istituzionale è scesa al di sotto della fornitura giornaliera di estrazione. Se questo rappresenta una fase temporanea di consolidamento o una inversione più preoccupante delle tendenze di adozione istituzionale resta la domanda centrale per l'outlook a breve termine del Bitcoin.

Rischi e Conseguenze per il Prezzo e la Struttura di Mercato del Bitcoin

Il periodo sostenuto in cui la domanda istituzionale è inferiore alla produzione giornaliera di Bitcoin introduce diversi rischi interconnessi per la stabilità dei prezzi e la struttura del mercato. Comprendere questi rischi richiede l'esame di scenari potenziali che vanno da una consolidazione benigna a un deterioramento della domanda più preoccupante, insieme alle loro implicazioni per i diversi gruppi di partecipanti al mercato.

Il rischio più immediato riguarda la continua pressione al ribasso sui prezzi se la vendita istituzionale persiste o accelera. Il picco di Bitcoin a ottobre sopra $126.000 ha stabilito un massimo locale che i mercati finora non sono riusciti a riscattare. Ogni tentativo di rimbalzare verso quel livello affronta una pressione di vendita, creando un modello di massimi decrescenti che gli analisti tecnici interpretano come un deterioramento della tendenza. Senza nuovi acquisti istituzionali tramite ETF per assorbire sia l'offerta giornaliera di estrazione che la vendita degli attuali detentori, Bitcoin si trova ad affrontare la prospettiva di testare livelli di supporto più bassi.

L'intervallo tra $100.000 e $105.000 rappresenta la prima zona di supporto importante dove gli acquirenti potrebbero emergere in numero sufficiente per stabilizzare i prezzi. Questo livello coincide con diversi fattori tecnici: la media mobile a 200 giorni, le aree di consolidamento precedenti che ora potrebbero servire come supporto, e l'importanza psicologica come numero tondo. Tuttavia, se la vendita istituzionale si intensifica o se le condizioni macroeconomiche peggiorano ulteriormente, questo supporto potrebbe fallire, aprendo la possibilità di correzioni più profonde verso $90.000 o addirittura gli $80.000 che hanno segnato i massimi locali precedenti.

La volatilità rappresenta un'altra conseguenza significativa della ridotta partecipazione istituzionale. Grandi acquirenti istituzionali forniscono stabilità al mercato attraverso un'accumulazione paziente e insensibile ai prezzi basata su decisioni di allocazione strategica. Quando questi partecipanti escono, i mercati diventano più suscettibili a spostamenti bruschi guidati da trader più piccoli, più sensibili ai prezzi e speculatori a leva. I $1 miliardo in liquidazioni che si sono verificati durante la correzione di mercato di ottobre illustrano questa dinamica - quando i prezzi scendono, gli stop-loss si attivano e le posizioni long a leva affrontano vendite forzate, creando declini a cascata che esacerbano la volatilità.

L'aumento della volatilità crea sfide per l'adozione istituzionale anche oltre la turbolenza immediata del mercato. I fondi pensione, le fondazioni, e altri investitori istituzionali conservatori richiedono caratteristiche di rischio relativamente prevedibili per il dimensionamento delle posizioni e la gestione del rischio. Quando la volatilità aumenta, questi partecipanti riducono le dimensioni delle posizioni o evitano completamente l'asset, creando un loop di feedback negativo in cui la partecipazione istituzionale ridotta aumenta la volatilità, che a sua volta scoraggia ulteriormente la partecipazione istituzionale.

La profondità del mercato e la liquidità soffrono quando i grandi acquirenti si ritirano. I libri ordini sugli scambi diventano più sottili, il che significa che le transazioni di grandi dimensioni sono soggette a un maggiore impatto sui prezzi. Gli spread denaro-lettera si allargano, aumentando i costi di esecuzione per tutti i partecipanti al mercato. Questo deterioramento della liquidità influisce particolarmente sulle transazioni di dimensioni istituzionali, potenzialmente creando un ciclo vizioso in cui la scarsa qualità di esecuzione scoraggia la partecipazione istituzionale, che a sua volta degrada ulteriormente la liquidità.

Il cambiamento nei meccanismi di scoperta del prezzo rappresenta un cambiamento strutturale con implicazioni durature. La ricerca mostra che gli ETF su Bitcoin dominano la scoperta del prezzo circa l'85% delle volte dall'inizio del loro lancio, il che significa che i flussi istituzionali attraverso questi prodotti regolamentati guidano la formazione dei prezzi a breve termine più dell'attività degli scambi spot. Quando i flussi di ETF diventano negativi, la scoperta dei prezzi si sposta verso gli scambi spot frammentati dove il trading è spesso più speculativo e meno informato da decisioni di allocazione fondamentali. Questa transizione può aumentare il rumore nei segnali di prezzo e ridurre l'efficienza del mercato.

Il premio di scarsità che il Bitcoin comanda affronta un'erosione se la domanda istituzionale rimane debole. La proposizione di valore del Bitcoin si basa significativamente sul suo status di asset scarso e a fornitura limitata che le istituzioni adottano sempre di più come riserva strategica o diversificatore di portafoglio. Quando i membri più sofisticati del mercato segnalano tramite la loro vendita che si stanno ritirando dall'asset, mina la narrativa del crescente supporto istituzionale che è stato un driver chiave dell'ascesa del Bitcoin. Questa erosione del premio di scarsità potrebbe provocare una volatilità dei prezzi più pronunciata, come visto quando il sentimento speculativo domina le dinamiche di trading in assenza di forti ancore istituzionali.Contenuto: che non trovano più Bitcoin attraente alle valutazioni attuali, ciò sfida la narrativa secondo cui la scarsità da sola giustifica prezzi elevati. Questo cambiamento psicologico può risultare più dannoso della debolezza immediata dei prezzi, poiché mina la tesi fondamentale che guida l'investimento a lungo termine.

Le società di tesoreria aziendale affrontano rischi acuti se la domanda istituzionale rimane debole e i prezzi del Bitcoin non avanzano. Come documentato in precedenza, queste società hanno accumulato carichi di debito significativi mentre costruivano posizioni in Bitcoin, creando obbligazioni fisse che devono essere rispettate indipendentemente dalle condizioni di mercato. Se Bitcoin si consolida o declina mentre la domanda istituzionale rimane debole, le società di tesoreria perdono la capacità di emettere azioni a premi rispetto all'NAV, bloccando il loro principale meccanismo di raccolta capitale. Questo scenario potrebbe forzare vendite forzate da parte di entità sovraindebitate, aggiungendo pressione ribassista sui prezzi proprio quando i mercati possono assorbirla di meno.

L'industria mineraria affronta pressioni simili. Con debiti in avvicinamento ai $13 miliardi e molte aziende che portano spese per interessi superiori ai ricavi operativi, i minatori necessitano di prezzi del Bitcoin elevati e sostenuti per rimanere redditizi. Se i prezzi diminuiscono mentre i costi operativi rimangono elevati, i minatori meno efficienti rischiano la bancarotta, riducendo potenzialmente l'hashrate della rete e la sicurezza. Sebbene il meccanismo di aggiustamento della difficoltà di Bitcoin compensi i cambiamenti di hashrate nel tempo, un forte stress dei minatori potrebbe creare vulnerabilità temporanee della rete o problemi di percezione che minano la fiducia.

I rischi nei canali di distribuzione emergono se le piattaforme di gestione patrimoniale e i consulenti finanziari diventano meno entusiasti dell'allocazione di ETF Bitcoin a seguito di delusioni nelle prestazioni. La storia dell'adozione istituzionale dipende in parte dall'accettazione di ETF Bitcoin da parte delle principali piattaforme di intermediazione e case di consulenza. Sebbene alcune aziende come Morgan Stanley abbiano iniziato a consentire l'accesso ai consulenti, molte grandi piattaforme incluse Merrill Lynch, Wells Fargo e UBS ancora limitano la presentazione attiva di prodotti di criptovaluta. Le prolungate sottoperformance o continui deflussi potrebbero ritardare o invertire i progressi verso un'accettazione più ampia sulla piattaforma, limitando il potenziale mercato indirizzabile per i prodotti ETF.

I rischi regolatori si intensificano durante i periodi di stress del mercato. I decisori politici e i regolatori spesso rispondono alla volatilità e alle perdite dei consumatori implementando restrizioni o una maggiore supervisione. Sebbene l'approvazione del Bitcoin ETF spot abbia rappresentato un progresso regolamentare, una debolezza sostenuta del mercato accompagnata da perdite per i piccoli investitori potrebbe innescare un rinnovato scetticismo sull'appropriatezza dei prodotti criptovalutari per i portafogli tradizionali. Questo rischio diventa particolarmente acuto se prodotti con leva o derivati complessi contribuiscono a dislocazioni di mercato che generano titoli negativi.

Tuttavia, non tutte le conseguenze della ridotta domanda istituzionale preannunciano un disastro. La consolidazione del mercato seguente un rapido apprezzamento svolge funzioni salutari nella scoperta dei prezzi e nell'eliminazione dei detentori deboli. Bitcoin ha dimostrato ripetutamente resilienza attraverso flessioni del 30%, 50% o addirittura 70% prima di riprendere i trend rialzisti e superare i picchi precedenti. La situazione attuale può rappresentare una normale volatilità all'interno di un mercato rialzista in corso, piuttosto che un cambiamento di regime fondamentale.

La compressione dei premi NAV delle tesorerie aziendali, sebbene dolorosa per i detentori di azioni, crea una base più pulita per una crescita sostenibile. Le aziende che ora commerciano vicino all'NAV offrono un'esposizione diretta a Bitcoin senza pagare premi per valori aggiunti discutibili. Questo reset separa operatori disciplinati dalle entità promozionali, rafforzando potenzialmente il settore a lungo termine, anche se il dolore a breve termine persiste.

L'ultima conseguenza della debolezza sostenuta della domanda istituzionale dipende dal fatto che emergano altri gruppi di acquirenti a colmare il divario. Gli investitori al dettaglio, le entità sovrane che esplorano riserve di Bitcoin, la continua accumulazione da parte di credenti già esistenti o un rinnovato interesse istituzionale a seguito del consolidamento potrebbero tutti fornire supporto alla domanda. I prossimi mesi riveleranno se il ritiro istituzionale di fine 2025 rappresenta un esodo preoccupante o semplicemente una pausa prima della prossima ondata di adozione.

Prospettive Future: Cosa Deve Accadere per Far Raggiungere la Domanda

Ribaltare la dinamica attuale in cui la domanda istituzionale è in ritardo rispetto all'offerta mineraria di Bitcoin richiede un'analisi dei catalizzatori che potrebbero ripristinare o accelerare i flussi di ETF e l'accumulazione della tesoreria aziendale. Diversi sviluppi potenziali potrebbero spostare il bilanciamento tra offerta e domanda verso una dominanza della domanda, anche se la loro probabilità e tempistica rimangono incerte.

Le condizioni macroeconomiche rappresentano il catalizzatore potenziale più potente. Un chiaro cambio di rotta della Federal Reserve verso un allentamento monetario sostenuto ridurrebbe il costo opportunità di detenere Bitcoin senza rendimento e migliorerebbe l'appetito per il rischio nei portafogli istituzionali. Se le pressioni inflazionistiche moderano mentre la crescita economica rimane resiliente, creando un ambiente "Goldilocks" per gli asset rischiosi, gli allocatori istituzionali aumenterebbero probabilmente l'esposizione alle criptovalute. I tagli dei tassi combinati con la fine del de-leverage potrebbero iniettare nuova liquidità nei mercati, che storicamente fluisce parzialmente nei mercati delle criptovalute.

La chiarezza regolamentare potrebbe sbloccare una domanda istituzionale considerevole attualmente bloccata da vincoli di conformità. Una legislazione completa sulle criptovalute che stabilisca chiari quadri di classificazione, standard di custodia e supervisione regolamentare rimuoverebbe un importante ostacolo alla partecipazione istituzionale. Mentre l'approvazione del Bitcoin ETF spot ha rappresentato un progresso significativo, molti potenziali allocatori attendono una guida più definitiva prima di impegnare capitali significativi. Se il Congresso approva una legislazione completa sulle criptovalute o i regolatori emettono una guida chiara, potrebbe innescare un'ondata di acquisti istituzionali precedentemente limitati.

La diversificazione geografica delle offerte di ETF su Bitcoin potrebbe espandere significativamente il mercato indirizzabile. Gli ETF statunitensi attualmente dominano i flussi, ma prodotti simili nei principali mercati come Europa, Asia ed economie emergenti potrebbero attingere a nuovi bacini di capitale istituzionale. Alcune giurisdizioni offrono già ETP su criptovalute, ma una maggiore disponibilità di prodotti in principali centri finanziari amplierebbe l'accesso. Se i fondi sovrani, i sistemi pensionistici o le compagnie assicurative in giurisdizioni aggiuntive ottengono l'approvazione regolamentare per l'esposizione a Bitcoin, diversificherebbe e espanderebbe potenzialmente la domanda oltre i flussi attualmente dominati dagli Stati Uniti.

L'innovazione dei prodotti all'interno della struttura degli ETF potrebbe attrarre segmenti di investitori diversi. Il lancio di opzioni su ETF Bitcoin, prodotti a rendimento potenziato o strategie di criptovalute gestite attivamente potrebbero attrarre partecipanti istituzionali alla ricerca di un'esposizione più sfumata rispetto ai semplici titoli spot. Se i principali sponsor di ETF introducono prodotti che mirano a casi d'uso specifici - generazione di reddito, protezione dal ribasso, trading tattico - potrebbero catturare la domanda da parte degli allocatori che trovano l'esposizione pura al spot non attraente.

L'adozione aziendale al di fuori delle compagnie di tesoreria potrebbe fornire una domanda incrementale. Se le principali aziende al di fuori del settore delle criptovalute iniziano ad allocare porzioni significative delle riserve di cassa a Bitcoin, come ha fatto Strategy, segnalerebbe un'accettazione più ampia e potenzialmente innescherebbe un'adozione competitiva. Il modello funziona meglio quando le aziende possono emettere azioni a premi rispetto all'NAV, quindi un ritrovato entusiasmo del mercato accompagnerebbe probabilmente qualsiasi espansione di questa tendenza. L'adozione sovrana sarebbe ancora più significativa - se le nazioni stabiliscono riserve di Bitcoin oltre El Salvador e la Repubblica Centrafricana, l'impatto sull'offerta potrebbe risultare sostanziale date le dimensioni delle potenziali allocazioni.

Un miglioramento dell'economia dei minatori potrebbe paradossalmente aiutare riducendo la pressione di vendita. Se i minatori di Bitcoin riescono a passare a modelli di business sostenibili incorporando AI e ricavi da HPC insieme all'attività mineraria, la loro dipendenza dalla vendita di Bitcoin appena estratto diminuirebbe. Questa transizione rimuoverebbe efficacemente una parte dell'offerta giornaliera dai mercati anche senza un aumento della domanda, stringendo l'equilibrio tra offerta e domanda. Il successo di questo passaggio rimane incerto dato il massivo carico di debito accumulato dai minatori, ma sviluppi positivi migliorerebbero la struttura del mercato.

Fattori tecnici potrebbero catalizzare un rinnovato acquisto se Bitcoin stabilisce un chiaro supporto ai livelli attuali. Trader e algoritmi che osservano segnali di inversione potrebbero avviare acquisti se Bitcoin testa e mantiene con successo i supporti tra i $105,000 e i $110,000 più volte, creando un modello di base che gli analisti tecnici interpretano come accumulo. Strategie che seguono il momentum che hanno venduto al crollo sotto livelli chiave invertirebbero a comprare se Bitcoin recupera soglie tecniche importanti, potenzialmente creando un momentum rialzista auto-renforzante.

L'analisi degli scenari aiuta a inquadrare i possibili risultati nei prossimi mesi. In uno scenario base, la domanda istituzionale rimane sostanzialmente piatta ai livelli di attuale modesta, eguagliando o leggermente seguendo l'offerta mineraria. Bitcoin si consolida in un intervallo compreso tra $95,000 e $115,000, senza trend rialzista sostenuto né significativi crolli. Questo risultato richiederebbe condizioni macro stabili senza miglioramenti o peggioramenti drammatici, il mantenimento dello status quo regolamentare e l'assenza di grandi catalizzatori emergenti per cambiare drasticamente il sentiment.

Uno scenario ottimista immagina un rinnovato interesse istituzionale guidato dal miglioramento delle condizioni macroeconomiche, sviluppi regolamentari positivi o basamento tecnico riuscito. I flussi di ETF riprendono a livelli che superano l'offerta mineraria, raggiungendo magari 2-3 volte i flussi giornalieri.produzione come avvenuta nel maggio 2025. Bitcoin supera la resistenza di $125.000 e si estende a nuovi massimi storici nella fascia $140.000-$160.000 entro la metà del 2026. Questo risultato ripristinerebbe le dinamiche favorevoli di domanda e offerta che hanno alimentato il rally del 2024-2025 e convaliderebbero la narrazione rialzista dell'adozione.

Uno scenario pessimista vede un'accelerazione dei deflussi istituzionali piuttosto che un'inversione, potenzialmente guidata dal deterioramento macroeconomico, da contraccolpi regolatori o da fallimenti sistematici tra le aziende di tesoreria aziendale. La domanda scende al 50-75% dell'offerta mineraria giornaliera, costringendo Bitcoin a eliminare l'eccesso di offerta tramite cali di prezzo. La criptovaluta mette alla prova il supporto di $80.000-$90.000, potenzialmente scendendo al di sotto di questi livelli se la pressione di vendita intensifica. Questo esito richiederebbe catalizzatori negativi significativi - recessione, svolta aggressiva della Fed, severa repressione regolatoria o fallimenti a cascata delle aziende di tesoreria.

Le probabilità per questi scenari rimangono intrinsecamente incerte e dipendono dagli sviluppi attraverso più dimensioni. I partecipanti al mercato dovrebbero monitorare diversi indicatori chiave per valutare quale scenario si sta materializzando:

Dati sui flussi di ETF forniscono il segnale in tempo reale più diretto della domanda istituzionale. I report giornalieri e settimanali sui flussi rivelano se le vendite di fine ottobre rappresentavano un aggiustamento temporaneo o segnano l'inizio di un esodo istituzionale sostenuto. Se i flussi si stabilizzano vicino alla neutralità o tornano a modesti afflussi, suggeriscono consolidamento piuttosto che rottura. Se i deflussi accelerano o persistono per più settimane consecutive, gli scenari pessimistici acquistano credibilità.

Metriche on-chain rivelano se i detentori a lungo termine rimangono impegnati o cominciano a distribuire. La percentuale dell'offerta di Bitcoin non spostata da oltre 6 mesi, attualmente intorno al 75%, indica convinzione tra i detentori esistenti. Se questa metrica diminuisce sostanzialmente, suggerendo la vendita da parte dei detentori a lungo termine, segnalerebbe un indebolimento del supporto fondamentale. Le riserve degli exchange e il modello di trasferimenti verso o dagli exchange forniscono un'idea se i detentori si preparano a vendere o continuano ad accumulare per l'immagazzinamento a lungo termine.

Comportamento delle tesorerie aziendali indica se il modello delle tesorerie digitali mantiene la propria vitalità. Se le aziende di tesoreria riprendono ad acquistare Bitcoin dopo la compressione del NAV, suggerisce che il modello si adatta e sopravvive. Se gli acquisti rimangono congelati o le aziende iniziano a vendere le proprie partecipazioni per servire debito, indica problemi strutturali che potrebbero forzare liquidazioni.

Pressione di vendita dei miner rivela se i produttori aumentano o riducono l'offerta di mercato oltre la nuova emissione. Monitorare i bilanci dei wallet dei miner mostra se le nuove monete minate raggiungono immediatamente gli exchange o rimangono nei tesori dei miner. Un aumento della vendita da parte dei miner aggraverebbe la debolezza della domanda istituzionale, mentre il mantenimento da parte dei miner compenserebbe parzialmente la riduzione degli acquisti via ETF.

Condizioni macroeconomiche e politiche della Fed rimangono la forza esterna dominante. Le comunicazioni della Fed, i dati sull'inflazione, i rapporti sull'occupazione e i prezzi di mercato dei futuri tagli dei tassi forniscono un'idea del contesto macro per gli asset a rischio. Condizioni migliorate che stimolano i mercati azionari solitamente supportano Bitcoin, mentre ambienti macro in deterioramento creano ostacoli.