人工知能産業は、重要なインフラ面でのボトルネックに直面しています。大規模言語モデルの学習には膨大な計算リソースが必要であり、エッジデバイスは指数関数的なペースで増加し、GPU の不足は AI 時代を特徴づける最大の制約となりました。一方で、従来型のクラウドプロバイダーは、需要急増への対応と、アクセスと価格決定における独占的支配の維持との両立に苦しんでいます。

Over 50% of generative AI companies report GPU shortages を、事業拡大の大きな障害として挙げています。AI computing power is expected to increase by roughly 60 times by the end of 2025 と、2023 年第 1 四半期比で予測されています。この計算資源の軍拡競争は、暗号プロトコルが分散型の代替案を提案する余地を生み出しました。

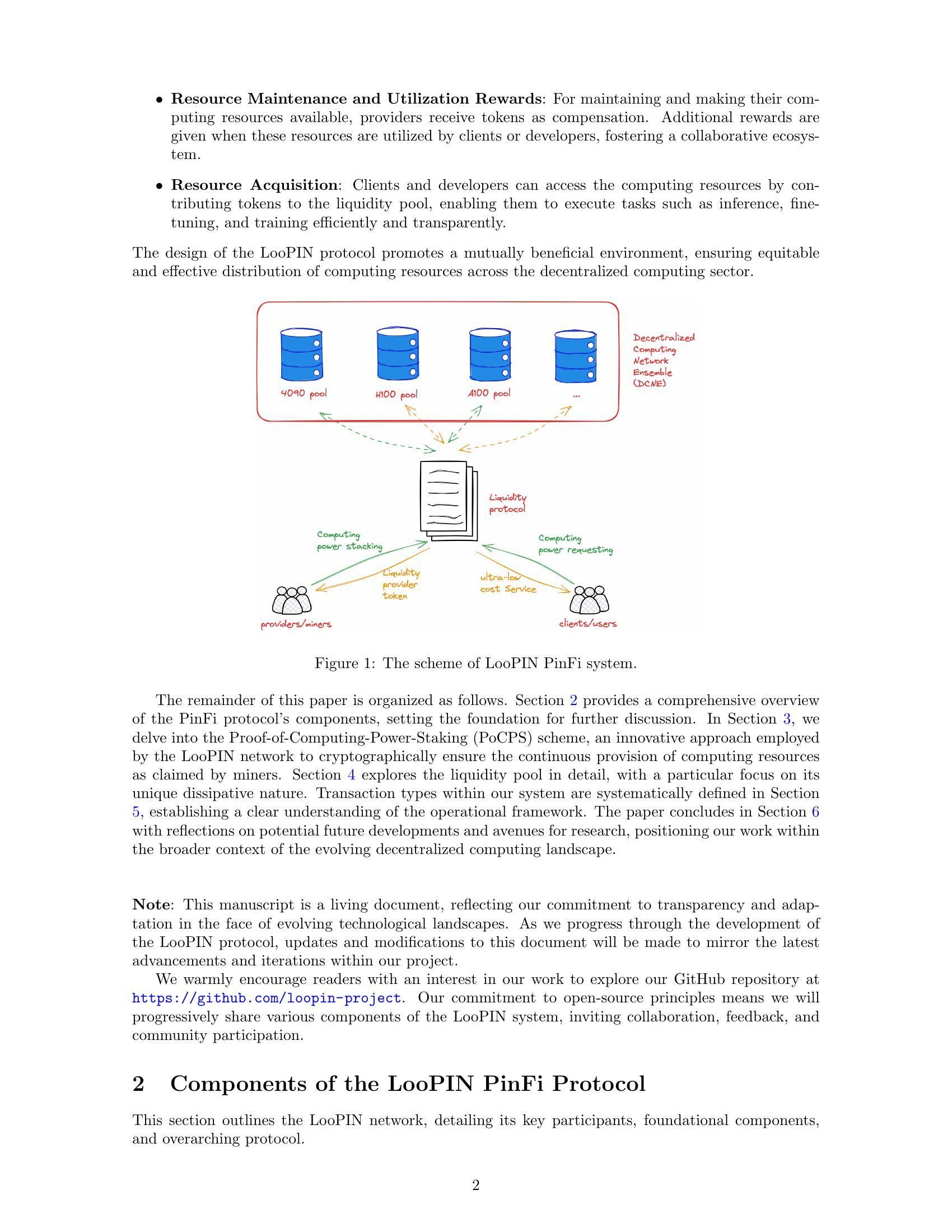

そこで登場するのが Physical Infrastructure Finance、略して PinFi です。この新たなフレームワークでは、コンピュート能力をトークン化された資産として扱い、ブロックチェーンベースのネットワーク上で取引・ステーキング・収益化できるようにします。集中型データセンターに依存する代わりに、PinFi プロトコルは、独立オペレーター、ゲーミングリグ、マイニングファーム、エッジデバイスに眠る未利用 GPU パワーを集約し、世界中の AI 開発者が利用できる分散型マーケットプレイスに統合します。

以下では、実際のコンピュートパワーがどのように暗号経済インフラへと変換されているのか、トークン化されたコンピュートネットワークの仕組み、参加を促す経済モデル、検証と決済を可能にするアーキテクチャ、そしてそれが暗号業界と AI 業界の双方にもたらす含意について掘り下げます。

なぜ今 PinFi なのか?マクロ環境と技術ドライバー

AI 産業が直面するコンピュートボトルネックは、根本的な供給制約に起因します。Nvidia allocated nearly 60% of its chip production to enterprise AI clients in Q1 2025 とされ、多くのユーザーがアクセス確保に奔走しています。The global AI chip market reached $123.16 billion in 2024 で、2029 年には 3,115.8 億ドル規模に達すると予測されており、製造能力をはるかに上回る爆発的な需要が示されています。

GPU 不足は様々な形で表面化しています。従来のクラウドプロバイダーでは、高性能 GPU インスタンスに待機リストが存在します。AWS charges $98.32 per hour for an 8-GPU H100 instance といった価格水準は、多くの開発者やスタートアップにとって高度な AI 機能へのアクセスを困難にします。供給制約によりハードウェア価格も高止まりしており、HBM3 pricing rising 20-30% year-over-year といった動きが見られます。

コンピュートパワーが少数の大手クラウドプロバイダーに集中していることも、摩擦を生みます。By 2025, analysts say over 50% of enterprise workloads will run in the cloud と予測される一方で、アクセスは契約や地理的制約、KYC 要件によって制限されています。この中央集権化はイノベーションを阻害し、重要インフラにおける単一障害点を生み出します。

その一方で、膨大な計算能力が遊休状態のまま放置されています。ゲーミングリグは勤務時間中は使われず、暗号マイナーはマイニング経済性の変化に伴い新たな収益源を模索しています。データセンターもオフピーク時には余剰キャパシティを抱えています。The decentralized compute market has grown from $9 billion in 2024 から 2032 年には 1,000 億ドル規模に達すると予測されており、分散モデルがこうした潜在供給を取り込めるという市場の認識が高まっていることを示します。

ブロックチェーン技術と物理インフラの交差点は、DePIN(Decentralized Physical Infrastructure Networks)と呼ばれる分散型物理インフラネットワークによって成熟してきました。DePIN プロトコルはトークンインセンティブを活用し、現実世界のインフラの展開と運用を協調させます。Messari identified DePIN's total addressable market at $2.2 trillion と算出し、2028 年までに 3.5 兆ドルに達する可能性が示されています。

PinFi は、特にコンピュートインフラに DePIN の原則を適用したものです。計算リソースを、実際の利用を通じて利回りを生むトークン化可能な資産として扱います。このフレームワークは、コンピューティングを「中央集権プロバイダーから借りるサービス」から、「オープンで許可不要な市場で取引されるコモディティ」へと変革します。

PinFi とトークン化コンピュートとは何か?

Physical Infrastructure Finance は、物理的な計算資産をブロックチェーン上のデジタルトークンとして表現し、分散型の所有・運用・収益化を可能にするモデルを定義します。純粋にデジタル資産のみを扱う従来の分散型金融(DeFi)プロトコルとは異なり、PinFi はオフチェーンの物理リソースとオンチェーンの経済システムの間にブリッジを構築します。

Academic research defines tokenization を「権利、資産所有の単位、債務、あるいは物理資産を、ブロックチェーン上のデジタルトークンへと変換するプロセス」と定義しています。コンピュートリソースの場合、個々の GPU、サーバークラスタ、エッジデバイスが、それぞれのキャパシティ、可用性、利用状況を追跡するトークンとして表現されることを意味します。

PinFi は標準的なインフラファイナンスや一般的な DeFi プロトコルとは本質的に異なります。従来のインフラファイナンスは、大規模な資本プロジェクトに対する長期の債務または株式投資を伴います。DeFi プロトコルは主に、暗号ネイティブ資産の取引、レンディング、利回り獲得を促進します。PinFi はその交差点に位置し、オンチェーンでの決済とガバナンスを維持しながら、実世界の計算リソースを調整するために暗号経済インセンティブを適用します。

いくつかのプロトコルが PinFi モデルの好例となっています。Bittensor operates as a decentralized AI network であり、参加者は特定タスクに特化したサブネットに機械学習モデルと計算リソースを提供します。TAO トークンは、ネットワーク全体の集合知に対して提供された「情報価値」に応じて貢献をインセンティブします。With over 7,000 miners がコンピュートを提供しており、Bittensor は AI 推論やモデル学習のマーケットを創出しています。

Render Network aggregates idle GPUs globally し、分散型 GPU レンダリングタスクを処理します。当初はアーティストやコンテンツクリエイター向けの 3D レンダリングに特化していましたが、現在では AI 計算ワークロードにも拡張しています。RNDR トークンはレンダリングジョブの支払い手段であると同時に、GPU プロバイダーへ提供キャパシティに応じた報酬を分配します。

Akash Network operates as a decentralized cloud marketplace であり、未使用のデータセンターキャパシティを活用します。リバースオークション方式を通じて、コンピュート需要者が要件を指定し、プロバイダーがそれを満たすために入札します。AKT トークンはネットワーク全体のガバナンス、ステーキング、決済に利用されます。Akash witnessed notable surge in quarterly active leases しており、従来の CPU リソースに加えて GPU にも焦点を拡大した後、大幅な稼働リース数の伸びが観測されています。

io.net has aggregated over 300,000 verified GPUs しており、独立系データセンター、暗号マイナー、Render や Filecoin を含む他の DePIN ネットワークからリソースを統合しています。同プラットフォームは AI と機械学習ワークロードに特化し、開発者は 130 以上の国にまたがる GPU クラスタを数分でデプロイできます。

トークン化コンピュートのメカニズムは、これらのプロトコル間で一貫したパターンに従います。コンピュートプロバイダーは、自身のハードウェアをネットワークに登録し、キャパシティと能力を検証するプロセスを経ます。スマートコントラクトが需給の関係を管理し、要件、価格、地理的制約に基づいてコンピュートジョブを利用可能なノードへルーティングします。トークン報酬は、ハードウェア提供とサービス品質の双方をインセンティブします。

価値創出は投機ではなく実利用を通じて行われます。AI 開発者が分散 GPU リソースを用いてモデルを学習すると、その計算を実行したハードウェアのプロバイダーへ支払いが行われます。コンピュートパワーは、ネットワークのセキュリティ確保に貢献する PoS バリデータが報酬を得るのと同様に、利回りを生む生産的資産となります。これにより、トークン価値がネットワークのユーティリティと相関する持続可能な経済が形成されます。

インフラアーキテクチャ:ノード、マーケットプレイス、決済

トークン化コンピュートを可能にするアーキテクチャには、複数レイヤーにわたる調整が必要です。その基盤となるのは、ハードウェアをデプロイし、プロトコルに登録し、貸し出し可能なキャパシティを公開する独立系コンピュートプロバイダーのネットワークです。これらのプロバイダーは、ゲーミング PC を持つ個人から、プロのデータセンター事業者、追加の収益源を求める暗号マイニング事業者まで多岐にわたります。

ノードプロビジョニングは、コンピュートプロバイダーがハードウェアをネットワークに接続したときに始まります。Protocols like io.net support diverse GPU types をサポートしており、コンシューマ向けの NVIDIA RTX 4090 からエンタープライズ向けの H100 や A100 まで対応します。プロバイダーはクライアントソフトウェアをインストールし、ネットワークのオーケストレーションレイヤーにキャパシティを公開する一方で、不正アクセスを防ぐセキュリティ境界を維持します。

検証メカニズムは、広告されたキャパシティが実際の能力と一致していることを保証します。いくつかのプロトコルは「proof of compute(計算証明)」のような暗号学的手法を用い、実行された計算タスクが… nodes は、特定の計算を正しく実行したことを証明しなければならない。Bittensor uses its Yuma Consensus mechanism では、バリデータがマイナーの機械学習出力の品質を評価し、そのスコアに基づいて報酬分配を決定する。低品質な結果を返したり、不正を試みるノードは、報酬を減らされたり、ステーキングしたトークンのスラッシュ(没収)の対象となる。

レイテンシベンチマークは、ワークロードを適切なハードウェアにマッチさせるのに役立つ。AI 推論は、モデル学習や 3D レンダリングとは異なるパフォーマンス特性を必要とする。エッジコンピューティング用途では、処理がデータソースの近くで行われなければならないため、地理的な位置がレイテンシに影響する。The edge computing market reached $23.65 billion in 2024 とされ、ローカライズされた処理需要により 2033 年までに 3,277.9 億ドルに達すると見込まれている。

マーケットプレイスレイヤーは、コンピュート需要と供給を接続する。開発者が GPU リソースを必要とする場合、必要な処理能力、メモリ、期間、上限価格などの要件を指定する。Akash employs a reverse auction model では、デプロイヤーが条件を設定し、プロバイダが契約獲得のために入札する。Render uses dynamic pricing algorithms は、ネットワーク利用状況や市場環境に応じて料金を調整する動的プライシングアルゴリズムを採用している。

ジョブルーティングアルゴリズムは、利用可能なノード群の中で計算タスクの配置を最適化する。考慮される要因には、ハードウェア仕様、現在の稼働率、地理的な近接性、過去のパフォーマンス、価格などがある。io.net's orchestration layer はコンテナ化されたワークフローを扱い、分散機械学習ワークロード向けに Ray ネイティブのオーケストレーションをサポートしている。

決済はスマートコントラクトを用いてオンチェーンで行われ、支払いはエスクローされ、作業の完了が検証されると資金が解放される。このトラストレスな決済はカウンターパーティリスクを排除し、短時間の計算ジョブ向けのマイクロトランザクションを可能にする。Protocols built on high-throughput blockchains like Solana は、数千の同時推論リクエストによって生じるトランザクションボリュームを処理できる。

ステーキングメカニズムは、参加者間のインセンティブを整合させる。コンピュートプロバイダは、コミットメントを示し、パフォーマンスが悪い場合にスラッシュされ得る担保を差し出すためにトークンをステークする。Validators in Bittensor stake TAO tokens は、マイナーをスコアリングする際の影響力を得て、ブロック報酬の一部を獲得する。トークン保有者は、PoS コンセンサスメカニズムと同様に、信頼するバリデータにステークをデリゲートできる。

ガバナンスにより、トークン保有者は報酬分配、手数料構造、ネットワークアップグレードといったプロトコルパラメータに投票できる。Decentralized governance は、中央集権的な主体が一方的にルールを変更したりアクセスを制限したりできないようにし、これらのネットワークを従来のクラウドプロバイダと差別化するパーミッションレス性を維持する。

このアーキテクチャは、集中型クラウドコンピューティングとは大きく対照的である。大手プロバイダは自社インフラを所有し、市場競争なしに価格を設定し、アカウント登録やコンプライアンスチェックを要求し、アクセスと検閲のコントロールを維持している。PinFi プロトコルは、所有権を数千の独立オペレータに分散し、透明な市場ベースの価格決定を可能にし、パーミッションレスに運用され、分散化を通じて検閲耐性を実現する。

Tokenomics & Incentive Models

トークンエコノミクスは、分散型コンピュートネットワークを調整するインセンティブ構造を提供する。ネイティブトークンは、サービスの支払い、リソース提供への報酬、ガバナンス権、ネットワーク参加のためのステーキング要件など、複数の機能を担う。

発行メカニズムは、トークンがどのように流通に入るかを決定する。Bittensor follows Bitcoin's model with a capped supply of 21 million TAO tokens であり、時間とともに発行量を減らす半減期を定期的に迎える。Currently 7,200 TAO are minted daily、計算リソースを提供するマイナーと、ネットワーク品質を保証するバリデータの間で分配される。これにより、Bitcoin と同様の希少性を生みつつ、インフレを生産的なインフラに向けている。

他のプロトコルは、ネットワーク利用に基づいてトークンを発行する。コンピュートジョブが実行されると、新たに発行されたトークンが、提供されたリソース量に応じてプロバイダに分配される。この価値創出とトークン発行の直接的な結びつきにより、インフレは単なる保有ではなく、実際の生産活動を報いることになる。

ステーキングは、ネットワーク参加者に「肌感のあるコミットメント(skin in the game)」を生む。コンピュートプロバイダは、ノード登録とコミットメントの証としてトークンをステークする。パフォーマンスが悪い場合や不正を試みた場合、ステークしたトークンが焼却または被害者に再分配されるスラッシュが発生する。この経済的ペナルティにより、信頼性の高いサービス提供と誠実な行動が促される。

バリデータは、品質評価やガバナンス決定における影響力を得るために、より多くのトークンをステークする。In Bittensor's model, validators evaluate miners' outputs として、どのノードが価値ある貢献をしたかを示す重み付き行列を提出する。Yuma コンセンサスは、バリデータのステーク量で重み付けされたこれらの評価を集約し、最終的な報酬分配を決定する。

コンピュートトークンの需給ダイナミクスは、二つのレベルで機能する。供給側では、より多くのノードがネットワークに参加することで利用可能な計算能力が増加する。トークン報酬は、ハードウェアコスト、電力代、機器の代替利用機会費用を補うのに十分でなければならない。トークン価格が上昇すると、コンピュート提供はより収益性の高い活動となり、追加供給を呼び込む。

需要側では、トークン価格はユーザーがネットワークアクセスにどれだけの価値を見出しているかを反映する。AI アプリケーションが急増し、コンピュート不足が深刻化するにつれ、分散型リソースに対して支払う意思は高まる。The AI hardware market is expected to grow from $66.8 billion in 2025 to $296.3 billion by 2034 と予測されており、代替的な計算リソースへの持続的な需要を生み出している。

トークン価値の上昇は、すべての参加者に利益をもたらす。ハードウェアプロバイダは、同じ計算出力に対してより多くの収益を得る。初期のノードオペレータは、蓄積した報酬の価値上昇から恩恵を受ける。開発者は、高コストな集中型プロバイダに代わる分散型の選択肢を利用できるようになる。トークン保有者は、ステーキングや流動性提供を通じてネットワーク活動からの手数料を獲得できる。

リスクモデルは、潜在的な失敗モードに対処する。ノードのダウンタイムは、ジョブが他の利用可能なノードにルーティングされるため、収益の減少をもたらす。地理的な集中は、ローカル処理を要するエッジアプリケーションにおいてレイテンシ問題を引き起こす。ネットワーク効果は、より多様なハードウェアと地理的分散を持つ大規模プロトコルを有利にする。

トークンインフレは、新規供給を呼び込むことと、既存保有者の価値を維持することのバランスを取らなければならない。Research on decentralized infrastructure protocols によれば、持続可能なトークノミクスには、供給増加を上回る需要成長が必要である。プロトコルは、支払いに使われたトークンを恒久的に流通から除外するバーンメカニズムを実装し、インフレ的な発行を相殺するデフレ圧力を生み出している。

手数料構造はネットワークによって異なる。ネイティブトークンでユーザーに直接課金するところもあれば、ステーブルコインやメジャーな暗号資産のラップド版を受け入れ、プロトコルトークンは主にガバナンスやステーキング機能を担う場合もある。ハイブリッドモデルでは、ネットワークアクセスにトークンを用いる一方で、計算支払いの決済はボラティリティリスクを抑えるために安定資産で行う。

インセンティブモデルの設計空間は、プロトコルがさまざまなアプローチを試しながら、ステークホルダー間の利害調整と長期的成長の維持を両立しようとする中で、今も進化し続けている。

AI, Edge, and Real-World Infrastructure

トークン化されたコンピュートネットワークは、AI ワークロード、エッジ処理、特殊インフラ需要に対して分散ハードウェアを活用するアプリケーションを可能にする。ユースケースの多様性は、分散型モデルが計算スタック全体のボトルネックにどのように対処し得るかを示している。

分散型 AI モデル学習は、主要なユースケースの一つである。大規模言語モデルやコンピュータビジョンシステムの学習には、複数 GPU にまたがる大規模な並列計算が必要となる。従来のアプローチでは、このような学習は大手クラウドプロバイダが所有する集中型データセンターに集約されていた。分散型ネットワークでは、地理的に分散したノード群で学習を実行でき、それぞれのノードがブロックチェーンベースのオーケストレーションを通じて調整された計算処理を提供する。

Bittensor's subnet architecture は、テキスト生成、画像生成、データスクレイピングなど特定のタスクに特化した AI マーケットを実現する。マイナーは選択したドメインで高品質な出力を提供するために競争し、バリデータがパフォーマンスを評価して報酬を分配する。これにより、経済的選択を通じて、最良のモデルや最も効率的な実装が自然と台頭する競争市場が形成される。

エッジコンピューティングワークロードは、特に分散インフラの恩恵を受ける。The global edge computing market was valued at $23.65 billion in 2024、これは以下のようなアプリケーションに牽引されている。低遅延とローカル処理。連続的なセンサー・データを生成する IoT デバイスは、遠隔のデータセンターとの往復遅延なしに即時解析を必要とする。自律走行車は、ネットワーク遅延を許容できない、瞬時の意思決定を要求する。

分散型コンピュート・ネットワークは、処理能力をデータソースの物理的に近い場所に配置できる。産業用 IoT センサーを導入している工場は、数百マイル離れた集中型クラウドに依存するのではなく、同じ都市や地域内のエッジノードを借りることができる。Industrial IoT applications accounted for the largest market share in edge computing in 2024 ことは、製造業や物流においてローカライズされた処理がいかに重要であるかを示している。

コンテンツレンダリングやクリエイティブなワークフローは、多大な GPU リソースを消費する。3D シーンをレンダリングするアーティスト、映画を制作するアニメーター、アセットをビルドするゲーム開発者はいずれも、高度な並列処理を必要とする。Render Network specializes in distributed GPU rendering ことで、世界中の遊休 GPU キャパシティとクリエイターを接続している。このマーケットプレイス型モデルは、レンダリングコストを削減する一方で、オフピーク時に GPU オーナーに収益源を提供する。

科学計算や研究用途は、高価なクラウドリソースにアクセスする際の予算制約に直面している。学術機関、独立系研究者、中小規模組織は、分散型ネットワークを活用してシミュレーションを実行したり、データセットを解析したり、特化モデルを学習させたりできる。パーミッションレスな性質により、どの地域にいる研究者でも、機関のクラウドアカウントや信用審査なしで計算リソースにアクセスできる。

ゲームおよびメタバース・プラットフォームは、没入型体験のためのレンダリングや物理演算を必要とする。仮想世界が複雑になるにつれ、永続的な環境を維持し、数千人の同時ユーザーをサポートするためのコンピューティング需要は増大する。エッジに分散配置されたコンピュートノードは、地域ごとのプレイヤー集団に対してローカル処理を提供し、レイテンシーを低減しつつ、インフラコストをトークン報酬で動機付けられたプロバイダ間に分散できる。

大規模な AI 推論は、学習済みモデルから推論結果を提供するために、継続的な GPU アクセスを必要とする。数百万件の問い合わせに応答するチャットボット、ユーザープロンプトを処理する画像生成サービス、ユーザー行動を分析するレコメンデーションエンジンなどは、常時利用可能なコンピュートが必要だ。分散型ネットワークは、単一プロバイダへの依存と比べて、冗長性と地理的分散により信頼性を高める。

主要クラウドプロバイダに十分にカバーされていない地理的ゾーンは、PinFi プロトコルにとっての機会となる。データセンターの存在が限られる地域は、集中型インフラにアクセスする際に高いレイテンシーとコストに直面する。これらの地域のローカルハードウェアプロバイダは、地域需要に合わせたコンピュートキャパシティを提供しつつ、トークン報酬を獲得し、同時に現地の AI へのアクセスを改善できる。

データ主権に関する要件により、特定のワークロードは特定の法域内でデータを処理することがますます義務付けられている。Regulations like the EU Data Act require sensitive information to be processed locally ことから、居住要件を満たすエッジインフラの導入が促進される。分散型ネットワークは、ブロックチェーンベースの決済によりグローバルな調整を維持しながら、法域別にノードを展開することを自然にサポートする。

Why It Matters: Implications for Crypto & Infrastructure

PinFi の登場は、暗号が純粋な金融アプリケーションを超え、現実世界のインフラ調整へと拡張していることを示す。このシフトは、暗号エコシステムとより広範なコンピューティング産業の両方に影響をもたらす。

暗号プロトコルは、実際のインフラ課題を解決するとき、投機を超えた有用性を示す。DePIN と PinFi は、物理リソースを調整する経済システムを構築し、ブロックチェーンベースのインセンティブが現実世界のネットワークを立ち上げられることを証明している。The DePIN sector's total addressable market is currently around $2.2 trillion and could reach $3.5 trillion by 2028、これは現在の暗号市場全体の時価総額の約 3 倍に相当する。

コンピュートアクセスの民主化は、AI 開発における根本的な非対称性に対処する。現在、高度な AI 能力は、巨大な GPU クラスターを負担できる資本力のあるテック企業に大きく集中している。リソースが限られた環境のスタートアップ、研究者、開発者は、AI イノベーションへの参加に障壁を抱えている。分散型コンピュートネットワークは、市場原理に基づいた価格で分散ハードウェアへのパーミッションレスなアクセスを提供することで、これらの障壁を下げる。

新たなアセットクラスの創出は、暗号の投資領域を拡大する。コンピュートキャパシティトークンは、現実世界での利用を通じて収益を生み出す生産的インフラへの所有権を表す。これは、明確な価値捕捉メカニズムを持たない純粋に投機的なアセットやガバナンストークンとは異なる。トークン保有者は、実質的に分散型クラウドプロバイダの持分を所有し、その価値は計算サービス需要に結びつく。

従来のインフラ独占企業は、潜在的なディスラプションに直面する。Centralized cloud providers including AWS, Microsoft Azure and Google Cloud maintain oligopolistic control を通じてコンピュート市場を支配し、実質的な競争なしに価格を設定している。分散型代替手段は、数千の独立プロバイダが競合する市場力学を導入し、コストを引き下げつつアクセス性を高める可能性がある。

AI 産業は、集中型インフラへの依存低減によって恩恵を受ける。現在、AI 開発は大手クラウドプロバイダの周辺に集積しており、シングルポイント・オブ・フェイラーと集中リスクを生んでいる。Over 50% of generative AI companies report GPU shortages as major obstacles とされる中で、分散ネットワークは需要のオーバーフローを吸収し、サプライチェーンの混乱に対する冗長性を提供する代替キャパシティを供給できる。

エネルギー効率の改善は、キャパシティのより良い活用から生じうる。アイドル状態のゲーミングリグは、生産的なアウトプットなく待機電力を消費している。過剰キャパシティを抱えるマイニングオペレーションは、追加の収益源を求めている。Distributed networks put idle GPUs to productive use ことで、計算エコシステム全体のリソース効率を高める。

検閲耐性は、AI アプリケーションにおいて重要性を増す。集中型クラウドプロバイダは、特定のユーザー、アプリケーション、あるいは地理的地域全体へのサービスを拒否できる。分散ネットワークはパーミッションレスに動作し、ゲートキーパーの承認を必要とせずに AI の開発とデプロイを可能にする。これは、とりわけ物議を醸すアプリケーションや、制約の厳しい法域にいるユーザーにとって重要だ。

データプライバシーのアーキテクチャは、ローカル処理を通じて改善される。Edge computing keeps sensitive data near its source ことで、遠隔のデータセンターへの送信を避けられる。分散ネットワークは、フェデレーテッドラーニングのようなプライバシー保護技術を実装でき、モデルは生データを集中させることなく分散データ上で学習する。

市場効率は、透明な価格発見を通じて向上する。従来のクラウド料金は不透明で、複雑な料金体系と企業向けの個別契約に依存している。分散型マーケットプレイスは、コンピュートリソースの明確なスポット価格を確立し、開発者がコストを最適化し、プロバイダが競争的な力学を通じて収益を最大化できるようにする。

長期的な関連性は、持続的な需要ドライバーから生じる。AI ワークロードは、アプリケーションが増加するにつれて成長し続ける。The AI hardware market is expected to grow from $66.8 billion in 2025 to $296.3 billion by 2034。コンピュートは依然として根本的なボトルネックであり、代替インフラモデルに対する継続的な需要を保証する。

ネットワーク効果は、クリティカルマスを達成した初期プロトコルに有利に働く。より多くのハードウェアプロバイダが参加するほど、利用可能なリソースの多様性は増す。地理的分散は改善され、エッジアプリケーションのレイテンシーが低減される。大規模なネットワークはより多くの開発者を引き寄せ、成長の好循環を生み出す。特定のドメインにおけるファーストムーバーは、持続的な優位性を確立しうる。

Challenges & Risks

有望なユースケースがある一方で、トークン化されたコンピュートネットワークは、成長を制約したり採用を妨げたりしうる、重大な技術的・経済的・規制上の課題に直面している。

技術的信頼性は依然として主要な懸念事項である。集中型クラウドプロバイダは、稼働時間とパフォーマンスを保証するサービスレベル契約を提供する。分散ネットワークは、プロフェッショナリズムやインフラ品質がまちまちの独立オペレータからハードウェアを調整する。ノード障害、ネットワーク障害、メンテナンス時間は、冗長性やルーティングアルゴリズムを通じて対処すべき可用性ギャップを生み出す。

実際に行われた作業の検証は、継続的な課題である。ノードが不正な結果を返すのではなく、正直に計算を実行していることを保証するには、高度な証明システムが必要だ。Cryptographic proofs of compute はオーバーヘッドを増大させるが、不正を防ぐには不可欠である。不完全な検証メカニズムは、悪意あるノードが約束したサービスを提供せずに報酬を得る攻撃を可能にする。

レイテンシーと帯域幅の制約は、分散ワークロードに影響を与える。[Running computations across geographically dispersed locations can cause 遅延が発生します。これは単一のデータセンター内にハードウェアをコロケーションした場合と比較したものです。ノード間のネットワーク帯域幅は、分散処理に適したワークロードの種類を制約します。ノード間で頻繁な通信が必要な、密結合型の並列計算ではパフォーマンスの低下が生じます。

サービス品質の変動は、本番アプリケーションに不確実性をもたらします。予測可能なパフォーマンスを備えたマネージドクラウド環境とは異なり、異種混在のハードウェアプールでは結果が一貫しません。トレーニング実行は、利用可能性に応じてエンタープライズ向けの H100 で行われる場合もあれば、コンシューマ向けの RTX カードで行われる場合もあります。アプリケーション開発者は、この変動性を前提として設計するか、特定のハードウェア階層にジョブを制限するフィルタリングを実装する必要があります。

経済的な持続可能性には、供給の成長と需要の拡大のバランスを取ることが求められます。利用可能なコンピュート容量が急速に増加しても、それに見合う需要の成長が伴わなければ、トークン価格が下落し、プロバイダーの収益性が低下します。プロトコルは、実用性の成長を上回るインフレを避けるために、トークン発行を慎重に管理しなければなりません。

トークン価値の圧縮は、長期参加者にリスクをもたらします。新たなプロバイダーが報酬を求めてネットワークに参加するにつれて、競争の激化によりノードあたりの収益が減少します。より高い初期報酬の恩恵を受けていた初期参加者も、時間の経過とともに利回りの低下を経験する可能性があります。トークン価値の上昇がこの希薄化を相殺できなければ、プロバイダーの離脱率が高まり、ネットワークの安定性が損なわれます。

市場のボラティリティは、参加者に金融リスクをもたらします。プロバイダーは、その価値が変動するネイティブトークンで報酬を得ます。ハードウェアオペレーターは、トークン価格が安定していると想定して GPU 購入に資本を投下しても、価格下落により損失を被る可能性があります。ヘッジ手段やステーブルコインによる支払いオプションはボラティリティを軽減できる一方で、仕組みを複雑化させます。

トークンの分類をめぐる規制の不確実性は、コンプライアンス上の課題を生みます。各国の証券規制当局は、コンピュートトークンが有価証券に該当し登録義務の対象となるかどうかを評価しています。法的地位が曖昧であることは、機関投資家の参加を制限し、プロトコル開発者に法的責任リスクを負わせます。

データ保護規制は、分散型ネットワークが順守しなければならない要件を課します。欧州市民のデータを処理する場合、データ最小化や削除権を含む GDPR 準拠が必要です。ヘルスケアアプリケーションは HIPAA 要件を満たさなければなりません。金融アプリケーションはマネーロンダリング対策義務に直面します。データが複数の法域や独立したオペレーター間を移動する分散型ネットワークでは、コンプライアンスが一層複雑になります。

ハードウェアの提供は、その契約構造によっては規制当局の監視対象となり得ます。法域によっては、特定のプロバイダー関係を証券募集や規制対象の金融商品として分類する可能性があります。インフラ提供と投資契約の境界線は、多くの法的枠組みにおいて依然として不明瞭です。

ハイパースケールクラウドプロバイダーとの競争は激しさを増し続けています。大手プロバイダーは、新たなデータセンター容量やカスタム AI アクセラレータに数十億ドル規模の投資を行っています。これは主に AI インフラ向けです。潤沢な資本を持つ既存事業者は、価格を引き下げたり、他のサービスとコンピュートをバンドルしたりすることで、市場シェアを維持できます。

ネットワークの断片化は、コンポーザビリティを制限する可能性があります。複数の競合プロトコルが存在すると、コンピュートリソースをネットワーク間で容易に移転できないサイロ化されたエコシステムが生まれます。API、検証メカニズム、トークン標準の非標準化は効率を低下させ、開発者にとってのスイッチングコストを増大させます。

アーリーアダプターリスクは、実績のないプロトコルに影響します。新たなネットワークは、ハードウェアプロバイダーとコンピュート需要者の双方を同時に惹きつける「ニワトリと卵」問題に直面します。プロトコルは、持続可能な運営に必要なクリティカルマスの獲得に失敗する可能性があります。トークン投資家は、ネットワークが崩壊したり、普及に失敗したりした場合に、投資額を全損するリスクを負います。

スマートコントラクトや調整レイヤーのセキュリティ脆弱性は、資金の窃取やネットワークの混乱を招く可能性があります。慎重なスマートコントラクト監査やバグバウンティプログラムが必要です。トレジャリーを枯渇させたり、二重支払い攻撃を可能にしたりするエクスプロイトは、信頼とネットワーク価値を損ないます。

The Road Ahead & What to Watch

重要な指標や動向を追跡することで、トークナイズドコンピュートネットワークの成熟度や成長軌道について洞察が得られます。

ネットワーク成長の指標には、アクティブなコンピュートノード数、地理的分布、ハードウェアの多様性、コンピュートパワーや GPU 換算で測定される総利用可能容量などがあります。これらの指標が拡大していれば、供給増加とネットワークのレジリエンス向上を示します。

利用状況の指標は、分散型コンピュートに対する実際の需要を示します。アクティブなコンピュートジョブ数、提供された総処理時間、ワークロードタイプの構成などから、ネットワークが投機を超えた実アプリケーションに利用されているかどうかが分かります。

トークンの時価総額や完全希薄化後評価額は、プロトコル価値に対する市場評価を示します。評価額を実際の収益やコンピュートスループットと比較することで、トークン価格が将来の成長期待を織り込んでいるのか、それとも現在の実用性を反映しているのかを判断できます。

AI 企業やエンタープライズ採用企業とのパートナーシップは、大衆的な承認のシグナルとなります。確立された AI 研究所、モデル開発者、本番アプリケーションが分散型ネットワーク上でワークロードを実行する場合、それは分散インフラが実世界の要件を満たしていることを示します。

プロトコルのアップグレードや機能追加は、継続的な開発モメンタムを示します。新しい GPU タイプの統合、オーケストレーションシステムの改善、検証メカニズムの強化、ガバナンスの改善などは、より優れたインフラに向けた積極的な反復を表します。

規制動向は、事業環境を形成します。インフラトークンの好意的な分類やコンプライアンス要件に関する明確なガイダンスは、法的な不確実性を減らし、より幅広い機関参加を可能にします。一方で、制限的な規制は、特定の法域における成長を抑制する可能性があります。

プロトコル間の競争力学は、市場構造を決定します。コンピュートインフラ領域は、強いネットワーク効果を持つ少数の支配的ネットワークに収斂する可能性もあれば、異なるニッチを対象とする特化型プロトコルが並立する断片化状態のまま推移する可能性もあります。相互運用性標準は、ネットワーク間の連携を可能にし、エコシステム全体の効率を高め得ます。

集中型と分散型の要素を組み合わせたハイブリッドモデルが登場する可能性があります。エンタープライズは、ベースライン容量については従来のクラウドを利用しつつ、ピーク需要時には分散型ネットワークへバーストするかもしれません。このアプローチは、マネージドサービスの予測可能性を維持しつつ、需要超過時には分散代替手段によるコスト削減を享受できます。

業界参加者が共同で分散型インフラを運営するコンソーシアムネットワークが形成されることも考えられます。AI 企業、クラウドプロバイダー、ハードウェアメーカー、学術機関などが、分散型ガバナンスを維持しながら、個々の資本要件を抑えられる共有ネットワークを構築する可能性があります。このモデルは、リスク回避的な組織の採用を加速し得ます。

プロトコルが特定のユースケースに最適化されることで、垂直特化が進むと考えられます。あるネットワークは AI トレーニング専用、別のネットワークは推論、さらに別のネットワークはエッジコンピューティング、レンダリング、科学計算に特化する、といった形です。特化型インフラは、汎用代替手段と比較して、特定ワークロードの要件をより適切に満たします。

既存の AI ツールやフレームワークとの統合は極めて重要になります。一般的な機械学習ライブラリ、オーケストレーションシステム、デプロイメントパイプラインとのシームレスな互換性があれば、開発者にとっての摩擦が減ります。開発者はプロトコル固有のカスタム実装よりも標準化されたワークフローを好むことが認識されています。

持続可能性への配慮は、プロトコル設計にますます影響を与える可能性があります。省エネルギーなコンセンサスメカニズム、ノードオペレーターに対する再生可能エネルギー利用インセンティブ、カーボンクレジットとの統合などにより、環境意識の高いユーザーに訴求する差別化要因となり得ます。AI のエネルギー消費に対する注目が高まる中、分散型ネットワークは効率性を競争優位として位置づけるかもしれません。

メディア報道and crypto community attention serve as leading indicators of mainstream awareness. Increased discussion of specific protocols, rising search interest, or growing social media following often precedes broader adoption and token price appreciation. However, hype cycles can create misleading signals disconnected from fundamental growth.

結論

Physical Infrastructure Finance(物理インフラ金融/PinFi)は、現実世界の計算リソースの協調に向けたクリプトの進化形である。コンピュート能力をトークン化することで、PinFi プロトコルは、遊休 GPU が AI ワークロード、エッジ処理、特殊インフラ需要を通じて利回りを生む生産的資産へと変わる市場を創出する。

計算能力に対する AI の飽くなき需要と、経済インセンティブを通じて分散システムを調整できるクリプトの能力が収束することで、強力な価値提案が生まれる。GPU shortages affecting over 50% of generative AI companies はインフラのボトルネックの深刻さを示している。Decentralized compute markets growing from $9 billion in 2024 to a projected $100 billion by 2032 ことは、分散型モデルが潜在的な供給を取り込めるという市場の認識を示すシグナルである。

Bittensor、Render、Akash、io.net のようなプロトコルは、同じ本質的な課題――コンピュート供給と需要を、パーミッションレスでブロックチェーンベースの協調によって効率的にマッチングすること――に対して多様なアプローチを提示している。各ネットワークは、トークノミクス、検証メカニズム、ターゲットとするアプリケーションの違いを通じて実験を行い、分散型インフラの設計空間を探求する幅広いエコシステムに貢献している。

その含意はクリプトを超えて、AI 産業や計算インフラ全般にまで及ぶ。GPU リソースへのアクセスが民主化されることで、AI イノベーションへの参入障壁が下がる。集中化されたクラウド寡占への依存度が低下することで、価格やアクセス性を改善し得る競争環境が生まれる。トークンが純粋な投機ではなく、生産的インフラへの所有権を表すことで、新たな資産クラスも出現する。

依然として重大な課題が残る。技術的な信頼性、検証メカニズム、経済的持続可能性、規制の不確実性、資本力のある既存大手との競争など、いずれもリスク要因である。すべてのプロトコルが生き残るわけではなく、多くのトークンは基礎的な実用性に比べて過大評価される可能性が高い。しかし PinFi を駆動する中核の洞察は堅牢に見える。すなわち、世界中に膨大な遊休計算能力が存在し、AI インフラへの巨大な需要があり、ブロックチェーンベースの協調によって、このミスマッチした供給と需要のカーブをマッチングできる、という点である。

AI 需要の爆発的な増加が続くなか、この技術を支えるインフラレイヤーの重要性は一層高まっていく。そのインフラが、少数の中央集権的プロバイダに集中したままであるのか、それともクリプト・エコノミクスによるインセンティブで調整される分散型所有モデルへと進化するのかは、今後 10 年の AI 開発の競争環境を規定するかもしれない。

将来のインフラ金融は、従来のプロジェクトファイナンスとは異なり、グローバルに分散したハードウェアのトークン化ネットワークのような姿になる可能性がある。そこでは、GPU を持つ誰もがインフラプロバイダになり得て、市場価格での支払いさえできれば、それ以上の許可なしにアクセスできる世界だ。これは、計算リソースの所有・運営・収益化のあり方を根本から再構想するものであり、クリプト・プロトコルが、金融投機を超えて現実世界の具体的な問題を解決することで、実用性を示す世界でもある。