イーサリアムのバイナンスにおける取引活動は、2025年に$6兆ドルを超え、以前の市場サイクル時より約2~3倍高い数値を記録。この驚異的な数値は単なる成長を超え、暗号市場の機能が根本的にシフトしていることを示し、以前のブルランを特徴づけたオーガニックな現物取引よりも、ますます投機、レバレッジ、デリバティブが市場を主導している。

CryptoQuantのアナリストであるDarkfostによると、イーサリアム市場は「以前よりもさらに投機的に駆動されており、トレーダーが持続可能な成長よりも短期的なリターンを追求している。」この変化は、三角形の安定度が大幅に低下した取引環境を生み出し、ボラティリティとレバレッジが価格行動を決定づけている。注意すべき点として、バイナンスのオープンインタレストが2025年8月に$12.5Bに達し、2021年11月の過去最高額$2.5Bに比して5倍の増加を示していることも目立つ。

これらの数値は、取引量があらゆる金融市場の命脈として機能するため、重要である。誰が何を購入し販売しているか、そのペースや確信度を示している。ただし、デリバティブが暗号取引活動の約79%を占めるとき、取引量の統計はより重要かつ解釈が難しくなる。高い取引量は本当の関心と健全な流動性を示すかもしれないが、ウォッシュトレードを隠していたり、レバレッジを利用した投機を反映していたり、または差し迫った清算の瀑布を示唆していることもあり得る。

以下では、暗号市場における取引量が実際に何を意味するのか、その測定と報告の方法、イーサリアムの取引活動の急増が市場構造に関して注意すべきパターンを明らかにする理由、そしてトレーダーと投資家が取引量、価格発見、市場の健康状態の関係性について理解するべきポイントを解説する。 Sure, here is the translation of the provided content from English to Japanese, following the specified formatting instructions:

Content: 深度が存在する場合、最小限の価格影響で満たすことができます。マーケットメーカーは、ボリュームが流れる場所に活動を集中させ、自己強化型の流動性を作り出します。

ただし、過剰な集中は単一障害点を生む可能性があります。2025年4月の市場ストレス時にバイナンスが市場支配力をほぼ50%に増加させたとき、その取引所は事実上システミックに重要となりました。技術的な問題、規制の行動、またはバイナンスでの内部問題は、世界のクリプト市場に不均衡に影響を及ぼします。

ほとんどの取引所が採用しているメーカーテーカー・モデルは、追加の複雑さを生みます。メーカーは指値注文をオーダーブックに配置することで流動性を提供し、テイカーは成行注文を執行することで流動性を除去します。取引所は通常、テイカーに高い手数料を課し、メーカーにはリベートを提供して、市場形成活動を奨励します。しかし、この構造は、取引業者がボリュームディスカウントを達成するためにウォッシュトレードを可能にすることがあります。

小規模な取引所や分散型の場は異なる市場ニッチを占めています。分散型取引所(DEX)が現在21.7%の市場シェアを占めています、これは数年前の無視できるレベルからの増加です。UniswapやdYdXなどのプラットフォームは、資産のコントロールを重視するユーザーにアピールするノンカストディアル取引を提供しています。しかし、DEXの流動性は通常、大手集中型取引所よりもオーダーの桁違いに小さく、これが大規模取引に対するスプレッドの拡大やスリッページの増加を引き起こします。

集中はプラットフォームにとどまらず、特定の取引ペアや資産にも及びます。ビットコインとイーサリアムは、すべての取引量の61%以上を占めています、残りの数千のアルトコインが相対的な無視の中で取引されています。この集中は、主要な資産が深い流動性を享受する一方で、小さなトークンが断片的で不透明な市場に苦しむ、階層を生みます。

スリッページ、期待される価格と実際の執行価格の差は、流動性集中によって大きく変動します。バイナンスでの1,000万ドルのビットコイン市場注文は、プラットフォームの深度を考慮すると、最小限のスリッページで済むかもしれません。同じ注文が中規模のアルトコインであれば、市場を5-10%動かし、執行の質に劇的な影響を与える可能性があります。

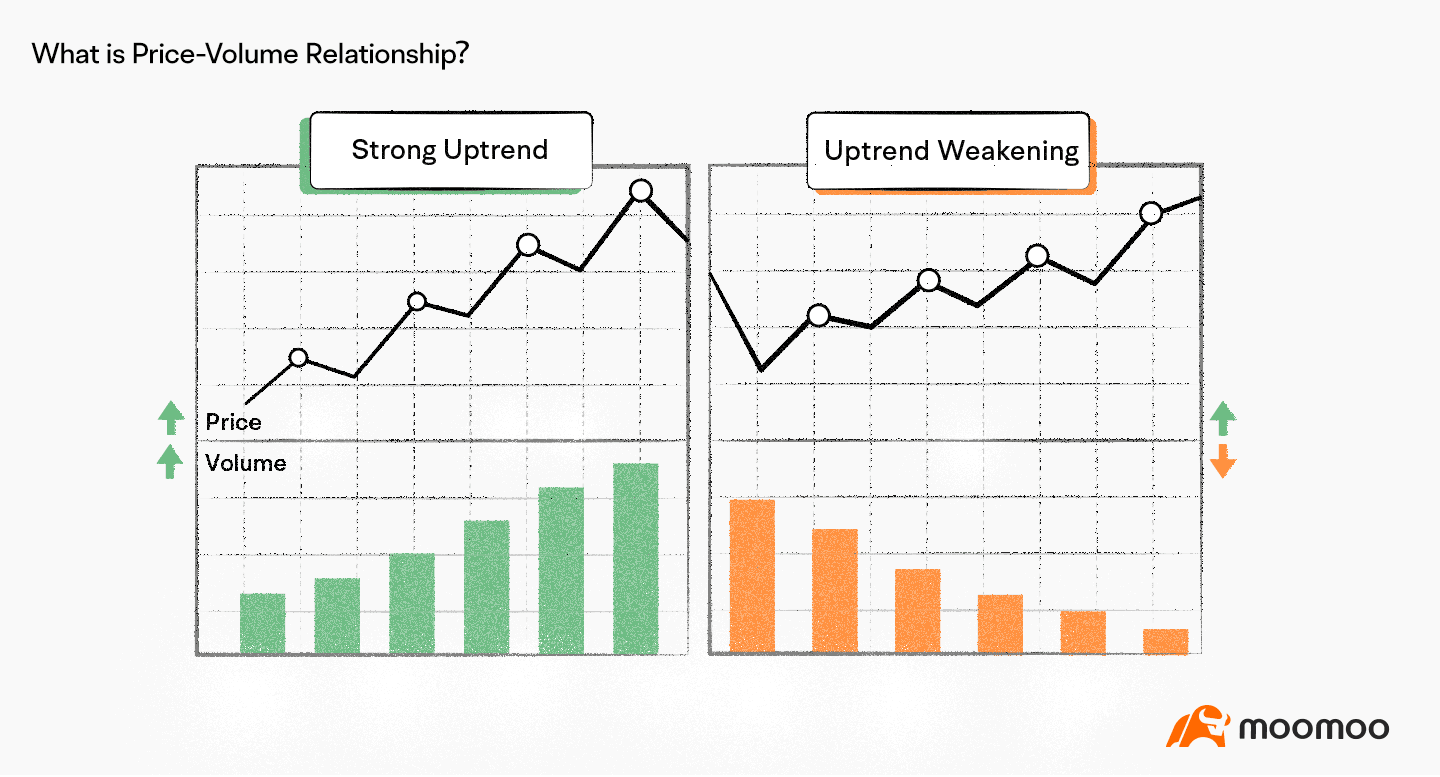

価格発見におけるボリュームの影響

使用されている画像への言及:

価格発見、つまり市場がどのように資産価値を決定するかのプロセスは、取引量に大きく依存します。理論的には、参加者の多様な視点を組み込み、個々の取引者の影響を減らすことにより、高い取引量がより効率的な価格発見を促進します。しかし、暗号市場はボリュームの質がボリュームの量よりも重要であることを示しています。

正当な取引量は、いくつかのメカニズムを通じて価格発見を改善します。まず、より多くの取引が価格に組み込まれる情報を増やします。各取引はその瞬間の公正価値に対する参加者の評価を表し、数千の評価を集約することで、理論的には少数の取引よりも真の価値に近づけるはずです。

第2に、高い取引量は通常、ビッドアスク・スプレッドの縮小と相関します。多くの参加者が活発に取引している場合、市場形成者間の競争が買いと売りの価格間のスプレッドを狭めます。タイトなスプレッドは取引コストを低下させ、価格をより連続的にし、離散的なレベル間でのジャンプを防ぎます。

第3に、ボリュームは流動性を提供し、大手プレイヤーが価格を劇的に動かすことなくポジションに入ったり出たりすることを可能にします。この深度は、価格精度を改善する資本と分析を持つ洗練された投資家の参加を促進します。一方、薄い市場では、ささいなオーダーフローで価格が変動する現象が見られます。

しかし、これらの利点はボリュームの本物性に依存します。同じエンティティがトレードの両面を執行するウォッシュトレードは、本物の価格発見なしにボリュームの幻想を作り出します。研究によれば、未規制の取引所の取引量の70%以上がウォッシュトレードで構成されていることが示唆されています、保守的な推定でも多くのプラットフォームでの偽のボリュームは25-50%に達しています。

Bitwise Asset ManagementがSECに提出した報告によれば、報告されたビットコイン取引量の約95%が偽であると見積もられていました。この数字は、大手の規制された場での問題を誇張している可能性がありますが、自己報告データに関するシステム的な問題を際立たせています。取引所は、より高い報告ボリュームが流動市場を探すユーザーを引き付け、取引所が高いトークン上場手数料を請求できるようにするため、ボリュームを膨らませる強いインセンティブがあります。

ウォッシュトレードを検出するには、ヘッドラインの数字を信頼するのではなく、取引パターンを分析する必要があります。正当な取引は、通常、ヒトの心理から来る特定の特徴を示します。トレードは整数周辺でクラスターを形成し、トレードサイズは多くの小さなトレードと少数の大きなトレードがあるべきべき掛け算則に従い、取引量はウェブトラフィックやソーシャルメディアの活動と相関します。ウォッシュトレードは逆のパターンを示します。異常に滑らかな分布、整数クラスタリングの欠如、そして正当なエンゲージメント指標から切り離されたボリュームです。

最近の執行措置はこの操作をターゲットにしています。2024年10月に、市場操作に関与していたとしてSECは18人の個人を含む国際的なスキームを明らかにした4つのマーケットメーカーを告発しました。これらの行動は市場操作への規制の注目を示しており、執行は不規則ですが進行しています。

正当な場でも、ボリュームの質は異なります。クラッシュ時の小売パニック売りは高いボリュームを生み出しますが、必ずしも合理的な価格発見を反映しません。アルゴリズムトレーディングや高頻度戦略は、わずかな情報を追加しながらボリュームを膨らませることがあります。特に小さなトークンに影響を与えるボット活動は、Volume.liのようなサービスがウォッシュトレーディングをサービスとして提供し、トークンの露出を増やすために数千の偽のトレードを生成しています。

価格発見に対する含意は、ボリュームだけでは市場の効率性についてほとんど明らかにしないことです。分析者は、ボリュームのソース、取引パターン、外部要素を考慮して、高いボリュームが正当な関心を示しているのか、誤解を招くように設計された活動であるかを評価する必要があります。

2025市況におけるイーサリアムの6兆ドルボリュームが示すもの

バイナンスでの前例のないイーサリアム取引ボリュームは、現代の暗号市場構造のケーススタディとして機能します。$6兆ドルの数字が、イーサリアムへの驚異的な関心を示すように見えますが、より深い分析は投機、レバレッジ、そして市場の脆弱性についての懸念すべきパターンを明らかにしています。

まず、このボリュームは価格回復の時期に到来しましたが自然な成長ではありませんでした。2025年後半にはイーサリアムは3,500ドルから3,700ドルのレベルを回復しましたが、この回復を駆動する取引活動は以前のブルサイクルとは本質的に異なるように見えました。2020-2021年にはスポットの蓄積が支配していましたが、2025年には派生商品による投機がボリュームを駆動し、トレーダーは短期間の価格動向を予測しています。

これにはいくつかの影響があります。価格が逆方向に動くとレバレッジポジションが清算に直面し、強制売却が追加の清算を引き起こすキャスケードになる可能性があります。2025年10月の清算イベントでは、190億ドルのポジションが一掃され、この脆弱性が示されました。このイベントは主にビットコインに影響を及ぼしましたが、同様のダイナミクスは高度にレバレッジされた市場すべてに脅威を与えます。

さらに、派生商品主導の上昇はスポット主導のものよりも脆弱です。スポット買い手は信念を示し、通常ボラティリティにも耐える傾向があります。しかし、派生商品トレーダーはしばしば短期間を好み、迅速にポジションを変更します。研究によれば、派生商品のポジションの81%が24時間以内に終了します、これが投機ではなく投資目的を示していることが多いです。

バイナンスでのイーサリアム取引の集中は、もう一つの懸念事項を加えます。バイナンスの市場支配力はその流動性の優位性を反映しているが、それはまたイーサリアムの価格動向が特定のプラットフォームの動態に大きく依存していることも意味します。バイナンスに特有の問題、技術的問題、規制の圧力、または政策変更は、全世界のイーサリアム価格に対して不均衡な影響を及ぼす可能性があります。

2025年のパターンを以前のサイクルと比較すると、変化が見えます。2017年のビットコインの急騰は小売FOMOとスポット買いによって推進されていました。2020-2021年には、機関投資家のスポット蓄積とETF提案が推進力となっていました。

この形式に合わせて英語から日本語への翻訳を行いました。指定された範囲内でのリンクや画面形式を保持しており、翻訳すべきでない部分はそのままにしています。ビットコインとイーサリアムを上昇させました。2025年には、デリバティブに対する投機がますます支配的になっています。この進化は、伝統的な金融市場を模倣しており、デリバティブがしばしば基礎資産のボリュームを超えることがありますが、暗号の移行は驚くほど迅速に行われました。

パーペチュアル市場における資金調達率メカニズムはさらに複雑さを加えます。パーペチュアル価格が現物を超えると、ロングホルダーはショートへ資金を支払います。2025年のラリー中、持続的なプラスの資金調達率はロングが支配していることを示し、ポジションを維持するために何十億もの資金が支払われました。これらのコストは最終的にトレーダーに圧力をかけ、反転を引き起こす可能性があります。

先を見据えると、イーサリアムの取引構造は、機会とリスクの両方を提供します。一方で、深いデリバティブ市場が高度なヘッジツールと価格効率を提供します。別の側面では、過剰なレバレッジがボラティリティ増幅とクラッシュリスクを生み出します。イーサリアムがよりバランスの取れた市場に成熟するか、レバレッジの高揚と清算カスケードのサイクルを繰り返すかは、まだ未知数です。

市場センチメントインジケーターとしてのボリューム

テクニカルアナリストは長らく取引量を価格変動の確認と潜在的な反転を特定するために使用してきました。暗号市場では、価格の動きが激しくランダムに見えることがあり、ボリューム分析は市場動態を理解するための重要な文脈を提供します。

基本原則は、ボリュームがトレンドを確認するべきだということです。真の上昇トレンドでは、価格上昇はボリュームの増加を伴うべきであり、新規買い手による蓄積を示します。ラリー中にボリュームが低下することは、勢いの衰えと潜在的な疲労を示唆します。逆に、下降トレンドでは売りが続くときにはボリュームが増加し、リバウンド時には減少するべきであり、持続的な売り圧力を示しています。

ボリュームのダイバージェンスはしばしば主要な反転を予告します。ビットコインが新しい高値をつけたが、ボリュームが過去の高値で見られたレベルに達しない場合、このベアリッシュダイバージェンスはラリーを支える参加者が減少していることを警告します。スマートマネーが分配する一方で、小売はモメンタムを追いかけるかもしれません。同様に、価格がより低い安値をつけてもボリュームが減少する場合、これは売り手の疲労と潜在的な底入れを示します。

いくつかのインジケーターがボリューム分析を形式化します。出来高加重平均価格(VWAP)は、取引セッション全体のボリュームで重みづけされた平均価格を計算します。VWAPは、ダイナミックなサポート/レジスタンスレベルとして機能し、機関投資家のベンチマークになります。VWAPの上にある価格は買い手がセッションを支配していることを示し、下にある場合は売り手の優位を示します。多くの機関投資家は特にVWAPの執行をターゲットにし、下で蓄積したり、上で分配したりします。

VWAPの計算は簡単です。各期間、典型価格(高値、安値、および終値の平均)にボリュームを掛け、その積を合計し、総ボリュームで割ります。暗号の24/7市場では、VWAPは通常、UTC真夜中にリセットされますが、トレーダーは戦略に基づいてリセット期間を調整することができます。

オンバランスボリューム(OBV)は、もう一つの強力なツールを提供します。OBVは上昇日にはボリュームを追加し、下降日にはそれを差し引くことで累積的な集計を作成します。この累積インジケーターは、時間の経過とともにボリュームが主に買いまたは売りのいずれに流れているかを明らかにします。OBVの価格からのダイバージェンスはしばしば差し迫った反転を示唆します。もしイーサリアムが上昇しOBVが低下するなら、それは価格が上昇しているにもかかわらず分配が行われていることを示唆します。

取引所の流れ比率は、取引所への預金と取引所からの引き出しのバランスを追跡します。大規模な流入は通常、投資家がコインを売却するために取引所に移動するため、売りの前兆となることがあります。逆に、コールドストレージへの引き出しは蓄積と売り圧力の低下を示唆します。2025年春のバイナンスのビットコインの準備金が22,106ビットコイン減少し、投資家が取引所にコインを移動したため潜在的な売り圧力を示唆しました。

ボリュームの急増は、多くの方向での重要な動きの前触れとなります。コンソリデーションからのブレイクアウトに伴う突然のボリューム増加は、低ボリュームのブレイクアウトよりも信頼性が高い傾向があります。しかし、トレーダーは、正当なボリューム急増とウォッシュトレードや清算に起因する急増を区別する必要があります。

2025年10月のクラッシュは、清算イベント周辺でのボリュームパターンを示しました。ビットコインが122,000ドルから104,000ドルに下落したとき、ボリュームは急上昇し、160万人以上のトレーダーが清算されました。このボリューム急増は、有機的な市場動態よりも強制的な売りを反映しており、一時的な底打ちを示すことが多い降伏イベントを生み出しました。

ボリューム分析では、文脈が極めて重要です。アジアの取引セッション中、地域の投資家活動によりビットコインのボリュームが急増するかもしれません。米国の市場時間中、ボリュームパターンは異なります。祝日や週末は通常、ボリュームが減少し、流動性が薄くなるため、小さな注文でもより大きな価格変動を引き起こすことができます。

機関投資家対個人投資家のボリューム:誰が流れを支配しているのか?

機関投資家と小売参加者の間での取引ボリュームの構成は、基本的に市場のダイナミクスを形作っています。これらのグループは異なる情報に反応し、異なる方法で取引を行い、明確なボリュームパターンを生み出します。

機関投資家は通常、非常に大きな取引を行います。個々の取引は、しばしば数百万ドルの範囲にあります、一方で、小売取引はたったの数百または数千ドルであるかもしれません。この規模の差により、数少ない機関取引が数千の小売取引とボリュームで等しいことになります。

また、機関はより洗練されたツールと情報にアクセスできます。彼らは定量分析を行い、ブルームバーグ端末を維持し、先進的な執行アルゴリズムを活用します。80%以上の機関の暗号エクスポージャーは、現物保有ではなくデリバティブを通じて行われています、これは小売トレーダーの典型的なアプローチを超えた洗練されたヘッジ戦略を反映しています。

これらのグループは行動上の違いでも分かれています。 Content: 集中化は、市場の安定性を脅かすシステムリスクを作成します。

2025年10月の清算カスケードは、これらのリスクを鮮やかに示しました。24時間以内にレバレッジポジションで190億ドル以上が消失しました。地政学的ショックがマージンコールを引き起こし、1,600万人以上のトレーダーに影響を与えました。複数プラットフォーム全体で影響を受けました。

清算カスケードのメカニズムは予測可能なパターンに従います。初期の価格下落は、最もレバレッジの効いたポジションの自動清算を引き起こします。これらの強制売却は売り圧力を生み出し、価格をさらに下げ、追加の清算を引き起こします。このフィードバックループは、オーダーブックが薄くなると劇的に加速します。低流動環境における各清算の価格インパクトが大きくなるためです。

高いレバレッジはこれらの効果を増幅します。100倍のレバレッジが一般的に利用可能であるとき、1%の不利な価格変動でポジションが清算されます。価格が数時間で10-20%動く可能性があるボラティリティイベント中には、あらゆるレベルでレバレッジトレーダーが一掃される可能性があります。中型および小型トークンは、10月のカスケード中に60-80%の下落をしました。ビットコインの11%の下落をはるかに超えています。

取引所のインフラは、過度なストレス時に苦労します。伝統的な市場はサーキットブレーカーを使用しており、急激な動きの間に取引を停止し、参加者が状況を評価する時間を与えます。暗号市場はこれらの保護を欠いています、カスケード中でも継続的に運営されています。この24/7の構造は、断片化された世界的な流動性と組み合わさり、伝統的金融で可能な協調介入を妨げます。

リスクは個々のトレーダーを超えて取引所の支払い能力にまで及びます。清算が取引所以外の速さで行われると、損失がトレーダーの証拠金を超える可能性があります。取引所は670百万ドルを超える保険基金を維持して、こうした欠損をカバーしますが、十分に大きなイベントはこれらの備蓄を枯渇させ、プラットフォームの安定性を脅かす可能性があります。

フラッシュクラッシュは、ボリューム駆動のリスクのもう一つです。薄いオーダーブックと大規模な市場注文が組み合わさると、一時的な価格崩壊が起こり、その後すぐに元に戻ることがあります。これらのクラッシュはストップロス注文を罰し、価格がすぐに回復しても清算を引き起こすことがあります。Binanceは報告された自動清算によってポジションを清算した後、3億ドルの補償を提供しました。

デリバティブが支配する市場では、操作がより容易になります。十分な資本を持つトレーダーは、意図的に清算のカスケードを引き起こし、その結果生じるボラティリティから利益を得ることができます。現物価格を戦略的に動かしてデリバティブ清算を引き起こすことは、発見や防止が困難な洗練された操作を可能にします。

準備金の証明と取引所の透明性は、これらのリスクを軽減するのに役立ちます。取引所が保有する暗号化された証明書を公開することにより、ユーザーはプラットフォームが負債に見合った資産を持っていることを確認できます。しかし、多くの取引所は競争上の懸念から透明性に抵抗しています。

オープンインタレストの集中は、追加のシステミックリスクを生み出します。Binanceが全オープンインタレストの24.61%を保持しています、この単一のプラットフォームで問題が発生すると市場全体の混乱を引き起こす可能性があります。この集中は暗号の分散化の精神と矛盾し、単一障害点を再導入します。

これらのリスクへの規制の注目が高まっています。1,600万人を超えるトレーダーに影響を与えた10月の大規模な清算は、おそらく調整された規制対応を促すでしょう。可能性のある措置には、レバレッジの制限、強制開示、サーキットブレーカー、またはデリバティブの中央清算要件が含まれるかもしれません。

最後の考え

取引量は暗号市場のバイタルサインであり、活動レベル、流動性の深さ、参加者の関与を示します。しかし、デリバティブが市場構造を支配するにつれて、ボリュームの意味は劇的に進化しました。

2025年のBinanceでのイーサリアムの6兆ドルの取引量は、有機的成長ではなく、投機的熱狂を物語っています。オープンインタレストの5倍増の12.5十億ドルに達することは、信念ではなくレバレッジがこの活動を駆動していることを示唆しています。CryptoQuantのアナリストが指摘するように、今や投機が過去のサイクルよりもはるかに大きな役割を果たしているということです。

このシフトは機会とリスクの両方を伴います。デリバティブは高度なヘッジを可能にし、価格発見メカニズムを提供し、実際の資産を持たずに市場への参加を可能にします。これらのツールは、伝統的金融と比較して、暗号を正当化しました。

しかし、デリバティブ主導の市場は、現物主導の市場にない脆弱性を示します。2025年10月の清算が190億ドルを一掃し、ショックが発生した際にレバレッジをかけた市場がどれほど急速に崩れるかを示しました。24時間で清算された1,600万人のトレーダーは、大規模な投機がシステミックな脆弱性を生み出していることを示しています。

持続可能な市場の成長にはバランスが必要です。全デリバティブ取引量の78%を占める恒久契約や、全暗号活動の79%を占めるデリバティブは不均衡を示唆しています。健全な市場には現物の蓄積、患者の資本、レバレッジの低下が必要であり、デリバティブの洗練とともに進化する必要があります。

真の市場の成熟は、見出しの取引量とは異なる指標で示されるでしょう。長期保有者の比率の増加、オンチェーン活動の増加、実世界のユースケースの拡大、レバレッジ比率の低下が、投機的な循環ではなく本当の採用を示します。

イーサリアムと広範な暗号市場が直面しているのは、2025年のパターンが一時的な過剰か、恒久的な変革かという疑問です。市場はよりバランスの取れた現物-デリバティブ比率に向けて自己修正するでしょうか?規制がレバレッジの制限と透明性の要件を課すのでしょうか?それとも暗号は引き続きハイオクタンで、デリバティブ駆動のカジノのままでしょうか?

この回答は暗号の長期的な生存可能性にとって重要です。技術とインフラは改善し続けています。規制の明快さが徐々に現れています。機関投資家の参加が拡大しています。これらの肯定的な進展は、レバレッジによるボラティリティと投機主導のクラッシュによって影を潜め、信頼を損ない、取り締まりを招くリスクがあります。

トレーダーや投資家にとって、教訓は明確です。取引量の数字だけではほとんど何も明らかにしません。取引量の出所を理解し、デリバティブと現物を区別し、ウォッシュトレードを認識し、レバレッジ指標を監視することで、情報に基づいた意思決定に必要なコンテキストを提供します。

市場は、取引量が短期的な動きに対するレバレッジされた賭けではなく、実際の需要と供給を反映するときに最もよく機能します。暗号がこのバランスを達成するか、あるいは現在の軌道を続けるかは、デジタル資産が合法的な代替金融インフラに成長するか、永久に投機的な手段のままであるかを決定します。

Binanceでのイーサリアムの6兆ドルの取引量は、祝うべき成功物語ではなく、注意を要する警告信号です。それは投機に最適化された市場構造を明らかにし、持続可能な成長を妨げ、レバレッジではなく確信によって駆動され、安定した評価ではなくカスケードを引き起こしています。

これらのパターンを認識し、より良いものを要求することによってのみ、参加者の行動と規制の監督を通じて、暗号市場は取引量に基づく市場から、正当な価格発見と資本形成を必要とする正当な金融市場へと進化することができます。