ビットコインの2025年までの劇的な上昇は、 今年を象徴する金融物語の一つとなっています。世界最大の暗号通貨は10 月初めに$126,000を超え、機関資本の波に乗って急騰しました。これらのETF は、米国証券取引委員会による画期的な決定により2024年1月に開始され、 従来の投資家にとってのビットコインへのアクセスのダイナミクスを根本 的に変えました。数カ月の間、機関投資家の買いの欲求は飽くことを知ら ず、採掘業者が生産できる以上のコインを現物ビットコインETFが吸収して いました。

しかし、この強気の表面の下で、重要な変化が顕著になっています。 Capriole Investmentsの分析によれば、ETFsや企業財務購買を通じた機関需 要が新たに採掘されたビットコインのペースを下回るのは7カ月ぶりのこと です。この展開は、2025年11月3日に確認され、ビットコインの市場構造にお ける潜在的な岐路を示します。かつて日次採掘発行量の赤い線を遥かに超え ていた全機関の買いの青い線が、現在それを下回っています。

その影響は単純な市場メカニズムを超えて広がっています。機関需要が新た な供給を継続的に上回るとき、ビットコインの希少性の物語が強まり、価格 上昇の根本的な支えとなります。しかし、この逆のシナリオは不確実性を導 入します。ビットコインの日次発行を吸収する最も力のある実体が市場から 調整するならば、誰がそのギャップを埋めるのか、またどの価格でそれが行 われるのかという疑問が生じます。

このダイナミクスは、ビットコインの価値命題がそのプログラム化された希 少性に大きく依存しているために重要です。中央銀行が自由に印刷できる法 定通貨とは異なり、ビットコインの供給は2100万コインに制限されており、 新しい発行は4年ごとに予測可能な半減スケジュールに従います。2024年4月 の半減後、日次発行はおおよそ450BTCに減少しました。最も洗練された市場 参加者からの需要がこの減少した供給に追いつかない場合、ビットコインを これまでにない高みへと駆り立てた強気の仮説に潜在的な弱点を示すことに なります。

機関需要の構成を調べると物語は更に複雑になります。現物ビットコインETF は方程式の一部に過ぎません。ビットコインを戦略的リザーブとして バランスシートに保有するデジタル資産財務会社、企業は他の重要な需要源 として浮上しました。しかし、このチャネルもまた、緊張の兆候を示してい ます。純資産価値プレミアムが崩壊し、多くの財務会社が現在その基礎とな るビットコイン保有価値を下回る取引を行っています。

ビットコインの最近の価格行動はこの変わりつつある市場感を反映しています。 10月初めに$126,000を超えて史上最高値に達した後、暗号通貨はレンジ内で 統合され、10月下旬に約$109,000で取引されました。この統合は、より広範な 暗号通貨市場が約10億ドルのレバレッジロングポジションを消し去った清算イベントを吸収したにもかかわらず発生しました。この水準で の復調は基礎的支持を示唆してはいますが、その支持が持続的な機関売りや無関心 に耐えられるかどうかは依然不明です。

この供給と需要の交差点を理解するには、多くの関連する要因を調査する 必要があります。供給側は日次採掘発行だけでなく、採掘業者の行動、運営 経済学、及びビットコインネットワークを保護するインフラも含んでいま す。一方、需要側には現物ETFフロー、企業財務戦略、規制動向、市場参加 者のリスク許容度を形成するマクロ経済要因が含まれています。各要素が 相互に影響を及ぼし、小さな変化が大きな市場変動に波及する複雑なシステムを 作り上げています。

この記事は、ビットコインの現在の供給と需要動向に関する包括的な分析を 提供し、ETFを通じた機関フローが支配的な買い手から正味売り手へと進化 した過程、企業財務需要の弱体化の理由、これらの変化がビットコインの 市場構造と価格動向に何を意味するかを探求しています。分析は、供給需 要モデリングのための学術的フレームワーク、オンチェーンデータ、規制 申請、リアルタイムの市場観察に基づき、ビットコインがこの重要な瞬間 における位置についての事実ベースの評価を提供します。

ビットコイン経済モデルの供給側

ビットコインの供給メカニズムは、この暗号通貨の最も特徴的で経済的に 重要な特徴の一つを表しています。企業決定、中央銀行の政策、市況に基 づいて供給が変動する伝統的な金融資産とは異なり、ビットコインの発行 はその基盤となるプロトコルにコード化された不変のスケジュールに従い ます。この基本的な特性は、ビットコインの市場動態のあらゆる側面を形 成し、現在の供給需給の不均衡を理解するための基礎を提供します。

新しいビットコインの生成は、強力なコンピュータが複雑な暗号パズルを 解くために競争する採掘というプロセスを介して行われます。採掘者がパ ズルを解くことに成功すると、ビットコインのブロックチェーンに新しい トランザクションのブロックを追加する権利を得ると同時に、新規作成 ビットコインの報酬を受け取ります。このブロック報酬はビットコインが 2009年に開始された際には1ブロックあたり50BTCでしたが、プロトコルには 組み込みのデフレーションメカニズムがあり、約4年ごと、または210,000 ブロックごとにブロック報酬が半減します。

第4回ビットコイン半減は、2024年4月19日に発生し、ブロック報酬を 6.25BTCから3.125BTCに減少させました。この出来事は、ビットコインの供給 動態を根本的に変えました。半減の前、ブロックが約10分ごとに発生することで、 ビットコインネットワークは1日あたり約900枚の新しいコインを生成してい ました。半減後、日次発行はおおよそ450BTCに減少しました。 2025年10月、ビットコインの価格が$110,000近くであった場合、これは1日 あたり約5,000万ドルの新しい供給が市場に登場することを意味し、半減前の 約1億ドルと比較されます。

学術研究は、ビットコインの固定供給がどのように需要と相互作用するかを 理解するための高度なフレームワークを開発しました。 RuddとPorterによる2025年のJournal of Risk and Financial Managementに 掲載された研究は、ビットコイン価格予測に特化した供給需給均衡モデルを 提示しています。彼らのフレームワークは、ビットコインの完全に非弾性 供給曲線を、機関需要の動向に応じた変数代替関数に統合し、2024年4月の 半減から得られた実際のデータに合わせて校正されたものです。このモデル は、流動供給が制約されるときに機関需要がわずかに増加することで価格上 昇を引き起こす可能性があることを示しています。

供給スケジュールは2140年頃まで続き、その時点で2,100万枚すべてのビッ トコインが採掘済みになる予定です。現在、約1,970万枚 のビットコイ ンがすでに発行されており、これはビットコインの総供給量の約94%が現存す ることを意味します。この高い発行済み率は、将来の半減が総流通供給量に 与える影響が徐々に小さくなることを意味します。

しかし、供給は新しい発行の問題だけではありません。既存の保有者の行動は 利用可能な供給に大きく影響します。現時点の価格で売却する意思がない エンティティが長期的に保管しているビットコインは、これらのコインが 技術的に存在しているにもかかわらず、流動供給を効果的に減少させます。 オンチェーン分析では、約75%のビットコイン供給が 6か月以上移動していないことが示されており、長期的な保有者の大規模な グループが戦略的資産としてビットコインを見ていることを示唆しています。

採掘事業自体は、採掘報酬の半減によって追い込まれる経済的な圧力に直面 し、新しい供給が市場に到達する速度に影響を与える要因となり得ます。 2024年4月の半減は、採掘者のブロック報酬収入を一晩で半減させ、業界が適 応するか破綻するかの岐路に立たされました。ビットコイン採掘者は、この プレッシャーに2つの主要な方法で応えています。ハードウェアのアップグ レードを通じて運営の効率を高め、人為サービスや高性能コンピューティン グサービスに収益源を多様化しています。

採掘業界の負債負担は、競争力を維持するために企業が奮闘する中で急増し ました。VanEckの分析によれば、2024年第2四半期から2025年第2四半期にか けて、ビットコイン採掘者の負債総額は21億ドルから127億ドルへと増加し、 わずか12か月で約500%の増加を示しています。この大規模な借入は、より効率 的な採掘装置の購入およびビットコイン採掘を超えて収益を多様化するインフ ラ投資に資金を供給しました。

主要採掘企業は遡及して数十億ドルの負債および転換社債を発行しました。 Content: notes. TeraWulfは、公開されているマイニング企業として最大の$3.2 billionのシニア担保付きノート発行を発表しました。IRENは$1 billionの転換社債発行を終了し、Bitfarmsは$300 millionの転換ノートを提案しました。この借り入れの規模は四半期ごとのパターンで示されています: 2024年第4四半期に$4.6 billion、半減期後の2025年初めには$200 millionに減少、第2四半期には$1.5 billionに回復し、2025年第3四半期だけで約$6 billionに達しています。

この負債には大きなコストが伴います。TeraWulfの最新の発行は7.75%の金利で、年約$250 millionの利息支払いに相当します。これは2024年の同社の収益$140 millionのほぼ倍です。この金融構造は、ビットコインのマイニングやその他のビジネスラインを通じて収益を生成するために鉱業者に強烈なプレッシャーをかけます。ビットコイン価格が利益を生むマイニング操作をサポートできない場合、過剰な債務を抱えた鉱業者は持ち株を売却せざるを得なくなり、市場の供給が不適切な時期に増加します。

VanEckのアナリストであるNathan FrankovitzとMatthew Sigelは、この課題を"溶ける氷の問題"と表現しています。鉱業者が設備のアップグレードを遅延させるたびに、グローバルハッシュレートのシェアが減少し、毎日のビットコイン収益が減少するため、この競争的なダイナミクスは継続的な資本支出を強いることになります。マイニングの報酬が半分になり続ける中で、借金のサイクルが続いていることを意味します。

したがって、ビットコインの供給側の方程式は、単純な発行スケジュールが示唆するよりも複雑になっています。プロトコルは予測可能な新しいコインの流れを保証しますが、鉱業者や長期保有者の行動は、実際に現物市場で販売可能なビットコインの量に変動を導入します。固定された新しい発行、ストレスのあるマイニング経済、そして相当な長期保有者の確信の組み合わせによって、特に機関投資家の需要が強いときに利用可能な供給が著しく圧迫される環境が生まれます。市場が直面している問題は、その需要が持続するかどうかです。

機関投資家の流れとビットコインETF

2024年1月に現物ビットコインETFが開始されたことにより、機関投資家の資本がビットコインへのエクスポージャーをどのように得るかを根本的に再構築しました。この進展がなされる以前、ビットコインの投資配分を希望する機関は大きな運用上のハードルに直面しました: 専門の暗号サービスプロバイダーとのカストディ契約の確立、セキュリティプロトコルの実施、不確実な規制の中での対応、デジタル資産に不慣れなコンプライアンス部門の懸念に対する対処。現物ビットコインETFは、ビットコインへのエクスポージャーを、標準的な証券口座を通じて購入できる、馴染みのある、規制されたパッケージにすることで、ほとんどの摩擦を排除しました。

証券取引委員会は11の現物ビットコインETFを承認し、2024年1月11日以降、仮想通貨市場の構造に重要な変化をもたらしました。これらの商品は、物理的に裏付けられた保有品を通じてビットコインの現物価格に直接エクスポージャーを提供し、以前の先物型ETFに見られたコンタンゴコストやトラッキングエラーとは対照的でした。これには金融大手のBlackRock、Fidelity、Grayscale、Bitwise、ARK Investなどからのオファリングが含まれており、機関投資家および小売りの割り当てを巡って競争しました。

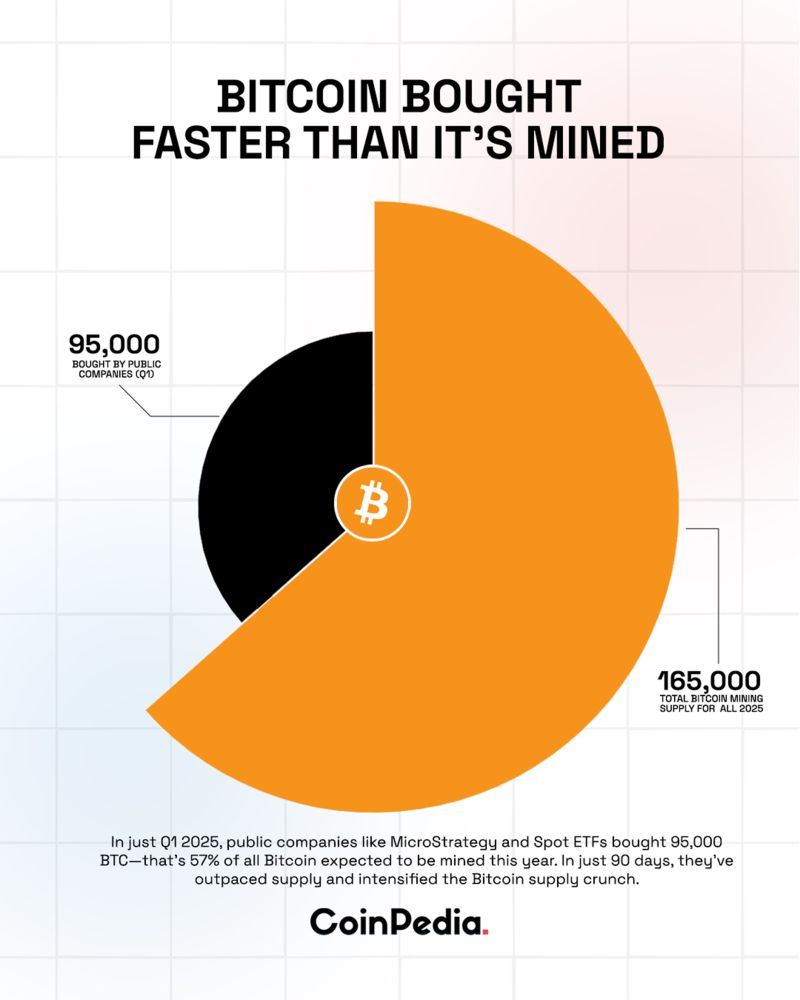

初期の需要は爆発的でした。2024年2月には、現物ビットコインETFが日平均$208 millionの純流入を記録し、半減期前のレートで日約$54 millionのビットコイン採掘を大幅に上回りました。このETC需要と新しい供給の即時的な不均衡が強い上昇防圧を生み出し、ビットコインの価格を2024年初頭の約$45,000から2025年10月の最終的なピークの$126,000を超えるまで押し上げました。

BlackRockのIBITは圧倒的なプレイヤーとして浮上し、2025年の初めから$28.1 billionの純流入を引け、競合他社をすべて合計で上回りました。このファンドの成功は、BlackRockの分配ネットワーク、ブランド認知、競争力のある料金構造を反映しています。2025年遅くには、IBITはそのバランスシートに805,000 BTCを超えるビットコインを保有しており、現在の価格で約$87 billionに相当し、世界で最大のビットコイン保有者の一つとなっています。

需給ダイナミクスは2025年5月に最も極端なレベルに達しました。この月の間に、ビットコインETFは26,700 BTCを購入しましたが、同じ期間に鉱業者は7,200 BTCしか生産しませんでした。ETCの購入と新しい供給のこの3.7対1の比率は、前例のない機関投資家の吸収を示していました。一部の週次期間では、ETC購入が採掘出力を6倍超えました、このときファンドは1週間で18,644 BTCを買い、日次生産が1日あたり約450 BTCで推移していました。

ビットコインETC価格発見に関する学術研究により、これらの製品がビットコインの価格形成を支配する様子が文書化されました。2025年に Computational Economics に発表された研究は、ETFの1月の開始から2024年10月までの高頻度取引データを分析しました。情報リーダーシップシェアメトリックを使用して、IBIT、FBTC、GBTCを含む最も取引が活発な3つのビットコインETCが約85%の時間でビットコインの現物市場上の価格発見を支配することが判明しました。この発見は、ETCを介した機関投資家の流れが、ビットコインの短期価格動向の主要な起因となり、以前支配的だった現物仮想通貨取引所の役割を置き換えたことを示唆しています。

ETC運用の仕組みは市場への影響を増幅します。純流入が発生すると、認可された参加者が新しいETCシェアを創出するために現物市場でビットコインを購入する必要があり、直接的に需要が増加します。このプロセスは双方向に動作します: 償還は退出する投資家への現金帰還のためにビットコインを売却することを必要とします。これは、ETCフローに反映される機関投資家のセンチメントとビットコインのスポット価格との間に直接的な伝達メカニズムを作成します。

ただし、2024年と2025年初頭を通じて特徴づけられた強い流入は夏の終わりに逆転し始めました。8月中旬には、ETCとデジタル資産財務の合計需要が日次採掘出力に比して減少の兆しを見せ始めました。このトレンドは10月を通じて加速しました。

10月初めは誤解を招くストーリーを語っていました。10月4日に終了する週には、現物ビットコインETCは$3.55 billionの流入を見せ、ビットコインをその史上最高の$126,000を超えるように押し上げました。仮想通貨コミュニティは"Uptober"ラリーのように祝福し、ソーシャルメディアが主流の採用と新しい価格目標についてざわめいていました。しかしこの熱狂は短命に終わりました。

2025年10月20日までに、センチメントは劇的に変わりました。ビットコインETFは合計$40.47 millionの流出を経験し、BlackRockのIBITだけで$100.65 millionの引き出しが見られました。流出は加速しました。10月30日には、ビットコインETCは$488.4 millionの純流出を記録し、12のファンドすべてで流入がゼロになる不吉な売り圧力の兆候を示しました。

週次の写真は、減少する機関投資家の食欲のより鮮やかな肖像を描いていました。スポットビットコインETCは、2025年10月31日に終了する週で、$600 millionの純流出を記録しました。10月11日以降、累計流出は$1.67 billionに達し、数週間前の記録的な流入からの大きな逆転を示しています。

BlackRockのIBITは、最大のビットコインETFとしての地位を維持しているにもかかわらず、10月30日に$290.88 millionが流出し[*2025年10月31日に終了する週で、]最初の8月4日以来の最大の単日償還を経験しました。ARK & 21SharesのARKBは$65.62 millionの流出を、またBitwiseのBITBは$55.15 millionの償還を記録しました。信託からETFに変換して以来、資産が流出していたGrayscaleの商品さえも、他の競争相手の流入による補正なく続けられる資産流出を見ました。

数週間のうちに記録的な流入から持続的な流出へと転じた転換は、機関投資家のセンチメントがどれほど迅速に逆転できるかを反映しています。複数の要因がこのターンアバウトに寄与しました。連邦準備制度理事会の政策不確実性が一役買い、議長のジェローム・パウエルが10月の中央銀行の決定後に12月の金利引き下げに疑念を投げかけました。Content: repricing of rate expectations reduced risk appetite across asset classes.

金利期待の再評価が資産クラス全体でリスク志向を低下させました。

Macroeconomic concerns extended beyond monetary policy. Analysts at CryptoQuant noted that U.S. investor demand for crypto had dropped sharply, with spot BTC ETFs recording their weakest seven-day average outflow since April. The CME futures basis dropped to multi-year lows, suggesting that profit-taking by institutional and retail traders, rather than new demand for exposure, drove recent trading activity.

マクロ経済の懸念は金融政策を超えて拡大しました。CryptoQuantのアナリストは、米国の暗号通貨の投資家需要が急激に低下し、現物BTC ETFが4月以来で最も低い7日間平均流出を記録したと指摘しました。CME先物のベーシスは数年間の最低水準に低下し、新たな露出需要よりも機関投資家や個人投資家の利益確定が最近の取引活動を駆動していることを示しています。

Yet the most significant development may be the crossing point reached on November 3, 2025, when institutional demand through ETFs and corporate treasuries fell below daily mining supply for the first time in seven months. This metric, tracked by Capriole Investments head Charles Edwards, combines spot ETF flows with digital asset treasury corporate activity to measure total institutional absorption. The blue line representing combined institutional demand, which had consistently exceeded the red line of daily Bitcoin production since March, dipped below it, signaling a fundamental shift in market structure.

しかし、最も重要な展開は、2025年11月3日に初めて7か月ぶりにETFと企業財務を通じた機関投資家の需要が日々の採掘供給を下回った点かもしれません。この指標は、Capriole Investmentsの責任者であるCharles Edwardsによって追跡されており、現物ETFフローとデジタル資産財務の企業活動を組み合わせて、全体の機関吸収を測定します。3月以来、常に日々のビットコイン生産を超えていた機関投資家需要を表す青い線が赤い線を下回り、市場構造の根本的な変化を示しています。

Edwards expressed concern about this development, noting it was "the main metric keeping me bullish the last months while every other asset outperformed Bitcoin." The implication is clear: when institutions that previously absorbed supply in excess of mining output become net neutral or sellers, Bitcoin loses a crucial support mechanism that had underpinned its rally.

エドワーズはこの展開について懸念を表明、「他のすべての資産がビットコインを上回っていた中で、ここ数ヶ月間私を強気にさせていた主要指標」と指摘しました。この意味は明白です。以前は採掘出力を超えて供給を吸収していた機関がネットニュートラルまたは売り手になると、ビットコインはその上昇を支えていた重要なサポートメカニズムを失います。

The question facing markets is whether this represents a temporary rebalancing following Bitcoin's vertical ascent to all-time highs or signals a more structural change in institutional appetite for cryptocurrency exposure. The answer will likely determine Bitcoin's trajectory through the remainder of 2025 and into 2026.

市場が直面している疑問は、これがビットコインの史上最高値への垂直上昇に続く一時的な再バランスを示すのか、それとも暗号通貨露出に対する機関投資家の食欲のより構造的な変化を示すのかということです。答えは、2025年残りの期間と2026年にかけてのビットコインの軌道を決定する可能性があります。

When Demand Lags Supply: Conceptualizing the Market Impact

Understanding what happens when institutional demand falls below new supply requires conceptualizing Bitcoin's market as a dynamic equilibrium system where price emerges from the interaction between available supply and competing bids. Unlike traditional commodities where producers can adjust output in response to price signals, Bitcoin's supply schedule is fixed and immutable, making demand the sole variable component in short-term price determination.

機関投資家の需要が新しい供給を下回ると何が起こるかを理解するには、ビットコイン市場を供給可能量と競合入札の相互作用から価格が生まれる動的な均衡システムとして概念化する必要があります。価格信号に応じて生産を調整できる伝統的な商品とは異なり、ビットコインの供給スケジュールは固定されており、短期的な価格決定において需要が唯一の可変要素となります。

The current situation presents a scenario where approximately 450 BTC enter the market daily through mining rewards, representing roughly $50 million in new supply at recent price levels. When institutional buyers through ETFs and corporate treasuries consistently absorb more than this amount, they create a supply deficit that must be filled from existing holdings. Holders willing to sell at current prices face competition from institutional buyers, creating upward price pressure that often manifests as higher bids required to attract sufficient supply.

現在の状況は、採掘報酬を通じて約450 BTCが毎日市場に投入され、最近の価格レベルで新しい供給として約5000万ドルを表すシナリオを示しています。ETFや企業財務を通じた機関投資家がこの量をコンスタントに吸収すると、既存の保有から埋めなければならない供給不足を引き起こします。現在の価格で売る意思のあるホルダーは、供給を十分引き付けるために必要な高い入札として多くの場合現れる、機関買い手との競争に直面します。

The inverse scenario - demand falling short of new supply - forces a different market dynamic. Miners receiving their 450 daily Bitcoin face a choice: hold the coins in anticipation of higher future prices or sell to cover operational costs and service debt. Given the significant financial pressures facing mining companies, with industry debt exceeding $12.7 billion and many firms carrying interest expenses that exceed their total revenue, the pressure to sell remains considerable. When institutional buyers fail to absorb this daily production, miners must find alternative buyers at potentially lower prices.

逆のシナリオ、すなわち需要が新しい供給に及ばない場合、異なる市場力学を強いることになります。450のビットコインを日々受け取るマイナーは、将来の高い価格を見越してコインを保持するか、運用コストや債務をカバーするために売却するかの選択に直面しています。業界の債務が127億ドルを超えている中で多くの企業が総収益を超える金利費用を抱えていることを考えると、売却圧力は高いままです。機関買い手がこの日々の生産を吸収できない場合、マイナーは代替の買い手を、場合によってはより低い価格で見つける必要があります。

Academic frameworks for supply-demand modeling provide insight into how these dynamics unfold. The Rudd and Porter model demonstrates that Bitcoin's perfectly inelastic supply curve creates conditions for extreme volatility when demand shifts. Their research, calibrated to data from the April 2024 halving, shows that "institutional and sovereign accumulation can significantly influence price trajectories, with increasing demand intensifying the impact of Bitcoin's constrained liquidity."

供給需要モデリングの学術フレームワークは、これらの動力学がどのように展開されるかについての見識を提供します。ラッドとポーターのモデルは、ビットコインの完全に非弾力的な供給曲線が需要の移動時に極端なボラティリティの条件を作り出すことを示しています。彼らの研究は、2024年4月の半減期のデータに校正されており、「機関と主権の蓄積が価格の軌道に大きく影響し、需要の増加がビットコインの制約された流動性の影響を強化する」ことを示しています。

The model's implications work in reverse as well. Just as aggressive institutional accumulation can drive hyperbolic price increases by removing coins from liquid supply, institutional indifference or selling can weaken support levels by increasing the available float. When demand consistently falls short of new issuance, the excess supply must clear through one of several mechanisms: price decline until lower levels attract new buyers, absorption by retail traders and smaller entities stepping in as institutions step back, or accumulation on cryptocurrency exchanges where coins wait for eventual buyers.

モデルの示唆は逆方向にも働きます。アグレッシブな機関蓄積が液体供給からコインを削除して双曲的な価格上昇を引き起こすように、機関の無関心または売却は利用可能な浮動を増やすことでサポートレベルを弱める可能性があります。需要が常に新規発行を下回ると、過剰な供給は以下のいくつかのメカニズムのいずれかを通じて解消されなければなりません: 価格が下落して低レベルが新しい買い手を引き付ける、リテールトレーダーや小規模エンティティが機関が後退する中で吸収する、または暗号通貨取引所で累積されてコインが最終的な買い手を待つという方法です。

On-chain metrics reveal how Bitcoin's supply distributes across different holder cohorts. Exchange reserves, representing Bitcoin held on trading platforms and theoretically available for immediate sale, have declined to multi-year lows in recent years as more coins moved to long-term storage. This structural reduction in liquid supply had amplified the impact of institutional ETF buying when it dominated market flows. The same dynamic means that renewed selling pressure or even neutral flows from institutions could have outsized effects if exchange reserves remain constrained.

オンチェーンの指標は、ビットコインの供給が異なるホルダーコホートにどのように分配されているかを明らかにします。取引プラットフォームで保持され、理論的には即時販売可能なビットコインを表す取引所準備金は、近年マルチイヤー最低に低下しており、より多くのコインが長期保存に移動しました。この液体供給の構造的な削減は、市場の流れを支配していた場合に機関のETF購入の影響を増幅しました。同じ動力学は、取引所準備金が制約されたままの場合、機関からの売却圧力の再燃や中立の流れが過大な影響を与える可能性があることを意味します。

The behavior of different market participant groups becomes critical when institutional demand wanes. Retail investors, who typically demonstrate more price-sensitive buying patterns than institutions executing strategic allocation decisions, may lack the capital to fully offset institutional outflows. Long-term holders, sometimes called "HODLers" in cryptocurrency parlance, generally buy during bear markets and hold through volatility, but they represent a finite pool of demand. Leveraged traders on derivatives platforms can provide short-term buying or selling pressure, but they amplify rather than stabilize price moves.

機関需要が減少すると、異なる市場参加者グループの行動が重要になります。通常、戦略的な配分決定を行う機関よりも価格変動に対して敏感な購入パターンを示す個人投資家は、機関流出を完全に相殺する資本を欠く可能性があります。暗号通貨の専門用語で「HODLER」と呼ばれることがある長期間の保有者は通常、ベアマーケット時に購入し、ボラティリティの中で保持しますが、それは限られた需要プールを表します。デリバティブプラットフォームのレバレッジトレーダーは短期的な買いまたは売り圧力を提供できますが、それは価格変動を安定化するのではなく増幅します。

The experience from earlier periods when demand lagged supply offers limited guidance. Prior to the January 2024 ETF launches, no comparable institutional demand channel existed. Bitcoin's price discovery occurred primarily on spot cryptocurrency exchanges through a fragmented global market of retail traders, miners, and early institutional participants like hedge funds and treasury companies. The ETF structure and its authorized participant creation-redemption mechanism represent a structurally different demand source whose behavior under stress remains somewhat untested.

以前に需要が供給に遅れを取った時期の経験は、限られた指導を提供します。2024年1月のETF開始前に、同等の機関需要チャネルは存在しませんでした。ビットコインの価格発見は、主に分裂した個人トレーダー、鉱業者、およびヘッジファンドや財務会社のような初期の機関参加者による現物暗号通貨取引所のグローバル市場を通じて行われました。ETFストラクチャーとその認可された参加者の作成・償還メカニズムは、ストレス下での行動がまだある程度未検証の、構造的に異なる需要源を表しています。

Historical examples from other asset classes where ETF demand became a dominant factor show mixed outcomes. In equity markets, when ETF flows reverse, underlying stocks can experience amplified volatility as passive flows dominate price-insensitive active management. For commodities like gold, where ETF holdings represent a significant but not dominant share of demand, periods of net selling through ETFs have coincided with price weakness, though physical demand from jewelry, industrial users, and central banks provided alternative support.

ETF需要が主要因となった他の資産クラスからの歴史的事例は、混合した結果を示しています。株式市場では、ETFフローが逆転すると、受動的な流れが価格に敏感でないアクティブ管理を支配するため、基礎となる株式が増幅されたボラティリティを経験することがあります。金のような商品では、ETF保有が需要の重要だが支配的でないシェアを表すとき、ETFを通じたネット販売時期は価格の弱さと一致しますが、宝飾品、産業用ユーザー、そして中央銀行からの物理的な需要が代替の支援を提供しました。

Bitcoin's situation differs from these analogues in important ways. The cryptocurrency lacks industrial demand that might provide a floor during periods of investment selling. It generates no cash flows that could anchor valuations through discounted cash flow analysis. Its utility as a medium of exchange remains limited despite original ambitions. Bitcoin's value proposition rests primarily on its scarcity, network security, and status as an uncorrelated asset or "digital gold" - characteristics that require sustained belief and demand from holders.

ビットコインの状況は、これらの類似とは重要な面で異なっています。この暗号通貨には、投資売却期間中に床を提供する可能性のある産業需要はありません。それは、割引キャッシュフロー分析を通じて評価を固定する可能性のある現金フローを生み出しません。交換媒介としての実用性は、元々の野心にもかかわらず依然として限られています。ビットコインの価値命題は主にその希少性、ネットワークセキュリティ、無相関資産または「デジタルゴールド」としての地位に基づいており、これらはホルダーからの持続的な信念と需要を必要とします。

When institutions that previously validated Bitcoin's investment case through massive capital allocation suddenly reverse course, they challenge that narrative. The supply-demand gap of roughly 450 BTC per day, equivalent to about $50 million at current prices, may seem modest compared to Bitcoin's approximately $2 trillion market capitalization. Yet this daily flow represents the marginal pricing mechanism. Just as oil markets worth trillions can swing dramatically based on marginal supply-demand imbalances measured in millions of barrels per day, Bitcoin's price can move significantly when daily flows shift from institutional buying to selling.

大量資本の配分を通じて以前にビットコインの投資ケースを検証した機関が突然方向を逆にすると、それはそのナラティブに挑戦します。現在の価格で約5000万ドルに相当する、一日約450 BTCの需給ギャップは、ビットコインの約2兆ドルの市場資本化と比較すると控えめに見えるかもしれません。 しかし、この毎日の流れは限界価格付けメカニズムを表します。 毎日数百万バレルで測定される限界供給需要の不均衡に基づいて数兆ドルの価値のある石油市場が劇的に変動するのと同様に、毎日の流れが機関の買いから売りに変わるとビットコインの価格は大幅に変動します。

The practical implications manifest across several dimensions. Price momentum weakens when institutional buying that previously propelled rallies turns to selling. Volatility tends to increase as the absence of large, patient institutional buyers removes a stabilizing force and exposes the market to sharper moves on lower volume. The scarcity premium that Bitcoin commands relative to its limited utility may compress if the most sophisticated market participants signal reduced confidence through redemptions.

実際の影響は、いくつかの次元で現れます。 以前にラリーを推進した機関の買いが売りに転じると、価格の勢いは弱まります。 大規模で忍耐強い機関買い手が欠如すると、市場を安定させる力を失い、低いボリュームでの急激な動きに曝します。 ビットコインがその限られた有用性に対して要求する希少性プレミアムは、最も洗練された市場参加者が償還を通じて信頼感の低下を示す場合に圧縮されることがあります。

Market depth and liquidity suffer when large buyers step away. Bid-ask spreads can widen, making execution more costly for all participants. Large orders face greater price impact, potentially creating feedback loops where selling begets more selling as stop-losses trigger and leveraged positions face liquidation. These dynamics can persist until prices fall sufficiently to attract value buyers willing to absorb available supply.

大規模な買い手が退くと、市場の深度と流動性が損なわれます。 ビッドアスクスプレッドは広がる可能性があり、すべての参加者にとってより高コストの実行になります。 大量の注文はより大きな価格影響に直面し、ストップロスが発動されレバレッジポジションが清算に直面するため、販売がより多くの販売を生み出すフィードバックループを作り出す可能性があります。 これらの動態は、利用可能な供給を吸収する意志のある価値買い手を引き付けるために十分に価格が下がるまで続く可能性があります。

Yet the relationship between institutional demand and price is not mechanically deterministic. Bitcoin has demonstrated remarkable resilience through previous drawdowns, often recovering to surpass prior peaks after extended periods of consolidation. The question facing markets now is whether the current demand weakness represents a brief pause inスキップ翻訳:Markdownリンクには翻訳をスキップします。

金融機関の採用またはビットコインの役割に対する根本的な再評価を示す可能性があります。この答えが、ビットコインの最新のラリーが持続可能な前進を表すか、または枯渇ピークを表すかを決定する可能性が高いです。

企業財務とストレス下のデジタル資産財務モデル

2020年、CEOマイケル・セイラーの指導の下で、MicroStrategy(現在はStrategyに改名)が草分けとなり、企業の現金準備金をビットコインに転換する新しい資本配分戦略を導入しました。このアプローチは単純な仮説に基づいていました。ビットコインの固定供給とディスインフレーション的な金融政策は、インフレや機会費用で価値を失う現金よりも購買力を保持するとしました。2025年までには、このモデルは劇的に拡大し、公的企業、民間企業、ETF、年金基金を含む250を超える組織がバランスシート上でビットコインを保有しています。

デジタル資産財務モデルは、ブル市場中に自己強化メカニズムを通じて機能します。企業はビットコイン保有の株価純資産価値(NAV)を超える評価で株式や債務を発行し、その収益を使ってさらにビットコインを購入します。これにより、ビットコイン・パー・シェアの指標が増加し、理論的にはプレミアム評価が正当化され、さらに資本を調達できるようになります。ビットコインの価格が上昇すると、これらの企業の株価はビットコイン自体より速く上昇することが多く、勢いのある投資家を引きつけるレバレッジの効いたエクスポージャーを生み出します。

Strategyはこのアプローチを大規模に例示しています。2025年中頃には、50万BTC以上を保有し、公的企業が保有するビットコインの半分以上を占めていました。Strategyの株式はそのビットコインNAVに比べて1.7倍から2倍のプレミアムで取引され、同社の資本配分戦略への投資家の信頼が持続することと、規律ある資金調達を通じてビットコイン・パー・シェアを増やす能力を示しています。

このモデルは模倣者を生み出しました。Marathon Digital、Riot Platforms、Bitfarms、Cipher Mining、Hut 8などの企業は純粋な採掘企業からハイブリッド企業に変わり、相当なビットコイン財務を保有するようになりました。日本のMetaplanetが際立つ例として国際的にもこのトレンドに加わりました。この会社は、利益の出ないホテル業から変革し、ビットコイントレジャリーファームとして第4位となり、債務融資、資産売却、創造的な財務工学を通じて大規模な保有を積み重ねました。

2024年後半から2025年にかけて、およそ188の財務企業が相当なビットコインポジションを蓄積し、多くはビットコインの蓄積以外の最小限のビジネスモデルを持っていました。これらのエンティティは事実上、公開取引企業としてのビットコインの代替として機能し、伝統的なエクイティマーケットを通じて投資家に仮想通貨価格変動へのレバレッジエクスポージャーを提供しました。ビットコインの上昇時にはこの構造はうまく機能し、初期参加者に印象的なリターンを生成しました。

ただし、このモデルは価格の低下や市場の懐疑主義の時期に表面化する固有の脆弱性を持っています。最も中心的なリスクは、研究者が"デススパイラル"と表現するシナリオに関連しており、通常、企業の株価がそのビットコインNAVに接近し過ぎたり下回ったりしたときに誘発されるカスケード故障です。これが起こると、さらに資本を調達するために必要なNAVの倍数(mNAV)が縮小するか完全に消失します。NAVに対してのプレミアムで株式を発行する能力がなければ、企業は現株主を希釈せずにさらにビットコインを取得するための主要なメカニズムを失います。

Breed VCのレポートは、ビットコイントレジャリー企業の衰退を表す7段階のプロセスを概説しています。この流れは、ビットコインの価格が下落し、企業のNAVプレミアムが減少することから始まります。市場資本がビットコイン保有に対して縮小すると、資本へのアクセスが緊迫します。エクイティバイヤーや意欲のある貸し手がいなければ、企業は保有を拡大したり既存のビットコイン担保付き債務をリファイナンスしたりすることができません。ローンが満期に達したりマージンコールが発動したりすると、強制清算が続き、さらにビットコインの価格を押し下げ、他の財務企業を自らのスパイラルに近づけます。

2025年10月には、このストレスの兆候が明らかになっていました。デジタル資産財務セクター全体でNAVプレミアムが崩壊しました。10xリサーチの分析によれば、「金融の魔法の時代はビットコイントレジャリー企業にとって終わりつつあります。それらは実際のビットコイン価値をはるかに超えて株式を発行することで巨額のペーパーウェルスを生み出しましたが、その幻影は消えました」。テリーズ時期にテレリー企業株を購入して実際のビットコイン価値の2倍から7倍を支払った小口投資家たちは、そのプレミアムが消え、多くの株主が水没しつつあるのを見ています。

Metaplanetの経験は、このブーム-バストのダイナミクスを示しています。同社は、ビットコイン保有1億ドルに支えられた時価総額80億ドルを効果的に変革し、33億ドルのビットコインに支えられた時価総額31億ドルを持つ企業となりました。8倍のプレミアムからNAVに近いか下回る取引への圧縮は、株式保持者にとっての富の損失を表すと同時に、企業はさらにビットコインを蓄積しています。Strategyも同様のパターンを経験しました。2024年11月のピークからNAVプレミアムが大幅に圧縮され、ビットコインの購入が減速しました。

これらの企業が蓄積した債務負担は、下方へのリスクを増幅します。2025年までに、ビットコイントレジャリー企業はおおよそ33.5億ドルの優先株式と94.8億ドルの債務を調達しました。これにより、2027年から2028年に集中する満期の壁が生じ、2031年まで続く利息と配当の支払いが続きます。これらの義務を履行するためには、ビットコインがビジネスモデルをサポートする価格水準を維持することが大いに依存します。

基本的な核心ビジネスからのキャッシュフローは、トレジャリー企業のグループで劇的に変わります。Strategyは、ソフトウェアライセンス収入を生み出し、いくらかのキャッシュフロークッションを提供しています。MarathonやRiotのような採掘会社は直接ビットコインを生産していますが、それらはハッシュレートの難易度やエネルギー価格によってコストが変動します。一部のトレジャリー企業には意味のある運営ビジネスが完全に欠けており、運営を維持し、さらにビットコインを取得するためのアクセスを全く市場に依存しています。

デジタル資産トレジャリーからの弱まりは、より広範な金融機関の需要不足を悪化させています。これらの企業が積極的にビットコインを蓄積していた際には、ETFフローと共に鉱業生産を吸収する一貫した購入圧力を提供していました。NAVプレミアムが崩壊し、資本市場へのアクセスが厳しくなったため、トレジャリー企業のビットコイン買収のペースが減速または完全に停止し、市場からもう一つの重要な需要チャネルが取り除かれました。

構造問題は個々の企業の健康を超えて、より広範な市場への影響にまで及びます。過剰なレバレッジを持たないトレジャリー企業が、債務義務を満たすために強制清算に直面したり、マージンコールを受けたりすると、ビットコインが追加供給を必要としないときにまさに売り圧力が加わります。これらの企業の運命が相互に関連していることから、1社の弱体化がセクター全体を通じて波及し、ビットコイン価格の下落がすべてのNAVを同時に圧縮し、資本調達能力を制限することになります。

幸いなことに、2025年のほとんどのトレジャリー企業は、極端なレバレッジよりも主に株式資金調達に依存しており、いくつかのエンティティが失敗しても感染リスクが限定されています。Strategyの株式発行と転換社債のバランスを取り、保守的な貸付価値比率を維持し、資本構造をアクティブに管理するアプローチは、持続可能なビットコイントレジャリー運営のテンプレートを提供します。しかし、セクターの成長はあまり規律のない運営者を引き寄せ、ビットコインが最近の高値から統合または修正した場合、その資本構造が持続不可能と判明する可能性があるかもしれません。

10xリサーチの分析は、NAVのリセットがエクイティ保有者にとって痛みでありますが、次の市場フェーズのためのクリーンな基盤を提供すると示唆しています。現在NAVまたはその下で取引されている企業は、将来の運営業務の改善へのオプショナリティと共に純粋なビットコインエクスポージャーを提供します。揺り動かしが「実際の操業者をマーケティングマシンから分離した」と示唆しており、生き残った者は資本が増強され、持続的なリターンを生成する能力を持つようになっています。この楽観的な見方が正しいかどうかは、ビットコインの価格が安定して上昇軌道を再開し、財務モデルを初めて実行可能にした条件を復活させるかどうかに部分的に依存します。

対照的な期間:ETFが採掘よりも早く供給を吸収したとき

2024年後半から2025年中頃にかけては、ビットコインの機関投資家需給支配の黄金時代を象徴しました。これらの月の間のスポット...Translation:

ETFのフローと企業の財務累積は、日々のマイニング出力を一貫して上回り、時には大きな差をつけていた。このダイナミックさは、需要供給のフレームワークで説明するところの供給ショックを生み出した。 - これは、需要を満たすことができない供給量の構造的不均衡であり、既存の所有者から売り手を引き寄せるために価格を上昇させる。

2025年5月はこのパターンを極端に示した。以前に記録されたように、ビットコインETFはその月に26,700 BTCを購入し、マイナーはわずか7,200 BTCを生産した。この3.7対1の比率は、機関投資家が流通に入る新しい供給のほぼ4倍を吸収したことを意味する。一部の週ではさらに際立った不均衡が見られ、ETFsは一週間で18,644 BTCを購入し、日々の生産が平均450 BTCに際してである。これにより、機関投資家がわずか7日間で40日以上のマイニング出力に相当するものを吸収した。

マクロ経済的文脈がこの積極的な蓄積をサポートした。ビットコインは5月初めには$97,700に達し、約4%の上昇を記録した後、約$94,000に戻った。このような急速な上昇に続く比較的穏やかな調整と継続的な機関購入が堅調な基礎需要を示した。各ディップでは、価格を下支える底上げをもたらす需要が供給を吸収する買い手を見つけ、さらなる機関の資金配分を勇気づけた。

ブラックロックのIBITは、この期間に特に強さを示し、資金流出が17日間連続しなかった - 機関の信頼感を示す顕著な連続記録。ファンドは5日間で約25億ドルを調達し、ETFラッパーを通じてビットコインに流入する資本の速度を示した。この時点で、スポットビットコインETFは合計1100億ドルを超える運用資産を超え、これらのビークルにロックされているビットコインのアクセス可能な供給のかなりの部分を代表した。

この需要の集中性は市場の影響を強化した。ブラックロックのIBIT単独でこれほどのフローを吸収し、1日の購入要件が複数日分のマイニング出力を超えることさえあった。新しいETF株を作成する機関参加者は、スポット市場から実際のビットコインを調達し、交換在庫からコインを削除する大規模なブロック取引をしばしば実行した。この機械的な買いの圧力は、伝統的な需要供給のシグナルと独立に機能し、ETFのフローはリアルタイムの価格に敏感な取引ではなく、数日または数週間前に行われた資金配分の意思決定を反映していた。

2025年の分析は、機関投資家の需要が新しい供給を5.6倍上回っていることを示している。機関は545,579 BTCを蓄積し、マイナーは同時期にわずか97,082 BTCを生産した。この鋭い不均衡はビットコインの市場構造を根本的に変え、主に断片化されたスポット取引所で取引される資産から、U.S.規制されたETFチャンネルを通る機関フローによってますます影響を受けるようになった。

供給不足は観察可能な市場行動に顕著に現れた。取引プラットフォームに保有され、理論的に売却可能なビットコインを表す取引所の残高が6年ぶりの低水準にまで減少した。長期保有者は現在の価格では売却を拒否し続け、継続的な機関の蓄積によって引き起こされるさらなる評価上昇を予期していた。交換在庫の減少と積極的なETFの買いによって、これらの条件が生まれ、もっと小さな追加需要でさえ価格を大きく動かすことになった。

このダイナミックさは、2024年初めの低$40,000代から2025年10月の上ピークを超えるまでビットコインを駆動した強気の仮説を裏付けた。ラリーの基本的な支えは、投機的熱狂やレバレッジの積み上げではなく、定量化可能な供給需給の不均衡に立脚した。機関が一貫して新しい供給の倍数を吸収したとき、価格の上昇はほとんど機械的になり、各買いの波が既存の保有者からの十分な売却を引き込む価格レベルに価格を強いることになった。

2024年4月の半減期がこれらの効果を増幅した。日々の発行を900 BTCから450 BTCに削減することで、半減期は新しい供給を50%削減し、機関の需要は成長し続けた。半減期前では、ETFsが日々のマイニング出力の約3倍を吸収し、半減期後では、生産が半減したため同じ機関の買いが新しい供給の6倍以上を表すことになった。この数学的な現実は、数ヶ月にわたって持続する強力な上昇圧力を生み出した。

学術的なモデリングは、これらの供給ショックが特定の条件で極端な価格軌道を引き起こす可能性があることを示唆している。流動供給が約2百万BTCを下回り、機関の需要が強い状態が続くと、比較的控えめな日々の購入でも指数的な価格上昇を引き起こすことができる。RuddとPorterのフレームワークは、観察されたETFの流れによる1日1,000-4,000 BTCの機関累積率が維持されれば、数年間の時間枠で6桁または7桁のビットコイン価格につながる可能性があることを示している。

この以前の機関需要主導の時代と、需要が供給を下回る現在の環境との対比は、ビットコインの限界的なフロー変化への感性を示している。ビットコインの市場資本化は約2兆ドルであるにもかかわらず、数千万ドルで測定される日々のフローが短期間の価格形成を駆動する。機関が日々の生産の3-5倍を吸収することから日々の生産を上回らないことに変わると、その影響は迅速に価格モメンタムおよびボラティリティに現れる。

10月初めの記録的な流入から、月末まで持続的な流出に急速に逆転していったことがこのボラティリティを例証している。ビットコインは10月初めのその流入の強さで$126,000以上のピークに達し、その後月末まで流出が持続するに伴い$105,000-$110,000範囲で調整した。非常に短期間でのピークから谷までの$20,000以上の下落は、限界的買い手 - この場合、機関ETFの資金配分者 - が市場から退くとどれほど迅速に感情が変わるかを示している。

現在の投資家が直面している疑問は、機関需要が供給を再度上回る水準で再開し、ビットコインのラリーを支えたいまいましいダイナミックを復活させるか、現在の需要の弱さが持続または悪化し、より大きな再価格設定を強いるのかである。スポットビットコインETFは市場サイクルを通じての行動が未知数の構造的革新を代表するため、歴史的な前例は限られたガイドラインを提供している。答えは、ビットコインの機関採用軌道を最も注視されるリアルタイムの指標になった日々のフロードデータからおそらく生まれるだろう。

マクロ、規制、および感情要因による需要変動の促進

2025年後半を通じた機関のビットコイン需要の劇的なシフトは、マクロ経済的な向かい風、規制の不確実性、および進化する市場感情の収束を反映している。これらの要因を理解することは、なぜ以前に過激な機関の買い手が突然撤退し、新しい供給を数ヶ月ぶりに下回る需要が発生するようになったかの背景を提供する。

金利政策は機関のリスク嗜好を形作る主要なマクロ経済力を代表している。ビットコインが史上最高値に達しようとしているときにFRBのさらなる利下げに対する慎重な姿勢が不確実性をもたらした。中央銀行の2025年10月の利下げ後、議長のジェローム・パウエルは12月の動きについて疑問を投げかけ、"保証されているわけではない"と述べた。この発言はリスク資産全般の再価格設定を引き起こし、投資家は金融緩和ペースの予想を調整した。

2024年および2025年を通じて、ビットコインの広範なリスク資産との相関が強まった。ビットコインとS&P 500の相関は2024年には0.77に達し、2020年の0.3から変化し、ビットコインを非相関の代替資産から株式市場のリスク嗜好を拡張する高ベータに変えた。株式市場がプレッシャーに直面すると、特に2025年10月末の失望したテック収益事例のように、ビットコインは対応するか拡大された売り圧力を吸収するようになる。ビットコインの米ドルインデックスとの逆相関は2024年には-0.72に達し、ドルの強さは、しばしばリスクオフの姿勢と関連して、ビットコインの弱さと一致する。

金利期待は機関の資金配分決定に直接影響を与える。金利が持続的に高くなると市場が期待するとき、リスクなしの資産の機会コストがビットコインのような非収益資産の所有に重圧をかける。機関の資金配分者は、国債利回りが暗号通貨市場に内在するボラティリティを伴うことなく魅力的なリターンを提供する際にビットコインポジションを正当化する圧力に直面する。パウエルの10月のコメントに続く金利期待の再価格設定が、ビットコインETFの流出に具現化した機関の売りを助長した。

より広義のマクロ経済的な不安がこれらのダイナミックさを増幅した。持続的なインフレーション、高い金利、FRB政策を巡る不確実性が警戒感が高まる環境を作り出した。Content: among institutional investors. The specter of a potential U.S. government shutdown in late October added to political uncertainty, prompting risk reduction across portfolios. Crypto-specific concerns, including periodic exchange security incidents and regulatory enforcement actions, maintained elevated risk premiums for cryptocurrency exposure.

The regulatory landscape presents a complex picture of progress mixed with ongoing uncertainty. The January 2024 approval of spot Bitcoin ETFs represented a watershed regulatory endorsement, validating Bitcoin's legitimacy as an investable asset class for institutional participants. However, questions about broader cryptocurrency regulation, particularly regarding the classification and treatment of other digital assets, continue creating uncertainty.

The Trump administration's stance on cryptocurrency regulation generated initial optimism but uncertain execution. While campaign rhetoric suggested a more favorable regulatory environment for digital assets, specific policy implementations remained ambiguous through late 2025. The Securities and Exchange Commission's leadership transition, with Paul S. Atkins confirmed as Chairman in April 2025, raised expectations of accelerated approvals for additional cryptocurrency products and greater regulatory clarity. However, translating pro-crypto sentiment into concrete policy changes proved slower than markets anticipated.

Institutional investors particularly value regulatory clarity, as compliance frameworks and capital requirements depend on definitive classification of assets and activities. The absence of comprehensive cryptocurrency legislation or clear agency guidance keeps many large allocators, particularly those subject to strict fiduciary standards, cautious about significant cryptocurrency exposure. Until major regulatory questions find resolution, a subset of potential institutional demand remains locked out despite the availability of regulated ETF access.

Market structure considerations influenced institutional behavior during late 2025. The concentration of ETF assets in BlackRock's IBIT raised concerns about systemic risk. As one analysis noted, removing IBIT's influence, the remaining ETF sector would have seen net outflows of $1.2 billion through 2025. This concentration meant that any change in BlackRock's flows or client sentiment could disproportionately impact overall ETF demand. When IBIT experienced its largest single-day redemption since August on October 30, 2025, it signaled that even the most successful fund faced selling pressure.

Sentiment indicators reflected deteriorating market psychology. The Fear & Greed Index slid deeper into "fear" territory through late October, suggesting that trader confidence eroded even as prices remained elevated by historical standards. Social media discussion shifted from euphoria during the "Uptober" rally to anxiety and debate about market sustainability following the reversal to outflows. This sentiment shift often becomes self-reinforcing, as deteriorating confidence prompts selling that validates concerns and triggers additional selling.

Technical factors contributed to the demand shift. Bitcoin's rapid appreciation to $126,000 extended significantly above psychological resistance levels and moving averages that had contained prior rallies. When prices stretched too far too fast, profit-taking became rational behavior for institutions that had accumulated at much lower levels. The absence of sustained follow-through buying above $120,000 suggested exhaustion of near-term demand, prompting technically-oriented traders to reduce exposure or establish short positions.

The derivatives market structure provided additional insight into institutional positioning. CME Bitcoin futures basis - the premium of futures contracts over spot prices - dropped to multi-year lows through late October. This compression typically indicates that participants prefer selling futures rather than establishing long positions, suggesting skepticism about near-term appreciation. Low funding rates on perpetual futures contracts confirmed limited demand for leveraged long exposure, as speculators avoided paying carry costs to maintain bullish positions.

Institutional portfolio rebalancing may have contributed to outflows. Bitcoin's strong performance through 2024 and into 2025 increased its weight in portfolios that initially established small positions. When position sizes grow beyond target allocations, institutional investors face pressure to trim regardless of short-term price views, particularly approaching year-end when performance gets locked in. This mechanical selling from rebalancing can occur independently of fundamental views on Bitcoin's long-term prospects.

The interplay of these factors - monetary policy uncertainty, regulatory ambiguity, deteriorating sentiment, and technical exhaustion - created conditions where institutional demand that previously dominated market flows shifted to selling or neutrality. The mathematical outcome manifested in the early November crossing point where institutional demand fell below daily mining supply. Whether this represents a temporary consolidation phase or a more concerning reversal of institutional adoption trends remains the central question for Bitcoin's near-term outlook.

Risks and Consequences for Bitcoin Price and Market Structure

The sustained period where institutional demand trails daily Bitcoin production introduces several interconnected risks for price stability and market structure. Understanding these risks requires examining potential scenarios ranging from benign consolidation to more concerning demand deterioration, along with their implications for different market participant groups.

The most immediate risk involves continued downward price pressure if institutional selling persists or accelerates. Bitcoin's October peak above $126,000 established a local top that markets have so far failed to reclaim. Each attempt to rally back toward that level faces selling pressure, creating a pattern of lower highs that technical analysts interpret as trend deterioration. Without renewed institutional buying through ETFs to absorb both daily mining supply and existing holder selling, Bitcoin faces the prospect of testing lower support levels.

The $100,000 to $105,000 range represents the first major support zone where buyers might emerge in sufficient size to stabilize prices. This level coincides with several technical factors: the 200-day moving average, previous consolidation areas that may now serve as support, and psychological importance as a round number. However, if institutional selling intensifies or if macro conditions deteriorate further, this support could fail, opening the possibility of deeper corrections toward $90,000 or even the $80,000 levels that marked prior local highs.

Volatility represents another significant consequence of reduced institutional participation. Large institutional buyers provide market stability through patient, price-insensitive accumulation based on strategic allocation decisions. When these participants exit, markets become more susceptible to sharp moves driven by smaller, more price-sensitive traders and leveraged speculators. The $1 billion in liquidations that occurred during October's market correction illustrates this dynamic - when prices fall, stop-losses trigger and leveraged long positions face forced selling, creating cascading declines that exacerbate volatility.

Increased volatility creates challenges for institutional adoption even beyond the immediate market turbulence. Pension funds, endowments, and other conservative institutional investors require relatively predictable risk characteristics for position sizing and risk management. When volatility spikes, these participants reduce position sizes or avoid the asset entirely, creating a negative feedback loop where reduced institutional participation increases volatility, which further deters institutional participation.

Market depth and liquidity suffer when large buyers withdraw. Order books on exchanges become thinner, meaning that large transactions face greater price impact. Bid-ask spreads widen, increasing execution costs for all market participants. This liquidity deterioration particularly affects institutional-sized trades, potentially creating a vicious cycle where poor execution quality discourages institutional participation, which further degrades liquidity.

The shift in price discovery mechanisms represents a structural change with lasting implications. Research shows Bitcoin ETFs dominate price discovery approximately 85% of the time since their launch, meaning that institutional flows through these regulated products drive short-term price formation more than spot exchange activity. When ETF flows turn negative, price discovery shifts back toward fragmented spot exchanges where trading is often more speculative and less informed by fundamental allocation decisions. This transition can increase noise in price signals and reduce market efficiency.

The scarcity premium that Bitcoin commands faces erosion if institutional demand remains weak. Bitcoin's value proposition rests significantly on its status as a scarce, supply-capped asset that institutions increasingly adopt as a strategic reserve or portfolio diversifier. When the most sophisticated market participants signal through their sellingContent: そのため、彼らが現在の評価でビットコインに魅力を感じなくなると、希少性だけで高価な値付けが正当化されるという物語に疑問が生じる。この心理的な変化は、即時の価格の弱さよりも悪影響を及ぼす可能性があり、長期投資を推進する根本的な理論を弱体化させる。

企業の財務会社は、機関投資家の需要が低調なままでビットコイン価格が上がらない場合、深刻なリスクに直面する。前に記録されたように、これらの会社はビットコインのポジションを構築する過程で大量の負債を抱え、市場状況にかかわらず対応しなければならない固定義務を生んでいる。ビットコインが安定するか下落し続け、機関投資家の需要が低調である場合、財務会社は発行などの主要な資金調達メカニズムを妨げられ、過剰レバレッジを抱えた企業からの苦境での売却が強要され、市場が最も吸収できない時に下値圧力が加わる可能性がある。

鉱業業界も同様の圧力に直面している。負債が130億ドルに達し、金利支出が営業収益を上回る多くの企業がある中、マイナーは利益を維持するために高いビットコイン価格を持続的に必要としている。価格が下がり運営コストが高騰している間、効率の悪いマイナーは破産に直面し、ネットワークのハッシュレートとセキュリティが潜在的に減少する可能性がある。ビットコインの難易度調整メカニズムが時間をかけてハッシュレートの変化に対応している一方で、深刻なマイナーの苦境が一時的なネットワークの脆弱性や信頼問題を生み出し、信頼を損なう可能性がある。

資産管理プラットフォームやファイナンシャルアドバイザーがビットコインETFの配分に対して熱意を減らすと、流通チャネルリスクが浮上する。機関投資家の採用ストーリーは、ビットコインETFが主要なブローカーや大手証券会社で受け入れられることに部分的に依存している。モルガン・スタンレーのような一部の企業がアドバイザーアクセスを許可し始めた一方で、多くの主要プラットフォームは、暗号通貨製品の積極的な提案を制限している。持続的な成績不振や継続的な流出は、プラットフォームの受け入れを広げるための進展を遅らせたり、逆転させたりする可能性があり、ETF製品の可能性のあるターゲット市場を制限する可能性がある。

市場ストレスの期間中、規制リスクが強まる。政策立案者や規制当局は、市場のボラティリティや消費者損失に応じて制限や追加監視を実施することがよくあるためである。スポットビットコインETFの承認は規制の進展を示したが、持続的な市場の弱さに伴う個人投資家の損失は、暗号通貨製品が主流のポートフォリオに適しているかどうかに再び懸念を呼び起こす可能性がある。このリスクは特に、レバレッジ商品や複雑なデリバティブが市場の混乱に寄与し、悪い見出しを生む場合に深刻になる。

しかし、機関投資家の需要減少のすべての結果が大惨事を示すわけではない。急速な値上がり後の市場収束は、価格の発見や弱い保有者の振り落としにおいて健全な役割を果たすためである。ビットコインは30%、50%、さらには70%の下落を経ても、以前のピークを超えて上昇トレンドを再開するたびに回復力を示してきた。現在の状況は、進行中の強気市場内の通常のボラティリティであり、根本的な体制変更ではない可能性がある。

企業財務のNAVプレミアムの圧縮は株主には痛手であるが、持続可能な成長のためのよりクリーンな基盤を築く。現在NAV近くで取引されている会社は、疑わしい付加価値に対してプレミアムを支払わずに直接ビットコインへのエクスポージャーを提供する。このリセットはディシプリンを持つ運営者と宣伝的なエンティティを分ける ことで、短期的な痛みが続く可能性があっても、セクターを長期的に強化する可能性がある。

持続的な機関需要の弱さの究極的な結果は、代替の買い手グループがギャップを埋めるかどうかに依存する可能性がある。個人投資家、ビットコイン準備金を探る主権エンティティ、既存の信奉者による継続的な蓄積、または統合後の機関の再興による需要サポートが得られるかもしれない。今後数ヶ月で、2025年後半の機関退去が懸念すべき脱出か、単に次の採用の波までの一時的な停滞であるかが明らかになるだろう。

将来展望: 需要がキャッチアップするために必要なこと

現在の動態を逆転させるため、機関需要がビットコインの鉱業供給を下回るこの現象は、ETF資金流入と企業財務蓄積を回復または加速させる触媒を分析する必要がある。供給需要のバランスを再び需要優位にシフトさせる可能性のあるいくつかの展開が考えられますが、それらの可能性とタイミングは不確かである。

マクロ経済条件は最も強力な潜在的触媒を表す。連邦準備制度が持続的な金融緩和に向かって明確に転換すれば、利回りなしのビットコインの保有の機会コストが減り、機関投資家のリスク志向が改善される。インフレ圧力が緩和しながら経済成長が堅調に続けば、リスク資産にとっての「ゴールドロック」環境を生み出し、機関投資家は暗号通貨エクスポージャーを増やすだろう。 金利引き下げと量的引き締め終了の組み合わせ は、歴史的にビットコインや暗号通貨市場の一部に流れる新たな流動性を市場に注入する可能性がある。

規制の明確化により、現在コンプライアンス上の制約で待機している潜在的な機関需要が解放される可能性がある。暗号通貨の包括的な法律が明確な分類フレームワーク、保管基準、規制監視を確立すれば、機関参加の主要な障害が取り除かれる。スポットビットコインETFの承認は重要な進展を示したが、多くの潜在的アロケーターはまだ明確なガイダンスを待って大規模な資本を割り当てていない。議会が包括的な暗号法案を可決したり、規制当局が明確なガイダンスを発行する場合、これまで制限されていた機関購入の波を引き起こす可能性がある。

ビットコインETFオファリングの地理的多様化により、対応可能な市場が大幅に拡大する可能性がある。米国のETFは現在フローを支配しているが、ヨーロッパ、アジア、新興国市場のような主要市場で類似の製品が新たな機関資本プールを引き出すことができる。いくつかの管轄区域は既に暗号通貨ETPを提供していますが、主要な金融センターでの製品の可用性拡大によりアクセスが拡大する。各国のソブリンウェルスファンド、年金制度、または保険会社がビットコインエクスポージャーのための規制クリアランスを獲得した場合、現行の米国支配のフローを超える需要を多様化・拡大させる可能性があります。

ETF構造内での製品革新により、さまざまな投資家セグメントを惹きつけることができるかもしれません。ビットコインETFのオプションの開始、強化利回り商品、または積極的な暗号通貨戦略は、単純なスポットホールディングスより微細にエクスポージャーを求める機関参加者にアピールするかもしれません。大手ETFスポンサーが特定の使用ケースを対象とした商品を導入する場合、単純なスポットエクスポージャーを魅力的でないと感じるアロケーターからの需要を取り込む可能性がある。

企業の暗号通貨業界以外での採用が増えることが、蓄積的な需要を提供する可能性がある。主要企業がビットコインに対して意味のある現金資本を割り当て始める場合、このモデルは複数の供給を広く見出し、競争採用を引き起こす可能性がある。最もよく機能するのは、各企業が時価総額に対してプレミアムで株式を発行できる場合であり、新たな市場の熱狂がこのトレンドの拡大に伴う可能性がある。

マイナーの経済が改善されれば、売り圧力が減少し、逆説的に支援される可能性がある。ビットコインマイナーがAIやHPC収益を採用し持続可能なビジネスモデルへの転換に成功した場合、新規採掘ビットコインの売却依存は減少します。この変遷は、需要が増加しなくても日々の供給の一部を市場から効果的に削除し、供給需要のバランスを締める。このピボットの成功は、マイナーが蓄積した巨額の負債に伴う 不確定な要素があります。

ビットコインが現行レベルでサポートを確立する場合、技術的要因が再度の買いを促す可能性がある。トレーダーやアルゴリズムが反転シグナルを監視し、ビットコインが明確なサポートレベルを成功裏に複数回テストし保持する場合、購入を開始する可能性がある。モメンタムフォローストラテジーが重要レベルでのブレイクダウンで売却した場合、ビットコインが主要な技術的閾値を回復した場合、戦略が購入に反転するかもしれません。

シナリオ分析は、今後数ヶ月間の可能な結果のフレームを助けます。ベースケースでは、現在の低調なレベルで機関需要が大体平坦に維持され、鉱業供給に匹敵するか少し遅れをとります。ビットコインは$95,000から$115,000の範囲で統合し、持続的な上昇トレンドも顕著な下降もありません。この結果には、劇的な改善または悪化のない安定したマクロ条件、従来の規制状況の継続、および感情を劇的に変える大きな触媒の出現がないことが必要です。

楽観的なシナリオは、改善するマクロ条件、ポジティブな規制の進展、または成功した技術的なサポートによる機関参加の復興を想定します。ETF資金流入が、日次鉱業供給を超えるレベルで再開し、場合によっては2-3倍に達する可能性があります。Content: May 2025に発生した生産。ビットコインは$125,000の抵抗を突破し、2026年半ばまでに$140,000から$160,000の範囲で新たな史上最高値に達します。この結果は、2024-2025年のラリーを牽引した好意的な需給動態を回復させ、強気の採用ナラティブを正当化します。

悲観的なシナリオでは、マクロ経済の悪化、規制の後退、または企業財務会社間の体系的な失敗によって、機関投資家の流出が加速する可能性があります。需要は日々のマイニング供給の50-75%に減少し、ビットコインは価格の低下を通じて過剰供給を解消することを余儀なくされます。暗号通貨は$80,000-$90,000のサポートをテストし、売圧力が強まるとこれらのレベルを下回る可能性があります。この結果には、景気後退、タカ派的なFRBの方針転換、大規模な規制の取り締まり、または連鎖的企業財務の失敗などの重大なネガティブな触媒が必要です。

これらのシナリオの確率は本質的に不確実であり、複数の次元にわたる発展に依存します。市場参加者はどのシナリオが具現化しているかを評価するために、いくつかの主要な指標を監視する必要があります。

ETFのフロー データ は、機関需要の最も直接的なリアルタイム シグナルを提供します。日次および週次のフロー報告は、10月末の売却が一時的な調整を示しているのか、それとも持続的な機関流出の始まりを示しているのかを明らかにします。フローがほぼ中立で安定化するか、適度な流入に戻る場合、これは統合を示唆しています。それに対して流出が加速したり、複数週連続で続く場合、悲観的なシナリオが信頼性を増します。

オンチェーン メトリクス は、長期保有者がコミットしているか、それとも配布を開始しているかを示しています。現在約75%の6か月以上移動されていないビットコイン供給の割合は、既存保有者の確信を示しています。この指標が大幅に減少し、長期保有者が売却していることを示唆している場合、基礎的支持の弱体化を示すことになります。取引所準備金と取引所への移動パターンは、保有者が売却準備または長期的保管向けに継続して蓄積してるのかを示す洞察を提供します。

企業財務行動 は、デジタル資産財務モデルの有効性が保たれているかどうかを示します。NAV圧縮後、財務会社がビットコイン購入を再開するならば、このモデルが適応し生き残ることを示唆します。購入が凍結されたまま、または債務返済のために資産を売却し始める場合、それは清算を強いられる構造的な問題を示します。

マイナーの売圧力 は、生産者が新規発行以上に市場供給を増加させるか減少させるかを示します。マイナーのウォレット残高の追跡により、新たに採掘されたコインが直ちに取引所に到達するか、マイナートレジャリーに留まるかが明らかになります。マイナーの売却が増加する場合、それは機関需要の弱さを悪化させる一因となりますが、マイナーの保留はETF買いの減少を部分的に相殺します。

マクロ経済状況とFRB政策 は依然として支配的な外部要因です。FRBのコミュニケーション、インフレデータ、雇用報告、将来の利下げの市場価格形成はすべて、リスク資産のためのマクロ背景に関する洞察を提供します。株式市場を後押しする状況改善は通常ビットコインを支援し、悪化するマクロ環境は逆風を生み出します。

主要な管轄区域での規制の展開 は決定的なものになる可能性があります。包括的な暗号規制に関する議会の行動、SEC の規則制定、国際的な規制調整、または主権の採用発表は、すべてビットコインへの機関の関心に大きな影響を与える可能性があります。

投資家および市場参加者は、この不確実性を考慮して配分決定を下さなければなりません。保守的なアプローチは、需要と供給バランスが改善するまでエクスポージャーを削減するか、タイトなストップロスを維持することを示唆します。積極的な戦略では、現在の価格を累積するチャンスと見なし、マクロ条件が改善することで一時的な需要の弱さが逆転することを期待するかもしれません。バランスの取れたアプローチではポジションを維持しつつ、オプションを通じたダウンサイドリスクのヘッジまたは高まる不確実性に適したポジションサイズを維持するかもしれません。

ビットコインの長期採用軌道が短期の機関需要の弱さにもかかわらず保持されているかどうかが中心的な問題として残っています。ビットコインが正当な新興準備資産および非相関ポートフォリオ要素を表す場合、ETFフローが思わしくない一時的な時期は購入機会として捉えるべきであり、懸念の理由ではありません。しかし、機関の退却が、ビットコインが主流の金融採用の約束を果たせなかったことを示している場合、現在の弱さは、克服するのに数年を要するより重大な事態を示している可能性があります。

歴史的視点は忍耐を示唆しています。ビットコインは、需要の減少、不利な見出し、50%以上の価格下落の多くの期間を切り抜け、新たな史上最高値を達成してきました。暗号通貨の最も長い期間の弱気市場は、2021年のピークから2022年後半の底まで約18か月続き、テラ/ルナ、スリーアローズキャピタル、セリウス、FTXなど、現在の条件の深刻さに及ばないが壮絶な失敗を含みました。

RuddとPorter によって開発された供給-需要フレームワークは、ビットコインの固定供給が、モデストな持続的な需要でさえも長期的な価格上昇を引き起こす状況を作り出すことを示唆しています。彼らのモデリングは、強力な期間中にETFによって容易に達成される1,000-4,000 BTCと同等な流動供給からの毎日の引き出しが、5-10年の範囲でビットコインを6桁または7桁の価格に押し上げる可能性があることを示しています。挑戦は、この軌道を可能にするレベルで機関需要が再開するか、2025年後半の減速が機関採用の第一波の最高水準を示しているかどうかです。

最終的には、ビットコインが、インフレヘッジ、ポートフォリオの多様化手段、伝統的な金融に対する分散化された代替手段、またはデジタル価値の保管手段として十分なユーティリティを提供していることを証明するかどうかに依存しています。この数ヶ月で、機関の信念が、スポットETFがこの強力でありながら不安定な新しい需要チャネルを導入した後の最初の重要なテストに耐えるかどうかを明らかにする重要なデータポイントが提供されます。

最終的な考え

2025年におけるビットコインの旅は、その数兆ドルの評価の根底にある基本的な命題を試しています。すなわち、プログラムされた希少性だけでプレミアム価格と不断の機関採用を正当化するという考えです。暗号通貨の固定供給スケジュールは、インフレ的貨幣政策の影響を受けるファ

次のセクションを見る以下のコンテンツを日本語に翻訳します。Markdownリンクの翻訳は不要です。

需要の成長が遅れる、または逆転する - 希少性自体が防ぐことのできない下方リスクが導入される。academic frameworks がビットコイン価格の軌道をモデル化する際、この対称性を示しています。固定供給は、需要の成長による上昇を増幅すると同時に、需要収縮による下落も増幅します。

市場構造を考慮すると、機関投資家の流れを監視する重要性が増していることが示唆されます。現在、ビットコインETFが約85%の時間で価格発見をdominate price discovery していることを考えると、これらの製品は機関投資家の資本配分判断とビットコイン現物価格の間の主要な伝達メカニズムとして機能しています。ETFの流れが逆転すると、それは市場からの需要を直接取り除くと同時に、機関の信頼低下を示します。これにより、機械的な売り圧力と心理的な逆風が生じ、それが自己強化的になる可能性があります。

将来の軌道は、ビットコインのプロトコル制御の範囲を超える要因に大きく依存しています。特に連邦準備制度の政策や広範囲のリスク選好などのマクロ経済条件が、ボラティリティのある無利回り資産への機関投資家の配分意欲に影響を与えます。主要な管轄地域での規制の発展は、新たな機関投資家の参加を解放することもあれば、追加の障壁を導入することもできます。カストディ、実行、および製品構造における技術的改善は、摩擦を減らし、攻めることができる市場を拡大する可能性があります。これらの要因のいずれもビットコインの固定供給には関係ありませんが、需要と価格に大きく影響を与えます。

長期投資家にとって、現在のエピソードは複数の教訓を再確認させます。まず、ビットコインは依然として高いボラティリティを持つ資産であり、たとえ高値からでも供給制約に関係なく大幅な価格下落を経験する可能性があるということです。次に、ETFを通じた機関投資家の採用は、主流としての受け入れに向けた本当の進展を表していますが、信念を持つ個人投資家よりも気まぐれな機関投資家による新たなボラティリティの源を導入します。最後に、固定供給と可変需要の相互作用は非対称な結果を生み出します - 需要急増時には大きな利益を、需要が弱まる時には大幅な下落をもたらします。

長期的なビットコイン投資を支持する仮説は基本的には変わっていません。この暗号通貨は最大かつ最も安全で広く認識されているデジタル資産であり、インフラの成長、規制の明確化の向上、そして機関投資家のアクセス拡大が進んでいます。その供給スケジュールは変更されないままであり、その希少性の特性は損なわれていません。しかし、理論的に希少性が生み出す価値を実現するためには、揮発性と不確実性にもかかわらず意味のある資本を割り当てる機関、企業、個人からの持続的な需要成長が必要です。

現在の供給と需要の不一致は、持続可能な機関投資家の採用と投機的な過剰を市場が区別する重要な転換点を示している可能性があります。ビットコインが機関投資家需要の減少期を乗り越え、より高い価格水準で新たな関心を引きつける場合、それは分散されたポートフォリオにおけるビットコインの位置を見つける成熟した資産クラスとしてのケースを強化するでしょう。もし機関の撤退が続くか加速するなら、それはビットコインの必然性と主流としての採用速度に関する仮定に挑戦するでしょう。

この暗号通貨は16年の歴史の中で数多くの危機や弱気市場を生き延び、何度も過去のピークを超えて回復してきました。2025年の機関投資家需要弱化がビットコインが克服するもう一つの周期的な課題を表すのか、それともより構造的な後退であるのかは今後の問題です。答えは、日々のフローのデータ、オンチェーンのメトリクス、そして市場が希少性が必要であるが、持続的な価値の向上に変換するためには持続的な需要が必要であるという現実を消化するにつれての価格アクションを通じて明らかになるでしょう。ビットコインの物語は続きますが、その次の章は、かつて非常に魅力的だった固定供給スケジュールよりも可変的であることが証明された機関投資家によって書かれるでしょう。