이번 주 글로벌 금융 시장은 견고한 미국 경제 데이터, 각국 중앙은행의 변화된 입장, 그리고 지정학적 긴장에 반응하며 움직였습니다. 예상보다 강한 고용 수치와 완화된 무역 우려 덕분에 미국 주식은 사상 최고치로 급등한 반면, 유럽 시장은 ECB의 금리 인하와 정책 중단 후 신중한 기조를 보였습니다.

아시아 시장은 일본 주식이 엔화 약세로 혜택을 받은 반면 중국과 인도는 산업 수요가 완만하게 회복되는 모습을 보여주는 등 다양하게 움직였습니다.

투자자 심리는 견고한 기업 실적과 회복력 있는 노동 시장에 지지를 받으며 조심스러운 낙관주의 상태를 유지했으나, 미국 머니 마켓 펀드로 엄청난 자금이 유입되면서 모든 투자자가 위험 선호 랠리로 완전히 넘어가지는 않았음을 시사했습니다. 여름이 시작되면서 시장은 상승할 준비가 되어 있는 듯하나, 거래, 정책 불확실성, 그리고 냉담해진 가치 평가의 증가하는 위험 요소를 경계하고 있습니다.

주식 요약

견고한 고용 데이터와 무역 우려 완화로 주식 시장 반응

- 미국: S&P 500은 +1.03% 상승하여 6,000대를 돌파했으며, 이는 2월 이후 처음이며 단단한 5월 고용 데이터와 냉각된 무역 긴장에 의해 동력을 얻었습니다. 다우(+1.2%)와 나스닥(+2.2%)도 상승폭을 늘렸습니다.

-

유럽: 유로 STOXX 50은 +0.36% 상승했고, 비둘기파적인 ECB 기조와 유로존의 인플레이션 완화에 의해 지지를 받았습니다.

-

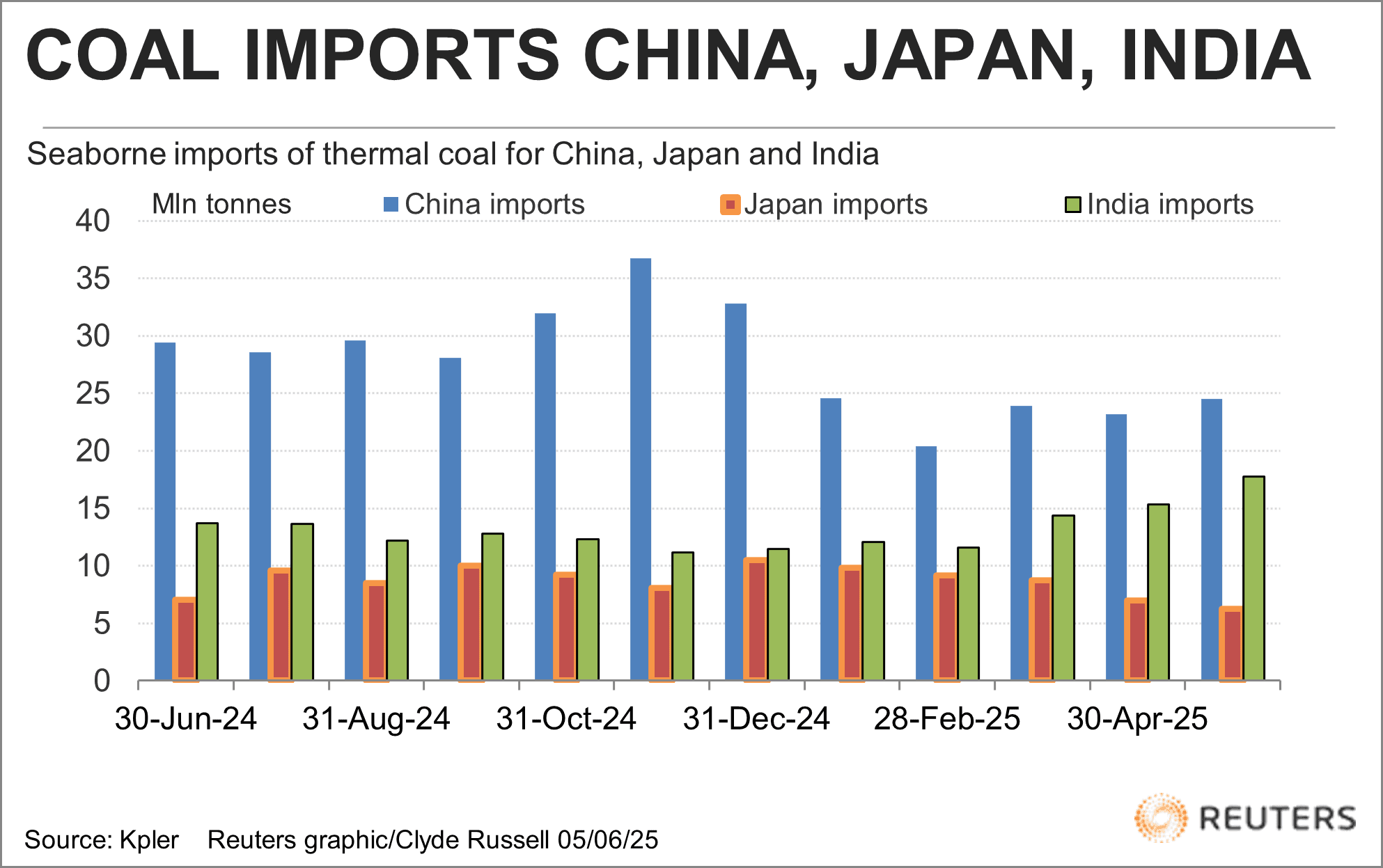

아시아: 니케이 225는 +0.50% 상승했으며, 튼튼한 기업 실적과 약해지는 엔화에 의해 뒷받침되었습니다. 중국과 인도는 석탄에 대한 수요 증가를 보여주며 산업 활동의 안정화를 암시했습니다.

-

섹터: 기술과 소비재가 미국의 이익을 주도했으며, 각각 연간 +20%와 +8% 순이익 증가를 기록했습니다. AI 기반의 낙관론에 의해 뒷받침되었으며(NVIDIA는 가장 가치 있는 기업 타이틀을 회복하였습니다), 금융 분야는 경계심이 증가하면서 자금 유출을 보았습니다.

-

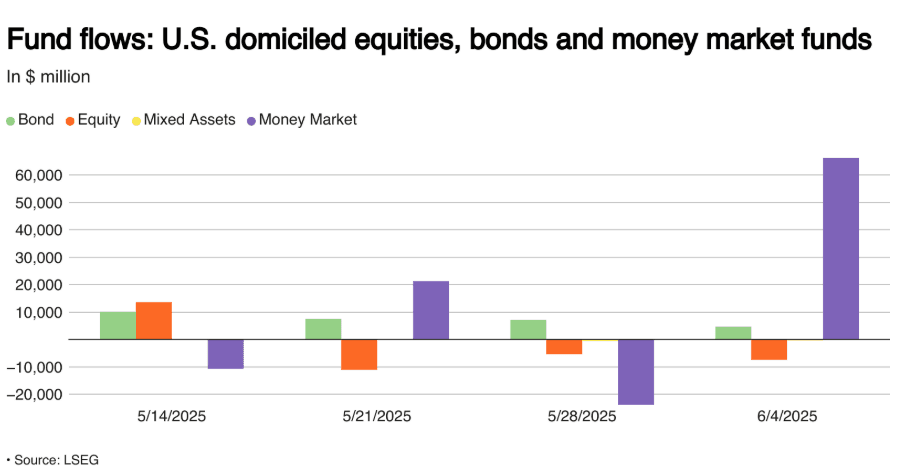

자금 흐름: 미국 머니 마켓 펀드는 660억 달러의 자금 유입을 기록했으며, 이는 2024년 12월 이후 최대입니다. 한편, 주식은 74억 달러의 자금 유출을 겪었습니다.

주간 흐름: 미국 주식, 채권 및 머니 마켓 펀드로의 자금 흐름 ($백만)

주간 흐름: 미국 주식, 채권 및 머니 마켓 펀드로의 자금 흐름 ($백만)

- 공모주(IPO)/실적: 견고한 1분기 실적(연간 +12.5% S&P 500)과 높은 미래 순이익 추정치는 주식 강세를 지지했습니다.

상품 체크

강한 달러로 인해 유가는 상승하고 금값은 약세

-

Brent Crude: 중동의 긴장과 여름 수요 전망 속에서 +0.27% 상승하여 66.65달러를 기록했습니다.

-

금: USD 강세와 주식 상승에 따라 -0.44% 하락하여 3,308.20달러를 기록했습니다.

-

구리: 중국의 산업 수요 감소 우려로 -0.55% 떨어진 875.40달러를 기록했습니다.

-

대두: 글로벌 옥수수 무역의 변화로 인해 소폭 상승(+0.07%)하였으며, 브라질의 풍작이 미국 수출에 악영향을 미칠 가능성이 있습니다.

-

석탄: 아시아의 열탄 수입이 증가했지만(중국 + 인도) 가격은 4년 만에 최저치를 유지하고 있습니다. 호주의 5,500 kcal/kg 석탄은 66.84달러/톤으로 떨어졌습니다.

중국, 일본, 인도의 해상 열탄 수입량

중국, 일본, 인도의 해상 열탄 수입량

통화 및 외환 스냅샷

혼합된 글로벌 신호 속에서 달러는 견고함을 유지

-

USD 지수: 탄탄한 미국 고용 데이터와 머니 마켓으로의 자금 유입에 의해 지지받으며 안정적입니다.

-

유로/USD: ECB 금리 인하와 중단 신호 이후 -0.04% 소폭 하락하여 1.1391을 기록했습니다.

-

GBP/USD: 정치적 소음과 신중한 영국은행(BoE) 전망 속에서 -0.03% 하락하여 1.3521로 마감했습니다.

-

JPY/USD: 약세 연속(-0.01%), 현재 0.0069이며 일본 주식에 혜택을 주고 있습니다.

-

CNY/USD: 무역 마찰과 부진한 국내 데이터 지속을 반영하여 소폭 움직임(-0.01%)을 보였습니다.

-

자금 흐름: 신중함이 USD 명의 자산으로의 자본 이동을 촉발했으며, 미국 머니 마켓 펀드로 660억 달러가 유입되었습니다.

채권 수익률 및 금리

연준 경계 속에서 수익률 상승과 견고한 미국 경제

- 미국 10년물: 수익률이 +0.111 올라 4.506%를 기록하며, 시장은 가까운 시일 내 연준 인하에 대한 기대치를 줄였습니다.

-

독일 10년물: ECB 금리 인하 후 중립적 지침 이후 +0.018 상승하여 2.582%를 기록했습니다.

-

영국 10년물: 영국은행(BoE) 정책 경로에 대한 명확성을 기다리며 4.653%로 안정적입니다.

-

일본 10년물: 글로벌 채권 시장 움직임을 반영하는 작은 증가(+0.004)로 1.458%를 기록했습니다.

-

연준 전망: 6월에는 금리가 유지될 것으로 예상되며, 9월에는 인플레이션 데이터와 관세 영향이 진전됨에 따라 금리 인하 가능성이 커졌습니다.

-

ECB: 중립적 입장을 확인하고, 당분간 추가 완화는 중단되었습니다.

암호화폐 및 대체 자산

비트코인 안정세, 규제 소음 속에서 알트코인 혼합 흐름

-

비트코인: 주간 마감 시 10만 6000달러 수준을 유지하면서 10만 4400달러의 주요 지지선을 바라보고 있습니다. 비트코인 10% 이동 시 약 150억 달러에 해당하는 숏 포지션에 대한 숏 스퀴즈 위험이 있습니다.

-

이더리움 및 기타: 변동성이 여전히 높으며, Michael Saylor는 10억 달러의 주식 조달 후 새로운 비트코인 구매를 암시했습니다.

-

규제: Coinbase 데이터 유출 사건이 KYC의 효능에 대한 논쟁을 재점화했습니다. ZK 기반의 신원 시스템에 대한 요구가 점점 많아지고 있습니다.

-

시장 분위기: 비트코인에서는 신중한 낙관주의가 보이며, 알트코인은 혼합된 감정과 규제 영향으로 고전하고 있습니다.

글로벌 이벤트 & 거시적 트렌드

미국 고용 데이터로 둔화 우려 완화; 무역 및 지정학이 중심 무대

-

미국 고용: 5월에 13만 9천 개의 일자리가 증가했으며 실업률은 4.2%로 안정적입니다. 임금 성장률이 인플레이션을 앞서나가고 있으며, 연준은 침착함을 유지할 가능성이 높습니다.

-

글로벌 주식: 4월 저점 대비 +20% 상승; S&P 500은 연초 대비 +2% 상승했으며, 글로벌 시장은 회복력이 있지만 정책 충격에 점점 더 취약해지고 있습니다.

-

거시적 흐름: 주식이 오르는 중에도 안전한 자산으로 자금이 이동하고 있습니다(머니 마켓 펀드).

-

미국 정치: LA 주방위군 배치, 중국과의 무역 협상 및 재정 법안 논쟁이 헤드라인을 장식합니다.

-

독일-미국 관계: Merz의 방문으로 무역 및 NATO 긴장이 완화되었으며, 잠재적인 대서양 간 협력을 시사하고 있습니다.

-

상품: 브라질 옥수수 수확이 미국의 수출 전망을 압박할 수 있으며, 아시아의 석탄 수요가 소폭 증가한 가운데 가격은 여전히 저조합니다.

-

항공 산업: 낮은 연료 비용과 강한 수요로 IATA가 발표한 대로 2025년 수익성 반등을 기대하고 있습니다.

마무리

전체적으로 시장은 견고한 실적과 회복력 있는 미국 노동 데이터를 바탕으로 취약한 상승 추세를 보이고 있습니다. 기술, 소비 재량, AI 관련 섹터가 여전히 시장 강세를 주도하는 반면 머니 마켓으로의 방어적인 자금 흐름과 채권 시장의 경계는 리스크 회피의 저변을 드러내고 있습니다. 상품 시장은 금값 약세와 산업 금속의 압박, 그리고 에너지 가격의 미미한 상승으로 인해 목가적이지 않은 모습을 그리는 반면, 글로벌 수요에 대한 지속적인 우려를 강조합니다.

다음 주에는 5월 CPI 보고서와 진행 중인 무역 협상에 모든 이목이 집중될 것입니다. 이는 시장 분위기를 크게 흔들 수 있습니다. 랠리는 강한 모멘텀을 가지고 있지만, LA 시위와 미중 무역 협상에서 보이는 지정학적 긴장의 증가, 미국과 유럽의 정치적 불확실성, 그리고 중앙은행의 정책 피로의 초기 신호들은 새로운 변동성을 야기할 수 있습니다. 현재로서는 내러티브가 강세를 보이지만, 리스크 온 주식 행동과 방어적인 자본 흐름 간의 차이가 이 여름 랠리가 조만간 시험대에 오를 것임을 시사합니다.