Het moment kwam stil maar beslissend in november 2025. Strategie's eeuwigdurende preferente aandeel STRC bereikte $100,10 - een hoogste ooit en een kritieke drempel die een kapitaalverhogingskanaal van $4,2 miljard opende voor de grootste bedrijfs-Bitcoinhouder ter wereld.

Voor Executive Chairman Michael Saylor, vertegenwoordigde deze mijlpaal veel meer dan een technische handelsniveau. Het was een bevestiging van een stoutmoedig experiment in bedrijfsfinanciering dat heeft gedefinieerd hoe bedrijven Bitcoin niet alleen kunnen gebruiken als een schatkistactivum, maar als de basis voor een volledig nieuw kapitaalmarktenapparaat.

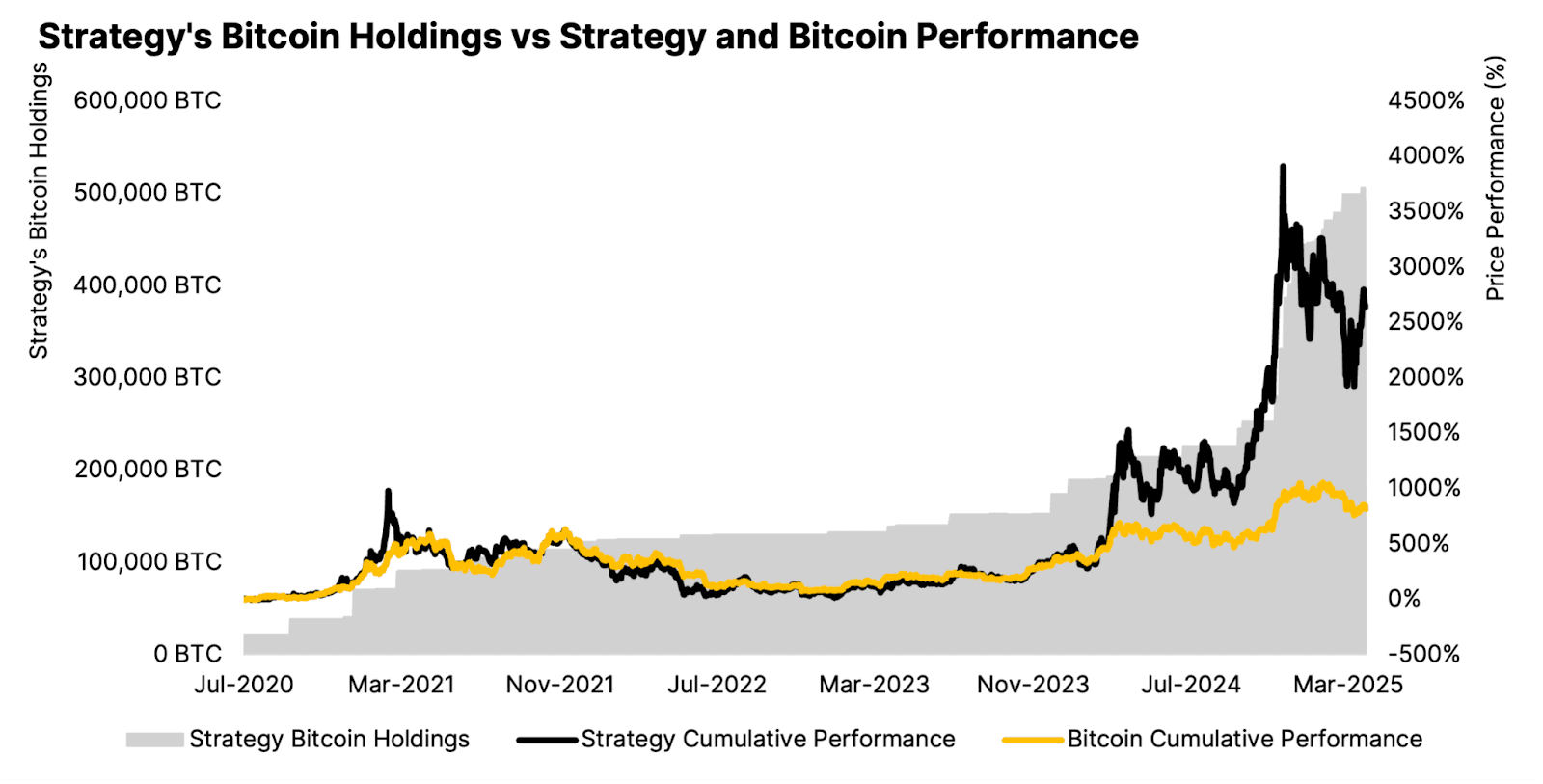

Strategy, het bedrijf voorheen bekend als MicroStrategy, bezit nu 641.205 BTC ter waarde van ongeveer $69 miljard, verzameld tegen een gemiddelde kostprijs van $74.057 per munt. Maar het bedrijf is niet meer simpelweg Bitcoin aan het kopen - het bouwt een complex financieel model rond eeuwigdurende preferente aandelen, at-the-market aandelenprogramma's en een uitbreidende wereldwijde investeerdersbasis.

Of dat model duurzaam kan opschalen, marktstoornissen kan overleven, en invloed kan hebben op het bredere crypto-ecosysteem is nu de centrale vraag voor Strategy, haar investeerders, en de tientallen bedrijven die haar blauwdruk proberen te repliceren.

De Accumulatiefase: Van Onorthodoxe Weddenschap Tot Marktdominantie

Strategie's reis naar Bitcoin begon in augustus 2020 met een $250 miljoen aankoop van 21.454 BTC tegen $11.652 per munt. Destijds positioneerde Saylor de zet als een bescherming tegen inflatie en valutawaardevermindering - ongebruikelijk voor een onderneming in software, maar vooruitziend toen Bitcoin zijn dramatische stijging begon.

Tegen Q3 2025, rapporteerde Strategy bezit van 640.808 BTC op 26 oktober, met een kostprijs van $47,4 miljard. De bezittingen van het bedrijf vertegenwoordigen nu meer dan 3% van het totale 21 miljoen Bitcoin-aanbod, wat zijn positie niet alleen als de grootste bedrijfsbezitter verstevigt, maar ook als een significante kracht in de Bitcoin-marktstructuur zelf.

De accumulatie is genadeloos geweest. Strategy bereikte een 26,1% BTC-rendement jaar-tot-datum in 2025, wat betekent dat het zijn Bitcoin-per-aandeel ratio sneller verhoogde dan het aandeelhouders verdunt door aandelenuitgifte. Recente aankopen zijn vertraagd van het duizelingwekkende tempo van begin 2025 - slechts 397 BTC voor $45,6 miljoen eind oktober/begin november - maar dit weerspiegelt strategisch tempo in plaats van terugtocht als het bedrijf zich positioneert voor zijn volgende kapitaalverhogingsfase.

De goedkeuring van fair value accounting regels in januari 2025 veranderde fundamenteel de financiële rapportage van Strategy. Eerder geclassificeerd als "onbepaald levende immateriële activa," konden Bitcoin-bezittingen alleen worden afgeschreven wanneer de prijzen daalden, nooit opgewaardeerd wanneer ze herstelden. De nieuwe FASB-regel (ASU 2023-08) stelt bedrijven in staat om Bitcoin te rapporteren tegen marktwaarde per kwartaal, zowel winsten als verliezen erkennend. Voor Strategy genereerde dit $3,9 miljard aan operationeel inkomen en $2,8 miljard aan netto-inkomen voor Q3 2025 - hoewel het het bedrijf ook blootstelde aan een potentiële $17 miljard Corporate Alternative Minimum Tax verplichting op niet-gerealiseerde winsten vanaf 2026. Content: vocal, describing Strategy's model as "buying something for $1 and selling it for $2.50." Chanos simultaneously shorts MSTR stock while holding Bitcoin itself, betting the premium will vanish.

In a [July 2025 debate], Chanos called Strategy's capital structure "financial gibberish," arguing the company offers nothing unique beyond Bitcoin ownership. He warned that [more than 140 firms worldwide now pursue similar strategies], and compared the proliferation to the SPAC bubble of 2021 - when Wall Street's "printing press" overwhelmed market capacity, ultimately collapsing valuations.

Strategy defenders counter that the company's scale, first-mover advantage, and sophisticated capital-markets execution justify a premium. [Strategy's size enables it to leverage more efficiently] than competitors, and its preferred share apparatus provides diversified funding sources unavailable to smaller players. The company has received an [S&P credit rating of B-], expanding its addressable investor base.

Inflection Points and the Next Phase: International Expansion

Beyond STRC reaching par, Strategy is pursuing international capital-market expansion. The company [announced on November 4, 2025] the issuance of STRE - a euro-denominated 10% Series A Perpetual Stream Preferred Stock targeting European institutional investors.

[STRE will be issued at €100 per share] (approximately $115), with 3.5 million shares planned to raise roughly $370 million. The security offers [10% annual dividends paid quarterly], beginning December 31, 2025. STRE will list on [Euro MTF Luxembourg] and clear through Euroclear and Clearstream, providing European investors access to Bitcoin-linked securities in their native currency without direct crypto exposure.

The launch is significant as Strategy's first foreign-currency financing, signaling ambitions to tap global capital pools. [Major banks including Barclays, Morgan Stanley, Moelis & Company] serve as joint bookrunners, reflecting institutional backing for the expansion.

STRE's capital structure places it [senior to STRK, STRD, and MSTR common stock but junior to STRF, STRC, and Strategy's debt]. The liquidation preference adjusts daily to the greater of €100 stated value, prior day's market price, or 10-day average - linking value to trading performance. If Strategy fails to declare dividends, it must use "commercially reasonable efforts" over 60 days to sell other securities to raise funds for deferred dividends which [compound at progressively higher rates] - initially 11%, increasing by 100 basis points each period up to 18% maximum.

The timing coincides with Strategy's [expanded "42/42" capital plan], targeting $84 billion in equity and convertible note issuance through 2027 - doubled from the original $42 billion target after exhausting the first tranche. With [substantial ATM capacity remaining across multiple securities], Strategy has positioned itself for continued Bitcoin accumulation if market conditions remain favorable.

Yet recent Bitcoin purchasing has decelerated markedly. Strategy acquired [just 778 BTC in October 2025] - one of its smallest monthly totals in years - compared to [3,526 BTC in September]. [Q3 2025 saw roughly 43,000 BTC added], down sharply from 69,000 BTC in Q2 and over 80,000 BTC in Q1. This slowdown reflects compressed mNAV levels that make dilutive equity issuance less attractive, forcing Strategy to rely more heavily on preferred shares until mNAV recovers or STRC's ATM program scales up.

The mNAV Compression Challenge: Structural Risks Emerge

![image-21.png]

Strategy's model depends fundamentally on maintaining a premium valuation to its Bitcoin holdings. Yet that premium has deteriorated dramatically through 2025, creating what may be the company's most serious challenge.

[From a peak of 3.5-3.89x in November 2024], Strategy's mNAV has collapsed to approximately [1.08-1.21x as of late October/early November 2025] - the lowest level in 19 months. At 1.21x, investors pay just a 21% premium for Strategy's Bitcoin stake, down from premiums exceeding 240% a year earlier. [The enterprise value-based mNAV], which includes debt and preferred stock, has dropped to 1.31x from over 4.0x in 2024.

The compression is striking given Bitcoin's performance. [While BTC gained 31% year-to-date through October 2025, MSTR shares rose only 13.3%]. Buying Bitcoin directly would have significantly outperformed owning Strategy stock.

Multiple factors drive the compression. The [proliferation of alternative Bitcoin exposure vehicles] - particularly spot Bitcoin ETFs like BlackRock's IBIT with nearly $100 billion in assets - provides cheaper, more direct access without corporate overhead or dilution risk. Why pay a 240% premium for Strategy when you can buy Bitcoin through an ETF at a 0.20% annual fee?

Competition has intensified as [more than 192 public companies] now operate Bitcoin treasury strategies. Japan's Metaplanet, [MARA Holdings, and dozens of smaller firms] are replicating the model, eroding Strategy's differentiation. As Chanos predicted, the strategy is "nothing proprietary."

Insider selling has also rattled confidence. [Strategy board member Carl Rickertsen sold his entire $10 million stake in 2025], and [Michael Saylor himself has sold millions of dollars worth of MSTR shares]. While such sales may serve personal financial planning, they signal potential concern about valuation sustainability.

Most controversially, [Strategy reversed its capital-allocation policy in August 2025]. Previously, management pledged not to issue common stock below 2.5x mNAV except for paying preferred dividends and debt interest. The [new policy allows equity issuance] between 1x and 2.5x mNAV when "otherwise deemed advantageous" - a vague standard that [triggered a 7.8% stock plunge] the day it was announced.

Critics warn of a potential "doom spiral": declining mNAV forces Strategy to issue more shares to maintain Bitcoin accumulation, which further dilutes shareholders and compresses mNAV, creating a vicious cycle. [When mNAV falls below 1x], equity issuance becomes mathematically dilutive to Bitcoin-per-share - the exact opposite of Strategy's value proposition. At that point, the company might need to issue debt to repurchase shares or, in a worst case, sell Bitcoin to service obligations.

[Strategy's fixed annual charges of $689 million] for interest and dividends must be paid regardless of mNAV or Bitcoin prices. [CEO Phong Le stated] that if mNAV falls below 1x, the company could sell equity derivatives, Bitcoin derivatives, or "high basis Bitcoin" (coinsSure, here is the content translated into Dutch, excluding the translation of markdown links:

Content: verworven tegen hoge prijzen met grote niet-gerealiseerde verliezen) om dividenden te dekken terwijl belastingvoordelen behouden blijven. Deze strategie werkt alleen als de prijs van Bitcoin boven de gemiddelde kostprijs van Strategy blijft en kapitaalmarkten ontvankelijk blijven.

Management kondigde in Q2 2025 aan dat het zwaarder zou leunen op het uitgeven van preferente aandelen wanneer de mNAV wordt samengedrukt, en het uitgeven van gewone aandelen zou reserveren voor periodes waarin de mNAV meer dan 2,5x bedraagt. Het bereiken van pariteit door STRC in november maakt deze strategie theoretisch mogelijk, maar succes hangt af van een aanhoudende investeerdersinteresse voor 10,5% renderende eeuwigdurende effecten ondersteund door volatiel Bitcoin-collateraal.

Regulerende, boekhoudkundige en operationele risico's

Naast mNAV-dynamiek staat Strategy voor verschillende structurele kwetsbaarheden. De Corporate Alternative Minimum Tax (CAMT) geïntroduceerd in de Inflation Reduction Act van 2022 legt een minimum belasting van 15% op "aangepast financieel verslaginkomen" – wat nu niet-gerealiseerde waardestijgingen omvat onder de nieuwe boekhoudregels. De $17 miljard aan niet-gerealiseerde Bitcoin-winsten van Strategy zouden in 2026 een belastingverplichting van miljarden dollars kunnen veroorzaken, tenzij regelgevingvrijstellingen worden verleend.

De $128,7 miljoen aan jaarlijkse software-inkomsten van het bedrijf - haar oorspronkelijke business - genereerde $350 miljoen aan brutowinst over de afgelopen 12 maanden, een miniscuul deel van haar marktwaarde van $94 miljard. Strategy is in essentie een pure Bitcoin-proxy met nominale operationele kasstroom. Morningstar-analist Michael Miller merkte op dat Strategy "eigenlijk niet de winst heeft om dividendbetalingen te dekken" op haar preferente aandelen, waarbij ze in plaats daarvan vertrouwen op de waardestijging van Bitcoin om contant geld te genereren voor uitkeringen door nieuwe kapitaalverhogingen of vermogensverkopen.

Juridische vragen blijven bestaan over aandeelhoudersrechten ten aanzien van Bitcoin-bezittingen. Gewone aandeelhouders kunnen geen directe juridische eigendom hebben van de Bitcoin van Strategy in faillissements- of herstructureringsscenario's, omdat de activa zich op het niveau van de bedrijfsentiteit bevinden. Preferente aandeelhouders hebben expliciete liquidatiepreferenties en claimprioriteit, maar de complexe kapitaalstructuur creëert onzekerheid over hoe Bitcoin zou worden verdeeld in geval van problemen.

Bewaarneming en operationele risico's zijn ook aanwezig. Strategy houdt Bitcoin aan via meerdere institutioneel-grade bewaarnemingsplatforms, maar de concentratie van 3% van het Bitcoin-aanbod in een enkele bedrijfsentiteit creëert systemische kwetsbaarheid voor regelgevende actie, beveiligingsinbreuken of managementfouten.

Breder Implicaties: Het Bitcoin Treasury Ecosysteem Evolueert

Het model van Strategy heeft een hele industrie voortgebracht. Achtenveertig nieuwe Bitcoin-thesauriebedrijven ontstonden in slechts de laatste drie maanden van 2025, wat een trend versnelde die voorzichtig in 2020 begon. Digital Asset Treasury Companies (DATCOs) bezitten gezamenlijk ongeveer $93 miljard in Bitcoin, wat 3,98% van het circulerende aanbod vertegenwoordigt.

De meest prominente volger is het Japanse Metaplanet, dat nu ongeveer 30.823 BTC bezit ter waarde van $3,5 miljard, en daarmee de vierde grootste bedrijfsbezitter wereldwijd is. Metaplanet mikt op 210.000 BTC tegen 2027 - wat 1% van het totaal Bitcoin-aanbod vertegenwoordigt - door middel van renteloze obligaties, aandelenuitgiftes en innovatieve derivatenstrategieën zoals gedekte call-opties om rendement op holdings te genereren.

MARA Holdings heeft 53.250 BTC, XXI Capital (Tether-backed Twenty One) heeft 43.514 BTC, en de Bitcoin Standard Treasury Company (ondersteund door Adam Back en Cantor Fitzgerald) bezit 30.021 BTC. Bedrijven uit de verzekerings-, gezondheidszorg-, automobiel- en energiesector hebben Bitcoin-toewijzingen aangekondigd, waarbij de treasury-adoptie uitbreidt naar reguliere bedrijven buiten crypto-native ondernemingen.

De vraag-aanbod implicaties zijn diepgaand. Bedrijven verwerven gemiddeld ongeveer 1.755 BTC per dag in 2025 - bijna het dubbele van de ongeveer 900 BTC die dagelijks worden gemijnd. Institutionele investeerders beheren nu 18% van het totale Bitcoin-aanbod, omhoog vanaf verwaarloosbare niveaus in 2021. In combinatie met spot Bitcoin ETF's die 6% van het aanbod bevatten en lange-termijn houders die posities vergroten, wordt het beschikbare circulerende aanbod effectief kleiner.

Dit creëert wat analisten een structurele prijsbodem noemen. Corporate treasuries kopen doorgaans over-the-counter om markteffect te vermijden, en accumuleren stilletjes tijdens zowel bull- als bear-markten. In tegenstelling tot particuliere beleggers die gevoelig zijn voor paniekverkopen, bieden instellingen met lange-termijn mandaten consistente vraag, ongeacht de kortetermijn-volatiliteit. Dit vermindert het beschikbare aanbod en stabiliseert mogelijk de prijzen op hogere niveaus.

Het model transformeert Bitcoin ook van puur een speculatief actief naar institutionele-grade collateral. De preferente aandelen van Strategy zijn effectief Bitcoin-gedekte effecten die vaste rendementen bieden - niet anders dan hypotheek-gedekte effecten of andere gestructureerde producten. Naarmate deze instrumenten zich vermenigvuldigen, wordt Bitcoin geïntegreerd in traditionele kapitaalmarkten, toegankelijk voor pensioenfondsen, verzekeringsmaatschappijen en andere rendementzoekende investeerders die niet direct crypto kunnen of willen houden.

Toch gaan er risico's gepaard met deze institutionalisering. Chanos waarschuwt dat snelle emissies door tientallen Bitcoin-thesauriebedrijven de SPAC-bel weerspiegelen - toen de 'drukpers' van Wall Street meer aanbod van beleggingsproducten creëerde dan de markt kon absorberen, wat uiteindelijk de waarderingen deed instorten. Als te veel bedrijven concurreren om kapitaal met soortgelijke Bitcoin-gedekte effecten, kunnen premies in de sector verdwijnen, waardoor de fundamentele economie ondermijnd wordt.

Concentratierisico neemt ook toe. Strategy alleen bezit meer dan 3% van het Bitcoin-aanbod, waardoor systemische blootstelling ontstaat aan de managementbeslissingen, kapitaalstructuur en regelgevende status van een enkele bedrijfsentiteit. Als Strategy ooit gedwongen liquideert - hetzij door faillissement, regelgevende actie of convenant-schendingen - zou de impact op de Bitcoin-markten ernstig kunnen zijn.

De proliferatie van copycat-modellen roept vragen op over differentiatie en duurzaamheid. Veel kleinere Bitcoin-thesauriebedrijven missen de schaal, kapitaalmarktsophisticated om efficiënt kapitaal aan te trekken, mogelijk gedwongen tot Bitcoin-verkopen om verplichtingen te voldoen tijdens marktdalingen.

Wat Volgt: Signalen om te Monitoren

Het speelboek van Strategy staat voor zijn meest kritische test. Het bedrijf moet bewijzen dat zijn kapitaalmarktapparaat duurzaam kan opschalen, zelfs nu de waarderingspremie comprimeert, de concurrentie intensiveert en de prijstraject van Bitcoin onzeker wordt.

Verscheidene indicatoren bepalen of het model slaagt:

ATM Programma Utilisatie: Of Strategy haar $4,2 miljard STRC ATM-capaciteit effectief kan inzetten en miljarden dollar capaciteit in andere effecten hangt af van de investeerdersbehoefte naar hoogrenderende preferente aandelen. Als STRC consistent tegen of boven par handelt, wint Strategy een schaalbare financieringsbron. Als het onder par valt ondanks dividendverhogingen, breekt het mechanisme.

BTC Aankooptempo: Het accumulatie tempo van Strategy geeft rechtstreeks signalen over kapitaalbeschikbaarheid en strategisch vertrouwen. [Maandelijkse acquisitie...Content: volumes onder 1.000 BTC suggereren kapitaalbeperkingen; aanhoudende aankopen van meer dan 10.000 BTC per maand duiden op succesvolle financiering. Internationaal succes van STRE-uitgiften zal bijzonder veelzeggend zijn - als Europese beleggers blootstelling aan in euro's gedenomineerde Bitcoin omarmen, valideert dat mondiale uitbreiding; als de vraag tegenvalt, suggereert dat marktvoldoening.

mNAV Beweging: De premie moet herstellen richting 2x om nieuwe uitgiftes van gewone aandelen op grote schaal te hervatten zonder Bitcoin-per-aandeel te verwateren. Voortdurende compressie naar of onder 1x zou volledige afhankelijkheid van preferente aandelen en schulden afdwingen, wat groei beperkt. Een aanhoudende beweging terug boven 2.5x mNAV zou hersteld investeerdersvertrouwen signaleren en agressieve, door aandelen gefinancierde accumulatie heropenen.

Preferente Handel en Rentemarges: STRC, STRF, STRK en STRD moeten stabiele handel behouden en redelijke rentemarges tot vergelijkbare vastrentende effecten. Als preferente aandelen noodlijdend worden - ver onder pari handelen met verbredende rentemarges - suggereert dat verlies van vertrouwen in de capaciteit van Strategy om distributies te onderhouden en de Bitcoin-kaswaarde te behouden.

Regulatoire en Boekhoudkundige Ontwikkelingen: Oplossing van het CAMT belastingprobleem is cruciaal. Als Strategy met miljarden belastingschulden op niet-gerealiseerde winsten wordt geconfronteerd, zou het Bitcoin-verkopen of schuldenherstructurering kunnen afdwingen. Aan de andere kant zouden regelgevende uitzonderingen voor niet-gerealiseerde crypto-winsten een grote belemmering verwijderen. De impact van fair value-accounting op volatiliteit en investeerdersperceptie zal ook de toegang tot kapitaal vormgeven.

Prestaties van Copycat Bedrijven: Het succes of falen van Metaplanet, MARA en tientallen kleinere Bitcoin treasury bedrijven zal aantonen of het model schaalbaar is of dat alleen de unieke positie van Strategy het laat werken. Als concurrenten slagen bij 1.5x-2x mNAV premies, valideert dat de categorie; als de meeste onder 1x handelen en moeite hebben kapitaal aan te trekken, suggereert dat dat de markt slechts een paar dominante spelers kan ondersteunen.

Bitcoin Prijs Traject: Uiteindelijk hangt de houdbaarheid van het model af van de waardevermeerdering van Bitcoin. Als Bitcoin $150.000-200.000 bereikt, zoals de richtlijnen van Strategy voor 2025 aangeven, maken niet-gerealiseerde winsten preferente dividenden gemakkelijk onderhoudbaar en is de uitbreiding van mNAV waarschijnlijk. Als Bitcoin in een langdurige bear markt onder $80.000 komt, de gemiddelde kostprijs van Strategy, staat het bedrijf voor moeilijke beslissingen over dividendkortingen, activaverkopen of heronderhandeling van convenanten.

Laatste gedachten

Michael Saylor's Strategy heeft iets opmerkelijk bereikt: het transformeren van een middelgrote softwaremaatschappij in een Bitcoin financiële instelling met bijna $70 miljard in crypto-assets en het pionieren van kapitaalmarktinnovaties die vormgeven hoe bedrijven digitale assets kunnen benutten. Het apparaat voor preferente aandelen - in het bijzonder door STRC's parzoekende mechanisme - vertegenwoordigt echte financiële engineering die echte problemen oplost rond toegankelijkheid voor de detailhandel en het genereren van rendement.

Toch blijft de houdbaarheid van het model onbewezen bij de huidige waarderingen. De dramatische compressie van mNAV van 3.5x naar amper boven 1x onthult dat de premie van Strategy ten opzichte van Bitcoin holdings fragiel is, afhankelijk van marktsentiment, concurrentiedifferentiatie en voortdurende Bitcoin-prijswaardering. De beleidsherziening om aandelenuitgifte onder 2.5x mNAV toe te staan, in combinatie met insider-verkopen en toenemende concurrentie, roept vragen op over of het management denkt dat de premie permanent beschadigd is.

Critici zoals Jim Chanos kunnen uiteindelijk gelijk krijgen dat Bitcoin-treasury bedrijven een speculatieve bubbel vertegenwoordigen die analoog is aan SPAC's - gedoemd om premies tot nul te comprimeren naarmate de markt erkent dat dit slechts houdstersvoertuigen zijn, geen waardecreërende bedrijven. Het feit dat het direct kopen van Bitcoin in 2025 beter heeft gepresteerd dan Strategy-aandelen ondersteunt deze opvatting.

Alternatief kan Strategy zijn preferente aandelen apparaat wereldwijd succesvol opschalen, waarmee een permanente kapitaalmarkt franchise wordt opgebouwd die bescheiden premies rechtvaardigt door superieure uitvoering, liquiditeitsvoorziening en financiële productinnovatie. Als STRC en STRE grip krijgen als legitieme vastrentende alternatieven die 10% rendement bieden ondersteund door Bitcoin-collateraal, zou Strategy kunnen evolueren naar iets dat lijkt op een door Bitcoin ondersteunde investeringsbank of vermogensbeheerder.

De oplossing zal waarschijnlijk jaren duren om te ontrafelen. Wat nu duidelijk is, is dat Strategy niet langer simpelweg Bitcoin aan het verzamelen is - het heeft een geheel nieuw model gecreëerd voor hoe bedrijven balansen rond crypto-assets kunnen structureren, toegang kunnen krijgen tot kapitaalmarkten om acquisitie te financieren en verhandelbare effecten kunnen creëren die traditionele financiën en digitale assets overbruggen.

Of dat model de toekomst van bedrijfsbeheer van schatkisten vertegenwoordigt of een onhoudbare arbitrage die gedoemd is te ontrafelen, is de bepalende vraag, niet alleen voor Strategy, maar voor de meer dan 190 bedrijven die proberen hun pad te volgen en het bredere crypto-ecosysteem dat nauwlettend in de gaten houdt om te zien of institutionele adoptie werkelijk kan opschalen voorbij speculatie.