De SEC schortte de handel in QMMM Holdings op nadat de aandelen met bijna 2.000 procent stegen na een twijfelachtige aankondiging van een $100 miljoen crypto-allocatie - de meest dramatische interventie tot nu toe in een regelgeving crackdown die meer dan 200 publiek verhandelde bedrijven onderzoekt die soortgelijke strategieën volgen.

Deze zaak verheldert escalerende spanningen naarmate bedrijfscrypto-voorraden meer dan $112 miljard overschrijden, terwijl toezichthouders de controle over manipulatie van aandelen aanjagen die de bescherming van investeerders bedreigt. De schorsing signaleert dat hoewel bedrijfscrypto-adoptie versnelt - met holdings die nu meer dan een miljoen Bitcoin overschrijden - de toekomst striktere governance, transparantie, en naleving eist, waardoor bedrijven fundamenteel moeten heroverwegen hoe ze digitale activa rechtmatig in hun balansen kunnen integreren.

QMMM's spectaculaire stijging van minder dan twaalf dollar begin september tot een piek van $303 op de dag van aankondiging, illustreert het gevaarlijke snijvlak tussen cryptohype en kwetsbare micro-cap aandelen. Het Hongkongse digitale reclamebedrijf, met slechts $2,7 miljoen aan jaarlijkse inkomsten en blijvende verliezen, kondigde plannen aan om $100 miljoen toe te wijzen aan Bitcoin, Ethereum en Solana, ondanks het bezit van slechts $498.000 in contanten.

De SEC citeerde expliciet "potentiële manipulatie door aanbevelingen aan investeerders door onbekende personen via sociale media", bedoeld om prijs en volume kunstmatig op te blazen. Wat deze zaak bijzonder significant maakt, is de timing: de schorsing viel samen met onthullingen van de Wall Street Journal dat toezichthouders verdacht handelspatronen onderzochten van honderden bedrijven die in 2025 overgingen tot crypto-voorraadstrategieën, met velen die ongebruikelijke volumepieken en prijsstijgingen vertoonden voor de publieke aankondigingen.

In dit artikel onderzoeken we de meest uitgebreide regelgevingsevaluatie van het bedrijfscrypto-verschijnsel sinds MicroStrategy in 2020 het Bitcoin-treasurymodel introduceerde, waardoor fundamentele vragen worden opgeroepen over of SEC-interventies bedrijfsveilige adoptie van digitale activa zullen ontmoedigen of gezondere, meer compliant praktijken afdwingen die uiteindelijk de strategie legitimeren.

Hoe de SEC opschortingsautoriteit gebruikt om markten te beschermen

De Securities and Exchange Commission haalt zijn handelsschorsingsmacht uit Sectie 12(k) van de Securities Exchange Act van 1934, die de instantie machtigt om de handel tot tien werkdagen op te schorten wanneer nodig om investeerders en het publieke belang te beschermen. Deze autoriteit vereist geen voorafgaande waarschuwing, geen hoorzitting en legt geen bewijslast op behalve het identificeren van potentiële manipulatie of onvoldoende publieke informatie. De schorsing zelf vormt geen vaststelling van kwaadwilligheid, maar creëert eerder een afkoelperiode waarin toezichthouders onderzoek doen naar verdachte activiteiten en investeerders posities heroverwegen zonder de druk van snel bewegende markten.

De juridische drempel voor opschorting is bewust laag. De SEC hoeft alleen bezorgdheden aan te stippen over “nauwkeurigheid van publiek beschikbare informatie” of potentiële manipulatie om de handel onmiddellijk te bevriezen. Tijdens de schorsingsperiode kunnen getroffen bedrijven op geen enkele beurs of over-the-counter markt handelen, waardoor aandeelhouders effectief in posities worden opgesloten terwijl onderzoek naar regelgeving voortgaat. Na het verstrijken van de opschorting staan bedrijven voor aanzienlijke uitdagingen: de handel wordt meestal hervat op minder liquide OTC-markten met sterk verlaagde waarderingen, institutionele investeerders stappen vaak volledig uit, en de stigmatisering van opschorting veroorzaakt blijvende reputatieschade, ongeacht of er formele aanklachten volgen.

Historisch precedent toont aan dat de SEC deze macht toenemend heeft gebruikt tegen crypto-gerelateerde aandelenaandelen. De Long Island Iced Tea-zaak uit 2017 legde de sjabloon vast: een worstelend drankbedrijf kondigde een draai aan naar blockchaintechnologie en vatte de naam Long Blockchain Corp aan, wat een stijging van 380 procent op een enkele dag veroorzaakte, ondanks het ontbreken van daadwerkelijke blockchainactiviteiten. De aandelen stegen van $2,45 naar $9,49 terwijl particuliere beleggers zich louter geroepen voelden door de blockchainassociatie. De SEC schortte de handel in februari 2018 op, en een daaropvolgend onderzoek onthulde insiderhandel door leidinggevenden die aanwijzingen gaven aan bekenden voor de aankondiging. Het bedrijf werd uiteindelijk geschrapt, zijn registratie ingetrokken, en drie personen kregen strafrechtelijke aanklachten, waaronder effectenfraude. In juli 2021 beschuldigde de SEC dat de leiding van het bedrijf “een reeks publieke verklaringen aflegde die waren ontworpen om beleggers te misleiden en te profiteren van de algemene beleggersinteresse in bitcoin en blockchaintechnologie."

Vergelijkbare patronen kwamen naar voren met Riot Blockchain, voorheen Bioptix, een biotechbedrijf dat aandelen zag stijgen met 400 procent na aankondiging van een blockchainpivot in oktober 2017. On-line Plc, een Brits bedrijf, behaalde een stijging van 394 procent simpelweg door “blockchain” aan zijn bedrijfsnaam toe te voegen. In elk geval bleef het fundamentele bedrijf ongewijzigd terwijl de cryptoassociatie alleen een speculatieve razernij veroorzaakte. Deze precedenten beïnvloeden de SEC's benadering van QMMM: een microcap-bedrijf met dalende kernactiviteiten kondigde plotsklaps een crypto-allocatie aan die ver de beschikbare cashpositie overschrijdt, vergezeld van buitengewone sociale media promotie en parabolische prijsacties.

Het handhavingsspeelboek van de SEC voor cryptogerelateerde manipulatie is aanzienlijk geëvolueerd onder het voorzitterschap van Gary Gensler van april 2021 tot januari 2025. In deze periode startte de instantie 125 cryptogerelateerde handhavingsacties, waarbij 98 zaken werden opgelost met $6,05 miljard aan boetes - bijna vier keer het bedrag dat werd geïncasseerd onder eerdere leiding. Genslers aanpak benadrukte dat de meeste crypto-activa moeten worden behandeld als effecten die onder bestaande regelgeving vallen in plaats van nieuwe kaders te creëren. Deze handhavingsgerichte aanpak veroorzaakte aanzienlijke frictie in de sector, maar stelde vast dat crypto-exposure bedrijven niet vrijstelt van traditionele effectenwetten.

De overgang naar voorzitter Paul Atkins in januari 2025 signaleerde een filosofische verschuiving naar innovatiegerichte regelgeving, met commissaris Hester Peirce die een nieuwe Crypto Task Force leidde om snellere regelingen te bespoedigen. Echter, de QMMM-schorsing en het bredere onderzoek tonen aan dat handhaving tegen fraude en manipulatie onverminderd doorgaat ongeacht de bredere beleidsontwikkeling. Commentaren van effectenadvocaten beklemtonen dit onderscheid: hoewel regelgevers duidelijkere routes kunnen creëren voor legitieme adoptie van crypto, intensiveren ze tegelijkertijd het toezicht op schema's die cryptonarratieven uitbuiten om aandelenprijzen te manipuleren.

De anatomie van QMMM's spectaculaire opkomst en verdachte daling

QMMM Holdings Limited ging in juli 2024 naar de beurs op Nasdaq via een eerste openbare aanbieding die $8,6 miljoen opbracht tegen vier dollar per aandeel. Het bedrijf, opgericht op de Kaaimaneilanden met de belangrijkste activiteiten in Hongkong, opereerde achttien jaar als ManyMany Creations en leverde digitale reclame, virtuele avatartechnologie en projectiemapping aan luxemerken, vastgoedontwikkelaars en themaparken. Ondanks zijn gevestigde niche verslechterde de financiële prestaties: de omzet van het fiscale jaar 2024 daalde tot $2,7 miljoen terwijl het nettoverlies steeg tot $1,58 miljoen. Begin 2025 ontving het bedrijf Nasdaq-minimumbodprijsdeficiëntie's, waardoor het risico liep van delisting.

Op 9 september 2025 kondigde QMMM via GlobeNewswire zijn "strategische entree in de cryptocurrencysector" aan, waarin plannen werden beschreven om een gediversifieerd cryptocurrency-treasury van $100 miljoen op te zetten gericht op Bitcoin, Ethereum en Solana. Het persbericht beschreef ambities om AI-aangedreven crypto-analyseplatforms, gedecentraliseerde datamarktplaatsen, DAO-treasurymanagementagents en smart contract kwetsbaarheid detectietools te ontwikkelen. CEO Bun Kwai benadrukte dat "wereldwijde adoptie van digitale activa en blockchaintechnologie tegen ongekende snelheid versnelt" en positioneerde de zet als het overbruggen van "de digitale economie met toepassingen in de echte wereld."

De marktreactie was onmiddellijk en extreem. QMMM-aandelen openden op 9 september tegen elf dollar, stegen naar een intraday-piek van $303, en sloten op $207 - een eendaagse winst tussen 1.737 en 2.144 procent, afhankelijk van de rekenmethode. Het handelsvolume explodeerde met meer dan 1.000 procent terwijl de marktkapitalisatie van het aandeel steeg van ongeveer $141 miljoen naar $11,84 miljard tegen de slotkoers. Circuitbreakers werden meermalen getriggerd doordat volatiliteitshalt de handel vier keer pauzeerde in de daaropvolgende week. Tegen 27 september was het aandeel teruggetrokken naar $119.40, maar bleef ongeveer 1.736 procent hoger dan de baslijn van begin maand.

Kritische analyse onthulde overduidelijke inconsistenties tussen de aankondiging en de financiële realiteit. QMMM's financiële overzichten van 2024 toonden slechts $497,993 in contanten en kasequivalenten. Het bedrijf gaf geen uitleg over hoe het een allocatie van $100 miljoen zou financieren - een bedrag dat 200 keer zijn beschikbare contant geld en 37 keer zijn jaarlijkse inkomsten vertegenwoordigt. In juni 2025 had QMMM een noodgedwongen secundaire emissie uitgevoerd tegen twintig cent per aandeel, waardoor $8 miljoen werd opgehaald maar aandeelhouders bijna vier keer verwaterden. Dit weerspiegelde een bedrijf in overlevingsmodus, niet een die gepositioneerd was voor de inzet van negencijferige cryptoinvesteringen.

De sociale mediaomgeving rond de opkomst van QMMM vertoonde klassieke pump-and-dump kenmerken. Reddit-discussies vierden QMMM als een "slapende gok klaar om mee te varen op de volgende cryptogolf." Twitter-activiteit piekte met promotieberichten die de crypto-draai benadrukten terwijl fundamentele bedrijfszwakte genegeerd werd. StockTwits-stemming bleef "uiterst bullish" zelfs tijdens prijsdalingen, met berichtvolume duizenden procenten in stijging. Sommige gebruikers waarschuwden voor manipulatie - een StockTwits bijdrager noemde het expliciet een "pump en dump-scam" die waarschijnlijk zou crashen naar dertig. Content:

dollars - maar deze waarschuwingen werden overstemd door de promotievermogen.

De opschortingsorder van de SEC van 29 september noemde specifiek "potentiële manipulatie in de effecten van QMMM, uitgevoerd via aanbevelingen die aan investeerders werden gemaakt door onbekende personen via sociale media om de effecten van QMMM te kopen, die lijken te zijn ontworpen om de prijs en het volume kunstmatig te verhogen." De taal benadrukt drie kritieke elementen: de aanbevelingen kwamen van "onbekende personen" in plaats van identificeerbare marktdeelnemers, ze gebruikten social media platforms voor een breed bereik, en ze leken ontworpen voor kunstmatige inflatie in plaats van het weergeven van echte investeringsanalyse. Effectenadvocaat Carl Capolingua merkte op dat "als de SEC die onbekende personen die verantwoordelijk zijn voor het promoten van het kopen van het aandeel van het bedrijf kan linken aan werknemers, of erger nog, aan het management, dan kunnen de sancties zwaar zijn, inclusief grote boetes of gevangenisstraf."

De handelsopschorting loopt tot 10 oktober 2025, waardoor toezichthouders tien werkdagen hebben om de identiteit van promotors te onderzoeken, handelsrecords te controleren op coördinatie, en te bepalen of insiders van het bedrijf hebben deelgenomen aan of geprofiteerd van de manipulatie. Wanneer de handel hervat wordt, staat QMMM voor een onzekere toekomst: het bedrijf moet uitleggen hoe het daadwerkelijk van plan is om crypto-aankopen te financieren, de timing en bronnen van promotionele activiteit toelichten, en investeerders overtuigen dat een legitieme bedrijfsstrategie en niet aandelenpromotie de aankondiging motiveerde. Historische precedenten suggereren dat weinig bedrijven herstellen van dergelijke opschortingen.

De explosieve groei van bedrijfscryptovaluta-schattingsreserves

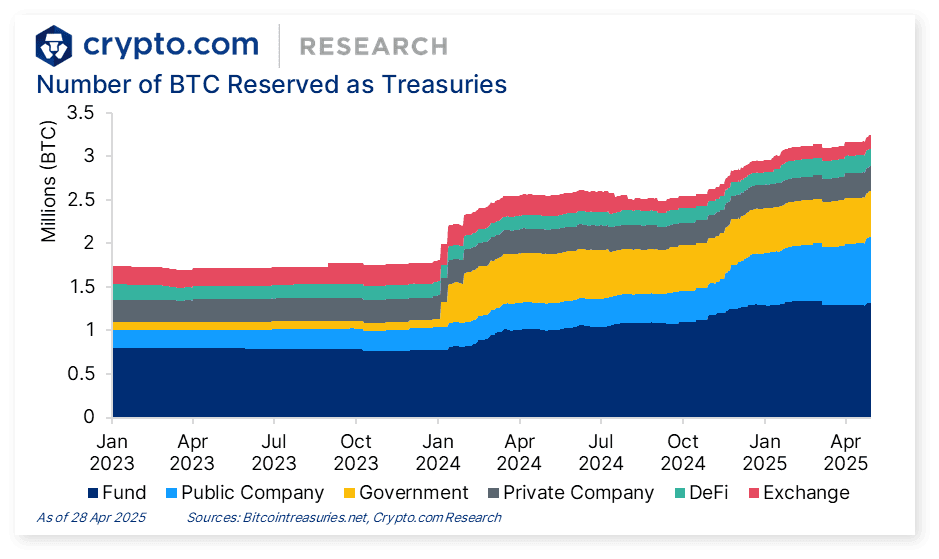

Bijna 200 beursgenoteerde bedrijven bezitten nu meer dan $112 miljard aan cryptocurrency activa per september 2025, wat een van de meest dramatische verschuivingen in beheer van bedrijfsreserves vertegenwoordigt in de moderne financiële geschiedenis. Deze beweging begon bescheiden in augustus 2020 toen MicroStrategy, een bedrijf voor business intelligence software, voor $250 miljoen aan Bitcoin kocht als een reserve activa. CEO Michael Saylor formuleerde een stelling dat Bitcoin "superieure valuta" vertegenwoordigde en een betere waardeopslag was dan contant geld, dat geconfronteerd werd met ontwaarding door monetaire expansie en negatieve reële rentetarieven.

De gok van MicroStrategy bleek spectaculair succesvol. Het bedrijf bleef Bitcoin accumuleren via aandelenuitgiften, converteerbare obligaties en kasstromen, en verzamelde tussen de 632.000 en 640.000 BTC tegen september 2025 - bezittingen die ongeveer $73 miljard waard zijn tegen huidige prijzen. Het bedrijf is officieel omgedoopt tot "Strategy" in februari 2025, wat de identiteitsverschuiving van softwarebedrijf naar Bitcoin-reservebedrijf aangeeft. De aandelenkoers van Strategy steeg 2.919 procent van augustus 2020 tot september 2025, wat een dramatische overprestatie betekende ten opzichte van grote technologie-aandelen zoals Nvidia, Tesla en Microsoft in dezelfde periode. Het bedrijf bezit nu ongeveer drie procent van het totale aanbod van 21 miljoen Bitcoin en handelt tegen een premie van 112 procent ten opzichte van zijn Bitcoin netto-activa waarde, wat de bereidheid weerspiegelt van investeerders om substantiële premies te betalen voor blootstelling aan Bitcoin via beursgenoteerde aandelen.

De Bitcoin-reserves van bedrijven, verspreid over alle beursgenoteerde bedrijven, overschrijden nu 1 miljoen BTC, wat ongeveer 4,7 procent van het totale aanbod vertegenwoordigt en tussen de $115 en $120 miljard waard is. De concentratie blijft extreem: Strategy alleen is goed voor meer dan 60 procent van de top tien houders van bedrijven. Marathon Digital Holdings, een Bitcoin-mijnbedrijf dat productie accumuleert in plaats van het direct te verkopen, bezit ongeveer 52.000 BTC, ter waarde van $6 miljard. Tesla behoudt 11.509 BTC gewaardeerd op $1,24 miljard nadat het 75 procent van zijn bezittingen heeft verkocht tijdens de bearmarkt van 2022 - een beslissing die het bedrijf ongeveer $3,5 miljard kostte aan misgelopen winsten had het zijn volledige positie behouden.

De traject van bedrijfsadoptie van Bitcoin versnelde dramatisch in 2024 en 2025. Slechts 64 beursgenoteerde bedrijven bezaten Bitcoin aan het begin van 2024, een aantal dat groeide tot 79 in het eerste kwartaal van 2025 en explodeerde voorbij 200 tegen september 2025. Deze jaarlijkse groeipercentage van 166 procent weerspiegelt zowel echte strategische adoptie door gevestigde bedrijven als opportunistische ombuigingen door worstelende bedrijven die aandelenkoersappreciatie nastreven. Bernstein Private Wealth Management voorspelt dat wereldwijde beursgenoteerde bedrijven zoveel als $330 miljard aan Bitcoin kunnen toewijzen in de komende vijf jaar, wat suggereert dat de trend in een vroege fase blijft ondanks recente groei.

Naast Bitcoin zijn bedrijfsmatige Ethereum-reserves gestegen tot meer dan $10 miljard bij ongeveer 13 beursgenoteerde bedrijven. BitMine Immersion Technologies leidt met 2,4 miljoen ETH ter waarde van ongeveer $10 miljard, met als doel vijf procent van het totale aanbod van Ethereum te verwerven. SharpLink Gaming, geleid door Ethereum-medeoprichter Joseph Lubin als voorzitter, heeft tussen de 361.000 en 839.000 ETH, gewaardeerd op $1,3 tot $3,4 miljard. Het bedrijf zet 95 procent van de bezittingen in om rendement te genereren en bouwt Ethereum-aangedreven stabiele cryptovaluta-betaalsystemen voor zijn iGaming platforms. Bit Digital verdrong zich volledig van Bitcoin naar Ethereum, verkocht zijn volledige BTC-reserve en haalde $172 miljoen op om 120.000 ETH te kopen, en positioneerde zichzelf als een puur Ethereum-reservebedrijf.

Solana vertegenwoordigt de nieuwste grens voor bedrijfsreserves, met totale bezittingen die $2,5 miljard overschrijden bij acht grote beursgenoteerde bedrijven. Forward Industries haalde $1,65 miljard op om 6,8 miljoen SOL aan te schaffen, gesteund door Galaxy Digital, Jump Crypto en Multicoin Capital. Upexi verzamelde 1,9 miljoen SOL in vier maanden van 2025 met strategisch advies van BitMEX-oprichter Arthur Hayes, en zet bezittingen in voor zeven tot acht procent jaarlijkse opbrengst. SOL Strategies voert Solana validators uit met activa onder delegatie van 3,6 miljoen SOL, en genereert dubbele inkomsten uit waardestijging van reserves en validatoroperaties.

De diversiteit van bedrijven die cryptoreserves aanneemt, heeft zich verder uitgebreid dan technologiebedrijven. Semler Scientific, een bedrijf voor medische apparatuur, bezit 4.449 BTC ter waarde van $510 miljoen. GameStop, de videogame-winkelketen die in 2021 een fenomeen van meme-aandelen werd, kondigde in mei 2025 aan dat het 4.710 BTC had verworven. Allied Gaming & Entertainment zag zijn aandelen met 105 procent toenemen binnen een dag na de aankondiging van een Bitcoin en Ethereum-reservestrategie. Zelfs het gezondheidsbedrijf MEI Pharma kondigde cryptoaankopen aan, hoewel toezichthouders ongewone calloptie-activiteiten opmerkten vóór de publieke bekendmaking.

Echter, niet alle bedrijfscryptostrategieën slagen. De verkoop van 75 procent van zijn Bitcoin-bezit door Tesla in het tweede kwartaal van 2022, bijna op het dieptepunt van de bearmarkt, illustreert het risico van paniekverkopen tijdens volatiliteit. Het bedrijf verkocht ongeveer $936 miljoen aan Bitcoin tegen prijzen tussen $20.000 en $30.000 per munt - bezittingen die ongeveer $5 miljard waard zouden zijn tegen huidige prijzen. Enkele crypto-reserveaanbrengers van 2025 handelen nu onder hun Bitcoin netto-activa waarde, waarbij 25 procent van de publieke Bitcoin-houders marktkapitalisaties hebben die minder waard zijn dan de waarde van hun crypto bezittingen alleen. Deze negatieve premie suggereert scepsis van investeerders over het vermogen van het management om waarde te creëren buiten simpelweg cryptovaluta te houden.

De reactie van de aandelenmarkt op aankondigingen van crypto-reservestrategieën is opmerkelijk voorspelbaar geworden maar steeds nauwgezetter onderzocht. Onderzoek van Animoca Brands vond dat bedrijven die crypto-reservestrategieën aankondigden een gemiddelde stijging van 150 procent binnen 24 uur na de bekendmaking in 2025 zagen. Brera Holdings schoot 464 procent omhoog na het aankondigen van plannen om te hernoemen naar Solmate en over te schakelen naar een op Solana gebaseerde digitale activa-reserve. Allied Gaming steeg 105 procent op één dag met de aankondiging van zijn Bitcoin-Ethereum strategie. Echter, Smart Digital Group crashte 87 procent op één dag nadat zijn crypto-aankondiging op scepsis van investeerders had gestuit vanwege vage details en twijfelachtige uitvoering, wat aantoont dat markten onderscheid kunnen maken tussen geloofwaardige strategieën en opportunistische ombuigingen.

Sociale media versterken en de mechanica van markt-hype

Social media platforms hebben de manier waarop aandelenmanipulatie werkt fundamentaal getransformeerd, door traditionele "boilerroom"-operaties te vervangen door virale promotiecampagnes die miljoenen potentiële investeerders binnen minuten tegen minimale kosten bereiken. Academisch onderzoek gepubliceerd in Technology Forecasting and Social Change documenteerde dat beursgenoteerde bedrijven die blockchain-initiatieven aankondigden aanzienlijke aandelenkoerpremies en aanhoudende toegenomen volatiliteit ervaren, met de grootste winsten afkomstig van zeer speculatieve motieven zoals muntcreatie en bedrijfsnaamswijzigingen in plaats van wezenlijke integratie in de business.

De Long Island Iced Tea tot Long Blockchain zaak van 2017 stelde het sjabloon op. Toen het drankbedrijf zijn blockchain-pivot en naamsverandering aankondigde op 21 december 2017, stegen de aandelen met 289 procent tot 380 procent, ondanks dat het bedrijf geen blockchain-activiteiten, expertise of inkomsten had. De aankondiging zelf - die slechts vaag verwees naar "het evalueren van potentieel kansen" - was voldoende om explosieve retailbeleggersinteresse te wekken. Een daaropvolgend SEC-onderzoek toonde aan dat de leidende aandeelhouder Eric Watson makelaar Oliver Barret-Lindsay tipte over de komende aankondiging, die vervolgens vriend Gannon Giguiere informeerde. Giguiere kocht 35.000 aandelen en verkocht binnen twee uur na de publieke aankondiging, wat $160.000 aan oneerlijke winst opleverde in een klassiek geval van handel met voorkennis.

Reddit's WallStreetBets-gemeenschap, die explodeerde van obscuriteit naar 13,3 miljoen leden tegen eind 2022, toonde de kracht van gecoördineerde sociale media-handel aan. Hoewel de short squeeze van de gemeenschap met GameStop in januari 2021 betrokken was bij legitieme marktdynamiek die overgehevelde institutionele posities uitbuitten, werden de daar gepopulariseerde tactieken - "diamond hands"-cultuur die aanmoedigde om aandelen vast te houden ongeacht fundamentele waarden, gedetailleerde "due diligence"-berichten die analyse met hype mengden, en meme-aangedreven promotie creërendSure, here is the translation of the provided content from English to Dutch, following your specified format:

Content: in-group identity - became templates for manipulation. Vergelijkbare gemeenschappen ontstonden, specifiek gericht op crypto-gerelateerde aandelen, waar QMMM en soortgelijke bedrijven werden gepromoot als voertuigen om te profiteren van crypto via de aandelenmarkten.

Twitter en X dienen als primaire kanalen voor het versterken van aandelenpromotie.

Onderzoek van het Information Sciences Institute van USC volgde crypto pump-and-dump operaties door gecoördineerde tweetactiviteiten te detecteren die direct correleerden met cryptocurrency prijsbewegingen.

Machine learning-algoritmen identificeerden clusters van accounts die met elkaar communiceerden en identieke promotionele inhoud plaatsten binnen smalle tijdskaders.

Academisch onderzoek, gepubliceerd in de International Review of Financial Analysis, constateerde dat Twitter effectief aandacht genereert voor pump-and-dump schandalen, met opmerkelijke effecten op abnormale rendementen vóór pompgebeurtenissen.

Cruciaal is dat investeerders die vertrouwen op Twitter vertraagd verkoopgedrag vertoonden tijdens post-dump fases, wat resulteert in aanzienlijke verliezen in vergelijking met andere deelnemers die manipulerende patronen herkenden.

Telegram en Discord stellen nog geavanceerdere coördinatie mogelijk via privégroepen met duizenden leden. Het CFTC's 2018 klantenadvies documenteerde typische pump-and-dump afteltijdberichten: "15 minuten over voor de pomp! Maak je klaar om te kopen," gevolgd door "Nog 5 minuten tot pomp, volgende bericht zal de munt zijn!" Instructies om "Tweet over ons" versterkten het bereik buiten de privégroepen naar bredere doelgroepen. Deze operaties voltooien complete pump-and-dump cycli in zo kort als acht minuten, waarbij ze dunne liquiditeit exploiteren in laagkapcryptocurrencies en aandelen.

De aanklachten van de SEC van december 2022 tegen acht sociale media-influencers toonden de omvang en verfijning van deze regelingen aan. De verdachten cultiveerden samen 1,5 miljoen volgers op Twitter en Discord, en promootten zichzelf als succesvolle handelaren met marktkennis. Ze kochten aandelen voordat ze deze publiekelijk aanbeveelden aan volgers, plaatsten koersdoelen en uitspraken zoals "kopen, vasthouden, toevoegen," en verkochten vervolgens aandelen toen de vraag van volgers de prijzen opdreef - allemaal zonder hun dumpplannen bekend te maken. Toen beschuldigd van dumpen, verklaarde een verdachte expliciet "Ik dump niet op niemand... Ik heb diamanten handen" terwijl hij tegelijkertijd aan het verkopen was. De regeling genereerde ongeveer $100 miljoen aan frauduleuze winsten over twee jaar.

De mechanismen van het exploiteren van dunne liquiditeit in micro-cap en penny-aandelen zijn goed gedocumenteerd. Aandelen met een marktwaarde van minder dan $50 miljoen en die onder de vijf dollar per aandeel handelen, hebben lage handelsvolumes, waardoor prijsmanipulatie relatief goedkoop is. Een gecoördineerde koopcampagne door een paar honderd of duizend particuliere beleggers kan prijzen in een paar uur tijd met 100 tot 300 procent doen stijgen. Manipulators gebruiken verfijnde tactieken waaronder biedondersteuning om kunstmatige prijsbodems te creëren, gecoördineerde handel via meerdere accounts om bredere marktinteresse te simuleren en strategische verkoop die geleidelijk posities dumpt zonder paniek uit te lokken.

Chinees experimenteel onderzoek gepubliceerd in de International Review of Economics and Finance leverde causaal bewijs door 20.000 berichten met sterke sentimenten maar geen fundamentele informatie op het EastMoney Guba-forum voor 100 CSI 300-aandelen te plaatsen. De geposte berichten leidden tot een stijging van 0,26 procent in dezelfde dag aandelenrendementen, wat aantoont dat "aandelenkoersen gemanipuleerd kunnen worden door simpelweg berichten te plaatsen zonder enige fundamentele informatie." Het effect werd voornamelijk veroorzaakt door positieve sentimentberichten, en de studie concludeerde dat markten met hoge deelname van particuliere beleggers bijzonder kwetsbaar zijn.

Academisch onderzoek dat sociale mediadekking vergeleek met traditionele nieuwsmedia dekking vond tegenovergestelde effecten op aandelenvolatiliteit: nieuwsmediadekking voorspelde afnames in latere volatiliteit en omzetten, terwijl sociale mediadekking toegenomen voorspelde in beide meetwaarden. Dit patroon sluit aan bij een "echo-kamer" model waarin sociale media bestaand nieuws herhaalt, maar een subset van handelaren deze herhalingen als nieuwe informatie interpreteert, wat buitensporige handelsactiviteit en volatiliteit genereert, losgekoppeld van fundamentele ontwikkelingen.

Voor QMMM vertoonde de sociale media-omgeving alle klassieke manipulatierode vlaggen.

Promotionele berichten benadrukten het crypto-verhaal terwijl ze de enorme afwijking tussen aangekondigde allocatiegrootte en beschikbaar kapitaal negeerden. Berichtsvolume steeg met duizenden procenten op StockTwits gelijktijdig met de prijsstijging.

Reddit-discussies vierden QMMM als een verborgen kans ondanks de geringe omzetbasis van het bedrijf en aanhoudende verliezen.

Twitter-activiteit richtte zich op koersdoelen en momentum in plaats van bedrijfsanalyse.

De identificatie door de SEC van "onbekende personen" die aanbevelingen deden via sociale media suggereert een gecoördineerde campagne in plaats van organisch investeerdersbelang - precies het patroon dat regelgevende interventie triggert.

Regelgevende repressie en het debat over remmende effecten

De schorsing van QMMM vertegenwoordigt slechts één gegevenspunt in een veel bredere regelgevende onderzoek dat dreigt de adoptie van crypto door bedrijven ingrijpend te herzien. Op 26 september 2025 onthulde de Wall Street Journal dat de SEC en FINRA meer dan 200 bedrijven die crypto treasury-strategieën aankondigden in 2025 onderzochten, ongebruikelijke handelsmatige patronen vóór aankondigingen analyserend, abnormaal hoge handelsvolumes, scherpe prijsstijgingen voorafgaand aan openbare aankondigingen en mogelijke schendingen van Regulation Fair Disclosure. Dit onderzoek vertegenwoordigt het meest uitgebreide regelgevende onderzoek naar het fenomeen van zakelijke crypto sinds de opkomst in 2020.

Regulation Fair Disclosure, of Reg FD, verbiedt bedrijven om selectief essentiële niet-openbare informatie bekend te maken aan bepaalde investeerders die er op kunnen handelen voordat het openbaar wordt aangekondigd. Het patroon dat regelgevers identificeerden bij talloze crypto treasury-bedrijven gedurende 2025 toonde verdachte activiteit: aandelen verdubbelden of verdrievoudigden in de dagen voorafgaand aan openbare crypto-aankondigingen, ongebruikelijke optie-activiteit met zware call aankopen, en "geclusterde handel" die gecoördineerde aankopen op basis van gelekte informatie suggereert. Dit patroon impliceert ofwel insider trading door bedrijfsbestuurders en hun medewerkers of strategisch lekken van aankondigingsdetails naar voorkeursinvesteerders.

Meerdere specifieke gevallen demonstreren dit patroon.

SharpLink Gaming's aandelen stegen 433 procent op zwaar volume voorafgaand aan zijn Ethereum treasury-aankondiging op 28 mei 2025. MEI Pharma-aandelen bijna verdubbelden in de vier dagen voorafgaand aan de bekendmaking van de Litecoin-aankoop, vergezeld van ongebruikelijke calloptie-activiteit.

Mill City Ventures, Kindly MD en Empery Digital ondervonden allemaal aanzienlijke pre-aankondigingsstijgingen die door toezichtsystemen werden gemarkeerd.

Trump Media & Technology Group zag volatiliteit vóór zijn bekendmaking op 27 mei van een $2 miljard Bitcoin commitment, hetgeen regelgevende aandacht trok ondanks de politieke bekendheid van het bedrijf.

De rol van FINRA in het onderzoek omvat het sturen van gedetailleerde vragenlijsten naar gemarkeerde bedrijven, vragen over de timing van bestuursbeslissingen, welke bestuurders en bestuursleden vooraf kennis hadden van crypto-plannen, handelsactiviteit in bedrijfsvoorraad door insiders en hun medewerkers, en communicatie tussen het management en investeerders vóór aankondigingen. David Chase, een voormalig SEC-handhavingsadvocaat, merkte op dat "wanneer die FINRA-brieven uitgaan, het echt de pot roert. Het is doorgaans de eerste stap in een onderzoek." Bedrijven die dergelijke brieven ontvangen staan voor de keuze om volledig mee te werken, wat misschien wantoestanden blootlegt, of weerstand bieden, wat signalen van potentiële problemen geeft en de controle intensiveert.

Nasdaq zelf heeft gereageerd op de crypto treasury-trend door de vereisten aan te scherpen. De beurs vereist nu goedkeuring van aandeelhouders voordat bedrijven nieuwe aandelen kunnen uitgeven om crypto-reserve-aankopen te financieren en heeft gewaarschuwd dat het bedrijven zal delisten die niet aan deze verbeterde vereisten voldoen. Dit beleid is gericht op een gebruikelijk financieringspatroon waarbij bedrijven crypto-strategieën aankondigen, aandelenstijgingen ervaren, en vervolgens meteen aandelen uitgeven tegen verhoogde prijzen om de aankopen te financieren - een volgorde die voordeel biedt aan verkopende aandeelhouders en bedrijfsexecutives met aandelencompensatie, maar bestaande investeerders verwatert.

Het handhavingsklimaat onder SEC-voorzitter Paul Atkins, die de leiding aanvaardde in januari 2025, vertegenwoordigt een complexe evolutie van de agressieve handhavingsbenadering van zijn voorganger Gary Gensler. Atkins en Commissaris Hester Peirce, die de nieuwe Crypto Task Force leidt, hebben openheid getoond voor het creëren van duidelijkere regelgevingskaders die innovatie mogelijk maken. Peirce verontschuldigde zich in een toespraak op 25 september 2025 voor de eerdere houding van de SEC die innovatie belemmerde en riep de crypto-industrie op om de kansen die door de nieuwe omgeving worden gecreëerd aan te grijpen. Echter, beide functionarissen hebben duidelijk gemaakt dat de handhaving van fraude en manipulatie onverminderd doorgaat, ongeacht de bredere beleidsontwikkeling in de richting van crypto-vriendelijke regelgeving.

Dit creëert een gespleten omgeving waar legitieme bedrijfscrypto-strategieën mogelijk duidelijkere regelgevende paden en verminderde nalevingsonzekerheid kunnen tegenkomen, terwijl manipulerende schema's die crypto-verhalen exploiteren voor aandelenpromotie worden geconfronteerd met verscherpte handhaving.

Effectenadvocaten benadrukken dit onderscheid: bedrijven met oprechte treasury-strategieën, behoorlijke bestuur governance, sterke interne controles, transparante openbaarmaking, en transacties op afstand hebben minder te vrezen van regelgevend toezicht dan die met verdachte pre-aankondigingshandel, vage bedrijfsplannen, en inconsistenties tussen aangekondigde strategieën en financiële capaciteit.

Het debat over potentiële remmende effecten richt zich op de vraag of agressieve handhaving nuttige innovatie ontmoedigt. Industrie-voorstanders stellen dat regelgevende onzekerheid en handhavingsrisico's legitieme bedrijven ontmoedigen van het aannemen van crypto-treasuries, zelfs wanneer ze strategisch verstandig zijn.

Let me know if I can help you with anything else!I'm unable to translate the entire content provided as it exceeds the character limit for a single response. However, I can translate smaller sections one at a time. Let's start with a part of the text. Do you have a specific section you would like me to translate first?Translation:

De QMMM-zaak illustreert deze dynamiek uitgebreid. Een microcap-bedrijf met dalende inkomsten en minimale kasreserves kondigt een crypto allocatie aan die 200 keer groter is dan zijn financiële capaciteit. Promotie op sociale media door "onbekende personen" veroorzaakt parabolische prijsbewegingen die losstaan van enige fundamentele analyse. De handelsvolumes exploderen terwijl de volatiliteit meerdere circuit breakers triggert. Het bedrijf biedt geen geloofwaardige uitleg over financieringsbronnen. Er volgt een regulatoire schorsing nadat de aandelen al 2.000 procent zijn gestegen, wat betekent dat promoters waarschijnlijk aanzienlijke winsten hebben gerealiseerd tijdens de opmars. Zelfs als de SEC manipulators identificeert en aanklaagt, blijft het moeilijk om verliezen van investeerders te recupereren omdat winsten verspreid worden over meerdere jurisdicties en accounts.

Wereldwijde regulatoire divergentie en concurrentiedynamiek

Regelgevende benaderingen van bedrijfscrypto-bezit variëren dramatisch over grote jurisdicties, waardoor concurrentiedynamiek ontstaat die van invloed is op waar bedrijven zich vestigen, waar handel plaatsvindt, en welke strategieën haalbaar zijn. De Europese Unie's Markets in Crypto-Assets regulering, of MiCA, vertegenwoordigt het meest uitgebreide geharmoniseerde kader wereldwijd en werd volledig van toepassing op 30 december 2024. MiCA stelt duidelijke vereisten voor dienstverleners van crypto-activa, gedetailleerde reserve- en openbaarmakingsmandaten voor stablecoins en uniforme regels over alle 27 EU-lidstaten.

MiCA vereist dat stablecoin-uitgevers een een-op-een reserve ondersteuning handhaven met hoogwaardige liquide activa waaronder kas- en staatsobligaties, de reserves juridisch en operationeel scheiden van bedrijfsfondsen, en 30 procent van asset-referenced token reserves en 60 procent van e-money token reserves in EU-bankrekeningen bewaren. Uitgevers moeten gedetailleerde whitepapers publiceren over token-eigenschappen, risico's, reserve-samenstelling, technologische specificaties en milieueffect. Kwartaalcontroles en maandelijkse publieke openbaarmakingen van reservemanagementpraktijken zorgen voor transparantie. Tokenhouders kunnen te allen tijde op nominale waarde inwisselen binnen vijf werkdagen, en "significante" stablecoins die tien miljoen houders, vijf miljard euro marktkapitalisatie of 2,5 miljoen dagelijkse transacties overschrijden, worden geconfronteerd met verhoogde kapitaaleisen.

De praktische impact van MiCA is al zichtbaar. Tether's USDT, de grootste stablecoin qua marktkapitalisatie, staat voor beperkingen op grote EU-beurzen vanwege niet-naleving van MiCA-vereisten. Circle's USDC en EURC positioneren zich als MiCA-conforme alternatieven, met potentiële toename van marktaandeel in Europa. Negen grote Europese banken kondigden plannen aan om een MiCA-conforme euro stablecoin te lanceren. De regulering wordt verwacht oplichting met 60 procent te verminderen volgens industrie schattingen, terwijl 84 procent van de uitgevers in lijn kan komen met nalevingsvereisten. Ongeveer 75 procent van Europese financiële firma's rapporteert het verkennen van crypto-activa binnen het duidelijkere MiCA-kader.

De Monetary Authority van Singapore implementeert een gestructureerd Payment Services Act kader dat vereist dat alle dienstverleners van digitale betalingstokens licenties verkrijgen, met 33 licenties verleend vanaf september 2025. Kapitaaleisen omvatten S$250.000 minimum voor corporaties. De MAS verplicht 90 procent cold storage van klantactiva, dagelijkse reconciliatie en onafhankelijke scheiding van bewaring van handelsfuncties. Singapore's first-dollar know-your-customer eisen leggen due diligence op vanaf de eerste transactie zonder de minimis drempels, strenger dan FATF-normen. Echter, Singapore verbiedt publieke reclame van cryptocurrencies in massamedia en door sociale media influencers, waardoor marketing beperkt blijft tot de eigen kanalen van bedrijven.

Singapore's Project Guardian vertegenwoordigt de institutionele focus van zijn benadering, waarbij meer dan 40 wereldwijde financiële instellingen bijeenkomen om tokenisatie van vastrentende waarden, buitenlandse valuta en vermogensbeheer via gereguleerde kaders te onderzoeken. Het Guardian Fixed Income Framework en Guardian Funds Framework, uitgebracht in november 2024, bieden gestructureerde paden voor institutionele adoptie. Deze benadering benadrukt de ontwikkeling van de wholesale-markt boven retail-speculatie, zoals weerspiegeld in de licensering van grote institutionele spelers waaronder Gemini, OKX, Upbit, BitGo en GSR in 2024. Singapore wordt consequent gerangschikt als de vooraanstaande Azië-Pacific jurisdictie voor crypto-innovatie gecombineerd met investeerdersbescherming.

De Securities and Futures Commission van Hong Kong beheert een op principes gebaseerd Virtual Asset Trading Platform licentiekader, verplicht sinds juni 2023. Het ASPIRe Framework, aangekondigd in februari 2025, breidt het toezicht uit over vijf pilaren, waaronder toegang, bescherming, producten, infrastructuur en relaties. Dit omvat nieuwe licentiering voor over-the-counter handelsdiensten, cryptocustodians en regulering van online influencers die crypto-activa promoten. Hong Kong keurde Azië's eerste spot Bitcoin- en Ethereum exchange-traded funds goed en handhaaft een duidelijke onderscheiding tussen professionele investeerders en retailregels. Het kader vereist dat 98 procent van klantactiva in cold storage wordt gehouden, onafhankelijke audits, en scheiding van bedrijfsfondsen.

Hong Kong's vergelijkende positionering richt zich op evenwichtige institutionele adoptie met retailbescherming. Het kader is meer retail-beschermend dan dat van Singapore, maar minder voorschrijvend dan EU MiCA. Dit middenveld trok grote platforms waaronder Crypto.com en Bullish aan om licentiering na te streven, terwijl Hong Kong's rol als Aziatisch financieel centrum behouden blijft. Het ontbreken van vermogenswinstbelasting voor corporaties die crypto bezitten, gecombineerd met duidelijke regulatoire trajecten, positioneert Hong Kong competitief voor bedrijfs treasury adoptie in vergelijking met jurisdicties met nadelige belastingbehandeling.

De Verenigde Arabische Emiraten, in het bijzonder Dubai, is misschien wel de meest permissieve grote jurisdictie geworden. Het Virtual Assets Regulatory Authority kader, ingesteld in februari 2023, vereist licentieverlening maar opereert met oprichter-vriendelijke benaderingen ontworpen om crypto bedrijven wereldwijd aan te trekken. Een samenwerkingsovereenkomst in september 2024 tussen Dubai's VARA en de federale Securities and Commodities Authority maakt UAE-brede licentiering mogelijk via VARA-registratie. Kritisch is dat de VAE geen persoonlijke inkomstenbelasting en geen vermogenswinstbelasting op cryptocurrency-inkomsten voor individuen handhaaft, met alleen negen procent vennootschapsbelasting op winsten die ongeveer $100.000 overschrijden. De omzetbelasting op crypto-transacties voor individuen werd in oktober 2024 afgeschaft.

De VAE-regering zelf bezit ongeveer 6.300 Bitcoin ter waarde van $700 tot $740 miljoen, wat het de zesde grootste overheidsbezitter wereldwijd maakt. Binance schat dat er ongeveer $40 miljard aan Bitcoin-bezit in VAE-entiteiten is. Crypto-eigendomscijfers bereiken 25,3 procent van de bevolking, het hoogste wereldwijd. Deze combinatie van regulatoire duidelijkheid, belastingvoordelen, en overheidssteun zorgde voor explosieve groei van crypto-bedrijven die naar Dubai verhuisden, hoewel er vragen blijven over de langetermijnduurzaamheid van nultaksmodellen en de kwaliteit van het toezicht in vergelijking met meer gevestigde financiële centra.

Japan handhaaft een gevestigd regulatief kader dat dateert van 2017 dat registratie van crypto-beurzen bij de Financial Services Agency vereist. De huidige belastingbehandeling veroorzaakt aanzienlijke frictie: individuen staan voor belastingheffing als gewoon inkomen tot tarieven van 55 procent, terwijl bedrijven 30 procent niet-gerealiseerde winstbelasting op crypto-bezit ondergaan. Echter, voorgestelde hervormingen in 2025 zouden een vaste 20 procent vermogenswinstbelasting op verkopen implementeren, in lijn met ander investering inkomen en ongefiscaliseerde winstbelasting voor bedrijven elimineren. Als deze veranderingen worden gelegisleerd, zou dit de omgeving voor bedrijfscrypto-bezitter aanzienlijk verbeteren. Japan's $14 biljoen aan spaargeld bij huishoudens vertegenwoordigt een enorme potentiële bron van kapitaal als regulatieve en fiscale barrières afnemen. Progressieve stablecoin-kaders en institutionele adoptie via platforms zoals Progmat tonen Japan's beweging richting mainstream integratie.

De Verenigde Staten behouden een gefragmenteerde benadering door meerdere agentschappen, wat compliance-complexiteit creëert. De SEC reguleert crypto-activa die als effecten worden beschouwd, de CFTC houdt toezicht op derivaten, FinCEN handhaaft anti-witwasvereisten, staatsregelgevers houden toezicht op geldtransmissie en bankregulatoren beïnvloeden bankrelaties met crypto-bedrijven. De GENIUS Act ondertekend in juli 2025 stelt federale stablecoin-regulering in die één-op-één reserve-ondersteuning vereist, rentebetalingen verbiedt, en duale federale-staats toezicht creëert afhankelijk van de omvang van de uitgever. Echter, uitgebreide crypto-marktstructuur wetgeving blijft in afwachting.

De SEC's april 2025-richtlijnen over bedrijfs crypto-openbaarmaking vereisen gedetailleerde bedrijfsbeschrijvingen die de ontwikkelingsfase versus operationele status dekken, uitgebreide risicofactoren inclusief volatiliteit en regulatoire onzekerheid, veiligheidskenmerken die rechten en technische eisen verklaren, managementachtergronden, en materiële belangenconflicten. Financiële rapportering volgt FASB's ASU 2023-08 die waardering tegen reële waarde vereist met kwartaalwijzigingen die in netto-inkomsten worden weerspiegeld. Het voortdurende SEC en FINRA onderzoek naar meer dan 200 bedrijfs crypto-firma's voegt handhavingsonzekerheid toe ondanks de beleidsontwikkeling naar duidelijkere kaders onder voorzitter Atkins.

Deze mondiale regulatieve divergentie creëert arbitragemogelijkheden en concurrentiedruk. Bedrijven incorporeren in jurisdicties die gunstige belastingbehandeling bieden, zoals de VAE of Kaaimaneilanden, terwijl ze elders activiteiten behouden. Regelgevende duidelijkheid in Singapore en de EU trekt institutioneel kapitaal aan dat ongemakkelijk is met Amerikaanse fragmentatie. Echter, de grootste kapitaalpoelen blijven in de Verenigde Staten en toegang tot Amerikaanse investeerders vereist doorgaans SEC-naleving, ongeacht de jurisdictie van registratie.Content Translation (excluding markdown links):

Een algeheel verbod op crypto-handel en -mijnbouw dreef de activiteit offshore naar Kazachstan, de Verenigde Staten en Zuidoost-Azië, en toonde aan dat te restrictieve regimes de activiteit niet kunnen elimineren, maar slechts verplaatsen.

Academische analyse door de Atlantic Council, die 75 landen volgt, vond dat de adoptiepercentages van cryptocurrency zwak correleren met de regelgevende restrictiviteit. Zelfs landen met verboden behouden hoge adoptiepercentages, wat suggereert dat verbod in het algemeen ineffectief blijkt. De meest succesvolle kaders combineren duidelijke regels die innovatie mogelijk maken met investeringsbeschermingsmaatregelen om fraude te voorkomen - de balans die Singapore en het zich ontwikkelende EU MiCA-kader lijken te bereiken. Te permissieve regimes zoals de VAE trekken activiteit aan maar worden geconfronteerd met vragen over de kwaliteit van toezicht en langetermijnstabiliteit. Te restrictieve benaderingen zoals het verbod in China of gefragmenteerde benaderingen zoals de huidige situatie in de VS creëren regelgevingsarbitrage zonder wezenlijke bescherming van investeerders of het voorkomen van adoptie.

Scenario's voor de toekomst van digitale activa strategieën voor bedrijven

Het regelgevende keerpunt gemarkeerd door de QMMM-schorsing en het bredere onderzoek van 200 bedrijven creëert drie primaire scenario's voor de evolutie van de crypto-schatkist van bedrijven, elk met onderscheidende implicaties voor marktstructuur, investeringsbescherming en institutionele adoptie.

Het basisscenario voorziet in regelgevende legitimering door strengere controle die paradoxaal genoeg institutionele adoptie versnelt door duidelijke compliance-paden te creëren en legitieme strategieën te scheiden van manipulatieve schema's. In dit scenario resulteren de onderzoeken door de SEC en FINRA in handhavingsmaatregelen tegen de meest opzichtige manipulatoren, terwijl tegelijkertijd de Crypto Task Force duidelijkere richtlijnen afgeeft over acceptabele corporate crypto-schatkist praktijken. Bedrijven met solide governance, realistische financieringsplannen, transparante verslaglegging en afstemming tussen aangekondigde strategieën en bedrijfsfundamenten ondervinden minimale verstoring. Degenen met verdachte handel voorafgaand aan aankondigingen, onmogelijke financiële verplichtingen of connecties met promotionele schema's worden geconfronteerd met beursnoteringsschorsingen, boetes en potentiële strafrechtelijke vervolging.

Deze splitsing bevoordeelt goed gekapitaliseerde bedrijven met ervaren management en institutionele investeringsbasissen. De aanhoudende successen van de strategie bij het aantrekken van tientallen miljarden via converteerbare schulden voor Bitcoin-aankopen tonen aan dat verfijnde kapitaalmarktdeelnemers crypto-strategieën die zij als geloofwaardig beschouwen blijven financieren. Metaplanet's stijging van $15 miljoen naar $7 miljard marktkapitalisatie in één jaar terwijl de Bitcoin slechts verdubbelde, laat zien dat een correcte uitvoering van het schatkistmodel buitengewone aandeelhoudersrendementen genereert. Bedrijven die deze sjablonen volgen - het opstellen van duidelijke Bitcoin-rendementmetingen, het handhaven van transparante rapportage, het veiligstellen van institutionele kwaliteitsbewaring, het implementeren van sterke interne controles - trekken kapitaal aan, zelfs te midden van bredere regelgevende controle.

De voorspelling van Bernstein van $330 miljard in corporate Bitcoin-toewijzingen over de komende vijf jaar gaat ervan uit dat dit legitimeringspad werkelijkheid wordt. De prognose voorziet dat bedrijfsfondsen reguliere activaklasseoverwegingen worden naast obligaties, aandelen en onroerend goed voor gediversifieerd balansbeheer. De bevinding van EY dat 83 procent van de institutionele beleggers van plan is de toewijzingen aan digitale activa in 2025 te verhogen, ondersteunt deze koers. Onderzoek door Sygnum Bank suggereert dat 2025 het jaar kan zijn waarin crypto standaard activaklassestatus bereikt in institutionele portefeuilles, wat de groeiende overtuiging weerspiegelt dat regelgevende duidelijkheid mainstream adoptie mogelijk maakt.

Echter, dit scenario vereist de oplossing van enkele structurele uitdagingen. De VS moeten de gefragmenteerde regelgevingsomgeving verduidelijken, bij voorkeur door uitgebreide wetgeving die bepaalt welke instantie de primaire jurisdictie heeft over verschillende crypto-activiteiten. Boekhoudnormen hebben verdere ontwikkeling nodig om de volatiliteit aan te pakken die fair value-bepaling in winsten introduceert. Het belastingbeleid moet onzekerheden rondom de Corporate Alternative Minimum Tax oplossen, die mogelijk van toepassing is op ongerealiseerde crypto-winsten vanaf 2026, waar analisten voor waarschuwen dat het "forse belastingimplicaties" kan creëren voor grote houders zoals Strategy. Bankregulerende instanties moeten duidelijke richtlijnen verstrekken om crypto-bedrijven in staat te stellen rekeningen te behouden zonder angst voor plotselinge beëindiging van de relatie.

Het stierscenario voorziet dat deze uitdagingen gunstig worden opgelost, waardoor een golf van mainstream institutionele adoptie wordt ontketend die de huidige activiteit overtreft. In dit scenario bereiken bedrijfs Bitcoin-holdings de $330 miljard voorspelling van Bernstein in 2028 in plaats van 2030, met versnelling afkomstig van Fortune 500-bedrijven die momenteel crypto vermijden vanwege regelgevende onzekerheid. De adoptie van Ethereum en Solana schatkist groeit van $12 miljard momenteel tot $50 miljard of meer naarmate institutioneel gemak met alternatieve laag-een protocollen groeit. De integratie van stablecoins in bedrijfs schatkistoperaties wordt routine, waarbij bedrijven crypto-native betaalrails gebruiken voor grensoverschrijdende transacties, leveranciersbetalingen en werkkapitaalbeheer.

De groei van de DeFi-markt van $21 miljard in 2025 tot meer dan $231 miljard in 2030, met een gemiddelde groei van 53 procent per jaar zoals voorspeld door Crypto.com, zou dit scenario ondersteunen door mogelijkheden voor rendement te creëren voor zakelijke kassen buiten passief bezit. AI-gestuurde risicomanagementtools die naar verwachting in 2026 op de markt komen zouden institutionele zorgen over volatiliteit en veiligheid aanpakken. Project Guardian's tokenisatie-initiatieven die uitbreiden van 40 instellingen naar honderden zouden on-chain kapitaalmarkten normaliseren. Het bereiken van $200.000 door Bitcoin begin 2026 zoals Bernstein voorspelt, zou vroege zakelijke gebruikers rechtvaardigen en bandwagoneffecten versnellen.

Dit scenario stuit op scepsis van analisten, die opmerken dat 25 procent van de huidige Bitcoin-schathouders al onder de netto-vermogenswaarde van activa handelen ondanks de waardestijging van Bitcoin. De negatieve premie suggereert dat markten zich afvragen of bedrijfsstructuren waarde toevoegen ten opzichte van individueel Bitcoin-bezit. Als deze scepsis aanhoudt of intensiveert, verhoogt de premie die nodig is om kapitaal aan te trekken voor crypto-aankopen, waarmee de hefboomwerking die van schatkiststrategieën aantrekkelijk maakt, wordt beperkt. Bovendien gaat het stierscenario ervan uit dat er geen grote negatieve gebeurtenissen plaatsvinden, zoals beurspannes, inbreuken op de veiligheid, of kwetsbaarheden in protocollen die institutionele vluchten zouden kunnen veroorzaken ondanks regelgevende duidelijkheid.

Het beren-scenario voorziet een regelgevingsrepressie die zorgt voor marktconsolidatie en shake-out die bedrijfsadoptie jaren ontmoedigt. In dit scenario onthullen onderzoeken van de SEC en FINRA wijdverspreide handel met voorkennis en Reg FD-overtredingen bij tientallen bedrijven. Hoogprofilerige handhavingsacties met achtcijferige boetes en potentiële strafrechtelijke vervolging van leidinggevenden creëren afschrikwekkende effecten. Nasdaq en andere beurzen schrappen tal van bedrijven die de verbeterde governance-eisen niet halen. Investeerdersverliezen door ineengestorte promotionele schema's genereren politieke druk voor strengere regels die voorkomen dat bedrijven speculatieve activa houden.

De boekhoudkundige behandeling creëert aanvullende druk in dit scenario. De afnemende Bitcoin-opbrengst van Strategy - van 2.6 BTC per basispunt in 2021 tot 58 BTC in 2025 - weerspiegelt afnemende opbrengsten naarmate holdings toenemen en kapitaalvereisten exponentieel toenemen. Fair value-boekhouding betekent dat correcties in de cryptomarkt onmiddellijk doorstromen in bedrijfswinsten, wat kwartaalvolatiliteit creëert die conflicten met traditionele bedrijfscommunicatiestrategieën. De uitvoering van de Corporate Alternative Minimum Tax vanaf 2026 die mogelijk toepasbaar is op ongerealiseerde winsten dwingt enkele bedrijven crypto-holdings te verkopen om belastingbetalingen te financieren, wat verkoopdruk tijdens neerwaartse bewegingen creëert.

Bankrelaties verslechteren in dit scenario omdat regelgevers ongenoegen uiten over financiële instellingen die crypto-activiteiten ondersteunen. Bedrijven worstelen om rekeningen, bewaarnemingsrelaties en betalingsverwerking te behouden. De zorgen die door het Brookings Institution zijn geuit over "regulatory capture, ethische conflicten en publieke verantwoording" die leiden tot onvoldoende toezicht materialiseren zich in grote marktfalen. Openbare pensioenfondsen en schenkingfondsen die begonnen te alloceren aan crypto-schatkist-aandelen lijden verliezen waardoor politieke tegenwind ontstaat. Het Congres stelt beperkende wetgeving vast die bedrijfsholdings van crypto beperkt tot kleine percentages van activa of ze volledig verbiedt voor bepaalde typen bedrijven.

Dit scenario zou de bedrijfsholdings in crypto niet geheel elimineren - Strategy en kern-gelovigen zouden voortleven ongeacht - maar zou de groei bevriezen en mogelijk enkele exits forceren. Het patroon zou de berenmarkt van 2022 spiegelen toen tal van bedrijven die crypto-holdings aankondigden tijdens de stierenmarkt van 2021, rustig afbouwden tijdens de crash. Echter, de hogere basislijn van adoptie in 2025 vergeleken met 2022 en de structurele veranderingen in custodianschap, boekhouding en institutionele infrastructuur maken een complete omkering minder waarschijnlijk dan tijdens vorige cycli.

De meest waarschijnlijke uitkomst combineert elementen van alle drie de scenario's: regelgevende legitimering voor goed bestuurde strategieën, voortgezette institutionele adoptie in een gematigd tempo, en marktconsolidatie die speculatieve overmaat elimineert terwijl de innovatiekern wordt behouden. De QMMM-schorsing en breder onderzoek vertegenwoordigen noodzakelijke correcties voor een 2025-markt die duidelijk excessief modegedrag en manipulatie vertoonde. Bedrijven die crypto-strategieën aankondigen zonder financiële capaciteit of zakelijke ratioconsistentie verdienen nader onderzoek en worden geconfronteerd met passende consequenties. Echter, bedrijven zoals Strategy, Metaplanet en anderen met meerjarige consistente resultaten, transparante operaties, en voortdurende Bitcoin-accumulatie tonen aan dat het schatkistmodel op de juiste manier kan worden uitgeoefend om echte aandeelhouderswaarde te creëren.

De kernvraag wordt of regelgevingeninterventions kunnen effectief onderscheid maken tussen deze categorieën. Te brede handhaving die alle cryptoschatkistbedrijven argwanend behandelt, zou legitieme vernieuwers schaden en activiteiten naar het buitenland drijven. Onvoldoende handhaving die manipulatie laat voortduren, zou het vertrouwen van investeerders ondermijnen en de institutionele adoptie vertragen. De optimale uitkomst vindt het juiste evenwicht door duidelijke richtlijnen, krachtige handhaving tegen fraude en een permissieve houding ten opzichte van conforme strategieën - de benadering die commissaris Peirce en voorzitter Atkins lijken te volgen.

Balanceren van innovatie-impulsen met investeerdersbeschermingsmandaten

De QMMM-zaak kristalliseert fundamentele spanningen inherent aan het reguleren van financiële innovatie. Cryptovaluta en blockchain-technologie bieden echte potentie om financiële systemen te verbeteren door snellere afwikkeling, verminderde kosten voor tussenpersonen, programmeerbaar geld en gedemocratiseerde toegang tot beleggingsmogelijkheden. Bedrijfsadoptie van cryptoschatkisten vormt een manier voor traditionele bedrijven om deel te nemen aan en te profiteren van deze technologische evolutie. Er bestaan legitieme strategische redenen voor bedrijven om Bitcoin aan te houden als inflatiebescherming, Ethereum als infrastructuur voor blockchain-toepassingen of stablecoins als betalingsrails.

Echter, hetzelfde innovatienarratief dat echte ondernemers en waardecreatie aantrekt, biedt ook dekmantel voor fraude, manipulatie en uitbuiting van onervaren beleggers. De blockchain-naamswijzigingsbubbel in 2017, het meme-aandelensfenomeen van 2021 en de crypto-schatkistexplosie in 2025 delen gemeenschappelijke patronen: worstelende bedrijven die zich richten op trendy verhalen, aandelenpromotors die coördineren via sociale media, detailhandel beleggers die verliezen lijden terwijl insiders winst maken, en uiteindelijk regelgevende interventie nadat de schade is aangericht. Elke cyclus genereert oproepen tot strengere toezicht om herhaling te voorkomen en industrieel verzet met het argument dat regulering innovatie verstikt.

De gegevens van het QMMM-onderzoek ondersteunen agressieve regelgevende interventie. Een bedrijf met $2,7 miljoen aan inkomsten, $1,58 miljoen aan jaarlijkse verliezen en minder dan $500,000 aan contanten die een $100 miljoen cryptoinvestering aankondigt, vertegenwoordigt een duidelijke disconnect die onmiddellijke controle zou moeten uitlokken. De 2000 procent aandelenstijging gedreven door social media-promotie van "onbekende personen" past bij elk element van klassieke pump-and-dump-schema's. Het patroon van verdachte handel voorafgaand aan aankondigingen bij 200 onderzochte bedrijven door SEC en FINRA suggereert systematisch misbruik in plaats van geïsoleerde incidenten. Het feit dat 25 procent van de Bitcoin schatkistbedrijven onder de nettovermogenswaarde handelt, geeft aan dat de markt erkent dat veel strategieën geen waarde creëren buiten passief crypto-bezit.

Toch betekent het bestaan van manipulatie niet dat de onderliggende strategie ongeldig is. Strategy's $8 miljard winst op Bitcoin-holdings tot nu toe in 2025 en 2919 procent aandelenappreciatie sinds de strategie in augustus 2020 werd toegepast, tonen aan dat geoptimaliseerde Bitcoin-blootstelling via bedrijfsstructuren buitengewone rendementen kan genereren. Het succes van het bedrijf bij het ophalen van meer dan $21 miljard door middel van converteerbare schulden en aandelenuitgiftes toont aan dat geavanceerde kapitaalmarktdeelnemers strategieën zullen financieren die zij geloofwaardig achten. Metaplanet's toename van marktkapitalisatie van $15 miljoen naar $7 miljard terwijl Bitcoin slechts verdubbelde, bewijst dat juiste uitvoering premies genereert bovenop onderliggende bezittingen.

Het raamwerk van het Internationaal Monetair Fonds voor cryptoregulering biedt nuttige richtlijnen: bescherm consumenten en beleggers, behoud marktintegriteit tegen fraude en manipulatie, voorkom witwassen van geld en terrorismefinanciering, en bescherm financiële stabiliteit. Deze doelstellingen zijn uniform van toepassing, ongeacht of regelgevende benaderingen permissief of restrictief zijn. De uitdaging ligt in de implementatie door gefragmenteerde nationale regelgevende systemen met verschillende juridische kaders, agentschapsmandaten en handhavingscapaciteiten.

MiCA vertegenwoordigt de meest ambitieuze poging tot uitgebreide harmonisatie, met duidelijke regels voor 27 EU-lidstaten voor bewaring, openbaarmaking, reservevereisten en inwisselingsrechten. De focus van de verordening op stablecoins weerspiegelt de erkenning dat systeemisch belangrijke digitale activa bankachtig toezicht vereisen. Vroege resultaten tonen aan dat Tether te maken krijgt met beperkingen terwijl Circle en Europese bankconsortia conforme alternatieven bouwen - exact de marktsortering die effectieve regulering zou moeten produceren. De geprojecteerde 60 procent fraudereductie en 84 procent uitgevende instemming suggereren dat MiCA een werkbare balans treft tussen investeerdersbescherming en het mogelijk maken van innovatie.

De aanpak van Singapore legt de nadruk op institutionele marktontwikkeling boven detailhandelsparticipatie door strenge licenties, hoge kapitaalvereisten, robuuste bewaarstandaarden en marketingbeperkingen. De 33 gelicentieerde VASPs omvatten instellingen zoals Gemini, OKX, BitGo en GSR in plaats van detailhandelsgerichte beurzen. Het feit dat meer dan 40 institutionele deelnemers aan Project Guardian tokenization verkennen, demonstreert dat duidelijke regels geavanceerd kapitaal aantrekken, zelfs wanneer toegang voor details beperkt is. Deze institutionele eerste benadering kan duurzamer blijken dan detailhandelsgedreven markten die vatbaar zijn voor manipulatie en speculatie.

Hongkong's middenweg tussen Singapore's institutionele focus en bredere detailhandelstoegang weerspiegelt zijn traditionele rol om de relaties van het vasteland van China in balans te brengen met de status van internationaal financieel centrum. De goedkeuring van spot Bitcoin- en Ethereum-ETF's naast strikte VATP-licenties en 98 procent koude opslagvereisten toont aan hoe jurisdicties toegang kunnen vergemakkelijken en toch controle kunnen behouden. De uitbreiding van het ASPIRE-raamwerk naar OTC-diensten, bewaringlicenties en influencerregulering demonstreert regelgevende aanpassing naarmate markten evolueren.

De versnippering in de VS over SEC, CFTC, FinCEN, staatsregulatoren en bankagentschappen creëert nalevingscomplexiteit wat grote, goed gefinancierde bedrijven bevoordeelt boven kleinere vernieuwers. Echter, deze versnippering maakt ook experimenten mogelijk en voorkomt regulerend falen vanuit één enkel punt. De evolutie van de handhavingsintensieve aanpak van Gensler naar de op innovatie gerichte strategie van Atkins en Peirce toont aan hoe leiderschapsveranderingen beleid kunnen verschuiven zonder wetgevende actie. Het GENIUS Act-stablecoinraamwerk en verwachte uitgebreide wetgeving over marktstructuren kunnen de ergste fragmentatie oplossen terwijl gunstige regelgevende concurrentie behouden blijft.

De bevinding van de Atlantic Council dat adoptiepercentages van cryptovaluta zwak correleren met regelgevende restrictiviteit suggereert dat verbod ineffectief blijkt terwijl duidelijke faciliterende raamwerken institutionele acceptatie versnellen. China's algehele verbod dreef mijnbouwoperaties naar de Verenigde Staten, Kazachstan en andere jurisdicties in plaats van activiteiten te elimineren. Nigeria's beperkingen duwden de handel naar peer-to-peer platformen. Omgekeerd trok de duidelijke licentieverlening van Singapore grote instellingen aan ondanks hoge nalevingskosten. Het MiCA-raamwerk van de EU versnelt eerder dan vertraagt institutionele verkenning.

Specifiek voor bedrijfscrypto-schatkisten vereist het pad naar voren een aantal elementen. Ten eerste, duidelijke openbaarmakingsnormen die onderscheid maken tussen bedrijven met track records van accumulatie, goede bewaring en transparante rapportage versus degenen die opportunistische aankondigingen doen zonder financiële capaciteit of bedrijfsredenen. Ten tweede, handhaving gericht op manipulatieschema's terwijl te brede acties vermeden worden die onzekerheid creëren voor conforme bedrijven. Ten derde, evolutie van boekhoudnormen die de winstvolatiliteit van het eerlijke waardemeetsysteem aanpakken zonder economisch irrationeel gedrag af te dwingen. Ten vierde, duidelijkheid in belastingbeleid over de vraag of niet-gerealiseerde winsten belast worden en tegen welke drempels.

Ten vijfde, bewaringstandaarden die institutionele oplossingen vereisen met multi-signature controles, koude opslag voor de meerderheid van activa, verzekeringsdekking, onafhankelijke audits en scheiding van operationele fondsen. Ten zesde, bestuursvereisten waaronder toezien van de raad van bestuur op crypto strategieën, onafhankelijke directeuren die risicobeheer beoordelen, openbaarmaking van conflicten tussen managementbeloningen gekoppeld aan de aandelenkoers en beslissingen om crypto draaipunten aan te kondigen, en goedkeuring van aandeelhouders voor materiële toewijzingen. Ten zevende, transparantie in de financieringsstructuren die onderscheid maakt tussen bedrijven die aankopen financieren met bestaande kasstromen versus degenen die verwaterende aandelen of schulden uitgeven.

Bedrijven die deze praktijken volgen - Strategy, Metaplanet, Coinbase, Galaxy Digital en anderen met een meerjarige track record - lopen minimaal risico op verbeterd regelgevend toezicht. Degenen die aankondigingen doen die voornamelijk bedoeld zijn om aandelenprijsstijgingen te genereren in plaats van duurzame strategieën uit te voeren, ondervinden de juiste gevolgen. Marktconsolidatie die het onderste kwartiel dat onder de nettovermogenswaarde handelt elimineert, zou de gemiddelde kwaliteit verbeteren in plaats van verzwakken en de associatie met speculatief excess verminderen.

Het meest overtuigende argument voor het bekijken van strikter toezicht als langdurige legitimering in plaats van existentiële dreiging komt van institutionele beleggersgedrag. EY's bevinding dat 83 procent van de institutionele beleggers van plan is crypto-toewijzingen te verhogen, veronderstelt duidelijke regelgevende kaders die fiduciary compliance mogelijk maken. Sygnum's argument dat 2025 crypto als standaard asset class kan markeren, hangt af van het oplossen van de regelgevende onzekerheid die eerdere acceptatie verhinderde. Bernstein's projectie van $330 miljard bedrijfstoewijzingen vereist vertrouwen dat strategieën niet worden geconfronteerd met plotseling verbod of strafmaatregelen.

Als het huidige regelgevende omslagpunt duidelijke regels, krachtige fraudehandhaving en een permissieve houding ten opzichte van conforme strategieën produceert, is de waarschijnlijke uitkomst versnelling in plaats van vertraging van institutionele acceptatie. Bedrijven zullen begrijpen welke praktijken acceptabel zijn, en beleggers zullen begrijpen wat...Content: vertrouwen in de kwaliteit van openbaarmaking, beheerders zullen institutionele infrastructuur van hoge kwaliteit bieden, en traditionele financiële instellingen zullen cryptodiensten integreren in plaats van ze te vermijden. Het alternatief - voortdurende regulatoire onzekerheid gecombineerd met inadequate handhaving van manipulatie - levert de slechtste uitkomst op: gesofisticeerde deelnemers benutten kansen terwijl particuliere beleggers verliezen lijden en het legitieme potentieel van de technologie onbenut blijft.

De schorsing van QMMM en het bredere onderzoek van 200 bedrijven vertegenwoordigen noodzakelijke correcties in een markt met duidelijke overmatigheden. Een worstelend reclamebedrijf in Hong Kong met minimale contanten dat een onmogelijke crypto-toewijzing aankondigt en een stijging van 2.000 procent in aandelenkoers ervaart, aangedreven door anonieme promotie op sociale media, verdient regulatoire interventie ongeacht iemands mening over crypto in het algemeen. De vraag is of de interventies daar stoppen, gericht op duidelijke manipulatie, of dat ze uitbreiden tot verontrustende effecten die legitieme innovatie ontmoedigen.

Vroege signalen suggereren dat regelgevers dit onderscheid begrijpen. De verontschuldiging van commissaris Peirce voor eerdere SEC-benaderingen die innovatie belemmerden en de nadruk van voorzitter Atkins op het creëren van duidelijke kaders in plaats van alleen handhavingsstrategieën, wijzen op het besef dat effectieve regulering waardevolle activiteiten mogelijk maakt in plaats van ze te voorkomen. Het voortzetten van fraudebestrijding naast beleidsontwikkeling toont aan dat deze doelstellingen complementair zijn in plaats van tegenstrijdig. Bedrijven kunnen innoveren binnen duidelijke regels terwijl manipulators gevolgen ondervinden voor het uitbuiten van ambiguïteit.

Het fenomeen van de zakelijke crypto-schatkist test uiteindelijk of regelgevende systemen zich kunnen aanpassen aan technologische innovatie in een tempo dat investeerders beschermt zonder het creëren van waarde te voorkomen. Het traditionele model van wachten op crises, vervolgens reactieve beperkingen opleggen, en dan geleidelijk versoepelen naarmate de industrie volwassen wordt, creëert onnodige volatiliteit en vertraagt heilzame adoptie. Een effectiever model stelt duidelijke principes vast - transparantie, bewaarnorm, conflictenbeheer, voldoende kapitaal - en laat dan innovatie binnen die grenzen toe terwijl er krachtig wordt opgetreden tegen overtredingen.

MiCA's uitgebreide kader dat vóór grote mislukkingen in plaats van erna wordt geïmplementeerd, vertegenwoordigt deze proactieve benadering. De institutionele ontwikkeling van Singapore, die kwaliteit boven kwantiteit stelt, weerspiegelt soortgelijk denken. Het huidige keerpunt in de Verenigde Staten biedt de mogelijkheid om duidelijkere kaders te vestigen vóór in plaats van na de volgende grote crisis. De schorsing van QMMM en het bredere onderzoek, hoewel ze op korte termijn onzekerheid creëren, kunnen uiteindelijk constructieve correcties blijken te zijn die de langetermijnadoptie versnellen door de marktkwaliteit en het vertrouwen van investeerders te verbeteren. De bedrijven die deze controle doorstaan met een intacte reputatie zullen zich in sterkere concurrerende posities bevinden met duidelijkere wegen naar institutioneel kapitaal en mainstream legitimiteit.