Op 25 oktober 2024 logde een investeerder uit Mumbai genaamd Rhutikumari in op haar WazirX-account, in de verwachting om haar 3.532,30 XRP-tokens ter waarde van ongeveer $9.400 te vinden. In plaats daarvan ontdekte ze dat haar account was bevroren. De beurs had te maken gehad met een verwoestende hack van $230 miljoen gericht op op Ethereum gebaseerde tokens, en nu wilde WazirX verliezen herverdelen over alle gebruikers via een controversieel plan voor "socialisatie van verliezen" - hoewel haar XRP-bezit nooit gecompromitteerd was.

Wat er daarna gebeurde, zou weerklinken in het Indiase crypto-ecosysteem. Justitie N. Anand Venkatesh van het Madras High Court deed niet alleen uitspraak in het voordeel van Rhutikumari. Hij maakte een baanbrekende verklaring: cryptovaluta erkend als eigendom in India, in staat om te worden bezeten en in vertrouwen gehouden onder de Indiase wet.

"Er kan geen twijfel over bestaan dat 'cryptovaluta' een eigendom is," schreef rechter Venkatesh. "Het is geen tastbaar eigendom en ook geen valuta. Het is echter een eigendom dat kan worden genoten en bezeten (in een voordelige vorm). Het kan in vertrouwen worden gehouden."

Dit was niet zomaar een juridische woordspeling. De uitspraak transformeerde fundamenteel hoe digitale activa worden gezien in 's werelds meest bevolkte natie, en gaf investeerders expliciete eigendomsrechten, juridische stappen tegen beurzen, en de mogelijkheid om verhaal te halen bij civiele rechtbanken. Voor Rhutikumari betekende dit dat WazirX haar tokens niet willekeurig kon herverdelen. Voor India's geschatte 115 miljoen cryptogebruikers betekende het dat hun bezit eindelijk juridische status had.

Maar India's erkenning van XRP als eigendom roept veel bredere vragen op die verder gaan dan één land, één munt of één rechtszaak. Wanneer erkennen regeringen officieel digitale activa? Hoe komen die juridische beslissingen tot stand? Wat triggert een jurisdictie om een cryptovaluta te classificeren als eigendom, zekerheid, wettig betaalmiddel of smokkelwaar? En het meest kritisch voor de biljoen-dollar-crypto-markt: wat gebeurt er met tokens, beurzen en investeerders wanneer die erkenning - of het gebrek daaraan - wet wordt?

Deze vragen zijn van belang omdat juridische status alles in crypto bepaalt. Erkenning als eigendom betekent dat investeerders kunnen procederen voor diefstal. Classificatie als een zekerheid triggert onthullingsvereisten en handelsbeperkingen. Designatie als wettig betaalmiddel vereist dat handelaren het accepteren. En totale verboden duwen activiteiten ondergronds of offshore. Elk pad creëert winnaars en verliezers, vormt marktstructuur en beïnvloedt welke tokens gedijen.

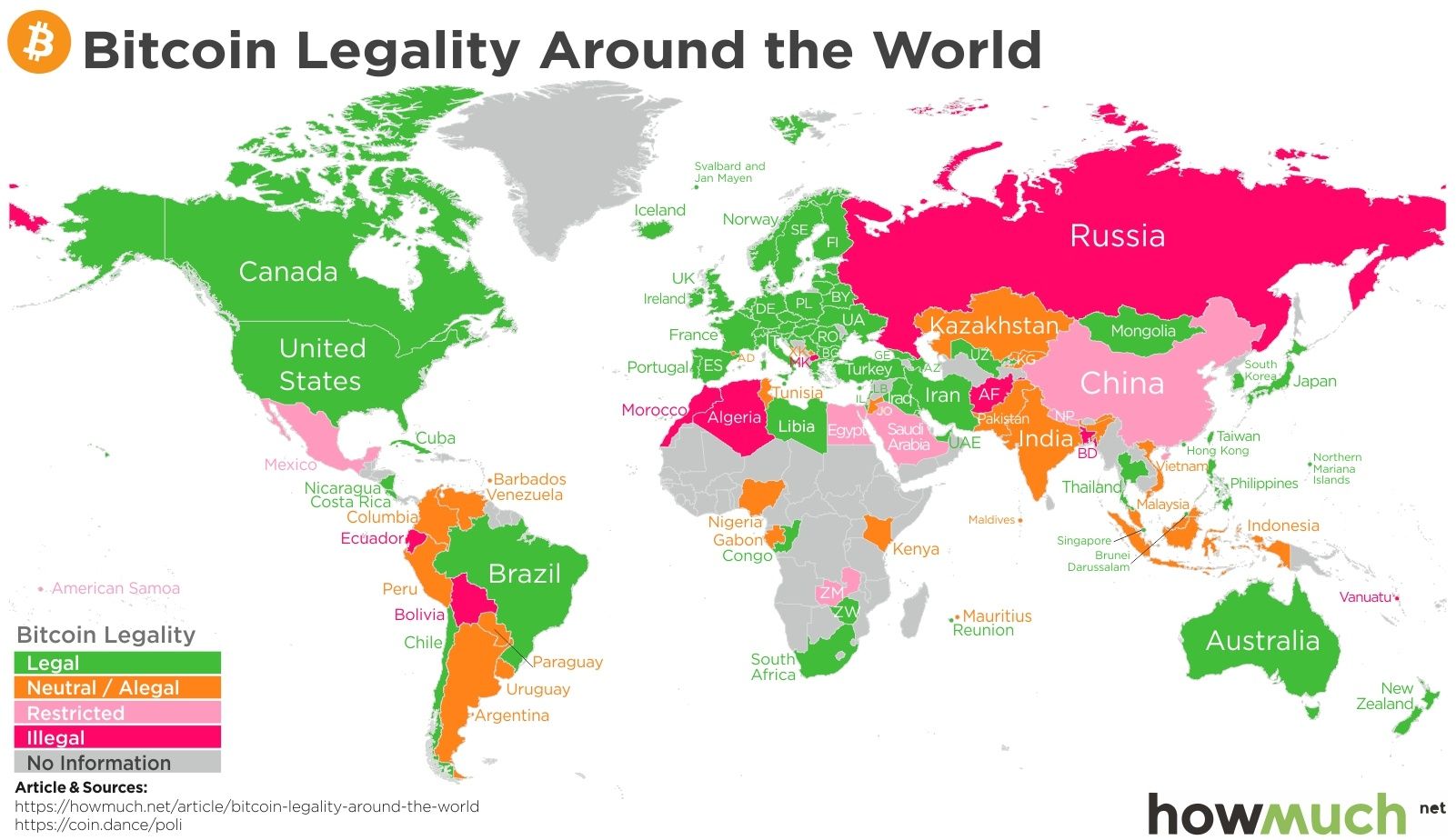

Dit onderzoek onderzoekt hoe belangrijke cryptovaluta's - Bitcoin, Ethereum, XRP en anderen - officieel zijn erkend of gunstig zijn behandeld in specifieke landen. We verkennen de juridische mechanismen achter deze beslissingen, analyseren hun markteffecten en beoordelen wat ze betekenen voor de toekomst van adoptie van digitale activa. Van El Salvador's Bitcoin-experiment tot Japan's uitgebreide eigendomsklassement, van Hong Kong's licentieregime tot China's totale verbod, het juridische landschap is in fragmentatie.

De scope strekt zich uit over topmunten naar marktkapitalisatie, belangrijke regelgevende jurisdicties en essentiële categorieën van juridische status: wettig betaalmiddel, eigendom, gereguleerde financiële activa en verboden handelswaar. We beantwoorden vier essentiële vragen: Welke munten hebben erkenning gekregen? In welke landen? Hoe zijn die juridische kaders ontstaan? En wat zijn de gevolgen voor investeerders, beurzen en het crypto-ecosysteem?

Naarmate crypto verschuift van experimentele technologie naar mainstream financieel instrument, wordt juridische erkenning de beslissende factor die legitieme activa scheidt van speculatieve schema's. De India XRP-zaak is slechts één datapunt in een wereldwijd verhaal dat nog steeds wordt geschreven. Het begrijpen van dat verhaal vereist het onderzoeken van hoe wet, markten en technologie botsen over landsgrenzen heen - en wat er gebeurt wanneer rechtbanken verklaren dat ja, uw digitale tokens uiteindelijk eigendom zijn.

Het spectrum van de juridische status van cryptovaluta

De juridische behandeling van cryptovaluta's in 2025 bestaat meer als een spectrum dan als een binair. Aan het ene uiterste, landen waar bitcoin wettig betaalmiddel is zoals El Salvador (tot januari 2025) vereisten dat handelaren het accepteren als betaling. Aan het andere uiterste hebben landen zoals China alle cryptotransacties illegaal verklaard. Tussen deze polen bevindt zich een complex middengebied waar de meeste grote economieën zichzelf positioneren - crypto erkennen als eigendom, het reguleren als een financieel actief, of unieke kaders creëren die eenvoudige categorisering tarten.

Deze fragmentatie creëert uitdagingen voor wereldwijde markten. Een token dat als eigendom wordt geclassificeerd in India kan als een zekerheid worden beschouwd in de Verenigde Staten, behandeld als een betaalinstrument in Japan, en als smokkelwaar worden gezien in China. Dezelfde XRP die Indiase rechtbanken als eigendom beschermen blijft verwikkeld in US Securities and Exchange Commission-litigation over de vraag of het een niet-geregistreerde zekerheid vormt. Deze juridische arbitrage vormt de token-economie, beursnoteringen en investeerdersgedrag.

De opkomst van verschillende juridische regimes weerspiegelt verschillende regelgevende filosofieën en economische prioriteiten. Sommige jurisdicties geven prioriteit aan financiële innovatie en concurrentie om cryptokapitaal. Anderen benadrukken beleggersbescherming en financiële stabiliteit. Weer anderen beschouwen cryptocurrency als een existentiële bedreiging voor monetaire soevereiniteit. Deze tegenstrijdige benaderingen creëren een lappendeken van regelgevende omgevingen waar tokens in elk land radicaal verschillende juridische status genieten.

Wettig betaalmiddel: Het Bitcoin-experiment

De meest agressieve vorm van erkenning van cryptovaluta is de status van wettig betaalmiddel. Deze aanduiding, traditioneel gereserveerd voor door de overheid uitgegeven fiat-valuta, dwingt handelaren om het activum als betaling voor schulden te accepteren en vereist acceptatie voor belastingbetalingen. In september 2021 werd El Salvador het eerste land dat Bitcoin deze status verleende, waarbij president Nayib Bukele betoogde dat het de financiële inclusie voor de niet-gebankeniseerde bevolking van het land zou verbeteren en de overboekingskosten zou verlagen.

Het experiment trok wereldwijde aandacht maar leverde gemengde resultaten op. Volgens een enquête in 2024 meldde slechts 8,1% van de Salvadoranen het gebruik van Bitcoin voor transacties, een daling van 25,7% in 2021. Technische uitdagingen teisterden de Chivo-portefeuille van de regering. Het Internationaal Monetair Fonds waarschuwde herhaaldelijk voor de risico's voor financiële stabiliteit en consumentenbescherming. Tegen januari 2025, onder druk om een IMF-lening van $1,4 miljard veilig te stellen, introk El Salvador de status van wettig betaalmiddel van Bitcoin, hoewel de regering strategische Bitcoin-reserves blijft aanhouden en cryptoinvesteringen blijft promoten.

De Centraal-Afrikaanse Republiek volgde het voorbeeld van El Salvador in april 2022 en werd het tweede land dat Bitcoin als wettig betaalmiddel accepteerde. Maar het experiment duurde nauwelijks een jaar. Onder druk van de regionale centrale bank BEAC en CEMAC-monetaire uniepartners, herroepte de CAR de wet in april 2023. De redenen waren praktisch: beperkte internetinfrastructuur (slechts 11% van de bevolking heeft toegang), zorgen over financiële stabiliteit en incompatibiliteit met het door Frankrijk gesteunde CFA-franc-monetair kader.

Deze mislukte experimenten onthullen waarom de status van wettig betaalmiddel zeldzaam blijft. Het vereist uitgebreide betalingsinfrastructuur, handelarenacceptatie, prijsstabiliteit en technische geletterdheid - voorwaarden die ontbreken in de meeste ontwikkelingslanden die anders aangetrokken zouden kunnen worden tot de gedecentraliseerde aard van Bitcoin. De status van wettig betaalmiddel bedreigt ook de monetaire soevereiniteit, wat weerstand oproept van centrale banken en internationale financiële instellingen.

Eigendomsstatus: De opkomende consensus

Een duurzamer vorm van erkenning behandelt cryptocurrency als eigendom - een immaterieel actief dat eigendom, overdracht en juridische bescherming kan genieten zonder valuta status te verlenen. Deze middenweg faciliteert innovatie terwijl staatscontrole over monetair beleid behouden blijft. India's recente XRP-uitspraak is een voorbeeld van deze aanpak, maar het is verre van uniek.

Hongkongse rechtbanken creëerden een soortgelijk precedent in de 2023 Re Gatecoin Limited-zaak, waarbij virtuele activa expliciet worden erkend als eigendom. De rechtbank stelde vast dat cryptocurrencies aan alle vereisten voldeden: ze zijn te definiëren via publieke sleutels, te identificeren door derden via priv sleutelbeheer, in staat tot aanname door wijdverspreide handel, en hebben een permanente aanwezigheid door blockchain-records. Deze eigendomsklassement stelt investeerders in staat om civiele rechtsmiddelen te zoeken bij diefstal, vertrouwensbreuk, en andere traditionele eigendomsdelicten.

De Verenigde Staten hanteren een hybride benadering. De IRS behandelt cryptocurrency als eigendom voor belastingdoeleinden, en onderwerpt kapitaalwinst aan belasting bij verkoop. Maar de Securities and Exchange Commission classificeert veel tokens als effecten, wat registratievereisten activeert onder federale effectenwetgeving. Deze dubbele classificatie creëert regelgevende complexiteit: hetzelfde token is tegelijkertijd eigendom (voor belasting) en potentieel een effect (voor handel), afhankelijk van de context.

Singapore's kader erkent crypto op dezelfde manier als eigendom, terwijl bepaalde tokens worden onderworpen aan effectenregulering. De Payment Services Act 2019 vereist dat aanbieders van digitale betalingstokens diensten licenties verkrijgen, terwijl de Monetary Authority of Singapore bepaalt of specifieke tokens kapitaalmarktproducten vormen die aanvullende regelgeving vereisen. Deze gelaagde aanpak probeert innovatie te balanceren met beleggersbescherming. with traditional property attributes, justifying their recognition as property within Indian law.

The court ultimately ruled in favor of Rhutikumari, recognizing her XRP holdings as her property, thereby exempting them from WazirX’s proposed socialization scheme. This decision not only protected her specific assets but also set a precedent that could impact future legal interpretations of digital asset rights in India.

Implications of the Ruling

This ruling has significant implications for the Indian crypto market. By classifying cryptocurrencies as property, it provides investors with legal assurance and enables them to seek remedies in cases of theft or mismanagement. Exchanges operating in India may need to reformulate their terms of service to reflect this new reality, possibly insulating specific assets from generalized loss distribution schemes.

Additionally, this case may prompt further debate around the appropriate regulatory treatment of cryptocurrencies in India, particularly as regulators worldwide consider issues of property recognition, investor protections, and the balance between innovation and oversight.

Translation resultaat

Regulated Asset Frameworks: Japan and the EU Model

Sommige rechtsgebieden hebben uitgebreide regelgevende schema's ontwikkeld die crypto erkennen als een aparte activaklasse die gespecialiseerde toezicht vereist. Japan was de pionier van deze benadering na de ineenstorting van Mt. Gox in 2014, waarbij 850.000 bitcoins verdwenen en het belang van beursregulering werd benadrukt.

De Japanese Payment Services Act definieert cryptocurrencies als "crypto-assets" (暗号資産, angō shisan), waarmee ze formeel worden erkend als eigendom met monetaire waarde. De wet vereist dat cryptobeurzen zich registreren bij de Financial Services Agency, klantactiva scheiden, regelmatige audits uitvoeren en anti-witwasprotocollen implementeren. Vanaf 2025 hebben meer dan 30 beurzen FSA-registratie verkregen, wat een gereguleerd ecosysteem creëert waar investeerders duidelijke rechtsmiddelen hebben tegen platformfouten.

Het kader van Japan strekt zich verder uit dan beurzen om stablecoins, custodiediensten en derivaten te adresseren. De wijzigingen van 2022 creëerden een licentieregime voor uitgevers van fiat-gesteunde stablecoins, die worden behandeld als "elektronische betaalinstrumenten" die onderworpen zijn aan bankachtige reservevereisten. Deze uitgebreide benadering positioneert Japan als een leider in cryptoreguleringsgebied terwijl de fundamentele erkenning van digitale activa als eigendom behouden blijft.

De Europese Unie's Markets in Crypto-Assets Regulation (MiCA), die volledig van toepassing werd in december 2024, vertegenwoordigt de meest ambitieuze poging om cryptoregulering te harmoniseren over meerdere jurisdicties. MiCA stelt uniforme regels vast voor crypto-activaproviders en dienstverleners in alle 27 EU-lidstaten, waardoor een regulatoir paspoort wordt gecreëerd dat gelicentieerde operators toestaat de gehele interne markt te bedienen.

MiCA categoriseert tokens in drie groepen: activareferentietokens (ARTs) die waarde ontlenen aan meerdere activa, e-geld tokens (EMTs) gekoppeld aan fiatvaluta, en andere crypto-assets. Elke categorie draagt specifieke disclosure-, reserve- en governancevereisten. De regulering is gericht op het beschermen van consumenten, het voorkomen van marktmisbruik en het waarborgen van financiële stabiliteit terwijl innovatie wordt gestimuleerd door middel van duidelijke regels. Non-compliant stablecoins worden geconfronteerd met verwijdering van EU-beurzen, waarbij grote platforms Tether en andere niet-MiCA tokens al hebben verwijderd uit Europese aanbiedingen.

The Prohibition Extreme: China's Total Ban

Aan de andere kant van het spectrum heeft China alle cryptocurrency-transacties illegaal verklaard. De aankondiging van september 2021 van de People's Bank of China verbood handel, mijnbouw en beursactiviteiten. Financiën kunnen geen diensten verlenen met betrekking tot crypto. Buitenlandse beurzen die diensten aanbieden aan Chinese inwoners worden als illegaal beschouwd, met personeel dat mogelijk aansprakelijk is voor vervolging.

De motivaties zijn veelvuldig: het handhaven van kapitaalcontroles, het promoten van de digitale yuan centrale bank digitale valuta, het voorkomen van kapitaalvlucht en het elimineren van waargenomen dreigingen voor financiële stabiliteit. China's harde optreden dwong een massale mining-migratie, waarbij de hash-snelheid van 65% van het wereldwijde totaal tot bijna nul daalde omdat operaties verhuisden naar Kazachstan, Rusland en Noord-Amerika.

Toch heeft zelfs China's verbod zijn beperkingen. Rapporten duiden op voortgezette ondergrondse activiteit, met naar schatting $86 miljard aan over-the-counter handelsvolume in 2023 ondanks het verbod. Peer-to-peer transacties via WeChat en Telegram blijven voortbestaan, met name in landelijke gebieden waar handhaving zwakker is. Sommige Chinese rechtbanken hebben zelfs geoordeeld dat Bitcoin eigenschapskenmerken behoudt ondanks het handelsverbod, wat juridische onduidelijkheid creëert over de vraag of louter bezit wettelijk blijft.

China's aanpak vertegenwoordigt het autoritaire einde van het regelgevende spectrum: eerst verbieden, selectief handhaven en staatsgecontroleerde alternatieven promoten. Andere landen hebben dit experiment nauwlettend gevolgd, met verschillende conclusies over de effectiviteit en wenselijkheid ervan.

Implicaties per Juridisch Regime

De keuze van het juridische kader bepaalt fundamenteel hoe cryptocurrencies functioneren binnen een jurisdictie. Wettige betalingen status creëert maximale integratie met het betalingssysteem maar vraagt het meeste van de infrastructuur en brengt monetaire instabiliteit met zich mee. Eigendomserkenning biedt investeerdersbescherming en maakt commerciële activiteit mogelijk zonder de valuta-soevereiniteit te bedreigen. Gereguleerde activakaders bieden uitgebreid toezicht maar leggen nalevingskosten op die institutionele spelers bevoordelen boven gedecentraliseerde innovatie. Totale verboden duwen activiteit naar de ondergrond en geven elk regelgevend zicht op.

Voor tokenhouders bepalen deze classificaties rechten en rechtsmiddelen. Eigendomsstatus stelt in staat tot rechtszaken voor diefstal of schending van fiduciaire plicht. Beveiligingsclassificatie vereist dat uitgevers aanbiedingen registreren en openbaarmakingen bieden. Wettige betaalmiddelstatus biedt betalingsfunctionaliteit maar stelt houders bloot aan prijsvolatiliteitsrisico. Verbod dwingt gebruikers offshore of in grijze markten zonder juridische hulpbronnen.

Voor beurzen dicteren regelgevende kaders operationele vereisten. Gelicentieerde regimes in Japan en Singapore vereisen kapitaalreserves, cyberbeveiligingsnormen en governance-structuren. EU-paspoort onder MiCA maakt pan-Europese operaties mogelijk maar vereist naleving van geharmoniseerde regels. Erkenning van eigendom zonder licentievereisten, zoals in vroege cryptojurisdicties, maakt lichter-touch operaties mogelijk maar biedt minder investeerdersvertrouwen.

Voor de tokens zelf beïnvloedt de juridische status liquiditeit, lijstbeslissingen en markstructuren. Coins erkend als eigendom of gereguleerde activa verkrijgen noteringen op nalevende beurzen en trekken institutioneel kapitaal aan. Tokens geclassificeerd als effecten ondervinden beperkingen op distributie en hogere juridische kosten. Degenen die illegaal zijn verklaard in belangrijke markten zien liquiditeit versplinterd over meerdere kleinere locaties.

Het wereldwijde landschap creëert dus arbitragemogelijkheden en strategische keuzes. Projecten vestigen zich in vriendelijke jurisdicties, richten zich op gebruikers in landen met eigendomserkenning en vermijden verboden markten. Investeerders shoppen-jurisdictie voor gunstige belastingbehandeling en juridische bescherming. Beurzen verhuizen om te profiteren van regelgevingshelderheid of laks toezicht. Deze dynamiek vormt de geografie en groeitraject van de industrie.

XRP Erkenning als Eigendom in India

De erkenning van XRP als eigendom door het Madras High Court in oktober 2024 biedt een gedetailleerde case study van hoe juridische status praktische uitkomsten verandert voor investeerders, beurzen en tokens. De uitspraak kwam voort uit specifieke omstandigheden, maakte gebruik van bepaalde juridische redeneringen, en genereerde directe markteffecten die de inzet van cryptocurrency-classificatie illustreren.

The WazirX Hack en Rhutikumari's Bevroren Activa

Rhutikumari's problemen begonnen op 18 juli 2024, toen WazirX aankondigde dat een van zijn koude wallets het slachtoffer was van een cyberaanval. De inbreuk was gericht op Ethereum en ERC-20 tokens, waardoor ongeveer $230 miljoen van de beurs werd afgevoerd. WazirX, geëxploiteerd door de Indiase entiteit Zanmai Labs met het Singaporese moederbedrijf Zettai Pte Ltd, reageerde door gebruikersaccounts te bevriezen en een "socialisatie van verliezen" schema voor te stellen.

Volgens dit plan zouden alle gebruikers proportionele verliezen absorberen, ongeacht of hun specifieke activa waren gestolen. Voor Rhutikumari, die XRP-tokens had waarvan ze volledig onaangetast was door de hack, leek dit duidelijk onrechtvaardig. Haar 3,532.30 XRP was in januari 2024 gekocht voor ongeveer ₹1,98,516 ($2,376) en was gestegen naar ₹9,55,148 ($11,430) tegen de tijd van de bevriezing. WazirX bleef echter bij het standpunt dat alle activa, inclusief die van haar, moesten worden samengevoegd om slachtoffers van de Ethereum-diefstal te compenseren.

Rhutikumari diende een verzoek in op grond van Sectie 9 van India's Arbitration and Conciliation Act, waarin zij interim-bescherming zocht tegen herverdeling van haar bezit. Ze betoogde dat haar XRP eigendom was dat in trust werd gehouden door de beurs, die fiduciaire plichten had om die specifieke activa te behouden. Het verzoek betwistte WazirX's bevoegdheid om klanttokens te herverdelen en vroeg om gerechtelijke erkenning dat cryptocurrencybezit juridische rechten met zich meebrengt die afdwingbaar zijn tegen platformoperators.

De Redenering van de Rechtbank: Eigendomsrecht en Virtuele Activa

Rechter Venkatesh begon zijn analyse met fundamentele eigendomsrechtprincipes. Op basis van precedenten van het Hooggerechtshof, waaronder Ahmed GH Ariff v. CWT en Jilubhai Nanbhai Khachar v. Staat Gujarat, stelde hij vast dat de Indiase wet eigendom breed definieert om "elke waardevolle recht of belang" te omvatten. De vraag was of de ontastbare, digitale aard van cryptocurrency het uitsluit van deze definitie.

De rechtbank onderzocht uitgebreid internationale precedenten. De zaak Ruscoe v. Cryptopia Ltd in Nieuw-Zeeland stelde vast dat digitale tokens "ontastbaar eigendom" vormen... meer dan louter informatie... in staat om in trust gehouden te worden." Singaporese rechtbanken kwamen tot vergelijkbare conclusies. De Amerikaanse jurisprudentie behandelt cryptocurrency als eigendom voor belastingdoeleinden en bij civiele verbeurdverklaringsprocedures. Deze vergelijkende analyse suggereerde een wereldwijde gerechtelijke consensus die zich ontwikkelt rond eigendomscassificatie.

Rechter Venkatesh paste vervolgens dit kader toe op de kenmerken van cryptocurrency. Digitale activa zijn definieerbaar door unieke blockchain-adressen en walletsleutels. Ze zijn identificeerbaar door derden die eigendom kunnen verifiëren via openbare grootboeken. Ze zijn verhandelbaar en overdraagbaar. Ze hebben bestendigheid en stabiliteit door onveranderlijke blockchain-records. Deze kenmerken komen overeen met traditionele eigenschappen van eigendom, wat hun erkenning als eigendom binnen de Indiase wetgeving rechtvaardigt. De rechtbank besloot uiteindelijk in het voordeel van Rhutikumari en erkende haar XRP-bezit als haar eigendom, waarmee het werd vrijgesteld van het voorgestelde socialisatieschema van WazirX. Deze beslissing beschermde niet alleen haar specifieke activa, maar zette ook een precedent dat toekomstige juridische interpretaties van digitale activarechten in India kan beïnvloeden.

Gevolgen van de Uitspraak

Deze uitspraak heeft aanzienlijke gevolgen voor de Indiase cryptomarkt. Door cryptocurrencies te classificeren als eigendom biedt het investeerders juridische zekerheid en stelt het hen in staat om rechtsmiddelen te zoeken in gevallen van diefstal of wanbeheer. Beurzen die in India opereren, moeten mogelijk hun dienstvoorwaarden hervormen om deze nieuwe realiteit te weerspiegelen, mogelijk met inbegrip van specifieke activa van algemene verliesverdelingsregelingen.

Bovendien kan deze zaak verdere discussie stimuleren over de passende regelgevende behandeling van cryptocurrencies in India, met name nu regelgevers wereldwijd vraagstukken over eigendomserkenning, investeerdersbescherming en de balans tussen innovatie en toezicht beschouwen.

Skip translation for markdown links.

Content: with traditional property criteria despite cryptocurrency's intangible nature.

Cruciaal is dat de rechtbank verwees naar Sectie 2(47A) van India's Income Tax Act, die cryptocurrencies definieert als "virtuele digitale activa" die belastbaar zijn. Deze wettelijke referentie, redeneerde Justice Venkatesh, vertegenwoordigde een wetgevende erkenning dat crypto waarde bezit die eigendom en overdracht mogelijk maakt. Als het Parlement crypto als activa voor belastingdoeleinden erkent, zouden rechtbanken deze ook als eigendom voor civiele wetgeving moeten erkennen.

De uitspraak weigerde expliciet het argument van Zanmai Labs dat XRP-bezittingen "gesocialiseerd" konden worden om verliezen van andere tokens te dekken. "Om die activa te gebruiken die niet toebehoren aan Zanmai, en dat door Zettai, en ze te gebruiken om verliezen van andere gebruikers te dekken, is zelfs op het eerste gezicht niet [aanvaardbaar]," verklaarde de rechtbank. Crypto in bewaring blijft het eigendom van de gebruikers, niet van de beursactiva die beschikbaar zijn voor herverdeling.

Juridische Autoriteit Over Buitenlandse Herstructurering

WazirX voerde een tweede verdediging aan: dat herstructureringsprocedures goedgekeurd door een rechtbank in Singapore alle gebruikers, inclusief Rhutikumari, bonden en dat het Hooggerechtshof van Madras geen jurisdictie had. De beurs voerde aan dat Zettai's herorganisatieregeling in Singapore de verdeling van activa zou moeten regelen, ongeacht waar gebruikers woonden.

Justice Venkatesh verwierp dit argument door binnenlandse jurisdictie over activa gelegen in India vast te stellen. Met verwijzing naar de uitspraak van het Hooggerechtshof in 2021 in PASL Wind Solutions v. GE Power Conversion India, oordeelde hij dat Indiase rechtbanken tussentijdse bescherming kunnen verlenen wanneer activa binnen India beveiligd moeten worden. Rhutikumari's transacties waren gestart in Chennai, betrokken overdrachten van een Indiase bankrekening en vonden plaats op een platform dat wordt geëxploiteerd door Zanmai Labs, dat is geregistreerd als rapporterende entiteit bij de Financial Intelligence Unit van India.

Deze jurisdictionele bevinding bleek cruciaal. Het stelde dat Indiase cryptocurrency-bezittingen onder toezicht van Indiase rechtbanken vallen, zelfs wanneer beurzen buitenlandse moedermaatschappijen hebben of overzeese herstructureringsprocedures. Gebruikers hoeven niet in buitenlandse jurisdicties te procederen om hun binnenlandse activa te beschermen. Dit principe is van groot belang voor de bescherming van beleggers, omdat het beurzen ervan weerhoudt verantwoording te ontlopen door offshore-incorporatie.

De rechtbank onderscheidde tussen Zanmai Labs, correct geregistreerd om in India te opereren, en Binance/Zettai-entiteiten die geen Indiase registratie hadden. Alleen Zanmai kon legaal klantcrypto in India verwerken. Deze naleving van de regelgeving versterkte Rhutikumari's zaak dat de Indiase wetgeving - niet de herstructureringsregels van Singapore - van toepassing zou moeten zijn op haar in India gebaseerde bezittingen.

Directe Remedies: Bevelschrift en Bankgarantie

Met zowel eigendomsrechten als jurisdictie vastgesteld, verleende Justice Venkatesh onmiddellijke verlichting. Hij vaardigde een bevelschrift uit dat Zanmai Labs verbood Rhutikumari's 3.532,30 XRP opnieuw toe te wijzen of te herverdelen in afwachting van arbitrage. Hij beval verder dat WazirX een bankgarantie van ₹9,56 lakh (ongeveer $11.500), gelijk aan de waarde van de XRP, verstrekte om ervoor te zorgen dat de tokens konden worden hersteld als ze in de latere procedures zou zegevieren.

Deze remedies veranderden de zaak van een theoretische discussie over eigendom in concrete bescherming. Het bevelschrift betekende dat WazirX het socialisatieplan voor verliezen niet kon uitvoeren tegen Rhutikumari's bezwaar. De bankgarantie zorgde ervoor dat, zelfs als technische storingen voorkwamen dat de werkelijke tokens werden teruggegeven, gelijkwaardige waarde beschikbaar zou zijn. Traditionele rechtsmiddelen voor eigendom - bevelen, garanties, schadevergoedingen - waren nu van toepassing op digitale activa.

Marktimpacten: Juridische Duidelijkheid en Beleggersvertrouwen

De onmiddellijke impact van de uitspraak was het versterken van XRP's positie op de Indiase cryptomarkt. Beurzen konden klanttokens niet langer behandelen als gepoolde activa onderhevig aan willekeurige herverdeling. Gebruikers kregen de mogelijkheid om via civiele rechtszaken acties van platforms aan te vechten. De regelgevingsonzekerheid over de vraag of crypto eigendom uitmaakte, werd definitief opgelost.

Voor WazirX en andere Indiase beurzen legde de beslissing hogere bewaarstandaarden op. Platforms stonden nu voor potentiële aansprakelijkheid voor het falen om individuele gebruikersbezittingen te scheiden en te beschermen. De uitspraak suggereerde dat beurzen als trustees of vertrouwenspersonen zouden kunnen worden gehouden, met verhoogde verantwoordelijkheden voor klanten. Dit verhoogde operationele kosten, maar verhoogde het consumentenvertrouwen.

Breedere markteffecten omvatten toegenomen institutionele interesse in XRP specifiek en de Indiase crypto in het algemeen. Juridische erkenning als eigendom verwijderde een significant investeringsrisico - de mogelijkheid dat rechtbanken eigendomsrechten zouden ontkennen of contracten niet zouden afdwingen. Internationale bedrijven die overwegen de Indiase markt te betreden, kunnen nu vertrouwen op juridische bescherming voor digitale bezittingen.

De uitspraak had ook invloed op lopende beleidsdebatten. De Indiase regering heeft geaasd tussen crypto-scepsis en pragmatische regelgeving. De uitspraak van het Hooggerechtshof van Madras bood gerechtelijke validatie voor de benadering van gereguleerde activa boven een totaal verbod. Hoewel het Parlement niet bindend is, creëerde het momentum naar erkenning van crypto binnen het juridische systeem in plaats van een totaal verbod.

Beperkingen: Tussentijdse Aard en Token-Specifieke Reikwijdte

Ondanks zijn betekenis heeft de uitspraak beperkingen. Het vertegenwoordigt een tussentijdse beschikking in afwachting van arbitrage, geen definitief oordeel over de merites. Hogere rechtbanken zouden de eigendomscategorie mogelijk kunnen herzien of wijzigen. De beslissing bindt alleen de specifieke partijen en creëert geen universele eigendomsrechten voor alle Indiase cryptohouders, hoewel het een overtuigend precedent schept.

De uitspraak behandelt XRP specifiek, niet cryptocurrency in het algemeen. Justice Venkatesh onderscheidde XRP van de op Ethereum gebaseerde tokens die tijdens de hack zijn gestolen en merkte op dat ze "volledig verschillende cryptocurrencies" zijn. Deze token-specifieke analyse laat open vragen over of meme-munten, utility-tokens of algoritmische stablecoins vergelijkbare behandeling zouden krijgen. Elk token's kenmerken kunnen afzonderlijke juridische analyse vereisen.

Handhavingsuitdagingen dreigen ook. Hoewel de rechtbank WazirX beval om Rhutikumari's holdings te beschermen, creëert crypto's digitale aard technische compliantieproblemen. Tokens kunnen onmiddelijk over grenzen heen worden overgedragen. Beurzen kunnen onvoldoende reserves hebben om aan alle claims te voldoen. Privé-sleutels, eenmaal verloren, kunnen niet worden hersteld door een gerechtelijk bevel. Deze praktische beperkingen beperken zelfs welbedoelde juridische bescherming.

De relatie tussen eigendomsrechten en effectenregulering blijft onopgelost. Zelfs als rechtbanken crypto als eigendom erkennen, kunnen toezichthouders specifieke tokens nog steeds classificeren als effecten die onderworpen zijn aan aanbiedingenbeperkingen. Eigendomsstatus en effectenclassificatie sluiten elkaar niet uit - een token kan zowel iemands eigendom als een gereguleerd effect zijn dat onthullingen vereist. De uitspraak in Madras behandelt alleen de eigendomsvraag.

Precedent voor Andere Tokens en Rechtsgebieden

Ondanks deze beperkingen, stelt de India XRP-zaak belangrijk precedent vast. Het toont aan hoe civiele geschillen de juridische status van crypto kunnen verduidelijken, zelfs bij afwezigheid van uitgebreide wetgeving. Het laat zien hoe rechtbanken traditionele eigendomsprincipes gebruiken om zich tot nieuwe digitale activa te verhouden. Het illustreert hoe zorgen over beleggersbescherming gerechtelijke erkenning kunnen aandrijven ondanks regelgevende onzekerheid.

Andere Indiase rechtbanken zullen waarschijnlijk het Madras precedent volgen bij het behandelen van soortgelijke geschillen. Beurzen kunnen toekomstige claims schikken in plaats van het risico te lopen van ongunstige uitspraken. Toezichthouders zouden eigendomsprincipes kunnen opnemen in de ontwikkeling van kaders. De beslissing beïnvloedt de richting van het Indiase cryptobeleid op een cruciaal moment dat de regering overweegt tot uitgebreide regelgeving over te gaan.

Internationaal voegt de uitspraak zich bij een groeiend jurisprudentiële precedent dat cryptocurrency als eigendom erkent. De Hongkongse Gatecoin-zaak, Britse uitspraken over Bitcoin-eigendom, en nu India's XRP-beslissing creëren consistente gerechtelijke redenering over meerdere rechtsgebieden. Deze convergentie suggereert dat eigendomserkenning misschien de mondiale norm wordt, althans in landen met common law.

Voor beleggers, beurzen en tokens illustreert de India XRP-zaak waarom juridische status enorm belangrijk is. Rhutikumari verkreeg specifieke bescherming - bevelschrift, bankgarantie, bewaarde holdings - direct uit de erkenning als eigendom. Zonder die classificatie zouden haar tokens waarschijnlijk zijn verdwenen in WazirX's verlies-socialisatie schema. De woorden van de rechtbank transformeerden haar juridische positie van "onfortunate gebruiker van een mislukte platform" naar "eigendomseigenaar met afdwingbare rechten". Die transformatie is de kracht van juridische erkenning.

Bitcoin en Andere Grote Munten Over Rechtsgebieden

Hoewel XRP eigendomsstatus verkreeg in India, heeft Bitcoin het hele spectrum van juridische erkenning wereldwijd doorlopen - van wettig betaalmiddel tot gereguleerd eigendom tot een compleet verbod. Het onderzoeken van Bitcoin's behandeling onthult hoe jurisdictiekeuzes de rol, marktstructuur en beleggersbescherming van een token vormen. Ethereum en andere grote altcoins volgen vergelijkbare patronen, met variaties op basis van tokenkenmerken en timing.

Bitcoin: Van Wettig Betaalmiddel tot Strategische Reserve

De aanwijzing van Bitcoin als wettig betaalmiddel in El Salvador vertegenwoordigde crypto's meest agressieve poging voor reguliere acceptatie. President Bukele's aankondiging in juni 2021 op de Bitcoin-conferentie in Miami schokte de industrie. Op 7 september 2021 trad de Bitcoin-wet in werking, waarbij alle bedrijven verplicht werden BTC te accepteren voor betalingen naast de Amerikaanse dollar. De regering deelde $30 in Bitcoin uit aan burgers via de Chivo-portemonnee en bood permanente verblijfsvergunning aan iedereen die drie of meer BTC investeerde.

Het experiment genereerde intense aandacht maar beperkte adoptie. Slechts 20% van de Salvadoranen voegde fondsen toe aan Chivo bovenop de aanvankelijke bonus, volgens het Nationaal Bureau... Enquête van het Bureau voor Economisch Onderzoek. Slechts 1,6% van de overmakingen kwam via digitale portemonnees binnen. Tegen 2024 gebruikte slechts 8,1% van de inwoners Bitcoin voor transacties. Technische problemen plaagden de Chivo-app. De prijsschommelingen van Bitcoin ontmoedigden handelaren. De ongebankte bevolking, die door het programma werd aangemerkt als doelgroep, bleef grotendeels contant geld gebruiken.

Internationale druk nam toe. Het IMF waarschuwde herhaaldelijk voor risico's voor financiële stabiliteit, consumentenbescherming en de integriteit van kapitaalmarkten. Het stelde een cruciale lening van $1,4 miljard afhankelijk van het terugdringen van de rol van Bitcoin door El Salvador. De spreads op soevereine schulden werden dramatisch breder toen beleggers een verhoogd risico op wanbetaling inprijzen. In januari 2025, geconfronteerd met een fiscale crisis, stemde de Wetgevende Vergadering van El Salvador om de status van Bitcoin als wettig betaalmiddel te beëindigen, hoewel vrijwillig gebruik en overheidssparen doorgaan.

Deze gedeeltelijke ommekeer biedt lessen over de levensvatbaarheid van wettig betaalmiddel. De designatie vereist betalingsinfrastructuur, adoptie door handelaren, prijsstabiliteit en openbaar vertrouwen - omstandigheden die zelfs in kleine, gedollariseerde economieën zoals El Salvador ontbreken. De status van wettig betaalmiddel roept ook verzet op van internationale financiële instellingen, aangezien multilaterale kredietverleners cryptocurrency beschouwen als onverenigbaar met macro-economische stabiliteitsprogramma's. De weinige overgebleven landen die soortgelijke stappen overwegen, moeten potentiële besparingen op overmakingen en innovatiewinsten afwegen tegen deze formidabele obstakels.

De huidige positie van El Salvador - het onderhouden van Strategische Bitcoin Reserves terwijl de verplichtingen van wettig betaalmiddel worden verwijderd - kan een duurzamer model vertegenwoordigen. De overheid blijft BTC accumuleren en bezit nu meer dan 6.102 munten ter waarde van ongeveer $500 miljoen. Het organiseerde het PLANB Forum 2025, de grootste crypto-conferentie van Midden-Amerika. Maar handelaren kunnen Bitcoin-betalingen weigeren, belastingen moeten in dollars worden betaald, en de Chivo-portemonnee wordt afgebouwd. Deze aanpak streeft naar crypto-voordelen zonder de lasten van wettig betaalmiddel.

Bitcoin als Eigendom Erkennen: De Verenigde Staten en Daarbuiten

De Verenigde Staten bieden misschien wel het duidelijkste voorbeeld van eigendomsklasse zonder status als wettig betaalmiddel. De Internal Revenue Service heeft in 2014 richtlijnen gepubliceerd die virtuele valuta als eigendom behandelen voor federale belastingdoeleinden. Dit betekent dat de verkoop van Bitcoin kapitaalwinstbelasting triggert, mijninkomsten belastbaar zijn als verdiend, en transacties moeten worden gerapporteerd op belastingaangiften. De eigendomsbehandeling stelt de IRS ook in staat om handhavingsmaatregelen te nemen en cryptocurrency-bezit te controleren.

Naast belastingheffing hebben Amerikaanse rechtbanken Bitcoin consequent erkend als eigendom in civiele en strafrechtelijke procedures. Faillissementsrechtbanken behandelen cryptocurrency in schuldenaarseigendommen, waarbij ze traditionele eigendomsprincipes toepassen om eigendom en distributie te bepalen. Civiele inbeslagname stelt de overheid in staat om Bitcoin die is gebruikt bij illegale activiteiten in beslag te nemen, aangezien het wordt behandeld als opbrengst van een misdrijf die aan activa-confiscatie onderhevig is. Deze gerechtelijke toepassingen versterken de status van Bitcoin als eigendom ondanks doorlopende regelgevende debatten over effectclassificatie.

Het eigendomsraamwerk biedt bepaalde investeerdersbescherming. Diefstal van Bitcoin vormt een eigendomsdelict op grond van de staatswet. Vordering wegens schending van fiduciaire plicht is van toepassing wanneer bewaarders holdings verkeerd afhandelen. Fraudevervolging kan cryptocurrency-fraude aanpakken met behulp van traditionele eigendomsfraudestatuten. Maar de status van eigendom voorkomt geen effectenregulering - de SEC voert handhavingsacties tegen aanbiedingen van Bitcoin-gerelateerde producten die als effecten worden beschouwd, waarbij hetzelfde activum anders wordt behandeld afhankelijk van de context.

De erkenning van cryptocurrency als eigendom door Japan via de Betalingsdienstenwet creëert meer uitgebreide bescherming. De wet definieert crypto-activa als eigendom voor betaling, waarbij expliciet fiatvaluta en op valuta gebaseerde activa worden uitgesloten. Bedrijven die crypto verwerken, moeten zich registreren bij de FSA, klantactiva afscheiden, kapitaalreserves handhaven en regelmatige audits uitvoeren. Dit kader behandelt Bitcoin als eigendom, terwijl het prudentieel toezicht uitoefent op ondernemingen die in dat eigendom handelen.

De Japanse wet strekt de bescherming uit boven eenvoudige eigendomserkenning. Beurzen moeten klanten compenseren voor verloren of gestolen crypto en de beveiligingskosten internaliseren. Klantactiva mogen niet worden vermengd met beursfondsen of voor operationele doeleinden worden gebruikt. Insolventieprocedures geven prioriteit aan de teruggave van klantcrypto boven algemene crediteurenvorderingen. Deze bepalingen creëren sterkere investeerdersbescherming dan pure eigendomsklasse zonder zakelijke regulering.

Ethereum: Eigendom, Effect of Betaalmiddel?

De juridische status van Ethereum presenteert extra complexiteit vanwege zijn slimme contractfunctionaliteit en overgang van proof-of-work naar proof-of-stake consensus. De SEC suggereerde aanvankelijk dat Ethereum een effect zou kunnen zijn vanwege de voorverkoop in 2014, hoewel functionarissen later aangaven dat huidige ETH waarschijnlijk geen effect is. Deze dubbelzinnigheid creëert regelgevende onzekerheid voor ETH-houders, ontwikkelaars, en platforms die de token vermelden.

De evoluerende positie van de SEC weerspiegelt de technische ontwikkeling van Ethereum. De oorspronkelijke ETH-verkoop betrof de verkoop van toekomstige tokens om ontwikkeling te financieren, wat mogelijk een investeringscontract onder effectenrecht creëert. Maar de daaropvolgende decentralisatie van Ethereum en verschuiving weg van een enkele promotor kan het hebben getransformeerd in een gedecentraliseerde commodity. De aarzeling van de SEC om definitieve richtlijnen te bieden, laat marktdeelnemers in onzekerheid.

Japan classificeert Ethereum als een crypto-actief onder de Betalingsdienstenwet en vereist dat beurzen die ETH noteren FSA-registratie verkrijgen. Dit behandelt Ethereum functioneel equivalent aan Bitcoin voor regelgevende doeleinden, ondanks technologische verschillen. De MiCA-regelgeving van de EU behandelt Ethereum op vergelijkbare wijze als een crypto-actief dat onderworpen is aan serviceprovider licentievereisten. Deze kaders vermijden effectclassificatie door zich te richten op platformverplichtingen in plaats van tokenkenmerken.

De eigendomsstatus van Ethereum in common law-rechtssystemen volgt patronen die zijn vastgesteld voor Bitcoin. Rechtbanken hebben ETH in faillissementsprocedures behandeld als niet-tastbaar eigendom. Belastingsautoriteiten berekenen vermogenswinst bij de verkoop van Ethereum. Strafrechtelijke vervolgers gebruiken eigendomsrecht om diefstal aan te pakken. Maar de onderliggende kwestie van effectclassificatie creëert extra complexiteit die afwezig is bij Bitcoin, waarvan de SEC heeft aangegeven dat het geen effect is.

Het staking-mechanisme van Ethereum na de Merge presenteert nieuwe classificatie-uitdagingen. Stakers ontvangen beloningen voor het valideren van transacties, wat mogelijk inkomen creëert in plaats van kapitaalappreciatie. De SEC beschouwt sommige stakingsdiensten als effectenaanbiedingen met het argument dat ze een investering van geld in een gemeenschappelijk bedrijf met de verwachting van winst uit de inspanningen van anderen betreffen. Deze analyse zou kunnen worden uitgebreid tot staking zelf, niet alleen bemiddelde stakingsdiensten, hoewel daarover nog geen definitieve beslissing is genomen.

XRP: Effectenlitigatie en Eigendomserkenning

De juridische status van XRP is uniek gecompliceerd door lopende rechtszaken tussen Ripple Labs en de SEC. De rechtszaak uit 2020 beweerde dat de verkoop van XRP ongeregistreerde effectenaanbiedingen vormde, waardoor Ripple mogelijk boetes kreeg en beurzen werden gedwongen om de token te delisten. Een gedeeltelijke samenvattende uitspraak in 2023 oordeelde dat bepaalde verkopen van XRP aan institutionele beleggers effecten waren, terwijl programmatische verkopen aan retailkopers op beurzen dat niet waren.

Deze gespleten uitkomst creëert praktische moeilijkheden. Dezelfde token is tegelijkertijd een effect (voor bepaalde eerdere verkopen) en geen effect (voor beursverkeer). Beurzen staan voor onzekerheid over aansprakelijkheid voor het vermelden van XRP. Institutionele kopers moeten bepalen of hun aankopen kwalificeren als effectentransacties. Retailbeleggers blijven gevangen in onzekerheid over de juridische status van hun holdings.

In dit kader krijgt India's erkenning van XRP als eigendom extra betekenis. Terwijl Amerikaanse rechtbanken worstelen met effectclassificatie, richten Indiase rechtbanken zich op eigendom. De uitspraak van het Hooggerechtshof van Madras lost de effectenkwestie niet op - eigendom en effectenclassificaties sluiten elkaar niet uit - maar het biedt alternatieve juridische basis voor XRP-erkenning. Dit illustreert hoe jurisdictie-fragmentatie verschillende juridische status creëert voor dezelfde token.

Andere landen hebben verschillende posities ingenomen met betrekking tot XRP. Japanse beurzen vermelden XRP als een geregistreerd crypto-actief na goedkeuring van de FSA. Europese platforms kunnen XRP blijven aanbieden onder het crypto-activaraamwerk van MiCA, afhankelijk van registratie van dienstenaanbieders. Maar sommige beurzen zijn voorzichtig gebleven gelet op regelgevende onzekerheid, met beperkte XRP-handel of aanvullende informatievereisten. Deze lappendekenbehandeling weerspiegelt de omstreden juridische status van de token.

Vergelijkend Kader: Hoe Rechtsgebieden Grote Tokens Classificeren

De verschillende behandeling van grote cryptocurrencies over jurisdicties onthult patronen in de regelgevende benadering:

Bitcoin geniet de breedste acceptatie. De meeste landen die crypto erkennen, staan Bitcoin-handel toe, met Japan, de V.S., Hong Kong, Singapore, en de EU die allemaal duidelijke kaders bieden. Alleen jurisdicties met algehele crypto-verboden zoals China verbieden Bitcoin volledig. Deze consensus weerspiegelt Bitcoin's decentralisatie, gebrek aan één enkele uitgever en gevestigde geschiedenis. Regelgevers zien het als het dichtstbijzijnde crypto-equivalent van digitaal goud - een commodity in plaats van een effect.

Ethereum krijgt vergelijkbare behandeling als Bitcoin in de meeste jurisdicties, zij het met grotere onzekerheid over effectclassificatie. De dubbelzinnige positie van de SEC contrasteert met Japans duidelijke crypto-actief aanduiding en de opname onder MiCA door de EU. De overgang van Ethereum naar proof-of-stake heeft nieuwe vragen laten rijzen, maar de meeste regelgevers blijven het beschouwen als eigendom of crypto-actief in plaats van een effect.

XRP ondergaat de meeste moeilijkheden vanwege effectenlitigatie en gecentraliseerde ontwikkeling. Terwijl Indiase rechtbanken het nu herkennen als eigendom, blijft de classificatie in de V.S. betwist. Beurzen hebben delistedContent: XRP in jurisdictions where securities status would create compliance burdens. This illustrates how litigation risk and regulatory uncertainty affect token liquidity and market access regardless of underlying technology.

Content in Dutch: XRP in rechtsgebieden waar de status als effect lasten met zich mee zou brengen. Dit illustreert hoe het risico op rechtszaken en regelgevende onzekerheid de liquiditeit van tokens en de toegang tot de markt beïnvloeden, ongeacht de onderliggende technologie.

Stablecoins receive specialized treatment reflecting their currency-pegging mechanism. The EU's MiCA distinguishes e-money tokens from other crypto-assets, imposing reserve and redemption requirements. Japan's Payment Services Act creates separate licensing for fiat-backed stablecoins. Hong Kong's new Stablecoin Ordinance establishes a dedicated regime. These frameworks recognize that stablecoins function as payment instruments requiring bank-like regulation.

In Dutch: Stablecoins ontvangen gespecialiseerde behandeling die hun mechanisme van koppeling aan valuta weerspiegelt. De MiCA van de EU maakt onderscheid tussen e-money tokens en andere crypto-assets en legt reserve- en inwisselvereisten op. De Payment Services Act van Japan creëert een aparte vergunningsregeling voor stablecoins die worden ondersteund door fiatvaluta. De nieuwe Stablecoin Ordinance van Hongkong stelt een speciaal regime vast. Deze kaders erkennen dat stablecoins functioneren als betaalinstrumenten die bankachtige regulering vereisen.

Utility tokens and governance tokens remain largely unaddressed by existing frameworks, creating regulatory gaps. Many tokens provide access to services or voting rights within protocols without investment characteristics. Yet their tradability and speculative value may trigger securities law even if not intended as investments. MiCA's catch-all category for "other crypto-assets" attempts to address these tokens, but classification remains case-by-case.

In Dutch: Utility tokens en governance tokens worden grotendeels niet aangesneden door bestaande kaders, wat leidt tot regelgevende lacunes. Veel tokens bieden toegang tot diensten of stemrechten binnen protocollen zonder investeringskenmerken. Toch kunnen hun verhandelbaarheid en speculatieve waarde de effectenwetgeving in werking stellen, zelfs als ze niet bedoeld zijn als investeringen. De overkoepelende categorie van MiCA voor "andere crypto-assets" probeert deze tokens aan te pakken, maar de classificatie blijft per geval.

What Drives Recognition: Policy Considerations

In Dutch: ### Wat Draagt Bij Aan Erkenning: Beleidsconsideraties

The choice to recognize specific cryptocurrencies as legal tender, property, regulated assets, or prohibited commodities reflects underlying policy objectives:

In Dutch: De keuze om specifieke cryptocurrencies te erkennen als wettig betaalmiddel, eigendom, gereguleerde activa, of verboden goederen, weerspiegelt de onderliggende beleidsdoelstellingen:

Financial inclusion motivated El Salvador's Bitcoin adoption, targeting the unbanked population. The experiment revealed that legal tender status alone doesn't ensure adoption - infrastructure, education, and stable value are required. Countries pursuing financial inclusion now focus on CBDCs rather than existing cryptocurrencies.

In Dutch: Financiële inclusie motiveerde de adoptie van Bitcoin in El Salvador, gericht op de onbanked populatie. Het experiment toonde aan dat de status van wettig betaalmiddel alleen niet voldoende is voor adoptie - infrastructuur, educatie en stabiele waarde zijn vereist. Landen die financiële inclusie nastreven, richten zich nu op CBDC's in plaats van bestaande cryptocurrencies.

Innovation and competitiveness drive property recognition in jurisdictions like Japan, Singapore, and Hong Kong. These countries position themselves as crypto hubs to attract capital, talent, and businesses. Clear legal frameworks differentiating their regimes from either prohibitionist or laissez-faire approaches provide competitive advantage in the global fintech race.

In Dutch: Innovatie en concurrentievermogen drijven erkenning als eigendom in rechtsgebieden zoals Japan, Singapore en Hongkong. Deze landen positioneren zichzelf als cryptohubs om kapitaal, talent en bedrijven aan te trekken. Duidelijke juridische kaders die hun regimes onderscheiden van verbod of laissez-faire benaderingen bieden een concurrentievoordeel in de wereldwijde fintech-race.

Investor protection shapes comprehensive regulatory frameworks like MiCA and Japan's Payment Services Act. These regimes recognize crypto while imposing custody requirements, disclosure obligations, and capital standards on service providers. The goal is preventing consumer harm while allowing innovation - a middle path between outright bans and unregulated growth.

In Dutch: Beleggersbescherming vormt uitgebreide regelgevende kaders zoals MiCA en de Payment Services Act van Japan. Deze regimes erkennen crypto, terwijl ze vereisten voor bewaring, openbaarmakingsverplichtingen en kapitaalnormen aan dienstverleners opleggen. Het doel is het voorkomen van consumentenschade terwijl innovatie wordt toegestaan - een middenweg tussen absolute verboden en ongereguleerde groei.

Monetary sovereignty explains China's total ban and other countries' hesitancy about legal tender. Nations maintaining capital controls or floating unstable currencies view cryptocurrency as threatening monetary policy effectiveness. Capital flight and dollarization risks drive prohibition even where innovation benefits are acknowledged.

In Dutch: Monetaire soevereiniteit verklaart China's totale verbod en de aarzeling van andere landen over wettig betaalmiddel. Landen die kapitaalcontroles handhaven of onstabiele valuta's hebben beschouwen cryptocurrencies als bedreigend voor de effectiviteit van het monetair beleid. Kapitaalvlucht en dollariseringsrisico's drijven het verbod, zelfs waar de voordelen van innovatie worden erkend.

Tax revenue makes property classification attractive to governments. Treating crypto as property enables capital gains taxation, provides valuation methods, and creates audit trails. This revenue motivation aligns with investor protection - property rights entail tax obligations - making recognition beneficial for governments and users alike.

In Dutch: Belastinginkomsten maken eigendomsclassificatie aantrekkelijk voor overheden. Het behandelen van crypto als eigendom maakt belasting over vermogenswinsten mogelijk, biedt waarderingsmethoden en creëert controlepaden. Deze motivatie voor inkomsten stemt overeen met beleggersbescherming - eigendomsrechten brengen belastingverplichtingen met zich mee - waardoor erkenning voordelig is voor zowel overheden als gebruikers.

Market and Investor Impacts of Legal Recognition

In Dutch: ## Markt- en Beleggersinvloeden van Juridische Erkenning

Legal recognition fundamentally alters how cryptocurrency functions as an investable asset. When courts declare tokens to be property, exchanges list with regulatory confidence, and governments clarify tax treatment, market structure transforms. Examining these impacts reveals why jurisdictional choices about legal status matter enormously for token economics, investor behavior, and capital allocation.

In Dutch: Juridische erkenning verandert fundamenteel hoe cryptocurrency functioneert als een investeerbaar activum. Wanneer rechtbanken tokens als eigendom verklaren, noteren beurzen met regelgevende zekerheid en verduidelijken overheden de belastingbehandeling, waardoor de marktstructuur verandert. Het onderzoeken van deze invloeden onthult waarom keuzes omtrent de juridische status per jurisdictie van groot belang zijn voor de economie van tokens, het gedrag van beleggers en de toewijzing van kapitaal.

Demand Effects: How Recognition Drives Capital Inflows

In Dutch: ### Vraaginvloeden: Hoe Erkenning Kapitaalinstromen Bevordert

Property recognition in major markets creates immediate demand effects. When India's Madras High Court classified XRP as property, it signaled to domestic investors that holdings carry legal protection. Users considering crypto purchases now know courts will enforce property rights if exchanges fail or misbehave. This reduces investment risk, lowering the return premium required to compensate for legal uncertainty.

In Dutch: Erkenning als eigendom in belangrijke markten creëert onmiddellijke vraaginvloeden. Toen het Madras Hooggerechtshof in India XRP als eigendom classificeerde, gaf het een signaal aan binnenlandse beleggers dat hun bezittingen juridische bescherming hebben. Gebruikers die overwegen crypto aan te schaffen weten nu dat rechtbanken eigendomsrechten zullen handhaven als beurzen falen of zich misdragen. Dit vermindert het investeringsrisico, waardoor de rendementspremie die nodig is om juridische onzekerheid te compenseren, wordt verlaagd.

Empirical evidence supports this relationship. Bitcoin prices spiked when El Salvador announced legal tender adoption, as markets interpreted the move as validating cryptocurrency's monetary potential. Japanese crypto-asset registration created sustained growth in domestic exchange volume as retail and institutional investors gained confidence in regulated platforms. Hong Kong's VASP licensing regime attracted international firms seeking compliant Asian market entry.

In Dutch: Empirisch bewijs ondersteunt deze relatie. De prijzen van Bitcoin schoten omhoog toen El Salvador de adoptie als wettig betaalmiddel aankondigde, omdat markten de stap interpreteerden als een bevestiging van het monetaire potentieel van cryptocurrency. De registratie van cryptomiddelen in Japan zorgde voor een aanhoudende groei in het binnenlandse beursvolume, omdat retail- en institutionele beleggers vertrouwen kregen in gereguleerde platforms. Hongkongs VASP-vergunningsregime trok internationale bedrijven aan die toegang zochten tot de Aziatische markt.

The mechanism operates through multiple channels. Legal recognition enables institutional investors subject to fiduciary duties to allocate capital to crypto. Pension funds, endowments, and asset managers often cannot invest in assets lacking clear legal status, regardless of potential returns. Property classification removes this barrier, expanding the investor base beyond retail speculators to include sophisticated institutional capital.

In Dutch: Het mechanisme werkt via meerdere kanalen. Juridische erkenning stelt institutionele beleggers die aan fiduciaire verplichtingen zijn onderworpen, in staat kapitaal aan crypto toe te wijzen. Pensioenfondsen, schenkingen en vermogensbeheerders kunnen vaak niet beleggen in activa zonder duidelijke juridische status, ongeacht het potentiële rendement. De classificatie als eigendom verwijdert deze barrière, waardoor de investeerdersbasis wordt uitgebreid van particuliere speculanten naar gesofisticeerd institutioneel kapitaal.

Recognition also affects leverage and derivatives markets. Lenders feel more comfortable extending credit against cryptocurrency collateral when courts will enforce security interests in those assets. This increases leverage availability, amplifying demand. Regulated derivatives exchanges can offer futures and options on recognized tokens, creating additional investment vehicles that attract different investor types.

In Dutch: Erkenning beïnvloedt ook de marge- en derivatenmarkten. Kredietverstrekkers voelen zich comfortabeler met het verstrekken van krediet tegen onderpand in cryptocurrency wanneer rechtbanken zekerheidsrechten in deze activa zullen handhaven. Dit vergroot de beschikbaarheid van leverage, waardoor de vraag toeneemt. Gereguleerde derivatenbeurzen kunnen futures en opties aanbieden op erkende tokens, wat extra beleggingsvehikels creëert die verschillende soorten beleggers aantrekken.

Survey data reveals investor preferences for legal clarity. In jurisdictions with explicit property recognition or comprehensive regulation, crypto adoption rates increase relative to ambiguous regimes. This suggests many potential investors wait for legal certainty before entering the market. Recognition thus expands the total addressable market rather than merely shifting existing demand.

In Dutch: Enquêtegegevens onthullen de voorkeur van beleggers voor juridische duidelijkheid. In rechtsgebieden met expliciete erkenning van eigendom of uitgebreide regulering, stijgen de crypto-adoptiecijfers ten opzichte van vage regimes. Dit suggereert dat veel potentiële beleggers wachten op juridische zekerheid voordat ze de markt betreden. Erkenning breidt dus de totaal bereikbare markt uit in plaats van enkel de bestaande vraag te verschuiven.

Exchange Listing Decisions and Liquidity Concentration

In Dutch: ### Beursnoteringsbeslissingen en Liquiditeitsconcentratie

Legal status directly influences which tokens exchanges list and in which jurisdictions. Platforms operating under strict regulatory oversight - Japan's FSA registration, Hong Kong's VASP licensing, EU MiCA compliance - face significant liability for listing tokens deemed securities or otherwise non-compliant. This creates incentives to list only assets with clear legal status, concentrating liquidity in recognized coins.

In Dutch: De juridische status beïnvloedt rechtstreeks welke tokens beurzen noteren en in welke jurisdicties. Platforms die onder strikte regelgevende controle opereren - Japanse FSA-registratie, Hongkongs VASP-vergunningen, EU MiCA-naleving - dragen aanzienlijke aansprakelijkheid voor het noteren van tokens die als effecten of anderszins niet-conform worden beschouwd. Dit creëert prikkels om alleen activa met een duidelijke juridische status te noteren, waardoor de liquiditeit zich concentreert in erkende munten.

Bitcoin and Ethereum dominate trading volumes partly because their property/commodity classification is least disputed across major markets. XRP faces more limited listings due to securities litigation risk. Smaller tokens lacking any regulatory clarity struggle to achieve meaningful exchange distribution. This liquidity concentration creates network effects: recognized tokens attract more trading activity, which attracts more exchanges, which increases liquidity further.

In Dutch: Bitcoin en Ethereum domineren de handelsvolumes deels omdat hun classificatie als eigendom/commoditeit het minst wordt betwist op grote markten. XRP heeft beperktere noteringen vanwege het risico van effectenrechtzaken. Kleinere tokens zonder enige regulerende duidelijkheid hebben moeite met het bereiken van een betekenisvolle beursverspreiding. Deze liquiditeitsconcentratie creëert netwerkeffecten: erkende tokens trekken meer handelsactiviteit aan, wat meer beurzen aantrekt, wat de liquiditeit verder vergroot.

Geographic fragmentation occurs when tokens have different legal status by jurisdiction. A coin classified as property in Japan but a security in the United States may trade primarily on Asian exchanges. This fragments liquidity, widens bid-ask spreads, and reduces price efficiency. Arbitrage opportunities emerge but are constrained by capital controls and regulatory restrictions on cross-border trading.

In Dutch: Geografische fragmentatie treedt op wanneer tokens verschillende juridische status hebben per rechtsgebied. Een munt die als eigendom in Japan is geclassificeerd maar als effect in de Verenigde Staten kan voornamelijk op Aziatische beurzen worden verhandeld. Dit fragmenteert de liquiditeit, vergroot de bied-laat spreads en vermindert de prijsefficiëntie. Arbitragemogelijkheden ontstaan maar worden beperkt door kapitaalcontroles en regelgevende beperkingen op grensoverschrijdende handel.

Exchange compliance costs vary with legal regime. Listing a token in a MiCA-compliant European framework requires white paper publication, reserve verification, and ongoing reporting. Japanese FSA registration demands security audits, capital reserves, and governance standards. These costs favor larger exchanges with compliance infrastructure and create barriers to entry for smaller platforms. Recognition thus consolidates exchange market power.

In Dutch: De nalevingskosten van de beurs variëren per juridisch regime. Het noteren van een token in een MiCA-conform Europees kader vereist publicatie van een whitepaper, reserveverificatie en lopende rapportage. Japanse FSA-registratie vereist beveiligingsaudits, kapitaalreserves en governance-normen. Deze kosten bevoordelen grotere beurzen met nalevingsinfrastructuur en creëren toetredingsdrempels voor kleinere platforms. Erkenning consolideert dus de marktmacht van beurzen.

Delisting decisions following adverse legal developments illustrate these dynamics. When the SEC sued Ripple over XRP, major U.S. exchanges delisted the token to avoid liability risk. Trading volume migrated to overseas platforms less concerned about SEC jurisdiction. XRP's price plummeted due to liquidity loss and regulatory uncertainty. Legal status changes created immediate market impacts far exceeding the lawsuit's direct effects.

In Dutch: Noteringsbeëindigingen na ongunstige juridische ontwikkelingen illustreren deze dynamiek. Toen de SEC Ripple aanklaagde over XRP, schrapten grote Amerikaanse beurzen de token-notering om aansprakelijkheidsrisico te vermijden. Het handelsvolume verhuisde naar buitenlandse platforms die zich minder zorgen maakten over de jurisdictie van de SEC. De prijs van XRP kelderde als gevolg van liquiditeitsverlies en regelgevende onzekerheid. Wijzigingen in de juridische status zorgden voor onmiddellijke markteffecten die veel verder reikten dan de directe gevolgen van de rechtszaak.

Custody Standards and Investor Protection

In Dutch: ### Bewaarnormen en Beleggersbescherming

Property recognition transforms exchange custody obligations. When courts hold that cryptocurrency constitutes property held in trust, exchanges face fiduciary duties to preserve those assets. Commingling customer tokens with exchange funds becomes breach of trust. Using customer assets for operational purposes constitutes conversion. Failing to maintain adequate security breaches duty of care. These legal obligations raise custody standards.

In Dutch: Erkenning als eigendom transformeert bewaarplichten van beurzen. Wanneer rechtbanken stellen dat cryptocurrency eigendom is dat in vertrouwen wordt gehouden, hebben beurzen fiduciaire verplichtingen om deze activa te behouden. Het vermengen van klanttokens met fondsen van de beurs wordt een schending van vertrouwen. Het gebruiken van klantactiva voor operationele doeleinden vormt conversie. Het niet handhaven van voldoende beveiliging is een schending van de zorgplicht. Deze juridische verplichtingen verhogen de bewaarnormen.

Japan's Payment Services Act exemplifies this approach. The law requires exchanges to segregate 95% of customer crypto in cold storage separate from exchange operations. Regular independent audits verify asset separation. Customer compensation mechanisms ensure users recover holdings even if exchanges suffer losses. These requirements internalize the risk of custody failures, incentivizing robust security.

In Dutch: De Payment Services Act van Japan is een voorbeeld van deze benadering. De wet vereist dat beurzen 95% van de klantcrypto in koude opslag scheiden van beursactiviteiten. Regelmatige onafhankelijke audits verifiëren de scheiding van activa. Mechanismen voor klantcompensatie zorgen ervoor dat gebruikers hun bezittingen terugkrijgen, zelfs als beurzen verlies lijden. Deze vereisten internaliseren het risico van bewaarstoringen, waardoor robuuste beveiliging wordt gestimuleerd.

The India XRP case demonstrates property law's protective effects. Justice Venkatesh's ruling prevented WazirX from socializing losses across uninvolved users, holding that each customer's tokens remain their property. This principle forbids exchanges from treating customer assets as a fungible pool available to cover operational losses or compensate other users. Property rights create individual claims superior to exchange creditors.

In Dutch: De XRP-zaak in India toont de beschermende effecten van eigendomsrecht. De uitspraak van rechter Venkatesh verhinderde dat WazirX verliezen zou spreiden over niet-betrokken gebruikers, waarbij werd vastgesteld dat de tokens van elke klant hun eigendom blijven. Dit principe verbiedt beurzen om klantactiva als een vervangbare pool te behandelen die beschikbaar is om operationele verliezen te dekken of andere gebruikers te compenseren. Eigendomsrechten creëren individuele vorderingen die beter zijn dan die van beurscrediteuren.

Bankruptcy and insolvency proceedings handle crypto differently when property status is recognized. In traditional insolvency, exchange assets form a general pool divided among creditors. But property-recognized crypto may be excluded from this pool, returned directly to customers as their property rather than estate assets. This priority protection matters enormously in exchange failures, determining whether users recover holdings or become unsecured creditors.

In Dutch: Faillissements- en insolventieprocedures behandelen crypto anders wanneer de status als eigendom wordt erkend. In traditionele insolventie vormen beursactiva een algemene pool die wordt verdeeld onder crediteuren. Maar crypto die als eigendom wordt erkend, kan worden uitgesloten van deze pool en rechtstreeks worden teruggegeven aan klanten als hun eigendom in plaats van boedelactiva. Deze prioriteitsbescherming is van enorm belang bij beursfaillissementen, omdat dit bepaalt of gebruikers hun bezittingen terugkrijgen of ongedekte crediteuren worden.

Proof-of-reserve systems and on-chain transparency respond to custody concerns created by …```

Eigendomserkenning. Als beurzen klantactiva in bewaring hebben, wordt transparantie over de toereikendheid van reserves essentieel. Sommige platforms publiceren nu cryptografische bewijzen die de één-op-één dekking van klantdeposito's aantonen. Deze verifieerbare bewaring pakt het principaal-agent probleem aan dat inherent is aan gecentraliseerde platforms die klantbezit bewaren.

Rechten van Houders: Juridische Beroepsmogelijkheden en Remedies

Eigendomserkenning biedt cryptocurrencyhouders specifieke juridische remedies die voorheen niet beschikbaar waren. Diefstal van crypto wordt een eigendomsdelict dat onderworpen is aan strafrechtelijke vervolging. Dit contrasteert met eerdere onzekerheid over de vraag of Bitcoin-diefstal als diefstal van "eigendom" werd beschouwd of slechts als ongeoorloofde toegang tot informatie. Duidelijke eigendomsstatus stelt traditionele strafrechtelijke bescherming van digitale holdings mogelijk.

Civiele remedies breiden zich op vergelijkbare wijze uit. Eigenaars van eigendommen kunnen aanklagen wegens omzetting wanneer anderen onrechtmatig controle uitoefenen over hun activa. Ze kunnen replevin-acties ondernemen om specifieke tokens terug te vorderen in plaats van geldelijke schadevergoeding. Ze kunnen zich verzetten in interpleaderprocedures wanneer meerdere partijen dezelfde holdings claimen. Deze traditionele eigendomsrecht tools worden beschikbaar zodra rechtbanken cryptocurrency als eigendom erkennen.

Claims wegens schending van fiduciaire verplichtingen winnen aan kracht wanneer beurzen klantcryptovaluta als vertrouwenspersonen of fiduciaires bewaren. Als platforms verhoogde verplichtingen van loyaliteit en zorg hebben, lopen ze aansprakelijkheid op voor risicovolle handel, inadequate beveiliging of zelfbelang. De Indiase WazirX-zaak illustreert dit principe: de beurs kon het eigendom van klanten niet gebruiken om zijn eigen problemen op te lossen zonder schending van fiduciaire verplichting. Dit creëert verantwoordelijkheid buiten contractuele voorwaarden.

Erfopvolging en estate planning worden duidelijker met eigendomserkenning. Als crypto eigendom is, wordt het doorgegeven via intestaatstatuten aan erfgenamen of kan het worden verhandeld via testamenten. Executeurs krijgen de bevoegdheid om toegang te krijgen tot en te verdelen over cryptocurrency holdings. Zonder eigendomsstatus blijven juridische mechanismen voor het overdragen van digitale activa bij overlijden onzeker, wat mogelijk leidt tot holdings die zijn vastgelopen in ontoegankelijke wallets.

De fiscale behandeling krijgt duidelijkheid en wordt mogelijk gunstiger. Eigendomsklassement onderwerpt crypto winsten doorgaans aan kapitaalwinsttarieven in plaats van aan gewone inkomenstarieven. Langetermijnhoudingen kunnen in aanmerking komen voor voordelige behandeling. Beleggers kunnen kapitaalverliezen gebruiken om winsten te compenseren. Deze fiscale zekerheid stelt investeerders in staat om transacties te plannen met bekende consequenties in plaats van geconfronteerd te worden met ambigue of nadelige behandeling.

Risicofactoren: Reguleringsomkering en Handhavingsgaten

Ondanks de voordelen brengt eigendomserkenning risico's met zich mee voor investeerders. Juridische status kan worden teruggedraaid via wetgeving, regelgeving of rechterlijke beslissingen. El Salvador's intrekking van Bitcoin als wettig betaalmiddel illustreert deze instabiliteit. Als rechtsgebieden aanvankelijk crypto gunstig behandelen, maar van koers veranderen na marktcrises of stabiliteitscrisissen, staan investeerders voor waardevermindering van activa en liquiditeitsverlies.

Handhavingsgaten ondermijnen juridische bescherming, zelfs met formele erkenning. De grensoverschrijdende aard van cryptocurrency en pseudonieme transacties creëren praktische uitdagingen voor de handhaving van eigendomsrechten. Gestolen tokens kunnen worden overgedragen via mengdiensten of gedecentraliseerde beurzen, waardoor terugvordering moeilijk wordt, zelfs met gerechtelijke uitspraken. Juridische rechten zijn alleen van belang voor zover er handhavingsmechanismen bestaan.

Regulering arvitrage creëert extra risico. Als eigendomserkenning in het ene rechtsgebied maar verbod in een ander, kunnen investeerders transacties structureren om gunstige behandeling te verkrijgen. Maar dit arbitrageloodt hen bloot aan handhaving in beperkende rechtsgebieden. Kapitaalcontroles, anti-witwaswetten en extraterritoriale regelgeving kunnen doorwerken in juridische structuren, ontworpen om gebruik te maken van rechtsgebied verschillen.

Bewaringstechnologie beperkt de effectiviteit van juridische bescherming. Als gebruikers privésleutels verliezen, kunnen gerechtelijke bevelen geen tokens terugvorderen, ongeacht de eigendomsstatus. In tegenstelling tot traditioneel eigendom waar rechtbanken de overdracht kunnen gelasten, betekent de cryptografische beveiliging van cryptocurrency dat onomkeerbare verliezen optreden ondanks erkend eigendom. Deze technologische beperking ondermijnt de praktische waarde van juridische rechten.

Classificatiegeschillen gaan door zelfs na eerste erkenning. Een rechtbank kan cryptocurrency in het algemeen erkennen als eigendom, terwijl specifieke tokens als effecten worden beschouwd, wat voortdurende procesrisico veroorzaakt. Regelgevers kunnen eigendomsstatus beschouwen als onvolledig, en voegen effecten- of grondstoffenregelgeving toe aan eigendomsrecht. Investeerders staan dus voor aanhoudende juridische onzekerheid over de volledige omvang van rechten en verplichtingen zelfs in erkenningsrechtsgebieden.

Databewijs: Adoptie Metrics en Prijseffecten

Empirisch onderzoek naar de marktimpact van eigendomserkenning blijft beperkt maar neemt toe. Studies over de prijsreacties van Bitcoin op regelgevende aankondigingen vinden significante effecten. Positief regelgevend nieuws - SEC goedkeuring van futures ETF's, Japanse FSA registratie, EU MiCA passage - genereerde prijsstijgingen. Negatieve ontwikkelingen - China's mijnverbod, SEC-rechtszaak aankondigingen, beurs sluitingen - veroorzaakte dalingen. Dit suggereert dat markten aanzienlijke juridische status veranderen.

Cryptocurrency adoptie metrics tonen een correlatie met regelgevende duidelijkheid. Landen met expliciete juridische kaders zien hogere eigendom en transactievolume per hoofd van de bevolking dan die met ambigue of beperkende regimes. De crypto-adoptie van India is toegenomen na de erkenning van virtuele digitale activa door de inkomstenbelastingwet, wat suggereert dat zelfs fiscale classificatie gunstige zekerheid biedt.

Uitwisselingsgegevens onthullen liquiditeitsconcentratie in erkende activa. Bitcoin en Ethereum zijn goed voor het grootste deel van het gereguleerde uitwisselingsvolume, wat hun brede wettelijke acceptatie weerspiegelt. Tokens die worden geconfronteerd met geschillen over effectenclassificatie worden voornamelijk verhandeld op offshore of gedecentraliseerde platforms. Deze liquiditeitsscheiding suggereert dat de juridische status de locatie selectie en markt structuur stuurt.

Instroom van institutionele investeringen reageert op juridische verduidelijking. De lancering van gereguleerde Bitcoin-futures en spot-ETF's in de Verenigde Staten en Hong Kong trok institutioneel kapitaal aan dat voorheen werd beperkt door fiduciaire regels. Publiek bekendgemaakte institutionele holdings namen toe na deze regelgevende goedkeuringen. Dit geeft aan dat juridische zekerheid betekenisvolle belemmeringen voor deelname van professionele investeerders verwijdert.

Onderzoek via enquêtes geeft aan dat de juridische status invloed heeft op de samenstelling van investeerders. Detailinvesteerders kunnen hogere juridische ambiguïteit accepteren, en handelen op ongereguleerde platforms voor speculatieve winsten. Maar institutionele investeerders, familiebedrijven en bedrijfsportefeuilles vereisen duidelijke juridische kaders voordat ze aanzienlijk kapitaal toewijzen. Erkenning verschuift dus de investeerdersbasis naar meer stabiele, langetermijnhouders.

Implicaties voor Token Nut en Netwerkeffecten

Afgezien van beleggersvraag heeft de juridische status invloed op tokennut in de handel en slimme contracten. Wettelijke kwalificatie vereist acceptatie door de handelaren, waardoor netwerkeffecten ontstaan naarmate de betalingsacceptatie zich verspreidt. Eigendomserkenning stelt gebruik van onderpand in leenprotocollen mogelijk, wat DeFi-toepassingen uitbreidt. Effectenclassificatie beperkt distributie en use cases, mogelijk met beperkte nut.

Ethereum's juridische ambiguïteit beïnvloedt met name de implementatie van slimme contracten. Als ETH of gerelateerde tokens worden geconfronteerd met effectenclassificatie, kunnen ontwikkelaars de functionaliteit van het platform beperken om te voorkomen dat ongeregistreerde effecten worden aangeboden. Dit regelgevingsrisico beperkt innovatie in vergelijking met rechtsgebieden met duidelijke eigendomskaders. Juridische zekerheid beïnvloedt dus niet alleen beleggingsopbrengst, maar ook technologische ontwikkeling.

Stablecoin-regelgeving illustreert verbanden tussen nut en erkenning. Omvattende kaders zoals de Stablecoin-verordening van Hong Kong en de e-geld-token bepalingen van MiCA bieden duidelijke regels voor fiat-pegged munten. Deze juridische zekerheid maakt betalingsapplicaties, handelsacceptatie en integratie met traditionele financiën mogelijk. Ongereguleerde stablecoins worden geconfronteerd met een onzekere juridische status die hun nut beperkt ondanks technische mogelijkheden.

De erkenning van non-fungible tokens (NFT's) blijft in een pril stadium, waardoor er nutsonzekerheid ontstaat. Zijn NFT's eigendom, effecten, verzamelobjecten of sui generis? Deze classificatie beïnvloedt intellectuele eigendomsrechten, doorverkooproyalty's, effectenregelgeving en belastingbehandeling. Juridische duidelijkheid over NFT-status zou nutsmiddelen ontgrendelen van digitale kunstmarkten tot tokenized vastgoed, maar ambiguïteit beperkt momenteel deze toepassingen.

Governance token nut heeft vergelijkbare erkenningshiaten. Tokens die stemrechten in het protocol bieden, kunnen effecten vormen als ze gestructureerd zijn als investeringscontracten. Maar ze kunnen ook eigendom zijn dat gedecentraliseerd bestuur mogelijk maakt. Dit dubbele potentieel creëert juridisch risico voor protocollen die governance tokens distribueren, aangezien de classificatie bepaalt of effectenregistratie vereist is. Erkenning als eigendom zonder effectenkarakterisering zou bredere bestuurstoepassingen mogelijk maken.

Brede Implicaties voor het Crypto Ecosysteem

Juridische erkenning van specifieke cryptocurrencies in bepaalde rechtsgebieden creëert rimpelingseffecten die verder reiken dan individuele tokens of landen. Deze beslissingen beïnvloeden de wereldwijde marktstructuur, bepalen tokenontwikkeling, beïnvloeden regelgevende concurrentie en kunnen mogelijk de rol van cryptocurrency in het financiële systeem fundamenteel verande...