De Verenigde Staten staan op een cruciaal moment in de regulering van cryptocurrency. Jarenlang heeft de digitale activamarkt opereerd in een juridische grijze zone, gevangen tussen overlappende jurisdicties van de Securities and Exchange Commission (SEC) en de Commodity Futures Trading Commission (CFTC), waarbij geen van beide instanties ondubbelzinnige autoriteit had over de zich uitbreidende crypto-markten. Marktdeelnemers — van grote beurzen tot token uitgevers tot particuliere beleggers — hebben zich door dit onzekere terrein bewogen door middel van voorzichtige naleving en kostbare rechtszaken.

Dat landschap kan dramatisch veranderen. Op 10 november 2025 onthulden de voorzitter van de Senaatscommissie voor Landbouw, John Boozman, en senator Cory Booker een bipartijdiscussieontwerp dat de crypto-regelgeving in Amerika fundamenteel zou hervormen. Het voorstel zou het primaire toezicht op de handel in digitale grondstoffen verschuiven van de SEC naar de CFTC, de meeste cryptocurrencies classificeren als digitale grondstoffen in plaats van effecten en het eerste uitgebreide federale kader voor marktstructuur van crypto instellen.

Dit markeert de meest serieuze poging van de Senaat tot nu toe om de wetgevende impuls van het Huis te evenaren. In juli 2025 keurde het Huis de Digital Asset Market CLARITY Act goed met een stemming van 294-134, wat duidt op sterke bipartijdige steun voor regelgevende duidelijkheid. Het Boozman-Booker-ontwerp bouwt voort op dat fundament, waarbij lessen worden getrokken uit de ervaring van het Huis terwijl unieke Senaatszorgen worden aangepakt over handhavingsbronnen, consumentenbescherming en de capaciteit van de CFTC om deze enorme nieuwe markt te overzien.

De inzet kon niet hoger zijn. De Verenigde Staten zijn achtergebleven bij andere grote jurisdicties in het vaststellen van duidelijke regels voor digitale activa. De Markets in Crypto-Assets Regulation (MiCA) van de Europese Unie werd volledig van toepassing in december 2024, wat het meest uitgebreide crypto-regelgevingskader ter wereld creëerde. Ondertussen hebben Singapore, het Verenigd Koninkrijk en de Verenigde Arabische Emiraten hun eigen benaderingen ontwikkeld. De vraag is niet langer of de VS crypto-markten zal reguleren, maar hoe — en welk agentschap de leiding zal hebben.

Hieronder duiken we dieper in wat er gebeurt, hoe de voorgestelde regelgevingsverschuiving in de praktijk zou werken en waarom het belangrijk is voor innovatie, markten, investeerders en wereldwijde concurrentie. We analyseren de historische evolutie die ons tot dit moment heeft gebracht, leggen de mechanismen van de voorgestelde wetgeving uit, analyseren de implicaties voor verschillende marktdeelnemers, beoordelen de risico's en uitdagingen die voor ons liggen en plaatsen de Amerikaanse aanpak binnen het wereldwijde regelgevende landschap.

Historisch Overzicht: Hoe We Hier Komen

De Oorsprong van Crypto-Regulatoire Ambiguïteit

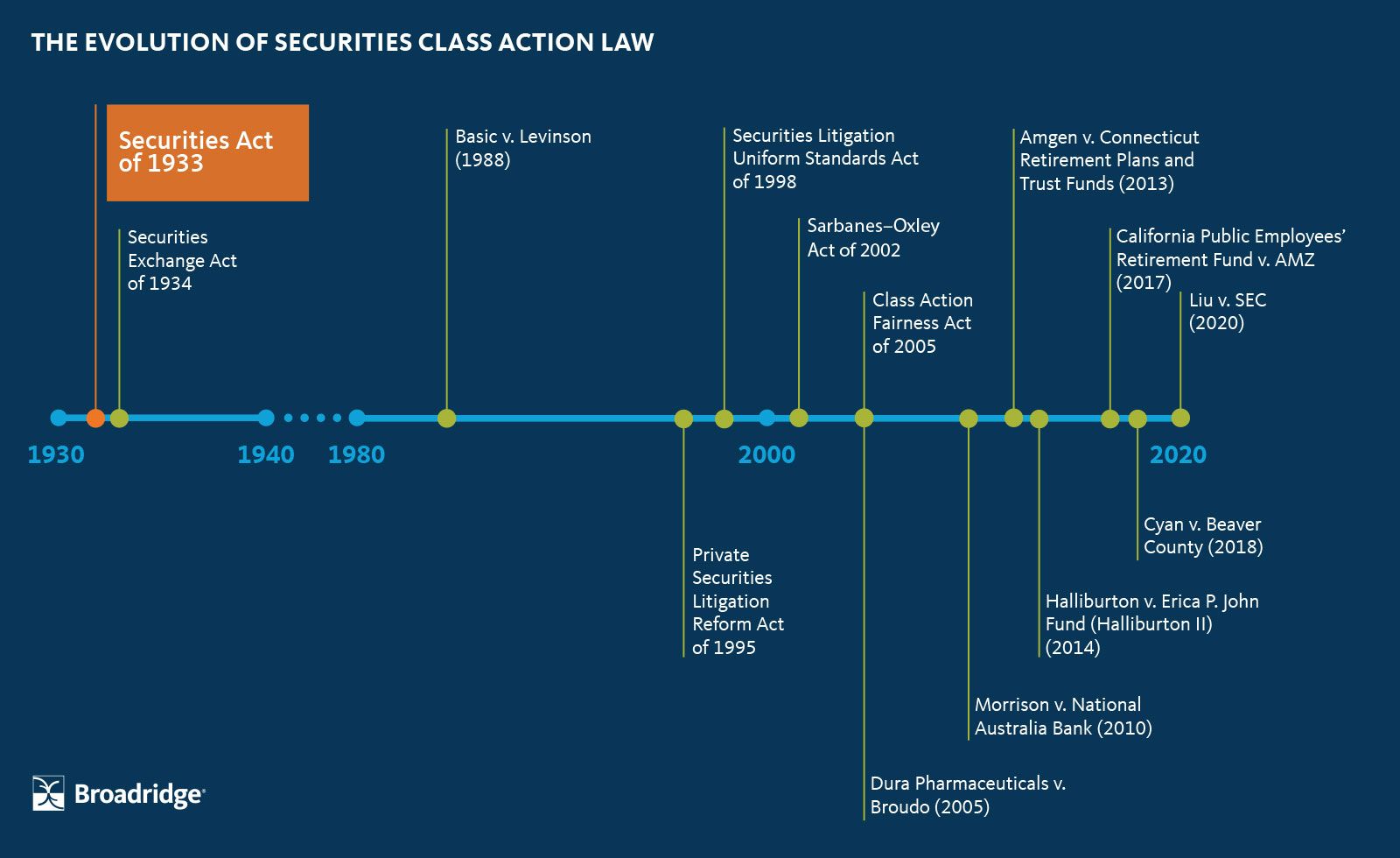

De regulatoire verwarring rond cryptocurrencies komt voort uit een fundamentele mismatch: digitale activa kwamen in 2009 naar voren met Bitcoin, maar de primaire wetten die hen regelen zijn afkomstig uit de jaren '30 en '40. De Securities Act van 1933, de Securities Exchange Act van 1934 en de Commodity Exchange Act van 1936 waren ontworpen voor een wereld van fysieke aandelen-certificaten, graan-futures en gecentraliseerde handelsvloeren. Ze hielden geen rekening met gedecentraliseerde, peer-to-peer netwerken die de lijnen tussen grondstoffen, valuta's, effecten en betalingssysteem...

...Het Commodity Futures Modernization Act van 2000 stelde een belangrijk precedent door bepaalde over-the-counter derivaten te dereguleren en sommige digitale financiële instrumenten vrij te stellen van traditionele grondstoffenregulering. De wet stelde het CFTC's jurisdictie over commodity futures en opties vast, terwijl de SEC autoriteit over effecten behield. Maar crypto-assets bestonden... Content: standaarden zouden worden gereguleerd als handelsgoederen door de CFTC, terwijl die gecontroleerd door gecentraliseerde entiteiten effecten zouden blijven onder SEC toezicht.

FIT21 werd in mei 2024 aangenomen door het Huis met een stem van 279-136, waarbij 71 Democraten zich bij de Republikeinen voegden in steun. Het markeerde de eerste keer dat uitgebreide cryptowetgeving een kamer van het Congres had vrijgemaakt. Echter, de Senaat ondernam geen actie op het wetsvoorstel, en het stierf aan het einde van de congreszitting.

Het Huis probeerde het opnieuw in 2025 met de CLARITY Act, een verfijnde versie van FIT21. Aangenomen in juli 2025 met 294 stemmen in het voordeel, inclusief 78 Democraten, toonde de wetgeving nog sterkere bipartisane steun. Maar het vereiste nog steeds actie van de Senaat om wet te worden.

De Trump Factor

Het politieke landschap veranderde aanzienlijk met de terugkeer van president Donald Trump in het ambt in januari 2025. Eerder had hij twijfels geuit over cryptocurrencies, maar Trump keerde van koers en beloofde van Amerika de "crypto-hoofdstad van de planeet" te maken. Zijn regering drong actief aan bij het Congres om voor de augustusreces van 2025 uitgebreide cryptowetgeving aan te nemen.

Deze druk wierp vruchten af. In juli 2025 tekende het Congres en Trump ondertekende de Guiding and Establishing National Innovation for U.S. Stablecoins Act (GENIUS Act), waarmee het eerste federale kader voor betalingsstabiele munten werd vastgesteld. De wet markeerde een historische mijlpaal: de eerste belangrijke cryptowetgeving die wet werd in de Verenigde Staten.

Het enthousiasme van de Trump-regering voor cryptoregulering kwam deels voort uit ideologische overeenstemming met de focus van de industrie op financiële innovatie en deregulering. Maar het weerspiegelde ook praktische zorgen. Zonder duidelijke regels riskeerde de VS haar concurrentievoordeel te verliezen aan jurisdicties zoals de EU, Singapore, en de VAE die crypto-bedrijven actief benaderden met regelgevende zekerheid.

De regering steunde het geven van de primaire autoriteit aan de CFTC over spotmarkt crypto-markten. Ambtenaren betoogden dat de principe-gebaseerde aanpak en focus op marktintegriteit van het agentschap het beter geschikt maakte dan de SEC voor toezicht op handelsplatformen en grondstoffen transacties. Critici merkten echter op dat de familie van de president aanzienlijke persoonlijke investeringen in crypto-ondernemingen had, wat zorgen over belangenconflicten opriep.

Wat is de Conceptwetgeving?

Het Boozman-Booker Discussieconcept

Het november 2025-concept vertegenwoordigt maanden van stille bipartisane onderhandelingen tussen voorzitter van de Senaatslandbouwcommissie John Boozman, een Republikein uit Arkansas, en Senator Cory Booker, een Democraat uit New Jersey. In tegenstelling tot de CLARITY Act van het Huis, die zowel de jurisdictie van de SEC als de CFTC bestrijkt, richt het concept van de Senaatslandbouwcommissie zich specifiek op de nieuwe bevoegdheden van de CFTC. Het moet uiteindelijk worden samengevoegd met aparte wetgeving van de Senaatsbankcommissie, die toezicht houdt op de SEC, om een uitgebreid kader te creëren.

De timing is opzettelijk. Het concept bouwt voort op de CLARITY Act van het Huis en adresseert zorgen geuit door Democraten en enkele gematigde Republikeinen over de handhavingscapaciteit en consumentenbescherming. Senator Booker merkte op dat het discussieconcept "een eerste stap" is en dat er nog veel werk nodig is voordat de wetgeving uit de commissie kan worden voortbewogen, met name ten aanzien van middelen voor de CFTC, preventie van regelgevingsarbitrage, en het waarborgen van waarborgen tegen corruptie.

Belangrijke Bepalingen en Definities

In het hart van de wetgeving staat een formele juridische definitie van "digitale grondstof". Het wetsvoorstel beschrijft digitale grondstoffen als inwisselbare digitale activa die exclusief kunnen worden bezeten en overgedragen van persoon tot persoon zonder noodzakelijke afhankelijkheid van een tussenpersoon, en worden vastgelegd op een openbaar, gedistribueerd blockchain of vergelijkbaar gedecentraliseerd systeem. Deze definitie sluit opzettelijk de meeste getokeniseerde effecten uit, terwijl ze Bitcoin, Ethereum en soortgelijke gedecentraliseerde cryptocurrencies omvat.

De definitie is van groot belang, omdat ze de regelgevende jurisdictie bepaalt. Activa die zijn geclassificeerd als digitale grondstoffen zouden onder het toezicht van de CFTC op spot trading vallen, wat betekent dat het agentschap zou reguleren hoe ze worden gekocht, verkocht en uitgewisseld op handelsplatforms. Activa die niet aan de definitie van digitale grondstof voldoen — met name die eigendomsbelangen, winstdelingsrechten of andere kenmerken van traditionele effecten vertegenwoordigen — zouden onder de jurisdictie van de SEC blijven.

Het concept beschermt expliciet de rechten op zelf-custodie, een prioriteit voor de crypto-gemeenschap. Individuen zouden digitale activa rechtstreeks kunnen houden en verhandelen via hardware of software wallets zonder als geldtransmitters onder federale wetgeving te worden behandeld. Softwareontwikkelaars zouden ook beschermd worden tegen regelgeving enkel voor het publiceren van code of het draaien van blockchain-infrastructuur, hoewel het concept duidelijk maakt dat dit "geen vrijwaring is voor het exploiteren van DeFi-interfaces."

Registratie-eisen en Marktstructuur

Het wetsvoorstel zou een formeel registratiesysteem instellen voor digitale grondstoffen handelsplatformen, vergelijkbaar met hoe traditionele grondstoffenbeurzen zich moeten registreren bij de CFTC. Platforms die spot trading in Bitcoin, Ethereum, en andere digitale grondstoffen faciliteren, zouden zich moeten registreren en voldoen aan regels over anti-fraudemaatregelen, administratie, scheiding van fondsen, en geschillenbeslechting. Dit vertegenwoordigt een fundamentele verschuiving; momenteel opereren crypto-uitwisselingen grotendeels buiten de traditionele regelgevende periferie voor grondstoffenmarkten.

Er zouden afzonderlijke registratiekaders gelden voor makelaars en dealers in digitale grondstoffen. Het wetsvoorstel bevat gekaderde secties — wetgevend jargon dat onopgeloste beleidsvragen aangeeft — rond de vraag of de CFTC brede vrijstellingsbevoegdheden zou moeten hebben voor bepaalde soorten makelaars of dealers. Dit blijft een punt van onderhandeling, met pleitbezorgers uit de industrie die flexibiliteit zoeken voor kleinere marktdeelnemers, terwijl consumentenbeschermingsadvocaten alomvattend toezicht willen.

Klantenbeschermingsregels zouden handelsplatforms verplichten klantengelden gescheiden te houden van het eigen operationele geld van het platform, ter voorkoming van de soort vermenging die bijdroeg aan de ineenstorting van FTX. Platforms zouden duidelijke openbaarmakingsvereisten voor particuliere beleggers moeten hebben, expliciet de risico's van digitale grondstoffenhandel, bewaringsregelingen, verzekeringsdekking (indien van toepassing), en mogelijke belangenconflicten.

Het wetsvoorstel creëert een overgangsperiode van 270 dagen na inwerkingtreding, waardoor bestaande exploitanten kunnen blijven functioneren in afwachting van goedkeuring van hun registratie. Deze geleidelijke implementatie is bedoeld om marktverstoring te voorkomen terwijl wordt verzekerd dat bedrijven voldoende tijd hebben om nalevingsinfrastructuur op te bouwen.

Financiering en Middelen

Erkennend dat de middelen van de CFTC beperkt zijn, stelt het concept een toegewijde financieringsstroom voor voor het nieuwe spotmarktenregime. Registratiekosten verzameld van digitale grondstoffenplatforms, makelaars, en dealers zouden rechtstreeks naar de CFTC gaan zonder verdere congresgoedkeuring te vereisen. De voorstel volgt het model dat is vastgesteld door de FIT21 en CLARITY Acts, die voorstelden de CFTC-inkomsten uit leges op $40 miljoen per jaar te plafonneren.

De kwestie van middelen hangt groot in het debat. De SEC heeft ongeveer 4.500 werknemers gefocust op effectenregulering, handhaving, examens, en regelgevend werk. De CFTC daarentegen heeft ongeveer 700 medewerkers die toezicht houden op alle Amerikaanse grondstoffen derivatenmarkten. Critici maken zich zorgen dat het toevoegen van toezicht op de enorme spot crypto-markt — gewaardeerd op biljoenen dollars met miljoenen detailhandeldeelnemers — de kleinere instantie zou kunnen overweldigen.

De verklaring van Senator Booker erkende deze zorgen direct, en merkte op dat hij "specifiek bezorgd is over het gebrek aan middelen en de bipartisane commissarissen bij de CFTC". De kwestie kan een belangrijk onderhandelingspunt worden naarmate het wetsvoorstel verder komt, waarbij Democraten waarschijnlijk aanzienlijke verhogingen van financiering en personeelsinzichten zullen eisen als voorwaarde voor hun steun.

Relatie met SEC Autoriteit

Het concept vereist coördinatie tussen de CFTC en SEC door middel van gezamenlijke regelgeving over overlappende kwesties. Dit omvat portfoliomarginering van effecten en digitale grondstoffen, toezicht op tussenpersonen die in beide markten actief zijn, en het vaststellen van de grenzen.Translation:

Tussen de bevoegdheden van elke instantie. De coördinatiemandaten weerspiegelen bepalingen in de Dodd-Frank Act, die na de financiële crisis van 2008 vergelijkbare samenwerking tussen instanties vereiste.

Securities-geclassificeerde tokens — die voldoen aan de Howey-test als investeringscontracten — zouden onder de jurisdictie van de SEC blijven voor zowel de primaire uitgifte als de secundaire handel. Het concept erkent dat sommige digitale activa mogelijk als effecten beginnen (wanneer ze voor het eerst worden verkocht in een gecentraliseerd aanbod) maar later overgaan naar commodities (zodra het onderliggende netwerk voldoende decentralisatie bereikt). De instanties zouden gezamenlijke richtlijnen moeten ontwikkelen over hoe en wanneer dergelijke overgangen plaatsvinden.

Sommige secties bevatten tussen haakjes geplaatste minderheidsopvattingen van Democratische commissieleden, wat duidt op onenigheid over welke commissie jurisdictie heeft over bepaalde bepalingen. Bijvoorbeeld, Democraten in de Landbouwcommissie zijn van mening dat bepalingen over blockchain-ontwikkelaar immuniteit goed thuishoren onder de toezicht van de Bankcommissie. Deze jurisdictiegeschillen moeten worden opgelost voordat het wetsvoorstel verder kan.

DeFi: De Onopgeloste Vraag

Wellicht het meest opmerkelijke kenmerk van het concept is wat het onbeantwoord laat over gedecentraliseerde financiën (DeFi). De volledige sectie over DeFi-toezicht luidt momenteel "Nadere feedback gezocht," met talrijke tussen haakjes geplaatste bepalingen die wijzen op een voortdurende discussie. DeFi-protocollen — die peer-to-peer handel, leningen en andere financiële diensten mogelijk maken zonder traditionele tussenpersonen — stellen unieke regelgevende uitdagingen.

Moeten DeFi-protocollen zelf zich registreren als ze handel in digitale grondstoffen faciliteren? Wat betreft de ontwikkelaars die ze bouwen? De liquiditeitsverschaffers die ze financieren? De governance token houders die stemmen over protocolwijzigingen? Deze vragen missen duidelijke antwoorden in traditionele grondstoffen- of effectenwetgeving, en wetgevers worstelen nog steeds met hoe ze hiermee om moeten gaan zonder innovatie te verstikken of de ontwikkeling naar het buitenland te drijven.

De voorzichtigheid van het concept over DeFi weerspiegelt oprechte onzekerheid over de juiste regelgevende benadering. Te brede regels kunnen het onmogelijk maken om gedecentraliseerde protocollen vanuit de VS te opereren, waardoor innovatie naar vriendelijkere jurisdicties wordt geduwd. Maar het volledig vrijstellen van DeFi kan grote regelgevende mazen in de wet creëren, waardoor miljarden dollars aan transacties buiten het bereik van anti-fraude, anti-witwas en consumentenbeschermingsregels kunnen plaatsvinden.

Hoe Zal Het in de Praktijk Werken?

De Nieuwe Regelgevende Architectuur

Als de wetgeving zou worden aangenomen, zou het een fundamenteel ander regelgevend landschap voor digitale activa creëren. De CFTC zou expliciete wettelijke bevoegdheid krijgen om spotmarkten voor digitale grondstoffen te reguleren, verder dan haar huidige jurisdictie over alleen derivaten. Deze uitbreiding zou vereisen dat het agentschap volledig nieuwe regelgevende kaders, onderzoekprogramma's, handhavingsstrategieën en richtlijnen voor de industrie opbouwt.

Handelsplatforms voor digitale grondstoffen zouden met een uitgebreide reeks verplichtingen te maken krijgen. Ze zouden zich moeten registreren bij de CFTC, anti-fraude- en anti-manipulatiecontroles moeten implementeren, gedetailleerde transactiegegevens moeten bijhouden, klantactiva moeten scheiden van het kapitaal van de onderneming, robuuste cybersecurityprogramma's moeten opzetten, geschillenbeslechtingsmechanismen moeten aannemen en duidelijke informatie aan retailklanten moeten verstrekken over risico's, kosten en servicevoorwaarden.

Broker-dealers zouden opereren onder aparte regels die zijn afgestemd op hun rol als tussenpersonen. Ze zouden moeten voldoen aan kapitaaleisen die ervoor zorgen dat ze aan de verplichtingen aan klanten kunnen voldoen, toezichthoudende systemen implementeren om het gedrag van werknemers te monitoren, belangenconflicten beheren en gegevens van alle klantinteracties en transacties bewaren.

Classificatie en de Decentralisatievraag

Het meest ingrijpende aspect van het nieuwe regime betreft hoe tokens worden geclassificeerd. Volgens de huidige wetgeving hangt classificatie vaak af van subjectieve oordelen over of een tokenverkoop als een investeringscontract geldt. Het nieuwe kader zou meer objectieve criteria vaststellen, met de nadruk op factoren zoals netwerkdecentralisatie, controle over governance en de verwachting van winst door andermans inspanningen.

Bitcoin en Ethereum zouden duidelijk kwalificeren als digitale grondstoffen gezien hun hoge mate van decentralisatie. Geen enkele entiteit controleert een van beide netwerken, beide hebben gedistribueerde governance, en geen van beide is afhankelijk van de inspanningen van een centrale uitgever voor waardestijging. Andere gevestigde proof-of-work en proof-of-stake netwerken met voldoende validator distributie zouden waarschijnlijk ook kwalificeren.

Beleggersbescherming en Informatie

Informatieverplichtingen zouden een significante verandering betekenen voor de crypto-industrie. Handelsplatforms zouden klanten gedetailleerde informatie moeten verstrekken over hoe activa worden gehouden, of klantfondsen verzekerd of gegarandeerd zijn (meestal zijn ze dat niet), de financiële toestand van het platform, potentiële belangenconflicten (zoals propriëtaire handel), en uitgebreide tarievenpakketten.

Deze informatie zou duidelijk, prominent en toegankelijk moeten zijn voor particuliere beleggers. De CFTC zou waarschijnlijk vereisen dat platforms duidelijke uitleg in normaal Nederlands gebruiken in plaats van ingewikkeld juridisch of technisch jargon. Klanten zouden actief moeten erkennen dat ze de risico's begrijpen voordat ze accounts openen, vergelijkbaar met het proces voor het openen van traditionele brokerage-accounts.

Overgangsmechanismen

De overgangsperiode van 270 dagen zou beginnen bij inwerkingtreding. Gedurende deze tijd zou de CFTC tussentijdse definitieve regels moeten uitvaardigen die registratieprocedures, aanvraagvereisten, nalevingsnormen en onderzoeksprioriteiten vaststellen. Bestaande platforms zouden hun activiteiten kunnen voortzetten terwijl ze wachten op goedkeuring van hun registratieaanvragen, waarmee een "grandfathering"-mechanisme wordt gecreëerd dat marktonderbreking voorkomt.

Wereldwijde Context en Grensoverschrijdende Vraagstukken

Het Amerikaanse kader zou moeten coördineren met internationale benaderingen, in het bijzonder de MiCA-regelgeving van de EU. Veel crypto-platforms opereren wereldwijd en bedienen klanten in meerdere jurisdicties. Een platform dat geregistreerd is bij de CFTC voor Amerikaanse klanten, zou gelijktijdig onder MiCA in Europa, FCA-regelgeving in het VK en MAS-toezicht in Singapore kunnen opereren.

Grensoverschrijdende coördinatie zou zaken als informatie-uitwisseling tussen regelgevers, erkenning van buitenlandse regelgevende goedkeuringen en het voorkomen van regelgevende arbitrage aanpakken. De wetgeving voorziet expliciet in internationale harmonisatie-inspanningen, hoewel de specifieke mechanismen nog moeten worden ontwikkeld door middel van agentschapsregelgevinge.in NL: investering](https://www.bitcoinsensus.com/news/regulations/the-us-senate-just-dropped-a-bipartisan-crypto-bill-and-the-cftc-is-the-big-winner). Without duidelijke regels hebben veel traditionele financiële instellingen aan de zijlijn gestaan, niet bereid om het risico te nemen op handhavingsacties door te betreden van grijze markten. Banken aarzelden om cryptovaluta-activa in bewaring te nemen of cryptovaluta-diensten aan klanten aan te bieden. Institutionele investeerders beperkten hun blootstelling. Betalingsverwerkers vermeden het faciliteren van cryptotransacties.

Een duidelijk CFTC-raamwerk zou deze calculus kunnen veranderen. Banken zouden met vertrouwen bewakingsdiensten voor digitale grondstoffen kunnen aanbieden zonder angst voor SEC-handhaving voor het omgaan met niet-geregistreerde effecten. Traditionele beurzen zouden digitale grondstofproducten kunnen vermelden naast aandelen en obligaties. Pensioenfondsen en schenkingstuiters zouden cryptovaluta-activa kunnen toewijzen als onderdeel van gediversifieerde portefeuilles. Betalingsnetwerken zouden digitale grondstoffen kunnen integreren in hun systemen.

De expliciete bescherming voor zelfbewaring is van grote betekenis voor de filosofische fundamenten van de crypto-community. Decentralisatievoorstanders zien de mogelijkheid om eigen sleutels te bewaren — om digitale activa te beheersen zonder te vertrouwen op tussenpersonen — als fundamenteel voor het doel van cryptocurrency. Door zelfbewaringsrechten in de federale wetgeving vast te leggen, geeft de wetgeving aan dat overheidsregulering de peer-to-peer, vertrouwensloze eigenschappen die crypto uniek maken, niet hoeft te elimineren.

Ontwikkelaarsbeschermingen kunnen open-source innovatie stimuleren. Momenteel ondervinden softwareontwikkelaars onzekerheid over de vraag of het bouwen van DeFi-protocollen of andere cryptoinfrastructuur hen zou kunnen onderwerpen aan regelgeving voor geldtransmitters of andere juridische aansprakelijkheid. Duidelijke veilige havens voor puur ontwikkelingswerk — in tegenstelling tot het exploiteren van platforms of diensten — zouden programmeurs in staat stellen bij te dragen aan blockchain-ecosystemen zonder angst voor onbedoelde juridische blootstelling.

Het nieuwe regime zou echter ook aanzienlijke nalevingskosten opleggen. Registratie bij de CFTC vereist het opbouwen van nalevingsafdelingen, het implementeren van bewakingssystemen, het inhuren van juridisch en risicomanagementpersoneel en het ondergaan van regelmatige onderzoeken. Kleinere platforms kunnen moeite hebben om deze kosten te betalen, wat mogelijk kan leiden tot marktconsolidatie, aangezien alleen goed gefinancierde beurzen aan de regelgevingseisen kunnen voldoen.

Voor Token Classificatie: Grondstof versus Effect

De verschuiving van effecten- naar grondstofclassificatie zou token-economieën en marktstructuur transformeren. Effectenaanbiedingen vereisen uitgebreide openbaarmaking, registratie bij de SEC, voortdurende rapportageverplichtingen en beperkingen op handel. Deze vereisten zijn duur en tijdrovend, daarom vermeden veel tokenprojecten de Amerikaanse markt volledig of beperkten zij de tokenverkopen tot geaccrediteerde investeerders en buitenlandse kopers.

Grondstofclassificatie zou deze barrières aanzienlijk verlagen. Digitale grondstoffen zouden aan Amerikaanse particuliere beleggers kunnen worden aangeboden zonder effectenregistratie, hoewel platforms nog steeds CFTC-registratie nodig hebben en klantbeschermingsregels van toepassing zouden zijn. Tokenuitgevers zouden tokens op meerdere platforms tegelijkertijd kunnen vermelden zonder exchange-specifieke noteringsvereisten te hoeven navigeren. Secundaire handel zou vrijer kunnen plaatsvinden, wat zou leiden tot een grotere liquiditeit en prijsontdekking.

Inschrijfpatronen van durfkapitaal zouden waarschijnlijk verschuiven. VC’s waren voorzichtig met het financieren van tokenprojecten gezien het risico dat de SEC de tokens later als effecten zou beschouwen, waardoor investeerders met restitutieplicht zouden worden geconfronteerd. Met een duidelijkere grondstofclassificatie zou VC-geld vrijer kunnen stromen naar projecten die op gedecentraliseerde netwerken bouwen, mogelijk de innovatie in DeFi, Web3-toepassingen en blockchain-infrastructuur versnellend.

Het classificatiekader zou ook invloed hebben op hoe projecten token distributies structureren. In plaats van initial coin offerings uit te voeren die op effectenaanbiedingen lijken, zouden projecten tokens kunnen lanceren op functionerende blockchains die vanaf dag één aan decentralisatiecriteria voldoen, en die onmiddellijk kwalificeren als digitale grondstoffen. Dit zou verantwoordelijker lanceringspraktijken kunnen stimuleren, aangezien projecten echte decentralisatie zouden moeten aantonen in plaats van de controle bij oprichtingsteams te concentreren.

Voor Investeerdersbescherming: Een Gemengd Beeld

Consumentenadvocaten maken zich zorgen dat het toezicht overdragen aan de CFTC de investeerdersbescherming zou kunnen verzwakken. Het agentschap heeft zich historisch gericht op institutionele derivatenmarkten waar deelnemers deskundig en goed gefinancierd zijn. Particuliere beleggers in cryptospotmarkten kunnen verschillende kwetsbaarheden hebben, waaronder minder vermogen om de risico’s van platforms te beoordelen, grotere gevoeligheid voor fraude en minder middelen om juridische stappen te ondernemen.

De openbaarmakings- en bewakingsvereisten in het wetsontwerp pakken enkele zorgen aan. Verplichte fondsscheiding zou voorkomen dat platforms gokken met klantactiva. Regelmatige audits zouden verifiëren dat klantfondsen volledig zijn gereserveerd. Duidelijke openbaarmaking zou investeerders informeren over risico’s, kosten en voorwaarden. Deze beschermingen weerspiegelen enkele aspecten van effectenregelgeving, hoewel ze minder uitgebreid zijn dan het volledige regime van investeerdersbescherming dat de SEC toepast.

Handhavingsbevoegdheden vormen een andere overweging. De SEC kan fraudezaken aanspannen onder effectwetten die voorzien in driedubbele schadevergoedingen en andere sterke voorzieningen voor investeerders. De CFTC’s fraudebevoegdheid op het gebied van grondstoffen is robuust maar anders gestructureerd. Class action-mechanismen, privérechten op actie en de vereiste bewijslast kunnen verschillen, afhankelijk van of gedrag wordt uitgedaagd als effectenfraude of grondstoffenfraude.

De beperkte middelen van de CFTC geven aanleiding tot zorgen over de frequentie van onderzoeken en handhavingscapaciteit. Met 700 werknemers die toezicht houden op alle grondstoffen-derivatenmarkten plus het nieuwe mandaat voor spotcrypto, zou het agentschap moeite kunnen hebben om regelmatige onderzoeken te verrichten bij elk geregistreerd platform. Minder frequente onderzoeken betekenen dat problemen langer kunnen voortbestaan voordat ze worden ontdekt, wat mogelijk toestaat dat fraude of wangedrag aanzienlijke schade veroorzaakt voordat regelgevers ingrijpen.

Voor Marktstructuur: Beurzen, DeFi en Tokenisatie

Cryptocurrency beurzen zouden de meest onmiddellijke operationele veranderingen tegemoet zien. Grote platforms zoals Coinbase, Kraken en Gemini opereren al met aanzienlijke nalevingsinfrastructuur, dus CFTC-registratie zou hun bedrijfsmodellen niet fundamenteel veranderen. Maar het formele regelgevingskader zou legitimiteit en juridische zekerheid bieden die hun diensten en klantenbestand zou kunnen uitbreiden.

Offshore beurzen staan voor een moeilijker afweging. Platforms zoals Binance, die hun Amerikaanse operaties hebben beperkt of teruggetrokken door regelgevende onzekerheid, zouden moeten beslissen of CFTC-registratie de moeite van een herintreding op de Amerikaanse markt waard maakt. De aantrekkingskracht van de enorme Amerikaanse markt zou in evenwicht worden gehouden tegen de kosten van naleving, het risico van handhaving voor eerder gedrag en het potentieel dat andere rechtsgebieden gunstigere voorwaarden bieden.

DeFi-protocollen vormen de lastigste vraag. De stilte van het wetsontwerp over DeFi-toezicht laat fundamentele onzekerheden onopgelost. Geautomatiseerde marktmakers die peer-to-peer token swaps vergemakkelijken, leenprotocollen die lenen tegen crypto-collateraal mogelijk maken, en derivatenprotocollen die synthetische blootstelling aan grondstoffen bieden, bieden allemaal diensten aan die vergelijkbaar zijn met gereguleerde beurzen en makelaars. Moeten ze op dezelfde manier worden gereguleerd? Hoe zou handhaving werken tegen protocollen zonder centrale operator?

De spanning tussen innovatie en regelgeving is het meest acuut in DeFi. Zware regelgeving zou het onmogelijk kunnen maken om gedecentraliseerde diensten vanuit de VS aan te bieden, de ontwikkeling offshore duwend en de Amerikaanse leidende positie in blockchaintechnologie ondermijnend. Maar het volledig ongereguleerd laten van DeFi zou systemische risico's kunnen creëren, massale fraude of marktspeculatie mogelijk maken, en de beschermingen ondermijnen die zijn vastgesteld voor gecentraliseerde platforms.

Tokenisatie van traditionele activa — aandelen, obligaties, onroerend goed, grondstoffen — zou waarschijnlijk versnellen onder het nieuwe kader. Als de regelgevende behandeling van getokeniseerde effecten duidelijk wordt (SEC-toezicht), terwijl de infrastructuur voor de handel in digitale activa robuuster wordt (CFTC-gereguleerde platforms), zouden financiële instellingen agressiever kunnen optreden om getokeniseerde producten uit te geven. Dit zou uiteindelijk kunnen transformeren hoe effecten worden uitgegeven, overgedragen en afgehandeld.

Voor Innovatie: Potentieel Vrijmaken of Regelgevende Last?

Voorstanders beweren dat regelgevende duidelijkheid zelf de belangrijkste katalysator voor innovatie is. Ontwikkelaars kunnen bouwen zonder angst voor handhavingsacties. Startups kunnen kapitaal aantrekken van Amerikaanse investeerders. Grote financiële instellingen kunnen de markt betreden zonder juridisch risico. Deze combinatie zou de volgende golf van crypto-adoptie kunnen aandrijven, zoals duidelijke internetregelgeving in de jaren '90 en 2000 het mogelijk maakte dat webgebaseerde diensten floreerden.

De VS hebben historisch geleid in financiële en technologische innovatie dankzij hun combinatie van liquide kapitaalmarkten, ondernemende cultuur... Content: eigendomsrechten. Het uitbreiden van dat kader naar digitale activa zou de Amerikaanse dominantie in blockchaintechnologie, cryptocurrency-infrastructuur en crypto-financiële diensten kunnen verankeren. Het alternatief — regelgevende vijandigheid of langdurige onzekerheid — loopt het risico dat andere landen leiderschap overnemen in wat velen zien als een transformerende technologie.

Critici stellen dat overmatige regelgeving innovatie kan verstikken. Registratie-eisen, nalevingskosten en voorschrijvende regels over marktstructuur zouden de industrie in zijn huidige vorm kunnen bevriezen, waardoor het soort snelle iteratie verhinderd wordt dat het eerste decennium van crypto heeft gekarakteriseerd. De meest innovatieve projecten zouden simpelweg offshore kunnen worden gelanceerd, buiten het bereik van de Amerikaanse regelgeving, waardoor Amerikaanse investeerders en ontwikkelaars deelname wordt ontnomen.

De impact op het ontwerp van tokens kan beide kanten opgaan. Duidelijke regels over wat kwalificeert als een digitaal goed versus een effect zouden bepalen hoe projecten governance structureren, tokens distribueren en economische prikkels implementeren. Sommige ontwerpen zouden vaker voorkomen omdat ze voldoen aan de regelgevingseisen. Andere zouden worden verlaten als niet-conform. Of dit leidende effect innovatie bevordert of belemmert, hangt af van de vraag of de regelgevende categorieën goed aansluiten bij productieve toepassingen van de technologie.

Risico's & Uitdagingen

Institutionele en Politieke Obstakels

De beperkingen van de middelen van de CFTC zijn de meest geciteerde zorg. Senator Booker benadrukte dit probleem expliciet in zijn verklaring bij de conceptpublicatie. Met ongeveer 700 medewerkers houdt het agentschap momenteel toezicht op derivatenmarkten voor landbouwproducten, metalen, energieproducten, rentetarieven, aandelen en buitenlandse valuta. Toevoeging van toezicht op de volledige spot cryptocurrency-markt — mogelijk gewaardeerd in de triljoenen dollars met miljoenen detailhandelsparticipanten — zou de verantwoordelijkheden van het agentschap vermenigvuldigen.

Het financieringsmechanisme in het wetsvoorstel — registratiekosten die zijn beperkt tot $40 miljoen per jaar — kan niet voldoende zijn. De SEC besteedt jaarlijks honderden miljoenen dollars aan onderzoeken en handhaving met betrekking tot effectenmakelaars, beurzen en handelsplatforms. De CFTC zou vergelijkbare capaciteit voor cryptomarkten moeten opbouwen, waaronder het inhuren van gespecialiseerd personeel dat blockchain-technologie begrijpt, het ontwikkelen van bewakingssystemen om marktmanipulatie op te sporen en het uitvoeren van onderzoeken naar tientallen geregistreerde platforms.

Politieke obstakels doemen op. Senator Elizabeth Warren en enkele progressieve Democraten hebben sterke bezwaren geuit tegen het verplaatsen van toezicht naar de CFTC, met het argument dat dit de bescherming van beleggers zou verzwakken. Warren heeft crypto beschreven als vol fraude, witwassen van geld en misbruik, en zij geeft de voorkeur aan het behouden van SEC-autoriteit met sterkere handhavingsinstrumenten en investeerdersbescherming.

De persoonlijke crypto-investeringen van president Trump creëren politieke complicaties. Critici beweren dat de belangen van zijn familie in crypto-ondernemingen belangenconflicten vertegenwoordigen die de regelgevende voorkeuren van zijn regering zouden kunnen beïnvloeden. Democraten kunnen sterke bepalingen over belangenverstrengeling, onafhankelijk toezicht op regelgeving of andere waarborgen eisen als voorwaarde voor het steunen van de wetgeving.

Risico's van Classificatie en Rest-ambigüiteit

Ondanks de inspanning om duidelijke definities vast te stellen, zouden classificatiegeschillen onvermijdelijk doorgaan. De grens tussen digitale goederen en effecten hangt af van factoren zoals decentralisatie, controle en de verwachting van winst door de inspanningen van anderen. Deze factoren kunnen ambigu zijn en in de loop van de tijd veranderen naarmate projecten zich ontwikkelen.

Een token kan aanvankelijk worden uitgegeven via een gecentraliseerde aanbieding die een effect vormt, maar later overgaan naar de status van handelswaar naarmate het netwerk decentraliseert. De wetgeving voorziet in deze mogelijkheid, maar laat cruciale details over aan regelgevende instanties. Wanneer precies vindt de overgang plaats? Wie bepaalt of voldoende decentralisatie is bereikt? Wat gebeurt er als de agentschappen van mening verschillen?

De decentralisatietest zelf stelt uitdagingen. Hoeveel validators of nodes zijn vereist? Wat als controle theoretisch is verdeeld maar feitelijk geconcentreerd blijft door stemcoalities of economische prikkels? Wat te denken van laag 2-protocollen die worden opgebouwd bovenop gedecentraliseerde basislagen? Deze vragen missen voor de hand liggende antwoorden en vereisen dat agentschappen gedetailleerde, technisch geavanceerde richtlijnen ontwikkelen.

Projecten zouden zich specifiek kunnen structureren om te kwalificeren als digitale goederen, waarbij ze mogelijk de regels bespelen. Een project zou tokens breed kunnen distribueren en gedecentraliseerd bestuur op papier kunnen implementeren terwijl de facto controle via andere mechanismen behouden blijft. Het opsporen en aanpakken van dergelijke regelingen zou regelgevende beoordeling vereisen die zelf bronnen van rechtszaken en onzekerheid zouden kunnen worden.

Nalevingskosten en Marktfragmentatie

Registratie- en nalevingsvereisten zouden aanzienlijke kosten opleggen, vooral voor kleinere platforms. Het opbouwen van anti-fraude bewakingssystemen, het bijhouden van gedetailleerde transactiegegevens, het implementeren van fondssegregatie, het uitvoeren van regelmatige audits en het bemannen van nalevingsafdelingen vereisen allemaal aanzienlijke kapitaalinvesteringen. Platforms moeten mogelijk miljoenen dollars per jaar uitgeven om regelnaleving te blijven handhaven.

Deze kosten kunnen leiden tot marktconsolidatie. Grote, goed gefinancierde beurzen zoals Coinbase zouden nalevingskosten kunnen absorberen als een kostenpost van zakendoen, waardoor hun concurrerende positie mogelijk wordt versterkt. Kleinere platforms met lagere handelsvolumes zouden de kosten onmogelijk kunnen vinden, waardoor ze de markt moeten verlaten, met grotere concurrenten moeten fuseren of hun activiteiten naar het buitenland moeten verplaatsen.

Conflicten tussen de staat en de federale overheid kunnen voor extra complexiteit zorgen. Sommige staten hebben hun eigen crypto-regelgeving ingevoerd via geldzenderwetten, consumentenbeschermingswetgeving en staatssecuritiesregels. Een platform dat geregistreerd is bij de CFTC voor de handel in digitale goederen moet mogelijk nog steeds voldoen aan de verschillende vereisten van de staten, wat een lappendeken van overlappende verplichtingen creëert. Het conceptwetsvoorstel sluit de staatswetgeving niet uit, waardoor deze spanning onopgelost blijft.

Kruisgrensproblemen verergeren de uitdagingen. Een platform met CFTC-registratie in de VS kan geconfronteerd worden met andere vereisten in Europa onder MiCA, in het VK onder FCA-regels, en in Azië onder verschillende regionale kaders. Naleving behouden met meerdere regelgevende regimes tegelijkertijd vereist een geavanceerde juridische infrastructuur en kan platforms dwingen hun activiteiten geografisch te fragmenteren.

Innovatie- en Offshoremigratierisico's

Restrictieve regelgeving zou innovatie buiten de Amerikaanse grenzen kunnen duwen. Als de nalevingskosten te hoog zijn of de regels te restrictief, kunnen ontwikkelaars en start-ups zich eenvoudig vestigen in meer gunstige rechtsgebieden. Landen zoals Singapore, Zwitserland en de VAE hebben crypto-bedrijven actief aangetrokken met duidelijke regels, fiscale prikkels en gestroomlijnde goedkeuringsprocedures.

Het DeFi-probleem is bijzonder acuut. Als DeFi-protocollen dezelfde registratie- en nalevingsvereisten tegenkomen als gecentraliseerde platforms, kunnen ontwikkelaars concluderen dat het bouwen van gedecentraliseerde systemen vanuit de VS onuitvoerbaar is. Ze kunnen zich verplaatsen naar rechtsgebieden met DeFi-vriendelijke benaderingen of hun protocollen zodanig ontwerpen dat ze echt gedecentraliseerd en onbestuurbaar zijn, werkend buiten het bereik van elk regelgevend systeem.

Token-uitgevers kunnen offshore gaan om classificatiegeschillen en nalevingslasten te vermijden. In plaats van de complexiteit van handelswaar versus effectclassificatie in de VS te beheren, zouden projecten tokenverkopen uitsluitend aan niet-Amerikaanse investeerders kunnen uitvoeren, operaties kunnen vestigen in crypto-vriendelijke jurisdicties, en wereldwijde gebruikersbasissen kunnen opbouwen die toevallig Amerikanen uitsluiten. Dit zou Amerikaanse investeerders en ontwikkelaars deelname aan potentieel waardevolle innovaties ontnemen.

Het risico van regelgevende overmacht strekt zich ook uit tot traditionele financiële innovatie. Als banken crypto-opslag te gecompliceerd of riskant vinden onder het nieuwe kader, kunnen ze weigeren dergelijke diensten aan te bieden ondanks klantvraag. Als betalingsnetwerken besluiten dat CFTC-naleving te belastend is, kunnen ze weigeren om cryptotransacties te faciliteren. Het resultaat zou een regelgevingsregime kunnen zijn dat theoretisch cryptoinnovatie mogelijk maakt, maar praktisch te moeilijk maakt om te realiseren.

Handhavingslacunes en Systeemrisico's

Voormalig CFTC-voorzitter Timothy Massad waarschuwde dat het nieuwe regime handhavingslacunes zou kunnen creëren, met name op het gebied van consumentenbescherming. De handhavingsfocus van de CFTC is historisch gericht op marktmanipulatie, fraude bij derivatenhandel en registratieovertredingen. Haar consumentenbeschermingsautoriteit in spotgoederenmarkten is minder ontwikkeld dan het SEC-effecteninvesteerdersbeschermingskader.

Het agentschap zou nieuwe handhavingsmogelijkheden moeten ontwikkelen die zich richten op retailproces Voor investeerders. Dit omvat systemen voor het ontvangen en onderzoeken van klachten van klanten, het onderzoeken van platformen op naleving van openbaarmakings- en bewaringsvereisten, het opsporen van Ponzi-systemen en andere fraude, en het nastreven van zaken die vaak kleine individuele verliezen maar grote collectieve schade met zich meebrengen.

Systeemrisico's blijven zorgen baren. Cryptomarkten hebben spectaculaire mislukkingen meegemaakt, van de Mt. Gox-hack tot de ineenstorting van FTX. Het nieuwe kader pakt enkele kwetsbaarheden aan door middel van fondsscheiding en bewaringsvereisten. Maar verbindingen tussen platformen, ondoorzichtigheid in DeFi-protocollen en het potentieel voor snelle besmetting wanneer het vertrouwen erodeert, vormen allemaal aanhoudende systeemrisico's die regulering van grondstoffen mogelijk niet volledig aanpakt.

De wereldwijde aard van cryptomarkten bemoeilijkt de handhaving. Kwaadwillenden kunnen opereren vanuit jurisdicties buiten het bereik van de VS, Amerikaanse klanten bedienen via VPN's en proxyservices, en activa over ketens heen en via mixers verplaatsen om detectie te ontwijken. De internationale coördinatiecapaciteiten van de CFTC zouden aanzienlijk verbeterd moeten worden om wereldwijde cryptomarkten die Amerikaanse investeerders raken effectief te bewaken.

Wereldwijd perspectief: hoe de VS in de wereld past

De MiCA van de EU: Een omvattend model

De Regulering van de Europese Unie op het gebied van markten in crypto-activa vertegenwoordigt het meest omvattende cryptoreguleringkader ter wereld. MiCA is volledig van toepassing geworden in alle 27 lidstaten van de EU op 30 december 2024, waarbij geharmoniseerde regels worden vastgesteld voor uitgevers en dienstverleners van crypto-activa. De regelgeving omvat autorisatievereisten, operationele voorwaarden, consumentenbeschermingsmaatregelen, en preventie van marktmisbruik.

MiCA classificeert digitale activa in drie categorieën: activareferentiegeld (stablecoins gedekt door mandjes van activa), e-geldtokens (stablecoins gekoppeld aan enkele fiatvaluta's), en andere crypto-activa (inclusief utility tokens en niet-geclassificeerde digitale activa). Elke categorie heeft op maat gemaakte vereisten. Uitgevers van stablecoins moeten over liquide reserves beschikken, regelmatige openbaarmakingen doen, aan kapitaalvereisten voldoen en onder toezicht van de Europese Bankautoriteit staan als ze bepaalde grootte drempelwaarden bereiken.

Dienstverleners van crypto-activa (CASP's) moeten licenties van nationale regelgevers verkrijgen om in de EU te opereren. Gelicentieerde CASP's profiteren van paspoortenrechten, waardoor ze in alle lidstaten kunnen opereren zonder afzonderlijke autorisaties in elk land. Diensten die onder de dekking vallen, zijn onder meer exploitatie van beurzen, bewaring, portefeuillebeheer, beleggingsadviezen en uitvoering van bestellingen. Vereisten omvatten governance-standaarden, operationele veerkracht, klantenbescherming en preventie van marktmisbruik.

De implementatie van MiCA omvatte overgangsperiodes die bestaande aanbieders de tijd gaven om zich aan te passen. Lidstaten konden overgangsbepalingen aannemen die dienstverleners die al onder nationaal recht opereerden toestonden om tot 18 maanden door te gaan terwijl zij MiCA-autorisatie zochten. Deze geleidelijke benadering is bedoeld om marktverstoringen te voorkomen en tegelijkertijd naleving te waarborgen.

De eerste impacts zijn aanzienlijk geweest. Verschillende niet-conforme stablecoins zijn van Europese beurzen verwijderd omdat CASP's de toegang tot tokens die zijn uitgegeven door entiteiten zonder juiste EU-autorisatie, willen beperken. De Europese Autoriteit voor Effecten en Markten (ESMA) heeft verklaard dat beperkingen op niet-MiCA-conforme stablecoins volledig moeten zijn, met volledige naleving verwacht tegen het einde van Q1 2025.

UK, Singapore, en Aziatische benaderingen

Het Financiële Gedragsautoriteit van het Verenigd Koninkrijk heeft een "zelfde risico, zelfde regelgeving" model ontwikkeld voor cryptoactiva. Cryptobedrijven moeten aan vergelijkbare standaarden voldoen als traditionele financiële instellingen, inclusief kapitaalvereisten, governance-standaarden, en consumentenbeschermingsmaatregelen. De aanpak streeft ernaar crypto te integreren in het bestaande financiële regelgevingskader in plaats van een geheel nieuw regime te creëren.

Het VK ontwikkelt specifieke regels voor stablecoins, volgend op het succes van de GENIUS-wet in de VS en MiCA in de EU. De FCA heeft ook zandbakken gelanceerd voor innovatieve cryptoproducten, waardoor bedrijven nieuwe diensten onder toezicht van regelgeving kunnen testen voordat ze volledig op de markt worden gebracht. Deze gebalanceerde aanpak is gericht op het bevorderen van innovatie, terwijl toezicht en consumentenbescherming behouden blijven.

De "Monetary Authority" van Singapore (MAS) heeft een geavanceerd kader opgezet met nadruk op reservevereisten, regelmatige audits en institutionele bewaaroplossingen voor cryptodienstverleners. De Payment Services Act reguleert cryptobetalingsdiensten, terwijl de Securities and Futures Act betrekking heeft op veiligheidstokens. MAS heeft frameworks voor stablecoins afgerond met bijzondere focus op systemische stablecoins die financiële stabiliteit kunnen beïnvloeden.

Singapore trekt actief cryptobedrijven aan door middel van duidelijke regels, redelijke licentietijdlijnen en bedrijfs-vriendelijke belastingbehandelingen. Grote beurzen en projecten hebben operaties in Singapore opgezet, aangetrokken door regelgevingszekerheid en overheidssteun voor innovaties in financiële technologie. De aanpak balanceert openheid voor innovatie met robuuste antiwitwas normen en consumentenbescherming.

Hongkong heeft regelgevende zandbakken voor digitale activa geïntroduceerd, waardoor nieuwe producten getest kunnen worden onder toezicht. De Commissie voor Effecten en Futures verleent licenties aan crypto-uitwisselingen en vereist dat ze voldoen aan standaarden voor bewaring, cyberbeveiliging en investeerdersbescherming. De aanpak van Hongkong weerspiegelt zijn positie als een belangrijk financieel centrum dat relevant wil blijven in het tijdperk van digitale activa.

Japan, een van de eerste landen die de cryptobeurs reguleerde, heeft volwassen frameworks die betrekking hebben op de uitgifte van beurslicenties, stablecoins en bewaarvereisten. De Financiële Diensten Autoriteit houdt toezicht op cryptobedrijven, waarbij registratie, regelmatige audits en naleving van antiwitwasregels vereist zijn. De ervaring van Japan — inclusief lessen uit de Mt. Gox-instening — heeft zijn voorzichtige maar geavanceerde regelgevingsaanpak geïnformeerd.

De Verenigde Arabische Emiraten: Agressieve concurrentie

De VAE, met name Dubai, heeft zich geprofileerd als een wereldwijde cryptohub door agressieve regelgevende innovatie en zakelijke prikkels. De Virtuele Activa Regelgevingsautoriteit van Dubai (VARA) heeft duidelijke regels voor cryptobedrijven vastgesteld terwijl het gunstige belastingbehandelingen en gestroomlijnde goedkeuringsprocessen aanbiedt.

Het kader van VARA is in lijn met veel van MiCA-principes terwijl het flexibiliteit behoudt om bedrijven aan te trekken. Gelicentieerde entiteiten kunnen een volledig scala aan cryptodiensten aanbieden, waaronder beursoperatie, bewaring, adviesdiensten en kredietverstrekking. De aanpak van Dubai combineert duidelijke regelgeving met bedrijfs-vriendelijke beleidsregels, waardoor een omgeving ontstaat die aantrekkelijk is voor zowel cryptostartups als gevestigde bedrijven die operationele flexibiliteit zoeken.

Het succes van de VAE in het aantrekken van cryptobedrijven benadrukt de competitieve dynamiek van wereldwijde regelgeving. Landen die vroeg duidelijke, gebalanceerde frameworks vaststellen, kunnen aanzienlijk marktaandeel winnen doordat bedrijven zich verplaatsen naar gunstige jurisdicties. De successen van de VAE zijn gedeeltelijk ten koste gegaan van regio's met een onzekere of vijandige regulerende omgeving.

Gevolgen voor internationale harmonisatie

De diversiteit van wereldwijde benaderingen creëert zowel uitdagingen als kansen. Cryptomarkten zijn inherent wereldwijd — tokens worden 24/7 over grenzen heen verhandeld, gebruikers hebben toegang tot platformen van overal met internet, en kapitaal stroomt vrij tussen jurisdicties. Verschillende regelgeving creëert nalevingscomplexiteit, maar biedt ook ruimte voor regelgevingsarbitrage en experimentatie.

Als de VS een door de CFTC geleid kader instelt terwijl de EU MiCA handhaaft en Azië verschillende benaderingen nastreeft, zullen platformen meerdere regimes tegelijkertijd moeten navigeren. Dit kan beheersbaar zijn voor grote, goed gefinancierde bedrijven, maar ontoegankelijk voor kleinere startups. Het resultaat kan een cryptomarkt zijn die wordt gedomineerd door enkele wereldwijde platformen die zich uitgebreide naleving kunnen veroorloven, terwijl kleinere, regionale spelers lokale markten bedienen.

Internationale coördinatiepogingen zouden profiteren van leiderschap van de VS. De Financial Stability Board, International Organization of Securities Commissions, en andere internationale organen hebben zich beziggehouden met het ontwikkelen van high-level principes voor cryptoregulering. Het aannemen van een duidelijk kader door de VS zou Amerikaanse toezichthouders in staat stellen de mondiale normen actief te vormgeven in plaats van te reageren op elders ontwikkelde frameworks.

Omgekeerd, als de VS achterblijft bij het vaststellen van duidelijke regels, kunnen andere jurisdicties het sjabloon bepalen. MiCA beïnvloedt al discussies in Latijns-Amerika, Afrika en andere regio's die cryptoregulering overwegen. De rol van normstelling zou kunnen verschuiven naar Europa, waardoor de invloed van de VS op de evolutie van wereldwijde digitale activamarkten afneemt.

Waarop te letten: indicatoren en tijdlijn

Wetgevende mijlpalen en tijdlijn

De Boozman-Booker-ontwerp vertegenwoordigt de eerste stap in een langdurig wetgevingsproces. Content: process. De Commissie Landbouw van de Senaat zal feedback van belanghebbenden vragen, hoorzittingen houden om bepalingen te onderzoeken en getuigenissen te ontvangen, markupsessies organiseren waar commissieleden amendementen kunnen voorstellen, en uiteindelijk stemmen over de vraag of het wetsvoorstel naar de volledige Senaat moet worden doorgestuurd.

Parallelle actie in de Senaatscommissie voor het Bankwezen blijft essentieel. Terwijl het ontwerp van de Landbouwcommissie het toezicht van de CFTC behandelt, moet een begeleidend wetsvoorstel van de Bankcommissie de jurisdictie van de SEC behandelen over tokens die als effecten zijn geclassificeerd, vereisten voor uitgevers en coördinatie tussen agentschappen. De Bankcommissie bracht in juli 2025 een discussieversie uit van de Responsible Financial Innovation Act (RFIA), maar er is nog veel werk te verrichten voordat de wetsvoorstellen van de twee commissies kunnen worden samengevoegd.

De tijdlijn voor de goedkeuring door de Senaat is herhaaldelijk vertraagd. President Trump wilde aanvankelijk wetgeving uiterlijk in augustus 2025, maar die deadline verstreek met alleen de GENIUS Act (stablecoin-wetgeving) als resultaat. Vervolgens zijn ook de doelstellingen van september en november niet gehaald. Huidige voorspellingen suggereren mogelijke actie tegen het einde van 2025 of begin 2026.

Als de Senaat uiteindelijk een eigen versie goedkeurt, zouden de verschillen met de CLARITY Act van het Huis moeten worden verzoend. Dit kan gebeuren via een formeel conferentiecomité dat een compromiswet onderhandelt, of via één kamer die de versie van de ander met aanpassingen accepteert. Gezien de technische complexiteit en politieke gevoeligheden die hierbij betrokken zijn, kan verzoening maanden in beslag nemen.

Branche-indicatoren om in de gaten te houden

Registratiepatronen zouden marktreacties onthullen op het nieuwe kader. Als deze wordt ingevoerd, moeten waarnemers bijhouden hoeveel beurzen zich registreren bij de CFTC tijdens de overgangsperiode, welke platforms ervoor kiezen zich uitsluitend te richten op digitale grondstoffen versus het aanbieden van zowel grondstoffen als effecten, en of nieuwe toetreders platforms lanceren die specifiek zijn ontworpen voor het CFTC-regime.

Beslissingen over de classificatie van tokens zouden cruciale gegevens opleveren over hoe het grondstoffen- versus effectenraamwerk in de praktijk functioneert. Belangrijke vragen zijn welke tokens de CFTC en SEC accepteren als digitale grondstoffen, hoe projecten tokenlanceringen structureren om in aanmerking te komen voor grondstoffenbehandeling, en of classificatiegeschillen tot rechtszaken leiden die de wettelijke normen verhelderen of vertroebelen.

Handhavingsacties zouden de regulatorische prioriteiten en capaciteit demonstreren. Vroege handhaving zou laten zien of de CFTC zich primair richt op fraudepreventie, marktmanipulatie, nalevingsregistratie of andere prioriteiten. De frequentie en omvang van de handhaving zouden ook onthullen of de dienst voldoende middelen heeft of overweldigd is door haar nieuwe mandaat.

Marktstatistieken zoals prijzen van digitale activa, handelsvolumes en kapitaalstromen zouden het vertrouwen in de industrie weerspiegelen. Als regelgevende duidelijkheid institutionele acceptatie stimuleert, kunnen we een toename van de handelsvolumes op gereguleerde platforms zien, groei in crypto-gerelateerde financiële producten en kapitaalstromen van institutionele beleggers naar digitale activa. Omgekeerd kunnen dalende volumes of kapitaaluitstroom erop wijzen dat de nalevingskosten de verwachte voordelen overstijgen.

Trends in VC-investeringen zouden aangeven of het kader innovatie aanmoedigt. Een toename van de financiering van crypto-startups in de VS zou suggereren dat regelgevende duidelijkheid investeringen vrijmaakt. Een aanhoudende voorkeur voor offshoreprojecten of dalende crypto-VC-activiteiten kan erop wijzen dat de regelgeving te onzeker of te belastend blijft.

Markt Signalen en Wereldwijde Posities

Internationale ontwikkelingen zouden de Amerikaanse concurrentiepositie beïnvloeden. Belangrijke vragen zijn of grote platforms hun activiteiten in de VS uitbreiden of zich naar andere rechtsgebieden verplaatsen, of tokenuitgevers ervoor kiezen om in de VS te lanceren of de Amerikaanse markten te vermijden, en of het Amerikaanse leiderschap in blockchaintechnologie sterk blijft of afbrokkelt.

Wereldwijde noteringen van tokens en cryptoproducten zouden marktintegratie of fragmentatie demonstreren. Worden tokens die onder Amerikaanse regels zijn gelanceerd ook op Europese platforms onder MiCA genoteerd? Accepteren Aziatische beurzen activa die door de CFTC zijn gereguleerd? De antwoorden zouden onthullen of regelgevende kaders compatibel zijn of silo's creëren die wereldwijde markten fragmenteren.

De acceptatie van stablecoins zou de praktische impact van de GENIUS Act en potentiële cryptocommoditeitenregelingen aangeven. Groei in stablecoins in Amerikaanse dollar uitgegeven door entiteiten die aan GENIUS voldoen, zou de regelgevende aanpak valideren. Migratie naar niet-Amerikaanse stablecoins of afnemend gebruik van stablecoins kan wijzen op regelgevende overbereik.

Statistieken over ontwikkelaarsactiviteit zoals GitHub-commits naar Amerikaanse blockchainprojecten, deelname aan Amerikaanse cryptoconferenties en hackathons, en de locatie van hoofdkantoren van blockchain-startups zouden onthullen of de VS zijn positie als centrum van cryptoinnovatie behoudt. Hersenemigratie naar gunstiger rechtsgebieden zou een zorgwekkend signaal zijn.

Mislukkingsscenario's en Alternatieven

Als de wetgeving niet verder komt, zou de status-quo van regelgevende onzekerheid voortduren. De SEC zou blijven beweren dat ze een brede jurisdictie heeft over de meeste tokens als effecten. De CFTC zou beperkte bevoegdheid behouden over derivaten maar zou expliciete bevoegdheden voor de spotmarkt missen. Handhavingsacties zouden blijven grenzen definiëren via rechtszaken in plaats van wetgeving.

Mislukking zou ook leiden tot regelgevende fragmentatie op staatsniveau. Sommige staten zouden hun eigen uitgebreide cryptokaders kunnen aannemen, wat een lappendeken van verschillende vereisten zou creëren, vergelijkbaar met regelgeving voor gegevensprivacy op staatsniveau. Dit resultaat zou kostbaar zijn voor bedrijven die nationaal opereren en kan de wereldwijde concurrentiepositie van de VS schaden.

Gedeeltelijk wetgevingssucces blijft mogelijk. Het Congres zou slechts bepaalde bepalingen kunnen aannemen, zoals CFTC-financieringsenhancements of stablecoin-regelgeving, terwijl bredere marktstructuurkwesties onopgelost blijven. Deze incrementele aanpak zou momentum kunnen opbouwen voor toekomstige acties en tegelijkertijd de meest urgente kwesties aanpakken.

Regelgeving door agentschappen zou het gat gedeeltelijk kunnen vullen als wetgeving stagneert. De CFTC en SEC kunnen gezamenlijke richtlijnen uitvaardigen die hun respectieve jurisdicties verduidelijken, coördinatieprocedures vaststellen en meer regelgevende zekerheid bieden via bestuurlijke actie in plaats van wetgeving. Hoewel minder uitgebreid dan statutaire hervormingen, kan verbeterde samenwerking tussen agentschappen de onzekerheid verminderen.

Conclusie: Een beslissend moment voor markten voor digitale activa

De voorgestelde verschuiving van het toezicht op cryptovaluta's van de SEC naar de CFTC vertegenwoordigt een van de meest ingrijpende regelgevende veranderingen in de korte geschiedenis van digitale activa. Als deze wordt aangenomen, zou het Boozman-Booker-kader de eerste uitgebreide federale structuur vaststellen voor spotmarkten voor digitale grondstoffen, jaren van jurisdictieonzekerheid oplossen en de Verenigde Staten positioneren om wereldwijd te concurreren in blockchaintechnologie en cryptofinanciële diensten.

De implicaties reiken verder dan de regelgevende bureaucratie. De classificatie van tokens als grondstoffen in plaats van effecten zou transformeren hoe projecten kapitaal aantrekken, bestuursstructuren ontwerpen en met investeerders omgaan. Registratie van beurzen zou cryptohandelsplatforms legitimeren en tegelijkertijd zinvol toezicht en consumentenbescherming opleggen. Duidelijke regels voor bewaring, onthulling en operaties zouden traditionele financiële instellingen in staat stellen met vertrouwen de cryptomarkten te betreden.

Toch blijven er aanzienlijke onzekerheden bestaan. De beperkte middelen van de CFTC werpen legitieme vragen op over of het agentschap effectief toezicht kan houden op de enorme cryptomarkt met zijn huidige personeel en budget. De regulering van DeFi blijft grotendeels onbesproken, waardoor miljarden dollars aan gedecentraliseerde transacties in juridische limbo verkeren. Classificatiegeschillen zullen onvermijdelijk doorgaan terwijl projecten de grenzen tussen grondstoffen en effecten testen.

De mondiale context voegt urgentie toe. Het MiCA-raamwerk van de EU heeft regelgevende duidelijkheid gecreëerd voor Europese cryptomarkten, bedrijven aangetrokken en Europa gepositioneerd als potentiële standaardsetter. Singapore, de VAE en andere rechtsgebieden hebben geavanceerde benaderingen ontwikkeld die innovatie in evenwicht brengen met toezicht. De VS loopt het risico zijn historische leiderschap in financiële innovatie te verliezen als het blijft achterlopen bij het vaststellen van duidelijke regels.

Voor deelnemers aan cryptomarkten — of het nu ontwikkelaars zijn die blockchainprotocollen bouwen, ondernemers die tokenprojecten lanceren, investeerders die toewijzen aan digitale activa, of traditionele financiële instellingen die cryptoservices overwegen — zullen de komende maanden cruciaal zijn. De regels die nu worden vastgesteld, zullen bepalen hoe markten voor digitale activa zich het komende decennium ontwikkelen. Ze zullen bepalen of crypto mainstream adoptie bereikt of een nicheklasse blijft, of innovatie floreert of naar het buitenland verhuist, en of de VS zijn positie als het centrum van de wereldwijde financiën behoudt of terrein verliest aan internationale concurrenten.

Het wetsontwerp is precies dat — een ontwerp. Substantiële onderhandelingen, amendementen en verfijningen liggen nog in het verschiet voordat er iets...Content:

de wet bereikt het bureau van de president. Belanghebbenden in de industrie zullen lobbyen voor gunstige bepalingen. Consumentenadvocaten zullen pleiten voor sterkere bescherming. Leden van het Congres zullen proberen tegemoet te komen aan de zorgen van kiezers en politieke overwegingen. Het eindproduct, als het er komt, kan aanzienlijk verschillen van het huidige voorstel.

Wat zeker lijkt, is dat het tijdperk van regelgevende ambiguïteit ten einde loopt. Of het nu door het Boozman-Booker-kader, een alternatieve wetgevende benadering, of een combinatie van wetgeving en regelgevende beslissingen van agentschappen gebeurt, de VS zullen duidelijkere regels vaststellen voor cryptomarkten. De vraag is niet of er moet worden geregeld, maar hoe — en of de gekozen benadering de innovatie, concurrentie en beleggersbescherming zal bevorderen die de Amerikaanse financiële markten historisch hebben gekenmerkt.

Voor lezers in het crypto-ecosysteem is dit een moment dat aandacht, betrokkenheid en voorbereiding vereist. Volg de wetgevende ontwikkelingen nauwgezet. Neem deel aan consultatieprocessen. Bereid de nalevingsinfrastructuur voor op waarschijnlijke vereisten. Overweeg hoe verschillende regelgevende uitkomsten bedrijfsmodellen en strategieën zouden beïnvloeden. De beslissingen die dit jaar in Washington worden genomen, zullen de industrie voor jaren vormgeven.

De cryptovalutarevolutie is altijd meer geweest dan alleen technologie. Het ging om het heroverwegen van hoe waarde wordt opgeslagen, overgedragen en bestuurd. Het regelgevende kader dat nu ontstaat, zal bepalen of die revolutie op Amerikaanse bodem, onder Amerikaanse regels, met Amerikaanse deelname plaatsvindt — of dat het elders vorm krijgt, waarbij de VS naar de zijlijn worden verwezen van een van de meest transformerende financiële innovaties van het digitale tijdperk.