Al meer dan een decennium heeft Bitcoin de rol van "digitaal goud" gedragen - een schaarse, gedecentraliseerde waardeopslag die gepositioneerd is als een analoog voor het edelmetaal dat duizenden jaren de menselijke handel heeft verankerd. De vergelijking maakte intuïtief sense: beide activa hebben vaste aanbodbeperkingen, weerstaan gecentraliseerde controle en beloven bescherming tegen de-waardering van fiatvaluta. Maar naarmate 2025 zich ontvouwt, veroudert dit verhaal.

De prijs van Bitcoin bereikte kort boven de $125,000 in oktober, waarmee nieuwe recordhoogten werden vastgesteld. Ondertussen versnelde de institutionele acceptatie, waarbij bedrijfsfinanciën nu meer dan een miljoen BTC bezitten ter waarde van ongeveer $117 miljard. De goedkeuring van spot Bitcoin ETF's in het begin van 2024 heeft Bitcoin stevig in de traditionele financiën gebracht, met BlackRock's iShares Bitcoin Trust die tegen midden 2025 meer dan $50 miljard aan beheerd vermogen heeft verzameld.

Maar er gebeurde iets merkwaardigs in 2025: goud presteerde beter dan Bitcoin. Terwijl het edelmetaal met meer dan 50% steeg sinds januari, steeg Bitcoin in dezelfde periode met ongeveer 15%, volgens marktgegevens. De correlatie van Bitcoin met de Nasdaq bereikte begin van het jaar een hoogtepunt van 0.8, waarmee het zijn 0.2 correlatie met goud ver overtrof. De cryptocurrency die verondersteld werd "digitaal goud" te zijn, gedroeg zich steeds meer als een hefboomtechnologie-aandeel.

Deze ontkoppeling roept fundamentele vragen op. Terwijl het mondiale monetaire systeem ongekende uitdagingen aangaat - groeiende staatsschuld, aanhoudende inflatievrees, geopolitieke breuken en de erosie van de dominantie van de dollar - verandert het verhaal van Bitcoin? Zijn we getuige van niet de vervulling van de "digitaal goud"-these, maar van zijn transformatie in iets complexers en potentieel belangrijkers?

Hieronder verkennen we hoe het verhaal van Bitcoin verder evolueert dan zijn karakterisering als louter "digitaal goud." We onderzoeken ook wat zijn volgende monetaire rol zou kunnen zijn, hoe die transformatie zich technologisch, institutioneel en macro-economisch ontvouwt, en waarom het belangrijk is voor het begrijpen van de architectuur van waarde in het digitale tijdperk. Door middel van feitelijke analyses gebaseerd op institutioneel onderzoek, marktgegevens en opkomende infrastructuurontwikkelingen, overwegen we of Bitcoin gepositioneerd is om iets meer te worden dan een passieve waardeopslag - en wat er daarna komt in zijn monetaire evolutie.

Het "Digitaal Goud" Verhaal: Oorsprong en Rationale

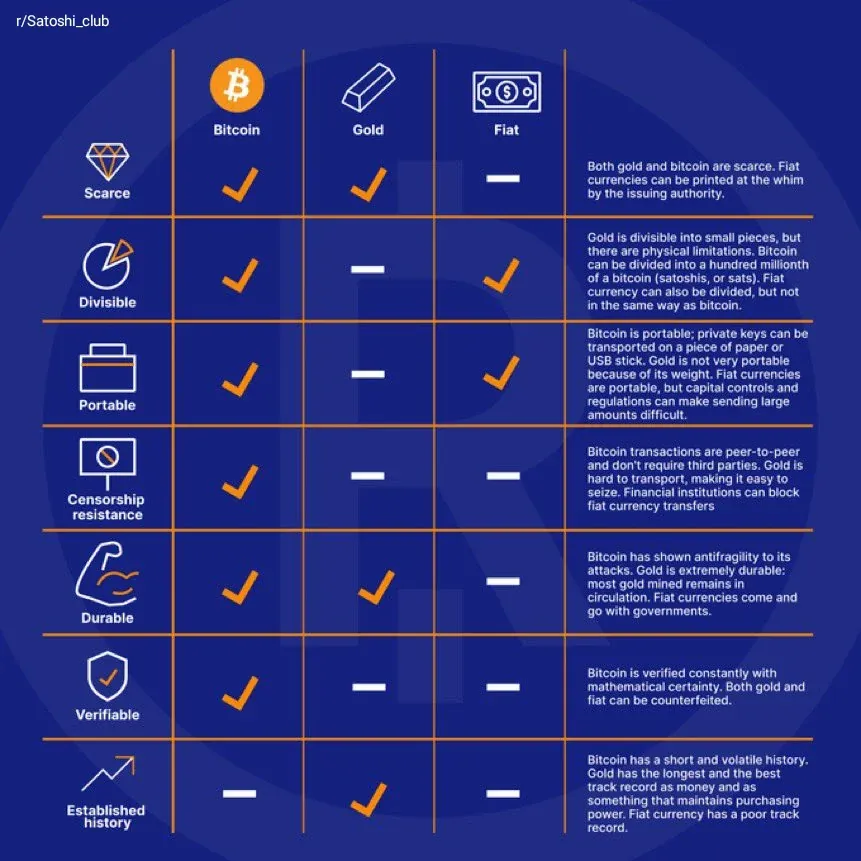

De vergelijking tussen Bitcoin en goud kwam organisch voort uit de fundamentele kenmerken van Bitcoin. Beide activa delen belangrijke eigenschappen die historisch gezien gezond geld hebben gedefinieerd: schaarste, duurzaamheid, deelbaarheid, draagbaarheid en weerstand tegen confiscatie of de-waardering door centrale autoriteiten.

De vaste voorraad van Bitcoin van 21 miljoen munten, onveranderlijk ingebed in zijn protocol, creëert absolute schaarste die zelfs goud niet kan evenaren. Terwijlgoudvoorraad jaarlijks met ongeveer 1-2% toeneemt door mijnbouw, volgt de uitgifte van Bitcoin een vooraf bepaald schema, waarbij de nieuwe aanbod door programmatische "halveringen" elke vier jaar afneemt. De halvering van april 2024 verminderde de beloningen voor mijnwerkers naar 3.125 BTC per blok, waardoor de jaarlijkse inflatie van Bitcoin voor het eerst in zijn geschiedenis onder die van goud kwam.

Decentralisatie vormde een ander pijler van de digitaal goud-these. Net als goud opereert Bitcoin buiten de controle van een enkele natiestaat of centrale bank. Geen enkele entiteit kan willekeurig zijn aanbod vergroten, holdings bevriezen of transacties terugdraaien. Hierdoor positioneerde Bitcoin zich als een potentiële afdekking tegen overheidsoverheersing en verkeerd financieel beheer - precies de angsten die goud's 5,000-jarige trackrecord als waardeopslag dreven.

Het verhaal kreeg bijzondere weerklank na de financiële crisis van 2008 en daaropvolgende rondes van kwantitatieve versoepeling. Terwijl centrale banken het systeem overspoelden met nieuw gecreëerde valuta, zochten investeerders activa die koopkracht konden behouden. Goud steeg naar recordhoogtes boven de $1,900 per ounce in 2011. Bitcoin, gelanceerd in 2009 als directe reactie op de financiële crisis, bood een digitaal alternatief met superieure draagbaarheid en deelbaarheid.

Institutionele stemmen versterkten de parallel. Deutsche Bank-analisten beschreven de ontwikkeling van Bitcoin als het volgen van de historische pad van goud "van scepsis naar wijdverbreide acceptatie." De bank voorspelde dat Bitcoin tegen 2030 samen met goud op de balansen van centrale banken zou kunnen staan, gedreven door gedeelde kenmerken van schaarste en lage correlatie met traditionele activa. Translate the provided content from English to Dutch, ensuring not to translate any markdown links.

Content (Dutch):

De traject weergegeven deze dynamiek. Na agressieve verkrapping in 2022-2023 die de beleidsrentes boven de 5% duwde, begon de Fed de rente te verlagen in september 2025, en voerde twee opeenvolgende verlagingen van 25 basispunten door. Deze verlagingen signalling een terugkeer naar ondersteunend beleid, wat resulteerde in toename van wereldwijde liquiditeit en daling van reële rendementen. Bitcoin reageerde positief en consolideerde boven $110.000 toen kapitaal terugstroomde naar risicovolle activa.

Maar de macro-omgeving benadrukte ook Bitcoin's aanhoudende correlatie met risicovolle activa, met name technologieaandelen. Zoals één analyse opmerkte, is "de correlatie van Bitcoin met bredere aandelenmarkten zoals de Nasdaq 100 en S&P 500 aanzienlijk toegenomen." Deze correlatie suggereerde dat Bitcoin misschien minder een hedge tegen traditionele markten is, maar eerder een hefboomspeel op liquiditeitsvoorwaarden die alle risicovolle activa beïnvloeden.

Geopolitieke dynamiek voegde een andere dimensie toe. Centrale banken kochten meer dan 1.045 ton goud in 2024, wat het derde opeenvolgende jaar boven 1.000 ton markeerde. Deze aankopen, geconcentreerd onder ontwikkelende landen die hun dollarafhankelijkheid wilden verminderen, dreven goud naar nieuwe recordhoogtes. Bitcoin, ondanks zijn gedecentraliseerde en censuurvrije eigenschappen, trok relatief weinig belangstelling van centrale banken.

De divergerende vraag weerspiegelde verschillende institutionele behoeften. Centrale banken hebben behoefte aan diepe liquiditeit, prijsstabiliteit en universele acceptatie - kwaliteiten die goud bezit na millennia van gebruik. De volatiliteit van Bitcoin, zijn onzekere regelgevende status en relatief ondiepe markten maakten het ongeschikt voor grootschalige reservendiversificatie, ondanks zijn theoretische voordelen.

Toch creëerde de beleidsverschuiving van de Amerikaanse overheid een potentieel kantelpunt. In maart 2025 richtte President Trump een Strategisch Bitcoin Reserve op via een uitvoeringsbesluit, waarmee hij ongeveer 198.000 BTC in federale holdings samenvoegde. Hoewel voornamelijk symbolisch, vertegenwoordigde de stap "de eerste keer dat Bitcoin formeel wordt erkend als een reserve-activum van de Amerikaanse overheid," aldus een analyse van S&P Global Ratings.

Deze politieke validatie zou andere landen kunnen beïnvloeden. Meerdere landen introduceerden wetsvoorstellen die centrale banken toestonden om Bitcoin-reserves aan te houden, waaronder Argentinië, Brazilië, Hongkong en Japan. Het Russische parlement riep op om Bitcoin te verkennen als hedge tegen sancties. El Salvador bleef BTC accumuleren en hield meer dan 6.100 munten ter waarde van ongeveer $550 miljoen.

De bredere monetaire context suggereerde dat Bitcoin een overgangsfase zou kunnen ingaan. Het activum had zijn veerkracht bewezen als waardeopslag, overlevend meerdere cryptowinters en regelgevende repressies. Institutionele infrastructuur rijpte via ETF's, bewaaroplossingen en adoptie door corporate treasury. Toch bleef de rol van Bitcoin dubbelzinnig - noch puur digitaal goud noch conventioneel risicovolle activa, maar iets daar tussenin.

Naarmate de volgende monetaire cyclus vorm krijgt, staat Bitcoin voor een kritieke juncture. Zal het voornamelijk een speculatief activum blijven gecorreleerd aan technologieaandelen? Zal het echte reserverstatus bereiken naast goud? Of zou het zich tot iets heel anders kunnen ontwikkelen - niet alleen een passieve waardeopslag maar actieve financiële infrastructuur? Het antwoord kan liggen in technologische ontwikkelingen die Bitcoin transformeren van statisch activum naar productief kapitaal.

Infrastructuur & Nut: Van Passieve Opslag naar Actief Actief

De monetaire evolutie van Bitcoin hangt kritisch af van zijn technologische capaciteiten. Terwijl de originele laag prioriteit geeft aan beveiliging en decentralisatie ten koste van transactiedoorvoer en programmeerbaarheid, transformeert een nieuwe golf van infrastructuur Bitcoin van passieve opslag van waarde tot een dynamisch, opbrengstgenererende activum.

Laag-2 oplossingen vertegenwoordigen de primaire technische innovatie die de bruikbaarheid van Bitcoin uitbreidt. Deze protocollen verwerken transacties buiten de hoofdblockchain terwijl ze de beveiliging aan de basislaag van Bitcoin verankeren, waardoor de doorvoer en functionaliteit drastisch toenemen zonder af te doen aan het conservatieve ontwerp van Bitcoin.

Het Lightning Network, gelanceerd in 2018, leidde Bitcoin Laag-2 scaling. Door betaalkanalen tussen gebruikers te vestigen die netto balansen on-chain verrekenen alleen wanneer kanalen sluiten, maakt Lightning bijna-instant, goedkope transacties mogelijk. Medio 2025 beveiligde het netwerk tussen $400-500 miljoen in BTC liquiditeit en ondersteunde het echte betalingsapplicaties, met name voor grensoverschrijdende geldoverdrachten in opkomende markten.

De infrastructuur van Lightning bleef rijpen tot 2025. Belangrijke upgrades zoals splicing, Taproot-integratie, en Atomic Multi-Path Payments verbeterden de betrouwbaarheid en verminderden de weerstand. Grote beurzen integreerden Lightning-ondersteuning, terwijl Coinbase samenwerkte met infrastructuurbedrijf Lightspark om Lightning-betalingen rechtstreeks vanuit gebruikersaccounts mogelijk te maken. Betalingsverwerker Strike breidde de adoptie door handelaars uit, wat de levensvatbaarheid van Lightning voor alledaagse handel aantoont.

Toch is het ontwerp van Lightning geoptimaliseerd voor betalingen, niet voor gedecentraliseerde financiën. Zijn smart contract mogelijkheden blijven minimaal, geschikt voor eenvoudige kanalen scripts in plaats van complexe financiële logica. Deze beperking creëerde ruimte voor ambitieuzere Laag-2 projecten die DeFi functionaliteit naar Bitcoin brengen.

Stacks kwam naar voren als een toonaangevend smart contract platform voor Bitcoin. Gebruikmakend van een nieuw Proof of Transfer mechanisme, verankert Stacks zijn blockchain aan Bitcoin terwijl het programmeerbare applicaties mogelijk maakt. De 2024 Nakamoto upgrade introduceerde Bitcoin finaliteit, waardoor Stacks transacties Bitcoin-niveau beveiliging verkrijgen zodra deze op de basislaag zijn bevestigd. Deze architectuur ondersteunt DeFi-protocollen, NFT's, en programmeerbare activa die onmogelijk zouden zijn op de conservatieve basislaag van Bitcoin.

Rootstock (RSK) nam een andere benadering, en implementeerde Ethereum Virtual Machine compatibiliteit als een Bitcoin sidechain. Dit stelt ontwikkelaars in staat om Solidity smart contracts geïmplementeerd door Bitcoin miners in te zetten, waardoor een brug ontstaat tussen de beveiliging van Bitcoin en Ethereum's volwassen ontwikkelaarsecosysteem. Vanaf 2025 hostte Rootstock $245 miljoen in totale waarde vergrendeld verspreid over 20 gedecentraliseerde applicaties.

Nieuwere projecten brachten Bitcoin schalierung verder. Bitlayer implementeerde BitVM, een "derde generatie Bitcoin brug" gebruikmakend van cryptografische uitdaging-reactie modellen in plaats van multisignature bewaarders. Starknet kondigde plannen aan om de eerste Laag-2 worden die zich op zowel Bitcoin als Ethereum vestigt, en zichzelf positioneert als een verenigende uitvoeringslaag. Botanix lanceerde een EVM-compatibele mainnet in 2025, terwijl projecten zoals Merlin Chain ZK-Rollup technologie gebruikten om transactiegegevens samen te drukken.

Deze infrastructuurontwikkelingen maakten Bitcoin Finance (BTCFi) mogelijk - gedecentraliseerde financiële diensten die native zijn voor Bitcoin. BTCFi transformeert Bitcoin van statisch activum tot productief kapitaal via leningen, staken, derivaten, en opbrengstgeneratie.

De cijfers illustreren explosieve groei. Volgens DefiLlama gegevens steeg de totale waarde vergrendeld in BTCFi van slechts $304 miljoen in januari 2024 tot meer dan $7 miljard in december 2024 - een 22x toename in één jaar. Medio 2025 klom de BTCFi TVL naar $8,6 miljard, met gecombineerde marktkapitalisatie van BTCFi tokens die de $1,1 miljard overschreed.

Bitcoin staking vormde de basis van BTCFi's groei. Babylon was een pionier op het gebied van trustless Bitcoin staking, waarmee BTC houders konden deelnemen aan Proof-of-Stake netwerken zonder tokens in te pakken of beheer af te staan. Medio 2025 was meer dan $5-6 miljard in BTC gestaked via Babylon, wat ongeveer 80% van de totale BTCFi TVL vertegenwoordigde. Dit positioneerde Babylon als de dominante Bitcoin staking infrastructuur, met PoS-ketens die integreren om Bitcoin's economische gewicht te erven.

Solv Protocol nam een multi-chain benadering van Bitcoin opbrengstaggregatie. Door zijn SolvBTC-token - een native Bitcoin-derivaat gekoppeld 1:1 aan BTC - ontgrendelde het platform inactieve Bitcoin op meerdere blockchains. Medio 2025 trok Solv ongeveer $2 miljard in TVL aan, wat het tot een van de top drie BTCFi-protocollen maakt. Het platform bood gediversifieerde opbrengstbronnen die zich uitstrekten over staking beloningen, node operaties, en handelsstrategieën, waardoor een "BTC-saldo schat" werd gecreëerd waarmee houders rendement kunnen verdienen terwijl ze Bitcoin-blootstelling behouden.

Leningprotocollen brachten kapitaalefficiëntie naar Bitcoin houders. Platforms zoals Maple Finance verleenden institutioneel krediet, terwijl op consumenten gerichte protocollen overgegarandeerde leningen tegen BTC mogelijk maakten. In 2025 breidde Maple zijn institutionele kredietmodel uit naar Bitcoin via een partnerschap met het Bitcoin Laag-2 netwerk Core DAO, waardoor instellingen rendement kunnen verdienen terwijl ze Bitcoin aanhouden.

Opbrengst-handel protocollen voegden geavanceerde financiële instrumenten toe. Pendle, met meer dan $5,6 miljard in TVL en $53,9 miljard in handelsvolume vanaf 2025, stelde gebruikers in staat om opbrengstdragende tokens te splitsen in Principal Tokens en Yield Tokens, waardoor vaste-opbrengstposities of speculatie op opbrengstfluctuaties mogelijk zijn. Samenwerking tussen Solv en

(Note: As the content in the instruction was cut off, the translation stopped accordingly.)Zeker, hier is de vertaling:

Content: Pendle enabled Bitcoin users to earn nearly 10% fixed annual percentage yield.

Deze infrastructuurtransformatie veranderde de functie van Bitcoin fundamenteel. In plaats van simpelweg waarde op te slaan, kon Bitcoin nu waarde genereren door productieve inzet. Houders konden staking beloningen verdienen, liquiditeit verschaffen om handelskosten te verdienen, activa uitlenen om rente te verdienen, of geavanceerde rendementstrategieën inzetten - allemaal terwijl ze blootgesteld bleven aan de prijsstijging van Bitcoin.

Institutionele interesse volgde. Bewaarbanken en fintechs onderzochten Bitcoin rendementproducten, met $175 miljoen geïnvesteerd in BTCFi tijdens de eerste helft van 2025 verspreid over 32 durfkapitaalrondes. Grote financiële instellingen, waaronder Coinbase en JPMorgan, traden de Bitcoin rendementmarkt binnen en valideerden BTCFi als een legitieme institutionele markt.

De gevolgen reikten verder dan individuele rendementsgeneratie. Zoals een analyse opmerkte, "BTCFi vertegenwoordigt een natuurlijke evolutie voor Bitcoin van een passieve waardeopslag naar een productief financieel actief." Door Bitcoin in de moderne DeFi-economie te brengen terwijl de veiligheid en naam behouden blijven, zou BTCFi het enorme kapitaal en netwerk-effecten van Bitcoin kunnen ontsluiten voor financiële producten van de volgende generatie.

Toch ondervond de infrastructuurontwikkeling uitdagingen. Bitcoin Layer-2's toonden meer technische complexiteit dan die van Ethereum, die de programmeeromgeving van Ethereum delen. Bitcoin-oplossingen vereisten het leren van verschillende talen en architecturen - Stacks gebruikte de Clarity-taal, Rootstock implementeerde aparte EVM-infrastructuur, terwijl projecten zoals RGB ongebruikelijke client-side validatie gebruikten. Deze fragmentatie bemoeilijkte de ontwikkeling en interoperabiliteit.

Beveiligingsrisico's bleven prioritair. Smart contract kwetsbaarheden, brug-exploitaties, en bewaarstoringen plaagden DeFi over verschillende ketens. Het overbrengen van deze risico's naar Bitcoin-native protocollen vereiste uiterste voorzichtigheid. Enquêtes gaven aan dat bijna 36% van de potentiële gebruikers BTCFi vermeden vanwege vertrouwenskwesties, terwijl anderen wezen op zorgen over veiligheid en liquiditeit.

Toch leek de infrastructuurtraject duidelijk. Bitcoin "ontgroeide de 'digitaal goud' narratief," zoals Core DAO-bijdrager Brendon Sedo opmerkte. De vraag was niet langer of Bitcoin financiële functionaliteiten kon ondersteunen, maar hoe snel die functionaliteit zou rijpen en opschalen. Terwijl de infrastructuur zich uitbreidde en institutioneel kapitaal binnenstroomde, versnelde de transformatie van Bitcoin van een passief actief naar een actief financieel netwerk.

Institutionele & Reserve Dynamiek: Wat Verandert Er in de Financiën

De institutionele adoptie van Bitcoin in 2024-2025 markeerde een cruciaal moment, dat de markstructuur en legitimiteit van het actief fundamenteel veranderde. De goedkeuring van spot Bitcoin ETF's, bedrijfsstrategieën voor schatkistbeheer, en opkomende gesprekken over soevereine reserves vertegenwoordigen gezamenlijk een paradigmaverschuiving in hoe traditionele financiën Bitcoin zien.

De goedkeuring van 11 spot Bitcoin ETF's door de SEC in januari 2024 catalyseerde institutionele adoptie. Deze producten boden gereguleerde, vertrouwde voertuigen voor toegang tot Bitcoin zonder dat men te maken kreeg met bewaarcomplexiteiten of regelgevende onzekerheid. De impact bleek onmiddellijk en dramatisch.

BlackRock's iShares Bitcoin Trust (IBIT) trok meer dan $50 miljard aan beheerd vermogen binnen een jaar aan, wat het "meest succesvolle crypto ETF-lancering in de geschiedenis" vertegenwoordigde. Dagelijkse instromen benaderden $10 miljard begin 2025, met totale ETF-instromen die halverwege het jaar $6,96 miljard bereikten. In Q2 2025, hield de collectieve spot Bitcoin ETF-markt ongeveer $58-86 miljard aan activa, met instellingen die ongeveer 33% van de totale ETF-aandelen bezaten.

Deze instromen creëerden structurele vraag die zich onderscheidde van retailspeculatie. In tegenstelling tot individuele investeerders die rechtstreeks Bitcoin kopen, vertegenwoordigden ETF-instromen institutionele activatoewijzingsbeslissingen - pensioenfondsen, stichtingen, family offices, en geregistreerde beleggingsadviseurs die Bitcoin in hun gediversifieerde portefeuille opnemen. Een Coinbase/EY-Parthenon-onderzoek vond dat 83% van de institutionele investeerders van plan was om crypto-allocaties in 2025 uit te breiden, met 59% die van plan was meer dan 5% van het beheerd vermogen aan digitale activa toe te wijzen.

De institutionele infrastructuur rijpte snel. Grote bewaaraanbieders, waaronder Fidelity Digital Assets en Coinbase Prime, implementeerden sub-second transactiecapaciteiten, waardoor het operationele risico voor institutionele klanten werd verminderd. Regelgevingsduidelijkheid verbeterde toen de SEC rechtszaken tegen beurzen zoals Coinbase en Gemini liet vallen, terwijl de OCC en FDIC in maart 2025 bevestigden dat Amerikaanse banken niet langer voorafgaande toestemming nodig hadden om met cryptocurrency om te gaan.

Bedrijfsstrategieën voor schatkistbeheer versnelden tegelijkertijd. Tegen Q3 2025 hielden 172 beursgenoteerde bedrijven meer dan één miljoen BTC ter waarde van $117 miljard, een stijging van 39% in het aantal bedrijven en 21% in holdings ten opzichte van het vorige kwartaal. Dit vertegenwoordigde een fundamentele verschuiving ten opzichte van traditionele schatkistpraktijken die prioriteit gaven aan contanten en kortetermijnwaarden.

MicroStrategy exemplificeerde de schatkiststrategie. Het bedrijf verwierf in 2024 alleen al 257.000 BTC, waarmee een $2+ miljard Bitcoin-schatkist werd gevestigd. Halverwege 2025 bereikten de bezittingen 628.946 BTC ter waarde van ongeveer $73,6 miljard. CEO Michael Saylor's thesis positioneerde Bitcoin als een superieure waardeopslag vergeleken met fiat, waarbij het bedrijf kapitaal verzamelde via converteerbare obligaties om extra BTC aan te schaffen.

Het bedrijfsadoptiemodel strekte zich verder uit dan pure Bitcoin-bedrijven. Technologiebedrijven, farmaceutica en diverse industrieën onderzochten Bitcoin-schathouderingsallocaties. Windtree Therapeutics reserveerde $520 miljoen voor cryptocurrency holdings, terwijl Sharps Technology $400 miljoen toewijdde voor activaverwerving, waarmee wordt aangetoond hoe verder te diversifiëren voorbij Bitcoin naar andere cryptocurrencies.

De strategische reden combineerde meerdere factoren. Bitcoin's vaste aanbod bood inflatiebescherming terwijl de wereldwijde schuld explodeerde. Het actief leverde portefeuilledifferentiatie met lage correlatie met obligaties en matige correlatie met aandelen. Bedrijven met Bitcoin-blootstelling ervaarden een correlatie van hun aandelenprestaties met de BTC-prijs - MicroStrategy's 650% winst sinds begin 2024 overtrof ver Bitcoin's 160% stijging, aangedreven door marktspeculatie over zijn Bitcoin-bezit.

Toegang tot de kapitaalmarkten stelde agressieve accumulatie in staat. Bedrijven zoals MicroStrategy verzamelden fondsen via converteerbare obligaties tegen historisch lage rentetarieven, en gebruikten de opbrengst om Bitcoin tegen gunstige prijzen aan te schaffen. Dit creëerde geleveraged blootstelling - als Bitcoin in waarde steeg, profiteerden aandelenhouders onevenredig veel. De strategie trok zowel Bitcoin-voorstanders als traditionele investeerders aan die crypto-blootstelling zochten via publiek verhandelde aandelen.

Toch droeg het model aanzienlijke risico's. De volatiliteit van Bitcoin creëerde balansschommelingen die boekhoudkundige aanpassingen vereisten. Bedrijven met hoge leverage stonden insolvabiliteitsrisico's als de Bitcoin-prijzen sterk zouden omslaan. Aandelenemissie verwaterde bestaande aandeelhouders. De markt-ten-netto-actiefwaarde ratio van MicroStrategy van 1,61 in augustus 2025 gaf aan dat zijn aandelen tegen een premie van 61% ten opzichte van de onderliggende Bitcoin-bezittingen handelden, wat waarderingszorgen opriep.

De institutionele evolutie strekte zich uit tot pensioenrekeningen. Fidelity introduceerde Bitcoin ETF-opties in geselecteerde 401(k)-plannen, terwijl gespecialiseerde aanbieders zoals ForUsAll cryptocurrency-beleggingsopties in meerdere werkgeverplannen aanboden. Grote administrators, waaronder Schwab en Vanguard, evalueerden de opname van Bitcoin ETF's, hoewel de adoptie geleidelijk bleef, omdat fiduciaries te maken kregen met aansprakelijkheidsproblemen.

Misschien nog wel belangrijker, soevereine reservebesprekingen kregen tractie. De strategische Bitcoinreserve van de VS, opgericht in maart 2025, hield ongeveer 198.000 BTC vast. Hoewel bescheiden ten opzichte van goudreserves, bewees de symbolische erkenning betekenisvol te zijn. Deutsche Bank projecteerde dat Bitcoin tegen 2030 goud zou kunnen vergezellen op de balans van centrale banken, benadrukkend dat reductie van volatiliteit en regelgevende duidelijkheid noodzakelijke vereisten waren.

Feitelijke adoptie door centrale banken bleef beperkt maar opkomend. De 6.102 BTC-bezit van El Salvador vertegenwoordigde 28% van het GDP van het kleine land, wat toonde aan dat men zich, ondanks de volatiliteit van Bitcoin, vastlegde. De gouverneur van de Tsjechische Nationale Bank zei dat tot 5% van de reserves in Bitcoin kon worden belegd om te diversifiëren van dollars en euro's. Oekraïne's parlement heeft wetgeving ingevoerd die zijn centrale bank instrueerde om Bitcoin naast goud te houden voor wederopbouw na de oorlog.

Toch bleven mainstream centrale banken sceptisch. Een enquête van februari 2025 onder economen door de Universiteit van Chicago vond dat geen enkele respondent het ermee eens was dat geld lenen om strategische crypto-reserves te creëren de economie zou bevoordelen of dat het vasthouden van crypto het risico in internationale reserveportefeuilles zou verlagen. Centrale banken gaven nog steeds de voorkeur aan goud,Content:

"die diepere liquiditeit, universele acceptatie en door millennia bewezen stabiliteit bood."

De institutionele transformatie markeerde echter wel Bitcoins overgang van een grensasset naar een pijler van moderne financiën. ETF-infrastructuren, bedrijfsstrategieëns voor schatkisten en soevereine reservespaaronderwerpen creëerden gezamenlijk wat een analyse een "zelfversterkende cyclus van schaarste en vraag" noemde. Met institutionele investeerders die 18% van de Bitcoin-voorraad in handen hebben en langetermijnhouders die hun inzetten jaar-op-jaar met 10,4% verhogen, was het effectieve circulerende aanbod aan het krimpen, zelfs terwijl de vraag groeide.

Deze institutionele basis onderscheidde de cyclus van 2024-2025 van eerdere speculatieve manieën. In plaats van dat retail FOMO paraboolstijgingen aandrijft gevolgd door crashes, creëerde aanhoudende institutionele accumulatie een structurele prijsvloer. Zoals een waarnemer opmerkte, "Bitcoin's institutionalisatie is een rugwind die markcycli overstijgt." De vraag was of deze institutionele adoptie uiteindelijk Bitcoin zou bevestigen als digitaal goud, of het zou transformeren in iets ambitieuzers - een wereldwijde reserveactivum en financiële infrastructuurlaag.

Vergelijkende Activumcase: Bitcoin versus Goud versus Andere Waardeopslagmiddelen

Het begrijpen van de evoluerende monetaire rol van Bitcoin vereist een rigoureuze vergelijking met gevestigde waardeopslagmiddelen, met name goud. Terwijl het digitale goud-narratief duidelijk parallellen trok, onthulde de divergentie tussen deze activa in 2024-2025 fundamentele verschillen in marktpositionering en institutionele acceptatie.

De prestaties van goud in 2025 verrasten marktdeelnemers. Het edelmetaal steeg meer dan 50% vanaf januari en bereikte bijna recordhoogtes boven de $3.900 per troy ounce in oktober 2025. Deze rally weerspiegelde aanhoudende centrale bankaankopen, geopolitieke onzekerheid en vraag naar veilige havens te midden van Amerikaanse fiscale zorgen. Daarentegen won Bitcoin ongeveer 15% in dezelfde periode, presteerde het aanzienlijk minder dan de institutionele adoptienarratieven voorspelden.

De divergentie kwam voort uit verschillende kopersprofielen en motivaties. Centrale banken, de marginale kopers die goud hoger dreven, kochten 1.045 ton in 2024 - het derde opeenvolgende jaar dat ze meer dan 1.000 ton kochten. Deze accumulatie, geconcentreerd onder ontwikkelingslanden die de afhankelijkheid van de dollar willen verminderen, weerspiegelde de unieke eigenschappen van goud: universele acceptatie, diepe liquiditeit, door millennia bewezen stabiliteit en de afwezigheid van tegenpartijrisico.

Bitcoin ontbeerde deze institutionele geloofsbrieven. Terwijl 13 landen Bitcoin hielden eind 2024, kwam het grootste deel van de houdingen voort uit inbeslagnames door de wetshandhavingsinstanties in plaats van een bewuste reserve-strategie. Centrale banken hebben activa nodig die geschikt zijn voor posities van miljarden dollars met minimale mark impact. Het dagelijkse handelsvolume van goud overstijgt $200 miljard, wat de liquiditeit van Bitcoin overschrijdt. Goudreserves kunnen onmiddellijk worden gemobiliseerd via gevestigde swaplijnen en repomarkten. De infrastructuur van Bitcoin, hoewel rijpend, kan nog niet centralebankoperaties op schaal ondersteunen.

Volatiliteit vormde een andere kritieke onderscheiding. De 30-daagse volatiliteit van goud varieert doorgaans tussen 14-16%, wat relatieve stabiliteit biedt die geschikt is voor reserve activa. De volatiliteit van Bitcoin, hoewel dalend, bleef aanzienlijk hoger. Deutsche Bank merkte op dat de 30-daagse volatiliteit van Bitcoin in augustus 2025 historische dieptepunten bereikte zelfs toen de prijzen boven de $123.500 uitstegen, wat suggereert dat de volatiliteit afneemt. Maar dit overstijgt nog steeds de stabiliteit van goud, wat de aantrekkelijkheid van Bitcoin voor conservatieve reservebeheerders beperkt.

Aanboddynamiek toonde zowel convergentie als divergentie. De vaste 21 miljoen aanbodlimiet van Bitcoin bood absolute schaarste. Na de halvering in april 2024 daalde het uitgiftepercentage van Bitcoin tot onder de lange termijn aanbodgroei van goud voor de eerste keer. Deze harde limiet onderscheidt Bitcoin van alle fysieke grondstoffen - goudafzettingen kunnen ontdekt worden, mijnbouwtechnologie verbeterd worden, of asteroïden kunnen in de toekomst gedolven worden. Het aanbod van Bitcoin blijft cryptografisch beperkt.

Toch leek dit voordeel theoretisch in plaats van praktisch voor de meeste institutionele kopers. De 1-2% jaarlijkse aanbodgroei van goud over eeuwen heeft voldoende stabiliteit voor reserve doeleinden bewezen. Het marginale verschil tussen de geleidelijke inflatie van goud en het vaste aanbod van Bitcoin deed er minder toe dan andere factoren zoals volatiliteit, liquiditeit en regelgevende duidelijkheid.

Correlatie-analyse verlichtte divergentie in marktpositionering. Onderzoek vond dat de correlatie van Bitcoin met de S&P 500 sinds 2020 slechts 12% bedroeg, terwijl goud een 14% equity correlatie vertoonde. Beide activa boden diversificatievoordelen. Echter, de correlatie van Bitcoin met de Nasdaq bereikte 0,5-0,8 in 2025, aanzienlijk hoger dan de correlatie van goud met technologie aandelen. Dit suggereerde dat Bitcoin zich meer gedroeg als een hefboomtechnologie-investering dan als een veilige haven tijdens risicomijdende periodes.

De macro-economische gevoeligheid verschilde aanzienlijk. Onderzoek van Fidelity Digital Assets identificeerde brede geldhoeveelheidsmaatregelen (M2) als de hoogste correlatie factor van Bitcoin, met R-squarewaarden die veel van de prijsveranderingen in Bitcoin kunnen verklaren door schommelingen in de geldhoeveelheid. Goud daarentegen reageerde op andere drijfveren - reële rendementen, valutaschommelingen, geopolitieke risico premies - en creëerde complementaire in plaats van vervangende dynamieken.

Deze complementariteit leidde Deutsche Bank tot de conclusie dat "Bitcoin en goud zullen blijven bestaan als complementaire hekken tegen inflatie en geopolitiek risico." Beide activa boden schaarste en onafhankelijkheid van traditionele monetaire systemen, maar dienden verschillende institutionele behoeften en marktfuncties.

Vastgoed en andere harde activa boden extra vergelijkingspunten. Vastgoed bood rendement door huurinkomsten, maar ontbeerde draagbaarheid en deelbaarheid. Transactiekosten en illiquiditeit maakten vastgoed ongeschikt voor snelle herschikking. Grondstoffen zoals olie of landbouwproducten hadden gebruikswaarde maar misten duurzaamheid als waardeopslag. Geen bood de unieke combinatie van Bitcoin van digitale draagbaarheid, programmatische schaarste en censuurbestandheid.

Toch genoten deze alternatieven van regelgevende duidelijkheid, gevestigde juridische kaders en institutionele bekendheid die Bitcoin nog ontbeerde. Vastgoedbeleggingsfondsen (REITs) en grondstoffenfutures opereerden binnen goed begrepen regelgevende regimes. De juridische status van Bitcoin bleef fluid over jurisdicties, met sommige landen die het omarmden terwijl anderen het verboden of het gebruik ervan beperkten.

De investeringscase hing uiteindelijk af van tijdshorizon en institutionele beperkingen. Voor centrale banken die stabiele, liquide reserves nodig hebben die in crisissituaties inzetbaar zijn, bleef goud superieur. Voor bedrijven die portfoliodiversificatie en inflatiehedgen met een hogere risicotolerantie zochten, bood Bitcoin aantrekkelijke asymmetrie. Voor individuele investeerders die comfortabel met volatiliteit omgaan, overtrof het opwaartse potentieel van Bitcoin de bescheiden jaarlijkse rendementen van goud.

Langetermijnvraag- en aanboddynamiek bevoordeelde Bitcoin theoretisch. Met institutionele investeerders die 18% van het aanbod controleren en langetermijnhouders die gestaag accumuleren, bleef het effectieve circulatie-aanbod krimpen. Als de institutionele adoptie versnelde terwijl het aanbod bleef vaststaan, kon prijsgroei uiteindelijk de volatiliteit verminderen door een hoger marktkapitalisatie en liquiditeitsdiepte.

Dit creëerde potentieel voor convergentie over decennia. Naarmate de marktkapitalisatie van Bitcoin in de richting van, en mogelijk voorbij, de totale waarde van goud van $15+ biljoen naderde, kon de volatiliteit comprimeren naar het bereik van goud. Regelgevende kaders zouden rijpen, institutionele infrastructuur zou verdiepen en psychologische barrières zouden afnemen. In dit scenario kon Bitcoin plausibel bij goud aansluiten als een erkend centralebankreserve activa tegen de jaren 2030, zoals Deutsche Bank projecteerde.

Toch bleven er kritische onzekerheden. Zouden regelgevende kaders wereldwijd harmoniseren of verder fragmenteren? Zou quantum computing de cryptografische veiligheid van Bitcoin bedreigen? Zouden superieure cryptocurrency-ontwerpen de netwerkvoordelen van Bitcoin verdringen? Zouden centrale bank digitale valuta's (CBDC's) voldoen aan de institutionele vraag naar digitale monetaire alternatieven? Deze vragen suggereren dat de ultieme rol van Bitcoin naast goud verre van vooraf vaststaat.

Risico's en Obstakels op de Volgende Fase

De transformatie van Bitcoin van speculatief actief naar monetaire infrastructuur staat voor formidabele obstakels. Het begrijpen van deze risico's is essentieel voor een realistische beoordeling van het potentiële evolutiepad van Bitcoin voorbij digitaal goud.

Regulatoir risico staat bovenaan de lijst van uitdagingen. Terwijl de politieke omgeving in de VS gunstig verschoof in 2024-2025, met de Trump-regering die een Strategische Bitcoin Reserve oprichtte en regelgevende instanties crypto-vriendelijke houdingen aannamen, blijft wereldwijde regelgevende fragmentatie bestaan. China handhaaft zijn verbod op handel en mijnbouw van cryptocurrency. Het MiCA-kader van de Europese Unie biedt duidelijkheid, maar legt strikte nalevingsvereisten op die...zwakte.

Scenario 1: Status Quo - Persistent Digital Gold

In dit scenario blijft Bitcoin voornamelijk een speculatieve waardeopslag, waarbij het zijn identiteit als "digitaal goud" behoudt zonder fundamentele transformatie. Institutionele adoptie vlakt af op het huidige niveau, waarbij Bitcoin-ETF's voldoende toegang bieden voor investeerders die cryptocurrency-exposure zoeken. Bedrijfsschatkisten houden bescheiden allocaties aan als portefeuillediversificeerders, maar Bitcoin bereikt nooit mainstream reserve-status.

Regulerende kaders stabiliseren zich zonder wereldwijd te harmoniseren, wat aanhoudende jurisdictiefrictie creëert. Centrale banken blijven de voorkeur geven aan goud en fiatreserves, waarbij Bitcoin als te volatiel en onvoldoende liquide voor grootschalige adoptie wordt beschouwd. BTCFi-infrastructuur rijpt bescheiden maar blijft niche, met de meeste houders die passieve posities aanhouden.

Bitcoin's correlatie met technologieaandelen houdt aan, waarbij het zijn positie als een hoog-beta risicoactiva bevestigt in plaats van een veilige haven opslaan van waarde. Prijzen vertonen aanhoudende volatiliteit, waarbij ze cycli van speculatieve manieën en correcties ondergaan zonder de stabiliteit te bereiken die nodig is voor integratie in het monetaire systeem. De marktkapitalisatie groeit geleidelijk maar nadert nooit de multitriljard-dollar dominantie van goud.

Onder dit scenario slaagt Bitcoin als een digitaal handelsartikel en speculatief investeringsobject, maar het slaagt er niet in om zijn niche te ontstijgen. Het "digitale goud" narratief bewijst zowel de kracht als de zwakte van Bitcoin.noted significant inflows as institutional investors sought Bitcoin exposure without the complexities of direct custody. Meanwhile, regulatory clarity improved, with the U.S. and EU advancing comprehensive legal frameworks supporting institutional participation in Bitcoin's digital economy.

However, these developments haven't erased Bitcoin's inherent challenges. Persistent volatility, environmental impact, and regulatory uncertainties remain significant barriers to wider adoption. The ascent to global reserve asset status, akin to gold, requires navigating geopolitical dynamics and evolving public trust.

In short, Bitcoin's trajectory remains fluid, defined by the interplay between technological advancement, market forces, and regulatory landscapes. Its future could embrace a hybrid model, where Bitcoin acknowledges its digital gold roots while evolving into a productive financial asset with tangible utility.

Translation:

Content: beperking - het bieden van een overtuigend verhaal voor individuele investeerders, maar onvoldoende legitimiteit voor institutionele monetaire infrastructuur.

Belangrijke indicatoren om te monitoren:

- ETF-instroom stabiliseert of daalt na de initiële enthousiasme

- Centrale banken blijven onder 1% van hun reserves aan Bitcoin houden

- BTCFi TVL-groei vertraagt

- Correlatie van Bitcoin met Nasdaq blijft boven de 0.5

- Jaarlijkse volatiliteit blijft boven de 40%

Scenario 2: Evolueerde Rol - Productief Kapitaalnetwerk

Het tweede scenario voorziet de transformatie van Bitcoin in productieve financiële infrastructuur, waarbij het verder gaat dan een passieve waardeopslag naar een netwerk met opbrengstgeneratie en rijk aan nut. BTCFi-adoptie accelereert dramatisch, met een totale waarde vergrendeld tussen $50-100 miljard tegen 2027-2028 terwijl de infrastructuur rijpt en institutionele producten prolifereren.

Layer-2-schaaloplossingen bereiken technische doorbraken, die naadloze gebruikerservaringen bieden die kunnen wedijveren met traditionele financiën terwijl ze de veiligheidsgaranties van Bitcoin behouden. Het Lightning Network verwerkt honderden miljoenen transacties, Stacks en Rootstock ondersteunen geavanceerde DeFi-protocollen, en de interoperabiliteit tussen Layer-2's verbetert drastisch.

Bedrijfskasreserves behandelen Bitcoin steeds meer niet als passieve reserve maar als productief kapitaal. In plaats van eenvoudig BTC aan te houden, zetten bedrijven Bitcoin in opbrengststrategieën, leenprotocollen en liquiditeitsvoorziening in. Institutionele opbrengstproducten prolifereren, waarbij grote financiële instellingen Bitcoin-gebaseerde gestructureerde producten, derivaten en opbrengstgenererende rekeningen aanbieden.

Regelgevende duidelijkheid verbetert in grote rechtsgebieden, met geharmoniseerde kaders die juridische zekerheid bieden voor de opslag, het uitlenen en de afgeleide producten van Bitcoin. De VS, de Europese Unie en geselecteerde Aziatische markten stellen duidelijke regels op die institutionele deelname mogelijk maken terwijl ze voldoen aan de nalevingsnormen.

De marktkapitalisatie van Bitcoin groeit naar $3-5 biljoen tegen 2030, gedreven door aanhoudende institutionele accumulatie en productieve use-cases. Volatiliteit comprimeert naar 20-30% per jaar naarmate de marktdiepte toeneemt en speculatieve dynamiek afneemt. Bitcoin behoudt een hogere volatiliteit dan goud, maar bereikt voldoende stabiliteit voor gediversifieerde reserveallocaties.

Een minderheid van progressieve centrale banken begint experimentele Bitcoin-allocaties, meestal 1-3% van de reserves. Landen die te maken hebben met sancties, kapitaalcontroles of valutavolatiliteit nemen Bitcoin agressiever op. Hoewel Bitcoin goud niet vervangt, vestigt het een aanvullende rol als digitaal reserve-activum voor een multipolair monetair systeem.

Belangrijke indicatoren om te monitoren:

- BTCFi TVL overschrijdt $50 miljard tegen 2028

- Grote banken bieden Bitcoin-opslag en opbrengstproducten aan

- 3+ centrale banken houden Bitcoin als bewuste reservestrategie

- Bitcoin-volatiliteit daalt tot onder de 30% per jaar

- Lightning Network verwerkt maandelijks meer dan 100 miljoen transacties

Scenario 3: Verplaatste Rol - Competitieve Ontwrichting

Het derde scenario overweegt dat Bitcoin er niet in slaagt succesvol te evolueren, met concurrerende alternatieven of technologische beperkingen die de opkomst ervan beletten verder dan een speculatief activum. Nieuwere cryptocurrencies met superieure schaalbaarheid, lager energieverbruik en betere gebruikerservaring vangen institutionele adoptie aan.

Digitale valuta's van centrale banken krijgen overweldigende aantrekkingskracht, waarbij grote economieën CBDC's inzetten die tegemoetkomen aan de vraag naar digitaal geld zonder Bitcoin's volatiliteit of regelgevingsambiguïteit. Betalingsnetwerken integreren CBDC's naadloos, terwijl kapitaalcontroles en bewakingsmogelijkheden regeringen in staat stellen Bitcoin-gebruik te ontmoedigen.

Stablecoins domineren op crypto gebaseerde DeFi, met op de dollar gebaseerde tokens die de digitale eigenschappen van Bitcoin bieden zonder prijsvolatiliteit. Het stablecoin-framework van de GENIUS Act creëert gereguleerde digitale dollarinfrastructuur die Bitcoin marginaliseert voor betalingscases.

BTCFi slaagt er niet in een duurzame product-marktfit te bereiken. Beveiligingsincidenten, storingen in slimme contracten of wrijving in de gebruikerservaring verhinderen massale adoptie. Institutionele investeerders concluderen dat de productieve mogelijkheden van Bitcoin de extra complexiteit en risico's niet rechtvaardigen vergeleken met passieve ETF-holdings.

De regelgevende omgevingen fragmenteren verder of worden vijandig. Milieubezwaren krijgen politieke momentum, wat leidt tot mijnbouwbeperkingen of CO2-belastingen in belangrijke rechtsgebieden. De VS herzien crypto-vriendelijke beleid als reactie op zorgen over financiële stabiliteit of politieke verschuivingen.

De correlatie van Bitcoin met technologieaandelen versterkt, waardoor het steeds meer overbodig wordt naast bestaande aandelenblootstelling. Tijdens grote marktneergangen lijkt Bitcoin niet als veilige haven, hetgeen het digitale goudnarratief ondermijnt. Institutionele enthousiasme neemt af naarmate Bitcoin noch effectief inflatiebescherming, noch ongecorreleerde portefeuilleverdeel biedt.

Belangrijke indicatoren om te monitoren:

- BTCFi TVL stagneert of daalt

- Grote regelgevende omkeringen in de VS of Europa

- Centrale banken wijzen Bitcoin-reserves expliciet van de hand

- Concurrerende cryptocurrencies vangen >30% van institutionele stromen

- Bitcoin-correlatie met Nasdaq blijft consistent boven de 0.7

Scenario 4: Transformationele Integratie - Mondiaal Reserve Activum

Het meest ambitieuze scenario voorziet Bitcoin als een echt wereldwijd reserveactivum, dat zich bij goud voegt als geaccepteerd component van centrale bankreserves en de internationale monetaire architectuur. Dit vereist samenvallende ontwikkelingen op het gebied van technologie, regelgeving, instellingen en geopolitiek.

Layer-2-oplossingen bereiken dramatische schaaldoorbraken, waardoor Bitcoin transactievolumes kan verwerken die vergelijkbaar zijn met traditionele betalingsnetwerken terwijl decentralisatie en veiligheid worden behouden. Verbeteringen in de gebruikerservaring maken op Bitcoin gebaseerde financiële diensten niet te onderscheiden van conventioneel bankieren, waardoor adoptiebarrières worden verwijderd.

Regelgevingskaders harmoniseren wereldwijd door internationale samenwerking, die duidelijke normen vastlegt voor Bitcoin-opslag, belastingheffing en rapportering. G20-landen onderhandelen over multilaterale overeenkomsten waarin Bitcoin als legitiem reserve-activum wordt behandeld, het juridische onzekerheden verwijdert.

Geopolitieke dynamiek versnelt de adoptie van Bitcoin. Angsten over het wapenen van de dollar stimuleren ont-dollariseringinitiatieven, met opkomende economieën die op zoek zijn naar neutrale reserve-alternatieven. Bitcoin's politieke neutraliteit en censuurbestendigheid maken het aantrekkelijk voor landen die worden uitgesloten van westerse financiële systemen. Meerdere naties vestigen strategische Bitcoin-reserves, waardoor concurrentiedruk ontstaat voor anderen om te volgen.

Institutionele adoptie bereikt een kritisch punt. Pensioenfondsen, schenkingen en staatsinvesteringsfondsen alloceren 5-10% van hun portefeuilles naar Bitcoin. Bedrijfskasreserves houden routinematig Bitcoin als strategische reserves. Bitcoin ETF's worden standaard portefeuillebestanddelen, met meer dan $500 miljard aan beheerd vermogen.

De marktkapitalisatie van Bitcoin overschrijdt $10 biljoen tegen 2030-2032, en nadert de helft van de totale waarde van goud. Deze schaal vermindert de volatiliteit drastisch, met jaarlijkse prijsfluctuaties die comprimeren naar 15-20% - nog steeds hoger dan goud maar acceptabel voor gediversifieerde reserveallocaties.

Centrale banken van grote economieën houden Bitcoin die 2-5% van de reserves vertegenwoordigt, en erkennen het als legitiem diversificatie-instrument. Het IMF overweegt Bitcoin op te nemen in de Special Drawing Rights-mandjes, wat multilaterale legitimatie biedt. Het internationale monetaire systeem evolueert naar een drielagenstructuur: de dollardominantie verzwakt, goud behoudt traditionele rol, Bitcoin ontstaat als digitaal-neutraal reserve.

Belangrijke indicatoren om te monitoren:

- 10+ landen houden Bitcoin als officiële reserves

- IMF formele erkenning van Bitcoin in het wereldwijde reservesysteem

- Bitcoin-marktkapitalisatie overschrijdt $10 biljoen

- Jaarlijkse volatiliteit onder 20%

- BTCFi TVL overschrijdt $200 miljard

- Regelgevende harmonisatie over G20-landen

De waarschijnlijkheid en tijdlijn voor elk scenario zijn afhankelijk van variabelen die niet voorspelbaar zijn. Regelgevende beslissingen, technologische doorbraken, macro-economische schokken en concurrerende ontwikkelingen kunnen snel trajecten veranderen. Het meest waarschijnlijke resultaat zou hybride elementen kunnen omvatten - Bitcoin bereikt bescheiden institutionele adoptie en productief nut zonder volledige reserve-status, en creëert een nieuwe activaklasse die verschilt van zowel traditionele veilige havens als conventionele risicovolle activa.

Conclusie

Het monetaire verhaal van Bitcoin ondergaat een fundamentele transformatie. Het "digitaal goud"-kader dat het afgelopen decennium domineerde - en Bitcoin positioneert als een zeldzame waardeopslag analoog aan edele metalen - bevatte belangrijke waarheden over de schaarste en decentralisatie van het activum. Toch lijkt deze formulering steeds meer incompleet, zo niet beperkend.

De divergentie tussen Bitcoin en goud in 2025 kristalliseerde deze evolutie. Terwijl goud meer dan 50% steeg door aankopen door centrale banken en veilige-vraag, toonde de stijging van Bitcoin met 15% en aanhoudende correlatie met technologieaandelen aan dat het activum nog steeds zijn plaats in de wereldwijde monetaire orde zoekt. Bitcoin gedroeg zich minder als digitaal goud en meer als een high-beta-liquidity-sensitief activum, reagerend op dezelfde macro-economische krachten die de risicobereidheid over de markten aansturen.

Toch versnellen onder deze oppervlaktevolatiliteit diepgaande structurele veranderingen. Layer-2-infrastructuur transformeerde Bitcoin van een passieve opslag naar een actief financieel netwerk. BTCFi-protocollen maakten opbrengstgeneratie, lenen, derivaten en geavanceerde financiële operaties mogelijk die onmogelijk waren op de conservatieve basislaag van Bitcoin. De total value locked steeg 22x in een jaar, wat explosieve vraag aantoont naar productieve Bitcoin-mogelijkheden.

Institutionele adoptie bereikte een kritisch punt door de goedkeuring van spot-ETF's en bedrijfskasstrategieën. BlackRock's iShares Bitcoin Trust noted significant inflows as institutional investors sought Bitcoin exposure without the complexities of direct custody. Meanwhile, regulatory clarity improved, with the U.S. and EU advancing comprehensive legal frameworks supporting institutional participation in Bitcoin's digital economy.

However, these developments haven't erased Bitcoin's inherent challenges. Persistent volatility, environmental impact, and regulatory uncertainties remain significant barriers to wider adoption. The ascent to global reserve asset status, akin to gold, requires navigating geopolitical dynamics and evolving public trust.

In short, Bitcoin's trajectory remains fluid, defined by the interplay between technological advancement, market forces, and regulatory landscapes. Its future could embrace a hybrid model, where Bitcoin acknowledges its digital gold roots while evolving into a productive financial asset with tangible utility.Content: accumulated $50+ billion in assets, while corporations held over one million BTC worth $117+ billion. These flows created structural demand distinct from retail speculation, potentially establishing a durable price floor beneath Bitcoin's volatility.

<translation> vergaarde meer dan $50 miljard aan activa, terwijl bedrijven meer dan één miljoen BTC hadden ter waarde van meer dan $117 miljard. Deze stromen creëerden een structurele vraag die zich onderscheidt van retail-speculatie, waardoor mogelijk een duurzame prijsvloer onder de volatiliteit van Bitcoin wordt gelegd.Most significantly, sovereign reserve discussions moved from theoretical to practical consideration.

<translation> Het meest significant was dat gesprekken over soevereine reserves van theoretisch naar praktische overwegingen gingen.The U.S. Strategic Bitcoin Reserve, Deutsche Bank's projection of Bitcoin on central bank balance sheets by 2030, and multiple nations exploring official holdings collectively represented Bitcoin's emergence from fringe asset toward legitimate monetary consideration.

<translation> De Strategische Bitcoin-reserve van de VS, de prognose van Deutsche Bank over Bitcoin op de balansen van centrale banken tegen 2030, en meerdere landen die officiële bezittingen onderzoeken, vertegenwoordigden gezamenlijk de opkomst van Bitcoin van een marginale asset naar een legitieme monetaire overweging.Yet formidable obstacles remain.

<translation> Toch blijven er aanzienlijke obstakels bestaan.Regulatory fragmentation, environmental concerns, technological scaling challenges, competitive threats from CBDCs and stablecoins, and persistent volatility all threaten Bitcoin's ascent.

<translation> Regulatoire fragmentatie, milieubezwaren, technologische schaaluitdagingen, competitieve bedreigingen van CBDC's en stablecoins, en aanhoudende volatiliteit bedreigen allemaal Bitcoin's opkomst.Central banks continue overwhelmingly favoring gold, recognizing Bitcoin lacks the liquidity depth, price stability, and institutional frameworks required for large-scale reserve allocation.

<translation> Centrale banken blijven overweldigend de voorkeur geven aan goud, erkennend dat Bitcoin de liquiditeitsdiepte, prijsstabiliteit en institutionele kaders mist die nodig zijn voor grootschalige reserveallocatie.The critical question is not whether Bitcoin will exactly replicate gold's monetary role, but whether it will carve out its own distinct function in a transforming global monetary system.

<translation> De cruciale vraag is niet of Bitcoin precies de monetaire rol van goud zal repliceren, maar of het zijn eigen onderscheidende functie zal uitkerven in een transformatief mondiaal monetair systeem.The scenarios outlined above - from persistent niche asset to transformational global reserve - represent plausible trajectories rather than predictions.

<translation> De hierboven genoemde scenario's - van aanhoudend niche asset tot transformatieve wereldwijde reserve - vertegenwoordigen plausibele trajecten in plaats van voorspellingen.What appears increasingly clear is that Bitcoin's story is shifting.

<translation> Wat steeds duidelijker lijkt, is dat het verhaal van Bitcoin verschuift.Being "digital gold" may prove the beginning of Bitcoin's monetary evolution, not its culmination.

<translation> Het zijn van "digitaal goud" kan het begin blijken te zijn van Bitcoin's monetaire evolutie, niet de culminatie daarvan.The asset's technological capabilities exceed gold's passive storage function.

<translation> De technologische capaciteiten van de asset overtreffen de passieve opslagfunctie van goud.Its decentralization offers properties no central bank digital currency can match.

<translation> De decentralisatie ervan biedt eigenschappen die geen enkele centrale bank digitale valuta kan evenaren.Its programmatic scarcity provides inflation hedging that no fiat currency can deliver.

<translation> De programmatische schaarste ervan biedt inflatieafdekking die geen enkele fiatvaluta kan leveren.As the next monetary cycle takes shape - characterized by ballooning sovereign debt, declining dollar hegemony, technological transformation of finance, and search for neutral reserve assets - Bitcoin's unique properties may position it to play a role that transcends simple analogies to gold or conventional assets.

<translation> Naarmate de volgende monetaire cyclus vorm krijgt - gekenmerkt door enorme toename van soevereine schuld, dalende dollarhegemonie, technologische transformatie van financiën en zoektocht naar neutrale reserveactiva - kunnen de unieke eigenschappen van Bitcoin het positioneren om een rol te spelen die eenvoudige analogieën met goud of conventionele activa overstijgt.For investors and policymakers, the implications are profound.

<translation> Voor investeerders en beleidsmakers zijn de implicaties diepgaand.Bitcoin may be transitioning from speculative asset class to architectural component of a new monetary system.

<translation> Bitcoin kan aan het overgaan zijn van een speculatieve assetklasse naar een architectonisch onderdeel van een nieuw monetair systeem.Whether that transition succeeds depends on technological scaling, regulatory evolution, institutional adoption, and macroeconomic forces that remain in flux.

<translation> Of die transitie zal slagen hangt af van technologische schaalvergroting, regelgevende evolutie, institutionele adoptie en macro-economische krachten die in flux blijven.The digital gold narrative served Bitcoin well, providing an accessible framework for understanding its value proposition.

<translation> Het digitale goud-narratief heeft Bitcoin goed gediend en bood een toegankelijk kader voor het begrijpen van zijn waardepropositie.But as Bitcoin's infrastructure matures, its productive capabilities expand, and its institutional integration deepens, a more complex and ambitious story is emerging.

<translation> Maar naarmate de infrastructuur van Bitcoin rijpt, zijn productieve capaciteiten uitbreiden en zijn institutionele integratie verdiept, ontstaat er een complexer en ambitieuzer verhaal.What comes after "digital gold" may be something the existing monetary lexicon cannot yet adequately describe - a programmatically scarce, censorship-resistant, yield-generating financial network that becomes foundational infrastructure for the digital economy.

<translation> Wat er na "digitaal goud" komt, kan iets zijn dat het bestaande monetaire lexicon nog niet adequaat kan beschrijven - een programmatisch schaars, censuurbestendig, opbrengstgenererend financieel netwerk dat de basisinfrastructuur wordt voor de digitale economie.The next five years will prove critical.

<translation> De komende vijf jaar zullen cruciaal blijken te zijn.Bitcoin stands at an inflection point, with infrastructure, regulation, and adoption either converging to create new monetary paradigm or fragmenting into failed promise.

<translation> Bitcoin staat op een keerpunt, waarbij infrastructuur, regelgeving en adoptie ofwel samenkomen om een nieuw monetair paradigma te creëren, ofwel versplinteren in een gebroken belofte.Monitoring the indicators outlined above - BTCFi growth, central bank holdings, volatility trends, regulatory developments, competitive dynamics - will illuminate which scenario is unfolding.

<translation> Het monitoren van de hierboven uiteengezette indicatoren - BTCFi-groei, centrale bankbezit, volatiliteitstrends, regelgevende ontwikkelingen, competitieve dynamieken - zal verduidelijken welk scenario zich ontvouwt.As the architecture of value shifts toward digital natives, Bitcoin's evolution beyond "digital gold" may define whether decentralized monetary alternatives can coexist with, complement, or ultimately challenge state-sponsored money.

<translation> Naarmate de waardearchitectuur verschuift naar digitale native's, kan de evolutie van Bitcoin voorbij "digitaal goud" bepalen of gedecentraliseerde monetaire alternatieven kunnen coëxisteren met, aanvullen of uiteindelijk de door de staat gesponsorde valuta kunnen uitdagen.That evolution, still in its early chapters, represents one of the most consequential financial transformations of the 21st century.

<translation> Die evolutie, nog in zijn vroege hoofdstukken, vertegenwoordigt een van de meest ingrijpende financiële transformaties van de 21e eeuw.