Bitcoin's identity crisis is over. For years, institutional investors treated BTC as digital gold - a passive store of value meant to sit idle in cold storage, appreciating slowly while generating zero income.

Jednak w 2025 r. ta narracja uległa fundamentalnej zmianie. Na Bitcoina coraz częściej patrzy się nie jak na bierny kapitał, lecz jak na produktywną infrastrukturę, zdolną do generowania znaczącej dochodowości poprzez strategie wdrożeń on-chain, strukturyzowane ramy udzielania pożyczek oraz skarbowe zarządzanie na poziomie instytucjonalnym.

Katalizatorem tej transformacji nie jest spekulacyjna euforia, lecz dojrzałość infrastruktury. Regulatory clarity, institutional custody solutions, and compliant yield protocols połączyły się, odblokowując mechanizmy, które pozwalają skarbcom korporacyjnym, zarządzającym aktywami i funduszom państwowym wdrażać zasoby Bitcoina w strategie generujące dochód bez poświęcania bezpieczeństwa ani zgodności regulacyjnej. Ta zmiana stanowi drugie wcielenie Bitcoina – wyjście poza sam dostęp i akumulację w kierunku aktywnego wdrażania kapitału.

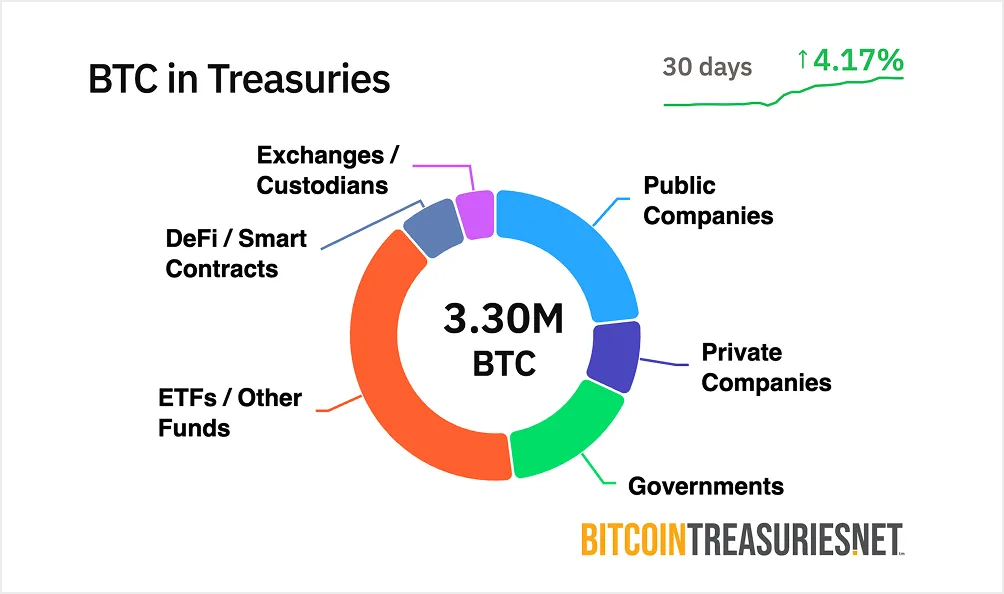

Dlaczego ma to teraz znaczenie? ETF-y na Bitcoina rozwiązały problem dostępności. By Q3 2025, spot Bitcoin ETFs attracted over $30.7 billion in net inflows, przekształcając BTC w znormalizowaną klasę aktywów dla tradycyjnych portfeli. Jednak pasywna ekspozycja nie rozwiązuje problemu kosztu alternatywnego. Instytucje posiadające setki milionów w Bitcoinie – with over $200 billion in BTC now held institutionally – stoją pod rosnącą presją, by generować zwroty porównywalne z innymi aktywami skarbowymi. Wdrażanie strategii dochodowych to kolejny etap, a infrastruktura, która je wspiera, jest wreszcie operacyjna.

Why Institutions Want Bitcoin Yield

Finanse korporacyjne opierają się na prostej zasadzie: kapitał ma pracować. Zarządzający portfelami rotują aktywa, zabezpieczają pozycje, optymalizują zapadalność i wydobywają dochód tam, gdzie tylko to możliwe. Tymczasem większość instytucjonalnych zasobów Bitcoina pozostaje całkowicie bezczynna – nie generuje żadnego dochodu, a jednocześnie ponosi koszty przechowywania, które mogą wynosić od 10 do 50 punktów bazowych rocznie.

To tworzy paradoks. Survey data shows 83% of institutional investors plan to increase crypto allocations in 2025, jednak ogromna większość nie dysponuje mechanizmami produktywnego wdrażania tych zasobów. Dla skarbników przyzwyczajonych do funduszy rynku pieniężnego przynoszących 4–5% lub krótkoterminowych obligacji generujących przewidywalne zwroty, trzymanie Bitcoina w cold storage przypomina parkowanie kapitału na nieoprocentowanym rachunku – niezależnie od potencjału aprecjacji ceny.

Koszt alternatywny staje się nie do przyjęcia. Jak wyjaśnił jeden z dyrektorów skarbu: „Jeśli przechowujesz Bitcoina w depozycie, tracisz 10–50 punktów bazowych na samym koszcie. Chcesz to zneutralizować”. Presja nie dotyczy wyłącznie maksymalizacji zwrotów. Chodzi o efektywność portfela, pozycjonowanie konkurencyjne i pokazanie, że Bitcoin może funkcjonować jako kapitał pracujący, a nie wyłącznie rezerwa spekulacyjna.

Pasywne trzymanie jest kwestionowane z wielu stron. Po pierwsze, większa przejrzystość regulacyjna usunęła kluczowe bariery. The repeal of SEC Staff Accounting Bulletin 121 in 2025 zlikwidowało zniechęcające skutki bilansowe dla banków przechowujących kryptowaluty klientów, a takie ramy jak CLARITY Act zapewniły pewność prawną dla działalności powierniczej. Po drugie, infrastruktura na poziomie instytucjonalnym dojrzała. Custody providers now offer insurance coverage ranging from $75 million to $320 million, z bezpieczeństwem opartym na wielostronnych obliczeniach (MPC) i ramami zgodności odpowiadającymi standardom powierniczym.

Po trzecie, konkurencja się zaostrza. Skarbnicy korporacyjni, którzy wcześniej przodowali dzięki strategiom akumulacji Bitcoina, dziś analizują, jak wydobyć dodatkową wartość z posiadanych zasobów. Bernstein analysts project that public companies globally could allocate as much as $330 billion to Bitcoin over the next five years, wobec około 80 mld USD obecnie. Wraz ze skalowaniem adopcji instytucje, które opanują wdrażanie strategii dochodowych, zyskają przewagę strategiczną nad tymi, które utrzymują wyłącznie pasywne pozycje.

The Supply Side and Yield Opportunity

Architektura Bitcoina tworzy unikalną dynamikę dochodowości. W przeciwieństwie do łańcuchów proof-of-stake, gdzie walidatorzy zarabiają nagrody ze stakingu, model proof-of-work Bitcoina nie oferuje natywnego mechanizmu dochodu. Bezpieczeństwo sieci zapewnia wydobycie, nie staking, a halvingi stopniowo zmniejszają emisję nowej podaży. Halving z kwietnia 2024 r. obciął nagrody blokowe do 3,125 BTC, co oznacza, że roughly 700,000 new Bitcoin will enter circulation over the next six years.

Ten model niedoboru jest siłą Bitcoina jako magazynu wartości. Tworzy jednak dla praktyków tzw. „problem bezczynnego BTC”. Over $200 billion in Bitcoin sits in institutional treasuries i nie generuje żadnego dochodu. Kapitalizacja rynkowa aktywa na poziomie 1,3 bln USD oznacza ogromny zablokowany kapitał. Industry estimates suggest less than 2% is deployed as productive capital poprzez strategie generujące dochód.

Szansa ma charakter strukturalny. Zmienność Bitcoina wyraźnie spadła – dropping 75% since 2023, with a Sharpe ratio of 0.96 now rivaling gold. To dojrzewanie czyni Bitcoina odpowiednim aktywem dla strategii w stylu instrumentów o stałym dochodzie, zarezerwowanych dotąd dla obligacji lub papierów skarbowych. Instytucjonalni alokatorzy coraz częściej postrzegają BTC nie jako wysokobetaową spekulację, lecz jako pełnoprawny składnik skarbowy, który powinien generować zwroty współmierne do swojego profilu ryzyka.

Bitcoin DeFi's total value locked surged 228% over the past 12 months, co sygnalizuje rozwój infrastruktury dla dochodu on-chain. Większość tej aktywności dotyczy jednak opakowanego Bitcoina na Ethereum lub sidechainach, a nie natywnego wdrażania. Luka między rozmiarem rynku Bitcoina a infrastrukturą dochodową tworzy okazję. W miarę dojrzewania kompozycyjnych protokołów i utrwalania się ram regulacyjnych, adresowalny rynek instytucjonalnej dochodowości na Bitcoinie może w kolejnych cyklach sięgnąć setek miliardów.

Institutional Deployment Frameworks and On-Chain Infrastructure

Wdrażanie Bitcoina w celu generowania dochodu wymaga czegoś więcej niż samych protokołów pożyczkowych. Instytucje oczekują rozwiązań powierniczych, ścieżek audytowych, zgodności regulacyjnej oraz przejrzystych ram ryzyka odpowiadających standardom powierniczym. Infrastruktura wspierająca te wymagania w 2025 r. uległa radykalnemu rozwojowi.

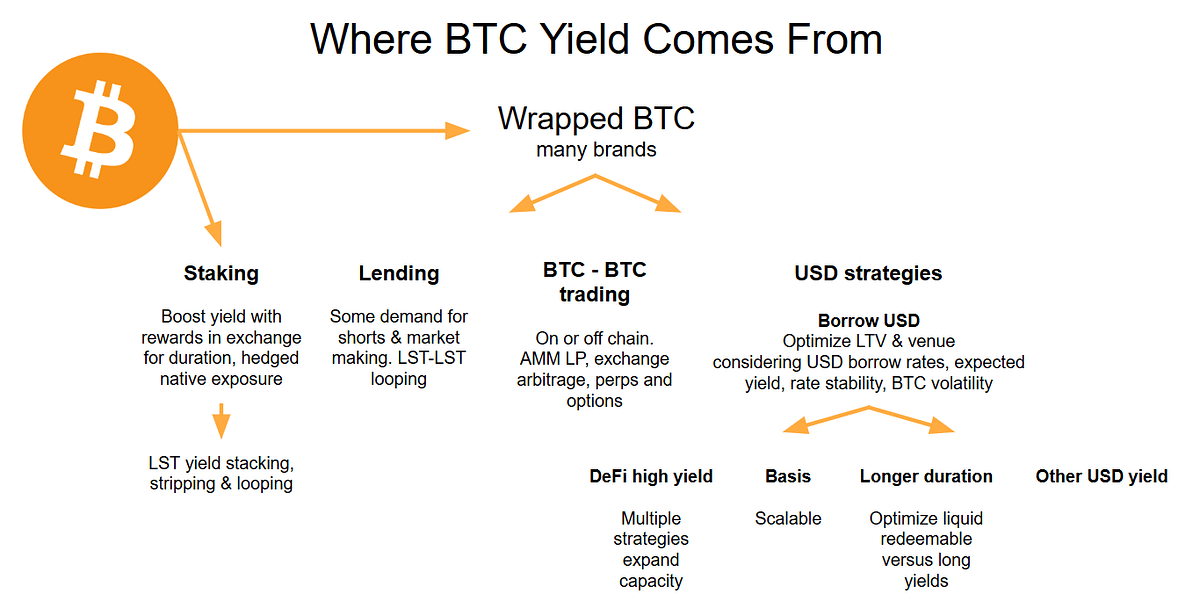

Pożyczki on-chain stanowią najbardziej bezpośredni mechanizm wdrażania. Nadmiernie zabezpieczone protokoły pożyczkowe, takie jak Aave, which holds nearly $44 billion in total value locked, pozwalają instytucjom deponować Bitcoina – zazwyczaj w formie wrapped BTC (wBTC) – i zarabiać zmienne odsetki płacone przez pożyczkobiorców. Stopy procentowe wahają się w przedziale 3–7% w zależności od poziomu wykorzystania, z wyższymi stawkami w okresach zwiększonego popytu na pożyczki.

Mechanika jest względnie prosta. Skarbiec korporacyjny deponuje wBTC w puli pożyczkowej. Pożyczkobiorcy potrzebujący płynności wnoszą zabezpieczenie o wartości 150–200% kwoty pożyczki. Smart kontrakty automatycznie likwidują pozycje niedostatecznie zabezpieczone, chroniąc pożyczkodawców. Instytucja zarabia odsetki płacone przez pożyczkobiorców, ze zwrotami denominowanymi w Bitcoinie. Protocols like Morpho have optimized this model, securing over $6.3 billion in TVL poprzez oferowanie pożyczek bez opłat i maksymalizowanie dochodów pożyczkodawców za pomocą strategii vault.

Skarbce dochodowe reprezentują bardziej ustrukturyzowane podejście. Zamiast bezpośredniej interakcji z protokołami instytucje mogą wdrażać Bitcoina poprzez zarządzane produkty dochodowe zaprojektowane specjalnie dla skarbców korporacyjnych. Coinbase Asset Management launched the Coinbase Bitcoin Yield Fund in May 2025, celując w 4–8% zannualizowanych zwrotów netto wypłacanych w Bitcoinie dla instytucjonalnych inwestorów spoza USA. Fundusz przejmuje całą złożoność operacyjną – realizację strategii, zarządzanie ryzykiem, zgodność – podczas gdy inwestorzy po prostu subskrybują i umarzają jednostki w BTC.

Tego typu produkty oznaczają istotną zmianę. Wcześniej skarbce korporacyjne musiały dysponować wewnętrzną ekspertyzą krypto, by uzyskać dostęp do dochodowości. Dziś zarządzający instytucjonalni pakują wdrażanie Bitcoina w gotowe rozwiązania o znanej strukturze funduszy, kwartalnym raportowaniu i nadzorze powierniczym. The fund targets returns net of all fees and expenses, co czyni wyniki przejrzystymi i porównywalnymi z tradycyjnymi produktami o stałym dochodzie.

The distinction between fixed and variable yield models matters for risk management. Strategie o zmiennej rentowności wiążą zwroty z warunkami rynkowymi – stopy procentowe z tytułu udzielania pożyczek rosną, gdy popyt jest wysoki, a spadają w okresach stagnacji. Produkty o stałej rentowności, przeciwnie, oferują z góry określone zwroty poprzez strukturyzowane instrumenty dłużne lub strategie pochodne, które nie zależą od poziomu wykorzystania kapitału. Fixed structures often use covered call writing or basis trading to generate predictable income streams, though they typically cap upside if Bitcoin appreciates significantly.

Infrastruktura wspierająca te strategie stała się coraz bardziej zaawansowana. Dostawcy usług powierniczych, tacy jak BitGo, Anchorage Digital, and BNY Mellon now offer institutional-grade solutions z zabezpieczeniami opartymi na wielostronnych obliczeniach kryptograficznych (MPC), zgodnością regulacyjną i ochroną ubezpieczeniową. Depozytariusze ci zmniejszyli liczbę udanych włamań o 80% od 2022 r. dzięki innowacjom takim jak sprzętowe moduły bezpieczeństwa (HSM) i rozproszone zarządzanie kluczami.

Wymogi zgodności i audytu nie są już sprawą drugorzędną. Leading protocols integrate with global reporting standards like MiCA in the EU, zapewniając instytucjom spełnianie zmieniających się wymogów regulacyjnych. Kwartalne audyty publikują proof of reserves, ramy ładu korporacyjnego wykorzystują wielopodpisowe DAO do zarządzania parametrami protokołu, a przejrzystość transakcji umożliwia monitorowanie kondycji zabezpieczeń w czasie rzeczywistym.

Wdrożenia w świecie rzeczywistym szybko się skalują. Podczas gdy MicroStrategy (obecnie Strategy) było pionierem w zakresie akumulacji Bitcoina w skarbcach firmowych, inne spółki przechodzą w kierunku aktywnego wykorzystania posiadanych zasobów. Jiuzi Holdings announced a $1 billion Bitcoin treasury initiative that explicitly contemplates yield strategies as part of its treasury management framework. Marcowe ogłoszenie GameStop z 2025 r., że doda Bitcoina do rezerw skarbowych poprzez emisję długu zamiennego, sygnalizuje, że nawet detaliści badają możliwości strukturyzowanej ekspozycji na Bitcoina.

Przejście od akumulacji do wykorzystania jest chyba najbardziej widoczne w ewolucji Strategy. The company holds over 628,000 BTC as of July 2025, co czyni ją największym korporacyjnym posiadaczem Bitcoina na świecie. Choć główną strategią spółki pozostaje akumulacja poprzez pozyskiwanie kapitału, firma zaczęła badać mechanizmy generowania dochodu. Its "$42/42" plan targeting $84 billion in capital raises through 2027 w coraz większym stopniu uwzględnia strategie wykorzystania aktywów, które mogłyby generować zwroty z jej ogromnych zasobów.

Yield Methods and Strategy Types

Mechanizmy generowania dochodu z Bitcoina dzielą się na kilka odrębnych kategorii, z których każda ma inny profil ryzyka, wymagania operacyjne i charakterystykę zwrotu.

Strategie rynkowo‑neutralne dostarczają dochód bez kierunkowej ekspozycji na cenę Bitcoina. Basis trading involves buying spot Bitcoin and simultaneously shorting futures contracts, capturing the price differential between the two positions. W stabilnych warunkach rynkowych ta różnica cenowa zwykle generuje 5–10% w ujęciu rocznym. Strategia jest delta‑neutralna – zyskuje na zbliżaniu się cen spot i kontraktów futures niezależnie od tego, czy Bitcoin rośnie, czy spada.

Realizacja wymaga dostępu zarówno do rynków spot, jak i giełd futures. Instytucja może kupić Bitcoina spot o wartości 10 mln USD za pośrednictwem depozytariusza, a następnie zająć krótką pozycję w kontraktach futures o równoważnej wartości nominalnej na platformach takich jak CME czy Binance. W miarę zbliżania się terminu wygaśnięcia kontraktu futures jego cena konwerguje z ceną spot, a instytucja przechwytuje basis jako zysk. Automated bots optimize rate capture, though execution speed is critical to avoid slippage during volatile periods.

Arbitraż stóp finansowania działa podobnie, lecz wykorzystuje swapy bezterminowe zamiast kontraktów futures z określoną datą wygaśnięcia. In bull markets, perpetual swap longs pay shorts a funding rate, often 2-5% annually. Instytucje zajmują długą pozycję w Bitcoinie na rynku spot oraz krótką w kontraktach perpetual, inkasując regularne płatności z tytułu finansowania. Strategia wymaga stałego monitorowania, ponieważ stopy finansowania mogą stać się ujemne w warunkach bessy, zamieniając dochodowe transakcje w pozycje generujące straty.

Strategie covered call stanowią najpowszechniej stosowany przez instytucjonalnych posiadaczy Bitcoina mechanizm generowania dochodu. The approach involves holding Bitcoin while selling call options against those holdings, collecting premium income in exchange for capping upside if BTC appreciates above the strike price. Bitcoin's historically high implied volatility - often exceeding 46% - translates to larger option premiums compared to traditional assets.

Mechanika jest prosta. Skarb państwa lub korporacyjny treasury posiadający 100 BTC może sprzedać opcje call ze strike o 10% wyższym od bieżącej ceny, z wygaśnięciem za 30 dni. Jeśli Bitcoin pozostanie poniżej strike, instytucja zatrzymuje premię – zazwyczaj 2–3% wartości pozycji miesięcznie. Jeśli Bitcoin wybije się powyżej strike, pozycja zostaje „zabrana” (wykonana), ale instytucja i tak osiąga zysk wynikający z ceny wykonania plus zainkasowana premia. BlackRock filed for the iShares Bitcoin Premium ETF in September 2025, signaling mainstream institutional interest in covered call strategies for Bitcoin yield generation.

Minusem jest koszt utraconych korzyści. During strong bull markets, covered call strategies historically lag their underlying asset because upside gets capped at the strike price. Posiadacz Bitcoina, który sprzedał opcje call ze strike 100 000 USD na początku 2024 r., straciłby znaczną część aprecjacji, gdy BTC wzrósł powyżej tego poziomu. Konserwatywne implementacje wykorzystują opcje out‑of‑the‑money (5–15% powyżej bieżącej ceny), aby zachować część potencjału wzrostowego przy jednoczesnym uzyskiwaniu istotnych premii.

Kilka ETF‑ów pakuje obecnie strategie covered call, zapewniając do nich dostęp inwestorom detalicznym i instytucjonalnym. The NEOS Bitcoin High Income ETF launched in October 2024, delivering a 22% dividend yield through layered call option sales on Bitcoin exposure. The Roundhill Bitcoin Covered Call Strategy ETF seeks 4-8% net returns through synthetic long positions combined with weekly call writing. Produkty te pokazują, że zaawansowane strategie opcyjne można operacjonalizować na dużą skalę dla zastosowań instytucjonalnych.

Strukturyzowane strategie pożyczkowe i vault stanowią bardziej złożone implementacje. DeFi option vaults, takie jak Ribbon Finance, automatyzują realizację covered call, dynamically selecting strike prices based on volatility and optimizing returns through algorithmic management. Yields range from 5-10% annually, with the protocol handling all operational complexity including strike selection, roll management, and premium collection.

Vaulty sprzedające opcje put działają odwrotnie – instytucje sprzedają opcje put na Bitcoina, inkasując premie w zamian za zobowiązanie do zakupu BTC po niższym strike, jeśli opcja zostanie wykonana. This strategy generates 4-8% yields while potentially acquiring Bitcoin at a discount during corrections. Ryzyko polega na tym, że instytucje muszą utrzymywać zabezpieczenie w stablecoinach równe cenie wykonania, zamrażając kapitał, który mógłby zostać użyty w inny sposób.

Udzielanie pożyczek zabezpieczonych Bitcoinem poprzez platformy CeFi oferuje bardziej konserwatywne dochody przy odmiennym profilu ryzyka. Regulated platforms like BitGo and Fidelity Digital Assets now offer 2-5% annual yields on Bitcoin loans to vetted institutional borrowers. Platformy te odrodziły się po upadkach CeFi z 2022 r., wdrażając ostrzejsze wymogi dotyczące zabezpieczeń, weryfikacji kredytobiorców oraz standardy przejrzystości odpowiadające instytucjonalnym obowiązkom powierniczym.

Kompromis między ryzykiem a zwrotem jest fundamentalny. Strategie rynkowo‑neutralne oferują niższe dochody (2–10%), ale minimalną ekspozycję kierunkową. Covered calls generują wyższy dochód (5–15%), lecz ograniczają potencjał aprecjacji. DeFi lending może zapewniać dwucyfrowe stopy zwrotu, ale wiąże się z ryzykiem smart kontraktów i ekspozycją na ryzyko kontrahenta. Alokatorzy instytucjonalni muszą dopasować wybór strategii do swojego mandatu – konserwatywne fundusze emerytalne mogą preferować regulowane pożyczki CeFi, podczas gdy bardziej agresywne działy skarbu mogą kierować środki do vaultów DeFi lub strategii pochodnych.

Infrastructure, Risks and Compliance Challenges

Generowanie dochodu wprowadza złożoność operacyjną, której inwestorzy instytucjonalni nie mogą ignorować. Infrastruktura wspierająca wykorzystanie Bitcoina musi spełniać rygorystyczne wymogi w zakresie przechowywania aktywów, bezpieczeństwa, zgodności i zarządzania ryzykiem – standardy, których wiele protokołów skierowanych do klientów detalicznych nie spełnia.

Depozyt pozostaje fundamentem. Instytucje nie mogą – i nie będą – wdrażać Bitcoina w…protokoły, które wymagają od nich rezygnacji z opieki nad aktywami lub ujawnienia kluczy prywatnych. Leading providers use multi-party computation (MPC) technology, która rozdziela fragmenty klucza pomiędzy wielu uczestników, dzięki czemu żadna pojedyncza podmiot nie może samodzielnie uzyskać dostępu do środków. MPC prevents insider theft even if one key fragment is compromised, ponieważ odtworzenie pełnego klucza wymaga skoordynowanego działania wielu niezależnych stron.

Cold storage, multi-signature wallets, and hardware security modules stanowią kręgosłup opieki powierniczej dla instytucji. Portfele cold storage utrzymują klucze prywatne offline i odseparowane od internetu, zapobiegając atakom zdalnym. Zatwierdzenia multi-signature wymagają podpisu wielu uprawnionych stron, eliminując pojedyncze punkty awarii. Moduły HSM zapewniają odporne na manipulacje zabezpieczenie kryptograficzne, chroniąc klucze przed fizyczną kradzieżą lub nadużyciami ze strony insiderów.

Możliwość audytu i przejrzystość są niepodlegające negocjacjom. Inwestorzy instytucjonalni wymagają dostępu w czasie rzeczywistym do informacji o stanie zabezpieczeń, ryzyku likwidacji i przepływach środków. Leading protocols publish quarterly proof-of-reserve audits weryfikowane przez podmioty trzecie, zapewniając, że rezerwy odpowiadają zobowiązaniom w obiegu. Wszystkie dane dotyczące mintingu, spalania i transakcji powinny być publicznie weryfikowalne on-chain, aby instytucje mogły samodzielnie potwierdzać wypłacalność protokołu, nie polegając wyłącznie na oświadczeniach operatora.

Mechanizmy zarządzania (governance) zapobiegają nieautoryzowanym transakcjom i pomagają zarządzać ryzykiem protokołu. Multi-signature DAOs collectively manage parameter changes, zapewniając, że żadna pojedyncza strona nie może zmienić krytycznych parametrów, takich jak współczynniki zabezpieczenia czy progi likwidacji. Instytucje wymagają sformalizowanych ram zarządzania z opóźnieniami czasowymi (time-lock) na zmiany parametrów, mechanizmami awaryjnego wstrzymania działania oraz jasnymi procedurami eskalacji na wypadek incydentów bezpieczeństwa.

Zgodność regulacyjna staje się coraz bardziej złożona wraz z ewolucją ram prawnych. Markets in Crypto-Assets Regulation (MiCA) in the EU and Securities and Exchange Commission guidance in the U.S. ustanawiają standardy opieki nad aktywami, wymagania AML oraz obowiązki sprawozdawcze. Departament Usług Finansowych Stanu Nowy Jork (NYDFS) określił szczegółowe standardy dla przechowywania kryptoaktywów, wymagając od instytucji wykazania zgodności z ramami regulacyjnymi przed oferowaniem usług klientom instytucjonalnym.

Ryzyka związane z deployowaniem Bitcoina w strategie dochodowe są istotne i muszą być aktywnie zarządzane. Rehipotekacja – wielokrotne pożyczanie tych samych aktywów klientów – pozostaje problemem w scentralizowanym lendingu. Instytucje muszą weryfikować, że powiernicy utrzymują rezerwy 1:1 i nie angażują się w nieujawnioną rehipotekację, która mogłaby tworzyć ryzyko systemowe w okresach stresu.

Niewypłacalność kontrahenta stanowi najbardziej oczywiste ryzyko. Jeśli platforma pożyczkowa stanie się niewypłacalna, deponenci mogą stracić część lub całość swojego Bitcoina niezależnie od zastosowanych zabezpieczeń. The 2024 surge in crypto hacking incidents, with approximately $2.2 billion stolen, pokazuje, że nawet zaawansowane platformy pozostają podatne na ataki. Instytucje powinny dywersyfikować ekspozycję pomiędzy wielu powierników i protokoły, unikając koncentracji ryzyka, która mogłaby doprowadzić do katastrofalnych strat.

Niedopasowanie płynności pomiędzy aktywami a zobowiązaniami może tworzyć napięcia w okresach zmienności. Jeśli instytucja deponuje Bitcoina w protokole pożyczkowym z natychmiastowym wykupem, ale protokół udziela pożyczek na stałe terminy, powstaje niedopasowanie terminów zapadalności. Podczas zaburzeń rynkowych protokół może nie dysponować wystarczającą płynnością, by zrealizować żądania wypłat, co wymusza opóźnienia lub zawieszenia wykupów. Institutions should clarify redemption terms upfront and maintain liquid reserves, aby obsłużyć potrzeby operacyjne.

Różnica między wrapped Bitcoin a natywnym Bitcoinem ma znaczenie dla oceny ryzyka. Wrapped Bitcoin (wBTC) represents the vast majority of Bitcoin in DeFi, funkcjonując jako token ERC-20 na Ethereum zabezpieczony 1:1 rzeczywistym Bitcoinem przechowywanym przez powierników takich jak BitGo. Over $10 billion in wBTC circulates across Ethereum-based protocols, umożliwiając posiadaczom BTC dostęp do lendingu, handlu i yield farmingu w ekosystemie Ethereum.

The wBTC model relies on a federated custody structure, w której wiele instytucji pełni rolę merchantów i kustodianów. Chociaż quarterly audits verify 1:1 backing, instytucje muszą ufać, że kustodianie nie będą niewłaściwie zarządzać rezerwami ani nie staną się niewypłacalni. Taka centralizacja wprowadza ryzyko, którego mogą unikać natywne Bitcoiny na rozwiązaniach warstwy 2, takich jak Rootstock czy Lightning Network, choć te ekosystemy dysponują znacznie mniej rozwiniętą infrastrukturą dochodową.

Ryzyko smart kontraktów dotyczy każdej implementacji w DeFi. Nawet dobrze audytowane protokoły mogą zawierać luki, które złośliwi aktorzy wykorzystają. Institutions should prioritize protocols with multiple independent audits from firms like OpenZeppelin, Spearbit, and Cantina, aktywnymi programami bug bounty oferującymi sześciocyfrowe lub siedmiocyfrowe nagrody za ujawnienie podatności oraz udokumentowaną historią działania w warunkach rynkowego stresu.

Ramowe zasady zgodności i audytu muszą spełniać wymagania komitetów ryzyka w instytucjach. Zrealizowany dochód versus dochód implikowany muszą być transparentne – niektóre protokoły reklamują wysokie APY, które obejmują nagrody w tokenach, a nie rzeczywisty dochód pieniężny. Poślizg cenowy, koszty transakcyjne i opłaty za gas mogą znacząco obniżyć zwroty w strategiach o wysokiej częstotliwości. Analiza obsunięcia kapitału, pokazująca maksymalne straty w niekorzystnych warunkach rynkowych, pomaga instytucjom zrozumieć scenariusze najgorszego przypadku.

The institutional crypto custody market is projected to grow at 22% CAGR to $6.03 billion by 2030, napędzany popytem na rozwiązania z certyfikowaną zgodnością regulacyjną. Jednak wzrost zależy od tego, czy dostawcy infrastruktury rozwiążą te wyzwania związane z ryzykiem i zgodnością w skali masowej.

Co to oznacza dla skarbców korporacyjnych i alokacji instytucjonalnej

Przejście z pasywnego przetrzymywania do aktywnego deployowania fundamentalnie zmienia sposób, w jaki skarbnicy korporacyjni myślą o ekspozycji na Bitcoina. Zamiast postrzegać BTC wyłącznie jako zabezpieczenie przed inflacją lub spekulacyjną grę na wzrost, skarbce mogą teraz traktować go jako kapitał obrotowy generujący zwroty porównywalne z innymi płynnymi aktywami.

Wyobraźmy sobie skarbnika zarządzającego 500 mln USD w ekwiwalentach gotówki. Tradycyjnie ten kapitał znajduje się w funduszach rynku pieniężnego przynoszących 4–5% lub w krótkoterminowych papierach komercyjnych zapewniających przewidywalne zwroty. Teraz załóżmy, że 10% tego portfela – 50 mln USD – zostaje ulokowane w Bitcoinie. Przy zerowym dochodzie ta pozycja w BTC nie generuje żadnego przychodu, a jednocześnie powoduje koszty przechowywania. Jednak wdrożona w konserwatywną strategię dochodową generującą 4–6% rocznie, zaczyna wnosić istotny wkład w dochody skarbca, przy zachowaniu ekspozycji na Bitcoina.

The transformation of digital asset treasuries into working capital umożliwia kilka strategicznych przesunięć. Po pierwsze, Bitcoin może funkcjonować w kontraktach z dostawcami i rozliczeniach B2B. Firmy działające globalnie mogłyby denominować umowy z dostawcami w BTC, wykorzystując on-chainowe tory rozliczeniowe, które redukują koszty wymiany walut i czas rozliczeń. Dochód generowany na rezerwach Bitcoina kompensuje ryzyko zmienności wynikające z utrzymywania części kapitału obrotowego w aktywach cyfrowych.

Po drugie, skarbce mogą używać Bitcoina jako zabezpieczenia w zarządzaniu płynnością. Zamiast sprzedawać BTC w celu pozyskania gotówki – co wywołuje skutki podatkowe i pozbawia potencjalnego przyszłego wzrostu – firmy mogą zastawiać Bitcoina jako zabezpieczenie pod pożyczki w stablecoinach lub linie kredytowe. Over-collateralized lending allows treasuries to access 50-75% of their Bitcoin's value w formie płynności, przy jednoczesnym utrzymaniu długoterminowej ekspozycji na BTC.

Po trzecie, deployowanie strategii dochodowych tworzy opcjonalność w alokacji kapitału. Skarbiec zarabiający 5% rocznie na posiadanym Bitcoinie może reinwestować te zyski w działalność operacyjną, skup akcji własnych lub dalszą akumulację Bitcoina. Efekt procentu składanego w perspektywie wieloletniej znacząco podnosi całkowity zwrot w porównaniu z pasywnym przetrzymywaniem.

Równie ważna jest zmiana psychologiczna. CFO i zarządy, które postrzegały Bitcoina jako aktywo spekulacyjne, zaczynają widzieć go jako aktywo produktywne. Survey data showing 83% of institutional investors planning increased crypto allocations odzwierciedlają rosnące przekonanie, że Bitcoin może spełniać obowiązki powiernicze, zamiast być wyłącznie „strzałem w księżyc”. Strategie dochodowe tworzą pomost między entuzjazmem środowiska krypto-native a wymaganiami instytucjonalnego zarządzania ryzykiem.

Zachowanie portfeli zmienia się, gdy Bitcoin zaczyna generować dochód. Skarbce mogą przeznaczać większy procent rezerw na BTC, jeśli mogą na nim zarabiać stopy zwrotu porównywalne z obligacjami lub skarbówkami. Konserwatywna alokacja na poziomie 2–3% może rozszerzyć się do 5–10%, jeśli skorygowane o ryzyko stopy zwrotu uzasadniają większą ekspozycję. Bernstein's projection of $330 billion in corporate Bitcoin allocations by 2030 zakłada tę dynamikę – w miarę dojrzewania infrastruktury dochodowej apetyt instytucji na Bitcoina rośnie proporcjonalnie.

Implikacje wykraczają poza skarbce korporacyjne i obejmują fundusze emerytalne, fundacje oraz państwowe fundusze majątkowe. Instytucje te zarządzają bilionami aktywów w ramach rygorystycznych mandatów wymagających dywersyfikacji, generowania dochodu oraz ochrony przed spadkami. Korelacja Bitcoina z tradycyjnymi aktywami, w połączeniu z dojrzewającą infrastrukturą dochodową, czyni go coraz bardziej atrakcyjnym narzędziem do dywersyfikacji portfela. Biura rodzinne już alokują 25% portfeli w krypto, a większe pule kapitału instytucjonalnego prawdopodobnie pójdą w ich ślady wraz z umacnianiem się ram zgodności.

Outlook and Implications for the Crypto Landscape

Trajektoria wdrażania strategii dochodowych opartych na Bitcoinie sugeruje kilka zjawisk, które prawdopodobnie przekształcą rynki krypto w perspektywie najbliższych 3–5 lat.

Skalowanie infrastruktury stanowi najbardziej bezpośredni etap ewolucji. Całkowita wartość zablokowana (TVL) w Bitcoin DeFi wzrosła o 228% w ciągu ostatniego roku, ale wciąż stanowi to niewielki ułamek całkowitej kapitalizacji rynkowej Bitcoina. W miarę dojrzewania protokołów i przyspieszania adopcji instytucjonalnej, on-chain TVL Bitcoina może wzrosnąć z miliardów do setek miliardów. Takie skalowanie wymaga poprawy doświadczenia użytkownika, optymalizacji opłat (gas) na rozwiązaniach warstwy 2 oraz dalszego wzmacniania bezpieczeństwa poprzez audyty i programy bug bounty.

Wraz z dojrzewaniem rynku mogą pojawić się krzywe dochodowości dla produktów opartych na Bitcoinie. Obecnie stopy zwrotu znacząco się różnią w zależności od strategii, protokołu i warunków rynkowych. Z czasem przepływy kapitału instytucjonalnego mogą stworzyć bardziej przewidywalne struktury terminowe – 3‑miesięczne stopy procentowe dla pożyczek w Bitcoinie, 6‑miesięczne zyski z transakcji bazowych (basis trade), roczne stopy zwrotu z produktów strukturyzowanych. Takie krzywe dochodowości zapewniłyby przejrzystość wyceny i umożliwiły bardziej zaawansowaną konstrukcję portfeli z użyciem Bitcoina jako kluczowej alternatywy dla instrumentów o stałym dochodzie.

Ramy regulacyjne będą nadal ewoluować, aby konkretnie adresować dochód z Bitcoina. Obecne wytyczne koncentrują się głównie na depozycie i handlu spot, ale w miarę skalowania się instytucjonalnych produktów dochodowych regulatorzy prawdopodobnie wprowadzą szczegółowe regulacje dotyczące pożyczek, instrumentów pochodnych i produktów strukturyzowanych. Jasne przepisy mogą przyspieszyć adopcję poprzez usunięcie niepewności, choć zbyt restrykcyjne regulacje mogą wypchnąć aktywność za granicę lub do mniej przejrzystych struktur.

Narracja wokół samego Bitcoina przesuwa się z „magazynu wartości” w stronę „produktywnego zabezpieczenia (collateral)”. Bitcoin jest infrastrukturą, a nie cyfrowym złotem dobrze oddaje tę transformację. Zamiast porównywać BTC do statycznych aktywów, takich jak metale szlachetne, instytucje coraz częściej postrzegają go jako wszechstronną infrastrukturę wspierającą udzielanie pożyczek, rozliczenia, zabezpieczanie i generowanie dochodu. Taka perspektywa lepiej odpowiada temu, jak w rzeczywistości funkcjonują rynki kapitałowe – aktywa powinny generować zwrot, a nie tylko zyskiwać na wartości.

Jeśli chodzi o relację DeFi z tradycyjnymi finansami, dochód z Bitcoina tworzy najbardziej wiarygodny pomost. Alokujący kapitał instytucjonalny rozumieją zabezpieczenia, stopy procentowe i premie za ryzyko. O wiele bardziej komfortowo czują się, pożyczając Bitcoina na 5%, niż farmiąc tokeny governance na nieznanych protokołach. W miarę jak infrastruktura Bitcoin DeFi przyjmuje standardy TradFi – ścieżki audytu, ramy zgodności, regulowaną opiekę nad aktywami – różnica między finansami on-chain a tradycyjnymi traci na znaczeniu. Kapitał płynie tam, gdzie skorygowane o ryzyko stopy zwrotu są najwyższe.

Rynki kapitałowe mogą zobaczyć nowe instrumenty denominowane w Bitcoinie lub rozliczane on-chain. Spółki mogą emitować obligacje zamienne spłacane w BTC. Skarby państw mogą oferować bony denominowane w Bitcoinie. Systemy rozliczeń w handlu międzynarodowym mogą migrować na tory Bitcoina. Każde z tych zjawisk zależy od tego, czy infrastruktura dochodowa uczyni Bitcoina wystarczająco płynnym i produktywnym, aby mógł funkcjonować jako pieniądz, a nie jedynie jako aktywo.

Kluczowe sygnały do obserwowania obejmują start dużych instytucjonalnych programów dochodowych. Jeśli duży fundusz emerytalny ogłosi strategie dochodowe oparte na Bitcoinie, uprawomocni to takie podejście w oczach setek innych inwestorów instytucjonalnych. Jeśli państwowy fundusz majątkowy ulokuje rezerwy w Bitcoinie w produkty strukturyzowane generujące dochód, pokaże to, że nawet najbardziej konserwatywne pule kapitału uznają dochód z BTC za akceptowalny. Każdy taki kamień milowy obniża bariery dla kolejnej fali adopcji instytucjonalnej.

On-chain TVL w protokołach opartych na Bitcoinie stanowi bezpośredni wskaźnik aktywności wdrożeniowej. Obecne szacunki sugerują, że mniej niż 2% podaży Bitcoina pracuje jako produktywny kapitał. Wzrost do 5–10% oznaczałby setki miliardów nowo wdrożonego kapitału, co najprawdopodobniej uruchomiłoby poprawę infrastruktury, konkurencyjną presję na spadek dochodów oraz powszechne uznanie Bitcoina za pełnoprawne aktywo skarbowe.

Ramy regulacyjne precyzujące klasyfikację dochodu usuną istotną niepewność. Czy pożyczanie Bitcoina jest transakcją na papierach wartościowych? Czy wystawianie covered call na Bitcoinie uruchamia konkretne wymogi rejestracyjne? Jak produkty dochodowe oparte na Bitcoinie, obejmujące wiele jurysdykcji, powinny traktować podatek u źródła? Odpowiedzi na te pytania zadecydują o tym, czy instytucjonalne wdrażanie strategii dochodowych pozostanie niszowe, czy stanie się standardową praktyką.

Relacja pomiędzy zmiennością ceny Bitcoina a generowaniem dochodu tworzy interesujące zależności. Wyższa zmienność zwiększa premie opcyjne, czyniąc strategie covered call bardziej dochodowymi. Niższa zmienność czyni Bitcoina atrakcyjniejszym jako zabezpieczenie pod pożyczki, potencjalnie zwiększając popyt na pożyczanie i stopy procentowe. Optymalny reżim zmienności dla instytucjonalnych strategii dochodowych może różnić się od tego, który jest najlepszy dla maksymalnego wzrostu ceny, tworząc napięcie między hodlerami szukającymi maksymalnego upside a farmerami dochodu optymalizującymi przychód.

Final thoughts

Transformacja Bitcoina z pasywnego aktywa rezerwowego w produktywną infrastrukturę kapitałową jest jednym z najważniejszych zjawisk w historii adopcji krypto przez instytucje. Faza pierwsza dotyczyła dostępu – rozwiązana poprzez ETF-y i regulowaną opiekę nad aktywami. Faza druga to dochód, a infrastruktura potrzebna do jego generowania jest już operacyjna.

Dla alokujących kapitał instytucjonalny implikacje są jasne. Zasoby w Bitcoinie nie muszą pozostawać bezczynne. Konserwatywne strategie pożyczkowe, rynkowo neutralne pozycje w instrumentach pochodnych oraz produkty strukturyzowane generujące dochód zapewniają mechanizmy do osiągania zwrotów porównywalnych z tradycyjnymi aktywami o stałym dochodzie. Profile ryzyka są inne, a infrastruktura młodsza, lecz fundamentalne klocki układanki są już na miejscu.

Skarbnicy korporacyjni mogą teraz traktować Bitcoina jako kapitał obrotowy, a nie wyłącznie ekspozycję spekulacyjną. Generowany dochód kompensuje koszty depozytu, zapewnia dywersyfikację portfela i tworzy opcjonalność w zakresie alokacji kapitału. W miarę jak coraz więcej firm zacznie demonstrować udane wdrożenia, model prawdopodobnie rozprzestrzeni się na różne branże i jurysdykcje.

Na co powinni patrzeć uczestnicy rynku? Ogłoszenia dużych instytucjonalnych programów dochodowych będą sygnałem akceptacji mainstreamowej. Wzrost on-chain TVL w protokołach opartych na Bitcoinie pokaże faktyczną skalę wdrożeń. Ramy regulacyjne wnoszące klarowność w zakresie pożyczek, instrumentów pochodnych i produktów strukturyzowanych usuną bariery dla szerszej adopcji. Te wskaźniki łącznie pokażą, czy dochód z Bitcoina pozostanie strategiami niszowymi, czy stanie się standardową praktyką instytucjonalną.

Ta ewolucja ma znaczenie, ponieważ narracja wokół Bitcoina kształtuje jego ścieżkę adopcji. Jeśli BTC będzie wciąż postrzegany głównie jako cyfrowe złoto – statyczne, zyskujące na wartości, ale zasadniczo nieproduktywne – alokacja instytucjonalna pozostanie ograniczona. Konserwatywne portfele nie utrzymują dużych udziałów w aktywach niegenerujących dochodu. Jeśli jednak Bitcoin zostanie powszechnie uznany za produktywną infrastrukturę zdolną generować przewidywalne, skorygowane o ryzyko stopy zwrotu, adresowalny rynek instytucjonalny dramatycznie się powiększy.

Następna faza instytucjonalnej adopcji Bitcoina zależy od tego, czy wdrażanie strategii dochodowych okaże się zrównoważone, skalowalne i zgodne z regulacjami. Wczesne dane sugerują, że infrastruktura szybko dojrzewa, apetyt instytucjonalny jest silny, a ramy regulacyjne ewoluują w stronę wspierania zgodnego z prawem generowania dochodu. Dla instytucji, które opanują tę transformację jako pierwsze, przewagi strategiczne mogą być znaczące.