Akcje osiągnęły rekordowe szczyty w tym tygodniu, mimo że ceny ropy dramatycznie spadły, co podkreśla, jak odmiennie mogą kształtować się narracje różnych klas aktywów.

Pęd napędzany przez AI i napływ kapitału zagranicznego podniosły amerykańskie i azjatyckie indeksy, podczas gdy Europa zyskała mniejsze wzrosty. W towarach, spekulacje na temat zwiększenia podaży przez OPEC+ spowodowały, że Brent i WTI zanotowały najgorszy tygodniowy spadek od prawie dwóch lat, obniżając wartość akcji energetycznych. Druk danych PCE z USA niższy niż się obawiano pomógł obniżyć rentowności skarbowych i dolara, ożywiając rozmowy o wcześniejszych obniżkach i dając aktywom ryzykownym więcej oddechu. Tymczasem Bitcoin flirtował z nowymi szczytami cykli, podczas gdy traderzy zastanawiali się, czy wzrost dominacji BTC toruje drogę, czy też ją tłoczy, dla nowego sezonu altcoinów.

Oto wynik krzyżowy aktywów za okres 23 – 29 czerwca 2025 roku i siły, które go kształtowały.

🟨 Podsumowanie Akcji

Rynki Akcji Osiągają Rekordowe Wysokości Pomimo Niepewności Celniczych

-

S&P 500 zakończył piątek na rekordowym poziomie 6,173 (+2.4% w/w), podczas gdy Nasdaq osiągnął nowy szczyt, napędzany przez chipy AI (Nvidia +1.8%) oraz wzrost Nike o 15% dzięki optymistycznym prognozom przychodów. Energetyka była w tyle, gdy ropa spadała.

-

FTSE 100 osiągnął 0.4% tygodniowy wzrost, osiągając 8,799, wspierany przez defensywę, nawet gdy siła funta ograniczała eksporterów.

-

Nikkei Japonii przekroczył poziom 40,000 po raz pierwszy od stycznia, kończąc tydzień wzrostem o 3%, dzięki uspokojeniu obaw dotyczących ceł i porozumieniu między USA a Chinami w sprawie metali ziem rzadkich.

-

Nifty 50 wzrósł o 2.4% do rekordowego poziomu 25,638 dzięki powrotowi napływów FII; wśród wzrostów znalazły się Jio Financial (+3.5%) i ICICI Bank (+1.6%).

-

IPO HDB Financial o wartości 1.5 mld USD cieszyło się podwójnym popytem, podczas gdy optymistyczna prognoza Micron ożywiła sentyment wokół sprzętu AI.

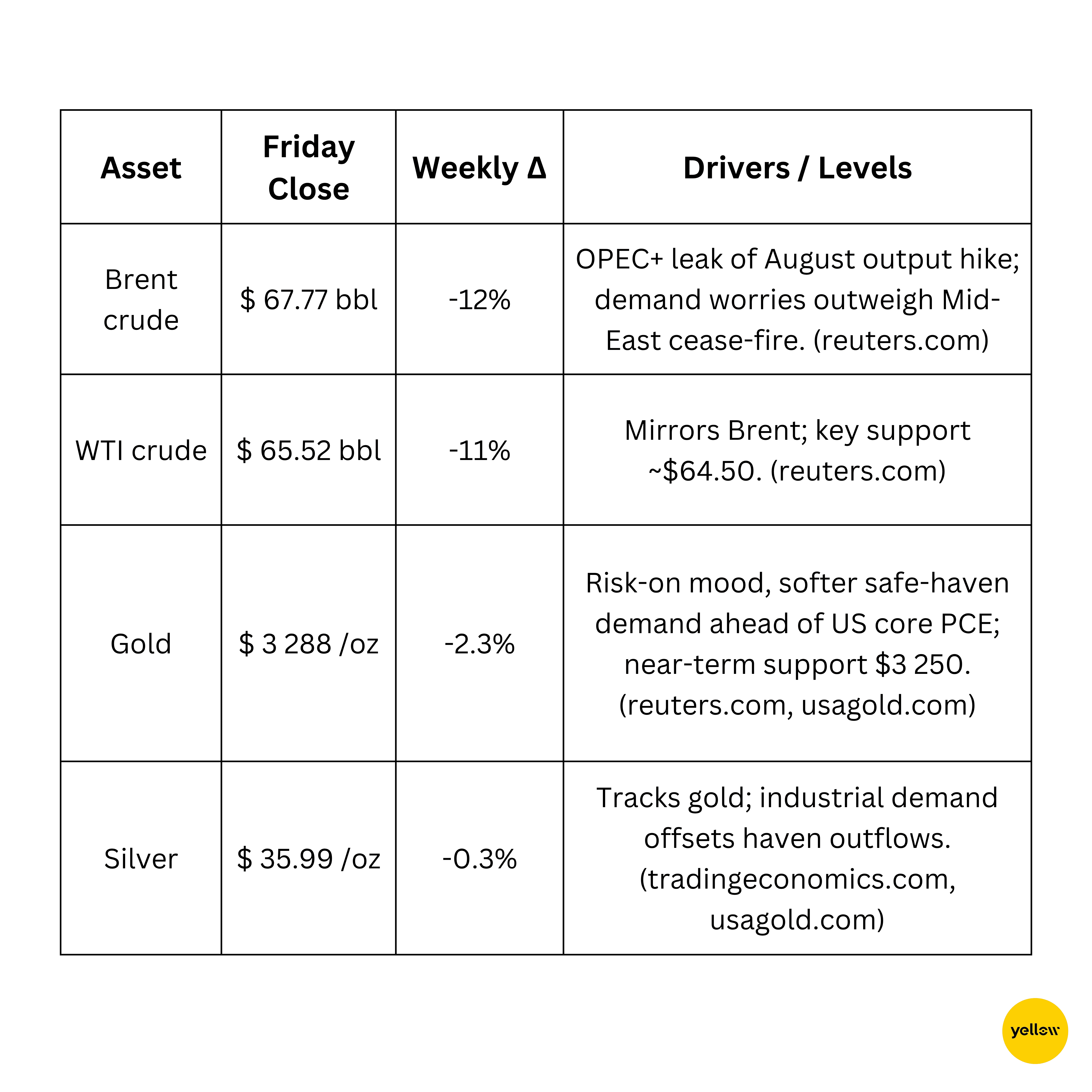

🟩 Przegląd Surowców

Ropa Spada o 12% Przez Rozmowy o Podaży OPEC+; Złoto Się Zmiękcza

Miedź ustabilizowała się, utrzymując wsparcie na poziomie 8,800 USD, gdy Chiny zasygnalizowały więcej bodźców dla popytu związanego z nieruchomościami.

🟦 Podsumowanie Walut i Forex

Indeks Dolara Spada do Najniższego Poziomu od 3½ lat na Zakładach o Obniżki Stóp przez Fed

-

DXY: Spadł poniżej 97.5 (-0.8% w/w), gdy traderzy prognozują łagodnego następcę prezesa Powella i 63-punktowy cykl obniżek rozpoczynający się we wrześniu.

-

EUR USD: Umocniło się do 1.17, wspierane przez lepsze niż oczekiwano wstępne PMI strefy euro i malejące szanse na obniżki stóp po lipcu.

-

USD JPY: Jen wzmocnił się do 144.6 z 147 w związku z niższymi dochodami z USA i wpływami eksporterów w końcu miesiąca.

-

USD INR: Rupia umocniła się o 0.7% dzięki skomże FII wpływ na akcje, kończąc 85.48.

🟥 Rentowności Obligacji i Stopy Procentowe

Globalne Rentowności Spadają, Gdy Rynki Wyczuwają Więcej Obniżek

- Rentowność 10-letnich obligacji USA zakończyła na poziomie 4.39% (-6 bp w/w) po tym, jak prezydent Trump powiedział, że jego następny szef Fed „musi popierać obniżki stóp,” co wzmacnia prognozy przyszłych obniżek >50 bp w 2025 roku.

- 2-letnie/30-letnie jest na poziomie 3.30% i 4.85%, spłaszczając nieznacznie krzywą.

-

W strefie euro, rentowności Bundów spadły o 3 punkty bazowe do 2.18% na skutek sygnałów Lagarde o wstrzymaniu po czerwcowej obniżce.

-

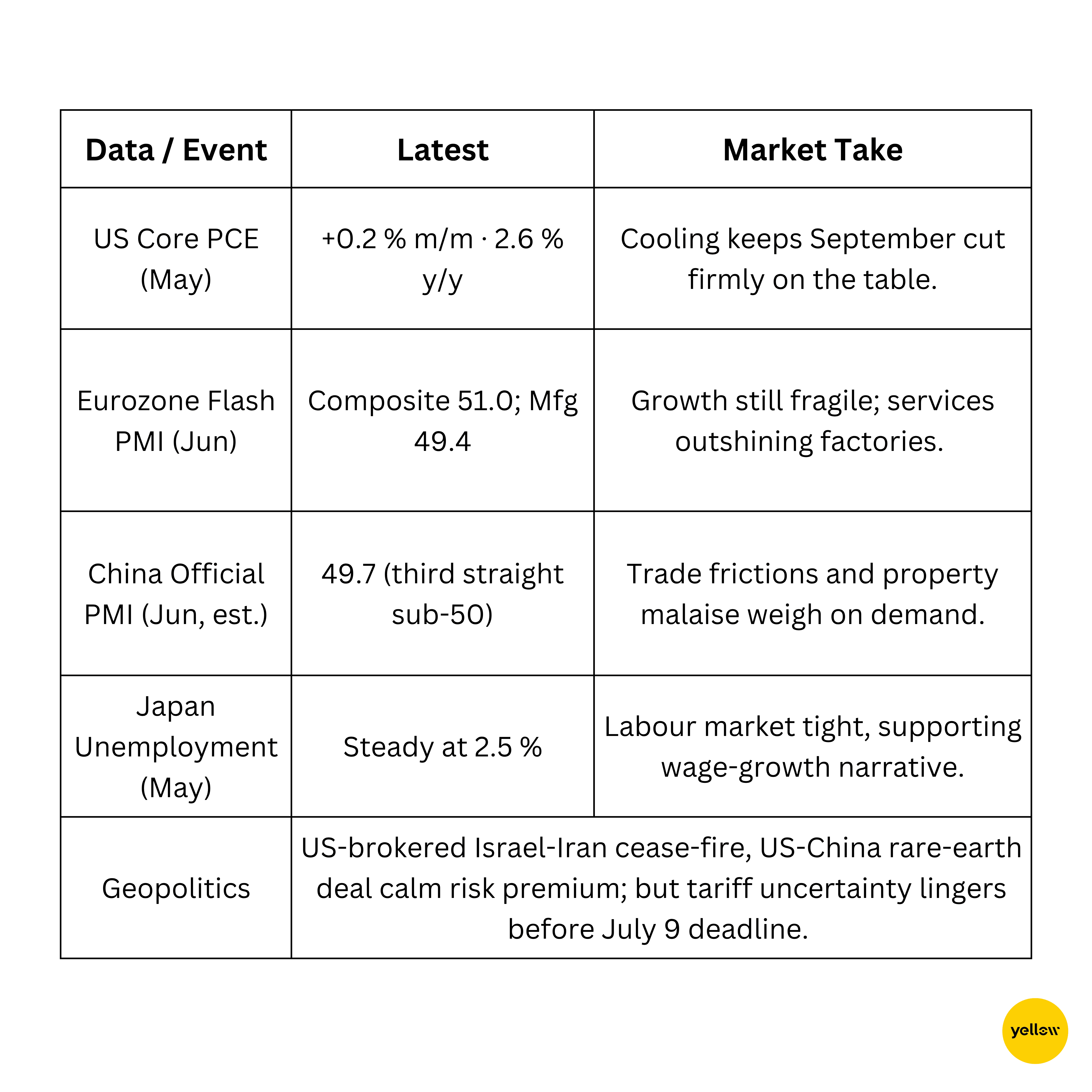

Core-PCE USA wzrosło o 0.2% m/m, wciąż powyżej celu, co zmniejsza szanse na obniżki w lipcu.

🟪 Kryptowaluty i Inne Aktywa Alternatywne

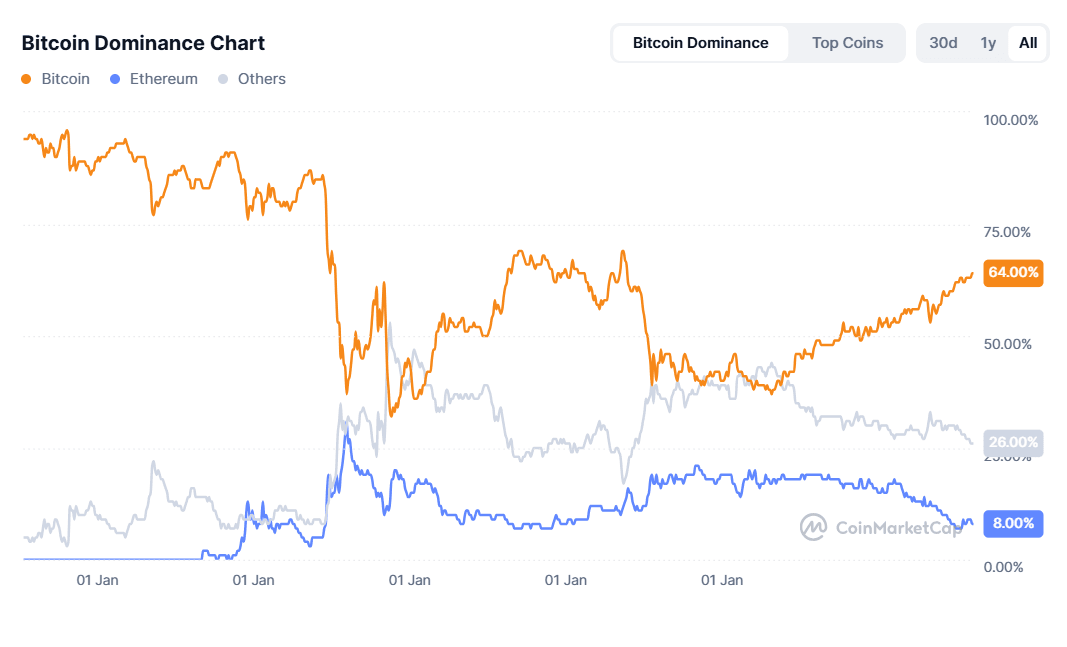

Bitcoin Sięga $108 K; Wiatry Uproszczenia Polityki, Wiatr Zmian w Bezpieczeństwie

-

Ceny: BTC $107.4 K (+1.4% w/w); ETH $2 427 (-0.7%). Całkowita kapitalizacja crypto $3.29 tn.

-

Temat makro: Dominacja BTC na poziomie 64% wywołuje rozmowy o „sezonie alt”, gdy inwestorzy rotują do aktywów wysokiego beta (spójrz na Arbitrum, Bonk, Sonic).

-

Regulacje: Senat USA przyjął ustawę GENIUS, pierwsze ramy dla stable-coin, wymagające miesięcznych ujawnień z rezerw.

-

Bezpieczeństwo: Kradzieże w kryptowalutach w pierwszej połowie roku osiągnęły rekordowe 2.1 mld USD, prowadzone przez północnokoreańską eksploatację Bybit za 1.5 mld USD, co pobudza popyt na ubezpieczenia on-chain.

🔶 Wydarzenia Globalne i Trendy Makro

Mieszane Sygnały Makro; Chiny Łagodzą, Inflacja USA Się Ochładza

Zakończenie

Ostatni tydzień czerwca dostarczył rekordowych wyników akcyjnych pomimo najostrzejszego tygodniowego spadku ropy od dwóch lat. Spadające rzeczywiste stopy procentowe, osłabiony dolar i nadzieje na przyjaźniejsze nominacje centralnych banków podpierają globalny apetyt na ryzyko. Mimo to rozbieżności się pogłębiają:

-

Rotacja sektorowa: hardware AI i konsumpcja dyskrecjonalna prowadzą wzrosty w USA, podczas gdy główne firmy naftowe cofają się wraz ze spadkiem cen ropy.

-

Dysperzja regionalna: Japonia i Indie nadal wyprzedzają Europę, gdy detente celne korzystają na eksporterach z Azji, a strumienie FII gonią wysokie tempo wzrostu w rynkach wschodzących.

-

Sygnały krzyżowe aktywów: złoto i obligacje echoją malejący popyt na bezpieczną przystań, ale ogromne kradzieże w kryptowalutach i PMI Chin poniżej 50 utrzymują żywe premie na ryzyko.

Z kluczowymi wynikami za drugi kwartał i terminem ceł 9 lipca zbliżającym się, traderzy wchodzą w lipiec, balansując napędzany zasobami płynnymi impuls z politycznymi polami minowymi. Bądź elastyczny — letnia narracja może szybko przejść od „przełomu” do „wstrząsu”.