Zgłoszona oferta przejęcia PayPala przez Stripe i fundusz Advent International za 53 mld dol. jest w środowisku płatności i krypto odczytywana jako sygnał, że o kolejnym etapie rozwoju płatności cyfrowych zdecydują podmioty potrafiące połączyć masowy zasięg konsumencki z infrastrukturą krypto, gotową na audyt i regulacyjny mikroskop.

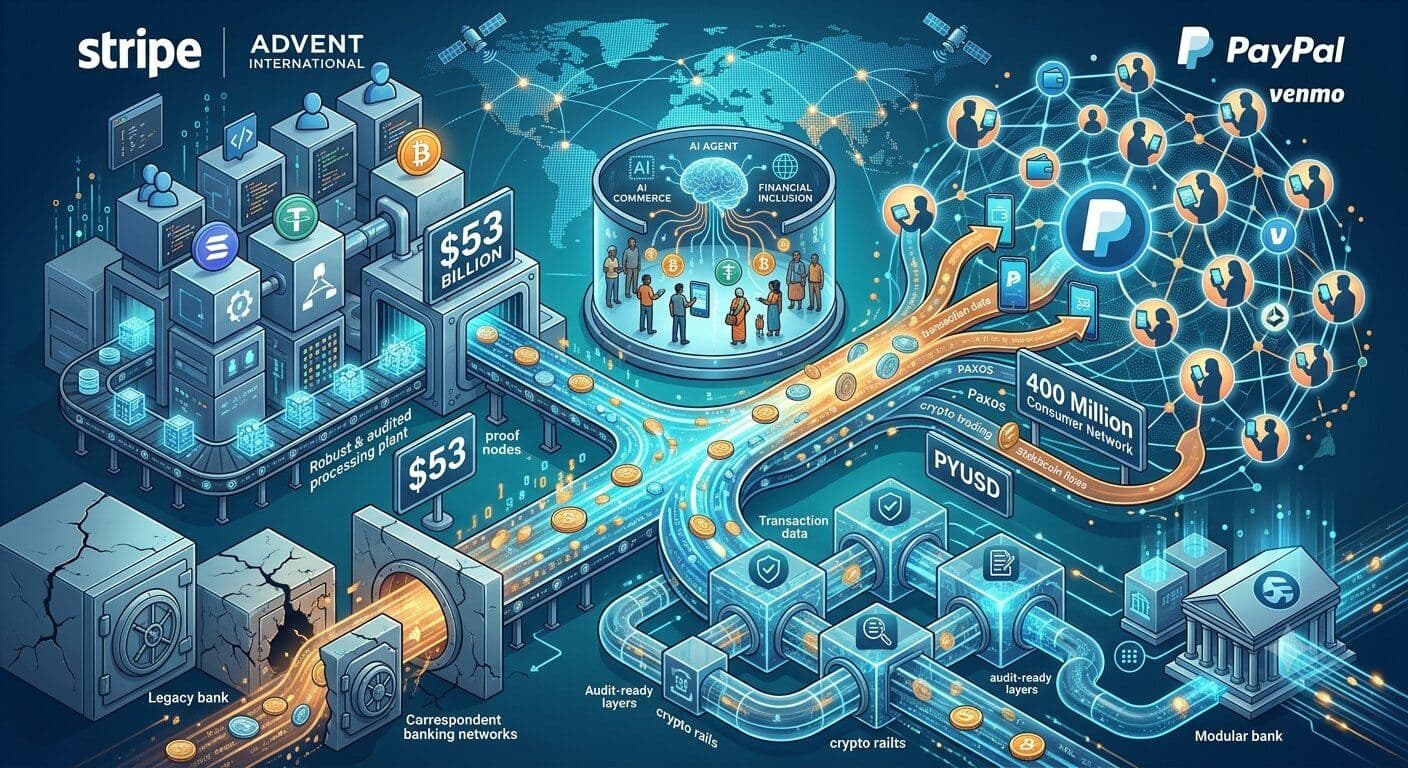

Reuters podał, że Stripe i Advent złożyły wspólną ofertę zakupu PayPala po 60,50 dol. za akcję, wyceniając spółkę na ponad 53 mld dol. Propozycja oznacza 28‑procentową premię wobec ostatniego kursu zamknięcia i jest wsparta ok. 50 mld dol. zapewnionego finansowania bankowego. Według źródeł PayPal nie odpowiedział jeszcze na ofertę.

Potencjalna transakcja połączyłaby infrastrukturę Stripe skoncentrowaną na merchantach z konsumencką siecią PayPala, marką Venmo i istniejącymi produktami krypto. Taki wspólny podmiot mógłby przetwarzać szacunkowo 3,7 bln dol. rocznie. Dla porównania, kapitalizacja rynkowa PayPala spadła z około 360 mld dol. w szczycie w 2021 r. do ok. 36 mld dol. tuż przed pojawieniem się informacji o ofercie.

W ocenie części menedżerów branży ten spadek wartości nie jest wyłącznie efektem nasilonej konkurencji w e‑commerce. Odzwierciedla głębszą zmianę oczekiwań wobec firm płatniczych.

W rozmowie z Yellow.com Joe David, prezes Nephos Group, stwierdził, że wycena PayPala załamała się w momencie, gdy obsługa transakcji transgranicznych i zgodność krypto stały się zbyt wymagające dla tradycyjnych systemów.

– Wartość PayPala spadła z 360 do 36 mld dol. nie dlatego, że ludzie przestali korzystać z płatności cyfrowych, tylko dlatego, że otoczenie regulacyjne wokół transakcji transgranicznych i krypto stało się czymś, do czego starsze systemy nie były projektowane – powiedział David.

Jego zdaniem Stripe wcześniej dostrzegł tę zmianę i zaczął budować środowisko płatnicze, w którym dowodzenie zgodności jest równie ważne jak szybkość transakcji.

– Prawdziwa wartość nie leży dziś w samej efektywności przetwarzania, ale w posiadaniu platformy, która jest w stanie natychmiast wykazać pochodzenie i status regulacyjny każdej pojedynczej transakcji – a tego właśnie oczekują obecnie nadzorcy – dodał.

– Luka między „transakcja zaksięgowana” a „transakcja do obrony przed audytorem” to dziś główne źródło tarć w fintechu. Ta transakcja jest zakładem, że ten, kto najszybciej tę lukę zamknie, zdominuje następną dekadę płatności cyfrowych.

Tory krypto wchodzą do głównego nurtu płatności

Warstwa krypto jest jednym z głównych powodów, dla których rynek tak uważnie śledzi ofertę Stripe i Advent – także poza klasycznym fintechiem.

Stripe w lutym 2025 r. sfinalizował przejęcie Bridge, zyskując infrastrukturę stablecoinową dla firm przesyłających środki globalnie. PayPal już dziś oferuje usługi krypto w aplikacjach PayPal i Venmo; Paxos informuje, że część usług powierniczych, tradingowych i transferowych dla tych platform świadczy Paxos Trust Company. Stablecoin PYUSD jest również emitowany przez Paxos, a nie przez PayPal czy Venmo.

PayPal deklaruje merchantom, że akceptacja płatności PayPal otwiera dostęp do sieci ponad 400 mln aktywnych kont. Ten zasięg, połączony z infrastrukturą deweloperską Stripe i stablecoinowym „stosem” Bridge, część menedżerów blockchainowych postrzega jako kluczowy strategiczny atut.

Stefan Deiss, współzałożyciel i prezes The Hashgraph Group, ocenia, że oferta pokazuje, iż infrastruktura głównego nurtu płatności coraz wyraźniej koncentruje się wokół torów krypto.

– Ta oferta sygnalizuje, że core’owa infrastruktura płatnicza wchodzi na tory krypto w skali, której wcześniej nie widzieliśmy – powiedział Deiss.

Według niego połączony podmiot Stripe‑PayPal połączyłby ogromną bazę konsumentów z dostępem do Bitcoina przez integrację PayPala z Paxos oraz infrastrukturą stablecoinową dzięki akwizycji Bridge przez Stripe.

– Taki zasięg normalizuje adopcję krypto w masowej skali – stwierdził.

Adopcja Bitcoina (BTC) może dodatkowo skorzystać, jeśli funkcje handlu krypto dostępne dziś w PayPalu zostaną szerzej wystawione w infrastrukturze merchantskiej Stripe – dodaje Deiss. W takim modelu podejście Stripe „najpierw deweloperzy” i zaufanie konsumentów do PayPala mogłyby istotnie ułatwić firmom przyjmowanie płatności krypto.

– Jeśli obie strony transakcji działają na tych samych torach krypto, eliminujemy znaczną część tarć, które historycznie blokowały adopcję – zaznacza.

Jednocześnie potencjał krypto idzie w parze z wyzwaniami regulacyjnymi i operacyjnymi. Deiss wskazuje, że przy takiej skali naturalnym krokiem będzie badanie koncentracji rynku przez organy antymonopolowe, a kształt regulacji stablecoinów zadecyduje, jak PYUSD i Bridge będą mogły funkcjonować w ramach jednego właściciela.

Zobacz również: Menedżerowie: AI stanie się czynnym uczestnikiem gospodarki

Rada Stabilności Finansowej (FSB) wskazała w tym miesiącu, że stablecoiny wciąż odpowiadają jedynie za niewielki odsetek globalnych płatności transgranicznych – według części szacunków mniej niż 0,2 proc. wolumenu takich transakcji w 2025 r. W tym samym raporcie FSB zwróciła uwagę, że globalne przepływy transgraniczne osiągnęły ok. 200 bln dol. w 2024 r., co pokazuje, jak wczesny jest etap adopcji stablecoinów w płatnościach, mimo rosnącego zainteresowania branży.

Fed podkreśla z kolei, że stablecoiny płatnicze mogą ograniczać część barier w płatnościach transgranicznych, bo są tańszą alternatywą dla otwierania oddziałów za granicą czy budowania sieci korespondentów. Jednocześnie ich ekspansja ma konsekwencje dla polityki pieniężnej i płynności sektora bankowego.

Banki kontra ryzyko „vendor lock‑in”

Dla banków i procesorów płatniczych planowana oferta otwiera inny wątek: uzależnienie od infrastruktury zewnętrznej.

Julian Farley, dyrektor sprzedaży na Wielką Brytanię i Europę w BPC, zauważa, że to nie jest wyłącznie gra o konsolidację rynku. Transakcja zmienia sposób, w jaki instytucje powinny myśleć o platformach, na których się opierają.

– Potencjalne połączenie Stripe‑PayPal stawia przed bankami i procesorami pytanie architektoniczne, które wykracza poza samą konsolidację – mówi Farley.

Zwraca on uwagę, że połączenie spółki płatniczej z funduszem private equity wprowadza nowy poziom niepewności dla instytucji uzależnionych od usług Stripe lub PayPala.

– Gdy łączą się dwie duże platformy płatnicze, pojawia się dodatkowa warstwa komplikacji decyzyjnych: firma operacyjna i fundusz private equity, każdy z własnymi bodźcami i horyzontem inwestycyjnym – tłumaczy.

To może przełożyć się na kierunki rozwoju produktów, modele cenowe i mapy integracji. Dla banków, procesorów i dużych merchantów kluczowe staje się pytanie, czy ich własne systemy płatnicze są w stanie się dostosować, jeśli zmienią się struktura właścicielska i priorytety strategiczne.

– Pytanie nie brzmi, czy dojdzie do konsolidacji – bo niemal na pewno dojdzie – tylko czy twoja architektura płatnicza poradzi sobie, gdy zmieni się właściciel i wektor strategiczny – podkreśla Farley.

W jego ocenie banki oparte dziś na założeniu trwałego „vendor lock‑in” stają przed realnym testem warunków skrajnych. Instytucje z modułową, elastyczną architekturą będą w znacznie lepszej pozycji niż te, które głęboko związały się z jednym dostawcą płatności.

AI commerce i inkluzja finansowa w logice transakcji

Oferta pada w momencie, gdy PayPal próbuje ustawić się w roli beneficjenta handlu napędzanego sztuczną inteligencją.

W październiku 2025 r. PayPal uruchomił usługi tzw. agentic commerce, zapowiadając, że rozwiązanie Agent Ready umożliwi obecnym merchantom przyjmowanie płatności na „powierzchniach AI”, przy zachowaniu dotychczasowych mechanizmów antyfraudowych, ochrony kupującego i rozwiązywania sporów. Firma deklaruje, że jej produkty AI commerce pomagają sprzedawać w środowiskach obsługiwanych przez agentów AI i przyjmować płatności natywnie w kanałach opartych na sztucznej inteligencji.

David Sherman, strateg ds. AI i inkluzji finansowej w io.net, uważa, że oferta Stripe‑Advent może przyspieszyć upowszechnienie cyfrowych usług finansowych – pod warunkiem, że kolejna warstwa infrastruktury zostanie zbudowana z myślą o rynkach niedobsługiwanych.

– Oferta Stripe‑Advent na PayPala to potencjalny punkt zwrotny w płatnościach cyfrowych, który może przyspieszyć inkluzję finansową 1,4 mld ludzi pozbawionych dziś dostępu do bankowości – mówi Sherman.

Bank Światowy szacuje, że na świecie wciąż ok. 1,4 mld dorosłych pozostaje poza systemem bankowym, podczas gdy cyfrowe usługi finansowe mogą obniżać koszty i poszerzać dostępność dla populacji i małych firm z obszarów słabiej obsługiwanych.

Sherman podkreśla, że przetasowania w branży tworzą przestrzeń dla infrastruktury zaprojektowanej z myślą o użytkownikach takich jak odbiorcy przekazów pieniężnych, korzystający z mobile money czy drobni merchantci na rynkach wschodzących.

– Samotna matka w Lagos, która dzięki mobile money odbiera przekazy od rodziny, albo mały sklepikarz na indyjskiej prowincji korzystający z portfeli cyfrowych – to właśnie oni mogą skorzystać na kolejnej fali infrastruktury powstającej w tej chwili – wskazuje.

Łączy on kierunek rozwoju AI w PayPalu z szerszą zmianą sposobu dostarczania usług finansowych. W miarę jak tradycyjne platformy optymalizują operacje, rozproszona moc obliczeniowa i zdecentralizowana infrastruktura mogą obniżać koszty wdrażania narzędzi AI w rynkach, które wcześniej były zbyt drogie do obsługi.

– To nie jest już tylko teoria – mówi Sherman. – Rozproszone zasoby obliczeniowe już dziś umożliwiają instytucjom finansowym wdrażanie narzędzi AI na rynkach, które jeszcze niedawno były dla nich nieopłacalne.

Oferta pozostaje na razie jedynie propozycją. PayPal nie zaakceptował jej publicznie, a ewentualne porozumienie z pewnością trafiłoby pod lupę regulatorów, dla których proces zatwierdzenia byłby kluczową przeszkodą, jeśli negocjacje posuną się naprzód.

Czytaj dalej: Traderzy krypto znaleźli sposób, by obstawiać jackpot Mega Millions wart 672 mln dol.