Moment nadszedł cicho, ale zdecydowanie w listopadzie 2025 r. Nota wieczysta akcji preferencyjnych Strategy STRC osiągnęła 100,10 USD - najwyższy w historii poziom i krytyczny próg, który otworzył kanał pozyskania kapitału o wartości 4,2 miliarda dolarów dla największego na świecie korporacyjnego posiadacza Bitcoinów.

Dla Przewodniczącego Wykonawczego Michaela Saylora ten kamień milowy stanowił coś znacznie więcej niż techniczny poziom handlowy. Była to weryfikacja śmiałego eksperymentu z zakresu finansów korporacyjnych, który na nowo zdefiniował, jak firmy mogą używać Bitcoinów nie tylko jako aktówka, ale także jako fundament dla zupełnie nowego aparatu rynków kapitałowych.

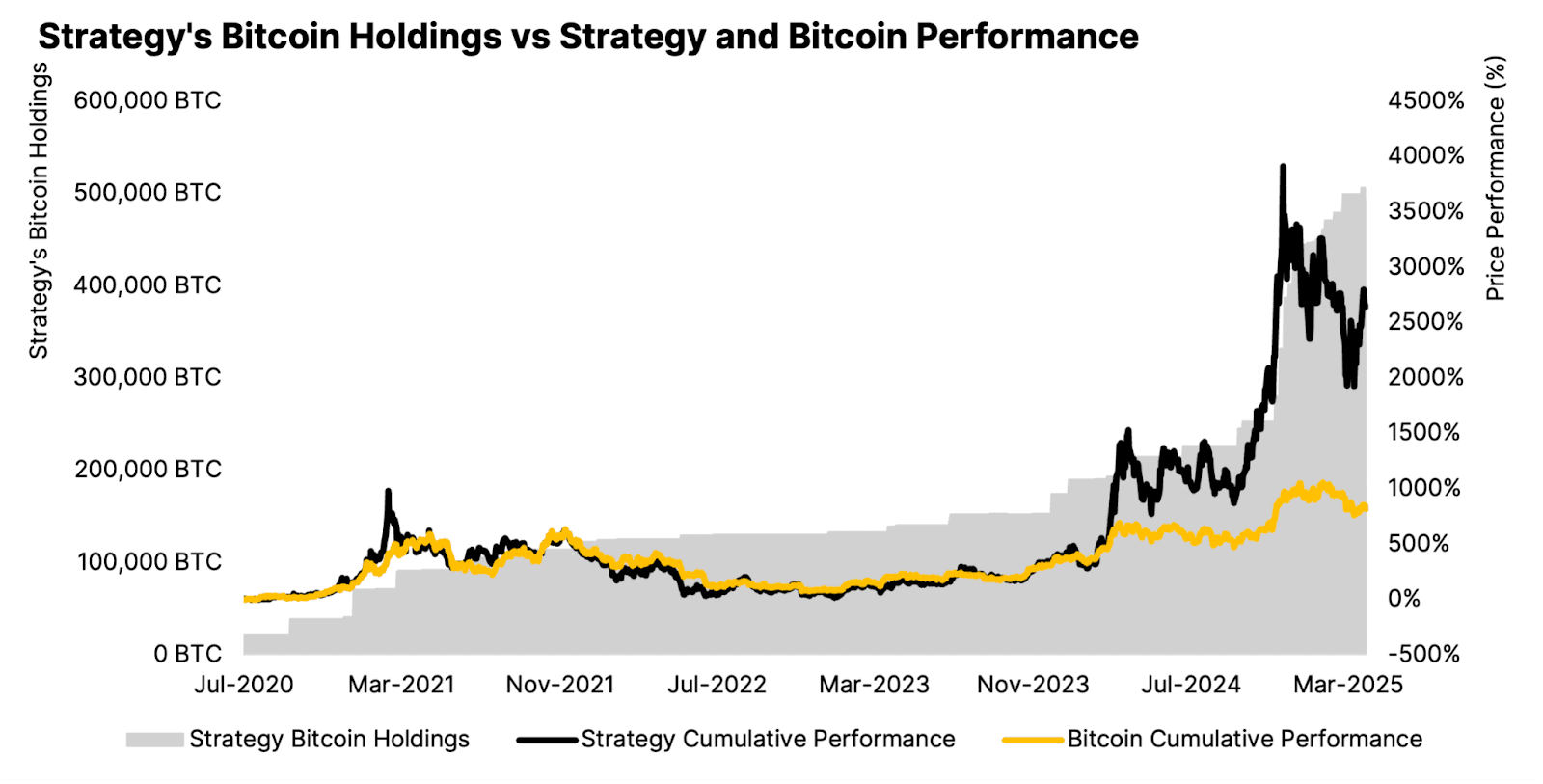

Strategy, firma wcześniej znana jako MicroStrategy, obecnie posiada 641,205 BTC o wartości około 69 miliardów USD, zgromadzone przy średnim koszcie 74,057 USD za monetę. Ale firma już nie tylko kupuje Bitcoiny - projektuje złożony model finansowy oparty na wieczystych akcjach preferencyjnych, programach sprzedaży akcji na rynku i rosnącej globalnej bazie inwestorów.

To, czy ten model będzie się rozwijać stabilnie, przetrwa zmienność rynkową i wpłynie na szerszy ekosystem krypto, jest teraz kluczowym pytaniem, przed którym stoi Strategy, jej inwestorzy i dziesiątki firm próbujących odtworzyć jego plan.

Faza Akumulacji: Od Brawurowego Zakładu do Dominacji Rynku

Podróż Strategy do świata Bitcoina rozpoczęła się w sierpniu 2020 roku od zakupu 21,454 BTC za 250 milionów USD po 11,652 USD za monetę. W tamtym czasie Saylor pozycjonował ten ruch jako zabezpieczenie przed inflacją i dewaluacją waluty - niekonwencjonalne dla przedsiębiorstwa zajmującego się oprogramowaniem, ale trafne, gdy Bitcoin zaczął gwałtownie rosnąć.

W trzecim kwartale 2025 r., Strategy zgłosiło posiadanie 640,808 BTC na dzień 26 października, z podstawą kosztową 47,4 miliarda USD. Obecne zasoby firmy stanowią ponad 3% całkowitej podaży Bitcoina wynoszącej 21 milionów, umacniając jej pozycję nie tylko jako największego posiadacza korporacyjnego, ale także jako znaczącej siły w samej strukturze rynku Bitcoina.

Akumulacja była nieustępliwa. Strategy osiągnęło 26,1% Zwrotu z BTC w 2025 roku, co oznacza, że zwiększało swój stosunek Bitcoina na akcję szybciej, niż rozwadniało akcjonariuszy przez emisję akcji. Ostatnie zakupy spowolniły z oszałamiającego tempa początku 2025 roku - tylko 397 BTC za 45,6 miliona USD na przełomie października/listopada - ale odzwierciedla to strategiczne tempo raczej niż wycofanie się, ponieważ firma przygotowuje się do kolejnej fazy pozyskiwania kapitału. Chanos jednocześnie zajmuje krótką pozycję na akcjach MSTR, trzymając sam Bitcoin, obstawiając, że premia zniknie.

W debacie z lipca 2025 roku Chanos nazwał strukturę kapitałową Strategy "finansowym bełkotem", argumentując, że firma nie oferuje niczego wyjątkowego poza posiadaniem Bitcoina. Ostrzegł, że więcej niż 140 firm na świecie teraz realizuje podobne strategie, i porównał tę proliferację do bańki SPAC z 2021 roku - kiedy prasę drukarską Wall Street przytłoczyła zdolność rynkowa, ostatecznie powodując załamanie wycen.

Obrońcy Strategy kontrargumentują, że skala firmy, przewaga pioniera i wyrafinowana realizacja na rynkach kapitałowych uzasadniają premię. Skala Strategy umożliwia bardziej efektywne wykorzystanie dźwigni niż konkurenci, a preferowane akcje zapewniają zdywersyfikowane źródła finansowania, niedostępne dla mniejszych graczy. Firma otrzymała ocenę kredytową S&P na poziomie B-, co rozszerza jej bazę inwestorów.

Punkty zwrotne i kolejna faza: międzynarodowa ekspansja

Po osiągnięciu równowagi przez STRC, Strategy dąży do ekspansji na międzynarodowe rynki kapitałowe. Firma ogłosiła 4 listopada 2025 roku emisję STRE - akcje uprzywilejowane serii A w walucie euro, skierowane do europejskich inwestorów instytucjonalnych.

STRE będzie emitowane po 100€ za akcję (około 115$), z planowaną emisją 3,5 miliona akcji, aby zebrać około 370 milionów dolarów. Papier wartościowy oferuje roczne dywidendy w wysokości 10% płacone kwartalnie, zaczynając od 31 grudnia 2025 roku. STRE będzie notowane na Euro MTF Luxembourg i będzie rozliczane przez Euroclear i Clearstream, zapewniając europejskim inwestorom dostęp do papierów wartościowych powiązanych z Bitcoinem w ich rodzimych walutach bez bezpośredniego narażenia na kryptowaluty.

Start jest znaczący jako pierwsze finansowanie w walucie obcej Strategy, sygnalizując ambicje czerpania z globalnych zasobów kapitału. Wielkie banki, w tym Barclays, Morgan Stanley, Moelis & Company, działają jako wspólni zapisujący, co odzwierciedla wsparcie instytucjonalne dla ekspansji.

Struktura kapitałowa STRE plasuje je przed STRK, STRD i zwykłymi akcjami MSTR, ale za STRF, STRC i długiem Strategy. Preferencja likwidacyjna jest dostosowywana codziennie zgodnie z wyższą z wartości 100€ wartości nominalnej, ceny rynkowej z dnia poprzedniego lub 10-dniowego średniego - wiążąc wartość z wynikami handlowymi. Jeśli Strategy nie zadeklaruje dywidend, musi użyć "komercyjnie uzasadnionych wysiłków" w ciągu 60 dni do sprzedaży innych papierów wartościowych w celu zebrane funduszy na odroczone dywidendy, które są kumulowane na coraz wyższych stawkach - początkowo 11%, rosnąc o 100 punktów bazowych w każdym okresie do 18% maksymalnie.

Czas okazuje się korzystny z rozszerzonym planem kapitałowym "42/42", który celuje w 84 miliardy dolarów emisji akcji i obligacji zamiennych do 2027 roku - podwojony z pierwotnego celu 42 miliardów dolarów po wyczerpaniu pierwszej transzy. Z dużą pozostałą pojemnością ATM w wielu papierach wartościowych, Strategy ustawia się na kontynuację akumulacji Bitcoina, jeśli warunki rynkowe pozostaną sprzyjające.

Jednak ostatnie kupno Bitcoina znacznie zwolniło. Strategy nabyła tylko 778 BTC w październiku 2025 roku - jedne z najmniejszych miesięcznych liczb od lat - w porównaniu do 3,526 BTC we wrześniu. Trzeci kwartał 2025 roku przyniósł około 43,000 BTC, spadając gwałtownie z 69,000 BTC w drugim kwartale i ponad 80,000 BTC w pierwszym kwartale. To spowolnienie odzwierciedla skompresowane poziomy mNAV, które powodują, że emisja rozwadniających akcji jest mniej atrakcyjna, zmuszając Strategy do większego polegania na akcjach uprzywilejowanych, dopóki mNAV się nie odbije lub program ATM STRC nie zostanie zwiększony.

Wyzwanie kompresji mNAV: pojawiają się ryzyka strukturalne

Model Strategy zasadniczo zależy od utrzymania premii wyceny w stosunku do jej posiadania Bitcoina. Jednak ta premia dramatycznie się zmniejszyła w 2025 roku, tworząc możliwe że najpoważniejsze wyzwanie dla firmy.

Od szczytu 3.5-3.89x w listopadzie 2024 r., mNAV Strategy spadło do około 1.08-1.21x z końca października/początków listopada 2025 roku - najniższy poziom od 19 miesięcy. Przy 1.21x inwestorzy płacą tylko 21% premię za udział Bitcoin Strategy, w porównaniu z premią przekraczającą 240% rok wcześniej. Oparte na wartości przedsiębiorstwa mNAV, które zawiera dług i akcje uprzywilejowane, spadło do 1.31x z ponad 4.0x w 2024 roku.

Kompresja jest uderzająca biorąc pod uwagę wyniki Bitcoina. Podczas gdy BTC zyskał 31% w 2025 roku do końca października, akcje MSTR wzrosły tylko o 13.3%. Kupno Bitcoina bezpośrednio znacznie przewyższyłoby posiadanie akcji Strategy.

Wiele czynników prowadzi do kompresji. Rozprzestrzenianie się alternatywnych środków ekspozycji na Bitcoina - szczególnie na rynku ETF-ów, takich jak IBIT BlackRock z niemal 100 miliardami dolarów aktywów - zapewnia tańszy, bardziej bezpośredni dostęp bez corporate overheadu lub ryzyka rozwodnienia. Po co płacić 240% premię za Strategy, skoro można kupić Bitcoina przez ETF z roczną opłatą 0,20%?

Konkurencja się zaostrzyła, ponieważ ponad 192 spółki publiczne teraz prowadzą strategie skarbowe Bitcoina. Japoński Metaplanet, MARA Holdings i dziesiątki mniejszych firm naśladują model, zjadając różnicowanie Strategy. Jak przewidywał Chanos, strategia jest "niczym zastrzeżonym".

Sprzedaż wewnętrzna również zachwiała zaufaniem. Członek zarządu Strategy Carl Rickertsen sprzedał swoje całe udziały o wartości 10 milionów dolarów w 2025 roku, a sam Michael Saylor sprzedał akcje MSTR o wartości milionów dolarów. Takie sprzedaże mogą służyć osobistemu planowaniu finansowemu, ale sygnalizują potencjalne obawy dotyczące utrzymania wyceny.

Najbardziej kontrowersyjnie, Strategy odwróciło swoją politykę alokacji kapitału w sierpniu 2025 roku. Wcześniej zarząd deklarował, że nie będzie emitować akcji zwykłych poniżej 2.5x mNAV, tę nową politykę pozwalającą na emisję akcji między 1x a 2.5x mNAV, gdy "uznane za korzystne" - nieprecyzyjny standard, który wywołał 7.8% spadek akcji w dniu ogłoszenia.

Krytycy ostrzegają przed potencjalną "spiralą zagłady": spadające mNAV zmusza Strategy do emisji większej ilości akcji, aby utrzymać akumulację Bitcoina, co dalej rozwadnia akcjonariuszy i kompresuje mNAV, tworząc błędne koło. Kiedy mNAV spada poniżej 1x, emisja akcji staje się matematycznie rozwadniająca dla Bitcoina na akcję - całkowita odwrotność propozycji wartości Strategy. W tym momencie firma mogłaby zostać zmuszona do emisji długu, aby odkupić akcje lub, w najgorszym wypadku, sprzedać Bitcoina, aby obsłużyć zobowiązania.

Stałe roczne opłaty Strategy wynoszą 689 milionów dolarów za odsetki i dywidendy, które muszą być płacone niezależnie od mNAV lub cen Bitcoina. Dyrektor generalny Phong Le stwierdził, że jeśli mNAV spadnie poniżej 1x, firma mogłaby sprzedać instrumenty pochodne od akcji, instrumenty pochodne od Bitcoina lub "wysokokościowy Bitcoin"Nabycie po wysokich cenach, z dużymi niezrealizowanymi stratami) w celu pokrycia dywidend przy jednoczesnym zachowaniu korzyści podatkowych. Ta strategia działa tylko, jeśli cena Bitcoina pozostaje powyżej średniego kosztu strategii, a rynki kapitałowe pozostają otwarte.

Zarząd ogłosił w II kwartale 2025 r., że zamierza bardziej skupić się na emisji akcji uprzywilejowanych, gdy mNAV jest skompresowany, rezerwując emisję akcji zwykłych na okresy, gdy mNAV przekracza 2,5x. Osiągnięcie par na STRC w listopadzie teoretycznie umożliwia tę strategię, ale sukces zależy od utrzymania zainteresowania inwestorów wieczystymi papierami wartościowymi o rentowności 10,5% zabezpieczonymi zmiennym zabezpieczeniem Bitcoin.

Ryzyka regulacyjne, księgowe i operacyjne

Poza dynamiką mNAV, Strategia napotyka kilka strukturalnych podatności. Podatek minimalny dla korporacji (CAMT) wprowadzony w Ustawie o Redukcji Inflacji z 2022 roku nakłada 15% minimalny podatek na "skorygowany dochód z rachunku finansowego" - który teraz obejmuje niezrealizowane zyski z wartości godziwej według nowych zasad rachunkowości. 17 miliardów dolarów w niezrealizowanych zyskach Bitcoin mogłoby wywołać wielomiliardowe zobowiązania podatkowe począwszy od 2026 roku, jeśli wyjątki regulacyjne nie zostaną przyznane.

128,7 miliona dolarów rocznego przychodu z oprogramowania - oryginalny biznes - wygenerowało 350 milionów dolarów zysku brutto w ciągu ostatnich 12 miesięcy, co stanowi znikomą część jego kapitalizacji rynkowej wynoszącej 94 miliardy dolarów. Strategia to zasadniczo czysty zastępnik Bitcoin z nominalnym przepływem środków z działalności operacyjnej. Analityk Morningstar Michael Miller zauważył, że Strategia "nie ma faktycznie dochodów na pokrycie płatności dywidend" na swoich akcjach uprzywilejowanych, polegając raczej na wzroście cen Bitcoin w celu generowania gotówki na dystrybucje poprzez nowe zbiórki kapitału lub sprzedaż aktywów.

Pytania prawne dotyczące praw akcjonariuszy do posiadanych Bitcoinów nadal istnieją. Zwykli akcjonariusze mogą nie mieć bezpośredniego prawa własności do Bitcoin Strategii w scenariuszach bankructwa lub restrukturyzacji, ponieważ aktywa są przechowywane na poziomie jednostki korporacyjnej. Akcjonariusze uprzywilejowani mają wyraźne preferencje likwidacyjne i prawa do roszczeń, ale skomplikowana struktura kapitałowa stwarza niepewność co do sposobu, w jaki Bitcoin byłby rozdzielony w sytuacjach krytycznych.

Również istnieją ryzyka związane z przechowywaniem i operacjami. Strategia przechowuje Bitcoin na wielu platformach powiernictwa instytucjonalnej klasy, ale koncentracja 3% podaży Bitcoin w jednym podmiocie korporacyjnym stwarza systemowe ryzyko dla działania regulacyjnego, naruszeń bezpieczeństwa lub porażek zarządczych.

Szersze implikacje: Ewolucja ekosystemu skarbców Bitcoin

Model Strategii stworzył przemysł. Czterdzieści osiem nowych firm skarbców Bitcoin powstało tylko w ostatnich trzech miesiącach 2025 roku, przyspieszając trend, który rozpoczął się niepewnie w 2020 roku. Firmy Skarbcowe Cyfrowych Aktywów (DATCOs) razem posiadają około 93 miliardy dolarów w Bitcoin, co stanowi 3,98% krążącej podaży.

Najbardziej znanym naśladowcą jest japońska Metaplanet, która obecnie posiada około 30 823 BTC o wartości 3,5 miliarda dolarów, czyniąc ją czwartym co do wielkości posiadaczem korporacyjnym na świecie. Metaplanet celuje w 210 000 BTC do 2027 roku - reprezentując 1% całkowitej podaży Bitcoin - wykorzystując obligacje o zerowej stopie procentowej, oferty akcji i innowacyjne strategie pochodne, takie jak opcje na sprzedaż pokrywane do generowania zysków z posiadanych aktywów.

MARA Holdings posiada 53 250 BTC, XXI Capital (Tether-backed Twenty One) ma 43 514 BTC, a Bitcoin Standard Treasury Company (wspierana przez Adama Backa i Cantor Fitzgerald) posiada 30 021 BTC. Firmy z sektorów ubezpieczeń, opieki zdrowotnej, motoryzacji i energii ogłosiły alokacje Bitcoin, przy rozszerzeniu adopcji skarbców poza firmy związane z kryptowalutami na mainstreamowe korporacje.

Implikacje podaży i popytu są głębokie. Biznesy nabywają średnio około 1 755 BTC dziennie w 2025 roku - niemal dwukrotnie więcej niż około 900 BTC wydobywanych dziennie. Inwestorzy instytucjonalni kontrolują teraz 18% całkowitej podaży Bitcoin, w porównaniu z poziomem mikroskopijnym w 2021 roku. W połączeniu z spotowymi ETF Bitcoin trzymającymi 6% podaży i długoterminowymi posiadaczami zwiększającymi udział, dostępna krążąca podaż skutecznie się kurczy.

To tworzy to, co analitycy opisują jako strukturalne dno cenowe. Skarbce korporacyjne zwykle kupują na rynku wtórnym, aby uniknąć wpływu na rynek, cicho akumulując w okresach zarówno hossy, jak i bessy. W przeciwieństwie do detalicznych inwestorów podatnych na panikę sprzedaży, instytucje z długoterminowymi mandatami zapewniają stały popyt niezależnie od krótkoterminowej zmienności. To zmniejsza dostępną podaż i potencjalnie stabilizuje ceny na wyższych poziomach.

Model przekształca również Bitcoin z czysto spekulacyjnego aktywa w zabezpieczenie instytucjonalnej klasy. Akcje uprzywilejowane Strategii są w efekcie papierami wartościowymi wspartymi przez Bitcoin oferującymi stałe zyski - nie inaczej niż papiery wartościowe zabezpieczone hipotecznie lub inne strukturyzowane produkty. W miarę jak te instrumenty się rozpowszechniają, Bitcoin staje się wbudowany w tradycyjne rynki kapitałowe, dostępny dla funduszy emerytalnych, firm ubezpieczeniowych i innych inwestorów poszukujących zysków, którzy nie mogą lub nie chcą bezpośrednio trzymać kryptowalut.

Jednak ryzyka towarzyszą tej instytucjonalizacji. Chanos ostrzega, że szybka emisja przez dziesiątki firm skarbców Bitcoin przypomina bańkę SPAC - kiedy "prasa drukarska" Wall Street stworzyła więcej podaży inwestycyjnych pojazdów niż rynek mógłby wchłonąć, ostatecznie prowadząc do załamania wycen. Jeśli zbyt wiele firm konkuruje o kapitał z podobnymi papierami wartościowymi opartymi na Bitcoin, premie w całym sektorze mogą zniknąć, podważając fundamentalną ekonomię.

Rosnące koncentracyjne ryzyko również się intensyfikuje. Strategia sama posiada ponad 3% podaży Bitcoin, tworząc systemową ekspozycję na decyzje zarządcze jednej jednostki korporacyjnej, strukturę kapitału i status regulacyjny. Jeśli Strategia kiedykolwiek stanęłaby przed przymusową likwidacją - czy to z powodu bankructwa, działania regulacyjnego, czy naruszenia umownych zobowiązań - wpływ na rynki Bitcoin mógłby być poważny.

Rozprzestrzenianie się modeli naśladujących rodzi pytania o różnicowanie i trwałość. Wiele mniejszych firm skarbcowych Bitcoin nie ma skali Strategii, doświadczenia na rynkach kapitałowych ani rozpoznawalności marki jako pioniera. Dziesiątki handlują po kursie zbliżonym do 1x mNAV, nie mogąc uzasadnić emisji kapitału akcyjnego, które uzasadniałyby rozwodnienie. Te firmy mogą mieć trudności z efektywnym pozyskiwaniem kapitału, co może potencjalnie wymuszać sprzedaż Bitcoin w celu obsługi zobowiązań podczas spadków rynkowych.

Co dalej: sygnały do monitorowania

Playbook Strategii stoi przed najważniejszym testem. Firma musi udowodnić, że jej aparat rynków kapitałowych może skalować się w sposób zrównoważony, nawet gdy jej premia wyceny się kurczy, konkurencja się nasila, a trajektoria cenowa Bitcoina staje się niepewna.

Kilka wskaźników określi, czy model się powodzi:

Wykorzystanie Programu ATM: To, czy Strategia może skutecznie wykorzystać swoją pojemność ATC STRC o wartości 4,2 miliarda dolarów oraz wielomiliardową pojemność w innych papierach wartościowych, zależy od apetytu inwestorów na wysokodochodowe akcje uprzywilejowane. Jeśli STRC handluje stale po lub powyżej nominału, Strategia zyskuje skalowalne źródło finansowania. Jeśli spadnie poniżej nominału pomimo zwiększenia dywidend, mechanizm się złamie.

Tempo zakupu BTC: Szybkość akumulacji przez Strategię bezpośrednio wskazuje dostępność kapitału i zaufanie strategiczne.Oto przetłumaczony tekst, zgodnie z podanymi wytycznymi:

Volume poniżej 1,000 BTC sugerują ograniczenia kapitałowe; utrzymujące się zakupy powyżej 10,000 BTC miesięcznie wskazują na udane pozyskiwanie funduszy. Międzynarodowy sukces emisji STRE będzie szczególnie wymowny - jeśli europejscy inwestorzy zaakceptują ekspozycję na Bitcoina denominowaną w euro, potwierdzi to globalną ekspansję; jeśli popyt nie spełni oczekiwań, zasugeruje to nasycenie rynku.

Ruch mNAV: Premia musi odzyskać wartość w kierunku 2x, aby wznowić emisję akcji zwykłych na dużą skalę bez rozwadniania wartości Bitcoina na akcję. Kontynuowane zbliżanie się do lub poniżej 1x zmusi do polegania wyłącznie na akcjach uprzywilejowanych i długu, co ogranicza wzrost. Trwały powrót powyżej 2.5x mNAV zasygnalizowałby odnowione zaufanie inwestorów i ponowne otwarcie agresywnego gromadzenia finansowanego z kapitału własnego.

Handel i spready dochodowe akcji uprzywilejowanych: STRC, STRF, STRK i STRD muszą utrzymywać stabilny handel i rozsądne spread dochodowy w porównaniu z podobnymi papierami dłużnymi. Jeśli akcje uprzywilejowane staną się problematyczne - handel znacznie poniżej wartości nominalnej z poszerzającymi się spreadami dochodowymi - sugeruje to utratę zaufania do zdolności Strategii do obsługi dystrybucji i utrzymania wartości zabezpieczenia Bitcoina.

Rozwój regulacyjny i księgowy: Rozstrzygnięcie kwestii podatkowej CAMT jest kluczowe. Jeśli Strategia zostanie obciążona wielomiliardowymi rachunkami podatkowymi z tytułu niezrealizowanych zysków, może to wymusić sprzedaż Bitcoina lub restrukturyzację długu. Z drugiej strony, zwolnienia regulacyjne dla niezrealizowanych zysków z kryptowalut usunęłyby główne obciążenie. Wpływ księgowości na wartości godziwej na zmienność i postrzeganie inwestorów również wpłynie na dostęp do kapitału.

Wyniki firm kopiujących: Sukces lub niepowodzenie Metaplanet, MARA i dziesiątek mniejszych firm skarbowych Bitcoina pokaże, czy model jest skalowalny, czy działa tylko dzięki unikalnej pozycji Strategii. Jeśli konkurenci odniosą sukces przy 1.5x-2x premii mNAV, potwierdzi to wartość kategorii; jeśli większość handluje poniżej 1x i ma trudności z pozyskaniem kapitału, sugeruje to, że rynek może wspierać tylko kilku dominujących graczy.

Trajektoria cen Bitcoina: Ostatecznie, trwałość modelu zależy od aprecjacji Bitcoina. Jeśli Bitcoin osiągnie $150,000-200,000, jak zakłada przewodnik Strategii na 2025 rok, niezrealizowane zyski łatwo obsłużą dywidendy uprzywilejowane, a mNAV prawdopodobnie się rozszerzy. Jeśli Bitcoin wejdzie w przedłużający się rynek niedźwiedzia poniżej $80,000, średniej ceny nabycia Strategii, firma stanie przed trudnymi decyzjami dotyczącymi cięcia dywidend, sprzedaży aktywów lub renegocjacji zobowiązań.

Myśli końcowe

Strategia Michaela Saylora osiągnęła coś niezwykłego: przekształcenie średniego oprogramowania w finansową instytucję Bitcoina z niemal $70 miliardami w aktywach kryptowalutowych i pionierskimi innowacjami na rynkach kapitałowych, które przekształcają sposób, w jaki firmy mogą wykorzystać aktywa cyfrowe. Mechanizm akcji uprzywilejowanych - w szczególności mechanizm dążący do wartości nominalnej STRC - stanowi prawdziwe inżynierie finansową rozwiązującą realne problemy związane z dostępnością detaliczną i generowaniem dochodów.

Jednak trwałość modelu pozostaje nieudowodniona przy obecnych wycenach. Dramatyczne skurczenie się mNAV z 3.5x do ledwie powyżej 1x ujawnia, że premia Strategii do posiadanych Bitcoinów jest krucha, zależna od sentymentu rynkowego, konkurencyjnej odróżnialności i ciągłego wzrostu cen Bitcoina. Odwrócenie polityki pozwalającej na emisję akcji przy mNAV poniżej 2.5x, w połączeniu ze sprzedażą akcji przez insiderów i proliferującą konkurencją, rodzi pytania o to, czy zarząd uważa, że premia jest trwałe upośledzona.

Krytycy, tacy jak Jim Chanos, mogą ostatecznie mieć rację, że firmy skarbowe związane z Bitcoinem reprezentują spekulacyjną bańkę analogiczną do SPAC - skazane na skurczenie się premii do zera, gdy rynek rozpozna, że są to jedynie holdingi, a nie firmy tworzące wartość. Fakt, że bezpośredni zakup Bitcoina przewyższył akcje Strategii w 2025 roku, poświadcza tę opinię.

Alternatywnie, Strategia może z powodzeniem skalować swój aparat akcji uprzywilejowanych globalnie, budując trwałą franczyzę na rynku kapitałowym, która uzasadnia skromne premie dzięki doskonałemu wykonaniu, zapewnianiu płynności i innowacji produktów finansowych. Jeśli STRC i STRE zyskają na znaczeniu jako uzasadnione alternatywy dochodu stałego oferujące dochody na poziomie 10% zabezpieczone przez Bitcoin, Strategia mogłaby ewoluować w coś podobnego do banku inwestycyjnego opartego na Bitcoinie lub zarządzającego aktywami.

Rozstrzygnięcie tej kwestii prawdopodobnie zajmie lata. Jasne jest teraz, że Strategia nie tylko zbiera Bitcoiny - zaprojektowała całkowicie nowy model tego, jak korporacje mogą strukturyzować bilanse wokół aktywów kryptowalutowych, uzyskiwać dostęp do rynków kapitałowych w celu finansowania akwizycji i tworzyć zbywalne papiery wartościowe łączące tradycyjne finanse z aktywami cyfrowymi.

Czy ten model reprezentuje przyszłość zarządzania skarbcami korporacyjnymi, czy też jest niezrównoważonym arbitrażem skazanym na rozpadu, jest kluczowym pytaniem nie tylko dla Strategii, ale dla ponad 190 firm próbujących podążać tą ścieżką i szerokiego ekosystemu kryptowalut, który obserwuje, czy przyjęcie przez instytucje może naprawdę wyjść poza spekulacje.