Bitcoin drastycznie wzrósł do 2025 roku, co było jednym z kluczowych wydarzeń finansowych tego roku. Największa na świecie kryptowaluta przekroczyła 126 000 USD na początku października, napędzana falą kapitału instytucjonalnego wpływającego poprzez nowo zatwierdzone ETF-y Bitcoin, które weszły na rynek w styczniu 2024 roku po przełomowej decyzji Amerykańskiej Komisji Papierów Wartościowych i Giełd. Te ETF-y zasadniczo zmieniły dynamikę dostępu do Bitcoina dla tradycyjnych inwestorów. Przez miesiące, apetyt ze strony inwestorów instytucjonalnych wydawał się nieugaszony, przy czym ETF-y kupowały znacznie więcej monet, niż górnicy byli w stanie wydobyć.

Jednak pod tą optymistyczną powierzchnią pojawiła się krytyczna zmiana. Po raz pierwszy od siedmiu miesięcy popyt instytucjonalny poprzez ETF-y i zakupy skarbowe korporacji spadł poniżej tempa nowo wydobywanego Bitcoina, jak wynika z analizy Capriole Investments. To wydarzenie, potwierdzone 3 listopada 2025 roku, oznacza potencjalny punkt zwrotny w strukturze rynku Bitcoina.

Implikacje wykraczają daleko poza proste mechaniki rynkowe. Gdy popyt instytucjonalny konsekwentnie przewyższa nową podaż, narracja na temat rzadkości Bitcoina się nasila, dostarczając fundamentalne wsparcie dla wzrostu cen. Odwrotna sytuacja wprowadza niepewność. Jeśli podmioty najzdolniejsze do pochłonięcia stałej dziennej emisji Bitcoina wycofają się z rynku, pojawiają się pytania, kto wypełni tę lukę i po jakiej cenie.

Ta dynamika ma znaczenie, ponieważ wartość Bitcoina opiera się w dużej mierze na jego zaprogramowanej rzadkości. W przeciwieństwie do walut fiducjarnych, które banki centralne mogą drukować na żądanie, podaż Bitcoina jest ograniczona do 21 milionów monet, z nową emisją zgodną z przewidywalnym harmonogramem halvingu co cztery lata. Po halvingu z kwietnia 2024 roku dzienna emisja spadła do około 450 BTC dziennie. Kiedy popyt ze strony najbardziej wyrafinowanych uczestników rynku nie nadąża nawet za tą zmniejszoną podażą, sygnalizuje to potencjalną słabość w optymistycznej tezie, która napędzała Bitcoina do niespotykanych szczytów.

Historia staje się bardziej złożona, gdy przyjrzymy się składowi popytu instytucjonalnego. Spot ETF-y Bitcoin stanowią tylko część równania. Firmy skarbowe zajmujące się aktywami cyfrowymi, korporacje, które trzymają Bitcoina jako rezerwę strategiczną na swoich bilansach, wyłoniły się jako kolejne znaczące źródło popytu. Jednak ten kanał także wykazuje oznaki napięcia. Premie wartości aktywów netto się załamały, a wiele firm skarbowych obecnie handluje poniżej wartości swoich bitcoinowych zasobów.

Ostatnie ruchy cenowe Bitcoina odzwierciedlają tę zmieniającą się sentyment. Bitcoin po osiągnięciu szczytu powyżej 126 000 USD na początku października, skonsolidował się w przedziale, handlując blisko 109 000 USD pod koniec października. Ta konsolidacja nastąpiła mimo że szerszy rynek kryptowalut uległ likwidacji wartej prawie 1 miliard dolarów w długich pozycjach lewarowanych. Odporność na tych poziomach sugeruje podstawowe wsparcie, ale nadal pozostaje pytanie, czy to wsparcie wytrzyma trwałą sprzedaż lub obojętność ze strony instytucjonalnej.

Zrozumienie tego przecięcia podaży i popytu wymaga analizy wielu powiązanych czynników. Strona podaży obejmuje nie tylko codzienną emisję górniczą, ale także zachowanie górników, ekonomię operacyjną i infrastrukturę zabezpieczającą sieć Bitcoina. Strona popytowa obejmuje przepływy z ETF-ów spot, strategię skarbową korporacji, rozwój regulacyjny oraz siły makroekonomiczne kształtujące apetyt na ryzyko instytucji. Każdy komponent wpływa na inne, tworząc złożony system, w którym drobne zmiany mogą przekształcić się w znaczące ruchy rynkowe.

Artykuł ten dostarcza kompleksowej analizy obecnej dynamiki podaży i popytu na Bitcoin, badając, jak przepływy instytucjonalne przez ETF-y ewoluowały od dominujących nabywców do sprzedających netto, dlaczego popyt na skarb Bitcoin osłabł i co te zmiany oznaczają dla struktury rynku Bitcoina i trajektorii cenowej. Analiza ta opiera się na academicznych strukturach modelowania podaży i popytu, danych on-chain, zgłoszeniach regulacyjnych i obserwacjach rynkowych w czasie rzeczywistym, aby przedstawić oceny oparte na faktach dotyczące pozycji Bitcoina w tym krytycznym momencie.

Podażna Strona Modelu Ekonomicznego Bitcoina

Mechanizmy podaży Bitcoina stanowią jedną z najważniejszych i ekonomicznie znaczących cech kryptowaluty. W przeciwieństwie do tradycyjnych aktywów finansowych, których podaż może się zmieniać w zależności od decyzji firm, polityki banku centralnego czy warunków rynkowych, emisja Bitcoina odbywa się zgodnie z niezmiennym, z góry ustalonym harmonogramem zakodowanym w jego fundamentalnym protokole. Ta podstawowa charakterystyka kształtuje każdy aspekt dynamiki rynku Bitcoina i stanowi podstawę zrozumienia obecnych nierówności podaży i popytu.

Tworzenie nowego Bitcoina zachodzi poprzez proces zwany wydobywaniem, w którym potężne komputery konkurują, aby rozwiązać złożone kryptograficzne zagadki. Kiedy górnik pomyślnie rozwiązuje zagadkę, zdobywa prawo do dodania nowego bloku transakcji do głównego rejestru blokowego Bitcoina i otrzymuje nagrodę w postaci nowo utworzonych Bitcoinów. Nagroda za blok zaczynała się od 50 BTC na blok po uruchomieniu Bitcoina w 2009 roku, ale protokół zawiera wbudowany mechanizm deflacyjny: mniej więcej co cztery lata, czyli co 210 000 bloków, nagroda za blok zostaje zmniejszona o połowę.

Czwarty halving Bitcoina odbył się 19 kwietnia 2024, zmniejszając nagrodę za blok z 6,25 BTC do 3,125 BTC za blok. To wydarzenie zasadniczo zmieniło dynamikę podaży Bitcoina. Przed halvingiem, z blokami tworzącymi się co około 10 minut, sieć Bitcoina produkowała około 900 nowych monet dziennie. Po halvingu, dzienna emisja spadła do około 450 BTC. Przy poziomach cenowych Bitcoina z października 2025 roku blisko 110 000 USD, oznacza to około 50 milionów dolarów nowej podaży wchodzącej na rynek każdego dnia, w porównaniu do około 100 milionów przed halvingiem.

Badania akademickie opracowały zaawansowane struktury zrozumienia, jak stała podaż Bitcoina oddziałuje z popytem. Praca Rudd i Porter opublikowana w 2025 roku w czasopiśmie Risk and Financial Management przedstawia model równowagi podaży i popytu specjalnie zaprojektowany do prognozowania cen Bitcoina. Ich struktura integruje doskonale nieelastyczną krzywą podaży Bitcoina z funkcją stałej elastyczności substytucji popytu, skalibrowaną do danych rzeczywistych z halvingu z kwietnia 2024 roku. Model ten pokazuje, jak nawet umiarkowane wzrosty popytu instytucjonalnego mogą wywołać znaczny wzrost cen, gdy płynna podaż staje się ograniczona.

Harmonogram podaży rozciąga się daleko w przyszłość, z halvingami kontynuowanymi aż do około 2140 roku, kiedy to zostaną wydobyte wszystkie 21 milionów Bitcoinów. Obecnie wydano już około 19,7 miliona Bitcoinów, co oznacza, że około 94% całkowitej podaży Bitcoina istnieje dzisiaj. Wysoki procent zakończonej emisji oznacza, że przyszłe halvingi będą miały coraz mniejszy wpływ na całkowitą podaż w obiegu, choć dramatycznie wpłyną na dzienny napływ nowych monet.

Jednak podaż nie jest jedynie kwestią nowej emisji. Zachowanie istniejących posiadaczy znacznie wpływa na dostępną podaż. Bitcoin trzymany w długoterminowych przechowalniach przez podmioty niechętne do sprzedaży po obecnych cenach skutecznie zmniejsza płynną podaź, mimo że te monety technicznie istnieją. Analiza na łańcuchu wskazuje, że około 75% dostawy Bitcoinów pozostało nieruchome przez sześć miesięcy lub dłużej, sugerując dużą grupę długoterminowych posiadaczy, którzy postrzegają Bitcoina jako zasób strategiczny, a nie jako narzędzie handlowe.

Operacje górnicze same w sobie podlegają znacznym naciskom ekonomicznym, które wpływają na to, jak szybko nowa podaż trafia na rynek. Halving z kwietnia 2024 roku obciął przychody z nagród za bloki dla górników o połowę z dnia na dzień, zmuszając branżę do adaptacji lub stanienia przed niewydolnością. Górnicy Bitcoina odpowiedzieli na ten nacisk na dwa główne sposoby: zwiększając efektywność operacyjną poprzez modernizację sprzętu i dywersyfikując źródła dochodów w kierunku sztucznej inteligencji i usług high-performance computing.

Ciężar zadłużenia w przemyśle wydobywczym eksplodował, gdy firmy gwałtownie próbują być konkurencyjne. Według analizy VanEck, całkowite zadłużenie górników Bitcoina wzrosło z 2,1 miliarda do 12,7 miliarda dolarów między II kwartałem 2024 roku a II kwartałem 2025 roku, co stanowi prawie 500% wzrost w ciągu zaledwie dwunastu miesięcy. To masowe pożyczanie sfinansowało zakupy bardziej wydajnego sprzętu wydobywczego i inwestycje infrastrukturalne mające na celu dywersyfikację przychodów poza wydobyciem Bitcoinów. trepidation around interest rates and broader economic conditions created a cautious environment for risk assets, including cryptocurrencies like Bitcoin.

These dynamics underscore the volatility and rapid shifts in institutional positioning within the cryptocurrency market. The once explosive demand for Bitcoin ETFs, which fueled a significant price rally, has demonstrated its susceptibility to macroeconomic sentiments and policy signals. As markets adjust to this new phase of price machinery and institutional involvement, the question remains whether Bitcoin's long-term appeal as a store of value will sustain investor interest through these cycles of enthusiasm and anxiety.

Notes:

- TeraWulf ogłosił największe w historii przez publiczną firmę wydobywczą ofertę zabezpieczonych obligacji o wartości 3,2 miliarda dolarów. IREN zamknął ofertę obligacji zamiennych o wartości miliarda dolarów, podczas gdy Bitfarms zaproponował 300 milionów dolarów w postaci zamiennych notatek.

- Wzór kwartalny pokazuje skalę tego zadłużenia: 4,6 miliarda dolarów w Q4 2024, spadek do 200 milionów dolarów na początku 2025 roku po halvingu, odbicie do 1,5 miliarda dolarów w Q2 i około 6 miliardów dolarów w samym Q3 2025 roku.

To zadłużenie niesie ze sobą znaczne koszty. Najnowsze emisje TeraWulf charakteryzują się oprocentowaniem 7,75%, co przekłada się na około 250 milionów dolarów rocznie w odsetkach, niemal dwukrotnie więcej niż przychody firmy w 2024 roku wynoszące 140 milionów dolarów. Taka struktura finansowa kładzie na górników intensywną presję na generowanie dochodów, czy to poprzez wydobycie Bitcoina, czy poprzez alternatywne linie biznesowe. Gdy ceny Bitcoina nie wspierają rentownych operacji wydobywczych, nadmiernie zadłużeni górnicy mogą być zmuszeni do sprzedaży swoich zasobów, co zwiększa podaż na rynku w potencjalnie nieodpowiednich momentach.

Analitycy VanEck, Nathan Frankovitz i Matthew Sigel opisują to wyzwanie jako "problem topniejącego lodu": każdego dnia, kiedy górnik opóźnia modernizację sprzętu, jego udział w globalnej mocy haszującej maleje, zmniejszając jego dzienne zarobki z Bitcoina. Ta konkurencyjna dynamika wymusza stałe wydatki kapitałowe, co utrwala cykl zadłużenia, nawet gdy nagrody za wydobycie nadal się zmniejszają.

Strona podażowa równania Bitcoina stała się więc bardziej skomplikowana niż sugerują proste harmonogramy emisji. Podczas gdy protokół zapewnia przewidywalny przepływ nowych monet, zachowanie górników i długoterminowych właścicieli wprowadza zmienność w to, ile Bitcoina faktycznie trafia na rynek spotowy do kupna. Połączenie stałej nowej emisji, narażonej ekonomiki wydobycia i znacznego przekonania długoterminowych właścicieli tworzy środowisko, w którym dostępna podaż może się znacznie skurczyć, szczególnie gdy popyt instytucjonalny pozostaje silny. Pytanie, przed którym stoi teraz rynek, to, czy ten popyt będzie się utrzymywał.

Przepływy instytucjonalne i ETF-y Bitcoin

Wprowadzenie na rynek ETF-ów spotowych Bitcoin w styczniu 2024 roku zasadniczo przebudowało sposób, w jaki kapitał instytucjonalny uzyskuje ekspozycję na Bitcoina. Przed tym wydarzeniem instytucje poszukujące alokacji Bitcoin musiały stawić czoła znaczącym trudnościom operacyjnym: zakładaniu relacji powierniczych ze specjalizowanymi dostawcami usług kryptowalutowych, wdrażaniu protokołów bezpieczeństwa, radzeniu sobie z niepewnym traktowaniem regulacyjnym oraz rozwiązywaniu problemów z działami compliance nieznajomymi z aktywami cyfrowymi. Spotowe ETF-y Bitcoin wyeliminowały większość tych przeszkód, pakując ekspozycję na Bitcoina w znajomą, regulowaną strukturę, którą inwestorzy instytucjonalni mogli kupować przez standardowe rachunki maklerskie.

W dniu 11 stycznia 2024 roku Komisja Papierów Wartościowych i Giełd zatwierdziła jedenaście ETF-ów spotowych Bitcoin, co stanowiło przełomowy moment dla struktury rynku kryptowalut. Te produkty oferowały bezpośrednią ekspozycję na cenę spotową Bitcoina przez fizycznie zabezpieczone posiadania, w przeciwieństwie do wcześniejszych ETF-ów opartych na kontraktach terminowych, które cierpiały z powodu kosztów kontango i błędów śledzenia. Oferta obejmowała propozycje od finansowych gigantów, takich jak BlackRock, Fidelity, Grayscale, Bitwise, ARK Invest i innych, z których każdy konkurował o alokację instytucjonalną i detaliczną.

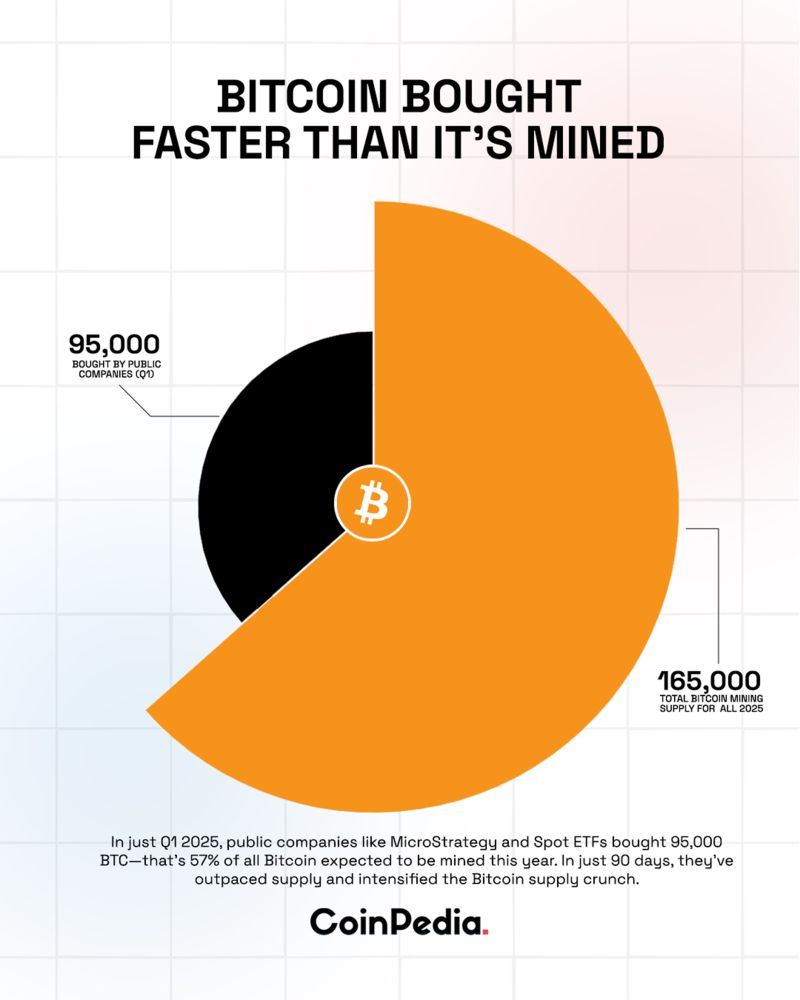

Początkowy popyt okazał się być eksplozja. W lutym 2024 roku ETF-y spotowe Bitcoin odnotowały średnie napływy netto wynoszące 208 milionów dolarów dziennie, znacznie przekraczając około 54 miliony dolarów wartości Bitcoina wydobywanych dziennie przy stawkach przed halvingiem. Ten natychmiastowy brak równowagi między popytem na ETF-y a nową podażą stworzył silne ciśnienie wzrostowe cen, przyczyniając się do wzrostu cen Bitcoina z około 45,000 dolarów na początku 2024 roku do docelowego szczytu ponad 126,000 dolarów w październiku 2025 roku.

IBIT od BlackRock wyłonił się jako dominujący gracz, przyciągając 28,1 miliarda dolarów napływów netto od początku 2025 roku, przewyższając wszystkie zgromadzone konkurencje. Sukces funduszu odzwierciedla sieć dystrybucji BlackRock, rozpoznawalność marki i konkurencyjną strukturę opłat. Pod koniec 2025 roku IBIT posiadał ponad 805,000 BTC na swoim rachunku, o wartości około 87 miliardów dolarów przy obecnych cenach, co czyni go jednym z największych posiadaczy Bitcoina globalnie.

Dynamiczna podaż-popyt osiągnęła swoje najbardziej ekstremalne poziomy w maju 2025 roku. W tym miesiącu ETF-y Bitcoin kupiły 26,700 BTC, podczas gdy górnicy wyprodukowali tylko 7,200 BTC w tym samym okresie. Ten stosunek zakupu przez ETF-y do nowej podaży wynoszący 3,7 do 1 stanowił bezprecedensowe instytucjonalne wchłanianie. W niektórych tygodniach zakupy ETF-ów przekraczały wydobycie sześciokrotnie, z funduszami kupującymi 18,644 BTC w ciągu jednego tygodnia, gdy dzienna produkcja wynosiła około 450 BTC na dzień.

Badania akademickie nad odkryciem cen ETF-ów Bitcoin udokumentowały, jak teraz te produkty dominują w formacji cenowej Bitcoina. Badanie z 2025 roku opublikowane w Computational Economics analizowało dane dotyczące handlu wysokiej częstotliwości od uruchomienia ETF-ów w styczniu do października 2024 roku. Wykorzystując metryki informacyjne udziału w przywództwie, badacze stwierdzili, że trzy najbardziej aktywnie handlowane ETF-y Bitcoin - IBIT, FBTC i GBTC - dominują w odkrywaniu cen w rynku spot Bitcoina około 85% czasu. Wyniki sugerują, że przepływy instytucjonalne przez ETF-y stały się głównym czynnikiem napędzającym krótkoterminowe ruchy cen Bitcoina, wypierając dotychczasową dominującą rolę giełd kryptowalutowych spot.

Mechanika działania ETF-ów wzmacnia ich wpływ na rynek. Gdy występują napływy netto, uczestnicy upoważnieni muszą kupować Bitcoina na rynkach spot, aby tworzyć nowe akcje ETF, bezpośrednio zwiększając popyt. Proces działa w obie strony: odkupy wymagają sprzedaży Bitcoina w celu zwrotu gotówki opuszczającym inwestorom. Tworzy to bezpośredni mechanizm transmisji między sentymentem instytucjonalnym, odzwierciedlonym w przepływach ETF-ów, a cenami spot Bitcoina.

Jednak silne napływy, które charakteryzowały dużą część 2024 i wczesnego 2025 roku, zaczęły się odwracać późnym latem. Do połowy sierpnia popyt instytucjonalny zaczął wykazywać oznaki zmęczenia, z złożonym popytem z ETF-ów i skarbców aktywów cyfrowych malejącym względem dziennej produkcji wydobywczej. Trend przyspieszył się do października.

Początek października opowiadał jednak mylącą historię. ETF-y spotowe Bitcoin odnotowały w wpływy o wartości 3,55 miliarda dolarów w tygodniu kończącym się 4 października 2025 roku, pomagając podnieść Bitcoina do jego najwyższego poziomu powyżej 126,000 dolarów. Społeczność kryptowalutowa świętowała to, co wydawało się "Uptoberową" hossą, a media społecznościowe huczały o nieuniknionej powszechnej adopcji i nowych celach cenowych. Jednak euforia ta okazała się krótkotrwała.

Do 20 października 2025 roku nastroje zmieniły się dramatycznie. ETF-y Bitcoin odnotowały wspólnie 40,47 miliona dolarów odpływów, z IBIT BlackRocka samotnie odnotowującym 100,65 miliona dolarów wypłat. Odpływy przyspieszyły. 30 października ETF-y Bitcoin zarejestrowały 488,4 miliona dolarów netto odpływów, a wszystkie dwanaście funduszy nie odnotowało żadnych napływów - ponury sygnał jednomyślnych nacisków sprzedażowych.

Tygodniowy obraz malował jeszcze bardziej ponury portret malejącego apetytu instytucjonalnego. ETF-y spotowe Bitcoin odnotowały 600 milionów dolarów netto odpływów w tygodniu kończącym się 31 października 2025 roku. Od 11 października skumulowane odpływy sięgnęły 1,67 miliarda dolarów, co stanowiło znaczące odwrócenie w porównaniu do rekordowych napływów zaledwie kilka tygodni wcześniej.

IBIT BlackRocka, mimo że utrzymał status największego ETF-u Bitcoin, doświadczył swojej największej jednodniowej wymiany od 4 sierpnia, gdy 290,88 miliona dolarów wypłynęło 30 października. ARK & 21Shares' ARKB odnotował 65,62 miliona dolarów odpływów, podczas gdy Bitwise BITB odnotował 55,15 miliona dolarów odkupień. Nawet produkty Grayscale, które od września traciły aktywa po przemianie z trustu na ETF, nadal krwawiły bez zrównoważenia wpływów konkurencji.

Przejście od rekordowych napływów do uporczywych odpływów w ciągu kilku tygodni odzwierciedla, jak szybko sentyment inwestorów instytucjonalnych może się zmienić. Wiele czynników przyczyniło się do tego wyłomu. Polityczna niepewność Polityki Rezerwy Federalnej odegrała rolę, z przewodniczącym Jerome'em Powellem wyrażającym wątpliwości co do cięcia stóp procentowych w grudniu po październikowej decyzji banku centralnego. Wynikające z tego obawy dotyczące stóp procentowych i szerszych warunków ekonomicznych stworzyły ostrożne środowisko dla aktywów ryzykownych, w tym kryptowalut takich jak Bitcoin.

Te dynamiki podkreślają zmienność i szybkie zmiany w pozycjonowaniu instytucjonalnym na rynku kryptowalutowym. Raz eksplozywny popyt na ETF-y Bitcoin, który napędzał znaczne wzrosty cen, zademonstrował swoją podatność na makroekonomiczne nastroje i sygnały polityki. W miarę jak rynki dostosowują się do tej nowej fazy mechanizmu cenowego i zaangażowania instytucjonalnego, pytanie pozostaje, czy długoterminowy urok Bitcoina jako przechowywacza wartości utrzyma zainteresowanie inwestorów przez te cykle entuzjazmu i niepokoju.Translation (with markdown links preserved):

Translation: Repricowanie oczekiwań dotyczących stóp procentowych obniżyło apetyt na ryzyko w różnych klasach aktywów.

Obawy makroekonomiczne wykraczały poza politykę monetarną. Analitycy z CryptoQuant zauważyli, że popyt inwestorów z USA na kryptowaluty gwałtownie spadł, a spotowe ETF-y BTC odnotowały najsłabszy siedmiodniowy średni odpływ od kwietnia. Podstawy kontraktów terminowych CME spadły do wieloletnich minimów, co sugeruje, że niedawna aktywność handlowa była napędzana przez realizację zysków przez traderów instytucjonalnych i detalicznych, a nie przez nowe zapotrzebowanie na ekspozycję.

Niemniej jednak najważniejszym wydarzeniem może być punkt przecięcia osiągnięty 3 listopada 2025 roku, kiedy popyt instytucjonalny przez ETF-y i skarby korporacyjne spadł poniżej dziennej podaży z wydobycia po raz pierwszy od siedmiu miesięcy. Metryka ta, śledzona przez Charlesa Edwardsa z Capriole Investments, łączy przepływy ETF-ów spotowych z działalnością skarbową cyfrowych aktywów korporacyjnych, aby zmierzyć całkowitą absorpcję instytucjonalną. Niebieska linia reprezentująca łączny popyt instytucjonalny, która konsekwentnie przekraczała czerwoną linię dziennej produkcji Bitcoin od marca, spadła poniżej niej, sygnalizując fundamentalną zmianę w strukturze rynku.

Edwards wyraził zaniepokojenie tym rozwojem wypadków, zauważając, że była to "główna metryka, która utrzymywała mnie w nastawieniu pozytywnym przez ostatnie miesiące, podczas gdy wszystkie inne aktywa przewyższały Bitcoin." Przesłanie jest jasne: kiedy instytucje, które wcześniej absorbowały podaż przekraczającą wydobycie, stają się neutralne lub sprzedawcy netto, Bitcoin traci kluczowy mechanizm wsparcia, który podtrzymywał jego wzrost.

Pytaniem stojącym przed rynkami jest, czy jest to chwilowe zrównoważenie po pionowym wzroście Bitcoin do rekordowych poziomów, czy też sygnalizuje bardziej strukturalną zmianę w apetycie instytucjonalnym na ekspozycję na kryptowaluty. Odpowiedź prawdopodobnie zdecyduje o trajektorii Bitcoina do końca 2025 roku i na 2026.

Gdy popyt ustępuje podaży: konceptualizacja wpływu na rynek

Zrozumienie, co się dzieje, gdy popyt instytucjonalny spada poniżej nowej podaży, wymaga konceptualizacji rynku Bitcoina jako dynamicznego systemu równowagi, gdzie cena wynika z interakcji między dostępną podażą a konkurencyjnymi ofertami. W przeciwieństwie do tradycyjnych towarów, gdzie producenci mogą dostosować produkcję w odpowiedzi na sygnały cenowe, harmonogram podaży Bitcoina jest stały i niezmienny, co czyni popyt jedynym zmiennym elementem w krótkoterminowym określaniu cen.

Obecna sytuacja przedstawia scenariusz, w którym około 450 BTC wchodzi codziennie na rynek poprzez nagrody z wydobycia, co stanowi około 50 milionów dolarów nowej podaży przy ostatnich poziomach cenowych. Kiedy kupujący instytucjonalni przez ETF-y i skarby korporacyjne konsekwentnie absorbują więcej niż tę ilość, tworzą deficyt podaży, który musi być wypełniony z istniejących zasobów. Posiadacze chętni do sprzedaży po obecnych cenach stają w konkurencji z kupującymi instytucjonalnymi, co tworzy presję na wzrost cen, która często przejawia się jako wyższe oferty wymagane do przyciągnięcia wystarczającej podaży.

Przeciwna sytuacja - gdy popyt ustępuje nowej podaży - wymusza inną dynamikę rynku. Górnicy otrzymujący swoje 450 dzienne Bitcoin mają wybór: przechowywać monety w oczekiwaniu na wyższe przyszłe ceny lub sprzedać, aby pokryć koszty operacyjne i obsługę zadłużenia. Biorąc pod uwagę znaczącą presję finansową, z jaką borykają się firmy wydobywcze, z zadłużeniem branży przekraczającym 12,7 miliarda dolarów i wieloma firmami ponoszącymi koszty odsetek przekraczające ich dochody całkowite, presja sprzedaży pozostaje znaczna. Gdy kupujący instytucjonalni nie mogą absorbować tej dziennej produkcji, górnicy muszą znaleźć alternatywnych nabywców, być może po niższych cenach.

Ramy akademickie do modelowania podaży i popytu dostarczają wgląd w sposób, w jaki te dynamiki się rozwijają. Model Rudda i Portera pokazuje, że doskonale nieelastyczna krzywa podaży Bitcoina tworzy warunki dla ekstremalnej zmienności przy przesunięciach popytu. Ich badania, skalibrowane do danych z kwietniowego podziału 2024 roku, pokazują, że "akumulacja instytucjonalna i suwerenna może znacząco wpływać na trajektorie cenowe, przy czym rosnący popyt intensyfikuje wpływ ograniczonej płynności Bitcoina."

Implikacje modelu działają także odwrotnie. Podobnie jak agresywna akumulacja instytucjonalna może powodować hiperboliczne wzrosty cen przez usuwanie monet z płynnej podaży, obojętność lub sprzedaż instytucjonalna mogą osłabiać poziomy wsparcia przez zwiększenie dostępnej emisji. Gdy popyt stale ustępuje nowej emisji, nadwyżka podaży musi zostać zredukowana przez jeden z kilku mechanizmów: spadek cen, aż niższe poziomy przyciągną nowych kupujących, absorpcję przez traderów detalicznych i mniejsze podmioty wchodzące do inwestycji, gdy instytucje wycofują się, lub akumulację na giełdach kryptowalut, gdzie monety czekają na przyszłych nabywców.

Metryki na blockchainie pokazują, jak rozłożona jest podaż Bitcoina wśród różnych kohort posiadaczy. Rezerwy giełdowe, reprezentujące Bitcoin przechowywany na platformach handlowych i teoretycznie dostępny do natychmiastowej sprzedaży, spadły do wieloletnich minimów w ostatnich latach, gdy więcej monet trafiło do długoterminowego przechowywania. Ta strukturalna redukcja płynnej podaży zwiększyła wpływ instytucjonalnych zakupów ETF, gdy dominowały one w przepływach rynkowych. Ten sam dynamiczny oznacza, że nowa presja sprzedażowa lub nawet neutralne przepływy od instytucji mogą mieć niespodziewane efekty, jeśli rezerwy giełd pozostaną ograniczone.

Zachowanie różnych grup uczestników rynku staje się krytyczne, gdy popyt instytucjonalny słabnie. Inwestorzy detaliczni, którzy zazwyczaj wykazują bardziej wrażliwe na ceny wzorce zakupowe niż instytucje realizujące strategiczne decyzje alokacyjne, mogą nie mieć kapitału, aby w pełni zrównoważyć odpływy instytucjonalne. Długoterminowi posiadacze, czasami nazywani "HODLerami" w żargonie kryptowalutowym, zwykle kupują podczas rynków niedźwiedzich i trzymają przez zmienność, ale reprezentują oni ograniczony zasób popytu. Traderzy z lewarowanymi pozycjami na platformach instrumentów pochodnych mogą dostarczyć krótkoterminowy nacisk na zakupy lub sprzedaż, ale wzmacniają one raczej niż stabilizują ruchy cenowe.

Doświadczenia z wcześniejszych okresów, gdy popyt był mniejszy od podaży, oferują ograniczone wskazówki. Przed uruchomieniem ETF-ów w styczniu 2024 roku nie istniał porównywalny kanał popytu instytucjonalnego. Discovery cenowe Bitcoina odbywało się głównie na giełdach kryptowalutowych za pomocą rozfragmentowanego globalnego rynku inwestorów detalicznych, górników i wczesnych uczestników instytucjonalnych, takich jak fundusze hedgingowe i firmy skarbowe. Struktura ETF i jej mechanizm tworzenia-redemption uczestników autoryzowanych reprezentuje strukturalnie inny źródło popytu, którego zachowanie w sytuacjach stresowych pozostaje częściowo nieznane.

Historyczne przykłady z innych klas aktywów, gdzie popyt ETF stał się dominującym czynnikiem, pokazują mieszane wyniki. Na rynkach akcji, gdy przepływy ETF się odwracają, podstawowe akcje mogą doświadczyć wzmocnionej zmienności, gdy pasywne przepływy dominują nad wrażliwym na ceny zarządzaniem aktywnym. W przypadku towarów, takich jak złoto, gdzie posiadania ETF stanowią znaczącą, lecz nie dominującą część popytu, okresy netto sprzedaży przez ETF-y zbiegły się ze słabością cen, choć fizyczny popyt ze strony użytkowników biżuterii, przemysłowych i banków centralnych zapewnił alternatywne wsparcie.

Sytuacja Bitcoina różni się od tych analogii w istotny sposób. Kryptowaluta nie ma popytu przemysłowego, który mógłby stanowić podłogę w okresach sprzedaży inwestycyjnej. Nie generuje żadnych przepływów gotówkowych, które mogłyby zakotwiczyć wyceny poprzez analizę zdyskontowanych przepływów pieniężnych. Jej użyteczność jako medium wymiany pozostaje ograniczona pomimo pierwotnych ambicji. Wartość Bitcoina opiera się głównie na jego rzadkości, bezpieczeństwie sieci i statusie jako niepowiązanego aktywa lub "cyfrowego złota" - cechy te wymagają trwałej wiary i popytu ze strony posiadaczy.

Gdy instytucje, które wcześniej potwierdzały przypadek inwestycyjny Bitcoina poprzez ogromną alokację kapitału, nagle zmieniają kurs, kwestionują tę narrację. Luka podaży i popytu sięgająca około 450 BTC dziennie, co odpowiada około 50 milionom dolarów przy obecnych cenach, może wydawać się skromna w porównaniu z około 2 bilionami dolarów kapitalizacji rynkowej Bitcoina. Jednak ten dzienny przepływ reprezentuje mechanizm marginesowego ustalania ceny. Tak jak rynki ropy warte biliony mogą drastycznie się zmieniać w oparciu o marginesowe nierównowagi podaży i popytu mierzone w milionach baryłek dziennie, cena Bitcoina może znacznie się zmieniać, gdy dzienne przepływy zmieniają się z zakupów instytucjonalnych na sprzedaże.

Praktyczne implikacje manifestują się na kilku płaszczyznach. Momentum cenowe słabnie, gdy zakupy instytucjonalne, które wcześniej napędzały rajdy, obracają się w sprzedaż. Zmienność zazwyczaj rośnie, gdy brak dużych, cierpliwych kupujących instytucjonalnych usuwa stabilizującą siłę i wystawia rynek na ostre ruchy przy niższym wolumenie. Premia za rzadkość, którą Bitcoin uzyskuje względem jego ograniczonej użyteczności, może ulec kompresji, jeśli najinteligentniejsi uczestnicy rynku sygnalizują zmniejszone zaufanie poprzez wykupy.

Głębokość rynku i płynność cierpią, gdy duzi kupujący odchodzą. Spready bid-ask mogą się rozszerzyć, co podnosi koszty realizacji dla wszystkich uczestników. Duże zamówienia napotykają większy wpływ na ceny, potencjalnie tworząc pętle zwrotne, w których sprzedaż rodzi dalszą sprzedaż, gdy uruchamiane są stop-lossy, a pozycje z lewarowaniem podlegają likwidacji. Te dynamiki mogą trwać, aż ceny spadną wystarczająco, aby przyciągnąć kupujących wartościowych, gotowych pochłonąć dostępną podaż.

Jednak relacja między popytem instytucjonalnym a ceną nie jest mechanicznie deterministyczna. Bitcoin wykazał się znaczną odpornością na wcześniejsze spadki, często odbijając się, by przewyższyć wcześniejsze szczyty po dłuższych okresach konsolidacji. Pytanie przed rynkami teraz to, czy obecna słabość popytu reprezentuje krótką przerwę w...Content: instytucjonalna adopcja czy sygnały bardziej fundamentalnej reoceny roli Bitcoina w profesjonalnych portfelach. Odpowiedź prawdopodobnie zadecyduje o tym, czy najnowsza hossa Bitcoina oznacza trwałe wzrosty, czy szczyt wyczerpania.

Skarbnice korporacyjne i model skarbca aktywów cyfrowych pod presją

Trend skarbca korporacyjnego, zapoczątkowany przez MicroStrategy (aktualnie przemianowaną na Strategy) w 2020 roku pod przewodnictwem CEO Michaela Saylora, wprowadził nową strategię alokacji kapitału: konwersję rezerw gotówkowych korporacji na posiadanie Bitcoina. Podejście opierało się na prostej tezie — stała podaż Bitcoina i monetaryzacja dezinflacyjna lepiej zachowują siłę nabywczą niż gotówka, która traci na wartości z powodu inflacji i kosztu utraconej szansy. Do 2025 roku model ten dramatycznie się rozrósł, z ponad 250 organizacjami, w tym spółkami publicznymi, firmami prywatnymi, ETF-ami i funduszami emerytalnymi, które posiadały Bitcoina w swoich bilansach.

Model skarbca aktywów cyfrowych działa samowzmocniowo podczas wzrostów na rynkach byka. Firmy emitują akcje lub dług przy wycenach przekraczających ich wartość aktywów netto (NAV) — per-akcyjną wartość ich posiadania Bitcoina — a następnie wykorzystują wpływy na zakup większej ilości Bitcoina. To zwiększa ich wskaźnik Bitcoin-per-akcja, teoretycznie uzasadniając wyższą wycenę i umożliwiając dalsze zbieranie kapitału. Kiedy cena Bitcoina wzrasta, ceny akcji tych firm często rosną szybciej niż sam Bitcoin, tworząc lewarowaną ekspozycję, która przyciąga inwestorów spekulacyjnych.

Strategy jest przykładem tego podejścia na dużą skalę. Do połowy 2025 roku firma posiadała ponad pół miliona BTC, ponad połowę wszystkich Bitcoinów posiadanych przez spółki publiczne. Akcje Strategy notowane były z znaczącą premią do ich Bitcoin NAV, zazwyczaj od 1,7 do 2,0 razy wartości aktywów bazowych, co sygnalizowało utrzymujące się zaufanie inwestorów do strategii alokacji kapitału firmy i jej zdolności do zwiększania Bitcoin-per-akcja poprzez zdyscyplinowane pozyskiwanie funduszy.

Model ten zapoczątkował naśladowców. Firmy takie jak Marathon Digital, Riot Platforms, Bitfarms, Cipher Mining, Hut 8 i inne przekształciły się z czystych operacji wydobywczych w hybrydowe przedsiębiorstwa posiadające znaczne skarbce Bitcoina. Gracze międzynarodowi dołączyli do trendu, a japoński Metaplanet stał się wybitnym przykładem. Firma przekształciła się z nierentownego biznesu hotelowego w czwartą co do wielkości firmę skarbcową Bitcoina, gromadząc znaczne zasoby poprzez kombinację finansowania dłużnego, sprzedaży aktywów i kreatywnego inżynierowania finansowego.

Do końca 2024 roku i w 2025 roku, około 188 firm skarbcowych zgromadziło znaczne pozycje Bitcoina, wiele z minimalnymi modelami biznesowymi poza akumulacją Bitcoina. Te podmioty skutecznie działały jako publicznie notowane proxy Bitcoina, oferując inwestorom lewarowaną ekspozycję na ruchy cen kryptowalut poprzez tradycyjne rynki akcji. Podczas wzrostu Bitcoina, ta struktura działała znakomicie, generując imponujące zwroty dla wczesnych uczestników.

Jednak model zawiera w sobie nieodłączne słabości, które ujawniają się w okresach słabości cen albo sceptycyzmu rynku. Główne ryzyko polega na scenariuszu opisywanym przez badaczy jako "spiralę śmierci" — kaskadową porażkę uruchamianą, gdy cena akcji firmy spada zbyt blisko lub poniżej jej Bitcoin NAV. Kiedy to się dzieje, wielokrotność NAV (mNAV), która uzasadniała kolejne pozyskiwania kapitału, kurczy się lub całkowicie zanika. Bez możliwości emisji akcji po cenach premiowych do NAV, firmy tracą swoje główne mechanizmy pozyskiwania większej ilości Bitcoina bez rozwadniania istniejących akcjonariuszy.

Raport Breed VC przedstawia siedem faz upadku firm skarbcowych Bitcoina. Sekwencja zaczyna się od spadku ceny Bitcoina, który zmniejsza premię NAV firmy. W miarę jak kapitalizacja rynkowa kurczy się względem posiadanych Bitcoina, dostęp do kapitału się zwęża. Bez nabywców akcji lub chętnych pożyczkodawców, firmy nie mogą rozszerzać swoich zasobów ani refinansować istniejącego długu zabezpieczonego Bitcoinem. Gdy pożyczki dojrzewają lub wezwania marginesowe są uruchamiane, wymuszone likwidacje następują, obniżając cenę Bitcoina dalej i zbliżając inne firmy skarbcowe do ich własnych spirali.

Do października 2025 roku oznaki tego napięcia stały się widoczne. Premie NAV netto upadły w całym sektorze skarbców aktywów cyfrowych. Według analizy 10x Research, "Epoka magicznych finansowych sztuczek kończy się dla firm skarbcowych Bitcoina. Wykreowali miliardy masowych bogactw przez emisję akcji znacznie powyżej ich realnej wartości Bitcoina - aż iluzja zniknęła." Detaliczni inwestorzy, którzy płacili dwukrotnie do siedmiokrotnie więcej niż rzeczywista wartość Bitcoina podczas kupna akcji firm skarbcowych w okresach hypu, zobaczyli, jak te premie wyparowały, pozostawiając wielu akcjonariuszy pod wodą, podczas gdy firmy konwertowały nadmuchane środki w rzeczywiste posiadania Bitcoina.

Doświadczenie Metaplanet ilustruje dynamiczny rozwój i upadek. Firma skutecznie przekształciła kapitalizację rynkową w wysokości 8 miliardów dolarów, wspieraną przez zaledwie 1 miliard dolarów posiadania Bitcoina, w kapitalizację rynkową 3,1 miliarda dolarów wspieraną przez 3,3 miliarda dolarów Bitcoina. Kompresja z 8-krotnej premii do handlu blisko lub poniżej NAV oznaczała niszczenie majątku dla posiadaczy akcji nawet, gdy firma akumulowała więcej Bitcoina. Strategy doświadczyło podobnego wzorca, z ich premią NAV znacznie się kompresującą od szczytów z listopada 2024 roku, co zaowocowało spowolnieniem zakupów Bitcoina.

Dług, który te firmy skumulowały, wzmacnia ryzyka spadków. W 2025 roku firmy skarbcowe Bitcoina zbiorczo zgromadziły około 3,35 miliarda dolarów w preferencyjnych akcjach i 9,48 miliarda dolarów długu, według badań Keyrock. To tworzy mur terminów zapadalności skoncentrowany w 2027 i 2028 roku, wraz z ciągłymi płatnościami odsetek i dywidendy do 2031 roku. Zdolność firm do obsługi tych zobowiązań zależy w dużym stopniu od utrzymania cen Bitcoina na poziomach, które wspierają ich modele biznesowe.

Przepływ gotówki z podstawowych działalności różni się dramatycznie wśród grupy firm skarbcowych. Strategy generuje przychody z licencji na oprogramowanie, co zapewnia pewną poduszkę przepływu gotówki. Firmy wydobywcze, takie jak Marathon i Riot, bezpośrednio produkują Bitcoin, choć przy kosztach, które wahają się wraz z trudnością hashrate'u i cenami energii. Niektóre firmy skarbcowe nie mają znaczących działających działalności, polegając wyłącznie na dostępie do rynków kapitałowych, aby utrzymać operacje i zdobywać więcej Bitcoina.

Malejące zapotrzebowanie ze strony skarbców aktywów cyfrowych potęguje brak popytu instytucjonalnego. Gdy te firmy aktywnie gromadziły Bitcoina, zapewniały stały nacisk zakupowy, który pomagał wchłonąć wydobycie obok przepływów z ETF-ów. Gdy premie NAV upadły i dostęp do rynków kapitałowych się ograniczył, tempo zakupu Bitcoina przez firmy skarbcowe spowolniło lub całkowicie ustało, usuwając kolejny istotny kanał popytu z rynku.

Problemy strukturalne wykraczają poza zdrowie poszczególnych firm i mają szersze implikacje rynkowe. Jeśli zbytnie zadłużone firmy skarbcowe stawią czoła wymuszonym likwidacjom, aby spełnić zobowiązania długowe lub wezwania marginesowe, dodają do presji sprzedażowej właśnie wtedy, gdy Bitcoin najmniej potrzebuje dodatkowej podaży. Wzajemne powiązania losów tych firm oznaczają, że słabość jednej może kaskadować przez sektor, ponieważ spadające ceny Bitcoina kompresują jednocześnie wszystkie NAV, ograniczając zdolność do pozyskiwania kapitału dla wszystkich.

Na szczęście większość firm skarbcowych w 2025 roku wciąż polega głównie na finansowaniu z kapitału własnego, a nie na ekstremalnym dźwigni, ograniczając ryzyko zarażenia, jeśli niektóre podmioty zawiodą. Podejście Strategy do balansowania emisji kapitału z długiem wymiennym, utrzymywania konserwatywnych wskaźników kredytu do wartości i aktywnego zarządzania swoją strukturą kapitałową stanowi wzorzec dla zrównoważonych operacji skarbcowych Bitcoina. Jednak wzrost sektora przyciągnął mniej zdyscyplinowanych operatorów, których struktury kapitałowe mogą okazać się niezrównoważone, jeśli Bitcoin skonsoliduje się lub skoryguje z ostatnich szczytów.

Analiza 10x Research sugeruje, że zresetowanie NAV, choć bolesne dla posiadaczy akcji, tworzy czystszy fundament dla następnej fazy rynkowej. Firmy aktualnie notowane na poziomie lub poniżej NAV oferują czystą ekspozycję na Bitcoina z opcją poprawy operacyjnej w przyszłości. Wytrząsając "oddzielił prawdziwych operatorów od maszyn marketingowych", sugerując, że pozostali będą lepiej skapitalizowani i zdolni do generowania stałych zwrotów. Czy ten optymistyczny pogląd okaże się poprawny, zależy częściowo od tego, czy cena Bitcoina może się ustabilizować i wznowić swoją trajektorię wzrostową, przywracając warunki, które sprawiły, że model skarbacowy był w pierwszej kolejności wykonalny.

Odmienny Okres: Kiedy ETF-y Absorbowały Podaż Szybciej Niż Wydobycie

ETF-y oraz akumulacja w skarbcach korporacyjnych konsekwentnie przewyższały dzienną produkcję wydobycia, często o znaczne marginesy. Ta dynamika stworzyła to, co ramy podaży i popytu opisują jako szok podaży - strukturalną nierównowagę, gdzie dostępna podaż nie spełnia zapotrzebowania, zmuszając ceny do wzrostu, aby przyciągnąć sprzedawców wśród istniejących posiadaczy.

ETF-y oraz akumulacja w skarbcach korporacyjnych konsekwentnie przewyższały dzienną produkcję wydobycia, często o znaczne marginesy. Ta dynamika stworzyła to, co ramy podaży i popytu opisują jako szok podaży - strukturalną nierównowagę, gdzie dostępna podaż nie spełnia zapotrzebowania, zmuszając ceny do wzrostu, aby przyciągnąć sprzedawców wśród istniejących posiadaczy.

Maj 2025 stanowił ekstremalny przykład tego wzorca. Jak wcześniej udokumentowano, Bitcoinowe ETF-y zakupiły 26 700 BTC, podczas gdy górnicy wyprodukowali tylko 7 200 BTC w tym miesiącu. Ten stosunek 3,7 do 1 oznaczał, że instytucje wchłaniały prawie cztery razy większą ilość nowej podaży, niż wchodziła do obiegu. Niektóre okresy tygodniowe wykazywały jeszcze bardziej wyraźne nierównowagi, z ETF-ami kupującymi 18 644 BTC w ciągu jednego tygodnia, kiedy dzienna produkcja wynosiła średnio 450 BTC. Przy tych stawkach, nabywcy instytucjonalni wchłaniali ekwiwalent ponad 40 dni wydobycia w zaledwie siedem dni.

Kontekst makroekonomiczny wspierał tę agresywną akumulację. Bitcoin osiągnął 97 700 USD na początku maja, notując około 4% zyski przed cofnięciem się do około 94 000 USD. Relatywnie łagodna korekta po tak szybkim wzroście, w połączeniu z kontynuowanymi zakupami instytucjonalnymi, świadczyła o wytrwałym zapotrzebowaniu podłoża. Każdy spadek znajdował nabywców gotowych wchłonąć dostępną podaż, stwarzając rosnące podłoże pod cenami, które zachęcało do dalszej alokacji instytucjonalnej.

IBIT od BlackRock wykazał szczególną siłę w tym okresie, notując 17 dni z rzędu bez odpływów kapitału, co było niezwykłą serią wskazującą na utrzymujące się przekonanie instytucjonalne. Fundusz zebrał prawie 2,5 miliarda dolarów w ciągu zaledwie pięciu dni, pokazując szybkość kapitału napływającego do Bitcoina poprzez produkty ETF. W tym momencie łączne zarządzane aktywa spotowych ETF-ów Bitcoinowych przekroczyły 110 miliardów dolarów, reprezentując znaczną część dostępnej podaży Bitcoina zablokowanej w tych pojazdach.

Skoncentrowany charakter tego popytu wzmocnił jego wpływ na rynek. Z samym IBIT od BlackRock wchłaniającym takie masywne przepływy, dzienne wymagania zakupu mogły przekroczyć kilka dni wydobycia. Upoważnieni uczestnicy tworzący nowe akcje ETF musieli pozyskiwać prawdziwego Bitcoina z rynków spotowych, często wykonując duże transakcje blokowe, które usuwały monety z zapasów giełdowych. Ta mechaniczna presja zakupowa działała niezależnie od tradycyjnych sygnałów podaży i popytu, gdyż przepływy ETF odzwierciedlały decyzje alokacyjne podejmowane dni lub tygodnie wcześniej, a nie transakcje wrażliwe na cenę w czasie rzeczywistym.

Analiza z 2025 roku pokazuje, że popyt instytucjonalny przekroczył nową podaż 5,6 razy w dłuższych okresach. Instytucje zgromadziły 545 579 BTC, podczas gdy górnicy wyprodukowali tylko 97 082 BTC w porównywalnych okresach. Ta ostra nierównowaga zasadniczo zmieniła strukturę rynku Bitcoina, przekształcając kryptowalutę z aktywa pierwotnie handlowanego na rozproszonych giełdach spotowych na taką, na którą coraz bardziej wpływają przepływy instytucjonalne przez regulowane kanały ETF w USA.

Niedobór podaży objawił się w obserwowalnych zachowaniach rynkowych. Salda na giełdach - reprezentujące Bitcoina trzymanego na platformach handlowych i teoretycznie dostępnego na sprzedaż - spadły do sześciu letnich najniższych poziomów. Długoterminowi posiadacze odmówili sprzedaży po aktualnych cenach, przewidując dalszy wzrost napędzany przez kontynuowaną akumulację instytucjonalną. Połączenie zmniejszonego stanów zapasów na giełdach i agresywnych zakupów ETF stworzyło warunki, w których nawet umiarkowany dodatkowy popyt powodował znaczący wzrost cen.

Ta dynamika potwierdziła byczą tezę, która napędzała Bitcoina z niskich 40 000 USD na początku 2024 roku do ostatecznych szczytów powyżej 126 000 USD w październiku 2025 roku. Fundamentem tego wzrostu były kwantyfikowalne nierównowagi podaży i popytu, a nie spekulacyjna gorączka czy wzrost dźwigni. Kiedy instytucje konsekwentnie wchłaniały wielokrotności nowej podaży, wzrost cen stawał się niemal mechaniczny, przy czym każda kolejna fala zakupów zmuszała ceny do poziomów, które przyciągałyby wystarczającą sprzedaż od istniejących posiadaczy.

Halving z kwietnia 2024 roku wzmocnił te efekty. Redukując dzienną emisję z 900 do 450 BTC, halving zredukował nową podaż o 50%, podczas gdy popyt instytucjonalny nadal rósł. Przed halvingiem, EF-y wchłaniały mniej więcej 3 razy dzienną produkcję wydobycia. Po halvingu, przy produkcji zmniejszonej o połowę, te same zakupy instytucjonalne stanowiły 6 lub więcej razy nową podaż. Ta matematyczna rzeczywistość stworzyła potężną presję w górę, która utrzymywała się przez miesiące.

Modelowanie akademickie sugeruje, że takie szoki podaży mogą wywołać hiperboliczne trajektorie cenowe pod pewnymi warunkami. Gdy płynna podaż spada poniżej około 2 milionów BTC, podczas gdy popyt instytucjonalny pozostaje silny, stosunkowo niewielkie codzienne zakupy mogą spowodować wykładniczy wzrost cen. Ramy Rudd i Porter pokazują, że tempo akumulacji instytucjonalnej wynoszące 1 000-4 000 BTC dziennie, łatwo osiągalne w kontekście obserwowanych przepływów ETF, mogłoby prowadzić do sześciocyfrowych lub siedmiocyfrowych cen Bitcoina w czasie wieloletnich horyzontów, jeśli będzie utrzymane.

Kontrast między wcześniejszym okresem dominacji popytu instytucjonalnego a obecną sytuacją, w której popyt jest niższy niż podaż, obrazuje wrażliwość Bitcoina na zmiany przepływów marginalnych. Mimo że kapitalizacja rynkowa Bitcoina wynosi około 2 biliony dolarów, codzienne przepływy mierzone w dziesiątkach milionów dolarów napędzają krótkoterminową akcję cenową. Kiedy instytucje przechodzą od absorbowania 3-5 razy dziennej produkcji do absorbowania mniej niż dzienna produkcja, wpływ szybko przejawia się w momentum cenowym i zmienności.

Ostra zmiana z rekordowych przepływów na początku października do ciągłych odpływów pod koniec miesiąca ilustruje tę zmienność. Bitcoin osiągnął szczyt powyżej 126 000 USD na fali wczesnych październikowych przepływów, tylko po to, aby skonsolidować się w zakresie 105 000-110 000 USD, gdy odpływy trwały do końca miesiąca. Spadek o ponad 20 000 USD od szczytu do dolnego punktu odbył się w zaledwie kilka tygodni, pokazując, jak szybko sentyment może się zmieniać, kiedy marginalny kupujący - w tym przypadku instytucjonalni alokatorzy ETF - wycofuje się z rynku.

Pytanie stojące przed inwestorami brzmi, czy popyt instytucjonalny powróci do poziomów przekraczających podaż, przywracając korzystną dynamikę, która napędzała wzrost Bitcoina, czy też obecna słabość popytu utrzymuje się lub pogarsza, wymuszając bardziej znaczną wycenę. Precedens historyczny oferuje ograniczone wskazówki, jako że spotowe ETF-y Bitcoinowe stanowią innowację strukturalną, której zachowanie poprzez pełne cykle rynkowe pozostaje niepoznane. Odpowiedź prawdopodobnie wyjaśni się przez dane dotyczące przepływów codziennych, które stały się najbliżej obserwowanym wskaźnikiem w czasie rzeczywistym trajektorii adopcji instytucjonalnej Bitcoina.

Czynniki makroekonomiczne, regulacyjne i sentymentalne napędzające zmiany popytu

Dramatyczna zmiana w popycie instytucjonalnym na Bitcoina pod koniec 2025 roku odzwierciedla konwergencję przeciwnych wiatrów makroekonomicznych, niepewności regulacyjnych i ewoluującego sentymentu rynkowego. Zrozumienie tych czynników dostarcza kontekstu, dlaczego wcześniej agresywni nabywcy instytucjonalni nagle odsunęli się, umożliwiając spadek popytu poniżej nowej podaży po raz pierwszy od miesięcy.

Polityka monetarna stanowi główną siłę makroekonomiczną kształtującą apetyt na ryzyko instytucjonalny. Ostrożne podejście Rezerwy Federalnej do dalszych cięć stóp procentowych wprowadziło niepewność, gdy Bitcoin zbliżał się do swoich historycznych szczytów. Po październikowej redukcji stóp w 2025 roku, przewodniczący Jerome Powell wyraził wątpliwość co do grudniowego ruchu, stwierdzając, że kolejna obniżka jest "daleka od zagwarantowanej". Ta wypowiedź wywołała zmianę wyceny wśród aktywów ryzyka, gdy inwestorzy kalibrowali oczekiwania co do tempa łagodzenia polityki monetarnej.

Korelacja Bitcoina z szerszymi aktywami ryzykownymi nasiliła się w latach 2024 i 2025. Analiza wykazuje, że korelacja Bitcoina z S&P 500 osiągnęła 0,77 w 2024 roku, wzrastając z 0,3 w 2020 roku, przekształcając Bitcoina z niepowiązanego alternatywnego aktywa w wysoko zmienne rozszerzenie apetytu na ryzyko na rynku akcji. Gdy rynki akcji stają się pod presją, jak to miało miejsce po rozczarowujących wynikach technologicznych na koniec października 2025 roku, Bitcoin pochłania proporcjonalnie lub bardziej nasilony nacisk sprzedażowy. Kryptowaluta odnotowała odwrotną korelację z indeksem dolarowym USA wynoszącą -0,72 w 2024 roku, oznaczając, że siła dolara, często związana z pozycjonowaniem na rynku ryzyka, koincydowała z osłabieniem Bitcoina.

Oczekiwania co do stóp procentowych bezpośrednio wpływają na decyzje dotyczące alokacji kapitału instytucjonalnego. Kiedy dochody z obligacji skarbowych rosną na skutek oczekiwań utrzymania wyższych stóp procentowych, koszt alternatywny posiadania aktywów nieprzynoszących dochodów, takich jak Bitcoin, wzrasta. Alokatorzy instytucjonalni są pod presją, by uzasadniać pozycje bitcoinowe, gdy stopy wolne od ryzyka oferują atrakcyjne zwroty bez zmienności inherentnej w rynkach kryptowalut. Rekalkulacja oczekiwań co do stóp procentowych po październikowych komentarzach Powella przyczyniła się do sprzedaży instytucjonalnej, która objawiała się w odpływach ETF-ów Bitcoina.

Szeroko pojmowana niepewność gospodarcza wzmacniała te dynamiki. Uporczywa inflacja, podwyższone stopy procentowe i niepewność wokół polityki Fedu stworzyły środowisko zwiększonej ostrożności.here is the translated content:

wśród inwestorów instytucjonalnych. Widmo potencjalnego zamknięcia rządu USA pod koniec października zwiększyło niepewność polityczną, co skłoniło do redukcji ryzyka w portfelach. Specyficzne dla kryptowalut obawy, w tym okresowe incydenty związane z bezpieczeństwem giełd oraz działania egzekucyjne regulacyjne, utrzymywały podwyższone premie ryzyka na ekspozycję na kryptowaluty.

Krajobraz regulacyjny to skomplikowany obraz postępu w połączeniu z trwającą niepewnością. Zatwierdzenie spotowych ETF-ów na bitcoina w styczniu 2024 roku stanowiło punkt zwrotny w regulacjach, uznając bitcoin za godną inwestycji klasę aktywów dla uczestników instytucjonalnych. Jednak pytania dotyczące szerszych regulacji kryptowalut, zwłaszcza w odniesieniu do klasyfikacji i traktowania innych aktywów cyfrowych, wciąż tworzą niepewność.

Stanowisko administracji Trumpa w sprawie regulacji kryptowalut generowało początkowy optymizm, ale niepewność co do wdrożenia. Choć retoryka kampanii sugerowała bardziej sprzyjające środowisko regulacyjne dla aktywów cyfrowych, konkretne wdrażanie polityk pozostawały niejasne do końca 2025 roku. Zmiana przywództwa w Komisji Papierów Wartościowych i Giełd, z Paul S. Atkins potwierdzony jako przewodniczący w kwietniu 2025 roku, zwiększyła oczekiwania na przyspieszone zatwierdzenia dodatkowych produktów kryptowalutowych i większą przejrzystość regulacyjną. Jednak przełożenie prokryptowalutowych odczuć na konkretne zmiany polityczne okazało się wolniejsze niż oczekiwały rynki.

Inwestorzy instytucjonalni szczególnie cenią sobie klarowność regulacyjną, ponieważ ramy zgodności i wymagania kapitałowe zależą od jednoznacznej klasyfikacji aktywów i działań. Brak kompleksowej ustawy o kryptowalutach lub jasnych wytycznych agencji powoduje, że wiele dużych podmiotów alokujących, zwłaszcza ci podlegający skrupulatnym standardom powierniczym, są ostrożni z bardziej znaczącą ekspozycją na kryptowaluty. Dopóki główne pytania regulacyjne nie znajdą rozwiązania, część potencjalnego popytu instytucjonalnego pozostaje zablokowana, mimo dostępności regulowanych ETF-ów.

Czynniki dotyczące struktury rynku wpływały na zachowanie instytucjonalne pod koniec 2025 roku. Koncentracja aktywów ETF w IBIT BlackRock wywołała obawy o ryzyko systemowe. Jak zauważono w jednej analizie, usuwanie wpływu IBIT, pozostały sektor ETF doświadczyłby odpływów netto na poziomie 1,2 miliarda USD do końca 2025 roku. Ta koncentracja oznaczała, że każda zmiana w przepływach BlackRock lub nastrojach klientów mogłaby nieproporcjonalnie wpłynąć na całkowity popyt na ETF. Kiedy IBIT doświadczył największego umorzenia jednodniowego od sierpnia 30 października 2025 roku, zasygnalizowało to, że nawet najskuteczniejszy fundusz stanął w obliczu presji sprzedażowej.

Wskaźniki sentymentu odzwierciedlały pogarszającą się psychologię rynku. Indeks Strachu i Chciwości wszedł głębiej w strefę "strachu" pod koniec października, co sugeruje, że zaufanie traderów zmniejszało się, nawet jeśli ceny pozostawały na historycznie wysokim poziomie. Dyskusje w mediach społecznościowych przesunęły się od euforii podczas rajdu "Uptober" do niepokoju i debaty na temat trwałości rynku po odwróceniu się do odpływów. Ta zmiana w sentymencie często staje się samonapędzająca, gdyż pogarszające się zaufanie skłania do sprzedaży, co potwierdza obawy i wywołuje dodatkową sprzedaż.

Czynniki techniczne przyczyniły się do zmiany popytu. Szybki wzrost bitcoina do 126 000 dolarów znacznie wykraczał poza poziomy oporu psychologicznego i średnie kroczące, które wcześniej zawierały rajdy. Kiedy ceny wzrosły zbyt daleko zbyt szybko, realizacja zysków stała się racjonalnym zachowaniem dla instytucji, które gromadziły na znacznie niższych poziomach. Brak trwałego popytu na kontynuację powyżej 120 000 dolarów sugerował wyczerpanie popytu krótkoterminowego, skłaniając traderów zorientowanych na technicznie redukować ekspozycję lub ustanawiać pozycje krótkie.

Struktura rynku instrumentów pochodnych dostarcza dodatkowego wglądu do pozycjonowania instytucjonalnego. Podstawa futures na bitcoin CME - premia kontraktów terminowych nad cenami spot - spadła do poziomów najniższych od wielu lat pod koniec października. Ta kompresja zazwyczaj wskazuje, że uczestnicy wolą sprzedawać futures zamiast ustanawiać długie pozycje, sugerując sceptycyzm co do krótkoterminowego docenienia. Niskie stawki finansowania na kontraktach futures perpetual potwierdziły ograniczony popyt na dźwignię długą, ponieważ spekulanci unikali ponoszenia kosztów carry, aby utrzymać pozycje wzrostowe.

Rebalansowanie portfeli instytucjonalnych mogło przyczynić się do odpływów. Mocna kondycja Bitcoina w 2024 roku i w 2025 roku zwiększyła jego wagę w portfelach, które początkowo ustanowiły małe pozycje. Kiedy rozmiary pozycji przekraczają docelowe alokacje, inwestorzy instytucjonalni stoją przed presją, by przycinać niezależnie od krótkoterminowych poglądów cenowych, zwłaszcza zbliżając się do końca roku, kiedy osiągi są rejestrowane. Ta mechaniczna sprzedaż spowodowana rebalansowaniem może wystąpić niezależnie od fundamentalnych poglądów na długoterminowe perspektywy bitcoina.

Interakcja tych czynników - niepewność polityki monetarnej, niejednoznaczność regulacyjna, pogarszający się sentyment i wyczerpanie techniczne - stworzyła warunki, w których popyt instytucjonalny, który wcześniej dominował w przepływach rynkowych, przesunął się w stronę sprzedaży lub neutralności. Matematyczny wynik objawił się na początku listopada, kiedy popyt instytucjonalny spadł poniżej codziennego wydobycia. Czy to reprezentuje tymczasową fazę konsolidacji, czy bardziej niepokojącą odmowę trendów przyjęcia instytucjonalnego, pozostaje centralnym pytaniem dla krótkoterminowej perspektywy bitcoina.

Ryzyka i Konsekwencje dla Ceny Bitcoina i Struktury Rynku

Podłużony okres, w którym popyt instytucjonalny ustępuje dziennej produkcji bitcoina, wprowadza kilka wzajemnie powiązanych ryzyk dla stabilności cen i struktury rynku. Zrozumienie tych ryzyk wymaga zbadania potencjalnych scenariuszy od łagodnej konsolidacji do bardziej niepokojącego pogorszenia popytu, wraz z ich implikacjami dla różnych grup uczestników rynku.

Najbardziej bezpośrednim ryzykiem jest ciągła presja na obniżenie cen, jeśli sprzedaż instytucjonalna utrzyma się lub przyspieszy. Październikowy szczyt bitcoina powyżej 126 000 dolarów ustanowił lokalny szczyt, którego rynki nie były w stanie odzyskać do tej pory. Każda próba odbicia się w tę stronę spotyka się z presją sprzedażową, tworząc wzorzec niższych szczytów, które analitycy techniczni interpretują jako pogorszenie trendu. Bez odnowionego popytu instytucjonalnego przez ETF-y, który wchłonąłby zarówno dzienne wydobycie, jak i sprzedaż istniejących posiadaczy, bitcoin stoi w obliczu perspektywy testowania niższych poziomów wsparcia.

Zakres 100 000 do 105 000 dolarów reprezentuje pierwszą główną strefę wsparcia, w której nabywcy mogą się pojawić w dostatecznej wielkości, aby ustabilizować ceny. Ten poziom zbiega się z kilkoma czynnikami technicznymi: 200-dniową średnią kroczącą, wcześniejszymi strefami konsolidacji, które mogą teraz służyć jako wsparcie i psychologiczną wagę jako okrągłe liczby. Jednakże, jeśli sprzedaż instytucjonalna nasili się lub jeśli warunki makro pogorszą się dalej, to wsparcie może zawieść, otwierając możliwość głębszych korekt w kierunku 90 000 dolarów lub nawet poziomów 80 000 dolarów, które zaznaczały wcześniejsze lokalne szczyty.

Zmienne warunki są kolejną istotną konsekwencją zmniejszonego uczestnictwa instytucjonalnego. Duzi nabywcy instytucjonalni zapewniają stabilność rynku poprzez cierpliwe, wrażliwe na cenę gromadzenie, które opiera się na strategicznych decyzjach alokacyjnych. Gdy ci uczestnicy się wycofują, rynki stają się bardziej podatne na gwałtowne ruchy napędzane przez mniejszych, bardziej wrażliwych na cenę traderów i spekulantów z dźwignią. $1 miliard likwidacji, które miały miejsce w październiku podczas korekty rynku, ilustruje tę dynamikę - kiedy ceny spadają, zlecenia stop-loss się uruchamiają, a posiadacze długich pozycji z lewarem stają w obliczu wymuszonej sprzedaży, tworząc kaskadowe spadki, które potęgują zmienność.

Zwiększona zmienność wprowadza wyzwania dla adopcji instytucjonalnej nawet poza natychmiastowymi turbulencjami rynkowymi. Fundusze emerytalne, fundacje i inne konserwacyjne instytucje inwestorzy wymagają relatywnie przewidywalnych cech ryzyka do ustalania wielkości pozycji i zarządzania ryzykiem. Kiedy zmienność skacze, ci uczestnicy zmniejszają wielkości pozycji lub całkowicie unikają aktywów, tworząc negatywną pętlę sprzężenia zwrotnego, w której zmniejszone uczestnictwo instytucjonalne zwiększa zmienność, co further zniechęca do uczestnictwa instytucjonalnego.

Głębokość rynku i płynność cierpią, gdy duzi nabywcy się wycofują. Księgi zleceń na giełdach stają się cieńsze, co oznacza, że duże transakcje mają większy wpływ na cenę. Spready bid-ask rozszerzają się, zwiększając koszty wykonania dla wszystkich uczestników rynku. Ta degradacja płynności szczególnie dotyka transakcje o wielkości instytucjonalnej, co potencjalnie tworzy błędne koło, w którym słaba jakość wykonania zniechęca do uczestnictwa instytucjonalnego, co further pogarsza płynność.

Przesunięcie w mechanizmach odkrywania cen reprezentuje strukturalną zmianę z trwałymi implikacjami. Badania pokazują, że ETF-y bitcoin często dominują w odkrywaniu cen około 85% czasu od momentu ich wprowadzenia, co oznacza, że przepływy instytucjonalne przez te regulowane produkty napędzają krótkoterminowe formowanie cen bardziej niż działalność na giełdach spotowych. Kiedy przepływy z ETF-ów się uszczuplają, odkrywanie cen wraca na bardziej fragmentowane giełdy spotowe, gdzie handel jest często bardziej spekulacyjny i mniej świadomy fundamentalnych decyzji alokacji. To przejście może zwiększyć szum w sygnałach cenowych i obniżyć efektywność rynku.

Premia za rzadkość, którą bitcoin oferuje, może się erodować, jeśli popyt instytucjonalny pozostaje słaby. Wartość bitcoina w dużym stopniu opiera się na jego statusie jako rzadkiego, ograniczonego w dostawach aktywu, który instytucje coraz częściej adoptują jako strategiczną rezerwę lub dywersyfikator portfela. Kiedy najbardziej wyrafinowani uczestnicy rynku sygnalizują poprzez swoją sprzedażTranslation in Polish:

Zawartość: że nie uważają już Bitcoina za atrakcyjnego przy obecnych wycenach, podważa to narrację, że sama rzadkość uzasadnia premię cenową. Ta zmiana psychologiczna może okazać się bardziej szkodliwa niż bezpośrednia słabość cenowa, gdyż podkopuje podstawową tezę, która napędza inwestycje długoterminowe.

Firmy zarządzające finansami korporacyjnymi stoją przed poważnym ryzykiem, jeśli popyt instytucjonalny pozostanie słaby, a ceny Bitcoina nie wzrosną. Jak udokumentowano wcześniej, firmy te zgromadziły znaczne zadłużenie podczas budowania pozycji w Bitcoinie, tworząc stałe zobowiązania, które muszą być obsługiwane niezależnie od warunków rynkowych. Jeśli Bitcoin się ustabilizuje lub spadnie, a popyt instytucjonalny pozostanie słaby, firmy zarządzające finansami tracą możliwość emisji kapitału po cenach wyższych od NAV, blokując tym samym ich podstawowy mechanizm pozyskiwania kapitału. Taki scenariusz może zmusić do sprzedaży z trudnej sytuacji przez podmioty z nadmiernym długiem, co doda presji na spadki cen w momencie, gdy rynki najmniej są w stanie to znieść.

Przemysł wydobywczy staje w obliczu podobnych presji. Z zadłużeniem zbliżającym się do 13 miliardów dolarów i wieloma firmami ponoszącymi wydatki odsetkowe przekraczające dochody operacyjne, górnicy potrzebują utrzymujących się wysokich cen Bitcoina, aby pozostać rentownymi. Jeśli ceny spadną, podczas gdy koszty operacyjne pozostaną wysokie, mniej efektywni górnicy mogą stanąć w obliczu bankructwa, potencjalnie zmniejszając wskaźnik haszowania sieci oraz bezpieczeństwo. Podczas gdy mechanizm dostosowywania trudności Bitcoina rekompensuje zmiany wskaźnika haszowania w czasie, poważne trudności górnicze mogą stworzyć tymczasowe problemy z bezpieczeństwem sieci lub percepcją, które podkopują zaufanie.

Ryzyka związane z kanałami dystrybucji pojawiają się, jeśli platformy zarządzania majątkiem i doradcy finansowi staną się mniej entuzjastyczni wobec alokacji ETF Bitcoinowych po rozczarowaniach związanych z wydajnością. Historia adopcji instytucjonalnej zależy częściowo od akceptacji ETF Bitcoinowych na głównych platformach brokerskich i w domach maklerskich. Chociaż niektóre firmy, takie jak Morgan Stanley, zaczęły umożliwiać doradcom dostęp, wiele dużych platform, w tym Merrill Lynch, Wells Fargo i UBS nadal ogranicza aktywne promowanie produktów związanych z kryptowalutami. Dłuższy okres słabej wydajności lub ciągłe odpływy mogą opóźnić lub odwrócić postęp w kierunku szerszej akceptacji na platformach, ograniczając potencjalny adresowalny rynek dla produktów ETF.

Ryzyka regulacyjne intensyfikują się w okresach stresu rynkowego. Decydenci i regulatorzy często reagują na zmienność i straty konsumenckie, wprowadzając ograniczenia lub dodatkowy nadzór. Chociaż zatwierdzenie ETF Bitcoinów na rynku spot oznaczało postęp w regulacjach, utrzymująca się słabość rynku, towarzysząca stratom inwestorów detalicznych, mogłaby wywołać odnowiony sceptycyzm co do stosowności produktów kryptowalutowych w mainstreamowych portfelach. To ryzyko staje się szczególnie dotkliwe, jeśli produkty z dźwignią lub złożone instrumenty pochodne przyczyniają się do zakłóceń rynkowych, które generują negatywne nagłówki.

Jednak nie wszystkie konsekwencje zmniejszonego popytu instytucjonalnego zwiastują katastrofę. Konsolidacja rynku po szybkim docenieniu spełnia zdrowe funkcje w odkrywaniu cen i pozbywaniu się słabych posiadaczy. Bitcoin wielokrotnie pokazywał odporność na spadki o 30%, 50%, a nawet 70% przed wznowieniem trendu wzrostowego i przekroczeniem wcześniejszych szczytów. Obecna sytuacja może reprezentować normalną zmienność w ramach trwającego rynku byka, a nie fundamentalną zmianę reżimu.

Kompresja premii NAV korporacyjnych skarbców, choć bolesna dla posiadaczy akcji, tworzy czystsze fundamenty dla zrównoważonego wzrostu. Firmy handlujące teraz blisko NAV oferują bezpośrednią ekspozycję na Bitcoin bez płacenia premii za wątpliwą wartość dodaną. Ten reset oddziela zdyscyplinowanych operatorów od podmiotów promocyjnych, potencjalnie wzmacniając sektor w długim okresie, nawet jeśli w krótkim terminie utrzymuje się ból.

Ostateczną konsekwencją trwałego osłabienia popytu instytucjonalnego zależy od tego, czy pojawią się alternatywne grupy nabywających, które wypełnią lukę. Inwestorzy detaliczni, suwerenne podmioty eksplorujące rezerwy Bitcoinów, kontynuowanie akumulacji przez obecnych wierzących lub odnowiony interes instytucjonalny po konsolidacji – wszystkie te czynniki mogą zapewnić wsparcie popytu. Nadchodzące miesiące pokażą, czy późniejsze wycofanie się instytucjonalne z 2025 roku oznacza niepokojący exodus, czy tylko przerwę przed następną falą adopcji.

Perspektywa na przyszłość: Co musi się wydarzyć, aby popyt zrównał się z podażą

Odwrócenie obecnej dynamiki, w której popyt instytucjonalny jest w tyle za podażą z wydobycia Bitcoinów, wymaga analizy katalizatorów, które mogą odbudować lub przyspieszyć napływy ETF i akumulację korporacyjnych skarbców. Kilka potencjalnych zdarzeń mogłoby zmienić równowagę w kierunku dominacji popytu, chociaż ich prawdopodobieństwo i czas pozostają niepewne.

Warunki makroekonomiczne stanowią najpotężniejszy potencjalny katalizator. Wyraźny zwrot Rezerwy Federalnej w kierunku trwałego łagodzenia polityki pieniężnej obniżyłby koszt alternatywny posiadania nieprzynoszących dochodów Bitcoinów oraz poprawiłby apetyt na ryzyko w portfelach instytucjonalnych. Jeśli presje inflacyjne osłabną, a wzrost gospodarczy pozostanie silny, tworząc "środowisko Złotowłosej" dla aktywów ryzykownych, alokatorzy instytucjonalni prawdopodobnie zwiększą ekspozycję na kryptowaluty. Obniżki stóp procentowych połączone z zakończeniem zacieśniania ilościowego mogłyby wprowadzić nową płynność na rynki, która tradycyjnie częściowo płynie w kierunku Bitcoinów i rynków kryptowalut.

Jasność regulacyjna mogłaby odblokować znaczący uprzednio zahamowany popyt instytucjonalny blokowany obecnie przez ograniczenia zgodności. Uchwalone kompleksowe przepisy dotyczące kryptowalut ustanawiające jasne ramy klasyfikacji, standardy przechowania oraz nadzór regulacyjny zniosłyby ważną przeszkodę dla udziału instytucjonalnego. Chociaż zatwierdzenie ETF Bitcoinów na rynku spot oznaczało znaczący postęp, wielu potencjalnych alokatorów czeka na bardziej jednoznaczną wytyczną przed zaangażowaniem znacznego kapitału. Jeśli Kongres przegłosuje kompleksową legislację dotyczącą kryptowalut lub jeśli regulatorzy wydadzą jasne wytyczne, może to wywołać falę wcześniej ograniczonego kupna instytucjonalnego.Treść: produkcja miała miejsce w maju 2025 roku. Bitcoin przebija się ponad opór 125 000 dolarów i osiąga nowe rekordy wszech czasów w przedziale 140 000-160 000 dolarów do połowy 2026 roku. Ten rezultat przywróciłby korzystną dynamikę podaży i popytu, która napędzała rally w latach 2024-2025 i potwierdziłby optymistyczną narrację adopcyjną.

Pesymistyczny scenariusz zakłada przyspieszenie odpływów instytucjonalnych zamiast ich odwrócenia, potencjalnie napędzanych przez pogorszenie makroekonomiczne, niepowodzenia regulacyjne lub systemowe niepowodzenia wśród firm zarządzających skarbami przedsiębiorstw. Popyt spada do 50-75% dziennego wydobycia, zmuszając Bitcoin do oczyszczania nadwyżki podaży poprzez spadki cen. Kryptowaluta testuje wsparcie 80 000-90 000 dolarów, potencjalnie przełamując te poziomy, jeśli presja sprzedawców się nasili. Ten rezultat wymagałby znaczących negatywnych katalizatorów - recesji, jastrzębiego zwrotu Fed, dużego uderzenia regulacyjnego lub kaskadowych niepowodzeń firm zarządzających skarbami.

Prawdopodobieństwa tych scenariuszy pozostają z natury niepewne i zależą od rozwoju sytuacji w wielu wymiarach. Uczestnicy rynku powinni monitorować kilka kluczowych wskaźników, aby ocenić, który scenariusz się realizuje:

Dane przepływów ETF dostarczają najbezpośredniejszego sygnału popytu instytucjonalnego w realnym czasie. Codzienne i tygodniowe raporty o przepływach jawią, czy sprzedaż z końca października reprezentowała tymczasową korektę czy oznacza początek trwałego odpływu instytucjonalnego. Jeśli przepływy się stabilizują w okolicach zera lub wracają do skromnych wpływów, sugeruje to konsolidację, a nie załamanie. Jeśli odpływy przyspieszają lub utrzymują się przez kilka kolejnych tygodni, pesymistyczne scenariusze zyskują na wiarygodności.

Metryki on-chain ukazują, czy długoterminowi posiadacze pozostają zdeterminowani czy zaczynają się wyzbywać. Procent dostaw Bitcoinów niezatrzymanych przez 6+ miesięcy, obecnie wynosi około 75%, wskazuje na przekonanie istniejących posiadaczy. Jeśli ten wskaźnik spada znacząco, sugerując, że długoterminowi posiadacze sprzedają, będzie to sygnałem osłabienia fundamentalnego wsparcia. Rezerwy giełdowe i wzorzec transferów do i z giełd dostarczają wglądu w to, czy posiadacze przygotowują się do sprzedaży, czy kontynuują akumulację z myślą o długoterminowym przechowywaniu.

Zachowanie skarbów przedsiębiorstw wskazuje, czy model skarbca cyfrowych aktywów zachowuje zdolność przetrwania. Jeśli firmy skarbcowe wznawiają zakupy Bitcoinów po kompresji NAV, sugeruje to, że model się adaptuje i przetrwa. Jeśli zakupy pozostają zamrożone lub firmy zaczynają sprzedawać udział w aktywach by obsługiwać dług, oznacza to strukturalne problemy, które mogą wymusić likwidacje.

Presja sprzedaży górników ukazuje czy producenci dodają do podaży rynkowej ponad nową emisję czy ją redukują. Śledzenie sald portfeli górników pokazuje, czy nowo wydobyte monety natychmiast trafiają na giełdy czy pozostają w skarbcach górników. Wzrost sprzedaży przez górników skomplikuje trudności z popytem instytucjonalnym, podczas gdy wstrzymanie sprzedaży przez górników częściowo złagodzi spadek zakupów ETF.

Warunki makroekonomiczne i polityka Fed pozostają dominującą siłą zewnętrzną. Komunikaty Fed, dane o inflacji, raporty o zatrudnieniu i wycena rynkowa przyszłych obniżek stóp procentowych dostarczają wglądu w makroekonomiczne tło dla aktywów ryzyka. Poprawa warunków, która wspiera rynki akcji, zazwyczaj wspiera Bitcoin, podczas gdy pogarszające się warunki makroekonomiczne tworzą przeszkody.

Rozwój regulacyjny w głównych jurysdykcjach może okazać się decydujący. Działania Kongresu w sprawie całościowej legislacji kryptowalutowej, regulacje SEC, międzynarodowa koordynacja regulacyjna czy ogłoszenia państwowe o adopcji mogą znacząco wpłynąć na instytucjonalny apetyt na ekspozycję na Bitcoin.

Inwestorzy i uczestnicy rynku stają przed decyzjami dotyczącymi pozycjonowania w obliczu tej niepewności. Konserwatywne podejścia sugerują redukcję ekspozycji lub utrzymanie ścisłych stop-lossów do czasu poprawy równowagi podaży i popytu. Agressive strategie mogą traktować obecne ceny jako okazje do akumulacji, obstawiając, że tymczasowa słabość popytu odwróci się po poprawie warunków makro. Zrównoważone podejścia mogą utrzymywać pozycje, jednocześnie zabezpieczając ryzyko spadkowe poprzez opcje lub rozmiar pozycji odpowiedni do podwyższonej niepewności.

Centralne pytanie pozostaje, czy długoterminowa trajektoria adopcji Bitcoin znosząca krótkoterminową słabość popytu instytucjonalnego pozostaje nienaruszona. Jeśli Bitcoin przedstawia się jako prawowity nowy składnik rezerwowy i niezależny komponent portfela, okresy tymczasowe, gdy przepływy z ETF zawodzą, powinny stanowić okazje do zakupu, a nie powody do obaw. Jednak jeśli wycofanie instytucji sygnalizuje, że Bitcoin nie spełnił obietnicy mainstreamowej adopcji finansowej, obecna słabość może oznaczać bardziej znaczący regres wymagający lat na przezwyciężenie.

Historyczna perspektywa sugeruje cierpliwość. Bitcoin przetrwał liczne okresy spadku popytu, nieprzychylnych nagłówków i spadków cen o 50% lub więcej, tylko po to, by się odbudować i osiągnąć nowe rekordy wszech czasów. Najdłuższy rynek niedźwiedzia dla kryptowaluty trwał około 18 miesięcy od szczytu z 2021 roku do dołka pod koniec 2022 roku, a ten okres obejmował spektakularne niepowodzenia jak Terra/Luna, Three Arrows Capital, Celsius, FTX i inne, które obecne warunki nie osiągają pod względem surowości.

Ramy podaży i popytu opracowane przez Rudd i Porter sugerują, że stała podaż Bitcoin tworzy warunki, w których nawet umiarkowany stały popyt może napędzać znaczną długoterminową aprecjację cen. Ich modelowanie wskazuje, że dzienne wycofania z płynnej podaży równoważnej 1 000-4 000 BTC - łatwo osiągalne przez ETF-y podczas silnych okresów - mogą pchać Bitcoin w kierunku sześciocyfrowych lub siedmiocyfrowych cen w horyzoncie 5-10 lat, jeśli zostanie to utrzymane. Wyzwanie polega na tym, czy popyt instytucjonalny powraca na poziomy umożliwiające tę trajektorię, czy spowolnienie z końca 2025 roku oznacza najwyższy punkt pierwszej fali adopcji instytucjonalnej.

Ostatecznie, ścieżka do przodu zależy od tego, czy Bitcoin udowodni, że oferuje wystarczającą użyteczność - czy to jako zabezpieczenie przed inflacją, dywersyfikator portfela, zdecentralizowana alternatywa dla tradycyjnych finansów, czy cyfrowy środek przechowywania wartości - aby uzasadnić trwałą alokację instytucjonalną mimo zmienności i niepewności regulacyjnej. Nadchodzące miesiące dostarczą kluczowych punktów danych pokazujących, czy przekonanie instytucjonalne o wartości Bitcoina wytrzymuje swoją pierwszą znaczącą próbę od czasu wprowadzenia spotowych ETF-ów, które wprowadziły ten potężny, ale zmienny nowy kanał popytu.

Ostateczne przemyślenia

Podróż Bitcoina przez rok 2025 przetestowała fundamentalną propozycję stojącą za jego wielotrzylionową wyceną: że zaprogramowana rzadkość sama w sobie usprawiedliwia premiowe ceny i ciągłą adopcję instytucjonalną. Harmonogram stałej podaży kryptowaluty stanowi elegancką i niezmienną cechę jej projektu, odróżniającą Bitcoin od walut fiducjarnych podlegających polityce monetarnej inflacji, a nawet od złota, którego roczna podaż z min zależna jest od bodźców cenowych. Halving w kwietniu 2024 roku zredukował nową emisję do około 450 BTC dziennie, tworząc matematyczną rzadkość, którą zwolennicy Bitcoina twierdzą, że musi napędzać długoterminową aprecjację wartości wraz ze wzrostem adopcji.

Jednak doświadczenie z końca 2025 roku pokazuje, że sama rzadkość nie zapewnia wystarczającego wsparcia dla cen, gdy popyt nie materializuje się na oczekiwanych poziomach. Po raz pierwszy od siedmiu miesięcy popyt instytucjonalny poprzez spotowe ETF-y Bitcoin i akumulację skarbca przedsiębiorstwa spadł poniżej tempa dziennej podaży z wydobycia. Ten punkt przecięcia, potwierdzony 3 listopada 2025 roku, reprezentuje potencjalnie znaczącą infleksję w strukturze rynku Bitcoina i wyzwanie dla samozadowoleniowego założenia, że ograniczona podaż automatycznie przekłada się na stale rosnące ceny.

Strona podaży w równaniu Bitcoina spełniała swoje zadanie dokładnie zgodnie z projektem. Halving odbył się zgodnie z harmonogramem, redukując emisję z matematyczną precyzją. Górnicy nadal zabezpieczają sieć mimo skompresowanych warunków ekonomicznych, choć masowe zadłużenie potrzebne do utrzymania operacji wprowadza niepokojące kruchości. Harmonogram podaży protokołu sięga przewidywalnie w daleką przyszłość, przy czym kolejne halvingi dalej redukują nową emisję, aż do momentu, gdy ostatni Bitcoin zostanie wydobyty około roku 2140. Ta niezawodność podaży jest jednym z kluczowych elementów i wyróżników Bitcoina.

Strona popytu okazała się znacznie mniej przewidywalna. Uruchomienie spotowego ETF-u Bitcoin w styczniu 2024 roku początkowo spełniło obietnice głównego dostępu instytucjonalnego, z miliardami płynącymi do tych produktów, a tempo absorpcji przewyższało wydobycie. Ta dynamika napędzała aprecjację Bitcoina z poziomu 40 000 do ponad 126 000 dolarów, potwierdzając tezę, że dostępne produkty instytucjonalne odblokują znaczny, nazwany popyt. Jednak odwrót do netto odpływów pod koniec października, sięgający $1,67 miliarda od 11 października i kulminujący w $600 milionach tygodniowych odpływów, pokazał jak szybko może się zmienić sentyment instytucjonalny.

Kanał skarbcowy przedsiębiorstw, który zapewniał uzupełniający popyt, również osłabł znacząco. Upadek premi NAV w sektoriach skarbca aktywów cyfrowych zablokował mechanizm pozyskiwania kapitału, który firmy te wykorzystały do zakupu Bitcoinów. Z 188 firm skarbcowych posiadających znaczne pozycje i wielu stojących przed znaczącymi zobowiązaniami długu, to źródło popytu może dostarczać ograniczone wsparcie, dopóki warunki rynkowe nie poprawią się na tyle, by przywrócić możliwości emisji akcji.

Implikacje dla inwestorów i uczestników rynku są trzeźwe. Rzadkość Bitcoina tworzy potencjał dla szoków podażowych i dramatycznej aprecjacji cen kiedy wzrost popytu przewyższa wzrost podaży. Jednak odwrotna sytuacja - gdzieContent: wzrost popytu zanika lub odwraca się – wprowadza ryzyko, któremu sama niedobór nie może zapobiec. academic frameworks, które modelują trajektorie cen Bitcoin, demonstrują tę symetrię: stała podaż wzmacnia zarówno wzrost cen przy rosnącym popycie, jak i spadek przy kurczącym się popycie.

Kwestie struktury rynku sugerują zwiększoną wagę monitorowania przepływów instytucjonalnych. Biorąc pod uwagę, że ETF-y na Bitcoina obecnie dominują odkrywanie cen w około 85% przypadków, te produkty pełnią rolę głównego mechanizmu przekaźnikowego między decyzjami alokacyjnymi instytucji a cenami spot Bitcoin. Gdy przepływy ETF się odwracają, bezpośrednio usuwają popyt z rynków, jednocześnie sygnalizując pogarszające się zaufanie instytucjonalne. Tworzy to zarówno mechaniczny nacisk sprzedażowy, jak i psychologiczne przeszkody, które mogą się nasilać.

Dalsza trajektoria zależy od czynników w dużej mierze poza kontrolą protokołu Bitcoin. Warunki makroekonomiczne, szczególnie polityka Rezerwy Federalnej i szerszy apetyt na ryzyko, wpływają na instytucjonalną gotowość do alokacji w niestabilne aktywa bez dochodu. Rozwój regulacyjny w głównych jurysdykcjach może albo odblokować nowy udział instytucji, albo wprowadzić dodatkowe bariery. Postępy technologiczne w zakresie przechowywania, realizacji i struktury produktów mogą zmniejszyć tarcia i poszerzyć dostępne rynki. Żaden z tych czynników nie odnosi się do stałej podaży Bitcoina, ale wszystkie silnie wpływają na popyt, a tym samym na ceny.

Dla długoterminowych inwestorów obecny epizod wzmacnia kilka lekcji. Po pierwsze, Bitcoin pozostaje aktywem o wysokiej zmienności, którego cena może znacznie spaść, nawet z podwyższonych poziomów, niezależnie od ograniczeń podaży. Po drugie, adaptacja instytucjonalna poprzez ETF-y stanowi rzeczywisty postęp w kierunku akceptacji głównego nurtu, ale wprowadza nowe źródła zmienności, ponieważ instytucje okazują się mniej stabilne niż ideologicznie zaangażowani detaliczni posiadacze. Po trzecie, interakcja między stałą podażą a zmiennym popytem tworzy asymetryczne skutki – ogromne zyski podczas wzrostu popytu i znaczące spadki podczas suszy popytu.

Teza wspierająca długoterminową inwestycję w Bitcoin nie zmieniła się zasadniczo. Kryptowaluta pozostaje największym, najbezpieczniejszym i najbardziej rozpoznawalnym cyfrowym aktywem, z rosnącą infrastrukturą, poprawiającą się przejrzystością regulacyjną i rozszerzającym się dostępem instytucjonalnym. Jej harmonogram podaży pozostaje niezmienny, a jej właściwość niedoboru nietknięta. Jednak urzeczywistnienie wartości, którą teoretycznie tworzy niedobór, wymaga ciągłego wzrostu popytu ze strony instytucji, korporacji i osób indywidualnych, które uważają Bitcoin za wystarczająco przekonujący, aby alokować znaczący kapitał mimo jego zmienności i niepewności.

Obecne odłączenie podaży od popytu może oznaczać ważny punkt zwrotny, w którym rynek oddziela trwałą adaptację instytucjonalną od spekulacyjnego ekscesu. Jeśli Bitcoin przetrwa ten okres zmniejszonego popytu instytucjonalnego i ostatecznie przyciągnie odnowione zainteresowanie na wyższych poziomach cenowych, to wzmocniłoby to argument na rzecz Bitcoina jako dojrzewającej klasy aktywów odnajdującej swoje miejsce w zdywersyfikowanych portfelach. Jeśli zaś wycofanie instytucjonalne utrzyma się lub przyspieszy, byłoby to wyzwaniem dla założeń co do nieuchronności i tempa adaptacji Bitcoina w głównym nurcie.