A atividade de negociação do Ethereum na Binance ultrapassou $6 trilhões em 2025, um valor aproximadamente duas a três vezes maior que em ciclos de mercado anteriores. Este número impressionante reflete mais que um simples crescimento. Sinaliza uma mudança fundamental no funcionamento dos mercados de cripto, cada vez mais impulsionados por especulação, alavancagem e derivativos, em vez da negociação spot orgânica que caracterizou as altas anteriores dos mercados.

De acordo com o analista da CryptoQuant, Darkfost, o mercado de Ethereum agora é "impulsionado por especulação mais do que nunca, enquanto os traders buscam retornos rápidos em vez de crescimento sustentável." Esta transformação criou um ambiente de negociação muito menos estável, onde a volatilidade e a alavancagem moldam cada vez mais a ação dos preços. Enquanto isso, o open interest na Binance alcançou $12.5 bilhões em agosto de 2025, representando um aumento de cinco vezes em comparação ao recorde anterior de $2.5 bilhões em novembro de 2021.

Esses números são importantes porque o volume de negociação serve como o sangue vital de qualquer mercado financeiro. Ele revela quem está comprando e vendendo, em que ritmo e com que convicção. Mas no cripto, onde os derivativos agora representam aproximadamente 79% da atividade total de negociação, as estatísticas de volume se tornaram tanto mais importantes quanto mais complexas de interpretar. Alto volume pode sinalizar interesse genuíno e liquidez saudável, mas também pode mascarar wash trading, refletir especulação alavancada ou indicar uma iminente cascata de liquidações.

Abaixo, explicamos o que realmente significa o volume de negociação nos mercados de criptomoedas, como ele é medido e relatado, por que o aumento na atividade de negociação do Ethereum revela padrões preocupantes sobre a estrutura de mercado e o que traders e investidores devem entender sobre a relação entre volume, descoberta de preços e saúde do mercado.

O Que é Volume de Negociação? Definição e Fundamentos

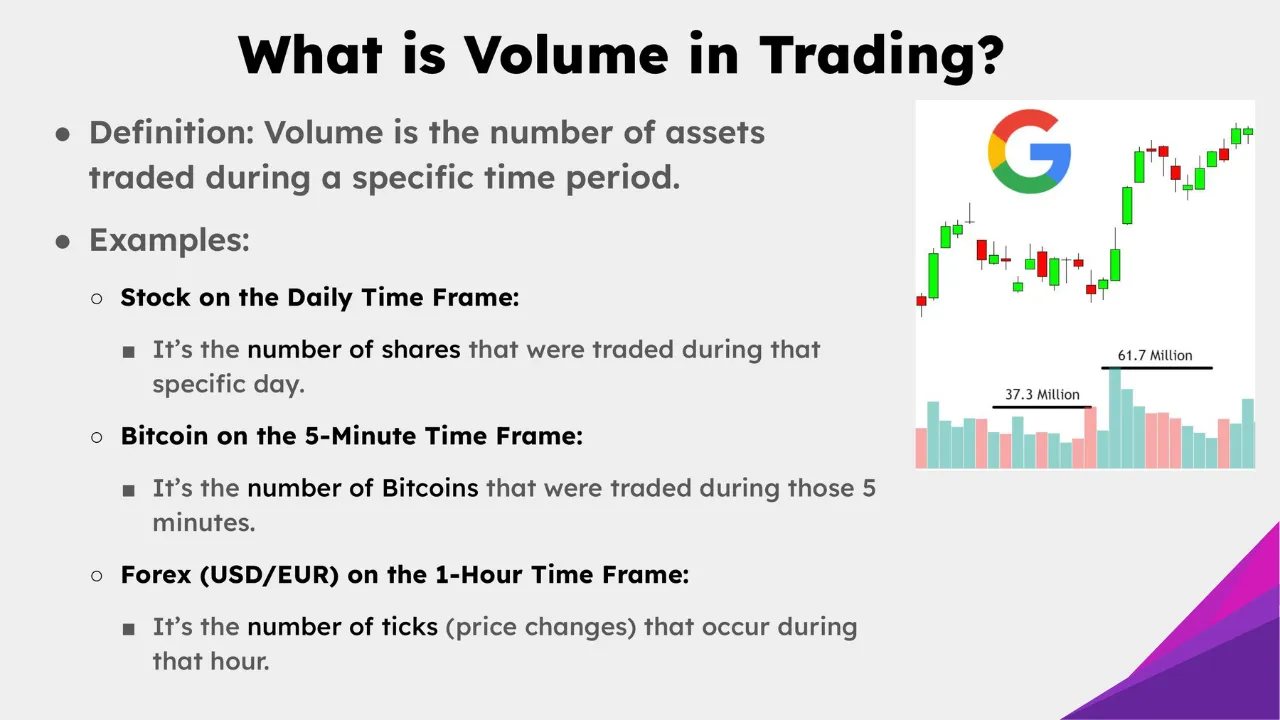

O volume de negociação representa o montante total de um ativo que muda de mãos durante um período especificado, tipicamente medido em 24 horas nos mercados de cripto. Diferentemente dos mercados financeiros tradicionais com horários definidos de abertura e fechamento, as exchanges de criptomoedas operam continuamente, criando desafios únicos para o cálculo e interpretação do volume.

No cripto, o volume pode ser medido de várias maneiras. A métrica mais comum é o volume notional, que representa o valor em dólares de todas as negociações executadas. Se 100 Bitcoins são negociados a um preço médio de $100,000 cada, o volume notional seria de $10 milhões. No entanto, exchanges e agregadores de dados também acompanham a contagem de negociações (o número de transações individuais), endereços ativos únicos e a quantidade real de moedas movidas.

A profundidade do livro de ordens fornece um conceito relacionado, mas distinto. Enquanto o volume mede negociações passadas, a profundidade mede a quantidade de ordens de compra e venda à espera em vários níveis de preço. Uma exchange pode mostrar alto volume histórico, mas livros de ordens finos, significando que grandes ordens ainda podem causar deslizamentos de preço significativos. Essa distinção é particularmente importante no cripto, onde a liquidez pode fragmentar-se entre dezenas de locais.

O volume de negociação difere fundamentalmente da contagem de transações. Uma única grande negociação institucional pode representar milhões de dólares em volume, mas apenas uma transação. Por outro lado, milhares de pequenas negociações de varejo podem gerar inúmeras transações enquanto produzem um volume total modesto. A Binance processa uma média de $30 bilhões em negociações diárias, mas isso reflete uma mistura de negociações em bloco institucionais, criação de mercado algorítmica, especulação de varejo e sistemas de negociação automatizados.

A maioria das grandes exchanges reporta publicamente os números de volume, que são então agregados por plataformas como CoinMarketCap, CoinGecko e The Block. No entanto, esses números autorrelatados historicamente se mostraram não confiáveis. Pesquisas consistentemente descobriram que uma parte significativa do volume de exchanges de cripto relatado é fabricado através de wash trading, onde a mesma entidade executa tanto ordens de compra quanto de venda para criar a ilusão de atividade.

O desafio se torna mais complexo ao distinguir entre volume spot e de derivativos. O volume spot representa a criptomoeda real mudando de mãos, enquanto o volume de derivativos reflete contratos cujo valor deriva de um ativo subjacente. Como um Bitcoin pode teoricamente sustentar contratos derivados ilimitados, o volume de derivativos muitas vezes supera o de spot, apesar de representar reivindicações sobre a mesma oferta finita de moedas.

Volume Spot vs. Derivativos: O que está impulsionando o mercado hoje

A evolução do mercado cripto de uma negociação dominada por spot para dominada por derivativos marca talvez sua transformação estrutural mais significativa. Enquanto os volumes spot de Bitcoin e Ethereum permanecem substanciais, contratos perpétuos agora representam aproximadamente 78% do volume total de negociação de derivativos criptográficos, e derivativos, em geral, representam aproximadamente 79% de toda a atividade do mercado cripto.

Futuros perpétuos, ou "perps", diferem dos futuros tradicionais por nunca expirarem. Em vez de liquidarem em uma data fixa, esses contratos usam um mecanismo de taxa de financiamento liquidado a cada oito horas para manter os preços alinhados com os mercados spot. Quando os perpétuos negociam acima do spot, os titulares longos pagam aos curtos; quando negociam abaixo, os curtos compensam os longos. Esse reequilíbrio contínuo permite a manutenção indefinida de posições enquanto teoricamente impede divergência excessiva dos preços dos ativos subjacentes.

A dominância da negociação de derivativos reflete vários fatores convergentes. Primeiro, derivativos permitem alavancagem, permitindo que traders controlem posições muito maiores que sua base de capital. Plataformas oferecem regularmente alavancagem de 100x, o que significa que um trader pode controlar $100,000 em Bitcoin com apenas $1,000. Esta amplificação atrai especuladores em busca de retornos amplificados, mas cria fragilidade sistêmica.

Segundo, mercados de derivativos fornecem ferramentas sofisticadas de hedge antes indisponíveis no cripto. Mineradores podem travar preços de venda futuros, protegendo contra a volatilidade de baixa. Criadores de mercado podem gerenciar risco de inventário de forma mais eficiente. Investidores institucionais usam cada vez mais derivativos para gestão de exposição em vez de acumular participações spot, como evidenciado pelo crescimento de 26% ano a ano dos futuros de Bitcoin e Ethereum.

Os dados sobre a atividade do Ethereum em 2025 ilustram essa mudança de forma clara. Embora os $6 trilhões em volume de negociação na Binance possam sugerir robusta saúde de mercado, o contexto revela um quadro diferente. Esse volume vem principalmente de swaps perpétuos e futuros, em vez de acumulação spot. Os $12.5 bilhões em open interest representam posições alavancadas, não Ethereum real mantido em carteiras.

Alavancagem e taxas de financiamento criam loops de feedback que amplificam a volatilidade. Quando o Bitcoin atingiu recordes em outubro de 2025, mais de $19 bilhões em posições alavancadas foram liquidadas em um período de 24 horas, afetando mais de 1.6 milhões de traders. Essas liquidações em cascata ocorreram à medida que a queda dos preços acionou chamadas de margem, forçando o fechamento automático de posições que reduziram ainda mais os preços, acionando liquidações adicionais em um espiral auto-reforçadora.

O crash de outubro demonstrou como o volume impulsionado por derivativos difere da atividade de mercado baseada em spot. O Bitcoin caiu 17.2% enquanto o open interest diminuiu mais de 30%, revelando que grande parte da ação de preços anterior refletia especulação alavancada em vez de demanda sustentável. Uma vez que a alavancagem se desfez, os preços corrigiram-se acentuadamente.

Essa dinâmica cria um ambiente de mercado onde movimentos de preços de curto prazo tornamse cada vez mais dissociados dos motores de valor fundamentais. Um mercado dominado por derivativos responde a fatores técnicos como taxas de financiamento, níveis de liquidação e datas de vencimento de opções tanto quanto a métricas de adoção, progresso de desenvolvimento ou condições macroeconômicas.

Dominância das Exchanges e Concentração de Liquidez

A estrutura de mercado no cripto permanece notavelmente concentrada apesar da proliferação de locais de negociação. A Binance manteve uma participação de mercado de 35-39.8% ao longo de 2025, processando aproximadamente $2.06 trilhões em volume de negociação spot no Q3. Essa dominância se estende tanto aos mercados spot quanto de derivativos, onde a Binance comanda 24.61% do open interest total.

A concentração de liquidez em uma única plataforma cria tanto benefícios quanto riscos. No lado positivo, liquidez concentrada geralmente significa spreads mais apertados e melhor execução para os traders. Grandes ordens... Conteúdo: pode ser preenchido com impacto mínimo no preço quando existir profundidade. Criadores de mercado concentram operações onde o volume flui, criando liquidez autorreforçante.

No entanto, a concentração excessiva introduz pontos únicos de falha. Quando a Binance aumentou seu domínio de mercado para quase 50% durante períodos de estresse de mercado em abril de 2025, a exchange efetivamente se tornou importante para o sistema. Problemas técnicos, ações regulatórias ou problemas internos na Binance impactariam desproporcionalmente os mercados cripto globais.

O modelo maker-taker empregado pela maioria das exchanges cria complexidade adicional. Makers fornecem liquidez ao colocar ordens limitadas no livro de ordens, enquanto takers removem liquidez ao executar ordens de mercado. As exchanges normalmente cobram taxas mais altas dos takers enquanto reembolsam os makers, incentivando a atividade de criação de mercado. No entanto, essa estrutura pode permitir manipulações de níveis de taxas onde os traders realizam wash trading para obter descontos de volume.

Exchanges menores e locais descentralizados ocupam nichos de mercado distintos. Exchanges descentralizadas (DEXs) agora possuem uma participação de mercado de 21,7%, subindo de níveis insignificantes apenas alguns anos atrás. Plataformas como Uniswap e dYdX oferecem negociações sem custódia, atraindo usuários que priorizam o controle sobre seus ativos. No entanto, a liquidez em DEXs geralmente permanece ordens de magnitude menor que as grandes exchanges centralizadas, resultando em spreads mais amplos e maior slippage para grandes operações.

A concentração se estende além das plataformas para pares de negociação específicos e ativos. Bitcoin e Ethereum representam mais de 61% de todo o volume de negociação em todas as exchanges, deixando milhares de altcoins negociando em relativa obscuridade. Essa concentração cria uma hierarquia onde os principais ativos se beneficiam de liquidez profunda, enquanto tokens menores sofrem de mercados fragmentados e escassos propensos à manipulação.

Slippage, a diferença entre os preços esperados e executados das operações, varia drasticamente com base na concentração de liquidez. Uma ordem de mercado de $10 milhões em Bitcoin na Binance pode experimentar slippage mínimo, dada a profundidade da plataforma. A mesma ordem para um altcoin de capitalização mediana poderia mover o mercado em 5-10%, afetando dramaticamente a qualidade da execução.

Como o Volume Influencia a Descoberta de Preços

A descoberta de preços, o processo através do qual os mercados determinam os valores dos ativos, depende criticamente do volume de negociação. Em teoria, volumes mais altos levam a uma descoberta de preços mais eficiente ao incorporar opiniões diversas dos participantes e reduzir a influência de traders individuais. No entanto, os mercados cripto demonstram que a quantidade de volume importa menos que a qualidade do volume.

O volume genuíno de negociação melhora a descoberta de preços através de vários mecanismos. Primeiro, mais transações significam mais informações incorporadas aos preços. Cada negociação representa a avaliação de valor justo de um participante naquele momento. Agregar milhares de avaliações deve teoricamente se aproximar mais do verdadeiro valor do que um punhado de negociações.

Segundo, volumes mais altos normalmente correlacionam-se com spreads mais estreitos de compra e venda. Quando muitos participantes negociam ativamente, a competição entre criadores de mercado reduz o spread entre os preços de compra e venda. Spreads estreitos reduzem os custos de transação e tornam os preços mais contínuos, em vez de pularem entre níveis discretos.

Terceiro, o volume fornece liquidez, permitindo que grandes players entrem ou saiam de posições sem mover dramaticamente os preços. Essa profundidade incentiva a participação de investidores sofisticados, cujo capital e análise poderiam melhorar a precisão dos preços. Mercados escassos, ao contrário, veem preços oscilando com fluxos modestos de ordens.

No entanto, esses benefícios dependem da autenticidade do volume. Wash trading, onde a mesma entidade executa ambos os lados das negociações, cria a ilusão de volume sem descoberta genuína de preços. Pesquisas sugerem que mais de 70% do volume em exchanges não regulamentadas consiste em wash trades, enquanto até mesmo estimativas conservadoras colocam o volume falso entre 25-50% em muitas plataformas.

O relatório da Bitwise Asset Management apresentado à SEC estimou que aproximadamente 95% do volume de negociação relatado de Bitcoin era falso. Embora esse número provavelmente exagere o problema nas principais exchanges regulamentadas, ele destaca questões sistêmicas com dados auto-relatados. As exchanges têm fortes incentivos para inflar o volume, pois volumes mais altos relatados atraem usuários em busca de mercados líquidos e permitem que as exchanges cobrem taxas mais altas de listagem de tokens.

Detectar wash trading requer analisar padrões de negociação em vez de confiar em números aparentes. A negociação legítima normalmente exibe certas características: negociações se agrupam em torno de números redondos devido à psicologia humana, tamanhos de negociação seguem distribuições de lei de potência com muitas pequenas negociações e poucas grandes, e o volume de negociação correlaciona-se com o tráfego na web e a atividade nas redes sociais. Wash trading mostra padrões opostos: distribuições anormalmente suaves, falta de agrupamento de números redondos, e volume desconectado de métricas de engajamento genuínas.

Ações recentes de aplicação da lei têm mirado essa manipulação. Em outubro de 2024, a SEC acusou quatro criadores de mercado por gerar volume artificial de negociação de tokens, revelando um esquema internacional envolvendo 18 indivíduos em várias jurisdições. Tais ações representam uma atenção regulatória crescente à manipulação de mercado, embora a aplicação da lei permaneça inconsistente.

Mesmo em locais legítimos, a qualidade do volume varia. Vendas de pânico no varejo durante quedas geram alto volume, mas podem não refletir uma descoberta de preços racional. Negociações algorítmicas e estratégias de alta frequência podem inflar volumes enquanto adicionam informações mínimas. A atividade de bots afeta particularmente tokens menores, onde serviços como Volume.li vendem wash trading como um serviço, gerando milhares de negociações falsas para aumentar a visibilidade dos tokens.

A implicação para a descoberta de preços é que o volume por si só revela pouco sobre a eficiência do mercado. Analistas precisam considerar a origem do volume, padrões de negociação e fatores externos para avaliar se volumes altos indicam interesse genuíno ou atividade fabricada projetada para enganar.

O que o Volume de $6 Trilhões do Ethereum Revela Sobre os Mercados de 2025

O volume sem precedentes de negociação de Ethereum na Binance serve como um estudo de caso na estrutura do mercado cripto moderno. Embora o valor de $6 trilhões pareça indicar um interesse extraordinário no Ethereum, uma análise mais profunda revela padrões preocupantes sobre especulação, alavancagem e fragilidade do mercado.

Primeiro, esse volume surgiu durante um período de recuperação de preços, em vez de crescimento orgânico. O Ethereum recuperou níveis em torno de $3.500-3.700 no final de 2025, mas a atividade de negociação que impulsionou essa recuperação parecia fundamentalmente diferente dos ciclos de alta anteriores. Em 2020-2021, a acumulação à vista dominou, com investidores comprando e mantendo ETH. Em 2025, a especulação em derivativos impulsiona o volume, enquanto traders apostam em movimentos de preços de curto prazo.

O open interest de $12,5 bilhões, um aumento de cinco vezes desde o pico de 2021, revela a extensão do posicionamento alavancado. O open interest mede o valor total dos contratos derivativos pendentes, indicando quanto capital está em posições alavancadas. O crescimento dramático dessa métrica sugere que traders estão usando cada vez mais fundos emprestados para amplificar a exposição em vez de comprar Ethereum à vista.

Essa mudança carrega várias implicações. Posições alavancadas enfrentam liquidação se os preços se moverem desfavoravelmente, criando potencial para cascatas onde vendas forçadas disparam liquidações adicionais. O evento de liquidação de outubro de 2025, que eliminou $19 bilhões em posições, demonstrou essa vulnerabilidade. Embora esse evento tenha afetado principalmente o Bitcoin, dinâmicas similares ameaçam qualquer mercado altamente alavancado.

Além disso, rallies impulsionados por derivativos tendem a ser mais frágeis do que aqueles impulsionados à vista. Compradores à vista sinalizam convicção, geralmente mantendo através da volatilidade. Traders de derivativos costumam empregar prazos mais curtos, revertendo rapidamente posições. Pesquisas mostram que 81% das posições de derivativos fecham em 24 horas, indicando intenção especulativa em vez de investimento.

A concentração de negociação de Ethereum na Binance adiciona outra camada de preocupação. Enquanto o domínio de mercado da Binance reflete suas vantagens de liquidez, também significa que a ação de preço do Ethereum depende fortemente da dinâmica de uma única plataforma. Problemas específicos da Binance, sejam problemas técnicos, pressões regulatórias ou mudanças de políticas, poderiam impactar desproporcionalmente os preços do Ethereum globalmente.

Comparar o padrão de 2025 com ciclos anteriores revela a mudança. Em 2017, o rally do Bitcoin foi impulsionado por FOMO no varejo e compras à vista. Em 2020-2021, acumulação institucional à vista e propostas de ETF...conduziu Bitcoin e Ethereum para cima. Em 2025, a especulação com derivativos começa a dominar cada vez mais. Essa evolução espelha os mercados financeiros tradicionais, onde os derivativos frequentemente excedem os volumes dos ativos subjacentes, mas a transição cripto ocorreu de forma notavelmente rápida.

O mecanismo de taxa de financiamento nos mercados perpétuos adiciona outra complexidade. Quando os preços perpétuos excedem os preços à vista, os titulares de posições longas pagam financiamento para os shorts. Durante a alta de 2025, taxas de financiamento positivas sustentadas indicavam que os longs dominavam, pagando bilhões no total para manter as posições. Esses custos eventualmente pressionam os traders a fechar, potencialmente desencadeando reversões.

Olhando para frente, a estrutura de negociação do Ethereum apresenta tanto oportunidades quanto riscos. Por um lado, mercados de derivativos profundos fornecem ferramentas de hedge sofisticadas e eficiência de preços. Por outro, o excesso de alavancagem cria amplificação da volatilidade e risco de crash. Resta ver se o Ethereum amadurece em um mercado mais equilibrado ou repete ciclos de euforia alavancada e cascatas de liquidação.

Volume como Indicador de Sentimento de Mercado

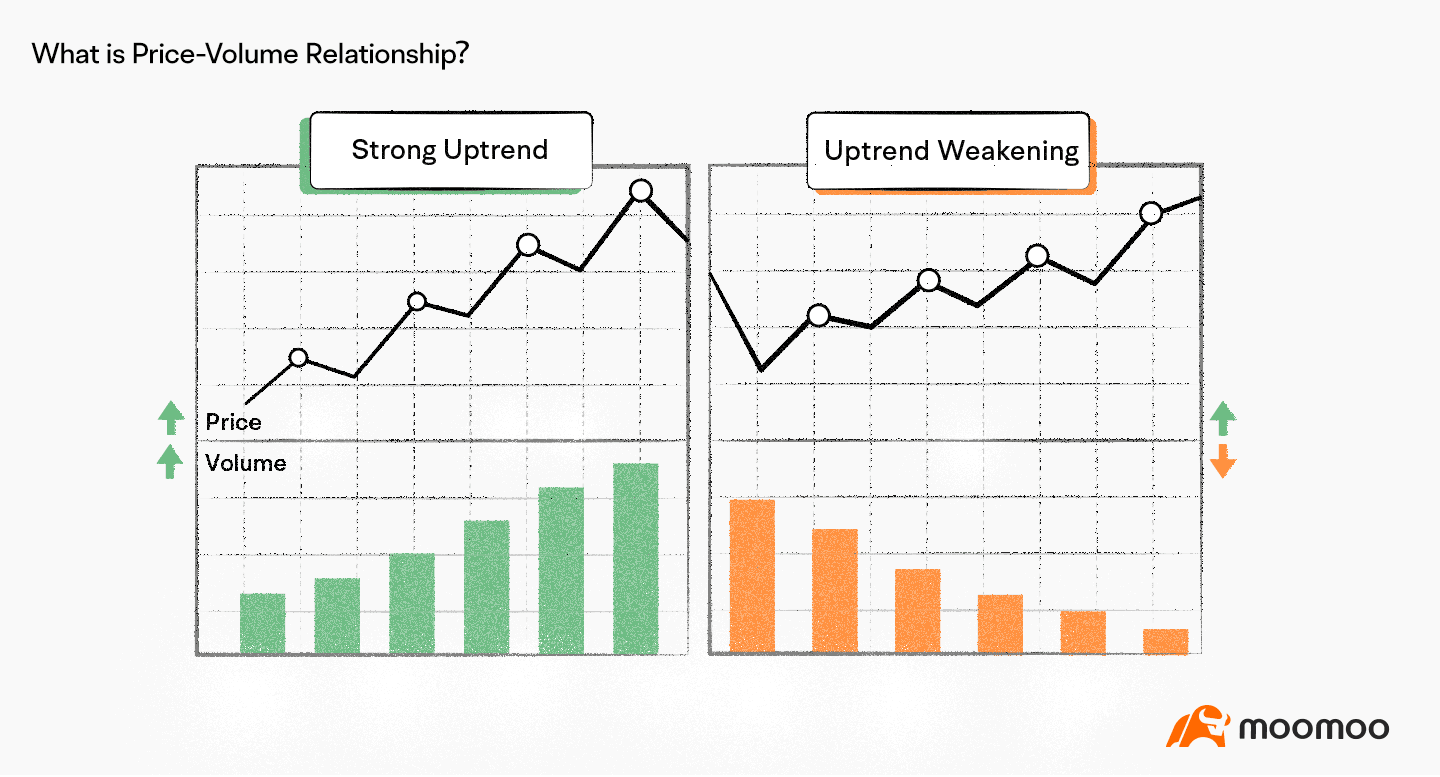

Analistas técnicos há muito tempo usam o volume de negociação para validar movimentos de preço e identificar potenciais reversões. Nos mercados de cripto, onde a ação dos preços pode ser violenta e aparentemente aleatória, a análise de volume fornece um contexto crucial para entender a dinâmica do mercado.

O princípio básico é que o volume deve confirmar as tendências. Durante tendências de alta genuínas, os preços em alta devem ser acompanhados por aumento de volume, mostrando acumulação por novos compradores. Volume em declínio durante as altas sugere enfraquecimento de momentum e potencial exaustão. Inversamente, tendências de baixa devem ver o volume aumentar nas vendas e diminuir nas recuperações, indicando pressão de venda persistente.

Divergências de volume frequentemente precedem grandes reversões. Se o Bitcoin atinge novos máximos de preço mas o volume fica aquém dos níveis vistos em máximos anteriores, essa divergência baixista adverte que menos participantes apoiam a alta. O dinheiro esperto pode estar distribuindo enquanto o varejo persegue o momentum. Da mesma forma, se os preços atingem mínimos mais baixos mas o volume diminui, isso sinaliza exaustão do vendedor e potencial formação de fundo.

Vários indicadores formalizam a análise de volume. O Preço Médio Ponderado pelo Volume (VWAP) calcula o preço médio ponderado pelo volume durante uma sessão de negociação. VWAP serve como um nível de suporte/resistência dinâmico e referência para traders institucionais. Preços acima do VWAP sugerem que os compradores controlam a sessão; abaixo indica dominância dos vendedores. Muitos traders institucionais especificamente procuram execução no VWAP, acumulando abaixo ou distribuindo acima dele.

O cálculo do VWAP é direto: para cada período, multiplica-se o preço típico (média de alta, baixa e fechamento) pelo volume, soma-se esses produtos, e então divide-se pelo volume total. Nos mercados 24/7 de cripto, o VWAP geralmente é reiniciado à meia-noite UTC, embora os traders possam ajustar os períodos de reinício com base na estratégia.

O Volume em Balanço (OBV) fornece outra ferramenta poderosa. OBV cria uma contagem contínua ao adicionar volume em dias de alta e subtraí-lo em dias de baixa. Esse indicador cumulativo revela se o fluxo de volume predominantemente se dirige à compra ou venda ao longo do tempo. Divergências de OBV em relação ao preço frequentemente sinalizam reversões iminentes. Se o Ethereum sobe mas o OBV cai, sugere distribuição apesar dos preços em alta.

As razões de fluxo de troca rastreiam o equilíbrio entre depósitos e retiradas das exchanges. Grandes entradas normalmente precedem vendas, à medida que investidores movem moedas para exchanges para vender. Inversamente, retiradas para armazenamento frio sugerem acumulação e pressão de venda reduzida.

Picos de volume frequentemente precedem movimentos significativos em qualquer direção. Um aumento repentino de volume acompanhado por um rompimento de consolidação tende a ser mais confiável do que rompimentos de baixo volume. No entanto, os traders devem distinguir entre aumentos legítimos de volume e picos impulsionados por lavagem ou liquidações.

O crash em outubro de 2025 ilustrou padrões de volume em torno de eventos de liquidação. À medida que o Bitcoin caiu de $122.000 para $104.000, o volume explodiu quando mais de 1,6 milhão de traders foram liquidados. Esse aumento de volume refletiu venda forçada em vez da dinâmica orgânica do mercado, criando um evento de capitulação que muitas vezes marca fundos temporários.

O contexto é crucial na análise de volume. Durante a sessão de negociação asiática, o volume de Bitcoin pode aumentar devido à atividade de investidores regionais. Durante o horário de mercado dos EUA, os padrões de volume são diferentes. Feriados e fins de semana geralmente veem volume reduzido e volatilidade aumentada, à medida que a liquidez mais fina permite oscilações de preço maiores em pedidos menores.

Volume Institucional vs. Varejo: Quem Está Movendo o Fluxo?

A composição do volume de negociação entre participantes institucionais e de varejo molda fundamentalmente a dinâmica do mercado. Esses grupos negociam de forma diferente, respondem a informações diferentes e criam padrões de volume distintos.

Investidores institucionais normalmente se envolvem em transações substancialmente maiores. Negociações individuais muitas vezes variam em milhões de dólares, enquanto as transações de varejo podem ser apenas centenas ou milhares. Essa diferença de tamanho significa que um punhado de transações institucionais pode equivaler ao volume de milhares de transações de varejo.

As instituições também têm acesso a ferramentas e informações mais sofisticadas. Elas empregam analistas quantitativos, mantêm terminais Bloomberg e utilizam algoritmos de execução avançados. Mais de 80% da exposição cripto institucional passa por derivativos em vez de participações à vista, refletindo estratégias de hedge sofisticadas além das abordagens típicas de traders de varejo.

Diferenças comportamentais separam esses grupos também. Traders institucionais alocam capital com horizontes de tempo mais longos, usando algoritmos e dados on-chain para um momento preciso. Os dados mostram um aumento de 20% em endereços de carteiras de Bitcoin com mais de 1.000 BTC em maio de 2025, sugerindo acumulação de baleias durante a fraqueza do mercado.

Traders de varejo, por outro lado, geralmente reagem emocionalmente aos movimentos de preço. FOMO impulsiona a compra de varejo em alta, enquanto o pânico acelera a venda de varejo durante quedas. Um aumento de 30% no volume de negociação do Dogecoin na Coinbase correlacionou-se com o burburinho nas redes sociais em vez de desenvolvimentos fundamentais, tipificando movimentos impulsionados pelo varejo.

Esses padrões comportamentais criam assinaturas de volume identificáveis. A acumulação institucional frequentemente ocorre durante a fraqueza do mercado quando o varejo entra em pânico. O volume pode ser modesto, mas persistente, enquanto as instituições constroem posições de forma constante ao longo de semanas ou meses. Ralis impulsionados pelo varejo veem aumentos explosivos de volume à medida que o FOMO se espalha, muitas vezes marcando topos locais enquanto as instituições distribuem para compradores de varejo ávidos.

Os dados do Q1 de 2025 da Coinbase mostraram que o volume de negociação institucional caiu 36%, enquanto o de varejo caiu 58%, demonstrando a resiliência das instituições durante o estresse do mercado. Esse padrão se repete em ciclos: as instituições reduzem a atividade mais gradualmente, enquanto o varejo sai completamente durante o medo.

Os lançamentos de ETF em 2024-2025 aumentaram dramaticamente o acesso institucional ao cripto. ETFs de Bitcoin atraíram $2,2 bilhões em entradas semanais, enquanto ETFs de Ethereum viram entradas recorde de $2,12 bilhões, fornecendo veículos regulamentados para o capital institucional. Esses fluxos representam capital de longo prazo em vez de negociação especulativa.

Os criadores de mercado formam uma terceira categoria entre instituições e varejo. Essas firmas de negociação profissional, como Galaxy Digital e Cumberland, fornecem liquidez ao citar continuamente preços de compra e venda. O volume deles advém de milhares de pequenos negócios capturando spreads bid-ask em vez de apostas direcionais.

Empresas de trading de alta frequência (HFT) executam milhares de negócios por segundo, gerando volume significativo enquanto mantêm posições por milissegundos. O volume de HFT reflete arbitragem e market-making em vez de visões de investimento, mas ainda fornece liquidez que facilita a descoberta de preços.

A mudança para a participação institucional altera o caráter do mercado. Mercados dominados por instituições tendem a apresentar menor volatilidade, correlação mais forte com ativos tradicionais, e preços mais eficientes. No entanto, também podem concentrar riscos, já que poucos grandes players podem impactar significativamente os preços por meio de grandes ordens ou ações coordenadas.

Riscos de Mercados Movidos por Volume

Enquanto o alto volume de negociação geralmente melhora a eficiência do mercado, o volume movido por derivativos...A concentração cria vulnerabilidades sistêmicas que ameaçam a estabilidade do mercado.

O efeito cascata de liquidações em outubro de 2025 demonstrou esses riscos de forma vívida. Mais de US$ 19 bilhões em posições alavancadas evaporaram em 24 horas quando um choque geopolítico desencadeou chamadas de margem. Este evento superou recordes anteriores, afetando mais de 1,6 milhão de traders em várias plataformas.

A mecânica das cascatas de liquidação segue padrões previsíveis. Quedas iniciais de preço desencadeiam liquidações automáticas para as posições mais alavancadas. Essas vendas forçadas criam pressão de venda, empurrando os preços para baixo e gerando liquidações adicionais. Esse ciclo de feedback acelera dramaticamente quando os livros de ordens ficam escassos, já que cada liquidação tem maior impacto no preço em ambientes de baixa liquidez.

A alta alavancagem magnifica esses efeitos. Com alavancagem de 100x comumente disponível, um movimento adverso de 1% no preço liquida posições. Durante eventos voláteis, os preços podem mover-se 10-20% em poucas horas, eliminando traders alavancados em todos os níveis. Tokens de médio e pequeno porte caíram 60-80% durante a cascata de outubro, muito além do declínio de 11% do Bitcoin.

A infraestrutura das exchanges sofre sob estresse extremo. Os mercados tradicionais empregam circuit breakers que interrompem o trading durante movimentos rápidos, permitindo que os participantes avaliem a situação. Os mercados de cripto não têm essas proteções, operando continuamente mesmo durante as cascatas. Essa estrutura 24/7, combinada com liquidez global fragmentada, impede as intervenções coordenadas possíveis nas finanças tradicionais.

O risco se estende além dos traders individuais para a solvência das exchanges. Quando as liquidações ocorrem mais rápido do que as exchanges podem processar, as perdas podem exceder a margem dos traders. As exchanges mantêm fundos de seguro superiores a US$ 670 milhões para cobrir esses déficits, mas eventos suficientemente grandes poderiam esgotar essas reservas, potencialmente ameaçando a estabilidade da plataforma.

Os flash crashes representam outro risco impulsionado por volume. Livros de ordens escassos combinados com grandes ordens de mercado podem causar colapsos temporários de preços de 10-20% que se revertem em minutos. Esses crashes punem ordens stop-loss e desencadeiam liquidações apesar dos preços rapidamente se recuperarem. A Binance ofereceu US$ 300 milhões em compensação após supostamente liquidar posições automaticamente apesar dos traders terem margem suficiente.

A manipulação torna-se mais fácil em mercados impulsionados por volume onde os derivativos dominam. Traders com capital suficiente podem intencionalmente provocar cascatas de liquidação, lucrando com a volatilidade resultante. Mover preços de spot estrategicamente para disparar liquidações em derivativos permite uma manipulação sofisticada difícil de detectar ou prevenir.

Provas de reservas e transparência das exchanges ajudam a mitigar esses riscos. Exchanges que publicam provas criptográficas de suas participações permitem aos usuários verificar que as plataformas mantêm ativos compatíveis com passivos. No entanto, muitas exchanges resistem à transparência, alegando preocupações competitivas.

A concentração de interesse aberto cria risco sistêmico adicional. Com Binance controlando 24,61% do interesse aberto total, problemas nesta única plataforma poderiam desencadear uma disrupção em todo o mercado. Essa concentração contradiz o ethos de descentralização do cripto e reintroduz pontos únicos de falha.

A atenção regulatória a esses riscos está aumentando. As massivas liquidações de outubro que afetaram mais de 1,6 milhão de traders globalmente provavelmente provocarão respostas regulamentares coordenadas. Medidas potenciais incluem limites de alavancagem, divulgações obrigatórias, circuit breakers ou requisitos de clearing central para derivativos.

Considerações finais

O volume de trading serve como sinal vital nos mercados de cripto, revelando níveis de atividade, profundidade de liquidez e envolvimento dos participantes. No entanto, o significado do volume evoluiu dramaticamente à medida que os derivativos passaram a dominar a estrutura do mercado.

Os US$ 6 trilhões em volume de trading de Ethereum na Binance para 2025 contam uma história não de crescimento orgânico, mas de fervor especulativo. O aumento de cinco vezes no interesse aberto para US$ 12,5 bilhões sinaliza que é a alavancagem, não a convicção, que impulsiona essa atividade. Quando analistas da CryptoQuant observam que a especulação agora desempenha um papel muito maior do que em ciclos anteriores, eles estão identificando uma mudança fundamental no caráter do mercado.

Essa mudança traz oportunidades e riscos. Os derivativos permitem hedge sofisticado, fornecem mecanismos de descoberta de preço e permitem participação no mercado sem possuir ativos reais. Essas ferramentas legitimaram o cripto ao fornecer produtos de nível institucional comparáveis às finanças tradicionais.

No entanto, mercados impulsionados por derivativos exibem fragilidade ausente em mercados dominados por spot. As liquidações de outubro de 2025 que eliminaram US$ 19 bilhões demonstraram quão rapidamente mercados alavancados se desmoronam quando ocorrem choques. Os 1,6 milhão de traders liquidados em 24 horas mostram que a especulação em escala cria vulnerabilidade sistêmica.

O crescimento sustentável do mercado requer equilíbrio. Contratos perpétuos respondendo por 78% do volume de derivativos e derivativos representando 79% de toda a atividade cripto sugerem desequilíbrio. Mercados saudáveis precisam de acumulação de spot, capital paciente e redução da alavancagem junto à sofisticação dos derivativos.

A verdadeira maturidade do mercado se demonstrará em métricas diferentes do volume principal. Aumentar as proporções de holders de longo prazo, aumentar a atividade on-chain, expandir os casos de uso no mundo real e diminuir as proporções de alavancagem sinalizariam uma adoção genuína em vez de uma rotação especulativa.

A questão enfrentada pelo Ethereum e pelos mercados cripto mais amplos é se os padrões de 2025 representam um excesso temporário ou uma transformação permanente. Os mercados se autocorrigirão para proporções spot-derivativos mais equilibradas? A regulamentação imporá limites de alavancagem e exigências de transparência? Ou o cripto permanecerá como um cassino impulsionado por derivativos e alto-octanagem?

A resposta é importante para a viabilidade de longo prazo do cripto. A tecnologia e a infraestrutura continuam melhorando. A clareza regulatória emerge lentamente. A participação institucional se expande. Esses desenvolvimentos positivos correm o risco de serem ofuscados pela volatilidade induzida pela alavancagem e crashes impulsionados pela especulação que corroem a confiança e convidam a repressões.

Para traders e investidores, a lição é clara: apenas os números de volume revelam pouco. Entender as fontes do volume, distinguir derivativos de spot, reconhecer wash trading e monitorar métricas de alavancagem fornece o contexto necessário para decisões informadas.

Os mercados funcionam melhor quando o volume reflete a oferta e demanda genuínas em vez de apostas alavancadas em movimentos de curto prazo. Se o cripto alcançará esse equilíbrio ou continuará em sua trajetória atual determinará se os ativos digitais amadurecerão em infraestruturas financeiras alternativas legítimas ou permanecerão instrumentos especulativos perpétuos.

Os US$ 6 trilhões em volume de trading de Ethereum na Binance não são uma história de sucesso a ser celebrada, mas um sinal de alerta que requer atenção. Revela uma estrutura de mercado otimizada para especulação em vez de crescimento sustentável, impulsionada pela alavancagem em vez da convicção e propensa a cascatas em vez de apreciação estável.

Só ao reconhecer esses padrões e exigir melhorias, por meio do comportamento dos participantes e da supervisão regulatória, os mercados de cripto podem evoluir além do volume pelo volume em direção à descoberta genuína de preços e formação de capital que os mercados financeiros legítimos exigem.