Esta semana, os mercados financeiros globais operaram com uma calma enganosa, ocultando profundas correntes de ansiedade política, realinhamentos comerciais e tensões geopolíticas.

Enquanto ações dos EUA recuperaram perdas recentes e o DAX da Alemanha atingiu recordes, grande parte desta estabilidade advém do otimismo cauteloso em torno da desescalada na guerra comercial, não de uma força orgânica. Na Ásia, as ações japonesas estenderam sua sequência de vitórias, impulsionadas por um iene em queda e esperança de políticas dovish do banco central, enquanto os mercados indianos recuaram em meio a crescentes tensões transfronteiriças.

O sentimento do investidor pairou em uma zona de confiança frágil, sustentada por surpresas pontuais nos lucros e canais diplomáticos ativos, mas enfraquecida pelo impasse do teto da dívida dos EUA, riscos inflacionários crescentes e enfraquecimento da demanda global. Tarifas comerciais, outrora vistas como alavancagens temporárias, agora parecem estruturais—alterando cadeias de suprimento e estratégias corporativas. Conforme o mercado digere essas mudanças, sinais de rotação setorial estão surgindo, oferecendo pistas sutis sobre onde a convicção está começando a se reconstruir.

Resumo de Ações

Mercados se Estabilizam em Meio ao Otimismo Comercial e Observação da Inflação

Os mercados de ações globais estabilizaram-se esta semana, mascarando a volatilidade subjacente. O S&P 500 terminou a semana quase plano, recuperando-se de perdas anteriores desencadeadas por preocupações tarifárias, enquanto o DAX da Alemanha alcançou um recorde histórico, impulsionado pelo otimismo de exportação e alívio na inflação. O Nikkei do Japão subiu pela quarta semana consecutiva, auxiliado por um iene enfraquecido e esperanças de que o Banco do Japão mantenha uma política dovish.

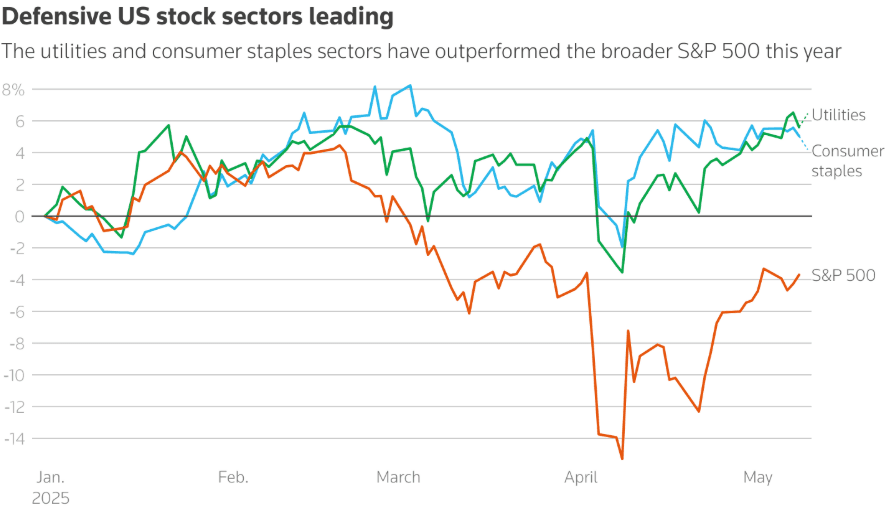

A rotação setorial foi visível. Jogos defensivos como bens de consumo (+5%) e utilidades (+5,6%) lideraram o início de 2025. Mas em uma potencial mudança de sentimento, investidores começaram a apostar em ações de tecnologia, indústrias e consumidores discricionários, sinalizando otimismo cauteloso. Este movimento coincide com expectativas de gastos resilientes do consumidor dos EUA antes dos dados do CPI e vendas no varejo na próxima semana.

Desenvolvimentos comerciais continuaram a influenciar o sentimento. O acordo de Trump com o Reino Unido, apesar de fixar uma tarifa básica de 10%, gerou otimismo de que uma détente tarifária poderia estar próxima. Conversas com a China no fim de semana adicionaram a essa esperança, com ambos os lados sinalizando disposição para suavizar posturas.

O lucro recorde do Commerzbank (o mais alto desde 2011) e os lucros da Aramco (apesar de uma queda de 5% YoY) adicionaram resiliência regional na Europa e no Oriente Médio, compensando previsões mais fracas em outros lugares.

Verificação de Commodities

Petróleo Mantém-se Apesar do Pessimismo de Longo Prazo; Ouro Recuo em Conversas Comerciais

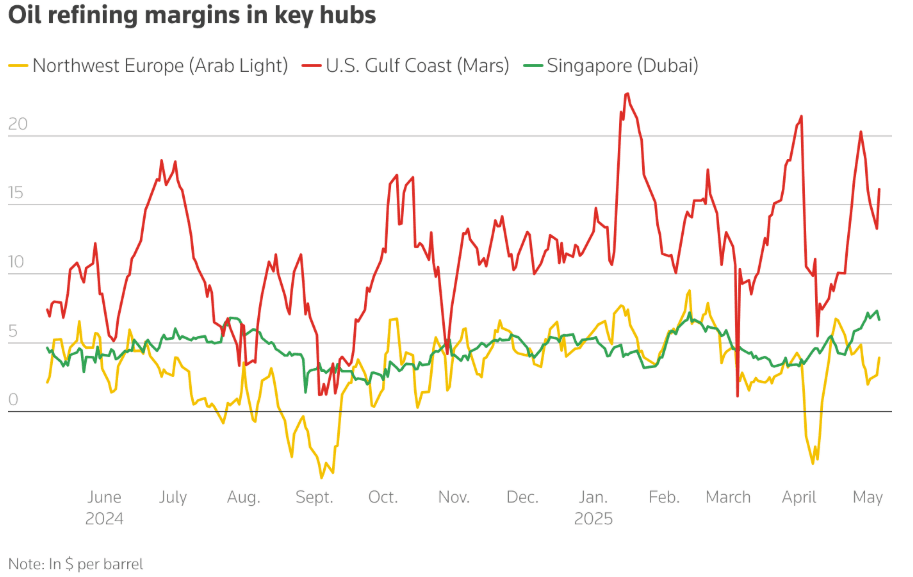

As margens de refino de petróleo permaneceram historicamente altas, contradizendo perspectivas pessimistas. As margens nos EUA, Europa e Singapura subiram YoY, impulsionadas pela forte demanda por gasolina antes do verão. No entanto, futuros de petróleo escorregaram para contango, indicando expectativas de mercado de excesso de oferta no segundo semestre de 2025 devido ao maior output da OPEP+ e enfraquecimento do crescimento global.

Apesar da queda nos preços do petróleo (previsão de Brent revisada para $60–62/barril por Morgan Stanley e Goldman Sachs), refinarias estão correndo para aumentar os estoques diante de baixos estoques de diesel e gasolina nos EUA e Europa.

Enquanto isso, o ouro caiu 0,8%, descendo de altas conforme o acordo comercial EUA-Reino Unido e as próximas negociações EUA-China estimularam o apetite por risco. No entanto, os influxos de ETF, especialmente da China, sugerem que a demanda subjacente permanece intacta em meio ao estresse geopolítico.

Instantâneo de Moeda e Forex

Dólar Estável enquanto China Enfraquece Yuan para Contrabalançar Tarifas

O índice do dólar dos EUA manteve-se estável, mas a pressão permanece já que o Fed caminha em uma corda bamba entre inflação e desemprego. Na Ásia, a China enfraqueceu o yuan para seu nível mais baixo desde o fim de abril, sinalizando uma resposta estratégica às tarifas americanas de 145%. Enquanto isso, o iene enfraqueceu ainda mais, ajudando a impulsionar ações japonesas. O euro e a libra ganharam com o otimismo em torno da clareza comercial e desempenho alemão acima do esperado. A rúpia indiana declinou, em parte devido a preocupações geopolíticas com o Paquistão e saídas de capital estrangeiro.

Rendimento de Títulos e Taxas de Juros

Prêmios de Risco do Tesouro Sobem Em Meio a Dúvidas Sobre o Teto da Dívida

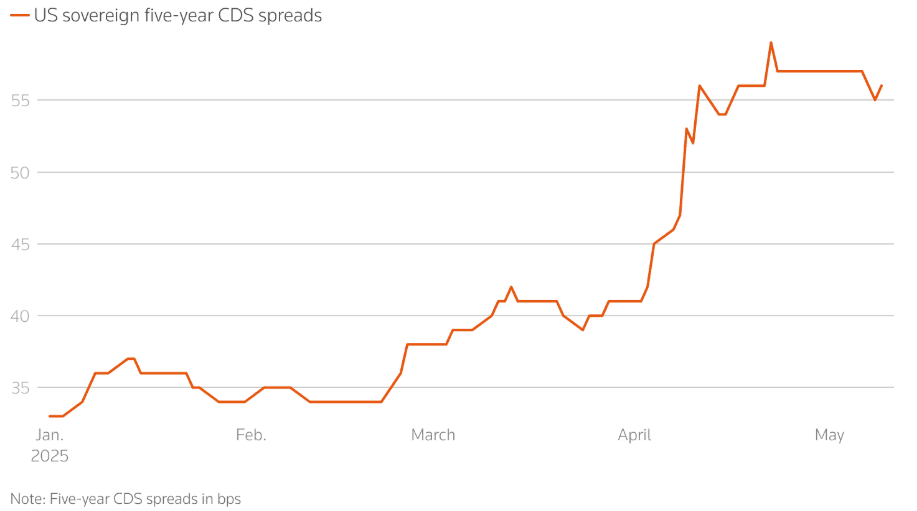

O rendimento do título dos EUA de 10 anos caiu para 4,36%, uma queda de 20 bps em relação aos picos de abril, refletindo cautela do investidor apesar de uma pausa na escalada tarifária. Ainda assim, os swaps de default de crédito (CDS) em dívida do governo dos EUA dispararam, refletindo temores em torno das conversas sobre o teto da dívida e a direção fiscal geral.

A hedge de mercado contra risco de default soberano atingiu altos níveis pós-2023. Contratos ativos de CDS subiram de $2.9B em janeiro para $3.9B em maio, impulsionados pelas políticas fiscais de Trump e preocupações com déficit.

Bancos centrais seguiram caminhos divergentes: o Banco da Inglaterra cortou taxas, o BoJ pausou o aperto, e o Fed manteve-se estável mas reconheceu riscos crescentes. A observação da inflação permanece crucial com os dados do CPI e vendas no varejo se aproximando.

Cripto & Ativos Alternativos

Bitcoin Ultrapassa $100K Novamente, mas Regulação Pesa

Bitcoin saltou quase 10%, cruzando os $100K em meio ao renovado interesse do varejo e otimismo geral do mercado. Altcoins tiveram desempenho misto, com a volatilidade retornando para médios.

Mas o impasse legislativo nos EUA ameaça o momentum cripto. O GENIUS Act (para regular stablecoins) falhou devido a conflitos pessoais de criptomoeda do Presidente Trump, mais notavelmente as moedas $TRUMP e $MELANIA de meme e a participação de sua família na World Liberty Financial. Insiders da indústria cripto alertam que atrasos regulatórios e escândalos de “pay-to-play” poderiam afastar investidores globais e prejudicar a liderança dos EUA em ativos digitais.

Eventos Globais & Tendências Macroeconômicas

Tensões Tarifárias, Preocupações com Dívidas e Conversas de Paz Moldam o Cenário Macroeconômico

-

A narrativa econômica global é cada vez mais moldada por tarifas. Grandes empresas como Pandora, Puma e Hugo Boss alertaram sobre aumentos de preços e cadeias de suprimento alteradas. Enquanto isso, o tráfego de frete da China para os EUA despencou, refletindo uma desaceleração em tempo real do comércio global.

-

Em meio a temores de estagflação, analistas apontaram uma desconexão acentuada entre dados econômicos concretos e preliminares. O CPI de abril e as vendas no varejo da próxima semana são agora críticos.

-

As conversas EUA-China em Genebra e a visita de Trump ao Oriente Médio (focando em petróleo, semicondutores e cooperação nuclear) podem ter implicações mais amplas para os fluxos de commodities e alinhamentos geopolíticos.

-

A oferta inesperada de Putin para conversas de paz com a Ucrânia em Istambul em 15 de maio abriu uma nova frente no risco geopolítico. Mas o ceticismo permanece alto, especialmente de líderes europeus que emitiram novos ultimatos.

-

O exportação de abril da China superando as expectativas (+8,1%) mostra resiliência apesar das tarifas, mas as importações permanecem fracas, mostrando fragilidade na demanda interna. Os esforços de estímulo do governo - incluindo um yuan mais fraco e cortes de taxas - são sinais claros de estresse interno.

Considerações Finais: Sinais de Estresse, Não de Força

Os mercados podem parecer estáveis na superfície, mas o peso do risco político começa a distorcer o ritmo. O desempenho superior defensivo no início do ano deu lugar nesta semana a uma mudança cautelosa para setores "risk-on" como tecnologia e industriais—não por confiança, mas porque não há mais nenhum outro lugar seguro. O estreitamento nos spreads de alto rendimento dos EUA e uma corrida recorde em ações alemãs mascaram o crescente desconforto em torno do panorama fiscal dos EUA, tarifas estruturais e fragmentação comercial.

Investidores não estão apostando no crescimento, eles estão se preparando para o impacto. Com volumes de frete colapsando, seguro de crédito disparando e parceiros comerciais reestruturando cadeias de suprimento, o risco maior não é mais o choque, é a erosão lenta. Os dados de CPI e vendas no varejo da próxima semana testarão o quanto da fragilidade já está precificada. A preocupação geral? Os mercados estão se ajustando à disfunção como o novo padrão.