O mercado de formadores de mercado de cripto profissional agora representa um ecossistema sofisticado onde empresas implantam algoritmos avançados, um capital massivo e tecnologia de ponta para fornecer liquidez em mercados fragmentados.

Formadores de mercado agora controlam mecanismos de descoberta de preços que afetam bilhões de dólares em volume de negociação diária, mas suas operações permanecem amplamente opacas para traders de varejo e até participantes institucionais. Este sistema cria tanto uma eficiência de mercado essencial quanto pontos concentrados de falha que podem desencadear liquidações catastróficas.

O panorama de liquidez abrange exchanges centralizadas onde empresas tradicionais de formadores de mercado, como a GSR e Cumberland, implantam estratégias algorítmicas, e protocolos descentralizados onde formadores de mercado automáticos permitem negociações permissionadas através de fórmulas matemáticas em vez de correspondência de ordens. Estes dois mundos cada vez mais se interceptam através de arbitragem entre locais, criando uma teia complexa de dependências que podem amplificar tanto a estabilidade quanto a instabilidade nos mercados de cripto.

Eventos recentes demonstram tanto a importância crítica quanto a fragilidade deste sistema. O colapso da FTX eliminou um formador de mercado dominante, criando o "Alameda Gap" que reduziu a liquidez em diversos locais. Enquanto isso, inovações como o sistema de liquidez concentrada e hooks do Uniswap V4 prometem até 4000x melhorias na eficiência de capital, introduzindo novas formas de valor extraível. Compreender como esses mecanismos realmente funcionam - e onde eles falham - tornou-se essencial para qualquer pessoa negociando, construindo ou regulando mercados de cripto.

Fundamentos da liquidez: livros de ordens versus formadores de mercado automáticos

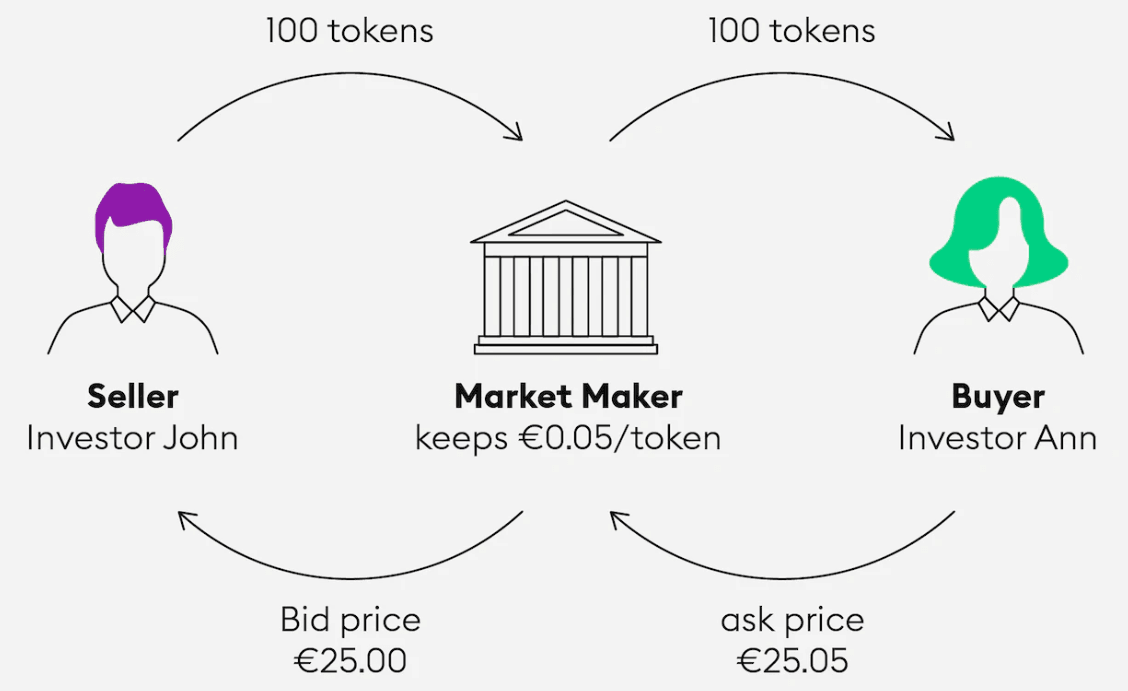

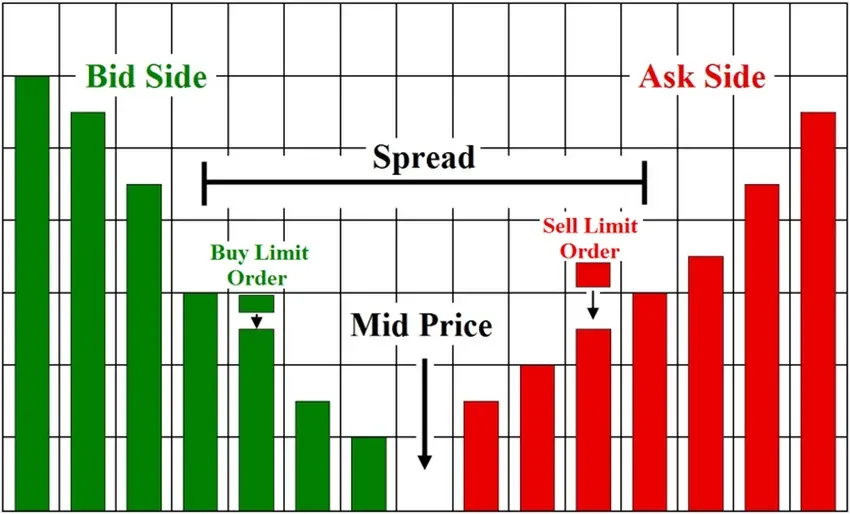

Exchanges centralizadas tradicionais operam através de livros de ordens onde participantes do mercado submetem ordens de compra e venda em preços específicos, criando um mecanismo de leilão contínuo. O spread bid-ask representa a diferença entre a maior ordem de compra (bid) e a menor ordem de venda (ask), enquanto a profundidade de mercado mede o volume de ordens em vários níveis de preços distantes do preço de mercado atual.

Cálculos de profundidade de mercado revelam vulnerabilidades críticas nos mercados de cripto. Por exemplo, a profundidade de mercado de 2% do Bitcoin varia entre $50-100 milhões nas principais exchanges a partir de setembro de 2025, significando que ordens que excedem esse limite podem provocar movimentos significativos de preços. Quando o OKB sofreu um crash relâmpago de 50% em janeiro de 2024, a análise revelou que o token da exchange tinha apenas $184.000-$224.000 em profundidade de mercado de 2%, demonstrando como uma liquidez fina pode amplificar a volatilidade.

Formadores de mercado profissionais fornecem liquidez ao fornecerem cotações contínuas de dois lados - comprando ligeiramente abaixo e vendendo ligeiramente acima do preço de mercado atual. Eles lucram com o spread bid-ask enquanto assumem risco de inventário à medida que os preços se movem contra suas posições. Esse modelo requer sistemas sofisticados de gerenciamento de risco, mecanismos de hedge em tempo real e amortecedores significativos de capital para absorver perdas temporárias durante períodos voláteis.

O modelo de taxas maker-taker incentiva a provisão de liquidez rebateando taxas para formadores de mercado (tipicamente -0.005% a -0.010%) enquanto cobra taxas mais altas dos consumidores de liquidez (0.01% a 0.60%). Essa estrutura alinha os interesses da exchange com mercados mais profundos e estreitos enquanto gera receita dos traders ativos. Exchanges líderes como a Binance oferecem estruturas progressivas de rebate onde os maiores formadores de mercado podem alcançar taxas efetivas negativas, criando poderosos incentivos para o escalonamento.

Formadores de mercado automáticos fundamentalmente reimaginam a provisão de liquidez. Em vez de corresponder ordens discretas de compra e venda, AMMs utilizam fórmulas matemáticas para precificar ativos dentro de reservas agrupadas. A fórmula de produto constante (x × y = k) em protocolos como o Uniswap garante que, à medida que um ativo é comprado, seu preço aumente ao longo de uma curva previsível. Provedores de liquidez depositam valores iguais de ativos emparelhados e ganham taxas de todas as negociações, mas enfrentam perda impermanente quando os preços divergem de sua proporção inicial.

Mecanismos de liquidez concentrada como o Uniswap V3 permitem que provedores de liquidez especifiquem intervalos de preços para sua implantação de capital, em vez de distribuí-lo por todo o espectro de preços possíveis. Para pares de stablecoins como DAI/USDC, AMMs tradicionais utilizavam apenas 0,50% do capital disponível para negociação entre $0,99-$1,01, onde ocorrem mais volumes. A liquidez concentrada possibilita melhorias de eficiência de capital de até 4000x ao focar recursos onde as negociações realmente ocorrem.

As dinâmicas econômicas diferem substancialmente entre formadores de mercado de CEX e provedores de liquidez DeFi. Formadores de mercado em locais centralizados gerenciam ativamente inventários, ajustam cotações continuamente e podem sair rapidamente de posições. Provedores de liquidez DeFi implantam capital passivo que ganha taxas automaticamente, mas requer gerenciamento ativo para evitar perdas de perda impermanente e movimentos no intervalo de preços. Pesquisa de 2025 mostra que cerca de 49,5% dos provedores de liquidez do Uniswap V3 experimentaram retornos negativos devido à perda impermanente, destacando os desafios da provisão de liquidez passiva.

Os jogadores: quem fornece liquidez em mercados de cripto

Empresas profissionais de formadores de mercado

A GSR Markets estabeleceu-se como um formador de mercado cripto-nativo líder ao longo de dez anos de operação, gerenciando inventários significativos em mais de 60 locais de negociação. A empresa combina negociação proprietária com serviços ao cliente, fornecendo liquidez para emissores de tokens, investidores institucionais, mineradores e exchanges. A GSR ganhou o prêmio de "Formador de Mercado de Cripto do Ano 2025" pelo The Digital Commonwealth, refletindo seu domínio em um cenário cada vez mais competitivo. O modelo de receita da empresa abrange captura de spread, taxas de execução programática e serviços de gerenciamento de risco para clientes institucionais.

A Cumberland, uma subsidiária da DRW Holdings, aproveita trinta anos de expertise em formação de mercado tradicional adaptada para mercados de cripto. A estrutura financiada privadamente da empresa permite decisões rápidas sem restrições de investidores externos, crucial para navegar em mercados de cripto voláteis. A Cumberland relatou mais de $20 bilhões em volume de negociação já em 2017 e agora negocia 30+ criptomoedas em 500 pares. A empresa obteve uma BitLicense de Nova York em 2024 e defendeu-se com sucesso contra ações de execução da SEC em março de 2025, demonstrando seu foco em conformidade regulatória.

A Jump Trading transformou-se de puro formador de mercado para desenvolvimento de infraestrutura através de sua divisão Jump Crypto lançada em 2021. Com um capital de negociação estimado em mais de $15 bilhões em todas as classes de ativos, a Jump mudou o foco para construir infraestrutura fundamental como a Pyth Network, a ponte Wormhole e o cliente validador Solana Firedancer. No entanto, a empresa enfrentou um escrutínio regulatório significativo sobre seu envolvimento com Terra/LUNA, pagando um acordo de $123 milhões à SEC em 2024. Essa evolução reflete a tendência mais ampla da indústria em direção à integração vertical e propriedade de protocolos.

A Jane Street representa o ápice da sofisticação em negociação quantitativa, com aproximadamente $15 bilhões em capital de negociação e $50 bilhões em participações diárias de títulos a partir de 2021. A estrutura organizacional funcional da empresa com 30-40 executivos seniores, em vez de uma hierarquia tradicional de CEO, permite rápida adaptação a novos mercados. A Jane Street gerou $10,6 bilhões em receita líquida de negociação em 2023 com $7,4 bilhões em ganhos ajustados, demonstrando a lucratividade de estratégias algorítmicas sofisticadas. As operações de cripto da empresa incluem a plataforma JCX para negociação cripto 24/7 e todo o software escrito em OCaml com uma base de código de 70 milhões de linhas.

Infraestrutura tecnológica e escala operacional

A formação de mercado cripto moderna requer investimentos substanciais em tecnologia para competir efetivamente. Empresas implantam sistemas de gerenciamento de risco em tempo real capazes de monitorar posições em dezenas de locais simultaneamente, com circuit breakers automáticos para condições extremas de mercado. Os sistemas de gerenciamento de ordens devem processar mais de 5 milhões de operações por segundo com latência abaixo de microssegundos, necessitando de hardware e infraestrutura de rede especializados.

Algoritmos de roteamento inteligente de ordens analisam continuamente a liquidez em múltiplos locais, dividindo automaticamente pedidos grandes para minimizar o impacto no mercado enquanto otimiza os preços de execução. Esses sistemas devem levar em conta diferentes estruturas de taxas, tipos de ordens e características de latência entre exchanges enquanto mantêm controles de risco em tempo real. Empresas líderes mantêm conexões de acesso direto ao mercado e serviços de co-location nas principais exchanges para minimizar atrasos de execução.

A escala das operações profissionais supera em muito a negociação institucional típica. As principais empresas de formação de mercado implantam centenas de milhões em capital de inventário em mais de 60 exchanges, gerenciando milhares de pares de negociação simultaneamente. Seus algoritmos ajustam continuamente as cotações com base em níveis de inventário, volatilidade do mercado, toxicidade do fluxo de ordens e oportunidades de arbitragem entre locais. Essa automação permite operações 24/7 em mercados globais com intervenção humana mínima.

Sistemas de gerenciamento de risco empregam limites de posição dinâmicos, cálculos de VaR em tempo real e mecanismos automáticos de hedge. Para criptomoedas importantes como Bitcoin e Ethereum, as empresas fazem hedge de inventário diretamente através de futuros perpétuos e opções. Para altcoins, implementam hedge proxy utilizando ativos correlacionados ou cestas de índices. O hedge em nível de portfólio utiliza matrizes de correlação cruzada de ativos para gerenciar a exposição em todo o livro de negociação. Estruturas de taxas e alinhamento de incentivos

As estruturas de taxas de câmbio influenciam significativamente a economia e o comportamento do market-making. O programa de market maker do mercado à vista da Binance exige um volume de 30 dias superior a 1.000 BTC ou estratégias comprovadas de market-making, oferecendo reembolsos de taxas de maker de até -0,005% com limites de API mais altos. Os participantes recebem pontuações compostas baseadas no volume de maker, qualidade de spread e provisão de profundidade, com variações geográficas entre a Binance.com e a Binance.US.

O Coinbase Advanced Trade implementa níveis de taxas baseados em volume, com taxas de maker variando de 0,00% a 0,60% e taxas de taker de 0,05% a 0,70%. O sistema de Request for Quote (RFQ) da exchange permite pedidos em tamanho institucional com preços personalizados, enquanto o Enhanced Execution Engine (EXN) otimiza a descoberta de preços por meio de algoritmos de correspondência sofisticados. Atualizações recentes de 2025 adicionaram 237 novos pares de negociação USDC com negociação gratuita em 22 pares estáveis.

O Kraken Pro lançou programas de reembolso de taxas de maker em junho de 2025, visando pares de menor liquidez para melhorar a eficiência do mercado. O programa oferece reembolsos de até taxas negativas para participantes com mais de $10 milhões de volume mensal em mais de 64 pares a partir de agosto de 2025. Revisões mensais de elegibilidade garantem padrões de desempenho consistentes, enquanto a expansão da cobertura para todas as novas listagens demonstra o compromisso da exchange com incentivos de liquidez.

Estas estruturas de incentivo criam efeitos de rede poderosos onde os maiores market makers desfrutam de economias cada vez mais favoráveis, permitindo-lhes cotar spreads mais apertados e capturar mais volume. Esta dinâmica contribui para a concentração do mercado enquanto melhora a eficiência geral do mercado por meio de melhores preços e livros de ordens mais profundos.

Gestão de inventário e controle de risco

Os market makers profissionais enfrentam uma tensão constante entre fornecer liquidez competitiva e gerir o risco de inventário em mercados cripto voláteis. Sistemas dinâmicos de gestão de posição ajustam continuamente os níveis de inventário com base na volatilidade de preços, tendências de mercado, oportunidades de arbitragem entre exchanges, requisitos de hedge e padrões de fluxo de clientes. Ao manter posições líquidas longas, os algoritmos automaticamente estreitam os spreads de venda e ampliam os spreads de compra para incentivar a redução do inventário. Inversamente, o inventário líquido curto aciona spreads de compra mais apertados e vendas mais amplas.

Sistemas de monitoramento em tempo real implementam limites de posição em diferentes locais e classes de ativos, com cálculos dinâmicos de Value-at-Risk incorporando cenários de teste de estresse. Interrupções automáticas de circuit breaker interrompem a negociação durante condições extremas de mercado, evitando perdas catastróficas durante eventos como o crash de março de 2020 ou a cascata de liquidação de maio de 2021. O rastreamento de exposição cruzada entre locais evita o risco de concentração, ao mesmo tempo em que permite estratégias sofisticadas de hedge em várias plataformas.

Os mecanismos de hedge variam significativamente por classe de ativo e estrutura de mercado. Para Bitcoin e Ethereum, as empresas protegem o inventário diretamente por meio de contratos de futuros perpétuos, opções e arbitragem entre exchanges. O hedge de altcoins é mais desafiador, exigindo hedge de procuração por meio de ativos correlacionados ou cestas de índices. A gestão de risco em toda a carteira emprega matrizes de correlação cruzada de ativos, com algoritmos executando automaticamente hedges quando os limites de inventário são ultrapassados.

A sofisticação dos controles de risco reflete lições aprendidas duramente com as perturbações do mercado. O colapso da FTX demonstrou como posições interconectadas entre locais podem amplificar as perdas, enquanto eventos como o colapso da UST/LUNA mostraram como hedges de altcoins correlacionados podem falhar simultaneamente. Os sistemas modernos de risco consideram esses riscos de cauda por meio de testes de estresse, monitoramento de correlação e abordagens de hedge diversificadas.

Estratégias de viés de inventário revelam como os market makers influenciam a descoberta de preços por meio de ajustes sutis de cotação. Em vez de manter spreads simétricos, os algoritmos ajustam continuamente as cotações de compra e venda com base na exposição de inventário desejada. No entanto, um viés excessivo sinaliza posições de inventário para competidores sofisticados, criando um constante jogo de assimetria de informações e posicionamento estratégico.

Mecânicas de precificação e definição de spread

A otimização de spreads representa o centro de lucros das operações de market-making, exigindo cálculo contínuo de spreads base a partir da volatilidade estimada, risco de inventário e custos de seleção adversa. Modelos de aprendizado de máquina incorporam dados de microestrutura para prever a largura ideal de spreads, com ajustes em tempo real com base na toxicidade do fluxo de pedidos, volatilidade do mercado e dinâmicas de tempo de fechamento. Estes algoritmos devem equilibrar preços competitivos com operações lucrativas em centenas de pares de negociação simultaneamente.

Mecanismos de ajuste dinâmico de spread consideram mudanças das condições de mercado ao longo de sessões de negociação. Durante períodos de alta volatilidade, os spreads se alargam automaticamente para compensar o aumento do risco de inventário e seleção adversa. Inversamente, condições de mercado estáveis permitem spreads mais apertados que capturam mais volume enquanto mantêm retornos ajustados ao risco aceitáveis. O desafio reside em detectar mudanças de regime rapidamente o suficiente para ajustar o precificação antes dos concorrentes.

Estratégias de provisão de profundidade empregam cotação em camadas com múltiplos níveis de preço e tamanhos decrescentes para criar a ilusão de profundidade substancial de mercado. Ordens iceberg escondem posições grandes ao mostrar apenas pequenas porções visíveis enquanto a lógica de atualização continuamente cancela e substitui ordens para manter cotações competitivas. Estas técnicas exigem sistemas sofisticados de gestão de ordens capazes de lidar com milhões de atualizações de ordens por segundo.

A implementação técnica depende de estruturas de dados otimizadas, incluindo árvores vermelho-pretas para indexação de níveis de preço com características de desempenho O(log n) e tabelas de hash permitindo buscas de ID de pedido O(1). As empresas líderes comparam seus sistemas a 5+ milhões de operações por segundo com requisitos de latência sub-microssegundo, necessitando de hardware personalizado e otimização de rede.

A microestrutura da definição de spreads revela como os market makers extraem valor das assimetrias de informação e padrões de fluxo de pedidos. Seleção adversa ocorre quando traders informados consistentemente negociam contra cotações de market makers, forçando spreads mais amplos para compensar perdas sistemáticas para participantes melhor informados. Algoritmos monitoram continuamente características do fluxo de pedidos para identificar fluxos potencialmente tóxicos e ajustar precificação conforme necessário.

Sistemas inteligentes de roteamento de pedidos agregam liquidez de múltiplos locais enquanto otimizam para custos totais de execução em vez de simples correspondência de preços. Estes sistemas consideram diferentes estruturas de taxas, programas de reembolso e características de latência entre exchanges, roteando automaticamente pedidos para minimizar os custos totais de transação. Implementações avançadas preveem movimentos de preço de curto prazo para otimizar o tempo e a seleção de local para pedidos grandes.

Fluxos de arbitragem e dinâmicas de locais cruzados

A arbitragem entre locais serve como o principal mecanismo de ligação de preços no ecossistema cripto fragmentado, com arbitradores profissionais capturando discrepâncias de preço enquanto fornecem serviços essenciais de descoberta de preços. Arbitragem de latência explora diferenças temporárias de preços entre exchanges globais, normalmente variando de 0,1% a 2% durante períodos de alta volatilidade em 2025. Estas oportunidades exigem serviços de co-location, capacidades de execução em microssegundos e algoritmos preditivos para capturar consistentemente lucros antes da convergência de preços.

Estratégias de arbitragem estatística identificam relações de reversão à média entre pares de criptomoedas correlacionados, executando negociações automatizadas quando os preços divergem além dos limites estatísticos. A arbitragem entre ativos examina relações de base entre preços à vista e contratos futuros, enquanto a arbitragem de triângulo explora inconsistências de preços em três pares de moedas por meio de loops de execução de alta frequência que requerem tempos de conclusão sub-segundo.

A cobertura delta dinâmica permite gestão contínua de risco de portfólio por meio de ajustes automáticos de proporção de hedge com base na volatilidade realizada e cálculos de Gregos de opções. Market makers profissionais mantêm portfólios de derivativos sofisticados que exigem reequilíbrio constante à medida que os preços subjacentes se movem. A otimização de hedge entre locais minimiza custos de transação enquanto mantém exposições de risco-alvo em várias plataformas de negociação.

A natureza interconectada dos mercados cripto significa que perturbações em um local se propagam rapidamente pelo ecossistema por meio de mecanismos de arbitragem. Quando a Binance suspendeu a negociação à vista por mais de duas horas em março de 2023 devido a um bug de stop-loss de arrasto, o Bitcoin inicialmente caiu ~$700 à medida que a liquidez desapareceu da maior exchange de criptomoedas do mundo. Locais alternativos experimentaram picos de volume à medida que traders buscavam liquidez, enquanto market makers enfrentavam desafios ao roteamento de fluxo durante a interrupção.

A gestão de risco em nível de portfólio emprega hedge baseado em fatores usando análise de componentes principais para identificar exposições de risco sistemático em setores de criptomoedas. Estratégias de hedge de rotação setorial consideram o desempenho relativo entre tokens DeFi, protocolos de primeira camada e moedas meme, enquanto sobreposições macro de hedge fornecem proteção contra eventos de risco de mercado amplo, como anúncios regulamentares ou repercussões de mercados tradicionais.

A arbitragem entre cadeias emergiu como um centro de lucro significativo com o crescimento dos ecossistemas DeFi multi-cadeia. Pesquisas de 2025 mostram que a atividade de arbitragem entre cadeias aumentou 5,5x durante o período de estudo, com 66,96% das negociações usando inventário pré-posicionado liquidando em 9 segundos, em comparação com 242 segundos para arbitrages baseadas em pontes. Essa vantagem de velocidade cria incentivos poderosos para a manutenção de inventário em várias blockchains.

Mecânicas de liquidez em finanças descentralizadas

As finanças descentralizadas reestruturam fundamentalmente a provisão de liquidez ao substituir market makers ativos por mecanismos de precificação algorítmica e provedores de liquidez passivos. O Total Value Locked (TVL) excedeu $150 bilhões.Conteúdo: globalmente até setembro de 2025, representando uma adoção sem precedentes da infraestrutura financeira descentralizada. No entanto, esse crescimento oculta desafios significativos em eficiência de capital, gestão de riscos e extração de valor através de MEV.

Os formadores de mercado automatizados (AMMs) utilizam fórmulas matemáticas em vez de livros de ordens para determinar os preços, com a fórmula do produto constante (x × y = k) garantindo curvas de preços previsíveis à medida que os ativos são negociados. Ao contrário das bolsas centralizadas, onde formadores de mercado gerenciam ativamente o inventário e ajustam cotações, os AMMs dependem de arbitradores para manter a precisão dos preços por meio de comportamento em busca de lucro. Isso cria oportunidades sistemáticas de arbitragem, mas pode resultar em deslizamento significativo para grandes negociações.

Inovações de liquidez concentrada, como o Uniswap V3, permitem melhorias dramáticas na eficiência de capital, permitindo que os provedores de liquidez especifiquem intervalos de preços em vez de fornecer liquidez em curvas de preços infinitas. Para pares de stablecoin, estratégias concentradas podem alcançar até 4000x a eficiência de capital em comparação com os AMMs tradicionais, concentrando capital onde a negociação realmente ocorre. No entanto, essa concentração requer gerenciamento ativo, pois as posições se tornam inativas quando os preços se movem fora dos intervalos especificados.

O Uniswap V4, lançado em janeiro de 2025, introduz um sistema de hooks que habilita contratos inteligentes modulares para personalizar o comportamento dos pools. Mais de 2.500 pools habilitados para hooks foram criados até meados de 2025, incluindo AMM com média ponderada pelo tempo (TWAMM) para preços baseados em tempo, sistemas de distribuição de rebates de MEV, reequilíbrio automatizado de posições e mecanismos de proteção contra perdas impermanentes. A arquitetura singleton proporciona uma redução de 99,99% nos custos de implantação de pools, ao mesmo tempo que permite suporte nativo ao ETH sem necessidade de encapsulamento em WETH.

O Valor Máximo Extraído (MEV) representa um desafio crítico para a provisão de liquidez em DeFi, com mais de $500 milhões extraídos no Ethereum até setembro de 2022 e mais de $1 bilhão desde a transição para proof-of-stake. Dados de setembro de 2025 mostram $3,37 milhões em lucros de arbitragem ao longo de 30 dias, de acordo com a EigenPhi, com transações de arbitragem representando a maioria da atividade de MEV devido a bilhões em volume diário de DEX. Ataques de "sandwich" extraem valor ao antecipar grandes negociações, criando um "imposto invisível" para os participantes de DeFi.

Desenvolvimentos para mitigar o MEV incluem a Separação Propositor-Construtor (PBS), implementada pelo Ethereum em 2024, mempools privados através do Flashbots e soluções semelhantes, além de proteções baseadas em hooks no Uniswap V4, permitindo trocas resistentes a MEV e distribuição de rebates. Inovações a nível de protocolo incluem mecanismos de leilão em lote, soluções de mempool criptografadas e preços ponderados por tempo para reduzir a eficácia dos ataques de "sandwich".

A perda impermanente continua sendo um desafio persistente para os provedores de liquidez, com 49,5% dos participantes do Uniswap V3 experimentando retornos negativos, apesar da geração de taxas. Os requisitos de gerenciamento ativo para posições concentradas criam custos contínuos por meio de taxas de gas para ajustes de intervalos e custos de oportunidade quando a liquidez se torna inativa. LPs profissionais empregam estratégias sofisticadas, incluindo pares de stablecoins para retornos estáveis e de baixo risco, pares ETH/stablecoin que requerem gerenciamento dinâmico, e pares voláteis que exigem otimização contínua.

Os protocolos de ponte entre cadeias, como Symbiosis Finance (45+ blockchains), Stargate (~50 cadeias) e Wormhole (35-40 cadeias), permitem que a liquidez flua entre diferentes ecossistemas de blockchain. Essas pontes movimentaram mais de $4 bilhões em volume até 2025, com estruturas de taxas variando das taxas fixas de 0,06% do Stargate a modelos variáveis de AMM ajustando-se com base na disponibilidade de liquidez. No entanto, a segurança das pontes continua sendo uma preocupação após grandes exploits, como o hack de $320 milhões do Wormhole.

Infraestrutura e sistemas algorítmicos

A criação de mercado em criptografia moderna exige uma infraestrutura tecnológica sofisticada, combinando redes de baixa latência, computação de alto desempenho e estratégias algorítmicas avançadas. Serviços de co-location em grandes bolsas oferecem vantagens de microssegundos cruciais para criação de mercado competitiva, com conexões de fibra diretas e hardware dedicado permitindo execução de ordens em submilissegundos. Empresas líderes mantêm infraestrutura dedicada em centros de dados globais para garantir operação 24/7 e posicionamento ótimo em relação aos motores de correspondência de ordens das bolsas.

O roteamento inteligente de ordens representa uma vantagem competitiva crítica, analisando continuamente a liquidez em múltiplos locais enquanto otimiza os custos totais de execução em vez de apenas correspondência de preços. Esses sistemas devem contabilizar diferentes estruturas de taxas, rebates para formadores e tomadores, e características de latência em várias bolsas, mantendo controles de risco em tempo real e monitoramento de posições. Implementações avançadas utilizam aprendizado de máquina para prever movimentos de preços no curto prazo e otimizar o tempo de ordens e seleção de local para grandes execuções.

Sistemas de gerenciamento de ordens requerem estruturas de dados especializadas e algoritmos capazes de processar milhões de operações por segundo. Árvores vermelho-preto fornecem desempenho de O(log n) para indexação de nível de preço, enquanto tabelas de hash permitem buscas de ID de ordens em O(1). Gestão de memória e otimização de CPU tornam-se cruciais em escala, com implementações de hardware personalizado e FPGA proporcionando vantagens adicionais de desempenho para as estratégias mais competitivas.

Motores de risco operam continuamente em todas as posições e locais, implementando limites de posição dinâmicos, cálculos de Valor-at-Risco em tempo real, e circuit breakers automatizados para condições extremas de mercado. Acompanhamento de exposição entre locações previne concentrações perigosas ao mesmo tempo que permite estratégias de hedge sofisticadas em múltiplas plataformas simultaneamente. Esses sistemas devem processar fluxos de dados massivos enquanto mantêm tempos de resposta em microssegundos para violações de limites de risco.

A infraestrutura de dados de mercado agrega dados de livros de ordens de nível 2+ de 60+ locais através de protocolos padronizados como FIX enquanto processa streams WebSockets para atualizações em tempo real. O Apache Kafka fornece enfileiramento de mensagens para distribuição de dados de alta taxa de transferência enquanto bancos de dados de séries temporais armazenam dados históricos de ticks para backtesting e análise. Modelos de aprendizado de máquina analisam continuamente esses dados para previsão de preços, detecção de toxicidade de fluxos de ordens e otimização de estratégias.

Estratégias de nuvem versus co-location refletem diferentes abordagens para otimização de infraestrutura. A co-location proporciona desempenho determinístico ao nível de microssegundos com acesso direto ao mercado e conectividade especializada para estratégias onde a velocidade é crítica. A infraestrutura em nuvem oferece escalabilidade global, eficiência de custos, e serviços gerenciados que reduzem a sobrecarga operacional. Empresas líderes estão aumentando a adoção de abordagens híbridas, combinando co-location para caminhos quentes com serviços em nuvem para funções auxiliares e acesso global aos mercados.

Estudos de caso: quando a liquidez molda os resultados do mercado

O "Alameda gap": colapso da FTX e concentração de criação de mercado

O colapso da FTX em novembro de 2022 revelou concentrações perigosas na infraestrutura de criação de mercado em criptografia quando Alameda Research, o principal criador de mercado em diversas bolsas de criptomoedas, desapareceu subitamente dos mercados. O relatório de 2 de novembro do CoinDesk revelando um balanço patrimonial de $14,6 bilhões da Alameda fortemente dependente de tokens FTT desencadeou uma cascata de eventos que culminaram em perdas totais de mercado de criptografia de mais de $200 bilhões à medida que o ecossistema de trading interconectado se desenrolava.

A Alameda Research atuou como o principal criador de mercado em numerosas bolsas de criptomoedas, explorando oportunidades de arbitragem cruzada entre mercados asiáticos e ocidentais. A posição privilegiada da empresa dentro do ecossistema FTX incluía isenções secretas de protocolos de auto-liquidação e acesso a depósitos de clientes no valor de até $65 bilhões para cobrir perdas de trading. Quando a Binance anunciou a liquidação de todas as suas participações em FTT em 6 de novembro, desencadeando retiradas de $1 bilhão seguidas por saídas adicionais de $4 bilhões, a crise de liquidez rapidamente saiu do controle.

O conceito de "Alameda Gap" descreve o súbito desaparecimento de liquidez na criação de mercado à medida que o principal fornecedor saiu dos mercados simultaneamente em várias locações. As oportunidades de arbitragem cruzada que a Alameda explorava entre diferentes mercados geográficos desapareceram, levando a uma fragmentação de preços aumentada e spreads mais amplos em todo o ecossistema de criptografia. Isso demonstrou os riscos sistêmicos criados quando entidades únicas dominam a criação de mercado em múltiplos locais sem provedores de liquidez backup adequados.

O impacto quantitativo se estendeu muito além da própria FTX, com a capitalização total de mercado de criptografia caindo de mais de $1 trilhão para menos de $800 bilhões até dezembro de 2022. O token FTT declinou 72% dentro de dias após o anúncio da Binance, enquanto mais de 1 milhão de usuários em mais de 130 entidades afiliadas enfrentaram ativos congelados. O incidente destacou a segregação inadequada entre bolsas e empresas de trading afiliadas, levando a respostas regulatórias focando na separação de custódia e requisitos de prova de reservas.

As lições para os participantes do mercado incluem monitorar o risco de concentração quando entidades únicas dominam a criação de mercado, rastrear dependências de liquidez entre locações e provedores backups, conduzir due diligence aprimorada em empresas de trading afiliadas a bolsas, e implementar monitoramento em tempo real de padrões de retiradas e índices de liquidez. O colapso demonstrou a rapidez com que operações sofisticadas de criação de mercado podem se tornar riscos sistêmicos durante condições de estresse.

Manipulação de Oráculo: Mango Markets e exploração de liquidez fina

O ataque de manipulação de oráculo nos Mercados Mango, executado por Avraham Eisenberg em outubro de 2022, demonstrou como a liquidez fina através de fontes de preços de oráculo poderia ser explorada para drenar mais de $110 milhões de uma plataforma de empréstimo descentralizada. Eisenberg manipulou o preço do token MNGO em 1.300% dentro de 30 minutos usando flash loans e trading coordenado em múltiplas exchanges de baixa liquidez que serviam como feeds de preços de oráculos.

O ataque explorou fraquezas fundamentais na formação de preços entre locaçõesthe outage's market impacts. Binance's immediate response involved user compensation and enhanced risk management measures. The exchange committed to improving backend infrastructure, diversifying critical system components, and implementing robust failover protocols to safeguard daily trading operations. These efforts aimed to restore user confidence and prevent future systemic disruptions.

The incident underscored the critical need for decentralized trading infrastructure that can mitigate the risks associated with overreliance on single platforms. It also highlighted the importance of diversified technical architecture, cross-platform interoperability, and the enforcement of rigorous operational checks to maintain market stability and investor trust.

The combination of increased regulatory scrutiny and growing demands for transparency prompted advancements in exchange governance and operational resilience. The crypto ecosystem recognized the necessity of continuous investment in infrastructure enhancement and the adaptation of models that can sustain trading activity under various stress conditions.infrastructure resilience requirements across critical market infrastructure.

Estas falhas destacaram a importância de diversificar o uso das exchanges para evitar pontos únicos de falha, monitorar a saúde dos sistemas das exchanges e os cronogramas de manutenção planejada, implementar capacidades de failover automático para outros locais e monitorar divergências de preços entre locais durante interrupções de infraestrutura em tempo real. Os formadores de mercado profissionais melhoraram suas estratégias de múltiplos locais e soluções de conectividade de backup após esses incidentes.

Detectando manipulação e avaliando a qualidade da liquidez

Indicadores técnicos para manipulação de mercado

A detecção de wash trading evoluiu para uma análise sofisticada on-chain, combinando padrões de transações, análise temporal e técnicas de agrupamento de endereços. A metodologia de 2025 da Chainalysis emprega múltiplas heurísticas, incluindo detecção de compras e vendas combinadas em janelas de 25 blocos (aproximadamente 5 minutos), diferenças de volume abaixo de 1% e endereços que executam três ou mais desses pares. Sua análise identificou $2,57 bilhões em volume suspeito de wash trading durante 2024, com controladores individuais tendo em média $3,66 milhões em atividades suspeitas.

O caso mais flagrante envolveu um único endereço iniciando mais de 54.000 transações de compra e venda quase idênticas, demonstrando a escala industrial das tentativas modernas de manipulação. A segunda heurística da Chainalysis tem como alvo operações com múltiplos remetentes, onde endereços controladores gerenciam cinco ou mais endereços de negociação, com alguns controladores operando até 22.832 endereços gerenciados simultaneamente. Isso revela a infraestrutura sofisticada por trás das operações de manipulação profissional.

A detecção de spoofing foca em assinaturas técnicas, incluindo grandes ordens que aparecem e desaparecem antes da execução, cancelamentos de ordens de alta frequência sem execução e spoofing em camadas com várias ordens falsas em diferentes níveis de preço. Razões de cancelamento para negociação que excedem 80% servem como limites suspeitos, enquanto o monitoramento em tempo real pode identificar padrões como a ordem de venda de Bitcoin de $212 milhões que apareceu na Binance a $85.600 em abril de 2025 antes de desaparecer sem execução.

Esquemas de pump-and-dump no DeFi seguem padrões previsíveis que podem ser detectados sistematicamente. Os critérios de 2025 da Chainalysis identificam endereços que adicionam liquidez e depois removem 65% ou mais (mínimo de $1.000), pools que se tornam completamente inativos com zero transações por 30 dias e pools que anteriormente mostraram tração com mais de 100 transações. Sua análise encontrou 74.037 tokens suspeitos de pump-and-dump, representando 3,59% de todos os tokens lançados, com 94% executados pelos próprios desenvolvedores do pool original.

Os cálculos de desequilíbrio do book de ofertas fornecem detecção em tempo real de manipulações por meio da análise matemática da distribuição bid-ask. A fórmula (volume_bid - volume_ask) / (volume_bid + volume_ask) produz valores que variam de -1 a +1, onde desequilíbrios que excedem +0,3 indicam forte pressão de compra, enquanto valores abaixo de -0,3 sugerem pressão de venda. Valores próximos de zero representam mercados equilibrados, embora mudanças súbitas possam sinalizar tentativas de manipulação coordenadas.

Métricas de avaliação de qualidade de liquidez

A análise da profundidade do livro de ordens requer o exame do volume cumulativo em vários níveis percentuais a partir do preço médio para entender a verdadeira liquidez do mercado. Traders profissionais calculam a profundidade nos níveis de ±0,1%, ±0,5% e ±1% para avaliar o impacto potencial no preço antes de executar grandes ordens. A profundidade de mercado de 2% do Bitcoin variando de $50-100 milhões em exchanges principais fornece referências para negociações institucionais, enquanto altcoins frequentemente mostram perfis de liquidez dramaticamente mais finos.

As razões volume-para-liquidez (VLR) medem a atividade de negociação em relação à profundidade de mercado disponível, com altas razões acima de 200 indicando potencial instabilidade de preço. O token Trump (TRUMP) atingiu uma VLR de 290 em janeiro de 2025, sinalizando corretamente risco extremo de volatilidade antes de movimentos significativos de preço. Essa métrica prova-se particularmente valiosa para avaliar tokens mais novos onde o provimento de liquidez pode não corresponder ao interesse de negociação.

A comparação de profundidade entre exchanges revela concentração de liquidez e riscos potenciais de manipulação através de análise sistemática da distribuição do livro de ordens. Implementações profissionais buscam livros de ordens em vários locais, calculam a profundidade cumulativa em níveis específicos de preço e identificam exchanges com perfis de profundidade anômalos que podem indicar liquidez artificial ou tentativas de manipulação.

Sistemas de vigilância em tempo real implementam monitoramento abrangente combinando múltiplas metodologias de detecção. Implementações básicas rastreiam picos de volume que excedem 5x os níveis normais, alargamento de spread além de 50 pontos base e declínios de profundidade que excedem 30%. Sistemas avançados incorporam modelos de aprendizado de máquina analisando padrões de fluxo de ordens, comportamentos de cancelamento e coordenação entre locais para identificar tentativas sofisticadas de manipulação.

Análise de microestrutura de mercado examina dados em nível de tick para assinaturas de manipulação, incluindo negociações sincronizadas entre locais, tamanhos de ordens incomuns em intervalos regulares de preços e padrões temporais que sugerem coordenação algorítmica. Essas análises requerem feeds de dados especializados que fornecem informações de livro de ordens de nível 2+ com timestamps em microssegundos e identificadores de ordens únicos.

Ferramentas de implementação prática

A biblioteca CCXT fornece acesso padronizado a dados de livros de ordens em mais de 120 exchanges de criptomoedas através de APIs unificadas que abstraem detalhes de implementação específicos das exchanges. Implementações profissionais agregam livros de ordens em tempo real, calculam métricas de profundidade padronizadas e monitoram padrões anormais em múltiplos locais simultaneamente. As estruturas de dados normalizadas da biblioteca permitem análise consistente independentemente dos protocolos subjacentes das exchanges.

CoinAPI oferece dados de mercado de nível institucional com endpoints de profundidade de livro de ordens abrangentes que suportam parâmetros de limite e streams WebSocket em tempo real. Sua API REST permite análise de profundidade em até 20 níveis de preço com timestamps em microssegundos essenciais para aplicações de negociação profissional. A autenticação por meio de chaves de API proporciona acesso confiável com limitação de taxa apropriada para casos de uso em produção.

Sistemas práticos de detecção de manipulação combinam monitoramento em tempo real com análise de padrões históricos para identificar ameaças emergentes. Exemplos de implementação incluem monitoramento de assinaturas de função específicas como a assinatura "0x5f437312" associada às operações de wash trading da Volume.li que tipicamente executam 100 negociações combinadas rapidamente. Esses sistemas requerem atualizações contínuas à medida que as técnicas de manipulação evoluem e novos vetores de ataque emergem.

Implementações em Python permitem prototipagem rápida e implantação de sistemas de vigilância usando bibliotecas como pandas para manipulação de dados, numpy para cálculos matemáticos e asyncio para processamento de dados em tempo real. Implantações profissionais frequentemente migram para linguagens de baixo nível como C++ ou Rust para componentes críticos de desempenho enquanto mantêm interfaces em Python para desenvolvimento de estratégias e análise.

Arquiteturas de banco de dados para sistemas de vigilância normalmente empregam bancos de dados de séries temporais otimizados para armazenamento e recuperação de dados de mercado de alta frequência. InfluxDB e TimescaleDB oferecem capacidades especializadas para armazenar snapshots de livros de ordens, dados de negociações e métricas calculadas com consultas eficientes para detecção de padrões e análise histórica. Esses sistemas devem lidar com milhões de pontos de dados por dia enquanto mantêm tempos de resposta de consulta abaixo de um segundo para monitoramento em tempo real.

Estruturas regulatórias e considerações éticas

Panorama regulatório atual

Os Estados Unidos alcançaram uma coordenação regulatória sem precedentes através dos projetos SEC's Project Crypto e CFTC's Crypto Sprint lançados em setembro de 2025. A declaração conjunta de equipe esclareceu que exchanges registradas não estão proibidas de facilitar o comércio de ativos cripto à vista, promovendo escolha de locais e opcionalidade para participantes de mercado. Isso representa uma mudança fundamental da incerteza regulatória anterior para abordagens baseadas em princípios que incentivam a inovação dentro de estruturas estabelecidas.

A divisão regulatória atribui à CFTC a autoridade primária sobre commodities digitais à vista, incluindo Bitcoin e Ethereum, enquanto a SEC mantém supervisão antifraude e de manipulação ao lado da jurisdição sobre ativos cripto classificados como valores mobiliários. Muitos intermediários que lidam com commodities digitais necessitam de registro duplo com ambas as agências, mesmo que anteriormente registrados na SEC, criando uma supervisão abrangente sem lacunas regulatórias. Isenções de inovação em consideração estabelecem "sandboxes" regulatórios que permitem o teste de novos modelos de negócios sob condições baseadas em princípios.

Legislações pendentes incluem o Digital Asset Market CLARITY Act, que foi aprovada na Câmara com apoio bipartidário de 294-134, estabelecendo estruturas de registro duplo SEC/CFTC. O GENIUS Act tornou-se lei em julho de 2025, criando estruturas federais abrangentes para stablecoins de pagamento, enquanto o rascunho de discussão das presidentes dos comitês de Serviços Financeiros e Agricultura da Câmara propõe reformas adicionais na estrutura de mercado.

O regulamento MiCA da União Europeia alcançou status operacional completo em todos os 27 estados membros em 30 de dezembro de 2024, com disposições transitórias estendendo-se até julho de 2026 para provedores existentes. Provedores de Serviço de Ativos Cripto (CASPs) agora desfrutam de direitos de passaporte permitindo operações em toda a UE com autorização única das Autoridades Nacionais Competentes. Requisitos incluem licenciamento obrigatório, padrões de gerenciamento adequados, estruturas de governança robustas, medidas contra abuso de mercado e padrões abrangentes de proteção ao consumidor.

As jurisdições asiáticas continuam avançando em estruturas regulatórias abrangentes com os melhoramentos de Cingapura...Content: Requisitos da Lei de Serviços de Pagamento, a direção estratégica do Roteiro ASPIRe de Hong Kong e o refinamento contínuo do regime estabelecido de troca de criptomoedas do Japão. A Lei de Proteção ao Usuário de Ativos Virtuais da Coreia do Sul (VAUPA) entrou em vigor em julho de 2024, enquanto várias jurisdições implementam uma coordenação transfronteiriça aprimorada e acordos de compartilhamento de informações.

Considerações éticas e conflitos de interesse

A Lei COIN, introduzida por dez legisladores democratas liderados pelo senador Adam Schiff, aborda preocupações crescentes sobre conflitos políticos de interesse nos mercados de criptomoedas. A legislação proíbe funcionários públicos de emitir criptomoedas ou tokens, alavancar posições para ganhos pessoais em criptomoedas e lançar projetos de memecoin enquanto estiverem no cargo. Isso estende a supervisão ética financeira tradicional para negociações em criptomoedas em meio a preocupações sobre captura regulatória e influência inadequada.

As preocupações com captura regulatória se intensificaram com os acordos de stablecoin da World Liberty Financial do governo Trump com a MGX dos Emirados Árabes e a Binance, que os senadores Merkley e Warren caracterizaram como "conflitos de interesse espantosos." As potenciais violações da Cláusula de Emolumentos de pagamentos por governos estrangeiros destacam tensões contínuas entre envolvimento político e supervisão regulatória apropriada. Essas questões demonstram os desafios de manter a independência regulatória enquanto incentivam a inovação.

A aplicação da lei contra manipulação de mercado se expandiu significativamente com iniciativas como a Operação Token Mirrors do FBI, a primeira operação de aplicação da lei que usou tokens de criptomoeda falsos para identificar esquemas fraudulentos. A operação resultou em 18 prisões e na confiscação de US$ 25 milhões em criptomoedas, embora tenha levantado questões éticas sobre o uso de engano na aplicação da lei e os potenciais impactos sobre a confiança pública em projetos legítimos de criptomoedas.

Conflitos de interesse em exchanges permanecem generalizados, com grandes plataformas gerenciando equipes de negociação proprietárias que competem contra seus próprios clientes. As cartas do senador Brown destacam a "preocupante falta de divulgação voltada para o cliente nos mercados de criptomoedas", enquanto plataformas como Crypto.com enfrentam críticas por negociar contra clientes sem a devida divulgação. Esses cenários de "a casa sempre ganha" exigem maior transparência sobre as atividades de negociação internas e os potenciais conflitos que afetam a execução dos clientes.

Os formadores de mercado profissionais enfrentam desafios éticos ao equilibrar obrigações de serviço ao cliente com lucros de negociações proprietárias. Sistemas robustos de vigilância devem detectar wash trading e manipulação de mercado, enquanto algoritmos sofisticados podem criar vantagens sistemáticas sobre os participantes de varejo. A concentração de formadores de mercado entre algumas grandes empresas levanta questões sobre acesso justo aos mercados e o potencial de comportamento coordenado que afeta a descoberta de preços.

Requisitos de conformidade e melhores práticas

As obrigações de vigilância do mercado sob o artigo 60(14) do MiCA exigem "arranjos, sistemas e procedimentos eficazes para detectar e relatar ordens e transações suspeitas" com capacidades de monitoramento em tempo real para detecção de manipulação de mercado. Soluções tecnológicas de provedores como Solidus Labs, Nasdaq Trade Surveillance e Kaiko Market Surveyor permitem a cobertura de mais de 35 exchanges de criptomoedas e mais de 400 pares de moedas com capacidades de monitoramento automatizado 24/7.

Os requisitos de conformidade com AML/CFT (Prevenção à Lavagem de Dinheiro/Combate ao Financiamento do Terrorismo) se intensificaram com a implementação aprimorada da Regra de Viagens do FATF, o monitoramento em tempo real de transações através de controles avançados de KYC/AML e o aumento do compartilhamento de dados transfronteiriços para cooperação internacional. Sistemas de detecção baseados em IA estão reduzindo falsos positivos em 40%, enquanto o mercado global de RegTech deve superar US$ 22 bilhões até meados de 2025, com um crescimento CAGR de 23,5% em soluções de tecnologia regulatória.

A conformidade com a infraestrutura técnica exige latência abaixo de 100ms para operações profissionais, capacidades abrangentes de registro e relato de transações, autenticação multifatorial com listas brancas de saques e carteiras físicas, e sistemas redundantes com protocolos de recuperação de desastres. Os formadores de mercado profissionais devem se preparar para o duplo registro SEC/CFTC nos EUA, obter licenciamento CASP do MiCA para operações europeias e cumprir com os requisitos da PSA de Cingapura, SFC de Hong Kong e FSA japonesa em diversas jurisdições.

A implementação de sistemas de vigilância requer tecnologia sofisticada que combine várias metodologias de detecção com algoritmos de aprendizado de máquina que analisem padrões de fluxo de ordens, comportamentos de cancelamento e coordenação entre diferentes locais. As arquiteturas de banco de dados devem lidar com milhões de pontos de dados diariamente, mantendo tempos de resposta de consulta abaixo de um segundo para monitoramento em tempo real, tipicamente implementadas através de bancos de dados de séries temporais especializados otimizados para dados de mercado de alta frequência.

As melhores práticas para formação de mercado ética incluem o estabelecimento de políticas claras de conflito de interesses separando negociações próprias das atividades dos clientes, fornecendo divulgação detalhada de estratégias de negociação e potenciais conflitos, implementando controles robustos contra wash trading e manipulação, e mantendo estruturas tarifárias transparentes com políticas de execução amigáveis ao cliente. Estratégias de conformidade bem-sucedidas requerem engajamento proativo com requisitos regulatórios em evolução em várias jurisdições, enquanto se investe em capacidades avançadas de vigilância e gerenciamento de risco.

Orientação prática para participantes do mercado

Para traders: avaliando a liquidez antes da execução

A avaliação da qualidade do livro de ordens deve preceder qualquer execução de trade significativa através de análise sistemática de profundidade, características de spread e padrões de negociação recentes. Calcular a profundidade em níveis de preço ±2% para entender o potencial impacto do preço, verificar se o livro de ordens não é dominado por grandes ordens únicas que possam indicar liquidez falsa, monitorar padrões recentes de cancelamento em busca de evidência de spoofing ou manipulação, comparar a profundidade em diferentes locais para identificar as melhores oportunidades de execução, e verificar picos de volume incomuns que possam sinalizar atividade coordenada ou anúncios pendentes.

Os indicadores de alerta incluem profundidade concentrada em algumas grandes ordens em vez de distribuída por vários níveis de preço, altas razões de cancelamento em relação ao preenchimento excedendo 70% sugerindo atividade algorítmica agressiva ou possível manipulação, tamanhos de ordens idênticos empilhados em intervalos de preço regulares indicando possível spoofing algorítmico, e picos de volume sem notícias fundamentais correspondentes ou eventos catalisadores que possam sugerir atividade artificial.

Os traders profissionais implementam sistemas abrangentes de análise pré-negociação, calculando preços médios ponderados por volume (VWAP), estimativas de desvio de implementação, e agendamento de trades otimizados para minimizar o impacto no mercado. Implementações avançadas incorporam análise em tempo real da microestrutura do mercado, agregação de liquidez entre diferentes locais, e algoritmos de roteamento dinâmico que ajustam as estratégias de execução com base em condições de mercado em mudança durante os períodos de execução de trades.

O roteamento inteligente de ordens torna-se essencial para grandes execuções, dividindo automaticamente as ordens entre diferentes locais enquanto otimiza para custos totais de execução, incluindo taxas, rebates e impacto no mercado. Esses sistemas devem levar em conta características diferentes dos locais, incluindo estruturas tarifárias maker-taker, limites de taxa de API e qualidade histórica de execução, enquanto mantêm os controles de risco e monitoramento de posição apropriados ao longo do processo de execução.

Para instituições: construindo capacidades de vigilância

Os participantes institucionais do mercado exigem sistemas abrangentes de vigilância que combinem monitoramento em tempo real com análise de padrões históricos para detectar tentativas de manipulação e garantir conformidade regulatória. A implementação deve se concentrar na coleta de dados normalizados em várias localidades, geração automatizada de alertas para padrões suspeitos, integração com fluxos de trabalho de conformidade existentes, e trilhas de auditoria abrangentes para requisitos de relato regulatório.

A arquitetura tecnológica deve empregar bancos de dados de séries temporais otimizados para dados de mercado de alta frequência, modelos de aprendizado de máquina para reconhecimento de padrões e detecção de anomalias, infraestrutura computacional escalável suportando análise em tempo real em centenas de pares de negociação, e capacidades de integração com sistemas de gestão de risco e conformidade existentes. As implementações profissionais normalmente processam milhões de pontos de dados por dia, mantendo tempos de resposta abaixo de um segundo para alertas críticos.

As metodologias de vigilância devem incorporar a detecção de wash trading através da análise de padrões de transação e abordagem de agrupamento, identificação de spoofing através do monitoramento de comportamento do livro de ordens e análise de padrões de cancelamento, detecção de manipulação de mercado através da análise de coordenação entre diferentes locais e reconhecimento de padrões de volume incomuns, e monitoramento de conformidade regulatória garantindo a adesão aos requisitos de relato e limites de posição em várias jurisdições.

O treinamento de pessoal e os procedimentos requerem atualizações regulares refletindo técnicas de manipulação em evolução, requisitos regulatórios e capacidades tecnológicas. Programas eficazes incluem treinamento técnico sobre a operação e interpretação do sistema de vigilância, treinamento regulatório sobre requisitos de conformidade em jurisdições relevantes, procedimentos de resposta a incidentes para tentativas de manipulação detectadas, e protocolos de coordenação com equipes jurídicas e autoridades regulatórias para violações graves.

Para exchanges: aprimorando a integridade do mercado

Os operadores de exchanges devem implementar sistemas robustos de vigilância de mercado que forneçam monitoramento em tempo real de toda atividade de negociação, trilhas de auditoria abrangentes para consultas regulatórias, circuit breakers automatizados para condições extremas de mercado, e capacidades de integração com autoridades legais e regulatórias. As principais exchanges implantam algoritmos sofisticados que monitoram centenas de milhares de trades diariamente enquanto mantêm tempos de resposta de microssegundos para intervenções críticas.

Os programas de incentivo à liquidez devem equilibrar Certainly! Here is the translation formatted with markdown links skipped:

Conteúdo: atrações do formador de mercado com preocupações de integridade de mercado através de estruturas de taxas transparentes, sistemas de rebate baseados em desempenho que recompensam a provisão genuína de liquidez em vez de manipulação de volume, e monitoramento regular do comportamento dos participantes para garantir a conformidade com os requisitos do programa. Programas eficazes estabelecem critérios de elegibilidade claros, monitoramento contínuo de desempenho e mecanismos de execução para participantes que violam os termos do programa.

A infraestrutura tecnológica requer motores de correspondência de alto desempenho capazes de processar milhões de ordens por segundo, sistemas abrangentes de registro e trilha de auditoria, medidas de segurança robustas que protegem contra intrusão no sistema e manipulação de dados, e sistemas redundantes que garantem operação contínua durante períodos de pico de negociação e janelas de manutenção do sistema.

Os frameworks de gerenciamento de risco devem abordar o risco operacional através de monitoramento abrangente do sistema e procedimentos de resposta a incidentes, o risco de mercado através de limites de posição e requisitos de margem adequados para diferentes tipos de participantes, o risco de contraparte através de procedimentos de integração robustos e monitoramento contínuo da saúde financeira dos participantes, e o risco sistêmico através de coordenação com outras bolsas e autoridades reguladoras durante períodos de estresse de mercado.

Os procedimentos de conformidade regulatória exigem programas abrangentes de KYC/AML com monitoramento contínuo e relatórios de atividades suspeitas, capacidades de vigilância de mercado que atendam às expectativas regulatórias para detecção e prevenção de manipulação, relatórios regulares às autoridades relevantes incluindo estatísticas de negociação e relatórios de incidentes, e coordenação com agências de aplicação da lei para investigação de violações graves.

Métricas práticas e ferramentas de monitoramento

O monitoramento do desequilíbrio do livro de ofertas fornece indicadores em tempo real de potencial manipulação ou condições de mercado incomuns através do cálculo contínuo de (volume_de_oferta - volume_de_pedido) / (volume_de_oferta + volume_de_pedido) em vários níveis de profundidade. Valores consistentemente acima de +0.3 ou abaixo de -0.3 podem indicar pressão de compra ou venda coordenada que requer investigação adicional.

Os cálculos de razão volume-liquidez permitem sistemas de alerta precoce para tokens com liquidez insuficiente em relação à atividade de negociação. Razões consistentemente acima de 200 sugerem potencial instabilidade de preços, enquanto valores extremos acima de 500 indicam alto risco de manipulação ou movimentos de preços significativos iminentes. Essas métricas provam ser particularmente valiosas para tokens mais novos onde o desenvolvimento de liquidez orgânica pode ficar atrás do interesse de negociação.

Exemplos de implementação incluem scripts Python utilizando a biblioteca CCXT para coleta de livros de ofertas de câmbio cruzado, dataframes pandas para manipulação e análise eficiente de dados, conexões de WebSocket em tempo real para monitoramento contínuo, e sistemas de alerta utilizando e-mail, SMS ou integração de sistema de negociação para notificação imediata de violações de limite.

Exemplos de consulta de banco de dados demonstram implementações práticas de vigilância incluindo identificação de endereços com múltiplos pares de compra-venda rápidos, detecção de padrões de ordem incomuns em diferentes níveis de preço, análise de picos de volume em relação a normas históricas, e análise de correlação identificando potencial coordenação entre venues ou períodos de tempo. Essas ferramentas permitem monitoramento sistemático enquanto reduzem falsos positivos através da calibração apropriada de limites e análise de contexto histórico.

Considerações de implantação profissional incluem gerenciamento de limite de taxa de API em vários câmbios, otimização de armazenamento de dados para dados de ticks de alta frequência, redução de fadiga de alerta através de filtragem e priorização inteligentes, e capacidades de integração com sistemas de negociação e conformidade existentes para garantir que informações acionáveis alcancem tomadores de decisão apropriados prontamente.

Considerações finais

O ecossistema de liquidez cripto evoluiu de uma formação de mercado de varejo amadora para uma infraestrutura sofisticada que rivaliza com os mercados financeiros tradicionais em complexidade e escala. Formadores de mercado profissionais agora alocam bilhões em capital através de centenas de venues enquanto protocolos DeFi permitem a provisão de liquidez sem permissão através de algoritmos matemáticos em vez de gerenciamento humano ativo. Essa transformação melhorou a eficiência do mercado através de spreads mais apertados e mercados mais profundos enquanto cria novas vulnerabilidades de risco de concentração e dependências algorítmicas.

Inovações recentes demonstram uma evolução rápida contínua com o sistema de hook da Uniswap V4 permitindo melhorias de eficiência de capital de 4000x, protocolos de ponte cross-chain facilitando uma liquidez multi-blockchain sem atrito, e frameworks regulatórios como o MiCA proporcionando supervisão abrangente enquanto preservam incentivos à inovação. No entanto, desafios persistentes incluem extração de MEV afetando quase metade dos provedores de liquidez DeFi, esquemas de manipulação identificados em $2.57 bilhões de volume de negociação suspeito, e riscos sistêmicos de concentração de formadores de mercado revelados durante o colapso da FTX.

A interseção da provisão de liquidez centralizada e descentralizada cria tanto oportunidades quanto riscos, à medida que os mecanismos de arbitragem ligam livros de pedidos com curvas de AMM enquanto dependências entre venues podem amplificar tanto a estabilidade quanto a instabilidade. Formadores de mercado profissionais operam cada vez mais em ambos os venues CEX e DEX enquanto mantêm sistemas sofisticados de gerenciamento de risco capazes de processar milhões de operações por segundo com requisitos de latência sub-microsecond.

Olhando para o futuro, a harmonização regulatória contínua entre jurisdições promete frameworks de conformidade mais claros enquanto mantém incentivos à inovação através de regimes sandbox e supervisão baseada em princípios. A evolução tecnológica em direção ao gerenciamento de liquidez alimentado por IA, melhorias de privacidade de zero conhecimento, e produtos híbridos CeFi-DeFi sugere novas mudanças estruturais pela frente. Participantes de mercado que compreendem esses mecanismos evolutivos enquanto implementam capacidades robustas de vigilância e gerenciamento de risco estarão melhor posicionados para navegar nesse ambiente complexo e em rápida mudança.

O desafio fundamental permanece equilibrar a eficiência do mercado com a estabilidade sistêmica à medida que os mecanismos de provisão de liquidez tornam-se cada vez mais sofisticados e interconectados. O sucesso requer adaptação contínua à tecnologia em evolução, requisitos regulatórios e mudanças de estrutura de mercado enquanto se mantém foco nos princípios fundamentais de descoberta de preços justa, transparente e eficiente que sirvam a todos os participantes do mercado.