**O momento chegou silenciosa mas decisivamente em novembro de 2025. A ação preferencial perpétua da Estratégia, STRC, atingiu $100,10

- um recorde histórico e um limiar crítico que abriu um canal de captação de capital de $4,2 bilhões para o maior detentor corporativo de Bitcoin do mundo.**

Para o Presidente Executivo Michael Saylor, esse marco representou muito mais do que um nível técnico de negociação. Foi a validação de um ousado experimento de finanças corporativas que redefiniu como as empresas podem usar o Bitcoin não apenas como um recurso de tesouraria, mas como a base para um aparato de mercados de capitais completamente novo.

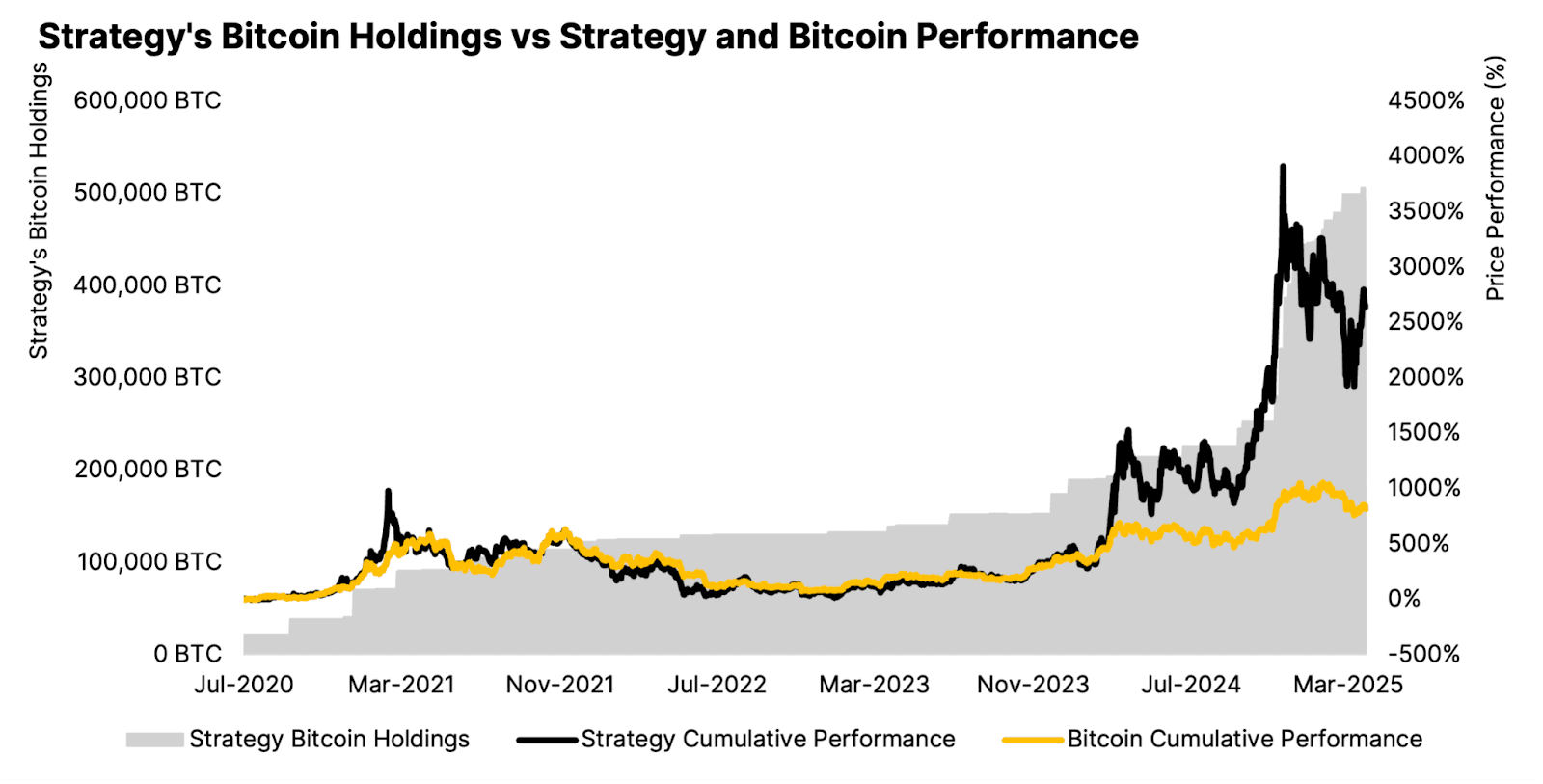

A Estratégia, a empresa antes conhecida como MicroStrategy, agora possui 641.205 BTC avaliados em aproximadamente $69 bilhões, acumulados a um custo médio de $74.057 por moeda. Mas a empresa não está mais simplesmente comprando Bitcoin - ela está arquitetando um modelo financeiro complexo em torno de ações preferenciais perpétuas, programas de ações no mercado, e uma base de investidores global em expansão.

Se esse modelo escala de forma sustentável, sobrevive à turbulência do mercado, e influencia o ecossistema crypto mais amplo agora é a questão central enfrentando a Estratégia, seus investidores e as dezenas de empresas que tentam replicar seu plano.

A Fase de Acumulação: De Aposta Maverick à Dominância do Mercado

A jornada da Estratégia no Bitcoin começou em agosto de 2020 com uma compra de $250 milhões de 21.454 BTC a $11.652 por moeda. Na época, Saylor posicionou o movimento como uma proteção contra inflação e desvalorização da moeda - não convencional para uma empresa de software corporativo, mas presciente quando o Bitcoin começou sua subida dramática.

Na Q3 2025, a Estratégia relatou a posse de 640.808 BTC em 26 de outubro, com um custo base de $47,4 bilhões. As posses da empresa agora representam mais de 3% do total de 21 milhões de oferta de Bitcoin, cimentando sua posição não apenas como o maior detentor corporativo, mas como uma força significativa na estrutura do mercado de Bitcoin em si.

A acumulação tem sido implacável. A Estratégia alcançou um rendimento de 26,1% de BTC acumulado no ano até 2025, significando que aumentou sua razão de Bitcoin-por-ação mais rápido do que diluiu acionistas por meio da emissão de ações. Compras recentes desaceleraram do ritmo frenético do início de 2025 - apenas 397 BTC por $45,6 milhões no final de outubro/início de novembro - mas isso reflete um ritmo estratégico em vez de recuo enquanto a companhia se posiciona para sua próxima fase de captação de capital.

A adoção das regras de contabilidade de valor justo em janeiro de 2025 mudou fundamentalmente o relato financeiro da Estratégia. Anteriormente classificadas como "ativos intangíveis de vida indefinida", as posses de Bitcoin podiam apenas ser reduzidas quando os preços caíam, nunca marcadas para cima quando se recuperavam. A nova regra FASB (ASU 2023-08) permite que as empresas reportem o Bitcoin ao valor de mercado a cada trimestre, reconhecendo tanto ganhos quanto perdas. Para a Estratégia, isso gerou $3,9 bilhões em receita operacional e $2,8 bilhões em lucro líquido para o Q3 2025 - embora também tenha exposto a empresa a uma potencial responsabilidade de $17 bilhões em imposto mínimo alternativo corporativo sobre ganhos não realizados a partir de 2026.

Engenharia de Mercados de Capitais: O Aparelho de Ações Preferenciais

A verdadeira inovação da Estratégia não reside na acumulação de Bitcoin em si, mas na sofisticada máquina de captação de capital construída em torno de suas posses. A empresa criou um conjunto de ações preferenciais perpétuas - STRK, STRF, STRD, e STRC - cada uma projetada para atrair diferentes perfis de investidores, ao mesmo tempo que financia compras contínuas de Bitcoin.

A mais nova e significativa é a STRC, ou "Stretch", lançada em julho de 2025 com um IPO de $2,5 bilhões precificado a $90 por ação. Saylor descreveu a STRC como o "momento iPhone" da empresa

- um produto transformador que resolve o problema de acessibilidade dos instrumentos anteriores. Ao contrário da mais complexa STRK (convertível com 8% de dividendo) ou STRD (10% não cumulativo), a STRC funciona como uma conta poupança de alto rendimento: duração perpétua, dividendos de taxa variável atualmente em 10,5% anuais, e projetada para operar próxima ao seu valor nominal de $100.

As mecânicas são projetadas deliberadamente para estabilidade. A STRC é significativamente sobre-colateralizada com Bitcoin. Se o ativo operar abaixo do nominal, a Estratégia pode aumentar a taxa de dividendo para impulsionar a demanda; se operar acima, a taxa pode ser reduzida. Esse mecanismo de ajuste dinâmico visa manter a STRC ancorada em $100, proporcionando a "tranquilidade" que investidores de varejo exigem enquanto entrega um rendimento consistente.

Quando a STRC atingiu o valor nominal em 6 de novembro, desbloqueou o programa ATM de $4,2 bilhões ligado às ações. Isso permite à Estratégia emitir nova ação STRC gradualmente sem realizar outra oferta grande, convertendo capital de investidores em compras de Bitcoin de forma contínua. A empresa já opera programas ATM similares para suas outras ações preferenciais e ações ordinárias, formando em conjunto uma estrutura de captação de capital de bilhões de dólares.

No total, a Estratégia arrecadou aproximadamente $19,8 bilhões em capital no ano até 2025 através de seus diversos instrumentos. As ofertas de ações preferenciais arrecadaram cerca de $5,6 bilhões, representando 12% de toda a emissão de IPO dos EUA em 2025. O desempenho varia: STRF entregou um retorno 31% ao longo da vida, STRK 19%, STRC 8%, enquanto STRD ficou para trás em -6%.

A dívida conversível da empresa está em $8,2 bilhões com uma maturidade média ponderada de 4,4 anos. Combinada com o equity preferencial avaliado em $6,7 bilhões em outubro de 2025, a Estratégia agora possui obrigações totais anuais de juros e dividendos de $689 milhões. Esses encargos fixos devem ser pagos independentemente do preço do Bitcoin, criando pressão estrutural para manter acesso aos mercados de capitais.

Lógica Estratégica: O "Glitch de Dinheiro Infinito" e Proposta de Valor

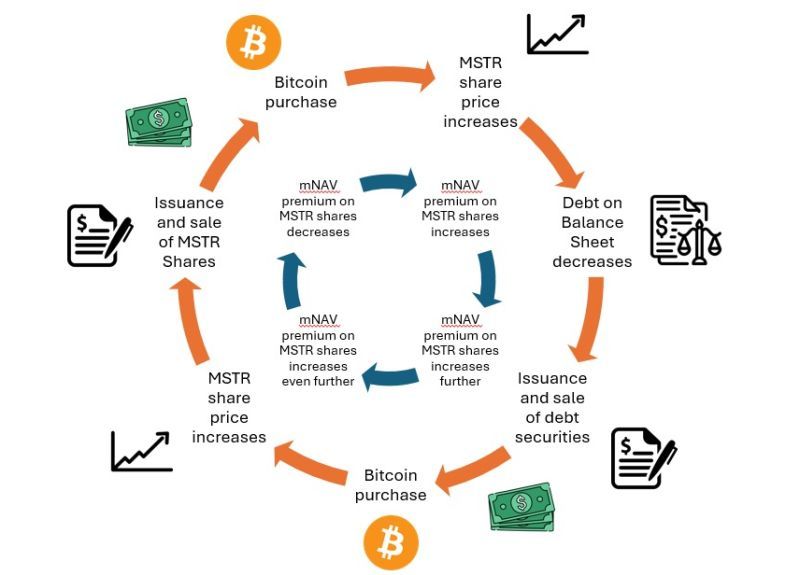

A tese de Saylor repousa sobre um loop de feedback: levantar capital através de equity e ações preferenciais, usar os proventos para comprar Bitcoin, e assistir à valorização da empresa aumentar com o preço do Bitcoin - criando mais capacidade para levantar capital em termos atraentes. Ele descreveu o modelo como usar a tesouraria de Bitcoin da Estratégia como colateral para "monetizar liquidez em escala de varejo."

A proposta de valor para investidores é exposição alavancada ao Bitcoin sem custódia direta. A ação da Estratégia geralmente opera com um prêmio ao valor de ativo líquido de Bitcoin - historicamente variando de 1,5x a 3,5x - refletindo a disposição do mercado em pagar a mais pela capacidade da empresa de acumular Bitcoin continuamente através de acesso a mercados de capitais inacessível a investidores individuais.

Este prêmio, medido como múltiplo ao valor de ativo líquido (mNAV), serve como "permissão" da empresa para levantar mais capital. Quando o mNAV é alto, a Estratégia pode emitir ações com um prêmio significativo em relação às suas posses de Bitcoin, adquirindo mais BTC por ação emitida e gerando "Rendimento de BTC" - o aumento percentual em posses de Bitcoin por ação. A Estratégia alcançou 26% de rendimento de BTC no acumulado do ano em 2025, demonstrando que, apesar da diluição, os acionistas ganharam mais exposição a Bitcoin por ação detida.

Críticos questionam se isso constitui verdadeira criação de valor ou uma arbitragem sofisticada que explora a disposição dos investidores de varejo de pagar prêmios. O lendário vendedor a descoberto Jim Chanos tem sido [particularmente]. descritos como doados ou adquiridos em preços bem acima do mercado), para levantar fundos necessários.

Isso ilustra os desafios estruturais que a compressão do mNAV representa. A essencial dependência do prêmio significa que qualquer enfraquecimento pode induzir ajustes forçados que prejudicam acionistas e a estratégia da empresa, conforme a matemática do modelo se desfaz.

Pontos de inflexão e a próxima fase: Expansão Internacional

Além do STRC atingir paridade, a Strategy está buscando expansão nos mercados internacionais de capital. A empresa anunciou, em 4 de novembro de 2025, a emissão do STRE - uma Ação Preferencial Perpétua da Série A denominada em euros com alvo nos investidores institucionais europeus.

STRE será emitida a €100 por ação, com um plano de 3,5 milhões de ações para levantar aproximadamente $370 milhões. O título oferece dividendos anuais de 10% pagos trimestralmente, começando em 31 de dezembro de 2025. STRE será listada na Euro MTF em Luxemburgo e processada via Euroclear e Clearstream, proporcionando aos investidores europeus acesso a títulos vinculados ao Bitcoin em sua moeda nativa, sem exposição direta ao criptoativo.

O lançamento é significativo como o primeiro financiamento em moeda estrangeira da Strategy, sinalizando ambições de acessar os pools globais de capital. Bancos importantes, incluindo Barclays, Morgan Stanley e Moelis & Company, atuam como coordenadores conjuntos, refletindo o apoio institucional para a expansão.

A estrutura de capital do STRE é posicionada como senior em relação ao STRK, STRD e ações comuns da MSTR, mas junior em relação ao STRF, STRC e dívida da Strategy. A preferência de liquidação ajusta-se diariamente para o maior valor entre o valor declarado de €100, o preço de mercado do dia anterior ou a média de 10 dias - vinculando o valor ao desempenho das negociações. Se a Strategy falhar em declarar dividendos, deve usar "esforços comercialmente razoáveis" ao longo de 60 dias para vender outros títulos para levantar fundos para dividendos diferidos, que se acumulam a taxas progressivamente mais altas - inicialmente 11%, aumentando 100 pontos base cada período até um máximo de 18%.

O momento coincide com o plano de capital ampliado "42/42" da Strategy, visando $84 bilhões em emissões de ações e notas conversíveis até 2027 - dobrado a partir do alvo original de $42 bilhões após esgotar o primeiro lote. Com capacidade substancial restante em vários títulos, a Strategy se posicionou para contínua acumulação de Bitcoin se as condições do mercado permanecerem favoráveis.

No entanto, a compra de Bitcoin recente desacelerou marcadamente. A Strategy adquiriu apenas 778 BTC em outubro de 2025 - um dos menores totais mensais em anos - em comparação com 3.526 BTC em setembro. O terceiro trimestre de 2025 viu a adição de aproximadamente 43.000 BTC, uma queda acentuada dos 69.000 BTC no segundo trimestre e mais de 80.000 BTC no primeiro trimestre. Essa desaceleração reflete níveis comprimidos de mNAV que tornam a emissão de ações dilutivas menos atraente, forçando a Strategy a depender mais fortemente de ações preferenciais até que o mNAV se recupere ou o programa ATM do STRC aumente.

O desafio da compressão do mNAV: riscos estruturais emergem

O modelo da Strategy depende fundamentalmente de manter uma valorização de prêmio em relação às suas participações de Bitcoin. Contudo, esse prêmio deteriorou-se dramaticamente ao longo de 2025, criando aquele que pode ser o desafio mais sério da empresa.

Desde um pico de 3,5-3,89x em novembro de 2024, o mNAV da Strategy colapsou para aproximadamente 1,08-1,21x no final de outubro/início de novembro de 2025 - o nível mais baixo em 19 meses. Em 1,21x, os investidores pagam apenas um prêmio de 21% pela participação de Bitcoin da Strategy, abaixo dos prêmios que excederam 240% um ano antes. O mNAV baseado em valor de empresa, que inclui dívida e ações preferenciais, caiu para 1,31x de mais de 4,0x em 2024.

A compressão é impressionante, dado o desempenho do Bitcoin. Enquanto o BTC ganhou 31% no acumulado do ano até outubro de 2025, as ações da MSTR subiram apenas 13,3%. Comprar Bitcoin diretamente teria superado significativamente possuir ações da Strategy.

Múltiplos fatores impulsionam a compressão. A proliferação de veículos de exposição alternativa ao Bitcoin - particularmente ETFs de Bitcoin spot como o IBIT da BlackRock com quase $100 bilhões em ativos - proporciona acesso mais barato e direto, sem riscos de diluição ou sobrecarga corporativa. Por que pagar um prêmio de 240% pela Strategy quando você pode comprar Bitcoin através de um ETF com uma taxa anual de 0,20%?

A competição aumentou à medida que mais de 192 empresas públicas agora operam estratégias de tesouraria de Bitcoin. A Metaplanet do Japão, MARA Holdings e dezenas de empresas menores estão replicando o modelo, erodindo a diferenciação da Strategy. Como Chanos previu, a estratégia "não é proprietária."

A venda de ações por insiders também abalou a confiança. O membro do conselho da Strategy, Carl Rickertsen, vendeu toda sua participação de $10 milhões em 2025, e o próprio Michael Saylor vendeu milhões de dólares em ações da MSTR. Embora tais vendas possam servir para planejamento financeiro pessoal, elas sinalizam preocupação potencial sobre a sustentabilidade da valorização.

Mais controverso, a Strategy reverteu sua política de alocação de capital em agosto de 2025. Anteriormente, a administração prometeu não emitir ações comuns abaixo de 2,5x mNAV, exceto para pagar dividendos preferenciais e juros de dívida. A nova política permite a emissão de ações entre 1x e 2,5x mNAV quando "considerado vantajoso" - um padrão vago que desencadeou uma queda de 7,8% nas ações no dia em que foi anunciada.

Críticos alertam para uma potencial "espiral de perdição": a queda do mNAV força a Strategy a emitir mais ações para manter a acumulação de Bitcoin, o que dilui ainda mais os acionistas e comprime o mNAV, criando um ciclo vicioso. Quando o mNAV cai abaixo de 1x, a emissão de ações torna-se matematicamente dilutiva para o Bitcoin por ação - o exato oposto da proposta de valor da Strategy. Nesse ponto, a empresa pode precisar emitir dívida para recomprar ações ou, no pior caso, vender Bitcoin para cumprir obrigações.

As despesas anuais fixas da Strategy de $689 milhões para juros e dividendos devem ser pagas independentemente do mNAV ou dos preços do Bitcoin. O CEO Phong Le declarou que, se o mNAV cair abaixo de 1x, a empresa poderia vender derivativos de ações, derivativos de Bitcoin ou "Bitcoin de alta base" (moedas descritas como doadas ou adquiridas em preços bem acima do mercado), para levantar os fundos necessários.

Isso ilustra os desafios estruturais que a compressão do mNAV representa. A essencial dependência do prêmio significa que qualquer enfraquecimento pode induzir ajustes forçados que prejudicam acionistas e a estratégia da empresa, conforme a matemática do modelo se desfaz.Pular tradução para links markdown.

Conteúdo: adquiridos a preços elevados com grandes perdas não realizadas) para cobrir dividendos, preservando vantagens fiscais. Essa estratégia funciona apenas se o preço do Bitcoin permanecer acima do custo médio da Strategy e se os mercados de capitais permanecerem receptivos.

Management announced in Q2 2025 que dependeria mais da emissão de ações preferenciais quando o mNAV estiver comprimido, reservando a emissão de ações ordinárias para períodos em que o mNAV exceder 2,5x. Alcance do STRC em novembro teoricamente permite essa estratégia, mas o sucesso depende do apetite sustentado dos investidores por títulos perpétuos com rendimento de 10,5% garantidos por colateral volátil de Bitcoin.

Riscos Regulatórios, Contábeis e Operacionais

Além da dinâmica do mNAV, a Strategy enfrenta várias vulnerabilidades estruturais. A Corporate Alternative Minimum Tax (CAMT) introduzida na Inflation Reduction Act de 2022 impõe um imposto mínimo de 15% sobre o "rendimento ajustado das demonstrações financeiras" – que agora inclui ganhos de valor justo não realizados sob as novas regras contábeis. Os $17 bilhões em ganhos não realizados de Bitcoin da Strategy podem gerar uma responsabilidade fiscal de bilhões de dólares a partir de 2026, a menos que sejam concedidas isenções regulatórias.

A empresa $128,7 milhões em receita anual de software - seu negócio original - gerou $350 milhões em lucro bruto nos últimos 12 meses, uma fração minúscula de sua capitalização de mercado de $94 bilhões. Strategy é essencialmente um proxy puro de Bitcoin com fluxo de caixa operacional nominal. Morningstar analyst Michael Miller noted que a Strategy "não tem realmente ganhos para cobrir os pagamentos de dividendos" em suas ações preferenciais, dependendo em vez disso da valorização do Bitcoin para gerar caixa para distribuições através de novas captações de capital ou venda de ativos.

Existem questões legais sobre os direitos dos acionistas às holdings de Bitcoin. Os acionistas comuns podem não ter propriedade legal direta do Bitcoin da Strategy em cenários de falência ou reestruturação, pois os ativos são mantidos no nível da entidade corporativa. Os acionistas preferenciais têm preferências de liquidação explícitas e prioridade de reivindicação, mas a estrutura de capital complexa cria incertezas sobre como o Bitcoin seria distribuído em situação de crise.

Riscos de custódia e operacionais também pairam. A Strategy mantém Bitcoin em múltiplas plataformas de custódia de nível institucional, mas a concentração de 3% do fornecimento de Bitcoin em uma única entidade corporativa cria vulnerabilidade sistêmica a ações regulatórias, violações de segurança ou falhas de gestão.

Implicações Mais Amplas: A Evolução do Ecossistema de Tesouraria de Bitcoin

O modelo da Strategy gerou uma indústria. Quarenta e oito novas empresas de tesouraria de Bitcoin surgiram apenas nos últimos três meses de 2025, acelerando uma tendência que começou timidamente em 2020. As Empresas de Tesouraria de Ativos Digitais (DATCOs) possuem coletivamente cerca de $93 bilhões em Bitcoin, representando 3,98% da oferta circulante.

O seguidor mais proeminente é a Metaplanet do Japão, que agora possui aproximadamente 30.823 BTC avaliados em $3,5 bilhões, tornando-a o quarto maior detentor corporativo globalmente. A Metaplanet mira 210.000 BTC até 2027 - representando 1% da oferta total de Bitcoin - usando títulos de juros zero, ofertas de ações e estratégias de derivativos inovadoras como opções de call cobertas para gerar rendimento sobre as holdings.

MARA Holdings holds 53,250 BTC, XXI Capital (Tether-backed Twenty One) has 43,514 BTC, e a Bitcoin Standard Treasury Company (apoiada por Adam Back e Cantor Fitzgerald) possui 30.021 BTC. Empresas dos setores de seguros, saúde, automotivo e energético anunciaram alocações em Bitcoin, com a adoção de Tesouraria se expandindo além de empresas nativas de criptomoedas para corporações tradicionais.

As implicações de oferta e demanda são profundas. Empresas estão adquirindo aproximadamente 1.755 BTC por dia em média em 2025 - quase o dobro dos aproximadamente 900 BTC minerados diariamente. Investidores institucionais agora controlam 18% da oferta total de Bitcoin, acima de níveis insignificantes em 2021. Combinado com ETFs de Bitcoin spot detendo 6% da oferta e detentores de longo prazo aumentando suas participações, a oferta circulante disponível está efetivamente encolhendo.

Isso cria o que analistas descrevem como um piso de preço estrutural. Tesourarias corporativas tipicamente compram no mercado de balcão para evitar impacto no mercado, acumulando discretamente tanto em mercados de alta quanto de baixa. Ao contrário de investidores de varejo propensos a vender em pânico, instituições com mandatos de longo prazo fornecem demanda consistente independentemente da volatilidade de curto prazo. Isso reduz a oferta disponível e potencialmente estabiliza os preços em níveis mais elevados.

O modelo também está transformando o Bitcoin de um ativo puramente especulativo em colateral de nível institucional. As ações preferenciais da Strategy são efetivamente títulos lastreados em Bitcoin, oferecendo rendimentos fixos – não muito diferentes de títulos lastreados em hipotecas ou outros produtos estruturados. À medida que esses instrumentos proliferam, o Bitcoin se torna embutido nos mercados de capitais tradicionais, acessível a fundos de pensão, companhias de seguros e outros investidores em busca de rendimento que não podem ou não querem deter criptomoeda diretamente.

No entanto, riscos acompanham essa institucionalização. Chanos warns que a emissão rápida por dezenas de empresas de tesouraria de Bitcoin espelha a bolha dos SPACs - quando a "impressora" de Wall Street criou mais oferta de veículos de investimento do que a demanda de mercado podia absorver, colapsando eventualmente as avaliações. Se muitas empresas competem por capital com títulos semelhantes lastreados em Bitcoin, os prêmios em todo o setor podem desaparecer, minando a economia fundamental.

O risco de concentração também aumenta. A Strategy sozinha detém mais de 3% da oferta de Bitcoin, criando exposição sistêmica às decisões de gestão de uma única entidade corporativa, estrutura de capital e situação regulatória. Se a Strategy enfrentar liquidação forçada - seja devido à falência, ação regulatória ou violações de covenants - o impacto nos mercados de Bitcoin poderia ser severo.

A proliferação de modelos imitadores levanta questões sobre diferenciação e sustentabilidade. Muitas pequenas empresas de tesouraria de Bitcoin carecem da escala, sofisticação dos mercados de capitais ou reconhecimento de marca pioneiro da Strategy. Dozens trade at or below 1x mNAV, sem conseguir comandar prêmios que justifiquem a emissão de ações dilutivas. Essas empresas podem ter dificuldade em levantar capital de forma eficiente, potencialmente forçando vendas de Bitcoin para cumprir obrigações durante quedas de mercado.

O que Vem a Seguir: Sinais para Monitorar

O manual de regras da Strategy enfrenta seu teste mais crítico. A empresa deve provar que seu aparato dos mercados de capitais pode escalar de forma sustentável mesmo com a compressão de seu prêmio de avaliação, a intensificação da competição e a trajetória de preços do Bitcoin se tornando incerta.

Vários indicadores determinarão se o modelo terá sucesso:

Utilização do Programa ATM: Se a Strategy pode efetivamente implantar sua capacidade de ATM do STRC de $4,2 bilhões e a capacidade de bilhões de dólares em outros títulos depende do apetite dos investidores por ações preferenciais de alto rendimento. Se o STRC negociar consistentemente em ou acima do par, a Strategy ganha uma fonte de financiamento escalável. Se cair abaixo do par apesar dos aumentos de dividendos, o mecanismo falha.

Ritmo de Compra de BTC: A taxa de acumulação da Strategy sinaliza diretamente a disponibilidade de capital e confiança estratégica. [Aquisição mensalConteúdo: volumes abaixo de 1.000 BTC sugerem restrições de capital; compras sustentadas acima de 10.000 BTC mensais indicam financiamento bem-sucedido. O sucesso da emissão internacional de STRE será particularmente revelador - se os investidores europeus adotarem a exposição ao Bitcoin denominada em euros, valida a expansão global; se a demanda desapontar, sugere saturação do mercado.

Movimento do mNAV: O prêmio deve se recuperar em direção a 2x para que a emissão de ações ordinárias seja retomada em grande escala sem diluir o Bitcoin por ação. A compressão contínua em direção ou abaixo de 1x forçaria uma dependência apenas de ações preferenciais e dívida, restringindo o crescimento. Um movimento sustentado acima de 2,5x mNAV sinalizaria a restauração da confiança dos investidores e reabriria a acumulação agressiva financiada por ações.

Negociação Preferencial e Spreads de Rendimento: STRC, STRF, STRK e STRD devem manter uma negociação estável e spreads de rendimento razoáveis em comparação com títulos de renda fixa. Se as ações preferenciais se tornarem problemáticas - negociando bem abaixo do valor nominal com spreads de rendimento crescentes - isso sugere perda de confiança na capacidade da Strategy de atender às distribuições e manter o valor colateral do Bitcoin.

Desenvolvimentos Regulatórios e Contábeis: A resolução da questão fiscal CAMT é crítica. Se a Strategy enfrentar contas de impostos de bilhões de dólares sobre ganhos não realizados, isso pode forçar vendas de Bitcoin ou reestruturação da dívida. Por outro lado, isenções regulatórias para ganhos de cripto não realizados removeriam um grande obstáculo. O impacto da contabilidade de valor justo na volatilidade e na percepção dos investidores também moldará o acesso ao capital.

Desempenho das Empresas Imitadoras: O sucesso ou fracasso da Metaplanet, MARA e dezenas de outras firmas menores de tesouraria de Bitcoin demonstrará se o modelo é escalável ou se apenas a posição única da Strategy permite que funcione. Se os concorrentes tiverem sucesso com prêmios de 1,5x-2x mNAV, isso valida a categoria; se a maioria negociar abaixo de 1x e lutar para levantar capital, isso sugere que o mercado pode suportar apenas alguns players dominantes.

Trajetória de Preço do Bitcoin: Em última análise, a sustentabilidade do modelo depende da valorização do Bitcoin. Se o Bitcoin atingir $150.000-200.000, como a orientação da Strategy para 2025 assume, os ganhos não realizados tornam os dividendos preferenciais facilmente pagáveis e o mNAV provavelmente se expande. Se o Bitcoin entrar em um mercado baixista prolongado abaixo de $80.000, o custo médio baseado da Strategy, a empresa enfrentará decisões difíceis sobre cortes de dividendos, vendas de ativos ou renegociação de convenções.

Considerações Finais

A Strategy de Michael Saylor realizou algo notável: transformar uma empresa de software de médio porte em uma instituição financeira de Bitcoin com quase $70 bilhões em ativos de cripto e inovações nos mercados de capitais que estão reformulando como as empresas podem alavancar ativos digitais. O aparato perpétuo de ações preferenciais - particularmente o mecanismo de busca do valor nominal do STRC - representa uma verdadeira engenharia financeira que resolve problemas reais em torno da acessibilidade do varejo e geração de rendimento.

No entanto, a sustentabilidade do modelo permanece não comprovada nas valorações atuais. A dramática compressão do mNAV de 3,5x para pouco acima de 1x revela que o prêmio da Strategy sobre as participações em Bitcoin é frágil, dependente do sentimento do mercado, diferenciação competitiva e apreciação contínua do preço do Bitcoin. A reversão de política permitindo a emissão de ações abaixo de 2,5x mNAV, combinada com venda interna e concorrência proliferante, levanta questões sobre se a administração acredita que o prêmio está permanentemente prejudicado.

Críticos como Jim Chanos podem, em última análise, estar corretos ao dizer que empresas de tesouraria de Bitcoin representam uma bolha especulativa análoga aos SPACs - destinadas a ver os prêmios comprimirem para zero, à medida que o mercado reconhece que são meramente veículos de holding, e não negócios que criam valor. O fato de comprar Bitcoin diretamente ter superado o desempenho das ações da Strategy em 2025 empresta credibilidade a essa visão.

Alternativamente, a Strategy pode escalar com sucesso seu aparato de ações preferenciais globalmente, construindo uma franquia permanente em mercados de capitais que justifica prêmios modestos através de execução superior, provisão de liquidez e inovação em produtos financeiros. Se STRC e STRE ganharem tração como alternativas legítimas de renda fixa oferecendo rendimentos de 10% garantidos por colateral em Bitcoin, a Strategy pode evoluir para algo semelhante a um banco de investimento ou gestor de ativos garantido por Bitcoin.

A resolução provavelmente levará anos para se desenrolar. O que está claro agora é que a Strategy não está mais simplesmente acumulando Bitcoin - arquitetou um modelo inteiramente novo de como as corporações podem estruturar balanços patrimoniais em torno de ativos cripto, acessando os mercados de capitais para financiar aquisições, e criando títulos negociáveis que fazem a ponte entre finanças tradicionais e ativos digitais.

Se esse modelo representa o futuro da gestão de tesouraria corporativa ou uma arbitragem insustentável destinada a se desfazer é a questão definidora não apenas para a Strategy, mas para as mais de 190 empresas que tentam seguir seu caminho e o ecossistema cripto mais amplo que observa atentamente para ver se a adoção institucional pode realmente se expandir além da especulação.