A dramática ascensão do Bitcoin até 2025 tem sido uma das narrativas financeiras definidoras do ano. A maior criptomoeda do mundo ultrapassou $126,000 no início de outubro, impulsionada por uma onda de capital institucional que fluiu por meio de fundos negociados em bolsa de Bitcoin spot recém-aprovados. Esses ETFs, lançados em janeiro de 2024 após uma decisão histórica da Comissão de Valores Mobiliários dos EUA, alteraram fundamentalmente a dinâmica de acesso ao Bitcoin para investidores tradicionais. Durante meses, o apetite dos compradores institucionais parecia insaciável, com ETFs de Bitcoin spot absorvendo muito mais moedas do que os mineradores podiam produzir.

No entanto, por baixo dessa superfície otimista, uma mudança crítica emergiu. Pela primeira vez em sete meses, a demanda institucional através de ETFs e compras de tesouraria corporativa caiu abaixo do ritmo do Bitcoin recém-minerado, segundo análise da Capriole Investments. Este desenvolvimento, confirmado em 3 de novembro de 2025, marca um ponto potencial de inflexão na estrutura de mercado do Bitcoin. A linha azul que representa a compra total institucional, que uma vez se elevou acima da linha vermelha de emissão diária de mineração, agora caiu abaixo dela.

As implicações se estendem muito além de simples mecânicas de mercado. Quando a demanda institucional supera consistentemente a nova oferta, a narrativa de escassez do Bitcoin se intensifica, fornecendo suporte fundamental para a apreciação do preço. O cenário inverso introduz incertezas. Se as entidades mais capazes de absorver a emissão diária fixa de Bitcoin se retirarem do mercado, surgem questões sobre quem preencherá esse vazio e a que preço.

Essa dinâmica é importante porque a proposta de valor do Bitcoin depende fortemente de sua escassez programada. Ao contrário das moedas fiduciárias que bancos centrais podem imprimir à vontade, a oferta de Bitcoin é limitada a 21 milhões de moedas, com emissões novas seguindo um cronograma previsível de halving a cada quatro anos. Após o halving de abril de 2024, a emissão diária caiu para aproximadamente 450 BTC por dia. Quando a demanda dos participantes de mercado mais sofisticados falha em acompanhar mesmo essa oferta reduzida, sinaliza uma potencial fraqueza na tese otimista que levou o Bitcoin a alturas sem precedentes.

A história se torna mais complexa ao examinar a composição da demanda institucional. Os ETFs de Bitcoin spot representam apenas parte da equação. Empresas de tesouraria de ativos digitais, entidades corporativas que mantêm Bitcoin em seus balanços como reserva estratégica, emergiram como outra fonte significativa de demanda. No entanto, esse canal também mostra sinais de tensão. Os valores dos prêmios de valor líquido dos ativos colapsaram, e muitas empresas de tesouraria agora negociam abaixo do valor de suas participações em Bitcoin subjacentes.

A recente ação de preço do Bitcoin reflete esse sentimento em mudança. Depois de tocar seu pico histórico acima de $126,000 no início de outubro, a criptomoeda se consolidou em uma faixa, negociando perto de $109,000 no final de outubro. Essa consolidação ocorreu mesmo quando o mercado mais amplo de criptomoedas absorveu um evento de liquidação que eliminou quase $1 bilhão em posições longas alavancadas. A resiliência nesses níveis sugere suporte subjacente, mas a questão permanece se esse suporte pode resistir a vendas institucionais sustentadas ou indiferença.

Entender essa cruzada de oferta e demanda requer examinar múltiplos fatores interconectados. O lado da oferta abrange não apenas a emissão diária de mineração, mas também o comportamento dos mineradores, a economia operacional e a infraestrutura que garante a rede do Bitcoin. O lado da demanda envolve fluxos de ETF spot, estratégias de tesouraria corporativa, desenvolvimentos regulatórios e as forças macroeconômicas que moldam o apetite ao risco institucional. Cada componente influencia os outros, criando um sistema complexo onde pequenas mudanças podem se transformar em movimentos significativos de mercado.

Este artigo oferece uma análise abrangente das dinâmicas atuais de oferta e demanda do Bitcoin, explorando como os fluxos institucionais através de ETFs evoluíram de compradores dominantes para vendedores líquidos, por que a demanda de tesouraria corporativa enfraqueceu e o que essas mudanças significam para a estrutura de mercado e trajetória de preço do Bitcoin. A análise baseia-se em estruturas acadêmicas para modelagem de oferta e demanda, dados on-chain, arquivos regulatórios e observações de mercado em tempo real para apresentar uma avaliação baseada em fatos da posição do Bitcoin neste ponto crítico.

O Lado da Oferta do Modelo Econômico do Bitcoin

As mecânicas de oferta do Bitcoin representam uma das características mais distintivas e economicamente significativas da criptomoeda. Ao contrário dos ativos financeiros tradicionais, cuja oferta pode flutuar com base em decisões empresariais, políticas de bancos centrais ou condições de mercado, a emissão do Bitcoin segue um cronograma imutável e predeterminado codificado em seu protocolo subjacente. Essa característica fundamental molda todos os aspectos das dinâmicas de mercado do Bitcoin e fornece a base para entender os desequilíbrios atuais de oferta e demanda.

A criação de novos Bitcoins ocorre através de um processo chamado mineração, onde computadores poderosos competem para resolver complexos quebra-cabeças criptográficos. Quando um minerador resolve um quebra-cabeça com sucesso, ele ganha o direito de adicionar um novo bloco de transações ao blockchain do Bitcoin e recebe uma recompensa em novos Bitcoins. Essa recompensa por bloco começou em 50 BTC por bloco quando o Bitcoin foi lançado em 2009, mas o protocolo inclui um mecanismo deflacionário embutido: aproximadamente a cada quatro anos, ou a cada 210.000 blocos, a recompensa por bloco é reduzida pela metade.

O quarto halving do Bitcoin ocorreu em 19 de abril de 2024, reduzindo a recompensa por bloco de 6.25 BTC para 3.125 BTC por bloco. Esse evento alterou fundamentalmente as dinâmicas de oferta do Bitcoin. Antes do halving, com blocos ocorrendo aproximadamente a cada 10 minutos, a rede do Bitcoin produzia cerca de 900 novas moedas por dia. Após o halving, a emissão diária caiu para cerca de 450 BTC. Nos níveis de preço do Bitcoin em outubro de 2025, perto de $110,000, isso representa cerca de $50 milhões em nova oferta entrando no mercado a cada dia, em comparação com aproximadamente $100 milhões antes do halving.

A pesquisa acadêmica desenvolveu estruturas sofisticadas para compreender como o fornecimento fixo de Bitcoin interage com a demanda. Um estudo de 2025 de Rudd e Porter, publicado no Journal of Risk and Financial Management, apresenta um modelo de equilíbrio de oferta e demanda projetado especificamente para previsão de preços do Bitcoin. Seu modelo integra a curva de oferta perfeitamente inelástica do Bitcoin com uma função de demanda de elasticidade de substituição constante, calibrada com dados do mundo real do halving de abril de 2024. O modelo demonstra como até mesmo aumentos modestos na demanda institucional podem desencadear uma apreciação substancial dos preços quando a oferta líquida se torna restrita.

O cronograma de fornecimento se estende muito para o futuro, com halvings continuando até aproximadamente 2140, quando todos os 21 milhões de Bitcoins terão sido minerados. Atualmente, cerca de 19,7 milhões de Bitcoins já foram emitidos, o que significa que cerca de 94% da oferta total de Bitcoin já existe hoje. Essa alta porcentagem de emissão concluída significa que futuros halvings terão impactos progressivamente menores na oferta total em circulação, mesmo que afetem dramaticamente o fluxo diário de novas moedas.

No entanto, a oferta não é simplesmente uma questão de nova emissão. O comportamento dos titulares existentes afeta significativamente a oferta disponível. Bitcoins mantidos em armazenamento de longo prazo por entidades relutantes em vender aos preços atuais reduzem efetivamente a oferta líquida, mesmo que essas moedas existam tecnicamente. Análises on-chain revelam que aproximadamente 75% do fornecimento de Bitcoin permaneceu imóvel por seis meses ou mais, sugerindo uma grande coorte de detentores de longo prazo que veem o Bitcoin como um ativo estratégico, e não como um veículo de negociação.

As operações de mineração enfrentam pressões econômicas significativas que afetam a rapidez com que a nova oferta chega ao mercado. O halving de abril de 2024 cortou pela metade a receita de recompensa por bloco dos mineradores da noite para o dia, forçando a indústria a se adaptar ou enfrentar insolvência. Os mineradores de Bitcoin responderam a essa pressão de duas principais formas: aumentando a eficiência operacional por meio de atualizações de hardware e diversificando as fontes de receita em inteligência artificial e serviços de computação de alto desempenho.

A carga de dívida da indústria de mineração explodiu à medida que as empresas lutam para permanecer competitivas. Segundo uma análise da VanEck, a dívida total entre os mineradores de Bitcoin saltou de $2,1 bilhões para $12,7 bilhões entre o segundo trimestre de 2024 e o segundo trimestre de 2025, representando um aumento de quase 500% em apenas doze meses. Esse enorme endividamento financiou a compra de equipamentos de mineração mais eficientes e investimentos em infraestrutura destinados a diversificar a receita além da mineração de Bitcoin.

Grandes firmas de mineração emitiram bilhões em dívidas e ações conversíveis...

Tradução

Introdução às Notas

A TeraWulf anunciou uma oferta de notas seniores garantidas de $3,2 bilhões, a maior já realizada por uma empresa de mineração pública. A IREN fechou uma oferta de títulos conversíveis de $1 bilhão, enquanto a Bitfarms propôs $300 milhões em notas conversíveis. O padrão trimestral mostra a escala desse endividamento: $4,6 bilhões no Q4 2024, um recuo para $200 milhões no início de 2025 após a halving, uma recuperação para $1,5 bilhão no Q2, e aproximadamente $6 bilhões no Q3 de 2025.

Custos do Endividamento

Esta dívida acarreta custos significativos. A última emissão da TeraWulf apresenta uma taxa de juros de 7,75%, o que se traduz em aproximadamente $250 milhões em pagamentos de juros anuais, quase o dobro da receita de $140 milhões da empresa em 2024. Esta estrutura financeira coloca os mineradores sob intensa pressão para gerar receita, seja através da mineração de Bitcoin ou de linhas de negócios alternativas. Quando os preços do Bitcoin não suportam operações de mineração lucrativas, os mineradores excessivamente alavancados podem ser forçados a vender suas reservas, aumentando a oferta de mercado em momentos potencialmente inoportunos.

Os analistas da VanEck Nathan Frankovitz e Matthew Sigel descrevem este desafio como o "problema do gelo derretido": a cada dia que um minerador adia a atualização de equipamentos, sua participação na taxa de hash global diminui, reduzindo seus ganhos diários de Bitcoin. Esta dinâmica competitiva força despesas de capital contínuas, perpetuando o ciclo de dívida, mesmo enquanto as recompensas pela mineração continuam a se reduzir pela metade.

Complexidade da Oferta de Bitcoin

O lado da oferta da equação do Bitcoin tornou-se mais complexo do que os cronogramas de emissão simples sugerem. Enquanto o protocolo garante um fluxo previsível de novas moedas, o comportamento dos mineradores e dos detentores de longo prazo introduz variabilidade em quanto Bitcoin realmente se torna disponível para compra nos mercados à vista. A combinação de novas emissões fixas, economia de mineração estressada e convicção substancial de detentores de longo prazo cria um ambiente onde a oferta disponível pode se apertar consideravelmente, especialmente quando a demanda institucional permanece forte. A questão que os mercados enfrentam agora é se essa demanda vai persistir.

Fluxos Institucionais e ETFs de Bitcoin

O lançamento de ETFs de Bitcoin à vista em janeiro de 2024 reestruturou fundamentalmente o acesso do capital institucional à exposição ao Bitcoin. Antes deste desenvolvimento, instituições que buscavam alocação de Bitcoin enfrentavam obstáculos operacionais substanciais: estabelecer relações de custódia com provedores de serviços cripto especializados, implementar protocolos de segurança, navegar por um tratamento regulatório incerto e lidar com preocupações de departamentos de conformidade não familiarizados com ativos digitais. Os ETFs de Bitcoin à vista eliminaram a maioria desses pontos de fricção, embalando a exposição ao Bitcoin em um pacote familiar e regulado que investidores institucionais poderiam adquirir através de contas de corretagem padrão.

A Comissão de Valores Mobiliários aprovou onze ETFs de Bitcoin à vista em 11 de janeiro de 2024, marcando um momento decisivo para a estrutura do mercado de criptomoedas. Esses produtos ofereciam exposição direta ao preço à vista do Bitcoin através de participações fisicamente apoiadas, contrastando com ETFs baseados em futuros anteriores que sofriam de custos de contango e erros de rastreamento. A linha incluía ofertas de gigantes financeiros como BlackRock, Fidelity, Grayscale, Bitwise, ARK Invest, e outros, cada um competindo por alocação institucional e de varejo.

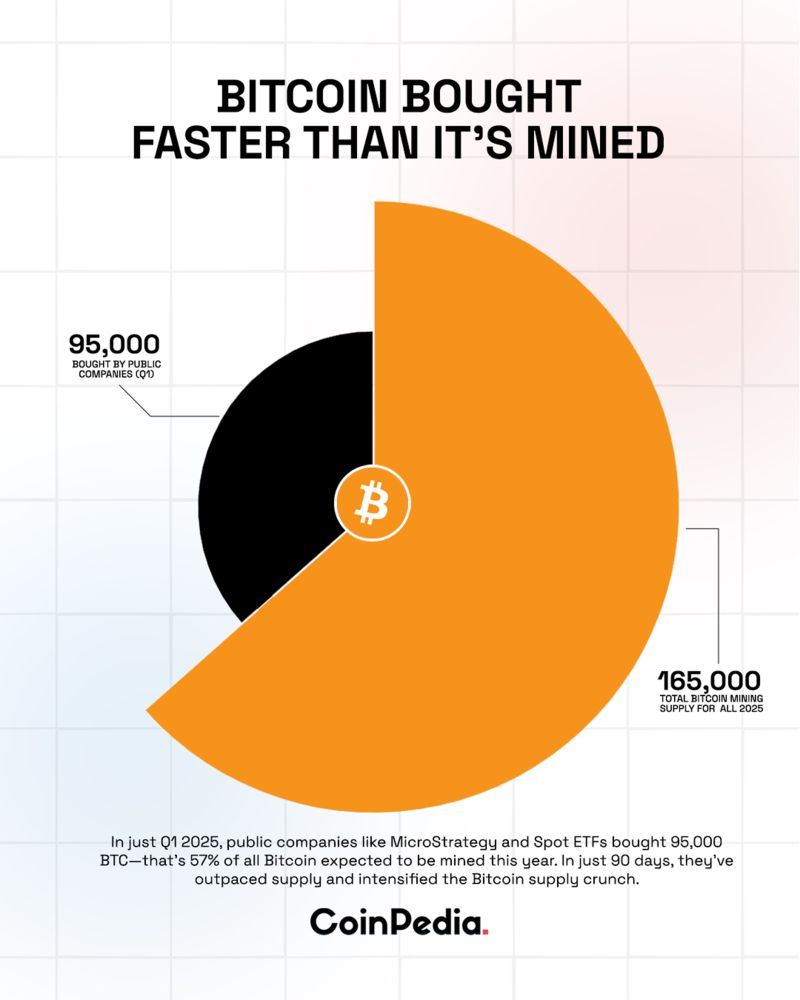

A demanda inicial se mostrou explosiva. Durante fevereiro de 2024, os ETFs de Bitcoin à vista registraram entradas líquidas médias de $208 milhões por dia, superando em muito os aproximadamente $54 milhões em Bitcoin sendo minerados diariamente nas taxas pré-halving. Este desequilíbrio imediato entre a demanda dos ETFs e a nova oferta criou uma forte pressão de preço para cima, contribuindo para a alta do Bitcoin de aproximadamente $45,000 no início de 2024 para seu eventual pico acima de $126,000 em outubro de 2025.

O IBIT da BlackRock emergiu como o jogador dominante, atraindo $28,1 bilhões em entradas líquidas desde o início de 2025, superando todos os concorrentes combinados. O sucesso do fundo reflete a rede de distribuição da BlackRock, reconhecimento de marca e estrutura de taxas competitiva. No final de 2025, o IBIT detinha mais de 805,000 BTC em seu balanço, valendo aproximadamente $87 bilhões aos preços atuais, tornando-o um dos maiores detentores de Bitcoin globalmente.

Dinâmica de Oferta-Demanda em 2025

A dinâmica de oferta-demanda alcançou seus níveis mais extremos em maio de 2025. Durante aquele mês, os ETFs de Bitcoin compraram 26,700 BTC, enquanto os mineradores produziram apenas 7,200 BTC no mesmo período. Essa razão de 3,7 para 1 de compras de ETFs para nova oferta representou uma absorção institucional sem precedentes. Algumas semanas viram compras de ETFs excederem a produção de mineração em seis vezes, com fundos comprando 18,644 BTC em uma única semana, quando a produção diária rondava 450 BTC por dia.

A pesquisa acadêmica sobre a descoberta de preços de ETFs de Bitcoin documentou como esses produtos agora dominam a formação de preços do Bitcoin. Um estudo de 2025 publicado na Computational Economics analisou dados de trading de alta frequência desde o lançamento dos ETFs em janeiro até outubro de 2024. Usando métricas de participação de liderança de informação, os pesquisadores descobriram que os três ETFs de Bitcoin mais ativamente negociados - IBIT, FBTC, e GBTC - dominam a descoberta de preços sobre os mercados à vista de Bitcoin aproximadamente 85% do tempo. Esta constatação sugere que os fluxos institucionais através dos ETFs se tornaram o principal motor dos movimentos de preços a curto prazo do Bitcoin, desbancando o papel anteriormente dominante das exchanges de criptomoedas à vista.

Impacto de Mercado dos Operacionais dos ETFs

A mecânica de operação dos ETFs amplifica seu impacto no mercado. Quando ocorrem entradas líquidas, os participantes autorizados devem comprar Bitcoin nos mercados à vista para criar novas ações dos ETFs, aumentando diretamente a demanda. O processo opera em ambas as direções: os resgates requerem a venda de Bitcoin para retornar dinheiro aos investidores que estão saindo. Isso cria um mecanismo de transmissão direta entre o sentimento institucional, conforme refletido nos fluxos dos ETFs, e os preços à vista do Bitcoin.

Mudança no Sentimento Institucional

No entanto, os fortes influxos que caracterizaram grande parte de 2024 e início de 2025 começaram a reverter no final do verão. Em meados de agosto, a demanda institucional começou a mostrar sinais de fadiga, com a demanda combinada de ETFs e tesourarias de ativos digitais em declínio em relação à produção diária de mineração. A tendência acelerou até outubro.

O início de outubro contou uma história enganosa. Os ETFs de Bitcoin à vista viram $3,55 bilhões em entradas durante a semana que terminou em 4 de outubro de 2025, ajudando a empurrar o Bitcoin para seu recorde histórico acima de $126,000. A comunidade de criptomoedas celebrava o que parecia ser a alta de "Uptober", com as redes sociais em alvoroço sobre a inevitável adoção mainstream e novos alvos de preço. No entanto, essa euforia se mostrou de curta duração.

Em 20 de outubro de 2025, o sentimento mudou dramaticamente. Coletivamente, os ETFs de Bitcoin experimentaram $40,47 milhões em saídas, com o IBIT da BlackRock sozinho vendo $100,65 milhões em retiradas. As saídas aceleraram. Em 30 de outubro, os ETFs de Bitcoin registraram $488,4 milhões em saídas líquidas, com todos os doze fundos vendo zero entradas - um sinal ominoso de pressão de venda unânime.

O quadro semanal pintava um retrato ainda mais sombrio do apetite institucional em declínio. Os ETFs de Bitcoin à vista registraram $600 milhões em saídas líquidas durante a semana que terminou em 31 de outubro de 2025. Desde 11 de outubro, as saídas cumulativas alcançaram $1,67 bilhões, representando uma reversão significativa dos influxos recordes apenas semanas antes.

O IBIT da BlackRock, apesar de manter sua posição como o maior ETF de Bitcoin, experimentou seu maior resgate em um único dia desde 4 de agosto quando $290,88 milhões saíram em 30 de outubro. O ARKB da ARK & 21Shares viu saídas de $65,62 milhões, enquanto o BITB da Bitwise registrou $55,15 milhões em redemptions. Até mesmo os produtos da Grayscale, que estavam tendo uma saída de ativos desde que foram convertidos de um trust para um ETF, continuaram a sangrar sem compensações dos influxos dos concorrentes.

Esta mudança de influxos recordes para saídas persistentes dentro de semanas reflete quão rapidamente o sentimento institucional pode reverter. Múltiplos fatores contribuíram para esta reviravolta. A incerteza na política do Federal Reserve desempenhou um papel, com o presidente Jerome Powell lançando dúvidas sobre um corte de taxa em dezembro após a decisão de outubro do banco central.

(continuação do texto necessária para mais conteúdo)Content:

a reapreciação das expectativas de taxas reduziu o apetite por risco em várias classes de ativos.

As preocupações macroeconômicas se estenderam além da política monetária. Analistas da CryptoQuant observaram que a demanda dos investidores dos EUA por criptomoedas diminuiu acentuadamente, com os ETFs de BTC à vista registrando sua menor média de saída de sete dias desde abril. A base dos futuros da CME caiu para mínimas de vários anos, sugerindo que a realização de lucros por parte de traders institucionais e de varejo, em vez de uma nova demanda por exposição, impulsionou a atividade de negociação recente.

No entanto, o desenvolvimento mais significativo pode ser o ponto de cruzamento alcançado em 3 de novembro de 2025, quando a demanda institucional por meio de ETFs e tesourarias corporativas caiu abaixo do fornecimento diário de mineração pela primeira vez em sete meses. Esse indicador, acompanhado pelo chefe da Capriole Investments, Charles Edwards, combina fluxos de ETFs à vista com a atividade corporativa de tesouraria de ativos digitais para medir a absorção institucional total. A linha azul representando a demanda institucional combinada, que consistentemente superava a linha vermelha da produção diária de Bitcoin desde março, caiu abaixo dela, sinalizando uma mudança fundamental na estrutura do mercado.

Edwards expressou preocupação com esse desenvolvimento, observando que era "a principal métrica que me mantinha otimista nos últimos meses, enquanto todos os outros ativos superaram o Bitcoin". A implicação é clara: quando instituições que anteriormente absorviam a oferta além da produção de mineração se tornam neutras ou vendedoras, o Bitcoin perde um mecanismo de suporte crucial que sustentava sua alta.

A questão que o mercado enfrenta é se isso representa um reequilíbrio temporário após a ascensão vertical do Bitcoin a máximas históricas ou sinaliza uma mudança mais estrutural no apetite institucional por exposição em criptomoedas. A resposta provavelmente determinará a trajetória do Bitcoin pelo restante de 2025 e em 2026.

Quando a Demanda Fica Atrás da Oferta: Conceitualizando o Impacto no Mercado

Entender o que acontece quando a demanda institucional cai abaixo da nova oferta requer a conceitualização do mercado de Bitcoin como um sistema de equilíbrio dinâmico onde o preço emerge da interação entre a oferta disponível e os lances em competição. Diferentemente de commodities tradicionais, onde produtores podem ajustar a produção em resposta a sinais de preço, o cronograma de oferta do Bitcoin é fixo e imutável, tornando a demanda o único componente variável na determinação de preços de curto prazo.

A situação atual apresenta um cenário em que aproximadamente 450 BTC entram no mercado diariamente através de recompensas de mineração, representando aproximadamente $50 milhões em nova oferta nos níveis de preço recentes. Quando compradores institucionais através de ETFs e tesourarias corporativas consistentemente absorvem mais do que esse valor, eles criam um déficit de oferta que deve ser preenchido a partir de participações existentes. Detentores dispostos a vender nos preços atuais enfrentam concorrência de compradores institucionais, criando pressão ascendente nos preços que muitas vezes se manifesta em lances mais altos necessários para atrair fornecimento suficiente.

O cenário inverso - a demanda ficando atrás da nova oferta - força uma dinâmica de mercado diferente. Mineradores que recebem seus 450 Bitcoin diários enfrentam uma escolha: segurar as moedas antecipando preços futuros mais altos ou vender para cobrir custos operacionais e serviço de dívida. Diante das pressões financeiras significativas enfrentadas por empresas de mineração, com dívida da indústria ultrapassando $12,7 bilhões e muitas empresas enfrentando despesas de juros que superam sua receita total, a pressão para vender permanece considerável. Quando compradores institucionais não conseguem absorver essa produção diária, mineradores devem encontrar compradores alternativos a preços potencialmente mais baixos.

Modelos acadêmicos para a modelagem de oferta e demanda fornecem insights sobre como essas dinâmicas se desenrolam. O modelo de Rudd e Porter demonstra que a curva de oferta perfeitamente inelástica do Bitcoin cria condições para volatilidade extrema quando a demanda muda. Sua pesquisa, calibrada com dados do halving de abril de 2024, mostra que "acumuladores institucionais e soberanos podem influenciar significativamente as trajetórias de preço, com demanda crescente intensificando o impacto da liquidez restrita do Bitcoin".

As implicações do modelo funcionam de maneira inversa também. Assim como a acumulação institucional agressiva pode impulsionar aumentos hiperbolicos de preço removendo moedas da oferta líquida, a indiferença institucional ou venda pode enfraquecer os níveis de suporte ao aumentar o flutuante disponível. Quando a demanda consistentemente fica atrás da nova emissão, o excesso de oferta deve ser absorvido através de um dos vários mecanismos: declínio de preço até que níveis mais baixos atraiam novos compradores, absorção por traders de varejo e entidades menores entrando enquanto instituições se afastam, ou acumulação em exchanges de criptomoedas onde as moedas aguardam compradores eventuais.

Métricas on-chain revelam como a oferta de Bitcoin se distribui entre diferentes coortes de detentores. Reservas de exchanges, representando Bitcoin mantido em plataformas de negociação e teoricamente disponíveis para venda imediata, caíram para mínimos de vários anos nos últimos anos, à medida que mais moedas se moveram para armazenamento de longo prazo. Essa redução estrutural na oferta líquida amplificou o impacto da compra de ETFs institucionais quando dominava os fluxos de mercado. A mesma dinâmica significa que a pressão de venda renovada ou mesmo fluxos neutros de instituições podem ter efeitos disproporcionais se as reservas de exchange permanecerem restritas.

O comportamento de diferentes grupos de participantes de mercado torna-se crítico quando a demanda institucional diminui. Investidores de varejo, que geralmente demonstram padrões de compra mais sensíveis ao preço do que instituições executando decisões de alocação estratégica, podem não ter capital para compensar totalmente as saídas institucionais. Detentores de longo prazo, às vezes chamados de "HODLers" na linguagem das criptomoedas, geralmente compram durante mercados em baixa e mantêm através da volatilidade, mas representam um pool finito de demanda. Traders alavancados em plataformas de derivativos podem fornecer pressão de compra ou venda de curto prazo, mas eles amplificam em vez de estabilizar os movimentos de preço.

A experiência de períodos anteriores em que a demanda ficou atrás da oferta oferece orientações limitadas. Antes dos lançamentos de ETFs em janeiro de 2024, não existia nenhum canal de demanda institucional comparável. A descoberta de preço do Bitcoin ocorria principalmente em exchanges de criptomoedas à vista através de um mercado global fragmentado de traders de varejo, mineradores e primeiros participantes institucionais como fundos de hedge e empresas de tesouraria. A estrutura de ETF e seu mecanismo de criação-resgate de participante autorizado representam uma fonte de demanda estruturalmente diferente cujo comportamento sob estresse permanece um tanto não testado.

Exemplos históricos de outras classes de ativos onde a demanda por ETFs se tornou um fator dominante mostram resultados mistos. Nos mercados de ações, quando os fluxos de ETFs se invertem, as ações subjacentes podem experimentar volatilidade amplificada à medida que os fluxos passivos dominam a gestão ativa insensível ao preço. Para commodities como o ouro, onde as participações de ETFs representam uma parte significativa, mas não dominante da demanda, períodos de vendas líquidas através de ETFs coincidiram com fraqueza de preços, embora a demanda física de joias, usuários industriais e bancos centrais tenha fornecido suporte alternativo.

A situação do Bitcoin difere desses análogos de maneiras importantes. A criptomoeda carece de demanda industrial que possa fornecer um piso durante períodos de venda de investimento. Ela não gera fluxos de caixa que poderiam ancorar avaliações através da análise de fluxo de caixa descontado. Sua utilidade como meio de troca permanece limitada, apesar das ambições originais. A proposta de valor do Bitcoin repousa principalmente em sua escassez, segurança de rede e status como ativo não correlacionado ou "ouro digital" - características que exigem crença e demanda sustentadas dos detentores.

Quando instituições que anteriormente validavam o caso de investimento do Bitcoin através de alocação massiva de capital de repente invertem o curso, elas desafiam essa narrativa. O gap oferta-demanda de aproximadamente 450 BTC por dia, equivalente a cerca de $50 milhões aos preços atuais, pode parecer modesto em comparação com a capitalização de mercado do Bitcoin de aproximadamente $2 trilhões. No entanto, esse fluxo diário representa o mecanismo de precificação marginal. Assim como mercados de petróleo no valor de trilhões podem oscilar dramaticamente com base em desequilíbrios de oferta-demanda marginal medidos em milhões de barris por dia, o preço do Bitcoin pode mover-se significativamente quando fluxos diários mudam de compra para venda institucional.

As implicações práticas se manifestam em várias dimensões. O momento do preço enfraquece quando a compra institucional que anteriormente impulsionava as altas se transforma em venda. A volatilidade tende a aumentar à medida que a ausência de grandes compradores institucionais pacientes remove uma força estabilizadora e expõe o mercado a movimentos mais acentuados em menor volume. O prêmio de escassez que o Bitcoin comanda em relação à sua utilidade limitada pode comprimir-se se os participantes mais sofisticados do mercado sinalizarem confiança reduzida através de resgates.

A profundidade e liquidez do mercado sofrem quando grandes compradores se afastam. Spreads bid-ask podem se ampliar, tornando a execução mais cara para todos os participantes. Grandes ordens enfrentam maior impacto no preço, potencialmente criando laços de feedback onde a venda gera mais venda à medida que stop-losses disparam e posições alavancadas enfrentam liquidação. Essas dinâmicas podem persistir até que os preços caiam o suficiente para atrair compradores de valor dispostos a absorver a oferta disponível.

No entanto, a relação entre demanda institucional e preço não é mecanicamente determinística. O Bitcoin demonstrou uma resiliência notável em quedas anteriores, muitas vezes recuperando-se para superar picos anteriores após períodos prolongados de consolidação. A questão que os mercados agora enfrentam é se a atual fraqueza de demanda representa uma breve pausa na...Here is the translation of the provided content from English to Portuguese (Brazil) while preserving the markdown links:

A adoção institucional ou sinais de uma reavaliação mais fundamental do papel do Bitcoin em portfólios profissionais. A resposta provavelmente determinará se o último rali do Bitcoin representa um avanço sustentável ou um pico de exaustão.

Tesourarias Corporativas e o Modelo de Tesouraria de Ativos Digitais Sob Pressão

A tendência de tesouraria corporativa, liderada pela MicroStrategy (agora rebatizada como Strategy) em 2020 sob a liderança do CEO Michael Saylor, introduziu uma nova estratégia de alocação de capital: converter reservas de caixa corporativas em participações em Bitcoin. A abordagem se baseou em uma tese simples - a oferta fixa do Bitcoin e a política monetária desinflacionária preservariam o poder de compra melhor do que o dinheiro, que perde valor para a inflação e custo de oportunidade. Em 2025, este modelo havia se expandido dramaticamente, com mais de 250 organizações, incluindo empresas públicas, empresas privadas, ETFs e fundos de pensão, mantendo Bitcoin em seus balanços.

O modelo de tesouraria de ativos digitais opera através de um mecanismo auto-reforçador durante os mercados em alta. As empresas emitem ações ou dívida a valorizações acima de seu valor patrimonial líquido (NAV) - o valor por ação de suas participações em Bitcoin - e depois utilizam os recursos para comprar mais Bitcoin. Isso aumenta sua métrica de Bitcoin por ação, teoricamente justificando a valorização premium e permitindo novos aumentos de capital. Quando o preço do Bitcoin se valoriza, os preços das ações dessas empresas frequentemente sobem mais rápido do que o próprio Bitcoin, criando uma exposição alavancada que atrai investidores de momento.

A Strategy exemplifica essa abordagem em escala. Em meados de 2025, a empresa detinha mais de meio milhão de BTC, mais da metade de todo o Bitcoin mantido por empresas públicas. As ações da Strategy eram negociadas a um prêmio significativo em relação ao seu NAV de Bitcoin, tipicamente de 1,7 a 2,0 vezes o valor do ativo subjacente, sinalizando confiança sustentada dos investidores na estratégia de alocação de capital da empresa e em sua capacidade de aumentar o Bitcoin por ação por meio de captações disciplinadas.

O modelo gerou imitadores. Empresas como Marathon Digital, Riot Platforms, Bitfarms, Cipher Mining, Hut 8, entre outras, transformaram-se de operações de mineração pura em empreendimentos híbridos com tesourarias substanciais de Bitcoin. Jogadores internacionais aderiram à tendência, com a Metaplanet do Japão emergindo como um exemplo proeminente. A empresa se transformou de um negócio de hotel não lucrativo em a quarta maior empresa de tesouraria de Bitcoin, acumulando participações significativas por meio de uma combinação de financiamento por dívida, vendas de ativos e engenharia financeira criativa.

Ao final de 2024 e início de 2025, aproximadamente 188 empresas de tesouraria acumularam posições substanciais em Bitcoin, muitas com modelos de negócios mínimos além da acumulação de Bitcoin. Estas entidades operavam efetivamente como proxies de Bitcoin negociados publicamente, oferecendo aos investidores exposição alavancada aos movimentos de preços das criptomoedas por meio de mercados de ações tradicionais. Durante a ascensão do Bitcoin, essa estrutura funcionou brilhantemente, gerando retornos impressionantes para os primeiros participantes.

No entanto, o modelo contém fragilidades inerentes que surgem durante períodos de fraqueza de preços ou ceticismo do mercado. O risco central envolve um cenário que os pesquisadores descrevem como "espiral da morte" - uma falha em cascata desencadeada quando o preço das ações de uma empresa cai muito próximo ou abaixo de seu NAV de Bitcoin. Quando isso acontece, o múltiplo do NAV (mNAV) que justificava novas captações de capital se comprime ou desaparece completamente. Sem a capacidade de emitir ações em prêmios ao NAV, as empresas perdem seu mecanismo principal para adquirir mais Bitcoin sem diluir os acionistas existentes.

Um relatório da Breed VC esboçou sete fases de declínio para empresas de tesouraria de Bitcoin. A sequência começa com uma queda no preço do Bitcoin que reduz o prêmio de NAV da empresa. À medida que a capitalização de mercado se contrai em relação às participações em Bitcoin, o acesso ao capital se torna mais difícil. Sem compradores de ações ou credores dispostos, as empresas não conseguem expandir as participações ou refinanciar a dívida existente garantida por Bitcoin. Se os empréstimos vencerem ou chamadas de margem forem acionadas, liquidações forçadas seguem, deprimindo ainda mais o preço do Bitcoin e trazendo outras empresas de tesouraria mais perto de suas próprias espirais.

Em outubro de 2025, sinais dessa pressão tornaram-se evidentes. Prêmios de valor patrimonial líquido colapsaram em todo o setor de tesouraria de ativos digitais. De acordo com uma análise da 10x Research, "A era da mágica financeira está terminando para as empresas de tesouraria de Bitcoin. Elas conjuraram bilhões em riqueza de papel emitindo ações muito acima de seu real valor de Bitcoin - até que a ilusão desapareceu." Investidores de varejo que pagaram de duas a sete vezes o valor real do Bitcoin ao comprar ações de empresas de tesouraria durante períodos de euforia viram esses prêmios evaporarem, deixando muitos acionistas no prejuízo, enquanto as empresas convertiam capital inflacionado em participações reais de Bitcoin.

A experiência da Metaplanet ilustra a dinâmica de boom-bust. A empresa efetivamente transformou uma capitalização de mercado de $8 bilhões, sustentada por apenas $1 bilhão em participações de Bitcoin, em uma capitalização de mercado de $3,1 bilhões apoiada por $3,3 bilhões em Bitcoin. A compressão de um prêmio de 8x para negociação perto ou abaixo do NAV representou destruição de riqueza para os detentores de ações, mesmo quando a empresa acumulou mais Bitcoin. A Strategy experimentou um padrão semelhante, com seu prêmio de NAV comprimindo-se significativamente a partir dos picos de novembro de 2024, resultando em uma desaceleração das compras de Bitcoin.

O peso da dívida que essas empresas acumularam amplifica os riscos de queda. Em 2025, as empresas de tesouraria de Bitcoin haviam coletivamente levantado aproximadamente $3,35 bilhões em ações preferenciais e $9,48 bilhões em dívida, segundo a Pesquisa Keyrock. Isso cria uma parede de vencimentos concentrados em 2027 e 2028, junto com pagamentos de juros e dividendos em curso até 2031. A capacidade das empresas de honrar essas obrigações depende fortemente da manutenção dos níveis de preços do Bitcoin que sustentem seus modelos de negócios.

O fluxo de caixa das atividades principais subjacentes varia drasticamente entre o conjunto de empresas de tesouraria. A Strategy gera receita de licenciamento de software, o que oferece algum colchão de fluxo de caixa. Empresas de mineração como a Marathon e a Riot produzem Bitcoin diretamente, embora a custos que flutuam com a dificuldade de hashrate e preços de energia. Algumas empresas de tesouraria não possuem operações significativas, contando exclusivamente com o acesso aos mercados de capital para sustentar operações e adquirir mais Bitcoin.

A demanda enfraquecida das tesourarias de ativos digitais compõe a escassez de demanda institucional mais ampla. Quando essas empresas acumulavam Bitcoin ativamente, forneciam uma pressão de compra consistente que ajudava a absorver a produção de mineração junto com os fluxos de ETF. Com os prêmios de NAV colapsando e o acesso aos mercados de capital apertando, o ritmo de aquisição de Bitcoin das empresas de tesouraria desacelerou ou parou completamente, removendo outro canal de demanda significativo do mercado.

Os problemas estruturais se estendem além da saúde de empresas individuais para implicações mais amplas no mercado. Se empresas de tesouraria superalavancadas enfrentarem liquidações forçadas para cumprir obrigações de dívida ou chamadas de margem, elas adicionam pressão vendedora precisamente quando o Bitcoin menos precisa de oferta adicional. A natureza interconectada da sorte dessas empresas significa que a fraqueza em uma pode se espalhar por todo o setor, à medida que preços decrescentes do Bitcoin comprimem todos os NAVs simultaneamente, limitando a capacidade de captação de capital de todos.

Felizmente, a maioria das empresas de tesouraria em 2025 ainda dependem principalmente de financiamento por ações em vez de alavancagem extrema, limitando o risco de contágio se algumas entidades falharem. A abordagem da Strategy de equilibrar emissões de ações com dívida conversível, mantendo relações conservadoras de empréstimo sobre valor e gerenciando ativamente sua estrutura de capital, fornece um modelo para operações de tesouraria de Bitcoin sustentáveis. No entanto, o crescimento do setor atraiu operadores menos disciplinados, cujas estruturas de capital podem se mostrar insustentáveis se o Bitcoin consolidar ou corrigir a partir de altas recentes.

A análise da 10x Research sugere que o reajuste de NAV, embora doloroso para os detentores de ações, cria uma base mais limpa para a próxima fase do mercado. Empresas agora negociando a ou abaixo do NAV oferecem exposição pura ao Bitcoin com opcionalidade em melhorias operacionais futuras. A "limpeza separou os operadores reais das máquinas de marketing", sugerindo que os sobreviventes estarão melhores capitalizados e capazes de gerar retornos consistentes. Se esta visão otimista se provar correta depende em parte de se o preço do Bitcoin pode estabilizar e retomar sua trajetória ascendente, restaurando as condições que tornaram o modelo tesouraria viável em primeiro lugar.

Períodos Contrastantes: Quando ETFs Absorviam a Oferta Mais Rápido Que a Mineração

O período de final de 2024 até meados de 2025 representou a era dourada do domínio da demanda institucional pelo Bitcoin. Durante esses meses, a combinação de spot.Sure! Here is the translation of the content provided:

Os fluxos de ETF e a acumulação de tesouraria corporativa consistentemente excederam a produção diária de mineração, muitas vezes por margens substanciais. Essa dinâmica criou o que as estruturas de oferta e demanda descrevem como um choque de oferta - um desequilíbrio estrutural onde a oferta disponível não atende à demanda, forçando os preços a subir para atrair vendedores de detentores existentes.

Maio de 2025 exemplificou esse padrão em seu extremo. Conforme documentado anteriormente, os ETFs de Bitcoin compraram 26.700 BTC enquanto mineradores produziram apenas 7.200 BTC durante aquele mês. Essa proporção de 3,7 para 1 significou que as instituições absorveram quase quatro vezes o novo suprimento entrando em circulação. Alguns períodos semanais mostraram desequilíbrios ainda mais acentuados, com ETFs comprando 18.644 BTC em uma única semana quando a produção diária foi em média de 450 BTC. Nessas taxas, os compradores institucionais absorveram o equivalente a mais de 40 dias de produção de mineração em apenas sete dias.

O contexto macroeconômico apoiou essa acumulação agressiva. O Bitcoin atingiu 97.700 dólares no início de maio, registrando ganhos de aproximadamente 4% antes de recuar para cerca de 94.000 dólares. A correção relativamente suave após essa rápida apreciação, combinada com a contínua compra institucional, sinalizou uma robusta demanda subjacente. Cada queda encontrou compradores dispostos a absorver a oferta disponível, criando um piso ascendente nos preços que encorajou uma alocação institucional adicional.

O IBIT da BlackRock demonstrou força particular durante esse período, registrando 17 dias consecutivos sem saídas de capital, uma sequência notável que indica convicção institucional sustentada. O fundo arrecadou quase 2,5 bilhões de dólares em apenas cinco dias, mostrando a velocidade do capital fluindo para o Bitcoin através de wrappers de ETF. Nesse ponto, os ETFs de Bitcoin spot coletivamente ultrapassaram 110 bilhões de dólares em ativos sob gestão, representando uma parte substancial da oferta acessível de Bitcoin bloqueada nesses veículos.

A natureza concentrada dessa demanda intensificou seu impacto no mercado. Com o IBIT da BlackRock sozinho absorvendo fluxos tão massivos, os requisitos de compra em um único dia poderiam exceder vários dias de produção de mineração. Os participantes autorizados criadores de novas ações de ETF tiveram que conseguir Bitcoin real nos mercados spot, frequentemente executando grandes blocos de negociações que removeram moedas dos inventários de trocas. Essa pressão de compra mecânica operou independentemente dos sinais tradicionais de oferta e demanda, já que os fluxos de ETF refletiam decisões de alocação tomadas dias ou semanas antes, em vez de negociações sensíveis ao preço em tempo real.

Análises de 2025 mostram que a demanda institucional superou a nova oferta em 5,6 vezes em períodos prolongados. As instituições acumularam 545.579 BTC enquanto mineradores produziram apenas 97.082 BTC durante períodos de tempo comparáveis. Esse desequilíbrio acentuado alterou fundamentalmente a estrutura de mercado do Bitcoin, transformando a criptomoeda de um ativo negociado principalmente em exchanges spot fragmentadas para um cada vez mais influenciado por fluxos institucionais através de canais de ETFs regulados nos EUA.

A escassez de oferta se manifestou em comportamentos de mercado observáveis. Os saldos de câmbio - que representam Bitcoin mantido em plataformas de trading e teoricamente disponível para venda - caíram para mínimos de seis anos. Os detentores de longo prazo recusaram-se a vender aos preços prevalecentes, antecipando uma maior apreciação impulsionada pela contínua acumulação institucional. A combinação de inventários de câmbio reduzidos e compra agressiva de ETF criou condições onde até mesmo uma demanda adicional modesta movia significativamente os preços.

Essa dinâmica validou a tese de alta que impulsionou o Bitcoin dos baixos de 40.000 dólares no início de 2024 para picos eventuais acima de 126.000 dólares em outubro de 2025. A base fundamental do rally repousava em desequilíbrios quantificáveis de oferta e demanda em vez de fervor especulativo ou construção de alavancagem. Quando as instituições consistentemente absorveram múltiplos da nova oferta, a apreciação dos preços tornou-se quase mecânica, com cada onda sucessiva de compra forçando preços a níveis que atrairiam venda suficiente de detentores existentes.

A redução pela metade em abril de 2024 amplificou esses efeitos. Ao reduzir a emissão diária de 900 para 450 BTC, a redução pela metade reduziu a nova oferta em 50% enquanto a demanda institucional continuava crescendo. Antes da redução pela metade, os ETFs absorviam cerca de 3 vezes a produção diária de mineração. Após o evento, com a produção reduzida pela metade, a mesma compra institucional representava 6 vezes ou mais da nova oferta. Essa realidade matemática criou uma poderosa pressão ascendente que persistiu por meses.

A modelagem acadêmica sugere que esses choques de oferta podem desencadear trajetórias de preço hiperbólicas sob certas condições. Quando a oferta líquida cai abaixo de aproximadamente 2 milhões de BTC enquanto a demanda institucional permanece forte, compras diárias relativamente modestas podem impulsionar uma apreciação de preço exponencial. O modelo de Rudd e Porter demonstra que taxas de acumulação institucional de 1.000-4.000 BTC por dia, facilmente alcançáveis dados os fluxos de ETF observados, poderiam levar a preços de Bitcoin de seis ou sete dígitos em horizontes multianuais se sustentados.

O contraste entre este período anterior de domínio da demanda institucional e o ambiente atual onde a demanda fica abaixo da oferta ilustra a sensibilidade do Bitcoin a mudanças marginais de fluxo. Apesar do valor de mercado do Bitcoin ser de aproximadamente 2 trilhões de dólares, fluxos diários medidos em dezenas de milhões de dólares impulsionam a ação de preço de curto prazo. Quando as instituições passam de absorver 3-5 vezes a produção diária para absorver menos que a produção diária, o impacto se manifesta rapidamente em ímpeto de preço e volatilidade.

A reversão acentuada de entradas recordes no início de outubro para saídas sustentadas no final do mês exemplifica essa volatilidade. O Bitcoin atingiu um pico acima de 126.000 dólares com a força dessas entradas no início de outubro, apenas para consolidar na faixa de 105.000-110.000 dólares enquanto as saídas persistiram até o final do mês. O declínio de mais de 20.000 dólares do pico ao vale ocorreu em apenas algumas semanas, demonstrando quão rápido o sentimento pode mudar quando o comprador marginal - neste caso, alocadores de ETF institucionais - se afasta do mercado.

A pergunta que os investidores enfrentam agora é se a demanda institucional retomará níveis que excedem a oferta, restaurando as dinâmicas favoráveis que impulsionaram o rally do Bitcoin, ou se o cenário de fraqueza da demanda atual persiste ou piora, forçando uma reprecificação mais substancial. O precedente histórico oferece orientação limitada, já que os ETFs de Bitcoin spot representam uma inovação estrutural cujo comportamento em ciclos de mercado completos permanece desconhecido. A resposta provavelmente emergirá através dos dados de fluxo diário que se tornaram o indicador em tempo real mais observado da trajetória de adoção institucional do Bitcoin.

Fatores Macroeconômicos, Regulatórios e de Sentimento que Impulsionam Mudanças na Demanda

A mudança dramática na demanda institucional por Bitcoin no final de 2025 reflete uma convergência de ventos contrários macroeconômicos, incertezas regulatórias e sentimento de mercado em evolução. Compreender esses fatores fornece o contexto para explicar por que os compradores institucionais anteriormente agressivos recuaram de repente, permitindo que a demanda caísse abaixo da nova oferta pela primeira vez em meses.

A política monetária representa a principal força macroeconômica que molda o apetite por risco institucional. A postura cautelosa do Federal Reserve quanto a cortes adicionais de juros introduziu incertezas precisamente quando o Bitcoin se aproximava de suas máximas históricas. Após a redução de taxa do banco central em outubro de 2025, o presidente Jerome Powell lançou dúvidas sobre uma medida em dezembro, observando que outro corte estava "longe de ser garantido". Esta declaração desencadeou uma reprecificação em todos os ativos de risco, com os investidores reavaliando as expectativas para o ritmo de flexibilização monetária.

A correlação do Bitcoin com ativos de risco mais amplos intensificou-se ao longo de 2024 e 2025. Análises mostram que a correlação do Bitcoin com o S&P 500 atingiu 0,77 em 2024, acima de 0,3 em 2020, transformando o Bitcoin de um ativo alternativo não correlacionado em uma extensão de alta beta do apetite por risco no mercado de ações. Quando os mercados de ações enfrentam pressão, como ocorreu após os decepcionantes resultados de tecnologia no final de outubro de 2025, o Bitcoin absorve uma pressão de venda proporcional ou ampliada. A correlação inversa do Bitcoin com o Índice do Dólar dos EUA atingiu -0,72 em 2024, o que significa que a força do dólar, frequentemente associada ao posicionamento de aversão ao risco, coincide com a fraqueza do Bitcoin.

As expectativas de taxas de juros influenciam diretamente as decisões de alocação de capital institucional. Quando os rendimentos do Tesouro sobem nas expectativas de taxas mais altas sustentadas, o custo de oportunidade de manter ativos sem rendimento, como o Bitcoin, aumenta. Os alocadores institucionais enfrentam pressão para justificar posições em Bitcoin quando as taxas de risco zero oferecem retornos atrativos sem a volatilidade inerente aos mercados de criptomoedas. A reprecificação das expectativas de taxas após os comentários de Powell em outubro contribuiu para a venda institucional que se manifestou nas saídas de ETFs de Bitcoin.

A ansiedade macroeconômica mais ampla amplificou essas dinâmicas. Inflação persistente, taxas de juros elevadas e incerteza em torno da política do Fed criaram um ambiente de cautela elevada.

Please note that markdown links were not translated as per your instructions.Contento: entre investidores institucionais. O espectro de um potencial fechamento do governo dos EUA no final de outubro aumentou a incerteza política, levando à redução de riscos entre as carteiras. Preocupações específicas com criptomoedas, como incidentes periódicos de segurança em exchanges e ações de fiscalização regulatória, mantiveram os prêmios de risco elevados para a exposição a criptomoedas.

O cenário regulatório apresenta uma imagem complexa de progresso misturado com incerteza contínua. A aprovação dos ETFs de Bitcoin à vista em janeiro de 2024 representou um marco de endosso regulatório, validando a legitimidade do Bitcoin como uma classe de ativo investível para participantes institucionais. No entanto, questões sobre a regulamentação mais ampla das criptomoedas, particularmente em relação à classificação e tratamento de outros ativos digitais, continuam criando incertezas.

A postura do governo Trump sobre a regulamentação das criptomoedas gerou otimismo inicial, mas a execução permaneceu incerta. Enquanto a retórica de campanha sugeria um ambiente regulatório mais favorável para ativos digitais, as implementações de políticas específicas permaneceram ambíguas até o final de 2025. A transição de liderança da Comissão de Valores Mobiliários, com Paul S. Atkins confirmado como Presidente em abril de 2025, aumentou as expectativas de aprovações aceleradas para produtos adicionais de criptomoedas e maior clareza regulatória. No entanto, traduzir o sentimento pró-cripto em mudanças de políticas concretas mostrou-se mais lento do que os mercados antecipavam.

Os investidores institucionais valorizam particularmente a clareza regulatória, à medida que estruturas de conformidade e requisitos de capital dependem da classificação definitiva de ativos e atividades. A ausência de legislação abrangente sobre criptomoedas ou orientações claras das agências mantém muitos grandes alocadores, principalmente aqueles sujeitos a padrões fiduciários rigorosos, cautelosos em relação à exposição significativa a criptomoedas. Até que grandes questões regulatórias sejam resolvidas, um subconjunto da demanda institucional potencial permanece bloqueado, apesar da disponibilidade de acesso regulamentado a ETFs.

Considerações sobre a estrutura de mercado influenciaram o comportamento institucional no final de 2025. A concentração de ativos de ETFs no IBIT da BlackRock levantou preocupações sobre risco sistêmico. Como nota uma análise, remover a influência do IBIT, o setor restante de ETFs teria registrado saídas líquidas de US$ 1,2 bilhão até 2025. Essa concentração significava que qualquer mudança nos fluxos da BlackRock ou no sentimento dos clientes poderia impactar desproporcionalmente a demanda geral por ETFs. Quando o IBIT experimentou sua maior redenção em um único dia desde agosto, em 30 de outubro de 2025, sinalizou que mesmo o fundo mais bem-sucedido enfrentava pressão de venda.

Indicadores de sentimento refletiram o deterioramento da psicologia de mercado. O Índice de Medo e Ganância mergulhou mais profundamente no território de "medo" no final de outubro, sugerindo que a confiança dos comerciantes se erodiu, mesmo quando os preços permaneciam elevados em padrões históricos. A discussão nas redes sociais mudou da euforia durante o rali de "Uptober" para a ansiedade e o debate sobre a sustentabilidade do mercado após a reversão para as saídas. Essa mudança de sentimento muitas vezes se torna autorreforçadora, já que a confiança deteriorada incita vendas que validam preocupações e desencadeiam vendas adicionais.

Fatores técnicos contribuíram para a mudança na demanda. A rápida apreciação do Bitcoin para US$ 126.000 estendeu-se significativamente acima de níveis de resistência psicológica e médias móveis que haviam contido altas anteriores. Quando os preços se estenderam muito longe, muito rápido, a realização de lucros tornou-se um comportamento racional para instituições que acumularam em níveis muito mais baixos. A ausência de compras sustentadas acima de US$ 120.000 sugeriu exaustão da demanda de curto prazo, incitando traders orientados tecnicamente a reduzir a exposição ou estabelecer posições curtas.

A estrutura do mercado de derivativos forneceu informações adicionais sobre o posicionamento institucional. A base dos futuros de Bitcoin da CME - o prêmio dos contratos futuros em relação aos preços à vista - caiu para mínimas de vários anos no final de outubro. Essa compressão tipicamente indica que os participantes preferem vender futuros em vez de estabelecer posições longas, sugerindo ceticismo sobre a apreciação de curto prazo. As baixas taxas de financiamento em contratos futuros perpétuos confirmaram a demanda limitada por exposição longa alavancada, já que os especuladores evitaram pagar custos de transporte para manter posições altistas.

O rebalanceamento de carteiras institucionais pode ter contribuído para as saídas. O forte desempenho do Bitcoin em 2024 e 2025 aumentou seu peso em carteiras que inicialmente estabeleciam pequenas posições. Quando os tamanhos das posições crescem além das alocações-alvo, os investidores institucionais enfrentam pressão para reduzir, independentemente das visões de preço de curto prazo, principalmente na aproximação do final do ano, quando o desempenho é consolidado. Essa venda mecânica do rebalanceamento pode ocorrer independentemente de visões fundamentais sobre as perspectivas de longo prazo do Bitcoin.

A interação desses fatores - incerteza da política monetária, ambiguidade regulatória, deterioração do sentimento e exaustão técnica - criou condições onde a demanda institucional que anteriormente dominava os fluxos de mercado mudou para venda ou neutralidade. O resultado matemático manifestou-se no ponto de cruzamento do início de novembro, onde a demanda institucional caiu abaixo da oferta diária de mineração. Se isso representa uma fase de consolidação temporária ou uma reversão mais preocupante das tendências de adoção institucional permanece a questão central para a perspectiva de curto prazo do Bitcoin.

Riscos e Consequências para o Preço do Bitcoin e Estrutura de Mercado

O período sustentado em que a demanda institucional fica atrás da produção diária de Bitcoin introduz vários riscos interconectados para a estabilidade de preços e estrutura de mercado. Compreender esses riscos requer examinar cenários potenciais que variam de uma consolidação benigna a uma deterioração mais preocupante da demanda, juntamente com suas implicações para diferentes grupos de participantes de mercado.

O risco mais imediato envolve a continuidade da pressão descendente sobre o preço, se as vendas institucionais persistirem ou acelerarem. O pico do Bitcoin em outubro acima de US$ 126.000 estabeleceu um topo local que os mercados até agora falharam em recuperar. Cada tentativa de rali de volta para esse nível enfrenta pressão de venda, criando um padrão de máximas mais baixas que analistas técnicos interpretam como deterioração de tendência. Sem novas compras institucionais através de ETFs para absorver tanto a oferta diária de mineração quanto a venda de detentores existentes, o Bitcoin enfrenta a perspectiva de testar níveis de suporte mais baixos.

A faixa de US$ 100.000 a US$ 105.000 representa a primeira zona de suporte importante onde compradores podem emergir em tamanho suficiente para estabilizar os preços. Esse nível coincide com vários fatores técnicos: a média móvel de 200 dias, áreas de consolidação anteriores que agora podem servir como suporte e importância psicológica como um número redondo. No entanto, se as vendas institucionais se intensificarem ou se as condições macroeconômicas se deteriorarem ainda mais, esse suporte poderia falhar, abrindo a possibilidade de correções mais profundas em direção aos US$ 90.000 ou mesmo aos níveis de US$ 80.000 que marcaram altas locais anteriores.

A volatilidade representa outra consequência significativa da redução da participação institucional. Grandes compradores institucionais fornecem estabilidade ao mercado através de acumulação paciente e insensível a preços, com base em decisões estratégicas de alocação. Quando esses participantes saem, os mercados tornam-se mais suscetíveis a movimentos bruscos impulsionados por comerciantes menores, mais sensíveis a preços, e especuladores alavancados. As US$ 1 bilhão em liquidações que ocorreram durante a correção de mercado em outubro ilustram essa dinâmica - quando os preços caem, os stops são acionados e posições longas alavancadas enfrentam vendas forçadas, criando declínios em cascata que exacerbam a volatilidade.

O aumento da volatilidade cria desafios para a adoção institucional, mesmo além da turbulência imediata do mercado. Fundos de pensão, doações e outros investidores institucionais conservadores exigem características de risco relativamente previsíveis para dimensionamento de posições e gestão de risco. Quando a volatilidade aumenta, esses participantes diminuem os tamanhos das posições ou evitam o ativo completamente, criando um ciclo de feedback negativo onde a redução da participação institucional aumenta a volatilidade, que por sua vez desestimula ainda mais a participação institucional.

A profundidade e a liquidez do mercado sofrem quando grandes compradores se retiram. Os livros de ordens nas exchanges tornam-se mais escassos, o que significa que transações grandes enfrentam maior impacto nos preços. Os spreads bid-ask aumentam, elevando os custos de execução para todos os participantes do mercado. Essa deterioração de liquidez afeta particularmente as negociações no tamanho institucional, potencialmente criando um ciclo vicioso onde a qualidade ruim de execução desencoraja a participação institucional, o que degrada ainda mais a liquidez.

A mudança nos mecanismos de descoberta de preços representa uma mudança estrutural com implicações duradouras. Pesquisas mostram que ETFs de Bitcoin dominam a descoberta de preços aproximadamente 85% do tempo desde seu lançamento, significando que os fluxos institucionais através desses produtos regulamentados impulsionam a formação de preços de curto prazo mais do que a atividade em exchanges à vista. Quando os fluxos de ETFs se tornam negativos, a descoberta de preços muda de volta para exchanges à vista fragmentadas, onde a negociação é frequentemente mais especulativa e menos informada por decisões de alocação fundamentais. Essa transição pode aumentar o ruído nos sinais de preços e reduzir a eficiência do mercado.

O prêmio de escassez que o Bitcoin comanda enfrenta erosão se a demanda institucional permanecer fraca. A proposição de valor do Bitcoin repousa significativamente em seu status como um ativo escasso, de oferta limitada, que instituições adotam cada vez mais como uma reserva estratégica ou diversificador de portfólio. Quando os participantes mais sofisticados do mercado sinalizam por meio de suas vendas Content: que eles não acham mais o Bitcoin atraente nos valores atuais, isso desafia a narrativa de que a escassez por si só justifica preços premium. Essa mudança psicológica pode se mostrar mais prejudicial do que a fraqueza imediata de preços, pois mina a tese fundamental que impulsiona o investimento de longo prazo.

As empresas de tesouraria corporativas enfrentam riscos agudos se a demanda institucional permanecer fraca e os preços do Bitcoin não avançarem. Como já documentado, essas empresas acumularam dívidas significativas enquanto construíam posições em Bitcoin, criando obrigações fixas que devem ser atendidas independentemente das condições de mercado. Se o Bitcoin consolidar ou declinar enquanto a demanda institucional permanecer fraca, as empresas de tesouraria perdem sua capacidade de emitir ações em prêmios ao NAV, bloqueando seu principal mecanismo de captação de capital. Esse cenário pode forçar a venda em situação de estresse de entidades superalavancadas, aumentando a pressão para baixo sobre os preços precisamente quando os mercados menos podem absorver isso.

A indústria de mineração enfrenta pressões semelhantes. Com dívidas se aproximando de US$ 13 bilhões e muitas empresas tendo despesas de juros superiores às receitas operacionais, os mineradores exigem preços sustentadamente altos de Bitcoin para permanecerem lucrativos. Se os preços caírem enquanto os custos operacionais permanecerem altos, mineradores menos eficientes enfrentam falência, potencialmente reduzindo a taxa de hash e a segurança da rede. Embora o mecanismo de ajuste de dificuldade do Bitcoin compense as alterações de taxa de hash ao longo do tempo, o estresse severo dos mineradores pode criar vulnerabilidade temporária da rede ou problemas de percepção que minam a confiança.

Os riscos nos canais de distribuição surgem se plataformas de gestão de patrimônio e consultores financeiros se tornarem menos entusiasmados com a alocação de ETFs de Bitcoin após decepções de desempenho. A história da adoção institucional depende parcialmente de ETFs de Bitcoin ganhando aceitação entre as principais plataformas de corretagem e casas de câmbio. Enquanto algumas empresas como o Morgan Stanley começaram a permitir acesso dos consultores, muitas grandes plataformas incluindo Merrill Lynch, Wells Fargo e UBS ainda restringem a promoção proativa de produtos de criptomoeda. O desempenho prolongado abaixo do esperado ou saídas contínuas podem atrasar ou reverter o progresso em direção à aceitação mais ampla da plataforma, limitando o mercado potencial para produtos ETF.

Os riscos regulatórios se intensificam durante períodos de estresse de mercado. Policymakers e reguladores muitas vezes respondem à volatilidade e às perdas do consumidor implementando restrições ou supervisão adicional. Embora a aprovação do ETF de Bitcoin à vista representasse progresso regulatório, a fraqueza sustentada do mercado acompanhada por perdas de investidores de varejo podem desencadear um ceticismo renovado sobre a adequação dos produtos de criptomoeda para carteiras mainstream. Este risco se torna particularmente agudo se produtos alavancados ou derivados complexos contribuírem para disfunções de mercado que gerem manchetes negativas.

No entanto, nem todas as consequências da redução da demanda institucional se traduzem em desastre. A consolidação do mercado após uma rápida apreciação desempenha funções saudáveis na descoberta de preços e no abandono de holders fracos. O Bitcoin demonstrou repetidamente resiliência através de retrações de 30%, 50%, ou até mesmo 70% antes de retomar tendências de alta e ultrapassar picos anteriores. A situação atual pode representar uma volatilidade normal dentro de um mercado em alta contínua, em vez de uma mudança fundamental de regime.

A compressão dos prêmios do NAV da tesouraria corporativa, embora dolorosa para os acionistas, cria uma base mais limpa para o crescimento sustentável. As empresas agora negociando perto do NAV oferecem exposição direta ao Bitcoin sem pagar prêmios por valor agregado questionável. Este reset separa operadores disciplinados de entidades promocionais, potencialmente fortalecendo o setor a longo prazo, mesmo se a dor no curto prazo persistir.

A consequência definitiva da fraqueza sustentada da demanda institucional depende de grupos de compradores alternativos emergirem para preencher a lacuna. Investidores de varejo, entidades soberanas explorando reservas de Bitcoin, acúmulo contínuo por crentes existentes, ou renovado interesse institucional após a consolidação podem todos fornecer suporte à demanda. Os próximos meses vão revelar se a retirada institucional no final de 2025 representa um êxodo preocupante ou apenas uma pausa antes da próxima onda de adoção.

Perspectivas Futuras: O Que Precisa Acontecer para que a Demanda Acompanhe

Reverter a dinâmica atual em que a demanda institucional fica atrás da oferta de mineração do Bitcoin requer a análise dos catalisadores que poderiam restaurar ou acelerar os influxos de ETFs e a acumulação de tesouraria corporativa. Vários desenvolvimentos potenciais podem deslocar o equilíbrio oferta-demanda de volta para a dominância da demanda, embora sua probabilidade e o tempo sejam incertos.

As condições macroeconômicas representam o catalisador potencial mais poderoso. Uma virada clara do Federal Reserve em direção a um afrouxamento monetário sustentado reduziria o custo de oportunidade de manter Bitcoin que não gera rendimento e melhoraria o apetite por risco em portfólios institucionais. Se as pressões inflacionárias moderarem enquanto o crescimento econômico permanecer resiliente, criando um ambiente "Goldilocks" para ativos de risco, os alocadores institucionais provavelmente aumentariam a exposição a criptomoedas. Cortes de taxa combinados com o fim do aperto quantitativo poderiam injetar nova liquidez nos mercados que historicamente flui em parte para Bitcoin e mercados de criptomoedas.

A clareza regulatória poderia desbloquear uma demanda institucional reprimida substancial atualmente afastada por restrições de conformidade. Legislação abrangente sobre criptomoedas estabelecendo quadros de classificação claros, padrões de custódia e supervisão regulatória removeria um grande impedimento para a participação institucional. Embora a aprovação do ETF de Bitcoin à vista tenha representado um progresso significativo, muitos potenciais alocadores aguardam orientações mais definitivas antes de comprometer capital substancial. Se o Congresso aprovar legislação abrangente sobre criptografia ou se reguladores emitirem orientações claras, isso poderia desencadear uma onda de compras institucionais previamente restritas.

A diversificação geográfica das ofertas de ETFs de Bitcoin poderia expandir significativamente o mercado endereçável. Os ETFs dos EUA atualmente dominam os fluxos, mas produtos semelhantes em mercados importantes como Europa, Ásia e economias emergentes poderiam atrair novos grupos de capital institucional. Algumas jurisdições já oferecem ETPs de criptomoedas, mas uma disponibilidade expandida de produtos em centros financeiros importantes ampliaria o acesso. Se fundos soberanos, sistemas de previdência ou companhias de seguro em jurisdições adicionais obtiverem autorização regulamentar para exposição ao Bitcoin, isso diversificaria e potencialmente expandiria a demanda além dos fluxos atualmente dominados pelos EUA.

A inovação de produtos dentro da estrutura ETF poderia atrair diferentes segmentos de investidores. O lançamento de opções sobre ETFs de Bitcoin, produtos aprimorados de rendimento ou estratégias de criptomoedas geridas ativamente podem atrair participantes institucionais buscando uma exposição mais nuançada do que simples posicionado à vista. Se grandes patrocinadores de ETFs introduzirem produtos visando casos de uso específicos - geração de renda, proteção contra quedas, negociação tática - eles poderiam capturar a demanda de alocadores que acham a exposição pura à vista pouco atraente.

A adoção corporativa além das empresas de tesouraria poderia fornecer demanda incremental. Se grandes corporações fora da indústria de criptomoedas começarem a alocar porções significativas de suas reservas de caixa para Bitcoin, como a Strategy liderou, isso sinalizaria uma aceitação mais ampla e potencialmente desencadearia uma adoção competitiva. O modelo funciona melhor quando as empresas podem emitir ações em prêmios ao NAV, portanto, um renovado entusiasmo de mercado provavelmente acompanharia qualquer expansão desta tendência. A adoção soberana seria ainda mais significativa - se nações estabelecerem reservas de Bitcoin além de El Salvador e da República Centro-Africana, o impacto na oferta poderia ser substancial, dado o tamanho das possíveis alocações.

A melhoria na economia dos mineradores poderia paradoxalmente ajudar, reduzindo a pressão vendedora. Se os mineradores de Bitcoin conseguirem uma transição para modelos de negócios sustentáveis incorporando receita de IA e HPC junto à mineração, sua dependência na venda de Bitcoin recém-minerado diminuiria. Essa transição removeria efetivamente parte da oferta diária dos mercados, mesmo sem aumento na demanda, apertando o equilíbrio oferta-demanda. O sucesso dessa virada permanece incerto, dada a enorme carga de dívidas acumuladas pelos mineradores, mas desenvolvimentos positivos melhorariam a estrutura do mercado.

Fatores técnicos poderiam catalisar a retomada das compras se o Bitcoin estabelecer suporte claro nos níveis atuais. Traders e algoritmos observando sinais de reversão poderiam iniciar compras se o Bitcoin testar com sucesso e segurar o suporte de $105.000-$110.000 várias vezes, criando um padrão de base que os analistas técnicos interpretam como acúmulo. Estratégias de acompanhamento de momentum que venderam na ruptura abaixo de níveis-chave reverteriam para compras se o Bitcoin recuperar importantes limiares técnicos, potencialmente criando um momentum ascendente auto-reforçador.

A análise de cenários ajuda a enquadrar possíveis resultados nos próximos meses. Em um cenário base, a demanda institucional permanece aproximadamente estável nos níveis atualmente reduzidos, correspondendo ou ligeiramente atrás da oferta de mineração. O Bitcoin se consolida em uma faixa entre $95.000 e $115.000, sem tendência de alta sustentada ou ruptura significativa. Esse resultado exigiria condições macro estáveis sem melhora ou deterioração dramática, status regulatório quase constante, e nenhum grande catalisador emergindo para mudar dramaticamente o sentimento.

Um cenário otimista antecipa renovado interesse institucional impulsionado por condições macro melhorando, desenvolvimentos regulatórios positivos, ou formação técnica bem-sucedida. Os influxos de ETFs retomam em níveis superando a oferta de mineração, talvez alcançando de 2 a 3 vezes a oferta diáriathe demand does not match supply - poses significant risks for price stability and long-term valuation.

Um cenário pessimista vê as saídas institucionais se acelerando em vez de reverterem, potencialmente impulsionadas pela deterioração macroeconômica, retrocessos regulatórios ou falhas sistemáticas entre empresas de tesouraria corporativa. A demanda cai para 50-75% da oferta diária de mineração, forçando o Bitcoin a eliminar o excesso de oferta por meio de quedas de preço. A criptomoeda testa o suporte de $80,000-$90,000, potencialmente quebrando abaixo desses níveis se a pressão de venda se intensificar. Esse resultado exigiria catalisadores negativos significativos - recessão, mudança agressiva do Fed, uma grande repressão regulatória ou falhas em cascata de empresas de tesouraria.

As probabilidades para esses cenários permanecem inerentemente incertas e dependem de desenvolvimentos em várias dimensões. Os participantes do mercado devem monitorar vários indicadores-chave para avaliar qual cenário está se materializando:

Dados de fluxo do ETF fornecem o sinal direto em tempo real mais direto da demanda institucional. Relatórios diários e semanais de fluxo revelam se a liquidação no final de outubro representou um ajuste temporário ou marca o início de um êxodo institucional sustentado. Se os fluxos estabilizarem perto do neutro ou retornarem a influxos modestos, isso sugere consolidação em vez de colapso. Se as saídas acelerarem ou persistirem por várias semanas consecutivas, os cenários pessimistas ganham credibilidade.

Métricas on-chain revelam se os detentores de longo prazo permanecem comprometidos ou começam a distribuir. A porcentagem do suprimento de Bitcoin que não é movimentada há mais de 6 meses, atualmente em torno de 75%, indica convicção entre os detentores existentes. Se essa métrica cair substancialmente, sugerindo que os detentores de longo prazo estão vendendo, isso sinalizaria enfraquecimento do suporte fundamental. As reservas das exchanges e o padrão de transferências para ou das exchanges fornecem informações sobre se os detentores estão se preparando para vender ou continuar acumulando para armazenamento de longo prazo.

Comportamento da tesouraria corporativa indica se o modelo de tesouraria de ativos digitais mantém sua viabilidade. Se as empresas de tesouraria retomarem as compras de Bitcoin após compressão do NAV, isso sugere que o modelo se adapta e sobrevive. Se as compras permanecerem congeladas ou as empresas começarem a vender participações para quitar dívidas, isso indica problemas estruturais que podem forçar liquidações.

Pressão de venda dos mineradores revela se os produtores aumentam ou reduzem a oferta de mercado além da nova emissão. Acompanhar os saldos das carteiras dos mineradores mostra se as moedas recém-mineradas atingem imediatamente as exchanges ou permanecem nas tesourarias dos mineradores. Aumento da venda de mineradores agravaria a fraqueza da demanda institucional, enquanto a retenção de mineradores compensaria parcialmente a redução das compras de ETF.

Condições macroeconômicas e política do Fed permanecem como a força externa dominante. Comunicações do Fed, dados de inflação, relatórios de emprego e precificação de mercado de cortes de taxa futuros fornecem informações sobre o cenário macro para ativos de risco. Melhoria das condições que impulsionam os mercados de ações geralmente apoia o Bitcoin, enquanto ambientes macro deteriorantes criam ventos contrários.

Desenvolvimentos regulatórios em grandes jurisdições podem ser decisivos. Ação do Congresso sobre uma legislação abrangente de criptomoedas, regulamentações da SEC, coordenação regulatória internacional ou anúncios de adoção soberana podem impactar significativamente o apetite institucional por exposição ao Bitcoin.

Investidores e participantes do mercado enfrentam decisões sobre posicionamento diante dessa incerteza. Abordagens conservadoras sugerem reduzir a exposição ou manter stop-losses apertados até que o equilíbrio entre oferta e demanda melhore. Estratégias agressivas podem ver os preços atuais como oportunidades para acumular, apostando que a fraqueza temporária da demanda reverterá assim que as condições macroeconômicas melhorarem. Abordagens equilibradas podem manter posições enquanto protegem o risco de queda através de opções ou ajuste de tamanho de posição apropriado à incerteza elevada.

A questão central permanece se a trajetória de adoção de longo prazo do Bitcoin permanece intacta apesar da fraqueza da demanda institucional a curto prazo. Se o Bitcoin representar um ativo de reserva emergente legítimo e um componente de portfólio não correlacionado, períodos temporários onde os fluxos de ETF decepcionam devem apresentar oportunidades de compra em vez de razões para preocupação. No entanto, se a retirada institucional sinalizar que o Bitcoin falhou em cumprir as promessas de adoção financeira mainstream, a fraqueza atual pode marcar um revés mais significativo que exigirá anos para superar.

A perspectiva histórica sugere paciência. O Bitcoin já enfrentou inúmeros períodos de queda na demanda, manchetes adversas e quedas de preço de 50% ou mais, apenas para se recuperar e alcançar novas máximas históricas. O maior mercado de baixa do Bitcoin durou aproximadamente 18 meses do pico de 2021 ao fundo do final de 2022, e esse período incluiu falhas espetaculares como Terra/Luna, Three Arrows Capital, Celsius, FTX e outros que as atuais condições não abordam em severidade.

O modelo de oferta e demanda desenvolvido por Rudd e Porter sugere que a oferta fixa do Bitcoin cria condições onde até mesmo uma demanda moderada e sustentada pode impulsionar uma valorização de preço substancial a longo prazo. Seus modelos indicam que retiradas diárias da oferta líquida equivalentes a 1.000-4.000 BTC - facilmente atingíveis por ETFs durante períodos fortes - poderiam empurrar o Bitcoin para preços de seis ou sete dígitos ao longo de horizontes de 5-10 anos, se mantidas. O desafio é se a demanda institucional retoma em níveis que permitem essa trajetória ou se a desaceleração no final de 2025 representa o ponto máximo da primeira onda de adoção institucional.

Em última análise, o caminho a seguir depende do Bitcoin provar que oferece utilidade suficiente - seja como proteção contra a inflação, diversificador de portfólio, alternativa descentralizada às finanças tradicionais ou armazenador de valor digital - para justificar a alocação institucional sustentada apesar da volatilidade e incerteza regulatória. Os próximos meses fornecerão pontos de dados cruciais revelando se a convicção institucional na proposição de valor do Bitcoin resiste ao seu primeiro teste significativo desde que os ETFs à vista introduziram esse novo canal de demanda poderoso, mas volátil.

Considerações finais