Por mais de uma década, Bitcoin carregou a imagem de "ouro digital" - uma reserva de valor escassa e descentralizada posicionada como um análogo ao metal precioso que ancorou o comércio humano por milênios. A comparação fazia sentido intuitivamente: ambos os ativos possuem restrições de oferta fixa, resistem ao controle centralizado e prometem proteção contra a desvalorização das moedas fiduciárias. No entanto, à medida que 2025 se desenrola, essa narrativa está mostrando sua idade.

O preço do Bitcoin brevemente ultrapassou $125,000 em outubro, estabelecendo novos recordes históricos. Enquanto isso, a adoção institucional acelerou, com tesourarias corporativas agora possuindo mais de um milhão de BTC, valendo aproximadamente $117 bilhões. A aprovação de ETFs de Bitcoin à vista no início de 2024 trouxe o Bitcoin firmemente para as finanças tradicionais, com o iShares Bitcoin Trust da BlackRock acumulando mais de $50 bilhões em ativos sob gestão até meados de 2025.

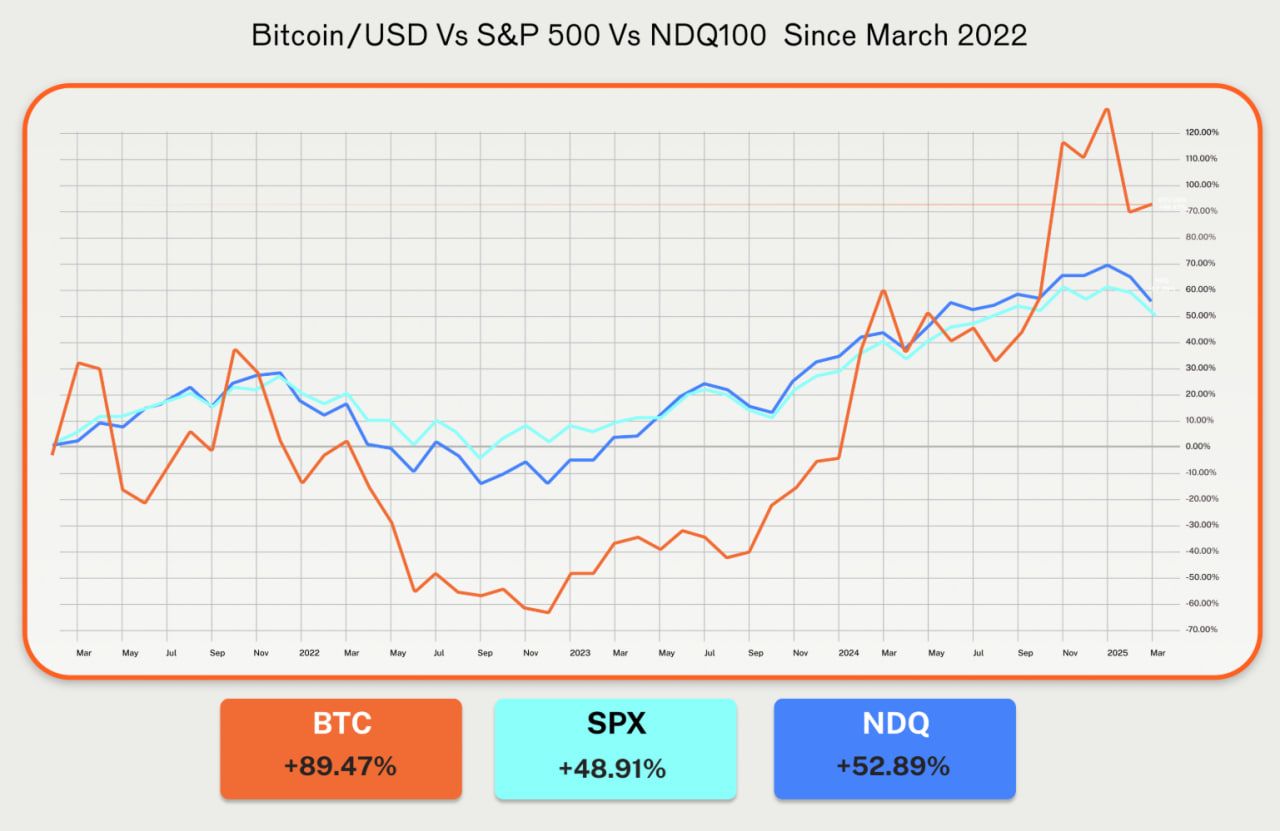

Mas algo curioso aconteceu em 2025: o ouro superou o Bitcoin. Enquanto o metal precioso subiu mais de 50% desde janeiro, o Bitcoin ganhou aproximadamente 15% no mesmo período, de acordo com dados de mercado. A correlação do Bitcoin com o Nasdaq atingiu até 0,8 no início do ano, excedendo em muito sua correlação com o ouro, que era de 0,2. A criptomoeda que deveria ser "ouro digital" começou a se comportar como uma ação de tecnologia alavancada.

Esse desconexão levanta questões fundamentais. À medida que o sistema monetário global enfrenta desafios sem precedentes - dívida soberana em expansão, temores persistentes de inflação, fraturas geopolíticas e a erosão da hegemonia do dólar - a história do Bitcoin está mudando? Estamos testemunhando não o cumprimento da tese do "ouro digital", mas sua transformação em algo mais complexo e potencialmente mais significativo?

Abaixo, exploramos como a narrativa do Bitcoin está evoluindo além de sua caracterização como mero "ouro digital". Também examinamos qual pode ser seu próximo papel monetário, como essa transformação está se desenrolando tecnologicamente, institucionalmente e macroeconomicamente, e por que isso importa para compreender a arquitetura de valor na era digital. Através de uma análise baseada em fatos, que se baseia em pesquisas institucionais, dados de mercado e desenvolvimentos de infraestrutura emergentes, vamos considerar se o Bitcoin está posicionado para se tornar algo mais do que uma reserva de valor passiva - e o que vem a seguir em sua evolução monetária.

A Narrativa do "Ouro Digital": Origens e Racionalidade

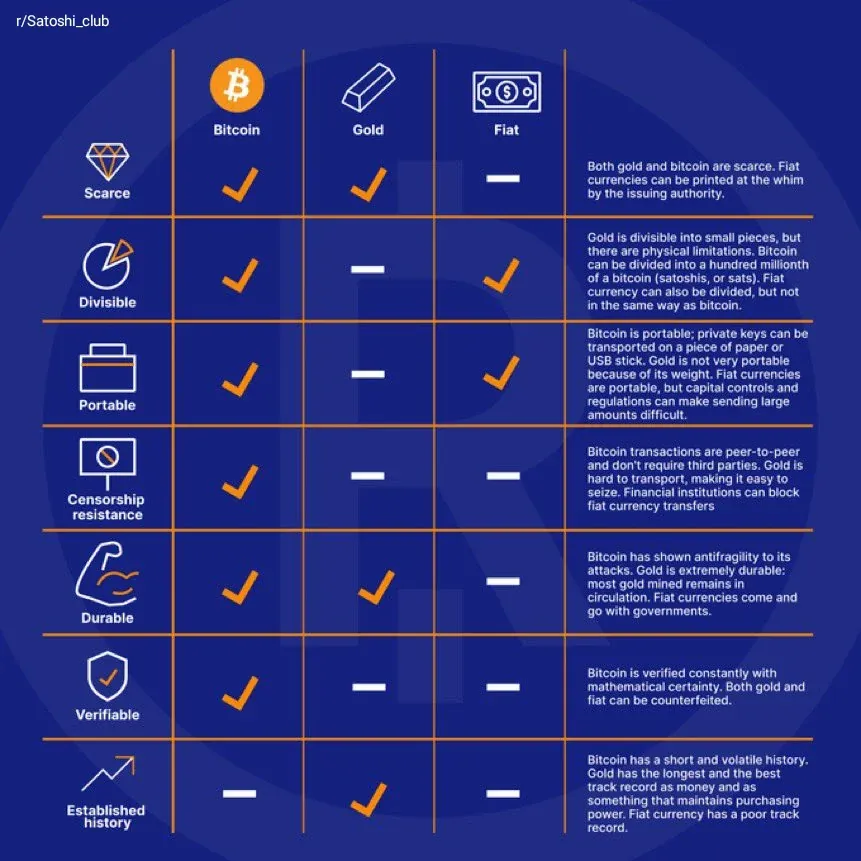

A comparação entre Bitcoin e ouro surgiu organicamente das características fundamentais do Bitcoin. Ambos os ativos compartilham atributos-chave que historicamente definiram o dinheiro sólido: escassez, durabilidade, divisibilidade, portabilidade e resistência à confiscação ou desvalorização por autoridades centrais.

O suprimento fixo de 21 milhões de moedas do Bitcoin, embutido imutavelmente em seu protocolo, cria uma escassez absoluta que até mesmo o ouro não pode igualar. Enquanto o suprimento de ouro aumenta aproximadamente 1-2% ao ano através da mineração, a emissão de Bitcoin segue um cronograma predeterminado, com o novo suprimento diminuindo através de "halvings" programáticos a cada quatro anos. O halving de abril de 2024 reduziu as recompensas dos mineradores para 3.125 BTC por bloco, trazendo a taxa de inflação anual do Bitcoin abaixo da do ouro pela primeira vez em sua história.

A descentralização formou outro pilar da tese do ouro digital. Como o ouro, o Bitcoin opera fora do controle de qualquer estado-nação ou banco central. Nenhuma entidade pode aumentar arbitrariamente seu suprimento, congelar holdings ou reverter transações. Isso posicionou o Bitcoin como uma potencial proteção contra excessos governamentais e má gestão monetária - precisamente os medos que impulsionaram o histórico de 5.000 anos do ouro como reserva de valor.

A narrativa ganhou ressonância particular após a crise financeira de 2008 e as subsequentes rodadas de afrouxamento quantitativo. À medida que os bancos centrais inundaram o sistema com moeda recém-criada, os investidores buscaram ativos que pudessem preservar o poder de compra. O ouro subiu para recordes históricos acima de $1.900 por onça em 2011. O Bitcoin, lançado em 2009 como uma resposta direta à crise financeira, oferecia uma alternativa digital com superior portabilidade e divisibilidade.

Vozes institucionais reforçaram o paralelo. Analistas do Deutsche Bank descreveram a trajetória do Bitcoin como seguindo o caminho histórico do ouro "da descrença à aceitação generalizada". O banco projetou que o Bitcoin poderia se juntar ao ouro nos balanços patrimoniais dos bancos centrais até 2030, impulsionado por características compartilhadas de escassez e baixa correlação com ativos tradicionais.

A adoção corporativa seguiu essa lógica. A MicroStrategy, que começou a acumular Bitcoin em agosto de 2020, posicionou sua estratégia explicitamente como uma proteção contra a desvalorização do dólar. No final de 2025, a empresa possuía 628,946 BTC avaliados em $73,6 bilhões, representando quase 3% do suprimento total de Bitcoin. O CEO Michael Saylor repetidamente enquadrou o Bitcoin como "propriedade digital" superior às reservas fiduciárias, ecoando o papel histórico do ouro como lastro de tesouraria.

No entanto, a narrativa do ouro digital sempre conteve tensões. A volatilidade do Bitcoin superava a do ouro. Enquanto a volatilidade anual do preço do ouro normalmente varia entre 14-16%, a do Bitcoin historicamente excedeu 45-65%, segundo analistas de mercado. Tais oscilações de preço desafiavam a utilidade do Bitcoin como uma reserva de valor estável, especialmente para instituições avessas a riscos e bancos centrais.

A analogia também negligenciava as propriedades tecnológicas distintas do Bitcoin. O ouro é inerte, um ativo passivo com utilidade limitada além de joias e aplicações industriais. O Bitcoin, por outro lado, existe como infraestrutura digital programável. Sua blockchain possibilita não apenas o armazenamento de valor, mas operações financeiras potencialmente complexas - empréstimos, derivativos, geração de rendimento - que o ouro não pode suportar nativamente.

A incerteza regulatória complicava ainda mais a comparação. O ouro tem um status legal claro e mercados líquidos e profundos que se estendem por séculos. O Bitcoin permanecia sujeito a estruturas regulatórias em evolução e frequentemente contraditórias, com algumas jurisdições o abraçando e outras restringindo ou proibindo seu uso. Isso criava riscos de contraparte e jurisdicionais ausentes no ouro físico.

Talvez o mais significativo de tudo, o comportamento do Bitcoin se afastava cada vez mais do ouro na prática. A correlação entre Bitcoin e o Nasdaq 100 atingiu 0,5 em meados de 2025, e havia saltado para 0,8 mais cedo no ano. O Bitcoin movia-se cada vez mais em conjunto com ações de tecnologia, respondendo aos mesmos impulsionadores macroeconômicos - taxas de juros, condições de liquidez, apetite por risco - que afetavam ações de crescimento. Enquanto isso, sua correlação com o ouro permanecia fraca, pairando em torno de 0,2.

Em 2025, a narrativa do ouro digital parecia desgastada. O Bitcoin havia alcançado uma validação institucional notável através de aprovações de ETFs à vista e adoção por tesourarias corporativas. No entanto, comportava-se como um ativo de tecnologia de alta beta, e não como ouro. Essa desconexão sugeria que o papel monetário do Bitcoin estava evoluindo além da simples função de reserva de valor que a comparação com o ouro implicava.

Contexto Macro e Monetário: Por Que a Mudança Pode Estar por Vir

A evolução do Bitcoin não pode ser separada das dinâmicas monetárias mais amplas que estão remodelando as finanças globais. O ambiente econômico dos meados da década de 2020 criou condições que validam e complicam a proposta de valor original do Bitcoin.

A desvalorização das moedas fiduciárias acelerou dramaticamente. A dívida federal dos EUA ultrapassou $35 trilhões em 2025, enquanto a dívida global excedeu $300 trilhões, segundo dados do Institute of International Finance citados em análises de mercado. Esse excesso de dívida limita a capacidade dos bancos centrais de normalizar a política monetária sem arriscar a instabilidade financeira ou crises de dívida soberana.

O resultado é um pano de fundo persistente do que os defensores do Bitcoin chamam de "trade de desvalorização" - a estratégia de manter ativos duros para se proteger contra a diluição da moeda fiduciária. Essa narrativa, defendida há muito tempo pelos proponentes do Bitcoin, ganhou força convencional em 2025, à medida que economistas proeminentes reconheceram publicamente as preocupações com a desvalorização da moeda pela primeira vez.

No entanto, a relação do Bitcoin com a inflação mostrou-se mais complexa do que sugeria a simples tese do ouro digital. Pesquisas da Fidelity Digital Assets descobriram que a maior correlação do Bitcoin não estava diretamente com métricas de inflação, mas com medidas de liquidez - particularmente medidas amplas de oferta de moeda como M2. Os movimentos de preço do Bitcoin podiam ser explicados em grande parte por mudanças na oferta monetária global em vez da inflação de preços ao consumidor em si.

Esse insight reformulou o papel monetário do Bitcoin. Em vez de simplesmente

proteger contra preços ao consumidor crescentes, o Bitcoin respondia a

condições de liquidez e rendimentos reais. Quando os bancos centrais

expandiam a oferta de moeda e suprimiam as taxas de juros reais, o capital

fluía para o Bitcoin. Quando eles apertavam a política monetária e drenavam

a liquidez, o Bitcoin sofria.

trajectory illustrated this dynamic.

Trajetória ilustrou essa dinâmica.

After aggressive tightening in 2022-2023 pushed policy rates above 5%, the Fed began cutting rates in September 2025, implementing two consecutive 25-basis-point reductions.

Após um aperto agressivo em 2022-2023 que elevou as taxas de política acima de 5%, o Fed começou a cortar as taxas em setembro de 2025, implementando duas reduções consecutivas de 25 pontos-base.

These cuts signaled a return to accommodative policy, increasing global liquidity and reducing real yields.

Esses cortes sinalizaram um retorno à política acomodatícia, aumentando a liquidez global e reduzindo os rendimentos reais.

Bitcoin responded positively, consolidating above $110,000 as capital rotated back into risk assets.

O Bitcoin respondeu positivamente, consolidando-se acima de $110,000 à medida que o capital retornava para ativos de risco.

But the macro environment also highlighted Bitcoin's persistent correlation with risk assets, particularly technology stocks.

Mas o ambiente macro também destacou a correlação persistente do Bitcoin com ativos de risco, particularmente ações de tecnologia.

As one analysis noted, "Bitcoin's correlation with broader equity markets such as the Nasdaq 100 and S&P 500 has increased notably."

Como uma análise observou, "a correlação do Bitcoin com mercados de ações mais amplos, como o Nasdaq 100 e S&P 500, aumentou notavelmente."

This correlation suggested Bitcoin might be less a hedge against traditional markets than a leveraged play on liquidity conditions affecting all risk assets.

Essa correlação sugeriu que o Bitcoin pode ser menos uma proteção contra mercados tradicionais do que uma aposta alavancada nas condições de liquidez que afetam todos os ativos de risco.

Geopolitical dynamics added another dimension.

Dinâmicas geopolíticas adicionaram outra dimensão.

Central banks purchased over 1,045 tons of gold in 2024, marking the third consecutive year above 1,000 tons.

Bancos centrais compraram mais de 1.045 toneladas de ouro em 2024, marcando o terceiro ano consecutivo acima de 1.000 toneladas.

This buying, concentrated among developing nations seeking to reduce dollar dependence, drove gold to new all-time highs.

Essa compra, concentrada entre nações em desenvolvimento que buscam reduzir a dependência do dólar, levou o ouro a novos recordes históricos.

Bitcoin, despite its decentralized and censorship-resistant properties, attracted relatively limited central bank interest.

O Bitcoin, apesar de suas propriedades descentralizadas e resistentes à censura, atraiu relativamente pouco interesse dos bancos centrais.

The divergence reflected different institutional needs.

A divergência refletiu diferentes necessidades institucionais.

Central banks require deep liquidity, price stability, and universal acceptance - qualities gold possesses after millennia of use.

Os bancos centrais requerem liquidez profunda, estabilidade de preços e aceitação universal - qualidades que o ouro possui após milênios de uso.

Bitcoin's volatility, uncertain regulatory status, and relatively shallow markets made it unsuitable for large-scale reserve diversification, despite its theoretical advantages.

A volatilidade do Bitcoin, status regulatório incerto e mercados relativamente rasos o tornaram inadequado para diversificação de reservas em grande escala, apesar de suas vantagens teóricas.

Yet the U.S. government's policy shift created a potential inflection point.

No entanto, a mudança de política do governo dos EUA criou um ponto de inflexão potencial.

In March 2025, President Trump established a Strategic Bitcoin Reserve via executive order, consolidating approximately 198,000 BTC in federal holdings.

Em março de 2025, o Presidente Trump estabeleceu uma Reserva Estratégica de Bitcoin através de ordem executiva, consolidando aproximadamente 198.000 BTC nas holdings federais.

While primarily symbolic, the move represented "the first time Bitcoin is formally recognized as a reserve asset of the United States government," according to S&P Global Ratings analysis.

Embora principalmente simbólica, a medida representou "a primeira vez que o Bitcoin é formalmente reconhecido como um ativo de reserva do governo dos Estados Unidos," segundo análise da S&P Global Ratings.

This political validation could influence other nations.

Essa validação política pode influenciar outras nações.

Multiple countries introduced bills allowing central banks to hold Bitcoin reserves, including Argentina, Brazil, Hong Kong, and Japan.

Vários países introduziram projetos de lei permitindo que bancos centrais mantenham reservas de Bitcoin, incluindo Argentina, Brasil, Hong Kong e Japão.

Russia's parliament called for exploring Bitcoin as a hedge against sanctions.

O parlamento da Rússia chamou para explorar o Bitcoin como uma proteção contra sanções.

El Salvador continued accumulating BTC, holding over 6,100 coins worth approximately $550 million.

El Salvador continuou acumulando BTC, possuindo mais de 6.100 moedas no valor aproximado de $550 milhões.

The broader monetary context suggested Bitcoin might be entering a transitional phase.

O contexto monetário mais amplo sugeriu que o Bitcoin pode estar entrando em uma fase transitória.

The asset had proven its resilience as a store of value, surviving multiple crypto winters and regulatory crackdowns.

O ativo comprovou sua resiliência como reserva de valor, sobrevivendo a vários invernos cripto e repressões regulatórias.

Institutional infrastructure matured through ETFs, custody solutions, and corporate treasury adoption.

A infraestrutura institucional amadureceu através de ETFs, soluções de custódia e adoção em tesourarias corporativas.

Yet Bitcoin's role remained ambiguous - neither pure digital gold nor conventional risk asset, but something in between.

Ainda assim, o papel do Bitcoin permanecia ambíguo - nem ouro digital puro nem ativo de risco convencional, mas algo intermediário.

As the next monetary cycle takes shape, Bitcoin faces a critical juncture.

Conforme o próximo ciclo monetário toma forma, o Bitcoin enfrenta uma encruzilhada crítica.

Will it remain primarily a speculative asset correlated with technology stocks?

Ele permanecerá primariamente um ativo especulativo correlacionado com ações de tecnologia?

Will it achieve true reserve status alongside gold?

Alcançará status de reserva verdadeiro ao lado do ouro?

Or might it evolve into something different entirely - not just passive store of value but active financial infrastructure?

Ou pode evoluir para algo completamente diferente - não apenas uma reserva de valor passiva, mas uma infraestrutura financeira ativa?

The answer may lie in technological developments transforming Bitcoin from static asset to productive capital.

A resposta pode estar nos desenvolvimentos tecnológicos transformando o Bitcoin de ativo estático para capital produtivo.

Infrastructure & Utility: From Passive Store to Active Asset

Infraestrutura e Utilidade: De Reserva Passiva a Ativo Ativo

Bitcoin's monetary evolution depends critically on its technological capabilities.

A evolução monetária do Bitcoin depende criticamente de suas capacidades tecnológicas.

While the base layer prioritizes security and decentralization at the expense of transaction throughput and programmability, a new wave of infrastructure is transforming Bitcoin from passive store of value into dynamic, yield-generating asset.

Enquanto a camada base prioriza segurança e descentralização em detrimento da capacidade de transação e programabilidade, uma nova onda de infraestrutura está transformando o Bitcoin de reserva de valor passiva em um ativo dinâmico gerador de rendimento.

Layer-2 solutions represent the primary technical innovation expanding Bitcoin's utility.

Soluções de Camada-2 representam a principal inovação técnica expandindo a utilidade do Bitcoin.

These protocols process transactions off the main blockchain while anchoring security back to Bitcoin's base layer, dramatically increasing throughput and functionality without compromising Bitcoin's core conservative design.

Esses protocolos processam transações fora do blockchain principal enquanto ancoram a segurança de volta à camada base do Bitcoin, aumentando dramaticamente a capacidade de transação e funcionalidade sem comprometer o design conservador do núcleo do Bitcoin.

The Lightning Network, launched in 2018, pioneered Bitcoin Layer-2 scaling.

A Lightning Network, lançada em 2018, foi pioneira na escalabilidade de Camada-2 do Bitcoin.

By establishing payment channels between users that settle net balances on-chain only when channels close, Lightning enables near-instant, low-cost transactions.

Ao estabelecer canais de pagamento entre usuários que liquidam saldos líquidos on-chain apenas quando os canais fecham, a Lightning permite transações quase instantâneas e de baixo custo.

As of mid-2025, the network secured between $400-500 million in BTC liquidity and powered real-world payment applications, particularly for cross-border remittances in emerging markets.

Em meados de 2025, a rede garantiu entre $400-500 milhões em liquidez de BTC e alavancou aplicativos de pagamento do mundo real, particularmente para remessas transfronteiriças em mercados emergentes.

Lightning's infrastructure continued maturing through 2025.

A infraestrutura da Lightning continuou amadurecendo ao longo de 2025.

Key upgrades including splicing, Taproot integration, and Atomic Multi-Path Payments improved reliability and reduced friction.

Atualizações chave incluindo splicing, integração Taproot e Pagamentos Atômicos Multi-Path melhoraram a confiabilidade e reduziram o atrito.

Major exchanges integrated Lightning support, while Coinbase partnered with infrastructure company Lightspark to enable Lightning payments directly from user accounts.

Principais exchanges integraram suporte à Lightning, enquanto a Coinbase fez parceria com a empresa de infraestrutura Lightspark para habilitar pagamentos Lightning diretamente de contas de usuários.

Payment processor Strike expanded merchant adoption, demonstrating Lightning's viability for everyday commerce.

O processador de pagamentos Strike ampliou a adoção por comerciantes, demonstrando a viabilidade da Lightning para o comércio diário.

Yet Lightning's design optimizes for payments, not decentralized finance.

Ainda assim, o design da Lightning otimiza para pagamentos, não finanças descentralizadas.

Its smart contract capabilities remain minimal, suited for simple channel scripts rather than complex financial logic.

Suas capacidades de contrato inteligente permanecem mínimas, adequadas para scripts de canal simples em vez de lógica financeira complexa.

This limitation created space for more ambitious Layer-2 projects bringing DeFi functionality to Bitcoin.

Essa limitação criou espaço para projetos mais ambiciosos de Camada-2 trazendo funcionalidade DeFi para o Bitcoin.

Stacks emerged as a leading smart contract platform for Bitcoin.

Stacks surgiu como uma plataforma líder de contratos inteligentes para o Bitcoin.

Using a novel Proof of Transfer mechanism, Stacks anchors its blockchain to Bitcoin while enabling programmable applications.

Usando um novo mecanismo Proof of Transfer, o Stacks ancora seu blockchain no Bitcoin enquanto permite aplicativos programáveis.

The 2024 Nakamoto upgrade introduced Bitcoin finality, ensuring Stacks transactions inherit Bitcoin-level security once confirmed on the base chain.

A atualização Nakamoto de 2024 introduziu a finalidade do Bitcoin, garantindo que transações Stacks herdem a segurança em nível de Bitcoin uma vez confirmadas na cadeia base.

This architecture supports DeFi protocols, NFTs, and programmable assets that would be impossible on Bitcoin's conservative base layer.

Essa arquitetura suporta protocolos DeFi, NFTs e ativos programáveis que seriam impossíveis na camada base conservadora do Bitcoin.

Rootstock (RSK) took a different approach, implementing Ethereum Virtual Machine compatibility as a Bitcoin sidechain.

Rootstock (RSK) adotou uma abordagem diferente, implementando compatibilidade com a Máquina Virtual Ethereum como uma sidechain do Bitcoin.

This allows developers to deploy Solidity smart contracts secured by Bitcoin miners, creating a bridge between Bitcoin's security and Ethereum's mature developer ecosystem.

Isso permite aos desenvolvedores implementar contratos inteligentes Solidity seguros por mineradores de Bitcoin, criando uma ponte entre a segurança do Bitcoin e o ecossistema de desenvolvedores maduro da Ethereum.

As of 2025, Rootstock hosted $245 million in total value locked across 20 decentralized applications.

Em 2025, o Rootstock hospedava $245 milhões em valor total bloqueado em 20 aplicativos descentralizados.

Newer projects pushed Bitcoin scaling further.

Projetos mais recentes impulsionaram ainda mais a escalabilidade do Bitcoin.

Bitlayer implemented BitVM, a "third-generation Bitcoin bridge" using cryptographic challenge-response models rather than multisignature custodians.

O Bitlayer implementou o BitVM, uma "ponte Bitcoin de terceira geração" usando modelos de desafio-resposta criptográficos em vez de custodiantes multisignatura.

Starknet announced plans to become the first Layer-2 settling on both Bitcoin and Ethereum, positioning itself as a unifying execution layer.

Starknet anunciou planos para se tornar a primeira Camada-2 assentando tanto no Bitcoin quanto no Ethereum, posicionando-se como uma camada de execução unificadora.

Botanix launched an EVM-compatible mainnet in 2025, while projects like Merlin Chain leveraged ZK-Rollup technology to compress transaction data.

Botanix lançou um mainnet compatível com EVM em 2025, enquanto projetos como o Merlin Chain usaram tecnologia ZK-Rollup para comprimir dados de transação.

These infrastructure developments enabled Bitcoin Finance (BTCFi) - decentralized financial services native to Bitcoin.

Esses desenvolvimentos de infraestrutura permitiram o Bitcoin Finance (BTCFi) - serviços financeiros descentralizados nativos do Bitcoin.

BTCFi transforms Bitcoin from static asset into productive capital through lending, staking, derivatives, and yield generation.

O BTCFi transforma o Bitcoin de ativo estático em capital produtivo através de empréstimos, staking, derivativos e geração de rendimento.

The numbers illustrate explosive growth.

Os números ilustram crescimento explosivo.

According to DefiLlama data, BTCFi's total value locked skyrocketed from just $304 million in January 2024 to over $7 billion by December 2024 - a 22x increase in one year.

De acordo com dados do DefiLlama, o valor total bloqueado do BTCFi disparou de apenas $304 milhões em janeiro de 2024 para mais de $7 bilhões em dezembro de 2024 - um aumento de 22x em um ano.

By mid-2025, BTCFi TVL climbed to $8.6 billion, with combined market capitalization of BTCFi tokens exceeding $1.1 billion.

Em meados de 2025, o TVL do BTCFi subiu para $8,6 bilhões, com capitalização de mercado combinada de tokens BTCFi excedendo $1,1 bilhão.

Bitcoin staking formed the foundation of BTCFi's growth.

O staking de Bitcoin formou a base do crescimento do BTCFi.

Babylon pioneered trustless Bitcoin staking, allowing BTC holders to secure Proof-of-Stake networks without wrapping tokens or surrendering custody.

O Babylon foi pioneiro no staking de Bitcoin sem confiança, permitindo que detentores de BTC protejam redes Proof-of-Stake sem embrulhar tokens ou entregar a custódia.

By mid-2025, over $5-6 billion in BTC was staked through Babylon, representing approximately 80% of total BTCFi TVL.

Até meados de 2025, mais de $5-6 bilhões em BTC foram staked através do Babylon, representando aproximadamente 80% do TVL total do BTCFi.

This positioned Babylon as the dominant Bitcoin staking infrastructure, with PoS chains integrating it to inherit Bitcoin's economic weight.

Isso posicionou o Babylon como a infraestrutura de staking de Bitcoin dominante, com cadeias PoS integrando-o para herdar o peso econômico do Bitcoin.

Solv Protocol took a multi-chain approach to Bitcoin yield aggregation.

O Protocolo Solv adotou uma abordagem multi-chain para agregação de rendimento de Bitcoin.

Through its SolvBTC token - a native Bitcoin derivative pegged 1:1 to BTC - the platform unlocked idle Bitcoin across multiple blockchains.

Através de seu token SolvBTC - um derivado nativo de Bitcoin atrelado 1:1 ao BTC - a plataforma liberou Bitcoin ocioso através de múltiplos blockchains.

By mid-2025, Solv attracted around $2 billion in TVL, ranking among the top three BTCFi protocols.

Em meados de 2025, o Solv atraiu cerca de $2 bilhões em TVL, classificando-se entre os três principais protocolos BTCFi.

The platform offered diversified yield sources spanning staking rewards, node operations, and trading strategies, creating a "BTC balance treasure" allowing holders to earn returns while maintaining Bitcoin exposure.

A plataforma ofereceu fontes de rendimento diversificadas abrangendo recompensas de staking, operações de nó e estratégias de negociação, criando um "tesouro de saldo BTC" permitindo que detentores ganhem retornos enquanto mantêm exposição ao Bitcoin.

Lending protocols brought capital efficiency to Bitcoin holders.

Protocolos de empréstimo trouxeram eficiência de capital para detentores de Bitcoin.

Platforms like Maple Finance extended institutional credit, while retail-focused protocols enabled overcollateralized borrowing against BTC.

Plataformas como a Maple Finance estenderam crédito institucional, enquanto protocolos focados no varejo permitiram empréstimos sobrecolateralizados contra BTC.

In 2025, Maple expanded its institutional lending model to Bitcoin through partnership with Bitcoin Layer-2 network Core DAO, allowing institutions to earn returns while holding Bitcoin.

Em 2025, a Maple expandiu seu modelo de empréstimo institucional para Bitcoin através de parceria com a rede de Camada-2 do Bitcoin Core DAO, permitindo que instituições ganhem retornos enquanto mantêm Bitcoin.

Yield-trading protocols added sophisticated financial tools.

Protocolos de negociação de rendimento adicionaram ferramentas financeiras sofisticadas.

Pendle, with over $5.6 billion in TVL and $53.9 billion in trading volume as of 2025, allowed users to split yield-bearing tokens into Principal Tokens and Yield Tokens, enabling fixed-yield positions or speculation on yield fluctuations.

O Pendle, com mais de $5,6 bilhões em TVL e $53,9 bilhões em volume de negociação em 2025, permitiu que usuários dividissem tokens geradores de rendimento em Tokens Principais e Tokens de Rendimento, permitindo posições de rendimento fixo ou especulação sobre flutuações de rendimento.

Collaboration between Solv andPendle permitiu que usuários de Bitcoin ganhassem quase 10% de rendimento percentual anual fixo.

Esta transformação de infraestrutura alterou fundamentalmente a função do Bitcoin. Em vez de simplesmente armazenar valor, o Bitcoin agora podia gerar valor através de um uso produtivo. Os detentores podiam ganhar recompensas de staking, fornecer liquidez para ganhar taxas de negociação, emprestar ativos para ganhar juros ou implementar estratégias de rendimento sofisticadas - tudo isso enquanto mantinham a exposição à valorização do preço do Bitcoin.

O interesse institucional seguiu. Bancos de custódia e fintechs exploraram produtos de rendimento com Bitcoin, com US$ 175 milhões investidos em BTCFi durante a primeira metade de 2025 em 32 rodadas de capital de risco. Grandes instituições financeiras, incluindo Coinbase e JPMorgan, entraram no mercado de rendimento com Bitcoin, validando o BTCFi como um mercado institucional legítimo.

As implicações se estenderam além da geração individual de rendimento. Como uma análise observou, "BTCFi representa uma evolução natural para o Bitcoin de um armazenamento passivo de valor para um ativo financeiro produtivo." Ao trazer o Bitcoin para a moderna economia DeFi enquanto mantém sua segurança e marca, o BTCFi poderia liberar o vasto capital e efeitos de rede do Bitcoin para produtos financeiros de última geração.

No entanto, o desenvolvimento da infraestrutura enfrentou desafios. Layer-2s do Bitcoin exibiram maior complexidade técnica do que as Layer-2s do Ethereum, que compartilham o ambiente de programação do Ethereum. As soluções para Bitcoin exigiram o aprendizado de diferentes linguagens e arquiteturas - o Stacks utilizou sua linguagem Clarity, o Rootstock implementou infraestrutura separada de EVM, enquanto projetos como RGB empregaram validação no lado do cliente não familiar. Esta fragmentação complicou o desenvolvimento e a interoperabilidade.

Os riscos de segurança permaneciam primordiais. Vulnerabilidades em contratos inteligentes, explorações de pontes e falhas de custódia afligiram o DeFi em diversas cadeias. Trazer esses riscos para protocolos nativos do Bitcoin exigiu extrema cautela. Pesquisas indicaram que quase 36% dos potenciais usuários evitavam o BTCFi devido a questões de confiança, enquanto outros citaram preocupações de segurança e liquidez.

No entanto, a trajetória da infraestrutura parecia clara. Bitcoin estava "superando a narrativa de 'ouro digital'", como observou Brendon Sedo, colaborador do Core DAO. A questão não era mais se o Bitcoin poderia suportar a funcionalidade financeira, mas quão rapidamente essa funcionalidade amadureceria e escalaria. À medida que a infraestrutura proliferava e o capital institucional fluía, a transformação do Bitcoin de ativo passivo para rede financeira ativa acelerava.

Dinâmica Institucional e de Reserva: O que está Mudando nas Finanças

A adoção institucional do Bitcoin em 2024-2025 marcou um momento decisivo, alterando fundamentalmente a estrutura de mercado e a legitimidade do ativo. A aprovação dos ETFs de Bitcoin à vista, estratégias de tesouraria corporativa e discussões emergentes sobre reservas soberanas representam coletivamente uma mudança de paradigma em como as finanças tradicionais enxergam o Bitcoin.

A aprovação em janeiro de 2024 pelo SEC de 11 ETFs de Bitcoin à vista catalisou a adoção institucional. Esses produtos ofereceram veículos regulamentados e familiares para acessar o Bitcoin sem precisar navegar por complexidades de custódia ou incertezas regulatórias. O impacto se mostrou imediato e dramático.

O iShares Bitcoin Trust (IBIT) da BlackRock atraiu mais de US$ 50 bilhões em ativos sob gestão em um ano, representando "o lançamento de ETF cripto mais bem-sucedido da história." Os fluxos diários chegaram próximo de US$ 10 bilhões no início de 2025, com os fluxos totais de ETF alcançando US$ 6,96 bilhões até a metade do ano. No segundo trimestre de 2025, o mercado coletivo de ETFs de Bitcoin à vista detinha aproximadamente US$ 58-86 bilhões em ativos, com instituições possuindo cerca de 33% de todas as ações de ETF.

Esses fluxos criaram uma demanda estrutural distinta da especulação de varejo. Ao contrário de investidores individuais comprando Bitcoin diretamente, os fluxos de ETF representaram decisões de alocação de ativos institucionais - fundos de pensão, doações, escritórios familiares e consultores de investimento registrados incorporando Bitcoin em portfólios diversificados. Uma pesquisa da Coinbase/EY-Parthenon encontrou que 83% dos investidores institucionais planejavam aumentar suas alocações em cripto em 2025, com 59% pretendendo alocar mais de 5% dos ativos sob gestão em ativos digitais.

A infraestrutura institucional amadureceu rapidamente. Principais provedores de custódia, incluindo Fidelity Digital Assets e Coinbase Prime, implementaram capacidades de transação em sub-segundos, reduzindo o risco operacional para clientes institucionais. A clareza regulatória melhorou à medida que o SEC abandonou processos contra exchanges como Coinbase e Gemini, enquanto o OCC e o FDIC confirmaram em março de 2025 que bancos dos EUA não precisariam mais de autorização prévia para interagir com criptomoedas.

A adoção de tesouraria corporativa acelerou em paralelo: Até o terceiro trimestre de 2025, 172 empresas públicas possuíam mais de um milhão de BTC avaliados em US$ 117 bilhões, um aumento de 39% no número de empresas e 21% em participações em comparação ao trimestre anterior. Isso representou uma mudança fundamental das práticas tradicionais de tesouraria que priorizam dinheiro e títulos de curto prazo.

A MicroStrategy exemplificou a estratégia de tesouraria. A empresa adquiriu 257.000 BTC apenas em 2024, estabelecendo uma tesouraria de Bitcoin de mais de US$ 2 bilhões. Até a metade de 2025, suas participações alcançaram 628.946 BTC, avaliados em aproximadamente US$ 73,6 bilhões. A tese do CEO Michael Saylor posicionou o Bitcoin como uma reserva de valor superior em comparação ao fiat, com a empresa levantando capital por meio de debêntures conversíveis para adquirir BTC adicional.

O modelo de adoção corporativa se estendeu além de empresas puramente de Bitcoin. Empresas de tecnologia, farmacêuticas e indústrias diversas exploraram alocações de tesouraria em Bitcoin. A Windtree Therapeutics alocou US$ 520 milhões para participações em criptomoedas, enquanto a Sharps Technology comprometeu US$ 400 milhões para aquisição de ativos, demonstrando diversificação além do Bitcoin para outras criptomoedas.

A lógica estratégica combinou múltiplos fatores. A oferta fixa do Bitcoin ofereceu proteção contra inflação, à medida que a dívida global explodia. O ativo proporcionou diversificação de portfólio com baixa correlação com títulos e correlação moderada com ações. Empresas com exposição ao Bitcoin experimentaram correlação de desempenho de ações com o preço do BTC - o ganho de 650% da MicroStrategy desde o início de 2024 superou em muito a alta de 160% do Bitcoin, impulsionado pela especulação de mercado sobre suas participações em Bitcoin.

O acesso aos mercados de capitais permitiu acumulação agressiva. Empresas como MicroStrategy levantaram fundos por meio de debêntures conversíveis a taxas de juros historicamente baixas, usando os rendimentos para adquirir Bitcoin a preços favoráveis. Isso criou exposição alavancada - se o Bitcoin apreciasse, os detentores de ações se beneficiariam de forma desproporcional. A estratégia atraiu tanto defensores do Bitcoin quanto investidores tradicionais buscando exposição a cripto por meio de ações negociadas publicamente.

No entanto, o modelo carregava riscos significativos. A volatilidade do Bitcoin criava flutuações no balanço patrimonial exigindo ajustes contábeis. Empresas com alta alavancagem enfrentavam risco de insolvência se os preços do Bitcoin revertessem acentuadamente. A emissão de ações diluiu acionistas existentes. A relação entre valor de mercado e valor patrimonial da MicroStrategy de 1,61 em agosto de 2025 indicava que suas ações negociavam com um prêmio de 61% em relação às participações subjacentes em Bitcoin, levantando preocupações de avaliação.

A evolução institucional se estendeu às contas de aposentadoria. A Fidelity introduziu opções de ETF de Bitcoin em planos 401(k) selecionados, enquanto provedores especializados como ForUsAll ofereceram opções de investimento em criptomoedas em vários planos empregadores. Principais administradores, incluindo Schwab e Vanguard, avaliaram a inclusão de ETFs de Bitcoin, embora a adoção permanecesse gradual, à medida que fiduciários navegavam por preocupações de responsabilidade.

Talvez mais significativamente, discussões sobre reservas soberanas ganharam tração. A Reserva Estratégica de Bitcoin dos EUA, estabelecida em março de 2025, detinha aproximadamente 198.000 BTC. Embora modesta em relação às reservas de ouro, o reconhecimento simbólico provou ser significativo. O Deutsche Bank projetou que o Bitcoin poderia se juntar ao ouro nos balanços de reserva dos bancos centrais até 2030, enfatizando que a redução de volatilidade e clareza regulatória eram pré-requisitos.

A adoção real por parte de bancos centrais permaneceu limitada, mas emergente. As participações de 6.102 BTC de El Salvador representaram 28% do PIB da pequena nação, demonstrando compromisso apesar da volatilidade do Bitcoin. O governador do Banco Nacional Checo sugeriu alocar até 5% das reservas em Bitcoin para diversificar de dólares e euros. O parlamento da Ucrânia introduziu legislação instruindo seu banco central a manter Bitcoin junto com ouro para a reconstrução pós-guerra.

No entanto, os bancos centrais tradicionais permaneceram céticos. Uma pesquisa de fevereiro de 2025 com economistas pela Universidade de Chicago encontrou que nenhum dos respondentes concordou que contrair empréstimos para criar reservas estratégicas de cripto beneficiaria a economia ou que manter ativos cripto reduziria o risco em portfólios de reserva internacional. Os bancos centrais continuaram favorecendo o ouro,Skip translation for markdown links.

Conteúdo: que ofereceu maior liquidez, aceitação universal e estabilidade comprovada há milênios.

A transformação institucional marcou a transição do Bitcoin de um ativo marginal para um pilar das finanças modernas. A infraestrutura de ETF, estratégias de tesouraria corporativa e discussões sobre reservas soberanas criaram coletivamente o que uma análise chamou de "ciclo auto-reforçador de escassez e demanda". Com investidores institucionais controlando 18% do fornecimento de Bitcoin e os detentores de longo prazo aumentando suas participações em 10,4% ano após ano, o fornecimento efetivo em circulação estava diminuindo, mesmo com a expansão da demanda.

Essa base institucional distinguiu o ciclo de 2024-2025 das manias especulativas anteriores. Em vez do FOMO do varejo impulsionando ralis parabólicos seguidos de quedas, a acumulação institucional sustentada criou um piso estrutural de preços. Como um observador observou, "a institucionalização do Bitcoin é um vento favorável que transcende os ciclos de mercado." A questão era se essa adoção institucional validaria o Bitcoin como ouro digital ou o transformaria em algo mais ambicioso - um ativo de reserva global e uma camada de infraestrutura financeira.

Caso Comparativo de Ativos: Bitcoin vs Ouro vs Outros Armazenadores de Valor

Compreender o papel monetário em evolução do Bitcoin exige uma comparação rigorosa com armazenadores de valor estabelecidos, particularmente o ouro. Enquanto a narrativa do ouro digital traçou paralelos óbvios, a divergência entre esses ativos em 2024-2025 revelou diferenças fundamentais no posicionamento de mercado e na aceitação institucional.

O desempenho do ouro em 2025 surpreendeu os participantes do mercado. O metal precioso subiu mais de 50% desde janeiro, atingindo altas quase recordes acima de $3.900 por onça troy em outubro de 2025. Esse rali refletiu a compra sustentada de bancos centrais, a incerteza geopolítica e a demanda por refúgio seguro em meio a preocupações fiscais dos EUA. Em contraste, o Bitcoin ganhou aproximadamente 15% no mesmo período, apresentando um desempenho dramaticamente inferior, apesar das narrativas de adoção institucional.

A divergência decorreu de diferentes perfis e motivações de compradores. Os bancos centrais, os compradores marginais que impulsionaram o ouro para cima, compraram 1.045 toneladas em 2024 - o terceiro ano consecutivo superando 1.000 toneladas. Essa acumulação, concentrada entre nações em desenvolvimento buscando reduzir a dependência do dólar, refletiu as propriedades únicas do ouro: aceitação universal, liquidez profunda, estabilidade comprovada há milênios e ausência de risco de contraparte.

O Bitcoin carecia dessas credenciais institucionais. Embora 13 nações possuíssem Bitcoin até o final de 2024, a maioria das holdings resultou de apreensões policiais em vez de estratégias deliberadas de reserva. Os bancos centrais exigem ativos adequados para posições de multibilhões de dólares com impacto mínimo no mercado. O volume de negociação diário do ouro excede $200 bilhões, superando a liquidez do Bitcoin. As reservas de ouro podem ser mobilizadas instantaneamente através de linhas de swap e mercados de repo estabelecidos. A infraestrutura do Bitcoin, embora esteja amadurecendo, ainda não pode suportar operações em escala de bancos centrais.

A volatilidade constituía outra distinção crítica. A volatilidade de 30 dias do ouro geralmente varia entre 14-16%, proporcionando estabilidade relativa adequada para ativos de reserva. A volatilidade do Bitcoin, embora em declínio, permaneceu significativamente mais alta. O Deutsche Bank observou que a volatilidade de 30 dias do Bitcoin atingiu mínimos históricos em agosto de 2025, mesmo com os preços excedendo $123.500, sugerindo amadurecimento em direção a uma volatilidade mais baixa. No entanto, isso ainda excedia a estabilidade do ouro, limitando o apelo do Bitcoin para gestores de reservas conservadores.

As dinâmicas de oferta revelaram convergência e divergência. O limite fixo de 21 milhões de fornecimento do Bitcoin proporcionava escassez absoluta. Após o halving de abril de 2024, a taxa de emissão do Bitcoin caiu abaixo do crescimento de fornecimento de longo prazo do ouro pela primeira vez. Este limite rígido distingue o Bitcoin de todas as commodities físicas - depósitos de ouro podem ser descobertos, a tecnologia de mineração pode ser melhorada ou asteroides podem ser minerados no futuro. O fornecimento do Bitcoin permanece criptograficamente restrito.

No entanto, essa vantagem parecia teórica em vez de prática para a maioria dos compradores institucionais. O crescimento anual de 1-2% do fornecimento de ouro ao longo de séculos provou ser uma estabilidade suficiente para fins de reserva. A diferença marginal entre a inflação gradual do ouro e o fornecimento fixo do Bitcoin importava menos do que outros fatores como volatilidade, liquidez e clareza regulatória.

A análise de correlação iluminou o posicionamento divergente do mercado. Pesquisa encontrou que a correlação do Bitcoin com o S&P 500 estava em apenas 12% desde 2020, enquanto o ouro mostrou uma correlação de 14% com ações de tecnologia. Ambos os ativos ofereceram benefícios de diversificação. No entanto, a correlação do Bitcoin com o Nasdaq atingiu 0,5-0,8 durante 2025, significativamente mais alta do que a correlação de ações de tecnologia do ouro. Isso sugeria que o Bitcoin agia mais como uma aposta alavancada em tecnologia do que um ativo de refúgio seguro durante períodos de aversão ao risco.

A sensibilidade macroeconômica diferia marcadamente. A pesquisa da Fidelity Digital Assets identificou medidas amplas da oferta de dinheiro (M2) como o principal fator de correlação do Bitcoin, com valores R-quadrado indicando que grande parte da mudança de preço do Bitcoin poderia ser explicada por flutuações na oferta de dinheiro. O ouro, por outro lado, respondia a diferentes fatores - rendimentos reais, flutuações cambiais, prêmios de risco geopolítico - criando dinâmicas complementares em vez de substitutivas.

Essa complementaridade levou o Deutsche Bank a concluir que "Bitcoin e ouro continuarão a coexistir como proteções complementares contra inflação e risco geopolítico." Ambos os ativos ofereciam escassez e independência dos sistemas monetários tradicionais, mas serviam a necessidades institucionais e funções de mercado diferentes.

O setor imobiliário e outros ativos tangíveis proporcionaram pontos de comparação adicionais. O setor imobiliário oferecia rendimento através de rendas, mas carecia de portabilidade e divisibilidade. Custos de transação e iliquidez tornavam o setor imobiliário inadequado para realocação rápida. Commodities como petróleo ou produtos agrícolas tinham valor utilitário, mas careciam de durabilidade como armazenadores de valor. Nenhum oferecia a combinação única do Bitcoin de portabilidade digital, escassez programática e resistência à censura.

Ainda assim, essas alternativas gozavam de clareza regulatória, estruturas legais estabelecidas e familiaridade institucional que o Bitcoin ainda não tinha. Fundos de investimento imobiliário (REITs) e futuros de commodities operavam dentro de regimes regulatórios bem compreendidos. O status legal do Bitcoin permanecia fluido entre as jurisdições, com alguns países abraçando enquanto outros baniram ou restringiram seu uso.

O caso de investimento dependia, em última análise, do horizonte temporal e das restrições institucionais. Para bancos centrais que necessitam de reservas estáveis e líquidas, mobilizáveis em crises, o ouro permanecia superior. Para empresas que buscam diversificação de portfólio e proteção contra inflação com maior tolerância ao risco, o Bitcoin oferecia uma assimetria atraente. Para investidores individuais confortáveis com a volatilidade, o potencial de alta do Bitcoin excedia os modestas retornos anuais do ouro.

As dinâmicas de oferta e demanda de longo prazo favoreciam o Bitcoin teoricamente. Com investidores institucionais controlando 18% do fornecimento e detentores de longo prazo acumulando constantemente, o fornecimento efetivo em circulação continuava a diminuir. Se a adoção institucional acelerasse enquanto o fornecimento permanecesse fixo, a apreciação de preços poderia eventualmente reduzir a volatilidade através de maior capitalização de mercado e profundidade de liquidez.

Essa criação de potencial para convergência ao longo das décadas. À medida que a capitalização de mercado do Bitcoin se aproximasse e potencialmente excedesse o valor total de $15+ trilhões do ouro, a volatilidade poderia comprimir-se em direção à faixa do ouro. As estruturas regulatórias amadureceriam, a infraestrutura institucional se aprofundaria e as barreiras psicológicas diminuiriam. Sob esse cenário, o Bitcoin poderia habitar plausivelmente junto ao ouro como um ativo de reserva reconhecido por bancos centrais até a década de 2030, como projetou o Deutsche Bank.

No entanto, permaneciam incertezas críticas. As estruturas regulatórias se harmonizariam globalmente ou se fragmentariam ainda mais? A computação quântica ameaçaria a segurança criptográfica do Bitcoin? Designs superiores de criptomoeda deslocariam os efeitos de rede do Bitcoin? As moedas digitais de bancos centrais (CBDCs) satisfariam a demanda institucional por alternativas monetárias digitais? Essas questões sugerem que o papel final do Bitcoin ao lado do ouro está longe de estar predeterminado.

Riscos e Obstáculos para a Próxima Fase

A transformação do Bitcoin de ativo especulativo para infraestrutura monetária enfrenta obstáculos formidáveis. Compreender esses riscos é essencial para uma avaliação realista da evolução potencial do Bitcoin além do ouro digital.

O risco regulatório encabeça a lista de desafios. Embora o ambiente político dos EUA tenha mudado favoravelmente em 2024-2025, com a administração Trump estabelecendo uma Reserva Estratégica de Bitcoin e agências reguladoras adotando posturas favoráveis às criptomoedas, a fragmentação regulatória global persiste. A China mantém sua proibição ao comércio e mineração de criptomoedas. O quadro MiCA da União Europeia fornece clareza, mas impõe requisitos de conformidade rígidos que...Tradução (exceto links em markdown):

firmas menores pressionadas. Os mercados emergentes exibem abordagens extremamente variadas, desde a adoção do Bitcoin por El Salvador até a postura restritiva da Índia.

Esse mosaico regulatório cria oportunidades de arbitragem jurisdicional, mas impede que o Bitcoin alcance a aceitação universal necessária para o status de ativo de reserva global. Os bancos centrais não podem manter reservas sujeitas a apreensão ou proibição em jurisdições importantes. Os fluxos de capital transfronteiriços enfrentam dificuldades devido a regimes de conformidade incompatíveis. Instituições financeiras devem navegar entre requisitos conflitantes nos mercados, limitando a integração do Bitcoin nas finanças tradicionais.

O cenário regulatório pode deteriorar rapidamente. Um hack importante, falha na proteção ao consumidor ou incidente de financiamento ao terrorismo pode desencadear uma repressão global. Os ventos políticos nos EUA podem mudar novamente, com futuras administrações revertendo políticas favoráveis às criptomoedas. Uma pesquisa de economistas em fevereiro de 2025 encontrou zero apoio para reservas de Bitcoin entre acadêmicos convencionais, sugerindo que a resistência intelectual persiste apesar da adoção institucional.

As preocupações ambientais representam outro obstáculo significativo. O consumo de energia da mineração de Bitcoin gerou críticas sustentadas de defensores ambientais, legisladores e investidores focados em ESG. Enquanto defensores argumentam que a mineração de Bitcoin utiliza cada vez mais energia renovável e pode estabilizar redes elétricas ao monetizar energia ociosa, a percepção pública permanece negativa.

Investidores institucionais enfrentam mandatos ESG que limitam a exposição a ativos intensivos em carbono. Regulamentações europeias exigem divulgações relacionadas ao clima que podem desencorajar a posse de Bitcoin. Se a oposição ambiental ganhar força política, proibições de mineração ou impostos sobre carbono podem ameaçar o modelo de segurança do Bitcoin. A proibição de mineração da China em 2021 demonstrou quão rapidamente os ambientes regulatórios podem mudar, forçando a migração da taxa de hash, apesar da natureza descentralizada do Bitcoin.

Os desafios de escalabilidade tecnológica persistem, apesar do progresso na Camada 2. A camada base do Bitcoin processa aproximadamente 7-10 transações por segundo, bem abaixo das milhares de transações por segundo do Visa. Embora a Lightning Network e outras Camadas 2 abordem essa limitação, elas introduzem complexidade, suposições de segurança e atrito na experiência do usuário.

A fragmentação entre soluções de Camada 2 - Stacks, Rootstock, Lightning, Bitlayer e outras - criou desafios de interoperabilidade. Os desenvolvedores devem aprender várias arquiteturas e linguagens. Os usuários enfrentam opções confusas entre plataformas com diferentes modelos de segurança e suposições de confiança. Essa fragmentação pode impedir os efeitos de rede de se consolidarem em torno do Bitcoin, permitindo que concorrentes ofereçam experiências de usuário superiores.

Os riscos de segurança se estendem além do protocolo base. Protocolos BTCFi introduzem vulnerabilidades em contratos inteligentes, explorações de pontes e riscos de custódia. Quase 36% dos usuários potenciais evitam o BTCFi devido a preocupações de confiança, enquanto outros citam preocupações de segurança e liquidez. Hacks de alto perfil ou falhas de protocolo podem minar a confiança institucional nas capacidades produtivas do Bitcoin, empurrando as instituições de volta a estratégias de manutenção passiva.

A competição de ativos alternativos ameaça a posição de mercado do Bitcoin. Moedas Digitais de Banco Central (CBDCs) poderiam satisfazer a demanda institucional por alternativas monetárias digitais sem a volatilidade ou incertezas regulatórias do Bitcoin. Mais de 130 países exploraram as CBDCs até 2025, com o yuan digital da China já implantado em larga escala. Embora as CBDCs não tenham a descentralização e resistência à censura do Bitcoin, elas oferecem respaldo governamental, clareza regulatória e integração ao sistema de pagamento que o Bitcoin não pode igualar.

As stablecoins representam outra ameaça competitiva. Os volumes de pagamento das stablecoins cresceram para US$ 19,4 bilhões no acumulado do ano em 2025, demonstrando demanda por dólares digitais. Para pagamentos e aplicativos DeFi, as stablecoins oferecem as propriedades digitais do Bitcoin sem volatilidade de preço. A Lei GENIUS de julho de 2025 que permite que bancos emitam stablecoins sob supervisão federal pode consolidar ativos digitais denominados em dólares, reduzindo a utilidade do Bitcoin para transações.

Criptomoedas mais recentes com capacidades técnicas superiores podem deslocar os efeitos de rede do Bitcoin. A transição do Ethereum para Proof-of-Stake reduziu seu consumo de energia em mais de 99%, abordando a principal crítica ambiental ao Bitcoin. Blockchains da camada 1, como Solana, oferecem uma capacidade significativamente maior de processamento. Se os usuários institucionais priorizarem a funcionalidade sobre a vantagem do primeiro a mover e o reconhecimento de marca do Bitcoin, o capital pode girar em direção a alternativas tecnicamente superiores.

Os riscos de estrutura de mercado surgiram da própria adoção institucional. ETFs concentram participações em Bitcoin com intermediários regulados, criando uma potencial vulnerabilidade a ações regulatórias. O OCC ou a SEC podem reverter políticas que permitem a custódia de Bitcoin por bancos ou ofertas de ETF. Fundos negociados em bolsa não imunizam a criptomoeda contra choques macroeconômicos, como evidenciado pela saída recorde de $ 3,54 bilhões em fevereiro de 2025 de ETFs de Bitcoin.

A concentração de tesouraria corporativa representa riscos sistêmicos. As enormes participações da MicroStrategy criam correlação entre o desempenho de suas ações e o preço do Bitcoin. Se a empresa enfrentasse dificuldades financeiras exigindo a liquidação de Bitcoin, o impacto poderia se espalhar pelos mercados. Mais de 172 empresas agora possuem Bitcoin, criando riscos interligados se as condições macroeconômicas obrigarem a vendas simultâneas.

A volatilidade continua sendo o desafio fundamental do Bitcoin para o status de ativo de reserva. Apesar de diminuir ao longo do tempo, as oscilações de preço do Bitcoin ainda excedem 45-65% anualmente em comparação aos 14-16% do ouro. Bancos centrais exigem reservas estáveis desdobráveis em crises sem desencadear perturbações de preço. A volatilidade do Bitcoin o torna inadequado para alocações de reserva em grande escala, na ausência de uma redução dramática de volatilidade.

Restrições de liquidez podem limitar a adoção institucional. Embora os mercados de Bitcoin lidem com bilhões em volume diário, isso permanece pequeno em comparação com os mercados de câmbio ou títulos governamentais. Pedidos institucionais de grande porte correm o risco de causar impacto significativo no mercado. O mercado de ouro, avaliado em trilhões de dólares, e a infraestrutura estabelecida de empréstimos/repos fornecem profundidade de liquidez que o Bitcoin ainda não pode igualar. Estudos acadêmicos concluíram que o Bitcoin continua sendo "menos estável e líquido do que ouro ou títulos do governo, o que o torna inadequado para grandes alocações."

A computação quântica apresenta uma ameaça existencial de longo prazo. A segurança criptográfica do Bitcoin depende da dificuldade computacional de fatorar números grandes e resolver problemas de logaritmo discreto. Computadores quânticos suficientemente poderosos poderiam quebrar esses esquemas criptográficos, permitindo que os atacantes forjassem assinaturas ou roubassem fundos. Embora as ameaças quânticas permaneçam teóricas e distantes, seu eventual surgimento pode exigir mudanças de protocolo disruptivas ou até mesmo tornar o modelo de segurança do Bitcoin obsoleto.

O peso cumulativo desses obstáculos sugere que a evolução do Bitcoin está longe de ser garantida. Desafios tecnológicos, regulatórios, ambientais, competitivos e de estrutura de mercado podem impedir que o Bitcoin alcance o status de ativo de reserva ou ampla utilidade produtiva. Mesmo cenários otimistas exigem navegar por um caminho estreito entre riscos concorrentes e desafios de coordenação entre partes interessadas globais.

O que vem a seguir: Cenários para o papel monetário do Bitcoin

O futuro papel monetário do Bitcoin permanece radicalmente incerto. Em vez de oferecer precisão falsa por meio de previsões de preço, podemos delinear cenários plausíveis com base em variáveis-chave: trajetória de adoção institucional, evolução regulatória, escalabilidade tecnológica e condições macroeconômicas.

Cenário 1: Status Quo - Ouro Digital Persistente

Nesse cenário, o Bitcoin permanece principalmente um ativo de reserva de valor especulativo, mantendo sua narrativa de ouro digital sem transformação fundamental. A adoção institucional se estabiliza nos níveis atuais, com ETFs de Bitcoin fornecendo acesso suficiente para investidores que buscam exposição a criptomoedas. As tesourarias corporativas mantêm alocações modestas como diversificadores de portfólio, mas o Bitcoin nunca alcança o status de reserva mainstream.

Os frameworks regulatórios se estabilizam sem harmonização global, criando atrito jurisdicional persistente. Bancos centrais continuam preferindo reservas em ouro e moeda fiduciária, vendo o Bitcoin como muito volátil e insuficientemente líquido para adoção em grande escala. A infraestrutura BTCFi amadurece modestamente, mas continua sendo de nicho, com a maioria dos detentores mantendo posições passivas.

A correlação do Bitcoin com ações de tecnologia persiste, consolidando sua posição como ativo de risco high-beta, em vez de reserva de valor de refúgio seguro. Os preços continuam voláteis, oscilando entre manias especulativas e correções, sem alcançar a estabilidade necessária para integração ao sistema monetário. A capitalização de mercado cresce gradualmente, mas nunca se aproxima da dominância multibilionária do ouro.

Nesse cenário, o Bitcoin tem sucesso como uma commodity digital e investimento especulativo, mas não consegue transcender seu nicho. A narrativa do "ouro digital" prova ser tanto a força quanto a fraqueza do Bitcoin.limitação - fornecendo uma história convincente para investidores individuais, mas legitimidade insuficiente para a infraestrutura monetária institucional.

Indicadores-chave a monitorar:

- Influxo de ETFs estabilizando ou diminuindo após entusiasmo inicial

- Reservas de Bitcoin dos bancos centrais permanecendo abaixo de 1% das reservas

- Crescimento do TVL do BTCFi desacelerando

- Correlação do Bitcoin com o Nasdaq permanecendo acima de 0,5

- Volatilidade anual persistindo acima de 40%

Cenário 2: Papel Evoluído - Rede de Capital Produtivo

O segundo cenário imagina a transformação do Bitcoin em infraestrutura financeira produtiva, indo além do armazenamento de valor passivo em direção a uma rede monetária que gera rendimento e é rica em utilidade. A adoção do BTCFi acelera dramaticamente, com o valor total bloqueado atingindo entre $50-100 bilhões até 2027-2028, à medida que a infraestrutura amadurece e produtos institucionais proliferam.

Soluções de escalonamento de Camada 2 alcançam avanços técnicos, oferecendo experiências de usuário perfeitas, rivais às finanças tradicionais, enquanto mantêm as garantias de segurança do Bitcoin. A Lightning Network processa centenas de milhões de transações, Stacks e Rootstock suportam protocolos DeFi sofisticados, e a interoperabilidade entre Camadas 2 melhora drasticamente.

Tesourarias corporativas tratam cada vez mais o Bitcoin não como reservas passivas, mas como capital produtivo. Em vez de simplesmente manter BTC, empresas implantam Bitcoin em estratégias de rendimento, protocolos de empréstimo e provisão de liquidez. Produtos institucionais de rendimento proliferam, com grandes instituições financeiras oferecendo produtos estruturados baseados em Bitcoin, derivativos e contas geradoras de renda.

A clareza regulatória melhora em grandes jurisdições, com estruturas harmonizadas fornecendo segurança jurídica para custódia, empréstimos e derivativos de Bitcoin. Os EUA, a União Europeia e mercados asiáticos selecionados estabelecem regras claras que permitem a participação institucional, mantendo padrões de conformidade.

A capitalização de mercado do Bitcoin se expande em direção a $3-5 trilhões até 2030, impulsionada por acumulação institucional sustentada e casos de uso produtivo. A volatilidade se comprime para 20-30% anualmente, à medida que a profundidade do mercado aumenta e as dinâmicas especulativas se moderam. O Bitcoin mantém uma volatilidade maior do que o ouro, mas atinge estabilidade suficiente para alocações de reservas diversificadas.

Uma minoria de bancos centrais progressistas começa a fazer alocações experimentais em Bitcoin, tipicamente de 1-3% das reservas. Países enfrentando sanções, controles de capital ou instabilidade cambial adotam o Bitcoin de forma mais agressiva. Embora o Bitcoin não substitua o ouro, ele estabelece um papel complementar como ativo de reserva digital para um sistema monetário multipolar.

Indicadores-chave a monitorar:

- TVL do BTCFi excedendo $50 bilhões até 2028

- Grandes bancos oferecendo custódia de Bitcoin e produtos de rendimento

- 3+ bancos centrais mantendo Bitcoin como estratégia de reserva deliberada

- Volatilidade do Bitcoin caindo abaixo de 30% anualmente

- Lightning Network processando 100+ milhões de transações mensais

Cenário 3: Papel Deslocado - Disrupção Competitiva

O terceiro cenário considera o fracasso do Bitcoin em evoluir com sucesso, com alternativas competitivas ou limitações tecnológicas impedindo sua ascensão além de ser um ativo especulativo. Criptomoedas mais novas, com escalabilidade superior, menor consumo de energia e melhor experiência do usuário, capturam fluxos de adoção institucional.

As Moedas Digitais de Bancos Centrais ganham tração esmagadora, com grandes economias implantando CBDCs que satisfazem a demanda por dinheiro digital sem a volatilidade do Bitcoin ou ambiguidade regulatória. Redes de pagamento integram CBDCs sem problemas, enquanto controles de capital e capacidades de vigilância permitem que os governos desencorajem o uso do Bitcoin.

Stablecoins dominam o DeFi baseado em cripto, com tokens denominados em dólares fornecendo as propriedades digitais do Bitcoin sem volatilidade de preço. O framework de stablecoin do GENIUS Act cria uma infraestrutura regulada de dólar digital que marginaliza o Bitcoin para casos de uso de pagamento.

O BTCFi não consegue atingir um ajuste sustentável de produto para o mercado. Incidentes de segurança, falhas em contratos inteligentes ou fricções na experiência do usuário impedem a adoção em massa. Investidores institucionais concluem que as capacidades produtivas do Bitcoin não justificam a complexidade e o risco adicionais em comparação com as mantenções passivas de ETFs.

Ambientes regulatórios se fragmentam ainda mais ou se tornam hostis. Preocupações ambientais ganham impulso político, levando a restrições de mineração ou impostos sobre o carbono em jurisdições-chave. Os EUA revertem políticas amigáveis ao cripto em resposta a preocupações de estabilidade financeira ou mudanças políticas.

A correlação do Bitcoin com ações de tecnologia se fortalece, tornando-o cada vez mais redundante com a exposição existente a ações. Durante grandes quedas de mercado, o Bitcoin não demonstra propriedades de refúgio seguro, minando a narrativa de ouro digital. O entusiasmo institucional diminui à medida que o Bitcoin não se prova um hedge efetivo contra a inflação nem um diversificador de portfólios não correlacionado.

Indicadores-chave a monitorar:

- TVL do BTCFi estagnando ou declinando

- Reversões regulatórias significativas nos EUA ou Europa

- Bancos centrais rejeitando explicitamente reservas de Bitcoin

- Criptomoedas concorrentes capturando >30% dos fluxos institucionais

- Correlação do Bitcoin com o Nasdaq excedendo 0,7 persistentemente

Cenário 4: Integração Transformacional - Ativo de Reserva Global

O cenário mais ambicioso imagina o Bitcoin alcançando o status de verdadeiro ativo de reserva global, unindo-se ao ouro como componente aceito das reservas de bancos centrais e da arquitetura monetária internacional. Isso requer desenvolvimentos confluentes em tecnologia, regulamentação, instituições e geopolítica.

As soluções de Camada 2 alcançam avanços dramáticos em escalabilidade, permitindo que o Bitcoin processe volumes de transações comparáveis às redes de pagamento tradicionais, mantendo descentralização e segurança. Melhorias na experiência do usuário tornam os serviços financeiros baseados em Bitcoin indistinguíveis do banco convencional, removendo barreiras de adoção.

As estruturas regulatórias se harmonizam globalmente através da cooperação internacional, estabelecendo padrões claros para custódia, tributação e relatórios de Bitcoin. As nações do G20 negociam acordos multilaterais tratando o Bitcoin como ativo de reserva legítimo, removendo incertezas legais.

As dinâmicas geopolíticas aceleram a adoção do Bitcoin. Preocupações com a "dolarização" levam a iniciativas de des-dolarização, com economias emergentes buscando alternativas de reservas neutras. A neutralidade política do Bitcoin e sua resistência à censura o tornam atraente para países excluídos dos sistemas financeiros ocidentais. Várias nações estabelecem Reservas Estratégicas de Bitcoin, criando pressão competitiva para que outras sigam.

A adoção institucional atinge massa crítica. Fundos de pensão, doações e fundos soberanos alocam 5-10% dos portfólios em Bitcoin. Tesourarias corporativas mantêm rotineiramente Bitcoin como reservas estratégicas. ETFs de Bitcoin se tornam componentes padrão de portfólios, com $500+ bilhões em ativos sob gestão.

A capitalização de mercado do Bitcoin excede $10 trilhões até 2030-2032, aproximando-se de metade do valor total do ouro. Essa escala reduz dramaticamente a volatilidade, com flutuações de preço anuais comprimindo para 15-20% - ainda mais alta que a do ouro, mas aceitável para alocações de reservas diversificadas.

Bancos centrais das principais economias mantêm Bitcoin representando 2-5% das reservas, reconhecendo-o como ferramenta de diversificação legítima. O FMI considera incluir o Bitcoin em cestas de Direitos de Saque Especiais, fornecendo legitimização multilateral. O sistema monetário internacional evolui para uma estrutura tripartite: hegemonia do dólar enfraquece, o ouro mantém o papel tradicional, o Bitcoin emerge como reserva neutra nativa digital.

Indicadores-chave a monitorar:

- 10+ nações mantendo Bitcoin como reservas oficiais

- Reconhecimento formal do Bitcoin pelo FMI no sistema de reservas global

- Capitalização de mercado do Bitcoin excedendo $10 trilhões

- Volatilidade anual abaixo de 20%

- TVL do BTCFi excedendo $200 bilhões

- Harmonização regulatória entre as nações do G20

A probabilidade e o cronograma para cada cenário dependem de variáveis além da previsão. Decisões regulatórias, avanços tecnológicos, choques macroeconômicos e desenvolvimentos competitivos poderiam mudar rapidamente as trajetórias. O resultado mais provável pode envolver elementos híbridos - o Bitcoin atingindo uma adoção institucional modesta e utilidade produtiva sem o status de reserva total, criando uma nova classe de ativos distinta tanto dos refúgios tradicionais quanto dos ativos de risco convencionais.

Conclusão

A narrativa monetária do Bitcoin está passando por uma transformação fundamental. A estrutura de "ouro digital" que dominou a última década - posicionando o Bitcoin como uma reserva de valor escassa análoga aos metais preciosos - capturou verdades importantes sobre a escassez e descentralização do ativo. No entanto, essa estrutura cada vez mais parece incompleta, se não restritiva.

A divergência entre Bitcoin e ouro em 2025 cristalizou essa evolução. Enquanto o ouro subiu mais de 50% com as compras de bancos centrais e a demanda por refúgio seguro, o ganho de 15% do Bitcoin e sua correlação persistente com ações de tecnologia revelaram um ativo ainda encontrando seu lugar na ordem monetária global. O Bitcoin se comportou menos como ouro digital e mais como um ativo de alta sensibilidade à liquidez, respondendo às mesmas forças macroeconômicas que impulsionam o apetite por risco em todos os mercados.

No entanto, sob essa volatilidade superficial, mudanças estruturais profundas estavam se acelerando. A infraestrutura de Camada 2 transformou o Bitcoin de armazenamento passivo para rede financeira ativa. Protocolos BTCFi habilitaram geração de rendimento, empréstimos, derivativos e operações financeiras sofisticadas impossíveis na camada base conservadora do Bitcoin. O valor total bloqueado expandiu 22x em um único ano, demonstrando a demanda explosiva por implantação produtiva de Bitcoin.

A adoção institucional atingiu massa crítica através de aprovações de ETFs de mercado à vista e estratégias de tesouraria corporativa. O iShares Bitcoin Trust da BlackRockConteúdo: acumulou mais de $50 bilhões em ativos, enquanto corporações detinham mais de um milhão de BTC avaliados em mais de $117 bilhões. Esses fluxos criaram uma demanda estrutural distinta da especulação de varejo, potencialmente estabelecendo um piso durável de preço sob a volatilidade do Bitcoin.

Mais significativamente, as discussões sobre reservas soberanas passaram da consideração teórica para a prática. A Reserva Estratégica de Bitcoin dos EUA, a projeção do Deutsche Bank sobre o Bitcoin nos balanços dos bancos centrais até 2030 e múltiplos países explorando holdings oficiais representaram coletivamente a emergência do Bitcoin de um ativo marginal para uma consideração monetária legítima.

No entanto, obstáculos formidáveis permanecem. A fragmentação regulatória, preocupações ambientais, desafios de escalabilidade tecnológica, ameaças competitivas de CBDCs e stablecoins e a volatilidade persistente ameaçam a ascensão do Bitcoin. Os bancos centrais continuam predominantemente preferindo o ouro, reconhecendo que o Bitcoin carece da profundidade de liquidez, estabilidade de preço e estruturas institucionais necessárias para alocações de reserva em larga escala.

A questão crítica não é se o Bitcoin irá replicar exatamente o papel monetário do ouro, mas se ele esculpirá sua própria função distinta em um sistema monetário global em transformação. Os cenários delineados acima - de ativo de nicho persistente a reserva global transformacional - representam trajetórias plausíveis em vez de previsões.

O que parece cada vez mais claro é que a história do Bitcoin está mudando. Ser "ouro digital" pode se mostrar o início da evolução monetária do Bitcoin, não seu ápice. As capacidades tecnológicas do ativo superam a função passiva de armazenamento do ouro. Sua descentralização oferece propriedades que nenhuma moeda digital de banco central pode igualar. Sua escassez programática fornece uma proteção contra a inflação que nenhuma moeda fiduciária pode oferecer.

Conforme o próximo ciclo monetário toma forma - caracterizado por dívida soberana em balão, declínio da hegemonia do dólar, transformação tecnológica das finanças e busca por ativos de reserva neutros - as propriedades únicas do Bitcoin podem posicioná-lo para desempenhar um papel que transcende simples analogias ao ouro ou ativos convencionais.

Para investidores e formuladores de políticas, as implicações são profundas. O Bitcoin pode estar fazendo a transição de classe de ativo especulativo para componente arquitetônico de um novo sistema monetário. Se essa transição será bem-sucedida depende da escalabilidade tecnológica, evolução regulatória, adoção institucional e forças macroeconômicas que permanecem em fluxo.

A narrativa do ouro digital serviu bem ao Bitcoin, fornecendo um quadro acessível para entender sua proposta de valor. Mas à medida que a infraestrutura do Bitcoin amadurece, suas capacidades produtivas se expandem e sua integração institucional se aprofunda, uma história mais complexa e ambiciosa está emergindo. O que vem depois do "ouro digital" pode ser algo que o léxico monetário existente ainda não consegue descrever adequadamente - uma rede financeira programaticamente escassa, resistente à censura e geradora de rendimento que se torna uma infraestrutura fundamental para a economia digital.

Os próximos cinco anos serão críticos. O Bitcoin está em um ponto de inflexão, com infraestrutura, regulamentação e adoção convergindo para criar um novo paradigma monetário ou fragmentando-se em uma promessa falida. Monitorar os indicadores mencionados acima - crescimento do BTCFi, holdings de bancos centrais, tendências de volatilidade, desenvolvimentos regulatórios, dinâmicas competitivas - iluminará qual cenário está se desenrolando.

À medida que a arquitetura de valor se desloca em direção aos nativos digitais, a evolução do Bitcoin além do "ouro digital" pode definir se alternativas monetárias descentralizadas podem coexistir com, complementar ou, em última instância, desafiar o dinheiro patrocinado pelo estado. Essa evolução, ainda em seus primeiros capítulos, representa uma das transformações financeiras mais consequentes do século XXI.