Em outubro de 2025, Grayscale Investments marcou um momento divisor de águas na adoção institucional de criptomoedas. A maior plataforma de investimentos em ativos digitais do mundo anunciou que seus ETFs Ethereum Trust (ETHE), Ethereum Mini Trust (ETH) e Solana Trust (GSOL) se tornaram os primeiros produtos negociados em bolsa listados nos EUA a permitir staking.

Para uma indústria acostumada a enfrentar ventos contrários regulatórios, esse desenvolvimento representou mais do que uma melhoria de produto. Sinalizou uma mudança fundamental na maneira como os reguladores dos EUA veem um dos mecanismos mais essenciais da blockchain para segurança de rede e geração de renda passiva.

O anúncio veio após anos de tensão regulatória, ações de fiscalização e começos falsos. Apenas dois anos e meio antes, em fevereiro de 2023, a Comissão de Valores Mobiliários obrigou a exchange de cripto Kraken a pagar US$ 30 milhões de multa e encerrar suas operações de staking nos EUA, citando violações da legislação de valores mobiliários.

O presidente da SEC, Gary Gensler, havia avisado toda a indústria que o staking como serviço constituía ofertas de valores mobiliários não registrados, efetivamente traçando uma linha vermelha que esfriou a inovação e empurrou a atividade de staking para o exterior. Agora, de repente, essa linha vermelha foi apagada. O lançamento da Grayscale não se tratava apenas de adicionar um recurso aos produtos já existentes. Representava o culminar da evolução regulatória, do amadurecimento tecnológico e da pressão institucional crescente que transformou o staking de um passivo de conformidade em uma estratégia de investimento aceita pelo mainstream.

Este artigo explora as forças que possibilitaram a conquista histórica da Grayscale, a estrutura regulatória que a tornou possível, as complexidades operacionais que as instituições devem navegar e o que esse desenvolvimento significa para o futuro da gestão de ativos cripto. Compreender essa transição requer examinar a interseção de política, tecnologia e dinâmica de mercado - e reconhecer que o ocorrido em 6 de outubro de 2025 estava em formação há anos.

Por Que o Staking Era um Ponto Problemático Regulatório

Para entender a importância do lançamento da Grayscale em outubro de 2025, primeiro precisamos entender o que é staking e por que os reguladores o viam com tanta desconfiança. Staking é o processo pelo qual participantes em redes de blockchain proof-of-stake comprometem seus tokens de criptomoeda como garantia para validar transações e garantir a rede. Ao contrário dos sistemas proof-of-work como o Bitcoin, que dependem da resolução de quebra-cabeças computacionais, as redes proof-of-stake como o Ethereum e o Solana selecionam validadores com base na quantidade de criptomoeda que eles têm bloqueada, ou "stakeada", no protocolo. Validadores que seguem as regras ganham recompensas na forma de novos tokens cunhados e taxas de transação. Aqueles que tentam manipular o sistema correm o risco de ter seus ativos stakeados reduzidos ou "cortados" como penalidade.

Para os detentores individuais de tokens, o staking oferece uma maneira de ganhar rendimento passivo - normalmente variando de 2% a 8% ao ano, dependendo da rede - enquanto contribuem para a segurança da blockchain. O mecanismo tornou-se central para o funcionamento das redes modernas de blockchain. O Ethereum transitou de proof-of-work para proof-of-stake em setembro de 2022 através de uma atualização conhecida como "The Merge", e aproximadamente 28% de todo o ETH em circulação agora está stakeado.

O Solana, que foi lançado como uma rede proof-of-stake em 2020, tem mais de 50% de seu suprimento em circulação ativamente stakeado. Essas altas taxas de participação refletem tanto os incentivos econômicos quanto a necessidade técnica do staking para a funcionalidade da rede.

No entanto, da perspectiva da SEC antes de 2025, o staking apresentava um problema regulatório. As preocupações da Comissão centravam-se em três questões inter-relacionadas: classificação de valores mobiliários, riscos de custódia e divulgações de rendimento. Quando intermediários - exchanges, custodiantes ou plataformas de investimento - ofereciam stakear os ativos dos clientes em troca de uma parte das recompensas, a SEC via esse arranjo através da lente do Teste de Howey, o precedente da Suprema Corte que define um contrato de investimento. Segundo o Howey, um arranjo constitui um valor mobiliário se envolve um investimento de dinheiro em uma empresa comum com expectativa de lucros derivados dos esforços dos outros.

A SEC argumentou que quando os clientes transferiram tokens para uma plataforma como o Kraken e esperavam receber recompensas de staking geradas através das operações do validador da plataforma, eles estavam participando de um contrato de investimento.

O cliente estava investindo dinheiro (criptomoeda), agrupando-o com outros em uma empresa comum (a infraestrutura de staking da plataforma), esperando lucros (recompensas de staking), derivadas dos esforços de outros (gestão do validador da plataforma, operação de nós e expertise técnica). O presidente da SEC, Gary Gensler, articulou essa visão publicamente em setembro de 2022, afirmando que o staking através de um intermediário "parece muito com - com algumas mudanças de rotulagem - o empréstimo."

A ação de fiscalização de fevereiro de 2023 contra a Kraken cristalizou essas preocupações em doutrina regulatória. Segundo a queixa da SEC, a Kraken estava oferecendo serviços de staking para investidores de varejo desde 2019, anunciando retornos de até 21% ao ano. A plataforma agrupava os ativos cripto dos clientes e os stakeava em várias redes proof-of-stake, distribuindo recompensas aos clientes enquanto retinha uma comissão. A SEC acusou que essas atividades constituíam ofertas de valores mobiliários não registrados porque a Kraken não forneceu as divulgações exigidas pela Lei de Valores Mobiliários de 1933, deixando os investidores sem informações adequadas sobre os riscos, taxas e operações da plataforma.

A liquidação exigiu que a Kraken cessasse imediatamente todos os serviços de staking nos Estados Unidos e pagasse US$ 30 milhões em penalidades. Em entrevistas televisionadas após o anúncio, Gensler emitiu um aviso severo à indústria em geral. "Essas outras plataformas deveriam tomar nota disso e procurar entrar em conformidade," ele disse à CNBC, acrescentando que as empresas que oferecem staking precisavam "fazer as divulgações e registros adequados." Quando questionado se os serviços de staking geralmente violavam as leis de valores mobiliários, Gensler sugeriu que plataformas poderiam teoricamente registrar seus programas de staking na SEC, embora fornecesse pouca orientação sobre como fazê-lo ou o que tal registro implicaria.

O acordo com a Kraken enviou ondas de choque através da indústria de criptomoedas. O CEO da Coinbase, Brian Armstrong, questionou publicamente se a abordagem da SEC proibiria completamente o staking para investidores de varejo americanos. A comissária Hester Peirce, uma das vozes mais amigáveis às criptomoedas na SEC, emitiu uma dissidência mordaz, chamando o acordo de "paternalista e preguiçoso."

Ela criticou a agência por encerrar um programa que havia "servido bem as pessoas" em vez de trabalhar para desenvolver uma estrutura de registro que permitisse que o staking continuasse com divulgações adequadas. "O mais preocupante," escreveu Peirce, "é que nossa solução para uma violação de registro é encerrar completamente um programa que tem servido bem as pessoas."

A ação de fiscalização criou desafios operacionais imediatos para plataformas de criptomoedas e gestores de ativos. Várias exchanges reduziram ou restringiram geograficamente suas ofertas de staking. Quando as aplicações de ETF à vista de Ethereum começaram a inundar a SEC no início de 2024, os emissores inicialmente incluíram disposições de staking em suas propostas. A postagem do iShares Ethereum Trust da BlackRock, por exemplo, contemplava a possibilidade de stakear as participações de ETH do ETF para gerar retornos adicionais para os acionistas.

No entanto, à medida que o processo de revisão da SEC se desenrolava, ficou claro que o staking permanecia um terceiro trilho. Quando os ETFs de Ethereum finalmente foram lançados em julho de 2024, todos os emissores haviam alterado suas postagens para declarar explicitamente que não se envolveriam em staking. A postagem aprovada pela BlackRock continha linguagem afirmando que o fundo não "direta ou indiretamente, se envolveria em qualquer ação em que qualquer porção dos ETH do Fundo se tornasse sujeita à validação proof-of-stake da Ethereum ou fosse usada para ganhar ETH adicional ou gerar renda."

Isso criou uma situação embaraçosa. ETFs de Ethereum ofereciam aos investidores exposição aos movimentos de preço do ETH através de uma conta de corretagem tradicional e regulamentada - uma conquista significativa. No entanto, eles deliberadamente excluíam o componente de rendimento que é intrínseco a como o Ethereum moderno opera. Foi semelhante ao lançamento de um ETF de ações de dividendos, enquanto proibia o fundo de coletar dividendos. Observadores da indústria reconheceram isso como um compromisso nascido da necessidade regulatória, em vez de lógica de investimento. Robbie Mitchnick, chefe de ativos digitais da BlackRock, declarou publicamente em março de 2025 que os ETFs de Ethereum eram "menos perfeitos" sem as capacidades de staking. A questão não era se o staking seria eventualmente permitido, mas quando - e o que precisaria mudar para torná-lo possível.

O Ponto de Virada: O Que Mudou em 2025

O caminho desde a ação de fiscalização contra a Kraken em fevereiro de 2023 até o lançamento de staking da Grayscale em outubro de 2025 não foi nem direto nem certo. Exigiu mudanças na liderança da SEC, evoluções nas interpretações legais, pressão da indústria e, finalmente, orientações formais que redefiniram os limites do que a agência considerava atividades de valores mobiliários. A transformação se desenrolou em múltiplas dimensões: política, legal e operacional.

A dimensão política começou com a eleição presidencial dos Estados Unidos de 2024 e seu desdobramento. Embora a SEC seja nominalmente uma agência independente, as mudanças nas administrações presidenciais inevitavelmente influenciam as prioridades regulatórias. Gary Gensler foi nomeado presidente da SEC pelo presidente Joe Biden em abril de 2021 e rapidamente estabeleceu uma reputação como o adversário regulatório mais formidável do cripto.

Content translated:

Sob sua liderança, a SEC promoveu ações de execução contra grandes bolsas, contestou o status de valores mobiliários de inúmeros tokens e manteve uma postura geralmente cética em relação à inovação cripto. No entanto, após a transição para uma nova administração em janeiro de 2025, a pressão aumentou para uma reavaliação da abordagem da SEC.

Na primavera de 2025, vários fatores convergiram para criar impulso para mudança regulatória. O lançamento bem-sucedido dos ETFs de Bitcoin spot em janeiro de 2024 demonstrou o apetite institucional por exposição a cripto através de veículos de investimento tradicionais. Esses ETFs de Bitcoin coletivamente atraíram mais de $35 bilhões em ativos sob gestão dentro do seu primeiro ano, representando um dos lançamentos de ETF mais bem-sucedidos da história.

ETFs de Ethereum seguiram em julho de 2024, embora sua incapacidade de oferecer rendimentos de staking tenha diminuído o entusiasmo dos investidores - eles atraíram apenas cerca de $2,4 bilhões em fluxos líquidos até o início de 2025, de acordo com dados da Farside Investors. Participantes da indústria argumentaram publicamente e em documentos regulatórios que a proibição do staking colocava os produtos dos EUA em desvantagem competitiva em relação às ofertas europeias e asiáticas que já incorporavam geração de rendimento.

O sentimento do Congresso também mudou. Vários projetos de lei destinados a fornecer clareza regulatória para ativos digitais avançaram nos processos de comitê. Embora a legislação abrangente sobre criptomoedas permanecesse politicamente desafiadora, a tendência geral era para o estabelecimento de estruturas mais claras em vez de manter uma aplicação por exame. A Comissão de Negociação de Futuros de Commodities começou a coordenar mais abertamente com a SEC sobre questões jurisdicionais, reduzindo parte do atrito interagencial que havia complicado iniciativas políticas anteriores.

A dimensão legal envolveu uma reavaliação fundamental de como as atividades de staking se encaixam na lei de valores mobiliários. Esta reavaliação culminou em uma declaração inovadora emitida em 29 de maio de 2025, pela Divisão de Finanças Corporativas da SEC. Intitulada "Declaração sobre Certas Atividades de Staking de Protocolo", o documento representou a orientação regulatória mais clara que a indústria cripto havia recebido sobre staking desde o acordo com a Kraken dois anos antes.

A declaração analisou o staking através da lente do Teste de Howey e concluiu que certas categorias de staking - especificamente aquelas que o documento chamou de "Atividades de Staking de Protocolo" - não constituem transações de valores mobiliários que requerem registro.

A análise da Divisão se concentrou no quarto pilar do Teste de Howey: se os participantes têm uma expectativa razoável de lucros derivados dos esforços empreendedores ou gerenciais de terceiros. A declaração concluiu que, em arranjos de staking adequadamente estruturados, as recompensas são derivadas do ato administrativo ou ministerial de validar transações de rede de acordo com regras algorítmicas, não de decisões empreendedoras de terceiros.

A Divisão identificou três modelos de staking aceitáveis. Self-staking (também chamado de solo staking) ocorre quando um detentor de token opera seu próprio nó validador, mantendo controle completo sobre seus ativos e operações técnicas. Staking auto-custodial envolve delegar direitos de validação a um operador de nó terceirizado enquanto retém a propriedade e controle dos tokens subjacentes. Staking custodiado permite que um custodiante tome posse dos tokens e os stakie em nome do proprietário, contanto que o custodiante atue puramente como agente seguindo as instruções do proprietário em vez de exercer controle discricionário.

Criticamente, a declaração abordou "serviços auxiliares" que plataformas poderiam oferecer junto com o staking. Estes incluíam seguro contra perda (proteção contra penalidades por mau comportamento do validador), desbloqueio antecipado (permitindo retiradas antes do período natural de desinvestimento do protocolo), alteração de tempo de pagamento de recompensas, e serviços de agregação (agrupando ativos para atender a limites mínimos de staking).

A Divisão concluiu que esses serviços, quando oferecidos em conexão com as Atividades de Staking de Protocolo, permaneciam de natureza administrativa ou ministerial e não transformavam o staking em um contrato de investimento. Isso era significativo porque significava que custodiantes institucionais poderiam oferecer gestão de risco sofisticada e conveniências operacionais sem desencadear requisitos de registro de valores mobiliários.

A Comissária Hester Peirce, em sua declaração que acompanhava a orientação da Divisão, elogiou a clareza fornecida. "Hoje, a Divisão de Finanças Corporativas esclareceu sua visão de que certas atividades de 'staking' de protocolo em blockchain com prova de participação não são transações de valores mobiliários no âmbito das leis federais de valores mobiliários", escreveu Peirce.

Ela observou que a incerteza regulatória anterior havia "constrainado artificialmente a participação no consenso da rede e minado a descentralização, resistência à censura e neutralidade crível de blockchains de prova de participação." Seu endosso sinalizou que a orientação tinha apoio de pelo menos alguns comissários, embora visões dissidentes de outros comissários sugerissem que a política permanecia contestada internamente.

A declaração de maio de 2025 não foi o fim da orientação da SEC. Em 5 de agosto de 2025, a Divisão de Finanças Corporativas emitiu uma declaração de acompanhamento abordando o staking líquido - uma variação na qual os usuários recebem tokens negociáveis (tokens de staking líquido ou LSTs) representando seus ativos stakiados. O staking líquido havia se tornado cada vez mais popular porque resolveu um problema fundamental: quando os usuários stakieiam tokens diretamente através de protocolos, esses ativos são tipicamente bloqueados por um período durante o qual não podem ser transferidos ou vendidos.

Os protocolos de staking líquido emitem tokens de recibo que podem ser negociados imediatamente, permitindo assim que os usuários mantenham a liquidez enquanto ainda ganham recompensas de staking. A declaração de agosto esclareceu que esses arranjos, também, ficaram fora da regulamentação de valores mobiliários quando devidamente estruturados, já que os tokens de recibo representavam a propriedade dos ativos depositados em vez de derivar valor de esforços gerenciais.

Essas declarações não significavam que a SEC havia abandonado todo escrutínio sobre o staking. A Divisão foi cuidadosa em limitar sua orientação às atividades envolvendo "Ativos Cripto Abrangidos" - tokens que são intrinsecamente ligados à operação de redes públicas e sem permissão e não têm direitos econômicos inerentes ou reivindicações sobre renda futura de uma empresa comercial.

A orientação não se estendeu a arranjos onde plataformas exerciam discricionariedade sobre quando ou quanto stakiar, garantiam retornos, ou combinavam staking com outros serviços financeiros, como empréstimos. Plataformas que agrupavam staking com agricultura de rendimento, estratégias de negociação proprietária ou rehypothecação de ativos de clientes permaneciam potencialmente sujeitas às leis de valores mobiliários. No entanto, os limites estavam agora mais claros do que em qualquer momento desde que as redes de prova de participação emergiram como alternativas viáveis às de prova de trabalho.

Além da orientação formal, as realidades operacionais também mudaram. No início de 2025, a SEC silenciosamente retirou alegações relacionadas ao staking de sua ação em andamento contra a Coinbase, efetivamente recuando da posição ampla que Gensler havia estabelecido no acordo com a Kraken. Embora a agência não tenha emitido uma explicação pública, os participantes do mercado interpretaram isso como um sinal de que o pensamento interno havia evoluído. O analista da Bloomberg Intelligence James Seyffart observou em abril de 2025 que a aprovação de staking para ETFs de Ethereum poderia vir "já em maio", embora tenha alertado que o processo poderia se estender até o final do ano enquanto a SEC trabalhava através de questões processuais e implicações fiscais potenciais com o IRS.

No verão de 2025, a represa havia rompido. Grandes emissores de ETFs, incluindo BlackRock, Fidelity, Franklin Templeton, 21Shares, VanEck e Grayscale, todos arquivaram emendas buscando aprovação para adicionar capacidades de staking aos seus produtos de Ethereum. As arquivações eram notavelmente semelhantes em estrutura, refletindo coordenação cuidadosa com a orientação da SEC.

Cada uma especificou que o staking ocorreria através de custodiantes institucionais e redes de validadores diversificadas, que as recompensas fluiriam para o valor líquido do fundo e que os arranjos cumpririam o framework de Staking de Protocolo delineado na declaração de maio da Divisão. A SEC estendeu prazos de revisão múltiplas vezes até setembro e início de outubro, sugerindo discussões intensas nos bastidores sobre detalhes operacionais, requisitos de divulgação e tratamento contábil.

A Grayscale emergiu deste processo de revisão primeiro - não porque tivesse qualquer vantagem regulatória especial, mas porque seus produtos não eram estruturados como empresas de investimento registradas sob o Investment Company Act de 1940. ETHE e ETH, embora negociados em bolsas, são tecnicamente trusts de commodities isentos do registro sob o Act '40.

Isso significava que eles operavam sob um framework regulatório ligeiramente diferente do que ETFs tradicionais, o que potencialmente permitia uma implementação mais rápida do staking uma vez que as questões subjacentes de direito de valores mobiliários fossem resolvidas. Em 6 de outubro de 2025, a Grayscale anunciou que o staking estava ativo em seus produtos de Ethereum e Solana, gerindo um total combinado de $8,25 bilhões em ativos. A empresa notou que já havia stakiado mais de 40.000 ETH, representando um compromisso significativo de capital para a infraestrutura de validadores.

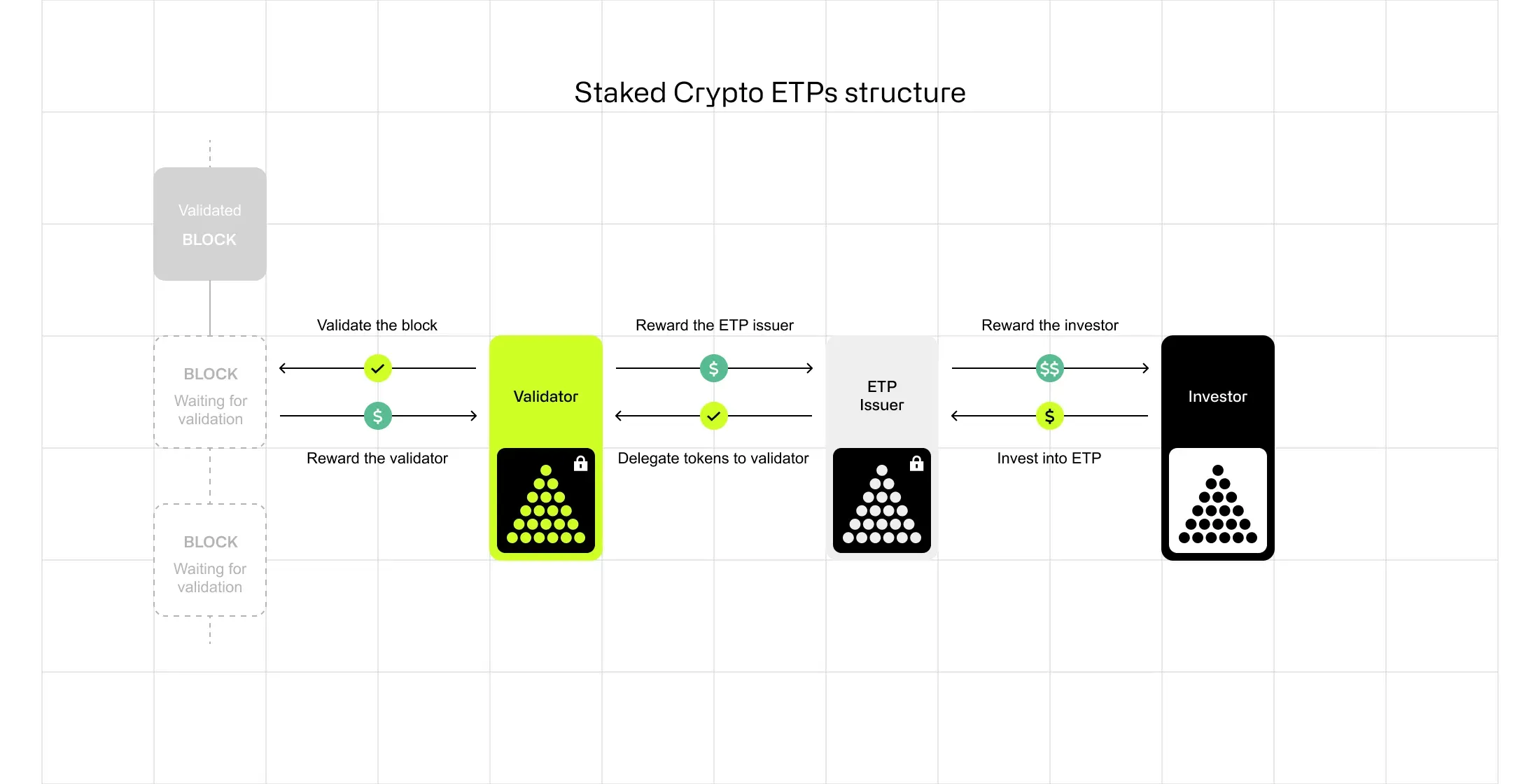

Implementação da Grayscale: Como os ETPs de Staking Funcionam na Prática

O lançamento da Grayscale não foi apenas sobre acionar um interruptor regulatório. Exigiu infraestrutura operacional sofisticada, seleção cuidadosa de parceiros de custódia e comunicação transparente com investidores sobre como o staking afetaria o desempenho do fundo e perfis de risco. A abordagem da empresa oferece um modelo de como produtos institucionais de staking podem ser estruturados dentro do framework regulatório estabelecido pela orientação de 2025 da SEC.

No coração das operações de staking da Grayscale estão três

Certainly! Here is the translated content maintaining the markdown links untranslated:

distintas camadas: custódia, validação e distribuição de recompensas. A camada de custódia envolve custodianos de ativos digitais de nível institucional que mantêm os ETH e SOL que respaldam os trusts.

Embora a Grayscale não tenha divulgado publicamente todos os seus parceiros de custódia para o programa de staking, padrões da indústria sugerem que eles são provavelmente custodianos qualificados como Coinbase Custody, Anchorage Digital ou BitGo - as três instituições que dominam a custódia de criptomoedas institucionais nos Estados Unidos. Esses custodianos mantêm sistemas de gerenciamento de chaves privadas, protocolos de armazenamento a frio, cobertura de seguro e infraestrutura de conformidade regulatória projetados para proteger bilhões de dólares em ativos digitais.

A camada de validação determina como os ativos em staking realmente participam do consenso do blockchain. Em vez de operar seus próprios nós validador, a Grayscale trabalha com o que descreve como "uma rede diversificada de provedores de validação". Essa abordagem serve a múltiplos propósitos. Do ponto de vista da gestão de risco, a distribuição de stake através de vários validadores reduz a exposição a qualquer ponto único de falha.

Se um validador tiver tempo de inatividade ou problemas técnicos, o impacto nas recompensas gerais de staking é minimizado. Do ponto de vista da descentralização, espalhar o stake entre muitos validadores apoia a saúde da rede evitando a concentração excessiva de poder de validação. Do ponto de vista da conformidade, o uso de validadores estabelecidos, de nível institucional, com históricos comprovados, aborda preocupações potenciais sobre risco operacional e segurança.

A seleção de validadores não é aleatória. O staking institucional exige validadores que atendam a critérios rigorosos para tempo de atividade (os validadores devem estar online e responsivos para validar blocos), segurança (a infraestrutura do validador deve estar protegida contra ataques) e conformidade regulatória (os validadores devem operar de forma transparente e muitas vezes sob entidades reguladas). No Ethereum, os validadores devem manter pelo menos 32 ETH em staking e enfrentam penalidades de slashing se validarem transações conflitantes ou permanecerem offline por longos períodos.

No Solana, os validadores competem pela delegação de stake com base em métricas de desempenho, incluindo créditos de voto (votos bem-sucedidos em blocos finalizados) e taxas de comissão. O processo de seleção da Grayscale provavelmente envolve monitoramento contínuo do desempenho dos validadores, reequilíbrio periódico da distribuição de stake e acordos contratuais que definem responsabilidades e passivos.

A camada de distribuição de recompensas aborda como os rendimentos de staking fluem para os investidores. No modelo da Grayscale, as recompensas de staking não são distribuídas como dividendos em dinheiro ou ações adicionais. Em vez disso, elas se acumulam no valor patrimonial líquido do trust. Isso significa que à medida que as participações em ETH ou SOL do trust ganham recompensas de staking, o total de ativos sob gestão aumenta, o que por sua vez aumenta proporcionalmente o valor de cada ação em circulação.

Por exemplo, se o ETHE possui 1 milhão de ETH e gera um rendimento de staking anual de 3%, o trust acumularia aproximadamente 30.000 ETH adicionais ao longo de um ano. Esse ETH adicional aumenta o NAV por ação, beneficiando todos os acionistas sem exigir distribuições ou criar eventos tributários imediatos.

Essa abordagem de acumulação tem várias vantagens para investidores institucionais. Ela simplifica a contabilidade, evitando a complexidade de rastrear inúmeras pequenas distribuições. Potencialmente, adia responsabilidades fiscais, já que os acionistas só realizam ganhos quando vendem ações, em vez de em uma base contínua à medida que as recompensas são recebidas.

Também elimina a necessidade de decisões de reinvestimento - as recompensas se acumulam automaticamente dentro da estrutura do trust. No entanto, isso também significa que a taxa de administração do trust (a Grayscale cobra 0,25% anualmente para ETH e 2,5% para ETHE) é calculada sobre uma base de ativos maior e crescente, que efetivamente captura uma parte das recompensas de staking como taxas de gestão.

A Grayscale tem sido transparente sobre os riscos e limitações do staking. A empresa publicou um relatório educacional intitulado "Staking 101: Secure the Blockchain, Earn Rewards" (em tradução livre: "Staking 101: Proteja a Blockchain, Ganhe Recompensas") simultaneamente ao lançamento do staking. O relatório explica como o staking funciona, por que as redes o exigem e o que os participantes devem entender sobre rendimentos e riscos.

As divulgações principais incluem o reconhecimento de que os rendimentos de staking são variáveis e dependem das condições da rede, do desempenho dos validadores e do montante total de ativos em staking na rede. Se a participação em staking na rede aumentar significativamente, os rendimentos para todos os stakers diminuem proporcionalmente à medida que as recompensas são distribuídas em um pool maior.

O relatório também aborda o risco de slashing - a possibilidade de que os validadores possam perder uma parte dos ativos em staking devido a violações de protocolo. Embora validadores institucionais devidamente geridos tenham taxas de slashing extremamente baixas, o risco não é zero. Falhas técnicas, erros de configuração ou ataques coordenados podem resultar em penalidades.

O uso de múltiplos validadores pela Grayscale ajuda a mitigar esse risco, assim como a seleção de provedores estabelecidos com fortes históricos operacionais. Alguns custodianos institucionais oferecem seguro de slashing como um serviço acessório, embora a disponibilidade e custo desse seguro variem por provedor e rede.

Considerações sobre liquidez são outro aspecto importante da implementação de staking da Grayscale. Ao contrário do staking direto através de protocolos, onde os usuários devem aguardar por um "período de descomprometimento" (aproximadamente 27 horas para Ethereum, uma época ou 2-3 dias para Solana) antes que os ativos em staking se tornem líquidos, a estrutura do ETF da Grayscale mantém liquidez contínua para os investidores. Os acionistas podem vender suas ações de ETHE ou ETH na bolsa a qualquer momento durante o horário de mercado, recebendo o preço de mercado atual.

O trust lida com a complexidade operacional de gerenciar pools de ativos em staking e líquidos para atender às demandas de resgate. Isso é possível porque nem todos os ativos do trust precisam estar em staking simultaneamente - a Grayscale pode manter um buffer de tokens não em staking para lidar com resgates de rotina enquanto mantém a maior parte dos ativos em staking para maximizar o rendimento.

Peter Mintzberg, CEO da Grayscale, enquadrou o lançamento em termos do posicionamento duradouro da empresa como líder em inovação em criptomoedas. "O staking em nossos fundos spot de Ethereum e Solana é exatamente o tipo de inovação pioneira que a Grayscale foi construída para entregar", disse Mintzberg no anúncio de outubro. "Como o emissor de ETF focado em ativos digitais número 1 no mundo por AUM, acreditamos que nossa plataforma confiável e escalada nos posiciona de forma única para transformar novas oportunidades como o staking em potencial de valor tangível para os investidores."

A declaração refletiu a confiança de que o movimento inicial da Grayscale atrairia ativos de investidores que estavam esperando por produtos de criptomoedas com rendimento aprimorado, potencialmente ajudando a empresa a recuperar participação de mercado perdida para concorrentes como BlackRock e Fidelity na corrida por ETF spot de Bitcoin.

Custódia Institucional e Gestão de Risco na Era do Staking

As complexidades operacionais de staking em escala institucional vão muito além de simplesmente bloquear tokens em um protocolo. Para custodianos, gestores de ativos e os validadores com os quais trabalham, habilitar o staking dentro do quadro regulamentar exige uma gestão de risco sofisticada, infraestrutura tecnológica e processos de conformidade que vão significativamente além do que as plataformas de staking de varejo oferecem. Compreender essas realidades operacionais ajuda a explicar por que o staking institucional levou anos para emergir, apesar de ser tecnicamente possível a partir do momento em que redes de proof-of-stake foram lançadas.

A responsabilidade de custódia começa com a tensão fundamental entre segurança e acessibilidade. A custódia tradicional de ativos digitais segue o princípio "não suas chaves, não suas moedas" - quem controla as chaves privadas efetivamente possui os ativos.

O armazenamento a frio, onde as chaves privadas são mantidas completamente offline em dispositivos de hardware ou em instalações seguras desconectadas de qualquer rede, fornece segurança máxima contra hacking, mas torna os ativos inacessíveis para transações em tempo real. As hot wallets, que mantêm chaves privadas online para assinar transações rapidamente, permitem flexibilidade operacional, mas criam superfícies de ataque que hackers sofisticados exploram continuamente.

O staking complica esse modelo de segurança porque a validação ativa requer interação contínua com as redes blockchain. Validadores devem assinar atestados e propor blocos em horários regulares - a cada 12 segundos para Ethereum, continuamente com liderança rotativa para Solana. Isso exige infraestrutura de hot wallet que possa assinar mensagens de validação sem intervenção manual. No entanto, os custodianos institucionais devem manter os padrões de segurança que seus clientes esperam, incluindo computação multipartidária (onde nenhuma entidade única possui chaves privadas completas), módulos de segurança de hardware e cerimônias de assinatura isoladas para certas operações.

A solução que emergiu envolve a segregação de responsabilidades e arquiteturas de segurança em camadas. Custodianos como Anchorage Digital, que detém a distinção de ser o único banco de criptografia licenciado federalmente nos Estados Unidos, mantêm ativos de clientes em armazenamento a frio enquanto delegam direitos de validação a operadores de nós cuidadosamente selecionados. O operador do nó recebe a autoridade para assinar mensagens de validação em nome dos tokens em staking sem ganhar custódia dos ativos subjacentes.

Isso é alcançado através de mecanismos de nível blockchain que separam as capacidades de validação da propriedade. No Ethereum, por exemplo, os validadores possuem credenciais de retirada (que controlam a propriedade do ativo) e chaves de assinatura (que controlam as operações de validação). O custodiante mantém o controle das credenciais de retirada enquanto o operador do nó gerencia apenas as chaves de assinatura necessárias para validação.

BitGo, que protege aproximadamente 20% de todas as transações de Bitcoin na cadeia por valor e serve como custodiante para numerosos ETFs de criptografia, aborda o staking institucional através do que chama de modelo de "armazenamento a frio 100% combinado com ...custody structures. A empresa enfatiza que os ativos dos clientes permanecem protegidos por apólices de seguro (até $250 milhões) mesmo durante o staking ativo. A oferta de staking-as-a-service da BitGo integra-se à sua infraestrutura de custódia existente, permitindo que instituições façam staking a partir das mesmas carteiras e contas que usam para suas participações, com relatórios unificados e gestão de risco. A plataforma oferece suporte tanto ao staking autônomo (onde os clientes mantêm o controle das chaves privadas) quanto ao staking de custódia qualificada (onde a BitGo Trust Company atua como custodiante sob sua carta de fideicomisso do estado de Nova York).

Coinbase Custody, que atua como custodiante de muitos dos ETFs de Bitcoin e Ethereum lançados em 2024, desenvolveu capacidades extensivas de staking em múltiplas redes de prova de participação. A plataforma suporta o staking nativo para Ethereum, Solana, Cardano, Polkadot, Cosmos, Avalanche, e diversas outras redes. A Coinbase Custody Trust Company é uma fiduciária sob a lei bancária do estado de Nova York e uma custodiante qualificada para fins das regras da SEC, um status que proporciona segurança regulatória para clientes institucionais.

A plataforma de custódia mantém auditorias SOC 1 Tipo II e SOC 2 Tipo II conduzidas pela Deloitte & Touche, proporcionando verificação de terceiros sobre a eficácia dos controles. Para o staking especificamente, a Coinbase oferece múltiplos modelos incluindo staking tradicional (com períodos padrão de desvinculação de rede), staking líquido (emitindo tokens de recibo), e opções de validadores dedicados para grandes instituições que desejam controlar sua infraestrutura de validação.

Seguro representa um componente crítico da gestão de risco institucional que distingue o staking institucional das ofertas de varejo. Enquanto os protocolos de blockchain não asseguram inerentemente os participantes contra perdas, os custodiantes institucionais têm trabalhado com provedores de seguros para desenvolver cobertura especificamente para operações de custódia e staking de ativos digitais. A cobertura tipicamente inclui proteção contra roubo de chaves privadas, má conduta de funcionários, falhas de infraestrutura, e certos tipos de ataques de hackers. O seguro não cobre, entretanto, risco de mercado (quedas de preço) ou reduções ao nível do protocolo que resultam de comportamento inadequado do validador.

A gestão de risco de reduções envolve tanto a seleção de validadores quanto salvaguardas técnicas. A redução ocorre em redes de prova de participação quando os validadores violam as regras do protocolo - seja por comportamento malicioso (como assinar atestados conflitantes, às vezes chamado de "assinatura dupla") ou por falhas operacionais (como longos períodos de inatividade).

As penalidades variam de acordo com a rede e a gravidade. No Ethereum, reduções menores por inatividade resultam em pequenas penalidades, enquanto reduções maliciosas (provadamente assinando atestados conflitantes) podem resultar na perda de uma porção substancial de ETH em staking e expulsão forçada do conjunto de validadores. A implementação de reduções no Solana é atualmente menos severa, embora o design do protocolo permita que penalidades mais rigorosas sejam ativadas através de decisões de governança.

Validadores institucionais mitigam o risco de redução através de infraestrutura redundante, testes extensivos, e gestão cuidadosa de chaves. As melhores práticas incluem operar nós de validador de backup que podem assumir o controle se o nó principal falhar, implementar software de "proteção contra reduções" que impede os validadores de assinar mensagens conflitantes mesmo em cenários de falha, e manter monitoramento abrangente para detectar e responder a problemas antes que eles se agravem.

Alguns validadores oferecem seguro contra reduções como um serviço adicional, garantindo efetivamente reembolsar clientes por perdas que ocorrem devido a falhas operacionais do validador. Este seguro é distinto do seguro de custódia e é tipicamente oferecido pelo validador ou por um segurador especializado que trabalha com validadores.

O tratamento contábil e tributário das recompensas de staking permanece uma área em evolução com implicações significativas para investidores institucionais. A questão fundamental é se as recompensas de staking devem ser tratadas como renda ao serem recebidas ou se representam ganhos de capital somente quando eventualmente vendidos. Para muitos investidores institucionais, particularmente fundos regulados e tesourarias corporativas, essa distinção afeta ganhos reportados, responsabilidades fiscais, e apresentação de demonstrações financeiras.

O IRS forneceu orientação inicial em 2023 indicando que criptomoedas recebidas como recompensas de staking geralmente constituem renda no momento do recebimento, avaliadas a valor de mercado justo. Isso se aplica a recompensas de staking direto. No entanto, o tratamento fiscal torna-se mais complexo para staking dentro de estruturas fiduciárias como os ETFs do Grayscale.

Porque os trusts são trusts constituintes para fins fiscais, e porque as recompensas acumulam-se ao NAV em vez de serem distribuídas, o momento tributário preciso e a natureza da renda têm sido sujeitos a discussões contínuas entre a indústria e os reguladores. A Divisão de Finanças Corporativas da SEC reconheceu essas complicações em seu comunicado de maio de 2025, observando que o IRS precisaria fornecer clareza em certos aspectos.

Para investidores institucionais, a questão fiscal influencia o design do produto e as decisões de investimento. Se as recompensas de staking são imediatamente tributáveis como renda, os fundos precisam garantir que possuem ativos líquidos suficientes para cumprir as obrigações fiscais, mesmo que as recompensas permaneçam investidas no trust. Se as recompensas são tratadas como aumentos na base de custo (tributável apenas na venda), a contabilidade é mais simples, mas pode não refletir a realidade econômica de que as recompensas representam compensação por validar transações. Diferentes investidores podem preferir tratamentos diferentes dependendo de seu status tributário - entidades isentas de impostos como doações e fundos de pensão podem ser relativamente indiferentes, enquanto investidores corporativos tributáveis podem preferir fortemente a postergação.

Comparative Analysis: How the U.S. Approach Differs from Europe and Asia

O lançamento de staking do Grayscale em outubro de 2025 foi inovador no contexto dos EUA, mas não foi sem precedentes globalmente. Os ETPs cripto europeus e asiáticos incorporaram capacidades de staking por anos, refletindo diferentes estruturas regulatórias e prioridades políticas. Compreender essas diferenças internacionais ilumina tanto por que as instituições dos EUA enfrentaram obstáculos tão prolongados quanto quais pressões competitivas eventualmente ajudaram a impulsionar a mudança regulatória.

O cenário regulatório cripto da Europa é moldado principalmente pelo Regulamento de Mercados em Cripto-ativos (MiCA), que entrou em vigor em etapas ao longo de 2024. O MiCA estabeleceu a primeira estrutura regulatória abrangente para ativos cripto em toda a União Europeia, criando regras uniformes para emissores, plataformas de negociação e provedores de serviços. Ao contrário da abordagem dos EUA, que depende fortemente da aplicação das leis de valores mobiliários existentes desenvolvidas para ações e títulos, o MiCA criou categorias e requisitos específicos para cripto.

O regulamento distingue entre tokens referenciados por ativos (stablecoins lastreadas por reservas), tokens de e-money (stablecoins equivalentes a moeda fiduciária), e tokens utilitários (todos os outros ativos cripto). Provedores de serviços, incluindo bolsas, custodiantes, e plataformas de investimento, devem obter autorização e cumprir regras de conduta de negócios, mas o quadro reconhece explicitamente que muitas atividades cripto não se enquadram nas regulações de valores mobiliários tradicionais.

Para o staking especificamente, os reguladores europeus nunca assumiram a posição ampla de que staking-as-a-service constitui uma oferta de valores mobiliários. Em vez disso, o staking tem sido tratado principalmente como um serviço operacional que plataformas fornecem, sujeito a deveres gerais de cuidado e divulgação, mas não exigindo registro de valores mobiliários. Essa abordagem permissiva permitiu que os ETPs cripto europeus incorporassem o staking desde seu início. Já em 2021, 21Shares - uma importante emissora de ETP europeia - lançou produtos que incluíam rendimentos de staking. O ETP de Solana Staking da empresa (ticker ASOL), por exemplo, tem proporcionado aos investidores tanto exposição a preços quanto recompensas de staking desde seu lançamento.

A abordagem da 21Shares envolve parceria com custodiantes institucionais e redes de validadores, semelhante ao que o Grayscale agora faz nos EUA, mas beneficiado por operar em um ambiente regulatório onde a legitimidade do staking nunca foi seriamente questionada. A empresa tem enfatizado que o staking alinha os retornos dos ETPs mais de perto com o desempenho econômico real das redes blockchain subjacentes.

"À medida que a adoção institucional de ETPs de criptoativos acelera e a clareza regulatória se fortalece em toda a Europa, permanecemos comprometidos em expandir nossas ofertas de produtos para atender à crescente demanda dos investidores", disse Mandy Chiu, Chefe de Desenvolvimento de Produtos Financeiros na 21Shares, em março de 2025, quando a empresa expandiu suas ofertas nórdicas para a Nasdaq Estocolmo.

ETC Group, VanEck Europe, e CoinShares também ofereceram ETPs de staking nos mercados europeus. Esses produtos são negociados em bolsas reguladas europeias, incluindo Xetra da Deutsche Börse, SIX Swiss Exchange, e Euronext, tornando-os acessíveis a investidores de varejo e institucionais em toda a UE. Os produtos geralmente cobram taxas de gestão que variam de 0,2% a 1% ao ano e distribuem recompensas de staking através da apreciação do NAV, semelhante ao modelo do Grayscale. Como o MiCA estabelece requisitos claros de custódia, padrões de transparência, e regras de proteção ao investidor, esses produtos operam dentro de um arcabouço regulatório que proporciona legitimidade sem impor restrições proibitivas.

A clareza regulatória na Europa teve efeitos competitivos mensuráveis. Os ETPs cripto europeus gerenciavam coletivamente mais de $15 bilhões em ativos a partir de meados de 2025, e produtos habilitados para staking representam uma porção substancial desse total. Investidores institucionais baseados na Europa, especialmente fundos de pensão e gestores de ativos sujeitos aos regulamentos UCITS (Empreendimentos para Investimento Coletivo em Valores Mobiliários Transferíveis), podem acessar rendimentos de staking através de veículos de investimento regulados.Content (Translated):

ETFs dos EUA lançados sem capacidades de staking em 2024 ofereciam um produto inferior em comparação ao que já estava disponível para investidores europeus. Participantes da indústria argumentaram que isso colocava os mercados de capitais dos EUA em desvantagem e privava investidores americanos de oportunidades de rendimento disponíveis para seus pares europeus.

A abordagem da Ásia varia significativamente por jurisdição. Singapura, que se posicionou como um centro financeiro amigável às criptomoedas, permite que fundos de criptomoedas regulamentados ofereçam staking sob a supervisão da Autoridade Monetária de Singapura (MAS). O MAS adotou uma abordagem equilibrada, exigindo licenciamento e conformidade para prestadores de serviços de criptomoedas, enquanto geralmente evita proibições gerais. Hong Kong, buscando competir com Singapura no setor de criptomoedas, lançou um regime regulatório em 2023 que permite que plataformas licenciadas ofereçam serviços de staking para investidores de varejo. A Comissão de Valores Mobiliários e Futuros de Hong Kong exige que as plataformas divulguem claramente os riscos de staking e mantenham sistemas e controles adequados, mas trata o staking como uma atividade permitida, em vez de uma oferta de valores mobiliários que requer registro de prospecto.

A Suíça, frequentemente categorizada separadamente devido à sua posição única fora da UE, tem sido particularmente progressista. A Autoridade Supervisora do Mercado Financeiro Suíço (FINMA) estabeleceu orientações iniciais reconhecendo que tokens de pagamento e utilidade geralmente não constituem valores mobiliários.

Bancos de criptomoedas suíços como Sygnum e SEBA Bank oferecem serviços de staking institucional desde 2020, operando dentro das regulamentações bancárias da Suíça enquanto aproveitam a experiência estabelecida do país em gestão de patrimônio e custódia. Essas instituições atendem clientes institucionais internacionais, criando mais uma pressão competitiva sobre os provedores dos EUA que eram proibidos de oferecer serviços equivalentes no país.

As dinâmicas competitivas tornaram-se particularmente visíveis quando a VanEck, uma gestora de ativos sediada nos EUA, anunciou planos em setembro de 2025 para solicitar um ETF de staking Hyperliquid nos EUA, enquanto simultaneamente preparava um ETP Hyperliquid para mercados europeus. A estratégia dupla refletia a realidade de que os processos de aprovação europeus eram mais rápidos e mais certos, embora o mercado dos EUA seja maior.

Como observou Kyle Dacruz da VanEck, lançar na Europa primeiro estabeleceria prova de conceito e demanda de mercado enquanto os processos regulatórios dos EUA continuavam. Esse tipo de arbitragem regulatória – onde empresas dos EUA desenvolvem produtos offshore para atender clientes internacionais - tem sido um tema recorrente nos mercados de criptomoedas e representa um dos argumentos mais fortes para a modernização regulatória dos EUA.

O contraste entre as abordagens dos EUA e internacionais decorre de diferenças fundamentais na filosofia regulatória. A regulamentação de valores mobiliários dos EUA desenvolveu-se principalmente através do Securities Act de 1933 e do Securities Exchange Act de 1934, leis escritas durante a Grande Depressão para combater a manipulação do mercado de ações e fraude corporativa.

Essas leis dependem fortemente da regulamentação baseada na divulgação: o governo não aprova investimentos como "bons" ou "seguros", mas exige que emissores forneçam informações suficientes para que os investidores tomem decisões informadas. O desafio de aplicar esse quadro ao universo das criptomoedas é determinar quais atividades de criptomoedas constituem ofertas de valores mobiliários que requerem divulgação e quais são algo completamente diferente - commodities, serviços ou fenômenos digitais sui generis que não se encaixam nas categorias existentes.

Os reguladores europeus, começando com uma pauta relativamente limpa através do MiCA, puderam conceber categorias que melhor se adequam às realidades das criptomoedas. Ao tratar a maioria dos criptoativos como distintos de valores mobiliários e estabelecer regras claras para prestadores de serviços, o MiCA reduziu a incerteza regulatória, mesmo impondo grandes ônus de conformidade. O trade-off é que o MiCA exige autorização e supervisão contínua para atividades que podem ser permissionless ou minimamente reguladas nos EUA, mas fornece clareza sobre o que é permitido.

A mudança da SEC em 2025 para permitir o staking representa um caminho intermediário: o staking não é um vale-tudo, mas também não é categoricamente proibido. As orientações da Divisão de Finanças Corporativas estabelecem princípios para determinar quando o staking está fora da regulamentação de valores mobiliários, permitindo efetivamente atividades que são passivas, algorítmicas e não discricionárias, enquanto potencialmente restringe arranjos que envolvem gestão ativa, retornos garantidos ou combinações com outros serviços financeiros.

Essa abordagem baseada em princípios oferece flexibilidade, mas também deixa áreas cinzentas que provavelmente exigir

ão esclarecimentos contínuos através de orientações adicionais, cartas de não-ação ou ações de fiscalização.

Olhando para o futuro, a coordenação internacional em regulamentação de criptomoedas provavelmente aumentará. O Financial Stability Board, um corpo internacional que monitora o sistema financeiro global, pediu por padrões cripto coordenados para lidar com a arbitragem regulatória transfronteiriça.

À medida que grandes jurisdições, incluindo EUA, UE, Reino Unido, Singapura, Hong Kong e Japão, desenvolvem estruturas cripto, as pressões em direção à harmonização crescerão - tanto de participantes da indústria buscando consistência quanto de reguladores preocupados com riscos migrando para mercados menos regulamentados. A natureza global das redes blockchain as torna inerentemente difíceis de regular em uma base puramente nacional, sugerindo que padrões internacionais podem eventualmente emergir, particularmente para custódia, staking e outros aspectos operacionais de produtos de investimento cripto.

Impacto no Mercado e Trajetórias de Adoção Institucional

O lançamento de staking pela Grayscale não ocorreu em um vácuo. Ele surgiu em um momento em que a alocação institucional para criptoativos já havia acelerado dramaticamente, quando o sucesso dos ETFs de Bitcoin validou a estrutura de ETFs para ativos digitais, e quando investidores institucionais estavam cada vez mais vendo as criptomoedas não como uma classe de ativos especulativa, mas como um componente legítimo de portfólio com características de risco-retorno distintas. Compreender o impacto de mercado dos ETPs habilitados para staking requer examinar tanto os efeitos diretos sobre fluxos de fundos e preços de ativos quanto as implicações mais amplas de como as instituições pensam sobre alocação em criptomoedas.

O componente de rendimento do staking cria uma mudança fundamental na proposição de investimento. Os ETFs de Bitcoin oferecem exposição pura ao preço: os investidores lucram se o BTC se valorizar e perdem se ele cair, sem fluxo de caixa ou componente de rendimento.

Isso torna o Bitcoin comparável a ouro ou outras commodities - uma reserva de valor cujos retornos dependem inteiramente da apreciação de capital. Os ETPs de Ethereum e Solana sem staking oferecem a mesma exposição pura ao preço. Contudo, assim que o staking é habilitado, a proposição de investimento se transforma em algo mais semelhante a ações que pagam dividendos ou títulos que pagam juros. Os investidores recebem tanto o potencial de apreciação de preço quanto rendimento contínuo, criando múltiplas fontes de retorno.

Os rendimentos de staking atuais fornecem contexto para essa transformação. O rendimento de staking da rede Ethereum em outubro de 2025 era de aproximadamente 3% anualmente. Esse rendimento é determinado por vários fatores: emissão da rede (novo ETH criado para recompensar validadores), o percentual total de ETH que está staked na rede (maior participação de staking dilui as recompensas entre mais participantes), taxas de transação (validadores recebem uma parte das taxas de prioridade e MEV), e tempo de atividade de validadores.

Aproximadamente 28% da oferta circulante de Ethereum estava ativamente staked, significando que o rendimento anual de 3% estava disponível para aproximadamente 34,4 milhões de ETH ativamente participando na validação. Para investidores institucionais, um rendimento de 3% em um ativo com potencial de apreciação de preço representava um aprimoramento significativo, especialmente quando comparado às taxas do mercado monetário que haviam caído abaixo de 3% à medida que os bancos centrais moderavam políticas de taxa de juros.

Os rendimentos de staking da Solana são consideravelmente mais altos, variando de 6% a 8% dependendo da seleção de validadores e condições de rede. O cronograma de inflação da Solana começa em 8% anualmente e diminui 15% a cada ano até atingir uma taxa de longo prazo de 1,5%, com a taxa de inflação atual em aproximadamente 4,7% em 2025.

Mais de 50% da oferta circulante de Solana está ativamente staked, refletindo tanto a facilidade de staking de SOL (sem requisitos de saldo mínimo) quanto os rendimentos atraentes. Para investidores institucionais considerando alocação em Solana, o rendimento de staking de 6-8% melhora significativamente o perfil de retorno ajustado ao risco em comparação com produtos sem staking. Com a taxa de administração atual de 2,5% da Grayscale para o GSOL, os rendimentos líquidos de staking variar

iam de 3,5% a 5,5% - ainda competitivos em comparação com muitas alternativas de renda fixa tradicionais.

Esses rendimentos são importantes porque mudam a forma como as instituições modelam a alocação de portfólio. A teoria moderna de portfólio sugere que os investidores devem alocar capital entre ativos para otimizar o tradeoff risco-retorno. Em um portfólio tradicional, ações fornecem potencial de crescimento, mas com alta volatilidade, enquanto títulos fornecem estabilidade e renda com retornos esperados mais baixos. Ouro e outras commodities servem como hedges de inflação, mas não geram fluxo de caixa.

Onde se encaixam as criptomoedas? Sem rendimento, o papel das criptomoedas é principalmente como um ativo de crescimento especulativo ou diversificador de portfólio cujos retornos são amplamente descorrelacionados de ativos tradicionais. Com rendimento de staking, as criptomoedas começam a se assemelhar a ações de crescimento de mercados emergentes com dividendo - maior volatilidade do que ações de mercados desenvolvidos, mas com geração de renda que fornece alguma proteção diante das quedas e retorno mesmo em períodos de preços estáveis.

Várias firmas de pesquisa de investimento institucional publicaram análises sugerindo que produtos de criptomoedas habilitados para staking poderiam atrair alocações materiais de gestores de portfólios tradicionais. Uma análise da Bloomberg Intelligence em meados de 2025 sugeriu que mesmo uma alocação de 1-2% em Ethereum com staking de fundos de pensão, doações e escritórios familiares dos EUA poderia...Por gerar dezenas de bilhões em demanda adicional. A análise observou que os fundos de pensão enfrentando déficits persistentes e ambientes de baixo rendimento têm procurado fontes de aumento de rendimento, e que o staking de criptomoedas - apesar de sua volatilidade e status emergente - oferece rendimentos competitivos com crédito privado, dívida de mercados emergentes e outras fontes alternativas de renda.

O impacto de ativos sob gestão (AUM) na Grayscale especificamente poderia ser substancial. A empresa entrou em outubro de 2025 com aproximadamente $35 bilhões em ativos totais sob gestão em toda sua linha de produtos, tornando-se a maior plataforma de investimento em ativos digitais globalmente.

No entanto, a Grayscale enfrentou pressão competitiva significativa da BlackRock, Fidelity e outros emissores de ETF cujos produtos de Bitcoin à vista ganharam participação de mercado dominante através de taxas mais baixas e relações de distribuição mais fortes com plataformas de gestão de riqueza. Ao ser a primeira a entrar no mercado com ETPs habilitados para staking, a Grayscale criou um ponto de diferenciação que poderia atrair investidores em busca de rendimento e potencialmente reverter parte das perdas de participação de mercado.

Indicações iniciais sugeriram uma recepção positiva. Embora a Grayscale não tenha divulgado dados de entradas específicas nos dias imediatos após seu lançamento em 6 de outubro, observadores de mercado notaram que os preços das ações da ETHE e ETH negociaram próximos ou ligeiramente acima de seus valores líquidos de ativos - um sinal positivo de que a demanda excedeu a oferta. Isso contrastava com períodos anteriores em 2025, quando os produtos da Grayscale ocasionalmente negociavam com descontos em relação ao NAV devido à pressão de resgates. O Solana Trust (GSOL), pendente de sua conversão para um ETP totalmente listado, também mostrou dinâmicas positivas de negociação.

O ambiente competitivo em breve se expandiria além da Grayscale. BlackRock, Fidelity, Franklin Templeton, 21Shares, Bitwise, VanEck e outros grandes emissores tinham alterações pendentes buscando aprovação para adicionar staking aos seus ETFs de Ethereum.

James Seyffart, analista da Bloomberg, previu em setembro que essas aprovações viriam em ondas durante o quarto trimestre de 2025, com atrasos regulatórios sugerindo que a SEC estava trabalhando nos detalhes operacionais e de divulgação em vez de reconsiderar a permissibilidade fundamental do staking. Uma vez aprovadas essas alterações, o mercado provavelmente veria uma rápida padronização, com o staking se tornando uma característica esperada dos ETFs de Ethereum, em vez de um diferenciador único.

Essa padronização levanta questões sobre dinâmicas competitivas. No mercado de ETFs de Bitcoin, os emissores competem principalmente em taxas (com taxas de administração variando de 0,19% a 0,25%) e parcerias de distribuição (com as relações da BlackRock e Fidelity com plataformas de gestão de riqueza importantes se mostrando decisivas).

No mercado de ETF de Ethereum com staking habilitado, os emissores competiriam em rendimentos líquidos após taxas, qualidade e diversificação de validadores, gestão de liquidez e transparência operacional. Fundos com taxas de administração mais baixas entregariam rendimentos líquidos de staking mais altos aos investidores. Fundos com melhor seleção de validadores e gestão de risco experimentariam menos tempo de inatividade e menos eventos de cortes, aumentando marginalmente os rendimentos. Fundos com buffers de liquidez mais profundos poderiam manter a negociação contínua no mercado secundário sem precisar desvincular ativos para atender a resgates, evitando o rendimento perdido durante os períodos de desvinculação.

Além dos ETFs, a aprovação do staking tem implicações para outros produtos institucionais de criptomoeda. Contas geridas separadamente (SMAs) para indivíduos de alto patrimônio e escritórios familiares poderiam agora incorporar estratégias de staking, permitindo uma gestão de risco mais personalizada e otimização fiscal. Fundos de hedge que evitaram o staking devido à incerteza regulatória agora poderiam oferecer estratégias aprimoradas por staking. Produtos de empréstimo de criptomoedas poderiam diferenciar entre rendimento de staking (baseado em protocolo e de risco relativamente baixo) e rendimento de empréstimo (dependente de contraparte e de risco mais alto), permitindo uma construção de portfólio mais sofisticada.

Os efeitos da taxa de participação nas próprias redes blockchain representam outro impacto importante. Quando o capital institucional flui para o staking, isso aumenta a segurança econômica das redes subjacentes. Segurança em sistemas de prova de participação é aproximadamente proporcional ao valor dos ativos staked - quanto maior o custo econômico de atacar a rede (exigindo uma participação substancial para controlar a validação), mais segura a rede se torna.

A transição do Ethereum para prova de participação em setembro de 2022 teve sucesso em parte porque a rede rapidamente atraiu uma participação substancial, atingindo mais de $40 bilhões em ETH staked dentro de meses. A participação institucional através de ETFs aumenta ainda mais essa segurança ao direcionar o capital para validação em vez de permitir que ele fique ocioso em exchanges.

No entanto, existem preocupações válidas sobre os efeitos de centralização. Se alguns grandes provedores de ETF controlam partes substanciais do ETH ou SOL staked, eles efetivamente ganham influência sobre a governança e consenso da rede. Embora os validadores sejam tecnicamente distribuídos (a Grayscale trabalha com múltiplos validadores, e cada validador opera de forma independente), o controle econômico reside com o emissor do ETF, que seleciona validadores e poderia teoricamente direcionar como a participação é alocada. As comunidades blockchain têm debatido se limites devem ser impostos à participação de qualquer entidade única para preservar a descentralização, embora não tenha surgido consenso sobre onde tais limites devem ser estabelecidos ou como eles seriam aplicados.

A Próxima Onda de Inovação em Cripto Institucional

O lançamento de staking em outubro de 2025 pela Grayscale representa um marco, mas é melhor entendido como um ponto de inflexão do que uma conclusão. A estrutura regulatória que possibilitou o staking ainda está evoluindo, a infraestrutura operacional está amadurecendo, e a próxima geração de produtos de investimento em cripto já está se formando. Compreender para onde o cripto institucional está se dirigindo exige examinar as inovações no horizonte e as barreiras que permanecem.

Derivativos de staking líquido representam a fronteira mais imediata. O staking tradicional bloqueia ativos por períodos definidos pela rede, criando trade-offs de liquidez para os investidores. Protocolos de staking líquido abordam isso emitindo tokens de recebimento que podem ser negociados enquanto os ativos subjacentes permanecem staked. O stETH (ETH staked) do Lido Finance, o rETH do Rocket Pool e o jitoSOL do Jito são exemplos de tokens de staking líquido que ganharam adoção em finanças descentralizadas. A declaração da SEC em agosto de 2025 esclarecendo que tokens de recebimento de staking líquido não são títulos abriu caminhos para produtos institucionais baseados nesses ativos.

A VanEck já entrou com pedido de ETF à vista baseado no jitoSOL, token de staking líquido do Jito para Solana. Se aprovado, isso criaria um produto de rendimento em múltiplas camadas: investidores ganhariam exposição aos movimentos de preço do SOL, ao rendimento de staking do SOL, e potencialmente a rendimentos adicionais da otimização de MEV do Jito.

MEV (valor extraível máximo) refere-se ao lucro que validadores podem ganhar ao ordenar, incluir ou excluir transações estrategicamente nos blocos que produzem. A tecnologia do Jito permite que validadores capturem o MEV de forma mais eficiente e distribui uma parte para stakers, criando rendimentos que podem exceder o staking padrão em vários pontos percentuais. Uma estrutura de ETF em torno do jitoSOL embalaria essas múltiplas fontes de rendimento em um único veículo de investimento, embora com complexidade e risco adicionais em comparação com o staking nativo.

Restaking - a prática de usar ativos já staked para assegurar protocolos adicionais - representa outra inovação ganhando atenção institucional. O EigenLayer, um protocolo construído sobre o Ethereum, permite que stakers "restequem" seus ETH para fornecer segurança econômica para outras aplicações e redes além do próprio Ethereum. Em troca, restakers ganham recompensas adicionais dos protocolos que asseguram.

BitGo e outros custodians institucionais começaram a oferecer serviços de restaking, e vários gerentes de fundos expressaram interesse em criar produtos focados em restaking uma vez que o tratamento regulatório seja totalmente esclarecido. O restaking introduz riscos adicionais (assegurar múltiplos protocolos cria múltiplos potenciais eventos de corte) mas oferece rendimentos aprimorados, criando outro trade-off de risco-retorno para investidores institucionais avaliarem.

Produtos de staking cross-chain poderiam emergir conforme os mercados amadurecem. Em vez de exigir alocações separadas para Ethereum, Solana, Cardano, Polkadot e outras redes de prova de participação, fundos multiativos poderiam fornecer exposição diversificada aos rendimentos de staking em múltiplas blockchains. Tais produtos precisariam abordar a complexidade técnica (cada rede tem mecanismos de staking, estruturas de recompensa e períodos de desvinculação diferentes) e risco de concentração (a diversificação requer pesquisa para garantir que as redes subjacentes sejam verdadeiramente independentes em vez de vulneráveis a modos de falha comuns).

O panorama de ETFs de cripto está caminhando nessa direção: o Digital Large Cap Fund da Grayscale (GDLC), aprovado em setembro de 2025, fornece exposição a cinco criptomoedas, incluindo Bitcoin, Ethereum, XRP, Solana e Cardano. Uma vez que a aprovação de staking se estenda a produtos de XRP e Cardano, fundos de staking multiativos se tornam viáveis.

Opções e produtos estruturados em ETFs de staking representam outra camada de inovação que poderia acelerar a adoção institucional. Os mercados de ações tradicionais apresentam mercados de opções extensos que permitem aos investidores proteger posições, gerar renda adicional através de estratégias de calls cobertas ou implementar estratégias sofisticadas de arbitragem e volatilidade. O ETF de Ethereum da BlackRock teve opções listadas na bolsa desde que a SEC as aprovou em abril de 2025.

À medida que o staking se torna padrão, as estratégias de opções podem ser adaptadas a produtos aprimorados por staking. Por exemplo, um investidor institucional pode ter um ETF de staking de Ethereum, ganhar 3% de rendimento anual de staking e escrever opções de calls para gerar premium adicional, criando uma estratégia de calls cobertas quetranslated:

pode potencialmente dobrar o rendimento efetivo em mercados de faixa limitada.

A aprovação de padrões de listagem genéricos para ETFs de criptomoedas em setembro de 2025 pode acelerar a inovação de produtos. Anteriormente, cada ETF de criptomoeda exigia uma apresentação separada de 19b-4 - uma proposta de alteração de regra de troca que a SEC revisava caso a caso, muitas vezes levando meses e exigindo um extenso vaivém.

Os padrões de listagem genéricos, semelhantes àqueles que existem para ETFs de ações, permitiriam que as bolsas listassem certas categorias de ETFs de criptomoeda sem revisão individual da SEC, desde que os produtos atendam a critérios predefinidos de liquidez, custódia e vigilância de mercado. Se implementados completamente, isso poderia reduzir dramaticamente o tempo e o custo de lançar novos produtos de ETF de criptomoeda, levando a uma explosão de ofertas cobrindo várias criptomoedas, estratégias de staking e perfis de risco.

A inovação tributária pode seguir a inovação de produtos. O tratamento tributário atual das recompensas de staking - como renda quando recebida - cria complexidade para os investidores. Produtos futuros podem incorporar estruturas otimizadas para impostos, como veículos no exterior para investidores internacionais ou pacotes de contas de aposentadoria para investidores dos EUA. O precedente existe nas finanças tradicionais: trusts de investimento imobiliário (REITs), parcerias limitadas mestre (MLPs) e fundos intervalares fechados têm todas estruturas fiscais desenhadas para otimizar estratégias de investimento específicas. À medida que a gestão de ativos de criptomoeda amadurece, estruturas especializadas semelhantes provavelmente surgirão.

Os desafios regulatórios permanecem apesar do progresso recente. A orientação de maio e agosto de 2025 da SEC sobre staking foi emitida pela Divisão de Finanças Corporativas, representando opiniões da equipe em vez de política em toda a Comissão. Embora as declarações da equipe tenham um peso significativo, elas não têm força de lei e podem ser revisadas ou anuladas. Administrações futuras podem adotar interpretações diferentes. O Congresso poderia aprovar legislação que codifique as práticas atuais ou imponha novas restrições. Desenvolvimentos regulatórios internacionais, especialmente se grandes jurisdições adotarem abordagens inconsistentes com a política dos EUA, poderiam criar pressão para mais mudanças.

A custódia e o risco operacional permanecerão como preocupações centrais à medida que o staking institucional escala. Quanto mais ativos são submetidos a staking, mais atraentes eles se tornam como alvos para ataques sofisticados. Atores estatais, grupos organizados de cibercriminosos e insiders desonestos representam ameaças à infraestrutura institucional de criptomoedas.

Enquanto a tecnologia de custódia continua a avançar - com inovações como computação multipartidária, assinaturas de limite e módulos de segurança de hardware fornecendo proteção cada vez mais forte - o desafio fundamental de proteger chaves privadas enquanto mantém a acessibilidade operacional persiste. Grandes violações de segurança, caso ocorram, poderiam provocar reações regulatórias e erodir a confiança institucional.

A evolução da rede representa tanto oportunidade quanto risco. O Ethereum continua a atualizar através de seu roteiro de soluções de escalonamento, potencialmente alterando mecanismos de staking, estruturas de recompensa ou requisitos de validação. A Solana experimentou interrupções na rede no passado, levantando questões sobre estabilidade, mesmo enquanto a rede melhorou significativamente.

Outras redes de prova de participação competem pela atenção institucional, cada uma com diferentes características técnicas, estruturas de governança e perfis de risco. As instituições que investem em produtos de staking estão, efetivamente, fazendo apostas de longo prazo sobre quais redes blockchain manterão relevância, segurança e atividade de desenvolvedor - previsões que são inerentemente incertas em um cenário de tecnologia em rápida evolução.

Perspectivas de Especialistas: O que Líderes da Indústria Estão Dizendo

A emergência de ETPs de criptomoeda habilitados para staking gerou comentários extensos de participantes da indústria, analistas e estrategistas de mercado. Essas perspectivas ajudam a contextualizar a importância de desenvolvimentos como o lançamento da Grayscale e iluminam diferentes visões sobre para onde a cripto institucional está se dirigindo.

James Seyffart, analista de ETF da Bloomberg Intelligence, tem sido um dos observadores mais seguidos do cenário de ETFs de criptomoeda. Ao longo de 2025, Seyffart forneceu atualizações regulares sobre o processo de aprovação para emendas de staking, muitas vezes servindo como um sinal precoce de quando as decisões da SEC provavelmente ocorreriam.

Em abril de 2025, ele previu que a aprovação de staking para ETFs de Ethereum poderia vir "tão cedo quanto maio, mas provavelmente levaria até o final de 2025", observando que a SEC estava usando seus máximos períodos de revisão de 90 dias para vários arquivamentos. Seyffart enfatizou que o volume puro de aplicações - eventualmente excedendo 96 arquivamentos de ETF de criptomoeda em vários ativos - indicava "uma classe de ativos amadurecendo" e sugeria que a demanda institucional estava impulsionando a acomodação regulatória, em vez do contrário.

Eric Balchunas, colega de Seyffart, destacou de forma semelhante a dinâmica competitiva do mercado de ETFs de criptomoeda. Balchunas observou que os atrasos da SEC nas aprovações de staking até o terceiro trimestre de 2025 pareceram estratégicos, permitindo que a agência finalizasse padrões de listagem genéricos antes de abrir as comportas para produtos habilitados para staking. "Eles têm adiado e adiado," Balchunas explicou em setembro, "e esperamos que continuem adiando tudo até que os padrões de listagem genéricos sejam finalizados." Essa observação se mostrou premonitória: os padrões genéricos foram aprovados no final de setembro, e o lançamento de staking da Grayscale ocorreu apenas alguns dias depois.

Robbie Mitchnick, chefe de ativos digitais da BlackRock, tem sido um defensor declarado das capacidades de staking em ETFs de Ethereum. Em março de 2025, Mitchnick declarou publicamente que os ETFs de Ethereum eram "menos perfeitos" sem staking, argumentando que a incapacidade de capturar os rendimentos nativos da rede criava uma desvantagem artificial em comparação com a posse direta de ETH.

O arquivamento de julho de 2025 da BlackRock buscando aprovação para staking no seu iShares Ethereum Trust (ETHA) reflejou essa visão. Embora a BlackRock não tenha sido a primeira a lançar o staking (esse privilégio foi da Grayscale), o compromisso da empresa sinalizou que grandes gestores de ativos tradicionais viam o staking como essencial, em vez de opcional, para produtos institucionais de Ethereum.

Provedores de custódia institucional enfatizaram gestão de risco e excelência operacional em seus comentários. Mike Belshe, CEO da BitGo, observou ao anunciar o papel da BitGo como custodiador para vários ETFs de criptomoeda que "100% de armazenamento a frio como um custodiador independente líder" diferenciava a abordagem da BitGo. O ênfase de Belshe na segurança do armazenamento a frio, mesmo permitindo o staking, destaca a sofisticação técnica necessária para oferecer serviços de grau institucional.

Nathan McCauley, cofundador e CEO da Anchorage Digital, posicionou de forma semelhante a licença federal de banco de sua empresa como criando certeza regulatória: "Nossa licença federal - que substitui a regulamentação estado por estado e nos posiciona como um custodiador qualificado - nos torna uma escolha natural para a diversificação da custódia de ETF."

A comissária Hester Peirce, que tem sido consistentemente a voz mais amigável às criptomoedas na SEC, elogiou a orientação de staking de maio de 2025, enquanto reconheceu suas limitações. "Hoje, a Divisão de Finanças Corporativas esclareceu seu entendimento de que certas atividades de 'staking' em protocolos blockchain de prova de participação não são transações de valores mobiliários dentro do escopo das leis federais de valores mobiliários", escreveu Peirce.

Ela caracterizou a orientação como "clareza bem-vinda para stakers e provedores de 'staking-as-a-service' nos Estados Unidos," mas observou que persistem perguntas sobre casos extremos e arranjos híbridos. A discordância de Peirce no acordo da Kraken de 2023, onde ela chamou a abordagem da SEC de "paternalista e preguiçosa," a estabeleceu como uma defensora de estruturas regulatórias que possibilitam a inovação, em vez de fechá-la através da aplicação da lei.

As organizações do setor destacaram preocupações competitivas em relação aos mercados internacionais. A Blockchain Association, um importante grupo comercial da indústria de criptomoedas dos EUA, argumentou ao longo de 2024 e início de 2025 que a incerteza regulatória em torno do staking estava levando a atividade institucional para jurisdições europeias e asiáticas.

A Associação apontou o sucesso dos ETPs de staking europeus como evidência de que os mercados dos EUA estavam perdendo competitividade. Este argumento parece ter ressoado: a orientação de 2025 da SEC surgiu em meio a discussões mais amplas sobre manter os mercados de capitais dos EUA atraentes para a inovação.

Pesquisadores acadêmicos focados em mercados de criptomoeda examinaram os efeitos econômicos do staking institucional. A Coin Metrics, uma empresa de análise de dados de blockchain, publicou pesquisas em dezembro de 2024 mostrando que a taxa de participação de staking do Ethereum estabilizou-se em torno de 28% do fornecimento circulante, com entidades institucionais representando uma proporção crescente do total de staking.

A pesquisa sugeriu que a participação institucional através de ETFs poderia aumentar as taxas de staking, potencialmente para 35-40% do fornecimento, o que melhoraria a segurança da rede, mas também aumentaria o custo de oportunidade de manter o ETH não submetido a staking. A economia de staking da Solana foi observada como diferente: a taxa de staking de 50%+ reflete as escolhas de design da Solana (sem requisitos de saldo mínimo, períodos curtos de desbloqueio) e retornos nominais mais altos.

Consultores de investimento e gestores de patrimônio expressaram interesse cauteloso em produtos de staking. Uma pesquisa conduzida pela CoinDesk no verão de 2025 encontrou que aproximadamente 60% dos consultores de investimento registrados (RIAs) estavam "interessados" ou "muito interessados" em recomendar ETFs de criptomoeda habilitados para staking a clientes, mas 40% citaram preocupações sobre volatilidade, incerteza regulatória e a novidade da classe de ativos.

A pesquisa sugeriu que os rendimentos de staking tornavam os produtos de criptomoeda mais palatáveis para clientes conservadores que normalmente se concentram na geração de renda, mas que os consultores permaneciam cautelosos em alocar ativos substanciais de clientes para criptomoedas, apesar do aumento de rendimento.

Os críticos dos produtos de criptomoeda institucional levantaram preocupações sobre efeitos de centralização e risco sistêmico. Nic Carter, um capitalista de risco.Certamente! Abaixo está a tradução do conteúdo para pt-BR, mantendo os links de markdown inalterados:

e pesquisador de criptoativos, escreveu extensivamente sobre os riscos da concentração excessiva em staking impulsionado por ETF. Carter argumenta que se um punhado de grandes fornecedores de ETF controlar porções significativas de participação na rede, eles ganham influência sobre a governança do blockchain e criam potenciais pontos de falha.

"Poderíamos acabar com o equivalente cripto da BlackRock e Vanguard controlando a América corporativa", escreveu Carter em um ensaio de setembro de 2025, referindo-se ao debate sobre o poder de mercado dos grandes fornecedores de fundos de índice nos mercados de ações tradicionais. As preocupações de Carter são compartilhadas por alguns desenvolvedores de blockchain que temem que a institucionalização possa comprometer o ethos de descentralização que inicialmente motivou os designs de proof-of-stake.

Um Novo Capítulo na Cripto Institucional, Não o Final

O lançamento em 6 de outubro de 2025 da Grayscale dos primeiros ETPs de criptomoedas spot nos EUA com staking representa um marco genuíno na maturação dos mercados de ativos digitais. Após anos de ambiguidade regulatória, ações de aplicação que fecharam serviços pioneiros de staking e falsas partidas no processo de aprovação de ETF, investidores institucionais agora podem acessar ativos de blockchain geradores de rendimento por meio de veículos de investimento regulamentados e familiares. A significância se estende além de qualquer produto ou empresa individual. O staking passou de uma linha vermelha regulatória para um recurso de investimento aceitável, abrindo caminhos para inovação que foram fechados tão recentemente quanto 2023.