Bitcoin's identity crisis is over. For years, institutional investors treated BTC as digital gold - a passive store of value meant to sit idle in cold storage, appreciating slowly while generating zero income.

Mas em 2025 essa narrativa mudou de forma fundamental. O Bitcoin é cada vez mais visto não como capital inerte, mas como infraestrutura produtiva capaz de gerar yield relevante por meio de estratégias de implantação on-chain, estruturas de empréstimo e gestão de tesouraria em padrão institucional.

O catalisador dessa transformação não é o fervor especulativo. É a maturidade da infraestrutura. Regulatory clarity, institutional custody solutions, and compliant yield protocols convergiram para destravar mecanismos que permitem a tesourarias corporativas, gestores de ativos e fundos soberanos alocar posições em Bitcoin em estratégias geradoras de renda sem sacrificar segurança ou conformidade. Essa mudança representa o segundo ato do Bitcoin – saindo do foco em acesso e acumulação para entrar na fase de implantação ativa de capital.

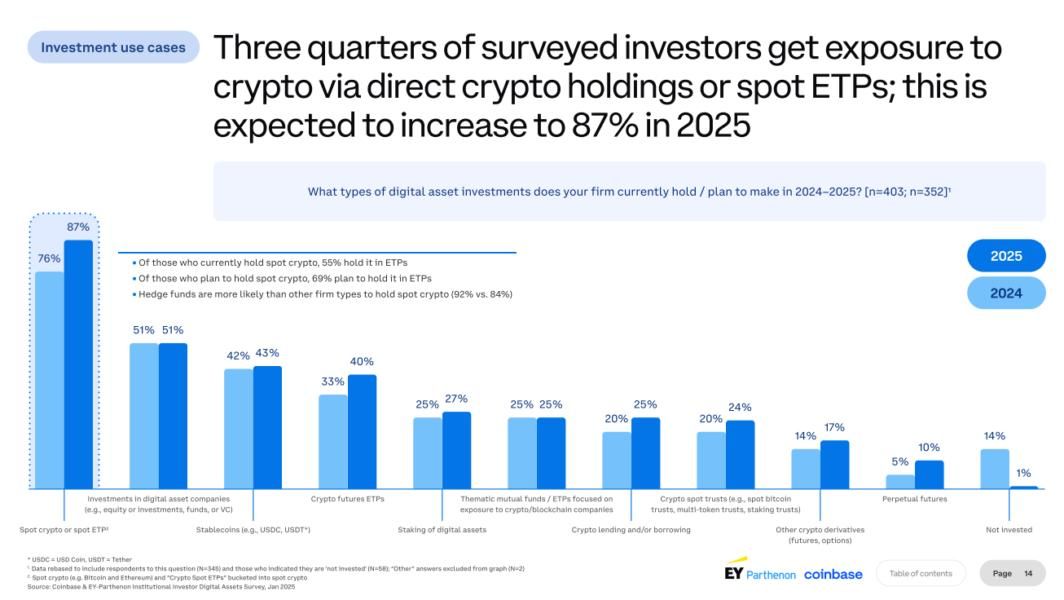

Por que isso importa agora? Os ETFs de Bitcoin resolveram o problema de acessibilidade. By Q3 2025, spot Bitcoin ETFs attracted over $30.7 billion in net inflows, transformando BTC em uma classe de ativo normalizada para portfólios tradicionais. Mas exposição passiva sozinha não resolve o custo de oportunidade. Instituições que mantêm centenas de milhões em Bitcoin – with over $200 billion in BTC now held institutionally – enfrentam pressão crescente para gerar retornos comparáveis a outros ativos de tesouraria. O deployment em busca de yield é a nova fronteira, e a infraestrutura para suportá-lo está finalmente operacional.

Por que as instituições querem yield em Bitcoin

As finanças corporativas operam com um princípio simples: capital deve trabalhar. Gestores de portfólio rotacionam ativos, fazem hedge, otimizam duration e extraem yield sempre que possível. Ainda assim, a maior parte das posições institucionais em Bitcoin permanece totalmente ociosa – gerando zero renda enquanto incorre em custos de custódia que podem variar de 10 a 50 pontos-base ao ano.

Isso cria um paradoxo. Survey data shows 83% of institutional investors plan to increase crypto allocations in 2025, mas a grande maioria não possui mecanismos para implantar essas posições de forma produtiva. Para tesoureiros acostumados a fundos de money market rendendo 4–5% ou a títulos de curto prazo com retornos previsíveis, manter Bitcoin em cold storage é como estacionar capital em uma conta sem juros – independentemente do potencial de valorização.

O custo de oportunidade está se tornando insustentável. Como explicou um executivo de tesouraria: “Se você está custodiando Bitcoin, está perdendo de 10 a 50 pontos-base nesse custo. Você quer neutralizar isso.” A pressão não é apenas por maximização de retorno. Trata-se de eficiência de portfólio, posição competitiva e de demonstrar que o Bitcoin pode funcionar como capital de giro, e não apenas como reserva especulativa.

A postura passiva está sendo contestada em múltiplas frentes. Primeiro, a clareza regulatória removeu barreiras-chave. The repeal of SEC Staff Accounting Bulletin 121 in 2025 eliminou desincentivos de balanço para bancos que custodiavam cripto de clientes, enquanto frameworks como o CLARITY Act trouxeram segurança jurídica para operações de custódia. Segundo, a infraestrutura em padrão institucional amadureceu. Custody providers now offer insurance coverage ranging from $75 million to $320 million, com segurança via computação multipartidária e frameworks de compliance que atendem a padrões fiduciários.

Terceiro, a competição está se intensificando. Tesoureiros corporativos que antes lideravam com estratégias de acumulação em Bitcoin agora avaliam como extrair valor adicional dessas posições. Bernstein analysts project that public companies globally could allocate as much as $330 billion to Bitcoin over the next five years, acima dos cerca de US$ 80 bilhões atuais. À medida que a adoção escala, as instituições que dominarem o deployment para yield terão vantagens estratégicas sobre aquelas que mantêm apenas posições passivas.

O lado da oferta e a oportunidade de yield

A arquitetura do Bitcoin cria uma dinâmica de yield única. Diferente de blockchains proof-of-stake, em que validadores recebem recompensas de staking, o modelo proof-of-work do Bitcoin não oferece um mecanismo nativo de yield. A segurança da rede vem da mineração, não do staking, e os halvings reduzem progressivamente a emissão de nova oferta. O halving de abril de 2024 reduziu as recompensas de bloco para 3,125 BTC, o que significa que roughly 700,000 new Bitcoin will enter circulation over the next six years.

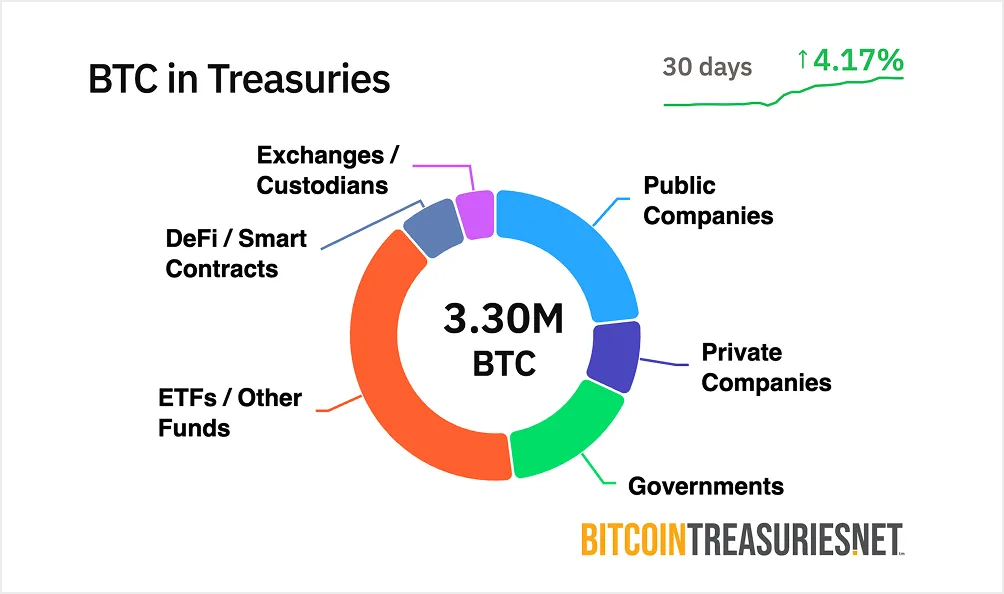

Esse modelo de escassez é a força do Bitcoin como reserva de valor. Mas cria o que os profissionais chamam de “problema do BTC ocioso”. Over $200 billion in Bitcoin sits in institutional treasuries gerando zero renda. A capitalização de mercado de US$ 1,3 trilhão representa um capital enorme travado. Industry estimates suggest less than 2% is deployed as productive capital em estratégias geradoras de yield.

A oportunidade é estrutural. A volatilidade do Bitcoin caiu de forma significativa – dropping 75% since 2023, with a Sharpe ratio of 0.96 now rivaling gold. Essa maturidade torna o Bitcoin adequado para estratégias de perfil “renda fixa” antes reservadas a títulos ou securities de tesouraria. Alocadores institucionais passam a ver BTC menos como uma aposta de alta beta e mais como um ativo legítimo de tesouraria, que deve gerar retornos compatíveis com seu perfil de risco.

Bitcoin DeFi's total value locked surged 228% over the past 12 months, sinalizando infraestrutura crescente para yield on-chain. Mas a maior parte dessa atividade envolve Bitcoin “embrulhado” em Ethereum ou sidechains, e não deployment nativo. A lacuna entre o tamanho de mercado do Bitcoin e sua infraestrutura de yield cria oportunidade. À medida que protocolos composáveis amadurecem e os frameworks regulatórios se consolidam, o mercado endereçável para yield institucional em Bitcoin pode chegar a centenas de bilhões no próximo ciclo.

Frameworks de deployment institucional e infraestrutura on-chain

Implantar Bitcoin para gerar yield exige bem mais do que protocolos de empréstimo. As instituições demandam soluções de custódia, trilhas de auditoria, conformidade regulatória e frameworks de risco transparentes em padrão fiduciário. A infraestrutura que suporta esses requisitos evoluiu de forma dramática em 2025.

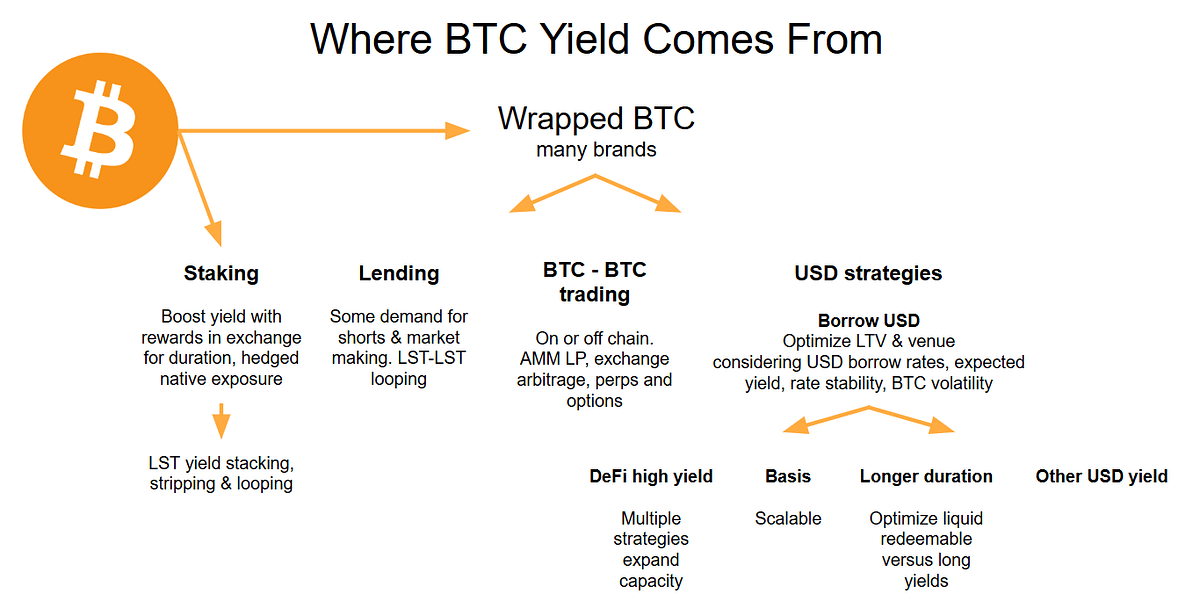

Empréstimo on-chain é o mecanismo de deployment mais direto. Protocolos de empréstimo sobrecolateralizado como Aave, which holds nearly $44 billion in total value locked, permitem que instituições depositem Bitcoin – normalmente como wrapped BTC (wBTC) – e recebam yields variáveis de tomadores. As taxas oscilam entre 3–7%, dependendo da utilização, com taxas mais altas em períodos de maior demanda por empréstimos.

A mecânica é relativamente simples. A tesouraria corporativa deposita wBTC em um pool de empréstimo. Tomadores que precisam de liquidez oferecem colateral de 150–200% do valor do empréstimo. Smart contracts liquidam automaticamente posições subcolateralizadas, protegendo os credores. A instituição recebe juros pagos pelos tomadores, com retornos denominados em Bitcoin. Protocols like Morpho have optimized this model, securing over $6.3 billion in TVL ao oferecer empréstimos sem taxa para tomadores enquanto maximizam o yield dos credores via estratégias de vault.

Tesourarias que geram yield representam uma abordagem mais estruturada. Em vez de interagir diretamente com protocolos, as instituições podem alocar Bitcoin em produtos de yield gerido, desenhados especificamente para tesourarias corporativas. Coinbase Asset Management launched the Coinbase Bitcoin Yield Fund in May 2025, com alvo de 4–8% de retorno líquido anualizado em Bitcoin para investidores institucionais fora dos EUA. O fundo assume toda a complexidade operacional – execução de estratégia, gestão de risco, compliance – enquanto os investidores apenas subscrevem e resgatam em BTC.

Esses produtos marcam uma mudança significativa. Antes, tesourarias corporativas precisavam de expertise cripto interna para acessar yield. Agora, gestores institucionais empacotam o deployment de Bitcoin em soluções turnkey, com estruturas de fundo familiares, relatórios trimestrais e supervisão fiduciária. The fund targets returns net of all fees and expenses, tornando a performance transparente e comparável a produtos tradicionais de renda fixa.

The distinction between fixed and variable yield models matters for risk management. Estratégias de rendimento variável vinculam os retornos às condições de mercado – as taxas de empréstimo sobem quando a demanda é alta e caem em períodos de menor atividade. Produtos de rendimento fixo, por sua vez, oferecem retornos predeterminados por meio de notas estruturadas ou estratégias com derivativos que não dependem das taxas de utilização. Fixed structures often use covered call writing or basis trading para gerar fluxos de renda previsíveis, embora normalmente limitem o potencial de alta caso o Bitcoin se valorize significativamente.

A infraestrutura que dá suporte a essas estratégias tornou-se cada vez mais sofisticada. Custodiantes como BitGo, Anchorage Digital, and BNY Mellon now offer institutional-grade solutions com segurança baseada em computação multipartidária, conformidade regulatória e cobertura de seguro. Esses custodiante reduziram invasões bem-sucedidas em 80% desde 2022 por meio de inovações como módulos de segurança de hardware e gestão distribuída de chaves.

Requisitos de compliance e auditoria deixaram de ser secundários. Leading protocols integrate with global reporting standards like MiCA in the EU, garantindo que as instituições cumpram as exigências regulatórias em evolução. Auditorias trimestrais publicam provas de reservas, estruturas de governança utilizam DAOs com multiassinatura para gerenciar parâmetros de protocolo, e a transparência das transações permite monitoramento em tempo real da saúde do colateral.

A implementação no mundo real está escalando rapidamente. Enquanto a MicroStrategy (agora Strategy) foi pioneira na acumulação de Bitcoin em tesouraria, outras empresas estão avançando rumo à implantação ativa. Jiuzi Holdings announced a $1 billion Bitcoin treasury initiative que contempla explicitamente estratégias de rendimento como parte de sua estrutura de gestão de tesouraria. O anúncio da GameStop em março de 2025 de que adicionaria Bitcoin às reservas de tesouraria por meio da emissão de dívida conversível sinaliza que até mesmo varejistas estão explorando exposição estruturada a Bitcoin.

A mudança de acumulação para implantação é talvez mais visível na evolução da Strategy. The company holds over 628,000 BTC as of July 2025, tornando-se a maior detentora corporativa de Bitcoin do mundo. Embora o principal playbook da Strategy continue sendo a aquisição por meio de captações de capital, a empresa começou a explorar mecanismos de rendimento. Its "$42/42" plan targeting $84 billion in capital raises through 2027 considera cada vez mais estratégias de implantação que possam gerar retornos sobre suas enormes participações.

Yield Methods and Strategy Types

Os mecanismos para gerar rendimento em Bitcoin se dividem em várias categorias distintas, cada uma com diferentes perfis de risco, exigências operacionais e características de retorno.

Estratégias neutras em relação ao mercado oferecem rendimento sem exposição direcional ao preço do Bitcoin. Basis trading involves buying spot Bitcoin and simultaneously shorting futures contracts, capturando a diferença de preço entre as duas posições. Em condições de mercado estáveis, esse spread normalmente rende 5–10% ao ano. A estratégia é delta-neutra – lucra com a convergência entre os preços à vista e futuro independentemente de o Bitcoin subir ou cair.

A execução requer acesso tanto a mercados à vista quanto a bolsas de futuros. Uma instituição pode comprar US$ 10 milhões em Bitcoin à vista por meio de um custodiante e, em seguida, vender a descoberto um valor nocional equivalente em contratos futuros em plataformas como CME ou Binance. À medida que o contrato futuro se aproxima do vencimento, seu preço converge com o à vista, e a instituição captura o basis como lucro. Automated bots optimize rate capture, embora a velocidade de execução seja crítica para evitar slippage em períodos de volatilidade.

A arbitragem de funding rate opera de forma semelhante, mas usa perpetual swaps em vez de futuros datados. In bull markets, perpetual swap longs pay shorts a funding rate, frequentemente entre 2–5% ao ano. As instituições ficam compradas em Bitcoin à vista e vendidas em contratos perpétuos, coletando pagamentos regulares de funding. A estratégia exige monitoramento constante, pois as funding rates podem ficar negativas em condições de baixa, transformando operações lucrativas em posições geradoras de prejuízo.

Estratégias de covered call representam o mecanismo de rendimento mais amplamente adotado por detentores institucionais de Bitcoin. The approach involves holding Bitcoin while selling call options against those holdings, coletando prêmio em troca de limitar o potencial de alta se o BTC se valorizar acima do preço de exercício. Bitcoin's historically high implied volatility - often exceeding 46% se traduz em prêmios de opções maiores em comparação com ativos tradicionais.

A mecânica é direta. Uma tesouraria com 100 BTC pode vender opções de compra com preço de exercício 10% acima do preço atual, com vencimento em 30 dias. Se o Bitcoin permanecer abaixo do strike, a instituição mantém o prêmio – tipicamente 2–3% do valor da posição por mês. Se o Bitcoin subir acima do strike, a posição é exercida, mas a instituição ainda lucra com o preço de exercício mais o prêmio coletado. BlackRock filed for the iShares Bitcoin Premium ETF in September 2025, sinalizando interesse institucional mainstream em estratégias de covered call para geração de rendimento em Bitcoin.

A desvantagem é o custo de oportunidade. During strong bull markets, covered call strategies historically lag their underlying asset porque o potencial de alta é limitado ao preço de exercício. Um detentor de Bitcoin que vendeu calls com strike em US$ 100.000 no início de 2024 teria perdido uma parcela significativa da valorização quando o BTC superou esse nível. Implementações conservadoras usam strikes fora do dinheiro (5–15% acima do preço atual) para preservar parte da exposição à alta enquanto ainda coletam prêmios significativos.

Vários ETFs agora empacotam estratégias de covered call para acesso varejista e institucional. The NEOS Bitcoin High Income ETF launched in October 2024, delivering a 22% dividend yield por meio da venda em camadas de opções de compra sobre exposição em Bitcoin. The Roundhill Bitcoin Covered Call Strategy ETF seeks 4-8% net returns por meio de posições long sintéticas combinadas com venda semanal de calls. Esses produtos demonstram que estratégias sofisticadas com opções podem ser operacionalizadas em escala para implantação institucional.

Estruturas de empréstimo e estratégias de vault representam implementações mais complexas. Vaults de opções em DeFi, como a Ribbon Finance, automatizam a execução de covered call, dynamically selecting strike prices based on volatility and optimizing returns por meio de gestão algorítmica. Yields range from 5-10% annually, com o protocolo assumindo toda a complexidade operacional, incluindo seleção de strikes, rolagem e coleta de prêmios.

Vaults de venda de puts operam de forma inversa – instituições vendem opções de venda de Bitcoin, coletando prêmios enquanto aceitam a obrigação de comprar BTC a um strike mais baixo se a opção for exercida. This strategy generates 4-8% yields ao mesmo tempo em que potencialmente adquire Bitcoin com desconto durante correções. O risco é que as instituições precisam manter colateral em stablecoins igual ao preço de exercício, imobilizando capital que poderia ser alocado em outros lugares.

Empréstimos lastreados em Bitcoin por meio de plataformas CeFi oferecem rendimentos mais conservadores, com perfis de risco diferentes. Regulated platforms like BitGo and Fidelity Digital Assets now offer 2-5% annual yields em empréstimos de Bitcoin para tomadores institucionais selecionados. Essas plataformas se recuperaram após as quebras de CeFi em 2022 implementando exigências de colateral mais rígidas, criteriosos processos de análise de crédito e padrões de transparência que atendem às obrigações fiduciárias institucionais.

A troca entre risco e retorno é fundamental. Estratégias neutras em relação ao mercado oferecem rendimentos menores (2–10%), mas com exposição direcional mínima. Covered calls geram renda mais alta (5–15%), porém limitam a valorização. Empréstimos em DeFi podem entregar rendimentos de dois dígitos, mas envolvem risco de smart contract e exposição a contraparte. Alocadores institucionais devem alinhar a seleção de estratégias ao seu mandato – fundos de pensão conservadores podem preferir empréstimos regulados em CeFi, enquanto tesourarias mais agressivas podem empregar vaults em DeFi ou estratégias com derivativos.

Infrastructure, Risks and Compliance Challenges

A geração de rendimento introduz complexidade operacional que investidores institucionais não podem ignorar. A infraestrutura que dá suporte à implantação de Bitcoin deve atender a requisitos rígidos de custódia, segurança, conformidade e gestão de risco – padrões que muitos protocolos voltados ao varejo não atendem.

A custódia continua sendo fundamental. As instituições não podem – e não irão – implantar Bitcoin emprotocolos que exijam que abram mão da custódia ou exponham chaves privadas. Leading providers use multi-party computation (MPC) technology que distribui fragmentos de chaves entre múltiplas partes, garantindo que nenhuma entidade isolada possa acessar os fundos de forma unilateral. MPC prevents insider theft even if one key fragment is compromised, já que a reconstrução da chave completa exige a coordenação de múltiplas partes independentes.

Cold storage, multi-signature wallets, and hardware security modules formam a espinha dorsal da custódia institucional. Cold wallets mantêm as chaves privadas offline e totalmente isoladas de qualquer conexão com a internet, prevenindo ataques remotos. Aprovações multiassinatura exigem que múltiplas partes autorizadas assinem as transações, eliminando pontos únicos de falha. HSMs oferecem proteção criptográfica à prova de violação, resguardando as chaves contra roubo físico ou comprometimento interno.

Auditabilidade e transparência são inegociáveis. Investidores institucionais exigem visibilidade em tempo real sobre a saúde do colateral, riscos de liquidação e fluxos de fundos. Leading protocols publish quarterly proof-of-reserve audits verificados por terceiros, assegurando que as reservas correspondem às obrigações em circulação. Todos os dados de mintagem, queima e transações devem ser publicamente verificáveis on-chain, permitindo que as instituições validem de forma independente a solvência do protocolo sem depender exclusivamente das divulgações do operador.

Controles de governança evitam transações não autorizadas e gerenciam o risco do protocolo. Multi-signature DAOs collectively manage parameter changes, garantindo que nenhuma parte isolada possa modificar variáveis críticas como índices de colateralização ou limites de liquidação. As instituições exigem estruturas formais de governança com time-locks para mudanças de parâmetros, mecanismos de pausa de emergência e procedimentos claros de escalonamento para lidar com incidentes de segurança.

A conformidade regulatória torna-se mais complexa à medida que os arcabouços evoluem. Markets in Crypto-Assets Regulation (MiCA) in the EU and Securities and Exchange Commission guidance in the U.S. estabelecem padrões de custódia, requisitos de combate à lavagem de dinheiro e obrigações de reporte. O Departamento de Serviços Financeiros de Nova York estabeleceu padrões específicos para custódia de cripto, exigindo que as instituições demonstrem conformidade com os arcabouços regulatórios antes de oferecer serviços a clientes institucionais.

Os riscos na alocação de Bitcoin para geração de yield são relevantes e devem ser ativamente geridos. Re-hipoteca – o empréstimo múltiplo dos mesmos ativos de clientes – continua sendo uma preocupação em plataformas de empréstimo centralizadas. As instituições devem verificar se os custodians mantêm reservas 1:1 e não praticam re-hipoteca não divulgada que possa criar risco sistêmico em períodos de estresse.

O inadimplemento da contraparte representa o risco mais óbvio. Se uma plataforma de empréstimo se tornar insolvente, os depositantes podem perder parte ou todo o seu Bitcoin, independentemente dos arranjos de colateral. The 2024 surge in crypto hacking incidents, with approximately $2.2 billion stolen, demonstra que mesmo plataformas sofisticadas permanecem vulneráveis. As instituições devem se diversificar entre múltiplos custodians e protocolos, evitando risco de concentração que possa resultar em perdas catastróficas.

O descasamento de liquidez entre ativos e passivos pode gerar estresse em períodos de volatilidade. Se uma instituição deposita Bitcoin em um protocolo de empréstimo com resgate instantâneo, mas o protocolo empresta esses ativos em prazos fixos, há um descasamento de duration. Durante desorganizações de mercado, o protocolo pode não ter liquidez suficiente para honrar pedidos de saque, forçando atrasos ou suspensões de resgates. Institutions should clarify redemption terms upfront and maintain liquid reserves para lidar com necessidades operacionais.

A distinção entre Bitcoin empacotado (wrapped) e Bitcoin nativo é relevante para avaliação de risco. Wrapped Bitcoin (wBTC) represents the vast majority of Bitcoin in DeFi, funcionando como um token ERC-20 na Ethereum lastreado 1:1 por Bitcoin real mantido por custodians como a BitGo. Over $10 billion in wBTC circulates across Ethereum-based protocols, permitindo que detentores de BTC acessem empréstimos, negociação e yield farming na Ethereum.

The wBTC model relies on a federated custody structure em que múltiplas instituições atuam como merchants e custodians. While quarterly audits verify 1:1 backing, as instituições precisam confiar que os custodians não irão gerir mal as reservas ou se tornar insolventes. Essa centralização introduz um risco que o Bitcoin nativo em soluções de Camada 2 como Rootstock ou Lightning Network pode evitar, embora esses ecossistemas tenham uma infraestrutura de yield muito menos madura.

O risco de smart contracts se aplica a qualquer alocação em DeFi. Mesmo protocolos bem auditados podem conter vulnerabilidades exploradas por agentes maliciosos. Institutions should prioritize protocols with multiple independent audits from firms like OpenZeppelin, Spearbit, and Cantina, programas ativos de bug bounty oferecendo recompensas de seis ou sete dígitos pela divulgação de vulnerabilidades e históricos comprovados de operação sob condições de estresse.

Os arcabouços de compliance e auditoria precisam satisfazer os comitês de risco institucionais. O yield realizado versus o yield implícito deve ser transparente – alguns protocolos anunciam APYs elevados que incluem recompensas em tokens em vez de rendimento em caixa real. Slippage, custos de negociação e taxas de gas podem corroer significativamente os retornos em estratégias de alta frequência. Análises de drawdown mostrando perdas máximas em condições adversas de mercado ajudam as instituições a entender cenários de pior caso.

The institutional crypto custody market is projected to grow at 22% CAGR to $6.03 billion by 2030, impulsionado pela demanda por soluções certificadas em conformidade. Mas o crescimento depende de os provedores de infraestrutura resolverem esses desafios de risco e conformidade em escala.

O Que Isso Significa para Tesourarias Corporativas e Alocação Institucional

A mudança da simples manutenção passiva para a alocação ativa altera fundamentalmente como os tesoureiros corporativos pensam sobre a exposição em Bitcoin. Em vez de ver o BTC apenas como um hedge contra inflação ou uma aposta especulativa de valorização, as tesourarias podem agora tratá-lo como capital de giro que gera retornos comparáveis a outros ativos líquidos.

Considere um tesoureiro corporativo que administra US$ 500 milhões em equivalentes de caixa. Tradicionalmente, esse capital fica em fundos de money market rendendo 4–5% ou em commercial papers de curto prazo com retornos previsíveis. Agora imagine 10% desse portfólio – US$ 50 milhões – alocado em Bitcoin. A zero de yield, esse BTC não gera renda e ainda incorre em custos de custódia. Mas, alocado em uma estratégia conservadora de yield gerando 4–6% ao ano, a posição passa a contribuir de forma relevante para a renda da tesouraria enquanto mantém a exposição em Bitcoin.

The transformation of digital asset treasuries into working capital possibilita várias mudanças estratégicas. Primeiro, o Bitcoin pode funcionar em contratos com fornecedores e liquidações B2B. Empresas com operações globais podem denominar acordos com fornecedores em BTC, usando trilhas de liquidação on-chain que reduzem custos de conversão cambial e prazos de liquidação. O yield gerado pelas reservas em Bitcoin compensa o risco de volatilidade de manter uma parte do capital de giro em ativos digitais.

Em segundo lugar, as tesourarias podem usar Bitcoin como colateral para gestão de liquidez. Em vez de vender BTC para levantar caixa – acionando eventos tributáveis e perdendo potencial de valorização futura – as empresas podem aportar Bitcoin como colateral para empréstimos em stablecoins ou linhas de crédito. Over-collateralized lending allows treasuries to access 50-75% of their Bitcoin's value em liquidez, mantendo a exposição de longo prazo em BTC.

Em terceiro lugar, a alocação em estratégias de yield cria opcionalidade para alocação de capital. Uma tesouraria que ganha 5% ao ano sobre suas posições em Bitcoin pode reinvestir esses retornos em operações do negócio, recompra de ações ou acumulação adicional de Bitcoin. O efeito de capitalização ao longo de vários anos aumenta significativamente o retorno total em comparação com a manutenção passiva.

A mudança psicológica é igualmente importante. CFOs e conselhos que viam o Bitcoin como especulativo agora passam a enxergá-lo como produtivo. Survey data showing 83% of institutional investors planning increased crypto allocations reflete a confiança crescente de que o Bitcoin pode satisfazer obrigações fiduciárias em vez de servir apenas como uma aposta de alto risco. A alocação em estratégias de yield fornece a ponte entre o entusiasmo cripto-nativo e os requisitos de gestão de risco institucional.

O comportamento de portfólio muda quando o Bitcoin passa a gerar renda. As tesourarias podem alocar uma porcentagem maior das reservas em BTC se puderem obter yields comparáveis a títulos ou treasuries. Uma alocação conservadora de 2–3% poderia se expandir para 5–10% se os retornos ajustados ao risco justificarem uma exposição maior. Bernstein's projection of $330 billion in corporate Bitcoin allocations by2030 parte do pressuposto dessa dinâmica – à medida que a infraestrutura de rendimento amadurece, o apetite institucional por Bitcoin aumenta proporcionalmente.

As implicações vão além dos caixas corporativos, alcançando fundos de pensão, fundações e fundos soberanos. Essas instituições gerem trilhões em ativos sob mandatos rigorosos que exigem diversificação, geração de rendimento e proteção contra perdas. A correlação do Bitcoin com ativos tradicionais, combinada com a maturação da infraestrutura de rendimento, o torna cada vez mais atraente para diversificação de portfólio. Family offices já estão alocando 25% dos portfólios em cripto, e pools institucionais maiores provavelmente seguirão à medida que os frameworks de compliance se consolidarem.

Perspectivas e implicações para o cenário cripto

A trajetória da implantação de rendimento em Bitcoin sugere vários desenvolvimentos que provavelmente remodelarão os mercados cripto nos próximos 3–5 anos.

A escalabilidade da infraestrutura representa a evolução mais imediata. O valor total bloqueado (TVL) no DeFi de Bitcoin cresceu 228% no último ano, mas isso ainda representa uma pequena fração da capitalização de mercado total do Bitcoin. À medida que os protocolos amadurecem e a adoção institucional acelera, o TVL on-chain de Bitcoin pode crescer de bilhões para centenas de bilhões. Essa escala exige melhorias na experiência do usuário, otimização de taxas de gas em soluções de Camada 2 e fortalecimento contínuo da segurança por meio de auditorias e recompensas por bugs.

Curvas de rendimento para produtos baseados em Bitcoin podem surgir à medida que o mercado amadurece. Atualmente, os rendimentos variam amplamente com base em estratégia, protocolo e condições de mercado. Com o tempo, os fluxos de capital institucional podem criar estruturas de prazo mais previsíveis – taxas de empréstimo de Bitcoin em 3 meses, yields de operações de basis trade em 6 meses, retornos de notas estruturadas em 1 ano. Essas curvas de rendimento forneceriam transparência de preços e permitiriam uma construção de portfólio mais sofisticada usando Bitcoin como alternativa central de renda fixa.

Os frameworks regulatórios continuarão evoluindo para tratar especificamente do rendimento em Bitcoin. A orientação atual foca principalmente em custódia e negociação à vista, mas, à medida que produtos de rendimento institucionais escalam, os reguladores provavelmente introduzirão estruturas específicas para empréstimos, derivativos e produtos estruturados. Regulamentações claras podem acelerar a adoção ao remover incertezas, embora regras excessivamente restritivas possam empurrar a atividade para offshore ou para estruturas menos transparentes.

A narrativa em torno do próprio Bitcoin está mudando de reserva de valor para colateral produtivo. Bitcoin é infraestrutura, não ouro digital capta essa transição. Em vez de comparar o BTC a ativos estáticos como metais preciosos, as instituições passam a vê-lo como infraestrutura versátil que suporta empréstimos, liquidação, colateralização e geração de rendimento. Essa forma de enquadrar o ativo se alinha melhor com o funcionamento real dos mercados de capitais – os ativos devem gerar retorno, não apenas se valorizar.

Para a relação do DeFi com as finanças tradicionais, o rendimento em Bitcoin cria a ponte mais crível. Alocadores institucionais entendem colateral, taxas de juros e prêmios de risco. Eles se sentem muito mais confortáveis emprestando Bitcoin a 5% do que fazendo yield farming de tokens de governança em protocolos obscuros. À medida que a infraestrutura de DeFi em Bitcoin adota padrões de TradFi – trilhas de auditoria, frameworks de compliance, custódia regulada – a distinção entre finanças on-chain e tradicionais perde relevância. O capital flui para onde os retornos ajustados ao risco forem mais altos.

Os mercados de capitais podem ver novos instrumentos denominados em Bitcoin ou liquidados on-chain. Empresas podem emitir debêntures conversíveis resgatáveis em BTC. Tesourarias poderiam oferecer títulos de curto prazo denominados em Bitcoin. Sistemas de liquidação para comércio internacional poderiam migrar para trilhos em Bitcoin. Cada um desses desenvolvimentos depende de a infraestrutura de rendimento tornar o Bitcoin suficientemente líquido e produtivo para funcionar como dinheiro, em vez de apenas como ativo.

Entre os principais sinais a observar estão grandes lançamentos de programas institucionais de rendimento. Se um grande fundo de pensão anunciar estratégias de rendimento em Bitcoin, isso legitima a abordagem para centenas de outros investidores institucionais. Se um fundo soberano alocar reservas em Bitcoin em produtos de rendimento estruturado, demonstra que até os pools de capital mais conservadores consideram o yield em BTC aceitável. Cada marco reduz as barreiras para a próxima onda de adoção institucional.

O TVL on-chain de protocolos baseados em Bitcoin serve como indicador direto da atividade de implantação. Estimativas atuais sugerem que menos de 2% do Bitcoin opera como capital produtivo. Crescer para 5–10% representaria centenas de bilhões em nova implantação, provavelmente desencadeando melhorias de infraestrutura, compressão competitiva de yields e aceitação mainstream do Bitcoin como ativo legítimo de tesouraria.

Frameworks regulatórios que esclareçam a classificação de rendimento removerão uma incerteza significativa. Empréstimo de Bitcoin é uma transação de valores mobiliários? A escrita de calls cobertas aciona requisitos específicos de registro? Como produtos de rendimento em Bitcoin transfronteiriços devem tratar retenção de imposto? As respostas a essas perguntas determinarão se a implantação institucional de rendimento permanecerá nichada ou se tornará prática padrão.

A relação entre a volatilidade do preço do Bitcoin e a geração de rendimento cria dinâmicas interessantes. Maior volatilidade aumenta os prêmios de opções, tornando estratégias de covered call mais lucrativas. Menor volatilidade torna o Bitcoin mais atraente como colateral para empréstimos, potencialmente aumentando a demanda por empréstimo e as taxas de lending. O regime de volatilidade ideal para rendimento institucional pode diferir do que é ideal para apreciação de preço, criando tensão entre hodlers buscando máximo upside e yield farmers otimizando por renda.

Considerações finais

A transformação do Bitcoin de ativo de reserva ocioso para infraestrutura de capital produtivo representa um dos desenvolvimentos mais significativos na história da adoção institucional de cripto. O acesso foi a fase um, resolvida por ETFs e custódia regulada. O rendimento é a fase dois, e a infraestrutura para suportá-lo já está operacional.

Para alocadores institucionais, as implicações são diretas. As posições em Bitcoin não precisam ficar paradas. Estratégias conservadoras de empréstimo, posições em derivativos neutras em relação ao mercado e produtos estruturados de rendimento fornecem mecanismos para gerar retornos comparáveis aos de ativos tradicionais de renda fixa. Os perfis de risco são diferentes e a infraestrutura é mais jovem, mas os blocos de construção fundamentais estão no lugar.

Tesoureiros corporativos agora podem tratar Bitcoin como capital de giro em vez de exposição especulativa. O rendimento gerado compensa custos de custódia, fornece diversificação de portfólio e cria opcionalidade para alocação de capital. À medida que mais empresas demonstrarem implantação bem-sucedida, o modelo provavelmente se disseminará entre setores e geografias.

O que os participantes de mercado devem observar? Grandes anúncios de programas institucionais de rendimento sinalizarão aceitação mainstream. O crescimento do TVL on-chain em protocolos baseados em Bitcoin demonstrará atividade real de implantação. Frameworks regulatórios que tragam clareza sobre empréstimos, derivativos e produtos estruturados removerão barreiras à adoção mais ampla. Esses indicadores, em conjunto, sugerem se o rendimento em Bitcoin continuará sendo estratégia de nicho ou se tornará prática institucional padrão.

Essa evolução importa porque a narrativa do Bitcoin molda sua trajetória de adoção. Se o BTC continuar sendo visto principalmente como ouro digital – estático, em apreciação, mas fundamentalmente inerte – a alocação institucional permanecerá limitada. Portfólios conservadores não mantêm grandes posições em ativos sem rendimento. Mas se o Bitcoin passar a ser reconhecido como infraestrutura produtiva capaz de gerar retornos previsíveis e ajustados ao risco, o mercado institucional endereçável se expande dramaticamente.

A próxima fase da adoção institucional do Bitcoin depende de a implantação de rendimento se provar sustentável, escalável e compatível com as regras. As evidências iniciais sugerem que a infraestrutura está amadurecendo rapidamente, o apetite institucional é forte e os frameworks regulatórios estão evoluindo para suportar geração de rendimento em conformidade. Para as instituições que dominarem essa transição cedo, as vantagens estratégicas podem ser substanciais.