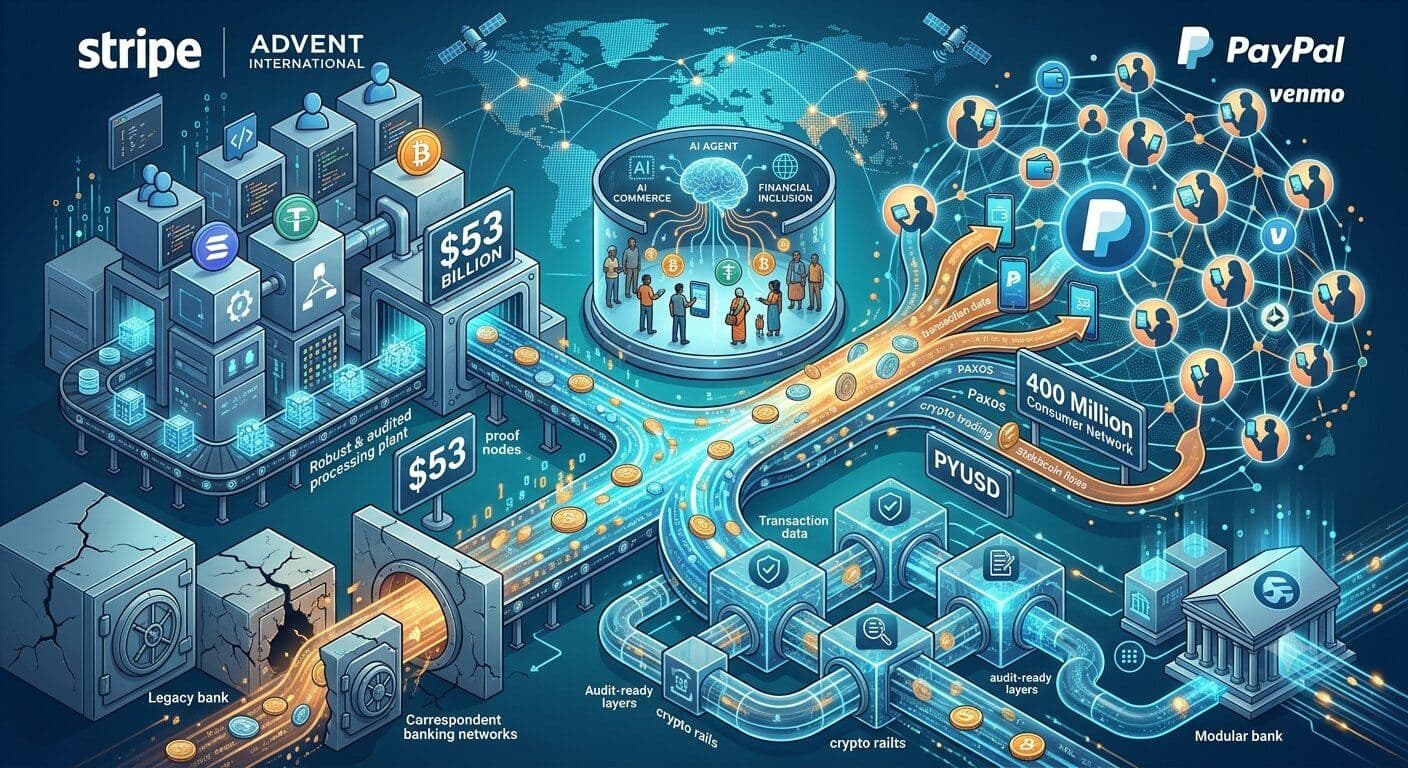

A oferta de US$ 53 mil milhões feita por Stripe e Advent International para comprar a PayPal está a ser lida, por executivos de pagamentos e de cripto, como um sinal de que a próxima fase dos pagamentos digitais será definida por empresas capazes de combinar escala de consumo com infraestrutura cripto‑nativa e pronta para auditoria.

A Reuters apurou que Stripe e Advent apresentaram uma proposta conjunta para adquirir a PayPal por US$ 60,50 por ação, avaliando a empresa em mais de US$ 53 mil milhões. A oferta representa um prémio de 28% face ao último fecho da PayPal e é suportada por cerca de US$ 50 mil milhões em financiamento bancário comprometido. Segundo a agência, a PayPal ainda não respondeu formalmente.

O negócio potencial combinaria a infraestrutura da Stripe focada em comerciantes com a rede de consumidores da PayPal, a franquia Venmo e os produtos cripto já existentes. Juntas, as duas plataformas poderiam processar cerca de US$ 3,7 biliões por ano, num momento em que o valor de mercado da PayPal caiu de um pico de aproximadamente US$ 360 mil milhões, em 2021, para perto de US$ 36 mil milhões antes da proposta vir a público.

Para alguns executivos do setor, essa queda não é apenas uma história de concorrência no checkout digital. Reflete uma mudança mais profunda no que os reguladores e os mercados exigem das empresas de pagamentos.

Em conversa com a Yellow.com, Joe David, CEO do Nephos Group, afirmou que a desvalorização da PayPal ocorreu à medida que as transações transfronteiriças e a conformidade cripto se tornaram demasiado complexas para sistemas legados.

“O valor da PayPal caiu de US$ 360 mil milhões para US$ 36 mil milhões não porque as pessoas deixaram de usar pagamentos digitais, mas porque o enquadramento regulatório em torno de operações transfronteiriças e cripto passou a exigir algo que os sistemas legados não foram concebidos para suportar”, disse David.

Segundo ele, a Stripe percebeu essa mudança mais cedo e passou a construir para um ambiente em que a prova de conformidade pesa tanto quanto a velocidade de processamento.

“O verdadeiro valor aqui não é apenas eficiência de processamento; é ter uma plataforma capaz de provar, de imediato, a proveniência e o estatuto de conformidade de cada transação — exatamente o que os reguladores hoje exigem”, acrescentou.

“O intervalo entre ‘transação processada’ e ‘transação defensável numa auditoria’ é onde está hoje grande parte da fricção em fintech, e este negócio é uma aposta de que quem fechar esse intervalo mais depressa dominará a próxima década de pagamentos digitais.”

Trilhos cripto avançam para os pagamentos de massa

A camada cripto é central para o interesse que a oferta desperta para lá do círculo tradicional de fintech.

A Stripe concluiu em fevereiro de 2025 a aquisição da Bridge, que lhe deu infraestrutura de stablecoins para empresas que movimentam dinheiro globalmente. A PayPal já oferece serviços cripto através da própria PayPal e do Venmo, com a Paxos a informar que parte dos serviços de custódia, negociação e transferência para essas plataformas é prestada pela Paxos Trust Company. A PYUSD também é emitida pela Paxos, e não pela PayPal ou pelo Venmo.

A PayPal comunica aos comerciantes que aceitar PayPal lhes dá acesso a uma rede de mais de 400 milhões de contas ativas. É essa extensão, combinada com a infraestrutura para programadores da Stripe e com a pilha de stablecoins da Bridge, que alguns executivos de blockchain veem como o grande prémio estratégico.

Stefan Deiss, cofundador e CEO do The Hashgraph Group, afirma que a proposta mostra que a infraestrutura de pagamentos tradicional está a convergir em torno de trilhos cripto de forma mais direta e abrangente do que no passado.

“Esta oferta sinaliza que a infraestrutura de pagamentos mainstream está a convergir em torno de trilhos cripto numa escala sem precedentes”, disse Deiss.

Na sua visão, uma entidade combinada Stripe–PayPal ligaria uma base massiva de consumidores ao acesso a Bitcoin via integração da PayPal com a Paxos e à infraestrutura de stablecoins resultante da aquisição da Bridge pela Stripe.

“Esse alcance normaliza a adoção de cripto em larga escala”, sublinhou.

A adoção de Bitcoin (BTC) também poderá beneficiar se as funcionalidades de negociação cripto já existentes na PayPal forem expostas mais amplamente através da infraestrutura de aceitação da Stripe, acrescentou. Nesse desenho, o modelo da Stripe centrado em programadores, combinado com a relação de confiança da PayPal com o consumidor final, pode tornar a aceitação de cripto mais simples para as empresas.

“Quando os dois lados da transação operam sobre os mesmos trilhos habilitados por cripto, elimina‑se boa parte da fricção que historicamente limitou a adoção”, disse Deiss.

Ainda assim, a oportunidade em cripto vem acompanhada de desafios regulatórios e operacionais. Deiss antecipa escrutínio antitrust, dada a posição combinada no mercado, enquanto a regulação de stablecoins deverá moldar a forma como PYUSD e a Bridge funcionarão sob o mesmo controlo.

Veja também: Executivos dizem que a IA está prestes a tornar‑se um ator ativo na economia

O Conselho de Estabilidade Financeira (FSB) afirmou este mês que as stablecoins ainda representam apenas uma fração dos pagamentos transfronteiriços globais — estimada por alguns indicadores em menos de 0,2% do volume total em 2025. No mesmo relatório, o FSB aponta que os pagamentos transfronteiriços globais rondaram os US$ 200 biliões em 2024, sublinhando quão incipiente ainda é o uso de stablecoins em pagamentos, apesar do crescente interesse da indústria.

A Reserva Federal dos EUA também já observou que stablecoins de pagamento podem reduzir parte da fricção nas transferências internacionais, por serem potencialmente menos onerosas do que abrir filiais no exterior ou recorrer a redes de correspondentes bancários, mas advertiu que a sua expansão tem implicações para a política monetária e a liquidez do sistema bancário.

Bancos encaram teste de dependência de fornecedores

Para bancos e processadoras, a proposta levanta outro tema: dependência de infraestrutura.

Julian Farley, diretor de vendas para Reino Unido e Europa na BPC, defende que a oferta não é apenas um movimento de consolidação. Muda também a forma como as instituições devem encarar as plataformas de que dependem.

“O potencial acordo Stripe–PayPal levanta uma questão arquitetónica para bancos e processadoras que vai além da consolidação de mercado”, diz Farley.

Ele chama a atenção para a combinação entre uma empresa de pagamentos e uma gestora de private equity como fonte de incerteza para instituições que utilizam serviços da Stripe ou da PayPal.

“Quando duas grandes plataformas de pagamento se fundem, introduz‑se uma nova camada de complexidade na tomada de decisão: uma empresa de pagamentos e uma firma de private equity, com incentivos e horizontes temporais diferentes”, explicou.

Isso pode afetar o rumo dos produtos, os modelos de preços e os planos de integração tecnológica. Para bancos, processadoras e grandes retalhistas, a questão passa a ser se os seus próprios sistemas de pagamento conseguem adaptar‑se num cenário de mudança de controlo acionista e de prioridades estratégicas.

“A questão não é se haverá consolidação — ela é praticamente inevitável —, mas se a arquitetura de pagamentos da sua instituição consegue adaptar‑se quando a estrutura acionista muda e as prioridades estratégicas se deslocam”, afirma.

Na sua leitura, bancos que operam com pressupostos de bloqueio tecnológico a um único fornecedor enfrentam agora um teste prático. Instituições com arquiteturas modulares e flexíveis estarão melhor posicionadas do que aquelas fortemente amarradas a um prestador único.

Comércio com IA e inclusão financeira entram na lógica do negócio

A oferta surge também num momento em que a PayPal tenta reposicionar‑se para o comércio impulsionado por inteligência artificial.

Em outubro de 2025, a PayPal lançou serviços de “agentic commerce”, apresentando a solução Agent Ready como forma de permitir que comerciantes existentes aceitem pagamentos em interfaces de IA sem abrir mão de deteção de fraude, proteção ao comprador e mecanismos de resolução de litígios. A empresa também afirma que os seus produtos de comércio com IA foram concebidos para ajudar empresas a vender através de experiências agentic e a aceitar pagamentos de forma nativa em canais de IA.

David Sherman, estratega de IA e inclusão financeira na io.net, avalia que a proposta da Stripe e da Advent pode acelerar o acesso mais amplo a serviços financeiros digitais, desde que a próxima camada de infraestrutura seja desenhada para mercados subatendidos.

“A oferta Stripe–Advent pela PayPal marca um ponto de viragem interessante nos pagamentos digitais, com potencial para acelerar a inclusão financeira dos 1,4 mil milhões de adultos sem conta bancária no mundo”, disse Sherman.

O Banco Mundial estima igualmente que 1,4 mil milhões de adultos continuam sem acesso a serviços bancários formais, enquanto os serviços financeiros digitais podem reduzir custos e ampliar o alcance junto de populações desassistidas e pequenas empresas.

Sherman argumenta que a reorganização do setor abre espaço para infraestrutura voltada a utilizadores como beneficiários de remessas, utilizadores de dinheiro móvel e pequenos comerciantes em mercados emergentes.

“A mãe solteira em Lagos que usa dinheiro móvel para receber remessas, ou o pequeno comerciante numa zona rural da Índia que depende de carteiras digitais, têm a ganhar com a próxima geração de infraestrutura que está a ser construída agora”, afirmou.

Ele associa a estratégia de IA da PayPal a uma mudança mais ampla na forma como os serviços financeiros poderão ser prestados. À medida que as plataformas tradicionais otimizam operações, computação distribuída e infraestrutura descentralizada podem diminuir o custo de disponibilizar ferramentas financeiras baseadas em IA em mercados antes considerados demasiado caros para servir.

“Isto não é apenas teórico”, destaca Sherman. “Recursos de computação distribuída já permitem que instituições financeiras implementem ferramentas com IA em mercados que antes eram economicamente inviáveis.”

A oferta ainda não se traduziu num acordo fechado. A PayPal não confirmou publicamente a aceitação da proposta, e a revisão regulatória seria um obstáculo central caso as negociações avancem.

Leia a seguir: Traders de cripto encontraram forma de apostar no jackpot de US$ 672 mi do Mega Millions