Os mercados globais passaram a semana ponderando uma economia dos EUA resiliente contra bolsões de fraqueza em outros lugares. Wall Street alcançou novas máximas com sólidos dados de emprego, mas os rendimentos do Tesouro em alta e um dólar mais forte mantiveram os investidores alertas. Na Europa, a inflação mais baixa reacendeu esperanças de redução de taxas, enquanto as principais bolsas da Ásia estavam mistas com realizações de lucros e a recuperação da China permaneceu incerta. As commodities subiram com preocupações de oferta, e o cripto se manteve estável, sublinhando um humor de risco otimista, mas longe de ser unânime.

A cautela foi o fio comum entre as classes de ativos: os traders celebraram a força onde a viram, mas permaneceram prontos para surpresas de bancos centrais, mercados de energia ou geopolítica. Veja como os cruzamentos da semana moldaram a paisagem mais ampla.

🟨 Resumo de Ações

Mercados de Ações Reagem a Dados Positivos de Emprego nos EUA

Recordes nos EUA

-

O S&P 500 adicionou 1,8 % na semana encurtada pelo feriado, sua terceira alta semanal consecutiva e uma nova máxima histórica, enquanto o Nasdaq Composite acompanhou; o Dow ganhou 0,8 %.

-

As small caps voltaram com força, o Russell 2000 saltou 3,4 %, à medida que os investidores saíram de megacaps de tecnologia.

-

Setores ganhadores: Materiais (+3,7 %) e Tecnologia da Informação (+2,6 %) lideraram; Serviços de Comunicação ficaram para trás (-0,24 %).

-

O valor de mercado da Nvidia se aproximou de $3,9 tri, ficando a vista do recorde da Apple.

Europa em águas paradas.

- O STOXX Europe 600 caiu 0,46 % para 541, com dados PMI moderados e disputas políticas no Reino Unido limitando o apetite por riscos.

Ásia mista.

-

O Nikkei 225 do Japão caiu cerca de 1,7 % do pico de 40.487 de segunda-feira para 39.811, com realização de lucros perto da resistência de 40k.

-

O KOSPI da Coreia do Sul superou as expectativas com esperanças de reforma na governança corporativa (subindo ~2 %), enquanto o Nifty 50 da Índia caiu 0,5 % para 25.429, após pesos-pesados esfriaram após máximas recordes.

Movimentos e acordos corporativos notáveis

- Nenhuma grande IPO foi precificada, mas rumores de M&A elevaram a Siemens na Europa após os EUA relaxarem as restrições de exportação de software de chips.

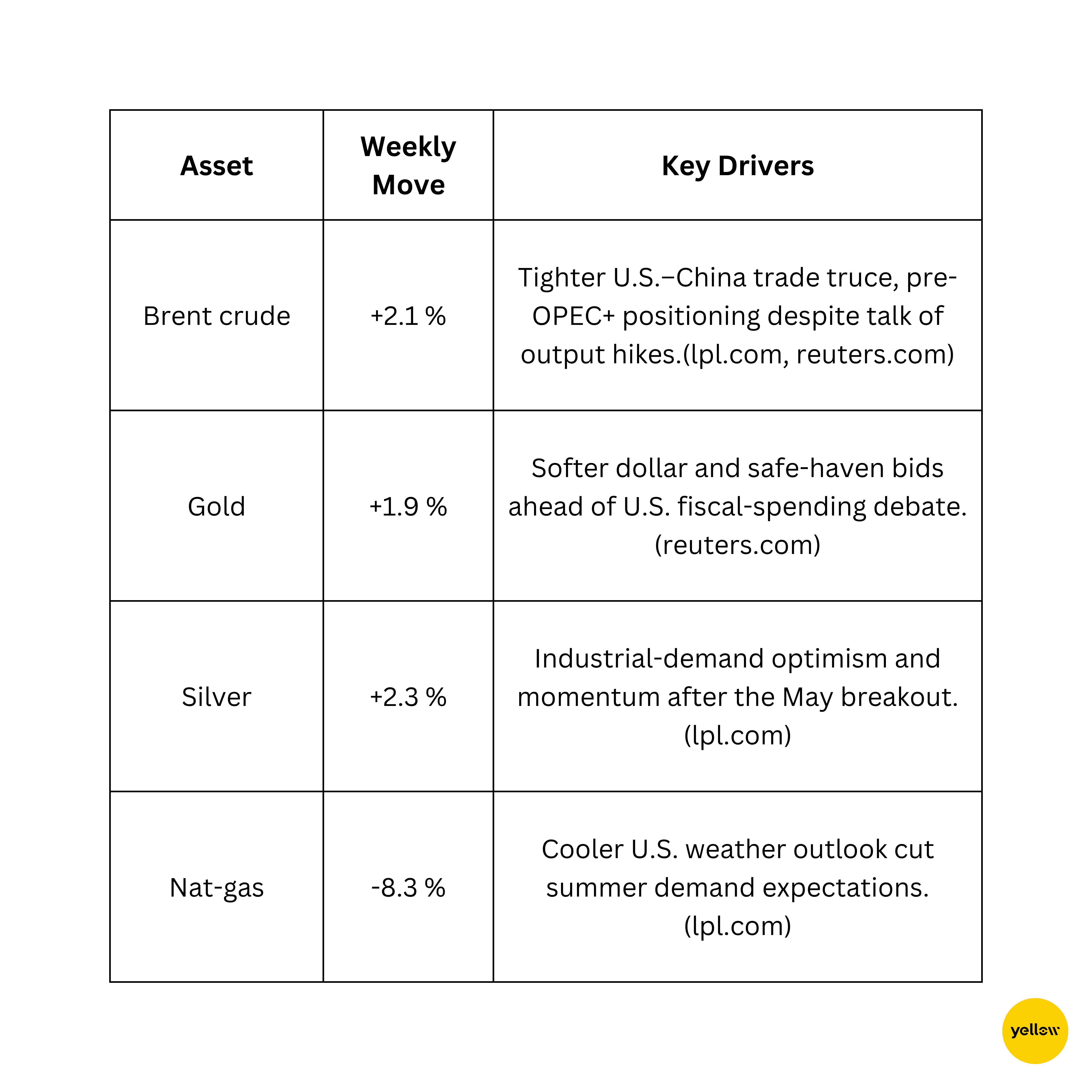

🟩 Verificação de Commodities

Petróleo Sobe Enquanto Ouro Encontra Suporte

Traders técnicos observam resistência de $68–70/bbl para o Brent e resistência de $3.360/oz para o ouro após a última recuperação.

🟦 Resumo de Moedas & Forex

Dólar Firme, Iene Fraco com Surpresa nos Folhetos de Pagamento

-

O DXY subiu 0,4 % para 97,13, seu segundo avanço semanal, após os folhetos de pagamento de junho superarem as previsões.

-

O EUR/USD caiu para 1,03, à medida que dados alemães confirmaram a inflação de volta à meta de 2% do BCE, mantendo as esperanças de corte de taxa vivas.

-

O GBP/USD se manteve perto de 1,25 apesar do ruído político do Reino Unido; o USD/JPY subiu para 154,4, com o aumento dos rendimentos dos EUA ampliando os diferenciais de taxa.

-

O INR ficou estável em torno de 83,30 por dólar; o aumento modesto do petróleo compensou o suporte de influxos externos.

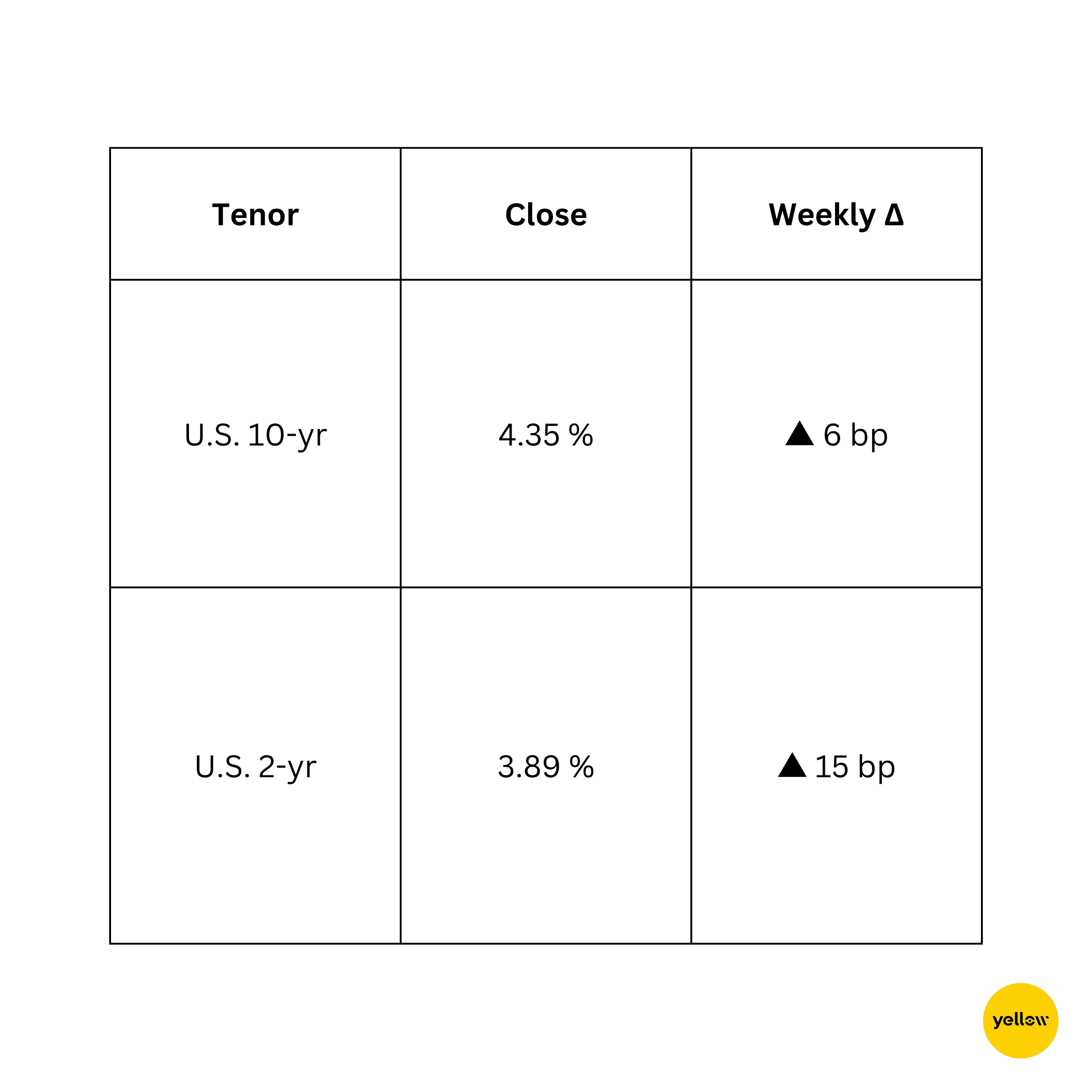

🟥 Rendimentos de Títulos & Taxas de Juros

Rendimentos Sobem com Linguagem Hawkish da Fed

Dados de emprego mais fortes esfriaram as expectativas de um corte da Fed em setembro, elevando os rendimentos de curto prazo, enquanto preocupações de oferta vinculadas ao novo projeto de lei fiscal e de gastos de Washington mantiveram a pressão no longo prazo. Funcionários do BCE adotaram um tom dovish após a inflação cair para a meta, limitando os rendimentos dos Bunds; enquanto isso, os rendimentos de 10 anos da Índia caíram 3 pontos base para 7,05 % com compras constantes do RBI no mercado.

🟪 Cripto & Ativos Alternativos

Bitcoin Mantém Estabilidade; Traders Aproveitam Alta

-

O BTC negociou em uma faixa apertada de $105k–$109k, terminando a semana perto de $107k, uma alta de cerca de 1 %. Os formadores de mercado rapidamente "preencheram" uma lacuna da CME em $105k antes de as ofertas à vista ressurgirem.

-

Apesar do aumento, dados de futuros perpétuos mostram que posições vendidas estão se acumulando à medida que a proporção longo/curto caiu abaixo de 1 enquanto o preço ultrapassou $110k no meio da semana.

-

ETH ficou próximo a $2.400, ficando atrás do Bitcoin à medida que os influxos de ETFs desaceleraram.

-

Nenhum grande hack ocorreu, mas a SEC abriu consultas sobre divulgações de stablecoins, mantendo nomes de DeFi voláteis.

O sentimento continua dividido: macro otimistas apontam para influxos de ETFs e um cenário regulatório mais amigável nos EUA, enquanto técnicos alertam para a diminuição do momentum.

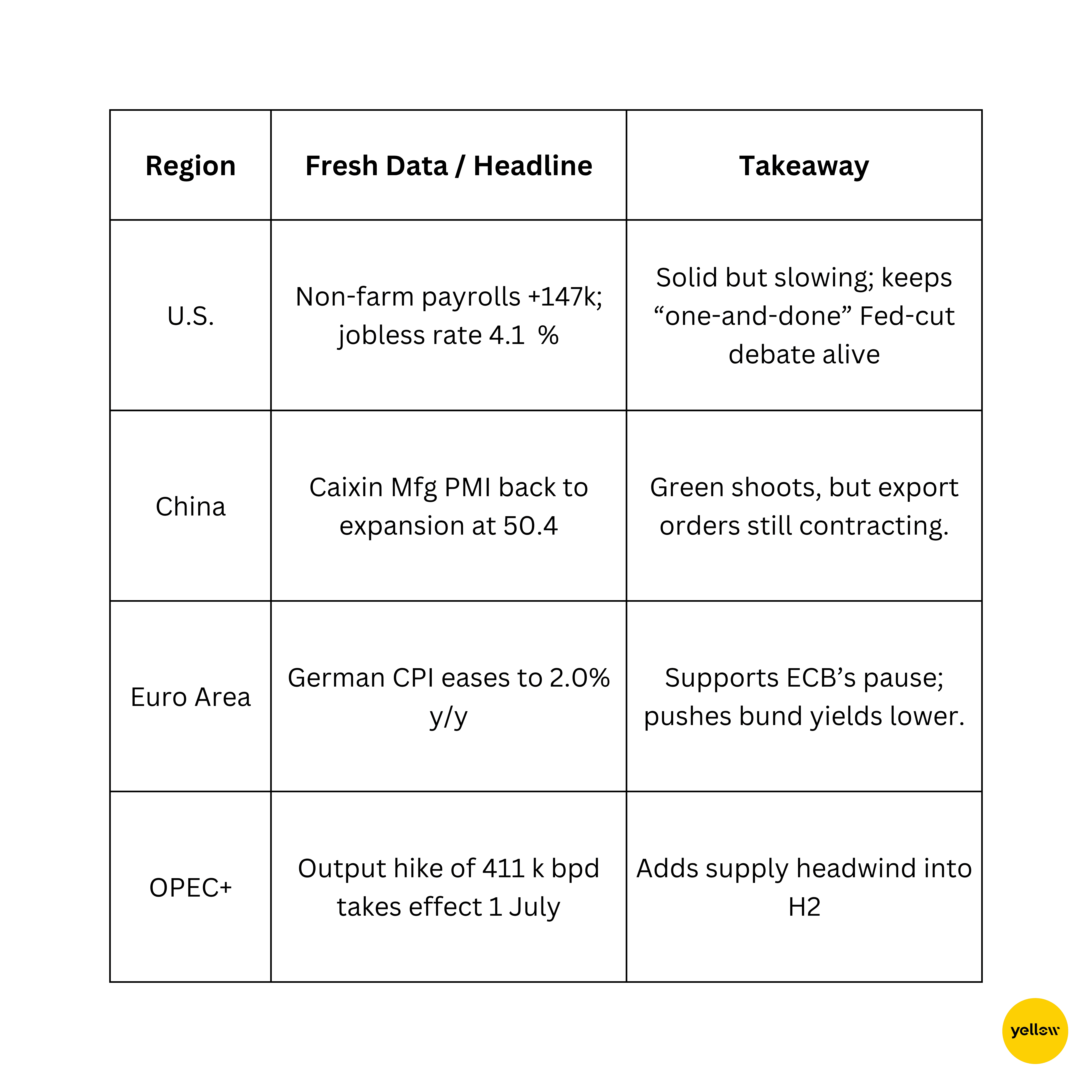

🔶 Eventos Globais & Tendências Macroeconômicas Dados Mistos Pintam um Quadro Global Desigual

A primeira semana do Q3 começou com um estrondo para os ativos de risco dos EUA, mas por trás dos fogos de artifício, o tom é mais sutil: a queda da inflação na zona do euro e os PMIs fracos da China sugerem um crescimento global desigual, mesmo enquanto o petróleo surfa as correntes geopolíticas. O aumento dos rendimentos dos EUA e um dólar mais firme reprecificaram as apostas de taxas de juros, enquanto os mercados de cripto negociam com cautela após um rally de início de verão.

Uma Reflexão sobre a Semana

Em conjunto, a fita ainda tende para otimista, mas a liderança está se estreitando. O impulso das grandes tecnologias e um bounce em nomes de recursos esconderam a fadiga em setores sensíveis a juros e algumas ações asiáticas. Essa divisão sugere que os investidores estão felizes em perseguir crescimento de qualidade e jogadas de commodities, enquanto evitam qualquer coisa que precise de rendimentos mais baixos para prosperar.

O CPI dos EUA da próxima semana e algumas reuniões de bancos centrais testarão essa postura. Uma inflação benigna pode prolongar o rally; uma inflação elevada pode amplificar o avanço do dólar e aprofundar a rotação fora de ativos de alta duração. De qualquer forma, manter algum capital de reserva, e um olho em movimentos de petróleo e moeda, parece prudente.

Minha leitura? O caminho de curto prazo favorece a tomada de riscos seletiva: mantenha-se com empresas ricas em caixa em tecnologia e energia, mas esteja pronto para mudar se os sinais políticos se tornarem mais rigorosos. Em suma, o mercado ainda está subindo, mas os apoios estão ficando mais estreitos.