Nesta semana, os mercados financeiros globais reagiram a uma disputa entre novas ameaças tarifárias e um apetite de risco surpreendentemente robusto. Enquanto Wall Street flertava com novos máximos antes de recuar na sexta-feira, assustada por conversas de uma tarifa de 35% dos EUA sobre Canadá e Brasil, as principais bolsas asiáticas e a maioria dos índices europeus registraram ganhos cautelosos, pois sólidos lucros das empresas de tecnologia ajudaram a compensar as ansiedades comerciais.

O sentimento dos investidores permaneceu bifurcado, risco-on em ativos de crescimento como Big Tech e Bitcoin, mas risco-off em refúgios seguros como o dólar e os títulos do Tesouro, especialmente após o tom hawkish de Washington tanto no comércio quanto nas taxas.

Através das classes de ativos, o petróleo subiu com um aviso da AIE de que a oferta pode ser mais apertada do que parece, o ouro manteve-se sustentado apesar do dólar mais forte, e o Bitcoin atingiu mais um recorde acima de $118k com entradas massivas de ETF. O resultado: mercados mais amplos terminaram a semana misturados, mas a volatilidade aumentou à medida que os investidores pesaram geopolítica, caminho de políticas, e a perspectiva de um escoamento de liquidez no meio do verão.

🟨 Panorama de Ações

Mercados de Ações Reagem a Notícias de Tarifas & Lucros de Tech

Desempenho chave dos índices:

-

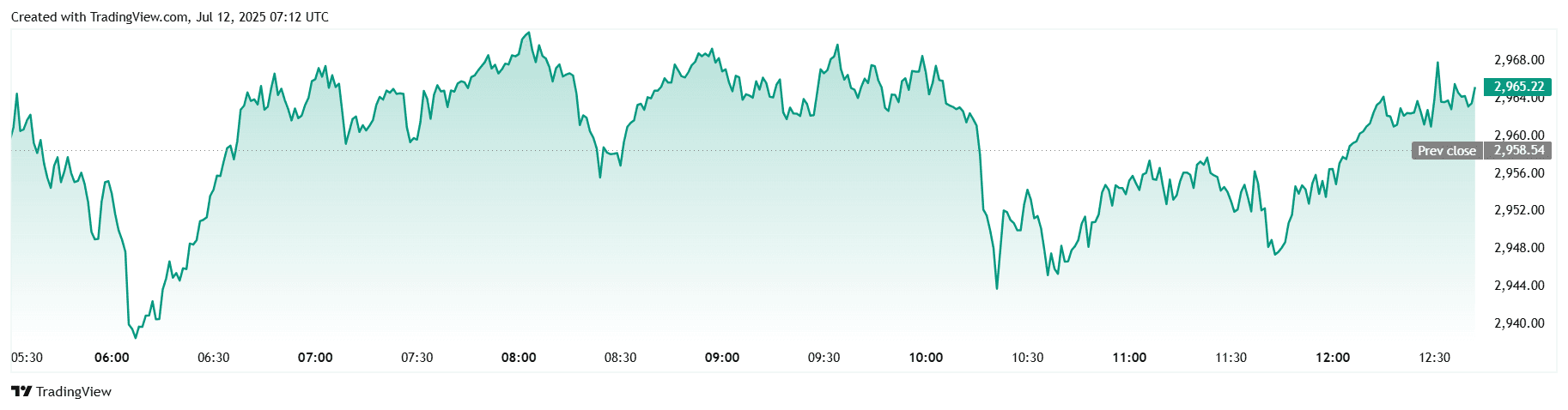

S&P 500 viu recordes no início da semana atingindo ~6,290 em 10 de julho antes de uma leve queda para ~6,266 entre 11-12 de julho.

-

Nikkei e FTSE 100 geralmente subiram, impulsionados por força tecnológica e lucros favoráveis em diversos setores (níveis exatos em grande parte estáveis ou modestamente altos).

-

Nifty 50 acompanhou a Ásia mais ampla, registrando ganhos semanais moderados.

Maiores vencedores/perdedores:

-

Big Tech liderou a subida, impulsionando ações dos EUA.

-

Por outro lado, o setor de Energia ficou para trás, FactSet observou queda nos lucros do setor YoY.

Tendências regionais:

-

As ações dos EUA terminaram a semana em ou perto de máximos de todos os tempos em meio a preocupações inflacionárias aliviadas e resultados positivos.

-

A Europa mostrou ganhos modestos com cautela antes dos sinais do BCE.

-

Ásia, liderada por Japão e Índia, seguiu o tom global de risco-on.

Motoristas:

-

Preocupações tarifárias, especificamente, uma tarifa dos EUA de 35 % sobre o Canadá balançaram brevemente os mercados.

-

Sólidos lucros de tecnologia e expectativa de crescimento de 9 % no lucro por ação do S&P 500 impulsionaram a confiança dos investidores.

🟩 Verificação de Commodities

Petróleo Sobe Enquanto Ouro Encontra Suporte

- Petróleo bruto: Brent subiu ~3% na semana, impulsionado pela perspectiva de oferta mais apertada do IEA e riscos geopolíticos.

Ouro e metais preciosos:

-

O ouro consolidou-se em torno de $3,269/oz após máximas recentes (~$3,499).

-

A prata subiu para ~$36.50, seu maior nível em 13 anos.

-

Platina saltou ~10% para ~$1,415, um pico de 11 anos.

-

Estanho, níquel e zinco apresentaram tendências mistas mas foram amplamente suportados pela demanda global otimista.

Influências:

-

Perspectiva da OPEC+ além do aperto da demanda de verão em petróleo.

-

Fluxos de refúgio impulsionados pela inflação e fraqueza do dólar dos EUA sustentaram metais.

Zonas de preço chave:

-

Suporte do ouro perto de $3,200–3,250; resistência da prata em torno de $37.

-

Resistência técnica do Brent aproximando-se de ~$80/barril em perspectiva de oferta apertada.

🟦 Instantâneo de Moedas & Forex

Dólar Fortalece em Meio a Tensões Tarifárias

- Índice DXY: Subiu para ~97.8 em 11 de julho, escalando acima de 97.6 após ameaças tarifárias dos EUA.

Principais moedas:

-

EUR/USD caiu abaixo de 1.1700.

-

GBP e JPY enfraqueceram em meio ao sentimento de aversão ao risco.

-

INR permaneceu estável, levemente pressionado pela força do dólar.

Motoristas:

-

Distritos nas conversas sobre tarifas EUA-Canadá impulsionaram a demanda por refúgio.

-

Tom de aversão ao risco da incerteza comercial global deu impulso ao dólar.

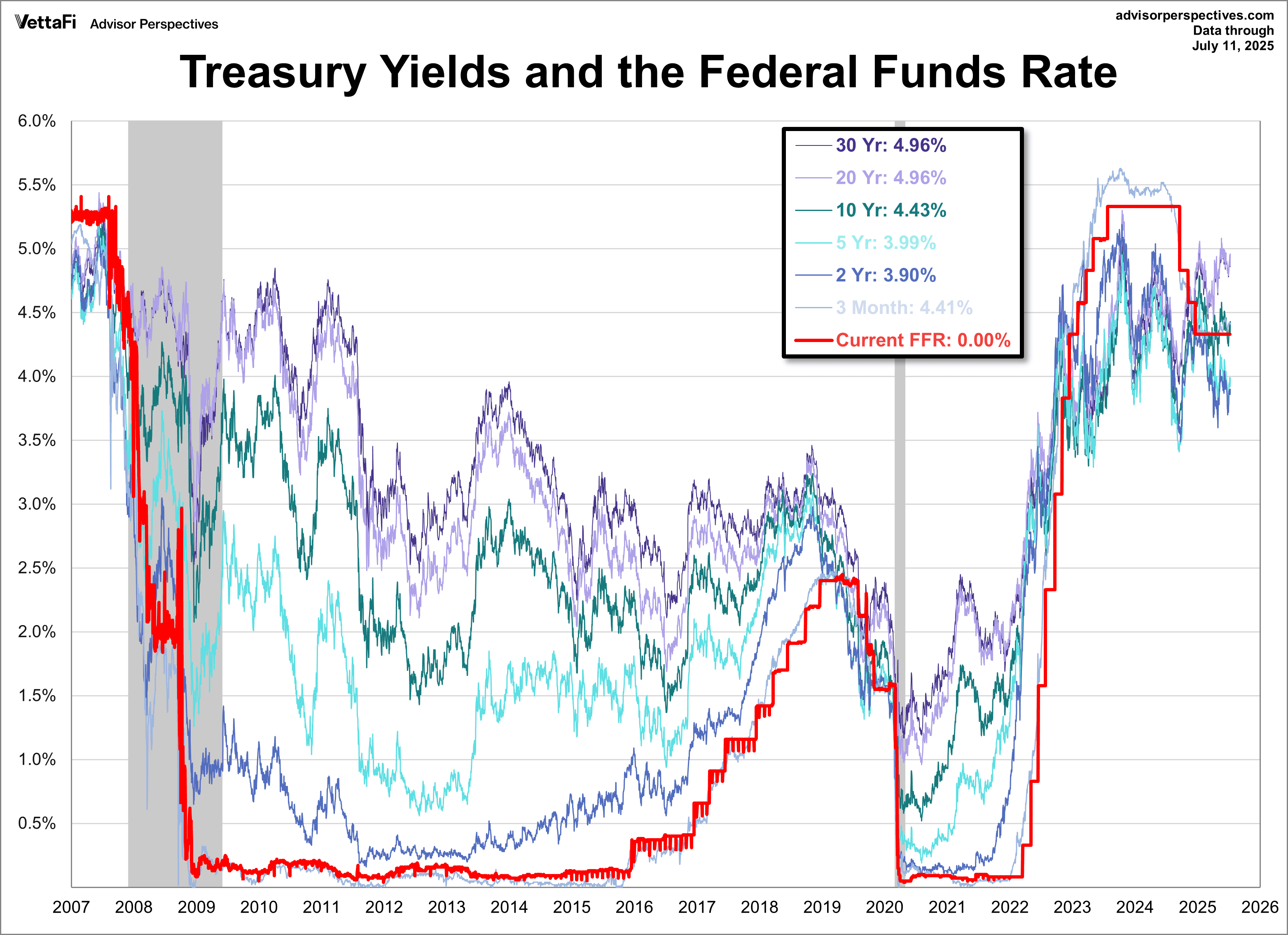

🟥 Rendimentos de Títulos & Taxas de Juros

Rendimentos Sobem em Sinais Hawkish do Fed

- Rendimento do Tesouro de 10 anos: Subiu de ~4.40% para 4.43% até 11 de julho. 2 anos em ~3.90%, 30 anos perto de 4.96%.

-

Comentário do banco central: Fed mantém cortes projetados de 50 pb em 2025, mas a perspectiva de corte em julho é fraca (~11%). BCE incentiva comunicação clara, enquanto BoE alerta sobre a politização da comunicação do Fed.

-

Influência de títulos de inflação: Apesar de dados de resfriamento, rendimentos subiram em meio a preocupações tarifárias e incertezas fiscais.

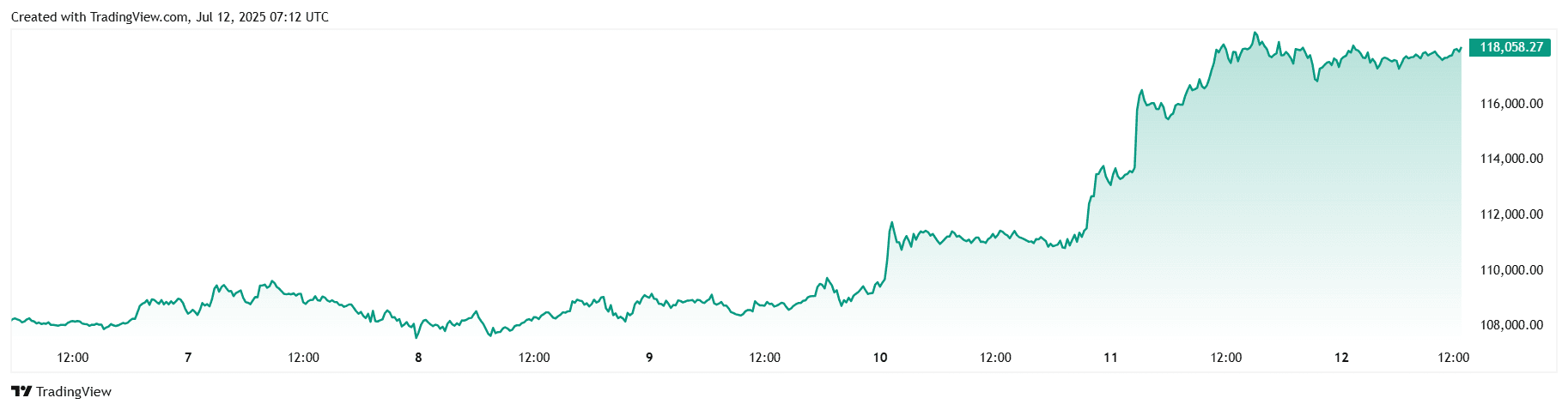

🟪 Cripto & Ativos Alternativos

Bitcoin Mantém-se Firme, Volatilidade dos Altcoins Retorna

-

Bitcoin (BTC): Alcançou novos recordes de até ~$118,000 apoiado por fortes entradas de ETF ($1.18 bn) e short squeeze.

-

Ethereum (ETH): Ganhou mais de 16% em cinco dias, apoiado por crescente exposição institucional.

-

PENGU, BONK, FARTCOIN dispararam espectralmente.

-

Sentimento positivo antes da “Semana Cripto” dos EUA (14 a 18 de julho).

-

Momento institucional e clareza regulatória impulsionando a força das criptomoedas; talvez a altseason em andamento.

##🔶 Eventos Globais & Tendências Macro Tarifas dos EUA Agitam, Semana Cripto pela Frente

Dados econômicos:

-

Resfriamento da inflação nos EUA, desemprego estável (~4.1%) e PMIs de junho indicaram moderação.

-

PMI em torno da fraqueza na atividade empresarial notada.

Manchetes globais:

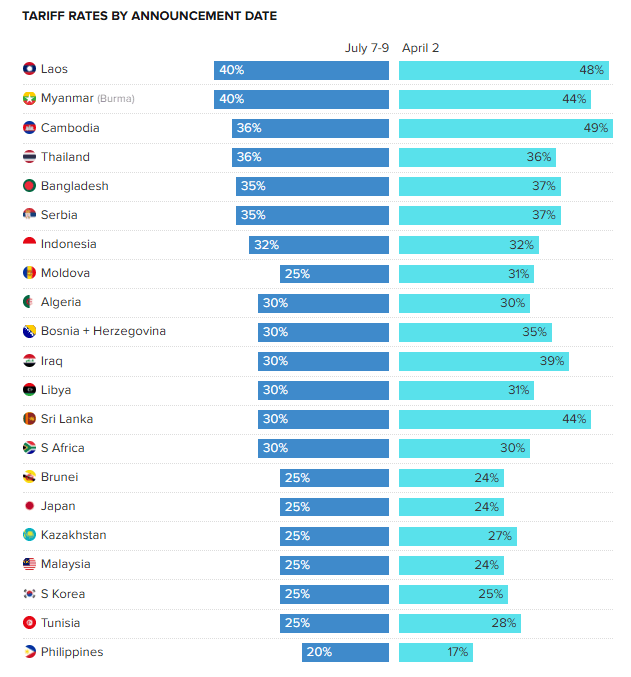

- Tarifas propostas por Trump no Canadá (35%) e Brasil levantaram temores de uma guerra comercial plena. Trump também anunciou novas tarifas para 21 nações.

- Congressos EUA nomeando Semana Cripto (14 a 18 de julho) indica potencial clareza regulatória.

Pensamentos Finais

Observando o quadro mais amplo, os mercados parecem estar à deriva em vez de seguir uma tendência decisiva, com a incerteza tarifária ancorando o sentimento. Tech e cripto mostraram força inequívoca, apesar de rendimentos de bônus ascendentes e um dólar em alta sinalizarem que os riscos de políticas inflacionadas pelo inflação não desapareceram. Curiosamente, as ações de energia não conseguiram capturar o salto semanal de três por cento do petróleo, destacando a fadiga de rotação, enquanto defensivos e small-caps ficaram para trás sugerindo que os investidores ainda estão se agrupando em algumas histórias consideradas seguras.

Indo para a próxima semana, todos os olhos estarão no lançamento do CPI dos EUA e nas atas do Fed de julho, seguidos de perto pela impressão do PIB do Q2 da China e o início da "Semana Cripto" no Capitólio. Uma leitura de inflação suave pode reacender o desejo por duração e ações; uma impressão alta provavelmente aprofundaria a sensibilidade às taxas que vimos nos Treasuries acima de 4.4%. Enquanto isso, qualquer progresso concreto na legislação sobre criptomoedas poderia ou validar a tese institucional do Bitcoin ou provocar um clássico "sell the news" após sua corrida vertical.

Tomada ousada: Se a retórica comercial escalar mas os dados concretos permanecerem benignos, podemos ver um emparelhamento raro, ações subindo ao lado do dólar e dos rendimentos longos até que um desses sinais "seguros" pisque. Para investidores ágeis, isso poderia ser um sinal para proteger vencedores de alta beta e acumular cíclicos de qualidade preparados para se beneficiar de uma reavaliação de fim de verão.